come avvicinarsi alla gestione finanziaria del comune · la contabilità a partita doppia (art. 171...

TRANSCRIPT

Come avvicinarsi alla gestione finanziaria del Comune

VI

VI/1

La contabilità e la gestione finanziaria del Comune

� Introduzione

L'esame dei conti rappresenta un'occasione importante per meglio conoscere inche ambiti e in che modi opera il proprio Comune. Ogni intervento lascia infattiuna traccia più o meno evidente nei conti comunali. Le informazioni che in modoesplicito o implicito possiamo trarre sono quindi molte e concernono:

� il risultato d'esercizio, l'autofinanziamento e il debito pubblico,� la struttura delle spese e dei ricavi, degli attivi e dei passivi,� la gestione della liquidità e dei debiti verso terzi,� i flussi finanziari con lo Stato e i Consorzi,� le modalità di svolgimento di un determinato servizio (direttamente o tramite

terzi),� la misura in cui le tasse d'utenza coprono i costi dei servizi,

e molto altro ancora.

Per un esame sicuro e preciso dei conti comunali sono comunque necessariedelle conoscenze specifiche sulle norme legali che regolano la contabilità e la ge-stione finanziaria dell'ente pubblico e delle cognizioni di contabilità a partita dop-pia.

Scopo di questo capitolo è quello di passare in rassegna le norme del diritto fi-nanziario contenute nella LOC e di dare consigli e indicazioni per una lettura si-cura e proficua dei conti comunali affinché il Consigliere comunale possa espri-mersi con maggiore cognizione di causa sui quesiti di ordine finanziario che glivengono sottoposti.

� La normativa applicabile

Le norme riguardanti la gestione finanziaria e la contabilità sono contenute nellaLOC agli articoli da 151 a 171a, e nel Regolamento sulla gestione finanziaria esulla contabilità dei Comuni (Rgf LOC) del 30 giugno 1987 e successive modifi-cazioni.

L'allora Dipartimento dell'interno nel settembre del 1989 ha inoltre emanato ilmanuale di contabilità per i Comuni ticinesi (ottenibile presso la Sezione enti lo-cali).

La LOC del 10 marzo 1987 ha introdotto l'obbligo per tutti i Comuni di adottarela contabilità a partita doppia (art. 171 cpv. 1). Attraverso l'emanazione del Ma-nuale di contabilità per i Comuni è stato definito un piano dei conti generale dalquale i Comuni hanno tratto il proprio piano contabile. Il modello contabile per iComuni adottato dal cantone Ticino è quello generalmente utilizzato in Svizzera

VI/2

da quasi tutti i Cantoni, pubblicato dalla conferenza dei direttori delle finanzecantonali all'inizio degli anni '80. Con la revisione alla LOC del 3 febbraio 1999sono state apportate diverse modifiche alle norme contabili e finanziarie chesono state considerate nel presente aggiornamento.

� Rappresentazione schematica del modello contabileper i ComuniÈ utile all'inizio della trattazione di questo argomento avere una visione d'assie-me dei prospetti che compongono il modello contabile. Nella contabilità a parti-ta doppia si ha un punto di partenza che è rappresentato dal bilancio di inizioanno. Esso indica nella sezione degli attivi il valore alla data del Bilancio di tuttii beni posseduti dal Comune e cioè gli averi postali e bancari, i crediti verso i con-tribuenti e il valore dei beni immobili comunali e delle infrastrutture pubbliche. IlBilancio nella sezione dei passivi indica l'ammontare dei debiti verso i terzi e ilcapitale proprio. Il capitale proprio corrisponde alla differenza tra gli attivi e ilcapitale dei terzi.

Durante l'esercizio il Comune sostiene le spese legate al funzionamento dei ser-vizi comunali (stipendi, acquisto di beni e servizi), versa i contributi ai Consorzi eal Cantone e gli interessi sui debiti e gli ammortamenti. Il finanziamento di que-ste spese proviene principalmente dal gettito d'imposta, dalle tasse pagate dal-l'utenza per i servizi di cui usufruisce, dai sussidi cantonali per spese correnti edai redditi del proprio patrimonio.

Le spese ed i ricavi confluiscono nel conto di gestione corrente. La loro differen-za è detta avanzo, rispettivamente disavanzo di gestione corrente ed è aggiun-ta, rispettivamente tolta, al capitale proprio iniziale.

Le uscite sostenute durante l'esercizio per la realizzazione di infrastrutture pub-bliche, i contributi a terzi per investimenti o il sostenimento di altri esborsi tesi al-l'acquisizione di beni materiali o immateriali destinati a un utilizzo prolungato neltempo, sono per contro riportati nel conto degli investimenti. Il conto degli inve-stimenti comprende pure le entrate legate agli investimenti citati in precedenza epiù precisamente i sussidi cantonali e federali, i contributi di miglioria dei privati,ecc.

L'eccedenza tra le uscite e le entrate di investimento va ad aumentare l'attivo delbilancio.

Le spese e i ricavi della gestione corrente e le uscite e le entrate di investimentodeterminano quindi il bilancio di fine anno del Comune.

Le relazioni tra il Bilancio iniziale, il conto di gestione corrente e il conto degli in-vestimenti possono essere rappresentate come segue:

+

VI/3

=

Bilancio 1.1.2001Attivo Passivo

Beni patrimoniali

Capitale di terzi

Beni amministrativi Finanziamenti speciali

Capitale proprio

Conti di gestione corrente 2001Spese Ricavi

Spese di gestionecorrente Ricavi di gestione

corrente

Ammortamentiamministrativi

Avanzo d’esercizio

Conti degli investimenti 2001Uscite Entrate

Entrate perinvestimentiUscite per

investimenti Riporto ammortamentiamministrativi

Aumento beni amministrativi

Bilancio 31.12.2001Attivo Passivo

Beni patrimoniali

Capitale di terzi

Beni amministrativi Finanziamenti speciali

Capitale proprio

VI/4

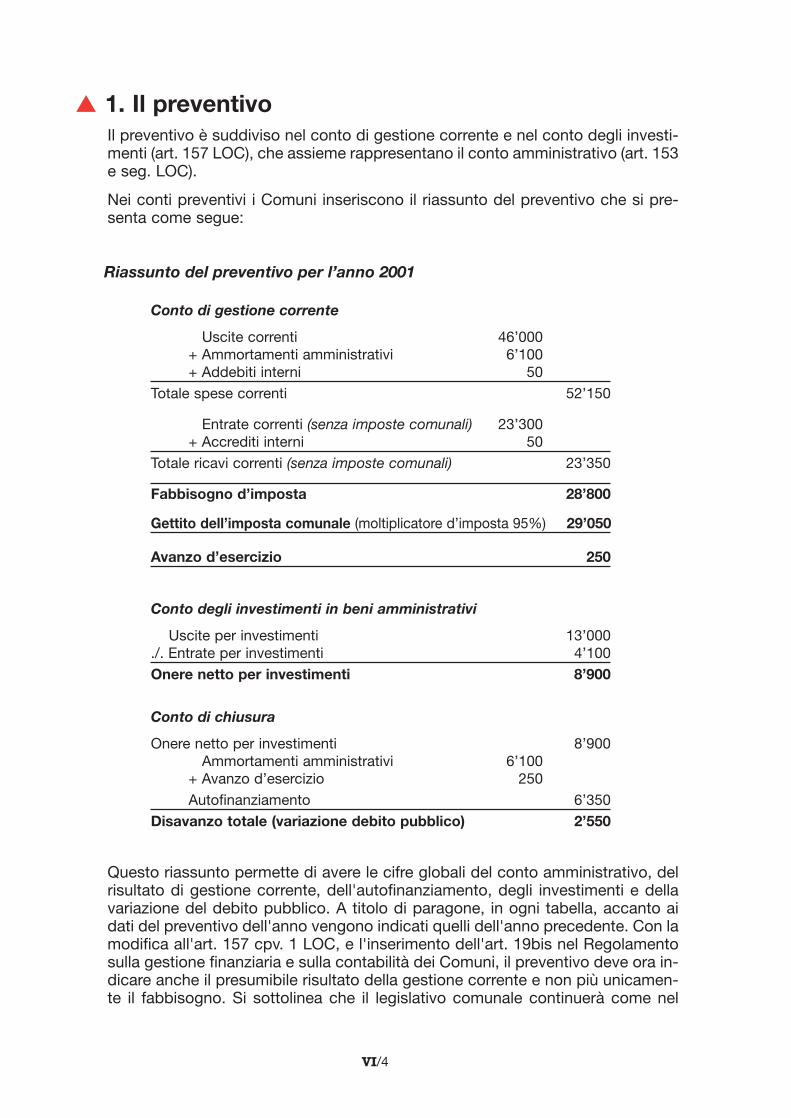

� 1. Il preventivoIl preventivo è suddiviso nel conto di gestione corrente e nel conto degli investi-menti (art. 157 LOC), che assieme rappresentano il conto amministrativo (art. 153e seg. LOC).

Nei conti preventivi i Comuni inseriscono il riassunto del preventivo che si pre-senta come segue:

Riassunto del preventivo per l’anno 2001

Conto di gestione corrente

Uscite correnti 46’000+ Ammortamenti amministrativi 6’100+ Addebiti interni 50

Totale spese correnti 52’150

Entrate correnti (senza imposte comunali) 23’300+ Accrediti interni 50

Totale ricavi correnti (senza imposte comunali) 23’350

Fabbisogno d’imposta 28’800

Gettito dell’imposta comunale (moltiplicatore d’imposta 95%) 29’050

Avanzo d’esercizio 250

Conto degli investimenti in beni amministrativi

Uscite per investimenti 13’000./. Entrate per investimenti 4’100Onere netto per investimenti 8’900

Conto di chiusura

Onere netto per investimenti 8’900Ammortamenti amministrativi 6’100

+ Avanzo d’esercizio 250Autofinanziamento 6’350

Disavanzo totale (variazione debito pubblico) 2’550

Questo riassunto permette di avere le cifre globali del conto amministrativo, delrisultato di gestione corrente, dell'autofinanziamento, degli investimenti e dellavariazione del debito pubblico. A titolo di paragone, in ogni tabella, accanto aidati del preventivo dell'anno vengono indicati quelli dell'anno precedente. Con lamodifica all'art. 157 cpv. 1 LOC, e l'inserimento dell'art. 19bis nel Regolamentosulla gestione finanziaria e sulla contabilità dei Comuni, il preventivo deve ora in-dicare anche il presumibile risultato della gestione corrente e non più unicamen-te il fabbisogno. Si sottolinea che il legislativo comunale continuerà come nel

VI/5

� 1.1Il preventivo della gestione corrente

Il preventivo della gestione corrente ha lo scopo di determinare il fabbiso-gno da coprire con le imposte comunali e di conseguenza il moltiplicato-re d'imposta. Per questo motivo occorre che le spese e i ricavi siano pre-ventivati con criteri oggettivi.

Le spese ed i ricavi preventivati devono di principio essere sorretti da unabase legale (art. 151 cpv. 1 LOC). La base legale può consistere in una leggecantonale, in un regolamento comunale, in una convenzione stipulata conterzi, in una sentenza giudiziaria.

Le spese e i ricavi preventivati, ancora privi della necessaria base legale, dicui a titolo esemplificativo citiamo gli interessi e gli ammortamenti per inve-stimenti non ancora votati, nuove tasse d'utenza o altro, devono essere evi-denziati nel Messaggio municipale (art. 17 cpv. 3 RgfLOC).

� 1.1.1Le spese da inserire nel preventivo della gestione corrente

Sono quelle per il personale e per l'acquisto di beni e servizi legati al normalefunzionamento dei servizi comunali come pure i contributi ricorrenti versati aterzi nonché gli ammortamenti sugli investimenti realizzati e gli interessi suidebiti contratti per il finanziamento degli investimenti (art. 154 cpv. 3 LOC). Iricavi da preventivare sono pure quelli legati al normale funzionamento delComune, tasse per prestazioni, contributi diversi, redditi dal patrimonio,ecc..

Nei preventivi i Comuni inseriscono delle ricapitolazioni, per genere dispesa e di ricavo, per la gestione corrente e per il conto degli investi-menti, di cui qui di seguito riproduciamo un esempio relativo alla gestionecorrente:

passato ad approvare il fabbisogno del preventivo e non il risultato della gestio-ne corrente, la stima del gettito d'imposta verrà inserita unicamente nel riassun-to del preventivo e non apparirà nel documento che deve essere approvato dallegislativo e cioè il preventivo di dettaglio.Scopo di questa modifica è di indicare il prevedibile risultato di gestione corren-te e tutte le grandezze finanziarie che lo considerano quali l'autofinanziamento(previsto) e la variazione (prevedibile) del debito pubblico.

VI/6

Ricapitolazione del conto di gestione corrente per genere di conto per ilpreventivo per l’anno 2001

SPESE RICAVI3 Spese correnti

30 Spese per il personale 1) 21’60031 Spese per beni e servizi 2) 7’60032 Interessi passivi 6’70033 Ammortamenti 3) 6’40035 Rimborsi a enti pubblici 4) 4’30036 Contributi propri 5) 5’05037 Riversamento contributi 10038 Versamenti a finanziamenti speciali 6) 35039 Addebiti interni 7) 50

4 Ricavi correnti

40 Imposte 8) 5’00041 Regalie e concessioni 9) 2’00042 Redditi della sostanza 10) 5’70043 Ricavi per prestazioni 11) 5’50044 Partecipazioni e contributi senza

precisa destinazione 12) 1’40045 Rimborsi da enti pubblici 13) 1’45046 Contributi per spese correnti 14) 2’10047 Contributi da riversare 10048 Prelevamento da finanziamenti speciali 15) 5049 Accrediti interni 16) 50

Totali 52’150 23’350

Fabbisogno d’imposta 28’800

Totali 52’150 52’150

Si rileva che il modello contabile è concretizzato nel cosiddetto piano dei conti.Per la gestione corrente si tratta delle classi 3 e 4 le quali a loro volta sono suddi-vise in gruppi di conti (gruppo 30, 31, 32 ecc.) e a loro volta in conti con una nu-merazione a tre cifre (conto 300, 301, 302 ecc.). Per rapporto al piano dei conti laricapitolazione che precede è appunto a livello di gruppo di conti.

Note esplicative sui gruppi di spesa e di ricavo

1) Questa voce comprende gli stipendi e gli oneri sociali dei dipendenti amministrativi e degli operai comunali nonchégli stipendi dei docenti e gli onorari degli organi comunali

2) Questa posizione include le spese per l'acquisto di materiale di cancelleria e di consumo, per l'acquisto di piccoli at-trezzi e la manutenzione di apparecchi diversi e dei beni immobili, per le prestazioni di aziende di servizi (poste. te-lefoni, aziende elettriche, ferrovie, ditte private ecc.), per la manutenzione dei beni immobili, per le consulenze di pro-fessionisti dei diversi rami, per affitti e noli ecc..

3) Trattasi degli ammortamenti contabili ovvero del carico alla gestione corrente di uscite di investimento che al mo-mento del loro sostenimento sono state attivate.

4) Questa voce comprende essenzialmente i contributi ai Consorzi di Comuni.

VI/7

Ricapitolazione per dicasteri del conto di gestione corrente del preventivo 2001

SPESE RICAVI

0 AMMINISTRAZIONE GENERALE 2’850 5501 POLIZIA 4’700 2’4002 ISTRUZIONE 7’400 2’3503 CULTURA 850 1004 SPORT E TEMPO LIBERO 1’150 4505 PREVIDENZA SOCIALE 11’200 4’3506 COSTRUZIONI 5’350 1’2007 AMBIENTE 5’050 2’3508 SALUTE ED ECONOMIA PUBBLICA 2’400 4509 FINANZE 11’200 9’150

52’150 23’350

Fabbisogno d’imposta 28’800

Totali 52’150 52’150

Il riassunto per dicastero indica l’ammontare di spese e di ricavi per i diversi ramidell’amministrazione.Nel preventivo di dettaglio tutte le spese di gestione corrente devono esse-re preventivate, mentre che per quanto riguarda i ricavi non si indica il getti-to previsto per l'imposta comunale (imposta sul reddito e la sostanza delle per-sone fisiche, imposta sull'utile e sul capitale delle persone giuridiche, imposta

5) Si tratta dei contributi al Cantone in particolare per le assicurazioni sociali e per gli anziani ospiti di istituti e altri diminore importanza, nonché a privati quali p.e. prestazioni complementari ad anziani, contributi soggettivi per l'allog-gio, contributi ad associazioni sportive, culturali, assistenziali o altro.

6) In questo gruppo si registra il riversamento al finanziamento speciale per contributi sostitutivi posteggi e per la pro-tezione civile e per la manutenzione delle canalizzazioni.

7) Consiste nel valore delle prestazioni ricevute da altri servizi comunali.

8) In questa posizione sono incluse le imposte incassate dal Comune per le persone fisiche (imposta alla fonte com-presa) e le persone giuridiche.

9) Si tratta principalmente dei compensi incassati dal Comune per la concessione ad aziende elettriche della distribu-zione di energia elettrica sul territorio comunale.

10) Vi sono compresi, oltre agli interessi attivi, le locazioni di beni patrimoniali e di beni amministrativi e le tasse di par-cheggio.

11) Questo gruppo di conti comprende le tasse causali per la raccolta dei rifiuti e le tasse d'uso per le canalizzazioni, letasse di cancelleria, le tasse di refezione, i ricavi da vendite di beni materiali, le multe e i rimborsi.

12) Trattasi delle partecipazioni comunali alla tassa di successione e all'imposta sugli utili immobiliari e ai contributi dicompensazione intercomunale.

13) Comprende in particolare rimborsi da altri Comuni per servizi loro prestati (p.e. per l'ammissione alla propria scuolaelementare di bambini provenienti da altri Comuni).

14) Sono i contributi che provengono dal Cantone, principalmente per i docenti delle scuole comunali, i contributi di pro-pri istituti e le donazioni.

15) In questi conti si registra l'utilizzo degli accantonamenti o finanziamenti speciali di cui si è detto alla cifra 6).

16) Consiste nel valore delle prestazioni erogate ad altri servizi comunali. L'importo deve corrispondere con quello delgruppo 39.

Questi riepiloghi permettono di quantificare l’incidenza di determinate spese sultotale dei ricavi; per esempio la quota delle spese per il personale, quella dellespese per beni e servizi o quella degli interessi.

Nel conto di gestione corrente le spese ed i ricavi preventivati sono suddivisi neivari centri di costo (servizi comunali) dei dicasteri:

VI/8

� 1.1.2L’ammortamento contabile

È quella parte degli investimenti realizzati nel passato che ogni anno vienecaricata alla gestione corrente, il cui ammontare viene stabilito in sede dipreventivo.

Si tratta di una voce di spesa che non corrisponde agli esborsi effettivi le-gati al rimborso dei debiti bancari ma è calcolata sugli investimenti effettua-ti negli anni precedenti (eventualmente anche sugli investimenti previsti perl'anno), applicando le percentuali di ammortamento previste dagli art. 158cpv. 2 LOC e dagli art. da 11 a 14 del Rgf LOC.

Gli ammortamenti contabili sono inseriti al dicastero finanze unitamente agliinteressi passivi e alle imposte.

Tabella degli ammortamenti per il preventivo 2001

Beni Amministrativi Valore contabile Investimenti netti Valore contabile Ammortamento Valore contabile presunto1.1.2001 2001 prima 31.12.2001presunto dell’ammortamento %1) Importo

Terreni 6’000 - 6’000 2 120 5’880Opere genio civile 10’500 2’000 12’500 9 1’125 11’375Costruzioni edili 41’100 5’400 46’500 6 2’790 43’710Mobilio e macchine 2’900 500 3’400 25 850 2’550Altri investimenti 100 - 100 50 50 50Contributi 4’100 1’000 5’100 15 765 4’335Altre uscite 800 - 800 50 400 400

Totale 65’500 8900 74’400 6’1002) 68’300

personale e imposta immobiliare comunale). Il preventivo della gestione correnteindica il fabbisogno che dovrà essere coperto attraverso il prelievo dell'impostacomunale (art. 157 cpv. 1 LOC). Il gettito dell’imposta comunale viene indicatosolamente nel riassunto del preventivo (cfr. pag. VI/4).

Il preventivo della gestione corrente non è solamente una previsione sulle spesee sui ricavi ma bensì rappresenta un'autorizzazione del Legislativo all'Esecu-tivo di procedere al pagamento di spese e all'incasso di tasse ed altri ricavi neilimiti preventivati (art. 17 cpv. 1 e 2 RgfLOC).

1) Tassi di ammortamento previsti dall’art. 12 Rgf LOC 2) Importo degli ammortamenti inserito a preventivo

VI/9

� 1.1.3Specificità della spesa e sorpassi

Secondo il principio della specificità della spesa gli importi autorizzati pos-sono essere unicamente impiegati per l'oggetto per il quale sono stati ac-cordati (art. 164 LOC).Per principio il Municipio non può superare i limiti di spesa preventivati neprocedere a spese non preventivate (art. 165 cpv. 1 LOC, art. 17 cpv. 1 Rg-fLOC). I sorpassi devono essere evidenziati e giustificati in sede di consun-tivo (art. 165 cpv. 2).

� 1.1.4Spese non preventivate

In casi di assoluta urgenza è possibile procedere a spese non preventivateo superare quelle iscritte, ritenuta la ratifica alla prima seduta del Legislati-vo (art. 165 cpv. 3).

Secondo l'art. 115 LOC il Municipio può procedere a spese correnti nonpreventivate, senza il consenso del Legislativo, fino all'importo annuo com-plessivo stabilito dal Regolamento comunale sulla base dell'importanza delbilancio. L'art. 115 LOC, modificato il 3 febbraio 1999, permette di inserirenel regolamento comunale la facoltà del Municipio di effettuare spese nonpreventivate fino ad un massimo di fr. 50'000.--.

Riservate le norme dell'art. 115 e 165 LOC se si rendessero necessariespese non preventivate il Municipio sottopone al Legislativo un messaggioper l'aggiornamento del preventivo (art. 17 cpv. 4 RgfLOC).

Crediti di gestione corrente non consumati nel corso dell'esercizio nonpossono essere riportati sull'esercizio successivo (art. 17 cpv. 2 RgfLOC).

VI/10

Preventivo di dettaglio della gestione corrente (estratto)

Si noti come accanto alle cifre di preventivo figurino le cifre del preventivo del-l'anno precedente e le cifre dell'ultimo consuntivo approvato.

La numerazione dei conti è divisa in due parti: la prima parte indica il «centrocosto» e la seconda (a tre cifre) il numero del conto, per genere, secondo il pianodei conti obbligatorio. I conti per genere sono a loro volta suddivisi in sottocon-ti. Nel nostro caso il numero del «centro costo» è "010" (votazioni).

Il Municipio sottopone al Legislativo i conti comunali in modo dettagliato (a livel-lo di conto utilizzato in contabilità). Infatti la LOC all'art. 163 prevede che "L'As-semblea o il Consiglio comunale esamina il preventivo voce per voce".

� 1.2Il preventivo del conto degli investimenti

Le spese di investimento sono quelle che permettono di costituire beni il cuiutilizzo si protrarrà nel tempo, magari per decenni, per cui non vengono cari-cati al conto di gestione corrente immediatamente ma solo a poco a poco at-traverso quote d'ammortamento annuali (art. 155 LOC e art. 15 Rgf LOC).

Il preventivo del conto degli investimenti riveste unicamente un carattere indi-cativo non potendo rappresentare il voto sul preventivo un'autorizzazione peruna spesa di investimento. L'autorizzazione di una spesa di investimento ne-cessita infatti della maggioranza qualificata del Consiglio comunale secondol'art. 13 lett. g) e 61 cpv. 2 LOC.Nel conto degli investimenti devono figurare le spese per le opere già votatee per le opere ancora da votare che prevedibilmente il Comune, durante l'e-sercizio annuale, sarà chiamato a sostenere (art. 157 cpv. 2 LOC e 18 cpv. 1Rgf LOC).L'importo richiesto deve essere pari all'investimento lordo senza alcuna de-duzione di contributi e sussidi di terzi. Il piano di finanziamento contenuto nel

Amministrazione generale Preventivo Preventivo Consuntivo 2001 2000 1999

SPESE RICAVI010 Votazioni

3 Spese correnti

300.13 Indennità ai membri degli Uffici elettorali 15’000.00 17’500.00 2’145.00301.10 Indennità personale amministrazione 10’000.00 10’000.00 9’288.00303.01 Contributi AVS, AI IPG e AD 650.00 650.00 538.00 310.02 Materiale per votazioni 10’000.00 10’000.00 4’899.50313.10 Materiale per cabine elettorali 1’000.00 1’000.00 —318.03 Spese postali 12’500.00 10’000.00 12’041.60318.35 Prestazioni di terzi 5’000.00 5’000.00 9’931.80

4 Ricavi correnti

436.90 Rimborso spese varie 3’969.30

Totale ricavi 3’969.30 Totale spese 54’150.00 54’150.00 38’843.90

Saldo 54’150.00 54’150.00 34’874.60

VI/11

messaggio informa sui sussidi e le altre eventuali entrate e sull'investimentonetto a carico del Comune.

Per il conto degli investimenti sono da allegare le stesse ricapitolazioni cheper il conto della gestione corrente. Anche il dettaglio del conto degli investi-menti ha la stessa impostazione di quella del conto di gestione corrente. Nellatabella seguente è riprodotta la ricapitolazione del conto degli investimenti peril preventivo.

Note esplicative sui gruppi di uscita e di ricavo per investimento

1) Nei conti del gruppo 50 si registrano la maggior parte delle spese di investimento e cioè gli investimenti in co-struzioni edili e l'acquisto di terreni. La realizzazione delle opere del genio civile e l'acquisto di macchinari emobilio.

2) Vi sono compresi i prestiti e le partecipazioni per la realizzazione di beni amministrativi accordati a terzi.

3) Questo gruppo include le uscite per contributi a consorzi o al Cantone per il finanziamento di opere infra-strutturali (p.e. contributi per il finanziamento di impianti di depurazione a consorzi, o contributi al Cantone permigliorie stradali).

4) Spese per lo studio del piano regolatore, per le misurazioni catastali e per l'impianto del registro fondiario ecc.

5) Vi sono compresi l'incasso dei contributi di costruzione delle canalizzazioni e di miglioria e l'utilizzo dei con-tributi sostitutivi per posteggi e rifugi di protezione civile per il finanziamento delle rispettive opere.

6) Consiste nelle operazioni di rimborso di prestiti e partecipazioni accordati a terzi.

7) Si tratta di rimborsi di uscite per investimenti in opere edili e del genio civile effettuati nel contesto di realizza-zioni pubbliche, su ordinazione o per conto di terzi (enti pubblici o privati).

8) Comprende i sussidi cantonali e federali per la realizzazione di investimenti propri (scuole comunali, canaliz-zazioni rifugi di protezione civile. ecc.

9) Corrisponde agli ammortamenti sui beni amministrativi registrati nella gestione corrente.

Ricapitolazione per genere di conto del conto preventivo per gliinvestimenti 2001

USCITE ENTRATE

5 Uscite per beni amministrativi

50 Investimenti in beni amministrativi 1) 12’00052 Prestiti e partecipazioni 2) -56 Contributi propri 3) 1’00057 Riversamento contributi -58 Altre uscite da attivare 4) -

6 Entrate per beni amministrativi

61 Contributi e indennità 5) 20062 Rimborso di prestiti e partecipazioni 6) -63 Rimborso per beni materiali 7) 10064 Restituzione di contributi propri -66 Contributi per investimenti propri 8) 3’80067 Contributi da riversare -68 Riporto ammortamenti amministrativi 9) 6’100

Totali 13’000 10’200

Saldo 2’800

Totali 13’000 13’000

VI/12

� 1.3L'incidenza sulla gestione corrente di un nuovo investimento

Nell'esame di un messaggio relativo ad un investimento grossa attenzionedeve essere assegnata, oltre a considerazioni di opportunità e necessità del-l'opera, anche alle sue conseguenze sulla gestione corrente che consistononegli interessi (ca. 5% dell'investimento netto), negli ammortamenti contabi-li (per un'opera edile al minimo il 4%; per un’opera del genio civile al minimoil 6% dell'investimento netto) e nelle spese di gestione (2-3%). La ripercus-sione sulla gestione corrente di un investimento può quindi essere molto ri-levante: a dipendenza dei tassi d'ammortamento praticati dal tipo di investi-mento, dei tassi d'interesse e delle spese di gestione potrà oscillare tra il 10e il 20% dell'investimento.

Si tratta quindi di appurarne la sopportabilità economica in applicazione delprincipio dell'equilibrio finanziario e della parsimonia dell'art. 151 cpv. 1 LOCe dell'art. 3 Rgf LOC.

� 1.3.1L’autofinanziamento

Importante è anche che venga affrontato il problema del finanziamentodell'opera ritenuto che la LOC del 1987 promuove il concetto dell'autofi-nanziamento degli investimenti tramite l'art. 161 cpv. 2. Gli investimenti perquanto possibile devono infatti essere finanziati con la liquidità prodotta dallagestione corrente. L'ammontare dell'autofinanziamento corrisponde allasomma degli ammortamenti e dell'avanzo d'esercizio.

Con l'inserimento del nuovo cpv. 3 dell'art. 161, avvenuto con la modificadella LOC del 3 febbraio 1999, la competenza per la stipulazione dei prestitiè stata attribuita al Municipio mentre che in precedenza questa competenzaera del legislativo. Il reperimento del finanziamento è una semplice conse-guenza della decisione del legislativo di realizzare una determinata operasulla base di progetti definitivi e preventivi di spesa di dettaglio.

� 1.3.2Interessi passivi del periodo di costruzione

È necessario che il messaggio municipale specifichi anche come si intendo-no trattare gli interessi passivi che maturano durante il periodo di costruzio-ne delle opere di investimento. Di principio questi possono essere attiva-ti, assieme all'opera, o portati sulla gestione corrente. Nel caso si inten-desse attivarli il credito richiesto al Legislativo li deve comprendere.

� 1.3.3Rincari e spese di investimento

Per opere edili o del genio civile la cui realizzazione si protrae per più anni èutile che venga affrontato già a livello di concessione del credito il problemadei rincari. La soluzione migliore da un punto di vista tecnico contabile èquella di richiedere dei crediti di investimento che già comprendano i preve-dibili rincari dei costi di costruzione.

VI/13

� 1.3.4Il credito quadro

Con la revisione della LOC del 3 febbraio 1999 è stato introdotto l'art. 164ache prevede la possibilità per il Comune di far uso del credito quadro "per larealizzazione di un programma di investimenti articolato in più interventi"quali la realizzazione delle canalizzazioni comunali o l'esecuzione di opere diurbanizzazione, per lotti, secondo un determinato piano.

Il messaggio municipale per la richiesta di un credito quadro dovrà contene-re:

- l'indicazione della necessità e degli scopi della richiesta;- la descrizione del progetto di massima completo;- l'indicazione delle tappe di esecuzione previste e dei criteri tec-

nici e finanziari alla base della definizione delle stesse;- il programma e i tempi di realizzazione delle tappe;- il preventivo di massima circa la spesa totale lorda, con l'indica-

zione del credito necessario per la realizzazione globale e dellesingole tappe.

� 1.4Il moltiplicatore d'imposta

Secondo l’art. 162 LOC il moltiplicatore è il rapporto percentuale tra ilfabbisogno ed il gettito dell’imposta cantonale base.

Il fabbisogno è determinato dal preventivo della gestione corrente e corri-sponde alle imposte comunali che dovrebbero essere prelevate per pareg-giare la gestione corrente.

Le suddette imposte comunali comprendono:

- l’imposta sul reddito e la sostanza delle persone fisiche;- l’imposta sull’utile e il capitale delle persone giuridiche;- l’imposta immobiliare comunale;- l’imposta personale.

Le imposte comunali non sono inserite nel preventivo.

Secondo l’art. 162 LOC la competenza a fissare il moltiplicatore d’impostaspetta al Municipio. La sua fissazione avviene dopo l’approvazione del con-suntivo dell’anno precedente.

� 1.4.1Il moltiplicatore aritmetico

Il moltiplicatore aritmetico è il rapporto tra il fabbisogno netto e il gettito del-l'imposta cantonale base.

VI/14

Esempio di calcolo del moltiplicatore aritmetico:

fabbisogno lordo (determinato dal preventivo) 28’800./. imposta immobiliare comunale 1’200./. imposta personale 300

fabbisogno netto 27’300

gettito cantonale dell’imposta delle persone fisiche 24’000+ gettito cantonale dell’imposta delle persone giuridiche 5’000

gettito cantonale base 29’000

fabbisogno netto / gettito cantonale base = moltiplicatore aritmetico

27’300 : 29’000 = 94.13%

Nel nostro caso per coprire esattamente il fabbisogno del preventivo sareb-be necessario prelevare un’imposta comunale pari al 94,13% dell’impostacantonale.

Il fabbisogno è determinato dal preventivo; nel quadro del calcolo del molti-plicatore artimentico può essere aggiornato.Il gettito cantonale dell’imposta deve essere stimato per effettuare il calcolodel moltiplicatore artimetico. Se il gettito fiscale non dovesse conoscerecambiamenti di rilievo da un anno all’altro è possibile utilizzare l’ultimo getti-to d’imposta accertato dal Cantone per il proprio Comune.A titolo esemplificativo si ricorda che la Sezione enti locali nel mese di mag-gio 2000 ha comunicato ai Comuni l’accertamento del gettito cantonaled’imposta per il 1998.I dati delle risorse fiscali comunali sono pubblicati annualmente sull’Annua-rio statistico dei comuni edito dall’Ufficio cantonale di statistica.

� 1.4.2Il moltiplicatore politico

Solitamente il Municipio persegue una politica tesa a mantenere costante neltempo il moltiplicatore avvalendosi degli avanzi d'esercizio che confluiscono sulcapitale proprio. La LOC contiene infatti un riferimento a questo proposito vistoche l'art. 162 cpv. 2 lett. b, indica che il Municipio nel fissare il moltiplicatoretiene conto "dell'ammontare del capitale proprio e del disavanzo degli eserciziprecedenti" che appunto costituiscono il capitale proprio.

Il moltiplicatore d'imposta è di regola modificato di 5 punti o di un suo multiplo.Sulla base dell’esempio numerico proposto esso potrebbe essere fissato al95% dell'imposta cantonale. Potrebbe però anche essere fissato al 100% o al90 % a dipendenza dell'entità del capitale proprio e del piano degli investimen-ti che attende il Comune.

Si ricorda comunque che il capitale proprio del Comune non può superare l'am-montare del gettito cantonale base salvo autorizzazione del Consiglio di Stato(art. 169 cpv. 2 LOC). La legge non fissa esplicitamente un limite inferiore per

VI/15

� 1.5Deroghe in materia di tenuta dei conti e "nuova gestione pubblica"

Con l'inserimento nella LOC del nuovo art. 215a si è creato la base legale perpermettere delle sperimentazioni in materia di gestione finanziaria e ammini-strativa nel quadro della "nuova gestione pubblica".

In sostanza previa autorizzazione da parte del Consiglio di Stato i Comunipotranno sperimentare una gestione finanziaria più elastica utilizzando deibudget globali non più suddivisi rigidamente per genere di spesa come pre-visto attualmente dalla LOC e dal Rgf LOC.

Accanto all'aspetto meramente formale, per quanto riguarda i conti, la nuovagestione pubblica prevede pure l'utilizzo di altri strumenti quali la contabilitàanalitica (o dei costi), una maggior attenzione alle esigenze dell'utenza tra-mite verifiche costanti del grado di soddisfazione di chi usufruisce dei servi-zi e la fissazione per i vari servizi di obiettivi qualitativi e quantitativi, il tuttocon lo scopo di economizzare risorse e dare ai cittadini i servizi che effetti-vamente richiedono.

Finora si tratta però in gran parte solo di postulati teorici, anche se general-mente condivisi.

l'ammontare del capitale proprio. D'altra parte ritenuto il principio del pareggiodella gestione corrente a medio termine (art. 151 cpv. 1 LOC e art. 2 Rgf LOC)ne consegue che esso dovrebbe pur sempre sussistere. Quando eccezional-mente dovesse crearsi una situazione di eccedenza passiva si deve procede-re all'ammortamento del disavanzo di bilancio a medio termine (art. 13 cpv. 2RgfLOC).

La Legge non limita né verso il basso né verso l'alto l'ammontare del moltipli-catore politico tanto che nulla vieterebbe di fissarlo al disopra del 100%. Nellarealtà, dato che a partire da questa soglia il Comune può richiedere l'aiuto delfondo della compensazione intercomunale ciò, nel recente passato, non è piùavvenuto.

VI/16

� 2. Il ConsuntivoIl consuntivo, oltre al conto amministrativo, comprende anche il Bilancio relati-vo alla fine dell’esercizio. Il Bilancio è definito dall’art. 160 LOC.

Il riassunto del consuntivo, che deve essere allegato ai conti, si presenta comesegue:

Riassunto del consuntivo per l’esercizio 2001

Conto di gestione corrente

Uscite correnti 46’025+ Ammortamenti amministrativi 6’055+ Addebiti interni 53

Totale spese correnti 52’133

Entrate correnti 52’412+ Accrediti interni 53

Totale ricavi correnti 52’465Avanzo d’esercizio 332

Conto degli investimentiin beni amministrativi

Uscite per investimenti 12’030./. Entrate per investimenti 4’130

Onere netto per investimenti 7’900

Conto di chiusura

Onere netto per investimenti 7’900Ammortamenti amministrativi 6’055

+ Avanzo d’esercizio 332

Autofinanziamento 6’387

Disavanzo totale 1’513

Riassunto del Bilancio 31.12.2001

Attivi Passivi

Beni patrimoniali 53’996Beni amministrativi 67’645

Capitale di terzi 105’681Finanziamenti speciali 570Capitale proprio 15’390

121’641 121’641

VI/17

Il riassunto del consuntivo comprende le cifre essenziali per avere una visionecompleta e sintetica dell'esercizio e della situazione finanziaria a fine anno. Infattiesso indica il risultato d'esercizio, l'ammontare degli investimenti, l'entità del-l'autofinanziamento, l'aumento o la diminuzione del debito pubblico. Inoltre for-nisce dei dati sintetici sugli attivi e i passivi del Comune a fine anno.

� 2.1Il consuntivo del conto di gestione corrente

Il conto consuntivo della gestione corrente contiene le spese che hanno ca-rattere di consumo ed i ricavi ricorrenti, il suo saldo è detto avanzo, rispetti-vamente, disavanzo della gestione corrente.

Nei consuntivi troviamo la ricapitolazione delle spese e dei ricavi di gestionecorrente per genere di conto e la ricapitolazione delle spese e dei ricavi perdicastero. L'impostazione è analoga a quella dei conti preventivi. Ci si limitapertanto a dare un esempio della ricapitolazione per genere di conto.

Ricapitolazione del conto di gestione corrente 2001 per genere di conto

SPESE RICAVI3 Spese correnti

30 Spese per il personale 21’61331 Spese per beni e servizi 7’57032 Interessi passivi 6’69533 Ammortamenti 6’33035 Rimborsi a enti pubblici 4’35436 Contributi propri 5’05037 Riversamento contributi 12038 Versamenti a finanziamenti speciali 34839 Addebiti interni 53

4 Ricavi correnti

40 Imposte 34’08341 Regalie e concessioni 2’00642 Redditi della sostanza 5’73143 Rimunerazioni 5’50944 Partecipazioni e contributi senza

precisa destinazione 1’38845 Rimborsi da enti pubblici 1’42546 Contributi per spese correnti 2’07247 Contributi da riversare 12048 Prelevamento da finanziamenti speciali 7849 Accrediti interni 53

Totali 52’133 52’465

Avanzo d’esercizio 332

Totali 52’465 52’465

VI/18

Amministrazione generale Consuntivo Preventivo Consuntivo 2001 2001 200

SPESE RICAVI010 Votazioni

3 Spese correnti

300.13 Indennità ai membri degli Uffici elettorali 17’297.50 17’500.00 2’145.00301.10 Indennità personale amministrazione 9’910.00 10’000.00 9’288.00303.01 Contributi AVS, AI IPG e AD 618.50 650.00 538.00310.02 Materiale per votazioni 9’550.50 10’000.00 4’899.50313.10 Materiale per cabine elettorali 991.30 1’000.00 —318.03 Spese postali 9’833.45 10’000.00 12’041.60318.35 Prestazioni di terzi 4’875.00 5’000.00 9’931.80

4 Ricavi correnti

436.90 Rimborso spese varie 3’969.30

Totale ricavi 3’969.30Totale spese 53’076.25 54’150.00 38’843.90

Saldo 53’076.25 54’150.00 34’874.60

Si noti come questa ricapitolazione permette di avere sinteticamente la visio-ne delle spese e dei ricavi secondo il genere e come emerga che tra le spesequelle che incidono maggiormente sono le spese per il personale che posso-no raggiungere anche il 40% delle spese totali, mentre anche le spese perbeni e servizi assorbono una quota rilevante delle risorse comunali.

Le imposte rappresentano mediamente oltre il 65% dei ricavi del Comune. Letasse per i servizi comunali e per prestazioni diverse acquistano progressiva-mente di importanza tanto che attualmente la loro incidenza è di circa il 10%del totale dei ricavi.

Per quanto riguarda il dettaglio del conto di gestione corrente si osserva chele spese ed i ricavi sono indicate per i singoli servizi o centri di costo per i di-versi generi di spesa e di ricavo e con il riporto degli importi del preventivo edell'ultimo consuntivo approvato.

Conto consuntivo di gestione corrente per l’esercizio 2001 (estratto)

VI/19

La tabella per il calcolo degli ammortamenti si presenta come segue:

Beni Amministrativi Valore contabile Investimenti netti Valore contabile Ammortamento Valore contabile1.1.1995 1995 prima 31.12.1995

dell’ammortamento % Importo

Terreni 6’000 - 6’000 2 120 5’880Opere genio civile 10’800 1’600 12’400 9 1’116 11’284Costruzioni edili 41’000 4’900 45’900 6 2’754 43’146Mobilio e macchine 2’900 500 3’400 25 850 2’550Altri investimenti 100 - 100 50 50 50Contributi 4’200 900 5’100 15 765 4’335Altre uscite 800 - 800 50 400 400

Totale 65’800 7’900 73’700 6’055 67’645

Si sottolinea che, per il calcolo degli ammortamenti a consuntivo, fanno statole percentuali d'ammortamento fissate nel preventivo (si confronti la tabellaanaloga per il preventivo al capitolo 1.1.2, anziché l'importo fissato a preven-tivo. Gli ammortamenti preventivati ammontavano infatti a fr. 6'100.–; ma poi-ché gli investimenti effettivamente realizzati sono stati inferiori a quelli pre-ventivati, a consuntivo risulta un ammortamento inferiore, di soli fr. 6'055.–.

Questa tabella permette di verificare se i tassi di ammortamento previstinel preventivo sono stati rispettati a consuntivo.

� 2.2Consuntivo del conto degli investimenti

Il conto degli investimenti comprende gli importi spesi durante l'anno peropere di investimento. Include pure le entrate per investimento quali sussididi Cantone e Confederazione, i contributi di costruzione e di miglioria e altreentrate di minore importanza.

I prestiti bancari contratti per finanziare investimenti non costituisconoentrate per investimento.

Con la modifica all'art. 168 LOC del 3 febbraio 1999 deve essere chiesto uncredito suppletorio, con apposito messaggio, non appena venga accertatoun sorpasso di oltre il 10% del credito originario, per un importo superiore aifr. 20'000.–.

Per sorpassi inferiori è sufficiente chiedere la ratifica ad opera terminata.

VI/20

Esempio di Conto degli investimenti dettagliato per l’anno 2001 (estratto):

46 Depurazione acque

5 Uscite per investimenti

501.01 Canalizzazioni lotto 1 1’463

6 Entrate per investimenti

611.01 Contributi costruzione canalizzazioni 1’174661.01 Contributi cantonali per canalizzazioni 950

Totali 1’463 2’124

Saldo 661

Totali 2’124 2’124

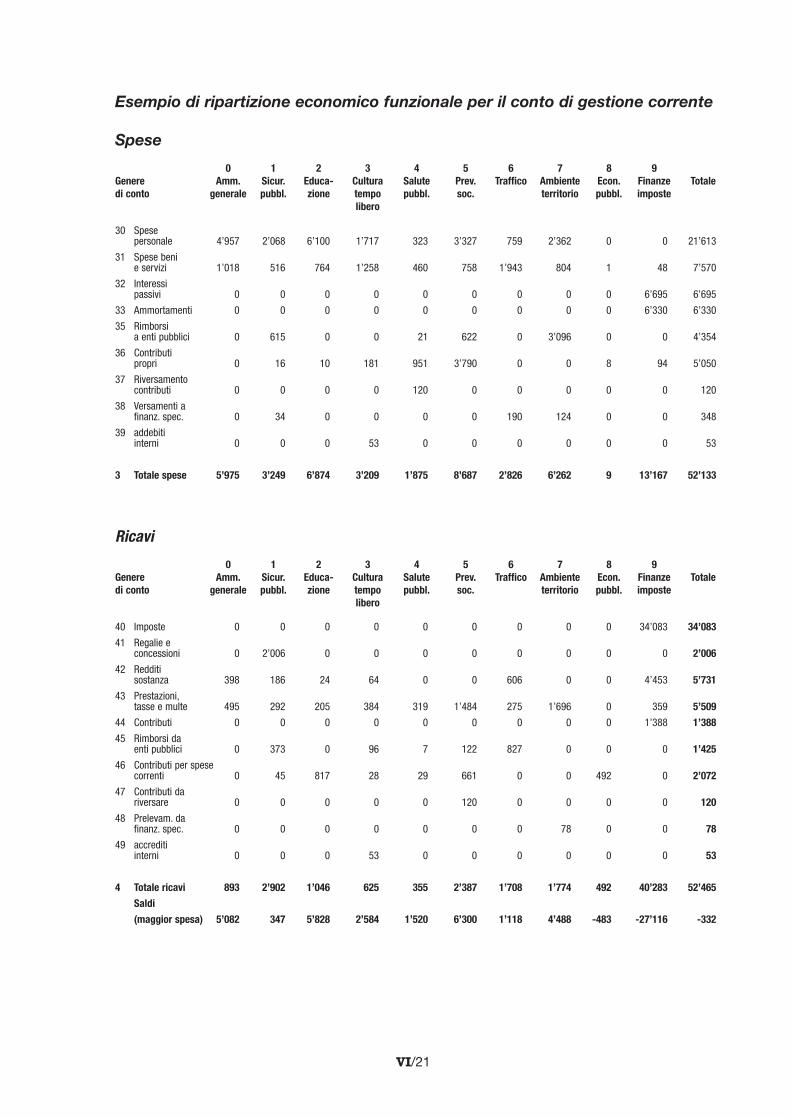

Per fini statistici infine i Comuni devono allegare al consuntivo la tabel-la della ripartizione economico-funzionale sia per la gestione corrente cheper il conto degli investimenti. Queste tabelle sono allestite dai Comuni concriteri uniformi. In particolare le tabelle della ripartizione economico-funzio-nale della gestione corrente, permettono dei confronti sull'entità delle spesee dei ricavi per le diverse funzioni.Si noti come, nell'esempio di tabella che segue, orizzontalmente siano indi-cate le dieci funzioni e verticalmente la suddivisione delle spese per generedi conto.

VI/21

Esempio di ripartizione economico funzionale per il conto di gestione corrente

Spese

0 1 2 3 4 5 6 7 8 9Genere Amm. Sicur. Educa- Cultura Salute Prev. Traffico Ambiente Econ. Finanze Totaledi conto generale pubbl. zione tempo pubbl. soc. territorio pubbl. imposte

libero

30 Spesepersonale 4’957 2’068 6’100 1’717 323 3’327 759 2’362 0 0 21’613

31 Spese benie servizi 1’018 516 764 1’258 460 758 1’943 804 1 48 7’570

32 Interessipassivi 0 0 0 0 0 0 0 0 0 6’695 6’695

33 Ammortamenti 0 0 0 0 0 0 0 0 0 6’330 6’330

35 Rimborsia enti pubblici 0 615 0 0 21 622 0 3’096 0 0 4’354

36 Contributi propri 0 16 10 181 951 3’790 0 0 8 94 5’050

37 Riversamentocontributi 0 0 0 0 120 0 0 0 0 0 120

38 Versamenti afinanz. spec. 0 34 0 0 0 0 190 124 0 0 348

39 addebitiinterni 0 0 0 53 0 0 0 0 0 0 53

3 Totale spese 5’975 3’249 6’874 3’209 1’875 8’687 2’826 6’262 9 13’167 52’133

Ricavi

0 1 2 3 4 5 6 7 8 9Genere Amm. Sicur. Educa- Cultura Salute Prev. Traffico Ambiente Econ. Finanze Totaledi conto generale pubbl. zione tempo pubbl. soc. territorio pubbl. imposte

libero

40 Imposte 0 0 0 0 0 0 0 0 0 34’083 34’083

41 Regalie econcessioni 0 2’006 0 0 0 0 0 0 0 0 2’006

42 Redditisostanza 398 186 24 64 0 0 606 0 0 4’453 5’731

43 Prestazioni,tasse e multe 495 292 205 384 319 1’484 275 1’696 0 359 5’509

44 Contributi 0 0 0 0 0 0 0 0 0 1’388 1’388

45 Rimborsi daenti pubblici 0 373 0 96 7 122 827 0 0 0 1’425

46 Contributi per spesecorrenti 0 45 817 28 29 661 0 0 492 0 2’072

47 Contributi da riversare 0 0 0 0 0 120 0 0 0 0 120

48 Prelevam. dafinanz. spec. 0 0 0 0 0 0 0 78 0 0 78

49 accreditiinterni 0 0 0 53 0 0 0 0 0 0 53

4 Totale ricavi 893 2’902 1’046 625 355 2’387 1’708 1’774 492 40’283 52’465

Saldi

(maggior spesa) 5’082 347 5’828 2’584 1’520 6’300 1’118 4’488 -483 -27’116 -332

VI/22

� 3. Il Bilancio patrimoniale

Il Bilancio patrimoniale è suddiviso in attivi e passivi. Gli attivi a loro volta sonoformati dai beni patrimoniali e dai beni amministrativi e i passivi dal capitale diterzi, dai finanziamenti speciali e dal capitale proprio.

Secondo l'art. 177 cpv. 1 LOC i beni amministrativi sono beni comunali che ser-vono all'adempimento di compiti di diritto pubblico. Questi beni sono inalienabi-li e non possono essere dati in pegno (la casa comunale, le scuole, le canalizza-zioni, le strade, ecc.).

I beni patrimoniali invece non hanno uno scopo pubblico diretto e possonoquindi essere alienati. Esemplificando si tratta di case d'abitazione, terreni liberida vincoli di interesse pubblico a piano regolatore, liquidità e crediti.

Il capitale dei terzi è composto dall'insieme dei debiti verso terzi: creditori, de-biti verso banche e altri enti finanziatori.

Il capitale proprio è formato dalla somma degli avanzi e dei disavanzi della ge-stione corrente (cfr. art. 169 cpv. 1 LOC) così come previsto dalle regole dellacontabilità a partita doppia sancita quale metodo di contabilizzazione dall'art.171 cpv.1 LOC.

Durante l'esercizio non è ammesso contabilizzare direttamente sul capitale pro-prio spese o ricavi.

I finanziamenti speciali consistono negli accantonamenti previsti da leggi can-tonali o federali (p.e. l'accantonamento dovuto all'incasso dei contributi sostitu-tivi per la costruzione di rifugi di protezione civile). La LOC del 1987 esclude lapossibilità di costituire accantonamenti per opere future o per la stabilizzazionedel moltiplicatore e ha previsto lo scioglimento nel capitale proprio dei fondi diaccantonamento preesistenti all'introduzione del nuovo modello contabile.

Il totale dei debiti verso i terzi e i finanziamenti speciali diminuiti dell’ammontaredei beni patrimoniali costituisce il debito pubblico (art. 161 cpv. 1 LOC).

VI/23

Esempio di bilancio patrimoniale di un Comune al 31.12.2001

ATTIVO PASSIVO

BENI PATRIMONIALI 53’996

10 Liquidità1) 4’549100 Cassa 132101 Conto corrente postale 277102 Banche 4’140

11 Crediti 2) 49’015111 Conto corrente aziende 26’998112 Imposte da incassare 15’581115 Debitori diversi 6’436

13 Transitori attivi 432139 Altri transitori attivi 432

BENI AMMINISTRATIVI 67’645

14 Investimenti in beni amministrativi 3) 62’910140 Terreni non edificati 5’880141 Opere del genio civile 11’284143 Costruzioni edili 43’146146 Mobili, macchine e attrezzature 2’550149 Altri investimenti 50

16 Contributi per investimenti 4) 4’335161 Cantone 294162 Comuni e consorzi 609164 Imprese a economia mista 2’211165 Istituzioni private 1’221

17 Altre uscite attivate 5) 400179 Uscite di pianificazione 400

CAPITALE DI TERZI 105’681

20 Impegni correnti 6) 3’483200 Creditori 3’483

22 Debiti a medio e a lungo termine 7) 99’821221 Riconoscimenti di debito

23 Debiti per gestioni speciali 8) 517233 Fondazioni e legati 517

25 Transitori passivi 9) 1’860250 Interessi 1’846259 Altri transitori passivi 14

FINANZIAMENTI SPECIALI 570

28 Impegni verso finanziamenti speciali 10) 570280 Accantonamenti manut. straord. canalizzazioni 154282 Contributi sostitutivi per posteggi 220283 Contributi sostitutivi rifugi PC 196

CAPITALE PROPRIO 15’390

29 Capitale proprio 11) 15’390290 Avanzi d’esercizio accumulati 15’058291 Avanzo d’esercizio 332

Totali 121’641 121’641

VI/24

Note relative ai gruppi di conto

1) Questo importo corrisponde agli averi postali e bancari di proprietà del Comune alla data del Bilancio.

2) Si tratta dei crediti verso i terzi vantati dal Comune. Si rileva in particolare l'importanza dei crediti per imposte e diquelli in c/c verso le aziende municipalizzate.

3) Include il valore delle infrastrutture delle costruzioni edili, del mobilio e del macchinario. Il valore dei beni è determi-nato dal costo di costruzione o d'acquisto diminuito dei sussidi cantonali e federali, degli eventuali contributi di co-struzione dei privati e degli ammortamenti contabili. In ultima analisi l'ammontare esposto a bilancio in questa posi-zione rappresenta l'importo che ancora deve essere ammortizzato e quindi caricato alla gestione corrente.

4) Indica il valore dei contributi per investimenti in beni amministrativi versati a Consorzi e al Cantone o ad altri enti.

5) Si tratta del valore di studi diversi quali il piano regolatore, spese per l'impianto del registro fondiario definitivo ecc.Il valore in questione è determinato dal costo sostenuto diminuito dei sussidi cantonali e federali e degli ammorta-menti contabili.

6) Rappresenta l'ammontare dei debiti correnti verso i terzi (enti pubblici o privati) per prestazioni ricevute o per con tri-buti non ancora versati, alla data del bilancio.

7) È di regola la posizione più cospicua nel passivo del bilancio di un Comune. Corrisponde all'insieme dei debiti versoi terzi che il Comune ha contratto per finanziare i propri investimenti e quelli delle proprie aziende.

8) Comprende l'importo dei legati accettati dal legislativo, il cui patrimonio secondo la LOC deve figurare nel bilanciodel Comune. I beni attivi del legato si trovano all'attivo del bilancio del Comune.

9) Trattasi di interessi passivi o altri oneri maturati per il periodo intercorso dall'ultima scadenza fino alla data del bilan-cio, il cui pagamento giungerà a scadenza solo nel corso dell'anno successivo.

10) Corrisponde all'ammontare dei finanziamenti speciali accantonati in forza di leggi federali e cantonali (contributi so-stitutivi protezione civile, contributi sostitutivi per posteggi, accantonamenti per la manutenzione delle canalizzazio-ni).

11) È costituito dalla differenza tra gli attivi e il capitale dei terzi comprensivo dei finanziamenti speciali. Nel tempo variaa seconda degli avanzi o dei disavanzi della gestione corrente.

Attraverso l’allestimento del controllo della variazione del debito pubblico è pos-sibile verificare la formale congruenza tra il Bilancio e il conto degli investimenti.

Esempio di controllo della variazione del debito pubblico

Debito pubblico al 31.12.2001 (art. 161 LOC):

Capitale terzi 105’681+ Finanziamenti speciali 570

Totale 106’251./. Beni patrimoniali 53’996

Debito pubblico 31.12.2001 52’255

Verifica:

Debito pubblico 31.12.2000 50’742+ Disavanzo totale 1) 1’513

Debito pubblico 31.12.2001 52’255

1) Corrisponde al disavanzo totale del riassunto del consuntivo della cifra 2.

VI/25

� 3.1.Tabelle complementari

Alcune tabelle complementari sono infine utili per avere un quadro completo dellasituazione. Tra queste citiamo la tabella per il controllo dei crediti di investimento,l'elenco dei debiti, il conto dei flussi di capitale e informazioni complementari relati-ve alle imposte.

� 3.1.1Il controllo dei crediti di investimento

Il Regolamento sulla gestione finanziaria e la contabilità dei Comuni all’art. 21 cpv.2 prevede che il consuntivo deve essere completato con "l'elenco dei crediti votaticon gli importi utilizzati e ancora disponibili in rapporto, ove è il caso, allo stato diavanzamento dei lavori".

Per ogni credito è indicata la data di concessione da parte del Consiglio comunale,l'importo del credito, quanto è stato speso nell'anno ed in totale, e l'ammontare delcredito residuo.

In allegato al consuntivo verrà quindi allestita la tabella seguente per il controllo deicrediti di investimento.

Risoluzione di credito Denominazione Controllo dei creditiData Credito lordo Scadenza Uscite totali Credito residuo + Entrate totali Uscite

nette sorpasso cumulate cumulatecumulate credito -

12.04.1999 850’000.- 31.12.2002 Nuova ala SE 250’000.- 600’000.-1) –.– 250’000.-19.12.2000 1’200’000.- 31.12.2003 Canalizzazioni lotto D 412’000.- 788’000.-2) –.– 412’000.-19.12.2000 100’000.- 31.12.2001 Acquisto mappale 318 98’500.- spesa terminata –.– 98’500.-

1) Uscite totali cumulate effettive al 31.12.2001 fr. 250'000.--Spesa secondo il preventivo in base allo stato di avanzamento dei lavori al 31.12.2001 fr. 310'000.--Minor uscita rispetto al preventivo in base allo stato di avanzamento dei lavori – fr. 60'000.--

2) Uscite totali cumulate effettive al 31.12.2001 fr. 412'000.--Spesa secondo il preventivo in base allo stato di avanzamento dei lavori al 31.12.2001 fr. 390'000.--Maggior uscita rispetto al preventivo in base allo stato di avanzamento dei lavori + fr. 22'000.--

� 3.1.2L’elenco dei debiti a medio-lungo termine

Di interesse è pure una tabella relativa al dettaglio dei debiti bancari con l'indica-zione della durata, del tasso di interesse, dell'ammontare degli interessi e dei rim-borsi, e degli aumenti per singolo debito.

Durata Int. % Creditore Situazione Variazioni Situazione Interessi 200131.12.2000 + o - 31.12.2001

1992-02 6.875 Winterthur 1'000'000 0 1'000'000 68'750.01996-06 6.000 Winterthur 3'000'000 0 3'000'000 180'000.01996-02 4.000 La Basilese 2'000'000 0 2'000'000 80'000.01997-07 4.000 Rentenanstalt 5'000'000 0 5'000'000 200'000.01993-02 4.750 AVS 2'000'000 0 2'000'000 95'000.01995-03 5.000 AVS 5'000'000 0 5'000'000 250'000.01992-02 7.000 SUVA 825'000 -60'000 765'000 57'750.01997-05 3.875 SUVA 2'000'000 0 2'000'000 77'500.01999-04 2.875 Banca Stato 0 3'000'000 3'000'000 73'312.51996-05 4.000 Centrale comuni svizzeri 5'000'000 0 5'000'000 200'000.0

25'825'000 2'940'000 28'765'000 1'282'312.5

VI/26

Nell'allestimento di questa tabella (ma anche di tutte le altre) gli importi indicati de-vono corrispondere a quanto figura nel consuntivo. Per esempio il totale dei debitia medio e lungo termine deve corrispondere a quanto figura a bilancio come purel'ammontare degli interessi risultante dalla tabella deve corrispondere agli interessiper i debiti a medio e lungo termine risultanti nella gestione corrente.

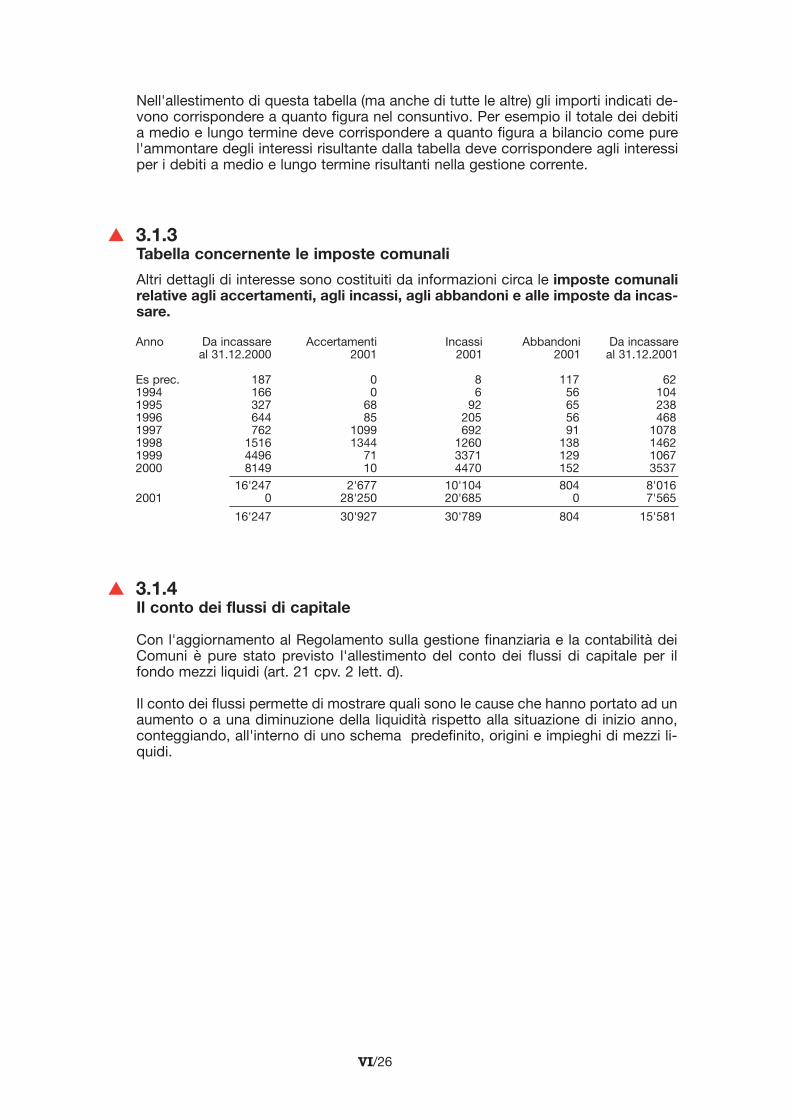

� 3.1.3Tabella concernente le imposte comunali

Altri dettagli di interesse sono costituiti da informazioni circa le imposte comunalirelative agli accertamenti, agli incassi, agli abbandoni e alle imposte da incas-sare.

Anno Da incassare Accertamenti Incassi Abbandoni Da incassareal 31.12.2000 2001 2001 2001 al 31.12.2001

Es prec. 187 0 8 117 621994 166 0 6 56 1041995 327 68 92 65 2381996 644 85 205 56 4681997 762 1099 692 91 10781998 1516 1344 1260 138 14621999 4496 71 3371 129 10672000 8149 10 4470 152 3537

16'247 2'677 10'104 804 8'0162001 0 28'250 20'685 0 7'565

16'247 30'927 30'789 804 15'581

� 3.1.4Il conto dei flussi di capitale

Con l'aggiornamento al Regolamento sulla gestione finanziaria e la contabilità deiComuni è pure stato previsto l'allestimento del conto dei flussi di capitale per ilfondo mezzi liquidi (art. 21 cpv. 2 lett. d).

Il conto dei flussi permette di mostrare quali sono le cause che hanno portato ad unaumento o a una diminuzione della liquidità rispetto alla situazione di inizio anno,conteggiando, all'interno di uno schema predefinito, origini e impieghi di mezzi li-quidi.

VI/27

ORIGINE DEI MEZZI LIQUIDI

Mezzi liquidi originati dall'autofinanziamento

Avanzo d'esercizio 601Ammortamenti amministrativi 5'212Autofinanziamento 5'813

Mezzi liquidi originati dalla diminuzione dei beni patrimoniali

Diminuzione crediti 6'463Diminuzione transitori attivi 142 6'605

Mezzi liquidi originati dall'aumento del capitale di terzi

Aumento prestiti a medio e lungo termine 11'000Aumento debiti per gestioni speciali 88Aumento transitori passivi 222Aumento finanziamenti speciali 74 11'384

Mezzi liquidi affluiti come entrate per investimenti 2'483

TOTALE ORIGINE DEI MEZZI LIQUIDI 26'285

IMPIEGO DEI MEZZI LIQUIDI

Mezzi liquidi impiegati in aumento di beni patrimoniali –

Mezzi liquidi impiegati per rimborsare prestiti

Diminuzione impegni correnti 1'015Diminuzione debiti a medio e lungo termine 17''712 18'727

Mezzi liquidi impiegati quali uscite di investimento 4'922

TOTALE IMPIEGO DEI MEZZI LIQUIDI 23'649

Variazione dei mezzi liquidi 2001 + 2'636

Conto dei flussi di capitale per l'anno 2001, riferito ai mezzi liquidi

Gli aumenti e le diminuzioni indicate nel conto dei flussi si calcolano quale differen-za tra il saldo finale e il saldo iniziale del bilancio.

Secondo il conto dei flussi portato ad esempio vi è stato un aumento della liquiditàdi 2'636. Infatti gli afflussi di mezzi liquidi ("origini") sono ammontati a 26'285 men-tre gli "impieghi" a 23'649.L’autofinanziamento ha originato liquidità per 5’813 e la diminuzione dei beni patri-moniali per 6’605 (di cui 6’463 relativi a crediti). L'aumento dei mezzi liquidi dall'in-cremento del capitale di terzi è stato di 11'384 di cui 11'000 dall'aumento di presti-ti a medio e lungo termine. L’afflusso di mezzi liquidi a titolo di entrate per investi-menti è ammontato a 2’483.La liquidità affluita nel periodo stata utilizzata per rimborsare capitale di terzi per18'727, di cui 17'712 a medio e lungo termine. L'impiego di mezzi liquidi per finan-ziare uscite di investimento è ammontato a 4'922.

Con queste considerazioni può essere spiegato l'aumento della liquidità intervenu-ta nell'esercizio 2001 di 2'636.

VI/28

� 4. L’esame della gestione (controllo finanziario)

Secondo l’art. 172 cpv. 1 LOC l’esame della gestione è affidato alla Commissionedella gestione.

La Commissione della gestione si pronuncia tramite un rapporto scritto (art. 71LOC) sui conti preventivi e consuntivi e sulle opere di investimento nonché sualtri oggetti in virtù dell’art. 13 LOC, quando l’esame non rientri nella competen-za esclusiva di un’altra commissione. La Commissione della gestione ha facoltàdi esame degli atti dell’amministrazione comunale.

In particolare per quanto riguarda i conti consuntivi la Commissione della ge-stione è chiamata a svolgere un compito impegnativo che richiede determinateconoscenze in materia finanziaria e contabile.

Per agevolare il compito del controllo finanziario il regolamento comunale puòprevedere l'istituzione di un organo peritale di controllo sottoposto ammini-strativamente al Municipio (art. 171a LOC). Il nuovo art. 31a del Regolamentosulla gestione finanziaria e la contabilità dei Comuni fissa i contenuti minimi delrapporto allestito dall'organo peritale di controllo.

L'esame dei consuntivi da parte della Commissione della gestione dovrebbe toc-care i seguenti punti:

� la verifica della corrispondenza del risultato della gestione corrente con quel-lo del Bilancio e più in generale il pareggio del bilancio stesso;

� il controllo, tramite verifiche a campione, che le singole registrazioni siano sor-rette dai necessari giustificativi, in particolare per quanto riguarda i versa-menti;

� la verifica della regolarità dell’aggiornamento della contabilità (solo se la con-tabilità è tenuta in modo regolare può servire quale mezzo per il controllodelle spese, è quindi auspicabile un aggiornamento mensile della contabilitàgenerale);

� l’accertamento che la variazione del debito pubblico corrisponda al risultatoglobale (si veda l’esempio alla cifra 4);

� la verifica del rispetto del piano dei conti, tramite il controllo di un certo nu-mero di registrazioni (i singoli conti devono essere utilizzati per le spese ed iricavi ai quali sono intestati);

� il controllo dei debitori e dei creditori (si tratta di accertare che il dettaglio deicreditori e dei debitori corrisponda al saldo di bilancio);

� la verfica del rispetto dei disposti di Legge per quanto riguarda gli ammorta-menti (art. 151 LOC e 11 e seg. Rgf LOC);

� l’esame del calcolo della valutazione del gettito d’imposta; in particolare perevitare sopravvalutazioni;

VI/29

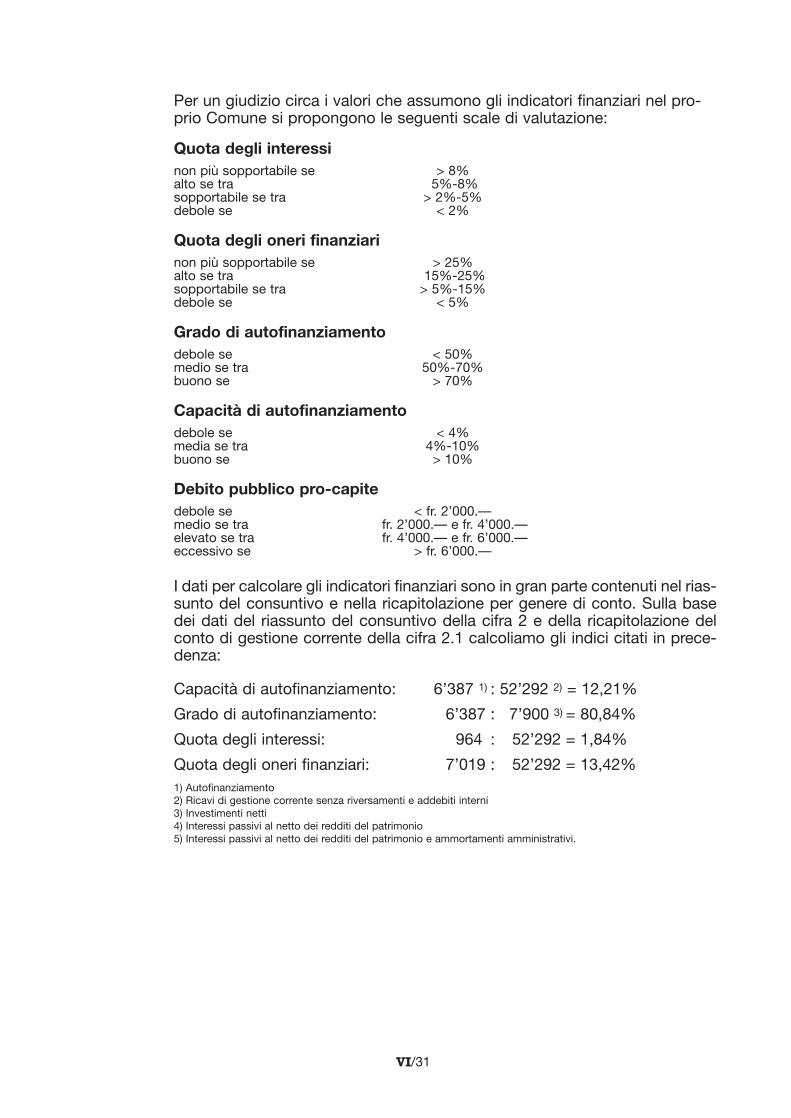

� 5. La valutazione della situazione finanziaria del Comune attraverso gli indicatoriIl giudizio sulla situazione finanziaria di un Comune va fatto esaminando la ge-stione corrente e il Bilancio. A prima vista il dato più importante sembra esserequello del risultato della gestione corrente, ma se si tiene conto che il risultatod'esercizio è influenzato dagli ammortamenti economici contabilizzati sulla ge-stione corrente e che il loro ammontare secondo l'art. 11 del RgfLOC può varia-re in modo sostanziale, se ne deduce che una grandezza più significativa perdare un giudizio sulla gestione corrente di un Comune, è il risultato prima del ca-rico degli ammortamenti amministrativi e cioè l'autofinanziamento.

L'autofinanziamento in cifra assoluta non è comunque ancora una grandezzache permette di dare giudizi sulla situazione finanziaria di un Comune e tantomeno di fare confronti con altri Comuni.

Per relativizzare il dato chiave dell'autofinanziamento si è soliti metterlo in rela-zione con i ricavi della gestione corrente dando il nome di capacità di autofi-nanziamento all'indicatore finanziario così ottenuto.

Dividendo l'autofinanziamento per gli investimenti netti effettuati dal Comune siottiene il grado di autofinanziamento, rapporto che può assurgere addiritturaad obiettivo della gestione finanziaria qualora si dovesse decidere che gli inve-stimenti netti debbano essere autofinanziati in una misura predefinita. In effetti ilnuovo modello contabile raccomanda che gli investimenti vengano autofinanzia-ti in misura elevata, almeno tra il 50-70% e che quindi solo nella misura restan-te si ricorra all'indebitamento.

Il Grado di autofinanziamento deve evidentemente essere calcolato per un pe-riodo di più anni, poiché ad un anno di forti investimenti ne possono seguire altricon scarsi investimenti.

Siamo quindi giunti al problema dell'entità e del peso del debito pubblico, chepuò essere indicato calcolando il suo ammontare pro-capite; ma più ancora ri-veste importanza la sua incidenza sui ricavi di gestione corrente. Per questoscopo si può quindi calcolare l'indicatore della quota degli interessi che mette

� la verifica dell’applicazione dei regolamenti comunali che implicano contribu-ti a terzi (p.e. contributi soggettivi per l’alloggio, prestazioni complementari adanziani) e il prelievo di tasse (p.e. tasse rifiuti, tasse d’uso canalizzazione,tasse per l’acqua potabile);

� l’analisi dell’organizzazione contabile e della ripartizione delle competenze;

� l’esame della gestione della liquidità e del debito.

VI/30

in relazione gli interessi passivi, al netto del reddito del patrimonio, con i ricavidella gestione corrente.

La quota degli interessi può essere completata dall'indicatore della quota deglioneri finanziari che mette in relazione la somma di interessi e ammortamenticon i ricavi di gestione corrente.

È utile mettere in relazione i 4 indicatori finanziari sopra descritti: un Comune conun'elevata capacità di autofinanziamento sarà in grado di conseguire un buongrado di autofinanziamento contenendo la quota degli interessi e la quota deglioneri finanziari.

Nei messaggi municipali sui conti, in molti casi, si trova l'indicazione dei valoridegli indici finanziari previsti dal nuovo modello contabile. È auspicabile che intutti i Comuni gli indicatori finanziari siano utilizzati.

La Sezione enti locali provvede annualmente alla pubblicazione della statistica fi-nanziaria dei Comuni ticinesi. Sulla base di questa statistica è possibile situare ilproprio Comune nel panorama cantonale, anche se per giudizi definitivi è sem-pre necessaria un'analisi specifica.

Di questa pubblicazione riportiamo il dato medio per gli indicatori finanziari piùimportanti:

Valutazione1996 1997 1998 indicatore 1998

Quota degli interessi 1) 5,2% 4,0% 3,8% sopportabileQuota degli oneri finanziari 2) 16,0% 14,9% 14,6% sopportabileGrado di autofinanziamento 3) 58,3% 75,1% 114,2% buonoCapacità di autofinanziamento 4) 7,4% 9,9% 11,3% buonoDebito pubblico 5) pro capite in fr. 5’212.- fr. 5’314.- fr. 5’213.- elevato

1) Interessi passivi - i redditi del patrimonio, in % dei ricavi2) Interessi passivi - i redditi del patrimonio + gli ammortamenti sui beni amministrativi, in % dei ricavi3) Autofinanziamento in % degli investimenti netti4) Autofinanziamento in % dei ricavi5) Capitale di terzi + finanziamenti speciali - beni patrimoniali

VI/31

Per un giudizio circa i valori che assumono gli indicatori finanziari nel pro-prio Comune si propongono le seguenti scale di valutazione:

Quota degli interessinon più sopportabile se > 8%alto se tra 5%-8%sopportabile se tra > 2%-5%debole se < 2%

Quota degli oneri finanziarinon più sopportabile se > 25%alto se tra 15%-25%sopportabile se tra > 5%-15%debole se < 5%

Grado di autofinanziamentodebole se < 50%medio se tra 50%-70%buono se > 70%

Capacità di autofinanziamentodebole se < 4%media se tra 4%-10%buono se > 10%

Debito pubblico pro-capitedebole se < fr. 2’000.—medio se tra fr. 2’000.— e fr. 4’000.—elevato se tra fr. 4’000.— e fr. 6’000.—eccessivo se > fr. 6’000.—

I dati per calcolare gli indicatori finanziari sono in gran parte contenuti nel rias-sunto del consuntivo e nella ricapitolazione per genere di conto. Sulla basedei dati del riassunto del consuntivo della cifra 2 e della ricapitolazione delconto di gestione corrente della cifra 2.1 calcoliamo gli indici citati in prece-denza:

Capacità di autofinanziamento: 6’387 1) : 52’292 2) = 12,21%

Grado di autofinanziamento: 6’387 : 7’900 3) = 80,84%

Quota degli interessi: 964 : 52’292 = 1,84%

Quota degli oneri finanziari: 7’019 : 52’292 = 13,42%1) Autofinanziamento2) Ricavi di gestione corrente senza riversamenti e addebiti interni3) Investimenti netti4) Interessi passivi al netto dei redditi del patrimonio5) Interessi passivi al netto dei redditi del patrimonio e ammortamenti amministrativi.

VI/32

� 6. La pianificazione finanziariaNei Comuni con più di 500 abitanti il Municipio deve allestire un piano finanzia-rio da sottoporre per discussione al Consiglio comunale (art. 156 LOC).

Il piano finanziario contiene le previsioni sull'evoluzione del conto di gestionecorrente, del conto degli investimenti e del bilancio.

A differenza del preventivo il piano finanziario non è vincolante per il Municipioche di regola lo fa coincidere con il periodo di legislatura (4 anni) anche se evi-dentemente per il Municipio assume un importante significato politico.

Per mantenere la sua validità il piano finanziario deve venire regolarmente ag-giornato.

Nel novembre 2000 i Comuni hanno ricevuto una circolare orientativa sul pianofinanziario.