comptabilité générale · web viewles différences de cours sont dues à l’évolution des cours...

TRANSCRIPT

2016-2017

Comptabilité générale

Gremion SvenHEG-FR

Comptabilité Sven Gremion

Table des matières

Marchandise......................................................................................................................3Inventaire permanent :.............................................................................................................3Inventaire intermittent :............................................................................................................3

TVA....................................................................................................................................4TVA au Net................................................................................................................................4TVA au Brut...............................................................................................................................4Taux de dettes fiscal nette :.......................................................................................................4

Titres..................................................................................................................................5Action :.....................................................................................................................................5Obligation :...............................................................................................................................6Achat d’action :.........................................................................................................................6Encaissement dividendes :.........................................................................................................6Vente d’actions :.......................................................................................................................6Clôture action :..........................................................................................................................7Achat d’obligations :..................................................................................................................7Encaissement coupons :............................................................................................................7Vente d’obligations :.................................................................................................................7

Immeubles :.......................................................................................................................8

Monnaies...........................................................................................................................9Différence de cours réalisé :......................................................................................................9Différence de cours non réalisé :................................................................................................93 méthodes de comptabilisation de la monnaie.........................................................................9

La clôture.........................................................................................................................10La balance des soldes..............................................................................................................10Les écritures transitoires.........................................................................................................10L’inventaire.............................................................................................................................11

Provisions.........................................................................................................................11Les buts des provisions :..........................................................................................................12Types de provisions :...............................................................................................................12

Amortissements...............................................................................................................13Direct......................................................................................................................................13Indirect....................................................................................................................................13Selon le temps.........................................................................................................................13Selon l’utilisation.....................................................................................................................13Selon la valeur de remplacement.............................................................................................13

Réserves latentes.............................................................................................................14Création de réserves latentes..................................................................................................14Dissolution de réserve latentes................................................................................................14

HEG-FR 1

Comptabilité Sven GremionAu bilan...................................................................................................................................14Au compte de résultat.............................................................................................................14

L’évaluation des actifs des passifs.....................................................................................152 principes...............................................................................................................................15L’évaluation des liquidités.......................................................................................................15L’évaluation des titres.............................................................................................................15

Tableau de flux de trésorerie............................................................................................16Introduction............................................................................................................................16Calculs :...................................................................................................................................16Qui doit faire un tableau de flux de trésorerie ?.......................................................................16

HEG-FR 2

Comptabilité Sven Gremion

Marchandise

Inventaire permanent :

o Les marchandises sont des actifs

o 3 comptes : Marchandises-stocks Marchandises-vente PRAMV

o Le stock est à jour en permanence

o Deux écritures en cas de vente ou retour marchandises : Comptabilisation de CA Comptabilisation du PRAMV

Inventaire intermittent :

o Les marchandises sont une charge

o 3 comptes : Marchandises-stocks Marchandises-vente Marchandises-achat

o Le stock est connu par l’inventaire

o M-stock n’est touché qu’en début ou fin de période

Comptabilisation des stocks :

Il existe trois méthodes de comptabilisation des stocks :

FIFO (First In First Out) LIFO (Last In First Out) Prix moyen pondéré

HEG-FR 3

Comptabilité Sven Gremion

TVA

Il y a deux façons de comptabiliser la TVA :

TVA au Neto 3 comptes :

TVA Due TVA Préalable sur marchandises TVA Préalable sur investissement et ACE

TVA au Bruto On différencie les comptes M-achat et M-vente par leur taux de TVA

HEG-FR 4

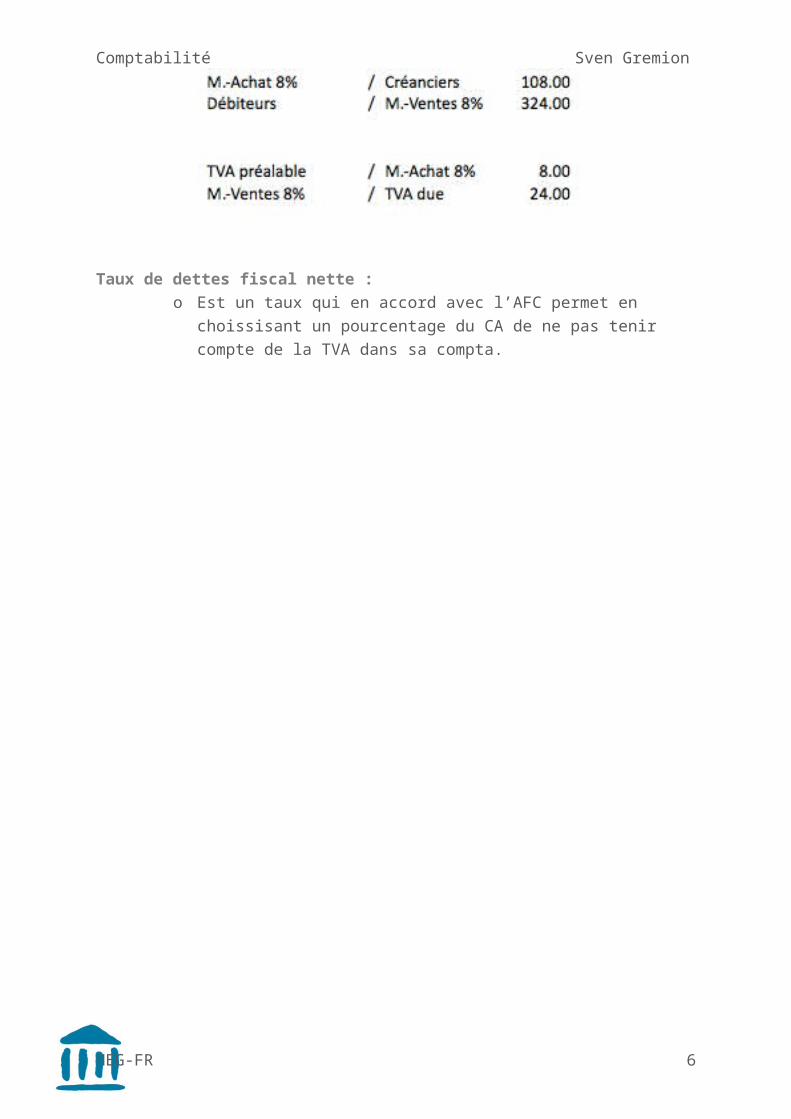

Comptabilité Sven GremionTaux de dettes fiscal nette :

o Est un taux qui en accord avec l’AFC permet en choissisant un pourcentage du CA de ne pas tenir compte de la TVA dans sa compta.

HEG-FR 5

Comptabilité Sven Gremion

Titres

Il y a deux types de titre :

Action :

Obligation :

HEG-FR 6

Comptabilité Sven Gremion

Les titres entrainent 5 nouveau comptes :

o Titreo Participationo Impôt anticipero Charge des titreso Produit des titres

Achat d’action :TitresCharge de titres à Liquidité

Encaissement dividendes :LiquiditésImpôt anticipé à Produits des titres

Vente d’actions :Liquidités

Charges de titres

(Perte de cours réalisé) à Titres

(Gain de cours réalisé)

Clôture action :Titres à Produits des titres (Gain de cours)

Bilan à Titres (clôture titres)

Compte de résultats à Charge de titres (Clôtures CT)

Produits des titres à Comptes de résultats (clôtures PT)

Achat d’obligations :Titres

Produits des titres

Charges des titres à Liquidités

Encaissement coupons :Liquidités

Impôts anticipé à Produits des titres

Vente d’obligations :Liquidités

HEG-FR 7

Comptabilité Sven GremionCharges des titres

(Perte de cours réalisé) à Produits des titres

Titres

(Gain de cours réalisé)

HEG-FR 8

Comptabilité Sven Gremion

Immeubles :

Un compte par immeuble Au débit : Frais d’achat + investissement, rénovation, gain sur vente Au crédit : Vente, amortissement direct, perte sur vente

HEG-FR 9

Comptabilité Sven Gremion

Monnaies

Il y a 3 types de cours pour la monnaies :

Cours comptable Cours de paiement Cours de clôture

Les différences de cours sont dues à l’évolution des cours de la devise

Différence de cours réalisé :o Entre le cours comptable et le cours de paiement

Différence de cours non réalisé :o Entre le cours comptable et le cours de clôture

Une différence de cours peut être un gain ou une perte.

3 méthodes de comptabilisation de la monnaie

Sans le compte « différence de cours »o Sur le compte de charge et de produit

Avec le compte « différence de cours »o Sur le compte différence de cours

Le compte à deux monnaieso Les comptes débiteur et créancier sont tenus en 2 monnaieso Les comptes de charges sont tenus uniquement en CHF

HEG-FR 10

Comptabilité Sven Gremion

La clôture

Les travaux préparatoires avant la clôture des comptes :

La balance des soldes o Vérification de l’égalité mathématique

Les écritures transitoires

o Principe de périodicité Que les charge soie bien dans cette période

o Principe de matérialité Que les charge soie lié à un produit

o Lorsque les charges et les produits touchent 2 exercices = corrections

HEG-FR 11

Comptabilité Sven Gremiono Actif transitoire

Diminution d’une charge (charge payée d’avance) Comptabilisé mais concerne en partie ou entièrement le

prochain exercice

Augmentation d’un produit (Produit à recevoir) Pas encore comptabilisé mais concerne l’exercice en cours

o Passif transitoire

Diminution d’un produit (produit reçu d’avance) Comptabilisé mais concerne en partie ou entièrement le

prochain exercice

Augmentation d’une charge (Charge à payer) Pas encore comptabilisé mais concerne l’exercice en cours

L’inventaireL’inventaire repose sur 3 contrôles :

Contrôles des quantités Contrôles des valeurs Analyse des risques

Provisions

En cas de divergences entre la comptabilité et les travaux d’évaluation :

Correction à l’aide de provisions et/ou amortissement Création de réserve latente (pour assurer une situation saine à long terme)

HEG-FR 12

Comptabilité Sven Gremion

Les buts des provisions : Corriger la valeur des actifs au bilan et tenir compte des obligations Obligations futures

o L’existence est vraisemblableo A son origine dans l’exercice en courso Montant et échéance ne peuvent qu’être estimer

Types de provisions : Provisions pour risques de pertes

o Provisions pour débiteur douteux (Ducroire)o Provisions pour dépréciation de marchandiseso Provisions pour pertes de changeo Provisions pour variations de cours

Provisions pour obligations futureso Provisions pour impôto Provisions pour révision de compteo Provision pour engagement conditionnelleo Provision pour procès

Provisions pour acquisition d’actifso Provisions pour achat de machineo Provisions pour remplacement

Pour constituer une provision on passe l’écriture suivante

Charge X à Provision pour X

Pour dissoudre une provision on passe l’écriture suivante

En cas de réalisation du risqueo Provision pour X à Liquidités

En cas de non réalisation du risqueo Constitué durant l’exercice en cours

Provision pour X à Charge Xo Constitué durant un exercice précédent

Provision pour X à Produits extraordinaires

HEG-FR 13

Comptabilité Sven Gremion

Amortissements

Il y a deux types d’amortissements

Directo Amortissement à Immobilisation (ex : Immeuble)

Indirecto Amortissement à fond d’amortissement

Et il y a plusieurs méthodes d’amortissement

Selon le tempso Amortissement linéaire (année d’acquisition = proportionnelle)o Géométriquement dégressifso Arithmétiquement dégressif

Selon l’utilisation

Selon la valeur de remplacement

HEG-FR 14

Comptabilité Sven Gremion

Réserves latentes

Les réserves latentes sont une diminution du bénéfice dû à la sous-évaluation d’un actif ou la surévaluation d’un passif.

Création de réserves latentes La sous-évaluation d’actif

o Amortissements excessifso Augmentation de la valeur réelle

La surévaluation de passifo Provisions excessives

Ce qui a pour but de diminué le bénéfice et donc la charge fiscale.

Dissolution de réserve latentes Adaptation de la valeur comptable à la valeur réelle

Au bilan Capital réel = capital comptable + réserves latentes (RL)

Au compte de résultat Bénéfice réel = bénéfice comptable + création de RL – dissolution de RL

HEG-FR 15

Comptabilité Sven Gremion

L’évaluation des actifs des passifs

Pour les actifs la valeur comptable (VC) ne doit pas dépasser la valeur réelle (VR)

Pour les passifs la VC ne doit pas être inférieur à la VR

2 principes Principe de réalisation

o Les gains ne sont comptabilisés que lors de leurs réalisation

Principe d’imparitéo Les perte doivent être comptabilisé avant même leur réalisation

L’évaluation des liquidités Généralement aucune correction, sauf pour les monnaies étrangères

L’évaluation des titres Titres non cotés = au max à leur valeur d’acquisition Titres cotés en bourse = au cours du jour

HEG-FR 16

Comptabilité Sven Gremion

Tableau de flux de trésorerie

Introduction4 comptes de trésorerie : Caisse, Poste, Banque, Titre

Et il se compose de 3 niveaux

Cash Flowo Mesure la capacité d’autofinancement de l’entrepriseo Il s’agit de montant net des liquidités résultant des charges et produitso Calculé de manière direct ou indirect

Le flux d’investissemento Il s’agit du montant net des liquidités pour l’acquisition d’investissement

moins les désinvestissements Le flux de financement

o Il s’agit du montant net résultant des financements moins les définancements

Calculs :

Cash Flow :o Direct

Produits monétaire – charges monétaireso Indirect

Bénéfice + charges non-monétaire - produits non-monétaire

Flux d’investissemento + désinvestissement (vente d’immobilisations)o – investissement (achat d’immobilisations)

Flux de financemento + Financement (emprunt, capital propre)o – définancement (remboursement, paiement dividende)

Qui doit faire un tableau de flux de trésorerie ?

Sont tenu de fournir un tableau de flux de trésorerie les sociétés qui :

On des titres de participation coté en bourse On fait un emprunt par obligation Soit les actifs ou le CA représente au moins 20% des actifs ou du CA des comptes du

groupe

HEG-FR 17

Comptabilité Sven GremionOu

Les sociétés qui dépassent deux des valeurs suivante deux exercices consécutifs :

Total du bilan : 20 millions de CHF CA : 40 millions de CHF Effectif : 250 emplois à plein temps

Ou

Si 10% des actionnaires le demandent

HEG-FR 18