confiance numérique - informatique bancaire

DESCRIPTION

Confiance Numérique - Informatique BancaireTRANSCRIPT

M2 MQSE-PSI

CFA UTEC - UNIVERSITÉ PARIS EST

MARNE LA VALÉE

2014

Mémoire de Recherche

La confiance au sein de l’informatique bancaire

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

1 Serra Jefferson, Manette Kevin, Gannier Julien

I. Résumé

Le secteur bancaire vit une transformation intense entre l’évolution des nouvelles technologies et la

conjoncture économique actuelle. Les banques traditionnelles doivent faire face à un renforcement de

la compétitivité avec l’arrivée des banques en ligne par exemple, avec des mises en conformité

règlementaire toujours plus exigeantes ou encore avec la prise en compte de nouveaux moyens de

communication avec leurs clients.

Les systèmes d’informations et l’ensemble des ressources informatiques sont le cœur de production des

banques. Ils se doivent d’évoluer avec l’avancé du marché tout en garantissant la sécurité des systèmes

ainsi que la sécurité des données personnelles de leurs clients pour rester en conformité avec les

règlementations actuelles.

Dans une dynamique de la digitalisation de l’ensemble de leurs métiers et de leurs services, les banques

ont l’obligation de garder l’innovation technologique comme levier de croissance. On peut par

exemple imaginer mettre place de nouveaux moyens de règlement comme le paiement sans contact ou

encore façonner de nouveaux modèles de relations client-banque comme le conseiller en ligne.

Le problème de l’adoption des nouveaux services reste évidemment la sécurité mais aussi un souci de

confiance dans la relation client-banque. Pour avoir une parfaite adoption de ces services, les banques

doivent mettre en place de nouveaux systèmes afin de sécuriser l’utilisateur comme la mise en place par

exemple le protocole de paiement 3Dsecure ou encore le cryptogramme des cartes bancaires. Mais elles

doivent aussi réinventer la relation qui existe entre les banques et les consommateurs.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

2 Serra Jefferson, Manette Kevin, Gannier Julien

II. Abstract

The banking sector is changing because of new technologies’ improvement and the economic crisis.

Bank must to be more competitive in front of online banks. Plus, they have to adapt themselves to the

new kind of communication with their customers.

Now, the IT service management is the heart of banks. Indeed, Banks technologies have to improve at

the same time as the progress of market. Then, they must secure the systems and the customer data to

match with the legislation.

In a dynamic digitizing of their business and their services, banks have to growth in line with

technological innovation. For example, we can imagine introducing new payment systems without

contact or shaping new models of customer-bank relationship as advisor online.

The customer confidence in bank-customer relationship is a problem in addition of the security of

customer data. Thus, banks have to propose new trust services to protect their customers like the 3D

secure protocol payment or the virtual keyboard to compose the PIN code on banks websites. They must

also re-create the relationship between banks and customers.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

3 Serra Jefferson, Manette Kevin, Gannier Julien

Sommaire

I. Résumé ....................................................................................................................................................... 1 II. Abstract....................................................................................................................................................... 2 III. Introduction ................................................................................................................................................ 4 IV. Généralités sur l’informatique bancaire ...................................................................................................... 5

A. Introduction sur l’Informatique Bancaire .......................................................................................... 5

1. Définition .................................................................................................................................... 5 2. Les chiffres clés .......................................................................................................................... 7

B. Norme et Lois : la digitalisation bancaire sous haute surveillance ................................................... 10

1. Exigences règlementaires .......................................................................................................... 10 2. Cadre normatif .......................................................................................................................... 12

C. Enjeux ............................................................................................................................................. 14

1. Enjeux Internes ......................................................................................................................... 14 2. Enjeux Marketing ..................................................................................................................... 15

D. Menaces .......................................................................................................................................... 17

1. Menaces Concurrentielles dans le secteur bancaire ................................................................... 17 2. Menace sur le Système d’information des banques ................................................................... 18

V. La confiance, symbole de l’évolution de la banque ................................................................................... 20

A. Dématérialisation des banques ........................................................................................................ 20

1. Evolution des moyens de paiement ........................................................................................... 20 2. Consultation et échanges bancaires en ligne ............................................................................. 23 3. Modification de la relation avec sa banque et son conseiller ..................................................... 25

Le Futur de la Banque ..................................................................................................................... 27

1. Banques en ligne ....................................................................................................................... 27 2. Nouveaux moyens et services de paiement ............................................................................... 29 3. Les nouveaux services de la Banque ......................................................................................... 30

VI. Comment établir un climat de confiance ................................................................................................... 32

Services de confiance ...................................................................................................................... 32

1. Outils de la construction de la confiance ................................................................................... 32 3. Protection des Données personnelles ........................................................................................ 37 4. Symétrie des attentions ............................................................................................................. 38 5. La confiance envers les banques : Le ressenti des clients .......................................................... 38

VII. Le Compte-Nickel, un compte bancaire basée sur la confiance numérique ............................................... 39 VIII. Conclusion ................................................................................................................................................ 41 IX. Annexes .................................................................................................................................................... 42

1. Fiche de lecture ............................................................................................................................... 42 2. Interviews ........................................................................................................................................ 43

X. Table des illustrations ............................................................................................................................... 48 XI. Webographie ............................................................................................................................................. 49

A. Site Web Spécialisés ....................................................................................................................... 49 B. Site Gouvernementaux .................................................................................................................... 49 C. Site Officiel ..................................................................................................................................... 49 D. Articles ............................................................................................................................................ 49

XII. Bibliographie ............................................................................................................................................ 50 XIII. Vidéographie ............................................................................................................................................ 50

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

4 Serra Jefferson, Manette Kevin, Gannier Julien

III. Introduction

La crise économique a mis en évidence le rôle majeur des banques au sein de notre société. Cette position

pousse les banques à transformer leurs activités et à rétablir une relation de confiance auprès de leurs

clients.

Or, les banques traditionnelles doivent encore faire face à de nombreux défis : le comportement

changeant des clients, l’impact des nouvelles technologies, mais également l’émergence de nouveaux

acteurs comme les compagnies d’assurance, la grande distribution ou encore les nombreuses offres de

banque à distance.

Les nouvelles technologies ont changé la relation du client envers sa banque : la naissance du concept

de client 2.0. Ce client, très présent via les réseaux sociaux, a un désir de conseils personnalisés de plus

en plus présent mais surtout une envie de reconnaissance de sa fidélité auprès de sa banque.

Ce changement de comportement et de relation amène la banque à évoluer vers le numérique, exigeant

ainsi la mise en place de nouvelles infrastructures coûteuses et augmentant de fait la vulnérabilité de ces

établissements.

En effet, les derniers événements en date (découverte du virus Flame, opération « Red October »…etc.)

ont éveillé chez les consommateurs une certaine curiosité pour comprendre les moyens mis en œuvre

par les banques pour protéger leurs ressources informationnelles soit les données clientes.

L’augmentation de ces risques pose la question de la relation de confiance associée au numérique.

Ce chapitre se décompose en trois parties. Nous verrons dans un premier temps les généralités autour

de l’informatique bancaire, dans une seconde partie nous observerons les différentes évolutions du

monde bancaire et enfin nous finirons par voir comment les banques établissent un climat de confiance

avec leurs clients.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

5 Serra Jefferson, Manette Kevin, Gannier Julien

IV. Généralités sur l’informatique bancaire

A. Introduction sur l’Informatique Bancaire

1. Définition

Avant de donner une définition de l’informatique bancaire, nous allons tout d’abords définir ce qu’est

une banque ainsi que ses rôles.

Une banque a pour principale fonction d’offrir des services financiers tout en étant assujetti au Code

monétaire et financier.

Elle est l’intermédiaire financier entre des personnes déposant de l’argent et des personnes nécessitant

des prêts. En contrepartie du dépôt d’argent, les banques se doivent de fournir des moyens pour utiliser

cet argent : carte bancaire, chéquier ou encore compte bancaire.

Or l’informatique a fait évoluer l’image de la banque depuis une dizaine d’année, l’idée de faire la queue

dans une agence pour effectuer une simple opération sur son compte est oubliée. Selon une étude Ifop

réalisé pour la Fédération bancaire française (FBF), en 2013 seulement 17% des français se sont rendus

plusieurs fois par mois dans leurs agences contre 52 % en 2010 et 62 % en 2007.On voit vraiment que

l’arrivée des services bancaires en ligne a modifié le comportement des Français.

Mais dans un environnement concurrentiel, technologique et réglementaire contraignant, les banques

sont constamment sous pression. En cause, l’arrivée de nouveaux concurrents que sont les banques en

ligne force les banques traditionnelles à modifier leurs produits et leurs activités. Or la multiplication

des nouvelles technologies appliquées aux services bancaires offre aussi bien de nouvelles possibilités

aux banques pour développer leurs activités que des possibilités aux clients de faire le choix entre

différentes banques.

L’informatique bancaire peut être destinée aux clients pour leurs gestions en ligne ou encore pour

effectuer des comparaisons. En effet, l’Informatique appliqué au réseau bancaire a ouvert de nouveau

canal distribution de

service permettant au

client d’emprunter

différents « parcours »

pour acheter un produit

ou bien obtenir une

information. Comme

les banques multiplient

leur moyen de

communication :

agence, téléphone,

internet, le

consommateur peut

ainsi débuter une

recherche bancaire sur

un canal et continuer

son opération bancaire

avec d’autres moyens.

Figure 1: Parcours Client

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

6 Serra Jefferson, Manette Kevin, Gannier Julien

Avant l’arrivée de l’informatique, le cheminement classique d’un client était de se rendre en agence

pour effectuer une opération sur leur compte par exemple. Or aujourd’hui avec l’arrivée des medias

sociaux ou encore des Smartphones, de nouveaux moyens bancaires permettent aux clients d’avoir le

choix de leur source d’informations et ainsi d’éviter d’être influencé par les banques ventant leur produit.

Mais l’informatique bancaire, c’est aussi l’informatique interne à l’entreprise pour les conseillers

clientèle par exemple.

Pour se démarquer de la concurrence et conserver leurs marges, les banques ont été amenées à maîtriser

leurs coûts par les systèmes d’information : la réponse trouvée par les établissements bancaires est la

dématérialisation.

La dématérialisation, l’archivage électronique ou encore les méthodes de sécurisation, autant d’outils

qui sont devenus indispensables dans le processus d’évolution des banques. Ils répondent à des enjeux

de réduction de coût, d’optimisation de processus ou encore permettent d’apporter de nouveaux services

de relation client, de contrôle ou de traçabilité des opérations.

Aujourd’hui dans le secteur bancaire, la dématérialisation est plus importante dans certaines activités:

La comptabilité : conservation des registres comptables électroniques, gestion des flux sortants,

gestion des flux entrants

la gestion des relations avec les autorités de contrôle : conservation électronique des mails et

des documents échangés

la communication interne : bulletin d’information, note de service ou encore intranet

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

7 Serra Jefferson, Manette Kevin, Gannier Julien

2. Les chiffres clés

2.1. Pratique Bancaires

La France est un des pays d’Europe où le taux de

citoyens possédant un compte bancaire est l’un des

plus élevé. En effet 99 % des Français de plus de 18

ans sont bancarisé. Il ressort même d’une enquête

CREDOC que 99 % des ménages en situation de

pauvreté ont un compte de dépôts et même que 81 %

d’entre eux détiennent une carte de paiements

(seulement 39 % en 2000). Cela nous montre bien que

aujourd’hui possédé un compte bancaire est devenu

primordiale pour recevoir des virements bancaires ou

bien pour effectuer des paiements aussi bien par

virements que par carte bleue. Ces pratiques bancaires

sont devenues des gestes communs pour pratiquement

tout le monde.

Mais l’usage des Smartphone a modifié les pratiques bancaires des

français. Selon une étude TNS de 2012, 38 % des français détenteurs de

Smartphone se rendraient moins dans leur agence physique

qu’auparavant.

Or avec une baisse de fréquentation des agences au rythme de 3 % à 5%

par an, on pourrait se demander quelle est l’utilité de ces agences et si

les banques ne devraient pas changer le concept de leurs agences.

En effet d’après une étude IFOP, Les Français serait prêts à se rendre

plus souvent en agence si elles offraient des coûts bancaires réduits par

rapport aux mêmes services sur Internet (61%) ou si elles proposaient

des horaires d’ouverture étendus (51%)

On peut aussi voir que les pratiques bancaires des Français tendent à se modifier en adoptant la mode

des banques en ligne, pratique qui reste encore timide alors qu’elles ont commencé à apparaitre il y a

peu près 15 ans. En effet "sur les 70 millions de comptes à vue qui existent en France, 3 millions environ

sont des comptes bancaires en ligne…" et seulement 2% d’entre eux ont pour banque principale une

banque en ligne. Ce chiffre peut s’expliquer par le fait qu’en cas de problème 32% des Français

souhaiteraient pouvoir se déplacer en agence ou en encore 31% voudraient pouvoir rencontrer leur

conseiller. Ces chiffres nous montrent bien que les Français n’ont pas encore totalement éliminés leurs

habitudes et qu’ils essayent de rester fidèles à leur banque.

Figure 2: Usage des Smartphone

Figure 3: Statistique Agences

Bancaires

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

8 Serra Jefferson, Manette Kevin, Gannier Julien

2.2. Confiance Bancaires

On pourrait aussi tenter de prouver que la fidélité des clients envers leur banque, que la confiance que

les clients portent à leur banque est en partie due à l’image que dégage de la société.

En effet, on a pu voir dans le cas de la Société Générale que son image très dégradée après la perte

massive de fond avait fait chuter la confiance que leur accordais leurs clients. D’après un sondage, en

l’espace d’un an, la Société Générale a perdue près de 17 points sur la thématique liée à la « confiance »

et 10 points sur celle de "bonnes opinions" sur son image générale mais aussi elle accusé la perte d’une

grande partie de sa clientèle. Cela nous montre bien que l’image d’une banque affecte aussi bien la

fidélité des clients que la confiance de nouveaux clients.

Mais selon une enquête IFOP, l’image des banques est en train de s’améliorer et retrouve ses niveaux

d’avant la crise bancaire de 2008.

Effectivement, aujourd’hui 60% des Français auraient une bonne image des banques. L’image de SA

banque s’améliore aussi atteignant 81% en 2012. La qualité des interlocuteurs est satisfaisante à 82%

et enfin la confiance envers son conseiller augmente également à 73%.

Les établissements financiers ont fait de nombreux efforts pour rendre la banque plus simple à vivre et

surtout plus simple à comprendre permettant ainsi une amélioration de leur image.

Il ressort de ces efforts qu’aujourd’hui :

75% des Français se sentent bien renseignés sur la gestion de leur compte bancaire ;

63% d’entre eux sont heureux des informations sur les solutions d’épargne ;

67% ont bien reçu le compte rendu annuel de leurs dépenses bancaires mais seulement 57% ont

une vision claire de ce montant.

64% des Français obtiennent des tarifs facilement ;

Or même si les Français ont une bonne image de leur banque et que la confiance qu’ils ont envers elle

a tendance à s’améliorer, ils trouvent quand même que les services apportés restent peu satisfaisant.

Les personnes ayant répondu à une enquête Deloitte considèrent que certains services qu’ils considèrent

comme essentiels pour eux ne sont pas à la hauteur de leurs espérances.

Ainsi, près de 62% de ces personnes évaluent

comme étant une condition de choix très

importante le fait d'avoir des frais et des taux

compétitifs. Or seulement 13% d’entre eux

disent être "très satisfaites" concernant cette

condition.

On peut aussi voir cet écart dans la

disponibilité et la réactivité du personnel ; en

effet 56% des personnes interrogés jugent ce

critère comme important or à peine 27% en

sont très satisfaites. Cet écart est encore plus

flagrant concernant la facilité de

compréhension des produits seulement 14%

sont très satisfaites alors que 52% considèrent

ce critère comme très important.

Figure 4: Statistiques Satisfaction Clients

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

9 Serra Jefferson, Manette Kevin, Gannier Julien

Cela montre bien que les banques doivent repenser leur business model en recentrant celui-ci autour de

leurs clients. D’après un rapport publié par PWC, pour que les banques puissent se développer et

survivre, elles doivent redéfinir leur stratégie, définir des priorités dans lesquelles elles vont se

concentrer, dans lesquelles elles vont réellement investir leurs ressources.

De ce rapport, il est ressorti que 65% de ces banques estiment qu’elles doivent recentrer leur business

model autour de leurs clients, que 55% d’entre elles considèrent qu’il faut simplifier leurs offres et leurs

services pour « gagner » d’ici 2020.

Il ressort aussi que 58% des banques pensent pouvoir tirer avantage de diverses informations qu’elles

pourraient obtenir sur leurs clients ou sur l’image de leur banque par des méthodes telles que l’analyse

du « BigData »

Figure 5: Décalage entre l’importance des nouvelles priorités et l’importance

accordée

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

10 Serra Jefferson, Manette Kevin, Gannier Julien

B. Norme et Lois : la digitalisation bancaire sous haute surveillance

1. Exigences règlementaires

Nous verrons dans cette partie que le monde bancaire est soumis à une réglementation stricte et précise

concernant les moyens mis en œuvre afin de maîtriser les risques et les menaces auxquels ils peuvent

faire face et pouvant entacher la confiance apportée par les clients et les investisseurs.

1.1. Loi Sarbanes-Oxley et Loi de Sécurité Financière

Deux lois bancaires définissent un cadre de contrôle des risques de sécurité au sein des systèmes

notamment en renforçant le processus du contrôle interne au sein des établissements financiers.

La première est américaine et est couramment appelée « Loi Sarbanes-Oxley » ou SOX.

La seconde est française et est couramment nommée « Loi de sécurité financière » ou LSF.

La loi SOX introduit plusieurs changements dans le domaine de la gouvernance des entreprises cotées

aux Etats-Unis, au travers de trois principes fondateurs : l’exactitude et l’accessibilité des informations,

la responsabilité des gestionnaires et l’indépendance des vérificateurs.

La section 404 (Management Assessment of Internal Controls) de cette loi

impacte très fortement le système d’informations des entreprises. En effet, elle

impose aux entreprises d’effectuer des contrôles internes et de prouver la

performance de leur système de contrôle interne.

Bien qu’elle soit principalement appliquée aux Etats-Unis, la loi SOX est

également utilisée en France, notamment au sein des entreprises ayant un fort

lien avec des sociétés américaines, ou cotées en bourse aux Etats-Unis. Or les différences règlementaires

entre les pays ont mis en avant certaines difficultés d’application de la loi. Le législateur français a alors

opté pour une loi, très similaire à la loi SOX, la loi de sécurité financière, dite loi LSF.

La loi LSF est grandement inspirée de la loi SOX. Elle s’articule autour de trois principes fondateurs

qui sont la sécurité, la transparence et le contrôle de l’information. La loi LSF impose entre autres, de

rendre des comptes dans un rapport détaillé, des procédures de contrôles internes mises en place. A la

différence de la loi SOX qui se focalise essentiellement sur le volet financier des entreprises, la loi LSF

permet aux entreprises l’appliquant, de pouvoir considérer l’ensemble des risques auxquels elles peuvent

être soumises. Les contrôles internes sont donc adaptés suivant les ressources et les risques associés,

notamment en matière de systèmes d’informations.

La loi LSF est devenu un référentiel cadre pour les établissements financiers, qui imposent désormais

des processus de contrôles internes à tous les niveaux, qu’il s’agisse de banques ou d’établissements de

crédit.

1.2. Le règlement CRBF

Il s’agit d’un document mis en place par le comité de la réglementation bancaire et financière en 1997,

dont l’objectif est d’instaurer un contrôle interne au niveau des banques, notamment au travers de

systèmes de surveillance et de maîtrise des risques. Bien qu’il soit, aujourd’hui, vieux de 15 ans, ce

règlement continue d’être appliqué aujourd’hui au sein de tous les établissements financiers. Il participe

activement au maintien d’un niveau de sécurité adapté aux exigences métiers. Il régit notamment la mise

en place des plans de continuité et de reprise d’activités, au travers de l’article 4 du CRBF 2004-02.

C’est suite à l’incendie du crédit lyonnais, en 1996, que la nécessité pour les établissements financiers,

d’avoir un plan de continuité de l’activité, a clairement été établi.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

11 Serra Jefferson, Manette Kevin, Gannier Julien

D’après le règlement CRBF 2004-02, « le plan de continuité d’activité est, pour les établissements

financiers, l'ensemble de mesures visant à assurer, selon divers scénarios de crises, y compris face à

des chocs extrêmes, le maintien, le cas échéant de façon temporaire selon un mode dégradé, des

prestations de services essentielles de l'entreprise puis la reprise planifiée des activités ».

Ce règlement qui s’articule autour de plusieurs axes, comporte un chapitre intégral dédié aux « systèmes

de surveillance et de maitrise des risques », dont le contrôle interne représente une composante

importante.

1.3. Bale III et AMF

D’importantes défaillances sont à l’origine des crises financières, en particulier dans la mesure et la

gestion des risques.

Le comité Bâle peut permettre d’instaurer un ensemble de règles aux banques pour stabiliser le système

bancaire. De 1988 à nos jours, le référentiel Bâle, de Bâle I à Bâle II, puis Bâle III, a imposé le

renforcement des fonds propres à la couverture des risques opérationnels. Ce renforcement devient de

plus en plus important à chaque évolution du référentiel.

L’objectif principal du référentiel est de renforcer la solvabilité des institutions financières, en prônant

la mise en place d’un dispositif de gestion des risques notamment opérationnels, au travers d’une

typologie standardisée.

Ce dispositif de gestion de risques est basé sur trois piliers :

Exigence minimale de fonds propres

Procédure de surveillance des risques et des niveaux de fonds propres

La communication financière et une discipline de marché

D’ici 2019 la convention Bale III, plus sévère que la convention Bale II, envisage de plus importantes

contraintes pour pouvoir dire d’un titre que c’est « fonds propres », permettant ainsi de le compter dans

le calculs des ratios mais aussi de passer le ratio de fonds propres « de qualité » de 2% à 4,5%.

Cette réforme va permettre de sécuriser les fonds d’épargne des Français comme le livret A ou

l’assurance vie qui ne compterons plus dans ces « fond propres » et limitant ainsi l’impact des crises

financières sur l’ensemble de l’économie réelle des Français.

Mais dans la conjoncture économique actuelle et à cause de l’ampleur et la fréquence des crises, le

marché financier a besoin de contrôle et de réglementation pour veiller sur son bon fonctionnement mais

surtout pour surveiller les intérêts des épargnants. Pour cela, il existe en France l'Autorité des marchés

financiers (AMF) qui se charge de la régulation des marchés financiers aussi bien pour le bon

fonctionnement de ces marchés que pour la protection des épargnants.

Dans son rapport de 2004, l’AMF (AMF) préconise aux établissements financiers de réaliser une

hiérarchisation et une classification précises des risques auxquels ils peuvent être confrontés.

L’évaluation des risques est une étape indispensable au contrôle interne, et celle-ci passe par une

identification précise des risques. L’AMF insiste sur la nécessité de disposer d’une cartographie précise

et dynamique afin d’être apte à identifier les risques et ainsi être à même d’établir un suivi des procédures

de gestion des risques identifiés.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

12 Serra Jefferson, Manette Kevin, Gannier Julien

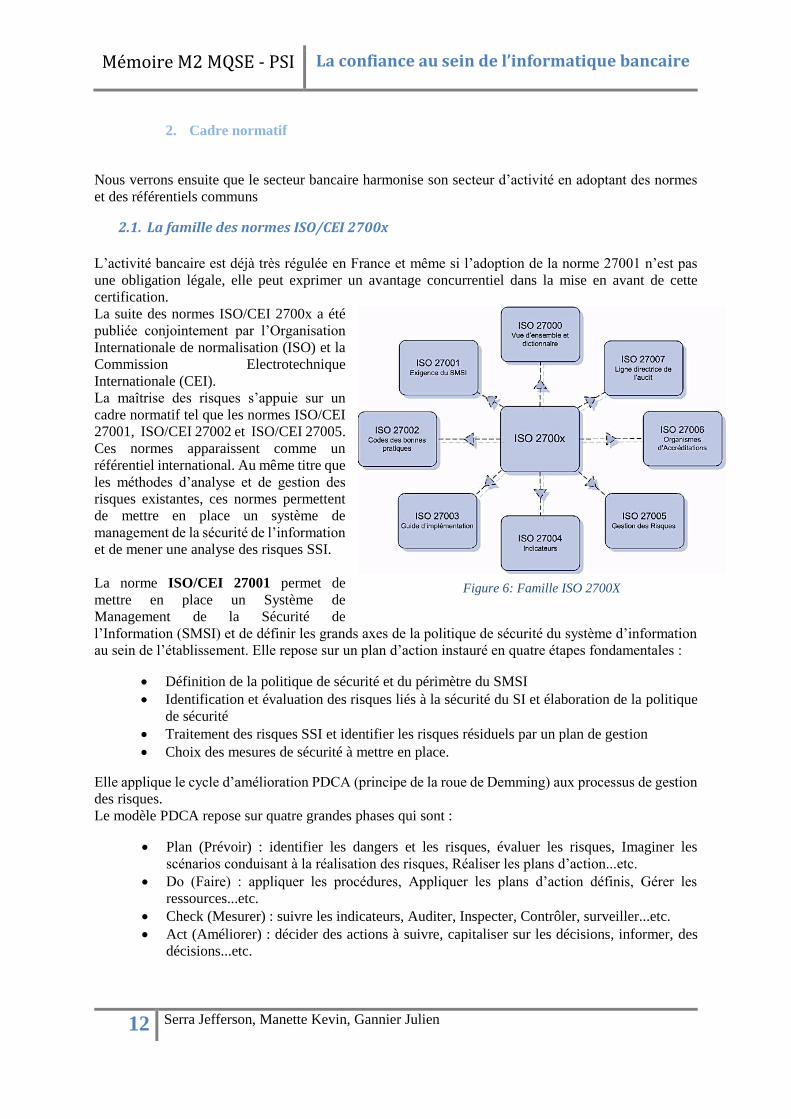

2. Cadre normatif

Nous verrons ensuite que le secteur bancaire harmonise son secteur d’activité en adoptant des normes

et des référentiels communs

2.1. La famille des normes ISO/CEI 2700x

L’activité bancaire est déjà très régulée en France et même si l’adoption de la norme 27001 n’est pas

une obligation légale, elle peut exprimer un avantage concurrentiel dans la mise en avant de cette

certification.

La suite des normes ISO/CEI 2700x a été

publiée conjointement par l’Organisation

Internationale de normalisation (ISO) et la

Commission Electrotechnique

Internationale (CEI).

La maîtrise des risques s’appuie sur un

cadre normatif tel que les normes ISO/CEI

27001, ISO/CEI 27002 et ISO/CEI 27005.

Ces normes apparaissent comme un

référentiel international. Au même titre que

les méthodes d’analyse et de gestion des

risques existantes, ces normes permettent

de mettre en place un système de

management de la sécurité de l’information

et de mener une analyse des risques SSI.

La norme ISO/CEI 27001 permet de

mettre en place un Système de

Management de la Sécurité de

l’Information (SMSI) et de définir les grands axes de la politique de sécurité du système d’information

au sein de l’établissement. Elle repose sur un plan d’action instauré en quatre étapes fondamentales :

Définition de la politique de sécurité et du périmètre du SMSI

Identification et évaluation des risques liés à la sécurité du SI et élaboration de la politique

de sécurité

Traitement des risques SSI et identifier les risques résiduels par un plan de gestion

Choix des mesures de sécurité à mettre en place.

Elle applique le cycle d’amélioration PDCA (principe de la roue de Demming) aux processus de gestion

des risques.

Le modèle PDCA repose sur quatre grandes phases qui sont :

Plan (Prévoir) : identifier les dangers et les risques, évaluer les risques, Imaginer les

scénarios conduisant à la réalisation des risques, Réaliser les plans d’action...etc.

Do (Faire) : appliquer les procédures, Appliquer les plans d’action définis, Gérer les

ressources...etc.

Check (Mesurer) : suivre les indicateurs, Auditer, Inspecter, Contrôler, surveiller...etc.

Act (Améliorer) : décider des actions à suivre, capitaliser sur les décisions, informer, des

décisions...etc.

Figure 6: Famille ISO 2700X

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

13 Serra Jefferson, Manette Kevin, Gannier Julien

La norme ISO/CEI 27002 est un référentiel des bonnes pratiques à adopter pour la sécurité du système

d’information. Elle est composée de 15 chapitres dont Politique de sécurité de l’information ou encore

Gestion de la continuité d’activité.

La norme ISO/CEI 27005 est essentiellement dédiée à la gestion des risques de sécurité de l’information

et est composée de 6 chapitres.

La plupart des établissements financiers appliquent les normes citées, accompagnées de méthodes de

gestion de risque afin de maitriser leurs risques SSI. Ces normes permettent d’assurer les clients et les

entreprises que leurs données sont en sécurité mais elles permettent aussi aux banques de renvoyer

l’image d’entreprises méthodiques, sensibilisé aux risques informatique concernant les données

personnelles.

2.2. COSO

Les entreprises soumis aux lois Sarbanes-Oxley et à la Loi de la sécurité financière doivent effectuées

certaines mises en place au sein de leur organisation.

COSO est un référentiel de contrôle interne défini par le Committee Of Sponsoring Organizations of the

Treadway Commission en 1992

Depuis 2002, il a évolué vers une seconde version répondant plus rigoureusement aux problématiques

en jeu, le COSO 2, "Enterprise Risk Management Framework".

COSO 2 intègre la notion de gestion des risques pour les entreprises :

Axe 1 : Niveau d’organisations

Axe 2 : Eléments de contrôle interne devient Eléments de gestion des risques

Axe 3 : Objectifs de l’organisation.

Au niveau de l’axe 1, aucune modification majeure n’est à

signaler.

Au niveau de l’axe 2, une modification importante

apparaît :

La notion du reporting, document

synthétique décrivant les points les plus

importants sur un sujet, est maintenant

appliquée aux domaines autres que

financier au sein des entreprises.

Au niveau de l’axe 3, d’importants changements

apparaissent. L’introduction de la notion

d’appétence au risque implique que les entreprises

se consacrent à la maîtrise des risques dans la limite

de cette appétence.

L’élément environnement interne est

complété de la notion d’appétence au

risque

L’élément évaluation des risques repose

sur quatre principes dont les notions sont plus détaillées: Définition d’objectifs, Identification

des événements, Évaluation des risques, Réponse aux risques

L’élément information et communication est complété des notions de temps et de granularité

de l’information

Figure 7: Cube COSO

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

14 Serra Jefferson, Manette Kevin, Gannier Julien

C. Enjeux

Dans un marché aussi concurrentiel que celui du secteur bancaire, il subsiste des enjeux incontournables

pour les banques : des enjeux internent aux banques mais aussi des enjeux Marketing

1. Enjeux Internes

La numérisation des services bancaires pousse les banques à effectuer des modifications dans leur

organisation interne, les

poussant à restructurer

leurs offres et leurs

services.

Pour effectuer ces

réorganisations, les

banques ont décidé de

numériser leurs offres

et leurs services en

adoptant des solutions

de

« dématérialisation ».

Ce sujet sera bien plus

précisément expliqué

dans la section

Dématérialisation du

mémoire.

Ce sujet est vraiment

crucial pour le secteur

bancaire puisqu’il peut

leur permettre de

garder voir d’améliorer

l’efficacité de leurs

offres tout en étant un levier de réduction de coûts.

On peut voir que certaines banques ont déjà commencé à effectuer cette restructuration comme la

Société générale. En effet, Frédéric Oudéa, PDG de la Société Générale, a annoncé la fermeture

d’agences pour s’adapter aux évolutions des banques de détails car « Les clients vont moins en

agences. Ils utilisent de plus en plus internet … ». Mais en se restructurant, cette banque a créé une

nouvelle activité : Boursorama, sa banque en ligne. Aujourd’hui cette banque digitale a le plus de clients

en France et possède une croissance quatre fois supérieure à la banque en ligne de BNP Paribas, Hello

Bank qui souffre de la machine Boursorama.

On peut voir que ce réaménagement numérique a pour effet de fonctionner comme un levier de

croissance pour le secteur bancaire.

Mais un autre enjeu de cette digitalisation bancaire est aussi d’améliorer la confiance des clients envers

leur banque en leur assurant une sécurité accrue dans la dématérialisation de ces services en passant au

tout numérique. En effet même si les banques sont très règlementées et que le secteur bancaire est

surement l’un des plus contrôlés, il reste toujours des menaces. Or nous verrons dans une autre partie

que de plus en plus de méthodes permettent d’identifier les risques liés au numérique dans les banques.

Figure 8: Enjeux Internes et Externe liés à la numérisation

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

15 Serra Jefferson, Manette Kevin, Gannier Julien

2. Enjeux Marketing

L’un des enjeux marketing qui apparaît comme un sujet important pour les banques dans cet

environnement concurrentiel mouvementé est la conservation de leur clientèle ainsi que d’attirer de

nouveaux clients.

Or pour atteindre ces objectifs, il faut redéfinir la politique marketing, il faut innover dans de nouveaux

produits. Cela doit être fais par le déploiement de nouvelles gammes de produits transparentes et dirigées

vers les besoins clients. En effet pour les français, les notions

d’information et de transparence sont des éléments clés pour

établir une relation de confiance entre la banque et ces clients.

Cette innovation peut découler à partir de produits et services

prenant en considération que les consommateurs sont devenus

bien plus exigeants. Mais aussi que les nouvelles technologies

ont changé le comportement et les habitudes des clients de

plus en plus connectés aussi bien à travers les réseaux sociaux

que par les sites dits communautaires.

Ces nouvelles offres engagent les banques à avoir une

présence plus importante sur les réseaux sociaux permettant

de diversifier la relation dis de proximité entre la banque et ses clients, relation qui devient alors virtuelle.

De nouvelles catégories innovantes de placements

peuvent permettre de lutter contre le manque d’attirance

des produits. À la manière de « vente privée », ces

nouveaux produits se développent de plus en plus comme

par exemple « Le livret Initiative Durable « lancé par le

crédit mutuel en 2010.

Un concept innovant permettant de contribuer au

développement de projets solidaires mais aussi de bénéficier de réduction d’impôt.

Même si ces concepts restent innovant, ils ne suffiront pas à garder durablement les « bons » clients

puisque généralement ces produits manquent de transparence et ne prennent pas en compte les besoins

des consommateurs.

En restant focalisé sur leurs propres besoins, les établissements bancaires continuent à croire en l’utopie

« d’une fidélité bancaire ». Or il existe aujourd’hui un phénomène lié à la numérisation bancaire de plus

en plus réel qui impacte cette relation entre une banque et son client : la multibancarisation. Ce mode

de fonctionnement, choisi par 24% des Français, fais naitre de nouveaux besoin pour les clients : des

moyens de gestion interbancaires.

Figure 9: Statistiques Importance

transparence

Figure 10: Livret Initiative Durable de la BPE

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

16 Serra Jefferson, Manette Kevin, Gannier Julien

Le MoneyCenter est un service de gestion automatisé des comptes multi banques, développé par

Boursorama Banque.

Ce service gratuit n’est pas seulement destiné des clients Boursorama, tout le monde peut utiliser ce

service en s’inscrivant sur cette plateforme.

Avec ce service Boursorama montre bien qu’il faut avant tout répondre aux besoins des clients pour que

ces mêmes clients vous fassent confiance. Le fait d’utilisé ce service amènera peut être ces clients a opté

pour cette banque.

Cette stratégie marketing entreprise par cette banque en ligne est bien la stratégie que doivent mettre en

place les banques dites traditionnelles, de recentrer le client et ses besoins au centre de l’attention et

d’utiliser cette stratégie relationnelle comme levier de croissance

Figure 11: MoneyCenter de Boursorama

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

17 Serra Jefferson, Manette Kevin, Gannier Julien

D. Menaces

1. Menaces Concurrentielles dans le secteur bancaire

La configuration de l’industrie bancaire que nous connaissons est train d’être bouleversée avec l’arrivée

de nouvelle interface numérique permettant la mise en place de nouveaux canaux de distribution pour

les produits et les services bancaires. Ce phénomène augmente les tensions auxquels sont déjà soumis

les banques et autres acteurs du secteur bancaire.

La numérisation a fait naitre de nouveaux acteurs bancaires et non bancaires comme les courtiers en

ligne ou encore les banques complètement numériques mais aussi les comparateurs de prix des produits

bancaires, etc.

Ces nouveaux acteurs ont modifié les données concurrentielles et sont les causes :

De services plus avantageux : les banques en ligne distribuent les mêmes produits et les mêmes

services que les banques traditionnelles mais surtout elles offrent des produits et services qui

étaient jusqu’ici destinés à une clientèle plus riche.

D’un accès plus simple et plus important aux

informations sur les services et les produits bancaires.

En effet les sites d’informations permettent de

décrypter l’ensemble des propositions bancaires

faites aux clients et les rendent disponible en continu.

Les clients gagnent ainsi leur indépendance sur leur

banque traditionnelle par exemple en ce qui concerne

les placements

D’une meilleure visibilité sur les prix et les frais

bancaires : les sites de comparaisons bancaires

permettent de mettre en compétition les banques. Ils

permettent de visualiser les différents tarifs

concernant un même produit proposé par plusieurs

banques. Ce genre de sites est une menace pour les

banques car cette transparence peut affecter les

marges de celles-ci et donc avoir un impact négatif sur leurs résultats. Mais ils permettent aussi

aux clients d’obtenir le meilleur tarif pour un même produit, en effet pourquoi payer plus chère

pour avoir la même chose avec le même service.

D’une rapidité de gestion de leur compte : les nouveaux canaux de distribution totalement en

ligne permettent aux clients de diminuer le temps passé sur la gestion de ces comptes grâces à

une rapidité de services mais aussi le fait de ne pas avoir à se déplacer

Figure 12: Huit Banques en ligne au banc d’essai

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

18 Serra Jefferson, Manette Kevin, Gannier Julien

2. Menace sur le Système d’information des banques

Mais l’outil de production et de gestion des banques reste l’informatique, or une défaillance importante

de ces services entraînerait des conséquences fâcheuses pour les clients ainsi que pour les autres

établissements qui sont en relation avec l’organisme victime. Ces dernières ont pris conscience que la

sécurité ainsi que la qualité de leur système d’information pouvaient entrainer des risques mais

pouvaient aussi provoquer des pertes aussi en termes d’image qu’en termes de finance.

La banque de France a publié en 1997 un Livre Blanc sur la sécurité des systèmes d’informations mis

en place dans les établissements bancaire. Les banques devraient se baser sur ce « guide » afin de mieux

cerner les risques pouvant toucher l’informatique dans les milieux bancaires et d’entacher leur « devoir

de sécurité » envers les informations de leurs clients.

Les menaces qui pèsent sur les systèmes d’informations des banques sont nombreuses mais il est

possible de traiter ces menaces ou encore de limiter leur impact. Pour cela, le Livre Blanc propose une

démarche en 4 étapes pour pouvoir neutraliser ces risques :

1. INDENTIFICATION, 2. CLASSIFICATION,

3. CHIFFREMENT 4. ARBITRAGE.

L’étape 1 est la phase d’identification des risques et de listage

des menaces pouvant atteindre le Système d’Informations des

banques. Ces risques et menaces peuvent être de causes

variés : aussi bien une cause naturelle qu’accidentelles ou encore une cause humaine qu’elles soient

volontaires ou involontaires.

La mise en place de mesures de sécurité permettant de réduire l’impact potentiel de ces menaces est bien

l’un des rôles d’un DSI ou encore celui du RSSI.

On pourrait donner comme exemple de menaces des attaques de déni de service par des pirates sur le

site de consultation des comptes bancaires ou encore la corruption de la base de données clientes mais

encore l’incendie du système de climatisation d’une salle informatique.

Le but de l’étape 2 est de classer ces risques en fonction de quatre critères :

Disponibilité : Tout facteur capable de provoquer une interruption de service comme une

coupure de courant

Intégrité : Tout élément pouvant altérer du contenu de données bancaires

Confidentialité : Tout détail portant sur le secret bancaire

Preuve : Toute donnée permettant une traçabilité des transactions bancaires.

L’exemple précédent portant sur les attaques de déni de service pourrait être classé dans un risque de

type Disponibilité car cela pourrait empêcher un client de consulter ses comptes et ainsi porter atteinte

à l’image et la confiance que celui-ci portait à sa banque.

Ou encore l’exemple sur la corruption de base de données clientes pourrait être classé comme un risque

de type Intégrité

Figure 13: Un DAB

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

19 Serra Jefferson, Manette Kevin, Gannier Julien

L’étape 3 a pour but définir son RMT : Risque Maximal Tolérable, cela correspond à la part des fonds

propres qu’une banque consent à perdre en cas d’accident, dans le cas d’un accident informatique on

peut parler de RMTi.

Il existe plusieurs méthodes de calculs pour évaluer le montant mais celui ne restera qu’une

approximation. Il sera surtout utilisé comme base permettant de choisir les menaces dans lesquelles les

banques doivent concentrer leur stratégie d’élimination de risques. En effet, il faut avant tout fixer des

priorités, en chiffrant les menaces précédemment identifiés pour ne pas investir dans des risques dont

les conséquences sont minimes

L’étape 4 permet de hiérarchiser les risques en fonction des risques stratégiques dans la politique de

gestion des risques, si ces menaces ont un réel impact sur l’activité de leur banque.

Pour effectuer ce classement la commission bancaire a soumis une échelle de niveaux allant de 0 à 4

permettant de ne pas investir dans les risques de niveau 0 et 1 jugés comme minimes par rapport aux

pertes financières que par rapport aux gènes occasionnées aux clients.

Voici un tableau expliquant chaque niveau et illustrant chacun avec un exemple.

Niveau Nom Impact Exemple

Niveau 0 Risque

Extrêmement

faible

Impact financier négligeable Distributeur de billet en panne

Niveau 1 Risque Faible Légère perte financière et peu

ennuyeuse pour le client

Panne d’un ordinateur d’une

agence.

Niveau 2 Risque

Sensible

Menaces pouvant engendrer des

pertes financières importantes,

entrainer une petite infraction à la loi

ou encore ternir l’image de

l’établissement

Site internet indisponible durant

2 heures.

Niveau 3 Risque

Critique

Risque générant des pertes

financière inacceptable (25 % du

RMT) ou encore une fuite de la

clientèle

Défaillance de sécurité dans le

site de transaction pouvant

entrainer des transferts d’argents

des comptes clients.

Niveau 4 Risque

Stratégique

Menace pouvant causer

l’interruption immédiate d’une

activité de la banque ou encore

causer des peines judiciaires

Corruption de la base de données

cliente avec impossibilité de

restaurer une partie de cette base

dans un laps de temps

raisonnables.

Cette démarche est surtout importante puisqu’elle permet que la Direction Générale du groupe bancaire

lance une démarche de maîtrise des risques liés aux menaces informatiques.

Cela nous montre aussi que les systèmes d’informations des banques sont exposés à de nombreux risques

plus ou moins graves pouvant avoir des impacts importants aussi bien sur la fidélité que les clients

portent à leur banque mais aussi de la confiance que ceux-ci leur accordent, en leur confiant la gestion

de leur ressource.

Cette gestion des risques est une démarche très importante pour les banques afin de garantir aussi bien

une sécurité sur les opérations des clients tels que les virements ou les achats sur internet mais aussi sur

les investissements que celles-ci font avec l’épargne de leurs clients.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

20 Serra Jefferson, Manette Kevin, Gannier Julien

V. La confiance, symbole de l’évolution de la banque

A. Dématérialisation des banques

1. Evolution des moyens de paiement

Alors que la monnaie comme nous la connaissons aujourd’hui existe depuis bien longtemps (Environ -

480 avant Jésus Christ), d’autres moyens de paiements ont eu la possibilité d’émerger grace à l’adoption

de nouveaux supports, ou bien plus récemment, grace à l’apparition de nouvelles technologies.

L’espèce fût déjà une révolution en son temps en comparaison des époques

plus anciennes où l’on utilisait le troc. La monnaie liquide a su au fil des

années se créer une place indispensable dans nos vies, on l’utilise encore

aujourd’hui alors que l’on a la possibilité de tout numériser.

En terme de révolution dans la façon de payer, il y eu une énorme avancée en

1742 en Angleterre, lieu où fût inventé une autre monnaie scripturale nommée

le chèque. C’est bien plus tard que le chèque arriva en France, en 1826 sous le

nom de « mandats blancs ».

Les espèces et les chèques ont été jusqu’à la fin des années soixante, les seuls

moyens de paiement utilisés par les particuliers. Mais la technologie a changé

bien des choses en 1967. La carte de paiement électronique fût invitée grace à l’association de 6 banques

(la BNP, le CCF, le Crédit du Nord, la CIC, le LCL et la Société générale). Ce moyen de paiement qui

semble banal aujourd’hui a vraiment révolutionné la façon d’utiliser l’argent. En plus de permettre au

client d’éviter de transporter en permanence de l’espèce sur soit, cette carte a aussi permis au client de

s’éloigner de son banquier, nul besoin d’aller voir son conseiller pour aller retirer des espèces grâce aux

distributeurs automatiques.

C’est de cette façon que cette carte fût utilisée de prime abord, pour retirer de l’argent. Les clients des

banques eurent dans un premier temps un manque de confiance concernant ce moyen de paiement en

tant que carte de paiement. Mais grâce à des campagnes de communications permettant de rassurer les

utilisateurs, les clients se méfirent de moins en moins de ce nouveau moyen de paiement. Puis au fur et

à mesure que les commerçants eurent les moyens d’accepter ce nouveau dispositif, la carte fût utilisée

comme actuellement, pour retirer de l’argent mais aussi pour payer.

En 1984, l’usage de la carte fût encore accéléré grace à la mise en place de l’interbancarité. Cette

méthode permis d’utiliser des distributeurs et des appareils d’une banque « concurrente » pour retirer de

l’argent où payer dans une boutique.

Aujourd’hui, 90% de la population française possède une carte bancaire électronique, des banques

comme le crédit mutuel proposent même des cartes de retrait dès l’age de 11 ans. Grace à l’instauration

de nouvelles sécurités sur ces cartes mais aussi grâce à une panoplie d’assurances, les français ont de

plus en plus tendance à délaisser l’espèce.

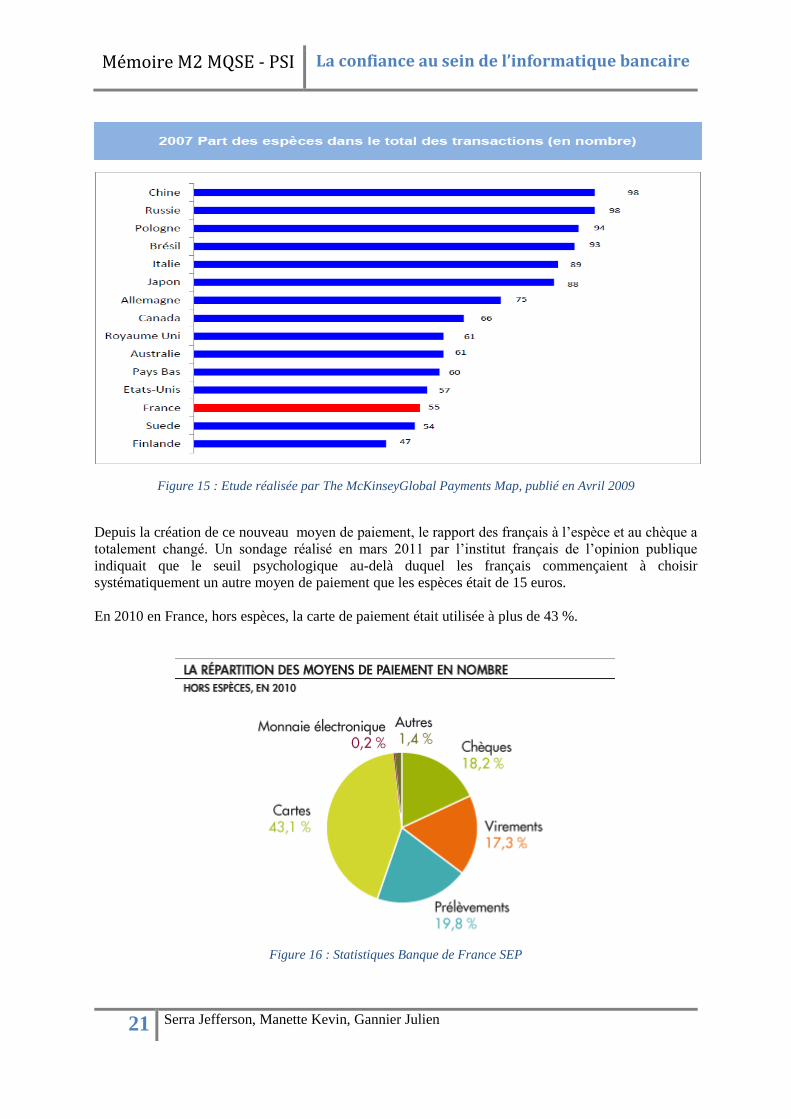

En 2007 en France, seulement 55% du nombre de transactions effectuées étaient des transactions en

espèce. Comme on peut le voir sur le graphique ci-dessous, la France est un des pays où on en utilise le

moins. Ce résultat s’explique grace à la progression de l’utilisation de la carte de paiement électronique.

Figure 14 : Monnaie d’or

frappée à Babylone (5

siècle avant notre ère)

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

21 Serra Jefferson, Manette Kevin, Gannier Julien

Figure 15 : Etude réalisée par The McKinseyGlobal Payments Map, publié en Avril 2009

Depuis la création de ce nouveau moyen de paiement, le rapport des français à l’espèce et au chèque a

totalement changé. Un sondage réalisé en mars 2011 par l’institut français de l’opinion publique

indiquait que le seuil psychologique au-delà duquel les français commençaient à choisir

systématiquement un autre moyen de paiement que les espèces était de 15 euros.

En 2010 en France, hors espèces, la carte de paiement était utilisée à plus de 43 %.

Figure 16 : Statistiques Banque de France SEP

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

22 Serra Jefferson, Manette Kevin, Gannier Julien

Comme on peut le voir sur le graphique ci-dessus, les chèques sont peu utilisés face aux nouveaux

moyens de paiement électronique. Et cette tendance s’accentue au rythme de 4 à 5 % de réduction du

nombre de chèque émis tous les ans.

Ce moyen de paiement est de moins en moins utilisé à cause de plusieurs défauts majeurs, notamment

le populaire « chèque en bois ».

Figure 17 : Enquête CSA menée auprès de 302 professionnels et 201 PME-PMI – Décembre 2010

Ce manque de confiance dans le paiement par chèque, a lui aussi contribué à la transition de l’utilisation

des paiements électroniques. La carte de paiement électronique, quant à elle eu un rôle très important

dans le développement du e-commerce. En effet, bien que présenté pour la première fois en 1979, le E-

commerce a commencé à se démocratiser grace à l’arrivée d’internet dans les maisons des particuliers.

C’est à la fin des années 90 que l’e-commerce commença à démarrer réellement. Pour utiliser cette

nouvelle manière de faire du shopping, rien de plus simple que d’utiliser sa carte de paiement pour régler

ses achats. On l’oublie souvent mais c’est aussi grace à la simplicité de payer que l’e-commerce s’est

développé aussi rapidement.

Concernant les moyens de paiements, comme vous pouvez le voir sur le graphique de la répartition des

moyens de paiement en France, le virement est aussi très utilisé et cette tendance s’accentue au fil du

temps. Grace à internet, plus besoin d’aller en agence pour émettre un virement, 3 clics sur un ordinateur

suffisent. 50% des internautes réalisent des virements en lignes (Ifop, mai 2013). En 2008, il y eu une

avancée concernant les virements en Europe, en réponse à une demande de la commission Européenne.

C’est l’invention de l’espace unique de paiement en euros (SEPA), cette espace est un espace composé

de tous les pays de l’union européenne. À l’intérieur de la zone SEPA, un paiement doit être traité aussi

rapidement, avec la même sécurité et avec les mêmes conditions qu’un paiement domestique. Cette

espace s’applique aux virements, prélèvement et aux paiements par cartes bancaires. La norme est en

cours de mise en place et en France elle devra être appliquée par tous les établissements financiers à

partir du 1 août 2014. Bien que cet événement fût très peu médiatisé pour les particuliers, il a contribué

à instaurer la confiance en l’informatique bancaire non plus au niveau Français mais au niveau Européen

pour les professionnels.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

23 Serra Jefferson, Manette Kevin, Gannier Julien

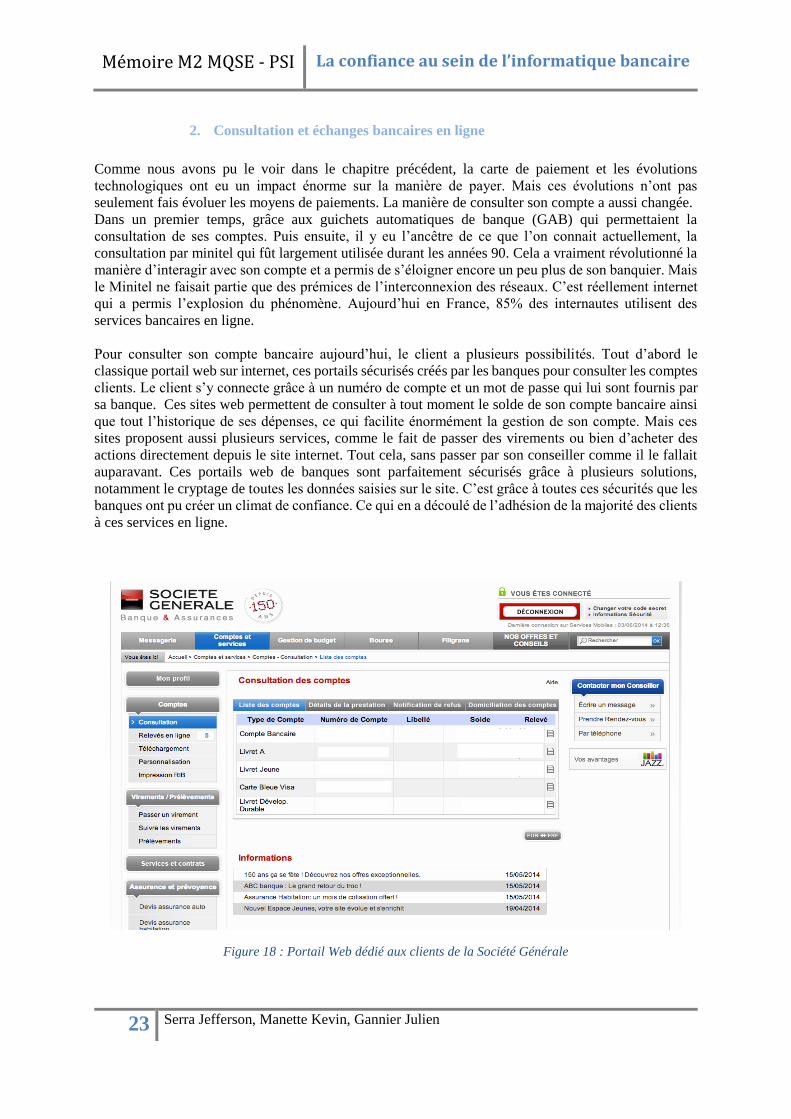

2. Consultation et échanges bancaires en ligne

Comme nous avons pu le voir dans le chapitre précédent, la carte de paiement et les évolutions

technologiques ont eu un impact énorme sur la manière de payer. Mais ces évolutions n’ont pas

seulement fais évoluer les moyens de paiements. La manière de consulter son compte a aussi changée.

Dans un premier temps, grâce aux guichets automatiques de banque (GAB) qui permettaient la

consultation de ses comptes. Puis ensuite, il y eu l’ancêtre de ce que l’on connait actuellement, la

consultation par minitel qui fût largement utilisée durant les années 90. Cela a vraiment révolutionné la

manière d’interagir avec son compte et a permis de s’éloigner encore un peu plus de son banquier. Mais

le Minitel ne faisait partie que des prémices de l’interconnexion des réseaux. C’est réellement internet

qui a permis l’explosion du phénomène. Aujourd’hui en France, 85% des internautes utilisent des

services bancaires en ligne.

Pour consulter son compte bancaire aujourd’hui, le client a plusieurs possibilités. Tout d’abord le

classique portail web sur internet, ces portails sécurisés créés par les banques pour consulter les comptes

clients. Le client s’y connecte grace à un numéro de compte et un mot de passe qui lui sont fournis par

sa banque. Ces sites web permettent de consulter à tout moment le solde de son compte bancaire ainsi

que tout l’historique de ses dépenses, ce qui facilite énormément la gestion de son compte. Mais ces

sites proposent aussi plusieurs services, comme le fait de passer des virements ou bien d’acheter des

actions directement depuis le site internet. Tout cela, sans passer par son conseiller comme il le fallait

auparavant. Ces portails web de banques sont parfaitement sécurisés grâce à plusieurs solutions,

notamment le cryptage de toutes les données saisies sur le site. C’est grace à toutes ces sécurités que les

banques ont pu créer un climat de confiance. Ce qui en a découlé de l’adhésion de la majorité des clients

à ces services en ligne.

Figure 18 : Portail Web dédié aux clients de la Société Générale

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

24 Serra Jefferson, Manette Kevin, Gannier Julien

Les banques se sont aussi adaptées à la mobilité, les smartphones, les tablettes. Chaque banque a

maintenant ses applications pour que leurs clients consultent leurs comptes via ces terminaux. Elles sont

disponibles pour la plupart des plus grands OS à savoir : Android, IOS (IPhone, IPad…), BlackBerry et

Windows.

Figure 19 : Application Mobile dédiée aux clients du Crédit Mutuel

Ces applications disposent de toutes les fonctionnalités nécessaires à la gestion de son compte, comme

les portails web. Grace à l’évolution constante des ventes de tablettes et de smartphones, de plus en plus

d’utilisateurs gèrent leur compte seulement via leur plateforme mobile. Selon un sondage mené par TNS

Sofres en 2012 sur plus de 300 personnes, 31% des personnes interrogées ont avoué se connecter

beaucoup plus souvent sur leur compte bancaire depuis qu’ils ont un smartphone ou une tablette.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

25 Serra Jefferson, Manette Kevin, Gannier Julien

3. Modification de la relation avec sa banque et son conseiller

Nous pouvons observer depuis plusieurs années un éloignement physique de son conseiller mais un

rapprochement dans la relation avec le client. En effet, aujourd’hui seul très peu de personne vont voir

leur conseiller pour aller retirer de l’argent.

Grâce aux 58 536 distributeurs automatiques de billets mais aussi grâce à plus de 1,54 million de points

d’acceptation de la carte bancaire (statistique de paiement, BCE, 2013), cette tache a entièrement été

déléguée aux machines. C’est grace à la confiance des clients que cette situation a pu évoluer. Ce parc

d’automates a ainsi doublé entre 2002 et 2012 et la tendance évolue toujours dans ce sens.

La relation avec son conseiller s’est sophistiquée, en effet les nouveaux canaux de diffusion ne servent

pas seulement à consulter son compte bancaire plus simplement. Grâce au portail web, le conseillé qui

était anciennement disponible seulement physiquement ou par téléphone est maintenant disponible via

des échanges de messages à travers le site de la banque. Les sites permettent même à leurs clients de

prendre aussi des rendez-vous directement via leurs sites.

Figure 20 : Site de la Société Générale qui permet au client d’envoyer un message à son conseiller

Grâce à cette mutation des services proposés, nos banques sont devenues de plus en plus accessibles.

Les sites sont disponibles 24 heures sur 24 et les réponses des conseillers sont de plus en plus rapides.

C’est cette disponibilité qui a permis de créer un climat de confiance avec le client.

Elles ont aussi créé sur leurs sites des forums, des lieux de discussion virtuels pour permettre à leurs

clients de leur donner un retour sur leur nouveaux produits, de communiquer avec d’autre clients pour

qu’ils aient la possibilité de s’entraider mais aussi pour que les clients puissent exprimer de nouveaux

souhaits. Le client grâce à internet est désormais beaucoup plus informé des différents services proposés

par sa banque mais aussi par les banques concurrentes.

Les réseaux sociaux ont eux aussi été utilisés par les banques pour se rapprocher encore un peu plus de

leurs clients. Les sites Twitter et Facebook sont devenus de réels moyens de communication avec les

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

26 Serra Jefferson, Manette Kevin, Gannier Julien

clients via des pages dédiées accessibles à tous les abonnées de ces sites. Les banques communiquent à

propos de leurs innovations technologiques, leurs nouveaux services, leurs récompenses mais aussi à

propos de leurs maintenances pour leurs sites internet. Ce nouveau moyen de communiquer est vraiment

devenu une alternative au courrier classique.

Figure 21 : Un client exprime son mécontentement via la page Facebook de la BNP

Ces sites qui n’étaient pas à la base conçu dans ce but-là, permettent aujourd’hui aux banques de

communiquer beaucoup plus rapidement, efficacement et beaucoup plus largement qu’auparavant. Ils

permettent aussi aux banques de générer des statistiques concernant la consultation de leurs pages.

Figure 22 : Exemple de statistiques créées par le site Facebook

Grace à ces mesures, les banques ont la possibilité de voir l’impact en temps réel de leur démarchent,

leurs actions et bien plus encore. Des outils de la sorte, les banques en utilisent aussi en interne. On parle

d’outils de la gestion de la relation client et ces outils ont eux aussi permis de modifier la relation entre

le client et son conseiller.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

27 Serra Jefferson, Manette Kevin, Gannier Julien

Le Futur de la Banque

1. Banques en ligne

Grâce à la consultation en ligne de son compte bancaire, des virements en ligne, de la carte de paiement

électronique et l’envoie facile de message électronique à son conseiller, un climat de confiance s’est

installé avec les clients les plus technophiles. Au point de ne plus sentir la nécessité d’avoir des agences,

c’est l’invention de la banque en ligne.

Les premières générations de banques en ligne en France sont apparues en 1990, elles offraient alors

essentiellement des services d’épargne et de courtage en bourse. On gérait alors son compte épargne par

téléphone et par minitel.

Mais c’est dans les années 2000 que les banques en lignes ont pu toucher un plus large publique. Grace

à internet, tous les mondes avaient la possibilité de gérer ses comptes épargnes à distance. En 2009, le

compte courant fût enfin mis à disposition par les banques en lignes. Et c’est depuis cette date que les

clients se sont précipités chez ces banques entièrement dématérialisées. En effet, en 2009 la quasi-totalité

des français disposaient d’internet et commençaient à être confiant vis-à-vis de cette technologie. Les

prix de ces banques ont joué un rôle important dans l’adhésion de ces nouvelles banques. Celles-ci sont

soumise aux mêmes obligations légales que les banques disposant d’agences mais fournissent à leurs

clients une carte bancaire haut de gamme (gold) gratuitement. Comme ces banques ne possèdent pas

d’agence, elles ont des coûts de fonctionnements beaucoup plus faibles que les banques traditionnelles.

Et comme vous pouvez le voir sur le graphique ci-dessous, le coût est le principal critère pour changer

de banque pour la plupart des clients.

Figure 23 : Statistiques Monabanq 2009

Un autre avantage des banques en ligne est leur souplesse, en effet comme elles sont entièrement en

ligne, tous les traitements courants sont faits par des machines. Les conseillers de ces banques sont eux

aussi plus souples. Pour compenser le manque d’agence et créer un climat de confiance, les conseiller

des banques en lignes sont souvent disponibles par téléphone sur des tranches horaire plus importantes

que dans les agences classiques (de 8h à 21h).

Ces banques s’engagent aussi à être plus transparentes avec le client. Ainsi, les banques en ligne misent

énormément sur la confiance de leurs clients pour leur permettre de gagner des parts de marché. Elles

affichent donc pour la plupart, le prix de tous leurs services sur une page de leur site internet.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

28 Serra Jefferson, Manette Kevin, Gannier Julien

ING Direct, un des leaders dans le domaine des banques en ligne, oriente sa communication dans ce

sens avec des publicités qui mettent en avant le fait que cette banque ne cache rien à ses clients. Cette

banque mise énormément sur cet argument. Son slogan est d’ailleurs assez évocateur, « Améliorons la

banque ».

Ces banques bien qu’elles aient de nouveaux noms tels que Boursorama, Fortunéo ou Hello banque,

sont en fait reliée à des maisons mère que l’on connait bien. Comme vous pouvez le voir dans le tableau

–ci-dessous, tous les grands noms de la banque sont présents.

Figure 24 : Banque en ligne et société mère Source : DGCCRF, Juin 2013

Bien que toutes ces banques ne communiquent pas à propos de la société mère, Hello Bank a contrario

met en avant cette société dans toutes ces pubs. Et cette stratégie à un but. Comme expliquer

précédemment, les clients ont tendance à délaisser l’espèce et les chèques, mais il reste encore de

nombreux réfractaires à l’utilisation permanente et totale de moyens de paiement électroniques. Et c’est

sur ce point qu’il peut y avoir un ennui avec les banques en lignes, ce sont les dépôts d’argents. Qu’il

s’agisse d’espèce ou de chèque, ces dépôts posent un problème qu’a su résoudre Hello Bank via BNP

Paribas. Concernant les dépôts d’espèce, la majorité des banques en lignes ne les acceptent pas. Pour ce

qui est des dépôts de chèques, ceux-ci sont à envoyer par voie postale, avec dans la majorité des cas une

adresse libre réponse (le timbre est payé par le destinataire). Hello Bank a su tirer son épingle du jeu en

permettant à ses clients d’utiliser la même méthode qu’aux clients BNP, c’est-à-dire déposer son argent

via les agences du réseau de la société mère. Hello Bank a donc lancé actuellement une campagne de

publicité télévisuelle afin de rassurer ses futurs clients sur les dépôts d’argents et de chèques. Cette

action va permettre d’établir un climat de confiance pour que les futurs clients les moins convaincus par

le « tout en ligne », puissent eux aussi migrer sur une banque en ligne.

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

29 Serra Jefferson, Manette Kevin, Gannier Julien

2. Nouveaux moyens et services de paiement

La confiance en l’informatique, comme nous avons pu le voir précédemment, a permis de voir naître

des nouveaux moyens de paiement Mais aujourd’hui grace à l’utilisation d’un panel de nouvelles

technologies, les moyens de paiements ont vraiment changé de visage.

Tout d’abord parlons dans un premier temps d’une avancée qui est en train de se mettre en place sur la

plupart de nos cartes de paiements, le NFC. Cette nouvelle technologie permet d’effectuer des paiements

sans contact via une technologie de champs magnétiques. Cette technologie sera bien plus précisément

expliquée dans la section NFC du mémoire. Les banques ont mis ce nouveau moyen de paiement en

place pour des achats d’une petite somme, afin de rendre l’espèce tout bonnement inutile. Maintenant,

pour les achats inférieurs à 20 euros, il vous suffit de passer votre carte au-dessus du terminal de

paiement, sans taper de code pour payer votre article. Cette technologie est déjà présente dans beaucoup

de magasin et la plupart des carte de paiements renouvelées son dorénavant équipées de puces NFC.

Cette technologie est très intéressante car nos téléphones en sont aussi dotés. Cela permet donc via une

application sur son smartphone de payer un achat même sans carte de paiement, uniquement avec son

smartphone.

Le paiement s’est aussi dématérialisé via les virements par SMS. Le paiement par SMS existe depuis

maintenant plusieurs années. Il existait plusieurs services tel que les AlloPass, des services mis en place

par des sociétés privées pour effectuer des micros paiements. Dorénavant la technologie s’appuie sur un

principe de virement. Plusieurs banques ont mis en place ce système afin que les particuliers puissent se

payer entre eux via cette solution. Les montants ne doivent pas dépasser une certaine somme (environ

400 euros). Cette méthode qui s’appuie sur le principe du virement bancaire, est plus simple pour

l’utilisateur car il lui suffit d’envoyer un SMS à la personne qu’il souhaite payer. Celle-ci devra saisir

son RIB afin de recevoir le paiement. Les banques ont sécurisé cette transaction via un identifiant et un

mot de passe que l’utilisateur doit rentrer dans l’application mobile de sa banque afin de valider le

paiement.

Le portefeuille a lui aussi évolué. En effet, il existe maintenant des portefeuilles électroniques. Ils

permettent de s’éloigner de sa carte de paiement pour régler un achat sur internet. Le portefeuille peut

être composé de plusieurs cartes de paiement. Une fois que ces cartes sont mémorisées, plus besoin de

composer tous les numéros des cartes pour payer, un identifiant et un mot de passe suffisent. Plusieurs

acteurs se sont lancés dans ce marché, des banques,

des très grosses sociétés privées telle que Google avec

son « GoogleWallet » mais aussi des fabricants de

carte de paiement tel que VISA avec son « V.me ».

Pour faire face à toute cette concurrence, la Société

Générale, la BNP et la Banque Postale se sont unis

pour créer le PAYLIB, le portefeuille électronique né

de cette alliance.

Les utilisateurs ont eu rapidement confiance vis-à-vis

de ces nouvelles technologies, elles sont de plus en

plus utilisées. En 2013, environ 245 000 000 de

personnes à travers le monde ont effectué une

transaction monétaire avec leurs mobiles via toutes ces nouvelles technologies.

Figure 25: Campagne de communication PAYLIB

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

30 Serra Jefferson, Manette Kevin, Gannier Julien

3. Les nouveaux services de la Banque

Les banques ont énormément évolué en termes d’interaction avec leurs clients. Mais elles se sont aussi

diversifiées en termes de service. En effet, aujourd’hui une banque ne propose plus uniquement de vous

vendre des crédits, des livrets d’épargnes … Elles vous proposent de nouveaux

services comme l’envoi de SMS, de mail ou bien de notifications sur leurs

applications mobiles à chaque débit ou crédit sur votre compte bancaire. Ces

messages peuvent aussi être par exemple des rappels pour un rendez-vous avec

son conseiller, un déficit bancaire, vous informer qu’un nouveau chéquier est

arrivé à votre agence et qu’il faut aller le chercher. Ce genre de services permet

de créer un climat de confiance avec l’utilisateur afin que celui-ci ne soit même

plus obligé de consulter son compte sur internet ou bien sur son mobile.

Les banques proposent aussi de nouveaux

services en termes de gestion de budget via leurs sites internet et leurs

applications mobiles. Elles proposent grâce à un référencement des

opérations que le client effectue, de créer des statistiques concernant ses

dépenses. Ce nouvel outil à la capacité de lui faires un résumé de sa

situation via une sorte de tableau de bord qui lui indique le pourcentage

de son argent dépensé en loisirs, en transport, en vie quotidienne … Ces

applications permettent aux clients de gérer leurs budget plus facilement

et permettent aussi de créer des seuils afin qu’ils ne dépassent pas le budget

qu’ils souhaitent dépenser chaque mois.

Un autre service qui est en plein essor qui est proposé par les banques est

le coffre-fort numérique. Comme dans la société actuelle tout a tendance

à se dématérialiser, le besoin de stocker ces documents numériques

sensibles tel que des fiches de payes, des factures et bien d’autre

documents dans un coffre-fort se fait sentir. Ainsi, toutes les banques se sont mises à proposer un service

de la sorte à leurs clients. Des sociétés souvent spécialisées dans le numérique telles que Cap Gemini,

Automatique Data Processing et bien d’autre, propose déjà à leurs salariés de leurs envoyés leurs fiches

de paye directement dans ces coffres. Des autres acteurs se sont lancés dans ce marché de coffre-fort en

ligne mais grâce à la confiance que les clients ont dans leurs banques quant à la responsabilité de garder

leurs biens, ce sont les banques les leaders dans ce domaine.

Les services énoncés jusqu’à présent ne sont que l’évolution logique de la banque grâce aux nouvelles

technologies. Mais d’autres services proposés par les banques sont apparues alors que ceux-ci n’y était

à la base pas liés. C’est le cas des offres de téléphonique proposé par plusieurs banques mais aussi des

assurances auto et immobilières. Le but de ces démarches est bien entendu d’attirer des nouveaux clients

dans des agences. Ces agences qui au fur et à mesure du temps qui passe commencent à se vider via la

possibilité d’éloignement lié à l’évolution des technologies.

Figure 26 : SMS de BNP

Paribas à un client pour

l’avertir d’un débit

Figure 27 : Aperçu du service

de gestion de budget Société

Générale

Mémoire M2 MQSE - PSI La confiance au sein de l’informatique bancaire

31 Serra Jefferson, Manette Kevin, Gannier Julien

Figure 28 : Publicités pour promouvoir les différents services du CIC

Le but étant de faire de cette agence un nouvelle endroit, non pas une agence vieillotte où l’on vient en

costume cravate pour demander un prêt à son conseiller mais belle et bien une sorte de showroom où

l’on a la possibilité de de parler à son conseiller mais aussi prendre un forfait téléphonique au petit

dernier de la famille et lui acheter un nouveau téléphone portable.

Et c’est ce concept d’agence plus amusante que la banque en ligne ING DIRECT a exploité à fond en

créant un endroit de discussion appelé L’ING DIRECT café. Comme cette banque est entièrement en

ligne, il n’y a pas d’agence physique, mais cette banque a eu l’idée de créer de nouveau lieux de

rencontre entre les clients et des conseillers afin que le client, malgré cette entièrement numérisation de

sa banque ai la possibilité de discuter avec un conseiller physique. Pas de bureau mais des canapés, la