consejo nacional agropecuario bosco de la vega valladolid ... · 4 el candidato bosco de la vega...

TRANSCRIPT

1

Consejo Nacional Agropecuario

Bosco de la Vega Valladolid

Candidato a la Presidencia del CNA

2

3

Consejo Nacional Agropecuario

Bosco de la Vega Valladolid

Candidato a la Presidencia del CNA

4

EL CANDIDATOBOSCO DE LA VEGA VALLADOLID p.06

Contexto macroeconómico mundialLa seguridad alimentaria2.2.1 La Agenda de los organismosinternacionales y sus implicaciones para México: WEF, FAO, OCDEPrincipales actores en el comercioagroalimentario internacional2.3.1. La OMC2.3.2. Ronda de DohaTendencias internacionales de apoyo al sector agroalimentario2.4.1 Políticas de apoyo al sectorimplementadas por EE.UU. y la Unión Europea Países con importancia productiva2.4.2 Ejemplos de oportunidades y riesgos internacionales para México: China, Chile,la Península Arábiga y BrasilPrincipales acciones del CNA ante la agenda internacional.

2.12.2

2.3

2.4

2.5

CONTEXTO NACIONAL Y SUIMPLICACIÓN PARA EL SECTOR p.36

AGENDA INTERNACIONALAGROALIMENTARIA p.12

Situación económica internacional y sus implicaciones en MéxicoAjustes en la política económica y financieraIndicadores macroeconómicos de coyunturaRetos y oportunidades del sector

3.1

3.23.33.4

DEFENSADEL SECTOR p.52

SanidadTratados de Libre ComercioRégimen DiferenciadoPresupuesto Público para el sector: más recursos y más estratégicos. Principales acciones del CNA para la defensa del sector

4.14.24.34.4

4.5

CERTIDUMBRE p.66

Alianzas NegociaciónMultianualidadContinuidad Fortalecimiento (promoción)Largo plazo

5.15.25.35.45.55.6

SEGURIDADALIMENTARIA p.108

Cambio climáticoNuevas tecnologíasPequeños y medianos productoresBuenas prácticas agrícolasProyecto VIDAAcciones del CNA para fortalecerla seguridad alimentaria

7.17.27.37.47.57.6

PRODUCTIVIDADY COMPETITIVIDAD p.82

Financiamiento, inversión y administración de riesgos (Garantías, aseguramiento)La competitividad nacional e internacional6.2.1. Características del mercado nacional, cadenas de comercialización y valor agregado6.2.2 Insumos: Agua, tarifas eléctricas,infraestructura y tecnología6.2.3 Características del mercadointernacional, cadenas de comercializacióny valor agregadoLos trabajadores del Sector Acciones del CNA para fortalecer laproductividad y competitividad del sector

6.1

6.2

6.36.4

2

1

5

7

6

FORTALECIMIENTODEL CNA p.120

Fortalecimiento del catálogo de servicios para la membresíaFortalecimiento Interno:8.2.1 Profesionalización del Staff8.2.2 Mayor vinculación del Staff con las Vicepresidencias (VP)8.2.3 Mayor representatividad e incorporación de nuevos socios8.2.4 Fortalecimiento financiero y económicoFortalecimiento externo8.3.1 Reestructura de las Vicepresidencias (VP)8.3.2 Reestructura en los esquemasde reunión

8.1

8.2

8.3

8

3

4

5

EL CANDIDATOBOSCO DE LA VEGA VALLADOLID p.06

Contexto macroeconómico mundialLa seguridad alimentaria2.2.1 La Agenda de los organismosinternacionales y sus implicaciones para México: WEF, FAO, OCDEPrincipales actores en el comercioagroalimentario internacional2.3.1. La OMC2.3.2. Ronda de DohaTendencias internacionales de apoyo al sector agroalimentario2.4.1 Políticas de apoyo al sectorimplementadas por EE.UU. y la Unión Europea Países con importancia productiva2.4.2 Ejemplos de oportunidades y riesgos internacionales para México: China, Chile,la Península Arábiga y BrasilPrincipales acciones del CNA ante la agenda internacional.

2.12.2

2.3

2.4

2.5

CONTEXTO NACIONAL Y SUIMPLICACIÓN PARA EL SECTOR p.36

AGENDA INTERNACIONALAGROALIMENTARIA p.12

Situación económica internacional y sus implicaciones en MéxicoAjustes en la política económica y financieraIndicadores macroeconómicos de coyunturaRetos y oportunidades del sector

3.1

3.23.33.4

DEFENSADEL SECTOR p.52

SanidadTratados de Libre ComercioRégimen DiferenciadoPresupuesto Público para el sector: más recursos y más estratégicos. Principales acciones del CNA para la defensa del sector

4.14.24.34.4

4.5

CERTIDUMBRE p.66

Alianzas NegociaciónMultianualidadContinuidad Fortalecimiento (promoción)Largo plazo

5.15.25.35.45.55.6

SEGURIDADALIMENTARIA p.108

Cambio climáticoNuevas tecnologíasPequeños y medianos productoresBuenas prácticas agrícolasProyecto VIDAAcciones del CNA para fortalecerla seguridad alimentaria

7.17.27.37.47.57.6

PRODUCTIVIDADY COMPETITIVIDAD p.82

Financiamiento, inversión y administración de riesgos (Garantías, aseguramiento)La competitividad nacional e internacional6.2.1. Características del mercado nacional, cadenas de comercialización y valor agregado6.2.2 Insumos: Agua, tarifas eléctricas,infraestructura y tecnología6.2.3 Características del mercadointernacional, cadenas de comercializacióny valor agregadoLos trabajadores del Sector Acciones del CNA para fortalecer laproductividad y competitividad del sector

6.1

6.2

6.36.4

2

1

5

7

6

FORTALECIMIENTODEL CNA p.120

Fortalecimiento del catálogo de servicios para la membresíaFortalecimiento Interno:8.2.1 Profesionalización del Staff8.2.2 Mayor vinculación del Staff con las Vicepresidencias (VP)8.2.3 Mayor representatividad e incorporación de nuevos socios8.2.4 Fortalecimiento financiero y económicoFortalecimiento externo8.3.1 Reestructura de las Vicepresidencias (VP)8.3.2 Reestructura en los esquemasde reunión

8.1

8.2

8.3

8

3

4

6

BOSCO DE LA VEGAVALLADOLID

1

71. BOSCO DE LA VEGA VALLADOLID

Estimado integrante del Consejo Nacional Agropecuario:

Me dirijo a Usted para hacer de su conocimiento mi intención de participar como candidato en la elección del próximo Presidente del Consejo Nacional Agropecuario (CNA), organización por la que orgullosamente he trabajado desde hace 25 años.

He sido agricultor por mas de 32 años, así mismo, como Vicepresidente Hortofrutícola y ahora como Vicepresidente de Políticas Públicas del CNA y en representación de la Confederación Nacional de Productores de Papa de la República Mexicana (CONPAPA) trabajó con gran compromiso por el constante mejoramiento del sector agroalimentario.

Al contender por la presidencia del CNA, buscaré dar continuidad a los esfuerzos y consolidar los proyectos realizados por los presidentes anteriores, quienes han logrado posicionar a nuestro Consejo como la institución referente en la materia.

Nuestro sector encara grandes retos: la seguridad alimentaria, el cambio climático, las circunstancias del contexto nacional e internacional, entre otros; pero también surgen nuevas oportunidades que demandan nuestra acción. En ese sentido, el documento que le envío plantea un profundo análisis de las condiciones que enfrentamos, así como una serie de propuestas que hemos desarrollado para llevar a cabo un plan de trabajo que esté a la altura de un contexto que exige día con día un mayor esfuerzo.

Las actividades del sector agroalimentario están íntimamente ligadas a la estabilidad económica y social del país, por lo que debemos trabajar para consolidarlo como un promotor y un apoyo para todos los productores.

De esta manera se fortalecerá el mercado nacional convirtiendo al sector en un actor más competitivo a escala internacional; protegiendo y fomentando los productos mexicanos, sin dejar de lado el importante impulso que el desarrollo tecnológico y científico pueden ofrecer al sector agroalimentario del país.

El CNA debe acercarse a su membresía para ser visto como un apoyo natural a sus necesidades y eventualidades; para ello compartimos las propuestas que puede revisar en este documento.

Confío en que podremos alcanzar estas metas comunes mediante un trabajo conjunto, por lo que es necesario contar con su apoyo para que juntos sigamos adelante representando los intereses y reposcionando al sector agroalimentario como un pilar nacional.

Reciba un cordial saludo.

Bosco de la Vega Valladolid

8

MENSAJE RECTOR

Reposicionar al sectoragroalimentario mexicanocon una visión a largo plazoque permita su óptimo desarrollo

SanidadTLC

Régimen DiferenciadoPro-Apertura con defensa

de sensiblesPresupuesto

Defensa del sector

Pequeños productoresAgua

Alianzas PP Tecnificación

Apliación de tecnologíaproductiva

Seguridadalimentaria

AlianzasNegociaciónMultianualidadContinuidadFortalecimientoLargo plazo

Certidumbre

Modernización de programasInvestigación y DesarrolloProgramas ProductivosNuevas tecnologíasInfraestructuraDesarrollo de variedadesPrácticas CAgricultura por contratoComercializaciónFinanciamientoTarifas eléctricasTrabajadoresPromoción internaIEPSRegulaciónEncadenamiento

Productividady competitividad

9

MENSAJE RECTOR

Reposicionar al sectoragroalimentario mexicanocon una visión a largo plazoque permita su óptimo desarrollo

SanidadTLC

Régimen DiferenciadoPro-Apertura con defensa

de sensiblesPresupuesto

Defensa del sector

Pequeños productoresAgua

Alianzas PP Tecnificación

Apliación de tecnologíaproductiva

Seguridadalimentaria

AlianzasNegociaciónMultianualidadContinuidadFortalecimientoLargo plazo

Certidumbre

Modernización de programasInvestigación y DesarrolloProgramas ProductivosNuevas tecnologíasInfraestructuraDesarrollo de variedadesPrácticas CAgricultura por contratoComercializaciónFinanciamientoTarifas eléctricasTrabajadoresPromoción internaIEPSRegulaciónEncadenamiento

Productividady competitividad

10

1959 1991

1985 2000

2002

DON RODOLFO VALLADOLID TINAJERO

ABUELO MATERNO

Pionero en la exportación de hortalizas, tomates, coles de bruselas y papas en el valle de San Quintín, Baja California

Ingeniero industrialy de sistemas (ITESM)

Graduado del programa de Alta Dirección-2 (AD-2) (IPADE)

Se estableció en los años cincuenta en la ciudad de Los Mochis, Sinaloa, como productor agropecuario de hortalizas de exportación, papa, maíz, sorgo y ganado bovino y ovino

DON ALEJANDRO DE LA VEGA

PADRE

Tercera generación de una familia de agroempresarios que han trabajado por los intereses de los empresarios y trabajadores del ramo agroalimentario

Maestro en Historiadel Pensamiento(UP)

Especialidad enAntropología(UP)

Vicepresidente fundador de la Confederación Nacional de Productores de Papa (CONPAPA)

Forma parte del Consejo Nacional Agropecuario (CNA)

Participó como responsable de defender los intereses del sector papa en las negocia-ciones del TLC con la Unión Europea.

Asesor de la presidencia de la vinícola L.A Cetto

BOSCO DE LA VEGA

BOSCO DE LA VEGA FORMACIÓN ACADÉMICA EXPERIENCIA LABORAL Y EMPRESARIAL

Socio fundador de diversas empresas dedicadas a los ramos agropecuario, constructor y más recientemente al hotelero

Responsable de coordinar la inclusión y desarrollo del sector papa en las negociaciones del TLCAN.

1. BOSCO DE LA VEGA VALLADOLID10

11

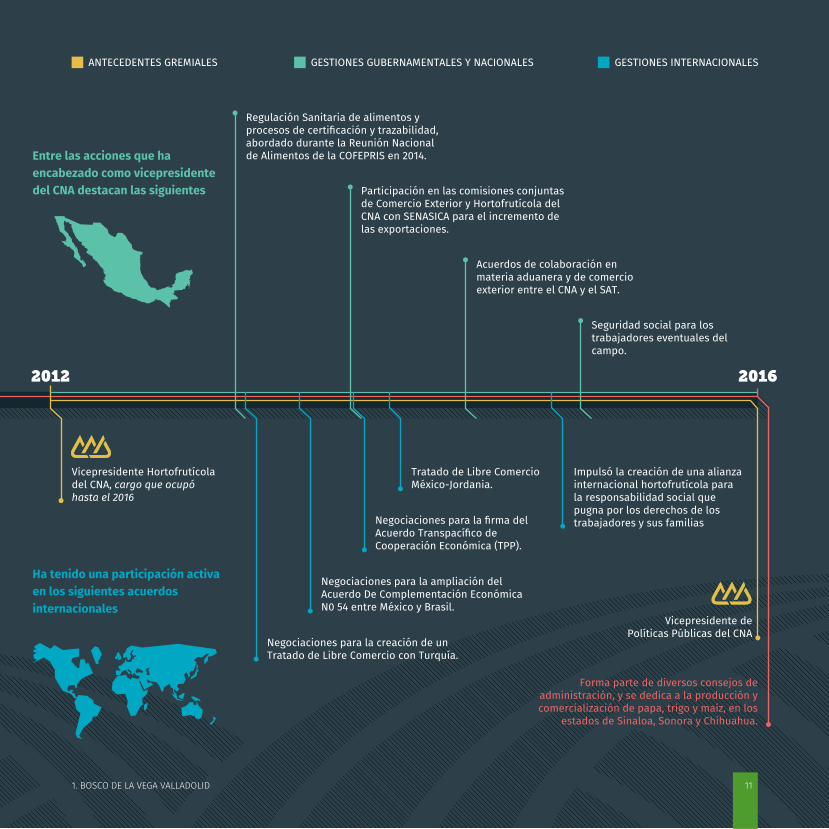

Ha tenido una participación activaen los siguientes acuerdosinternacionales

Vicepresidente Hortofrutícola del CNA, cargo que ocupó hasta el 2016

Regulación Sanitaria de alimentos y procesos de certificación y trazabilidad, abordado durante la Reunión Nacional de Alimentos de la COFEPRIS en 2014.

Participación en las comisiones conjuntas de Comercio Exterior y Hortofrutícola del CNA con SENASICA para el incremento de las exportaciones.

Acuerdos de colaboración en materia aduanera y de comercio exterior entre el CNA y el SAT.

Vicepresidente de Políticas Públicas del CNA

20162012

ANTECEDENTES GREMIALES GESTIONES GUBERNAMENTALES Y NACIONALES GESTIONES INTERNACIONALES

Forma parte de diversos consejos de administración, y se dedica a la producción y comercialización de papa, trigo y maíz, en los

estados de Sinaloa, Sonora y Chihuahua.

Seguridad social para los trabajadores eventuales del campo.

Negociaciones para la creación de un Tratado de Libre Comercio con Turquía.

Negociaciones para la ampliación del Acuerdo De Complementación Económica N0 54 entre México y Brasil.

Negociaciones para la firma del Acuerdo Transpacífico de Cooperación Económica (TPP).

Impulsó la creación de una alianza internacional hortofrutícola para la responsabilidad social que pugna por los derechos de los trabajadores y sus familias

Tratado de Libre Comercio México-Jordania.

Entre las acciones que haencabezado como vicepresidentedel CNA destacan las siguientes

111. BOSCO DE LA VEGA VALLADOLID

12

AGENDA INTERNACIONAL AGROALIMENTARIA

2

132. AGENDA INTERNACIONAL AGROALIMENTARIA

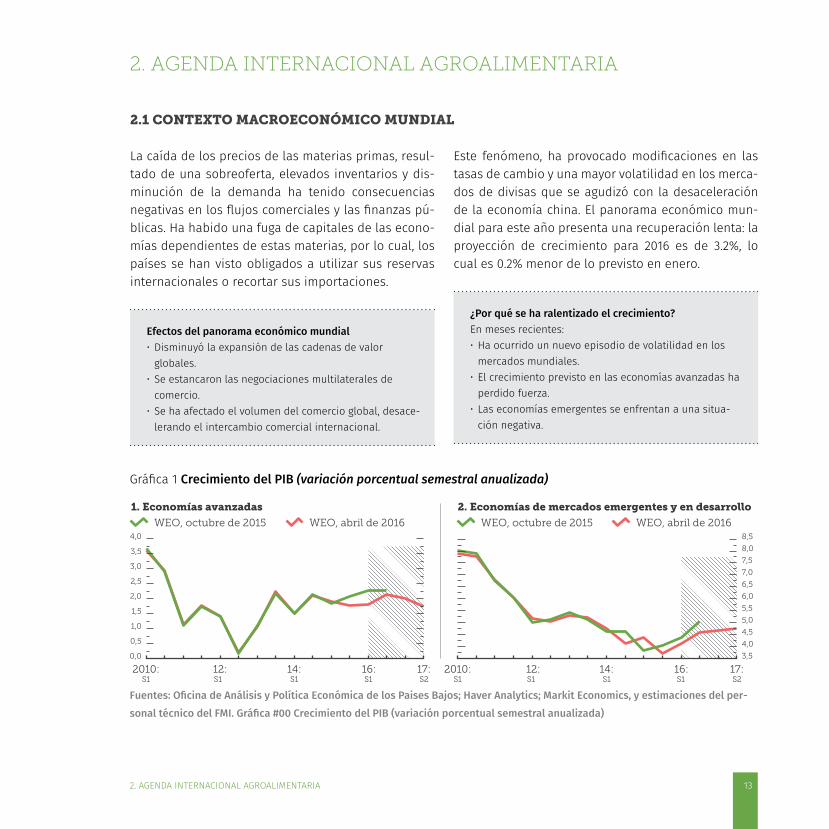

La caída de los precios de las materias primas, resul-tado de una sobreoferta, elevados inventarios y dis-minución de la demanda ha tenido consecuencias negativas en los flujos comerciales y las finanzas pú-blicas. Ha habido una fuga de capitales de las econo-mías dependientes de estas materias, por lo cual, los países se han visto obligados a utilizar sus reservas internacionales o recortar sus importaciones.

Efectos del panorama económico mundial•Disminuyó la expansión de las cadenas de valor

globales.•Se estancaron las negociaciones multilaterales de

comercio.•Se ha afectado el volumen del comercio global, desace-

lerando el intercambio comercial internacional.

2. AGENDA INTERNACIONAL AGROALIMENTARIA

2.1 contexto macroeconómico mundial

Este fenómeno, ha provocado modificaciones en las tasas de cambio y una mayor volatilidad en los merca-dos de divisas que se agudizó con la desaceleración de la economía china. El panorama económico mun-dial para este año presenta una recuperación lenta: la proyección de crecimiento para 2016 es de 3.2%, lo cual es 0.2% menor de lo previsto en enero.

¿Por qué se ha ralentizado el crecimiento?En meses recientes:•Ha ocurrido un nuevo episodio de volatilidad en los

mercados mundiales.•El crecimiento previsto en las economías avanzadas ha

perdido fuerza.•Las economías emergentes se enfrentan a una situa-

ción negativa.

Gráfica 1 Crecimiento del PIB (variación porcentual semestral anualizada)

WEO, octubre de 2015 WEO, abril de 2016

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2010: 12:S1

14:S1 S1

16:S1

17:S2

2010: 12:S1

14:S1 S1

16:S1

17:S2

1. Economías avanzadas

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

WEO, octubre de 2015 WEO, abril de 2016

2. Economías de mercados emergentes y en desarrollo

Fuentes: Oficina de Análisis y Política Económica de los Paises Bajos; Haver Analytics; Markit Economics, y estimaciones del per-sonal técnico del FMI. Gráfica #00 Crecimiento del PIB (variación porcentual semestral anualizada)

14 2. AGENDA INTERNACIONAL AGROALIMENTARIA

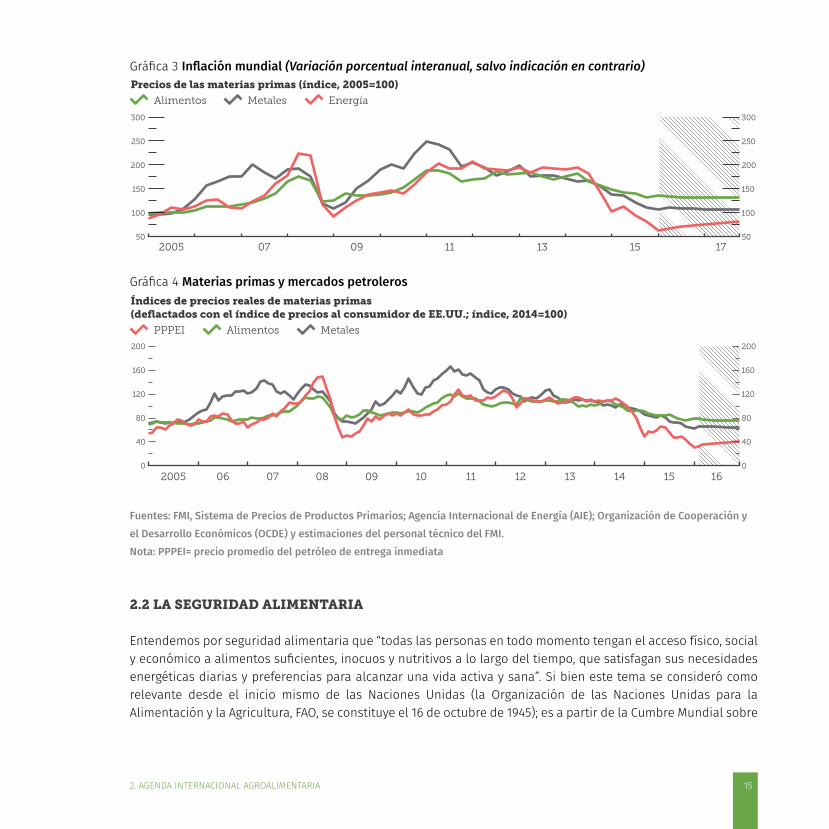

Gráfica 2 Inflación mundial (Variación porcentual interanual, salvo indicación en contrario)

-2

0

2

4

6

8

10

12

14

16

18

2005 06 07 08 09 10 11 12 13 14 15 16 17

Economías emergentes y en desarrollo

Agregados mundiales: Nivel general de inflación

Economías avanzadas1 Mundo1

Fuentes: Consensus Economics; FMI, Sistema de Precios de Productos Primarios y estimaciones del personal técnico del FMI1 Excluido Venezuela.

La expansión del comercio mundial será moderada, aunque repuntará poco a poco a lo largo de 2016. En este contexto las prioridades en materia de políticas para los países desarrollados deberían orientarse a sostener el poco crecimiento y contener los riesgos y vulnerabilidades.

El comportamiento de la economía china es de vital importancia por las consecuencias internacionales que tiene en la economía global: la comunidad internacional debería respaldar su recuperación. Si se maneja bien el requilibramiento de su economía, esto elevaría el crecimiento mundial y mitigaría los riesgos. Uno de los objetivos es que China transite a un modelo de crecimiento orientado al consumo y los servicios.

Prioridades en materia de políticas

Países desarrollados• Incrementar el producto efectivo y poten-

cial de las economías avanzadas,• Contener las vulnerabilidades, • Reforzar la resiliencia de las economías

emergentes y en desarrollo, • Salvaguardar el crecimiento a corto plazo y • Planificar políticas de respuesta oportuna.

Países de bajo ingreso • Políticas macroeconómicas algo más restrictivas, • Reforzar las políticas monetarias para evitar las consecuencias de la

depreciación en la inflación, • Afianzar la regulación y la supervisión del sector financiero, • Ampliar el ajuste fiscal en los países con poco margen de protección, • Recomponer los amortiguadores fiscales conforme los precios de las

materias primas se recuperen, • Implementar reformas estructurales para diversificar y estimular la eco-

nomía y la productividad. • Recomponer los márgenes de protección que ofrecen sus políticas, • Reforzar la resiliencia frente al cambio climático.

15

Gráfica 3 Inflación mundial (Variación porcentual interanual, salvo indicación en contrario)

Alimentos

Precios de las materias primas (índice, 2005=100)

Metales

50

100

150

200

250

300

50

100

150

200

250

300

2005 07 09 11 13 15 17

Energía

Gráfica 4 Materias primas y mercados petroleros

0

40

80

120

160

200

0

40

80

120

160

200

2005 06 07 08 09 10 11 12 13 14 15 16

PPPEI

Índices de precios reales de materias primas(deflactados con el índice de precios al consumidor de EE.UU.; índice, 2014=100)

Alimentos Metales

Fuentes: FMI, Sistema de Precios de Productos Primarios; Agencia Internacional de Energía (AIE); Organización de Cooperación y el Desarrollo Económicos (OCDE) y estimaciones del personal técnico del FMI.Nota: PPPEI= precio promedio del petróleo de entrega inmediata

2.2 la seguridad alimentaria

Entendemos por seguridad alimentaria que “todas las personas en todo momento tengan el acceso físico, social y económico a alimentos suficientes, inocuos y nutritivos a lo largo del tiempo, que satisfagan sus necesidades energéticas diarias y preferencias para alcanzar una vida activa y sana”. Si bien este tema se consideró como relevante desde el inicio mismo de las Naciones Unidas (la Organización de las Naciones Unidas para la Alimentación y la Agricultura, FAO, se constituye el 16 de octubre de 1945); es a partir de la Cumbre Mundial sobre

2. AGENDA INTERNACIONAL AGROALIMENTARIA

16 2. AGENDA INTERNACIONAL AGROALIMENTARIA

la Alimentación en Roma en 1996 que el tema cobró fuerza a nivel mundial debido a las proyecciones de creci-miento poblacional a escala mundial y a fenómenos como el cambio climático.

Gráfica 5 Estimaciones de crecimiento de población

Población Mundial

Población de México

2015 2030 2050 2100

2015 2030 2050 2100

2

4

6

8

10

12

50

100

150

200

7,300millones

127millones

148.1millones

163.7millones 148

millones

8,500millones

9,700millones

11,200millones

Para 2050, México registrará una bajaen las tendencias de la emigración

Fuentes: Perspectivas de la Población Mundial 2015-ONU

¿Por qué es preocupante?•Se estima que la población llegará a 9.5 billones de personas para 2050. En México pasaremos de 123 millones en 2014 a 156

millones en 2050.•Habrá un consecuente aumento de la demanda de alimentos, estimado en un 60% más a nivel mundial.•El cambio climático generará estrés hídrico y la desertificación de zonas de cultivo.•Estas condiciones amenazan el objetivo de asegurar el derecho a una alimentación sana y nutritiva.

172. AGENDA INTERNACIONAL AGROALIMENTARIA

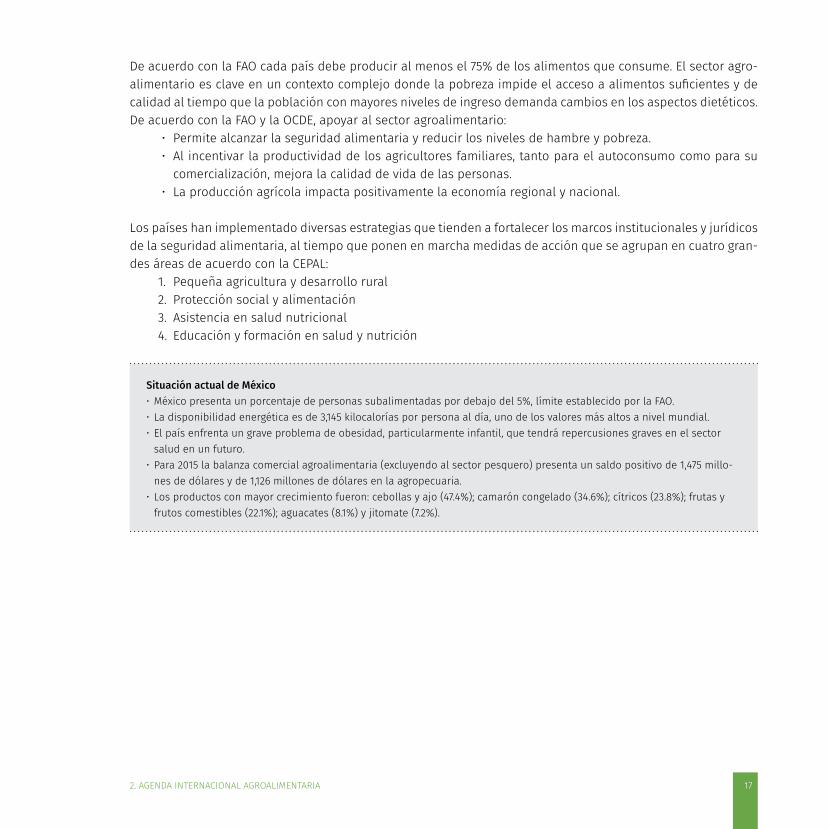

De acuerdo con la FAO cada país debe producir al menos el 75% de los alimentos que consume. El sector agro-alimentario es clave en un contexto complejo donde la pobreza impide el acceso a alimentos suficientes y de calidad al tiempo que la población con mayores niveles de ingreso demanda cambios en los aspectos dietéticos. De acuerdo con la FAO y la OCDE, apoyar al sector agroalimentario:

• Permite alcanzar la seguridad alimentaria y reducir los niveles de hambre y pobreza. • Al incentivar la productividad de los agricultores familiares, tanto para el autoconsumo como para su

comercialización, mejora la calidad de vida de las personas.• La producción agrícola impacta positivamente la economía regional y nacional.

Los países han implementado diversas estrategias que tienden a fortalecer los marcos institucionales y jurídicos de la seguridad alimentaria, al tiempo que ponen en marcha medidas de acción que se agrupan en cuatro gran-des áreas de acuerdo con la CEPAL:

1. Pequeña agricultura y desarrollo rural 2. Protección social y alimentación 3. Asistencia en salud nutricional 4. Educación y formación en salud y nutrición

Situación actual de México•México presenta un porcentaje de personas subalimentadas por debajo del 5%, límite establecido por la FAO. •La disponibilidad energética es de 3,145 kilocalorías por persona al día, uno de los valores más altos a nivel mundial.•El país enfrenta un grave problema de obesidad, particularmente infantil, que tendrá repercusiones graves en el sector

salud en un futuro.•Para 2015 la balanza comercial agroalimentaria (excluyendo al sector pesquero) presenta un saldo positivo de 1,475 millo-

nes de dólares y de 1,126 millones de dólares en la agropecuaria.•Los productos con mayor crecimiento fueron: cebollas y ajo (47.4%); camarón congelado (34.6%); cítricos (23.8%); frutas y

frutos comestibles (22.1%); aguacates (8.1%) y jitomate (7.2%).

18 2. AGENDA INTERNACIONAL AGROALIMENTARIA

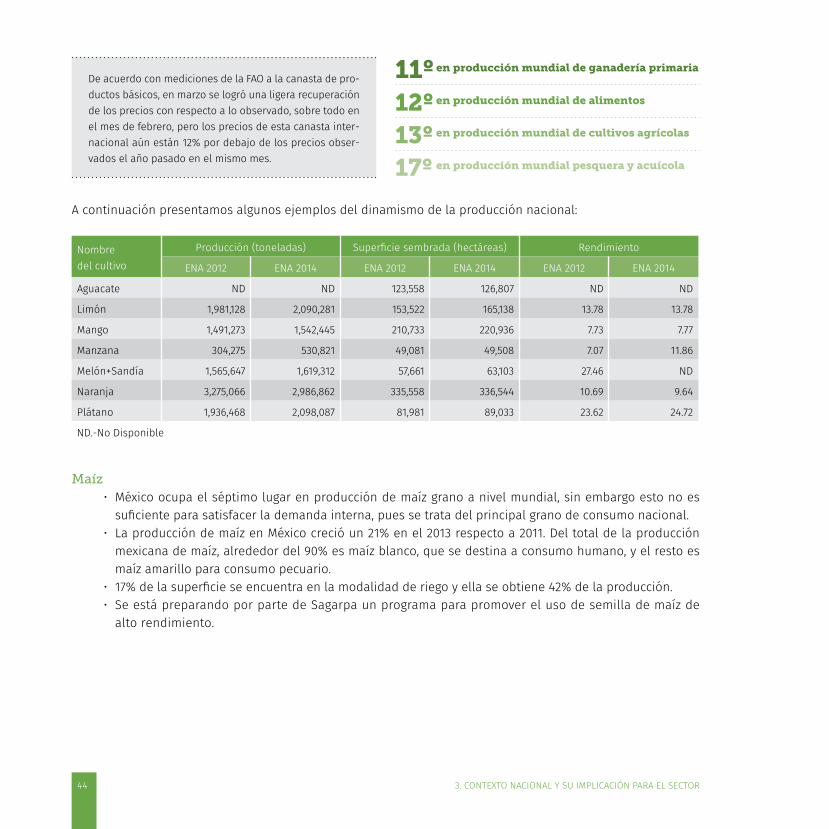

Gráfica 6 Producción en toneladas por cultivo para México

21,087.4457,196,030

5,675,2853,494,575

2,517,2862,221,594

1,434,6681,025,2621,018,509

615,441602,724594,049

114,954139,354481,847

0 5000000 10000000 15000000 20000000 25000000

Soya

Arroz

Algodón

Melón

Cebada grano

Calabaza

Cebolla

Sandía

Frijol

Chile

Jitomate (tomate rojo)

Trigo grano

Maíz forrajero

Sorgo grano

Maíz blanco

T O N E L A D A S

Año agrícola Octubre 2013-Septiembre 2014 | Fuente: INEGI Encuesta Nacional Agropecuaria 2014

Gráfica 7 Producción de ganado y aves en México, 2014

0

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

300,000,000

350,000,000

400,000,000

450,000,000

Existencias de bovinos Total de avesExistencias de porcinos

399,885,841

14,153,86328,415,337

Fuente: INEGI Encuesta Nacional Agropecuaria 2014

19

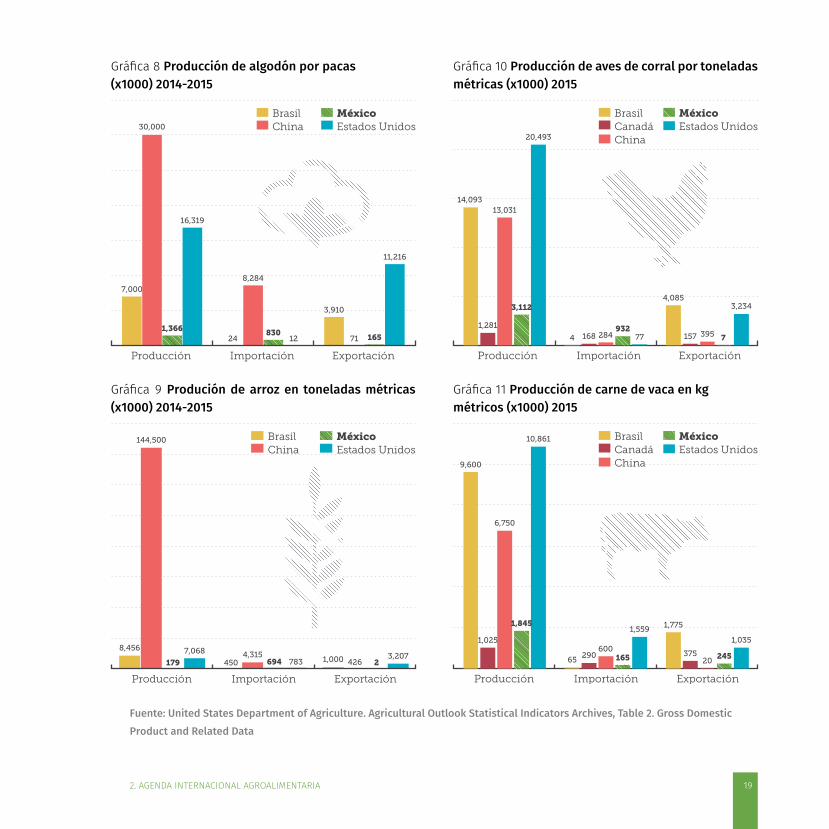

Gráfica 8 Producción de algodón por pacas(x1000) 2014-2015

7,000

24

3,910

30,000

8,284

711,366 830 165

16,319

12

11,216

Producción Importación Exportación

MéxicoEstados Unidos

BrasilChina

Gráfica 9 Produción de arroz en toneladas métricas (x1000) 2014-2015

Producción Importación Exportación

MéxicoEstados Unidos

BrasilChina

8,456

144,500

179 450

7,068 4,315694 783 1,000 2

3,207426

2. AGENDA INTERNACIONAL AGROALIMENTARIA

Gráfica 10 Producción de aves de corral por toneladas métricas (x1000) 2015

Producción Importación Exportación

BrasilCanadáChina

MéxicoEstados Unidos

14,093

4

4,085

1,281168 157

13,031

284 395

3,112

9327

20,493

77

3,234

Gráfica 11 Producción de carne de vaca en kgmétricos (x1000) 2015

Producción Importación Exportación

9,600

65

1,775

1,025

290 375

6,750

600

20

1,845

165 245

10,861

1,5591,035

BrasilCanadáChina

MéxicoEstados Unidos

Fuente: United States Department of Agriculture. Agricultural Outlook Statistical Indicators Archives, Table 2. Gross Domestic Product and Related Data

20

Gráfica 12 Producción de cebada en toneladas métri-cas (x1000) 2014-2015

Producción Importación Exportación

300 32525

7,119

136

1,5161,500

9,859

0

550100 0

3,953

513 312

BrasilCanadáChinaMéxicoEstados Unidos

Gráfica 13 Producción de maíz en toneladas métricas (x1000) 2014-2015

85,000

600

31,000

11,487 1,500500

215,670

5,516

13

25,48011,269

800

361,091

804

47,359

BrasilCanadáChinaMéxicoEstados Unidos

Producción Importación Exportación

2. AGENDA INTERNACIONAL AGROALIMENTARIA

Gráfica 14 Producción de puerco por toneladas métri-cas (x1000) 2015

Producción Importación Exportación

BrasilCanadáChinaMéxicoEstados Unidos

3,510

1 5801,840

220 1,210

56,375

845 2501,335 920 130

11,158

5022,228

Gráfica 15 Producción de sorgo en toneladas métricas (x1000) 2014-2015

BrasilChinaMéxicoEstados Unidos

Producción Importación Exportación

2,000

0 13

2,600

10,162

25

6,270

29 7

10,988

10

8,965

Fuente: United States Department of Agriculture. Agricultural Outlook Statistical Indicators Archives, Table 2. Gross Domestic Product and Related Data

21

Gráfica 16 Producción de soya en toneladas métricas (x1000) 2014-2015

Producción Importación Exportación

BrasilCanadáChinaMéxicoEstados Unidos

96,200

305

51,112

6,049

3403,850

12,350

78,350

1433554,025

0

105,878

904

50,169

Gráfica 17 Producción de trigo en toneladas métricas (x1000) 2014-2015

Producción Importación Exportación

6,000 5,3741,691

29,420

438

24,116

126,170

1926 8033,687

4,4461,104

55,147

4,068

23,249

BrasilCanadáChinaMéxicoEstados Unidos

2. AGENDA INTERNACIONAL AGROALIMENTARIA

Gráfica 18 Balanza comercial exportacionesde aguacate (miles de dólares / Ton)

1993 94 95 96 97 9998 00 01 02 03 04 05 06 07 08 09 10 11 12 13

200,000

400,000

600,000

800,000

1,000,000

1,086,934

Gráfica 19. Exportación de jitomate (millonesde dólares)

1994 95 96 97 9998 00 01 02 03 04 05 06 07 08 09 10 11 12 13

0.3

0.6

0.9

1.2

1.5

1.8

Fuente: United States Department of Agriculture. Agricultural Outlook Statistical Indicators Archives, Table 2. Gross Domestic Product and Related Data

22 2. AGENDA INTERNACIONAL AGROALIMENTARIA

2.2.1. La Agenda de los organismos internacionales y sus implicaciones para México: WEF, FAO, OCDE

Con el panorama bosquejado, organismos como el Foro Económico Mundial (WEF), la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE), prevén que si la producción continua como hasta ahora, en 2050 apenas se podrá alimentar a la mitad de la población mundial. El objetivo de estos organismos es proponer medidas para asegurar la ali-mentación de calidad a toda la población y lograr seguridad alimentaria a nivel mundial para 2030.La agenda de estos organismos coincide en que es necesario:

1. Alcanzar la seguridad alimentaria a través de modelos de producción sustentable que reduzcan el impacto ecológico de la producción, en especial: la emisión de gases de efecto invernadero y el uso eficiente del agua;

2. Abatir el hambre y la desnutrición a través de incentivos a pequeños productores agrícolas;3. Activar la economía en niveles micro y macro a través de los incentivos y del establecimiento de medidas

comerciales internacionales que favorezcan el comercio.

La seguridad alimentaria podría fortalecerse a través de una regulación adecuada y una normatividad precisa que permita no sólo lograr el objetivo de asegurar alimentos suficientes y nutritivos, sino también activar la economía a nivel nacional.

En el 2015 el Foro Económico Mundial (WEF) lanzó el Reto Global en Seguridad Alimentaria y Agricultura, el cual busca proponer acciones concretas a escala global y nacional para lograr un 20% de mejora por déca-da en relación con la seguridad alimentaria, la sostenibilidad ambiental y el beneficio económico hacia el sector agroalimentario bajo una perspectiva de mercado y multisectorial. Ello conforma la Nueva Visión para la Agricultura o NVA.La NVA sigue una serie de principios, como son:

• Alianzas apropiadas desde lo local y en simetría con metas nacionales • Un enfoque multiagente y multisectorial con un involucramiento abierto e inclusivo• Orientado a la lógica del mercado, con proyectos liderados por el sector privado y centrado en modelos

de negocio sólidos • Un enfoque holístico, tomando en cuenta la cadena productiva que beneficie a todos los actores invo-

lucrados en el sistema agrícola • Con un soporte global a través de redes internacionales que provean apoyo solidario

232. AGENDA INTERNACIONAL AGROALIMENTARIA

A partir de este foro se han desarrollado diversas iniciativas a escala regional. México en particular participa en la iniciativa VIDA, Nueva Visión para el Desarrollo Agroalimentario de México.•Formado en el 2011 y formalmente colaborando con el foro desde el 2015,•VIDA involucra más de 40 empresas y otros agentes colaborando con Sagarpa para fortalecer las acciones prioritarias para

el sector. •La colaboración se concentra en 4 grupos primarios: granos, oleaginosas, café y chocolate, con especial énfasis en el sur y

sureste. •VIDA involucra a productores en 29 estados de la república.•El CNA es uno de los agentes más relevantes en esta estrategia y participa activamente en el diseño de las estrategias para

dar cauce a la iniciativa. Trataremos a fondo nuestra participación a lo largo del documento.

2.3 PrinciPales actores en el comercio agroalimentario internacional

2.3.1. La OMC

La Organización Internacional de Comercio (OIC) fue una propuesta surgida de la carta de la Habana en 1948 para organizar y regular internacionalmente esta actividad y construir junto con el Fondo Monetario Internacional y el Banco Mundial el tercer soporte del orden económico mundial. Este acuerdo derivó en el GATT o General Agreement on Tariffs and Trade.

Ante un refuerzo del proteccionismo durante la década de los 80 surge la Ronda de Uruguay, que dio origen a la Organización Mundial de Comercio (OMC), la cual funciona desde entonces como el único órgano interna-cional que regula el comercio entre sus países miembros. Uno de los puntos más importantes de la Ronda de Uruguay y la OMC es la liberalización del comercio a nivel mundial: reduciendo los aranceles hasta eliminarlos.

Los acuerdos sobre la sanidad de los alimentos como requisitos para el comercio internacional de produc-tos del sector agroalimentario han sido uno de los temas principales desde la Ronda de Uruguay y un eje básico tratado por la OMC. Aunque estos temas quedaron pendientes en dicha ronda, siendo retomados hasta 2001 en la Ronda de Doha.

El Acuerdo sobre la Aplicación de Medidas Sanitarias y Fitosanitarias (MSF) elaborado durante la Ronda de Uruguay permite a los países establecer sus propias normas de sanidad, aunque especifica que éstas deben fundarse en datos científicos rigurosos y sólo pueden aplicarse para proteger la salud y la vida de las personas y los animales, así como preservar los vegetales y evitar la propagación de plagas o enfermedades. El MSF invita a los gobiernos a establecer normas de sanidad diseñadas conforme a las directrices y recomendacio- nes internacionales.

24 2. AGENDA INTERNACIONAL AGROALIMENTARIA

2.3.2. Ronda de Doha

Al terminar las negociaciones de la Ronda de Uruguay, cuya intención era liberar el comercio a nivel mundial, diversos organismos internacionales y países se vieron en la necesidad de resolver un tema que no había sido resuelto: el comercio agrícola. Con esta intención inicia la Ronda de Doha en noviembre de 2001.

El objetivo inicial de la Ronda de Doha era lograr una reforma del sistema de comercio internacional, sien-do los más importantes para el sector agroalimentario:

• Agricultura• Facilitación del comercio• Medio ambiente

¿Qué recomienda la OCDE?•Enfocarse más en el fortalecimiento del sector a largo plazo, mejorando la productividad y la sostenibilidad.•Mejorar las políticas medioambientales relacionadas con el sector y atraer recursos financieros y humanos para buscar la

innovación tecnológica.•El apoyo gubernamental para mantener los precios en el mercado debería eliminarse gradualmente. De igual manera el

apoyo por medio de subsidios a insumos.•El apoyo directo a productores, con un adecuado diseño, puede ser una medida eficiente.

La intención era reducir los obstáculos comerciales, como los subsidios a la exportación, y elaborar normas a nivel mundial que permitieran un mayor flujo comercial sin restricciones. Durante la Ronda de Doha se estable-ció que para el 2013 se deberían haber disminuido significativamente los subsidios a las exportaciones agrícolas a nivel mundial. Sin embargo, la última reunión en Nairobi (2015) concluyó que no ha habido resultados favora-bles respecto a la eliminación de los subsidios a las exportaciones agrícolas, se firmó entonces un acuerdo que exige a los países en desarrollo eliminar los subsidios agrícolas entre 2018 y 2030.

Este acuerdo plantea una posibilidad real de eliminar las distorsiones comerciales consecuencia de los subsidios a las exportaciones; aunque aparecen también riesgos tales como que los países establezcan acuer-dos bilaterales de comercio que les fortalezcan a escala regional e internacional o que se utilicen medidas fito-sanitarias necesarias para la exportación como barrera a las exportaciones.

El atún mexicano es un buen caso de la afectación comercial a un producto nacional por medidas de protección en otros países. Estados Unidos sostenían que la pesca de atún por México y Venezuela estaba ocasionando la muerte de numerosos delfines, especialmente en aguas internacionales. En 1991 México solicitó al GATT intervenir al respecto, el cual resolvió a favor de México. Nuevamente en el 2008 México solicitó a la OMC su intervención por las condiciones de Estados Unidos para el uso de una etiqueta “dolphin safe” en los productos de atún, volviendo a fallar a favor de México.

• Diversidad biológica y conocimientos tradicionales• Subvenciones y ayudas• Medidas sanitarias y fitosanitarias

252. AGENDA INTERNACIONAL AGROALIMENTARIA

2.4 tendencias internacionales de aPoyo al sector agroalimentario

Al hablar de comercio internacional y de disputas por el control sobre los mercados, el sector agroalimentario ejerce una gran fuerza entre las regiones y bloques de países dado el panorama ya presentado sobre los retos para lograr la seguridad alimentaria a escala internacional. En este sentido, la acción de los gobiernos naciona-les, traducidos en políticas públicas, son un factor fundamental para incentivar la producción y el comercio, aunque también son capaces de generar fuertes distorsiones a través de políticas proteccionistas y que violan los principios del acuerdo de Doha. Medidas de este tipo han sido utilizadas por distintos países desarrollados que apoyan a su sector agroalimentario, aunque éstas tengan como efecto la reducción de los precios interna-cionales al generar una sobreproducción que provoca una caída en los precios de los productos. La Unión Europea, Estados Unidos, Suiza y Japón constantemente aplican subsidios, subvenciones, ayudas sectoriales, aranceles a la importación y medidas comerciales correctivas. Recientemente también han otorgado apoyos de precios, créditos en condiciones favorables y seguros agrícolas, además políticas específicas para este sector.

2.4.1 Políticas de apoyo al sector implementadas por EE.UU. y la Unión Europea

El caso de los apoyos al sector agroalimentario en Estados Unidos y la Unión Europea tiene un lugar especial por dos razones: 1) son dos de las economías mejor posicionadas en el sector y 2) ofrecen grandes apoyos a sus productores. Gracias a los subsidios, incentivos, créditos, subvenciones y apoyos a los productores nacionales EUA y la UE generan un excedente en la exportación que tiene como efecto una reducción en los precios inter-nacionales de los alimentos, que les permite colocar sus excedentes en otros mercados a precios más bajos que los productos locales, lo que beneficia a las empresas transnacionales de estas regiones.

En el 2014 Barack Obama firmó una nueva Ley Agrícola que presenta resultados contradictorios para el comercio internacional:

Disminución de medidas proteccionistas Aumento de red de seguridad agrícola

Se recortaron los fondos de los programas de cupones de alimentos, los pagos directos, y se creó una red de seguridad agrícola y cobertura de riesgos.

El programa de cobertura de pérdidas por precios ofrece al productor un pago cuando el promedio del precio de merca-do en un año/cosecha es menor que el precio de referencia.

Con la eliminación de los programas de pagos directos y pa-gos contra cíclicos y la desaparición del Programa de Opción de Ingresos Promedio Agrícolas (ACRE), habrá un impacto considerable en el mercado interno y externo de ese país, que envuelva a sus productos básicos: soya, maní, trigo, maíz, sorgo, cebada, avena, arroz, algodón y oleaginosas.

El programa de cobertura a los ingresos garantiza al produc-tor un porcentaje de los ingresos estimado en función de los de la finca o del condado.

26 2. AGENDA INTERNACIONAL AGROALIMENTARIA

Disminución de medidas proteccionistas Aumento de red de seguridad agrícola

Los productores se enfrentarán a los mercados internaciona-les sin la cobertura de sus subsidios.

Ambos podrían distorsionar las decisiones de producción de cultivos a nivel mundial.

La eliminación de estos subsidios podría aumentar los pre-cios internacionales de los productos, favoreciendo a otros países como Argentina, Canadá, Chile, Paraguay, Uruguay y Brasil, que podrían convertirse en principales exportadores de uno o varios cultivos, compitiendo con Estados Unidos. México puede aprovechar la situación y posicionarse como productor líder en algunos de los productos mencionados.

La reducción en el presupuesto de cupones de alimentos im-plica 1) controles reguladores más estrictos frente al abuso del programa y 2) ampliación del tipo de productos beneficia-dos por el programa.

Aunque estos cambios eliminan los apoyos directos a la producción básica, los sustituye por una red de seguri-dad agrícola que asegura a los productores precios e ingresos relativamente estables, y los blinda ante posibles desastres, lo que les asegurará su margen de ganancias. Resultará difícil competir a nivel internacional con un país donde la actividad agrícola es más segura que en otras regiones.

El CNA apoyó la gestión para que el 18 de diciembre de 2015 el Congreso de Estados Unidos y su presidente promulgaran la ley que deroga la medida de etiquetado de país de origen (COOL) para la carne de res y cerdo, con efecto inmediato. También se logró un nuevo fallo favorable de la OMS para el sector pesquero mexicano ante el incumplimiento de EE.UU. sobre el etiquetado del atún mexicano.

Para la Unión Europea la Política Agrícola Común (PAC) regula las subvenciones para agricultores y ganaderos. Su objetivo es mejorar la productividad y el rendimiento agrario para asegurar el suministro de alimentos a un precio razonable para el mercado interno y con ello asegurar la calidad de vida de la población que se dedica a este sector productivo.

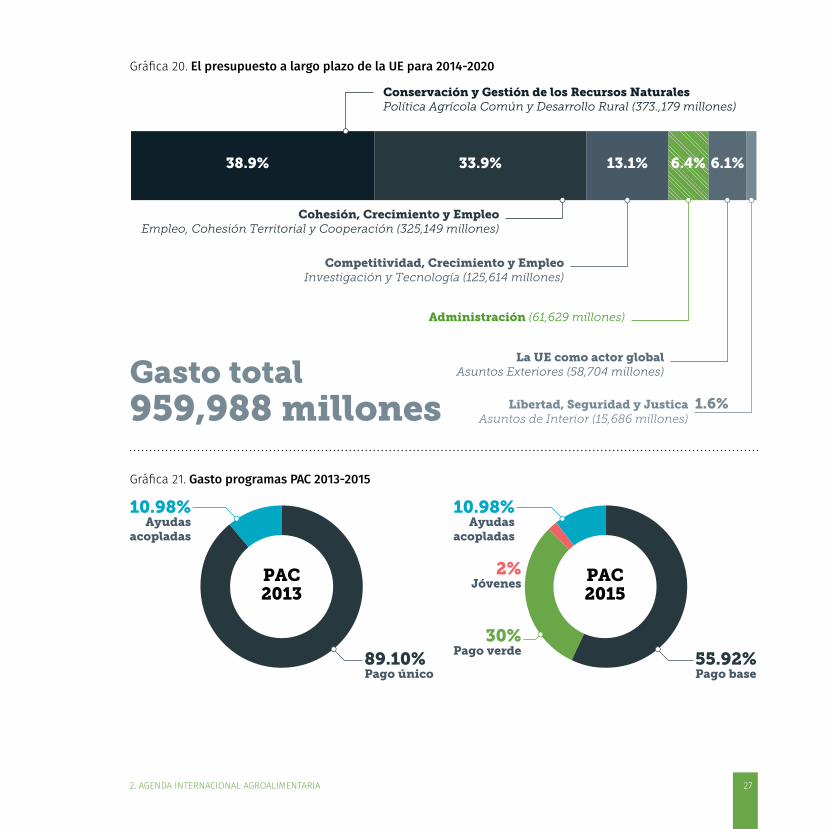

El presupuesto destinado a la PAC representa casi el 40% del total de la UE. Es una de las pocas políticas financiadas directamente por la unión en su conjunto y no por los Estados miembros. En 2014 el presupuesto destinado a la PAC giraba en torno a los 58 mil millones de euros.

La leche: un ejemplo de precios distorsionadosLa política de subsidios a la leche llevada a cabo por países de la comunidad europea ha generado una sobreproducción que impactó negativamente el precio internacional. Si a ello se agrega que el mercado europeo tiende a disminuir su consumo de productos lácteos, se tiene una oferta internacional de leche y leche en polvo que vuelve imposible la competencia para los productores mexicanos. La CNA defenderá al sector ante las importaciones, la compra de leche de Liconsa y el tema de dumping de lácteos, al tiempo de fomentar el consumo nacional por medio de campañas en medios de comunicación.

272. AGENDA INTERNACIONAL AGROALIMENTARIA

Gráfica 20. El presupuesto a largo plazo de la UE para 2014-2020

38.9% 33.9% 13.1% 6.4% 6.1%

1.6%

Conservación y Gestión de los Recursos NaturalesPolítica Agrícola Común y Desarrollo Rural (373.,179 millones)

Libertad, Seguridad y JusticaAsuntos de Interior (15,686 millones)

La UE como actor globalAsuntos Exteriores (58,704 millones)

Administración (61,629 millones)

Competitividad, Crecimiento y EmpleoInvestigación y Tecnología (125,614 millones)

Cohesión, Crecimiento y EmpleoEmpleo, Cohesión Territorial y Cooperación (325,149 millones)

Gasto total959,988 millones

Gráfica 21. Gasto programas PAC 2013-2015

55.92%Pago base

PAC2013

PAC2015

89.10%Pago único

30%Pago verde

2%Jóvenes

10.98%Ayudas

acopladas

10.98%Ayudas

acopladas

28 2. AGENDA INTERNACIONAL AGROALIMENTARIA

Tabla 1. La PAC en el marco financiero plurianual 2014-2020 (EU-28)

Créditos de compromiso (millones EUR a precios constantes de 2011)

2014 2015 2016 2017 2018 2019 2020 Total2014/2020

A. Total créditos de compromiso plurianuales (EU-28)

134,318(100%)

135,328(100%)

136,050(100%)

137,100(100%)

137,866(100%)

139,078(100%)

140,242(100%)

959,988(100%)

En porcentaje de la RNB(EU-28) 1,03% 1,02% 1,00% 1,00% 0,99% 0,98% 0,98% 1,00%

B. PAC — Pilar 1 (FEAGA)* 41,585(30,9%) 40,989 40,421 39,837 39,079 38,335 37,605

(26,8%)277,851(28,9%)

De los cuales: B.1. Pagos directos 39,715(29,1 %) 39,139 38,580 38,007 37,265 36,566 35,881

(25,6%)265,153(27,6%)

De los cuales: B.2. Gastos relacio-nados con el mercado

2,503(1,8%) 2,471 2,449 2,427 2,399 2,342 2,286

(1,6%)16,879(1,7 %)

De los cuales: B.3. Ingresos afectados − 633 − 621 − 609 − 597 − 585 − 574 − 562 − 4 181

C. PAC — Desarrollo rural(FEADER)**

12 865(9,6 %) 12 613 12 366 12 124 11 887 11 654 11 426

(8,1%)84 936(8,8%)

D. TOTAL PAC(Pilares 1 y 2) (B + C)

54 450(40,5 %) 53 602 52 787 51 961 50 966 49 989 49 031

(34,9%)362 787(37,8%)

Créditos en % de la RNB(EU-28) 0,41% 0,40% 0,38% 0,38% 0,36% 0,35% 0,34% 0,37%

Fuente: Comisión Europea, sobre la base del Reglamento (UE, Euratom) no 1311/2013 del Consejo, de 2 de diciembre de 2013, (DO L 347 de 20.12.2013, p. 884) y del acuerdo político concluido en junio de 2013 por el Parlamento, el Consejo y la Comisión (votación del Parlamento celebrada el 20 de noviembre de 2013, Resolución P7_TA(2013)0455).*Fondo Europeo Agrícola de Garantía, ** Fondo Europeo Agrícola de Desarrollo Rural

Los tipos de apoyos se dividen en: • Ayuda a la renta de los agricultores y prácticas agrícolas sustentables a través de pagos directos; • Programas de desarrollo rural a través de pagos financiados por los Estados miembros de la UE; y• Medidas de apoyo al mercado.

La controversia respecto a los apoyos de la UE a sus agricultores es grande: los precios de los productos que exporta la UE son tan bajos que hace imposible la competencia de los productos locales. Además, hay países de la UE que otorgan subvenciones a este sector sin notificarlo a la OMC. A partir de estas críticas, en el 2013 co-menzó una reforma para mantener los subsidios al sector agroalimentario, pero sin tener los efectos de depre-ciación artificial en el mercado internacional. Ello a través de: 1) una política de mercado y 2) una política de desarrollo rural, utilizando instrumentos como los pagos directos y regímenes de ayuda, que entró en vigor en 2015 y durará hasta 2020. Este sistema:

292. AGENDA INTERNACIONAL AGROALIMENTARIA

• Establece un tabulado regional e histórico que ofrece un incentivo a los productores cuando realizan prácticas de cultivo y producción benéficas para el medio ambiente (pago verde o “greening”),

• Considera incentivos especiales para jóvenes productores;• Establece medidas que regularán los mercados agrarios para mejorar la producción y comercialización• Fomenta el desarrollo rural a través de programas regionales que permitan a los productores optimizar

el uso de los recursos y evitar la pérdida de fondos.

El CNA ha participado en diversos foros como “Taste of Europe” en el que hemos solicitado hacer una revisión del TLCUEM, pues los nuevos acuerdos firmados por la UE con países de Centroamérica generan un trato discriminatorio hacia nuestro sector pese a ser los pioneros en la firma con ellos.

Muchas de las medidas tomadas por la UE y EUA están destinadas a ofrecer un fuerte blindaje a su sector agro-alimentario. México en este panorama no implementa medidas similares. Las consecuencias de ello son claras: la competitividad en mercados internacionales es limitada frente a productos cuyo precio es menor a causa de las subvenciones y subsidios que se les otorgan.

En contraparte de lo que ocurre a escala internacional, en México hemos visto un descenso en el presu-puesto destinado al campo desde 2015, cuando se otorgaron 353,007.3 millones de pesos, pero que disminuyó cuando se otorgaron 353,007.03 millones de pesos, mientras que en 2016 se otorgaron 352,842.9 millones de pesos. Disminución menor términos reales y que continuará con la tendencia a la baja para 2017.

Gráfica 22. PIB que se destina a apoyos por país

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

Canadá China India México Estados Unidos

0.6%

1.9%

6.5%

3.0%

0.6%

30 2. AGENDA INTERNACIONAL AGROALIMENTARIA

2.4.2 Ejemplos de oportunidades y riesgos internacionales para México

ChileChile ha tenido un desarrollo económico fuerte y sostenido por varias décadas, el sector agroalimentario tiene una importante participación en sus exportaciones. El crecimiento de este sector se debe en gran medida a la apertura comercial a través de tratados y acuerdos. A consecuencia de éstos han tenido que mejorar las condi-ciones de sanidad y aumentar la productividad a través de técnicas modernas de riego, mejoras en la logística comercial, etc. Chile tiene 22 acuerdos comerciales vigentes y está negociando el TPP con 12 economías de la región Asia Pacífico. El TLC Chile-México entró en vigor en agosto de 1999.

El 1.8% de las exportaciones chilenas fue a México mientras que el 3.2% de sus importaciones provino de nuestro país. El sector silvoagropecuario y pesquero chileno es el tercero en exportaciones a México. Dentro de los 10 productos principales exportados desde Chile a México están el salmón y las pechugas de gallo o ga-llinas deshuesadas y congeladas.

En 2014 México prohibió la importación de ciertos productos chilenos por incumplimiento de medidas sa-nitarias: vides, kiwis, cerezos, berries y otras frutas. Chile está negociando las medidas zoosanitarias para expor-tar huevos fértiles y pollos recién nacidos a México, así como los permisos necesarios para exportar cera de abeja para uso industrial.

¿Qué está haciendo Chile?•Establecer más acuerdos de comercio que les permitan

exportar sus productos sin aranceles.• Invertir en sistemas de riego, revisar las tarifas de energía

y otorgar subsidios orientados a asegurar el suministro de agua para riego frente al cambio climático.

•Mantener una política de seguros agrícolas subsidiados por el Estado a través del Comité de Seguro Agrícola COMSA e INDAP, que blindan a los productores frente a riesgos asociados al cambio climático. La indemnización puede ser hasta por dos tercios de la suma asegurada.

La Península Arábiga: Kuwait, Qatar y Emiratos Árabes Unidos (EAU)El sector agrícola y pesquero de Kuwait tiene una participación reducida en el PIB de ese país, sin embargo, es de vital importancia, pues su gobierno se ha planteado cumplir con los objetivos de la seguridad alimentaria. Por ello este país es un gran importador de productos agroalimentarios: en 2014 sus importaciones crecieron un 12.75% respecto a 2013, mientras que las compras que realiza al exterior representan el 20.34% de su PIB, siendo el país número 27 de 189 en cuanto a las importaciones que realiza.

Oportunidad: Recientemente el CNA sostuvo una reunión conjunta con las Secretarías de Agricultura y Economía para abrir la oportunidad de exportaciones de leche a Chile, Salvador, Nicaragua, Guatemala, Cuba y Honduras.

Riesgo: Si se levanta la importación de algunos produc-tos chilenos al país, ciertos productores nacionales como los de berries, los cuales están muy bien posicionados a escala nacional e internacional, podrán verse afectados.

312. AGENDA INTERNACIONAL AGROALIMENTARIA

¿Qué está haciendo Kuwait?•Dado que el país no tiene un sector agroalimentario

desarrollado, por las condiciones climáticas, la disponibi-lidad de recursos, es uno de los países que más produc-tos agroalimentarios importa. 9.4% de sus importaciones son productos vegetales y alimenticios.

•La política de Kuwait para promover las importaciones es aplicar aranceles relativamente bajos y fomentar la inversión de empresas privadas en proyectos agrícolas en países extranjeros. La asistencia gubernamental se presenta como subvenciones y créditos a bajo costo para los productos nacionales, pero la estrategia funda-mental es la promoción de importaciones.

En el caso de Qatar, como en Kuwait, la contribución al PIB de la agricultura y actividades conexas fue apenas del 0.1% en 2013. Hay además problemáticas vinculadas a la escasez de agua de riego, la baja y decreciente calidad del suelo y las desfavorables condiciones climáticas. Aunque Qatar es productor de leche, productos lácteos, legumbres y hortalizas, forraje verde, carne roja, frutos comestibles y pescado; del total de sus im-portaciones 3.1% es de productos alimenticios, 3.6% de productos de origen animal y 2.4% vegetales. Los ce-reales, legumbres y hortalizas, y productos ganaderos que necesita este país se obtienen en su mayor parte con importaciones.

¿Qué está haciendo Qatar?•Los objetivos de la política agrícola de Qatar son: ofrecer

asistencia técnica y suministro de insumos subvencio-nados a los productores; aumentar la producción gana-dera; y aplicar un Plan Global de Acción para un uso ra-zonable y sustentable de los recursos fitogenéticos para la agricultura.

•La producción agropecuaria se incentiva mediante el su-ministro gratuito de insumos como: plaguicidas, abonos naturales, servicios de veterinaria y semillas vegetales. Además se otorgan subvenciones para la preparación de la tierra e infraestructura básica como instalaciones de avenamiento y riego.

Oportunidad: productos potenciales de exportacióna Kuwait•El país tiene una fuerte importación de alimentos pro-

ducidos en México:•Plátano, productos agrios, verduras, chocolate, jugo de

frutas, carne de ave, quesos y carne de bovino, entre otros.•Recientemente el CNA participó en la visita del presi-

dente de la república a la Península Arábiga para estre-char lazos comerciales. Sin duda representan uno de los sectores con más potencialidad para la exportación mexicana.

Oportunidad: productos potenciales de exportacióna QatarAlgunos de los posibles productos para exportar a este país son: Carne de ave y otros animales, queso, tomate, agua de sabor y chocolate.

32 2. AGENDA INTERNACIONAL AGROALIMENTARIA

Los Emiratos Árabes Unidos comparten con los dos países previos un sector agroalimentario muy pequeño (representó apenas el 0.66% de su PIB en 2013). Del total de sus importaciones los productos alimenticios repre-sentan el 3%, los vegetales el 2.9% y los productos de origen animal el 1.7%. La política comercial de los EAU tiene características de libre comercio, pero con restricciones y condiciones a la inversión extranjera.

Corea del SurLa economía de Corea del Sur está orientada hacia las exportaciones en un marco de política comercial que li-beraliza gran parte de sus productos. Sin embargo la producción agrícola no participa del todo en esta política, pues algunos de sus productos sensibles, como el arroz, tienen restricciones comerciales. Cabe mencionar que Corea del Sur ha logrado cubrir la demanda interna de este producto.

¿Qué está haciendo Corea del Sur?Este país interviene en el sector agroalimentario, adoptando medidas para compensar a los agricultores afectados por las importaciones realizadas a partir de los acuerdos comerciales; exime a los agricultores, silvicultores y pescadores del pago de impuestos sobre los productos derivados del petróleo. Los exportadores se benefician de seguros y financiación de cré-ditos a la exportación. Hay subvenciones cruzadas en materia energética, lo que beneficia a los productores agrícolas.Las iniciativas recientes en su política agrícola se centran en vincular la agricultura primaria con la industria alimentaria. Fomentan la inversión privada en empresas agropecuarias, protegen las explotaciones agrícolas familiares en casos de ca-tástrofes naturales y apoyan a las prácticas agrícolas que emplean menos fertilizantes. Otras acciones de su política son la ampliación del sistema de información sobre la trazabilidad y el incremento de los pagos directos para las actividades agrícolas respetuosas del medio ambiente y el desarrollo rural. El país tiene un sistema de fijación de precios diferenciados, cuyo objetivo es estabilizar la oferta y la demanda, que en el caso de la leche ha contribuido a reducir el exceso de oferta de este producto.

La productividad agrícola es muy baja, del total de sus exportaciones en 2013 los productos de la industria re-presentan el 1.18%; mientras que las importaciones son del 5%. Los principales productos importados de este sector fueron el maíz y la carne de bovino congelada. En 2014 su principal producción agroalimentaria fueron los cereales.

Desde 2009 se creó un consejo para modernizar la agricultura a través de un marco orientado al mercado y a prácticas de producción respetuosas del medio ambiente. Y hasta 2015 el gobierno coreano ha fomentado el desarrollo de tecnología agrícola inteligente.

Corea del Sur exporta a México productos electrónicos, ópticos, vehículos y productos siderúrgicos, mientras que importó minerales en bruto, petróleo crudo y carbón. Corea del Sur representa un mercado potencial para productos mexicanos como: carne de bovino, porcino y ave; productos pesqueros; frutas; hortalizas; jugos; cerveza y bebidas.

332. AGENDA INTERNACIONAL AGROALIMENTARIA

China En la década de los 50 China transformó su sector agroalimentario al aumentar el poder adquisitivo y la produc-tividad de los habitantes de zonas rurales, promoviendo un desarrollo económico cuya base era la innovación tecnológica y la agricultura. Su éxito se debe en gran medida al desarrollo de su agricultura y la mejora en la nutrición de la población. En 30 años cambió el panorama de desnutrición que sufrían muchos de sus habitan-tes, logró un abastecimiento completo de alimentos y el incremento del nivel de ingresos de la población. Las bases de la política agraria china son: 1) el cambio tecnológico, 2) los aumentos de precios y 3) la relajación de las restricciones comerciales en casi todos los productos agrícolas.

Debido al alza de los costos de producción y los precios de los productos básicos, así como los enormes inventarios, el gobierno chino realizó una reforma para acelerar el desarrollo agrícola con miras a una agricul-tura más eficiente y sustentable. La base de esta reforma continúa siendo la seguridad alimentaria. El alto grado de protección a sus productores seguirá siendo un eje de vital importancia y seguirá ofreciendo ayudas a los productores para mitigar los costos de producción, pues son más elevados que en otros países. Al mismo tiempo se incentivan tecnologías que permiten que las tierras chinas, pequeñas en comparación con otros países, pro-duzcan casi al nivel de éstos.

En 2012 el presupuesto alcanzó 26.1 billones de dólares, y a partir de la reforma a su política agrícola se ampliarán las subvenciones para los agricultores de cereales, para investigación y para mejorar otros aspectos del sector como la gestión y la creación de cooperativas agrarias, por mencionar algunos aumentos.

¿Qué está haciendo China?•Ofrecer ayudas para el uso de fertilizantes (seis veces

mayor que en Estados Unidos).• Implementar sistemas de riego muy costosos que redu-

cen la utilización del agua.• Implementación a mayor escala de tecnologías aplicadas

a la agricultura, especialmente el uso de biotecnología.• Comercialización de maíz transgénico de Estados Unidos y

soya transgénica de Argentina, con controles muy fuertes.•En materia de precios, aranceles y comercio internacio-

nal, continuar con los precios altos de productos básicos (arroz, maíz y trigo) para asegurar las rentas de sus pro-ductores y exportar la mayoría de sus inventarios.

Oportunidad: China representa un socio comercial con gran potencial para México y el sector agroalimentario en particular. El CNA ha participado activamente en la firma de acuerdos comerciales con China y se han logrado grandes avances en firmas de protocolos para productos estratégicos como tequila, carne, leche en polvo y fórmu-las infantiles. Riesgo: El país tiene tal importancia estratégica en el con-texto global que también puede representar un riesgo para el país en relación con sus decisiones sobre colocar en el mercado internacional productos de sus inventarios. Por poner un ejemplo, resulta un riesgo para los produc-tores mexicanos el actual inventario de maíz y su factible colocación en el mercado internacional. El CNA seguirá representando al sector para impulsar condiciones de co-mercio favorables para productos como plátano, sorgo, nuez pecanera y otros, y cuidar el ingreso de productos provenientes de este país con el fin de proteger el sector.

34 2. AGENDA INTERNACIONAL AGROALIMENTARIA

BrasilEl caso de Brasil reviste especial importancia, pues su producción agroalimentaria ha crecido en los últimos años gracias a la aplicación de diversas medidas enmarcadas en una política agrícola diseñada para impulsar este sector, cuyo objetivo es reducir la volatilidad de los precios y proteger los ingresos de los agricultores al compensarles los costos adicionales que enfrentan.

¿Qué está haciendo Brasil?Con la Política de Garantía de Precios Mínimos (PGPM) asegura los precios de distintos productos como arroz, trigo, maíz, algodón y soya y cultivos regionales como yuca, frijol, açaí, guaraná, sisal y algunos productos gana-deros, como leche de vaca y de cabra y miel. Esta medida se aplica en paralelo con las compras gubernamentales para beneficiar a pequeños y grandes productores.El Premio Igualador de Pagos al Produtor (PEPRO) ofrece a los agricultores de maíz pagos compensatorios ante los precios internacionales de los productos.A través del Sistema Nacional de Crédito Rural (SNCR) se ofrecen créditos a los agricultores con tasas de interés preferenciales para comercialización, capital de trabajo o inversión. Este programa obliga a los bancos a mantener el 34% de sus depósitos a la vista como reservas obliga-torias en el Banco Central a una tasa de interés cero o a asignar la misma proporción en préstamos a actividades agrícolas con tasas inferiores a las del mercado.

Brasil ofrece cuatro programas de apoyo a productores agrícolas: Programa Premium del Seguro Rural (PSR), Programa de Seguro General para la Agricultura (PROAGRO); enfocados a los agricultores comerciales. Y el PROAGRO-Mais Seguro de Agricultura Familiar (SEAF) y el Programa de Garantía de Cultivos (GS) enfocados a la producción en pequeña escala. Éstos apoyan a los agricultores mediante el pago de una parte de los costos de las primas de seguros o mediante la compensación a los agricultores por pérdidas de producción debidas a los desastres naturales.

Brasil representa una paradoja para el sector agroalimen-tario en México. Por un lado, el conjunto de medidas que ha adoptado para el crecimiento de su sector puede tra-ducirse en un aprendizaje sobre las políticas públicas que detona el crecimiento del mismo. Por otro, representa un riesgo ante el panorama de firma de acuerdos comercia-les con ellos, pues sin duda ejercerían presión sobre algu-nos de nuestros productos nacionales. Por poner un ejemplo, la producción de carne y aves de corral, así como sus derivados (leche, quesos, huevo, etc.). A ello hay que agregar que de acuerdo con el FMI su perspectiva de cre-cimiento al menos este par de años es negativa (El FMI calcula que la economía brasileña caerá un 3,5% en 2016 y se recuperará hasta el 0,0% en 2017). El CNA vigilará de cerca cualquier posibilidad comercial que se abra entre ambos países y velará por el cuidado y la protección del sector nacional. Participará con una postura clara y deci-dida sobre la importancia de proteger al sector y buscará alianzas intersectoriales para fortalecer su posición.

352. AGENDA INTERNACIONAL AGROALIMENTARIA

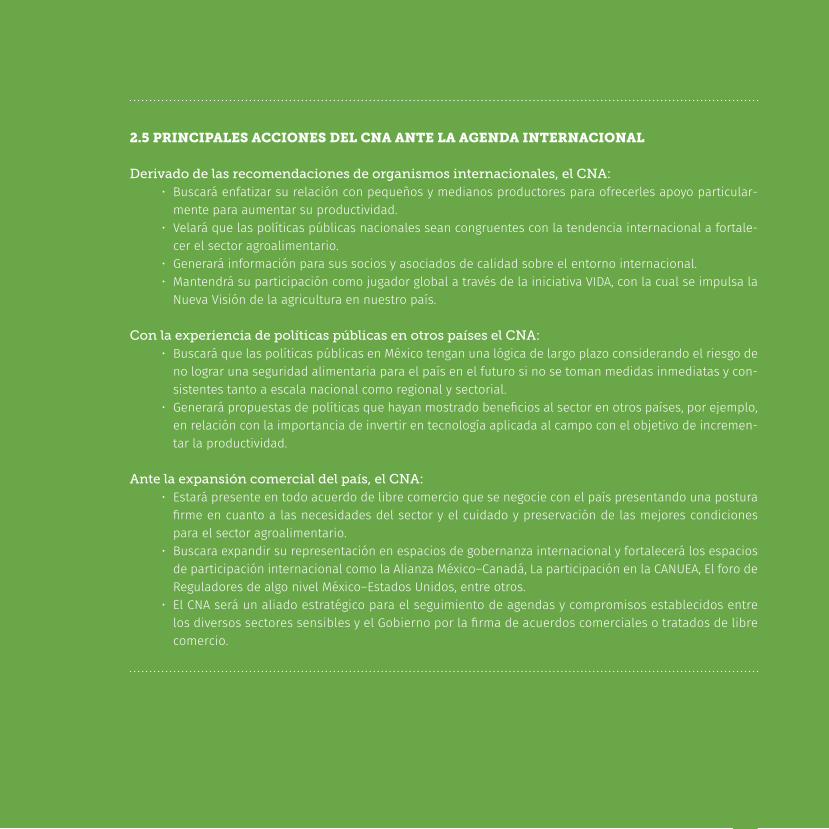

2.5 PrinciPales acciones del cna ante la agenda internacional

Derivado de las recomendaciones de organismos internacionales, el CNA: • Buscará enfatizar su relación con pequeños y medianos productores para ofrecerles apoyo particular-

mente para aumentar su productividad.• Velará que las políticas públicas nacionales sean congruentes con la tendencia internacional a fortale-

cer el sector agroalimentario.• Generará información para sus socios y asociados de calidad sobre el entorno internacional.• Mantendrá su participación como jugador global a través de la iniciativa VIDA, con la cual se impulsa la

Nueva Visión de la agricultura en nuestro país.

Con la experiencia de políticas públicas en otros países el CNA:• Buscará que las políticas públicas en México tengan una lógica de largo plazo considerando el riesgo de

no lograr una seguridad alimentaria para el país en el futuro si no se toman medidas inmediatas y con-sistentes tanto a escala nacional como regional y sectorial.

• Generará propuestas de políticas que hayan mostrado beneficios al sector en otros países, por ejemplo, en relación con la importancia de invertir en tecnología aplicada al campo con el objetivo de incremen-tar la productividad.

Ante la expansión comercial del país, el CNA:• Estará presente en todo acuerdo de libre comercio que se negocie con el país presentando una postura

firme en cuanto a las necesidades del sector y el cuidado y preservación de las mejores condiciones para el sector agroalimentario.

• Buscara expandir su representación en espacios de gobernanza internacional y fortalecerá los espacios de participación internacional como la Alianza México–Canadá, La participación en la CANUEA, El foro de Reguladores de algo nivel México–Estados Unidos, entre otros.

• El CNA será un aliado estratégico para el seguimiento de agendas y compromisos establecidos entre los diversos sectores sensibles y el Gobierno por la firma de acuerdos comerciales o tratados de libre comercio.

36

CONTEXTO NACIONALY SU IMPLICACIÓN PARA EL SECTOR

3

373. CONTEXTO NACIONAL Y SU IMPLICACIÓN PARA EL SECTOR

La actividad económica mundial fue muy débil duran-te prácticamente todo el año pasado, derivada de una expansión menor a la esperada de las economías avanzadas y a una desaceleración en las economías emergentes. En febrero de este año el entorno inter-nacional se tornó más adverso en gran medida por la disminución en los precios de las materias primas, particularmente del petróleo; cuestión que resulta de gravedad para nuestro país. A esta situación se suma la incertidumbre provocada por la fuerte desacelera-ción de China, la cual afectó a prácticamente todos los mercados internacionales. Si bien EE.UU. inició el año con una ligera recuperación, el panorama en México es complejo debido a la situación del petróleo. De acuerdo con el Banco de México, en las primeras

semanas de febrero los mercados financieros a nivel global presentaron un comportamiento muy volátil. La mayoría de los activos de mayor riesgo de mercado –índices accionarios y materias primas– registraron fuertes pérdidas para luego mostrar cierta recupera-ción durante los últimos días de ese mes y las prime-ras semanas de marzo. Esto se pudo deber, en parte, a que el comportamiento negativo de los mercados en febrero planteó un escenario más pesimista del real. La moderada recuperación de los precios del petróleo en las últimas semanas de febrero y en marzo tam-bién contribuyó al mejor desempeño de varios activos financieros. Sin embargo, la recuperación no ha sido estable, por lo que el riesgo de caídas mantiene el escenario de volatilidad.

Gráfica 22 Precio Diario del Petróleo Mezcla Mexicana

Petróleo MME120

140

80

100

40

60

0

20

US

D /

Bb

l

F E C H A

31/12

/20

07

02/0

3/2008

03

/05/2

00

8

04

/07/2

00

8

04

/09

/20

08

05/11/2

00

8

06/0

1/2009

09

/03

/20

09

10/0

5/20

09

11/07/2

00

9

11/09

/20

09

12/11/2

00

9

13/0

1/2010

16/0

3/2

010

17/05/2

010

18/0

7/20

10

18/0

9/2

010

19/11/2

010

20/0

1/2011

23

/03

/20

11

24

/05/2

011

25/0

7/20

11

25/0

9/2

011

26

/11/20

11

27/0

1/2012

29

/03

/20

12

30

/05/2

012

31/0

7/20

12

01/10

/20

12

02

/12/2

012

02/0

2/2013

05/0

4/2

013

06

/06

/20

13

07/0

8/2

013

08

/10/2

013

09

/12/2

013

09/0

2/2014

12/0

4/2

014

13/0

6/2

014

14/0

8/2

014

15/10/2

014

16/12

/20

14

16/0

2/2015

19/0

4/2

015

20

/06

/20

15

21/0

8/2

015

22

/10/2

015

23

/12/2

015

23/0

2/2016

Fuente: Sistema de Información Energética (MME)

3.1 situación económica internacional y sus imPlicaciones en méxico

38 3. CONTEXTO NACIONAL Y SU IMPLICACIÓN PARA EL SECTOR

Esta situación evidenció que existen diversos factores de riesgo que podrían afectar las perspectivas de crecimien-to económico y la estabilidad financiera del país. Entre ellos destaca la posibilidad de que el mal desempeño de los mercados financieros empiece a afectar variables de la economía real y que se pueda acentuar la debilidad principalmente de China. A ello agregamos que en Europa preocupa una eventual salida de Reino Unido de la Unión Europea y en Estados Unidos el panorama político hacia las próximas elecciones presidenciales.

Recientemente los mercados financieros en México también registraron episodios de alta volatilidad. El tipo de cambio alcanzó un máximo histórico en 19.4480 pesos por dólar el 11 de febrero. Uno de los principales facto-res de ello es una creciente preocupación por la situación financiera tanto de Pemex como del Gobierno Federal.

3.2 indicadores macroeconómicos de coyuntura

México se encuentra posicionado como la economía número 10 del mundo y es desde hace varios años con-siderado como una de las economías con mayor potencialidad de crecimiento. Tal es el caso que tras la de-signación de los famosos BRICS (Brasil, Rusia, India, China, Sudáfrica) en el 2001 por Goldman Sachs como aquellas economías que alcanzarían un auge y una participación en el mercado exponencial para el 2050, se designó en el 2011 a los MISTs (México, Indonesia, Corea del Sur y Turquía) como los siguientes en desarrollo y potencial económico.

Gráfica 23 PIB per cápita (PPP)

Chile México Turquía Estados Unidos Promedio OCDE

$50,000

$39,151

$54,629

$22,346$19,199$17,108

$40,000

$30,000

$20,000

$10,000

199

4

199

5

199

6

199

7

199

8

199

9

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

$0

$60,000

Dó

lar

es

co

rr

ien

te

s

Fuente: México ¿Cómo vamos?, 2016

393. CONTEXTO NACIONAL Y SU IMPLICACIÓN PARA EL SECTOR

Pese a este panorama que sonaría halagador, el contexto internacional, así como las problemáticas internas del país no han permitido el desarrollo ni los beneficios económicos esperados. Tanto la productividad como las tasas de crecimiento del país se encuentran estancadas y las perspectivas de crecimiento son constante-mente reducidas.

Gráfica 24 Tasas de crecimiento económico

PIB Producción petrolera PIB sin petróleo

4.0

2.0

0.0

-2.0

-4.0

-6.0

6.0

%

2010/04

2011/04

2012/04

2013/04

2014/04

2015/04

3.22.5

-5.7

Fuente: México ¿cómo vamos?, 2016

Indicador Se define como… Valor

Crecimiento Económico incremento en la producción de bienes y servicios 2.50%

Generación de Empleos Empleos generados en febrero 2016 142,291

Inflación Aumento sostenido y generalizado de los precios de los bienes y servicios 2.71%

Inversión La formación bruta de capital fijo como porcentaje del PIB 23.20%

ProductividadTasa de crecimiento trimestral del Índice Global de Productividad Laboral del INEGI por hora trabajada

-0.40%

CompetitividadÍndice de Competitividad Internacional del IMCO (el primer lugar es el país más competitivo)

36 de 43 países

Exportaciones Las exportaciones de México a E.U.A. y el total de las importaciones de E.U.A. 13.40%

Valor AgregadoLa participación porcentual del valor agregado de exportación de la manufactura global en la producción manufacturera global

43.00%

Acceso al capital Crédito otorgado como porcentaje del PIB 47.20%

Deuda pública Crecimiento de la deuda pública con el crecimiento del PIB corriente 17.50%

Fuente: México ¿Cómo vamos?

40 3. CONTEXTO NACIONAL Y SU IMPLICACIÓN PARA EL SECTOR

Tanto el crecimiento económico como la productividad y competitividad tienen valores particularmente bajos. En cuanto al acceso a capital por medio de crédito, datos del Banco Mundial muestran que las economías de medio ingreso otorgan créditos (públicos y privados) equivalente al 100 % de su PIB, por lo que sigue siendo un indicador con bajo desempeño.

Gráfica 25 Principales ingresos no petroleros y su crecimiento en 2015

4.9% Otros ingresos no petroleros Ingresos por aprovechamiento: recargos, multas y demás ingresos de derechopúblico no clasificables como impuestos, derechos o productos

ISR IVA IEPS Aprovechamiento

25.6%IVA

12.8%IEPS

44%ISR

12.7%Aprovechamientos

0

50

100

150

200

250

28.8%6.0%

217.3%

40.7%

No especificadospor la SHCP

Fuente: México ¿Cómo vamos?

Pese a que al inicio de la presente administración existía una expectativa de crecimiento mayor a la vivida en los últimos sexenios, debido a las reformas estructurales planteadas, constantemente se han realizado ajus-tes a las expectativas de crecimiento del Banco de México, que hoy son menores al 3%. Para 2017, el Banxico también ajustó su pronóstico de crecimiento a un rango de entre 2.5% y 3.5%, desde el anterior de 3% y 4%. Por su parte, el pronóstico del FMI para nuestro país estima que más bien el crecimiento rodea el rango menor determinado por Banxico, al considerar un crecimiento del 2.6% para el 2017.

Aunque se ha observado cierta recuperación en los precios de las materias primas, el mercado del crudo sigue mostrando mucha fragilidad y se mantiene latente el riesgo de una nueva caída en el precio del petróleo. Ello debido a:

• Niveles elevados de producción, • Debilidad de la demanda, • Excesivos inventarios,

El ingreso presupuestal del sector público que representa el petróleo es del 20%. Si bien este porcentaje es sustantivamente menor que la dependencia previa de este bien (en el 2008 los ingresos petroleros representa-ban el 44.3% del ingreso presupuestario), es evidente que su disminución afecta considerablemente la capaci-dad gubernamental. Por poner un ejemplo, la Ley de Ingresos del 2016 consideró un precio de 50 dólares por

• Cambios estructurales en la industria,• Fragilidad de los acuerdos para restringir la oferta.

413. CONTEXTO NACIONAL Y SU IMPLICACIÓN PARA EL SECTOR

barril, cuando éste ha llegado a bajar a casi 20 dls. Además, dados los movimientos del petróleo, se incrementó la sensibilidad de muchos activos a este insumo. Se espera que en 2016 la inflación general anual aumente temporalmente a niveles superiores a 3% como consecuencia del cambio en los precios de las gasolinas y la estacionalidad de las cotizaciones internacionales del petróleo, si bien es probable que para el 2017 la inflación se estabilice.

En cuanto a la deuda pública, la CEPAL advierte que durante 2015 buena parte de los países de Latinoamérica incrementaron simultáneamente su déficit fiscal y su deuda pública como proporción del PIB. Mientras que Brasil presenta el mayor deterioro con un aumento sustantivo en ambos elementos, en México es particular-mente la deuda pública el elemento a considerar. En México se encuentran grandes diferencias entre los niveles de endeudamiento en relación con los ingresos totales de los estados, que van desde casi cero en Tlaxcala hasta un máximo de casi el 100% en Coahuila.

Mientras que en la mayoría de los estados la deuda permanece por debajo del 40% de los ingresos, hay algunos que enfren-tan niveles de deuda por encima del 70% (Coahuila, Chihuahua, Nuevo León y Quintana Roo).

En relación con la Población Económicamente Activa (PEA), podemos observar que, para febrero de este año, ésta se encuentra prácticamente ocupada al 100% y que el 12.30% corresponde al sector agropecuario. Siendo el sector de servicios el que mayor porcentaje representa con poco más del 40% de la misma. Esta situación ha generado el fortalecimiento del mercado interno, aunque no debe desestimarse que de la PEA buena parte se encuentra ocupada en actividades informales. De acuerdo con la Organización Internacional del Trabajo (OIT), más de 60% de los trabajadores en México se desempeñan en la informalidad. Situación que, a escala micro, genera incertidumbre por parte del trabajador o trabajadora y su familia, desincentivando el ahorro y la inver-sión y con baja seguridad social y, a escala macro, se refleja en la muy baja capacidad de recaudación fiscal por otra vía que no sean los impuestos directos al consumo o IVA. Pese a la Reforma Fiscal, la recaudación en México representa poco más del 10% del PIB, muy por debajo de otros países en América Latina.

Tabla #. Distribución de la Población Económicamente Activa por sector (Febrero 2016,%)

-Población Económicamente Activa (PEA) 59.13% -Sector de la Construcción 8.30% -Sector Servicios 42.35%

-PEA Ocupada 95.76% -Sector de la Industria Manufacturera 16.64% -Otro 0.85%

-Sector Agropecuario 12.30% -Sector Comercio 19.03% -No especificado 0.54%

Fuente: Inegi, 2016

42 3. CONTEXTO NACIONAL Y SU IMPLICACIÓN PARA EL SECTOR

3.3 ajustes en la Política económica y financiera

Ante la afectación por la volatilidad de los mercados internacionales y particularmente en el precio del petróleo, el 17 de febrero se anunciaron una serie de medidas fiscales, monetarias y de política cambiaria, las cuales im-plican un recorte preventivo al gasto de 132,000 millones de pesos, lo que equivale al 0.7% del Producto Interno Bruto (este recorte incluye una reducción en el gasto de Pemex de 100,000 millones de pesos).

Por su parte el Banco de México subió la tasa de interés en 50 puntos base a 3.75%, ello con la intención de hacer más atractiva la inversión en México por un mejor rendimiento (pero también un mayor costo si se cuenta con un crédito). El recorte presupuestal se ve como una medida necesaria para dar un mensaje claro de ajuste ante un panorama económico adverso; sin embargo, dado el efecto multiplicador del gasto de gobierno, el re-corte al respecto siempre tendrá implicaciones directas sobre el crecimiento de la economía nacional, más allá de que los rubros del gasto pueden impactar directamente al sector.

La estrategia de recorte presupuestal se mantendrá a lo largo del 2017. En principio las estimaciones consi-derarán un precio de la mezcla mexicana de crudo de exportación a US$35 por barril, estimación menor que la del 2016 (US$54 por barril). Lo cual evidentemente tendrá afectación en las proyecciones de ingreso, y en con-secuencia del gasto del gobierno federal. Para finales de este año se requerirá un recorte de 175.1 millones de pesos. Ello tendrá afectaciones al sector agroalimentario que a continuación comentaremos.

3.4 retos y fortalezas del sector