consejo nacional de rectores - conare.ac.cr · consejo nacional de rectores auditorÍa interna ......

TRANSCRIPT

CONSEJO NACIONAL DE RECTORES

AUDITORÍA INTERNA

Informe de Auditoría Interna

“El proceso de administración y el proceso de registro de las inversiones en el

CONARE.”

INF-002-2012

Julio, 2012

CONTENIDO

1. INTRODUCCIÓN ........................................................................................................2

2. RESPONSABILIDAD DE LA ADMINISTRACIÓN ........................................................3

3. ASPECTOS RELEVANTES DE LA LEY GENERAL DE CONTROL INTERNO ...........3

4. PROCEDIMIENTOS APLICADOS ..............................................................................3

5. RESULTADOS ............................................................................................................4

6. CONCLUSIÓN ..........................................................................................................21

7.ANEXOS………………………………………………………………………………………22

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 2

1. INTRODUCCIÓN

1.1 Origen El estudio se ejecutó en cumplimento a lo que establece la Ley General de Control Interno Nº 8292 y conforme al Plan de Trabajo de la Auditoría Interna para el periodo 2011; la selección del proceso a auditar se basó en el modelo de valoración de riesgo establecido por esta Unidad. Las actividades y pruebas realizadas se ejercieron con total independencia funcional y de criterio, respecto al jerarca y demás órganos de la administración activa; asimismo, se ejecutaron conforme a lo que establece el Manual de Normas Generales de Auditoría para el sector público (M-2-2006-CO-DFOE) y las Normas para el ejercicio de la Auditoría Interna en el Sector Público (R-DC-119-2009).

1.2 Objetivos 1.2.1 General Evaluar las actividades de control que se aplican en el proceso de administración y registro de las inversiones del CONARE. 1.2.2 Específicos 1. Verificar y analizar los procedimientos que se estén utilizando.

2. Indagar si existen políticas o lineamientos para el manejo y registro de las

inversiones.

3. Verificar que la información del auxiliar de inversiones coincida con la información de los registros contables.

4. Evaluar las valuaciones de las inversiones.

5. Verificar si aun funciona la comisión de inversiones y como está conformada.

6. Indagar si tienen identificados los riesgos y como los mitigan.

1.3. Alcance El estudio abarcó el período comprendido entre enero 2010 y agosto de 2011.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 3

2. RESPONSABILIDAD DE LA ADMINISTRACIÓN

La veracidad y exactitud de la información en la que se basó esta Auditoría para llegar a los resultados obtenidos en el presente informe, es responsabilidad de la Administración Activa. La responsabilidad de esta Auditoría consistió en evaluar el control interno aplicado al proceso de inversiones en el CONARE.

3. ASPECTOS RELEVANTES DE LA LEY GENERAL DE CONTROL INTERNO

Para lograr la consecución de los objetivos institucionales, el sistema de control interno existente en cualquier Administración debe aplicar sistemáticamente, cinco componentes funcionales y relacionados entre sí; a saber: Ambiente de Control, Valoración del Riesgo, Actividades de Control, Sistemas de Información y Seguimiento. Asimismo, establece diferentes responsabilidades y deberes, según se detalla a continuación: Artículo 10. Responsabilidad por el sistema de control interno. Artículo 12. Deberes del jerarca y los titulares subordinados en el sistema de control interno. Artículo 16. Sistemas de información. Finalmente, se establecen los plazos para dar respuesta a los informes de auditoría y las causales al respecto, en los siguientes artículos: Artículo 36. Informes dirigidos a los titulares subordinados. Artículo 37. Informes dirigidos al jerarca. Artículo 38. Planteamiento de conflictos ante la Contraloría General

4. PROCEDIMIENTOS APLICADOS

4.1 Entrevistas: Se aplicaron dos modelos de entrevista de control interno para la obtención de información de importancia para el estudio.

4.2 Revisión de documentos: Se revisaron varios documentos físicos y del programa de Enlace del área contabilidad de las inversiones al igual que todos los registros y estados de cuentas del puesto de Bolsa del Banco Nacional mantenidos en custodia por la administración de inversiones.

4.3 Cédulas de resumen y detalle: Se elaboraron diferentes cedulas de resumen de las inversiones para analizar los datos registrados durante el periodo de estudio.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 4

4.4 Pruebas: Se aplicaron varias pruebas de control a los registros de las inversiones para determinar si los registros se mostraban de manera oportuna, eficiente y confiable.

4.5 Matriz de hallazgos: Se elaboro una matriz de hallazgos para la presentación de los doce hallazgos encontrados en el presente estudio.

5. RESULTADOS

Hallazgo Nº 1: Ausencia de un manual de políticas para las inversiones del CONARE

Condición Se determinó que CONARE no cuenta con políticas de inversión que coadyuve en el manejo de las inversiones en aspectos tales como: a) Compra de divisas. b) Inversión de fondos y plazo de inversión. c) Manejo de la capitalización de intereses. d) Elaboración del Flujo de Caja. e) Regulaciones para la valuación de las inversiones. f) Emisión de los reportes de cierre financiero y contable, con relación a inversiones. g) Firmas autorizadas en los informes de administración y registro de las inversiones. h) Intereses, reinversiones y liquidaciones de inversiones Criterio Para la condición anterior se le aplicaron los siguientes criterios:

Ley de Control Interno 8292, Capítulo III, Artículo 15 "Actividades de Control interno"

“Directrices sobre la gestión de inversiones del sector público” Inciso D, del articulo 1

Decreto N 34460-H Principios de Contabilidad Aplicables al sector Público Costarricense, Artículo 1, 2, 3, 4, 5, 10, 11 y 12.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 5

Causa

Entre las causas encontradas para la condición anterior están:

1. La estructura orgánica actual del CONARE no indica de forma clara los responsables del manejo de las inversiones del CONARE.

2. La ausencia de una comisión interna que asesore en las actividades de inversión. Efectos reales o potenciales

1. El no contar con políticas de inversión para el CONARE ocasiona una desorientación en el cumplimiento de las actividades de administración y registro de las inversiones del CONARE, efecto que podría llegar a tener un alto impacto negativo en el patrimonio Institucional, que tienen un valor promedio mensual en dólares de 808 Millones de dólares y en colones de 2.668 Millones de Colones.

2. Toma de decisiones inadecuadas en las inversiones.

3. Información financiera no razonable sobre las inversiones.

4. Que se materialicen riesgos para los que el CONARE no esté preparado y que

ocasionen perjuicios a la Institución. Recomendación

Al Jerarca Institucional de CONARE

Se recomienda al Jerarca establecer las políticas de inversión y girar las instrucciones necesarias para que los titulares subordinados de la unidad de UCAF y de la Administración unan sus esfuerzos; y con observancia en las regulaciones emitidas por la Contraloría General de la República elaboren un manual de políticas para las Inversiones del CONARE.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 6

Hallazgo Nº2: Incompatibilidad de los procedimientos administrativos existentes con las actividades para el manejo y registro de las Inversiones.

Condición

Existen dos procedimientos uno es el Procedimiento Administrativo llamado “Procedimientos, Administrativos, Financieros, Presupuestarios y Contables para el sistema, su manual y cuadro de cuentas 2009” y el otro procedimiento es “CNR-UCAF-PRE-04 Contabilización de Inversiones”, ambos vigentes a la fecha pero desactualizados de conformidad con las necesidades de la institución en materia de Inversiones. Ambos procedimientos son específicos para la gestión de Contabilidad dejando por fuera las actividades del manejo y administración de las inversiones.

Criterio

Ley de Control Interno 8292, Capítulo III, Artículo 15 "Actividades de Control".

“Directrices sobre la gestión de inversiones del sector público” Inciso D, del artículo 1

Normas de control Interno para Sector Público (N-2-2009-CO-DFOE), Capítulo 2, 4 Normas sobre ambiente de control, enunciado 2.5, así como la, 4.3 Protección y conservación del patrimonio, 4.3.1 Regulaciones para la administración de activos.

Causa

1. La carencia de sanas prácticas de control, como la actualización de los lineamientos y procedimientos existentes.

2. La falta de una adecuada estructura organizativa. Efectos reales o potenciales Desconocimiento de las funciones y grados de responsabilidad de los participantes en el manejo, registro y supervisión de las inversiones.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 7

Recomendación A la Sección Administrativa de OPES

Se recomienda a la sección administrativa elaborar un procedimiento para la actividad de administración de inversiones, en donde se establezcan de forma clara las responsabilidades que competan a cada funcionario del proceso que al mismo tiempo deberán ser compatibles con las actividades desarrolladas por el área de registro de inversiones. A la UCAF Se recomienda a la UCAF ajustar y actualizar los procedimientos de inversiones existentes para el manejo y registro de las inversiones, y que dicho procedimiento muestre de manera oportuna, efectiva y aplicable los niveles de responsabilidad de los funcionarios involucrados con estas actividades. Hallazgo Nº3: Inexistencia de un adecuado proceso de valoración de riesgos para

la actividad de administración y registro de las inversiones. Condición De la revisión y análisis de los documentos del SEVRI institucional se pudo determinar la falta de una adecuada valoración de riesgos para las actividades vinculadas a las inversiones institucionales, toda vez que sobre este aspecto no se han identificado posibles riesgos y medidas para mitigarlos.

Criterio

Según lo establece el artículo 14 de la ley de control interno 8292.

Normas de control Interno para Sector Público (N-2-2009-CO-DFOE), Capítulo 3 Normas sobre valoración del riesgo, enunciado 3.1 y 3.2.

Causa Entre las causas posibles podemos mencionar:

1. La falta de un adecuado proceso de identificación y análisis de los riesgos por procesos y no por metas del CONARE.

2. Desconocimiento de la normativa vigente en materia de riesgo.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 8

Efectos reales o potenciales

1. Que se materialicen riesgos no identificados y controlados, provocando pérdida de recursos.

2. Carencia de insumos para la retroalimentación de los procesos de planificación

estratégica y operativa institucional.

3. Incompetencia institucional para el manejo de situaciones de error o riesgo en materia de inversiones.

Recomendación A la Sección Administrativa de OPES y a la UCAF

Desarrollar un modelo de valoración de riesgos para las inversiones apegado a la normativa existente en materia de riesgos, dicho modelo deberá enfocarse al cumplimiento de los objetivos institucionales y al adecuado manejo y registro de las inversiones en un entorno caracterizado por altos niveles de complejidad a consecuencia de la globalización económica de los mercados actuales. Hallazgo Nº4: Carencia de adecuados canales de comunicación entre la Sección

Administrativa y la Unidad encargada de la Contabilidad. Condición Sobre este hallazgo podemos mencionar lo siguiente:

1. Se observó que la Sección Administrativa y la UCAF carecen de adecuados canales de comunicación ya que existen diferencias significativas entre la información que se registra en la contabilidad y la que genera o transmite la Sección Administrativa sobre las inversiones toda vez que no hay certeza de que se envié la información.

2. Ausencia de controles cruzados que aseguren que la información que se

comunica, posee la calidad necesaria, además de que su traslado no es bajo las adecuadas condiciones de seguridad y confidencialidad.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 9

Criterio

Ley de Control Interno 8292, Capítulo III, Artículo 13 "Ambiente de Control interno"

Oficio de la C.G.R. “Directrices sobre la gestión de inversiones del sector público” Inciso D, del artículo 1.

Normas de control Interno para Sector Público (N-2-2009-CO-DFOE), Capítulo 5 Normas sobre sistemas de información, enunciado 5.7 “Calidad de la comunicación”

Causa La falta de mecanismos y procedimientos que permitan garantizar razonablemente la comunicación dentro del proceso. Efectos reales o potenciales

1. Registro incorrecto e inoportuno de las inversiones.

2. Carencia de informes sobre el estado de las inversiones oportunos, fiables y documentados

3. Pérdida de información y documentación indispensable para el control de las inversiones.

Recomendación A la UCAF y a la Sección Administrativa de OPES

Establecer los procesos necesarios para asegurar razonablemente que la comunicación de la información de inversiones se da de forma adecuada entre las instancias pertinentes y en el tiempo propicio en atención de las necesidades de los usuarios vinculados. A la vez que dicha información pueda ser conocida por las instancias competentes dentro y fuera de la institución permitiendo actuar con ella de forma oportuna y segura en el logro de los objetivos institucionales.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 10

Hallazgo Nº5: Ausencia de acciones de capacitación periódicas para el personal a cargo de las inversiones.

Condición Con base en las entrevistas aplicadas al personal que efectúa las inversiones, se determinó que no existe capacitación continua en esta materia.

Criterio

Normas de control Interno para SP (N-2-2009-CO-DFOE), Capitulo 2 Normas sobre ambiente de control, enunciado 2.4

Causa

1. Ausencia de una estructura organizacional definida de acuerdo con los objetivos institucionales.

2. Falta de políticas y acciones oportunas que impulsen la obtención de un mayor nivel de conocimientos para un mejor desempeño de labores.

Efectos reales o potenciales

1. Desactualización o falta de conocimientos del personal para determinar nuevas acciones de mejora para las inversiones

2. Incapacidad del personal para diagnosticar hechos, tendencias o situaciones de riesgo de las inversiones.

3. Desconocimiento de los funcionarios de inversiones de nuevos productos del mercado bursátil.

Recomendación A la UCAF y a la Sección Administrativa de OPES Se recomienda a ambas áreas evaluar las necesidades de capacitación en materia de inversiones y elaborar un programa de capacitación pertinente.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 11

Hallazgo Nº6: Ausencia de informes periódicos, suficientes y relevantes para la Administración, en materia de Inversiones.

Condición Analizada la documentación de inversiones se pudo establecer la carencia de informes periódicos, suficientes y relevantes para el órgano superior, sobre el manejo de las inversiones en títulos valores y sobre el cual se toman las decisiones para invertir.

Por ejemplo en las actas desde el año 2010 no se discute ningún tema de inversiones.

Criterio

Oficio de la CGR “Directrices sobre la gestión de inversiones del sector público” Inciso D, del artículo 1.

Normas de control Interno para SP (N-2-2009-CO-DFOE), Capítulo 4 Normas sobre actividades de control, enunciado 4.5.1 Supervisión contante.

Causa

1. La falta de procedimientos adecuados para las inversiones.

2. La falta de acciones de control y supervisión de los órganos superiores del CONARE.

3. Falta de normativa Efectos reales o potenciales

1. Desconocimiento de la situación bursátil de la institución en materia de inversiones.

2. Falta de información oportuna para la retroalimentación y la toma de decisiones entorno a las inversiones.

Recomendación A la UCAF y a la Sección Administrativa de OPES Se recomienda a la UCAF y a la sección Administrativa de OPES promover actividades de rendición de cuentas de manera periódica y oportuna, donde se den a conocer los logros obtenidos; además de la comprobación del cumplimiento de los objetivos planteados y de las regulaciones pertinentes. Establecer formalmente las actividades de revisión y de supervisión de toda la información que se genera en ambas instancias.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 12

Hallazgo Nº7: Carencia de Flujos de Efectivo para determinar niveles adecuados en las inversiones

Condición Del análisis del proceso de inversiones se observó que no se realizan flujos de efectivo con el cual se conozca oportunamente los disponibles o necesidades de efectivo para poder tomar decisiones de inversión más certeras y confiables. Criterio

Oficio de la CGR “Directrices sobre la gestión de inversiones del sector público” Inciso D, del artículo 1.

Causa

1. Inobservancia de la normativa existente en materia de inversiones y control interno.

2. Ausencia de un procedimiento actualizado para las inversiones.

Efectos reales o potenciales 1. Esta condición no permite conocer las cifras reales que se mantienen en las cuentas

corrientes institucionales para asumir los posibles gastos y poder definir los montos a invertir con sustento.

2. Incremento de los riesgos de afectación a la liquidez institucional para la atención normal de sus obligaciones.

3. La administración tiene que invertir más tiempo en la recolección de información presupuestaria para poder conocer un aproximado de los montos disponibles.

4. Esta condición no permite a la administración conocer los excesos de liquidez en las cuentas; lo que permitiría tomar acciones rápidas para contrarrestar este efecto.

Recomendación A la UCAF Se recomienda la elaboración de Flujos de Efectivo mensuales, que brinden información oportuna y confiable a los jerarcas y demás titulares con respecto a los niveles de liquidez que se mantienen y que la misma sirva en la toma de decisiones bursátiles.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 13

Hallazgo Nº8: Inactividad de la Comisión de Inversiones. Condición

1. En la actualidad las decisiones de inversión están siendo tomadas por el área administrativa del CONARE y no por la Comisión de Inversiones la cual fue creada para tal efecto.

2. De la revisión de las actas del CONARE del periodo 2009 se observó que en la

sesión del 26 de mayo del 2009 bajo el acta número 15-09, se establece la creación de una comisión de Inversiones para el CONARE, que incluía un funcionario de una universidad. La misma sólo sesionó en dos ocasiones en el CONARE, es así como se evidencia la inactividad de la misma.

Criterio

Oficio de la CGR “Directrices sobre la gestión de inversiones del sector público” Inciso D, del articulo 1

CONARE. Acta 15-09 del 26 de mayo del 2009. Causa

1. Falta de interés en los objetivos institucionales por parte de los miembros integrantes de la comisión de inversiones.

2. La falta de una estructura definida a quien direccionar los acuerdos tomados en temas de inversión.

3. Conformación de la comisión con personas externas, que no tienen una obligación directa con el CONARE

Efectos reales o potenciales

1. Carencia de políticas y lineamientos de inversión oportunos y pertinentes.

2. Insuficiencia de lineamientos para establecer los niveles de responsabilidad de los encargados de las inversiones.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 14

Recomendación Al Jerarca Superior. Evaluar la necesidad de activar la comisión de inversiones o crear una nueva comisión y establecer formalmente los roles y las responsabilidades de los participantes. Hallazgo Nº9: Carencia de adecuados auxiliares y conciliaciones de las

inversiones Condición

a) No se están realizando conciliaciones sobre las inversiones de manera mensual, donde se pueda determinar oportunamente las diferencias entre los registros contables y lo indicado en los estados de cuenta bursátil y que las mismas se ajusten oportunamente.

b) Se observó que no existe un adecuado registro que permita identificar los montos acumulados por concepto de intereses, ganancias y otros rubros de las inversiones.

c) Carencia de información de los cálculos realizados y tipos de cambios empleados para el registro de las valuaciones de inversiones.

Criterio

Oficio de la CGR “Directrices sobre la gestión de inversiones del sector público” Inciso D, del artículo 1.

“Decreto N 34460 H Principios de Contabilidad aplicables al Sector Público Costarricense”. Revelación suficiente.

Normas de control Interno para SP (N-2-2009-CO-DFOE), Capitulo 5 Normas sobre sistemas de información, enunciado5.4 y 5.6

Causa

1. La falta de un adecuado Manual de procedimientos para las inversiones.

2. Desconocimiento de la normativa existente.

3. Práctica inadecuada de no dejar documentados los cálculos y referencias para los mismos.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 15

Efectos reales o potenciales

1. Desconocimiento de los índices de rendimiento de las inversiones.

2. Omisiones y registro incorrecto de las inversiones del CONARE.

3. Carencia de información para la identificación de la partida específica de donde fueron tomados los fondos.

4. Información insuficiente para el conocimiento detallado de los movimientos de las inversiones.

5. Imposibilidad de verificar la fiabilidad de la información relacionada con rendimientos de las inversiones

6. Imposibilidad de detectar oportunamente errores en los registros.

Recomendación A la UCAF

a) Se recomienda emitir directrices para llevar a cabo mensualmente los auxiliares y conciliaciones de las inversiones, a fin de llevar un adecuado control de las inversiones.

b) Documentar y registrar claramente los intereses, descuentos u otros rubros de las inversiones, a fin de poder verificar dichos montos con sus respectivos documentos fuentes.

c) Documentar apropiadamente todos los cálculos de valuación de inversiones con los respectivos tipos de cambio utilizados, y que los mismos sean verificados previo a su registro contable.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 16

Hallazgo Nº10: Deficiencias de control sobre el proceso de las Inversiones. Condición Se pudo determinar una serie de debilidades de control en el procesamiento y registro de las inversiones según se detalla:

1. Revisados los documentos soportes que se resguardan de las transacciones por inversiones, se logró establecer que la documentación empleada como sustento carece de formularios uniformes para el manejo de las mismas.

2. Los auxiliares de inversiones que confecciona la sección Administrativa son

elaborados sin seguir una enumeración consecutiva, sin tipos de cambio de referencia de la moneda extranjera y sin firmas de elaboración y autorización.

3. Registro inoportuno de los movimientos contables de las inversiones ya que se

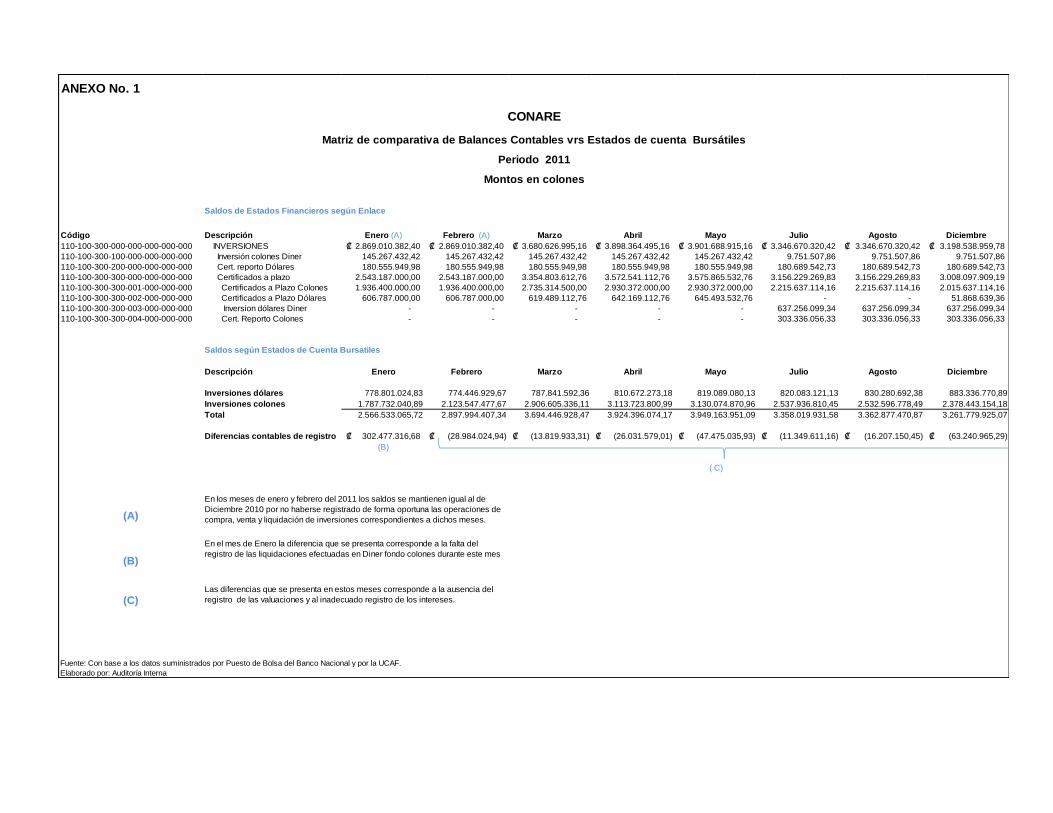

efectúan de manera postergada dejando varios meses sin registrar las transacciones, lo que genera diferencias por montos significativos entre la información contable y los Estados Bursátiles del Banco o Puesto de Bolsa, ya que se efectúan solamente dos registros por año. Además esta práctica genera diferencias al cierre del periodo contable anual. ( ver anexo 1)

4. Errores de registro en los movimientos contables de las inversiones. Tal como se

muestra en el anexo 1 podemos detallar que para el mes de Enero del 2011 la contabilidad de inversiones no llevo a cabo el registro de los movimientos realizados en Diner Fondo colones por el monto total de ¢301,796,750.00 millones de colones, además no se registraron los intereses generados de dicho producto los cuales ascienden a un total aproximado de ¢8,800.000.00.

5. Algunos registros de inversiones se realizan con el Estado de cuenta Bancario y

no con los comprobantes de movimiento bursátil. Ejemplos

a. De los asientos contables AD 292011, fecha 31 de mayo del 2011, DT-08765575, fecha 5 de abril del 2011, DE 00287121 fecha 10 de junio del 2011, TX 27014102, fecha 24 de octubre del 2011 pudimos establecer que contablemente no cuentan con los documentos soporte pertinentes.

b. No existe un adecuado expediente con referencias cruzadas de las inversiones realizadas, en el cual se mantengan copias de los comprobantes del movimiento bursátil, los estados de cuenta o portafolios bursátiles y los documentos respaldo del asiento contable ejecutado y revisado

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 17

Criterio

Oficio de la CGR “Directrices sobre la gestión de inversiones del sector público” Inciso D, del artículo

Decreto N 34460-H Principios de Contabilidad Aplicables al sector Público Costarricense, Artículo 1, 2, 3,4 y 5.

Normas de control Interno para Sector Público (N-2-2009-CO-DFOE), Capítulo 4 Normas sobre actividades de control, enunciado 4.4

Causa

1. La falta de adecuada supervisión continúa sobre la ejecución de los registros contables de la institución.

2. La falta de políticas de registro para los movimientos de inversiones.

3. Falta de rigurosidad en la aplicación de sanas prácticas de registro contable en materia de inversiones.

4. Desconocimiento de la normativa existente. Efectos reales o potenciales

1) Presentación de información insuficiente e inoportuna. 2) Falta de confiablidad y oportunidad de la información contable. 3) Incumplimiento del ordenamiento jurídico y técnico existente. 4) Incremento de los riesgos de pérdida de capital. 5) Extravío de documentación de importancia para el soporte de los movimientos de

inversiones. 6) Falta de información para la rendición de cuentas o establecimiento de

responsabilidades.

Recomendación A la UCAF Se recomienda a las Jefaturas y los titulares de subordinados de UCAF emprender las medidas necesarias para llevar a cabo las correcciones que correspondan de los registros contables del periodo analizado y para los meses subsecuentes, así como verificar e incluir todos los documentos necesarios para una adecuada presentación de los respaldos de dichos movimientos.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 18

Se recomienda a los funcionarios de UCAF establecer elementos y condiciones de control para uniformar, organizar, registrar y documentar de forma oportuna, eficiente y económica los movimientos contables originados por las inversiones del CONARE. A la Sección Administrativa de OPES

Se recomienda a la Jefatura y los titulares subordinados, según sus competencias ejecutar las medidas pertinentes para la formulación, unificación, manejo y presentación de los registros de las inversiones de manera oportuna y segura cumpliendo con los fundamentos de la calidad de la información. Hallazgo Nº11: Inoportuno e incorrecto registro contable de los intereses. Condición

Se pudo observar que varios de los registros de los intereses generados por las inversiones fueron mal registrados y los mismos no cuentan con la documentación soporte que les dio origen. Algunos fueron registrados dentro de la cuenta de inversiones. Ejemplo: Asiento AD-872011 Fecha 31 de diciembre del 2011 no quedó claro el detalle del cálculo que dio como origen los ¢67.738.082,10 por concepto de ajuste de intereses. Para el caso del asiento AD-402011 fecha 30 de Junio del 2011, no queda claro la procedencia de los ¢37.279.462,13 por intereses ganados que fueron registrados. IDEM. Criterio

Decreto N 34460-H Principios de Contabilidad Aplicables al sector Público Costarricense, Artículo 4, 5, 6, 10,11 y 12

Causa

1. Deficiencias en la calidad de la información por la falta de procesos claros que respondan a las necesidades de los usuarios.

2. La falta de políticas, procedimientos claros y de aplicación uniforme para el registro para los movimientos de inversiones.

3. La falta de políticas de valuaciones de las inversiones.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 19

Efectos reales o potenciales

1. Información financiera inoportuna e incorrecta.

2. Desconocimiento del rendimiento total de las inversiones para tomar decisiones certeras.

3. No hay certeza que los montos de los ajustes sean los correctos.

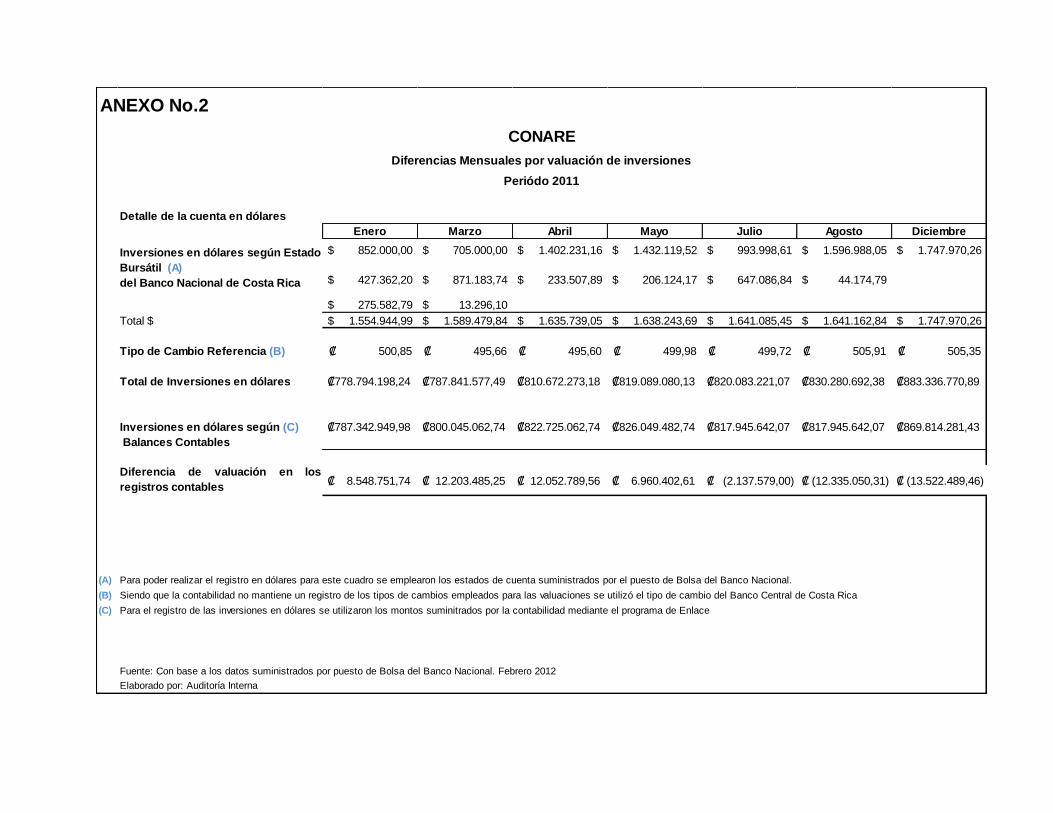

Recomendación A la UCAF Se deben de establecer políticas con relación al registro, cálculo de interés y de valuación de las inversiones, así como definir las responsabilidades de los participantes en este proceso. Además debe darse una adecuada supervisión y revisión de todas las transacciones bursátiles de manera mensual a fin de que se corrijan oportunamente las omisiones y errores. Hallazgo Nº12: Inadecuado cálculo y registro de las valuaciones de las inversiones Condición Se observó que el cálculo y registro de las valuaciones de las inversiones son incorrectos e inoportunos: Por ejemplo, del análisis de los datos obtenidos de los portafolios bursátiles de los meses de enero, marzo, abril, Mayo, Junio, Agosto y Diciembre del 2011, se determinaron diferencias significativas de valuación con respecto a la información contable suministrada por el sistema contable Enlace. En el anexo No.2 adjunto, se muestra como en algunos meses las diferencias van desde ¢2.137.579,00 hasta ¢13.522.489,46. Criterio

Decreto N 34460-H.

Principios de Contabilidad Aplicables al sector Público Costarricense, Artículo 4,5, 6, 10,11 y 12.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 20

Causa

1. Desconocimiento e inaplicación de la normativa técnica existente.

2. La falta de políticas de registro para los movimientos de inversiones.

3. La falta de políticas de valuaciones de las inversiones. Efectos reales o potenciales

1. Información contable inoportuna y no confiable. 2. Aumento de los riesgos de pérdida de capital.

Recomendación A la UCAF

Mensualmente se deben realizar las valuaciones de las inversiones tomando como referencia el tipo de cambio de cierre de mes del Banco donde se tengan las inversiones. El registro de las valuaciones deberá ser realizado en las cuentas contables pertinentes y de manera oportuna.

INF-002-2012 “El proceso de administración y el proceso de registro de las inversiones en el CONARE” 21

6. CONCLUSIÓN

De una manera general, podemos constatar al final de este informe que las políticas, procedimientos y mecanismos de control interno para el proceso de inversiones no constituyen un conjunto completo de las actividades de control adecuadas para el procesamiento y registro de las inversiones institucionales, lo que determina la urgente necesidad de importantes cambios en los mecanismos existentes para el manejo y registro de las Inversiones del CONARE. Como resultado de las herramientas aplicadas en esta auditoria podemos concluir que el sistema específico de valoración de riesgos institucional no incluye de manera adecuada el proceso de inversiones y en consecuencia los riesgos de dicha actividad aun no han sido determinados para una adecuada sustentación de la planificación estratégica y operativa institucional. Asimismo se observó que la supervisión ejercida por los jerarcas sobre el procesamiento y registro de las inversiones no garantiza una adecuada comprobación y verificación de las inversiones realizadas. Lo anterior se fundamenta en la carencia de informes periódicos de rendición de cuentas por parte de las unidades a cargo de estos. Contablemente se encontraron importantes omisiones de registro en las inversiones por la carencia de controles en la gestión institucional, así como por los extensos lapsos de inactividad de registro de las inversiones. Es importante mencionar que el objetivo principal de esta auditoria fue documentar todos los aspectos anteriormente mencionados y girar las debidas recomendaciones para así garantizar un adecuado proceso de control de las actividades requeridas mediante el seguimiento de recomendaciones.

Código Descripción Enero (A) Febrero (A) Marzo Abril Mayo Julio Agosto Diciembre

110-100-300-000-000-000-000-000 INVERSIONES 2.869.010.382,40₡ 2.869.010.382,40₡ 3.680.626.995,16₡ 3.898.364.495,16₡ 3.901.688.915,16₡ 3.346.670.320,42₡ 3.346.670.320,42₡ 3.198.538.959,78₡

110-100-300-100-000-000-000-000 Inversión colones Diner 145.267.432,42 145.267.432,42 145.267.432,42 145.267.432,42 145.267.432,42 9.751.507,86 9.751.507,86 9.751.507,86

110-100-300-200-000-000-000-000 Cert. reporto Dólares 180.555.949,98 180.555.949,98 180.555.949,98 180.555.949,98 180.555.949,98 180.689.542,73 180.689.542,73 180.689.542,73

110-100-300-300-000-000-000-000 Certificados a plazo 2.543.187.000,00 2.543.187.000,00 3.354.803.612,76 3.572.541.112,76 3.575.865.532,76 3.156.229.269,83 3.156.229.269,83 3.008.097.909,19

110-100-300-300-001-000-000-000 Certificados a Plazo Colones 1.936.400.000,00 1.936.400.000,00 2.735.314.500,00 2.930.372.000,00 2.930.372.000,00 2.215.637.114,16 2.215.637.114,16 2.015.637.114,16

110-100-300-300-002-000-000-000 Certificados a Plazo Dólares 606.787.000,00 606.787.000,00 619.489.112,76 642.169.112,76 645.493.532,76 - - 51.868.639,36

110-100-300-300-003-000-000-000 Inversion dólares Diner - - - - - 637.256.099,34 637.256.099,34 637.256.099,34

110-100-300-300-004-000-000-000 Cert. Reporto Colones - - - - - 303.336.056,33 303.336.056,33 303.336.056,33

Descripción Enero Febrero Marzo Abril Mayo Julio Agosto Diciembre

Inversiones dólares 778.801.024,83 774.446.929,67 787.841.592,36 810.672.273,18 819.089.080,13 820.083.121,13 830.280.692,38 883.336.770,89

Inversiones colones 1.787.732.040,89 2.123.547.477,67 2.906.605.336,11 3.113.723.800,99 3.130.074.870,96 2.537.936.810,45 2.532.596.778,49 2.378.443.154,18

Total 2.566.533.065,72 2.897.994.407,34 3.694.446.928,47 3.924.396.074,17 3.949.163.951,09 3.358.019.931,58 3.362.877.470,87 3.261.779.925,07

Diferencias contables de registro 302.477.316,68₡ (28.984.024,94)₡ (13.819.933,31)₡ (26.031.579,01)₡ (47.475.035,93)₡ (11.349.611,16)₡ (16.207.150,45)₡ (63.240.965,29)₡

(B)

( C)

(A)

(B)

(C)

ANEXO No. 1

Fuente: Con base a los datos suministrados por Puesto de Bolsa del Banco Nacional y por la UCAF.

Elaborado por: Auditoría Interna

Montos en colones

CONARE

Matriz de comparativa de Balances Contables vrs Estados de cuenta Bursátiles

Periodo 2011

Saldos de Estados Financieros según Enlace

En los meses de enero y febrero del 2011 los saldos se mantienen igual al de

Diciembre 2010 por no haberse registrado de forma oportuna las operaciones de

compra, venta y liquidación de inversiones correspondientes a dichos meses.

En el mes de Enero la diferencia que se presenta corresponde a la falta del

registro de las liquidaciones efectuadas en Diner fondo colones durante este mes

Las diferencias que se presenta en estos meses corresponde a la ausencia del

registro de las valuaciones y al inadecuado registro de los intereses.

Saldos según Estados de Cuenta Bursatiles

Detalle de la cuenta en dólares

Enero Marzo Abril Mayo Julio Agosto Diciembre

$ 852.000,00 $ 705.000,00 $ 1.402.231,16 $ 1.432.119,52 $ 993.998,61 $ 1.596.988,05 $ 1.747.970,26

$ 427.362,20 $ 871.183,74 $ 233.507,89 $ 206.124,17 $ 647.086,84 $ 44.174,79

$ 275.582,79 $ 13.296,10

Total $ $ 1.554.944,99 $ 1.589.479,84 $ 1.635.739,05 $ 1.638.243,69 $ 1.641.085,45 $ 1.641.162,84 $ 1.747.970,26

Tipo de Cambio Referencia (B) 500,85₡ 495,66₡ 495,60₡ 499,98₡ 499,72₡ 505,91₡ 505,35₡

Total de Inversiones en dólares ₡778.794.198,24 ₡787.841.577,49 ₡810.672.273,18 ₡819.089.080,13 ₡820.083.221,07 ₡830.280.692,38 ₡883.336.770,89

₡787.342.949,98 ₡800.045.062,74 ₡822.725.062,74 ₡826.049.482,74 ₡817.945.642,07 ₡817.945.642,07 ₡869.814.281,43

Diferencia de valuación en los

registros contables ₡ 8.548.751,74 ₡ 12.203.485,25 ₡ 12.052.789,56 ₡ 6.960.402,61 ₡ (2.137.579,00) ₡ (12.335.050,31) ₡ (13.522.489,46)

(A) Para poder realizar el registro en dólares para este cuadro se emplearon los estados de cuenta suministrados por el puesto de Bolsa del Banco Nacional.

(B) Siendo que la contabilidad no mantiene un registro de los tipos de cambios empleados para las valuaciones se utilizó el tipo de cambio del Banco Central de Costa Rica

(C) Para el registro de las inversiones en dólares se utilizaron los montos suminitrados por la contabilidad mediante el programa de Enlace

Fuente: Con base a los datos suministrados por puesto de Bolsa del Banco Nacional. Febrero 2012

ANEXO No.2

Elaborado por: Auditoría Interna

Inversiones en dólares según (C)

Balances Contables

Inversiones en dólares según Estado

Bursátil (A)

del Banco Nacional de Costa Rica

CONARE

Diferencias Mensuales por valuación de inversiones

Periódo 2011