constancia - sgpwe.izt.uam.mxsgpwe.izt.uam.mx/pages/mahr/ponencias/ametponencia11.pdf · la...

TRANSCRIPT

La Asocíacíón Mexícana de E:studíos del Trab~o otorga la presente

CONSTANCIA a Marcela Hernández Romo

Por su partícípacíón como p,onente en la mesa 2 "Empresas 9 empresarios" en el VIl Congreso Nacíonal

"El trab~o en la crísís". Desafíos 9 oportunídades.

¿(________¿/ ( ~ 1 . 1

"7-(a.--; d._/~ /Ve..rn c-4-7 ~ f: Dri. Beatriz Torles Góngora Dra. Marcela Hernández Romo

18-20 de mayo de 2011, Mérida, Yucatán, México

~~

Estrategias Empresariales en Macroempresas Mexicanas. Una Nueva Reestructuración

Empresarial y Productiva”

VII Congreso AMET

“El trabajo en la crisis”. Desafíos y oportunidades.

Mayo de 2011. Mérida, Yucatán

Dra. Marcela Hernández Romo

UAMI

Dra. Marcela A. Hernández R∗

Introducción

La dinámica de la economía en México ha estado marcada por las macroempresas y por las

continuas crisis. En los últimos 25 años México ha oscilado entre un supuesto auge, -como

resultado del modelo económico manufacturero exportador- y las crisis (1982, 1995, 2001

y 2008) con sus relativas recuperaciones posteriores. En este trabajo buscamos dar

cuenta, por un lado y desde el punto de vista de la actual recesión, la dinámica de las 500

macroempresas más importantes de México -de acuerdo a la Revista Expansión1-, y para

esto analizaremos las características que definen la estructura de estos macronegocios con

base en:las ventas netas, las utilidades netas, distribución del empleo por sector, y

cruzaremos a estas variables por el tipo de capital, el sector, así como por rama. En primer

lugar establecemos la estructura de las 500 macroempresas más importantes en el año 2005

que representan el auge después de la crisis del 2001 y el año 2009 caracterizado por la

crisis actual. La información que se analizará corresponde al año 2005 y 2009 con datos

publicados en el 2006 y 2010, respectivamente por Expansión.

En un segundo momento, pasamos a analizar las estrategias empresariales establecidas

entre el 2005 y el 2009 de las 25 macroempresas mexicanas privadas más importantes. El

2005 nos sirve de base para observar el comportamiento que guardaron las macroempresas

en el 2009, año crítico de la crisis en comparación con el año de auge del 2005 e identificar

las estrategias que pusieron en juego las compañías para mantenerse en el mercado, sin

pretender decir que estas marcarán el futuro de las compañías.

La elección de los 25 macronegocios correspondió a su ubicación dentro de las 50

primeras macroempresas en la lista de las 500. Se seleccionaron solo empresas que fueran

de capital nacional y fueran individuales y/o holding; además estas empresas cumplen con

∗ Profesora investigadora de la Maestría y Doctorado en Estudios Sociales, línea Laborales. UAMI 1 La Revista expansión define a las 500 empresas por la posición que ocupan en las ventas netas, utilidades netas y número de empleos generados en el mundo tanto por empresas mexicanas como por empresas trasnacionales

otros criterios para su clasificación, como son el porcentaje de ventas al exterior; el número

de plantas (filiales) ubicadas en el extranjero y el número de empleos generados.

Para el análisis de las estrategias se consulto además de la BMV, los informes anuales de

las empresas, las paginas Web de las compañías, así como la revista y la base de datos de

Expansión. Asimismo, se retoma parte de entrevistas realizadas por Hernández (2008) a

algunos directores de las macro-empresas con relación a las estrategias implementadas.

El presente ensayo también busca establecer las diferentes configuraciones estratégicas

empresariales. La manera de analizar las estrategia es por niveles e implica tres

dimensiones interrelacionadas entre si: la referente al proceso interno de la empresa de

reestructuración productiva y que define la configuración sociotécnica de los procesos de

trabajo (decisión sobre la organización del trabajo, el nivel tecnológico, la gestión de la

mano de obra y gerencial, las relaciones laborales y gerenciales, la cultura empresarial,

gerencial y de trabajo) tendientes a aumentar la productividad o calidad de procesos o

productos; el segundo nivel son las estrategias que se ponen en juego hacia el exterior de la

compañía, que si bien repercuten al interno de la empresa, implican otros procesos, tales

son las alianzas estratégicas, las estrategias de comercialización, distribución y logística, la

inserción dentro de una cadena global de producción que supone contar con ventajas

comparativas de primer orden, como el dónde adquirir o desarrollar la tecnología, lograr la

participación de inversión extranjera, el establecimiento de redes de clientes y proveedores,

el desarrollo o adquisición de marcas de prestigio y la relación con los diferentes gobiernos

locales y en el sentido amplio con el Estado. El tercer nivel implica otros procesos que

impactan a la empresa hacia el exterior y el interior de la misma, son las políticas

macroeconómicas que emanan del corporativo, las propias reestructuraciones corporativas

y gerenciales. (Hernández R, 2009)

Al final, hacemos un recuento de las estrategias implementadas con relación a los periodos

de las anteriores crisis, esto se hace a partir de la década de los ochenta del siglo pasado,

periodo caracterizado por la primera gran reestructuración productiva, hasta las estrategias

analizadas en el 2009.

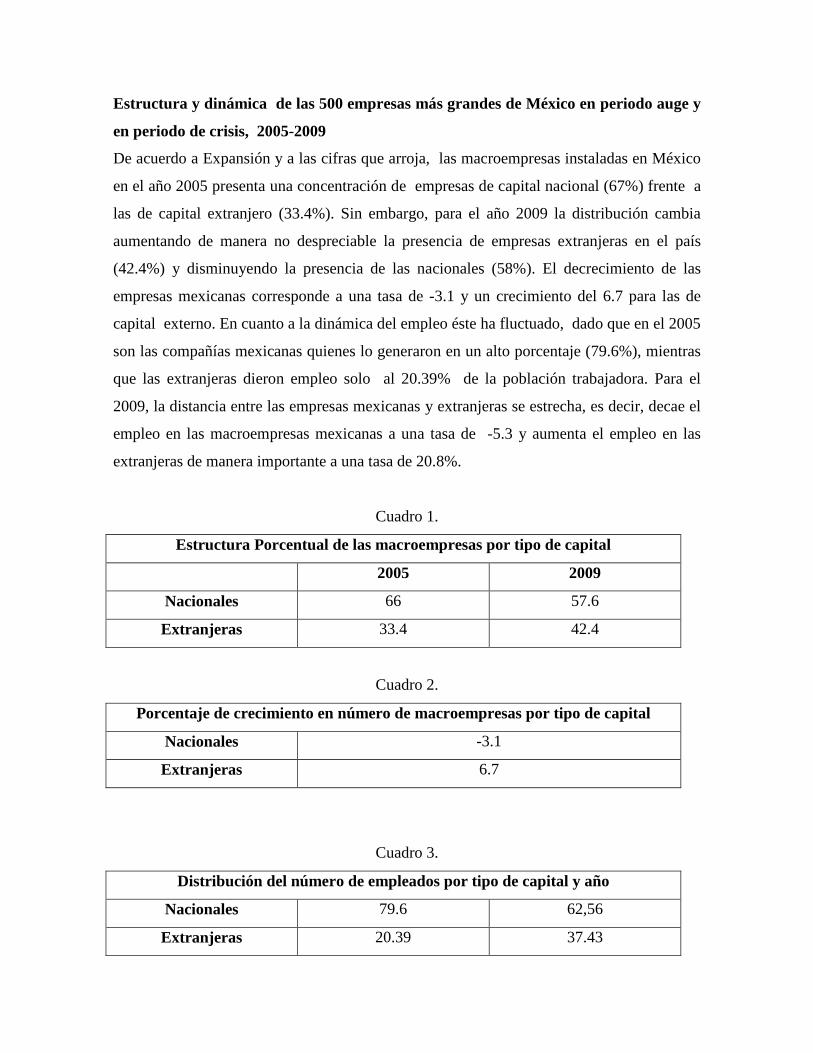

Estructura y dinámica de las 500 empresas más grandes de México en periodo auge y

en periodo de crisis, 2005-2009

De acuerdo a Expansión y a las cifras que arroja, las macroempresas instaladas en México

en el año 2005 presenta una concentración de empresas de capital nacional (67%) frente a

las de capital extranjero (33.4%). Sin embargo, para el año 2009 la distribución cambia

aumentando de manera no despreciable la presencia de empresas extranjeras en el país

(42.4%) y disminuyendo la presencia de las nacionales (58%). El decrecimiento de las

empresas mexicanas corresponde a una tasa de -3.1 y un crecimiento del 6.7 para las de

capital externo. En cuanto a la dinámica del empleo éste ha fluctuado, dado que en el 2005

son las compañías mexicanas quienes lo generaron en un alto porcentaje (79.6%), mientras

que las extranjeras dieron empleo solo al 20.39% de la población trabajadora. Para el

2009, la distancia entre las empresas mexicanas y extranjeras se estrecha, es decir, decae el

empleo en las macroempresas mexicanas a una tasa de -5.3 y aumenta el empleo en las

extranjeras de manera importante a una tasa de 20.8%.

Cuadro 1.

Estructura Porcentual de las macroempresas por tipo de capital

2005 2009

Nacionales 66 57.6

Extranjeras 33.4 42.4

Cuadro 2.

Porcentaje de crecimiento en número de macroempresas por tipo de capital

Nacionales -3.1

Extranjeras 6.7

Cuadro 3.

Distribución del número de empleados por tipo de capital y año

Nacionales 79.6 62,56

Extranjeras 20.39 37.43

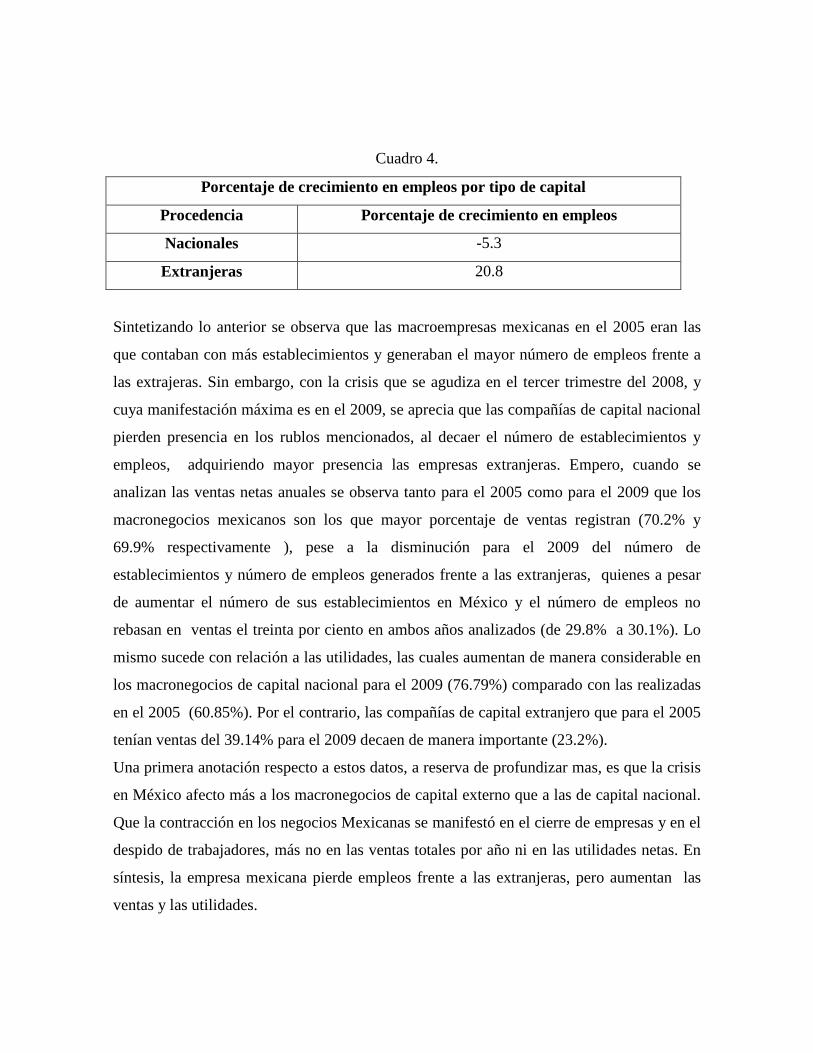

Cuadro 4.

Porcentaje de crecimiento en empleos por tipo de capital

Procedencia Porcentaje de crecimiento en empleos

Nacionales -5.3

Extranjeras 20.8

Sintetizando lo anterior se observa que las macroempresas mexicanas en el 2005 eran las

que contaban con más establecimientos y generaban el mayor número de empleos frente a

las extrajeras. Sin embargo, con la crisis que se agudiza en el tercer trimestre del 2008, y

cuya manifestación máxima es en el 2009, se aprecia que las compañías de capital nacional

pierden presencia en los rublos mencionados, al decaer el número de establecimientos y

empleos, adquiriendo mayor presencia las empresas extranjeras. Empero, cuando se

analizan las ventas netas anuales se observa tanto para el 2005 como para el 2009 que los

macronegocios mexicanos son los que mayor porcentaje de ventas registran (70.2% y

69.9% respectivamente ), pese a la disminución para el 2009 del número de

establecimientos y número de empleos generados frente a las extranjeras, quienes a pesar

de aumentar el número de sus establecimientos en México y el número de empleos no

rebasan en ventas el treinta por ciento en ambos años analizados (de 29.8% a 30.1%). Lo

mismo sucede con relación a las utilidades, las cuales aumentan de manera considerable en

los macronegocios de capital nacional para el 2009 (76.79%) comparado con las realizadas

en el 2005 (60.85%). Por el contrario, las compañías de capital extranjero que para el 2005

tenían ventas del 39.14% para el 2009 decaen de manera importante (23.2%).

Una primera anotación respecto a estos datos, a reserva de profundizar mas, es que la crisis

en México afecto más a los macronegocios de capital externo que a las de capital nacional.

Que la contracción en los negocios Mexicanas se manifestó en el cierre de empresas y en el

despido de trabajadores, más no en las ventas totales por año ni en las utilidades netas. En

síntesis, la empresa mexicana pierde empleos frente a las extranjeras, pero aumentan las

ventas y las utilidades.

500 EN MÉXICO POR SECTOR

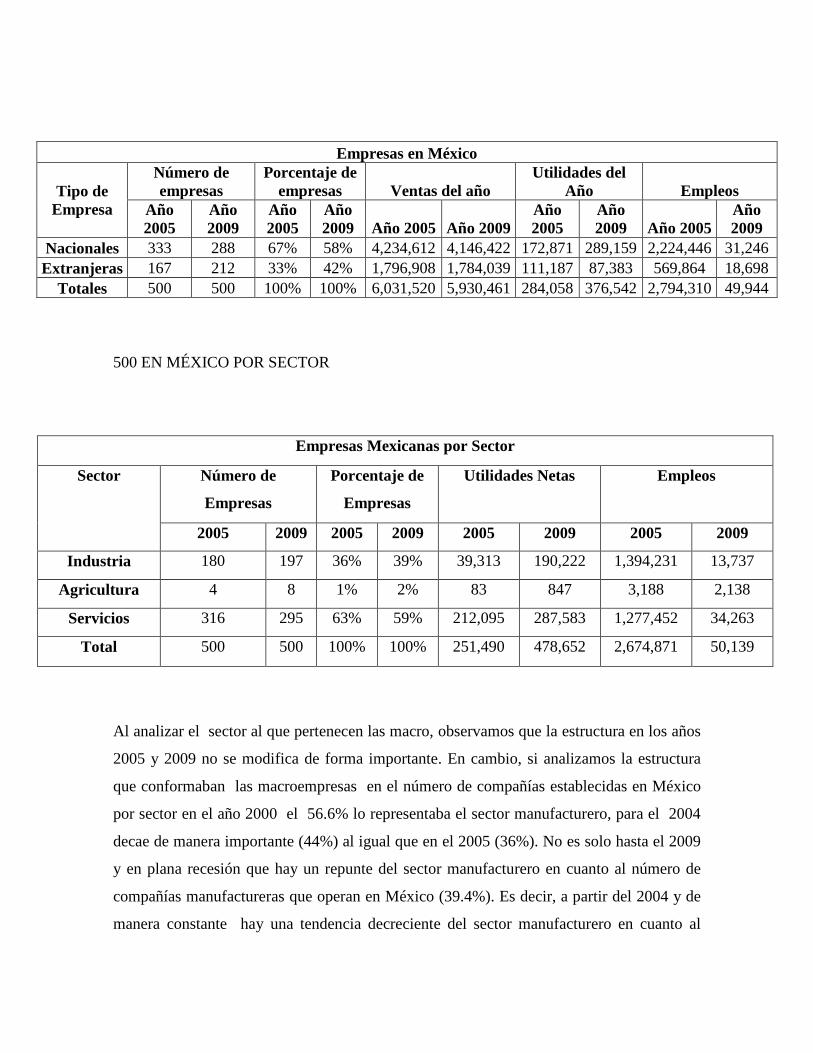

Empresas Mexicanas por Sector

Sector Número de

Empresas

Porcentaje de

Empresas

Utilidades Netas Empleos

2005 2009 2005 2009 2005 2009 2005 2009

Industria 180 197 36% 39% 39,313 190,222 1,394,231 13,737

Agricultura 4 8 1% 2% 83 847 3,188 2,138

Servicios 316 295 63% 59% 212,095 287,583 1,277,452 34,263

Total 500 500 100% 100% 251,490 478,652 2,674,871 50,139

Al analizar el sector al que pertenecen las macro, observamos que la estructura en los años

2005 y 2009 no se modifica de forma importante. En cambio, si analizamos la estructura

que conformaban las macroempresas en el número de compañías establecidas en México

por sector en el año 2000 el 56.6% lo representaba el sector manufacturero, para el 2004

decae de manera importante (44%) al igual que en el 2005 (36%). No es solo hasta el 2009

y en plana recesión que hay un repunte del sector manufacturero en cuanto al número de

compañías manufactureras que operan en México (39.4%). Es decir, a partir del 2004 y de

manera constante hay una tendencia decreciente del sector manufacturero en cuanto al

Empresas en México

Tipo de Empresa

Número de empresas

Porcentaje de empresas Ventas del año

Utilidades del Año Empleos

Año 2005

Año 2009

Año 2005

Año 2009 Año 2005 Año 2009

Año 2005

Año 2009 Año 2005

Año 2009

Nacionales 333 288 67% 58% 4,234,612 4,146,422 172,871 289,159 2,224,446 31,246 Extranjeras 167 212 33% 42% 1,796,908 1,784,039 111,187 87,383 569,864 18,698

Totales 500 500 100% 100% 6,031,520 5,930,461 284,058 376,542 2,794,310 49,944

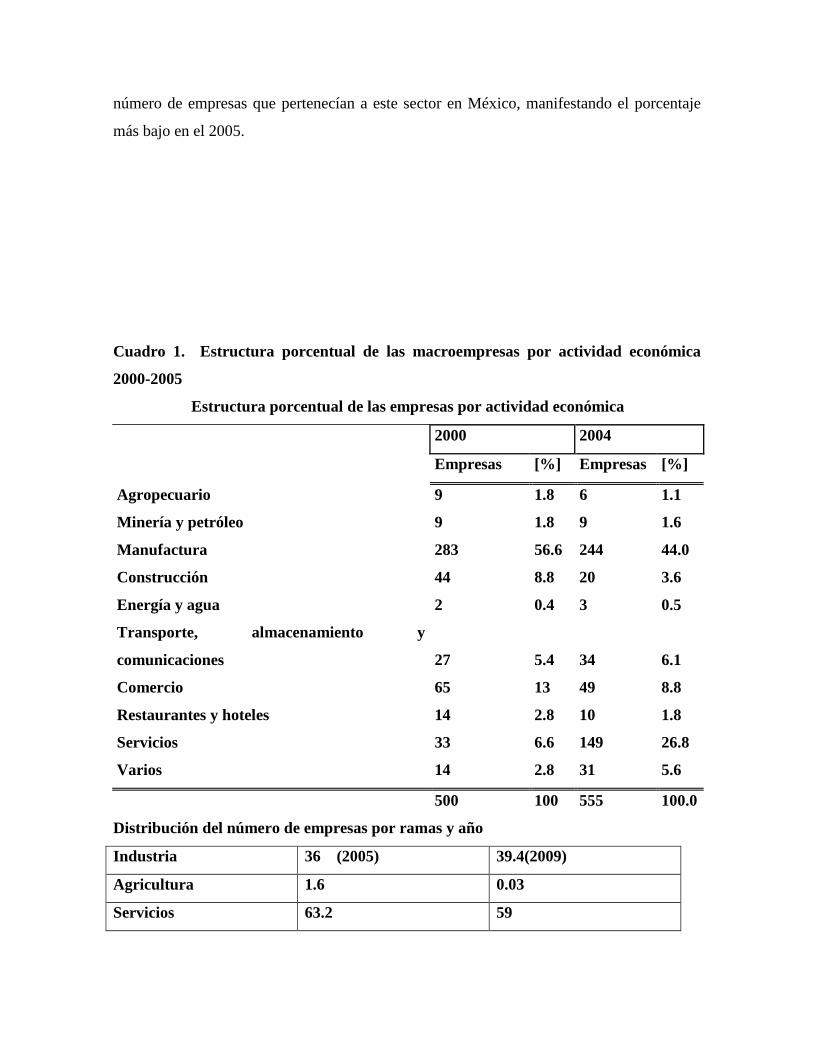

número de empresas que pertenecían a este sector en México, manifestando el porcentaje

más bajo en el 2005.

Cuadro 1. Estructura porcentual de las macroempresas por actividad económica

2000-2005

Estructura porcentual de las empresas por actividad económica

2000 2004

Empresas [%] Empresas [%]

Agropecuario 9 1.8 6 1.1

Minería y petróleo 9 1.8 9 1.6

Manufactura 283 56.6 244 44.0

Construcción 44 8.8 20 3.6

Energía y agua 2 0.4 3 0.5

Transporte, almacenamiento y

comunicaciones 27 5.4 34 6.1

Comercio 65 13 49 8.8

Restaurantes y hoteles 14 2.8 10 1.8

Servicios 33 6.6 149 26.8

Varios 14 2.8 31 5.6

500 100 555 100.0

Distribución del número de empresas por ramas y año

Industria 36 (2005) 39.4(2009)

Agricultura 1.6 0.03

Servicios 63.2 59

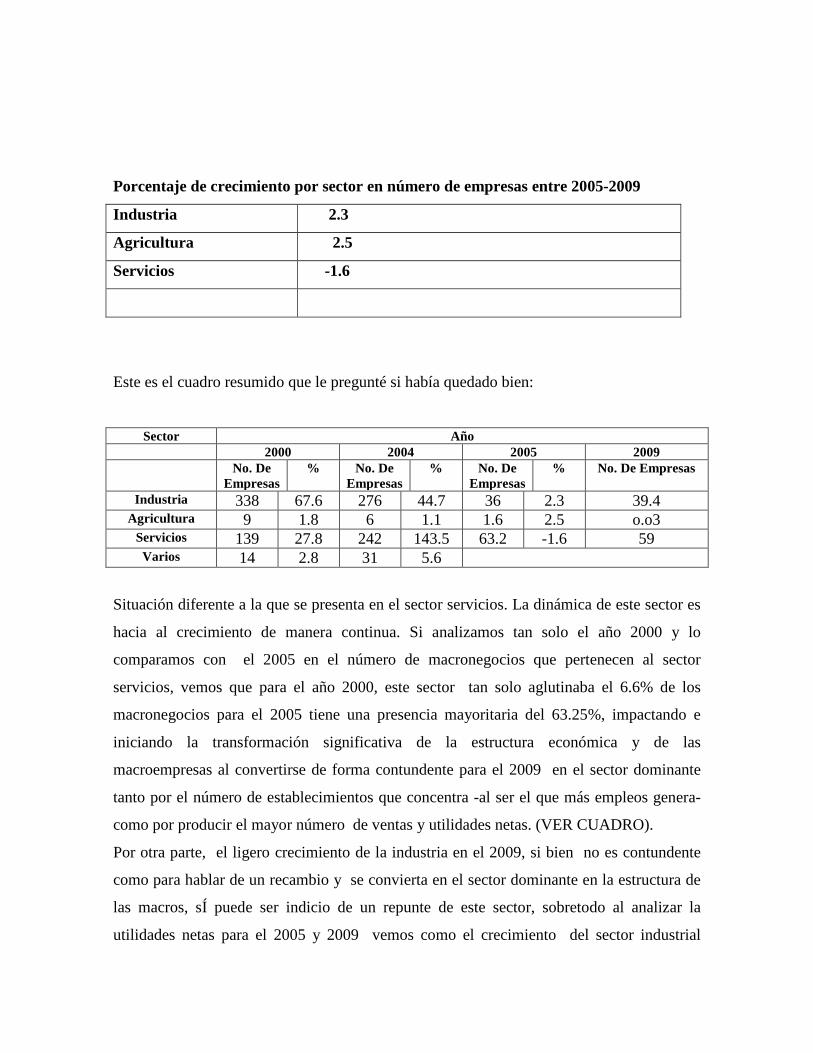

Porcentaje de crecimiento por sector en número de empresas entre 2005-2009

Industria 2.3

Agricultura 2.5

Servicios -1.6

Este es el cuadro resumido que le pregunté si había quedado bien:

Sector Año

2000 2004 2005 2009 No. De

Empresas % No. De

Empresas % No. De

Empresas % No. De Empresas

Industria 338 67.6 276 44.7 36 2.3 39.4 Agricultura 9 1.8 6 1.1 1.6 2.5 o.o3

Servicios 139 27.8 242 143.5 63.2 -1.6 59 Varios 14 2.8 31 5.6

Situación diferente a la que se presenta en el sector servicios. La dinámica de este sector es

hacia al crecimiento de manera continua. Si analizamos tan solo el año 2000 y lo

comparamos con el 2005 en el número de macronegocios que pertenecen al sector

servicios, vemos que para el año 2000, este sector tan solo aglutinaba el 6.6% de los

macronegocios para el 2005 tiene una presencia mayoritaria del 63.25%, impactando e

iniciando la transformación significativa de la estructura económica y de las

macroempresas al convertirse de forma contundente para el 2009 en el sector dominante

tanto por el número de establecimientos que concentra -al ser el que más empleos genera-

como por producir el mayor número de ventas y utilidades netas. (VER CUADRO).

Por otra parte, el ligero crecimiento de la industria en el 2009, si bien no es contundente

como para hablar de un recambio y se convierta en el sector dominante en la estructura de

las macros, sÍ puede ser indicio de un repunte de este sector, sobretodo al analizar la

utilidades netas para el 2005 y 2009 vemos como el crecimiento del sector industrial

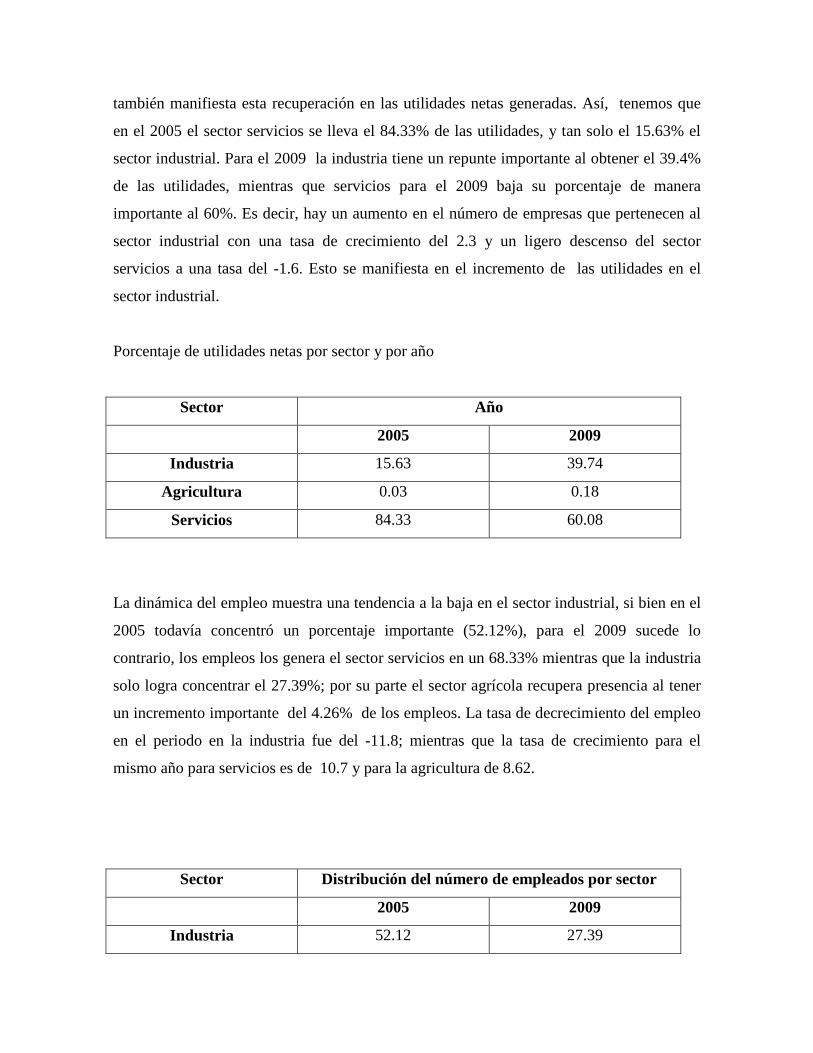

también manifiesta esta recuperación en las utilidades netas generadas. Así, tenemos que

en el 2005 el sector servicios se lleva el 84.33% de las utilidades, y tan solo el 15.63% el

sector industrial. Para el 2009 la industria tiene un repunte importante al obtener el 39.4%

de las utilidades, mientras que servicios para el 2009 baja su porcentaje de manera

importante al 60%. Es decir, hay un aumento en el número de empresas que pertenecen al

sector industrial con una tasa de crecimiento del 2.3 y un ligero descenso del sector

servicios a una tasa del -1.6. Esto se manifiesta en el incremento de las utilidades en el

sector industrial.

Porcentaje de utilidades netas por sector y por año

Sector Año

2005 2009

Industria 15.63 39.74

Agricultura 0.03 0.18

Servicios 84.33 60.08

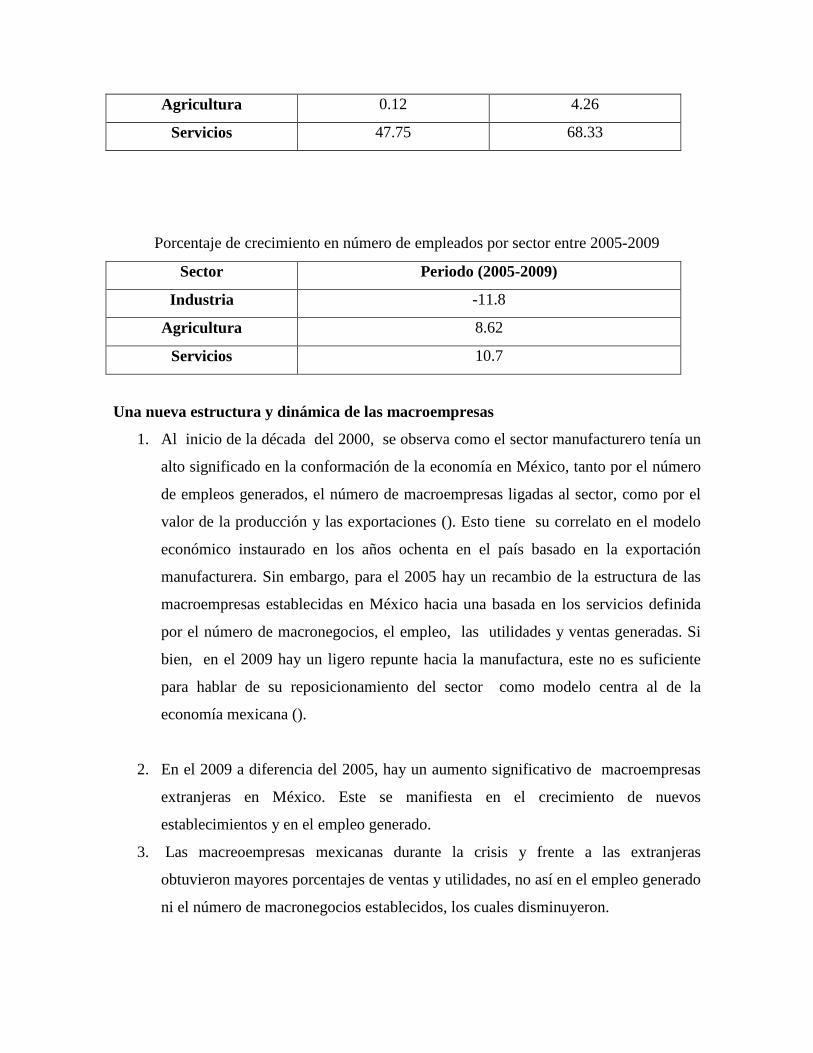

La dinámica del empleo muestra una tendencia a la baja en el sector industrial, si bien en el

2005 todavía concentró un porcentaje importante (52.12%), para el 2009 sucede lo

contrario, los empleos los genera el sector servicios en un 68.33% mientras que la industria

solo logra concentrar el 27.39%; por su parte el sector agrícola recupera presencia al tener

un incremento importante del 4.26% de los empleos. La tasa de decrecimiento del empleo

en el periodo en la industria fue del -11.8; mientras que la tasa de crecimiento para el

mismo año para servicios es de 10.7 y para la agricultura de 8.62.

Sector Distribución del número de empleados por sector

2005 2009

Industria 52.12 27.39

Agricultura 0.12 4.26

Servicios 47.75 68.33

Porcentaje de crecimiento en número de empleados por sector entre 2005-2009

Sector Periodo (2005-2009)

Industria -11.8

Agricultura 8.62

Servicios 10.7

Una nueva estructura y dinámica de las macroempresas

1. Al inicio de la década del 2000, se observa como el sector manufacturero tenía un

alto significado en la conformación de la economía en México, tanto por el número

de empleos generados, el número de macroempresas ligadas al sector, como por el

valor de la producción y las exportaciones (). Esto tiene su correlato en el modelo

económico instaurado en los años ochenta en el país basado en la exportación

manufacturera. Sin embargo, para el 2005 hay un recambio de la estructura de las

macroempresas establecidas en México hacia una basada en los servicios definida

por el número de macronegocios, el empleo, las utilidades y ventas generadas. Si

bien, en el 2009 hay un ligero repunte hacia la manufactura, este no es suficiente

para hablar de su reposicionamiento del sector como modelo centra al de la

economía mexicana ().

2. En el 2009 a diferencia del 2005, hay un aumento significativo de macroempresas

extranjeras en México. Este se manifiesta en el crecimiento de nuevos

establecimientos y en el empleo generado.

3. Las macreoempresas mexicanas durante la crisis y frente a las extranjeras

obtuvieron mayores porcentajes de ventas y utilidades, no así en el empleo generado

ni el número de macronegocios establecidos, los cuales disminuyeron.

En cuanto a las medidas para paliar la crisis, se puede decir que las macroempresas

mantienen en general la tendencia a despedir empleados en momentos críticos (diferentes

investigaciones dan cuenta de que esto sucedió en las crisis de 1982, 1995, 2000) como

estrategia para reducir costos y sobrevivir en periodos de recesión.

El comportamiento de las 500 macroempresas en México refleja la transformación de su

estructura en un periodo de cinco años, esto no solo como resultado de la crisis, sino del

recambio de una política económica basada en la exportación y en la manufactura hacia una

supuesta basada en los servicios. Ahora pasaremos a establecer en un primer momento la

estructura y dinámica de las 25 macroempresas mexicanas privadas para pasar

posteriormente a establecer las configuraciones estratégicas.

Estructura y dinámica de las 25 macroempresa privadas nacionales en México

Al establecer las características de las 25 TOP mexicanas y ver sus diferencias con las 25

TOP más importantes de capital nacional encontramos las siguientes especificidades: tres

son paraestatales (Petróleos Mexicanos, CFE y el INFONAVIT; dos son financieras y

representan al grupo Banamex y Bancomer, y cinco corresponden a las automotrices. Las

13 empresas restantes son macronegocios mexicanos cuyos giros se encuentran

diversificados en telecomunicaciones (4 empresas), minería (dos empresas), alimentos y

bebidas (4), y cemento (1), además de tres grupos con empresas diversificadas en la

industria, el comercio y la petroquímica. Al limitar nuestro universo a las veinticinco TOP

de capital privado nacional encontramos un patrón similar en cuanto a que presentan la

misma diversificación en los giros en los que se ubican las 13 TOP mexicanas de las 25

más importantes (ver cuadro). Es necesario anotar que las macroempresas mexicanas se

mantienen en los sectores tradicionales como son el de alimentos, el de bebidas y el

comercio (departamental y de autoservicios), el cemento, la petroquímica y la minería, con

una incipiente expansión a lo financiero como resultado de la privatización del sector.

(Mientras que) (los macronegocios) extranjeras no se expanden a estos giros, es decir no

compiten por estos nichos de mercado en México, a excepción de telecomunicaciones y lo

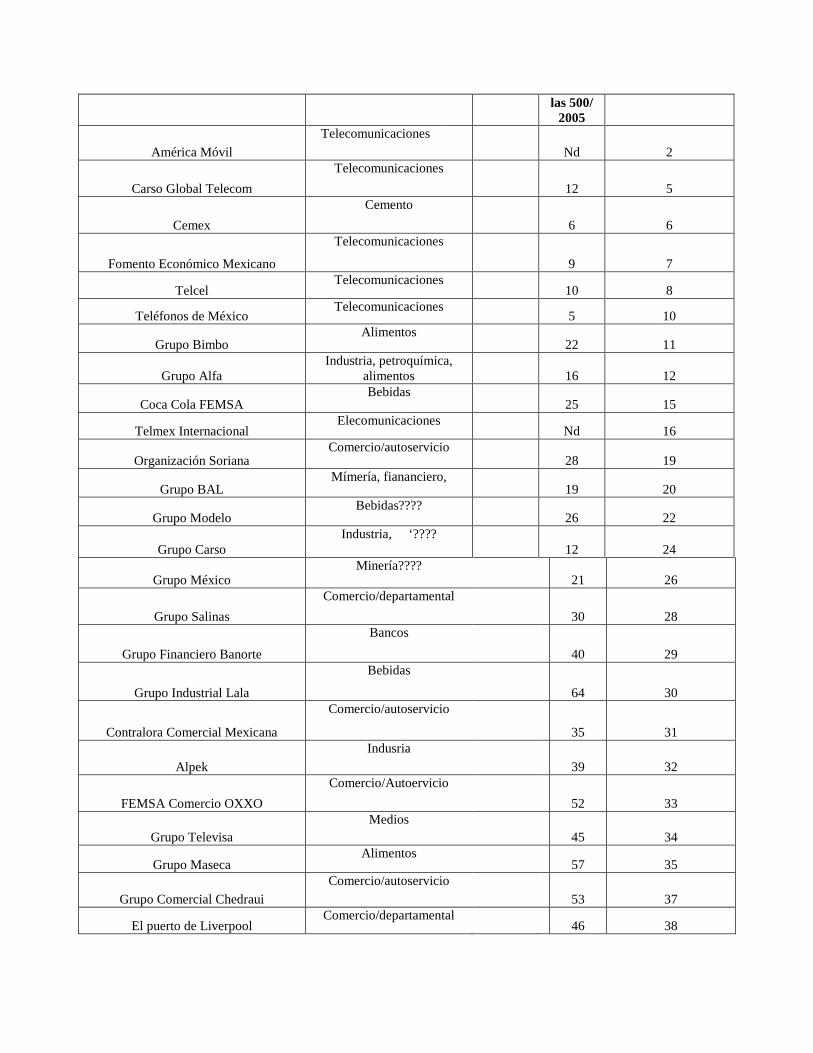

financiero. Posición y giro de las 25 macroempresas mexicanas dentro de las 500

Empresa

Giro Año de

fundación Posición

dentro de Posición dentro de

las 500/2009

las 500/ 2005

América Móvil Telecomunicaciones

Nd 2

Carso Global Telecom Telecomunicaciones

12 5

Cemex Cemento

6 6

Fomento Económico Mexicano

Telecomunicaciones

9 7

Telcel Telecomunicaciones

10 8

Teléfonos de México Telecomunicaciones

5 10

Grupo Bimbo Alimentos

22 11

Grupo Alfa Industria, petroquímica,

alimentos

16 12

Coca Cola FEMSA Bebidas

25 15

Telmex Internacional Elecomunicaciones

Nd 16

Organización Soriana Comercio/autoservicio

28 19

Grupo BAL Mímería, fiananciero,

19 20

Grupo Modelo Bebidas????

26 22

Grupo Carso Industria, ‘????

12 24

Grupo México Minería????

21 26

Grupo Salinas Comercio/departamental

30 28

Grupo Financiero Banorte Bancos

40 29

Grupo Industrial Lala

Bebidas

64 30

Contralora Comercial Mexicana

Comercio/autoservicio

35 31

Alpek Indusria

39 32

FEMSA Comercio OXXO Comercio/Autoervicio

52 33

Grupo Televisa Medios

45 34

Grupo Maseca Alimentos

57 35

Grupo Comercial Chedraui Comercio/autoservicio

53 37

El puerto de Liverpool Comercio/departamental

46 38

Fuente: Elaboración propia a partir de la Revista Expansión Núm.943, Junio 28, 2006. Año XXX

Espacio geográfico y fundación de las 25 Macroempresas Mexicanas

La ubicación geográfica (oficinas principales y empresa matriz) permite dar rostro a la

estructura de las macroempresa, la cual mantiene desde principios del siglo XX la misma

estructura espacial de crecimiento en México, que es hacia el norte y el centro, más

concretamente en el Distrito Federal y Nuevo León. Esta polarización se mantiene con

relación a las 25 TOP aunque este número no varía entre el 2005 y 2009, concentrando y

conservando EN el Distrito Federal las macrempresas de forma contundente (56%) y en

menor medida Nuevo León, quien mantiene su importancia en un segundo termino (36%).

La fecha de la fundación de las macroempresas es otra variable que nos puede ayudar a

trazar la trayectoria de las empresas y ubicarlas en la conformación del tejido empresarial

por región. Los porcentajes de la fecha de su instalación marcan diferencias con el 2004, si

bien se mantienen tres periodos importantes en la consolidación de las empresas y en

relación con las políticas económicas dictadas por el Estado ……………….. El % de las

empresas registradas (Cuadro 8.) iniciaron o ya estaban establecidas sus operaciones a

mediados de los años setenta, es decir, son empresas que continuaron al amparo de una

política proteccionista, con apoyos, concesiones, subsidios y créditos por parte del Estado

para su crecimiento. Es el periodo donde aparecen los conglomerados, se consolidan

monopolios y se protege al mercado interno. El segundo periodo de instalación abarca los

primeros años de los ochenta y congrega al % de las empresas, es el periodo de retirada

plena del Estado de la economía, la entrada al TLC y con esto la entrada a una economía de

mercado abierto, se venden las paraestatales y con esto nuevas empresas y empresarios

aparecen en el escenario económico de México (Telmex pertenece a este periodo, aunque

reconvertida a empresa privada; aparecen las empresas financieras con nuevos

empresarios). En este momento las empresas que permanecen son empresas que habían

pasado por diversos procesos, primero de reconversión en los años ochenta, segundo, de

reestructuración productiva en los noventa, DONDE habían establecido alianzas

estratégicas con empresas extranjeras, principalmente norteamericanas. El tercer periodo

comprende el inicio del dos mil (2000), periodo de crisis del modelo económico de

exportación instaurado en México; solo una empresa tiene su origen en estas fechas y

corresponde a telecomunicaciones.

Cuadro de fundaciones En cuanto al empleo generado por los macronegocios, este no declino con la crisis, sino al

contrario creció en 43 % entre el 2005 y 2009 (ver cuadro). Siendo notorio y decisivo el

sector de telecomunicaciones que generó el mayor número de empleos de las 25 TOP

mexicanas (215%), siguiendo en importancia el sector de comercio (74%), aunque, como se

puede observar, la distancia entre un sector y otro es de cuatro veces mayor para

telécomunicaciones. Por su parte, Alimentos y bebidas ostenta el 19% y los Holding el

14% de los puestos de trabajo, es decir mantuvieron también de manera importante la

creación de empleo. Los grandes perdedores fueron el cemento, la minería y el sector

financiero que tuvieron un decrecimiento del -15% (ver cuadro).

Por otra parte, las ventas netas, que en general crecieron al 48% entre 2005 y 2009, al hacer

el análisis por sector se advierte una polarización entre el que más ventas obtuvo y el que

menos las generó, donde de nuevo telecomunicaciones ostenta el más alto porcentaje de

estas (141%), mientras que el cemento, la minería y el financiero tuvieron un decrecimiento

de -1. El resto de los giros también tuvieron ventas netas importantes, destacando el sector

comercio (65%), el de alimentos y bebidas (53%) y en menor medida los holding (3%) Sin

embargo, el resultado de las ventas netas contrastan con las utilidades netas generadas para

los mismos años, si bien en general crecieron a un moderado 7%, este porcentaje no refleja

las ventas producidas en el mismo periodo. Por otra parte, de nuevo las telecomunicaciones

es el sector que acapara el porcentaje más alto de estas (84%), siguiendo en importancia el

comercio que se lleva el 58%; mientras que el resto de los sectores tuvieron perdidas

importantes; el cemento, la minería y finanzas tienen un decrecimiento del -83%, el de

alimentos y bebidas el decrecimiento es del -5% , mientras que los holding de -11%. En

otras palabras, el gran ganador es telecomunicaciones, en menor medida el comercio y el

resto de las 25 macroempresas tienen importantes pérdidas, generando una polarización

entre el que más utilidades generó y los que más decrecieron. Si se observa con detención

las posición de las empresas (cuadro) en el año 2005 y se compara con el 2009 se aprecia

como mejoraron de posición las macros que pertenecen al sector telecomunicaciones,

comercio y bebidas y como pierden posición los demás sectores.

Empleos totales

Año 2005 Año 2009 Diferencia Porcentaje 661,073 943,020 281,947 43%

Empleos

Sectores Año 2005 Año 2009 Diferencia Porcentaje

Telecomunicaciones y Medios de Comunicación 50,048 157,718 107,670 215%

Alimentos y Bebidas 161,393 192,377 30,984 19%

Holding 187,695 213,261 25,566 14%

Comercio 176,011 306,529 130,518 74% Otros (cemento, minería

y finanzas) 85,926 73,135 -12,791 -15% Fuente: Elaboración propia a partir de la Revista Expansión Núm.943, Junio 28, 2006. Año XXXVII

Ventas Totales 2005 2009 Diferencia Porcentaje

986,490.00 1,463,420 476,930 48%

Fuente: Elaboración propia a partir de la Revista Expansión Núm.943, Junio 28, 2006. Año XXXVII. En el año 2005 faltaron datos de Carso Global Telecom y Organización Soriana

Ventas

Sectores

Año

Diferencia Porcentaje 2005 2009

Telecomunicaciones y Medios de Comunicación 195,122 469,716 274,594 141%

Alimentos y Bebidas 142,147 216,966 74,820 53%

Holding 230,428 238,320 7,892 3%

Comercio 187,764 310,179 122,416 65% Otros (cemento, minería

y finanzas) 231,030 228,239 -2,791 -1% Fuente: Elaboración propia a partir de la Revista Expansión Núm.943, Junio 28, 2006. Año XXXVII

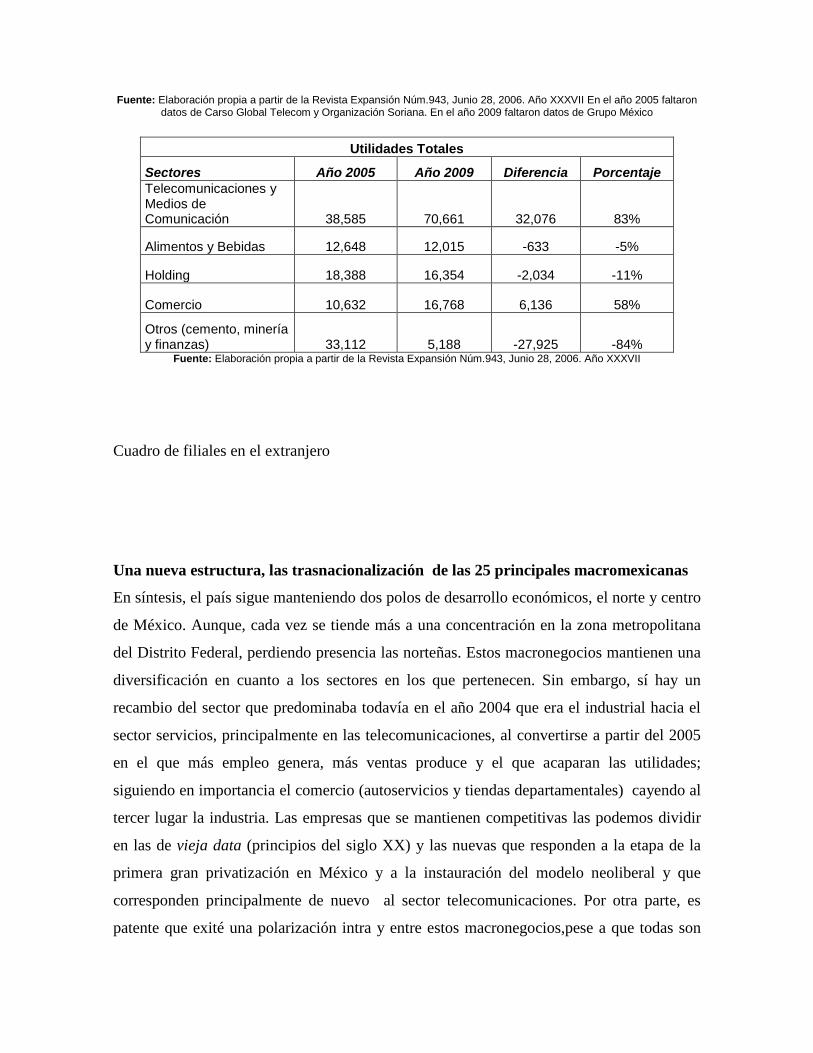

Utilidades Totales Año 2005 Año 2009 Diferencia Porcentaje 113,366 120,986 7,619 7%

Fuente: Elaboración propia a partir de la Revista Expansión Núm.943, Junio 28, 2006. Año XXXVII En el año 2005 faltaron datos de Carso Global Telecom y Organización Soriana. En el año 2009 faltaron datos de Grupo México

Utilidades Totales

Sectores Año 2005 Año 2009 Diferencia Porcentaje Telecomunicaciones y Medios de Comunicación 38,585 70,661 32,076 83%

Alimentos y Bebidas 12,648 12,015 -633 -5%

Holding 18,388 16,354 -2,034 -11%

Comercio 10,632 16,768 6,136 58%

Otros (cemento, minería y finanzas) 33,112 5,188 -27,925 -84%

Fuente: Elaboración propia a partir de la Revista Expansión Núm.943, Junio 28, 2006. Año XXXVII

Cuadro de filiales en el extranjero

Una nueva estructura, las trasnacionalización de las 25 principales macromexicanas

En síntesis, el país sigue manteniendo dos polos de desarrollo económicos, el norte y centro

de México. Aunque, cada vez se tiende más a una concentración en la zona metropolitana

del Distrito Federal, perdiendo presencia las norteñas. Estos macronegocios mantienen una

diversificación en cuanto a los sectores en los que pertenecen. Sin embargo, sí hay un

recambio del sector que predominaba todavía en el año 2004 que era el industrial hacia el

sector servicios, principalmente en las telecomunicaciones, al convertirse a partir del 2005

en el que más empleo genera, más ventas produce y el que acaparan las utilidades;

siguiendo en importancia el comercio (autoservicios y tiendas departamentales) cayendo al

tercer lugar la industria. Las empresas que se mantienen competitivas las podemos dividir

en las de vieja data (principios del siglo XX) y las nuevas que responden a la etapa de la

primera gran privatización en México y a la instauración del modelo neoliberal y que

corresponden principalmente de nuevo al sector telecomunicaciones. Por otra parte, es

patente que exité una polarización intra y entre estos macronegocios,pese a que todas son

exitosas- No es lo mismo, en este periodo de crisis y de revolución tecnológica constante,

estar en telecomunicaciones con telefonía móvil que con telefonía fija o pertenecer a la

industria del cemento. Algunas macroempresas reestructuraron sus portafolios y cambiaron

de giro, otras se integraron, sobre todo las empresas del norte (FEMSA vende la empresa

madre (cerveza) y se concentra en tiendas de detalle y en Coca Cola Femsa; Alfa también

vende la empresa madre (Hylsa) y se reconfigura hacia la industria automotriz (monoblock)

la petroquímica buscando la integración vertical y alimentos). El Grupo México se

diversifica a la construcción y al sistema ferroviario; Televisa ingresa a

telecomunicaciones; América Movil a Medios y Tv Azteca a telcomunicaciones.

Al ubicar a los dueños de estas empresas encontramos que siguen perteneciendo a casi las

mismas familias empresariales que surgieron a principios del siglo XX, con su ampliación a

escasas tres nuevas fammilias. Es importante destacar que las macroempresas en este

periodo de crisis y a pesar del decrecimiento en empleo, y de perdida de utilidades

siguieron invirtiendo y expandiéndose sobretodo al extranjero.

La presencia de estos 25 macroempresas a lo largo de diez años nos habla de la

consolidación de estos negocios no solo como macronegocios mexicanos, sino como

trasnacionales con alta presencia en diferentes países y continentes del mundo. El año 2005

es clave en este proceso (ver cuadro). Es decir, las 25 macro mexicanos buscaron en mayor

o menor medida la globalización (Cemex, Gruma, Alfa, Maseca), otras la

internacionalización (Lala, Bimbo, América Movil, Chedraui, Grupo Salinas, Fomento

Económico Méxicano, Grupo Modelo, etc) de las empresas vía la expansión, ya sea través

de la compra de compañías extranjeras, de la apertura de nuevas compañías o de las

asociaciones estratégicas para la comercialización y distribución de los productos, buscan

un mercado más global para abastecer a otros países de manera regional. Otras empresas

incrementaron su presencia en más países, así como el porcentaje de ventas al exterior

(Grupo Bal exporta a 35 países, grupo México a 7, América Movil da servicio a 18 países)

La crisis de 2008-2009 no afecto de igual manera a las 25 macro, algunas crecieron de

forma importante (Bimbo, América Móvil, FEMSA), siendo las más afectadas las

vinculadas a las manufactura, a la industria automotriz, telefonía fija y el cemento

(Nemack, Cemex, Telmex). Por el contrario, las ligadas al sector de bebidas y alimento

(Bimbo, Modelo, Lala), como las telecomunicaciones y el comercio mantuvieron un

crecimiento importante, tanto en el mercado interno como en el externo. Lo anterior se

puede observar en el número de plantas y subsidiarias establecidas en el 2005 y 2009 en

México y en el extranjero, en las ventas y utilidades netas (ver cuadro). Con relación a la

generación de empleo, hay que aclarar que el respondió principalmente a la expansión de

las compañías hacia el extranjero, (Bimbo es una clara muestra de este hecho). La crisis del

2008-2009 menguo el crecimiento de algunas empresas, lo que representó graves pérdidas,

sin embargo, las empresas concretizaron los proyectos planeados para ese año y solo

suspendieron lo relativo a los nuevos.

Al comparar el año de 2005 y el de 2009 y haciendo un análisis más fino de las estrategias

que pusieron en juego las empresas se identificaron las siguientes:

Estrategias empresariales de las trasnacionales Mexicanas 2005-2009

Todas las macros implementaron estrategias, estas respondieron tanto a momentos de auge

(crecimiento) como a la actual situación de crisis (recesión). Pero quizás uno de los

aspectos más importantes que manifiestan las estrategias emprendidas tenga que ver con el

recambio en la visión empresarial, y que ésta responde a una forma diferente de ver los

negocios, de manera más global y de forma más competitiva y traspasar las barreras de lo

nacional, es decir de convertirse en trasnacionales mexicanas. Pasemos a identificar las

estrategias.

1. Se mantiene una estrategia global de expansión y diversificación espacial. Ahora se

buscan nuevos destinos para expandirse. Sin embargo, todavía hay una tendencia marcada

por aspirar a tener más presencia en EE.UU., visto como el mercado más atractivo -por la

población mexicana que radica allá- (Vr. Lala, Televisa, Gruma, Bimbo, América Móvil

entre otros) y en América Latina, sobretodo en Centroamérica y Sudamérica (Telmex,

Grupo Salinas, FEMSA). Hay empresas cuya diversificación abarca a más de tres

continentes y un número importantes de países, por ejemplo Bimbo tiene presencia en 105,

Cemex en 50, Modelo en , Alfa en 17 y Gruma en 16). Otras empresas (Grupo Bal, Grupo

México) aumentaron las ventas hacia el exterior que superan el 50% de la producción.

Pocas macroempresas mexicanas de las 25 TOP no se internacionalizan, básicamente son

las que pertenecen al sector Comercio, tanto departamental como de autoservicio

(Organización Soriana, Puerto de Liverpool, Controladora Comercial Mexicana), estas

empresas no producen solo comercializan y más que exportar o vender al extranjero

importan, por lo que su expansión fue en territorio mexicano. El resto de las empresas

inician el proceso de internacionalización, aunque todavía con muy poco impacto, como

Grupo Chedarui y Grupo Banorte. Empero, en términos generales se puede decir que la

expansión y diversificación espacial al extranjero es una estrategia que siguen las

macroempresas mexicanas para convertirse en trasnacionales.

2. La Reestructuración estratégica de los portafolios de algunas empresas hacia servicios y

la creación de nuevas compañías, sobretodo en la década de los noventa en las

telecomunicaciones, se vuelven los ejes que definen la estructura de las 25 macroempresas

mexicanas.

3. Estrategia Tecnológica. Se puede decir que la reestructuración tecnológica iniciada en

la primera mitad de la década del 2000 se mantiene. Las empresas incorporaron alta

capacidad tecnológica que les permite generar, procesar y producir a escalas planeadas a

través de una red de interconexiones en tiempo real generando encadenamientos

productivos. La implementación de esta tecnología se manifiesta en la informatización de

los procesos productivos, administrativos, de logística, compras, ventas y distribución; y

en la articulación de la cadena productiva. Además, de la introducción de tecnología dura

en los procesos productivos cada vez más automatizados.

La forma de acceder a la tecnología, a diferencia de la década de los ochenta y noventa del

siglo pasado, era resultado de las alianzas estratégicas, asociaciones o acuerdos de

transferencia, y en realidad su obtención era poco por adquisición directa, ahora

desarrollan parte de su propia tecnología (Gruma, Alfa, Cemex) al adquirir los centros de

investigación de manera conjunta con las plantas que compran; esta tecnología se desarrolla

principalmente en procesos, herramientas y diseño de nuevos productos. Las tres

compañías mencionadas cuentan con patentes reconocidas a nivel mundial con su propia

marca.

3. Reestructuraciones corporativas como resultado de la compra, fusión o venta de

empresas (por ejemplo América Móvil, Telmex y Telcel).

4. La capacitación en recursos humanos tanto al nivel ejecutivo (se fomentó la capacitación

por intranet y la estancia en centros especializados para ejecutivos), como a los operadores

(se les entreno en nueva tecnología, nuevas tareas y en procesos de calidad), se volvió un

tema de interés en las macroemepresas analizadas. En todas se generaron políticas

tendientes a aumentaron el número de horas en entrenamiento a los trabajadores, pero

quizás lo más notorio es la preocupación ahora por generar gerencias con alto valor

agregado (profesionistas con posgrado y capacitación interna en las empresa)

5. La estrategia de red del gobierno corporativo: una configuración de redes por niveles:

familiares-profesionales-empresariales y gerenciales

Un recambio importante en la mayoría de las 25 TOP mexicanas es la reconfiguración del

los Consejos Administrativos. Los consejos se profesionalizan y complejizan en su

estructura; si bien los preside el accionista mayoritario que viene a ser la cabeza de la

familia a la que representa, el resto del comité ya no sólo lo conforman parientes y socios-

amigos más cercanos (ver la composición de la década de los años ochenta de los consejos),

sino que se puede hablar de una configuración de redes engarzadas con profesionistas que

ocupan puestos directivos en las propias compañías o en otras, dando lugar a la

participación de la alta gerencia, cambio importante y significativo del recambio de una

forma de llevar las decisiones en los negocios. Estos profesionistas forman parte de otros

consejos y pertenecen a grandes despachos internacionales en abogacía, contaduría y de

asesoría financiera y de negocios. Esta red a su vez se combina con una red política cuya

relación con el gobierno puede adquirir dos tintes; el consejero puede fungir como

interlocutor con el gobierno (con la presidencia concretamente) o bien de enlace con

políticos o empresarios de gobiernos de otros países (por lo general son tecnócratas y

expolíticos del gobierno que han ocupado puestos directivos en Secretarias de Estado,

sobretodo en los gobiernos de Salinas y Zedillo). La red empresarial que participa en los

consejos, y que no rebasa los nombres de diez hombres de negocios, tiene la características,

de que los empresarios que forman parte de sus consejos, no les compiten en su giro al ser

propietarios de empresa que se desarrollan en otros sectores o giros. Hay empresa que en

sus consejos no hay ningún miembro de la familia, es decir son totalmente

profesionalizados (Televisa). Sin embargo, al ostentar las acciones con voz y voto las

familias, a diferencia del resto del consejo que no tienen derecho a voto, controlan las

decisiones. Al estar integrados los consejos por tres o más apellidos ligados entre si por

relaciones de parentesco, sea político o consanguíneo, o bien, por empresarios o directivos

de otras compañías mexicanas se puede hablar de coaliciones de familias empresariales que

establecen entre ellas relaciones profundas de lealtad y llegan a conformar una fuerza

política cohesionada, creando una red de negociaciones centralizada, culturalmente

integrada (Hernández, 2005). Esta red empresarial de consejos administrativos (coalición

de empresarios) son los que definen principalmente la vida económica de México.

6. Reestructuración de los directivos de primer nivel. Las empresas profesionalizaron

también las direcciones importantes, tanto de los corporativos como de las divisiones

internacionales y de las empresas nacionales. Ahora todos los que ocupan puestos claves

directivos y vicepresidencias son profesionales con postgrado en universidades extranjeras

importantes (Stanford, Harvard, Princeton) y con experiencia en el extranjero. Se puede

decir, que se abre un nuevo mercado laboral para un tipo de profesionistas que permite

hablar de una nueva clase gerencial profesionista.

7. Implementación de tecnología en los procesos de trabajo para la estandarización y

control del proceso (inventarios, registro de materias primas y del personal (disciplina de

trabajo, limpieza y orden). Control en las ventas a menudeo, de la mercancía en bodega,

flujo de ventas para definir horarios de trabajo. Las gerencias buscan nuevas formas de

recuperar el control del trabajo, solo que ahora en el sector comercio y de servicios, por

supuesto, aunado al de la industria.

Con base en las estrategias que implementaron las macroempresas, encontramos tres

configuraciones estratégicas: La globalizada compleja, la internacional y la nacional,

Configuración estratégica Globalizada Compleja

Este tipo corresponde a empresas globales donde el nombre de la empresa se impone de

manera global. Son altamente competitivas, esto significa que han ganado un amplio

mercado que abarca tanto el interno como el externo, cuentan con una alta capacidad

tecnológica y humana de generar, procesar y producir a escalas planeadas a través de una

red de interconexiones en tiempo real, lo que permite una coordinación desde la unidad del

proyecto de manera flexible y adaptándose a los cambios rápidos de demanda.

Estas trasnacionales mexicanas están tendientes a generar encadenamientos productivos

dentro y fuera del país. Son globales porque establecen los patrones de calidad, los tiempos

y, en parte la tecnología que se imponen a los proveedores y subcontratistas a lo largo de la

cadena. Dentro de esta configuración las trasnacionales mexicanas que pueden ser

consideradas globales son Cemex, Gruma y Alfa. Pasemos a analizar su estructura

configurativa estratégica.

Primer nivel de la Estrategia global

Hay una estrategia global de diversificación espacial que impacta a toda la compañía, pero

la podemos dividir en dos grandes vertientes, las que se realizan para el mercado

internacional y las que se establecen para el mercado nacional; por otra parte, están las que

se implementan al interno de la empresa y las que se dirigen al cliente, Es decir, implica

una visión empresarial integral que articula los diferentes niveles que intervienen en la

configuración estratégica de la compañía a nivel global. Estos macronegocios producen

fuera de México la mayor parte de su producción y exporta la mayor parte de lo que se

produce en México, se expande geográficamente de manera amplia, y se integra por vía

informática. De esta manera la informatización vía procesadores de información

sofisticados se vuelve otra de las estrategias que les permite estar conectados en tiempo real

de manera global. En este sentido el acceder al mercado internacional es su principal

objetivo, sin descuidar el mercado interno (por ejemplo: Cemex, Gruma, Alfa).

La estrategia global de negocio la podemos sintetizar en los siguientes puntos:

1. Controlar de manera completa la totalidad de la cadena productiva y la maximización

del desempeño integral a través de adquisiciones, diversificación geográfica y la

integración vertical, así como su participación selectiva en mercados.

2. Estrategia global de exportación-importación-comercialización: optimizando la

utilización de la capacidad productiva y maximizando la rentabilidad. (dirigiéndose a la

exportación de demanda mayor de acuerdo a las fluctuaciones del mercado) (Cemex). Se

vigilan los ciclos productivos.

3. Estrategia Tecnológica se basa en la implementación de alta tecnología tanto en la

informatización de los procesos productivos y administrativos como en la articulación de la

cadena productiva, además de la introducción de procesos de tecnología dura en los

procesos productivos cada vez más automatizados

Gruma, Nemka y Cemex ahora cuentan con centros de investigación que les permite

desarrollarar tecnología en procesos, en diseño en productos. Las tres compañías cuentan

con patentes registradas con su propia marca en diferentes partes del mundo.

4. La planeación estratégica es a largo plazo, se da primacía a los proyectos que tienen que

ver con la competitividad (mercado, calidad y costos) y con la búsqueda de nuevas

innovaciones.

5. Establecer una imagen global competitiva: Las tres empresas globales imponen su marca

en el mundo.

Estrategia de Diversificación

La estrategia global que se utiliza para expandirse es la diversificación geográfica hacia

mercados emergentes. La forma de lograrlo es a través de la adquisición de plantas

productoras en otros países, para abastecer desde ahí diferentes mercados regionales. Se

trata de compras de empresas ya establecidas (clientes o proveedores) que se obtienen

mediante el desplazamiento de la competencia..

La desinversión es otra estrategia que les provee de recursos financieros frescos, esta se

puede dar bajo dos circunstancias, cuando la crisis los obliga a adelgazar su portafolio y

concentrarse en los negocios que sean más productivos (la tres empresas realizaron

desinversiones entre el 2005 y 2009 que les permitió obtener dinero fresco para disminuir

la deuda a gruma y Cemex, y a Alfa para reestructurar su portafolio para integrarse

verticalmente en la petroquímica).

Estrategia de segundo Nivel: Estrategia de Mercado Interno

La estrategia que implementan en el país es regional, es decir, la ubicación de las empresas

responden a una planeación estratégica para atender a determinado sector del mercado

nacional. Las plantas son modernas y se establecen en los principales puntos regionales

para cubrir zonas extensas de México, lo que garantiza un bajo costo en la transportación,

lo mismo hace la empresa con sus plantas fuera de México. Otra de las ventajas de la

ubicación regional es que les permite disminuir el impacto de los ciclos económicos

regionales y optimiza los procesos combinando los volúmenes de producción en las

instalaciones más eficientes o adecuadas para la demanda.

Una actividad constante realizadas por las gerencias es la búsqueda del contacto

permanente con los distintos niveles y direcciones gubernamentales para obtener proyectos,

concesiones locales e introducción a las redes empresariales regionales.

Estrategias de tercer Nivel:

Las estrategias para reducir de costos van unidas al aumento en la calidad y de la

productividad, estos tres aspectos son inseparable para estas compañías. La forma de

lograrlo ahora es a través de la implementación de tecnología informática que permite el

control de los recursos humanos, materiales y de logística de la empresa. La tecnología les

permite un mayor control de inventarios (esto se traduce en reducción de stock y en ahorro,

como en grupo Bal que el stock de inventarios pasó de tres meses a una semana), en las

ventas, en la cobranza, en la logística y en los recursos humanos. En otras palabras, se

busca aumentar la productividad, aumentar la calidad y tener el control del trabajo en

procesos que no controlaban. La vieja disputa por el control del proceso de trabajo

permanece, aunque con diferentes manifestaciones, por ejemplo en las tiendas de

autoservicios la intención es controlar al trabajo y al trabajador con base al registro

automático de las ventas (Vr. Se registra de manera automática cuanto y que vendió, cuanto

ingresa por las ventas, al mismo tiempo se contabiliza lo que se encuentra en los estantes y

en bodega). En la minería a pesar de tener una larga historia, el uso de tecnología (en lo

administrativo, en los inventarios, en el registro de materias primas y rechazos del

producto), no se había integrado, ahora se busca más control y disciplina hacia los

trabajadores vía la aplicación de tecnología que permita la estandarización de los procesos,

el control de las tareas y sobre quienes las realizan.

Otra estrategia que se está llevando a cabo y que les permite ahorrar costos es la innovación

en materia prima y en procesos (investigación sobre materiales más rentables, construcción

de plantas eléctricas para disminuir los costos, (como Vr. Cemex, Grupo México

construyeron su propias plantas eléctricas así generar su propia energía). Finalmente la

reingeniería en layout les permite mejorar procesos, ahorrar espacio y costos en mano de

obra.

Algunas empresas despidieron empleados como parte de su estrategia de ahorro, en

algunos casos estos porcentajes fueron importantes como Cemex (despidió al diez por

ciento de su planta trabajadora incluyendo ejecutivos de todos los niveles a nivel mundial),

Telmex (Telefonía fija), Grupo Carso (comprende a condumex entre otras) y Alfa. Estas

empresas pertenecen a los sectores más castigados por la crisis.

Los directores de estas empresas son profesionistas que cuentan con larga experiencia y

trayectoria en la misma compañía (Hernández, 2004). Una de las políticas más importantes

con relación a sus directivos y gerentes es el de la capacitación y movilidad, es decir, la

socialización profesional dentro y de circulación en los negocios de la propia corporación

lo que les permite “empatar culturas” y conocimientos.

Una de las características de la administración de estas empresas globalizadas mexicanas es

que las decisiones siguen siendo centralizadas. Son compañías altamente normativizadas y

burocratizadas, de hecho una de las principales estrategias es la estandarización de procesos

tanto administrativos como productivos de forma globalizadas. A esto se suma la estrategia

de estandarización de imagen, tanto en el mercadeo de productos como en el de servicios,

aspectos importantes que les permite lograr una aceptación bajo una imagen de empresa

globalizada.

Configuración empresarial internacional

Esta configuración se conforma por compañías por un lado, que ya lograron una fuerte

internacionalización, pero que no pueden ser consideradas empresas globales. Las

características de estas trasnacionales las sintetizamos en los siguientes puntos. 1.- Son

empresas internacionales porque parte de su producción, comercialización la venden o

producen en el exterior, en algunos casos incluso sobrepasa el 50% de las ventas totales

(por ejemplo, Grupo México). 2. Sin embargo, en la cadena productiva pasan a ser un

eslabón y no tienen el control de la cadena global, 3. El mercado externo es altamente

diversificado en algunas de estas empresas (Modelo, y Bimbo) y en otras menos, como

Telmex que tiene fuerte presencia, pero sólo en América latina, (en 18 países), mientras que

el Grupo Salinas solo en algunos países de Centro y sudamérica. La diversificación

territorial es vía las adquisiciones o fusiones; algunas logran imponer algún producto con su

propia marca (Vr, Bimbo en China impuso la imagen del Osito, pero solo de este producto,

el resto sigue manteniendo el nombre de las marcas locales o nacionales), y otras todavía

no logran conformar un mercado sólido en el exterior, aunque si en lo nacional. 4. La

estrategia de comercialización y sistemas de distribución se vuelven centrales para el éxito

tanto en el extranjero como en lo nacional 5. Cuentan con alta tecnología y están en la

búsqueda de implementar nuevos sistemas, sobretodo que tengan que ver con procesos

productivos y sistemas informáticos internos (ventas, distribución, compras, finanzas,

inventarios, logística). La forma de obtenerla es mediante convenios tecnológicos o

asociaciones y alianzas estratégicas, aunque varias de ellas también realizan investigación y

desarrollo de productos sobretodo las que se encuentran en el sector de alimentos y bebidas

(Lala, Bimbo y Modelo)

En el plano nacional su estrategia es regional, a través de adquisiciones o construcción de

plantas en puntos estratégicos para abarcar el mercado nacional y así reducir costos; esta

estrategia por lo general lleva a otra, que es la diversificación de su producción, de esta

manera soluciona problemas de costos y garantiza los estándares de calidad. La

comercialización, distribución y ventas se vuelven elementos claves para mantenerse en el

mercado interno, de ahí que sea uno de los aspectos que mas buscan modernizar, la

informática, la flotilla de autos, nuevas rutas son algunos de las estrategias implementadas.

El proceso de internacionalización los llevó a no ser tan dependientes de una organización

familiar, profesionalizando las actividades gerenciales. La competitividad es algo que

siempre esta presente en el momento de las decisiones. Además, con la internacionalización

los proyectos nuevos, ahora no sólo responden a momentos de crisis o de contigencia, sino

de la propia idea de mantenerse en el mercado nacional y conquistar el internacional. El

formar parte de la BMV y ser miembro de los consejos de administración les permite

establecer un enramado de influencias independientemente de la actividad de sus empresas

(pueden ocupar un lugar en algún consejo de administración de una empresa importante sin

tener relación con sus negocios). En esto confluyen con las empresas globalizadas. La

estrategia hacia el exterior es la de tener una imagen competitiva, para eso se busca el

desarrollo de nuevos productos o empaques y/ o adquirir marcas reconocidas para tener

acceso a ese mercado. La certificación en calidad, en ecología y promoción social, se

vuelven objetivos importantes a cubrir, ya que acreditan la imagen como positiva, y con

esto la posibilidad de consolidar su presencia en el exterior, de ahí su interés en

implementar programas con referencia a estos aspectos.

Configuraciones Nacionales

Esta configuración estratégica se avoca casi de manera preponderante al mercado interno

(Soriana, Comercial Méxicana, Puerto de Liverpool, Chedraui), la estructura de la empresa

corresponde a la familiar, el director suele ser el dueño de la empresa o el descendiente más

cercano. Un cambio importante es que las estrategias son planeadas a medio y largo plazo y

ya no como resultado de la contingencia. Cuentan con alta tecnología, es decir, con

tecnología automatizada y están en proceso de informatizar el sistema administrativo. La

fuerte competencia se vuelve un elemento que los presiona a estar buscando nuevos

productos, presentaciones y bajos precios. La estrategia es regional, a través de

adquisiciones o construcción de nuevos espacios para la venta y los centros de distribución

en puntos estratégicos, para abarcar el mercado nacional y así reducir costos; esta estrategia

por lo general lleva a otra que es la diversificación de sus productos, de esta manera

soluciona problemas de costos y garantiza los estándares de calidad. La comercialización,

distribución y ventas se vuelven elementos claves para mantenerse en el mercado interno,

La doctrina prevaleciente es el resultado de la acumulación de experiencias que son

trasmitidas a través de la socialización de familiar y en la empresa. El alcance de sus

estrategias son limitadas a lo nacional aunque en ocasiones resultan ser agresivas, como la

expansión de Soriana y de Chedraui. Sin embargo, no buscan el mercado externo

(Chedraui es la excepción que está ampliando su mercado y está invirtiendo en E.E.U en la

compra o construcción de supermercados con mercancía dirigida a mexicanos que residen

en ese país),. Las presiones internas a las que se enfrentan tienen que ver con la

competencia de empresas como Walmart.

Recuento de las estrategias empresariales en las diferentes crisis

Primera gran reestructuración productiva en México y las estrategias empresariales

Diferentes investigadores (De la Garza, 1998; Carrillo; Hernández, 2002) daban cuenta al

inicio de los noventa del siglo pasado del proceso de reestructuración productiva y de las

principales estrategias que implementaron las empresas para sortear las diferentes crisis

por las que habían pasado. De acuerdo a estos autores las estrategias implementadas en la

crisis de 1982 y de 1995, fueron de dos tipos las que hacían alusión al interno de la empresa

propiamente productiva como sería: a) reducción de costos, y b) implementación de los

principios de calidad total. De acuerdo a estos mismos autores las estrategias basadas en

innovación tecnológica tendieron a ser menos numerosas en México (De la Garza, 1998,,

Pozas, 1992, Hernández, 2002). Las estrategias establecidas hacia el exterior se dirigieron a

la expansión vía la diversificación de mercados y alianzas estratégicas para elevar la

competitividad; el objetivo era la conquista de nuevos mercados en el extranjero y un

mejor posicionamiento en el mercado interno (Basave, 2006, Pozas 2002, Garrido, C,

Hernández, 2004 ). No obstante, la estrategia de consolidar el mercado nacional seguía

siendo fundamental en el sostenimiento y crecimiento de las macroempresas. En síntesis, en

este periodo las estrategias tendieron a la aplicación de las nuevas formas de organización

del trabajo, en la que los trabajadores supuestamente se involucrarían más en las decisiones

productivas, se instalarían círculos de calidad y equipos de trabajo. En mucha menor

medida las empresas apostaron por la adquisición de tecnología de punta. La forma de

internacionalizarse era vía las alianzas estrategias, que jugaban un papel importante en su

introducción al mercado extranjero. El consejo administrativo lo conformaba la familia y

no estaba profesionalizado.

Segunda gran reestructuración 2000-2004: La vuelta a la tecnología

Para el 2000 México entraba de nuevo en recesión económica, esta debido principalmente

a la recesión económica de Estados Unidos de América, así como la crisis de en América

Latina, (sobretodo la de Brasil, Argentina, Venezuela y Perú, nuevos destinos de las

inversiones mexicanas) el incremento de los costos de la materia prima: acero, el petróleo,

petroquímicos, la competencia mundial cada vez es más intensa, y el bajo incremento da la

productividad. Hernández (2007) también daba cuenta de cómo las macroempresas habían

iniciado una nueva reestructuración buscando paliar la crisis y superar las limitaciones del

toyotismo propias de la reestructuración iniciada desde mediados de los ochenta. La crisis

económica de los primeros años de este siglo (2000-2004) evidenciaba que la palanca

organizacional ya no era suficiente para remontar el estancamiento de la productividad; en

esa medida las estrategias que pusieron en marcha los macro-consorcios revelaban una

nueva reestructuración caracterizada en general por la informatización, mayor o menor de

los procesos productivos y administrativos y de la articulación de la cadena productiva,

además de la introducción de procesos de tecnología dura en procesos cada vez más

automatizados. Estos cambios no eliminaban las nuevas formas de organización del trabajo

que se establecieron con anterioridad, sino que se esperaría que permitieran remontar las

limitaciones de estas. Por otra parte, el auge de las alianzas estratégicas de la década

ochenta-noventa que había permitido a las empresas mexicanas expandirse hacia el exterior

y adquirir tecnología, decayó considerablemente a partir del 2001(ver Basave 2006). Las

empresas buscaban ahora acceder a la compra de las acciones de las empresas en el

extranjero en un porcentaje amplio, en un primer momento, para finalmente en un segundo

momento ser los únicos dueños de las acciones con derecho a voto. Esto iba acompañado

de otras acciones como el establecer redes de distribución, asentar una buena imagen

internacional, fortalecer la política de calidad, asegurar precios competitivos y desarrollar

una infraestructura de ventas hacia el exterior, es decir las empresas estaban en el proceso

de internacionalización. Frente a estos resultados nos hacíamos las siguientes preguntas en

ese momento:

1. Si la mayor parte de estas macroempresas habían sido manufactureras en los últimos 20

años y algunas desde el siglo XIX continuaban siéndolo, el dilema que se abría era sí

podrían competir en el mercado internacional y en el nacional internacionalizado con las

manufacturas de países como China, y si por tanto sería o no insuficiente la

reestructuración planteada en estos años. Un desarrollo esbozado por otros empresarios

hablaba del recambio hacia el sector de servicios.

2. En cuanto a la relación con el Estado, este seguía operando en algunos casos como

benefactor, la forma de apoyar era el reducir los costos de producción a través de los

establecimientos de convenios y concesiones. Nos preguntábamos si la dependencia de

estas macroempresas hacia el Estado se mantendría o buscarían la independencia y serían

capaces de erguirse como empresarios autónomos a continuación trataremos de responder a

estas preguntas.

Tercera Reestructuración: la tecnología, la capacitación y profesionalización de las

empresas en el periodo 2005-2009

Las macroempresas Mexicanas iniciaron una nueva reestructuración cuya finalidad

es la trasnacionalización de las empresas y la forma de lograrlo en el terreno operativo es

vía la expansión al exterior a través de la adquisición de empresas, establecimiento de

filiales, o construcción (crecimiento orgánico). Esto implicó un cambio de la visión

empresarial, es decir de cómo llevar las empresas a la internacionalización con éxito. Para

esto se reconfiguraron y profesionalizaron los consejos administrativos, tomando

importancia la capacitación gerencial. Si bien las decisiones las concentra la familia, la

forma de definir el rumbo de las empresas involucra a profesionistas con experiencia y

conocimiento (conocimiento financiero, de logística, en derecho internacional, etc.)

Aunado a esto se reestructuraron las direcciones de primer nivel, los directivos cuentan con

posgrados en ingeniería, administración, negocios, etc. En este sentido cobran importancia

las gerencias TOP. Un nuevo mercado de trabajo gerencial está en puerta. En el nivel

operativo también se fijo como prioridad el entrenamiento y la inclusión de tecnología para

la estandarización de los procesos operativos.

La tecnología sigue siendo una estrategia importante, ligada ya no solo a los

procesos de trabajo, sino en lo administrativos, la logística, en los recursos humanos y

materiales. Hay una vuelta a querer controlar los procesos de trabajo por parte de las

gerencias, ligado ahora también a los servicios y el comercio. La reingeniería de layaut,

vuelve a tener importante para aumentar la productividad La capacitación se retoma como

vía para lograr la competitividad (calidad, costo y eficiencia) exigida en el las grandes ligas

internacionales. Permanece la idea de “reeducar a los trabajadores” en orden, disciplina y

limpieza. En otras palabras las macroempresas mexicanas al buscar la trasnacionalización

pasaron de una visión empresaria, que busca ser competitivo por la vía baja (poca

capacitación, bajo nivel tecnológico, nula innovación, decisiones y operatividad familiar) lo

que llamamos configuración como reproducción de clase a una configuración de

acumulación de capital que implica capacitación en todos los niveles, innovaciones y

desarrollo tecnológicos propios, profesionalización de los directivos y consejos, reinversión

y búsqueda de nuevos mercados. Las 25 top mexicanas en mayor o menor medida se

encuentran en este proceso de “cientifizar las empresas”. Sin embargo, no hay que dejar de

lado que estos procesos son más complejos y que involucran los diferentes contextos en los

que insertan (políticos, económicos, sociales, culturales).

Las estrategias planeadas por las macroempresarial respondieron a las mismas presiones

estructurales, sin embargo las respuestas fueron diferentes y los alcances y repercusiones

también. Unas cuantas se convierten en empresas globalizadas, manteniendo el control de

las acciones en la figura de la familia, pero con un consejo administrativo profesional. Las

empresas que se internacionalizan buscan controlar el total de las acciones y poco recurren

a las alianzas estratégicas. Las estrategias respondieron a diferentes maneras de concebirlas

y su impacto también es diferenciado, pese a que todas han pasado por las mismas crisis y

presiones estructurales (mercado, precios, calidad).

En la actual crisis una parte importante de macroempresas centralizó sus actividades,

abandonando la diversificación de su portafolio como estrategia de crecimiento (Alfa) y

otras buscan ampliar su portafolio, aunque también de forma integrada (América Movil,

Televisa); en menor medida se hicieron adquisiciones, pero si aumentaron la capacidad de

la producción de las plantas más rentables La estrategia de comercialización y de sistemas

de distribución se vuelven centrales para el éxito de las macroempresa, sobre todo las que

sólo comercializan sus productos en el extranjero, pero también al depender en gran parte

del mercado interno (por ejemplo, Bimbo, Modelo, Cemex, Grumma) dado el peso que

tiene el mercado interno en sus ventas. La relación con el Estado varía, aunque todas las

empresas obtienen beneficios del Estado y buscan tener una relación cercana con éste y con

los gobiernos para obtener ventajas competitivas, como el otorgamiento de concesiones,

devolución del pago de impuestos para salir de crisis, la mediación y control de los

sindicatos en los conflictos o posibles huelgas. Todas estas empresas han crecido y

beneficiado de su relación con el presidente en turno.