conta 6

TRANSCRIPT

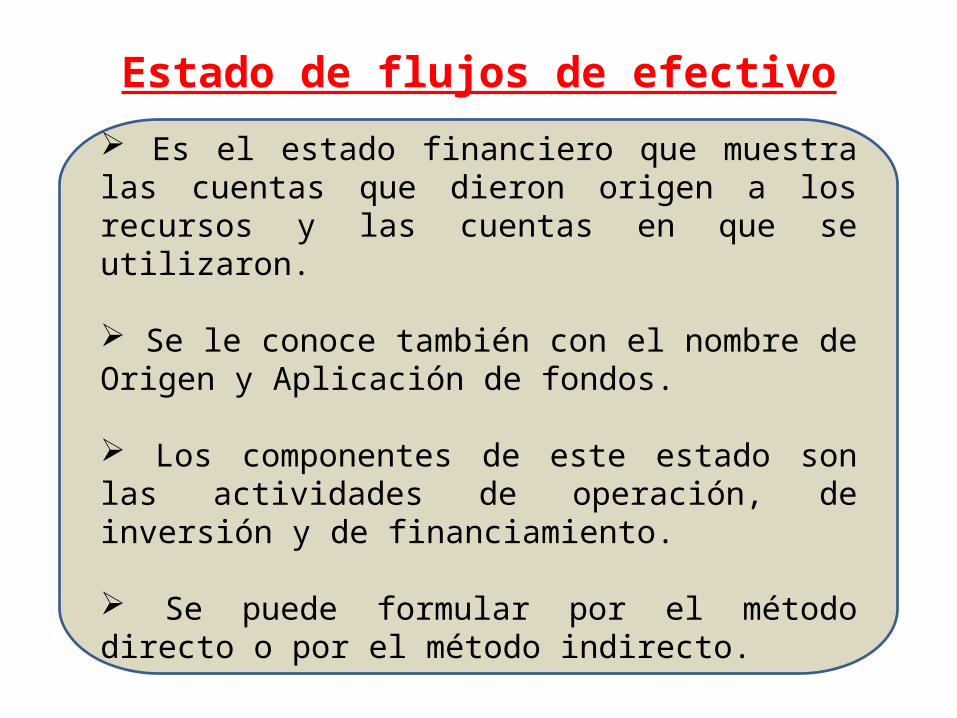

Estado de flujos de efectivo

Es el estado financiero que muestra las cuentas que dieron origen a los recursos y las cuentas en que se utilizaron.

Se le conoce también con el nombre de Origen y Aplicación de fondos.

Los componentes de este estado son las actividades de operación, de inversión y de financiamiento.

Se puede formular por el método directo o por el método indirecto.

Clasificación de origen y aplicación de fondos

Estado de cambios de posición financiera:

Es un resumen de los cambios en la posición financiera de la empresa de un periodo a otro.

Nos indica de donde provinieron los recursos que tuvo la empresa en un determinado periodo (origen o fuente de fondos) y en que se utilizaron estos recursos (aplicación de fondos).

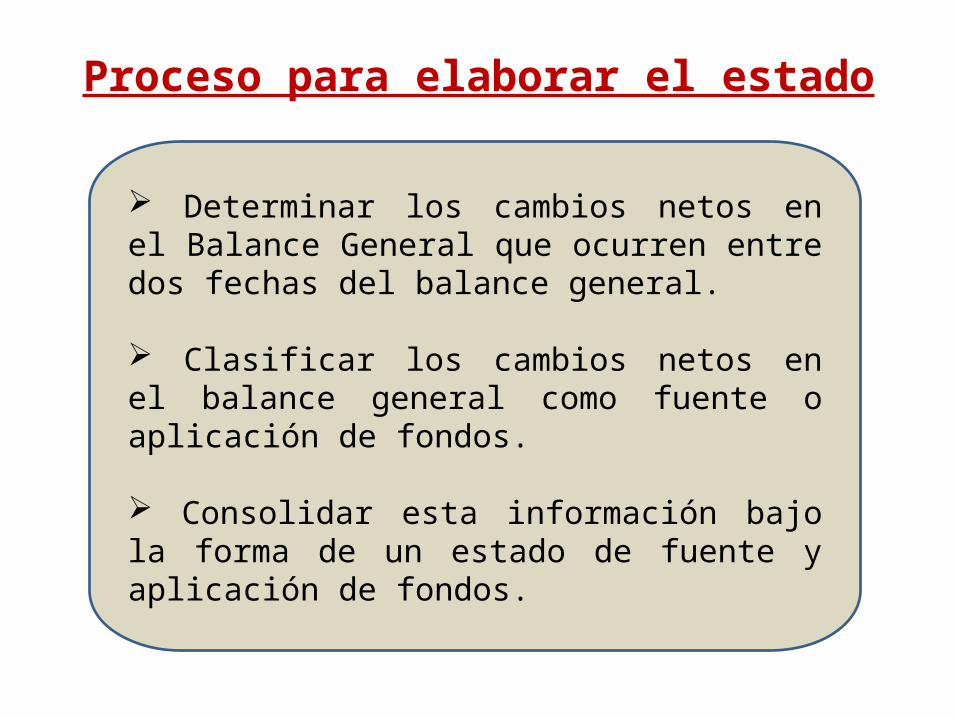

Proceso para elaborar el estado

Determinar los cambios netos en el Balance General que ocurren entre dos fechas del balance general.

Clasificar los cambios netos en el balance general como fuente o aplicación de fondos.

Consolidar esta información bajo la forma de un estado de fuente y aplicación de fondos.

Tabla de variaciones en las partidas

ORIGENES

Disminución de cualquier activo

Incremento de cualquier pasivo

Utilidades netas después de impuesto

Depreciación y otros gastos que no son efectivo

Venta de acciones

APLICACIONES

Incremento de cualquier activo

Disminución de cualquier pasivo

Perdida neta

Dividendos pagados

Reembolso o retiro de acciones

Norma Internacional Contable (NIC 7)

Alcance:

Las empresas deben de confeccionar un estado de flujo de efectivo de acuerdo con los requisitos establecidos en esta Norma y deben presentarlo como parte integrante de sus estados financieros, para casa periodo en que sea obligatoria la presentación de estos.

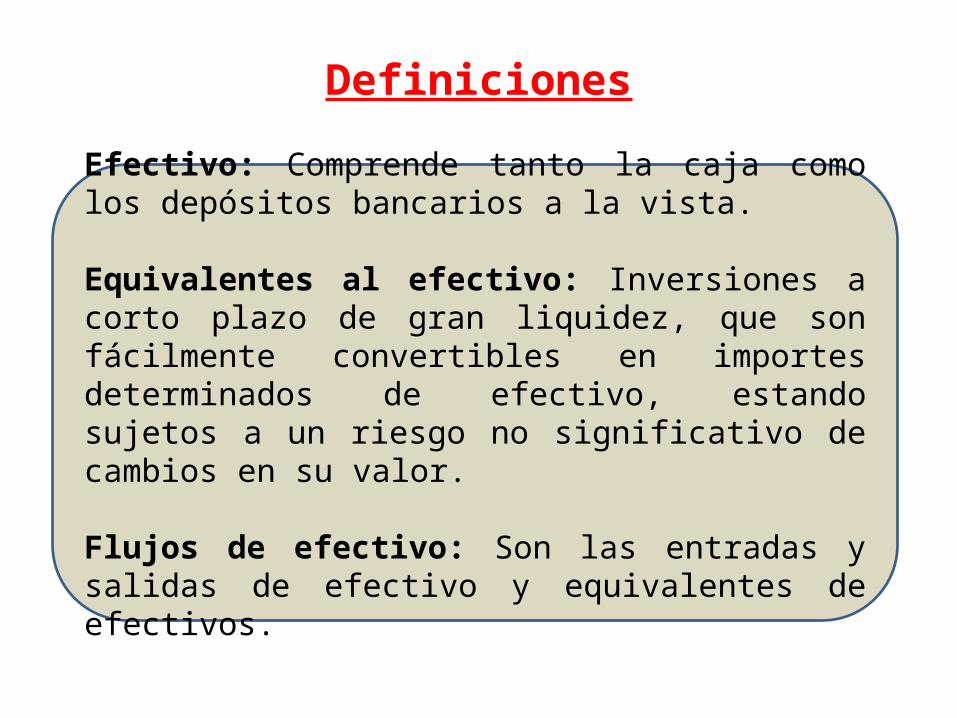

Definiciones

Efectivo: Comprende tanto la caja como los depósitos bancarios a la vista.

Equivalentes al efectivo: Inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo no significativo de cambios en su valor.

Flujos de efectivo: Son las entradas y salidas de efectivo y equivalentes de efectivos.

Actividades de operación: son las actividades que constituyen la

principal fuente de ingresos de la empresa, así como otras actividades

que no puedan ser calificadas como de inversión o financiamiento.

Actividades de Inversión: son las de adquisición y desapropiación de

activos a largo plazo, así como atrás inversiones no incluidas en el

efectivo y los equivalentes al efectivo.

Actividades de financiamiento: son las actividades que producen

cambios en el tamaño y composición de los capitales propios en el

tamaño y composición de los capitales propios y de los prestamos

tomados por parte de la empresa

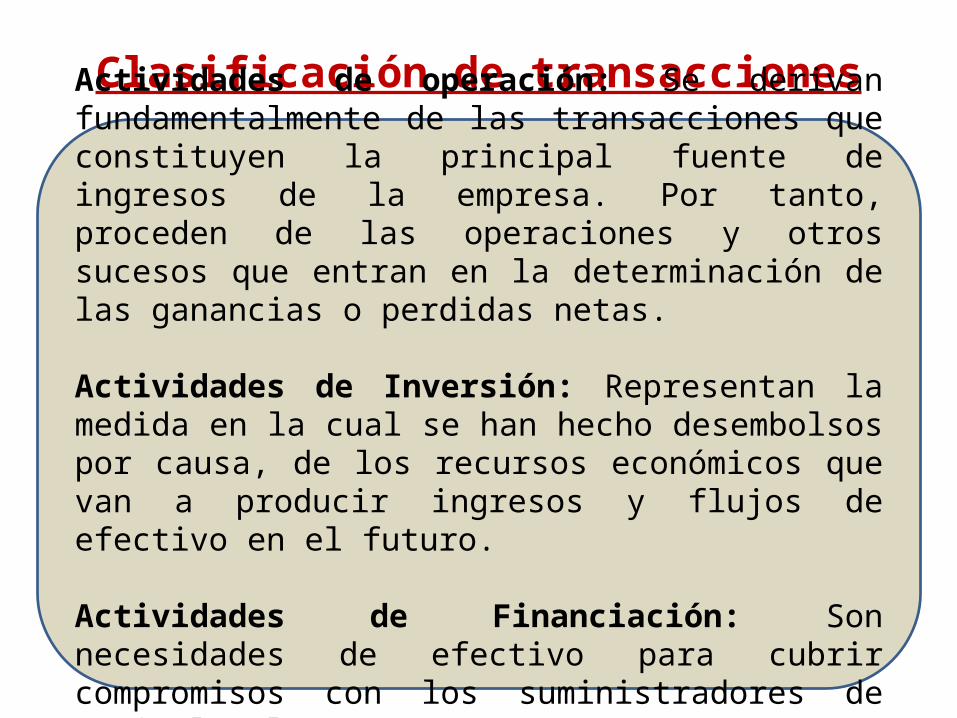

Clasificación de transacciones

Actividades de operación: Se derivan fundamentalmente de las transacciones que constituyen la principal fuente de ingresos de la empresa. Por tanto, proceden de las operaciones y otros sucesos que entran en la determinación de las ganancias o perdidas netas.

Actividades de Inversión: Representan la medida en la cual se han hecho desembolsos por causa, de los recursos económicos que van a producir ingresos y flujos de efectivo en el futuro.

Actividades de Financiación: Son necesidades de efectivo para cubrir compromisos con los suministradores de capital a la empresa.

Método Directo

Establece que una entidad de presentar por separado los montos brutos de efectivo de cada una de las categorías de cobros y pagos de efectivo, derivadas de las actividades sustantivas que esta realiza; es decir, se deben presentar por separado al contado. Este método normalmente resulta impráctico y oneroso para las empresas, debido a que se requiere una importante inversión de recursos para poder contabilizar de forma simultanea tanto la base de acumulación como la base de efectivo.

Método indirecto

Consiste en llevar a cabo la conciliación de la ganancia o perdida neta del periodo (la cual se determina por medio de la base de acumulación) con el efectivo generado o consumido por las actividades de operación, esto por medio del ajuste por los efectos derivados de las transacciones que no generan entrada o salida de efectivo.

Paso 1 : Ajuste de la utilidad o perdida neta contable por efecto de las partidas que no generan entradas o salidas de efectivo (depreciaciones, amortizaciones, etc.)

Paso 2 : Ajuste derivados de los cambios en las partidas de activos, pasivos y patrimonio en actividades de operación, inversión, y financiamiento.

Paso 3 : Conciliación de las variaciones en actividades de operación, inversión y financiamiento contra el mismo dato de finales del segundo año.

Principal ventaja, es la economía de recursos al contabilizar todas sus transacciones únicamente sobre la base de acumulación, devengo o causación.

BEGALIA COPORATIONBALANCE GENERAL

2010 2011ACTIVOEfectivo 4 5Cuentas por cobrar 7 10Inventarios 12 15Total Activo corriente 23 30

Activo fijo neto 40 40

TOTAL DE ACTIVOS 63 70

PASIVOCuentas por pagar 8 10Documentos por pagar 5 5Salarios acumulados por pagar 2 3Impuestos acumulados por pagar 3 2Total de pasivo corriente 18 20

Deuda a largo plazo 20 20

TOTAL DE PASIVOS 38 40

Acciones comunes 10 10Utilidades retenidas 15 20

TOTAL PASIVO Y PATRIMONIO 63 70

BEGALIA COPORATIONBALANCE GENERAL

2010 2011 DiferenciaACTIVOEfectivo 4 5 1Cuentas por cobrar 7 10 3Inventarios 12 15 3Total Activo corriente 23 30

Activo fijo neto 40 40 0

TOTAL DE ACTIVOS 63 70

PASIVOCuentas por pagar 8 10 2Documentos por pagar 5 5 0Salarios acumulados por pagar 2 3 1Impuestos acumulados por pagar 3 2 -1Total de pasivo corriente 18 20

Deuda a largo plazo 20 20 0

TOTAL DE PASIVOS 38 40 2

Acciones comunes 10 10 0Utilidades retenidas 15 20 5

TOTAL PASIVO Y PATRIMONIO 63 70

2010 2011 DiferenciaACTIVOEfectivo 4 5 1 ECuentas por cobrar 7 10 3 OpInventarios 12 15 3 OpTotal Activo corriente 23 30

Activo fijo neto 40 40 0

TOTAL DE ACTIVOS 63 70

PASIVOCuentas por pagar 8 10 2 opDocumentos por pagar 5 5 0Salarios acumulados por pagar 2 3 1 opImpuestos acumulados por pagar 3 2 -1 opTotal de pasivo corriente 18 20

Deuda a largo plazo 20 20 0 Inv

TOTAL DE PASIVOS 38 40 2

Acciones comunes 10 10 0 FinaUtilidades retenidas 15 20 5 E

TOTAL PASIVO Y PATRIMONIO 63 70

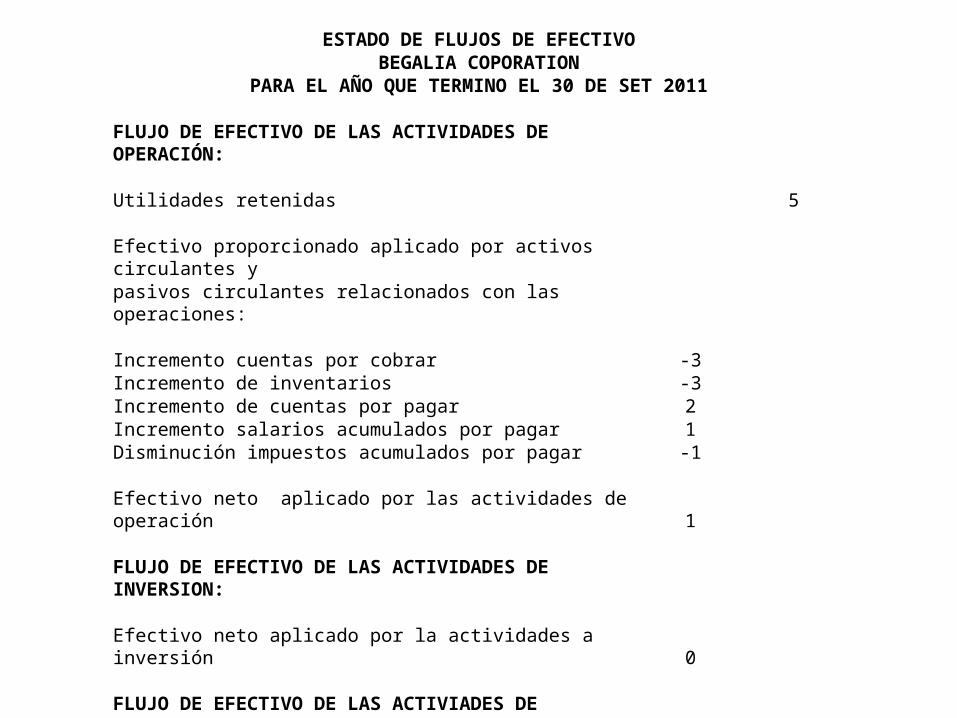

ESTADO DE FLUJOS DE EFECTIVOBEGALIA COPORATION

PARA EL AÑO QUE TERMINO EL 30 DE SET 2011

FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN:

Utilidades retenidas 5

Efectivo proporcionado aplicado por activos circulantes ypasivos circulantes relacionados con las operaciones:

Incremento cuentas por cobrar -3Incremento de inventarios -3Incremento de cuentas por pagar 2Incremento salarios acumulados por pagar 1Disminución impuestos acumulados por pagar -1

Efectivo neto aplicado por las actividades de operación 1

FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE INVERSION:

Efectivo neto aplicado por la actividades a inversión 0

FLUJO DE EFECTIVO DE LAS ACTIVIADES DE FINANCIAMIENTO:

Efectivo neto proporcionado por las actividades de financiamiento 0

Incremento en efectivo y equivalentes a efectivo 1Efectivo y equivalente a efectivo de 30 de set del 2010 4Efectivo y equivalente a efectivo de 30 de set del 2011 5

DANA STALLINGS INC.BALANCE GENERAL

2010 2011ACTIVOEfectivo 53,000.00 31,000.00 Inversiones temporales 87,000.00 - Cuentas por cobrar 346,000.00 528,000.00 Inventarios 432,000.00 683,000.00 Total Activo corriente 918,000.00 1,242,000.00

Activo fijo neto 1,851,095.00 2,325,095.00 - Depreciación - 738,095.00 - 927,095.00 Total activo fijo neto 1,113,000.00 1,398,000.00

TOTAL DE ACTIVOS 2,031,000.00 2,640,000.00

PASIVOCuentas por pagar 413,000.00 627,000.00 Acumulaciones por pagar 226,000.00 314,000.00 Prestamos por pagar 100,000.00 235,000.00

Total de pasivo 739,000.00 1,176,000.00

Acciones comunes 100,000.00 100,000.00 Utilidades retenidas 1,192,000.00 1,364,000.00

TOTAL PASIVO Y PATRIMONIO 2,031,000.00 2,640,000.00

DANA STALLINGS INC.BALANCE GENERAL

2010 2011 DiferenciaACTIVOEfectivo 53,000.00 31,000.00 - 22,000.00 EInversiones temporales 87,000.00 - - 87,000.00 opCuentas por cobrar 346,000.00 528,000.00 182,000.00 OpInventarios 432,000.00 683,000.00 251,000.00 OpTotal Activo corriente 918,000.00 1,242,000.00

Activo fijo neto 1,851,095.00 2,325,095.00 474,000.00 inv- Depreciación - 738,095.00 - 927,095.00 - 189,000.00 ETotal activo fijo neto 1,113,000.00 1,398,000.00

TOTAL DE ACTIVOS 2,031,000.00 2,640,000.00

PASIVOCuentas por pagar 413,000.00 627,000.00 214,000.00 opAcumulaciones por pagar 226,000.00 314,000.00 88,000.00 opPrestamos por pagar 100,000.00 235,000.00 135,000.00 fin

- Total de pasivo 739,000.00 1,176,000.00

Acciones comunes 100,000.00 100,000.00 - FinaUtilidades retenidas 1,192,000.00 1,364,000.00 172,000.00 E

TOTAL PASIVO Y PATRIMONIO 2,031,000.00 2,640,000.00

ESTADO DE FLUJOS DE EFECTIVOBEGALIA COPORATION

PARA EL AÑO QUE TERMINO EL 30 DE SET 2011

FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE OPERACIÓN:

Utilidades retenidas 172,000.00 Depreciación 189,000.00

Efectivo proporcionado aplicado por activos circulantes ypasivos circulantes relacionados con las operaciones:

Incremento cuentas por cobrar - 182,000.00 Incremento de inventarios - 251,000.00 Incremento de cuentas por pagar 214,000.00 Incremento acumulaciones por pagar 88,000.00

Efectivo neto aplicado por las actividades de operación 230,000.00

FLUJO DE EFECTIVO DE LAS ACTIVIDADES DE INVERSION:

Incremento activos fijos brutos - 474,000.00 Efectivo neto aplicado por la actividades a inversión - 474,000.00

FLUJO DE EFECTIVO DE LAS ACTIVIADES DE FINANCIAMIENTO:

Incremento en los prestamos 135,000.00 Efectivo neto proporcionado por las actividades de financiamiento 135,000.00

Incremento en efectivo y equivalentes a efectivo - 109,000.00 Efectivo y equivalente a efectivo de 30 de set del 2010 140,000.00 Efectivo y equivalente a efectivo de 30 de set del 2011 31,000.00