contexte macro-financier et gÉopolitique · contexte macro-financier et gÉopolitique ......

TRANSCRIPT

novembre 2016

CONTEXTE MACRO-FINANCIER ET GÉOPOLITIQUE LES INVESTISSEURS SONT-ILS COMPLAISANTS ?

RISQUES ET OCCASIONS

2

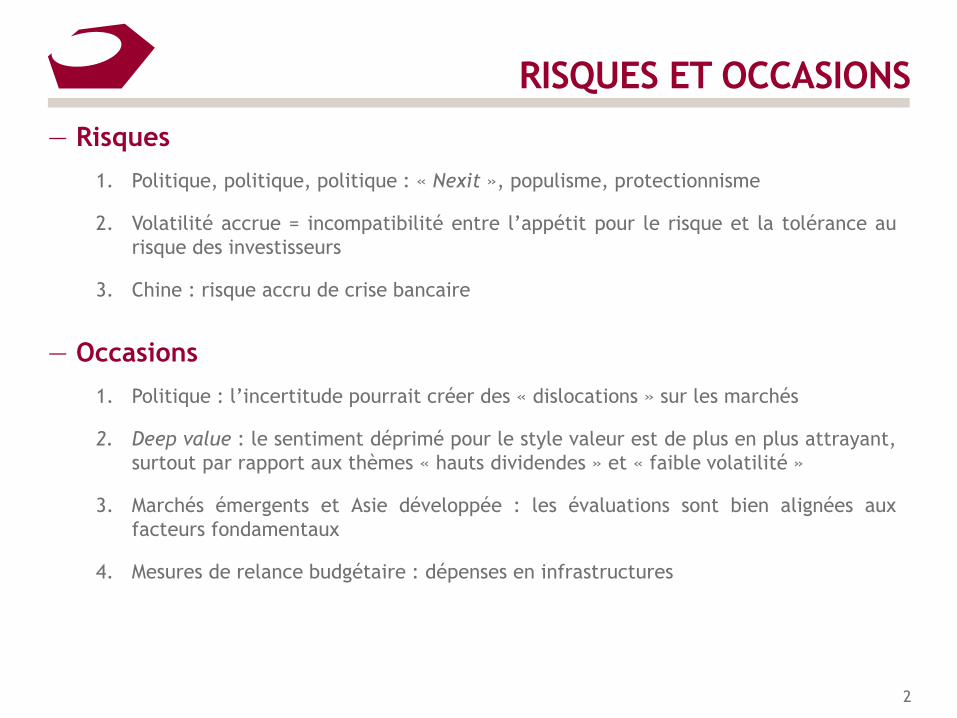

— Risques

1. Politique, politique, politique : « Nexit », populisme, protectionnisme

2. Volatilité accrue = incompatibilité entre l’appétit pour le risque et la tolérance au

risque des investisseurs

3. Chine : risque accru de crise bancaire

— Occasions

1. Politique : l’incertitude pourrait créer des « dislocations » sur les marchés

2. Deep value : le sentiment déprimé pour le style valeur est de plus en plus attrayant,

surtout par rapport aux thèmes « hauts dividendes » et « faible volatilité »

3. Marchés émergents et Asie développée : les évaluations sont bien alignées aux

facteurs fondamentaux

4. Mesures de relance budgétaire : dépenses en infrastructures

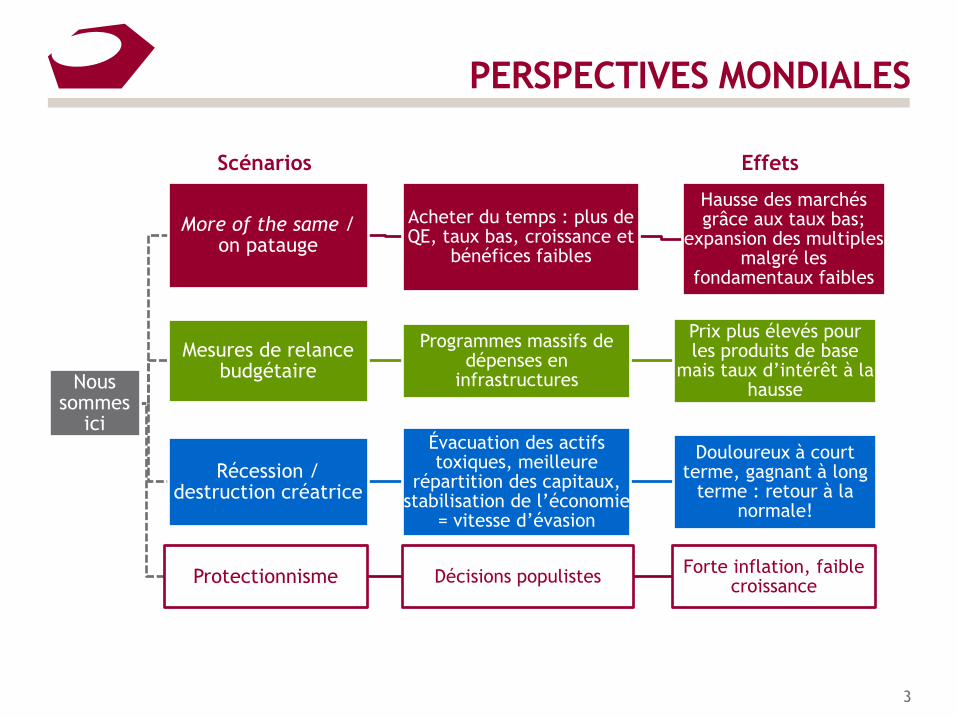

PERSPECTIVES MONDIALES

3

Nous sommes

ici

More of the same / on patauge

Acheter du temps : plus de QE, taux bas, croissance et

bénéfices faibles

Hausse des marchés grâce aux taux bas;

expansion des multiples malgré les

fondamentaux faibles

Mesures de relance budgétaire

Programmes massifs de dépenses en

infrastructures

Prix plus élevés pour les produits de base

mais taux d’intérêt à la hausse

Récession / destruction créatrice

Évacuation des actifs toxiques, meilleure

répartition des capitaux, stabilisation de l’économie

= vitesse d’évasion

Douloureux à court terme, gagnant à long

terme : retour à la normale!

Protectionnisme Décisions populistes Forte inflation, faible

croissance

Scénarios Effets

ENVIRONNEMENT MACROÉCONOMIQUE

4

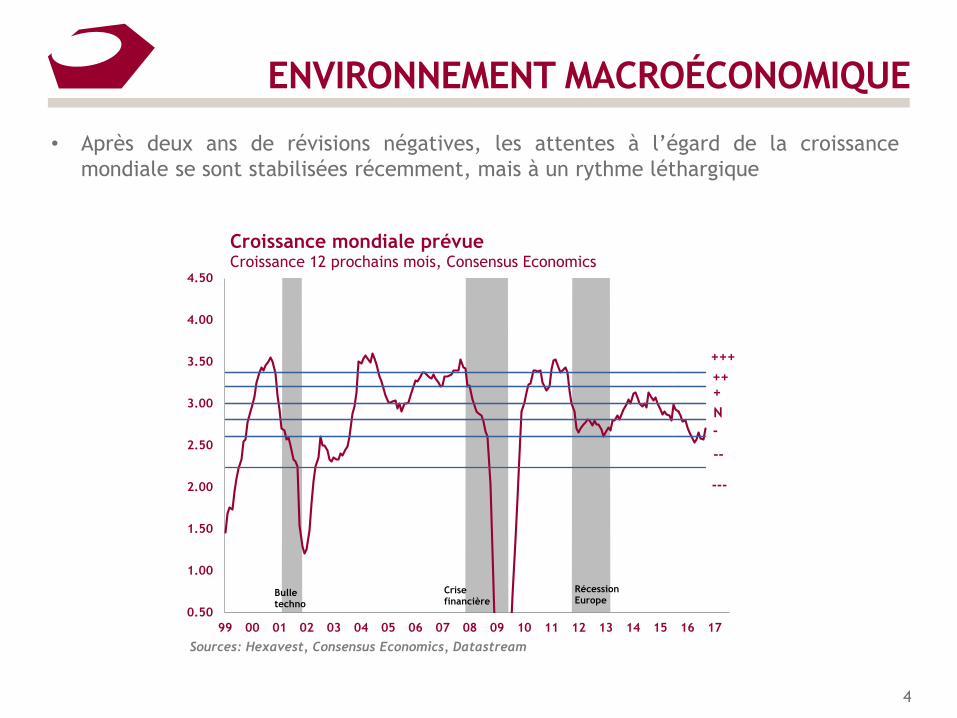

• Après deux ans de révisions négatives, les attentes à l’égard de la croissance

mondiale se sont stabilisées récemment, mais à un rythme léthargique

0

0.2

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

Croissance mondiale prévueCroissance 12 prochains mois, Consensus Economics

Sources: Hexavest, Consensus Economics, Datastream

---

--

-

N

+++

+++

RécessionEurope

Crisefinancière

Bulletechno

ENVIRONNEMENT MACROÉCONOMIQUE

5

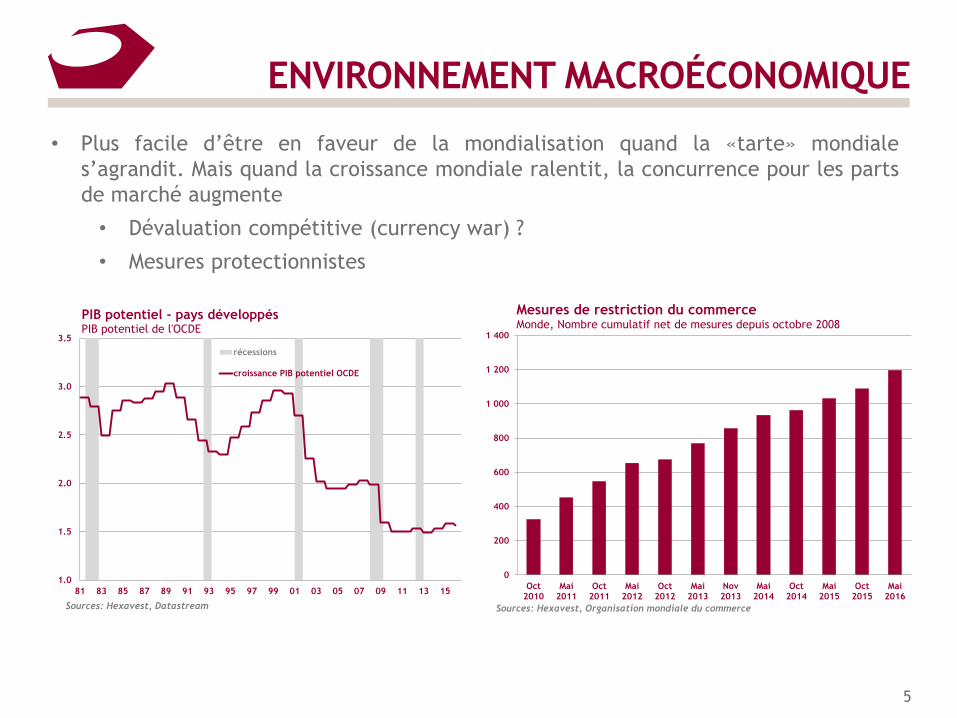

• Plus facile d’être en faveur de la mondialisation quand la «tarte» mondiale

s’agrandit. Mais quand la croissance mondiale ralentit, la concurrence pour les parts

de marché augmente

• Dévaluation compétitive (currency war) ?

• Mesures protectionnistes

0

200

400

600

800

1 000

1 200

1 400

Oct2010

Mai2011

Oct2011

Mai2012

Oct2012

Mai2013

Nov2013

Mai2014

Oct2014

Mai2015

Oct2015

Mai2016

Mesures de restriction du commerceMonde, Nombre cumulatif net de mesures depuis octobre 2008

Sources: Hexavest, Organisation mondiale du commerce

1.0

1.5

2.0

2.5

3.0

3.5

81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11 13 15

PIB potentiel - pays développésPIB potentiel de l'OCDE

récessions

croissance PIB potentiel OCDE

Sources: Hexavest, Datastream

ENVIRONNEMENT MACROÉCONOMIQUE

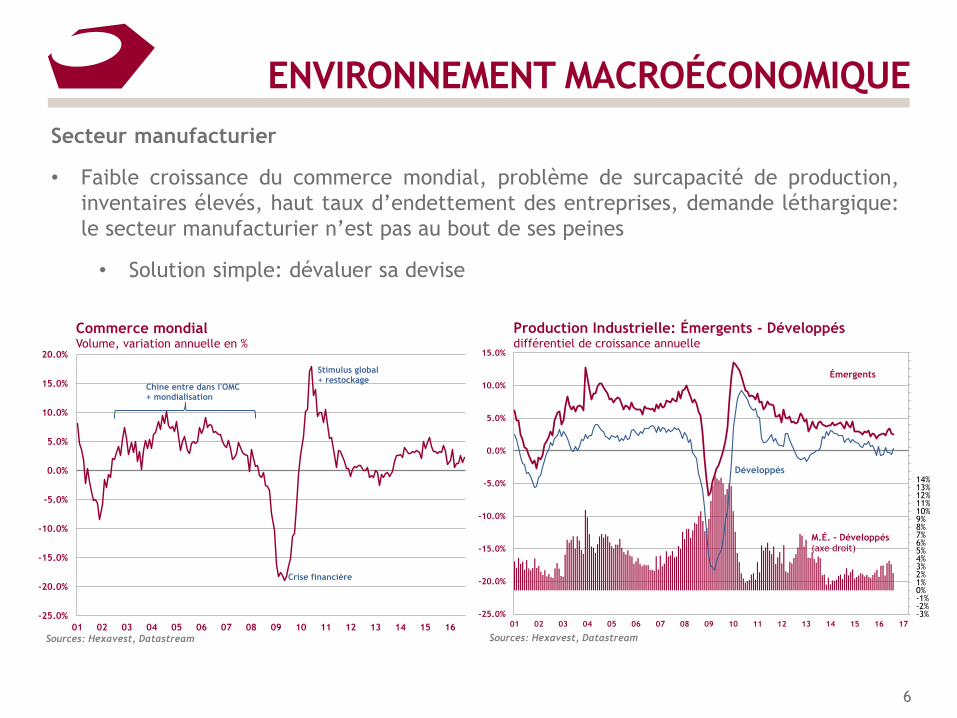

6

Secteur manufacturier

• Faible croissance du commerce mondial, problème de surcapacité de production,

inventaires élevés, haut taux d’endettement des entreprises, demande léthargique:

le secteur manufacturier n’est pas au bout de ses peines

• Solution simple: dévaluer sa devise

-3%-2%-1%0%1%2%3%4%5%6%7%8%9%10%11%12%13%14%15%16%17%18%19%20%21%22%23%24%25%26%27%28%29%30%

-25.0%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

Production Industrielle: Émergents - Développésdifférentiel de croissance annuelle

Sources: Hexavest, Datastream

Développés

Émergents

M.É. - Développés(axe droit)

-25.0%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Commerce mondialVolume, variation annuelle en %

Sources: Hexavest, Datastream

Crise financière

Stimulus global+ restockage

Chine entre dans l'OMC+ mondialisation

ENVIRONNEMENT MACROÉCONOMIQUE

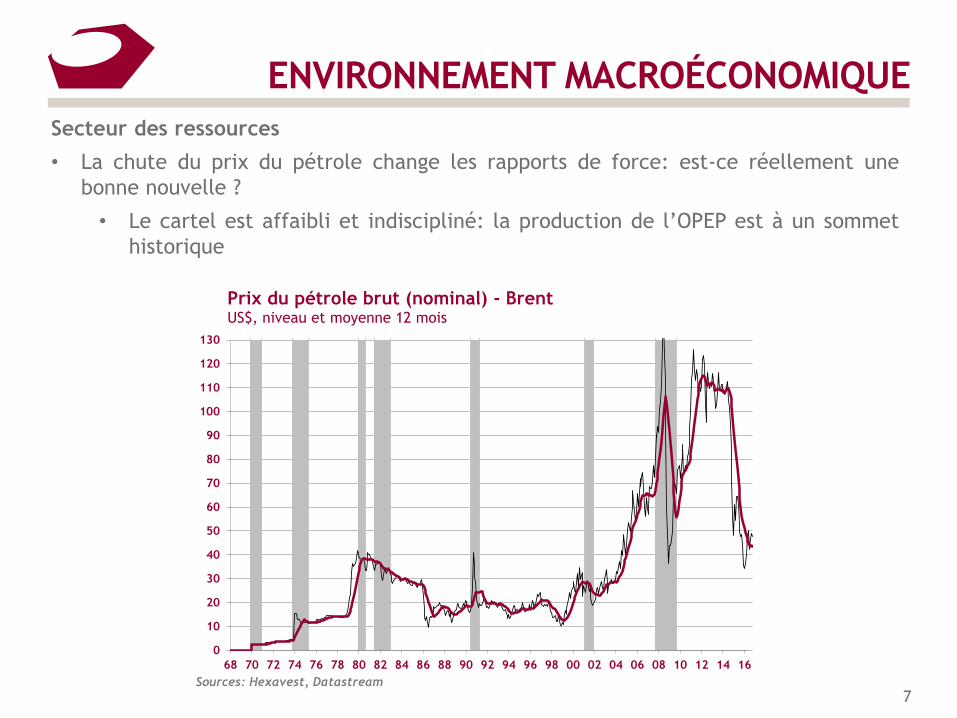

7

Secteur des ressources

• La chute du prix du pétrole change les rapports de force: est-ce réellement une

bonne nouvelle ?

• Le cartel est affaibli et indiscipliné: la production de l’OPEP est à un sommet

historique

0

10

20

30

40

50

60

70

80

90

100

110

120

130

68 70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

Prix du pétrole brut (nominal) - BrentUS$, niveau et moyenne 12 mois

Sources: Hexavest, Datastream

ENVIRONNEMENT MACROÉCONOMIQUE

8

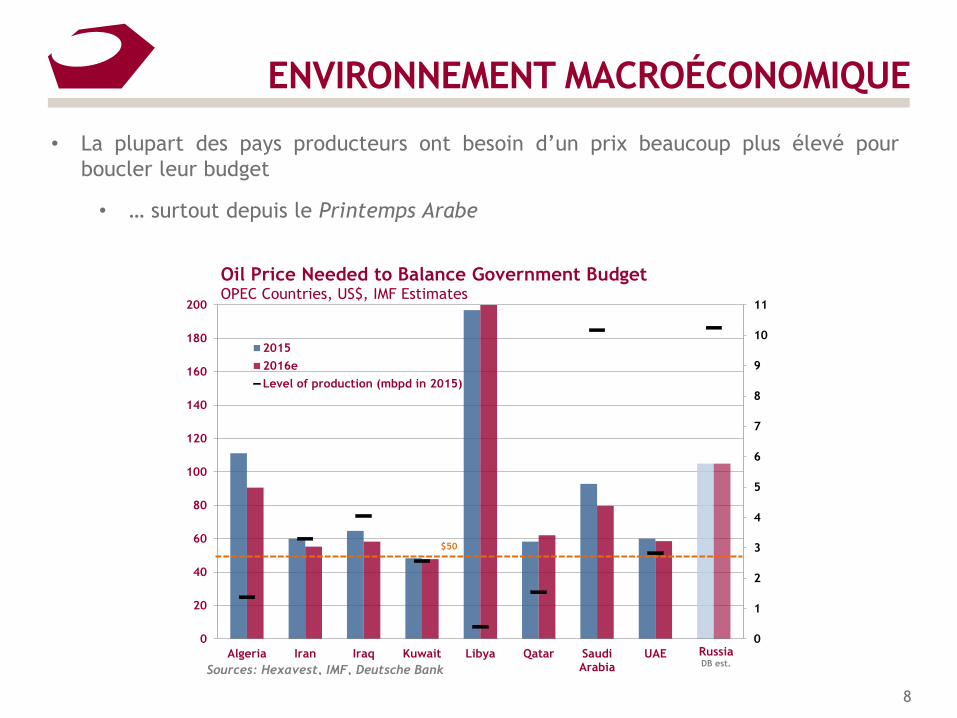

• La plupart des pays producteurs ont besoin d’un prix beaucoup plus élevé pour

boucler leur budget

• … surtout depuis le Printemps Arabe

0

1

2

3

4

5

6

7

8

9

10

11

0

20

40

60

80

100

120

140

160

180

200

Algeria Iran Iraq Kuwait Libya Qatar SaudiArabia

UAE

Milliers

Oil Price Needed to Balance Government Budget OPEC Countries, US$, IMF Estimates

2015

2016e

Level of production (mbpd in 2015)

Sources: Hexavest, IMF, Deutsche Bank

$50

RussiaDB est.

ENVIRONNEMENT MACROÉCONOMIQUE

9

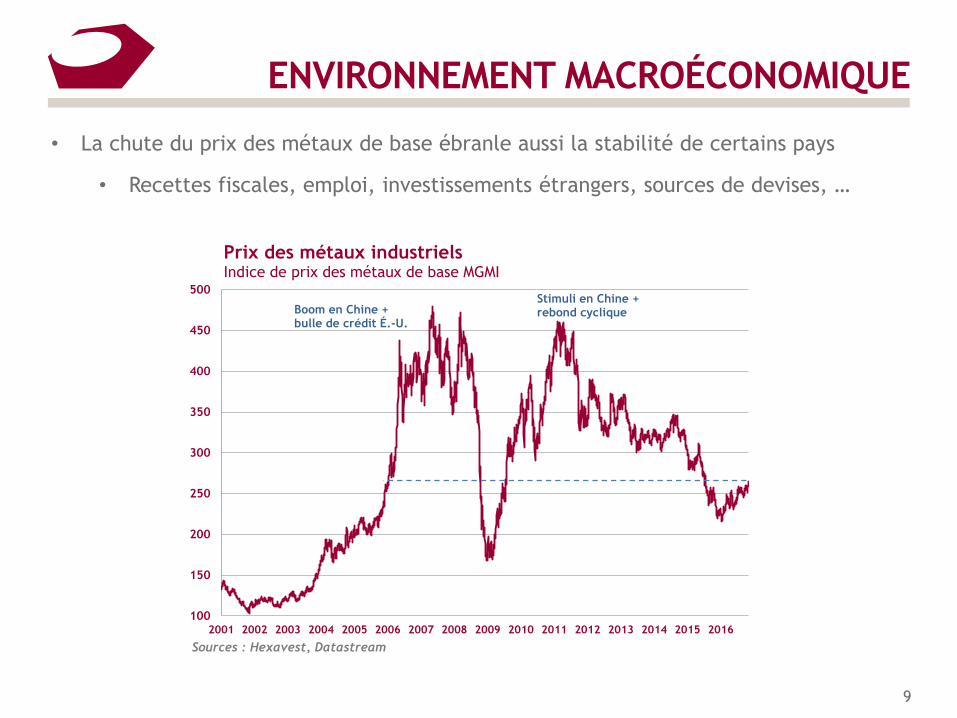

• La chute du prix des métaux de base ébranle aussi la stabilité de certains pays

• Recettes fiscales, emploi, investissements étrangers, sources de devises, …

100

150

200

250

300

350

400

450

500

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Prix des métaux industrielsIndice de prix des métaux de base MGMI

Sources : Hexavest, Datastream

Boom en Chine +bulle de crédit É.-U.

Stimuli en Chine +rebond cyclique

ENVIRONNEMENT MACROÉCONOMIQUE

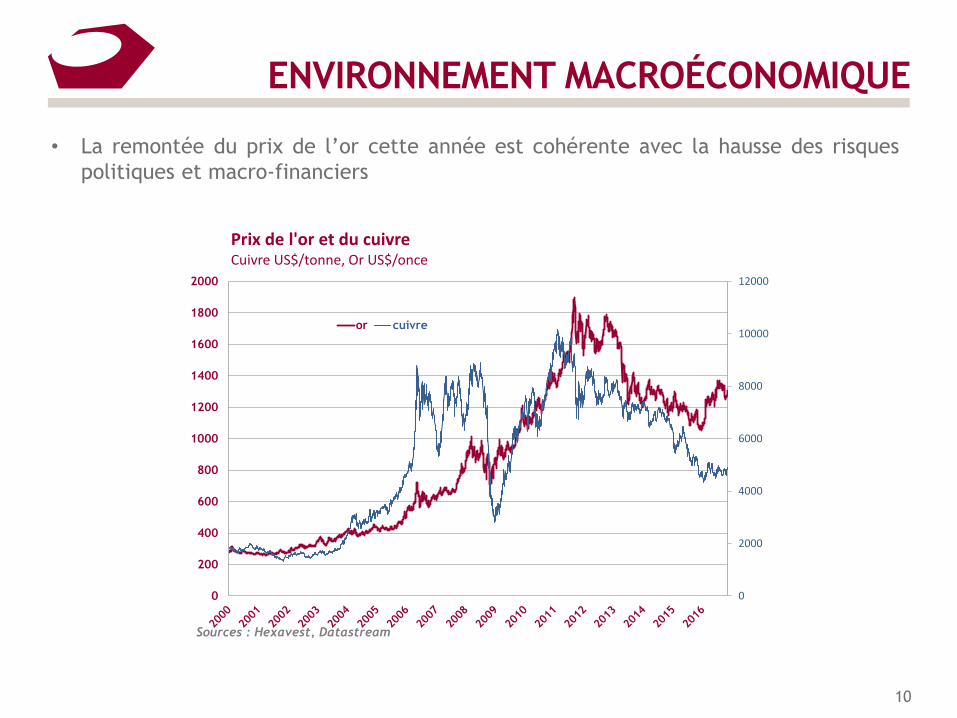

10

• La remontée du prix de l’or cette année est cohérente avec la hausse des risques

politiques et macro-financiers

0

2000

4000

6000

8000

10000

12000

0

200

400

600

800

1000

1200

1400

1600

1800

2000

Prix de l'or et du cuivreCuivre US$/tonne, Or US$/once

or cuivre

Sources : Hexavest, Datastream

ÉVALUATION DES MARCHÉS

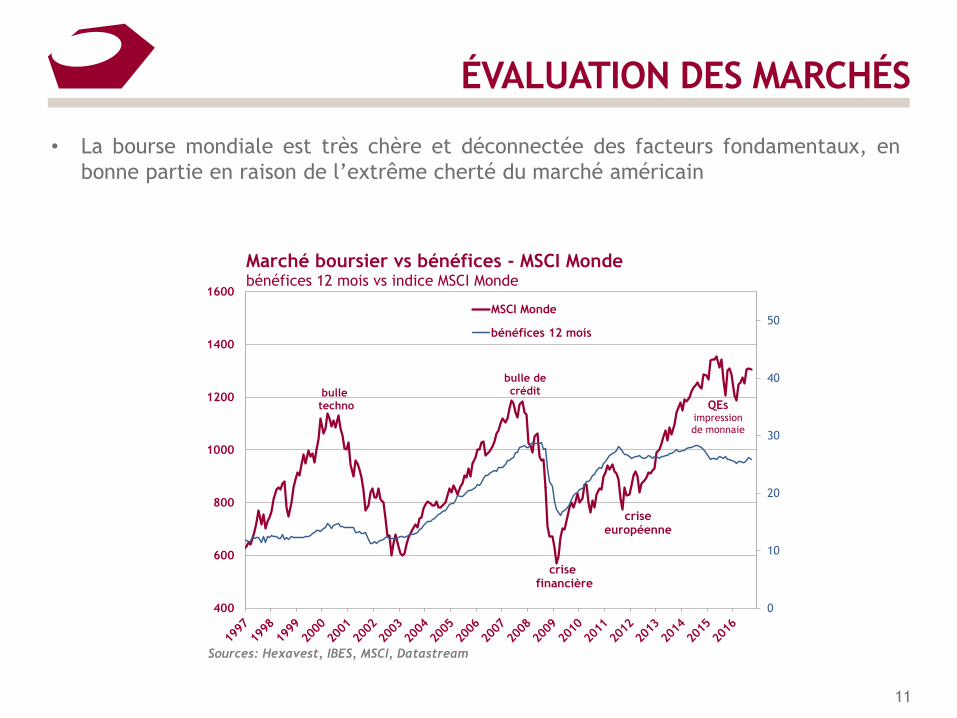

11

• La bourse mondiale est très chère et déconnectée des facteurs fondamentaux, en

bonne partie en raison de l’extrême cherté du marché américain

0

10

20

30

40

50

400

600

800

1000

1200

1400

1600

Marché boursier vs bénéfices - MSCI Mondebénéfices 12 mois vs indice MSCI Monde

MSCI Monde

bénéfices 12 mois

Sources: Hexavest, IBES, MSCI, Datastream

bulle techno QEs

impressionde monnaie

criseeuropéenne

bulle decrédit

crisefinancière

ÉVALUATION DES MARCHÉS

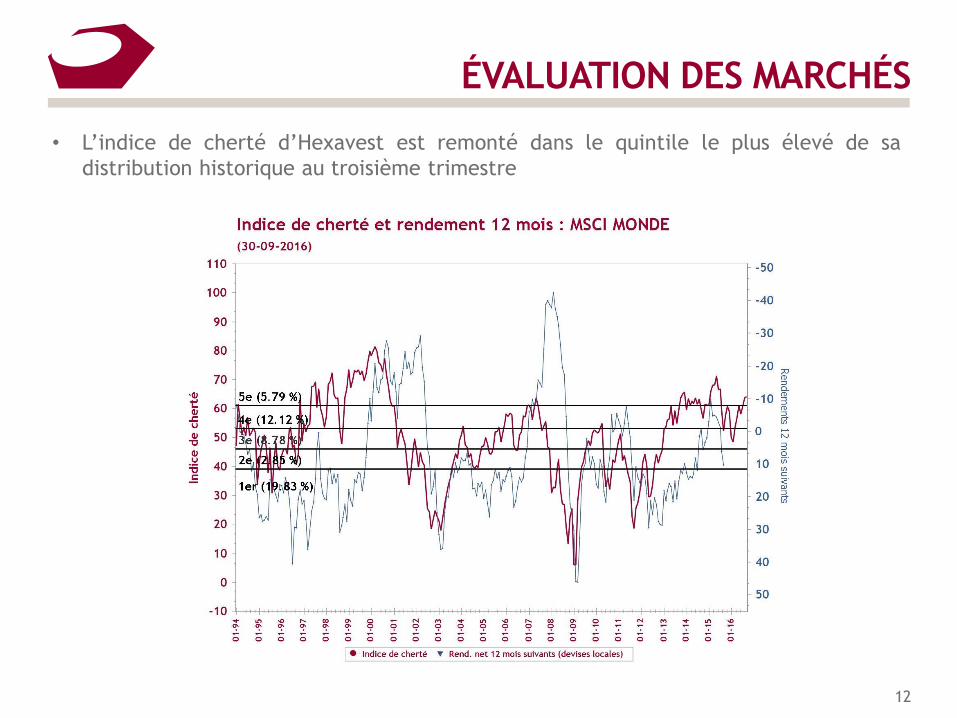

12

• L’indice de cherté d’Hexavest est remonté dans le quintile le plus élevé de sa

distribution historique au troisième trimestre

SENTIMENT DES INVESTISSEURS

13

• Autant chez les particuliers que chez les investisseurs institutionnels, l’allocation en

actions est près de ses sommets historiques

• La politique monétaire à taux zéro et l’assouplissement quantitatif (QE) des banques

centrales ont poussé les investisseurs vers les actifs risqués

Pondération des actions dans les fonds communs et

fonds négociés en bourse

SENTIMENT DES INVESTISSEURS

14

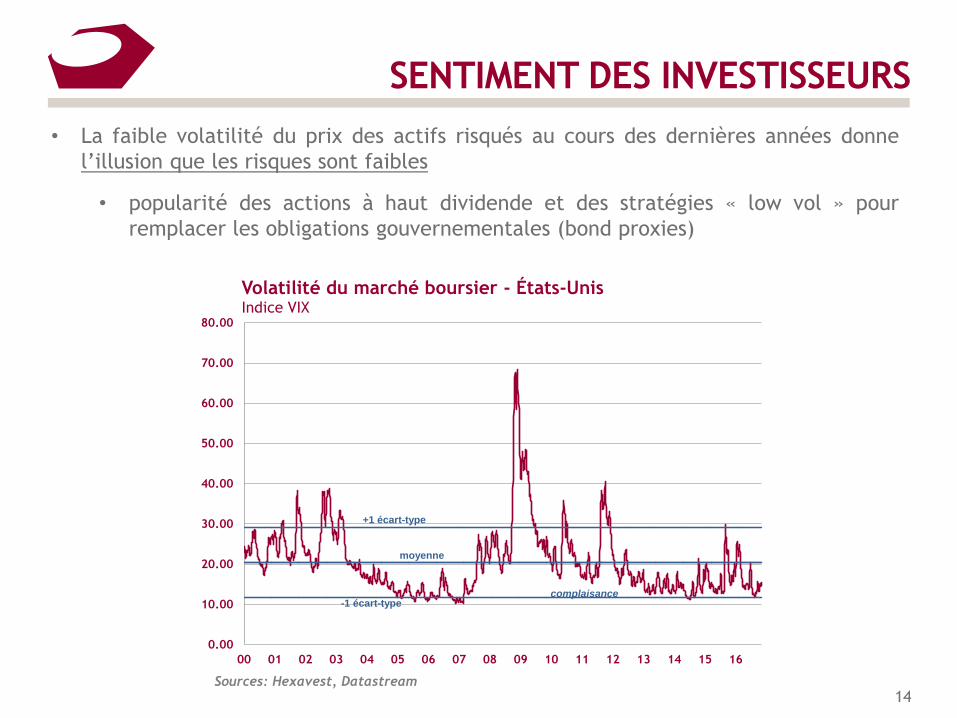

• La faible volatilité du prix des actifs risqués au cours des dernières années donne

l’illusion que les risques sont faibles

• popularité des actions à haut dividende et des stratégies « low vol » pour

remplacer les obligations gouvernementales (bond proxies)

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Volatilité du marché boursier - États-UnisIndice VIX

Sources: Hexavest, Datastream

complaisance

moyenne

+1 écart-type

-1 écart-type

BREF …

15

On se retrouve aujourd’hui avec un environnement macro-financier

vulnérable:

• croissance économique mondiale plus modeste

• actifs financiers (et réels) très chers

• des investisseurs en quête de rendements qui se sont fortement

exposés aux actifs risqués

• … et des électeurs en colère

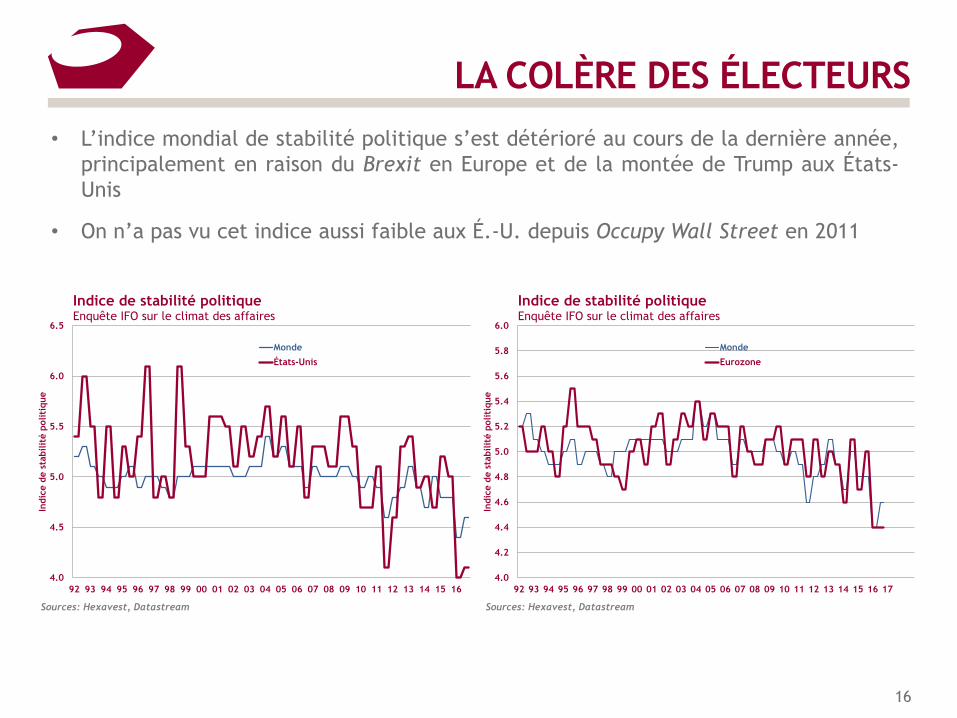

LA COLÈRE DES ÉLECTEURS

16

• L’indice mondial de stabilité politique s’est détérioré au cours de la dernière année,

principalement en raison du Brexit en Europe et de la montée de Trump aux États-

Unis

• On n’a pas vu cet indice aussi faible aux É.-U. depuis Occupy Wall Street en 2011

4.0

4.2

4.4

4.6

4.8

5.0

5.2

5.4

5.6

5.8

6.0

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

Indic

e d

e s

tabilit

é p

oliti

que

Indice de stabilité politiqueEnquête IFO sur le climat des affaires

Monde

Eurozone

Sources: Hexavest, Datastream

4.0

4.5

5.0

5.5

6.0

6.5

92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

Indic

e d

e s

tabilit

é p

oliti

que

Indice de stabilité politiqueEnquête IFO sur le climat des affaires

Monde

États-Unis

Sources: Hexavest, Datastream

LA COLÈRE DES ÉLECTEURS

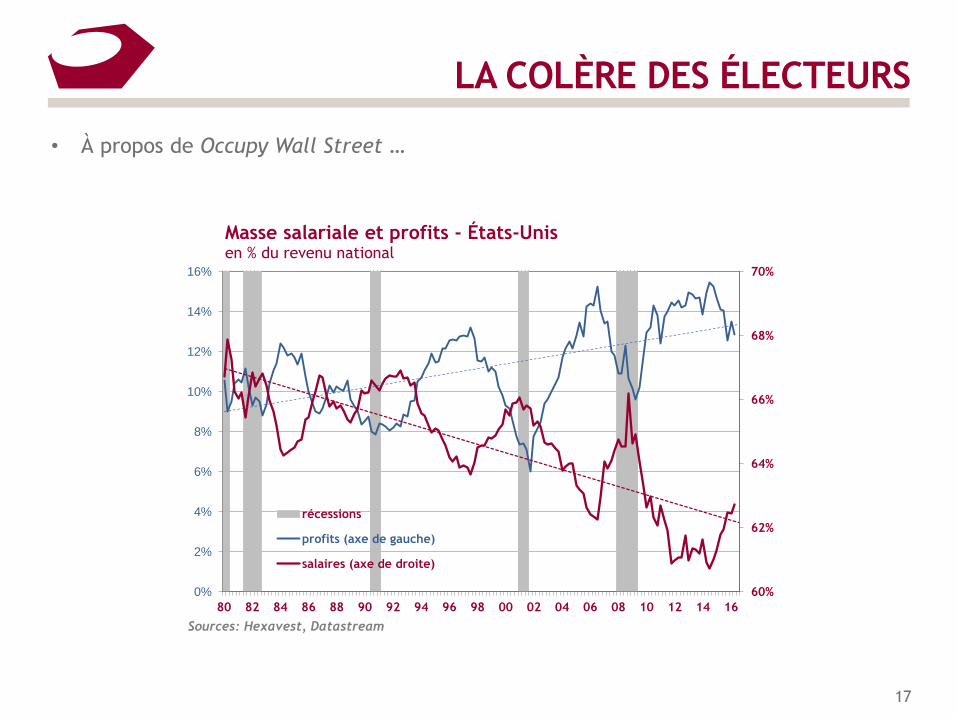

17

• À propos de Occupy Wall Street …

60%

62%

64%

66%

68%

70%

0%

2%

4%

6%

8%

10%

12%

14%

16%

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

Masse salariale et profits - États-Unisen % du revenu national

récessions

profits (axe de gauche)

salaires (axe de droite)

Sources: Hexavest, Datastream

LA COLÈRE DES ÉLECTEURS

18

Causes

• Mondialisation

• A réduit la pauvreté dans les pays émergents et permis de contenir l’inflation

mondiale en optimisant la chaîne d’approvisionnement,

• mais a causé la perte de plusieurs industries dans les pays développés et

contribué à l’érosion de la classe moyenne et à l’élargissement des inégalités

de revenu

• Politiques économiques

• La politique monétaire a aussi contribué à l’augmentation des inégalités en

étant essentiellement fondée sur le dopage des actifs financiers: concentration

de la richesse des « 1% », Wall Street vs Main Street

LA COLÈRE DES ÉLECTEURS

19

Causes

• Décélération de la croissance mondiale

• Immigration massive / crise des réfugiés / terrorisme / interventions militaires à

l’étranger

• Confiance envers les gouvernements

• Brisure entre les préoccupations des électeurs et celles de l’establishment

politique

• Impacts persistants de la crise financière

• Pertes financières, saisies immobilières, baisse du niveau de vie, …

• Manque de mobilité sociale

• Technologie

• Automatisation de la production, changement du portefeuille énergétique, …

LA COLÈRE DES ÉLECTEURS

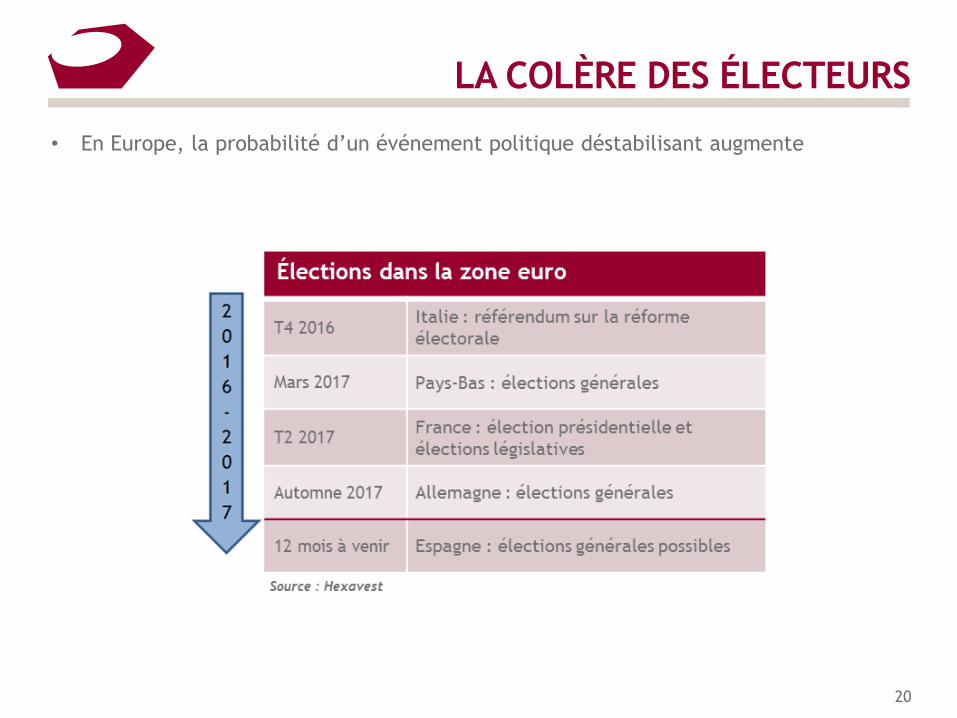

20

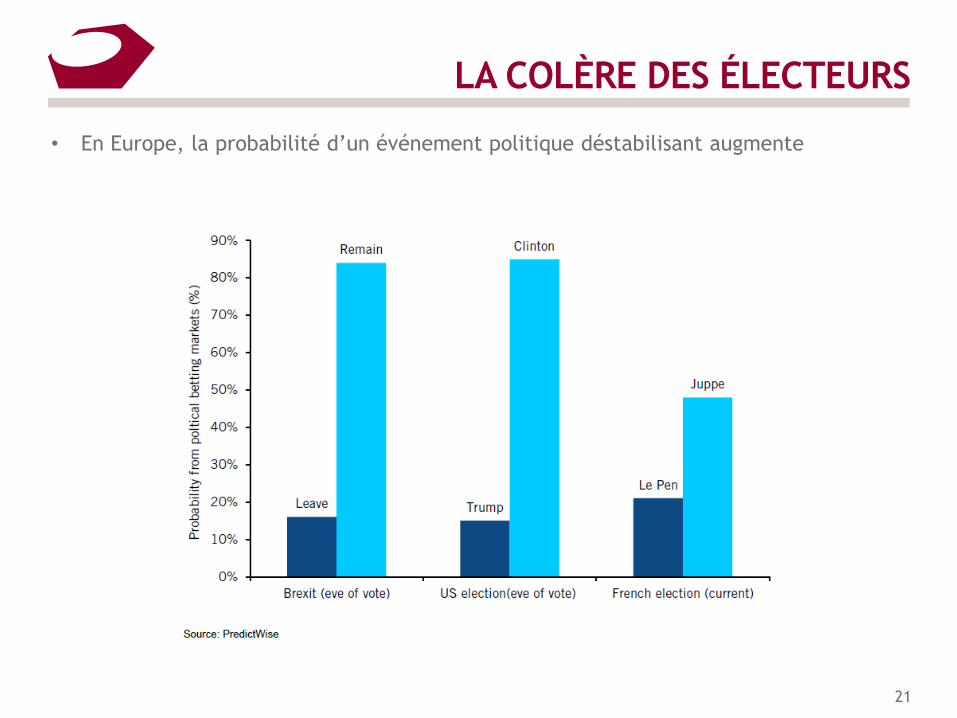

• En Europe, la probabilité d’un événement politique déstabilisant augmente

LA COLÈRE DES ÉLECTEURS

21

• En Europe, la probabilité d’un événement politique déstabilisant augmente

LA COLÈRE DES ÉLECTEURS

22

«La volonté de créer l’euro a été motivée par la politique, non par

l’économie.

Elle a été inspirée par le besoin de lier la France et L’Allemagne, de façon si

resserrée qu’une guerre future deviendrait impossible, et de mettre en

place les bases des États Unis d’Europe.

Je crois que l’adoption de l’euro va avoir les effets inverses. Il va exacerber

les tensions politiques en convertissant des chocs divergents qui auraient

pu être corrigés par les taux de change, en des problèmes politiques qui

vont diviser ces nations.

Une union monétaire réalisée dans des conditions défavorables va se révéler

être une barrière à la réalisation de l’unité politique.»

- Milton Friedman, 1997

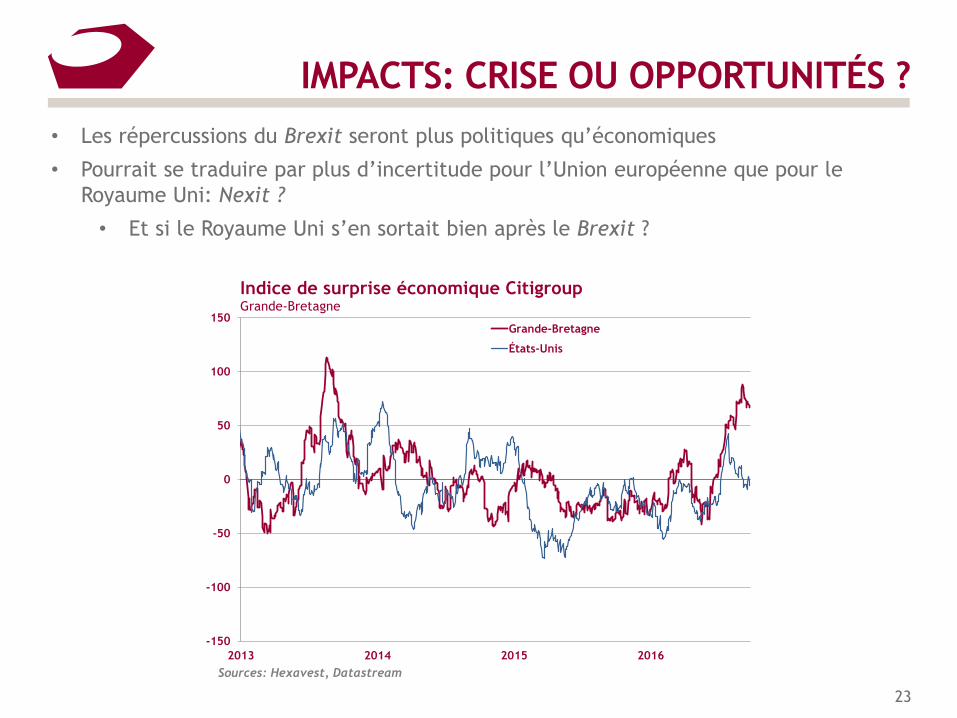

• Les répercussions du Brexit seront plus politiques qu’économiques

• Pourrait se traduire par plus d’incertitude pour l’Union européenne que pour le

Royaume Uni: Nexit ?

• Et si le Royaume Uni s’en sortait bien après le Brexit ?

IMPACTS: CRISE OU OPPORTUNITÉS ?

23

-150

-100

-50

0

50

100

150

2013 2014 2015 2016

Indice de surprise économique Citigroup Grande-Bretagne

Grande-Bretagne

États-Unis

Sources: Hexavest, Datastream

IMPACTS: CRISE OU OPPORTUNITÉS ?

24

• Quelques exemples récents

• Peso mexicain de 2014 à 2016 (facteur Trump et pétrole): -35%

• Livre Sterling depuis juin 2016 (Brexit): -19%

• Rouble russe depuis 2014 (Crimée, Ukraine et pétrole): -50%

• Marché boursier brésilien en 2016 (crise politique): +113%

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

08 09 10 11 12 13 14 15 16

Brésil - Performance du marché boursierindice MSCI Brésil en dollars américains

Sources: Hexavest, Datatream

+ 113%

Crise financière mondiale et Grande récession

Crise politique: destitution de Rousseff

IMPACTS: CRISE OU OPPORTUNITÉS ?

25

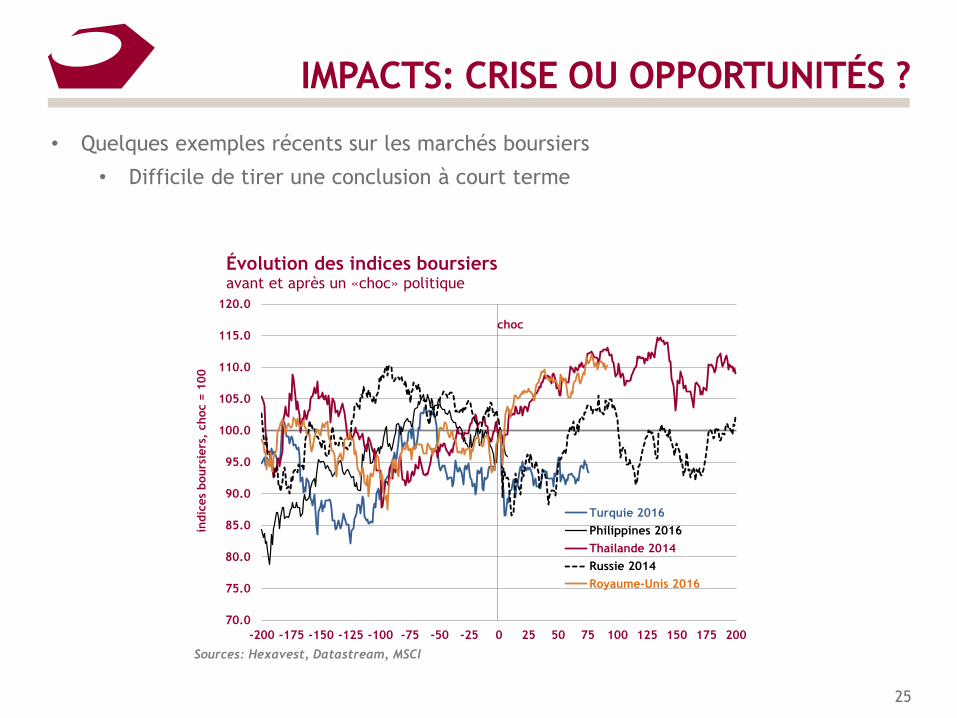

• Quelques exemples récents sur les marchés boursiers

• Difficile de tirer une conclusion à court terme

70.0

75.0

80.0

85.0

90.0

95.0

100.0

105.0

110.0

115.0

120.0

-200 -175 -150 -125 -100 -75 -50 -25 0 25 50 75 100 125 150 175 200

indic

es

bours

iers

, choc =

100

Évolution des indices boursiersavant et après un «choc» politique

Turquie 2016

Philippines 2016

Thailande 2014

Russie 2014

Royaume-Unis 2016

Sources: Hexavest, Datastream, MSCI

choc

IMPACTS: CRISE OU OPPORTUNITÉS ?

26

Le point de départ est important

• Est-ce que l’événement politique est escompté dans les marchés ou est-ce

une surprise/choc pour les investisseurs ?

• Aujourd’hui, les marchés financiers escomptent un environnement

parfait: les investisseurs sont pleinement investis dans des marchés

très chers

Est-ce un événement économique ou strictement politique ? (Brexit)

Il n’y a pas que les élections et référendums qui sont importants

• les chocs économiques, guerres de devises, de tarifs, chute du prix des

ressources, récessions, etc. peuvent déstabiliser un pays ou une partie

d’une population et miner le climat social (Printemps Arabe, Chine ?)

Environnement actuel

• Nous sommes dans un environnement d’extrême complaisance aujourd’hui

sur les marchés: les investisseurs confondent risques et volatilité; le risque

de « surprise » est asymétrique

INVESTISSEURS TROP COMPLAISANTS ?

27

• Le risque de « surprise » est asymétrique