copyright i dorjana nano 2014‹sia-financiare-e... · 3.2.2 menaxhimi i të dhënave 37 3.2.3...

TRANSCRIPT

Copyright

i

Dorjana Nano

2014

ii

Udhëheqësi i Dorjana NANO vërteton se ky është version i miratuar i dizertacionit tëmëposhtëm:

AFTËSIA FINANCIARE E STUDENTËVE NË SHQIPËRI

Prof. Dr. Shkëlqim Cani

iii

AFTËSIA FINANCIARE E STUDENTËVE NË SHQIPËRI

Përgatitur nga Dorjana NANO Doc. M.Sc.

Disertacion i paraqitur në

Fakulteti i Biznesit

Universiteti “Aleksandër Moisiu”, Durrës

Në përputhje të plotë

me kërkesat

për gradën “Doktor”

Universiteti “Aleksandër Moisiu” Durrës

Qershor, 2014.

iv

DedikimKy punim i dedikohet familjes sime.

Jeni dhurata më e çmuar e jetës sime!

v

FalenderimeKy punim do të ishte e pamundur të realizohej pa mbështetjen e mentorit tim,

administratorëve në universitete, studentëve, miqve dhe familjes sime.

Dëshiroj së pari të shpreh mirënjohjen time të thellë për mentorin tim, Prof.Dr. ShkëlqimCani, i cili me përkushtim, durim, dhe udhëheqje të shkëlqyer më ka mbështeturvazhdimisht për të finalizuar këtë studim.

Një falenderim special shkon dhe për administratorët e universiteteve pjesëmarrëse nëkëtë studim për mundësinë e dhënë për kryerjen e anketimeve në universitetet përkatëse,si dhe për studentët të cilët vullnetarisht kanë marrë pjesë në këto anketime.

Dëshiroj gjithashtu të falenderoj profesorët Bardhyl Çeku, Mirjeta Beqiri dhe TeutaLlukani për sugjerimet, diskutimet dhe inkurajimet gjatë realizimit të këtij punimi.

Së fundi, por jo për nga rëndësia, dëshiroj të falenderoj familjen time, prindërit e mi Senodhe Hekuran, që janë kujdesur për djalin tim me kohë dhe pa kohë; si dhe bashkëshortintim Mikel, dhe djalin tim Stivens, që më kanë inkurajuar dhe kanë qëndruar pranë mejenë kohë të bekuara dhe në kohë sfidash.

vi

Deklaratë mbi origjinalitetin

Dorjana Nano

Deklaroj se kjo tezë përfaqëson punën time origjinale dhe nuk kam përdorur burime tëtjera, përveç atyre të shkruajtura nëpërmjet citimeve.

Të gjitha të dhënat, tabelat, figurat dhe citimet në tekst, të cilat janë riprodhuar prejndonjë burimi tjetër, duke përfshirë edhe internetin, janë pranuar në mënyrë eksplicide sitë tilla.

Jam e vetëdijshme se në rast të mospërputhjeve, Këshilli i Profesorëve të UAMD-së ështëi ngarkuar të më revokojë gradën “Doktor”, që më është dhënë mbi bazën e kësaj teze, nëpërputhje me “Rregulloren e programeve të studimit të ciklit të tretë (Doktoratë) tëUAMD-së, neni 33, miratuar prej Senatit Akademik të UAMD-së me Vendimin nr. ,

datë _________________

Durrës, më _________________ Firma

vii

PËRMBLEDHJE

Në ditët e sotme aftësia financiare është bërë një aftësi e rëndësishme jetësore përindividët. Aftësia financiare përkufizohet si të paturit e njohurive të duhura financiare sidhe aftësi në menaxhimin efiçent të financave personale. Aftësia financiare e qytetarëveka një ndikim të rëndësishëm jo vetëm në përmirësimin e cilësisë së jetesës së tyre, poredhe në sistemin financiar dhe ekonomik të një vendi. Studentët universitarë përbëjnë njësegment të veçantë të popullsisë pasi duhet të jenë koshient për rëndësinë e vendimevefinanciare që ata marrin në këtë kohë. Periudha e studimeve universitare është një kohëkyçe në jetën e tyre, pasi ata ndryshojnë varësinë financiare nga të qënurit i varurfinanciarisht prej prindërve, në autonomi financiare. Studimet e mëparshme të ndërmarranë vendet e zhvilluara dhe në ato në zhvillim kanë treguar se studentët universitarë janë tëpapërgatitur për të përballuar sfidat financiare si dhe keqmenaxhojnë financat e tyrepersonale (Markovich & DeVaney, 1997; Chen & Volpe, 1998; Beal & Delpachitra,2003). Pavarësisht literaturës së gjerë që studion aftësinë financiare, ka pasur një mangësinë evidentimin e sjelljes së aftësisë financiare tek studentët në universitetet në Shqipëri .Për këtë arsye ky studim u fokusua në investigimin e aftësisë financiare të studentëve nëuniversitetet në Shqipëri. Objektivat kryesorë të punimit janë: i) së pari, të paraqesë njërishikim literature në lidhje me aftësinë financiare të studentëve si dhe të identifikojëmangësitë ekzistuese në rastin e Shqipërisë; ii) së dyti, të vlerësojë nivelin e njohurivefinanciare, sjelljes financiare dhe qëndrimit financiar të studentëve shqiptarë, si dhe tëllogarisë sa të aftë financiarisht janë ata; iii) së treti, të testojë nëse ekziston ndonjë lidhjemidis njohurive financiare, qëndrimit financiar dhe sjelljes financiare; iv) së katërti, tëidentifikojë faktorët personalë që ndikojnë në aftësinë financiare të studentëve shqiptarë;dhe v) së fundi, të paraqesë disa konkluzione dhe rekomandime përkatëse në lidhje mepërmirësimin e aftësisë financiare të studentëve në universitetet në Shqipëri. Një pyetësori përbërë nga 44 pyetje është plotësuar nga 607 studentë të pesë universiteteve publikedhe dy universiteteve private në Shqipëri. Të dhënat janë analizuar bazuar në testin t,teknikën ANOVA, si dhe përmes regresionit hierarkik dhe logjistik, duke konsideruaraftësinë financiare si një variabël dikotmik të pavarur. Rezultatet zbuluan një nivel të ulëttë aftësisë financiare të studentëve në universitete në Shqipëri. Pavarësisht qëndrimitpozitiv ndaj financave personale, studentët u zbuluan të mos zotëronin njohuritë e duhurafinanciare si dhe të mos kishin sjellje të mirë financiare. Një lidhje pozitive u zbuluamidis njohurive, qëndrimit dhe sjelljes financiare. Së fundi, faktorët personalë si: rajoni,statusi civil, dega e studimit, lëndë semestrale në financat personale, burimi i mësimit përmenaxhim parash, pagesa e studimeve, të ardhurat personale të studentit dhe banimi gjatëperiudhës së studimit u gjetën të kishin një ndikim të rëndësishëm në parashikimin eaftësisë financiare të studentëve. Këto gjetje përbëjnë implikime për autoritetetqeveritare, administratorët e universiteteve, prindërit, këshilluesit financiar si dhekërkuesit e ardhshëm. Këto rezultate do të jenë të dobishme për zhvillimin e programevetë edukimit financiar që mund të pajisin studentët me njohuritë dhe aftësitë e duhura përtë mirëmenaxhuar financat e tyre duke përmirësuar në këtë mënyrë cilësinë e tyre tëjetesës si dhe atë të gjithë shoqërisë.Fjalët kyçe: Aftësi Financiare, Sjellje Financiare, Njohuri Financiare, Qëndrim Financiar,Student

viii

SUMMARY

Nowadays financial literacy is becoming a vital life skill for individuals. Financialliteracy is defined as having knowledge about personal financial issues and being capableto manage personal money usefully. Financial literacy of citizens has a great impact notonly improving their quality of life, but as well on a country’s financial and economicsystem. University students make up one segment of the population that especially needto be aware of the impact of their financial decisions. They are at a crucial time in theirlives as they move from living financially dependent within their families to financiallyautonomy. Previous studies conducted in developing and developed countries haveshown that university’ students are inadequately prepared for these new burdens and thatthey manage their finances poorly (Markovich & DeVaney, 1997; Chen & Volpe, 1998;Beal & Delpachitra, 2003). Despite the large body of literature studying financial literacy,there was a lack of understanding the behavior of financial literacy among Albanianuniversity students. Hence, this study focused on investigating Financial Literacy amongAlbanian University students. The main objectives of this research were: i) firstly, toprovide a literature review with regard to student’s financial literacy, and to identifydeficiencies in the case of Albania; ii) secondly, to evaluate the level of financialknowledge, financial behaviour and financial attitude of Albanian students and toexamine how financially literate they are; iii) thirdly, to examine the relationshipbetween financial knowledge, financial attitude and financial behavior; iv) fourthly, toidentify personal factors that impact financial literacy of Albanian students; and v)finally, to propose some conclusions and recommendations for improving financialliteracy of Albanian students. A questionnaire comprised of 44 items was fulfilled by 607students from five public and two private universities in Albania. The data were analysedby utilizing the t-test, ANOVA technique and by running a hierarchical and logisticregression, considering financial literacy as a dichotomous independent variable. Resultsrevealed low level of financial literacy among Albanian university students. Although,the positive attitude toward personal finance, students were shown to not have adequatefinancial knowledge and to not show a good financial behaviour. A positive relationshipwas discovered among financial knowledge, attitude and behaviour. Finally, personalfactors like: region, civil status, major, having taken a personal financial course, thesource of money management learning, student’s income, the source of school’s feepayment and accommodation were found to have a significant impact in predictingstudent’s financial literacy.These findings have implications for governmental authorities, university administrators,parents, financial counselors and future researchers. These findings would be useful fordeveloping financial education programs that could equip students with the knowledgeand skills to better manage their finances and as a result improving their quality of lifeand that of the society as well.

Keywords: Financial Literacy, Financial Behaviour, Financial Knowledge, Financial

Attitude, Student

ix

PËRMBAJTJA E LËNDËS

KAPITULLI 1 HYRJE 11.1 Deklarata e Problemit 21.2 Rëndëisa e Studimit 41.3 Qëllimi dhe Objektivat 41.4 Pyetjet Kërkimore 41.5 Terminologjia 51.6 Shtrirja dhe Kufizimet e Studimit 61.7 Organizimi i Studimit 6

KAPITULLI 2 SHQYRTIMI I LITERATURËS 82.1 Aftësia Financiare 82.2 Disa Përkufizime të Tjera të Aftësisë Financiare 82.3 Përfitimet e Aftësisë Financiare 102.3.1 Përfitimet për Studentët 102.3.1.1 Sjellje më e Mirë Financiare 112.3.1.2 Efiçencë Financiare 112.3.1.3 Mirëqënie Financiare 112.3.2 Përfitimet Sistemin Financiar 12

2.3.2.1 Përfshirja Financiare 122.3.2.2 Sistem Financiar më Efiçent 122.3.2.3 Kuptimi i Politikave Financiare Qeveritare 122.3.3 Përfitimet për Ekonominë 132.4 Njohuritë e Studentëve ndaj Financave Personale 132.5 Qëndrimet e Studentëve ndaj Financave Personale 212.6 Sjellja e Studentëve ndaj Financave Personale 252.7 Vlerësimi i Literaturës së Shqyrtuar 292.8 Përmbledhje 33

KAPITULLI 3 METODOLOGJIA E NDJEKUR DHEINSTRUMENTAT E PËRDORUR 34

3.1 Sigurimi i të Dhënave 343.2 Instrumenti Matës 343.2.1 Vlerësimi i Pyetësorit 353.2.1.1 Seksioni “Qëndrimi Financiar” 353.2.1.2 Seksioni “Sjellja Financiare” 353.2.1.3 Seksioni “Njohuri Financiare” 363.2.2 Menaxhimi i të Dhënave 373.2.3 Vlefshmëria 383.2.4 Qëndrueshmëria 413.3 Analiza e Pyetjeve Kërkimore 423.3.1 Pyetja Kërkimore 1 423.3.2 Pyetja Kërkimore 2 43

x

3.3.3 Pyetja Kërkimore 3 433.3.4 Pyetja Kërkimore 4 44

KAPITULLI 4 ANALIZA E REZULTATEVE DHE GJETJET 464.1 Përshkrimi i Mostrës 464.2 Rezultatet sipas Pyetjeve Kërkimore 504.2.1 Pyetja Kërkimore 1 504.2.2 Pyetja Kërkimore 2 534.2.3 Pyetja Kërkimore 3 564.2.3.1 Analiza e Rezultateve Nënpyetja 1 564.2.3.2 Analiza e Rezultateve Nënpyetja 2 604.2.3.3 Analiza e Rezultateve Nënpyetja 3 684.2.4 Pyetja Kërkimore 4 784.3 Përmbledhje 90

KAPITULLI 5 DISKUTIMI I REZULTATEVEKONKLUZIONET DHE REKOMANDIMET 91

5.1 Diskutimi i Rezultateve, Konkluzione dhe Rekomandime 915.1.1 Pyetja Kërkimore 1 915.1.2 Pyetja Kërkimore 2 925.1.3 Pyetja Kërkimore 3 925.1.3.1 Nënpyetja 1 935.1.3.2 Nënpyetja 2 935.1.3.3 Nënpyetja 3 955.1.4 Pyetja Kërkimore 4 965.2 Kontributi i Studimit 995.2.1 Kontributi për literaturën dhe kërkuesit 995.2.2 Kontributi Kombëtar 995.2.3 Autoritetet Shqiptare 1005.2.4 Institucionet Financiare 1005.2.5 Institucionet e Edukimit 1015.2.6 Prindërit 1025.3 Rekomandime për Studime të Ardhshme 103

BIBLIOGRAFIA 105

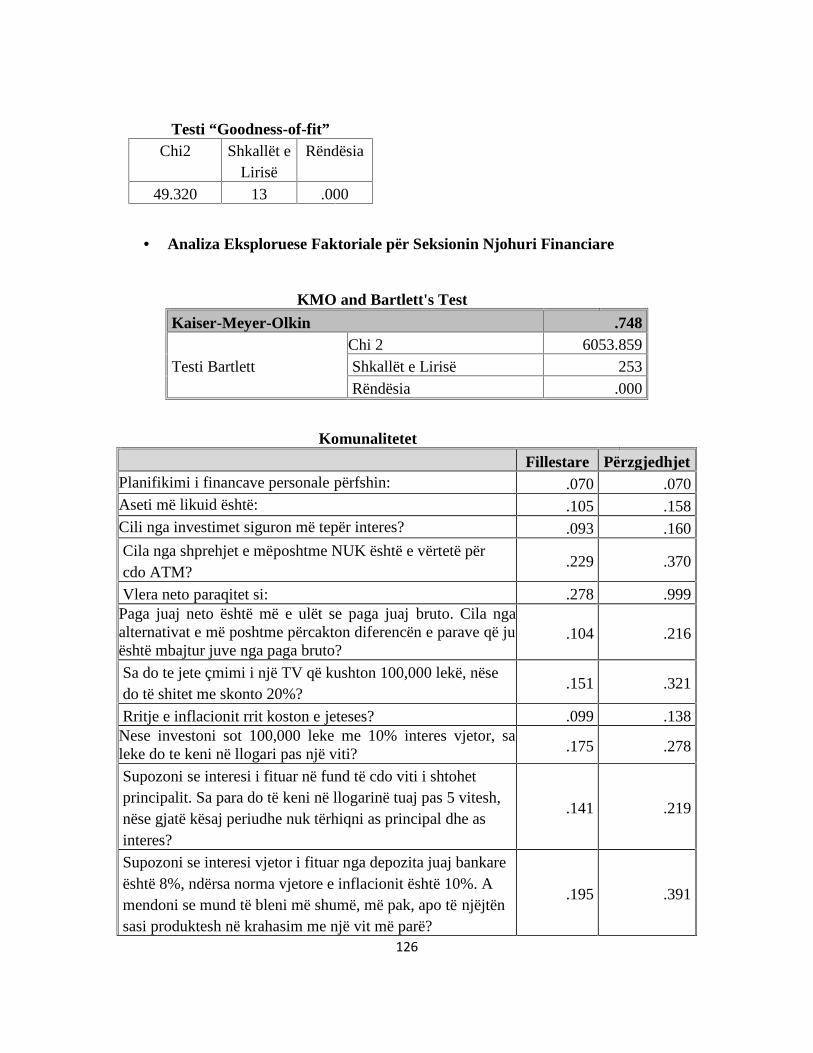

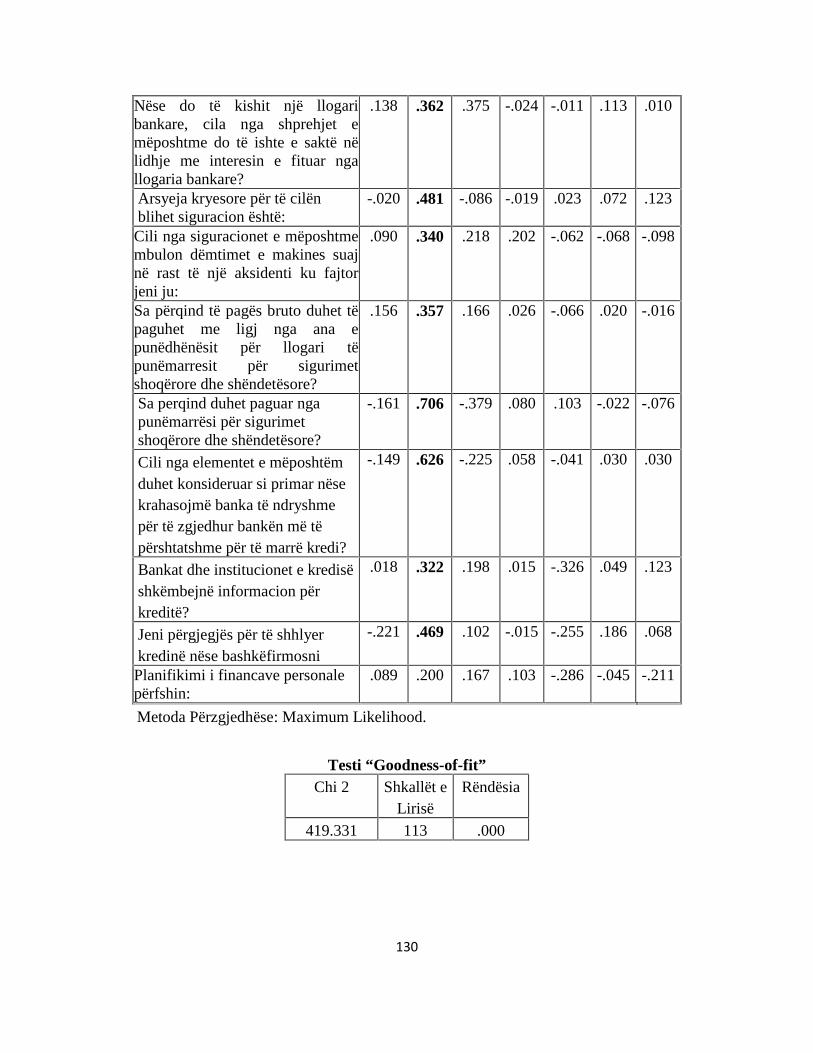

APENDIKS 113Apendiks A - Pyetësori 113Apendiks B - Analiza Eksploruese Faktoriale 123Apendiks C – Regresioni Hierarkik 130

xi

LISTA E TABELAVE

Tabela 2.1. Përkufizimet e Aftësisë Financiare 8Tabela 2.2. Përmbledhje e Analizës së Aftesisë Financiare

në Literaturën e Sqyrtuar 31Tabela 3.1. Testi KMO dhe Testi Barlet 39Tabela 3.2. Analixa Eksploruese Faktoriale

Për Seksionin Qëndrim Financiar dhe Sjellje Financiare 39Tabela 3.3. Analixa Eksploruese Faktoriale

Për Seksionin Njohuri Financiare 40Tabela 3.4. Analiza e Besueshmërisë 42Tabela 4.1. Pjesëmarrja e Studentëve Sipas Universiteteve 46Tabela 4.2. Pjesëmarrja e Studentëve Sipas Degës së Studimit 47Tabela 4.3. Faktorët Edukativë 47Tabela 4.4. Faktorët Socio-Demografikë 48Tabela 4.5. Faktorë të Tjerë 49Tabela 4.6. Shpërndarja e Vlerave të Aftësisë Financiare 52Tabela 4.7. Parametrat M 53Tabela 4.8. Testi T 53Tabela 4.9. Korrelacioni i Sjelljes, Qëndrimit dhe Njohurive Financiare 54Tabela 4.10. Regresioni Hierarkik 55Tabela 4.11. Shpërndarja e Vlerave të Aftësisë Financiare për Studentët e

Shkencave Ekonomike dhe Jo-Ekonomike 56Tabela 4.12. Welch ANOVA për Fushën dhe Degën e Studimit 57Tabela 4.13. Shpërndarja e Vlerave të Aftësisë Financiare për Studentët

Bachelor dhe Master 58Tabela 4.14. Welch ANOVA për Statusin Akademik 58Tabela 4.15. Shpërndarja e Vlerave të Aftësisë Financiare për

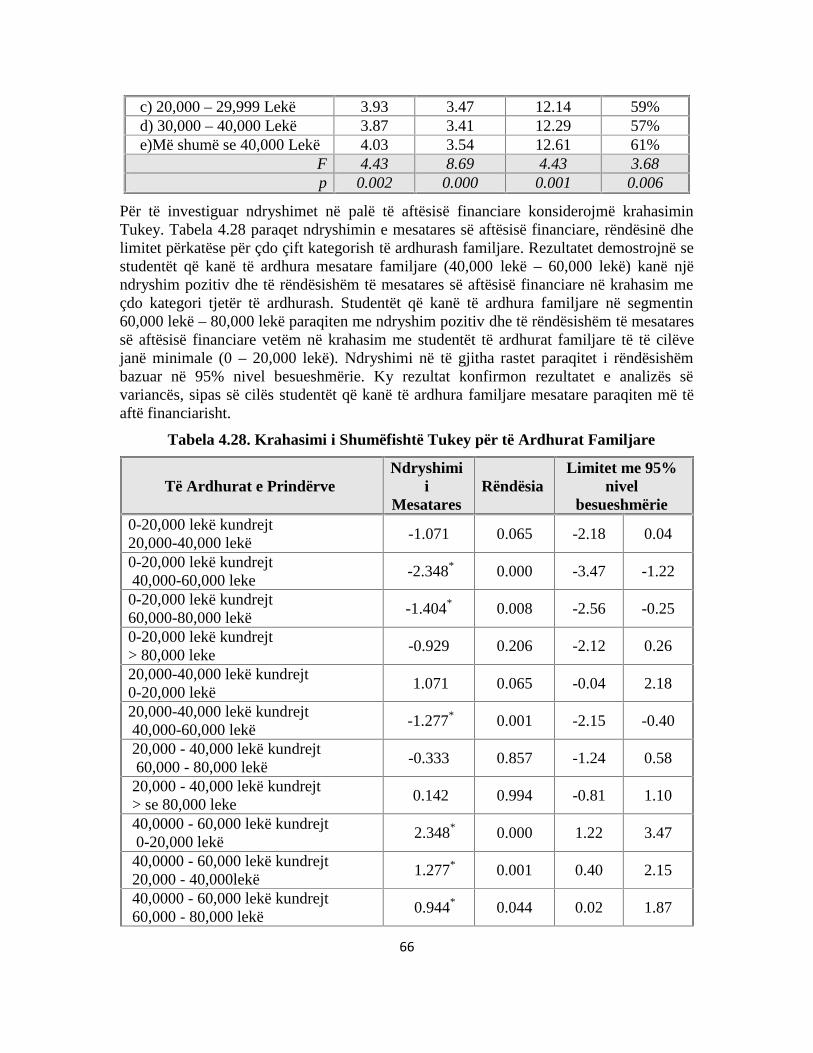

Lëndën Semestrale në Financat Personale 59Tabela 4.16. Welch ANOVA për Lëndë Simestrale në Financat Personale 59Tabela 4.17. Shpërndarja e Vlerave të Aftësisë Financiare për Gjininë 60Tabela 4.18. Welch ANOVA për Gjininë 61Tabela 4.19. Shpërndarja e Vlerave të Aftësisë Financiare për Statusin Civil 61Tabela 4.20. Shpërndarja e Vlerave për Kategorinë “I divorcuar” dhe “Tjetër” 61Tabela 4.21. Welch ANOVA për Statusin Civil 62Tabela 4.22. Krahasimi i Shumëfishtë Tukey 62Tabela 4.23. Shpërndarja e Vlerave të Aftësisë Financiare për Moshën 63Tabela 4.24. Welch ANOVA për Moshën 63Tabela 4.25. Krahasimi i Shumëfishtë Tukey 64Tabela 4.26. Shpërndarja e Vlerave të Aftësisë Financiare për Të Ardhurat 64Tabela 4.27. Welch ANOVA për të Ardhurat 65Tabela 4.28. Krahasimi i Shumëfishtë Tukey për të Ardhurat Familjare 66

xii

Tabela 4.29. Krahasimi i Shumëfishtë Tukey për të Ardhurat e Studentit 67Tabela 4.30. Shpërndarja e Vlerave të Aftësisë Financiare sipas Rajonit 69Tabela 4.31. Welch ANOVA për Rajonin 69Tabela 4.32. Krahasimi i Shumëfishtë Tukey për Rajonin 70Tabela 4.33. Shpërndarja e Vlerave të Aftësisë Financiare sipas

Burimit të Mësimit 71Tabela 4.34. Welch ANOVA për Burimin e Mësimit të Menaxhimit të Parave 72Tabela 4.35. Krahasimi i Shumëfishtë Tukey sipas Burimit të Mësimit 72Tabela 4.36. Shpërndarja e Vlerave të Aftësisë Financiare sipas

Pagesës së Studimeve 73Tabela 4.37. Welch ANOVA sipas Pagesës së Studimeve 73Tabela 4.38. Krahasimi i Shumëfishtë Tukey sipas Pagesës së Studimeve 74Tabela 4.39. Shpërndarja e Vlerave të Aftësisë Financiare sipas

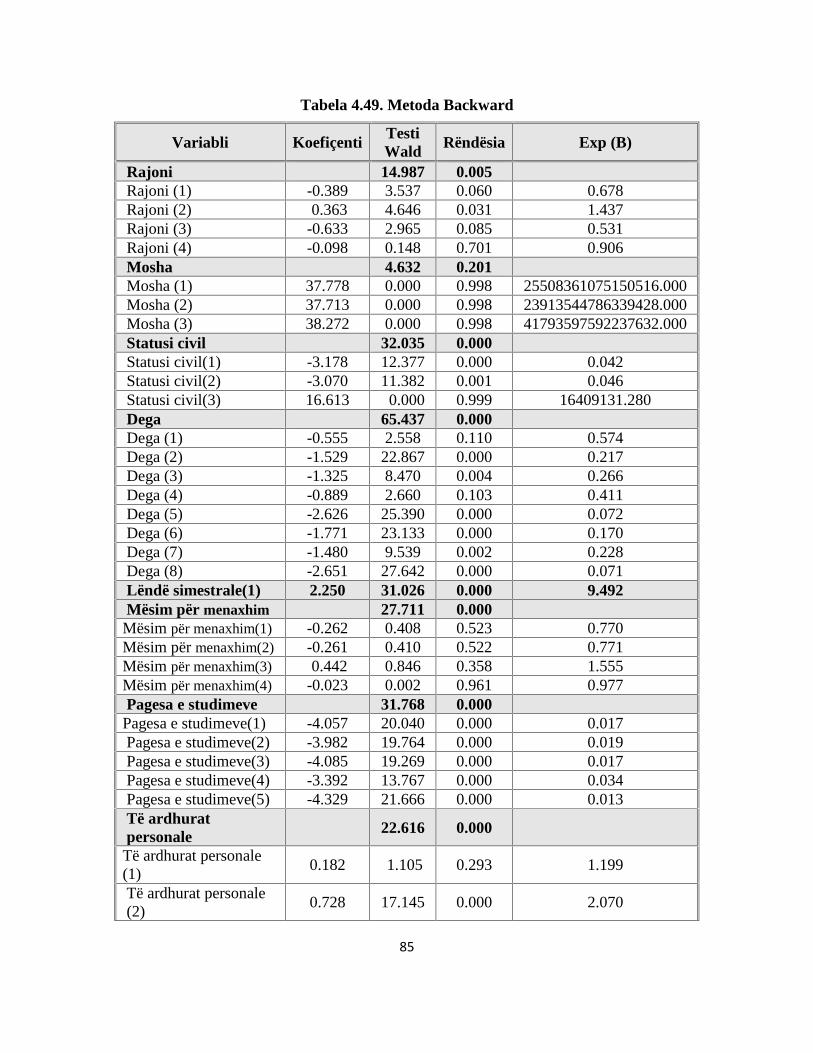

Eksperiencës në Punë 75Tabela 4.40. Welch ANOVA sipas Eksperiencës në Punë 75Tabela 4.41. Krahasimi i Shumëfishtë Tukey sipas Pagesës së Studimeve 76Tabela 4.42. Shpërndarja e Vlerave të Aftësisë Financiare sipas Banimit 77Tabela 4.43. Welch ANOVA sipas Banimit 77Tabela 4.44. Krahasimi i Shumëfishtë Tukey sipas Pagesës së Studimeve 78Tabela 4.45 Matrica e Korrelacionit 82Tabela 4.46. Klasifikimi sipas Rastit 83Tabela 4.47. Variablat në Model 83Tabela 4.48. Klasifikimi bazuar në Modelin e Plotë 83Tabela 4.49. Metoda Backward 85Tabela 4.50. Metoda Forward 86

xiii

LISTA E GRAFIKËVE

Grafiku 4.1. Përqindja Mesatare e Përgjigjeve të Sakta 51Grafiku 4.2. Përqindja Mesatare e Përgjigjeve të Sakta për Gjithë Pyetësorin 51Grafiku 4.3. Histograma e Shpërndarjes së Vlerave të Aftësisë Financiare 52

LISTA E FIGURAVE

Figura 2.1. Modeli Konceptual i Aftësisë Financiare 10Figura 3.1 Modeli Konceptual i Regresionit 45Figura 4.1. Ndërmjetësimi i Njohurive Financiare në Qëndrimin Financiar 54Figura 4.2. Ndërmjetësimi i Njohurive Financiare në Qëndrimin Financiar 55

LISTA E SHKURTIMEVE

AADF Fondacioni Amerikano-Shqiptar i Zhvillimit

BE Bashkimi Evropian.

BSH Banka e Shqipërisë.

G20 Grupi Njëzetë.

INFE Rrjeti Ndërkombëtar mbi Edukimin Financiar.

JAA Junior Achievement Albania

MASH Ministria e Arsimit dhe Shkencës.

OECD Organizata Ekonomike për Zhvillim dhe Bashkëpunim.

PMPS Përqindja Mesatare e Përgjigjeve të Sakta.

KAPITULLI I PARË

1. HYRJEShëndeti financiar i një vendi ndikohet ndër të tjerash nga aftësia financiare ekonsumatorëve. Studimet kanë demostruar se paaftësia financiare e konsumatorëve,ndikon në keqmenaxhimin e financave personale (Widdowson & Hailwood, 2007; Grable& Joo, 1998; Hayhoe, Leach, & Turner, 2000), në uljen e efiçencës dhe mirëqëniesfinanciare (Brown, 1993; Hira & Loibl, 2005; Wechsler, 1997) duke shkaktuar inefiçencënë tregjet financiare dhe një barrë për ekonominë e një vendi (Widdowson & Hailwood,2007; Plakalovic, 2011). Kjo barrë demostrohet në normën e ulët të kursimeve dheinvestimeve (Alhabeeb, 1999; Grable & Joo, 1998; ), në uljen e rritjes ekonomike, si dhenë falementimet (Miller, 2002; Plakalovic, 2011). Një nga problemet kyçe mund të jetë sekonsumatorët nuk kanë aftësinë dhe njohuritë e nevojshme për të marrë vendime tëduhura financiare (Alhabeeb, 1999; Klemme, 2002; National Endowment for FinancialEducation [NEFE], 2002). Disa mund të pretendojnë se: “Unë kam mësuar vet si të gjejnjë punë dhe të fitoj para, dhe askush nuk më ka mësuar ndonjëherë si t’i menaxhoj ato.(Danes & Hira, 1987; Lachance & Choquette-Bernier, 2004). Të mësosh si të menaxhoshparatë është po aq e rëndësishme sa të dish si t’i fitosh ato (Danes & Hira, 1987;Lachance & Choquette-Bernier, 2004).

Studentët universitarë përbëjnë një segment të veçantë të tregut. Nga njëra anë, ata duhettë jenë koshient për rëndësinë e vendimeve financiare që ata marrin në këtë kohë, dhe ngaana tjetër ata shërbejnë si një treg potencial për institucionet financiare. Periudha estudimeve universitare është një kohë kyçe në jetën e tyre, pasi ata ndryshojnë varësinëfinanciare nga të qënurit i varur financiarisht prej prindërve, në autonomi financiare. Kurfillojnë universitetin, shumica e studentëve duhet të përballen me përgjegjësi financiare sipagimin e faturave të konsumit të energjisë elektrike, të ujit, qerasë, të pasurit të njëbuxheti të kufizuar, dhe shpesh marrje hua për të mbyllur detyrimet. Në fjalimin e tij nëSamitin e Edukimit dhe Aftësisë Financiare 2008, Douglas Michelman, komentoi se: “Nëmoshën 18-vjeçare të rinjve ju japim të drejta të plota për të nënshkruar kontrata, për tëmarrë hua, për të punuar me kohë të plotë si dhe për të luftuar për vendin. Baza e të gjithëkëtyre përgjegjësive është zgjedhja financiare. Në fakt, shumë pak prej të rinjve kanëmësuar të menaxhojnë paratë e tyre. Paaftësia në menaxhimin e financave personale,mund të çojë në shpërdorim parash dhe në krijimin e sjelljeve jo të duhura financiare tektë rinjtë (p.sh. blerje produktesh të shtrenjta që impresionojnë të tjerët).

Studimet e mëparshme të ndërmarra në vendet e zhvilluara dhe në ato në zhvillim kanëtreguar se studentët universitarë janë të papërgatitur për të përballuar sfidat financiare sidhe keqmenaxhojnë financat e tyre personale (Markovich & DeVaney, 1997; Chen &Volpe, 1998; Beal & Delpachitra, 2003; Murphy, 2005). Gjimnazet dhe universitetetkanë një mundësi unike për të promovuar zhvillimin e praktikave të duhura financiare tekstudentët përmes lëndëve në financat personale, detyrave të kursit, praktikaveprofesionale si dhe eksperiencave të tjera edukative (Shim dhe Xiao, 2009). Në mënyrë tëvazhdueshme, studiuesit po përpiqen të ekzaminojnë njohuritë financiare të studentëvedhe mangësitë që ata kanë në këtë aspekt, për të identifikuar metodat e përshtatshme nëmësimdhënie, në mënyrë që studentët të pajisen me aftësitë e duhura në menaxhimin efinancave personale (Shim, Xiao, Barber, & Lyons, 2009). Studentët sot disponojnë më

2

shumë para në krahasim me studentët e brezave të mëparshëm, por ndryshe nga këta tëfundit, janë më pak të aftë financiarisht dhe më tepër blerës impulsivë (Danes,Huddleston, & Boyce, 1999; Henry, Weber & Yarbrough, 2001). Shumica e studentëvemësojnë njohuritë bazë financiare përmes provës dhe gabimit, por këto njohuri janë tëpamjaftueshme që ata të bëhen konsumatorë të zgjuar në ditët e sotme (Lachance &Choquette-Bernier, 2004).

Aftësia financiare ka qenë në fokus të organizatave, fondacioneve dhe studiuesve tëndryshëm që prej shekullit të XIX – të. Evidencat dhe problematikat e paaftësisëfinanciare kanë shtuar përpjekjet e organizatave të ndryshme ndërkombëtare për rritjen eaftësisë financiare të konsumatorëve.

a. Në 8 Maj 2007, Komisioni Europian miratoi një Komunikatë mbi EdukiminFinanciar duke ftuar Shtetet Anëtare të BE-së të rrisnin përpjekjet për të rriturndërgjegjësimin e familjeve në lidhje me edukimin financiar.

b. Në vitin 2008, OECD krijoi Rrjetin Ndërkombëtar mbi Edukimin Financiar(INFE), me qëllim promovimin dhe lehtësimin e bashkëpunimit ndërkombëtarndërmjet politikëbërësve dhe aktorëve të tjerë për çështje të edukimit financiar nëtë gjithë botën.

c. Në Nëntor 2010, në Samitin e Seulit, drejtuesit e G20 i kanë bërë thirje OECD-së,Bordit të Stabilitetit Financiar si dhe organizatave dhe fondacioneve të tjerandërkombëtare, të krijojnë mundësi për të përmirësuar aftësinë financiare tëkonsumatorëve përmes edukimit financiar.

d. Në Shqipëri, edukimi financiar është vënë në qendër të vëmendjes në vitin 2006,kur MASH dhe Banka e Shqipërisë nënshkruan një memorandum bashkëpunimime qëllim rritjen e aftësisë financiare të nxënësve të klasave të 11-ta të shkollavetë mesme. Lënda “Financat personale në duart tuaja”, u përfshi si modul mezgjedhje në kurrikulat e këtyre shkollave. Ndërkohë, në vitin 2012 FondacioniAmerikano – Shqiptar i Zhvillimit (AADF) krijoi një organizatë qeveritarekombëtare të quajtur “Junior Achievement Albania”, si dhe nënshkroi njëMemorandum mirëkuptimi me Ministrinë e Edukimit dhe Shkencës me qëllimimplementimin e një programi edukimi financiar për shkollat e mesme të vendit.Programi konsistonte në përfshirjen e një lënde me zgjedhje për klasat e 11-ta dhetë 12-ta në shkollat e mesme me qëllim që studentët të mësojnë konceptet erëndësishme të biznesit, të qytetarisë, të ekonomisë, të sipërmarrjes, të etikës, sidhe të edukimit financiar.

1.1 Deklarata e ProblemitPavarësisht literaturës së gjerë që studion aftësinë financiare, ka një mangësi nëevidentimin e sjelljes së aftësisë financiare tek studentët shqiptarë. Kërkimet që janërealizuar në Shqipëri për të matur aftësinë financiare janë kryer në nivel kombëtar.Organizata Ekonomike për Bashkëpunim dhe Zhvillim (OECD) në vitin 2011, kandërmarrë një studim për të matur aftësinë financiare të 14 vendeve, përfshirë këtu edhe

3

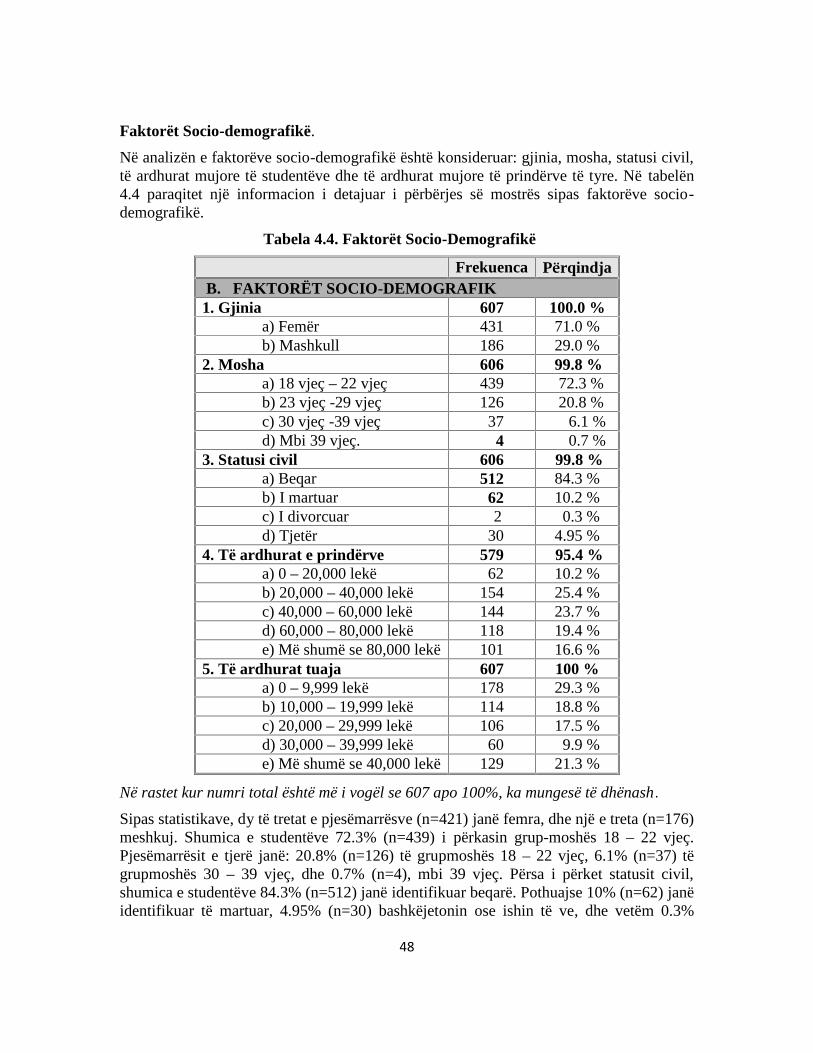

Shqipërinë. 1Studimi u fokusua në ekzaminimin e nivelit të njohurive financiare, sjelljesfinanciare dhe qëndrimit financiar, si dhe kombinimit të tyre në nivel kombëtar si dhemidis vendeve pjesëmarrëse. Gjithashtu, ky studim ekzaminon dhe faktorët personalë qëndikojnë në aftësinë financiare, si dhe nëse ekziston ndonjë lidhje pozitive midis sjelljesfinanciare dhe komponentëve të tjerë të aftësisë financiare. 1,000 persona nga gjithëShqipëria kanë marrë pjesë në studim, duke iu përgjigjur një interviste individuale menëntë pyetje për sjelljen financiare, tetë pyetje për njohuritë bazë në financat personale sidhe tre shprehje për të matur qëndrimin e pjesëmarrësve ndaj parasë. Karakteristikatpersonale si gjinia, mosha, të ardhurat, statusi i punësimit, edukimi, etj, janë përfshirë nëanalizë me qëllim eksplorimin e ndryshimit në aftësisë financiare të të anketuarve sipasfaktorëve socio-demografikë.

Bazuar në rezultatet e aftësisë financiare, Shqipëria rezulton e dhjeta, nga katërmbëdhjetëvendet pjesëmarrëse. Shumica e të anketuarve shfaqin mangësi në njohuritë financiare,ndërkohë që sikurse pritej, njohuritë dhe qëndrimi financiar kanë treguar se ndikojnëpozitivisht në sjelljen financiare. Nga analiza e faktorëve personalë ka rezultuar semeshkujt janë më të aftë financiarisht se femrat. Ndërkohë, niveli i ulët i të ardhurave dheedukimit duket se privojnë individët nga përfitimi i duhur i njohurive financiare si dhe tëqënit të aftë financiarisht.

Megjithë kontributin e madh në identifikimin e nevojave dhe mangësive të popullsisëshqiptare në lidhje me aftësinë financiare, ky studim ndesh me problemin e matësituniversal “one size fits all”, pasi nuk është i fokusuar në një segment të vecantë tëpopullsisë. Sipas Angelo et al., (2011), përdorimi i një matësi universal nuk është ipërshtatshëm të përdoret në faza të ndryshme të ciklit të jetës, pasi nuk identifikon saktëpikat e forta në disa faza të caktuara, duke nënvlerësuar në këtë mënyrë aftësinëfinanciare të disa lloj profilesh të të anketuarve. Angelo et al., thekson gjithashtu sesurvejimet duhet të përshtaten sipas karakteristikave socio-demografike, ashtu sikursedhe edukimi financiar duhet të përshtatet sipas karakteristikave të ndryshme socio-demografike.

Referuar për sa më sipër, lindin disa pyetje:

A kanë studentët shqiptarë njohuritë e duhura financiare?

Cili është qëndrimi i tyre ndaj financave personale?

A janë studentët shqiptarë të përgatitur financiarisht për të për të mirëmenaxhuarfinancat personale?

A është tregu financiar i riskuar nga konsumatorë potencialë jo të aftëfinanciarisht?

Këto dhe pyetje të tjera të ngjashme më kanë nxitur për të kryer këtë studim.

1 Rezultatet e këtij studimi janë detajuar në rastin e Shqipërisë në një Material Diskutimi “KulturaFinanciare në Shqipëri: Rezultatet e Vrojtimit për Matjen e Nivelit të Njohurive Financiare të Popullatës,2011, publikuar nga Banka e Shqipërisë më 24.01.2014 .

4

1.2 Rëndësia e StudimitMegjithëse në media, kongrese dhe ne studime shkencore theksohet gjithmonë e më tepërrëndësia e aftësisë financiare të studentëve, në Shqipëri mungon një studim i mirëfilltë nëkëtë fushë. Studimet e mëparshme të ndërmarra në segmentin universitar në vende të tjerakanë gjetur se studentët kanë nivel të ulët të aftësisë financiare (Danes & Hira, 1987;Volpe, Chen & Pavliko 1996, Chen & Volpe 1998). Gjithashtu, studimet e mëparshmekanë identifikuar se disa nga faktorët kryesorë që ndikojnë nivelin e ulët të aftësisëfinanciare të studentëve janë: a) gjinia, b) statusi civil c) mosha, d) statusi akademik, e)edukimi financiar, f) eksperienca në punë, g) të ardhurat personale dhe familjare, etj(Danes & Hira, 1987; Volpe, Chen & Pavliko 1996, Markovich & DeVaney 1997, Chen& Volpe 1998, McKenzee, 2009). Meqënëse Shqipëria karakterizohet nga një mjedis indryshëm ekonomik, socio-kulturor e politiko-ligjor në krahasim me vendet e tjera, do tëishte shumë e rëndësishme që të evidentohej aftësia financiare e studentëve në rastin eShqipërisë. Ky studim synon të investigojë aftësinë financiare të studentëve në Shqipërime qëllim që kërkuesit e ardhshëm dhe prakticienët të mund të përdorin informacioninpër të identifikuar dhe ndihmuar studentët me nivel të ndryshëm të aftësisë financiare. Merritjen e interesit në fushën e aftësisë financiare të studentëve, ky studim do jetë njëkontribut i vlefshëm për literaturën dhe do të ndihmojë për vazhdimin e kërkimeve tëmëtejshme në këtë fushë, duke shërbyer si pikë reference për kërkuesit e ardhshëm.

1.3 Qëllimi dhe ObjektivatKy studim synon të investigojë aftësinë financiare (njohuritë, qëndrimin dhe sjelljenfinanciare) të studentëve shqiptarë, si dhe do të ekzaminojë faktorët personalë qëndikojnë në aftësinë financiare të studentëve. Fokusimi vetëm në një segment homogjentë popullsisë, vetëm në atë universitar në rastin konkret, shmang problemin “one size fitsall” dhe jep rezultate më të besueshme për segmentin e zgjedhur. Objektivat kryesorë tëkëtij punimi janë:

Së pari, të paraqesë një rishikim kritik të literaturës në lidhje me aftësinëfinanciare të studentëve si dhe të identifikojë mangësitë ekzistuese në rastin eShqipërisë.

Së dyti, të vlerësojë nivelin e njohurive financiare, sjelljes financiare dheqëndrimit financiar të studentëve shqiptarë, si dhe të llogarisë sa të aftëfinanciarisht janë ata.

Së treti, të testojë nëse ekziston ndonjë lidhje midis njohurive financiare,qëndrimit financiar dhe sjelljes financiare.

Së katërti, të identifikojë faktorët personalë që ndikojnë në aftësinë financiare tëstudentëve në Shqipëri.

Së fundi, të paraqesë disa konkluzione, diskutime dhe rekomandime përkatëse nëlidhje me përmirësimin e aftësisë financiare të studentëve shqiptarë.

1.4 Pyetjet Kërkimore shkencore:Për të adresuar objektivat e sipërpërmendura, ky studim bazohet në katër pyetjet emëposhtme kërkimore:

5

1. A janë studentët shqiptarë të aftë financiarisht?2. Ekziston ndonjë lidhje midis sjelljes financiare të studentëve, njohurive financiare

dhe qëndrimit financiar të tyre?3. A ka ndryshime në aftësinë financiare të studentëve bazuar në faktorët personale

si gjinia, mosha, edukimi, të ardhurat, etj?- Ka ndryshime në aftësinë financiare të studentëve bazuar në faktorët e

edukimit?- Ka ndryshime në aftësinë financiare të studentëve bazuar në faktorët e socio-

demografik?- Ka ndryshime në aftësinë financiare të studentëve bazuar në faktorë të tjerë?

4. Cili model parashikon aftësinë financiare të studentëve në Shqipëri?

1.5 TerminologjiaKy punim do të studiojë aftësinë financiare të detajuar në tre komponentë kryesorë:njohuritë financiare, sjellja financiare dhe qëndrimi financiar.

Në vijim paraqiten përkufizimet kryesore të termave të konsideruara në këtë studim.

Aftësi financiare: Kombinim i vetëdijes, njohurisë, aftësisë, qëndrimit dhe sjelljes tënevojshme për të marrë vendime të shëndosha financiare dhe rrjedhimisht për të arriturmirëqënien financiare individuale. (OECD, 2012) Në këtë studim aftësia financiare matetme kombinimin e pikëve të njohurive financiare, sjelljes financiare dhe qëndrimitfinanciar të studentëve.

Financat Personale: i referohet menaxhimit të parave apo financave konsumatore dhepërfshin planifikimin cash – flow, sigurimet, kursimet, investimet dhe huanë (Marsh,2006).

Njohuritë financiare: konsideron sa njohuri ka individi në financat personale. Në këtëstudim matet me saktësinë e përgjigjeve ndaj pyetjeve të dhëna (Marsh, 2006).

Sjellja financiare: i referohet faktit se si një individ sillet ndaj financave personale. Nëkëtë studim matet me përgjigjet e studentëve ndaj shprehjeve të dhëna (Marsh, 2006).

Qëndrimi financiar: konsiston në faktin se si individi ndihet në lidhje me sjelljen ndajfinancave personale. Në këtë studim matet me perceptimin e studentëve ndaj shprehjevetë dhëna (Marsh, 2006).

Edukimi Financiar: Është procesi me të cilin njerëzit përmirësojnë kuptimin përproduktet financiare, shërbimet dhe konceptet, kështu që ata janë të aftë për të bërëzgjedhje të duhura, për të shmangur atë ç’ka ju ofrohet, dhe të dinë se ku të shkojnë përndihmë dhe të ndërmarrin veprime të tjera për të përmirësuar mirëqënien e tyre aktualedhe të ardhme (OECD, 2012, f.13) .

Nivel i lartë i aftësisë financiare: të fituarit e të paktën 65% të pikëve totale të pyetësorit,që korrespondon me të fituarit e 21 pikëve nga përgjigja e anketimit (33 pikë në total x0.65). Në shumicën e shkollave në Shqipëri vlerësimi me 65% konsiderohet si njëvlerësim mesatar. Për këtë arsye, në këtë punim studentët që do të kenë siguruar tëpaktën 65% të përgjigjeve të sakta të anketimit do të konsiderohen të aftë financiarisht.Studime të ndryshme kanë konsideruar vlerësimin në sistemin shkollor. Kështu,

6

Jump$tart (1997), Mandell (2004), McKenzee (2009), etj, përdorin nivelin 70% si kufi,për shkak se 70% konsiderohet si vlerësim C në shumicën e shkollave. Ndërkohë, OECD(2012) në studimin e kulturës financiare në Shqipëri konsideron nivelin 66.67% ose 6 nga9 përgjigje të jenë të sakta, ndërsa Volpe (1998) merr parasysh nivelin 79%.

Nivel i ulët i aftësisë financiare: të fituarit e më pak se 65% të pikëve totale të pyetësorit,që korrespondon me të fituarit e më pak se 21 pikëve nga përgjigja e anketimit. Nëshumicën e shkollave në Shqipëri vlerësimi me më pak se 65% konsiderohet si njëvlerësim jo i kënaqshëm. Për këtë arsye, në këtë punim studentët që do të kenë siguruarmë pak se 65% të përgjigjeve të sakta të anketimit do të konsiderohen me nivel të ulët tëaftësisë financiare.

1.6 Shtrirja dhe Kufizimet e StudimitKy studim është shtrirë në pesë universitete publike dhe në dy degë universiteteshprivate. Një shpërndarje e gjerë e mostrës është efikase për përgjithësimin e rezultateve.Për realizimin e studimit është konsideruar një pyetësor, i cili është administruar në gruptek studentët e vitit të fundit bachelor dhe master, me kohë të plotë studimi. Pyetësoripërmban 42 pyetje dhe shprehje që masin aftësinë financiare të studentëve bazuar në tredimensione: qëndrimi financiar, sjellja financiare dhe njohuritë financiare dhe 14 pyetjepersonale që identifikojnë profilin e të anketuarve. Teknika e administrimit të pyetësoritnë grup rrit besueshmërinë e rezultateve, pasi rrit normën dhe saktësinë e përgjigjes sëpyetësorit duke iu krijuar mundësi pjesëmarrësve të mund të qartësohen në rast të ndonjëpaqartësie. Gjithashtu, numri i konsiderueshëm i pyetjeve për matjen e aftësisë financiarebazuar në të tre dimensionet e saj, rrit besueshmërinë e instrumentit sikurse ështëanalizuar në kapitullin e tretë, si dhe lejon përgjithësime të rezultateteve. Nga ana tjetër,përfshirja e pyetjeve subjektive për matjen e qëndrimit financiar, si një nga komponentëte aftësisë financiare, mund të rrisë gabimet në matje dhe të ndikojë në vlefshmërinë epyetësorit. Megjithatë, përfshirja e pyetjeve subjektive në pyetësor ka qënë epashmangshme, pasi vet qëndrimi financiar është subjektiv dhe bazohet në perceptimet eindividit ndaj financave personale. Sipas OECD (2013) nëse pyetjet subjective përdorennë mënyrë të përshtatshme dhe me koherencë ato përbëjnë cilësi statistikore, kjo përshkak se perveçse matjes së variablit të dëshiruar pyetjet subjektive reflektojnë dhendryshimet në gjykime, eksperienca, situatën sociale, ekonomike, etj (f34).

Sidoqoftë, numri i madh i faktorëve personalë të konsideruar në studim ka krijuarvështirësi në ruajtjen e proporcioneve midis kategorive përkatëse. Ky përbën një kufizimnë studimin tonë, pasi ruajtja e kuotave midis studentëve femra dhe meshkuj, studentëvetë bachelor dhe master, të shkencave ekonomike dhe jo-ekonomike, etj, do të siguronterezultate më të besueshme, veçanërisht në krahasimet midis kategorive. Megjithatë,përdorimi i teknikës “One Way Welch ANOVA” e korrijon këtë problem dhe përmirësonsaktësinë e rezultateve.

1.7 Organizimi i StudimitKy studim është i organizuar në pesë kapituj. Në kapitullin e parë paraqitet një hyrje nëaftësinë financiare, rëndësia e saj për segmentin studentor, si dhe theksohet deklarata eproblemit dhe rëndësia e këtij studimi. Kapitulli i dytë identifikon, vlerëson dhe

7

interpreton literaturën ekzistuese në lidhje me aftësinë financiare të studentëve dukeeksploruar përfitimet mikro dhe makroekonomike të aftësisë financiare, mangësitë eliteraturës ekzistuese, si dhe faktorët që ndikojnë aftësinë financiare tek studentët. Nëkapitullin e tretë parashtrohet një informacion i detajuar në lidhje me përmbajtjen,qëndrueshmërinë dhe vlefshmërinë e instrumentit të përdorur për matje në këtë studim.Testet, teknikat dhe metodat kryesore të përdorura në këtë punim janë detajuar sipaspyetjeve kërkimore-shkencore. Në kapitullin e katërt përshkruhet mostra sipasuniversiteteve pjesëmarrëse në studim, si dhe profili i të anketuarve sipas faktorëveedukativë, socio-demografikë dhe faktorëve të tjerë. Analiza dhe paraqitja e rezultatevenë këtë pjesë janë paraqitur sipas pyetjeve kërkimore përkatëse. Së fundi, studimi paraqetdiskutimin e gjetjeve kryesore, kontributin e studimit për institucionet, prakticienët dhekërkuesit, si dhe jep disa rekomandime për kërkime të mëtejshme në këtë fushë.

8

KAPITULLI I DYTË

2. SHQYRTIMI I LITERATURËSQëllimi i këtij kapitulli është të investigojë literaturën ekzistuese në lidhje mepërkufizimet e ndryshme të aftësisë financiare dhe të identifikojë përfitimet mikro dhemakroekonomike të aftësisë financiare. Gjithashtu, ky kapitull eksploron literaturënekzistuese në lidhje me tre komponentët e aftësisë financiare: njohuritë, qëndrimet dhesjelljet financiare të studentëve ndaj financave personale, si dhe variablat kryesorë qëshpjegojnë këta komponentë të aftësisë financiare.

2.1 Aftësia FinanciareMegjithëse “aftësia financiare” nuk ka një përkufizim zyrtar, ajo është përkufizuar nëshumë studime. Në kuptimin më të parë “aftësia financiare” i referohet njohjes dhekuptimit të koncepteve financiare, duke rezultuar në aftësinë për të marrë vendimefinanciare të informuara, me siguri dhe efektivitet. Në përgjithësi, aftësia financiare mundtë përkufizohet gjerë ose ngushtë. Një përkufizim i gjerë i aftësisë financiare lidhet me“të kuptuarit e ekonomisë” dhe mënyrën se si rrethanat dhe kushtet ekonomike ndikojnëvendimet konsumatore (Worthington, 2004). Përkufizimi i ngushtë i aftësisë financiarefokusohet në mjetet kryesore të menaxhimit të parasë, si buxhetimi, kursimi, investimidhe sigurimi.

2.2 Disa Përkufizime të Tjera të Aftësisë FinanciareLiteratura e përkufizon aftësinë financiare si (a) një formë e veçantë e njohurivefinanciare, (b) aftësi për të aplikuar njohuritë, (c) sjellje e mirë financiare, (d) qëndrim imire financiar. Tabela e mëposhtme paraqet në formë kronologjike disa përkufizimekryesore teorike të aftësisë financiare të konsideruara në studime të ndryshme.

Një nga komponentët bazë të aftësisë financiare sipas përkufizimeve të mëposhtme ështënjohuria apo të kuptuarit (Garman & Forgue (2000), Jinhee Kim (2001), Hilgert,Hogarth, & Beverley (2003)). Në përkufizime të tjera si Mandell (2007), si dhe Lusardidhe Tufano (2008) theksohet marrja e vendimit, që nënkupton qëndrimin dhe sjelljenfinanciare. Moore (2003) konsideron përvojën praktike si një element kyç që siguronbazat për njohuri dhe për aspekte të tjera të aftësisë financiare. Ndërkohë, OECD (2012)konsideron njohuritë, qëndrimin dhe sjelljen financiare si komponentë kryesorë tëaftësisë financiare.

Tabelë 2.1. Përkufizimet e Aftësisë Financiare

Burimi PërkufizimiGarman & Forgue,2000, (f. 2)

“Njohja e fakteve dhe termave me qëllim menaxhimin esuksesshëm të financave” personale.

Lois Vitt, CarolAnderson, Jamie Kent,Deanna Lyter, JurgSiegenthaler andJeremy Ward (2000)

“Aftësi për të lexuar, analizuar, menaxhuar dhe komunikuarsituata që lidhen me financat personale dhe që ndikojnë nëmirëqënien materiale. Këtu përfshihet aftësia për të dalluarmundësitë e ndryshme financiare, për të diskutuar lirshëmpër paratë dhe çështjet financiare, planifikimi për të ardhmen

9

si dhe përgjigja kompetente ndaj ngjarjeve në jetë qëndikojnë vendimet e përditshme financiare, përfshirë këtudhe ngjarje në ekonominë në e përgjithshme”.

Jinhee Kim (2001) “Njohuri bazë që njerëzit kanë nevojë për të mbijetuar nëshoqërinë moderne”.

Hilgert, Hogarth, &Beverley (2003)

Njohuri Financiare

Moore (2003) "Individët konsiderohen të aftë financiarisht në qoftë se atamund të tregojnë që kanë përdorur njohuritë që kanëmësuar. Dija financiare merret nëpërmjet përvojës praktikedhe integrimit aktiv të njohurive. Ndërsa njerëzit bëhen mëtë ditur, ata bëhen gjithnjë e më shumë të sofistikuarfinanciarisht dhe kjo mund të nënkuptojë që një individmund të jetë më kompetent "(f.29).

Mandell (2007) "Aftësi për të vlerësuar instrumenta financiarë të rinj dhekompleks, si dhe për të marrë vendime të informuara mbizgjedhjen e instrumentave dhe shtrirjen e përdorimit të tyreqë do të jetë në interesat e tyre më të mira afatgjata "(f.163-164).

Lusardi and Tufano(2008)

"Aftësi për t’i bërë më të thjeshta vendimet lidhur mekontratat e borxhit, në veçanti zbatimin e njohurive bazë nëlidhje me interesin, të matur në kontekstin e zgjedhjes sëpërditshme financiare "(f. 1).

Ibid; ANZ Survey ofAdult FinancialLiteracy in Australia(2008).

"Aftësia për të marrë vendime të informuar dhe efektive nëlidhje me përdorimin dhe menaxhimin e parave "(f. 1).

Lisa Servon and RobertKaestner (2008)

“Aftësia e individit për të kuptuar dhe përdorur konceptetfinanciare”

Sandra Huston (2010) “Aftësia për të përdorur njohuritë dhe për të menaxhuarefektivisht burimet financiare për sigurinë financaire”;

OECD (2012) “Kombinim i vetëdijes, njohurisë, aftësisë, qëndrimit dhesjelljes të nevojshme për të marrë vendime të shëndoshafinanciare dhe rrjedhimisht për të arritur mirëqënienfinanciare individuale”.

Me shkronja italike janë theksuar komponentët kyç të përkufizimit.Duke konsideruar dhe kategorizuar bërthamën e përkufizimeve të mësipërme, mund tëkonkludojmë se aftësia financiare përfshin disa elementë:

Aftësitë bazë numerike, si aftësia për të llogaritur normën e kthimit nga njëinvestim, normën e interesit të borxhit, veprime të thjeshta matematikore, etj;

Të kuptuarit e përfitimeve dhe risqeve të lidhura me vendimet financiare, dukepërfshirë huamarrjen, kursimin, sigurimet dhe investimet;

10

Aftësinë e të kuptuarit të koncepteve bazë financiare, lidhjen risk – kthim, llojet endryshme të investimeve dhe produkteve të tjera financiare, përfitimet ediversifikimit dhe vlerën në kohë të parasë;

Qëndrim pozitiv ndaj financave personale;

Aftësi për të aplikuar sjellje të shëndosha financiare.

Në studimin tonë, do të konsiderojmë përkufizimin zyrtar të OECD (2012), sipas të cilitaftësia financiare përfshin tre komponentë: njohuri financiare, qëndrim financiar dhesjellje financiare. Pra, një person i aftë financiarisht duhet të ketë njohuri bazë tëkoncepteve financiare, të mbajë qëndrim pozitiv ndaj parasë, si dhe të ketë sjellje tëshëndetshme në lidhje me financat personale. Figura e mëposhtme paraqet modelinkonceptual të aftësisë financiare:

Figura 2.1: Modeli Konceptual i Aftësisë Financiare

2.3 Përfitimet e Aftësisë FinanciareKërkimet kanë treguar se aftësia financiare ka përfitime mikro dhe makroekonomike.(Blalock et al., 2004; Danes & Hira, 1987; Grable & Joo, 1998; Hibbert & Beutler, 2001;Kerkmann, Lee, Lown, & Allgood, 2000). Aftësia financiare e individit, në mënyrë tëveçantë e studentit, e bën atë që të mbajë qëndrime të caktuara ndaj financave personaledhe të zhvillojë sjellje të veçanta financiare. Këto përfitime mikroekonomike zgjerohendhe në përfitime të tjera për sistemin financiar si dhe për ekonominë e një vendi.

2.3.1 Përfitimet për StudentëtPeriudha e studimeve universitare është një kohë kyçe në jetën e individit. Zakonetfinanciare që studentët kanë kur janë në universitet tentojnë t’i mbartin në jetë kur rriten.Sa më e mirë aftësia e tyre financiare kur përfundojnë shkollën, aq më pak problem dhevështirësi financiare mund të kenë në jetë (Grable & Joo, 1998). Afësia financiare i pajis

AftësiaFinanciare

NjohuritëFinanciare

Sjellja

Financiare

QëndrimiFinanciar

11

studentët me dijet dhe aftësitë e duhura për të menaxhuar optimalisht financat e tyrepersonale. Kjo përkthehet në shumë përfitime të tjera aftashkurtra dhe afatgjata.

2.3.1.1 Sjellje më e Mirë FinanciareNjë sjellje e mirë financiare arrihet përmes zhvillimit të njohurive dhe aftësive të cilatsigurojnë bazën për vendimarrje të informuara (Volpe et al., 1998). Aftësia financiare rritmundësitë e studentëve për të kursyer dhe investuar, për të përballuar borxhet, për tëshpenzuar më pak se të ardhurat, si dhe për të patur një buxhet. Aftësia financiaregjithashtu ul mundësitë për falimentim (Bauer et al., 2000; Blalock et al, 2004; Huston etal., 2003), si dhe shmang vendimarrje të dobëta financiare (Grable & Joo, 1998; Hayhoe,Leach, Turner, Bruin, & Lawrence, 2005). Studentët që kanë mungesa në njohuritëfinanciare hasin vazhdimisht vështirësi financiare, të cilat rriten në vitet më pas (Danes &Hira, 1987; Hibbert & Beutler, 2001; Hira, 2002).

2.3.1.2 Efiçencë FinanciareEfiçenca financiare përfshin përzgjedhjen e produkteve në bazë të vlerës më të mirë, dhepagimin e çmimit më të ulët të mundshëm. Edukimi financiar rrit njohuritë financiare dhendikon qëndrimin financiar duke përmirësuar aftësinë dhe efiçencën financiare(DeVaney, Gorham, Bechman, & Haldeman, 1996; Grable & Joo, 1998; NEFE, 1998).Aftësia financiare është më tepër se njohuri financiare për paranë, ajo përfshin të qënuritkonsumator i zgjuar në ushqime (për të qënë të shëndetshëm) dhe në blerje të tjera simakinat, duke ndikuar sigurinë e tyre dhe të mjedisit (Knapp, 1991). Chen dhe Volpe(1998) kanë zbuluar se studentët që kanë më pak njohuri financiare kanë më tepëropinione negative për financat dhe marrin më tepër vendime të gabuara. Ata theksojnë setë paturit e një niveli të lartë të njohurive financiare, rrit aftësinë e studentëve për të marrëvendime të informuara dhe me kosto të ulët. Fletcher et al., (1997) kreu një studim tekstudentët për të vlerësuar efektivitetin e një workshopi në financat personale në shtetinIowa. Ai mati njohuritë, qëndrimin dhe sjelljen financiare para dhe pas workshop-it, dhegjeti se pjesëmarrësit kishin përmirësuar të tre komponentët e aftësisë financiare. Rritja enjohurive financiare u gjet të kishte ndikuar pozitivisht qëndrimet e studentëve ndajbiznesit në përgjithësi si dhe aftësitë e tyre duke u bërë konsumatorë të zgjuar në treg.(Langrehr, 1979). Lyons dhe Hunt (2003) zbuluan se studentët dëshirojnë të marrininformacion financiar si dhe të kenë preferenca për mënyrën sesi edukimi financiarshpjegohet, kush e jep mësimin, si dhe për përmbajtjen e tij.

2.3.1.3 Mirëqënie FinanciareMirëqënia financiare përfshin kryesisht pasurinë, të ardhurat, kursimin, menaxhimin aktivtë borxhit dhe investimin. Danes dhe Hira e lidhin sjelljen financiare të studentëve memundësitë e tyre për të fituar në të ardhmen. Danes (1999) përmend se një nivel i lartë injohurive financiare lidhet pozitivisht me një nivel të lartë dhe një burim të rregullt tëardhurash, si dhe me një normë të lartë kursimi. Edhe pse mirëqënia ekonomike eperceptuar ndryshon sipas gjinisë (Leach, Hayhoe, & Turner, 1999), Grable dhe Jooidentifikuan se edukimi financiar “nivelon fushën e lojës” në lidhje me ndryshimetgjinore dhe është efektiv në ndryshimin e njohurive, qëndrimit, dhe sjelljeve. Rritja e

12

njohurive financiare përmes edukimit është gjetur të ketë një lidhje pozitive metolerancën ndaj riskut, qëndrimet financiare si dhe kursimin dhe investimin.

2.3.2 Përfitimet për Sistemin FinanciarAftësia financiare ka një ndikim të rëndësishëm në efiçencën e sistemit financiar. Aftësiafinanciare sjell përfitime për sistemin financiar, veçanërisht në rritjen e përfshirjes sëkonsumtorëve në tregjet financiare, në rritjen e ndërgjegjësimit të publikut në çështjetfinanciare, duke krijuar në këtë mënyrë konsumatorë të zgjuar në zgjedhjen e produktevefinanciare si dhe të aftë në vlerësimin e politikave financiare qeveritare.

2.3.2.1 Përfshirje FinanciareSa më të aftë financiarisht të jenë konsumatorët, aq më e madhe do të jetë mundësia përtu përfshirë në produkte dhe shërbime financiare. Për shembull, njohja e termave tëdepozitave mund të bëjë të mundur që një person të fitojë më tepër interes, ndërsamungesa e dijes së ekzistencës së një produkti të tillë, mund të rezultojë në fitimin e njëinteresi më të ulët dhe një mundësi për të humbur. Aftësia financiare bën të mundur qëindividët të kuptojnë produktet dhe të bëhen financiarisht aktiv. Individët që kanë marrëdije financiare janë më të predispozuar të përfshihen në industrinë financiare, dhe nukpaguajnë kosto të larta, apo të mbartin risk të lartë. Edukimi financiar nxit individët,madje edhe ata me të ardhura të ulëta, të planifikojnë dhe të kursejnë një pjesë të tëardhurave të tyre (Komisioni Europian, 2007). Edukimi financiar rrit përfshirjenfinanciare dhe i jep njerëzve njohuritë e nevojshme që të shmangin kostot e larta, borxhetriskoze dhe produktet financiare të papërshtatshme.

2.3.2.2 Sistem Financiar më EfiçentNjë publik i aftë financiarisht pritet që të mirëmenaxhojë financat personale si dhe të bëjëzgjedhje të zgjuar të investimeve dhe produkteve financiare. Si rrjedhojë, kjo do tëndikojë në uljen e riskut të huamarrjes nga bankat dhe nga institucionet e tjerakredidhënëse, si dhe në forcimin e masave të marra nga institucionet financiare për t’iupërgjigjur kërkesës konsumatore, duke promovuar një sistem financiar më dinamik dheefiçent. Gjithashtu, një shoqëri e aftë financiarisht është e kujdesshme ndaj riskut tëprodukteve të institucioneve financiare si dhe është e aftë të kuptojë raportin risk – kthim.Studimi i riskut financiar nga ana e konsumatorëve, nxit një disiplinë tregu më të fortëpër produktet financiare, dhe si rrjedhojë stimulon një menaxhim më të mirë të riskut ngainstitucionet financiare si dhe një standart më të lartë të shërbimeve financiare. Për mëtepër, vendime të mirëinformuara të investimeve, të rezultuara nga një nivel i lartë iaftësisë financiare, rezultojnë në një rishpërndarje më produktive të kapitalit në kohë,duke reflektuar në metoda më të kujdesshme të balancimit të riskut me kthimin. Sipasojë, kjo kontribon në një normë më të lartë rritjeje, në një cikël më të ulët tëpaqëndrueshmërisë ekonomike, si dhe në përfitime afatgjata të stabilitetit financiar(Widdowson & Hailwood, 2007).

2.3.2.3 Kuptim i Politikave Financiare QeveritareIndividët e edukuar financiarisht janë të aftë të vlerësojnë politikat financiare qeveritaredhe veprimet e institucioneve financiare. Kjo i bën konsumatorët të mirëinformuar dhe të

13

aftë të kuptojnë politikat në sektorin financiar. Për shembull, aftësia financiare nxitkuptimin dhe pranimin e reformave të rëndësishme në sektorë të ndryshëm si nëshëndetësi, arsim apo reforma për pension, si dhe rrit aftësimin e publikut për të kritikuarpolitikat qeveritare jo transparente.

2.3.3 Përfitimet për EkonominëPërveç përfitimeve për individin dhe për sistemin financiar, aftësia financiare paraqetndikime të rëndësishme edhe për ekonominë. Sikurse u përmend më lart, rritja potencialee ekonomisë në një periudhë afatgjatë ndikohet nga shpërndarja produktive e burimeve nëekonomi. Duke konsideruar të gjithë faktorët e tjerë të pandryshuar, sa më e lartë norma ekthimit e rregulluar nga risku aq më e lartë pritet të jetë norma afatgjatë e rritjesekonomike. Aftësia financiare mund të ndikojë shpërndarjen e burimeve në ekonomi.Nëse investitorët janë të aftë financiarisht, ka shumë mundësi që të jenë më të aftë nëaplikimin e metodave të strategjive investuese, duke qënë më të ndjeshëm dhe tëkujdesshëm ndaj riskut të investimeve opportune si dhe ndaj raportit risk-kthim.Investitorët e aftë financiarisht ka shumë mundësi që të pozicionohen në maksimizimin enormës së rregulluar të kthimit nga risku të investimeve të tyre. Si pasojë, ka shumëmundësi që burimet të shpërndahen në mënyrë më produktive, duke rezultuar në njënormë më të lartë të rritjes ekonomike dhe në uljen e paqëndrueshmërisë ekonomike.

2.4 Njohuritë e Studentëve në Financat PersonaleMegjithëse aftësia financiare paraqitet si aftësi bazë, veçanërisht për segmentin studentor,kërkimet demostrojnë se keqmenaxhimi i financave personale ka qënë një problem prejdekadash. Një literaturë e gjerë ka investiguar këtë çështje dhe vazhdimisht ështëraportuar se studentët nuk kanë njohuritë e duhura financiare për të marrë vendime tëinformuara dhe të zgjuara.

Bernardi (1969), në dizertacionin e tij ka krahasuar njohuritë në financat personale midisstudentëve që kishin ndjekur një modul në financat personale dhe studentëve paralelë qënuk kishin ndjekur një modul të tillë. Studiuesi konsideroi “Ogden's Achievement Test forPersonal Finance” si instrument për të testuar dy grupet e studentëve para dhe pas kursitnë financat personale. Bazuar në rezultatet e testeve, Bernardi zbuloi se njohuritëfinanciare ishin përmirësuar në gjashtë nga shtatë fushat e konsideruara në studim:planifikimi, blerja, huamarrja, kursimi, investimi dhe sigurimi. Autori konkludoi seedukimi financiar ka një ndikim të konsiderueshëm në praktikat financiare të përditshme.Konkluzionet e këtij investigimi konvergjojnë me studime të tjera, referuar gjetjeve sestudentët përmirësojnë njohuritë financiare dhe dijet në menaxhimin e parave më tepërpërmes edukimit financiar sesa përmes provës dhe gabimit në jetën e përditshme.

Worthington (1977) ndërmori një studim për të vlerësuar njohuritë në financat personaletë studentëve të Brigham Young University (BYU). Instrumenti i dizenjuar ngaDepartamenti i Edukimit u administrua tek 413 studentë me karakteristika të ndryshmepersonale. Autori ngriti hipotezën se nuk ka ndonjë ndryshim të rëndësishëm statistikormidis studentëve që kishin ndjekur një lëndë në financat personale dhe studentëve që nukkishin ndjekur një lëndë të tillë. Për analizën e të dhënave u konsideruan teknikapërshkruese dhe testi studenti. Statistikat demostruan se studentët e BYU nuk zotëronin

14

njohuritë e duhura në fushën e financave personale për të qënë konsumatorë të zgjuar nëvendimarrje. Pavarësisht rezultateve më të larta në seksionin e kreditimit, në përgjithësistudentët që kishin ndjekur një lëndë në financat personale u zbuluan të mos kishinndonjë ndryshim të rëndësishëm statistikor në njohuritë financiare në krahasim mestudentët e tjerë. Gjithashtu, rezultatet raportuan se studentët zotëronin njohuri të mirafinanciare në fushën e punësimit, të të ardhurave si dhe të blerjes së të mirave dheshërbimeve, por nuk kishin informacionin e duhur në lidhje me drejtat dhe përgjegjësitë,dhe as në menaxhimin e parave në fushën e planifikimit, të investimit dhe sigurimit.Worthington (1977) gjeti se ndjekja e një kursi në financat personale nuk garantondomosdoshmërisht aftësi në menaxhimin e financave personale, pasi janë dhe faktorë tëtjerë personalë që ndikojnë në përmirësimin e këtyre aftësive. Studiuesi sugjeroi sestudentët kanë nevojë të përmirësojnë aftësitë dhe njohuritë e tyre në financat personale.

Një vit më vonë, Curtis (1978) kreu një kërkim doktorature për të ekzaminuar njohuritënë financat personale të studentëve të biznesit. Studiuesi u fokusua në adresimin e trepyetje kërkimore shkencore: (1) A kanë studentët e biznesit që kanë ndjekur një kurs nëfinancat personale më tepër njohuri financiare në krahasim me studentët e tjerë?; (2) Sindryshojnë njohuritë financiare të studentëve maturantë në krahasim me studentët eviteve të tjera?; (3) Ekziston ndonjë lidhje midis njohurive financiare të studentëve dhefaktorëve personalë (dega e studimit, gjinia, mosha, etj) bazuar në faktin nëse studentëtkanë ndjekur ndonjë modul në financat personale ose jo? Për realizimin e studimit,kërkuesi përdori instrumentin Odgen (1964), i cili teston njohuritë e studenëve në fushëne financave personale dhe llogariti përqindjen e përgjigjeve korrekte. Nga analiza epyetjes së parë kërkimore, autori gjeti se ndjekja e një kursi në financat personalepërmirëson njohuritë financiare të studentëve. Statistikat demostruan se studentët ebiznesit që kishin ndjekur një lëndë në financat personale siguruan më tepër pikë (24.5përgjigje të sakta nga 60 pyetje) në krahasim me studentët e tjerë. Referuar pyetjes sëdytë kërkimore, Curtis gjeti ndryshime të rëndësishme statistikore në njohuritë financiarenë favor të studentëvëe maturantë. Ndërkohë, faktorët personalë si: eksperienca në punë,ndjekja e një lënde në financat personale, gjinia, dega e studimit si dhe kombinimi i tyre,u zbuluan të ndikonin njohuritë financiare të studentëve. Curtis konkludoi se duhen bërëmë tepër përpjekje për përmirësimin e njohurive financiare të studentëve.

Një tjetër studim doktorature ekzaminoi efektivitetin e edukimit financiar tek studentët, sidhe faktorët që ndikonin në njohuritë e tyre financiare. Moser (1981) investigoi njohuritëfinanciare të studentëve që kishin kryer një kurs në financat personale dhe të një grupitjetër të ngjashëm studentësh që nuk kishin ndjekur një kurs të tillë. Të dhënat u siguruannga 513 studentë, të cilët plotësuan një pyetësor të përbërë nga 50 pyetje me alternativa tëshumëfishta. Të dhënat e grumbulluara u analizuan bazuar në testin studenti si dhe nëteknikën ANOVA. Rezultatet demostruan se nuk kishte ndonjë ndryshim të rëndësishëmnë njohuritë financiare të studentëve që kishin ndjekur një modul në financat personaledhe të grupit tjetër të studentëve që nuk kishin frekuentuar një modul të tillë. Ndërkohë,karakteristikat personale u zbuluan të kishin një ndikim të rëndësishëm në njohuritëfinanciare të studentëve. Mosha ishte një nga faktorët kryesorë që rezultonte me diferencëtë rëndësishme në njohuritë financiare. Studentët që ishin të paktën 36 vjeç rezultuan memë tepër njohuri financiare në krahasim me grup-moshat më të reja. Ndryshime tërëndësishme u ekzaminuan edhe midis studentëve me eksperiencë pune të ndryshme.

15

Studentët që kishin më shumë se tre vite eksperiencë pune me kohë të plotë, demostruanmë tepër njohuri në krahasim me studentët që kishin më pak ose aspak eksperincë pune.Dega e studimit ishte një tjetër faktor i rëndësishëm në studim. Studentët e degës sëkontabilitetit rezultuan me më tepër pikë në krahasim me studentët e degëve të tjera.Ndërkohë, gjinia nuk rezultoi të kishte ndonjë ndikim të rëndësishëm në njohuritëfinanciare të studentëve. Bazuar në rezultatet e studimit, Moser rekomandoi konsolidimine instrumentit matës të njohurive financiare, në mënyrë që të rritet besueshmëria e matjessi dhe të përmirësohet efiçenca e edukimit financiarDanes dhe Hira (1987) ndërmorën njëstudim për të ekzaminuar njohuritë në menaxhimin e financave të 716 studentëve nëUniversitetin publik Iowa. Studiuesit synonin të vlerësonin nivelin e njohurive financiaretë studentëve si dhe të identifikonin ndryshimet përkatëse bazuar në faktorët socio-demografikë. Norma e përgjigjeve të të anketuarve ishte 45.11% apo 323 studentë.Pyetësori i përdorur në këtë studim ishte i ndarë në dy pjesë: pjesa e parë përmbante 51shprehje dhe pyetje për të testuar njohuritë në menaxhimin e parave, ndërsa pjesa e dytëkonsistonte në pyetje personale. Pjesa e parë e njohurive menaxheriale ishte klasifikuarnë pesë nëndarje: kartat e kreditit e cila përfshinte tetë pyetje, sigurimet me gjashtëpyetje, borxhi personal me trembëdhjetë pyetje, rregjistrimi i flukseve me gjashtë pyetjedhe menaxhimi i përgjithshëm i financave me tetë pyetje. Niveli i njohurive të studentëveu vlerësua në bazë të përqindjes së përgjigjeve korrekte të studentëve. Përgjigjet ugrupuan në katër grupe. Studentët që kishin siguruar të paktën 80% të përgjigjeve të saktau konsideruan me nivel të lartë njohurish në financat personale; studentët që kishinsiguruar 60 - 79% të përgjigjeve të sakta u konsideruan me nivel mesatar njohurishfinanciare; studentët që kishin siguruar 40-59% të përgjigjeve të sakta u konsideruan menivel të ulët të njohurive financiare, dhe ata që kishin siguruar më pak se 40% tëpërgjigjeve të sakta u konsideruan me nivel shumë të ulët të njohurive financiare.

Studimi i Danes dhe Hira (1987) rezultoi me disa gjetje të rëndësishme në lidhje mendikimin e karakteristikave personale në njohuritë financiare. Mesatarisht, të anketuarit iupërgjigjën saktë 67% të pyetjeve. Klasifikimi akademik rezultoi të kishte ndikim pozitivnë të pesta nëndarjet e njohurive financiare dhe me ndikim më të madh tek kartat ekreditit. Studentët e vitit të parë dolën të kishin më pak njohuri për kartat e kreditit nëkrahasim me studentët e diplomuar dhe studentët e viteve më të larta. Megjithatë,pavarësisht rezultateve më të larta të studentëve të viteve të larta, njohuritë financiare tëstudentëve në përgjithësi rezultuan të ulëta. Ndryshime në bazë të gjinisë dhe moshës uzbuluan në fushën e sigurimit dhe borxhit personal, të dominuara nga meshkujt dhestudentët me moshë më të madhe. Studentët beqar u zbuluan të kishin më pak njohuri përkartat e kreditit, sigurimet, borxhin personal dhe menaxhimin financiar në përgjithësi nëkrahasim me studentët e martuar. Ndërkohë, studentët që jetonin jashtë kampusituniversitar treguan një nivel më të lartë njohurish në lidhje me kartat e kreditit dheborxhin personal. Në përgjithësi, studentët ishin të ditur në lidhje me konceptet bazë tësecilës nëndarje, por ata shfaqnin mangësi në pyetje specifike. Studimi i Danes dhe Hirakonkludoi se studentët nuk kanë njohuritë e duhura në financat personale.

Një tjetër studim që ekzaminon njohuritë financiare është kryer nga Chen dhe Volpe(1996). Studiuesit investiguan njohuritë financiare të 454 studentëve të universitetitPublik Youngstown në Ohio. Studimi u fokusua në investigimin e faktorëve që ndikojnëinvestimet personale të studentëve. Autorët përdorën një pyetësor të përbërë nga 10

16

pyetje që testonin njohuritë në financat personale dhe disa pyetje shtesë për të siguruar tëdhëna demografike të pjesëmarrësve në studim. Përqindja Mesatare e Përgjigjeve të Saktau llogarit me qëllim identifikimin e nivelit të njohurive financiare të studentëve. 70pikëshi u vendos si kufiri i të konsideruarit me njohuri financiare. Rezultatet ishin tengjashme me studimet e mëparshme duke demostruar një normë të ulët të njohurive prej44%. Studentët e biznesit rezultuan me më shumë njohuri në investimet personale nëkrahasim me studentët e degëve të tjera. Kërkuesit identifikuan gjithashtu se studentëtmeshkuj kishin më tepër njohuri se studentet femra. Ndërkohë, eksperienca nuk rezultoitë ishte statistikisht e rëndësishme në njohuritë financiare të studentëve. Volpe dhe Chentheksuan se studentët nuk kanë njohuritë e duhura në investime personale, si dhe ky nivelështë akoma më i dobët tek femrat dhe studentët jo të biznesit. Megjithatë, ky studimparaqet kufizime referuar numrit të limituar të pyetjeve në instrumentin e përdorur.

Një vit më vonë, Markovich dhe DeVaney (1997) ndërmorën një studim për të vlerësuarnjohuritë financiare dhe sjelljen financiare të studentëve. Ata administruan një pyetësorme 34 pyetje tek 236 studentë të zgjedhur rastësisht në universitetin Purdue. Autorëtngritën hipotezën se studentët e përfshirë në menaxhimin e financave të tyre personale dotë kishin njohuri më të mira financiare. Ata gjithashtu ngritën hipotezën se studentët ebiznesit do të demostronin më tepër njohuri në financat personale në krahasim mestudentët e degëve të tjera. Instrumenti i dizenjuar nga Markovich dhe DeVaney (1997)vlerësonte njohuritë e studentëve në disa fusha të financave personale: përdorimi ikredisë, fondet në rast nevoje, sigurimet, investimet, njohuritë e përgjithshme financiare,dhe kursimi. Rezultatet treguan se studentët e vitit të fundit nuk kanë aftësitë e duhurafinanciare. Dega e studimit rezultoi të ndikonte shumë pak në njohuritë financiare tëstudentëve, pavarësisht se studentët e biznesit përformuan më mirë se studentët e degëvetë tjera. Studentët e biznesit siguruan 11.74 pikë (nga 21 pikë në total), ndërsa studentët edegëve të tjera siguruan 6.9 pikë. Një ndryshim i rëndësishëm statistikor në njohuritëfinanciare u gjet dhe sipas gjinisë me studentët meshkuj të dominonin studentet femra.Kërkuesit gjithashtu theksuan se studentët ishin të bindur se ndjekja e një kursi nëfinancat personale do t’i ndihmonte ata të përmirësonin aftësitë e tyre financiare.

Në një tjetër studim, Chen dhe Volpe (1998) vazhduan kërkimin për të investiguaraftësitë personale të 924 studentëve, të trembëdhjetë universiteteve publike dhe private,nga 6 shtete të ndryshme. Kërkuesit u fokusuan gjithashtu në lidhjen midis aftësisëfinanciare dhe karakteristikave të studentëve, si dhe në investigimin se si njohuritëfinanciare të studentëve influencojnë vendimet financiare të tyre. Autorët dizenjuan njëpyetësor me 52 pyetje përfshirë 36 pyetje me përgjigje të shumëfishtë në njohuritëfinanciare, tetë pyetje për vendimet dhe opinionet e tyre si dhe tetë pyetje personale.Pjesa e njohurive financiare përfshinte pyetje mbi njohuritë e përgjithshme, kursimin dhehuamarrjen, sigurimet dhe investimet. Përqindja mesatare e përgjigjeve të sakta upërllogarit për të siguruar evidencë në lidhje me fushat e interesuara. Studentët që kishinsiguruar të paktën 80% të përgjigjeve të sakta u konsideruan me nivel të lartë njohurishnë financat personale; studentët që kishin siguruar 60 - 79% të përgjigjeve të sakta ukonsideruan me nivel mesatar njohurish financiare dhe studentët që kishin siguruar mëpak se 60% të përgjigjeve të sakta u konsideruan me nivel të ulët të njohurive financiare.Përqindja mesatare e përgjigjeve të sakta rezultoi 52.87%, duke treguar se studentëtmesatarisht i janë përgjigjur saktë gjysmës së pyetësorit. Në përgjithësi, mesataret e

17

secilës pjesë të njohurive financiare rezultuan më të vogla se 65%, ndëkohë që pjesa einvestimit kishte rezultatet më të dobëta. Chen dhe Volpe zbuluan se studentët e biznesitkishin më tepër njohuri financiare në krahasim me studentët e degëve të tjera dhestudentët e viteve më të larta më tepër se studentët e viteve më të ulëta. Ata theksuangjithashtu se meshkujt kishin më tepër njohuri financiare se femrat. Në përgjithësi,kërkuesit zbuluan se studentët nuk kanë njohuritë e duhura financiare për të marrëvendime financiare të informuara. Ata paralajmërojnë se paaftësia financiare po sfidonshoqërinë e sotme dhe kjo çështje duhet adresuar.

Studime të tjera të kryera në vitet 2000 vazhdojnë të raportojnë se studentët nuk kanënjohuritë e duhura financiare. Konform studimeve të mësipërme, këto studimekonvergjojnë edhe për variablat shpjegues se përse disa studentë kanë më tepër njohuri setë tjerët.

Beal dhe Delpachitra (2003) përdorën të njëjtën metodë të ndjekur nga Chen dhe Volpe(1998) në kërkimin e tyre për të investiguar njohuritë dhe aftësitë e studentëve në financatpersonale. Beal dhe Delpachitra survejuan 837 studentë të vitit të parë të një universitetiAustralian, me qëllim për të siguruar evidencë për njohuritë dhe aftësitë financiare tëstudentëve, si dhe për të zbuluar se përse disa studentë kanë më tepër njohuri në krahasimme të tjerët. Kërkuesit administruan një pyetësor të përbërë nga 25 pyetje me opsione tëshumëfishta, përfshirë këtu pesë fusha kryesore të njohurive financiare: konceptet bazëfinanciare, tregjet dhe instrumentat financiarë, planifikimi, sigurimi, si dhe analiza dhevendimarrja. Në pyetësor u përfshin gjithashtu dhe nëntë pyetje personale si dhe njëpyetje e dhjetë që maste qëndrimin ndaj riskut. Në mënyrë të ngjashme me metodën epërdorur nga Chen dhe Volpe (1998), autorët llogaritën përqindjen mesatare tëpërgjigjeve të sakta për secilën nga pesë fushat e njohurive financiare. Rezultatet e këtijstudimi konvergjojnë relativisht me rezultatet e studimeve të tjera që adresojnë të njëtënçështje. Studiuesit zbuluan se studentët kishin mangësi në njohuritë financiare për shkaktë mungesës së edukimit financiar në shkollë të mesme. Nga analiza rezultoi se përqindjae përgjigjeve të sakta të studentëve në fushën e aftësive vendimarrëse dhe sigurimit ishtee ulët me rezultate 47% dhe 46% respektivisht. Të anketuarit u përgjigjën më saktë nëpyetjet e koncepteve bazë financiare duke siguruar 52.9%. Rezultatet demostruan sestudentët me aftësi dhe njohuri më të mira ishin më tepër meshkuj, që studiojnë nëbiznes, kishin eksperiencë pune, nivel të lartë të ardhurash si dhe ishin shmangës tëriskut. Konform gjetjeve të Chen and Volpe (1998) në USA, kërkuesit konkluduan sestudentët në Australi nuk janë të aftë financiarisht për shkak të mungesës së një programishkollor efiçent në financat personale. Sipas tyre, mungesa e menaxhimit financiarndikon negativisht në të ardhmen e individit dhe në shoqëri.

Në vitin 2005, Banka Australiane “Commonwealth” kreu një kërkim të quajtur“Vlerësimi Australian i Aftësisë Financiare” (AFLA), me qëllim vlerësimin e nivelit tëaftësisë financiare të nxënësve në shkollat Australiane. Studimi u fokusua në investigimine njohurive, aftësisë dhe sjelljes financiare të nxënësve australianë të klasave të nënta dhetë dhjeta. Për të kryer studimin u konsiderua një pyetësor me 45 pyetje i ndarë në katërpjesë: të kuptuarit e financave, përgjegjësia financiare, aktiviteti financiar dhekompetencat financiare. Për të analizuar të dhënat u konsideruan teknika përshkruese. Nëstudim morën pjesë 43,236 nxënës. Bazuar në rezultatet kërkimore, përgjegjësia

18

financiare rezultoi me rezultate më të larta për të dy grupet e nxënësve, ndërsa trekomponentët e tjerë shënuan rreth 59-70% për nxënësit e klasave të nënta dhe pak mëpak për nxënësit e klasave të dhjeta. 80% e nxënësve mund të kuptonin strategjitë eçmimeve, ndërsa gjysma e të anketuarve nuk mund të kuptonin një nxjerrje llogariebankare, kartat e kreditit dhe mjetet e sigurimit të automjeteve. Në këtë studim nuk ugjetën ndryshime të aftësisë financiare në bazë të gjinisë së nxënësve. Në përgjithësi,nxënësit australianë u zbuluan të kishin nohuri dhe aftësi financiare të dobëta, si dhetreguan një mungesë gadishmërie për të hyrë në tregjet financiare.

Në një studim të kryer si projekt në katër universitete amerikane u investigua mënyra sistudentët fitojnë njohuritë dhe sjelljet financiare, si dhe faktorët që vendosin disa studentënë më tepër risk në krahasim me të tjerët. Cude et al., (2006), kryen një survejim online tëpërbërë nga 10 pyetje për praktikat e menaxhimit financiar. Survejimi u administrua tek8,266 studentë përfshirë studentë të katër viteve, studentë meshkuj dhe femra, si dhestudentë me status të ndryshëm civil. Norma mesatare e përgjigjes ishte 22.87%. Në këtësurvejim u investiguan karakteriskat demografike të studentëve si variabla shpjegues.Gjithashtu, studimi eksploroi ndikimin e prindërve në vendimarrjen financiare. Nëanalizë u konsiderua regresioni i shumëfishtë linear. 64.7% e të anketuarve ishin femra,ndërkohë që 64.1% raportuan të kishin karta krediti. 70% e të anketuarve raportuanprindërit si burimin kryesor të menaxhimit të financave personale. Statistikat demostruanse mediana e aftësisë financiare ishte 2.2 bazuar në shkallët Likert nga 1 (gjithmonë) në 5(asnjëherë). Bazuar në rezultatet e studimit u konkludua se studentët nuk ishin të stërviturfinanciarisht për shkak të moszbatimit të praktikave të rekomanduara. Autorëtrekomanduan se praktikat duhet të modifikohen në mënyrë të tillë që studentët t’imenaxhojnë me përgjegjësi financat personale. Konform studimeve të tjera, ky studimsugjeron se universitetet dhe kolegjet duhet të përfshijnë lëndën financat personale si njëkriter për diplomimin e studentëve.

Në të njëjtin vit, Manton et al., (2006) investiguan njohuritë financiare të 407 studentëvetë 25 klasave te Universitetit “A & M” në Texas. Studimi i tyre u fokusua nëekzaminimin e dijes së studentëve në lidhje me konceptet kryesore financiare në fushën ekursimit, investimit dhe riskut, si dhe në investigimin se çfarë do të pranonin studentët senuk dinin në lidhje me njohuritë financiare. Kërkuesit ngritën hipotezën se studentët evitit të parë nuk do të kishin një kuptim efektiv të koncepteve financiare të konsideruaranë studim. Një tjetër hipotezë e studimit ishte se shumica e studentëve do të pranonindirekt se nuk e dinin përgjigjen e saktë të pyetjeve të pyetësorit. Pyetësori përmbante 20pyetje të shumëfishta, të vlerësuara me nga 5 pikë dhe u administrua nga mësuesitpërkatës të klasave në semestrin e parë të mësimit. Ndryshe nga studimet e mëparshme,në pyetësor u përfshi dhe një alternativë “nuk e di”. Manton et al., theksojnë se është erëndësishme që të mos i detyrosh pjesëmarrësit të selektojnë një përgjigje nëse ata nuk edinë përgjigjen e saktë. Autorët llogaritën Përqindjen e Përgjigjeve Korrekte të pyetësoritpër të verifikuar hipotezat e ngritura. Bazuar në rezultatet e studimit, vlerësimi maksimalprej 80% ishte arritur vetëm një student ndërsa vlerësimi minimal 0% u konstatua nëgjashtë raste. Norma mesatare e përgjigjeve të sakta ishte 34.8%, ndërsa mediana 32.5%Rezultatet e studimit vërtetuan hipotezën se studentët e shkollave nuk kishin njohuri nëfinancat personale. Gjithashtu u zbulua se studentët ishin koshient dhe pranuan mangësitëe tyre në financat personale të nevojshme këto për mirëqënien e jetës së tyre. Manton et

19

al., rekomanduan se universitetet duhet të vlerësojnë njohuritë financiare si njëkomponent të programeve të edukimit të përgjithshëm dhe të kërkojnë që të gjithëstudentët të ndjekin një kurs në financat personale pasi është shumë e rëndësishme gjatëgjithë jetës së tyre.

Robb dhe Sharpe (2009) ekzaminuan rolin e njohurive financiare në vendimet estudentëve lidhur me kartat e kreditit. Ata ngritën hipotezën se rritja e njohurivefinanciare rrit të kuptuarit e studentëve të të gjitha kostove të lidhura me përdorimin ekartave të kreditit. Gjithashtu, një tjetër hipotezë e këtij studimi ishte se rritja e nivelit tënjohurive financiare duhet të lidhet me një balancë më të ulët të kartave të kreditit.Autorët përdorën një pyetësor online për një popullatë prej 25,000 studentë të njëuniversiteti në US. 6,520 studentë morën pjesë në studim, ndërkohë që vetëm 3,884anketime u konsideruan të vlefshme. Pyetësori i përdorur në studim përfshinte 83 pyetjeqë siguronin informacion rreth aftësisë së përdorimit të kartave të kreditit, informacionetë përgjithshme demografike, qëndrimin konsumator ndaj kartave të kreditit, zakonet eshpenzimeve online dhe eksperincën në punë. Autorët përdorën modelin “DoubleHurdle” me dy faza. Në fazën e parë u konsiderua analiza Probit ku variabli i varur ishtedikotomik “shlyerja ose jo e kartave të kreditit”, ndërsa në fazën e dytë variabli i varurishte i vazhduar dhe i kushtëzuar “në të paturit të një balance”. Variablat e pavarur tëpërfshirë në model ishin njohuritë financiare të llogaritura si shuma e përgjigjeve korrektetë gjashtë pyetjeve, si dhe qëndrimi financiar i matur sipas instrumentit “The MoneyAttitude Scale” i dizenjuar nga Yamauchi dhe Templer (1982). Rezultatet demostruan semesatarisht 66% e të anketuarve kishin të paktën një kartë krediti. Mediana e shumës sëpalikujduar të kartave të kreditit ishte $1,000, ndërsa shpenzimet mesatare mujore mekartë krediti u raportuan $298.93. Mesatarja e përgjigjeve të pyetjeve mbi njohuritëfinanciare ishte 3.14 nga një shkallë vlerësimi 0 në 6. Mosha mesatare e të anketuarveishte 21.29, ku shumica ishin të bardhë dhe femra. Robe dhe Sharpe (2009), konkluduanse nuk ka një lidhje të qartë midis njohurive financiare dhe sjelljes financiare tëstudentëve, edhe pse lidhja paraqitet statistikisht e rëndësishme. Ndryshe nga pritjet,studentët me më tepër njohuri financiare kishin balanca më të larta të kartave të kreditit.Kërkuesit propozuan se do të ishte më shumë naivitet të supozohet se studentët mund tëmbrohen nga pasojat e keqpërdorimit të kartave të kreditit duke kufizuar aksesin e tyrendaj kartave të kreditit, sesa të supozohet se studentët janë vendimarrës racionalë dheduhen ndihmuar për të bërë zgjedhje të informuara në lidhje me kartat e kreditit. Nëpërgjithësi, studimi theksoi natyrën komplekse të lidhjes midis njohurive financiare dhesjelljes me kartat e kreditit. Autorët rekomanduan të ndërmerren kërkime të tjera nëzhvillimin e një instrumenti më të besueshëm për të matur njohuritë financiare dhelidhjen midis njohurive financiare dhe sjelljeve të tjera financiare, (përveç se përdorimittë kartave të kreditit.)

Britt et al., (2012), kanë kryer një studim për të vlerësuar efektivitetin e edukimitfinanciar tek studentët e kolegjeve. Kërkuesit mblodhën të dhëna nga 312 studentëkolegji të cilët morën falas konsulta financiare për buxhetimin, kreditimin, shlyerjen eborxhit, kursimin dhe çështje të tjera financiare. Për të vlerësuar efektivitetin e këshillimitfinanciar u analizua niveli i njohurive financiare, i sjelljes dhe qëndrimit financiar paradhe pas këshillimit. Pjesa e njohurive financiare përfshinte gjashtë pyetje objektive dhenjë pyetje subjektive për njohuritë financiare. Pjesa e sjelljes financiare përfshinte nëntë

20

shprehje financiare, dhe qëndrimi financiar konsideronte tre shprehje që masnin stresinfinanciar, kënaqësinë financiare dhe ankthin. Përgjigjet u matën bazuar në shkallën eLikert-it nga 1 – pothuajse asnjëherë deri në 5 – pothuajse gjithmonë. Statistikatdemostruan se shumica e të anketuarve ishin femra (61%), me moshë mesatare 23 vjeç,dhe me të ardhura mesatare mujore $877. Referuar rezultateve, u gjet se këshillimifinanciar kishte një ndikim të rëndësishëm në uljen e stresit financiar dhe në rritjen enjohurive subjektive financiare si dhe përmirësimit të sjelljes financiare. Autorëtkonsideruan testin studenti për të eksloruar ndryshimet në njohuritë, sjelljen dheqëndrimin financiar të studentëve para dhe pas këshillimit. Rezultatet demostruan sekëshillimi financiar nuk kishte ndikim të rëndësishëm mbi njohuritë objektive financiare,kënaqësinë financiare, dhe ankthin. Kërkuesit konkluduan se këshillimi financiar ështënjë mjet efektiv për studentët e kolegjeve dhe universiteteve. Ata gjithashtu propozuanofrimin e këshillave financiare falas për studentët.

Kohët e fundit, Coleman identifikoi rëndësinë e aftësisë financiare për studentët ekolegjeve dhe universiteteve, dhe gjeti se kërkimet e mëparshme raportonin vazhdimishtnevojën e përmirësimit të aftësive financiare të studentëve. Kështu, Coleman u fokusuatek studentët dhe u përpoq të ekzaminonte nivelin e njohurive financiare si dhe qëndrimine tyre ndaj financave personale të klasifikuar sipas gjinisë dhe moshës, në mënyrë që tëtestonte nëse studimet e mëparshme përputheshin ose jo. Në studim morën pjesë 401studentë të një universiteti në Amerikën veri-perëndimore. Autorja përdori një pyetësortë përberë nga 27 pyetje, përfshirë situata të jetës së përditshme si: përdorimi i një çeku,marrja me qera e një apartamenti, blerja e siguracionit, menaxhimi i kartave të kredititdhe borxhit, si dhe kursimi e investimi. Në pyetësor ishin përfshirë dhe pyetje qëadresonin qëndrimin e studentëve ndaj menaxhimit të parave, si dhe pritjet e tyre ndajfitimeve të ardhshme. Statistikat demostruan se 55.61% e të anketuarve ishin meshkuj, qëstudionin kryesisht në shkenca ekonomike (66%). Coleman llogariti Përqindjen Mesataretë Përgjigjeve të Sakta për të verifikuar nivelin e njohurive financiare dhe qëndrimitfinanciar të studentëve. Rezultatet e studimit konfirmuan gjetjet e studimeve tëmëparshme duke treguar se studentët kanë njohuri të mira të koncepteve bazë financiare,por ata demostrojnë mangësi dijesh në fushën e njohurive të përgjithshme, borxhit,kartave të kreditit, kursimit dhe investimit. Rezultatet e studimit zbuluan gjithashtu senjohuritë dhe qëndrimi financiar ndryshojnë në bazë të gjinisë dhe degës së studimit.Edhe pse femrat kishin të njëjtin nivel të njohurive financiare si meshkujt, ato treguan mëpak konfidencë në qëndrimin ndaj menaxhimit të parasë. Sikurse pritej, studentët ebiznesit kishin më tepër njohuri financiare dhe kishin më vetbesim ndaj menaxhimit tëparave në krahasim me studentët e degëve të tjera. Rezultatet demostruan se prindëritishin burimi kryesor i mësimit për menaxhimin e parave. Coleman konkludoi se shkollatduhet të adresojnë mangësitë e aftësisë financiare të studentëve.