corporate finance viii escp-eap - european executive mba 25&26 january 2006, berlin i...

TRANSCRIPT

CORPORATE FINANCEVIII

CORPORATE FINANCEVIII

ESCP-EAP - European Executive MBA25&26 January 2006, Berlin

IInternational Finance and

Investment Decisions

I. ErtürkSenior Fellow in Banking

INTERNATIONAL INVESTMENT DECISIONS

INTERNATIONAL INVESTMENT DECISIONS

METHOD 1 METHOD 2STEP 1 ESTIMATE FUTURE ESTIMATE FUTURE

CASH FLOW IN FC CASH FLOW IN FC

STEP 2 CONVERT TO HC CALCULATE PV AT FORECASTED USING FC

EXCHANGE RATES DISCOUNT RATE

...STEP 3 CALCULATE PV CONVERT TO HC USING HC USING SPOT RATE

DISCOUNT RATE HC: HOME CURRENCY

FC: FOREIGN CURRENCY

EXAMPLEEXAMPLE

US STEEL’S EXPECTED NET CASH FLOWS IN THOUSANDS OF EUROS

YEAR 0 1 2 3 4 5

CASH FLOW-1,000 400 450 510 575650

HOW MUCH ARE THESE CASH FLOWS WORTH TODAY IF OUTLAND WANTS 16% DOLLAR RETURN FROM ITS DUTCH INVESTMENT?

METHOD 2METHOD 2

NEED TO CALCULATE DUTCH RISK-ADJUSTED DISCOUNT RATE

US risk free rate= 8% Euro risk free rate=9%(1 +U.S. RISK-ADJUSTED DISCOUNT RATE)

= ( 1 + U.S. NOMINAL RISK-FREE INTEREST RATE) x (1 + RISK-PREMIUM)

1.16 = 1.08 x (1 + RISK-PREMIUM)

(1 + RISK PREMIUM) = 1.074(1 + DUTCH RISK-ADJUSTED DISCOUNT RATE)

..= ( 1 +DUTCH NOMINAL RISK-FREE INTEREST RATE) x (1 + RISK-PREMIUM)

= 1.09 x 1.074 = 1.171 OR 17.1%

METHOD 2METHOD 2

DISCOUNT EURO CASH FLOW AT EURO OPPORTUNITY COST OF CAPITAL– OBTAIN EURO PV OF CASH FLOWS– CONVERT TO DOLLARS AT SPOT RATE

YEAR 0 1 2 3 4 5

CASH FLOW-1,000 400 450 510 575650

NPV @ 17.1% = €588

CONVERT TO US$ @ €1=$1.10 $647

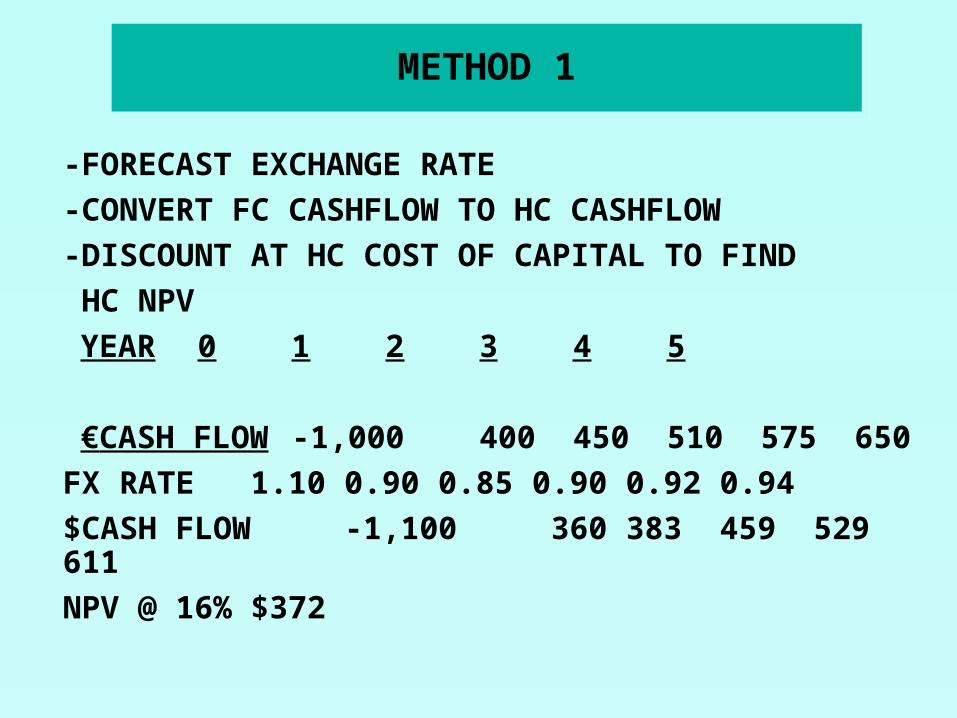

METHOD 1METHOD 1

-FORECAST EXCHANGE RATE

-CONVERT FC CASHFLOW TO HC CASHFLOW

-DISCOUNT AT HC COST OF CAPITAL TO FIND

HC NPV

YEAR 0 1 2 3 4 5

€CASH FLOW -1,000 400 450 510575 650

FX RATE 1.10 0.90 0.85 0.90 0.92 0.94

$CASH FLOW -1,100 360 383 459 529611

NPV @ 16% $372

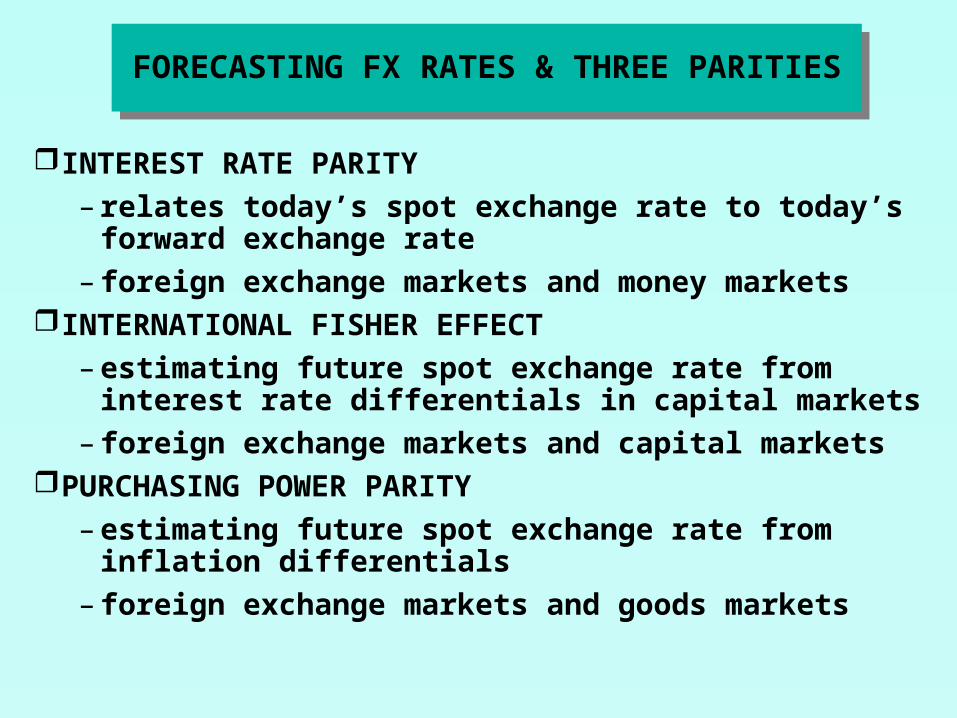

FORECASTING FX RATES & THREE PARITIES

FORECASTING FX RATES & THREE PARITIES

INTEREST RATE PARITY– relates today’s spot exchange rate to today’s

forward exchange rate– foreign exchange markets and money markets

INTERNATIONAL FISHER EFFECT– estimating future spot exchange rate from

interest rate differentials in capital markets– foreign exchange markets and capital markets

PURCHASING POWER PARITY– estimating future spot exchange rate from

inflation differentials– foreign exchange markets and goods markets

INTEREST RATES AND EXCHANGE RATES

INTEREST RATES AND EXCHANGE RATES

€1MM TO BORROW FOR 1YEARCHOICE BETWEEN

– EURO LOAN AT 7 5/8 %– SWISS FRANC LOAN AT 4 9/16 %

EURO LOAN– AT END OF YEAR 1,000,000 x 1,07625 =

€1,076,250SWISS FRANC LOAN

– SPOT RATE SFr1.3125/€– BORROW 1,000,000 x 1.3125 = SFr1,312,500– AFTER 1 YEAR, PAY– 1,312,500 x 1.045625 = SFr1,372,383

COVERED INTEREST RATE ARBITRAGECOVERED INTEREST RATE ARBITRAGE

YOU WANT TO BE SURE OF THE EXCHANGE RATE YOU RECEIVE IN A YEAR’S TIME– YOU FIX TODAY THE PRICE AT WHICH YOU

WILL BUY YOUR FRANCS AT END OF YEAR BY BUYING THEM FORWARD

– 1-YEAR FORWARD RATE IS SFr1.275/€– AFTER 1 YEAR, PAY 1,372,383/1.275 =

€1,076,379TWO INVESTMENTS OFFER (ALMOST) SAME

RETURNIF DOMESTIC INTEREST RATE DIFFERENT FROM

COVERED FOREIGN INTEREST RATE– OPPORTUNITY FOR RISKLESS ARBITRAGE

INTEREST RATE PARITYINTEREST RATE PARITY

THE SWISS FRANC BORROWING GIVES YOU LOWER INTEREST RATE– BUT YOU LOSE BY BUYING FRANCS FORWARD – IN A YEAR’S TIME MORE EUROS NEEDED THAN

TODAY

fSFr/€ = sSFr/€ * (1 + rSFr ) / (1 + r€) = SFr1,275/€

INTEREST RATE PARITY THEOREM– INTEREST RATE DIFFERENTIAL = DIFFERENTIAL BETWEEN FORWARD AND SPOT RATES

INTERNATIONAL FISHER EFFECTINTERNATIONAL FISHER EFFECT

CAPITAL FLOWS WHERE REAL RETURNS ARE GREATEST

IN EQUILIBRIUM– EXPECTED REAL RETURN ON CAPITAL SAME

IN ALL COUNTRIESFISHER EQUATION

st+1 = st * (1 + rforeign ) / (1 + rhome)

REAL INTEREST RATES AND CAPITAL MARKET EQUILIBRIUMREAL INTEREST RATES AND

CAPITAL MARKET EQUILIBRIUMIN SHORT RUN

– GOVERNMENTS HAVE CONTROL OVER INTEREST RATES

– CAN ACHIEVE REAL INTEREST RATES BELOW OTHER COUNTRIES

BUT CANNOT MAINTAIN POSITION INDEFINITELY– INVESTORS WILL TRANSFER CASH TO HIGH

REAL INTEREST COUNTRIESCOUNTRIES WITH HIGHEST INFLATION HAD

HIGHEST INTEREST RATES MUCH SMALLER DIFFERENCES BETWEEN REAL

INTEREST RATES THAN BETWEEN NOMINAL RATES

GOODS MARKET AND FX MARKETGOODS MARKET AND FX MARKET

SAME FORCES THAT TEND TO MAKE PRICE LEVELS ROUGHLY SAME ACROSS SUPERMARKETS OFFERING SIMILAR SERVICES

CALLED – LAW OF ONE PRICE (TALKING ABOUT SINGLE

GOOD)– PURCHASING POWER PARITY(TALKING

ABOUT LEVEL OF PRICES IN GENERAL)PPP IMPLIES THAT

– ANY DIFFERENCES IN INFLATION BETWEEN THE TWO COUNTRIES

– OFFSET BY CHANGE IN EXCHANGE RATE

PURCHASING POWER PARITYPURCHASING POWER PARITY

IF INFLATION 4% IN EU , 1% IN SWITZERLAND– TO EQUALIZE EURO PRICES OF GOODS IN EU

AND SWITZERLAND– NUMBER OF SWISS FRANCS YOU CAN BUY

FOR A EURO MUST FALL BY (1.01/1.04) - 1 OR ABOUT 3%

st+1 = st * (1 + iforeign ) / (1 + ihome)

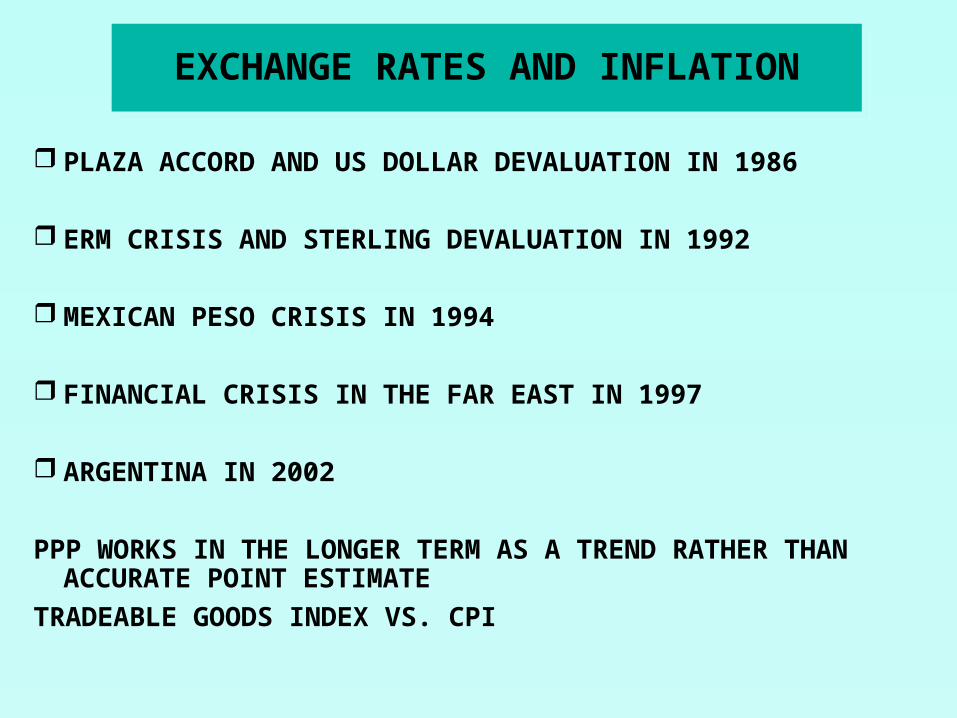

EXCHANGE RATES AND INFLATIONEXCHANGE RATES AND INFLATION

PLAZA ACCORD AND US DOLLAR DEVALUATION IN 1986

ERM CRISIS AND STERLING DEVALUATION IN 1992

MEXICAN PESO CRISIS IN 1994

FINANCIAL CRISIS IN THE FAR EAST IN 1997

ARGENTINA IN 2002

PPP WORKS IN THE LONGER TERM AS A TREND RATHER THAN ACCURATE POINT ESTIMATE

TRADEABLE GOODS INDEX VS. CPI

INTERNATIONAL FINANCIAL MANAGEMENT

INTERNATIONAL FINANCIAL MANAGEMENT

MANY COMPANIES DO BUSINESS OVERSEASSAME OBJECTIVES AS DOMESTIC FINANCE

– BUT ADDITIONAL PROBLEMSMULTIPLE CURRENCIES

– HOW CAN FIRM PROTECT ITSELF AGAINST EXCHANGE RISKS?

DIFFERING INTEREST RATES ACROSS COUNTRIES

INTERNATIONAL FINANCIAL MANAGEMENTINTERNATIONAL FINANCIAL MANAGEMENT

SHOULD PARENT – PROVIDE FINANCING?– TRY TO FINANCE LOCALLY?– BORROW WHERE INTEREST RATES LOWEST?

HOW SHOULD INTERNATIONAL COMPANIES MAKE CAPITAL BUDGETING DECISIONS?– WHAT DISCOUNT RATE?– HOW DOES FINANCING METHOD AFFECT

CHOICE OF PROJECT?

COST OF CAPITAL FOR FOREIGN INVESTMENT

COST OF CAPITAL FOR FOREIGN INVESTMENT

THINK MORE CAREFULLY ABOUT RISK OF OVERSEAS PROJECT– WHAT RETURN DO INVESTORS REQUIRE FPR

TAKING THIS RISK?ANSWER DEPENDS ON OTHER SECURITIES

INVESTOR HOLDS IN HER PORTFOLIOCASE 1

– SINGLE WORLD CAPITAL MARKET INVESTORS FROM EACH COUNTRY HOLD WELL-DIVERSIFIED INTERNATIONAL PORTFOLIOS

– RISK OF FOREIGN PROJECT IS PROJECT’S BETA RELATIVE TO WORLD MARKET PORTFOLIO

– SAME BETA AS LOCAL COMPANY

COST OF CAPITAL FOR FOREIGN INVESTMENT

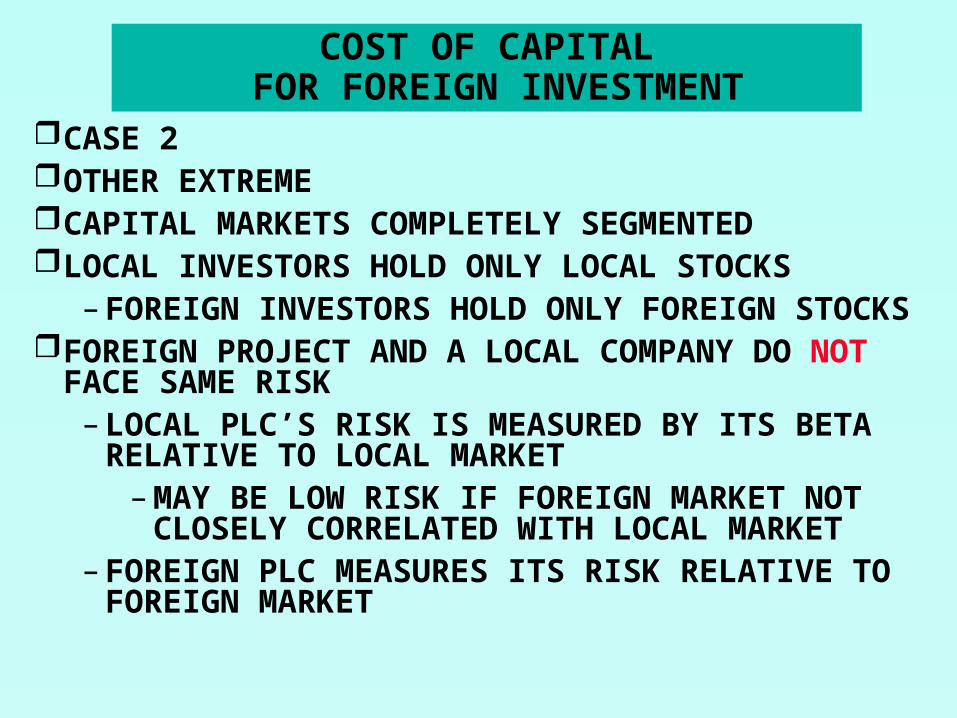

COST OF CAPITAL FOR FOREIGN INVESTMENT

CASE 2OTHER EXTREMECAPITAL MARKETS COMPLETELY SEGMENTEDLOCAL INVESTORS HOLD ONLY LOCAL STOCKS

– FOREIGN INVESTORS HOLD ONLY FOREIGN STOCKS

FOREIGN PROJECT AND A LOCAL COMPANY DO NOT FACE SAME RISK– LOCAL PLC’S RISK IS MEASURED BY ITS BETA

RELATIVE TO LOCAL MARKET– MAY BE LOW RISK IF FOREIGN MARKET

NOT CLOSELY CORRELATED WITH LOCAL MARKET

– FOREIGN PLC MEASURES ITS RISK RELATIVE TO FOREIGN MARKET

COST OF CAPITAL FOR FOREIGN INVESTMENT

COST OF CAPITAL FOR FOREIGN INVESTMENT

SINGLE WORLD COMPLETELY SEGMENTED CAPITAL MARKET CAPITAL MARKETS

INTERNATIONAL DOMESTIC DIVERSIFICATION

DIVERSIFICATION

RISK MEASURED RELATIVE RISK MEASURED RELATIVETO WORLD MARKET INDEX TO DOMESTIC INDEX

NO FURTHER GAINS FROM LARGE GAINS FROM INTERNATIONAL INTERNATIONAL DIVERSIFICATION

DIVERSIFICATION

LOCAL FIRM HAS SAME LOCAL FIRM HAS DIFFERENT

COST OF CAPITAL AS COST OF CAPITAL THAN FOREIGN FIRM FOREIGN FIRM

COST OF CAPITAL FOR FOREIGN INVESTMENT

COST OF CAPITAL FOR FOREIGN INVESTMENT

MARKETS PARTIALLY SEGMENTEDLOCAL INVESTORS FREE TO HOLD FOREIGN

SHARES– BUT ONLY SMALL PART OF PORTFOLIO IN

FOREIGN STOCKS– PERHAPS BECAUSE OF COSTS OF GETTING

INFORMATIONWORLD IS CHANGINGLARGE INSTITUTIONAL INVESTORS INCREASING

OVERSEAS INVESTMENTSMUTUAL FUNDS INVESTING IN FOREIGN

STOCKS FOR INDIVIDUAL INVESTORS– EVEN IN SMALLER STOCK MARKETS– INDIA– THAILAND– CHILE

FUDGE FACTORSFUDGE FACTORS

MANAGERS OFTEN MARK UP DOMESTIC COST OF CAPITAL BY A FUDGE FACTOR– WHEN CONSIDERING FOREIGN INVESTMENTS– PERHAPS TO COVER RISK OF EXPROPRIATION– FOREIGN EXCHANGE RESTRICTIONS

BETTER LEAVE DISCOUNT RATE ALONE– LIKELY TO BE UNSYSTEMATIC RISKS

REDUCE EXPECTED CASH FLOWS INSTEADSUPPOSE THERE IS A 10% CHANCE OF PLANT

BEING SHUT DOWN BECAUSE OF POLITICAL UNREST– REDUCE EXPECTED CASH FLOW BY 10%

ADJUSTING CASH FLOWS BRINGS ASSUMPTIONS ABOUT POLITICAL RISK INTO THE OPEN

PROJECT CASH FLOWS FOR KIMTRON, ALL-EQUITY BASIS (in millions of won)-------------- --------- ---------- ---------- ---------- ---------- ---------- ----------Item Year 0 1 2 3 4 5-------------- --------- ---------- ---------- ---------- ---------- ---------- ----------

(1) EBIT 810 1,745 2,820 4,055 5,469(2) Less Korean taxes 243 524 846 1,216 1,641

---------- ---------- ---------- ---------- ---------- ----------(3) Net income, all equity basis (a) 567 1,222 1,974 2,838 3,828(4) Plus depreciation 750 750 750 750 750(5) Plus liquidation value 8,000(6) Net new invest in WC -1,200 -319 -365 -417 -478(7) Less cost of project -7,200

---------- ---------- ---------- ---------- ---------- ----------(8) Net cash flow -7,200 117 1,653 2,360 3,171 12,100(9) PV factor 1.000 0.820 0.672 0.551 0.451 0.370

---------- ---------- ---------- ---------- ---------- ----------(10) PV each year -7,200 96 1,111 1,299 1,431 4,477(11) Cum NPV -7,200 -7,104 -5,993 -4,694 -3,263 1,214(12) IRR = 26.78%-------------- --------- ---------- ---------- ---------- ---------- ---------- ----------

AFTER-TAX DIVIDEND RECEIVED BY FAIRTEL FROM KIMTRON-------------- --------- ---------- ---------- ---------- ---------- ---------- ----------Item Year 0 1 2 3 4 5-------------- --------- ---------- ---------- ---------- ---------- ---------- ----------IN MILLIONS OF WON

(1) Cash dividend 369 794 1,283 1,845 2,488 (2) Add back payout % of Korean income tax paid 158 340 550 791 1,066

---------- ---------- ---------- ---------- ---------- (3) Grossed-up dividend (won) 527 1,134 1,833 2,635 3,555 (4) Exchange rate (won/$) 800 824 849 874 900 927

IN THOUSANDS OF DOLLARS

(5) Grossed-up dividend 639.0 1,336.7 2,097.2 2,926.9 3,833.1 (6) U.S. taxes 217.2 454.5 713.0 995.2 1,303.3 (7) Less credit for Korean taxes 191.7 401.0 629.1 878.1 1,149.9

---------- ---------- ---------- ---------- ---------- (8) Additional US tax due 25.6 53.5 83.9 117.1 153.3 (9) Excess US tax credit 0 0 0 0 0

---------- ---------- ---------- ---------- ----------(10) Dividend rec'd by Fairtel after-tax421.7 882.2 1,384.1 1,931.8 2,529.9-------------- --------- ---------- ---------- ---------- ---------- ---------- ----------

NET PRESENT VALUE TO FAIRTEL OF CASH FLOWS FROM KIMTRON-------------- --------- ---------- ---------- ---------- ---------- ---------- ----------Item Year 0 1 2 3 4 5-------------- --------- ---------- ---------- ---------- ---------- ---------- ----------IN MILLIONS OF WON

(1) License fee 440 504 577 660 756 (2) Margin on exports to Kimtron 320 367 420 481 551

---------- ---------- ---------- ---------- ---------- ---------- (3) Total receipts 760 870 997 1,141 1,307 (4) Exchange rate (won/$) 800.00 824.00 848.72 874.18 900.41 927.42

IN THOUSANDS OF DOLLARS

(5) Pre-tax receipts: 922.3 1,025.5 1,140.2 1,267.7 1,409.5 (6) Less U.S. taxes: 313.6 348.7 387.7 431.0 479.2

---------- ---------- ---------- ---------- ---------- ---------- (7) Fees & export profits after-tax 608.7 676.8 752.5 836.7 930.3 (8) After-tax dividend 421.7 882.2 1,384.1 1,931.8 2,529.9 (9) Project cost (9,000.0)(10) Liquidation value 8,626.1

---------- ---------- ---------- ---------- ---------- ----------(11) Net cash flow (9,000.0) 1,030.4 1,559.0 2,136.7 2,768.5 12,086.2(12) PV factor 1.000 0.820 0.672 0.551 0.451 0.370

---------- ---------- ---------- ---------- ---------- ----------(13) PV each year (9,000.0) 844.6 1,047.5 1,176.7 1,249.7 4,471.9(14) Cum NPV (8,155.4) (7,107.9) (5,931.2) (4,681.6) (209.7)(15) IRR= 21.26%============== ========= ========== ========== ========== ========== ========== ==========

PAGINAS AMERALASPAGINAS AMERALAS

Yellow pages Segmented CAPM ApproachYear 2000

Argentina Brazil Chile

US Risk-Free Rate 7.00% 7.00% 7.00% RfPolitical Risk Premium (bonds) 4.00% 5.00% 0.75% Rf

US Unlevered Beta 0.78 0.78 0.78US Levered Beta 0.91Country Beta 1.96 2.42 0.65Correction for Correlation 0.6 0.6 0.6Country risk adjusted Beta 1.07 BetaUS Equity Market Risk Premium 5.50% 5.50% 5.50% Risk premiumUS$ Cost of Equity for Local Bus. 16.89% Re

Debt/Equity Ratio 25.00%Local Tax Rate 35.00% 35.00% 15.00%

Local US$ Cost of Debt 9.80% 12.40% 7.90%After-tax Cost of Debt 6.37% Rd

Weight of Debt 20.00% 20.00% 20.00% D/VWeight of Equity 80.00% 80.00% 80.00% E/V

WACC 14.79% 0.00% 0.00% WACC