costa rica - services.iadb.orgservices.iadb.org/wmsfiles/products/publications/423374.pdf ·...

TRANSCRIPT

DOCUMENTO DEL BANCO INTERAMERICANO DE DESARROLLO

COSTA RICA

ESTRATEGIA DEL BID CON COSTA RICA

GRUPO BID

MAYO 2003

Este documento fue preparado por: Manuel Agosín (RE2); Leandro Alves (PRI); Laura Alonso (RE2/OD3); William Armstrong (RE2/FI2); Carlos Gargiulo (RE2/OD3); Paulina González-Pose (RE2/SO2); Ronan Le Berre (RE2/OD3); Miguel Loría (COF/CCR); Bertus Meins (COF/CCR); Lorena Mejicanos (FOMIN); Gina Montiel (RE2/OD3); Trond Norheim (RE2/EN2); Fabricio Opertti (RE2/SC2); Matthew Tank (RE2/FI2); Charles Richter (RE2/OD3); Alejandra Vallejo (CII) y Mariana Wettstein (RE2/OD3). Participó en la producción del documento Diana Salazar (RE2/OD3).

ÍNDICE

Resumen Ejecutivo ......................................................................................................................................... i

Matriz de la Estrategia del Banco para el País.......................................................................................... i

I. Contexto Político, Social y Económico............................................................................................. 1 A. La Arena Política........................................................................................................................ 1 B. Situación Social .......................................................................................................................... 1 C. Situación Económica Reciente ................................................................................................. 3 D. Perspectivas Macroeconómicas................................................................................................ 5

II. Desafíos Claves para el Desarrollo ................................................................................................... 7 A. Los desafíos del desarrollo: El reto de la competitividad ...................................................... 8

1. Consolidar el marco macroeconómico.......................................................................... 8 2. Acelerar el desarrollo productivo en el marco de la profundización de la

integración ...................................................................................................................... 10 B. Estrategia del Gobierno ........................................................................................................... 16

III. Análisis de la estrategia anterior del Banco y de la Cartera ..................................................... 16 A. La Estrategia 2000-2002........................................................................................................ 16 B. Desempeño de la cartera........................................................................................................ 18 C. Evaluación del Programa del Banco en el País................................................................... 20

IV. Objetivos del Banco, estrategia y agenda para el diálogo.......................................................... 22 A. Objetivos ................................................................................................................................. 22 B. Áreas Estratégicas .................................................................................................................. 22

1. Área Estratégica I: Consolidación de la Estabilidad Macroeconómica ................. 22 2. Área Estratégica II: Acelerar el desarrollo productivo en el contexto de una

mayor inserción en la economía mundial.................................................................. 24 C. El Programa Operativo.......................................................................................................... 26

1. El Programa.................................................................................................................. 26 2. Escenarios del Programa Operativo........................................................................... 29

D. Coordinación con otros cooperantes al desarrollo del país................................................ 30 E. Exposición del Banco y sostenibilidad de la deuda externa con la estrategia

propuesta ................................................................................................................................. 31 F. Seguimiento y evaluación de la Estrategia .......................................................................... 32 G. Riesgos de la Estrategia Propuesta ....................................................................................... 33

V. Agenda de Diálogo con el País......................................................................................................... 35

ANEXOS

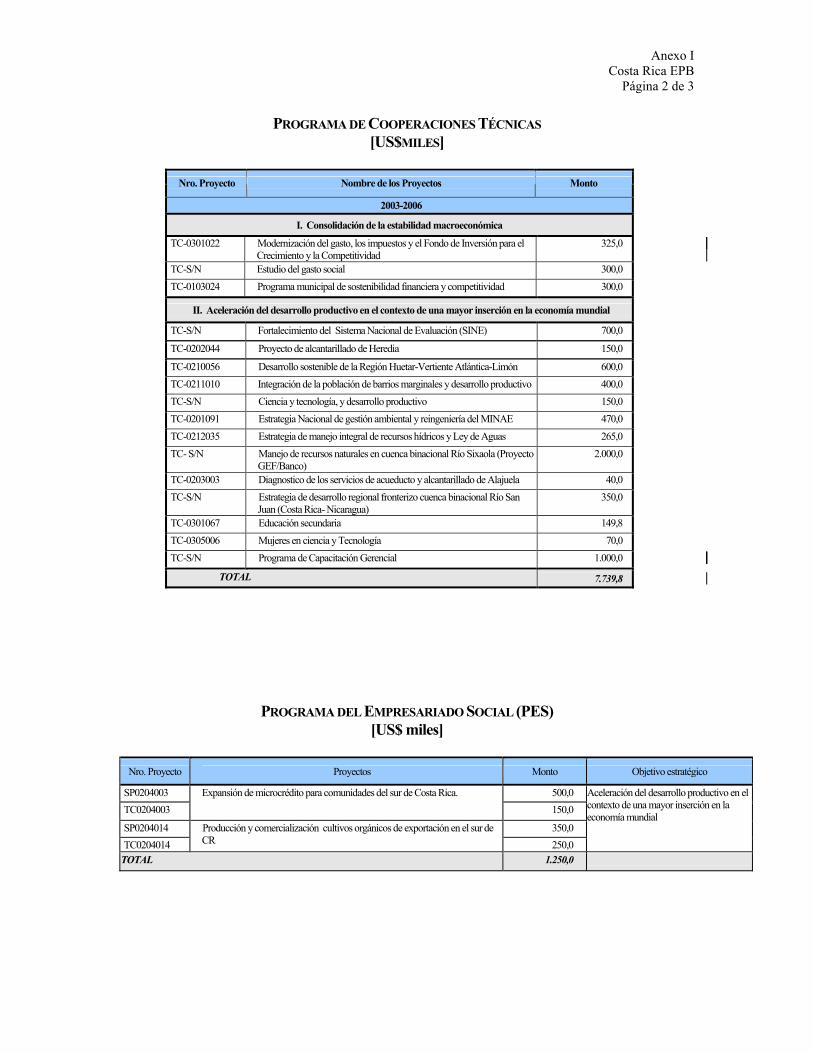

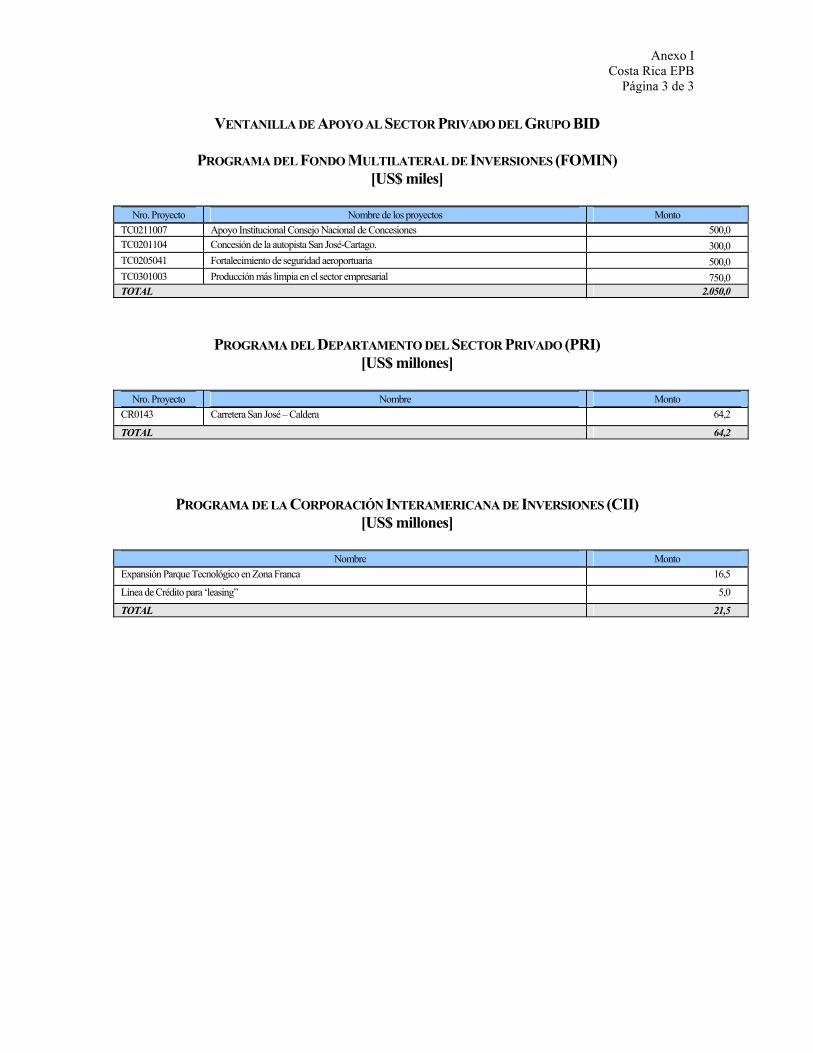

Anexo I Resumen del Programa Operativo del Banco

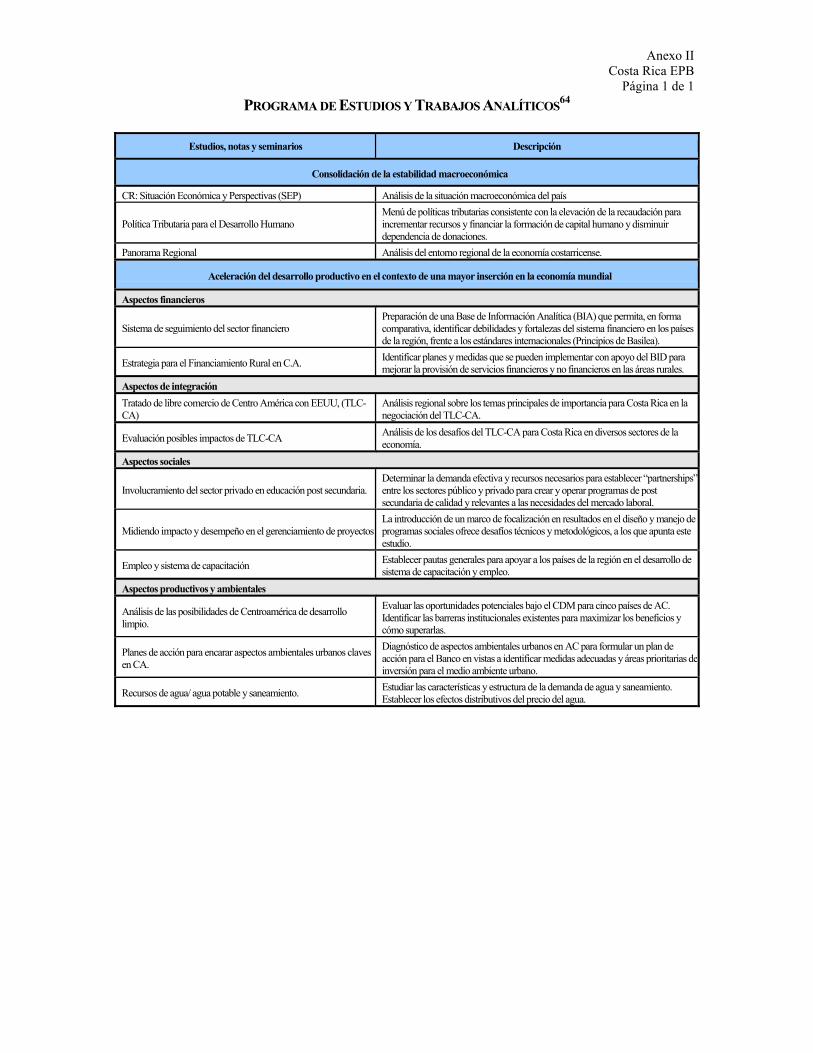

Anexo II Programa de Estudios y Trabajos Analíticos

Anexo III Referencias Seleccionadas

INFORMACIÓN DISPONIBLE EN LOS ARCHIVOS DE RE2/OD3

Apéndice I Diálogo de Políticas con el Gobierno de Costa Rica

Apéndice II Cartera de Proyectos en Ejecución

Apéndice III Indicadores de Exposición y Calidad del Crédito

Apéndice IV Sostenibilidad Fiscal

Apéndice V Participación de Costa Rica en el Plan Puebla-Panamá

Apéndice VI Acciones de la Comunidad Internacional

Apéndice VII Objetivos de Desarrollo del Milenio

SIGLAS Y ABREVIATURAS ALCA Acuerdo de Libre Comercio de las Américas BCCR Banco Central de Costa Rica BCIE Banco Centroamericano de Integración Económica BID Banco Interamericano de Desarrollo CII Corporación Interamericana de Inversiones CNC Consejo Nacional de Concesiones CSU Country Strategy Update EBCR Estrategia del Banco con Costa Rica FEM Foro Económico Mundial FMI Fondo Monetario Internacional FOMIN Fondo Multilateral de Inversiones GAPA Grupo Asesor Permanente para Adquisiciones IFIS Instituciones Financieras Internacionales IND Ingreso Nacional Disponible PDP Documento de Diálogo de Políticas PND Plan Nacional de Desarrollo PPP Plan Puebla Panamá PRI Departamento del Sector Privado PyMEs Pequeñas y Medianas Empresas SIEPAC Sistema de Interconexión Eléctrica de América Central SUGEF Superintendencia General de Entidades Financieras TLC-CA Tratado de Libre Comercio entre Centroamérica y Estados Unidos TLC-UE Tratado de Libre Comercio con la Unión Europea ZF Zonas Francas

PREFACIO La estrategia refleja el esfuerzo coordinado de los distintos departamentos del Grupo Banco (RE2, SDS, INT, RES, PRI, FOMIN, CII), los cuales cristalizaron sus aportes y sus conocimientos del país en un documento que sirvió de base para una reunión inicial de diálogo de políticas con el nuevo gobierno que se llevó a cabo el 7 de junio de 2002. Posteriormente, se realizaron acciones de seguimiento con discusiones sectoriales y nuevos aportes de las divisiones funcionales para enriquecer el diálogo con las autoridades.

En julio de 2002 el Gobierno publicó el Plan de Reactivación Económica 2002-2006. Para esta fecha se organizaron nuevas reuniones en las que se dialogó con el Gobernador del Banco, el Consejo Económico, la Asamblea Legislativa y la sociedad civil acerca de las necesidades del país. A fines de octubre de 2002 se realizó una misión de consulta con el Gobierno sobre los lineamientos de la nueva Estrategia. Se discutió el diagnóstico, asegurando que éste sea compartido por las autoridades, y se señalaron las acciones prioritarias en las cuales intervendría el Banco, dado sus ventajas comparativas. Posteriormente, en noviembre de 2002 el Gobierno publicó su Plan Nacional de Desarrollo, que resultó consistente con las prioridades discutidas previamente.

En enero de 2003 el Gobernador del Banco por Costa Rica y el Presidente del Banco Central, mantuvieron reuniones en Washington con personal del Banco para revisar la programación.

En el mes de mayo de 2003 se mantuvieron reuniones de consulta sobre el documento de estrategia con la sociedad civil y con el Gobierno. Se confirmó la existencia de un diagnóstico compartido y un rumbo común en las acciones a ser tomadas para remediar los problemas.

En el proceso de elaboración de la estrategia se mantuvo también estrecho contacto con los otros cooperantes internacionales relevantes en el país, de los cuales se conocieron sus lecciones aprendidas y las perspectivas de su programación. Asimismo, se contó con las recomendaciones y hallazgos de la evaluación del programa en el país realizada por la oficina de evaluación (OVE) para el periodo 1991-2001.

La programación que acompaña la estrategia refleja las áreas de consenso sobre las reformas prioritarias para el nuevo Gobierno, el cual ha enviado a la Asamblea propuestas concretas en el área fiscal. Además, incluye los proyectos de inversión necesarios para complementar las reformas y lograr los objetivos.

Resumen Ejecutivo Página 1 de 4

RESUMEN EJECUTIVO

Antecedentes Con la nueva administración que se inició en mayo de 2002, Costa Rica acumula en su historia más de cien años de vida democrática. El elevado crecimiento registrado durante las dos últimas décadas ha contribuido a impulsar significativos avances en las condiciones de vida de la población, reflejados en los indicadores sociales que superan el promedio de América Latina.

Los niveles de desarrollo del capital humano y del marco institucional y legal que se han dado en el país, han contribuido a crear un entorno caracterizado por paz social, seguridad jurídica y ciudadana y un marco político que favorece las decisiones consensuadas. Ello ha generado un ambiente de armonía, con cambios graduales en las políticas públicas que se han traducido en la permanencia de una elevada participación del sector público en la economía, particularmente en los sectores de infraestructura, servicios básicos y financieros. Este entorno ha sido favorable a la atracción de inversión extranjera en tecnología y manufacturas, generando un patrón de crecimiento impulsado por la demanda externa, con pocos vínculos con el resto de la economía.

El desempeño económico de Costa Rica durante los dos últimos años se vio afectado por un entorno internacional adverso, en el cual la caída en los términos de intercambio, la desaceleración en la economía mundial, y la dependencia del país del ahorro externo, pusieron en evidencia la vulnerabilidad de la economía.

Desafíos para el desarrollo

El mayor desafío que enfrenta Costa Rica es lograr cumplir el objetivo de su Plan de Desarrollo Nacional, consistente en la reducción de la pobreza. En el diálogo con el Banco, las autoridades enfatizaron que planifican alcanzar este objetivo a través de acelerar el crecimiento económico, impulsado por mejoras en la competitividad productiva, en el marco de la cohesión social y armonía presentes en el país. Ello en un entorno internacional que se hace cada vez más competitivo y exige mayor eficiencia.

La agenda de desarrollo del país está íntimamente ligada al reto de aumentar la competitividad en las actividades generadoras de bienes y servicios, lo que comprende acciones que cruzan transversalmente un conjunto de sectores asociados al desarrollo productivo del país.

Para ello, las acciones requeridas de la gestión pública y del sector privado se agrupan en relación a dos grandes desafíos: (i) Consolidar el marco macroeconómico y, (ii) Aumentar la competitividad de la producción de bienes y servicios con miras a aprovechar la mayor inserción en la economía mundial que brindan los acuerdos y tratados comerciales y el proceso de integración centroamericano.

Existe una vinculación directa y estrecha entre ambos desafíos, ya que la estabilidad macroeconómica es una precondición para mejorar la competitividad del país.

La consolidación del marco macroeconómico pasa por la reducción del déficit fiscal. El déficit público es recurrente y se ubicó en 3,4% del PIB en promedio durante la década de los noventa, ampliándose durante los últimos tres años para alcanzar 5,9% del PIB en 2002 según cifras del FMI. Esta situación de las finanzas públicas ha generado una serie de presiones en la economía que se han traducido en una tasa de inflación que se mantiene alrededor del 10%, altas tasas de

Resumen Ejecutivo Página 2 de 4

interés reales, déficit en cuenta corriente de la balanza de pagos y elevados niveles de deuda pública. En este entorno el espacio para el desarrollo del sector privado se ha visto limitado.

Múltiples son los factores que inciden sobre el desarrollo productivo del país y la competitividad de sus bienes y servicios. Entre los más importantes se destacan: (i) el entorno institucional y social; (ii) los costos de hacer negocios en el país; (iii) los factores vinculados al proceso productivo; y (iv) el desarrollo sostenible de la economía rural.

Estrategia del Banco para el período 2003-2006

La nueva estrategia del Banco con Costa Rica toma como punto de partida las lecciones aprendidas en el marco de la estrategia anterior, las prioridades del Gobierno y el entorno internacional que plantea la profundización del proceso de integración. Asimismo, toma en cuenta las ventajas comparativas del Grupo Banco para apoyar al país en los desafíos que enfrentará en el próximo cuatrienio.

El objetivo de la Estrategia del Banco con Costa Rica (EBCR) en el período 2003-2006 es apoyar al Gobierno a acelerar el crecimiento económico sostenido, impulsado por aumentos en la competitividad productiva y el aprovechamiento de las oportunidades que brinda la integración. Ello permitirá al país continuar avanzando en la reducción de la pobreza.

A fin de dar respuesta a los desafíos del país y atender a las prioridades del Gobierno, la Estrategia se focalizará en las siguientes áreas: (i) consolidación de la estabilidad macroeconómica, y (ii) aceleración del desarrollo productivo en el contexto de una mayor inserción a la economía mundial. Los avances en ambas áreas se reforzarán mutuamente favoreciendo las oportunidades para el crecimiento ya que si bien la estabilidad macroeconómica es una precondición para el crecimiento, la aceleración del desarrollo productivo contribuirá a consolidar la posición externa del país y a aumentar el ahorro interno haciendo más leve el ajuste.

Área Estratégica I: Consolidación de la estabilidad macroeconómica. La EBCR apoyará los esfuerzos del Gobierno para lograr una reforma fiscal amplia que contribuya a alcanzar la sostenibilidad fiscal del país a través de la modernización de la política y administración tributaria, y la gestión financiera del sector público, incluidos los gobiernos subnacionales. También contempla el apoyo al aumento de la eficiencia en la gestión financiera del Gobierno en el marco de un proceso presupuestario que promueva la asignación de recursos en función de resultados y la consolidación del sistema de evaluación por desempeño.

La estabilidad del marco macroeconómico generará las condiciones necesarias para que se den los aumentos en la inversión privada que contribuirán a incrementar la productividad.

Área Estratégica II: Acelerar el desarrollo productivo en el contexto de una mayor integración en la economía mundial. La sostenibilidad del patrón de crecimiento de Costa Rica está vinculada a la aceleración del desarrollo productivo para aumentar la competitividad en la producción de bienes y servicios. Al mismo tiempo, deben desarrollarse los encadenamientos entre las empresas de exportación y el resto de las actividades del país, en el marco más profundo de inserción en la economía mundial que brinda la integración.

Las mejoras en la competitividad que apoyará la EBCR se articulan en dos ejes: (i) entorno favorable para el crecimiento y, (ii) apoyo al desarrollo de la inversión productiva.

Resumen Ejecutivo Página 3 de 4

a. Entorno propicio al crecimiento. La EBCR respaldará el fortalecimiento de las instituciones que apoyarán los procesos de apertura comercial, la modernización de la gestión financiera pública y el marco institucional que ampara los sectores de infraestructura, sector financiero y la provisión de servicios básicos. Asimismo, continuará apoyando el aumento en la seguridad jurídica de la inversión y la propiedad, el acceso a la justicia y la simplificación de los trámites administrativos para la inversión.

b. Apoyo al desarrollo de la inversión productiva. La acción del Grupo Banco1 durante el período de la estrategia tiene como objetivo apoyar la reducción de los costos logísticos y financieros de hacer negocios en el país. Para ello la EBCR apoyará: (i) el desarrollo de infraestructura en el sector transporte y la integración eléctrica de Centroamérica; (ii) el mejoramiento de la eficiencia en la intermediación financiera y aumento en el acceso al crédito de la pequeña y mediana empresa; (iii) aumento de la productividad a través de la generación de conocimientos y la incorporación de la tecnología al proceso productivo; (iv) el desarrollo sostenible de la economía rural y, (v) formación de recursos humanos capacitados para una mejor inserción en el mercado laboral.

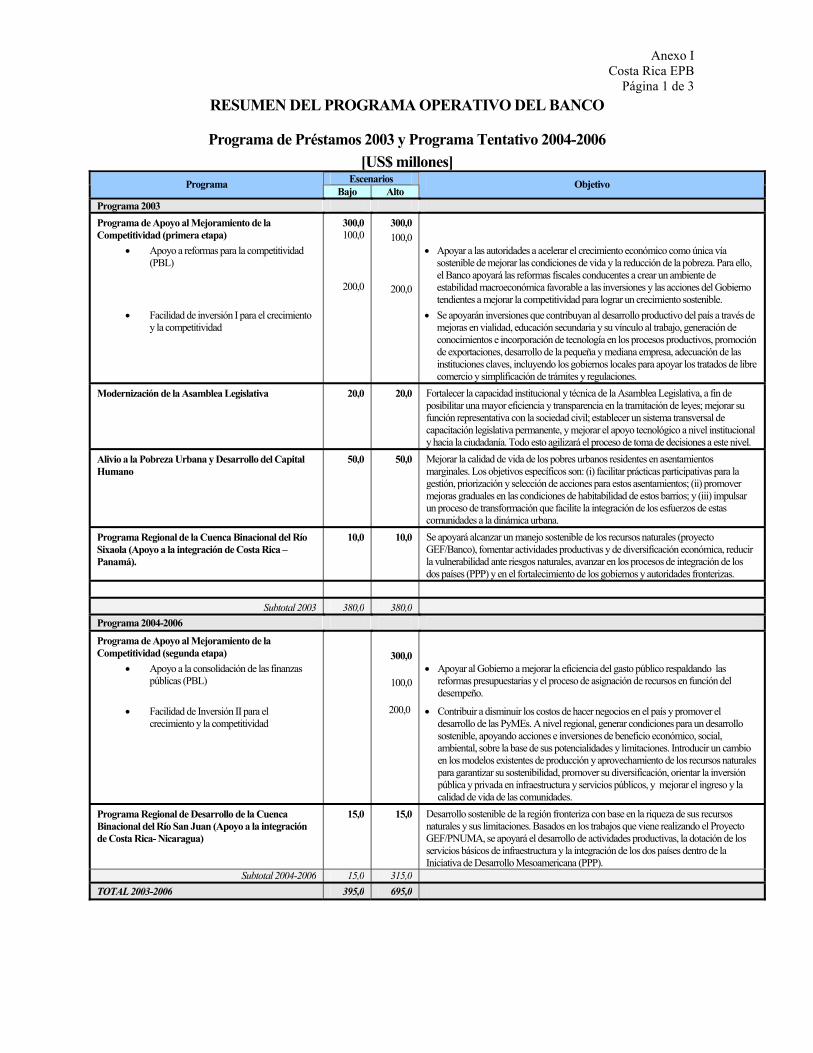

El Programa Operativo Para instrumentar la estrategia, se propone un programa de US$6952 millones, para el período 2003-2006. Al centro de la programación y en apoyo directo a la implantación de las dos áreas estratégicas, se encuentran las dos etapas del programa de apoyo al mejoramiento de la competitividad.

Adicionalmente, la estrategia contempla cuatro programas, (ver Anexo I), que respaldarán en forma indirecta las dos áreas estratégicas: un programa de alivio a la pobreza urbana y apoyo al desarrollo de capital humano, con el cual se mejorará el entorno urbano para el desarrollo de la actividad económica al tiempo que aumentará la posibilidad de inserción de poblaciones marginadas y un programa de Modernización de la Asamblea Legislativa, el cual contribuirá al fortalecimiento institucional de las funciones legislativas, promoviendo con ello al aumento de la eficiencia en la toma de decisiones de este cuerpo colegiado.

Finalmente, se promoverá la integración centroamericana y la competitividad a través de dos programas binacionales en las fronteras con Panamá y con Nicaragua, en apoyo a su desarrollo integral sostenible que favorecerán la integración, al tiempo que contribuirán a mejorar la calidad de vida de la población de ambas regiones.

La Estrategia del Banco en Costa Rica presta especial atención a los instrumentos, los cuales serán diseñados en forma tal que garanticen su efectividad y la máxima coincidencia entre el ciclo político y el ciclo de la programación. Ello será posible gracias a la aceleración en el inicio de la ejecución de los nuevos programas de la Estrategia, al lograrse la agilización de trámites para su puesta en marcha. Asimismo, la programación se ha articulado para que de cabida a la posible introducción de nuevos instrumentos financieros del Banco fundamentados en líneas programáticas. (Ver a continuación la Matriz de la Estrategia del Banco con el país).

Riesgos Los riesgos de la estrategia están asociados a la estabilidad macroeconómica del país provenientes de la situación fiscal, el peso de la deuda pública y un entorno internacional desfavorable. Si bien la estrategia del Banco apoyará el fortalecimiento de las finanzas públicas y

Resumen Ejecutivo Página 4 de 4

el aumento en la competitividad productiva del país lo que permitirá una mejor inserción en la economía global, se hace necesario lograr los consensos políticos necesarios para acompañar las reformas planteadas. De lo contrario se diferirán cambios importantes que afectarán la capacidad de maniobra del país y acentuarán su vulnerabilidad. La EBCR acompañará al Gobierno en el proceso de formación de consensos brindando apoyo para promover el diálogo informado sobre bases analíticas y experiencias exitosas firmes.

La capacidad de ejecución de las instituciones del Estado podría constituirse en una seria limitante al logro de los objetivos del programa lo que incidiría desfavorablemente sobre su impacto. Con el compromiso del Gobierno de conseguir un aumento en la celeridad de los procesos vinculados a la aprobación de los préstamos por parte de la Asamblea Legislativa, se logrará el inicio más rápido de los programas contemplados en la estrategia, favoreciéndose con ello la ejecución de los nuevos programas que se alinean con las prioridades del gobierno.

Indicadores.

En la Matriz de la Estrategia la EBCR presenta dos conjuntos de indicadores. El primero corresponde a los indicadores propuestos por el gobierno (penúltima columna). Aunque la responsabilidad del logro de las metas planteadas en estos indicadores corresponde principalmente al país, el programa que el Banco presenta en esta EBCR respalda al Gobierno en el intento de lograr sus metas. Estos indicadores, encabezados por la reducción de la pobreza de 20,5% en 2002 a 16% en 2005, el aumento en el crecimiento del PIB de 2,8% en 2002 a 4,5% en 2006, la reducción del déficit fiscal, y el aumento en las exportaciones no tradicionales (sin Intel), sirven como marco orientador de la EBCR.

El segundo conjunto de indicadores presentado en la Matriz de la EBCR (última columna), refleja los logros que se espera alcanzar con el programa del Banco. En este caso, aún cuando el compromiso es primariamente del Gobierno, el Banco comparte esta responsabilidad con el país.

Cabe mencionar que varias de las metas expresadas en esta EBCR son ambiciosas y su alcance requerirá de un esfuerzo concertado del gobierno acompañado de un amplio apoyo de la comunidad internacional. El grado de alcance de las metas puede verse afectado por riesgos asociados a factores externos, tales como desastres naturales y escenarios imprevistos en aspectos políticos, económicos y financieros. Por lo tanto, una evaluación del papel del Banco en el alcance de los indicadores tendrá que tomar en cuenta las consideraciones de atribución de responsabilidades y el “contra factual” ampliamente discutido por el Directorio del Banco.

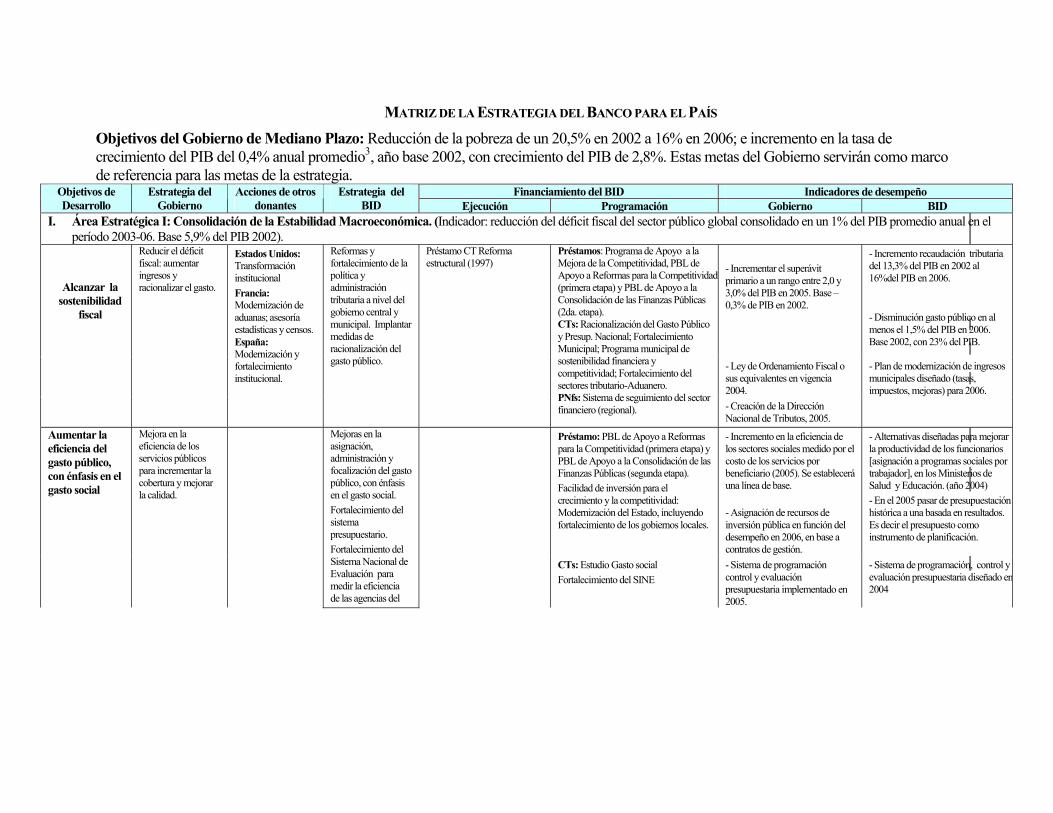

MATRIZ DE LA ESTRATEGIA DEL BANCO PARA EL PAÍS Objetivos del Gobierno de Mediano Plazo: Reducción de la pobreza de un 20,5% en 2002 a 16% en 2006; e incremento en la tasa de crecimiento del PIB del 0,4% anual promedio3, año base 2002, con crecimiento del PIB de 2,8%. Estas metas del Gobierno servirán como marco de referencia para las metas de la estrategia.

Financiamiento del BID Indicadores de desempeño Objetivos de Desarrollo

Estrategia del Gobierno

Acciones de otros donantes

Estrategia del BID Ejecución Programación Gobierno BID

I. Área Estratégica I: Consolidación de la Estabilidad Macroeconómica. (Indicador: reducción del déficit fiscal del sector público global consolidado en un 1% del PIB promedio anual en el período 2003-06. Base 5,9% del PIB 2002).

Alcanzar la sostenibilidad

fiscal

Préstamo CT Reforma estructural (1997)

- Incrementar el superávit primario a un rango entre 2,0 y 3,0% del PIB en 2005. Base –0,3% de PIB en 2002.

- Incremento recaudación tributaria del 13,3% del PIB en 2002 al 16%del PIB en 2006. - Disminución gasto público en al menos el 1,5% del PIB en 2006. Base 2002, con 23% del PIB.

- Ley de Ordenamiento Fiscal o sus equivalentes en vigencia 2004.

- Plan de modernización de ingresos municipales diseñado (tasas, impuestos, mejoras) para 2006.

Reducir el déficit fiscal: aumentar ingresos y racionalizar el gasto.

Estados Unidos: Transformación institucional Francia: Modernización de aduanas; asesoría estadísticas y censos. España: Modernización y fortalecimiento institucional.

Reformas y fortalecimiento de la política y administración tributaria a nivel del gobierno central y municipal. Implantar medidas de racionalización del gasto público.

Préstamos: Programa de Apoyo a la Mejora de la Competitividad, PBL de Apoyo a Reformas para la Competitividad (primera etapa) y PBL de Apoyo a la Consolidación de las Finanzas Públicas (2da. etapa). CTs: Racionalización del Gasto Público y Presup. Nacional; Fortalecimiento Municipal; Programa municipal de sostenibilidad financiera y competitividad; Fortalecimiento del sectores tributario-Aduanero. PNfs: Sistema de seguimiento del sector financiero (regional). - Creación de la Dirección

Nacional de Tributos, 2005.

Aumentar la eficiencia del gasto público, con énfasis en el gasto social

Mejora en la eficiencia de los servicios públicos para incrementar la cobertura y mejorar la calidad.

Préstamo: PBL de Apoyo a Reformas para la Competitividad (primera etapa) y PBL de Apoyo a la Consolidación de las Finanzas Públicas (segunda etapa). Facilidad de inversión para el crecimiento y la competitividad: Modernización del Estado, incluyendo fortalecimiento de los gobiernos locales.

- Incremento en la eficiencia de los sectores sociales medido por el costo de los servicios por beneficiario (2005). Se establecerá una línea de base. - Asignación de recursos de inversión pública en función del desempeño en 2006, en base a contratos de gestión.

- Alternativas diseñadas para mejorar la productividad de los funcionarios [asignación a programas sociales por trabajador], en los Ministerios de Salud y Educación. (año 2004) - En el 2005 pasar de presupuestación histórica a una basada en resultados. Es decir el presupuesto como instrumento de planificación.

Mejoras en la asignación, administración y focalización del gasto público, con énfasis en el gasto social. Fortalecimiento del sistema presupuestario. Fortalecimiento del Sistema Nacional de Evaluación para medir la eficiencia de las agencias del

CTs: Estudio Gasto social Fortalecimiento del SINE

- Sistema de programación control y evaluación presupuestaria implementado en 2005.

- Sistema de programación, control y evaluación presupuestaria diseñado en2004

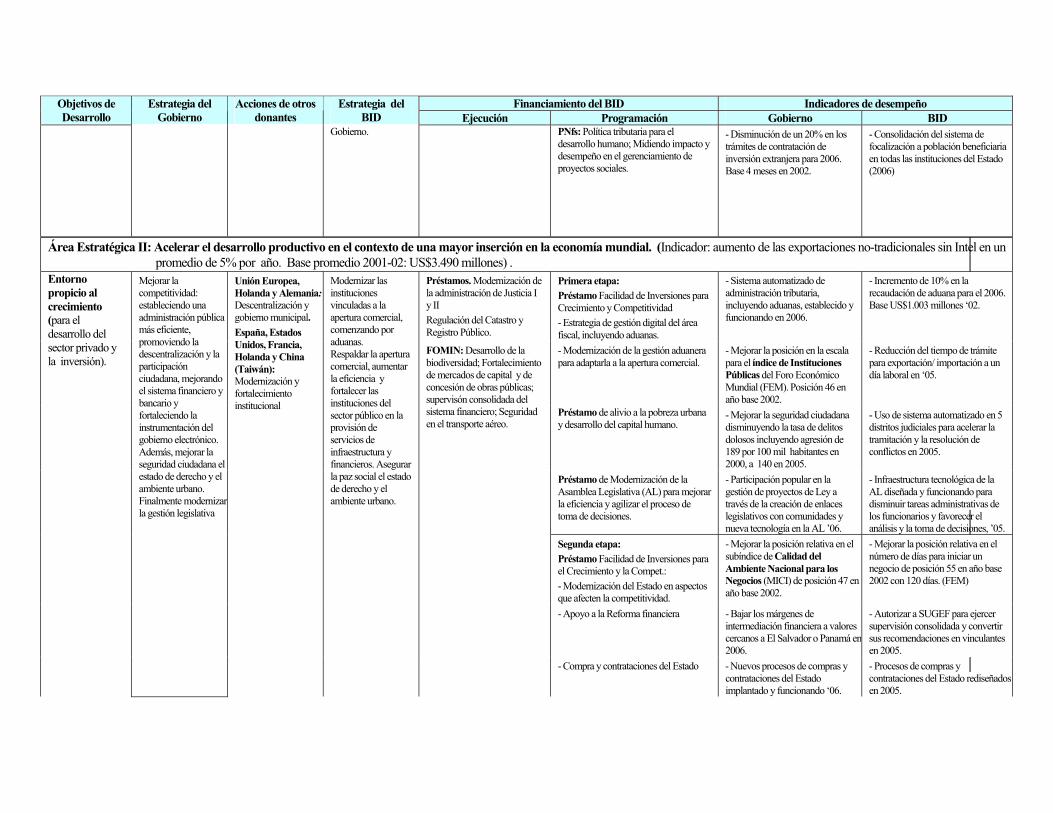

Financiamiento del BID Indicadores de desempeño Objetivos de Desarrollo

Estrategia del Gobierno

Acciones de otros donantes

Estrategia del BID Ejecución Programación Gobierno BID

Gobierno. PNfs: Política tributaria para el desarrollo humano; Midiendo impacto y desempeño en el gerenciamiento de proyectos sociales.

- Disminución de un 20% en los trámites de contratación de inversión extranjera para 2006. Base 4 meses en 2002.

- Consolidación del sistema de focalización a población beneficiaria en todas las instituciones del Estado (2006)

Área Estratégica II: Acelerar el desarrollo productivo en el contexto de una mayor inserción en la economía mundial. (Indicador: aumento de las exportaciones no-tradicionales sin Intel en un promedio de 5% por año. Base promedio 2001-02: US$3.490 millones) .

Préstamos. Modernización de la administración de Justicia I y II Regulación del Catastro y Registro Público.

Primera etapa: Préstamo Facilidad de Inversiones para Crecimiento y Competitividad - Estrategia de gestión digital del área fiscal, incluyendo aduanas.

- Sistema automatizado de administración tributaria, incluyendo aduanas, establecido y funcionando en 2006.

- Incremento de 10% en la recaudación de aduana para el 2006. Base US$1.003 millones ‘02.

Entorno propicio al crecimiento (para el desarrollo del sector privado y la inversión).

- Modernización de la gestión aduanera para adaptarla a la apertura comercial.

- Mejorar la posición en la escala para el índice de Instituciones Públicas del Foro Económico Mundial (FEM). Posición 46 en año base 2002.

- Reducción del tiempo de trámite para exportación/ importación a un día laboral en ‘05.

Préstamo de alivio a la pobreza urbana y desarrollo del capital humano.

- Mejorar la seguridad ciudadana disminuyendo la tasa de delitos dolosos incluyendo agresión de 189 por 100 mil habitantes en 2000, a 140 en 2005.

- Uso de sistema automatizado en 5 distritos judiciales para acelerar la tramitación y la resolución de conflictos en 2005.

FOMIN: Desarrollo de la biodiversidad; Fortalecimiento de mercados de capital y de concesión de obras públicas; supervisón consolidada del sistema financiero; Seguridad en el transporte aéreo.

Préstamo de Modernización de la Asamblea Legislativa (AL) para mejorar la eficiencia y agilizar el proceso de toma de decisiones.

- Participación popular en la gestión de proyectos de Ley a través de la creación de enlaces legislativos con comunidades y nueva tecnología en la AL ’06.

- Infraestructura tecnológica de la AL diseñada y funcionando para disminuir tareas administrativas de los funcionarios y favorecer el análisis y la toma de decisiones, ’05.

Segunda etapa: Préstamo Facilidad de Inversiones para el Crecimiento y la Compet.: - Modernización del Estado en aspectos que afecten la competitividad.

- Mejorar la posición relativa en el subíndice de Calidad del Ambiente Nacional para los Negocios (MICI) de posición 47 en año base 2002.

- Mejorar la posición relativa en el número de días para iniciar un negocio de posición 55 en año base 2002 con 120 días. (FEM)

- Apoyo a la Reforma financiera - Bajar los márgenes de intermediación financiera a valores cercanos a El Salvador o Panamá en 2006.

- Autorizar a SUGEF para ejercer supervisión consolidada y convertir sus recomendaciones en vinculantes en 2005.

Mejorar la competitividad: estableciendo una administración pública más eficiente, promoviendo la descentralización y la participación ciudadana, mejorando el sistema financiero y bancario y fortaleciendo la instrumentación del gobierno electrónico. Además, mejorar la seguridad ciudadana el estado de derecho y el ambiente urbano. Finalmente modernizar la gestión legislativa

Unión Europea, Holanda y Alemania: Descentralización y gobierno municipal. España, Estados Unidos, Francia, Holanda y China (Taiwán): Modernización y fortalecimiento institucional

Modernizar las instituciones vinculadas a la apertura comercial, comenzando por aduanas. Respaldar la apertura comercial, aumentar la eficiencia y fortalecer las instituciones del sector público en la provisión de servicios de infraestructura y financieros. Asegurar la paz social el estado de derecho y el ambiente urbano.

- Compra y contrataciones del Estado - Nuevos procesos de compras y contrataciones del Estado implantado y funcionando ‘06.

- Procesos de compras y contrataciones del Estado rediseñados en 2005.

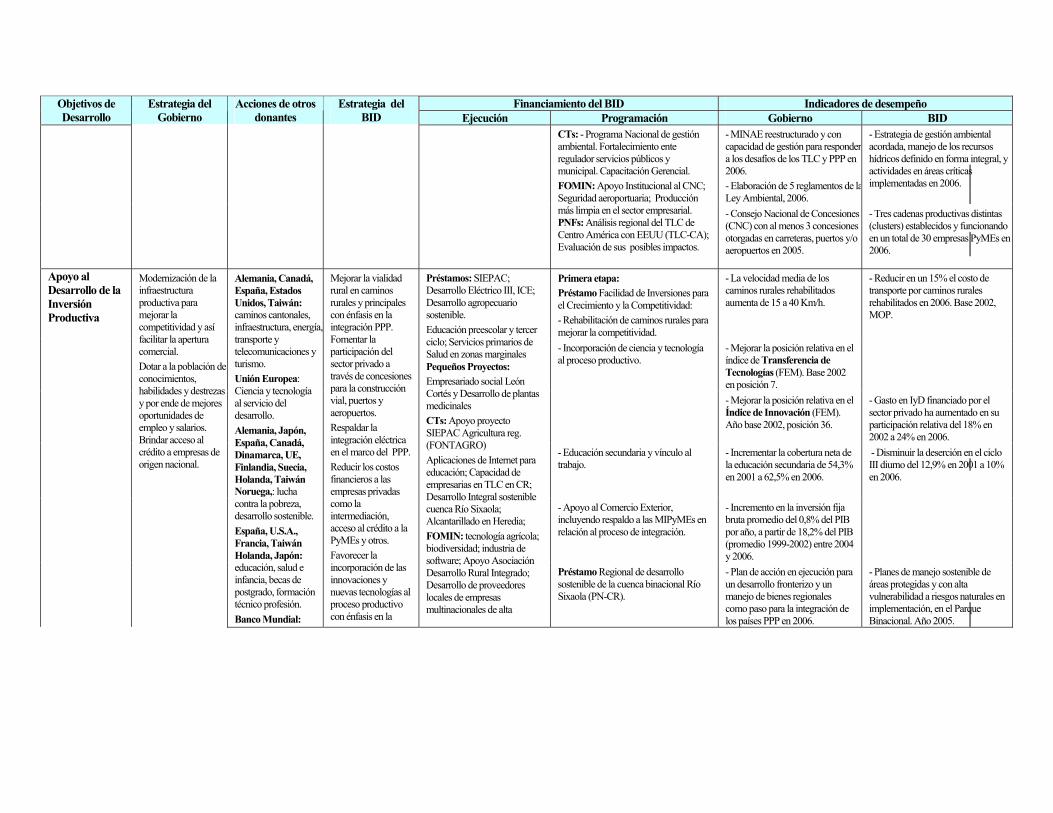

Financiamiento del BID Indicadores de desempeño Objetivos de Desarrollo

Estrategia del Gobierno

Acciones de otros donantes

Estrategia del BID Ejecución Programación Gobierno BID

- MINAE reestructurado y con capacidad de gestión para responder a los desafíos de los TLC y PPP en 2006. - Elaboración de 5 reglamentos de laLey Ambiental, 2006.

- Estrategia de gestión ambiental acordada, manejo de los recursos hídricos definido en forma integral, y actividades en áreas críticas implementadas en 2006.

CTs: - Programa Nacional de gestión ambiental. Fortalecimiento ente regulador servicios públicos y municipal. Capacitación Gerencial. FOMIN: Apoyo Institucional al CNC; Seguridad aeroportuaria; Producción más limpia en el sector empresarial. PNFs: Análisis regional del TLC de Centro América con EEUU (TLC-CA); Evaluación de sus posibles impactos.

- Consejo Nacional de Concesiones (CNC) con al menos 3 concesiones otorgadas en carreteras, puertos y/o aeropuertos en 2005.

- Tres cadenas productivas distintas (clusters) establecidos y funcionando en un total de 30 empresas PyMEs en 2006.

Apoyo al Desarrollo de la Inversión Productiva

Primera etapa: Préstamo Facilidad de Inversiones para el Crecimiento y la Competitividad: - Rehabilitación de caminos rurales para mejorar la competitividad.

- La velocidad media de los caminos rurales rehabilitados aumenta de 15 a 40 Km/h.

- Reducir en un 15% el costo de transporte por caminos rurales rehabilitados en 2006. Base 2002, MOP.

- Incorporación de ciencia y tecnología al proceso productivo.

- Mejorar la posición relativa en el índice de Transferencia de Tecnologías (FEM). Base 2002 en posición 7.

- Mejorar la posición relativa en el Índice de Innovación (FEM). Año base 2002, posición 36.

- Gasto en IyD financiado por el sector privado ha aumentado en su participación relativa del 18% en 2002 a 24% en 2006.

- Educación secundaria y vínculo al trabajo.

- Incrementar la cobertura neta de la educación secundaria de 54,3% en 2001 a 62,5% en 2006.

- Disminuir la deserción en el ciclo III diurno del 12,9% en 2001 a 10% en 2006.

Modernización de la infraestructura productiva para mejorar la competitividad y así facilitar la apertura comercial. Dotar a la población de conocimientos, habilidades y destrezas y por ende de mejores oportunidades de empleo y salarios. Brindar acceso al crédito a empresas de origen nacional.

- Apoyo al Comercio Exterior, incluyendo respaldo a las MIPyMEs en relación al proceso de integración.

- Incremento en la inversión fija bruta promedio del 0,8% del PIB por año, a partir de 18,2% del PIB (promedio 1999-2002) entre 2004 y 2006.

Alemania, Canadá, España, Estados Unidos, Taiwán: caminos cantonales, infraestructura, energía, transporte y telecomunicaciones y turismo. Unión Europea: Ciencia y tecnología al servicio del desarrollo. Alemania, Japón, España, Canadá, Dinamarca, UE, Finlandia, Suecia, Holanda, Taiwán Noruega,: lucha contra la pobreza, desarrollo sostenible. España, U.S.A., Francia, Taiwán Holanda, Japón: educación, salud e infancia, becas de postgrado, formación técnico profesión. Banco Mundial:

Mejorar la vialidad rural en caminos rurales y principales con énfasis en la integración PPP. Fomentar la participación del sector privado a través de concesiones para la construcción vial, puertos y aeropuertos. Respaldar la integración eléctrica en el marco del PPP. Reducir los costos financieros a las empresas privadas como la intermediación, acceso al crédito a la PyMEs y otros. Favorecer la incorporación de las innovaciones y nuevas tecnologías al proceso productivo con énfasis en la

Préstamos: SIEPAC; Desarrollo Eléctrico III, ICE; Desarrollo agropecuario sostenible. Educación preescolar y tercer ciclo; Servicios primarios de Salud en zonas marginales Pequeños Proyectos: Empresariado social León Cortés y Desarrollo de plantas medicinales CTs: Apoyo proyecto SIEPAC Agricultura reg. (FONTAGRO) Aplicaciones de Internet para educación; Capacidad de empresarias en TLC en CR; Desarrollo Integral sostenible cuenca Río Sixaola; Alcantarillado en Heredia; FOMIN: tecnología agrícola; biodiversidad; industria de software; Apoyo Asociación Desarrollo Rural Integrado; Desarrollo de proveedores locales de empresas multinacionales de alta

Préstamo Regional de desarrollo sostenible de la cuenca binacional Río Sixaola (PN-CR).

- Plan de acción en ejecución para un desarrollo fronterizo y un manejo de bienes regionales como paso para la integración de los países PPP en 2006.

- Planes de manejo sostenible de áreas protegidas y con alta vulnerabilidad a riesgos naturales en implementación, en el Parque Binacional. Año 2005.

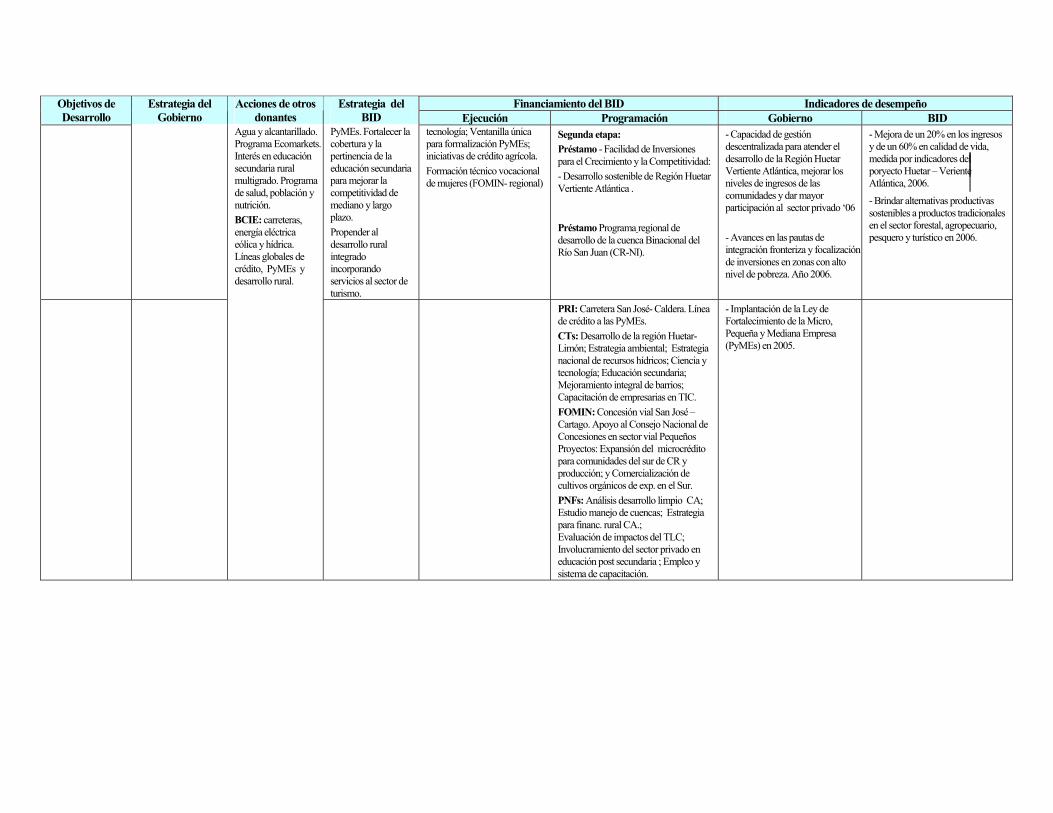

Financiamiento del BID Indicadores de desempeño Objetivos de Desarrollo

Estrategia del Gobierno

Acciones de otros donantes

Estrategia del BID Ejecución Programación Gobierno BID

PyMEs. Fortalecer la cobertura y la pertinencia de la educación secundaria para mejorar la competitividad de mediano y largo plazo. Propender al desarrollo rural integrado incorporando servicios al sector de turismo.

tecnología; Ventanilla única para formalización PyMEs; iniciativas de crédito agrícola. Formación técnico vocacional de mujeres (FOMIN- regional)

Segunda etapa: Préstamo - Facilidad de Inversiones para el Crecimiento y la Competitividad: - Desarrollo sostenible de Región Huetar Vertiente Atlántica . Préstamo Programa regional de desarrollo de la cuenca Binacional del Río San Juan (CR-NI).

- Capacidad de gestión descentralizada para atender el desarrollo de la Región Huetar Vertiente Atlántica, mejorar los niveles de ingresos de las comunidades y dar mayor participación al sector privado ‘06 - Avances en las pautas de integración fronteriza y focalización de inversiones en zonas con alto nivel de pobreza. Año 2006.

- Mejora de un 20% en los ingresos y de un 60% en calidad de vida, medida por indicadores del poryecto Huetar – Veriente Atlántica, 2006.

- Brindar alternativas productivas sostenibles a productos tradicionales en el sector forestal, agropecuario, pesquero y turístico en 2006.

Agua y alcantarillado. Programa Ecomarkets. Interés en educación secundaria rural multigrado. Programa de salud, población y nutrición. BCIE: carreteras, energía eléctrica eólica y hídrica. Líneas globales de crédito, PyMEs y desarrollo rural.

PRI: Carretera San José- Caldera. Línea de crédito a las PyMEs. CTs: Desarrollo de la región Huetar-Limón; Estrategia ambiental; Estrategia nacional de recursos hídricos; Ciencia y tecnología; Educación secundaria; Mejoramiento integral de barrios; Capacitación de empresarias en TIC. FOMIN: Concesión vial San José – Cartago. Apoyo al Consejo Nacional de Concesiones en sector vial Pequeños Proyectos: Expansión del microcrédito para comunidades del sur de CR y producción; y Comercialización de cultivos orgánicos de exp. en el Sur. PNFs: Análisis desarrollo limpio CA; Estudio manejo de cuencas; Estrategia para financ. rural CA.; Evaluación de impactos del TLC; Involucramiento del sector privado en educación post secundaria ; Empleo y sistema de capacitación.

- Implantación de la Ley de Fortalecimiento de la Micro, Pequeña y Mediana Empresa (PyMEs) en 2005.

I. CONTEXTO POLÍTICO, SOCIAL Y ECONÓMICO

A. La Arena Política 1.1 En mayo de 2002 se inició en Costa Rica una nueva administración al asumir la

Presidencia el Dr. Abel Pacheco de la Espriella, ganando el partido de Gobierno, en las únicas elecciones de segunda vuelta que ha tenido el país en sus más de cien años de vida democrática. Los 57 escaños de la Asamblea Legislativa se distribuyen entre los dos partidos tradicionales: PUSC (19) y PLN (17), un nuevo partido, Partido de Acción Ciudadana, PAC (14), el Partido Movimiento Libertario (6) y el Partido de Renovación Costarricense (1). Esta distribución podría dificultar el proceso de toma de decisiones que requieran la mayoría calificada de la Asamblea, para lo cual se requerirá el concurso del nuevo partido (PAC) y a ello se aúna la división reciente del PAC que ha constituido el Bloque Parlamentario Patriótico.

1.2 La profunda tradición democrática del país se ha forjado alrededor de un esquema que privilegia la concertación y la búsqueda de consensos como parte integral de la función de bienestar social del país. Ello se refleja en los distintos indicadores de gobernabilidad disponibles, según los cuales Costa Rica se encuentra dentro de los primeros lugares de la región: primer lugar en el indicador de voz y responsabilidad que mide el nivel de participación de los ciudadanos en la acción de gobierno; segundo lugar después de Chile en ausencia de corrupción; tercero después de Chile y Bahamas en cuanto a la eficacia del gobierno4 y comparte el primer lugar con Chile y Uruguay en el grado de confianza que mantienen los ciudadanos en las instituciones estatales5. Ahora bien, se ha registrado un sustancial aumento en la tasa de abstención en las dos últimas elecciones presidenciales (18,9% en 1994; 30% en 1998 y 31,2% en 2002).

1.3 A partir de 1990 han tenido lugar reformas municipales importantes entre las que destacan la reforma tributaria municipal y el fortalecimiento de la autonomía local con la creación de la figura del Alcalde Municipal. A finales de 2002, se dió por primera vez la elección directa de alcaldes que mostró un grado aún mayor de abstencionismo (más del 60%). Si bien estas reformas permitirán avanzar en el proceso de descentralización, Costa Rica responde todavía a un modelo de gestión altamente centralizado.

B. Situación Social6 1.4 Durante la década de los noventa, Costa Rica logró importantes avances en la

disminución de la pobreza y en el mejoramiento de los indicadores sociales, que constituyen una buena plataforma para alcanzar las Metas de Desarrollo del Milenio. La aceleración en el crecimiento y la expansión en el gasto social dieron como resultado un descenso en la incidencia de la pobreza, que pasó del 32% en 1991 al 20% en 2001 y una reducción en la pobreza extrema que descendió de 12 a 6% en el mismo periodo7. Asimismo, el progreso registrado por los indicadores sociales del país se compara con los alcanzados por países de ingreso medio. La expectativa de vida al nacer es de 78 años, la tasa de mortalidad infantil es de 13 por cada 1000 nacimientos, el acceso al agua potable es de 98%, sólo el 4% de la población mayor de 15 años es analfabeta, y la cobertura de educación básica y salud primaria es casi universal8.

-2-

1.5 Pese a los logros acumulados en la década, a partir de 1994 se empieza a observar un estancamiento en el ritmo de reducción de la pobreza medida por el ingreso, a pesar del continuo crecimiento de la economía, lo que podría indicar el bajo vínculo de las actividades económicas de las zonas francas y de exportación de alta tecnología con el resto de los sectores, y el limitado acceso de los pobres a las oportunidades de empleo y mayores ingresos, habida cuenta su baja capacitación. Esto se ve reflejado también en la tendencia en los últimos años a la concentración del ingreso que se observa a través del coeficiente Gini9, que pasó de 0,374 en 1990 a 0,433 en 2001.

1.6 La desigualdad también se evidencia en el acceso a servicios, por ejemplo en el sector educativo, donde se observa que solo el 15% de la población situada en el 25% más pobre completa la secundaria, comparado con el 59% del 25% más rico. A pesar de contar con un sistema universal de salud, cerca del 30% de los pobres tienen problemas de acceso a los servicios para no asegurados y pobres que ofrece la Caja Costarricense del Seguro Social.

1.7 Se han registrado avances notables durante los últimos años con respecto a la situación de la mujer, lo que le ha permitido alcanzar desde ahora las metas de desarrollo del milenio en este rubro. Costa Rica es el único país de Latinoamérica y El Caribe en el que las mujeres ganan lo mismo que los hombres y su nivel educativo es más alto; además el acceso a la tierra por parte de las mujeres se ha incrementado10. La participación política de la mujer también ha mejorado, así, el Parlamento costarricense es el órgano legislativo con mayor presencia de mujeres en Latinoamérica. Sin embargo, aún persisten desigualdades de género, las mujeres cabeza de familia constituyen una gran proporción de la población en pobreza extrema (48%); y el desempleo es mayor entre las mujeres (7,6% contra 5,2%).

1.8 Durante la década de los noventa, los sectores sociales han acusado el impacto de las presiones generadas por el influjo de inmigrantes, los cuales muestran tasas de pobreza y natalidad superiores a las nacionales, incrementando la demanda de servicios públicos de salud y educación11.

1.9 Además de la desaceleración del ritmo de reducción de pobreza, en los últimos años comienzan a mostrarse signos de estancamiento en los avances logrados por el país en los sectores sociales, en particular en cobertura de educación y salud para los segmentos más pobres de la población. Esto se ha dado a pesar de la tendencia ascendente del gasto social, el cual ha pasado de 13% del PIB en 1990 a 19% del PIB en 2001 que se ha traducido en una mayor participación del gasto social en el creciente gasto público. Esta situación evidencia la necesidad de revisar la focalización y la eficiencia del gasto, inclusive el dirigido a programas de asistencia social, para alcanzar a los más pobres.

Gráfico 1.1 : La reducción de la pobreza se ha estancado y la desigualdad ha aumentado

0

5

10

15

20

25

30

35

1991 1993 1995 1997 1999 2001

% h

ogar

es p

obre

s

00.10.20.30.40.50.60.70.80.91

Coe

ficie

nte

Gin

i

% población por debajo de la línea de pobrezacoeficiente gini

-3-

1.10 Existe un marcado contraste en la situación de las minorías étnicas: mientras que la proporción de afro-costarricenses con secundaria completa y con educación universitaria es superior al promedio nacional, los indicadores sociales de las etnias indígenas en educación y su acceso a los servicios básicos son muy inferiores a los promedios nacionales.

La Inmigración a Costa Rica y su Impacto Cerca del 90% de los inmigrantes que llegan a Costa Rica provienen de Nicaragua. Se estima que 250.000 nicaragüenses (6,6% de la población costarricense) residen permanentemente en Costa Rica y entre 60.000 y 100.000 (1,7 y 2,6% de la población) residen en forma temporal, en su mayoría ilegalmente. Tres de cada cuatro tienen entre 13 y 49 años de edad. La fuerza de trabajo nicaragüense complementa a la nacional, por lo que se considera un dividendo demográfico para Costa Rica. En el 2002 el desempleo en este grupo fue del 8,8%. La atención de pacientes extranjeros representó en el 2000 cerca del 5% del gasto total del seguro en salud. La mayoría de los inmigrantes sólo utiliza los servicios de salud ante emergencias, lo que en parte ha producido el resurgimiento de enfermedades erradicadas así como el crecimiento de otras asociadas a la pobreza. En 2001se gastó en educación de inmigrantes nicaragüenses cerca del 1,5% del presupuesto. En las áreas con alta concentración de inmigrantes se detecta sobrepoblación escolar, extraedad y nivel más bajo de conocimiento, sin embargo, estas escuelas no tienen los peores desempeños. La inmigración ha aumentado también el déficit habitacional. La mayor parte de los inmigrantes nicaragüenses viven en zonas urbano marginales. Alrededor del 25,8% de los inmigrantes nicaragüenses son pobres y 8,9% se encuentra en extrema pobreza (cifras superiores a las nacionales). Sin embargo, un estudio reciente basado en información de las encuestas de hogares sugiere una contribución limitada de la inmigración al estancamiento de la pobreza12.

C. Situación Económica Reciente13 1.11 Costa Rica, durante la mayor parte de la década de los noventa, registró elevadas tasas de

crecimiento, que en promedio se situaron por encima de 5,3 %, superando el desempeño del resto de los países centroamericanos. Estos resultados se vieron acompañados por una tasa de inflación de alrededor del 10%, que se cuenta también dentro de las más elevadas del citado grupo de países. El dinamismo de la actividad económica refleja la elevada inversión registrada durante ese período (incluidas las inversiones de INTEL), el impacto de reformas estructurales, en especial la apertura comercial y del sistema bancario a la participación privada, así como la reforma al sistema de pensiones, factores éstos que contribuyeron a elevar la productividad total de factores14 en los noventa. Asimismo, la actividad económica se vio favorecida por la presencia de un entorno favorable al crecimiento, caracterizado por un sistema político estable y mano de obra relativamente calificada.

1.12 El aumento en la inversión extranjera en manufactura y empresas de alta tecnología, al amparo de las zonas francas (ZF), ha generado un nuevo patrón de crecimiento en el país, cuyo impacto en el ingreso nacional se ha visto restringido por los bajos eslabonamientos con el resto de la economía y las exoneraciones fiscales asociadas al régimen de ZF que han

Grafico 1.2: Crecimiento PIB e Ingreso Nacional Disponible (1994=100)

95

105

115

125

135

145

1994 1995 1996 1997 1998 1999 2000 2001 2002

PIB Ingreso Nacional DisponibleTendencia PIB Tendencia Ingreso Nacional

-4-

contribuido a erosionar la base tributaria. Así, cuando se analiza el ingreso nacional bruto disponible (INBD)15 real, el cual incluye el efecto de los términos de intercambio, se encuentra que el crecimiento promedio para los noventa alcanzó el 3,9%, muy inferior al crecimiento del PIB mencionado.

1.13 Durante los últimos tres años (2000-2002) se registró una desaceleración en la economía costarricense (ver tabla 1.1) inducida por el impacto de la caída en el dinamismo del crecimiento mundial, el deterioro de los términos de intercambio y la crisis en el mercado de microprocesadores. En este contexto, el marco macroeconómico se debilitó, aumentando la vulnerabilidad de la economía. La situación fiscal del sector público, principal problema crónico que ha enfrentado la economía costarricense para consolidar la estabilidad macroeconómica, se deterioró aún más, registrándose un déficit fiscal combinado de 5,9 % del PIB en 2002 que se compara con déficit recurrentes que promediaron alrededor de 3,4% durante la década pasada (la situación fiscal se detalla en el Capítulo II, Sección I, correspondiente a los desafíos).

1.14 Los desequilibrios del cuadro fiscal han generado una situación de endeudamiento del sector público. La deuda se ha incrementado en la década pasada hasta representar 52% del PIB en 2002, del cual 32,1% del PIB corresponde a deuda interna. El 60% del total de la deuda pública está denominada en dólares, lo que representa un riesgo para las finanzas públicas. El elevado endeudamiento genera presiones adicionales al déficit fiscal al superar los gastos por intereses del sector público el equivalente al 5% del PIB durante los últimos años, consumiendo alrededor de una tercera parte de los ingresos tributarios.

1.15 Si bien la diversificación registrada por la economía, con la creciente importancia de la manufactura en la actividad económica, se ha traducido a su vez en la diversificación de las exportaciones, los déficit en la balanza comercial y en cuenta corriente han aumentado en los últimos cuatro años, ubicándose este último alrededor del 5,5% en el 2002. Estos resultados reflejan el descenso en el dinamismo de las exportaciones y de los ingresos por servicios, el peso creciente de los intereses del servicio de la deuda en la cuenta corriente y el aumento de las rentas al exterior. El acceso a los mercados de capitales del país en los años recientes y los flujos de inversión extranjera directa han permitido financiar dichos déficit, manteniendo un limitado nivel de reservas internacionales netas (2,5 meses de importaciones al cierre de 200216). Esta dinámica deja al descubierto la vulnerabilidad externa de la economía costarricense y su dependencia del ahorro externo.

1.16 A pesar de los esfuerzos realizados por las autoridades para mantener un tipo de cambio real competitivo a través de ajustes del tipo de cambio en el marco del ¨crawling peg¨ existente, la tasa de cambio17 registraba una apreciación del 10% entre fines de 1995 y 200218, la cual sumada al descenso registrado en la productividad total de factores, a

Gráfico 1.3: Déficit fiscal combinado y deuda total

0

2

4

6

8

1998 1999 200 2001 2002

Déf

icit

% d

el P

IB

40

45

50

55

Deu

da %

del

PIB

Fiscal combinado Deuda Total

-5-

partir de la segunda mitad de 199519, han afectado la competitividad externa del país. Por otra parte, el marco macroeconómico y el sistema cambiario han propiciado un proceso de dolarización que alcanza la mitad de los créditos y depósitos del sistema bancario, imponiendo restricciones a la política cambiaria y aumentando los riesgos del sistema ante una depreciación.

1.17 Las necesidades de financiamiento bruto del sector público, fueron alrededor del 16% del PIB en 200220, generando presiones sobre las tasas de interés que elevan los costos de la inversión para la pequeña empresa que no tiene acceso al crédito en dólares. Estas necesidades dificultan el manejo de la política monetaria al tener el Banco Central de Costa Rica que asumir los costos de la expansión monetaria generados por los desequilibrios de las cuentas del sector público, al tiempo que esteriliza la afluencia de capitales de corto plazo que atraen las altas tasas de interés.

1.18 Hasta ahora, Costa Rica se ha beneficiado del acceso a los mercados de capitales, con una calificación crediticia de BB de Standard and Poor´s para la deuda externa de largo plazo21. Las perspectivas fueron revisadas por S&P en abril 2003, bajándose de estables a negativas22. Sin embargo, cambios en los flujos de la cuenta capital de la balanza de pagos provenientes de limitaciones en el financiamiento externo, caídas en la inversión extranjera y un ¨frenazo¨ de capitales, generarían al país serias dificultades para financiar el déficit corriente, exigiendo un ajuste fiscal más drástico y rápido, y reduciendo las perspectivas de crecimiento económico.

D. Perspectivas Macroeconómicas 1.19 Las perspectivas macroeconómicas de Costa Rica para el período 2003-2006 dependerán

del éxito de la nueva administración en la reducción del déficit del sector público, del entorno internacional, del aprovechamiento de las oportunidades que brindarán los nuevos acuerdos comerciales, en especial el TLC-CA, y del avance en las reformas estructurales23 que inciden en la competitividad de las actividades productivas del país. En la Tabla 1.1 se presentan dos escenarios que se diferencian por las políticas implementados por el gobierno. Se asume el mismo entorno internacional24 en ambos escenarios.

1.20 El escenario bajo describe un entorno interno en el cual las políticas no pudieron responder a los desafíos que enfrenta la economía de Costa Rica. Las políticas se limitan a la implementación de la ley de emergencia fiscal (transitoria), pero no se complementan con la aprobación e implementación de leyes de carácter permanente. En este escenario, a partir de 2004, el déficit fiscal crece nuevamente, comprometiendo la estabilidad macroeconómica, y desincentivando particularmente a la inversión externa. El aumento del déficit genera un “crowding out” de los inversionistas domésticos, impide la baja de la inflación, y limita la aceleración del crecimiento económico. Como consecuencia se observa un crecimiento anual del PIB por debajo del nivel de la década pasada, manteniéndose a un nivel de 2,5%, comparable al nivel de los 3 últimos años, a pesar de una recuperación parcial de la economía mundial. La situación de la deuda pública continúa deteriorándose.

1.21 El escenario alto describe los resultados de la aplicación de políticas permanentes de reducción del déficit fiscal combinado con la implementación de políticas pro-activas de integración a la economía internacional. La reducción del déficit fiscal se logra a través

-6-

de un conjunto de medidas de política orientadas a aumentar la disciplina de las finanzas públicas. En estas estimaciones se asume una reducción gradual del déficit del sector público combinado, hasta llegar al 1,7% del PIB en 2006, inducida por la disminución del déficit del Gobierno Central. El esfuerzo fiscal descrito resultaría en una reducción de la deuda pública de cerca de siete puntos porcentuales del PIB para ubicarse en 45% del PIB a finales de 2006. La política de integración a la economía internacional, en particular al TLC-CA, contempla una serie de acciones para acompañar la apertura de la economía y facilitar la competitividad de las empresas domésticas, con un esfuerzo particular en dirección de las PyMes. Las fuentes del crecimiento de Costa Rica continuarán siendo las industrias de alta tecnología y los proveedores locales de dichas empresas, las cuales como resultado de la aplicación de las reformas tendrán un mayor encadenamiento productivo con las firmas exportadoras de la ZF. Otras fuentes de crecimiento son el turismo y las PyMEs que participan en las cadenas de exportación de bienes y servicios no tradicionales.

1.22 Este escenario se caracteriza por una mayor solidez de las finanzas públicas que se traducirá en un mayor espacio para las actividades del sector privado. De acompañarse con una política proactiva para ajustar la economía y una mayor apertura externa, Costa Rica podría sacar mayor provecho a su inserción en la economía mundial. En este contexto, las nuevas inversiones, incluyendo una mayor participación del sector privado en infraestructura, así como el dinamismo de las exportaciones que se darían al amparo del TLC-CA permitirán una aceleración del crecimiento entre el 4% y el 4,5% para el año en 2005-2006 y la reducción de la inflación hasta llegar al 7% en 2006.

1.23 Se espera que el aumento de las exportaciones y la mejora en los términos de intercambio, generen una reducción del déficit de la cuenta corriente de la balanza de pagos para ubicarse en 4,6% del PIB para 2006. La inversión interna bruta liderada por el sector privado aumentaría del 18% PIB hasta el 20% PIB en el mismo período, mientras que el fuerte aumento del ahorro público se traduciría en un aumento del ahorro nacional bruto.

1.24 Si bien Costa Rica ha contado desde 1997 con acceso a los mercados de capitales25 que le ha permitido atenuar el impacto de los choques financieros externos, no se puede excluir la posibilidad de que se produzca un frenazo de capitales para la subregión, lo que afectaría desfavorablemente la posición financiera externa y del sector público del país. La implementación exitosa de la Estrategia contribuirá a reducir sustancialmente este riesgo a través del fortalecimiento de las finanzas públicas, la disminución de la deuda pública y el mejoramiento de sus condiciones financieras, y la atracción de inversión directa. Este esfuerzo estará respaldado por la aplicación del conjunto de instrumentos del Grupo BID, que ofrecen la adicionalidad de la sinergia proveniente de: (i) coordinar las acciones entre las ventanillas del sector público y privado, y con otros multilaterales y bilaterales; (ii) ofrecer cooperaciones técnicas que apoyarán el fortalecimiento institucional y el logro de consensos, y facilitarán la preparación de las operaciones; (iii) favorecer el intercambio intelectual a través de investigaciones y seminarios a través del financiamiento de productos no financieros; y (iv) brindar la adicionalidad de aseguran la complementariedad entre las nuevas operaciones y las ya existentes.

-7-

Tabla 1.1 : Desempeño Macroeconómico y Proyecciones 2000-2006 Variación en %, excepto mención contraria Resultados Proyecciones Escenario Alto Proyecciones Escenario Bajo

2000 2001 2002 2003 2004 2005 2006 2003 2004 2005 2006 PIB Real (Crecimiento) 1,8 1,1 2,8 2,2 3,5 4,0 4,5 2,0 2,5 2,5 2,5 Ingreso Nacional Disponible 1,4 2,8 2,8 1,3 3,2 3,8 4,5 1,3 2,5 2,0 2,5 Índice de precios al consumidor 10,3 11,0 9,7 10,0 9,0 8,0 7,0 10,0 10,0 10,0 10,0 PIB per cápita en dólares 3753 3903 3904 3900 4057 4241 4456 3900 4018 4139 4263 En % del PIB, excepto mención contraria

Sector público combinado -4,4 -3,8 -5,9 -4,0 -3,0 -2,1 -1,7 -4,0 -4,7 -5,3 -5,4

• Gobierno Central -2,7 -2,6 -4,5 -3,9 -2,9 -2,1 -1,6 -3,9 -4,5 -5,2 -5,2 • Resto Sector Público No

Financiero 1,1 1,3 0,6 1,2 1,2 1,3 1,3 1,2 1,2 1,3 1,3

• Banco Central -1,8 -1,2 -1,4 -1,3 -1,3 -1,3 -1,4 -1,3 -1,4 -1,4 -1,5 Deuda pública total 43,7 48,7 51,9 51,8 50,4 48,1 45,2 51,8 52,0 52,7 53,3

• Interna 24,0 28,9 32,1 31,4 32,4 31,5 30,5 31,4 33,4 34,7 35,9

• Externa 19,7 19,8 19,8 20,4 18,0 16,6 15,2 20,4 18,5 18,0 17,4 Cuenta Corriente (Balanza de Pagos) -4,7 -4,5 -5,5 -5,3 -5,1 -4,8 -4,6 -5,3 -6,1 -6,4 -6,8

Reservas Internacionales Netas (meses importación) 2,3 2,0 2,4 2,2 2,3 2,4 2,5 2,2 2,3 2,1 2,1

Fuente: BCCR, FMI y estimaciones del BID

1.25 El diagnóstico anterior apunta a una conclusión clara: la corrección de los desequilibrios fiscales del país amerita decisiones inmediatas. Si bien la nueva administración tomó rápidamente medidas transitorias26 para aminorar el déficit fiscal, se requieren medidas de carácter permanente. Asimismo, se debe prestar especial atención y brindar apoyo al proceso de toma de decisiones consensuadas que utiliza el país ya que este proceso podría conducir a retrasos en la adopción de medidas poniendo en peligro la sostenibilidad fiscal.

II. DESAFÍOS CLAVES PARA EL DESARROLLO

2.1 Los desafíos que enfrenta Costa Rica giran en torno a la necesidad de acelerar el crecimiento económico, condición necesaria para continuar avanzando en el mejoramiento de las condiciones de vida de su población en el marco de la cohesión social y armonía presentes en el país. Ello en un entorno internacional que se hace cada vez más competitivo y exige mayor eficiencia.

2.2 Dos factores adquieren singular relevancia para la aceleración del crecimiento en Costa Rica: (i) el aumento en la competitividad de la producción de bienes y servicios y, (ii) la inversión tanto en capital físico como en capital humano. A partir de 1995 se evidencia un descenso en la contribución de la productividad total de factores a la tendencia de crecimiento. Esta última ha sido acompañada por el estancamiento en la contribución del capital a la tendencia del crecimiento.27 La inversión fija en Costa Rica ha venido declinando ubicándose en menos de 18% del PIB durante los últimos tres años, nivel que

-8-

apenas alcanza el promedio regional centroamericano y que resulta muy inferior al registrado por países con mayor dinamismo en su actividad económica28.

A. Los desafíos del desarrollo: El reto de la competitividad 2.3 La agenda de desarrollo del país está íntimamente ligada al reto de aumentar la

competitividad del sector productivo, lo que comprende acciones que cruzan transversalmente un conjunto de sectores asociados al desarrollo productivo del país. Para ello, las acciones requeridas de la gestión pública y del sector privado se agrupan en relación a dos grandes desafíos: (i) Consolidar el marco macroeconómico y, (ii) Acelerar el desarrollo productivo con miras a aprovechar la mayor inserción en la economía mundial brindada por los acuerdos y tratados comerciales, en especial el TLC-CA y el proceso de integración. Si bien los dos desafíos están íntimamente vinculados se separan a fin de facilitar el análisis.

1. Consolidar el marco macroeconómico 2.4 Como se mencionó previamente, el marco macroeconómico de Costa Rica durante los

últimos diez años se ha caracterizado por la presencia de un déficit público recurrente que se ubicó en 3,4% del PIB en promedio durante la década de los noventa, ampliándose a 5,9% en 2002. Existe amplio consenso en el país al identificar al déficit fiscal como un severo obstáculo al desarrollo, ya que genera desequilibrios que se traducen en mayores tasas de interés desplazando la inversión del sector privado, impulsa elevadas tasas de inflación y aumenta la vulnerabilidad de la economía al disminuir el ahorro interno e incrementa la dependencia del financiamiento externo. El consenso mencionado se refleja en la Agenda de Transformación Fiscal elaborada por una Comisión Ad-Hoc de Ex-ministros de Hacienda, la cual ha servido de base para la formulación del Plan Nacional de Desarrollo (PND) presentado por el nuevo Gobierno.

2.5 Dado el nivel de desarrollo económico y humano del país los ingresos fiscales son insuficientes. La baja carga tributaria del país29, se explica por un marco tributario complejo y regresivo que contiene múltiples exenciones que se traducen en un bajo rendimiento. El impuesto sobre la renta es cedular ya que grava los ingresos según su origen y opera según el criterio de territorialidad, promoviendo con ello situaciones de desigualdad e inequidad entre los contribuyentes. Además exonera a las empresas de ZF, restringiendo con ello la base tributaria. Asimismo, el impuesto sobre ventas tiene un efecto cascada y su modificación en un impuesto de valor agregado se traduciría en aumentos en su rendimiento y simplificación en su administración.

2.6 Por otra parte, las causas del déficit fiscal crónico del país se vinculan a gastos muy rígidos generados en parte por: (i) la elevada proporción de los ingresos que tienen asignación específica señalada por el marco legal vigente (cerca del 40% de los ingresos tributarios del Gobierno Central tienen asignación específica, de los cuales sólo el 6% están establecidos en la Constitución30 para el Poder Judicial); si estas asignaciones se atendieran en su totalidad incrementarían el déficit del Gobierno en el 2003 en un porcentaje cercano al 2%; y (ii) los gastos en salarios que se fijan por un régimen de servicio civil complejo con ajustes automáticos vinculados a la antigüedad y multiplicadores de salarios, así como al incremento necesario de plazas para atender los aumentos en la matrícula (aproximadamente 3000 plazas más por año). Esos gastos

-9-

sumados a los de pensiones e intereses de la deuda pública, representan más de la mitad de los gastos del sector público y equivalen a 12% del PIB31.

2.7 Asimismo, el sistema de fondos de pensiones es una fuente de tensión fiscal adicional. Si bien la Caja Costarricense de Seguro Social (CCSS) tiene un excedente operativo y reservas acumuladas de alrededor del 7% del PIB, proyecciones preparadas por la CCSS indican que el sistema de pensiones actual es insostenible en el largo plazo. El pago de pensiones crece más rápido que la contribuciones y en un periodo de 20 años el balance del sistema operativo pasará a ser deficitario, llevándolo a un rápido consumo de sus reservas.

2.8 La nueva administración ha asignado la mayor importancia a la disciplina fiscal. A finales de 2002 la Asamblea aprobó la Ley de Contingencia Fiscal y el Ejecutivo emitió un Decreto de Plan de Racionalización del Gasto Público cuyo impacto, que se estima en un aumento de los ingresos de 1% del PIB y una reducción de los gastos del 2% del PIB, es transitorio ya que su vigencia se circunscribe al 2003. Las medidas incluyen aumentos en el impuesto sobre la renta a personas naturales y jurídicas, en impuestos específicos y en algunas tasas; mejoras en la administración tributaria; establecimiento de techos al gasto y límites a los aumentos de salario.

2.9 Asimismo el Gobierno ha enviado a la Asamblea Legislativa un conjunto de proyectos de ley que comprende: (i) la reforma del impuesto sobre la renta; (ii) la creación del impuesto sobre el valor agregado (IVA), transformando el actual impuesto a las ventas en un IVA; (iii) el control del crecimiento de la deuda pública; (iv) la eliminación de distorsiones e impuestos menores; (v) el fortalecimiento de la administración tributaria a través de la creación de la Dirección Nacional de Tributos, ente de desconcentración mínima adscrito al Ministerio de Hacienda que aglutinará aduanas, tributación, y policía de control fiscal; y (vi) reformas al código de normas y procedimientos tributarios y al código de comercio.

2.10 Los esfuerzos que se hacen a nivel del gobierno central necesitan ser fortalecidos a nivel de las empresas públicas y de la administración subnacional. Si bien en su conjunto las empresas públicas son superavitarias en Costa Rica, no generan el ahorro suficiente para respaldar la expansión en las inversiones que requieren los aumentos en la eficiencia de la economía. A la caída en la inversión se ha aunado la expansión en los gastos corrientes de las empresas generados por los aumentos salariales. Asimismo, se hace necesaria la modernización de las finanzas públicas a nivel municipal a fin de ampliar su capacidad para generar ingresos, aminorar su dependencia de las transferencias del gobierno central y apoyar los aumentos en la eficiencia y el control del gasto.

2.11 El fortalecimiento de las finanzas públicas constituye la piedra angular del programa macroeconómico. La reducción del déficit fiscal contribuirá a disminuir las presiones sobre los mercados financieros domésticos al atenuarse el ¨desplazamiento¨ (crowding out) del sector privado que se genera por las elevadas tasas de interés que induce las necesidades de financiamiento del sector público. Al mismo tiempo, la mayor disciplina del sector público reducirá los riesgos y vulnerabilidades de la economía al darse condiciones para una mayor estabilidad de precios y una reducción de la dependencia del ahorro externo que se verá acompañada por la disminución de la deuda pública.

-10-

2.12 En un ambiente macroeconómico más favorable a la inversión, se dará un aumento en la eficiencia del gasto público que contribuirá a elevar la competitividad de las actividades productivas y se generarán los espacios necesarios para que se den los aumentos en la inversión privada que contribuirán a dinamizar el crecimiento de la economía.

2. Acelerar el desarrollo productivo en el marco de la profundización de la integración

2.13 Costa Rica es una economía muy abierta.32 Al constituir la demanda externa el principal motor de su crecimiento, el país tiene que competir con economías altamente desarrolladas. El nuevo ciclo de apertura en el cual se insertará Costa Rica y la región centroamericana con los acuerdos comerciales en negociación (TLC-CA, ALCA y TLC-UE33), el perfeccionamiento del Mercado Común Centroamericano y el Plan Puebla Panamá, le presentarán al país nuevas oportunidades de inserción y un nuevo entorno que requerirá transformaciones institucionales y la rápida adaptación de las actividades productivas a un nuevo marco de competencia.

2.14 Múltiples son los factores que inciden sobre el desarrollo productivo del país y sobre la competitividad de bienes y servicios. Entre los más importantes se destacan: (i) el entorno nacional y local para el crecimiento; (ii) los costos de hacer negocios en el país; (iii) los factores vinculados al proceso productivo y, (iv) el desarrollo de la economía rural, en especial del sector agrícola.

a) Entorno propicio para el crecimiento 2.15 Si bien los indicadores de gobernabilidad de Costa Rica34 ubican al país en los primeros

lugares de América Latina, la sostenibilidad fiscal y los cambios del entorno internacional generados por los nuevos esquemas de integración, hacen necesario replantearse el modelo de organización y funcionamiento del sector público costarricense.

2.16 Los problemas de Estado en Costa Rica se asemejan a los de las democracias avanzadas. De hecho, Costa Rica se enfrenta a la necesidad de adaptar el aparato estatal a las nuevas circunstancias económicas y políticas, a fin de que siga proporcionando estímulos al desarrollo económico y a la cohesión social35. Todo ello apunta al desarrollo de un modelo costarricense que incorpore en forma creciente al sector privado en la satisfacción de las necesidades sociales. Esa transformación debe llevarse a cabo tomando en cuenta

Cuadro 2.1 : Costa Rica y su integración a la economía mundial La estrategia costarricense de integración a la economía mundial se ha dado tanto en el frente multilateral como en el regional. Costa Rica ingresó al GATT a fines de los años ochenta, es miembro pleno de la Organización Mundial del Comercio, miembro fundador del Mercado Común Centroamericano (MCCA) y participa activamente en las negociaciones del Área de Libre Comercio de las Américas (ALCA). Además ha firmado acuerdos de libre comercio con México, Panamá, República Dominicana, Chile y Canadá y próximamente con el Caribe (CARICOM). A pesar de ser un gran promotor de la integración regional, Costa Rica no aprovecha a plenitud las oportunidades que le brinda el MCCA. El comercio con los países de la región es apenas el 10% del comercio exterior total de Costa Rica.. En la opinión del Banco, la TLC-CA plantea retos importantes para el Gobierno de Costa Rica que van asociados a la apertura del sector de servicios, especialmente los servicios financieros y telecomunicaciones que se mantienen bajo la esfera estatal. Asimismo, será necesario evaluar los regímenes de atracción de inversiones y exportaciones, en particular, las zonas francas, y los impuestos selectivos al consumo, así como los impuestos y tasas locales. La instrumentación del acuerdo requerirá acelerar el fortalecimiento institucional, mejorando los procedimientos aduaneros, el establecimiento de medidas sanitarias, fitosanitarias y de normatización. Para aprovechar al máximo las oportunidades que el TLC-CA ofrece, Costa Rica deberá mejorar su clima de inversión y el ambiente de negocios, así como promover el aumento de la competitividad de las PyMEs y apoyar procesos de reconversión productiva particularmente en el sector rural.

-11-

la tradicional resistencia al cambio de la sociedad costarricense, reflejando en parte el grado de satisfacción de la misma por los servicios provistos por el Estado.36

2.17 Costa Rica tiene un marco regulatorio que se ha llegado a convertir en una pesada carga para las empresas y para la sociedad en general. Si bien se han realizado esfuerzos importantes para reducir los trámites, según el Foro Económico Mundial, Costa Rica se ubica en la penúltima posición sobre la percepción del sector privado en cuanto al peso de las regulaciones.

2.18 A fin de propiciar el crecimiento se hace necesario atenuar los costos de transacción del sector privado. Según el Foro Económico Mundial (FEM), Costa Rica se ubica en posición 55 de 80 países, en el número de días necesarios para iniciar un negocio (120 días en el año base 2002), siendo también relativamente altos los costos para iniciar esta actividad (posición 40 de 80). Para ello, se requiere promover la modernización del Estado fortaleciendo la oficina de simplificación de trámites dependiente del Ministerio de Economía, Comercio e Industria. Asegurar la Aplicación de las normas legales modernizando la Oficina de Prácticas de Comercio Desleal y Salvaguarda. Por otra parte, el Gobierno debe asegurar la competencia y libre concurrencia a la actividad comercial, fortaleciendo la Comisión de Políticas de Competencia y la Oficina del Consumidor. En el ámbito de comercio exterior, se necesita dar seguimiento, administrar las actividades comerciales y coordinar las instituciones involucradas.

2.19 Por otra parte, la creación de un entorno favorable para el desarrollo es una tarea de mediano plazo, en la cual el sector privado también juega un papel protagónico. Si bien en Costa Rica se cuenta con la reciente creación del Consejo Nacional de Competitividad, todavía es necesaria la creación de un mecanismo institucional que permita transformar el diálogo en una estrategia instrumentable de largo plazo e identificar los obstáculos al crecimiento en los distintos sectores de la economía.

2.20 Aunque Costa Rica constituye un ejemplo para la región en administración de justicia, necesita resolver al menos dos problemas: (i) el número de días necesarios para resolver una disputa; y (ii) el deterioro de la calidad de vida en la ciudad. Respecto del primero, se requiere aproximadamente un año para resolver una disputa, ubicando al país en posición 59 de los 80 analizados (según el FEM). En relación al segundo aspecto, recientemente se ha registrado un aumento en la criminalidad en el país por lo cual es necesario fortalecer la capacidad de respuesta y las acciones preventivas. Las ciudades desempeñan un papel activo en la atracción de la actividad económica. El deterioro del hábitat urbano amenaza la calidad del entorno para el desarrollo de la actividad económica. Este deterioro es resultado de la expansión desordenada de las ciudades (situaciones de pobreza y marginación, pérdida de cohesión social, elevados costos de transporte, contaminación y delincuencia, entre otras). Es importante la creación de un ambiente propicio que incluya la protección a los grupos vulnerables y garantice que toda la población tenga acceso a los servicios y a oportunidades de desarrollo.

b) Costos de hacer negocios en el país 2.21 Al analizar los costos de hacer negocios en Costa Rica se encuentra que los costos

logísticos son más bajos que los del resto de los países de la región centroamericana pero superiores al de sus competidores a nivel internacional. Los costos financieros del país son elevados aún si se comparan con los correspondientes a los países de la región.

-12-

(i) Costos logísticos

2.22 Costa Rica mantiene un rezago importante en las últimas dos décadas en cuanto a inversiones en infraestructura. En el sector transporte, la escasa inversión, que depende del financiamiento público, así como problemas en los sistemas de mantenimiento y planificación, y la ausencia de una administración eficiente, han conducido a una infraestructura deteriorada con un alto costo para los usuarios, y han incidido negativamente en la competitividad de Costa Rica. De la red vial principal (representa el 20% de la red vial total del país) solamente el 17% está en buenas condiciones. La situación es mucho peor en la red de caminos rurales ( red vial cantonal) que representa el 80% de la red vial, de la cual menos del 5% se encuentra en buen estado.

2.23 Si bien se han realizado esfuerzos importantes para aumentar la participación del sector privado en el financiamiento de carreteras, puertos y aeropuertos vía concesiones, hasta el momento sólo se han logrado progresos parciales en aeropuertos. Al comparar las necesidades de inversión y de aumento en la eficiencia con las restricciones fiscales que enfrentará el país en los próximos años, la incorporación del sector privado adquiere mayor importancia.

2.24 En telecomunicaciones, el país logró consolidar una teledensidad en telefonía básica muy superior al promedio latinoamericano. Sin embargo, la capacidad es inadecuada para suministrar servicios de telefonía básica y celular, con fuertes excesos de demanda. La mejoras en la eficiencia en el sector están asociadas a la eliminación de restricciones al aumento de la oferta, el mejoramiento de la calidad de los servicios y al establecimiento de precios que respondan a condiciones de mercado y garanticen la viabilidad empresarial del Instituto Costarricense de Electricidad (ICE) dentro del nuevo entorno tecnológico de la industria37. Al respecto, el Estado costarricense ha decidido mantener los servicios de telecomunicaciones en manos del Gobierno, reforzando la capacidad institucional del ICE.