costo de produccion tratamiento contable y estado de america

DESCRIPTION

contabilidad de costos 1TRANSCRIPT

CONTABIL IDAD DE COSTOS

PONENTE: AMERICA VENOSA DUARTE

ANA KAREN MACIEL DELGADOMA . DE JESUS ROGEL ROMERO KR IST INA MIRANDA TRUJ I LLO.

PROFESOR: ING . BEN ITO GONZALEZ

GONZALEZ

COSTO DE PRODUCCION TRATAMIENTO CONTABLE Y ESTADO DE PRODUCCION

Y DE VENTAS

COSTO DE PRODUCCIÓN

Se genera en el proceso de transformar las materias primas en

productos terminados Los elementos esenciales que

integran el costo de producción son tres:

Materia Prima Mano de Obra Cargo Directo

MATERIA PRIMA

Elementos que serán sometidos a procesos de manufactura o transformación para su cambio físico

y/o químico de ser vendidos como productos terminados se dividen:

Materia Prima Directa (MPD) Materia Prima Indirecta (MPI)

MANO DE OBRA

Es el esfuerzo que interviene el proceso de transformar las materias las materias en productos terminados se divide en dos:

Materia Obra Directa (MOD) Materia Obra Indirecta (MOI)

CARGOS INDIRECTOS (CI)

También llamados: gastos de fabricación, gastos indirectos de fabrica, gastos indirectos

de producción o costos indirectos, son el conjunto de costos fabriles que intervienen en la transformación de la metería prima

Si se conocen los elementos que integran el costo de producción se

puede determinar otros conceptos de la siguiente forma.

Costo primo: Es la suma de los elementos directos que intervienen

en la elaboración de la materia. Costo de transformación o conversión: Es la suma de los

elementos que intervienen en la transformación de materias primas directas en productos terminados

PRECIO DE VENTA

Para que nuestros productos y/o servicios puedan participar y ser competitivos, debemos partir del precio de

venta que fija el mercado y restarle el porcentaje de utilidad deseado para llegar a nuestro costo total objetivo,

este debe ser soportado por una estructura de costos también objetivo, de cada una de las funciones de compra

de producción, distribución, venta y administración

CATALOGO DE CUENTAS

El catalogo de cuentas que se emplea en la contabilidad de las empresas debe ser flexible para poder adecuarlo a los

cambios que sufren estas atraves del tiempo así cubrir todas las necesidades de información que se presenten

Es importante que cada empresa debe realizar una clasificación de cuentas que le permita diseñar y desarrollar

el sistema de costos

1. Activo11.Circulante

1100 Banco X Balance1110 Clientes nacionales Balance

1120 Clientes extranjeros Balance1130 Deudores diversos Balance 1140 Almacén en materias Balance

Primas1141 Producción en proceso Balance1142 Almacén en artículos Balance

Terminados1143 Almacén de empaque Balance

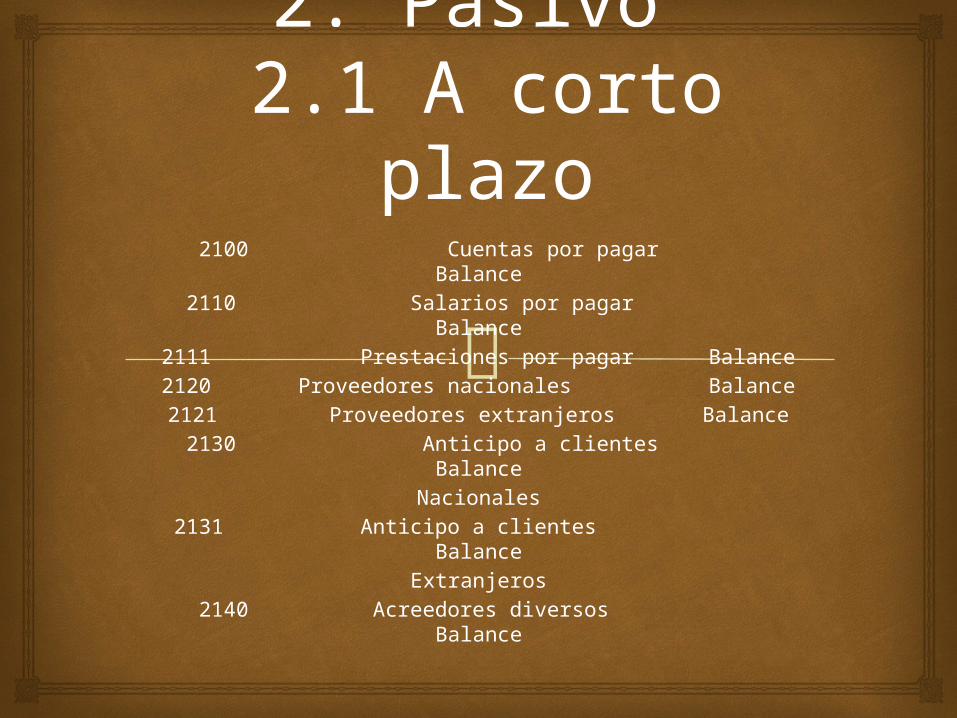

2. Pasivo 2.1 A corto plazo

2100 Cuentas por pagar Balance2110 Salarios por pagar Balance2111 Prestaciones por pagar Balance2120 Proveedores nacionales Balance2121 Proveedores extranjeros Balance2130 Anticipo a clientes Balance

Nacionales2131 Anticipo a clientes Balance

Extranjeros2140 Acreedores diversos Balance

3. Capital3.1 Capital contable

3100 Capital social Balance3110 Superávit por revaluación Balance3120 Utilidad (perdida) de Balance

Ejercicio3130 Utilidad acumulada Balance

4. Ingresos

4100 Ventas en el país Resultados4110 Ventas de producción Resultados4120 Productos financieros Resultados

4121 Interés ganados Resultados

CENTROS DE COSTO

En la codificación de la estructura, el ultimo digito nos indica la clasificación de los centros los cuales son:

Centro de costo (CCA)• Centro de costo (CCS)

Centro de costo productivo (CCP) Centro de costo de ventas (CCV)

CENTRO DE COSTO

1.- Centros de costos administrativos:Su función se relaciona con la dirección y el manejo de las operaciones generales de la

empresa. 2.- centro de costo de servicio:

Consiste en suministrar apoyo a los centros de costo administrativo, productivo y propias para

que puedan desarrollar sus actividades de manera eficiente.

3.- Centro de costo productivo:Consiste en llevar acabo transformación física y/

o química de las materias primas.4.- Centro de costos de ventas:

Consiste en promover comercializar los productos terminados

TIPO DE ORDENEs el primer criterio de clasificación del

costo o gastoPor ejemplo la empresa Alesca, S.A.,

maneja su catalogo de tipo de orden, en los primeros dos dígitos

00 ESPECIALES01 OPERACIONES

02 INVERSION03 MANTENIMIENTO PREVENTIVO04 MANTENIMIENTO COLECTIVO05 PARQUE VEHICULAR: OPERACIÓN

06 CASAS Y EDIFICIOS: OPERACION

CONCEPTO DE COSTO O GASTO

Los dígitos 6 y 7 se refiere al concepto del costo o gasto. Tenemos que

relacionar este catalogo de cuentas de egresos, de acuerdo con las

necesidades de información interna y externa de la empresa.

NUMERO DE ORDEN

Los dígitos 3,4 y 5 se utilizan para el consecutivo de las ordenes de

direccionamiento, con una numeración del 000 al 999, para cada tipo de orden.

CLASIFICACION DEL COSTO O

GASTOPor ultimo, tenemos el digito de 8 que

se refiere a las cuentas de costos o gastos, respecto a la función de producción y de acuerdo con su

comportamiento en variables y fijos

1. Se paga factura 11311 del proveedor Kar, S.A., del 28 de agosto del año 20XX, por 5 000 pesos más 750 de IVA a 15%; ampara 1 000 litros de combustóleo que deman- dó la Planta de proceso núm. 1 para operar en dicho mes.El registro contable de la factura del proveedor Kar, S.A., que afecta a un cen- tro de costo y, al mismo tiempo, una orden de direccionamiento, sería: Orden de direcccionamiento (OD) 41Cargo: 5053 134013 01 341 12 6 $5 000.00CuentaCentro de costoTipo de ordenNúmero de ordenConcepto del costoClasificación del costoImporte

El movimiento de cargo se lee:Cuenta: Servicio de combustóleo Centro de costo: Planta de proceso núm. 1 Tipo de orden: Operación Número de orden: Planta de proceso núm. 1 Concepto del costo: Combustibles Clasificación del costo: Cargos indirectos variables Importe: $5 000.00Cargo: 1191 $750.00CuentaImporteEl movimiento de cargo se lee:Cuenta: IVA acreditable 15%Importe: $750.00Abono: 1100 $5 750.00CuentaImporteEl movimiento de abono se lee:Cuenta: Banco X Importe: $5 750.00