crac sipán - · pdf filefamilia gasco y víctor rojas díaz, alcanzando...

TRANSCRIPT

www.microrate.com/la

CALIFICACIÓN PERSPECTIVA

C- Estable

CALIFICACIÓN CREDITICIA

CRAC SIPÁN

Perú / Setiembre 2016

EQUIPO DE ANALISTAS

Adriana Soto

[email protected] / T: (511) 628-7054

www.microrate.com/la 2

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

CONTENIDO

Riesgo de Contexto 5

Riesgo Crediticio 6

Riesgo Operacional 8

Riesgo Financiero 9

Anexos 10

www.microrate.com/la 3

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

1 Superintendencia de Banca, Seguros y AFP (SBS).

CRAC SIPÁN

Caja Rural de Ahorro y Crédito Sipán (en adelante, CRAC Si-

pán), es una entidad orientada al microcrédito regulada por la

SBS1. Inicia operaciones como “Caja Rural Cruz de Chalpón”

en 1995, cambiando su nombre al actual en 2006. De capital

privado, está autorizada para captar depósitos del público.

Mediante metodología individual, brinda créditos principal-

mente a la micro y pequeña empresa. A través de seis agen-

cias y tres oficinas informativas, abarca la zona norte y nor

oriente del país, con participación en solamente 3 de los 25

departamentos del Perú.

A junio 2016 administra una cartera de S/. 44.7 millones y

10,988 prestatarios, con crédito promedio de S/. 4,069. De

igual modo, capta recursos del público por S/. 54.2 millones.

FUNDAMENTOS DE CALIFICACIÓN

Caja Sipán continúa en una etapa de fortalecimiento interno

y estabilización de los recientes cambios implementados. El

reforzado Directorio ha sido clave para un mayor liderazgo y

claridad en la estrategia y nicho de atención. La reciente de-

signación de la Presidencia a un miembro independiente

(temporalmente fue asumido por la Gerencia General) es una

práctica saludable. Además, el compromiso de los principales

accionistas con los aportes acordados será clave para refor-

zar el patrimonio.

No obstante, persisten retos importantes dentro de la institu-

ción en términos organizacionales, crediticios y financieros.

Los constantes cambios internos generaron una elevada rota-

ción de personal que frenó la productividad y expansión de las

operaciones afectando así la eficiencia. De igual forma, la

poca estabilidad de asesores limitó la estandarización de la

metodología crediticia, potenciando la cartera en riesgo.

Como resultado, los márgenes operativos y rentabilidad patri-

monial evidencian pérdidas cada vez mayores.

No obstante, genera expectativas positivas los resultados pre-

liminares de cartera en riesgo por cosecha de los últimos 8

meses así como las decisiones tomadas en gestión del re-

curso humano (ajustes salariales y creación de la escuela de

negocios). En ese sentido, en la medida que se controle la mo-

rosidad, se estabilice al staff gerencial y operativo, y se forta-

lezca el patrimonio, se logrará revertir la tendencia en los in-

dicadores de la institución que aseguren su sostenibilidad en

el tiempo.

CALIFICACIÓN PERSPECTIVA

C- Estable

C

C- C-

2015 - I 2015 - II 2016 - I

Fecha de Información Financiera

Fecha de Comité

Jun 16

Set 16

NIVEL DE RIESGO

Contexto

Bajo Medio bajo Medio Medio alto Alto

Crediticio

Bajo Medio bajo Medio Medio alto Alto

Operacional

Bajo Medio bajo Medio Medio alto Alto

Financiero

Bajo Medio bajo Medio Medio alto Alto

PRINCIPALES INDICADORES DE DESEMPEÑO

Jun-15 Dic-15 Jun-16

Cartera Bruta (S/.000) S/. 42,241 S/. 43,124 S/. 44,709

Número de Prestatarios 9,014 9,815 10,988

Total de Ahorros (S/.000) S/. 53,229 S/. 54,274 S/. 54,221

Crédito Promedio S/. 4,686 S/. 4,394 S/. 4,069

Cartera en Riesgo* 9.1% 8.9% 8.6%

Castigos 2.0% 5.3% 7.2%

Ratio de Capital Global 13.9% 13.4% 11.5%

ROE 1.8% -14.2% -25.4%

* Indicador calculado por MicroRate. Considera saldo de cartera

mayor a 30 días más refinanciados, para todos los productos

(incluyendo consumo).

www.microrate.com/la 4

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

LA EMPRESA

Estructura organizativa

CRAC Sipán continúa con una estructura organizacional

acorde con el giro del negocio microfinanciero. Cuenta con di-

versas áreas especializadas para el sector con recientes cam-

bios en algunas gerencias, por lo que se espera la consolida-

ción de las mismas en los próximos periodos.

Propiedad

Perales Huancaruna SAC, empresa del rubro agroindustrial,

se mantiene como su principal accionista. A esta le sigue la

familia Gasco y Víctor Rojas Díaz, alcanzando entre los tres

socios la mayoría accionarial. La sociedad es completada con

otros 556 accionistas minoritarios.

El Directorio no presenta cambios en su conformación, aun-

que sí en las funciones de los miembros. En efecto, la Presi-

dencia (anteriormente asumida por la Gerencia General), fue

asignada a uno de los miembros independientes.

Gráfico 1: Accionistas

GESTIÓN DE RIESGOS

Tipo de Riesgo Nivel Fundamentos

Contexto

Contexto operativo

Medio » Manejable entorno macroeconómico del país.

» Desarrollado sector microfinanciero.

» Fuerte competencia implica riesgo de sobreendeudamiento de

clientes.

» Mejorable posicionamiento de la Caja en el nicho objetivo. Posicionamiento Medio Alto

Crediticio

Operaciones Crediticias

Medio Alto » Crecimiento prudente de cartera con buena atomización de clien-

tes.

» Mejorable estandarización de las políticas en campo.

» Elevada cartera en riesgo y castigos.

» Alto volumen de excepciones, aunque con tendencia decreciente. Calidad de Cartera Medio Alto

Operacional

Gobierno y Alta Gerencia

Medio Alto » Directorio reforzado con miembros independientes con experiencia

en el sector.

» Alta Gerencia comprometida, con trayectoria en microfinanzas.

» Estructura organizacional pesada para el tamaño de las operacio-

nes.

» Elevada rotación de personal.

» Nueva Gerencia de Riesgos genera expectativas positivas.

Organización Medio Alto

Financiero

Rentabilidad Alto » Fuerte deterioro en los márgenes operativos y rentabilidad patri-

monial.

» Elevada palanca aunque ratio de capital global se mantiene acep-

table.

» Bajo riesgo de mercado

» Controlada liquidez.

Solvencia Medio Alto

Mercado Medio Bajo

Liquidez Medio Bajo

27%

15%

12%9%

37%

Perales Huancaruna SAC

Familia Gasco

Víctor Raúl Rojas Díaz

Oscar Lama Villar

Otros (556)

Julio del Castillo Presidente

Olivio Huancaruna Perales Vice-Presidente

Víctor Rojas Díaz Director

Marcos Gasco Arrobas Director

Roger Cangahuala Janampa Director

Guillermo Fajardo Torres Director Independiente

Nancy Goyburo Reeves Director / Gerente General

Directorio

www.microrate.com/la 5

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

RIESGO DE CONTEXTO Nivel: Medio Alto

Durante el primer semestre del año la economía peruana al-

canzó una expansión interanual de 4.1%, apoyada por el cre-

cimiento de la producción minera de cobre. La desaceleración

de la demanda interna, sumada a la leve tendencia decre-

ciente del tipo de cambio ayudaron a su vez a alinear la infla-

ción dentro del rango meta del Banco Central a partir de Julio.

Este último ente proyecta un crecimiento de 4% para la eco-

nomía al cierre de 2016, valor mayor a la expansión del PBI

en el 2015 (3.3%) y al estimado del Fondo Monetario (FMI)

para el mismo periodo (3.7%). Ambas cifras son reflejo de ex-

pectativas favorables para la economía local, y en buena me-

dida hacia el Gobierno recientemente elegido (Presidente Pe-

dro Pablo Kuczynski).

Gráfico 2: Crecimiento PBI / Inflación

Fuente: FMI y BCRP.

Gráfico 3: Cartera Bruta / Cartera en Riesgo del sector*

*Instituciones donde micro y pequeña empresa suman más del 50% del saldo colocado.

Cartera en riesgo: créditos con atraso mayor a 30 días, más total de refinanciados.

Fuente: SBS.

Si bien un fuerte carácter “pro mercado” prevalece tanto a

nivel Presidencial y Legislativo, no se descarta la futura exis-

tencia de ruido político derivado de rivalidades entre ambos

poderes del Estado. Estas confrontaciones podrían obstaculi-

zar las acciones del Ejecutivo para aplicar su plan de go-

bierno. Aun así, se prevé que la continuidad del modelo eco-

nómico durante los próximos 5 años permita al país seguir

manteniendo su calificación de riesgo soberano dentro del

grado de inversión (BBB+).

El sistema financiero se encuentra caracterizado por la exis-

tencia de regulación especializada y una Banca sofisticada a

nivel de canales de atención, pero con débil penetración rural.

En contraste, el mercado de capitales permanece poco diná-

mico. Estos desafíos se encuentran en gran medida determi-

nados por el aún mediano tamaño y centralismo de la econo-

mía, entre otros factores.

El sector microfinanciero es desarrollado y altamente compe-

tido debido al ingreso al sector de bancos múltiples y entida-

des no supervisadas, con mayor apetito al riesgo. Ello produce

una sobreoferta de créditos y por ende un elevado riesgo de

sobreendeudamiento de los clientes, principalmente en zo-

nas urbanas y periurbanas. Esto explica la deteriorada calidad

de cartera del sector y denota desafíos en la supervisión cre-

diticia de las entidades.

Posicionamiento

CRAC Sipán mantiene moderado posicionamiento. Si bien

muestra claridad en el nicho objetivo, enfrenta alta competen-

cia en las zonas de atención, con poca diferenciación en la

oferta crediticia.

Por saldo de cartera ocupa el quinto puesto (de siete entida-

des) dentro del sistema de Cajas Rurales.

En ese sentido, destaca la orientación hacia zonas rurales me-

diante oficinas informativas (Cayaltí, Chota), donde encuentra

menor competencia.

Gráfico 4: Saldo de cartera de CRAC a Junio 2016 (Fuente: SBS)

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Inflación Anual Crecimiento Anual del PBI

6.2%

6.4%

6.6%

6.8%

7.0%

7.2%

7.4%

7.6%

7.8%

8.0%

22,000,000

23,000,000

24,000,000

25,000,000

26,000,000

27,000,000

28,000,000

29,000,000

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Cartera Bruta del sector (S/.000) Cartera en Riesgo del sector

55.7%

16.9%

12.6%

4.9%

4.6%

3.1%

2.2%

0% 20% 40% 60%

CRAC Raíz

CRAC Los Andes

CRAC Prymera

CRAC Cajamarca

CRAC Sipán

CRAC Incasur

CRAC del Centro

» Manejable entorno macroeconómico del país.

» Desarrollado sector microfinanciero.

» Fuerte competencia implica riesgo de sobreen-deudamiento de clientes.

» Mejorable posicionamiento de la Caja en el ni-cho objetivo.

www.microrate.com/la 6

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

RIESGO CREDITICIO Nivel: Medio Alto

Caja Sipán mantiene un riesgo crediticio medio-alto. Si bien

se evidencian esfuerzos por controlar la cartera en riesgo me-

diante políticas más prudentes, la morosidad se mantiene en

niveles elevados. La entidad enfrenta el reto de estabilizar al

personal y así estandarizar la metodología crediticia.

Operaciones Crediticias

Gráfico 5: Cartera bruta / Crecimiento de cartera

Gráfico 6:

Número de prestatarios / Crecimiento de prestatarios

La Caja muestra crecimiento prudente de las colocaciones

desde 2015, acompañado de un importante dinamismo en el

número de clientes. Así, la entidad busca atomizar el riesgo y

continuar profundizando las operaciones en el nicho objetivo

del microcrédito.

En efecto, exhibe continua concentración de la cartera y pres-

tatarios en el segmento de la microempresa, así como una

paulatina reducción del crédito promedio global.

Detalle de Cartera a junio 2016

La metodología crediticia es aceptable para microcrédito,

aunque todavía no existe una diferenciación con respecto a la

pequeña empresa. Así también, la elevada rotación de perso-

nal (ver Riesgo Operativo) podría afectar la adecuada aplica-

ción de las políticas en campo. En ese sentido, resulta desta-

cable la reciente implementación de una escuela de asesores

para reforzar la capacitación de personal operativo.

Mantiene un aceptable esquema de supervisión operativa

que contempla metas de visita pre y post desembolso. Sin em-

bargo, aún carece de un sistema o área que verifique el cum-

plimiento de las mismas. No obstante, destaca el mayor se-

guimiento a las operaciones de parte de la Jefatura Regional,

quien exhibe amplia experiencia en el sector microfinanciero.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

S/. 0

S/. 10,000

S/. 20,000

S/. 30,000

S/. 40,000

S/. 50,000

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Cartera Bruta (S/.000) Crecimiento de cartera

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

0

2,000

4,000

6,000

8,000

10,000

12,000

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Número de Prestatarios Crecimiento de Prestatarios

Jun-15 Jun-16 Jun-15 Jun-16 Jun-15 Jun-16

Microempresa 53.7% 62.0% 75.6% 80.4% S/. 3,331 S/. 3,137

Pequeña Empresa 28.9% 23.9% 10.9% 8.5% S/. 12,456 S/. 11,503

Consumo 15.2% 10.6% 13.4% 11.0% S/. 5,322 S/. 3,926

Mediana Empresa 2.1% 3.4% 0.1% 0.1% S/. 68,688 S/. 139,068

Vivienda 0.1% 0.1% 0.0% 0.0% S/. 17,359 S/. 14,171

Total 100% 100% 100% 100% S/. 4,686 S/. 4,069

Producto Cartera Prestatarios Crédito promedio

» Crecimiento prudente de cartera con buena atomización de clientes.

» Mejorable estandarización de las políticas en campo.

» Elevada cartera en riesgo y castigos.

» Alto volumen de excepciones, aunque con ten-dencia decreciente.

www.microrate.com/la 7

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

Calidad de Cartera

CRAC Sipán continúa con elevados niveles de morosidad. La

cartera en riesgo total (incluyendo castigos) refleja una ten-

dencia creciente que alcanza el 15.8% de la cartera.

Riesgo de Cartera

La moderada estandarización de la metodología en campo

dada la elevada rotación de personal, problemas específicos

en algunas zonas mineras, y prácticas deshonestas en una

agencia, explican en parte estos resultados. Cabe señalar que

gran parte de la cartera atrasada es antigua (el 82.7% corres-

ponde a la gestión anterior).

SI bien las moras por cosecha de los créditos desembolsados

bajo la nueva gerencia y políticas de crédito son favorables,

preocupa que todavía el 49% de la cartera atrasada se en-

cuentre concentrada en tramos mayores a 180 días, lo que

acusa un todavía moderado volumen de castigos en los pró-

ximos periodos.

La pequeña empresa continúa mostrando los mayores nive-

les de morosidad, reflejando la ausencia de una metodología

especializada y el mayor riesgo de sobreendeudamiento de

este tipo de clientes dada la mayor oferta de créditos.

Detalle de Cartera a Junio 2016

Así también, se observa importante deterioro en créditos de

mediana empresa, correspondiente a préstamos otorgados

con anterioridad a la entrada de la nueva gerencia, bajo polí-

ticas poco prudentes.

Si bien el volumen de créditos aprobados por excepción se

mantiene elevado, resulta positiva su paulatina reducción

(35.6% del saldo de cartera a junio 2016 vs. 37.8% a diciem-

bre 2015). En efecto, es positiva la nueva definición de auto-

nomías para la aprobación de las excepciones según nivel de

riesgo. De igual modo, es destacable que el nuevo esquema

de incentivos contemple, entre otros cambios, la medición de

la cartera atrasada mayor a 15 días, así como la penalización

por cartera transferida al área de cobranzas.

De hecho, el esquema de funcionamiento de esta área ha

sido recientemente modificado. Con el fin de lograr una recu-

peración más efectiva, los recuperadores inician la cobranza

de créditos a partir de 30 días de atraso (antes 45 días). Re-

sulta saludable que ello no quite responsabilidad al asesor en

sus indicadores de cartera.

Muestra una adecuada cobertura de provisiones, conside-

rando que cuenta con garantías reales. Así, la cobertura al-

canza un 94.2% (101% de cobertura de la cartera de alto

riesgo).

Jun-15 Dic-15 Jun-16CRAC

Jun-16

MYPE

Jun-16

Cartera en Riesgo* 9.1% 8.9% 8.6% 7.5% 7.0%

Cartera de Alto Riesgo** 8.9% 8.4% 8.0% 7.5% 7.0%

Refinanciados / Cartera en

Riesgo19.8% 10.5% 12.4% 18.6% 21.2%

Castigos 2.0% 5.3% 7.2% 2.6% 3.4%

Cobertura por provisiones 98.8% 92.6% 94.2% 96.5% 108.4%

* Indicador calculado por MicroRate. Considera saldo de cartera mayor a

30 días más refinanciados, para todos los productos (incluyendo consumo).

** Indicador según SBS. Considera la suma de créditos refinanciados,

reestructurados, vencidos y en cobranza judicial.

Jun-15 Jun-16 Jun-15 Jun-16

Microempresa 8.8% 7.2% 51.6% 52.3%

Pequeña Empresa 12.7% 11.3% 40.2% 31.6%

Consumo 4.7% 9.4% 7.9% 11.7%

Mediana Empresa 1.2% 10.9% 0.3% 4.4%

Vivienda 0.0% 0.0% 0.0% 0.0%

Total 9.1% 8.6% 100% 100%

* Cartera atrasada mayor a 30 días más créditos refinanciados

Producto PAR por Producto Peso en el PAR

www.microrate.com/la 8

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

RIESGO OPERACIONAL Nivel: Medio Alto

Gobierno y Alta Gerencia

El Gobierno Corporativo de CRAC Sipán se ha reforzado con

la incorporación desde hace un año de miembros indepen-

dientes. Muestran sólida experiencia en el sector financiero y

microfinanciero. Resulta positivo el cambio de designación de

la Presidenta a Directora independiente, dado su cargo de Ge-

rente General. Ello ayuda a mitigar potenciales conflictos de

interés dado que realiza labores tanto ejecutivas como estra-

tégicas.

Son favorables las reuniones mensuales que ayudan a un

continuo seguimiento de las operaciones y ordenamiento de

la institución. Resulta provechosa la incorporación de miem-

bros independientes en los comités especializados (Riesgos,

Auditoría, Activos y Pasivos).

La estrategia de la Caja resulta prudente. Se encuentra enfo-

cada en la expansión de la base de clientes y mayor partici-

pación en zonas menos competidas. Enfrenta el reto, no obs-

tante, de alcanzar un volumen de cartera que permita soste-

ner los gastos de la operación, todo ello en un ambiente de

elevada rotación de personal.

Organización

La IMF viene consolidando los cambios organizacionales ge-

nerados en el último año en términos de nuevas áreas y ge-

rencias. Sin embargo, la estructura requerida para cumplir

con la regulación es todavía pesada para el tamaño de las

operaciones. En efecto, solo el 34.6% del personal corres-

ponde a asesores de crédito (41% según promedio MicroRate

Perú y 43.3% según la media de entidades reguladas Micro-

Rate). Así, muestra elevados gastos operativos, aunque refle-

jan también la atención de un nicho más profundo.

De otro lado, las mayores exigencias de trabajo, despidos por

baja productividad y salarios más atractivos de la competen-

cia, generaron significativos niveles de rotación de personal

(73%) y asesores (94%) en el último año. Ello viene limitando

tanto la productividad del staff operativo, como la adecuada

2 Prevención de Lavado de Activos y Financiamiento del Terrorismo.

estandarización de la metodología crediticia en campo (ver

Riesgo crediticio).

En ese sentido, resultan positivas las decisiones de realizar

ajustes salariales y la creación de la escuela de asesores, con

lo que se espera, entre otros objetivos, mejorar el compro-

miso del personal con la entidad.

Controles

El control interno se encuentra en fortalecimiento. La Geren-

cia de Riesgos cuenta con una nueva profesional a cargo,

quien exhibe favorable experiencia en el sector microfinan-

ciero. Realizar un diagnóstico del área le ha permitido trazar

un plan de trabajo para implementar las oportunidades de

mejora y formalizar procesos. Así también, resulta positiva la

realización de visitas a agencias y clientes, y la intención de

profundizar el análisis de la base de datos de la cartera. No

obstante, la dependencia del área sobre la Gerencia General

continúa generando potenciales conflictos de interés.

De otro lado, el área de Auditoría Interna presenta aceptable

labor, en cumplimiento con la regulación local. La Unidad está

a cargo de una profesional con larga trayectoria en la institu-

ción. Mantiene el reto de establecer una adecuada periodici-

dad de visitas a agencias, dada la coyuntura de elevada rota-

ción de personal operativo.

Sistema de Información

CRAC Sipán utiliza el Sistema Integrado de Información Finan-

ciera (SIIF) desde el año 2000. Es escalable, parametrizable,

e integrado. De hecho, a lo largo de los años se han ido reali-

zando mejoras para adaptarlas a las necesidades de la insti-

tución.

Resulta positiva la compra de nuevos servidores para poten-

ciar su capacidad. La realización de dos back ups diarios y la

presencia de un servidor de réplica en otro local, fortalecen la

seguridad de la información.

Lavado de Activos

La Oficialía de Cumplimiento de Lavado de activos cuenta con

una nueva profesional a cargo (la nueva Gerencia de Ries-

gos). Se vienen subsanando las observaciones impuestas por

el área de Auditoría Interna. Resulta positivo el plan de trabajo

que incluye la visita a las agencias para verificar el cumpli-

miento de la normativa vigente con relación a PLAFT2.

Queda como desafío adecuar los procesos al nuevo regla-

mento de Gestión de Riesgos de Lavado de Activos y Finan-

ciamiento del terrorismo dentro del plazo establecido.

» Directorio reforzado con miembros indepen-dientes con experiencia en el sector.

» Alta Gerencia comprometida y con larga tra-yectoria en microfinanzas.

» Estructura organizacional pesada para el ta-maño de las operaciones.

» Elevada rotación de personal.

» Nueva Gerencia de Riesgos genera expectati-vas positivas.

www.microrate.com/la 9

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

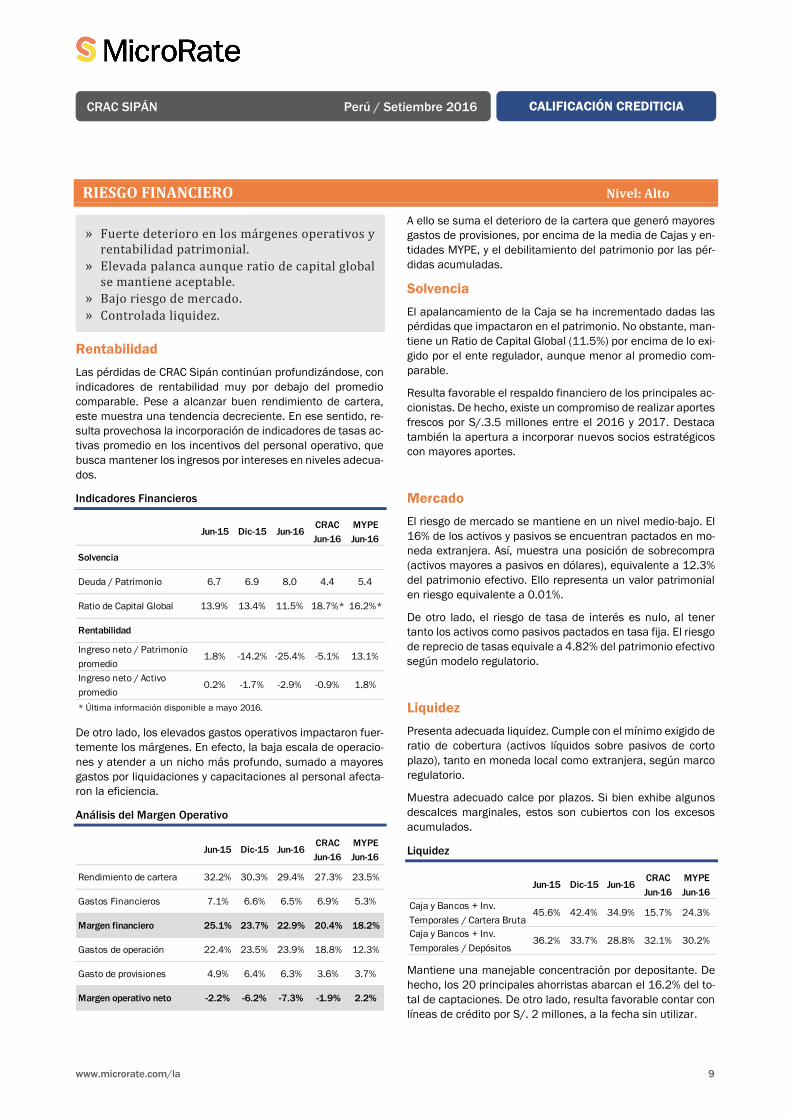

RIESGO FINANCIERO Nivel: Alto

Rentabilidad

Las pérdidas de CRAC Sipán continúan profundizándose, con

indicadores de rentabilidad muy por debajo del promedio

comparable. Pese a alcanzar buen rendimiento de cartera,

este muestra una tendencia decreciente. En ese sentido, re-

sulta provechosa la incorporación de indicadores de tasas ac-

tivas promedio en los incentivos del personal operativo, que

busca mantener los ingresos por intereses en niveles adecua-

dos.

Indicadores Financieros

De otro lado, los elevados gastos operativos impactaron fuer-

temente los márgenes. En efecto, la baja escala de operacio-

nes y atender a un nicho más profundo, sumado a mayores

gastos por liquidaciones y capacitaciones al personal afecta-

ron la eficiencia.

Análisis del Margen Operativo

A ello se suma el deterioro de la cartera que generó mayores

gastos de provisiones, por encima de la media de Cajas y en-

tidades MYPE, y el debilitamiento del patrimonio por las pér-

didas acumuladas.

Solvencia

El apalancamiento de la Caja se ha incrementado dadas las

pérdidas que impactaron en el patrimonio. No obstante, man-

tiene un Ratio de Capital Global (11.5%) por encima de lo exi-

gido por el ente regulador, aunque menor al promedio com-

parable.

Resulta favorable el respaldo financiero de los principales ac-

cionistas. De hecho, existe un compromiso de realizar aportes

frescos por S/.3.5 millones entre el 2016 y 2017. Destaca

también la apertura a incorporar nuevos socios estratégicos

con mayores aportes.

Mercado

El riesgo de mercado se mantiene en un nivel medio-bajo. El

16% de los activos y pasivos se encuentran pactados en mo-

neda extranjera. Así, muestra una posición de sobrecompra

(activos mayores a pasivos en dólares), equivalente a 12.3%

del patrimonio efectivo. Ello representa un valor patrimonial

en riesgo equivalente a 0.01%.

De otro lado, el riesgo de tasa de interés es nulo, al tener

tanto los activos como pasivos pactados en tasa fija. El riesgo

de reprecio de tasas equivale a 4.82% del patrimonio efectivo

según modelo regulatorio.

Liquidez

Presenta adecuada liquidez. Cumple con el mínimo exigido de

ratio de cobertura (activos líquidos sobre pasivos de corto

plazo), tanto en moneda local como extranjera, según marco

regulatorio.

Muestra adecuado calce por plazos. Si bien exhibe algunos

descalces marginales, estos son cubiertos con los excesos

acumulados.

Liquidez

Mantiene una manejable concentración por depositante. De

hecho, los 20 principales ahorristas abarcan el 16.2% del to-

tal de captaciones. De otro lado, resulta favorable contar con

líneas de crédito por S/. 2 millones, a la fecha sin utilizar.

Jun-15 Dic-15 Jun-16CRAC

Jun-16

MYPE

Jun-16

Solvencia

Deuda / Patrimonio 6.7 6.9 8.0 4.4 5.4

Ratio de Capital Global 13.9% 13.4% 11.5% 18.7%* 16.2%*

Rentabilidad

Ingreso neto / Patrimonio

promedio1.8% -14.2% -25.4% -5.1% 13.1%

Ingreso neto / Activo

promedio0.2% -1.7% -2.9% -0.9% 1.8%

* Última información disponible a mayo 2016.

Jun-15 Dic-15 Jun-16CRAC

Jun-16

MYPE

Jun-16

Rendimiento de cartera 32.2% 30.3% 29.4% 27.3% 23.5%

Gastos Financieros 7.1% 6.6% 6.5% 6.9% 5.3%

Margen financiero 25.1% 23.7% 22.9% 20.4% 18.2%

Gastos de operación 22.4% 23.5% 23.9% 18.8% 12.3%

Gasto de provisiones 4.9% 6.4% 6.3% 3.6% 3.7%

Margen operativo neto -2.2% -6.2% -7.3% -1.9% 2.2%

Jun-15 Dic-15 Jun-16CRAC

Jun-16

MYPE

Jun-16

Caja y Bancos + Inv.

Temporales / Cartera Bruta45.6% 42.4% 34.9% 15.7% 24.3%

Caja y Bancos + Inv.

Temporales / Depósitos36.2% 33.7% 28.8% 32.1% 30.2%

» Fuerte deterioro en los márgenes operativos y rentabilidad patrimonial.

» Elevada palanca aunque ratio de capital global se mantiene aceptable.

» Bajo riesgo de mercado.

» Controlada liquidez.

www.microrate.com/la 10

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

Estado de Situación Financiera (Miles de Nuevos Soles)*

*MicroRate reclasifica los intereses y comisiones no devengados en el pasivo.

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Activo 54,495 63,090 64,820 64,812 64,204

Caja y Bancos 18,448 15,873 17,271 17,347 14,662

Inversiones Temporarias 1,759 1,880 1,999 945 945

Cartera Neta 29,850 39,299 38,440 39,551 41,103

Cartera Bruta 32,154 42,298 42,241 43,124 44,709

Cartera Vigente 29,890 39,222 38,392 39,267 40,882

Cartera en Riesgo 2,264 3,076 3,850 3,857 3,826

Provisiones para Préstamos Dudosos 2,304 2,999 3,802 3,572 3,606

Intereses Devengados Por Cobrar 769 1,011 1,053 865 964

Otros Activos Corrientes 1,370 2,726 1,993 3,539 4,212

Inversiones de Largo Plazo 14 15 83 143 48

Activo Fijo 2,196 2,212 2,316 2,331 2,270

Otros Activos 90 74 1,665 91 -

Pasivos 46,180 55,253 56,905 56,993 57,451

Ahorros 5,846 6,434 5,970 7,312 6,969

Depósitos a Plazo Fijo, Corto Plazo 27,418 33,042 30,349 13,823 16,468

Obligaciones, Corto Plazo 39 31 30 7 24

Otros Pasivos, Corto Plazo 2,751 3,009 3,646 2,691 3,205

Depósitos a Plazo Fijo, Largo Plazo 10,126 12,737 16,911 33,139 30,785

Obligaciones, Largo Plazo - - - 22 -

Cuasicapital - - - - -

Otros Pasivos, Largo Plazo - - - - -

Patrimonio 8,315 7,837 7,914 7,819 6,753

Capital 9,427 9,579 9,579 9,579 9,396

Ganancias (Pérdidas) Periodo (1,960) (1,058) 136 (1,109) (1,862)

Resultado de Ejercicios Anteriores 161 (1,372) (2,776) (2,429) (1,370)

Otras Cuentas de Capital 688 688 975 1,778 589

Total Pasivo y Patrimonio 54,495 63,090 64,820 64,812 64,204

Fuente de los Estados Financieros: Auditados Auditados Reportes de

Gerencia Auditados

Reportes de

Gerencia

www.microrate.com/la 11

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

Estado de Resultado (Miles de Nuevos Soles)

Por los periodos comprendidos entre: Ene-13 - Ene-14 - Jul-14 - Ene-15 - Jul-15 -

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Ingresos de Intereses y Comisiones 9,765 11,384 12,908 12,935 12,764

Intereses Percibidos 8,997 10,373 11,856 12,071 11,800

Intereses Devengados 769 1,011 1,053 865 964

Gastos de Intereses y Comisiones 2,517 2,813 2,832 2,814 2,809

Ingreso Financiero Neto 7,248 8,571 10,076 10,121 9,956

Provisión para Préstamos Dudosos 938 2,217 1,958 2,736 2,723

Ingreso Financiero, Después de Provisión 6,310 6,354 8,118 7,385 7,233

Gastos Operativos 7,723 8,446 9,008 10,035 10,392

Personal 4,735 5,628 6,011 6,768 7,098

Otros Gastos Operativos 2,988 2,818 2,996 3,267 3,294

Ingreso Neto de Operaciones (1,412) (2,092) (889) (2,651) (3,159)

Otros Ingresos 1,059 576 687 605 317

Ganancia (Pérdida) de Inversiones 468 336 332 384 303

Otro Ingresos No Extraordinarios 591 241 355 221 14

Otros Gastos 99 8 128 266 223

Ajuste por el Efecto de Inflación - - - - -

Otros Gastos No Extraordinarios 99 8 128 266 223

Resultado Antes de Cuentas Extraordinarias (452) (1,524) (330) (2,312) (3,065)

Extraordinarios (1,507) 44 44 865 865

Ingresos Extraordinarios - 44 44 865 865

Gastos Extraordinarios 1,507 - - - -

Resultado Antes de Impuestos (1,960) (1,479) (286) (1,447) (2,201)

Impuestos - (422) (422) (339) (339)

Resultado -1,960 -1,058 136 -1,109 -1,862

Fuente de los Estados Financieros: Auditados Auditados Reportes de

Gerencia Auditados

Reportes de

Gerencia

www.microrate.com/la 12

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

Estado de Situación Financiera (Miles de US$)

*MicroRate reclasifica los intereses y comisiones no devengados en el pasivo

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Activo 19,497 21,178 20,393 18,993 19,521

Caja y Bancos 6,600 5,328 5,434 5,083 4,458

Inversiones Temporarias 629 631 629 277 287

Cartera Neta 10,680 13,191 12,094 11,590 12,497

Cartera Bruta 11,504 14,198 13,290 12,637 13,593

Cartera Vigente 10,694 13,166 12,079 11,507 12,430

Cartera en Riesgo 810 1,033 1,211 1,130 1,163

Provisiones para Préstamos Dudosos 824 1,007 1,196 1,047 1,096

Intereses Devengados Por Cobrar 275 339 331 253 293

Otros Activos Corrientes 490 915 627 1,037 1,281

Inversiones de Largo Plazo 5 5 26 42 15

Activo Fijo 786 742 729 683 690

Otros Activos 32 25 524 27 -

Pasivos 16,522 18,547 17,903 16,701 17,468

Ahorros 2,092 2,160 1,878 2,143 2,119

Depósitos a Plazo Fijo, Corto Plazo 9,810 11,091 9,548 4,051 5,007

Obligaciones, Corto Plazo 14 11 9 2 7

Otros Pasivos, Corto Plazo 984 1,010 1,147 789 975

Depósitos a Plazo Fijo, Largo Plazo 3,623 4,275 5,320 9,711 9,360

Obligaciones, Largo Plazo - - - 6 -

Cuasicapital - - - - -

Otros Pasivos, Largo Plazo - - - - -

Patrimonio 2,975 2,631 2,490 2,291 2,053

Capital 3,373 3,215 3,014 2,807 2,857

Ganancias (Pérdidas) Periodo (701) (355) 81 (325) (552)

Resultado de Ejercicios Anteriores 57 (461) (912) (712) (431)

Otras Cuentas de Capital 246 231 307 521 179

Total Pasivo y Patrimonio 19,497 21,178 20,393 18,993 19,521

Fuente de los Estados Financieros: Auditados Auditados Reportes de

Gerencia Auditados

Reportes de

Gerencia

www.microrate.com/la 13

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

Estado de Resultado (Miles de US$)

Por los periodos comprendidos entre: Ene-13 - Ene-14 - Jul-14 - Ene-15 - Jul-15 -

Dic-13 Dic-14 Jun-15 Dic-15 Jun-16

Ingresos de Intereses y Comisiones 3,494 3,821 4,078 3,791 3,668

Intereses Percibidos 3,219 3,482 3,747 3,537 3,375

Intereses Devengados 275 339 331 253 293

Gastos de Intereses y Comisiones 901 944 891 825 808

Ingreso Financiero Neto 2,593 2,877 3,187 2,966 2,860

Provisión para Préstamos Dudosos 336 744 603 802 786

Ingreso Financiero, Después de Provisión 2,258 2,133 2,584 2,164 2,074

Gastos Operativos 2,763 2,835 2,836 2,941 3,000

Personal 1,694 1,889 1,893 1,983 2,051

Otros Gastos Operativos 1,069 946 943 957 949

Ingreso Neto de Operaciones (505) (702) (251) (777) (926)

Otros Ingresos 379 193 215 177 85

Ganancia (Pérdida) de Inversiones 167 113 104 113 86

Otro Ingresos No Extraordinarios 211 81 111 65 (1)

Otros Gastos 35 3 39 78 63

Ajuste por el Efecto de Inflación - - - - -

Otros Gastos No Extraordinarios 35 3 39 78 63

Resultado Antes de Cuentas Extraordinarias (162) (511) (75) (677) (904)

Extraordinarios (539) 15 15 253 253

Ingresos Extraordinarios - 15 15 253 253

Gastos Extraordinarios 539 - - - -

Resultado Antes de Impuestos (701) (497) (60) (424) (651)

Impuestos - (141) (141) (99) (99)

Resultado -701 -355 81 -325 -552

Fuente de los Estados Financieros: Auditados Auditados Reportes de

Gerencia Auditados

Reportes de

Gerencia

www.microrate.com/la 14

CRAC SIPÁN Perú / Setiembre 2016 CALIFICACIÓN CREDITICIA

ANEXO I: TABLA PARA CALIFICACIÓN CREDITICIA

Calificación

Crediticia

MicroRate califica la capacidad financiera de una institución financiera emitiendo opinión sobre la for-

taleza financiera y su habilidad para cumplir con el repago de sus obligaciones financieras.

A+

A

A−

Aquellas Instituciones financieras que muestran Alta Capacidad de pago de sus obligaciones, según los

términos y condiciones pactadas. Mínima sensibilidad a deterioro frente a posibles cambios en el sector,

contexto o en la misma institución.

B+

B

B−

Aquellas Instituciones financieras que muestran Buena Capacidad de pago de sus obligaciones, según

los términos y condiciones pactadas. Baja sensibilidad a deterioro frente a posibles cambios en el sector,

contexto o en la misma institución.

C+

C

C−

Aquellas Instituciones Financieras que muestran Suficiente Capacidad de pago de sus obligaciones, se-

gún los términos y condiciones pactadas. Moderada sensibilidad a deterioro frente a posibles cambios en

el sector, contexto o en la misma institución.

D+

D

D−

Aquellas Instituciones Financieras que muestran Insuficiente Capacidad de pago de sus obligaciones. Alta

Sensibilidad a deterioro frente a posibles cambios en el sector, contexto o en la misma institución. Alto

Riesgo de incumplimiento de obligaciones.

E Aquellas Instituciones Financieras con insuficiente información para ser calificados y/o Incapacidad de

pago de sus obligaciones.

Graduación en la

fortaleza

financiera de la

entidad calificadas

La graduación positiva o negativa refleja la fortaleza de la nota asignada.

www.microrate.com/la

Copyright © 2016 MicroRate

Todos los derechos reservados. Prohibida la reproducción total o parcial sin permiso de MicroRate. La calificación otorgada

refleja las opiniones y observaciones de análisis. Son afirmaciones de opinión y no afirmaciones de hecho o recomendaciones

para comprar, vender o mantener títulos valores.

Toda la información contenida en este documento proviene de fuentes que se estiman confiables y precisas. Debido a la posi-

bilidad de error humano o mecánico, MicroRate no garantiza la exactitud o integridad de la información y, por lo tanto, no se

hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el uso de esa información. La

Gerencia de la empresa calificada y Auditores Externos responderán en cualquier caso acerca de la veracidad de los datos

facilitados. No es función de MicroRate realizar una auditoría a los estados financieros de la empresa calificada.

Copyright © 2016 by MicroRate

All rights reserved. The reproduction of this document either as a whole or in part without MicroRate’s permission is prohibited.

Ratings are opinions, based on analysis and observations. As statements of opinion they must be distinguished from statements

of fact. In no case are they recommendations to purchase, sell or hold any securities.

All information contained herein is obtained from sources believed to be accurate and reliable. Because of the possibility of

human or mechanical error, MicroRate makes no representation or warranty as to the accuracy or completeness of any infor-

mation. Under no circumstances shall MicroRate have any liability to any person or entity for any loss in whole or in part caused

by or relating to any error (negligent or otherwise) or other circumstance or contingency within or outside the control of MicroRate.

The CEO and External Audit Firm(s) of the entity under review are responsible for the consistency and accuracy of the information

given to MicroRate. MicroRate does not have the function of auditing the financial statements of the entity.