creación de modelo econométrico para estimar el indicador imacon - gerzon vásquez

DESCRIPTION

EconometriaTRANSCRIPT

CREACIÓN DE MODELO

ECONOMÉTRICO PARA ESTIMAR EL

INDICADOR IMACON (Índice Mensual de Actividad de la Construcción)

Integrantes:

Gerzon Vásquez Rivera

Diego Miranda Forcadel

Andrés Rivera Ramonet

Profesor:

Pedro Fernández de la Reguera

Santiago

2013

2

Índice

1. Introducción 4

2. Objetivos 6

2.1 Generales 6

2.2 Específicos 6

3. Análisis del Sector Construcción en Chile 7

3.1 Oferta del Sector Construcción 7

3.2 Demanda del Sector Construcción 9

3.3 Mercado del sector construcción y análisis de competencia 12

4. Modelo Econométrico 13

4.1 Descripción de Variable 13

4.2 Modelo Propuesto 15

5. Metodología de la Investigación y Resultados 16

5.1 Análisis de Regresión 16

5.2 Análisis de Variables Explicativas 18

5.3 Análisis de Multicolinealidad 22

5.4 Análisis de las Observaciones 24

5.5 Análisis de Normalidad de los Residuales 29

5.6 Análisis de Heterocedasticidad 31

5.7 Análisis de Autocorrelación 35

5.8 Análisis de Independencia 36

5.9 Series de Tiempo 37

6. Conclusiones 42

3

Base de Datos

Imacon (Y) Permiso Edificación (X1) Barras de Acero (X2) Sacos de Cemento

(X3)

Empleo Sectorial (X4) Índice Ventas de

Proveedores (X5)

Índice

Contratistas

Generales (X6)

Indicador m2 Toneladas Miles de Sacos N° de Personas

ene.2008 98,270 1.516.084,000 50.839,000 9.592,000 516.918,829 183,290 126,715

feb.2008 99,447 1.775.930,000 50.969,000 9.276,376 515.290,395 174,644 138,299

mar.2008 99,695 1.325.170,000 51.891,000 9.070,889 532.625,052 167,400 136,497

abr.2008 100,324 1.723.024,000 50.543,000 9.803,599 525.211,778 184,128 137,442

may.2008 101,063 1.087.123,000 52.128,000 8.257,000 524.823,665 169,920 155,538

jun.2008 102,797 1.223.223,000 53.166,000 8.442,633 516.421,356 172,496 162,301

jul.2008 102,226 1.352.901,000 55.991,000 9.416,996 528.772,504 173,132 139,211

ago.2008 103,071 1.364.779,000 62.775,000 8.464,282 531.866,692 166,055 162,547

sep.2008 101,752 1.322.418,000 32.663,000 8.361,715 544.005,158 147,567 181,217

oct.2008 98,988 1.112.483,000 23.073,000 10.146,301 538.779,909 158,122 155,943

nov.2008 97,237 821.503,000 23.192,000 9.554,800 537.470,937 148,139 163,943

dic.2008 95,130 1.086.479,000 29.512,000 8.374,908 525.520,465 152,172 181,739

ene.2009 93,528 1.031.708,000 27.243,000 7.950,975 525.185,108 153,914 144,636

feb.2009 92,387 1.126.821,000 29.215,000 7.633,713 508.992,972 144,456 129,403

mar.2009 91,476 1.836.966,000 27.817,000 8.478,215 511.910,000 151,829 160,545

abr.2009 90,429 1.170.506,000 21.609,000 7.517,000 504.010,000 135,091 151,167

may.2009 90,155 1.131.069,000 25.438,000 6.951,881 512.400,000 134,220 140,365

jun.2009 89,831 2.214.278,000 26.317,000 6.772,832 519.200,000 134,819 146,968

jul.2009 90,269 799.408,000 30.181,000 7.469,871 510.570,000 132,709 141,707

ago.2009 91,539 952.467,000 36.795,000 6.870,597 486.050,000 139,116 147,834

sep.2009 91,744 823.032,000 32.162,000 7.246,203 483.490,000 129,465 150,921

oct.2009 92,976 807.750,000 37.427,000 8.201,268 483.850,000 147,155 130,881

nov.2009 93,385 850.116,000 30.052,000 8.353,000 499.660,000 146,184 151,891

dic.2009 93,867 1.088.847,000 30.423,000 7.761,482 502.910,000 146,545 172,765

ene.2010 94,428 1.015.044,000 37.527,000 7.871,544 506.580,000 151,300 134,684

feb.2010 94,085 748.153,000 39.311,000 7.319,177 531.330,000 143,680 112,210

mar.2010 94,860 748.685,000 13.454,000 7.565,299 540.970,000 169,833 128,144

abr.2010 95,932 1.046.133,000 40.162,000 7.901,000 560.080,000 160,187 129,008

may.2010 97,502 873.779,000 54.198,000 7.217,527 560.623,352 155,471 128,520

jun.2010 97,684 776.604,000 36.884,000 6.474,000 575.100,000 141,450 168,210

jul.2010 97,795 1.092.736,000 23.249,000 7.114,798 566.899,414 142,747 140,401

ago.2010 98,215 838.878,000 31.765,000 7.832,858 562.599,792 150,888 166,877

sep.2010 98,534 1.037.475,000 33.988,000 7.241,000 569.959,900 134,530 149,399

oct.2010 99,204 848.204,000 30.631,000 8.025,106 582.150,000 155,828 149,953

nov.2010 99,902 938.856,000 39.686,000 8.109,964 590.854,850 161,306 155,806

dic.2010 100,850 1.454.419,000 43.676,000 8.418,638 602.903,753 162,917 209,099

ene.2011 102,066 1.471.547,000 49.145,000 8.239,294 609.181,711 174,743 115,046

feb.2011 102,715 1.227.558,000 45.933,000 8.127,153 596.911,201 162,413 107,952

mar.2011 103,783 1.575.022,000 48.202,000 9.336,212 592.657,221 180,229 124,062

abr.2011 104,365 1.111.457,000 38.255,000 8.147,882 599.687,145 160,922 116,310

may.2011 104,955 1.809.965,000 43.644,000 8.954,047 610.877,024 167,254 117,943

jun.2011 105,548 1.572.822,000 47.296,000 7.765,506 610.026,285 157,132 100,604

jul.2011 106,402 1.266.843,000 43.376,000 7.659,788 624.837,924 155,520 112,037

ago.2011 106,161 1.156.132,000 42.780,000 8.543,035 614.197,008 158,004 110,655

sep.2011 107,460 1.249.569,000 40.879,000 8.673,506 610.456,460 157,316 132,307

oct.2011 108,887 1.204.109,000 44.390,000 9.014,659 614.602,514 182,243 133,976

nov.2011 111,049 1.559.718,000 46.319,000 10.007,741 613.524,236 189,427 123,774

dic.2011 112,396 1.606.907,000 52.121,000 9.203,365 620.286,501 191,056 146,279

ene.2012 113,839 1.380.268,000 51.773,000 9.494,800 617.913,542 197,285 118,521

feb.2012 114,598 1.335.151,000 45.765,000 9.342,235 618.099,404 187,623 120,624

mar.2012 115,880 1.366.837,000 52.735,000 10.513,365 612.331,731 214,209 126,407

abr.2012 116,856 1.523.685,000 50.304,000 9.341,200 612.930,520 197,614 134,652

may.2012 118,088 1.303.873,000 56.468,000 9.371,224 625.078,721 197,868 144,681

jun.2012 118,890 1.317.316,000 59.851,000 8.234,682 625.306,572 190,529 153,664

jul.2012 119,711 1.438.121,000 54.069,000 8.566,706 619.249,930 186,004 145,308

ago.2012 120,815 1.423.310,000 55.455,000 9.392,188 626.566,545 190,804 169,824

sep.2012 120,980 1.118.897,000 42.710,000 7.979,741 630.187,895 160,340 157,345

oct.2012 120,842 1.498.258,000 64.434,000 10.446,776 640.809,806 204,209 196,221

nov.2012 120,644 1.453.719,000 46.515,000 9.937,435 649.683,374 201,234 198,449dic.2012 121,168 1.276.402,000 45.066,000 8.488,588 649.754,281 192,221 256,100

Año y Mes

4

1. Introducción

El sector de la construcción tiene una importancia muy relevante dentro de la economía

chilena: es un sector que atraviesa transversalmente la economía, pues “produce” la

infraestructura física en casi todos los sectores económicos; en sí mismo tiene una

participación muy relevante dentro del producto y la inversión nacional (ver Tabla 1). De

hecho, estas características del sector de la construcción en Chile son prácticamente

idénticas a las que se reportan en muchos otros países, particularmente los desarrollados

(OECD). El sector de la construcción en Chile está conformado por las actividades de

edificación habitacional, edificación no habitacional y obras de ingeniería pública y

privada para la construcción de infraestructura. Los productos que genera el sector de la

construcción son altamente heterogéneos, debido a la diversidad de las características

físicas y al requerimiento de recursos empleados para su elaboración. En términos más

específicos, el sector de la construcción es aquél que presta servicios de edificación, tanto

de obras nuevas como ampliaciones, de viviendas, oficinas y locales comerciales, etc.,

construcción de infraestructura productiva en general para los otros sectores económicos

como la minería, la industria, el sector eléctrico, etc., construcción de infraestructura de uso

público en general, tales como los edificios de la administración pública, las

municipalidades, etc., y la construcción de caminos, puentes, embalses, etc.

Tabla 1.

2003 2004 2005 2006 2007 2008

Minería 8,4 12,9 15,7 22,3 22,7 17,6

Servicios Financieros y

Empresariales15,0 14,3 14,2 13,3 13,9 15,2

Industria Manufacturera 16,4 15,9 14,9 13,5 13,2 12,8

Servicios Personales 11,6 10,8 10,1 9,3 9,4 9,6

Comercio, Restaurantes y

Hoteles9,7 9,3 9,0 8,2 8,2 8,8

Construcción 6,9 6,3 6,1 6,2 6,5 7,6

Transporte 6,9 6,9 6,3 5,5 4,9 5,0

Propiedad de Vivienda 5,8 5,3 4,9 4,5 4,4 4,7

Administración Pública 4,3 4,1 4,0 3,7 3,8 4,1

Electricidad, Gas y Agua 2,9 2,7 2,9 2,8 2,6 3,4

Agropecuario-Silvícola 3,6 3,3 3,2 2,8 2,7 3,1

Comunicaciones 2,3 2,1 2,0 1,9 2,0 2,2

Pesca 1,2 1,0 1,0 1,0 0,8 0,6

PARTICIPACIÓN DE LA PRODUCCIÓN SECTORIAL EN EL PIB

Fuente: Anuario de Cuentas Nacionales 2008, Banco Central de Chile

5

Para medir la actividad del sector construcción en Chile, se utiliza el indicador IMACON

(Índice Mensual de Actividad de la Construcción). El IMACON es un indicador elaborado

por la Gerencia de Estudios de la Cámara Chilena de la Construcción para medir el pulso o

empuje de la actividad mensual del sector de la Construcción. Para su cálculo se consideran

cinco componentes o subíndices: permisos de edificación, actividad de contratistas

generales, despachos de materiales de construcción (acero y cemento), ventas de

proveedores y empleo sectorial. El conjunto de ellos entrega una visión de un sector de la

economía que comprende la vivienda pública y privada, la infraestructura de uso público

(con financiamiento estatal o privado, como es el caso de las concesiones) y la

infraestructura productiva, de rubros como minería, forestal, energía, comercio y portuario,

entre otros. Este trabajo busca poder estimar este indicador IMACON.

6

2. Objetivos

2.1 General

Construir un modelo econométrico que permita estimar el indicador IMACON para distintas

situaciones o escenarios de la economía chilena que afectan de manera directa las variables

que componen este indicador, que pertenecen al mercado laboral de la construcción, el

mercado de bienes y servicios de la construcción y por último a los aspectos legales que

permiten que este sector pueda desarrollarse.

2.2 Específico

Aplicar técnicas econométricas, utilizando las variables explicativas que componen el

indicador IMACON.

Aplicación de software computacional que permita realizar la investigación. (Excel y

SPSS)

Validar el modelo propuesto, a través de herramientas estadísticas conocidas

Utilizar el modelo para proyectar el indicador IMACON y determinar de esta manera como

se comportaría la actividad de la construcción ante distintos escenarios.

7

3. Análisis del Sector Construcción en Chile

3.1 Oferta del sector construcción

El eje central del sector de la construcción se encuentra obviamente en las empresas

constructoras que otorgan directamente los servicios constructivos. Estas empresas

construyen viviendas privadas y, con subsidio público, oficinas, infraestructura urbana para

el comercio y otros, infraestructura vial como caminos, puentes, etc., infraestructura para la

industria y la minería, etc. En la actualidad, la industria de la construcción está cada vez

más enfocada a que empresas de mayor tamaño subcontraten servicios de empresas

constructoras menores y más especializadas en determinados nichos constructivos. A su

vez, y paralelamente a las empresas que construyen proyectos de viviendas y oficinas, se

encuentran las empresas inmobiliarias, que son las que gestionan los proyectos

inmobiliarios (vivienda, oficina, edificios para el comercio, etc.) construyéndolos

directamente o subcontratando estos servicios a otras empresa constructoras. Paralelamente,

para la elaboración de su producto, las empresas constructoras demandan insumos y

materiales para la construcción desde otros sectores de la economía, principalmente sector

industrial, servicios profesionales especializados, financiamiento, y otros (ver Figura 1).

Figura 1.

8

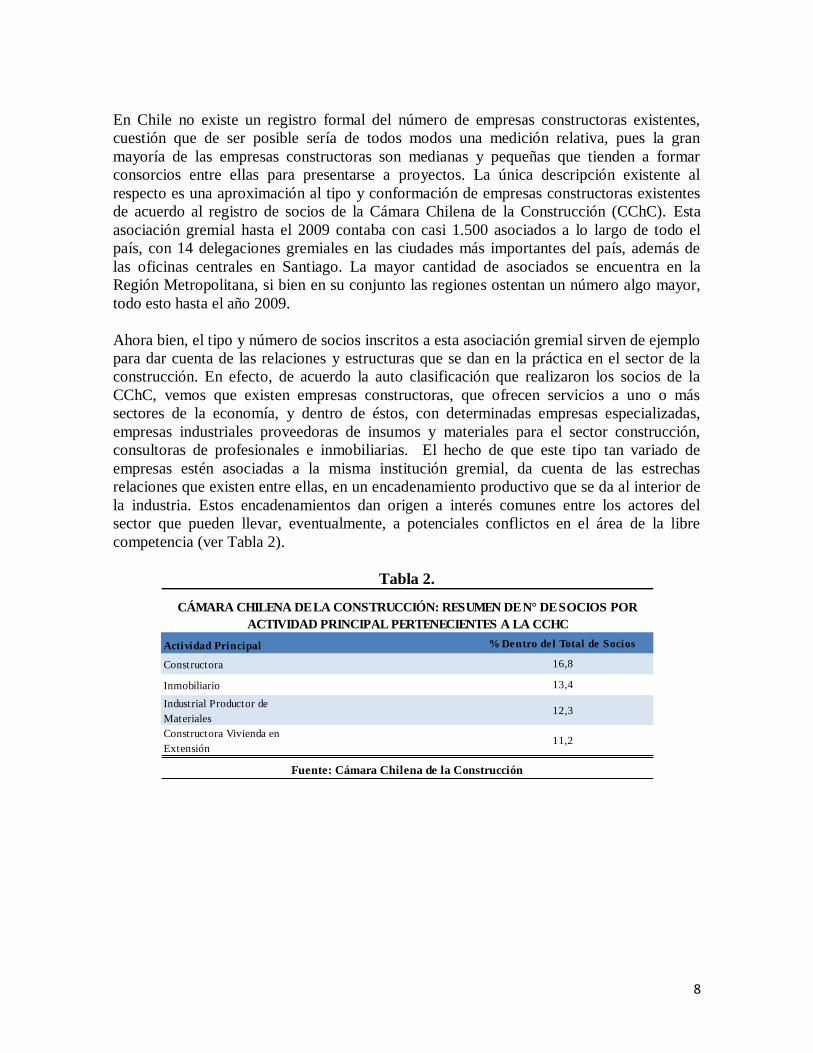

En Chile no existe un registro formal del número de empresas constructoras existentes,

cuestión que de ser posible sería de todos modos una medición relativa, pues la gran

mayoría de las empresas constructoras son medianas y pequeñas que tienden a formar

consorcios entre ellas para presentarse a proyectos. La única descripción existente al

respecto es una aproximación al tipo y conformación de empresas constructoras existentes

de acuerdo al registro de socios de la Cámara Chilena de la Construcción (CChC). Esta

asociación gremial hasta el 2009 contaba con casi 1.500 asociados a lo largo de todo el

país, con 14 delegaciones gremiales en las ciudades más importantes del país, además de

las oficinas centrales en Santiago. La mayor cantidad de asociados se encuentra en la

Región Metropolitana, si bien en su conjunto las regiones ostentan un número algo mayor,

todo esto hasta el año 2009.

Ahora bien, el tipo y número de socios inscritos a esta asociación gremial sirven de ejemplo

para dar cuenta de las relaciones y estructuras que se dan en la práctica en el sector de la

construcción. En efecto, de acuerdo la auto clasificación que realizaron los socios de la

CChC, vemos que existen empresas constructoras, que ofrecen servicios a uno o más

sectores de la economía, y dentro de éstos, con determinadas empresas especializadas,

empresas industriales proveedoras de insumos y materiales para el sector construcción,

consultoras de profesionales e inmobiliarias. El hecho de que este tipo tan variado de

empresas estén asociadas a la misma institución gremial, da cuenta de las estrechas

relaciones que existen entre ellas, en un encadenamiento productivo que se da al interior de

la industria. Estos encadenamientos dan origen a interés comunes entre los actores del

sector que pueden llevar, eventualmente, a potenciales conflictos en el área de la libre

competencia (ver Tabla 2).

Tabla 2.

Actividad Principal

Constructora

Inmobiliario

Industrial Productor de

Materiales

Constructora Vivienda en

Extensión

CÁMARA CHILENA DE LA CONSTRUCCIÓN: RESUMEN DE N° DE SOCIOS POR

ACTIVIDAD PRINCIPAL PERTENECIENTES A LA CCHC

Fuente: Cámara Chilena de la Construcción

% Dentro del Total de Socios

16,8

13,4

12,3

11,2

9

3.2 Demanda del sector construcción

Como ya se mencionó anteriormente, la demanda de servicios constructivos proviene de la

gran mayoría de los sectores económicos, y por ende, ello se traduce en una amplia

heterogeneidad del producto demandado. Por un lado, existe el sector de las “familias” que

demandan viviendas, y el sector de las “empresas” que demandan infraestructura para la

producción de bienes y servicios. Por otro lado, existe la demanda desde el sector público

que requiere la construcción de edificación pública no habitacional para su funcionamiento,

y de infraestructura pública. Todas estas demandas conforman los “clientes” de las

empresas constructoras y definen en gran medida la conformación de la oferta sectorial.

3.2.1 Demanda del sector por parte de los privados

De acuerdo a las cifras de inversión que elabora la CChC, se observa que el sector privado

tiene mucha mayor relevancia como demandante de inversión en construcción en relación a

la demanda proveniente del sector público, en una relación de casi 3:1 (ver Figura 2).

Figura 2.

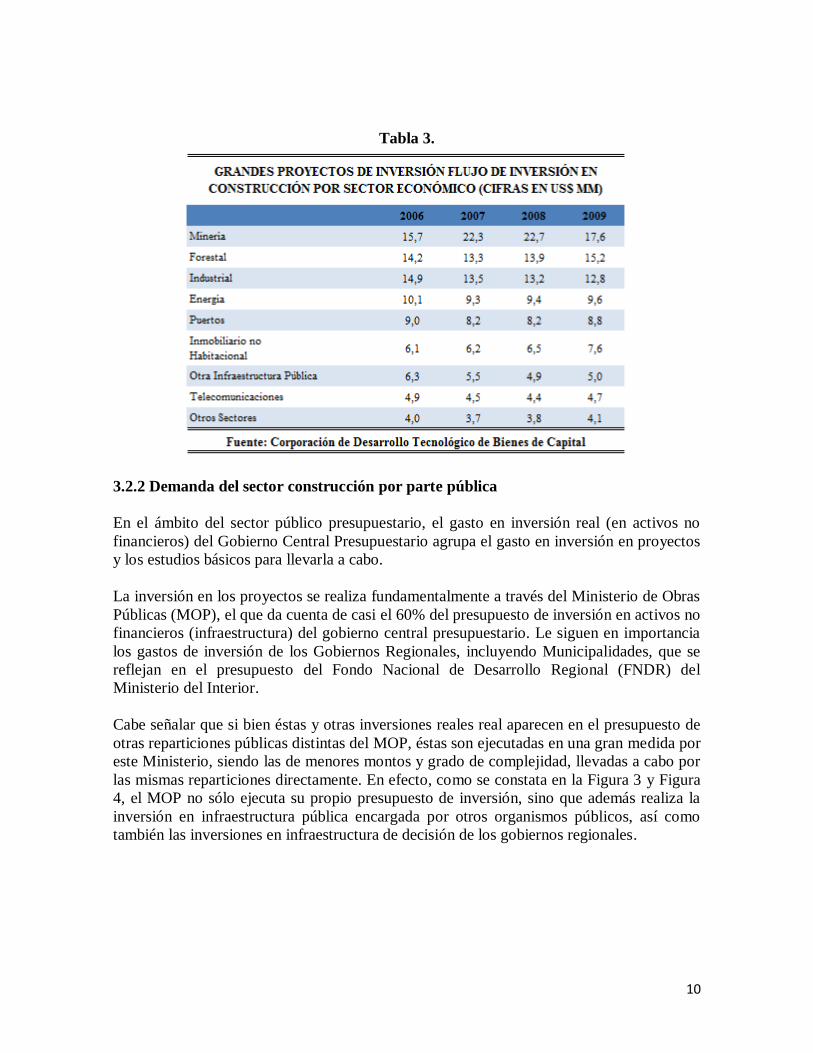

Considerando las cifras globales de inversión en construcción de la CChC, se observa que

la mayor demanda del sector se refiere a la construcción de infraestructura, y dentro de ésta,

la de infraestructura privada. De acuerdo al Catastro de la Corporación de Bienes de Capital

(CBC), los sectores con mayor demanda o gasto en inversión en construcción son la

Minería y el sector de Energía (ver Tabla 3).

DEMANDA SECTORES POR INVERSIÓN EN CONSTRUCCIÓN AÑOS

2006-2008

10

Tabla 3.

3.2.2 Demanda del sector construcción por parte pública

En el ámbito del sector público presupuestario, el gasto en inversión real (en activos no

financieros) del Gobierno Central Presupuestario agrupa el gasto en inversión en proyectos

y los estudios básicos para llevarla a cabo.

La inversión en los proyectos se realiza fundamentalmente a través del Ministerio de Obras

Públicas (MOP), el que da cuenta de casi el 60% del presupuesto de inversión en activos no

financieros (infraestructura) del gobierno central presupuestario. Le siguen en importancia

los gastos de inversión de los Gobiernos Regionales, incluyendo Municipalidades, que se

reflejan en el presupuesto del Fondo Nacional de Desarrollo Regional (FNDR) del

Ministerio del Interior.

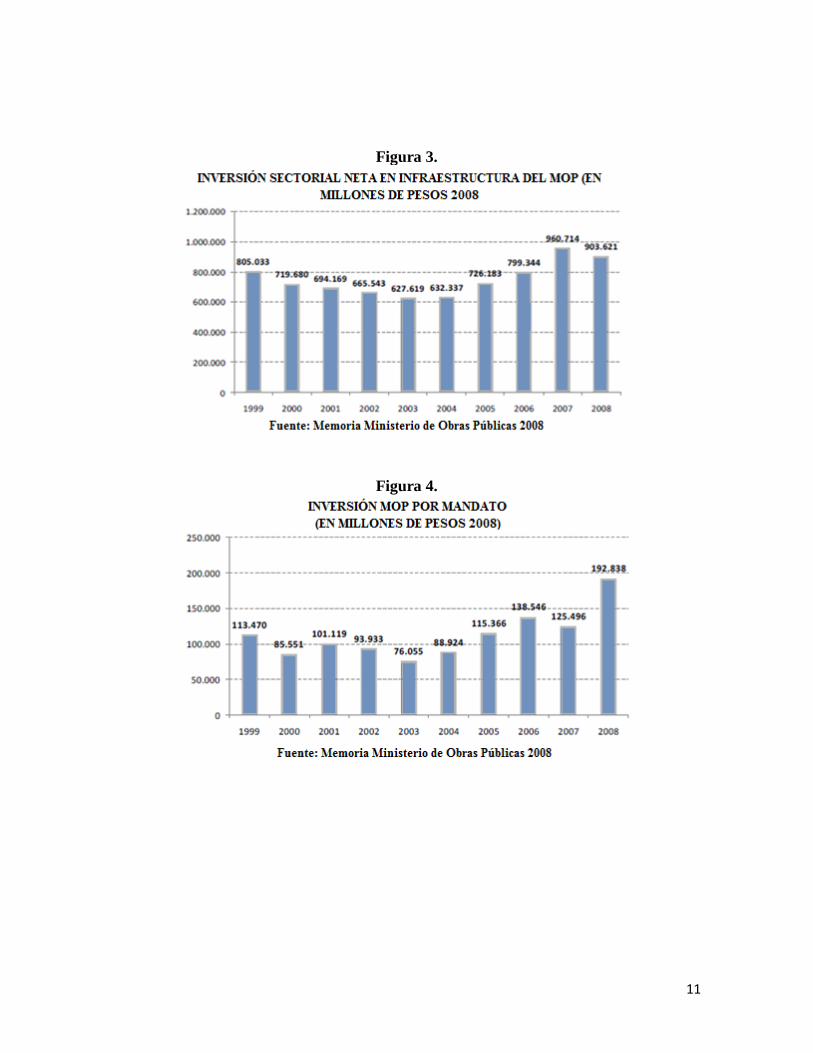

Cabe señalar que si bien éstas y otras inversiones reales real aparecen en el presupuesto de

otras reparticiones públicas distintas del MOP, éstas son ejecutadas en una gran medida por

este Ministerio, siendo las de menores montos y grado de complejidad, llevadas a cabo por

las mismas reparticiones directamente. En efecto, como se constata en la Figura 3 y Figura

4, el MOP no sólo ejecuta su propio presupuesto de inversión, sino que además realiza la

inversión en infraestructura pública encargada por otros organismos públicos, así como

también las inversiones en infraestructura de decisión de los gobiernos regionales.

11

Figura 3.

Figura 4.

12

3.3 Mercado del sector construcción y análisis de competencia

Tal como se mencionó anteriormente, es una realidad que la mayoría de las empresas

constructoras se dedican, en la práctica, a ejercer su actividad de forma exclusiva, o muy

restrictivamente, en segmentos o subsectores específicos de la construcción. La

especialización en nichos constructivos específicos se va dando de manera natural ya sea

por la tecnología requerida, la acumulación de experiencia, el tipo de cliente, etc. Esta

heterogeneidad hace que los niveles de concentración y la naturaleza de la competencia

varíen entre los distintos segmentos o mercados de productos y servicios en la industria de

la construcción.

Por ello, para el análisis de competencia en el sector de la construcción resulta imperativo

establecer correctamente la definición del mercado relevante, que circunscriba

correctamente los efectos de una eventual conducta anticompetitiva de las empresas que

participan en dicho mercado.

El punto central es determinar en qué medida las empresas que forman un mercado o

segmento particular de la industria pueden potencialmente ofrecer productos o servicios

que sean sustitutos. A medida que la definición de este mercado sea más específica, la

competencia estará cada vez más limitada a un número menor de competidores.

Esta heterogeneidad se asocia naturalmente a los distintos tipos de productos que elaboran

las empresas constructoras, donde las obras habitacionales difieren de las obras de

ingenierías. Dentro de las primeras, también es posible establecer una diferencia entre la

producción de inmuebles para el comercio, sector financiero, etc., y la producción de

viviendas. Dentro de estas últimas, en tanto, se puede diferenciar entre las viviendas

privadas, con un mercado donde existe competencia tanto en precios como en calidad (de la

construcción, de ubicación geográfica y entorno, etc.) y la producción de viviendas

sociales, con un mercado donde los precios están más bien fijos y la competencia, marginal,

se da en elementos de calidad (ubicación geográfica y entorno).

Ahora bien, dentro de las obras de ingeniería, es posible también observar una

diferenciación de mercados entre las obras de montaje y las obras civiles. Ciertamente,

estas últimas encierran una amplia variedad de productos diversos asociados a ellas (obras

de puertos, ferrocarriles, carreteras, túneles, embalses, etc.), tanto desde el punto de vista de

la demanda como desde la perspectiva de las formas de producción distintas que involucran

las diversas categorías.

13

4. Modelo Econométrico

4.1 Descripción de las variables

Bajo el análisis del sector construcción en Chile, concluyendo que esta industria es muy

heterogénea y sabiendo que el indicador IMACON no discrimina por tipo de actividad

específica de las constructoras, sino que considera la actividad de la construcción como un

todo, se proponen las siguientes variables explicativas para crear un modelo econométrico

que permita estimar el IMACON (Índice Mensual de Actividad de la Construcción).

Permiso de edificación ( Pe ): corresponde a la superficie total autorizada para edificación

en Chile, ya sea habitacional y no habitacional (industria, comercio, establecimientos

financieros y servicios (ver Figura 5).

Figura 5.

Barras de acero ( Ba ): corresponde a las toneladas de barra de acero totales utilizadas para

el hormigón (hormigón armado), ya sea, para edificación habitacional y no habitacional

(ver Figura 6).

Cemento ( Sc ): corresponde a la cantidad de sacos de cemento utilizados para la

edificación habitacional y no habitacional total en Chile (ver Figura 6).

Figura 6.

14

Empleo sectorial ( Es ): corresponde a la cantidad de personas que se desempeñan en el

sector construcción, la mano de obra. Se componen de personas de distintas especialidades,

desde profesionales a personas con algún oficio. La cantidad de personas ocupadas del

sector construcción están determinadas por el Instituto Nacional de Estadísticas (ver Figura

7).

Figura 7.

Índice de Ventas de Proveedores (Vp ): corresponde a un índice que incorpora la venta de

materiales de construcción por parte de empresas dedicadas a la venta de todo tipo de

insumos para ser utilizados en la construcción, ya sea habitacional y no habitacional (ver

Figura 8)

Figura 8.

Índice de Contratistas Generales ( Cg ): elaborado sobre la base de facturación neta por

obras de construcción ejecutadas por una muestra de 32 empresas constructoras socias de la

Cámara Chilena de la Construcción.

15

4.2 Modelo Propuesto

Se propone crear el siguiente modelo econométrico para estimar el indicador IMACON:

0 1 2 3 4 5 6Vp CgIMACON Pe Ba Sc Es

Donde:

IMACON Índice Mensual de Actividad de la Construcción, Variable Explicada.

0 Intercepto con el eje del IMACON

i Parámetros asociados a las variables explicativas

Pe Cantidad de Permisos de Edificación en Metros Cuadrados

Ba Cantidad de Barras de Acero en Toneladas

Sc Cantidad de Sacos de Cemento en Miles

Es Empleo Sectorial en Cantidad de Personas

Vp Índice de Ventas de Proveedores

Cg Índice de Contratistas Generales

16

5. Metodología de la Investigación y Resultados

Para realizar una estimación adecuada del IMACON, considerando las variables antes

mencionadas, se procedió a utilizar diversas técnicas econométricas, utilizando software

SPSS y Excel.

5.1 Análisis de Regresión

El Análisis de Regresión se ha realizado por medio del método de Mínimos Cuadrados

Ordinarios para estimar los parámetros o coeficientes del modelo (ver Tabla 4), de manera,

que la 2

i sea como el nombre del método lo indica, el más mínimo posible.

Tabla 4.

Por lo tanto, el modelo propuesto quedaría de la siguiente forma, para estimar el indicador

IMACON:

3,285 0,00000164 0,000151 0,000570 0,000110 0,131 0,0457Vp CgIMACON Pe Ba Sc Es

Intercepto 3,285

Permiso

Edificación-0,00000164

Barras de Acero 0,000151

Sacos de

Cemento0,00057

Empleo

Sectorial0,00011

Ventas

Proveedores0,131

Contratistas

Generales0,0457

Variable Bi

COEFICIENTES Bi

17

Ahora, para verificar el nivel de significancia del modelo estimado, se realizó una ANOVA

utilizando el siguiente criterio:

Hipótesis:

0

1

0

0

( ; 1;1 )

5%

i

i

H

H

E F p n p

Resultados ANOVA:

Tabla 5.

La tabla 5, muestra los resultados de la ANOVA del modelo ejecutado en SPSS. Luego

utilizando un (6,53,95) 2,27539F para dócimar y como E F (79,152 2,27539 ) se

puede concluir con un nivel de confianza del 95% que existe evidencia suficiente para

rechazar 0H , o sea, el modelo es significativo. A continuación se presentan también en la

tabla 6, el coeficiente de correlación del modelo, el coeficiente de determinación normal y

coeficiente de determinación ajustado.

Tabla 6.

La tabla 6 nos muestra que las variables tienen una fuerza de asociación lineal de un 94,8%

y que la variación total del IMACON se debe en un 89,96% a las variables del modelo y en

10,04% restante es aleatorio.

18

5.2 Análisis de Variables Explicativas

Para comprobar si todas las variables predictoras o explicativas realmente aportan de forma

significativa al modelo, se realizó el ajuste del modelo a través del método paso a paso y

método de todas las regresiones en software SPSS, tabla 7 y 8, tabla 9 respectivamente,

bajo el siguiente criterio:

Hipótesis:

0 :H Contribución de la variable iX nula

1 :H Contribución de la variable iX significativa

( ; 1;1 )

5%

E F p n p

Tabla 7.

Tabla 8.

19

Tabla 9.

MODELO G.L. SCR SCE CME R2

R2ajus P

Pe 58 658,31 4.676,69 80,63 0,12 0,11 1

Ba 58 2.442,22 2.892,78 49,88 0,46 0,45 1

Sc 58 1.874,17 3.460,83 59,67 0,35 0,34 1

Es 58 4.015,73 1.319,27 22,75 0,75 0,75 1

Vp 58 3.682,07 1.652,93 28,50 0,69 0,68 1

Cg 58 172,40 5.162,60 89,01 0,03 0,02 1

Pe,Ba 57 2.470,86 2.864,14 50,25 0,46 0,44 2

Pe,Sc 57 1.924,21 3.410,79 59,84 0,36 0,34 2

Pe,Es 57 4.066,01 1.268,99 22,26 0,76 0,75 2

Pe,Vp 57 3.691,03 1.643,97 28,84 0,69 0,68 2

Pe,Cg 57 848,92 4.486,08 78,70 0,16 0,13 2

Ba,Sc 57 2.888,99 2.446,01 42,91 0,54 0,53 2

Ba,Es 57 4.454,55 880,45 15,45 0,83 0,83 2

Ba,Vp 57 3.743,04 1.591,96 27,93 0,70 0,69 2

Ba,Cg 57 2.663,40 2.671,60 46,87 0,50 0,48 2

Sc,Es 57 4.409,32 925,68 16,24 0,83 0,82 2

Sc,Vp 57 3.754,81 1.580,19 27,72 0,70 0,69 2

Sc,Cg 57 1.978,63 3.356,37 58,88 0,37 0,35 2

Es,Vp 57 4.643,80 691,20 12,13 0,87 0,87 2

Es,Cg 57 4.111,98 1.223,02 21,46 0,77 0,76 2

Vp,Cg 57 3.758,62 1.576,38 27,66 0,70 0,69 2

Pe,Ba,Sc 56 2.889,97 2.445,03 43,66 0,54 0,52 3

Pe,Ba,Es 56 4.454,58 880,42 15,72 0,83 0,83 3

Pe,Ba,Vp 56 3.759,76 1.575,24 28,13 0,70 0,69 3

Pe,Ba,Cg 56 2.694,09 2.640,91 47,16 0,50 0,48 3

Ba,Sc,Es 56 4.614,63 720,37 12,86 0,86 0,86 3

Ba,Sc,Vp 56 3.796,11 1.538,89 27,48 0,71 0,70 3

Ba,Sc,Cg 56 3.053,76 2.281,24 40,74 0,57 0,55 3

Sc,Es,Vp 56 4.644,08 690,92 12,34 0,87 0,86 3

Sc,Es,Cg 56 4.486,89 848,11 15,14 0,84 0,83 3

Es,Vp,Cg 56 4.717,03 617,97 11,04 0,88 22,00 3

Pe,Ba,Sc,Es 55 4.627,12 707,88 12,87 0,87 0,86 4

Pe,Ba,Sc,Vp 55 3.804,61 1.530,39 27,83 0,71 0,69 4

Pe,Ba,Sc,Cg 55 3.053,93 2.281,07 41,47 0,57 0,54 4

Ba,Sc,Es,Vp 55 4.696,83 638,17 11,60 0,88 0,87 4

Ba,Sc,Es,Cg 55 4.719,93 615,07 11,18 0,88 0,88 4

Sc,Es,Vp,Cg 55 4.717,16 617,84 11,23 0,88 0,88 4

Pe,Ba,Sc,Es,Vp 54 4.711,79 623,21 11,54 0,88 0,87 5

Pe,Ba,Sc,Es,Cg 54 4.729,18 605,82 11,22 0,89 0,88 5

Ba,Sc,Es,Vp,Cg 54 4.787,97 547,04 10,13 0,90 0,89 5

Pe,Ba,Sc,Es,Vp,Cg 53 4.799,39 535,61 10,11 0,90 0,89 5

MÉTODO DE TODAS LAS REGRESIONES

20

De acuerdo al método paso a paso ejecutado en SPSS, el software ofrece cuatro posibles

modelos a utilizar, por lo tanto, para definir cuál de los modelos es el más apropiado

ejecutamos el método de todas las regresiones utilizando los siguientes criterios:

SCR de mayor valor

SCE y CME de menor valor

Mayor 2R ajustado

Por lo tanto, de acuerdo a los criterios mencionados anteriormente y visualizando la tabla 9,

podemos definir que las variables explicativas a utilizar son Es, Vp y Cg.

Luego, realizando un nuevo análisis de regresión, utilizando las variables explicativas

arrojadas por los métodos mencionados anteriormente para obtener los nuevos parámetros,

se obtuvo lo siguiente:

Tabla 10.

Por lo tanto, el modelo ajustado quedaría de la siguiente manera:

1,896 0,000108 0,204 0,0414Vp CgIMACON Es

El ANOVA obtenido del modelo ajustado se aprecia en la siguiente tabla:

Tabla 11.

21

Ahora, para verificar el nivel de significancia del modelo estimado, se realizó una ANOVA

al modelo ajustado utilizando el siguiente criterio:

Hipótesis:

0

1

0

0

( ; 1;1 )

5%

i

i

H

H

E F p n p

La tabla 11, muestra los resultados de la ANOVA del modelo ajustado ejecutado en SPSS.

Luego utilizando un (3,56,95) 2,76943F para dócimar y como E F (

142,48 2,76943 ) se puede concluir con un nivel de confianza del 95% que existe

evidencia suficiente para rechazar 0H , o sea, el modelo es significativo.

A continuación se presentan también en la tabla 12, el coeficiente de correlación del

modelo ajustado, el coeficiente de determinación normal del modelo ajustado y coeficiente

de determinación ajustado.

Tabla 12.

La tabla 12 nos muestra que las variables tienen una fuerza de asociación lineal de un

94,0% y que la variación total del IMACON se debe en un 88,00% a las variables del

modelo y en 12,00% restante es aleatorio.

22

5.3 Análisis de Multicolinealidad

Se realiza este análisis para determinar cuan asociadas están entre sí las variables

explicativas. Para analizar la colinealidad se usarán los siguientes criterios:

2 0,70hR

1,96VIF

0,51TOL

Donde:

El coeficiente de correlación corresponde al coeficiente de correlación 2

hR entre las

variables predictoras.

21 hTOL R

1

VIFTOL

Si el análisis de colinealidad presenta alguno de estos criterios, las variables se encuentran

en presencia de colinealidad.

A continuación se presentan los resultados de colinealidad ejecutados en SPSS:

Tabla 13.

La tabla 13 muestra los resultados obtenidos en SPSS para determinar la existencia de

colinealidad entre las variables explicativas, en donde se aprecia que para cada variable

explicativa según los criterios establecidos anteriormente, no se cumple ningún criterio, por

ende, el modelo no se encuentra afectado por colinealidad.

23

5.4 Análisis de las Observaciones

Para verificar que las variables explicativas no presentan observaciones con residuales

demasiado grandes (atípicas) u observaciones que puedan afectar significativamente uno o

más de los parámetros j (influyentes), se ha realizado un análisis para detectar las

observaciones atípicas, influyentes o ambas, atípicas e influyentes.

Para determinar si existen observaciones atípicas se han encontrado los residuales

estandarizados a través del software SPSS y cada uno de estos residuales se evaluó de

acuerdo a un intervalo de confianza, definiendo si estaba contenido o no dentro de este

intervalo, es decir, la observación será atípica si el residual estandarizado está fuera del

intervalo de confianza. El intervalo de confianza al 95% se ha definido de la siguiente

forma:

1;1 /2 1;1 /22

60 3 1;1 0,05/2 60 3 1;1 0,05/22

56;0,975 56;0,9752

2

(1 )

(1 )

(1 )

2,00324 2,00324(1 )

kn p n p

k kk

k

k kk

k

k kk

k

k kk

t tS m

t tS m

t tS m

S m

En la tabla 14, se muestra los residuales estandarizados y cuáles de estos se encuentran

fuera del intervalo de confianza establecido anteriormente, siendo así, observaciones

atípicas.

Tabla 14.

100,46665 1 -2,19653 -0,67870 NO

99,00857 2 0,43888 0,13561 NO

99,33549 3 0,35932 0,11103 NO

101,97960 4 -1,65544 -0,51151 NO

99,79245 5 1,27097 0,39271 NO

99,68727 6 3,10972 0,96087 NO

100,19841 7 2,02732 0,62642 NO

100,05809 8 3,01283 0,93093 NO

98,37943 9 3,37239 1,04203 NO

98,91712 10 0,07070 0,02185 NO

97,07299 11 0,16389 0,05064 NO

97,33724 12 -2,20736 -0,68205 NO

96,11931 13 -2,59124 -0,80066 NO

91,80811 14 0,57848 0,17874 NO

94,91559 15 -3,43927 -1,06269 NO

Pronóstico

IMACO NMes Residual

Residual

Estandarizado

O bservación

Atípica

OBSERVACIONES ATÍPICAS

24

Las observaciones 36, 55 y 57 están fuera del intervalo de confianza, por ende se

consideran atípicas, sin embargo, no serán excluidas. Además de esto, las observaciones

atípicas no exceden el 5% de la muestra, por lo tanto, es muy posible que los residuales

tengan una distribución normal.

90,26178 16 0,16714 0,05164 NO

90,54577 17 -0,39069 -0,12072 NO

91,67777 18 -1,84648 -0,57054 NO

90,09528 19 0,17418 0,05382 NO

88,99872 20 2,54026 0,78491 NO

86,88308 21 4,86095 1,50198 NO

89,69612 22 3,27968 1,01338 NO

92,08049 23 1,30413 0,40296 NO

93,37041 24 0,49644 0,15339 NO

93,15990 25 1,26792 0,39177 NO

93,35739 26 0,72775 0,22487 NO

100,38906 27 -5,52899 -1,70839 NO

100,52951 28 -4,59710 -1,42045 NO

99,60741 29 -2,10494 -0,65040 NO

99,96227 30 -2,27828 -0,70396 NO

98,18684 31 -0,39183 -0,12107 NO

100,47603 32 -2,26129 -0,69871 NO

97,21693 33 1,31736 0,40705 NO

102,89907 34 -3,69494 -1,14169 NO

105,20018 35 -5,29775 -1,63694 NO

109,03979 36 -8,18936 -2,53041 SI

108,23470 37 -6,16907 -1,90617 NO

104,10013 38 -1,38525 -0,42803 NO

107,93581 39 -4,15239 -1,28304 NO

104,44300 40 -0,07783 -0,02405 NO

107,01244 41 -2,05773 -0,63581 NO

104,14040 42 1,40802 0,43506 NO

105,88958 43 0,51253 0,15837 NO

105,18588 44 0,97496 0,30125 NO

105,53715 45 1,92259 0,59406 NO

111,13343 46 -2,24595 -0,69397 NO

112,05780 47 -1,00916 -0,31182 NO

114,05394 48 -1,65814 -0,51235 NO

113,91644 49 -0,07766 -0,02400 NO

112,05543 50 2,54292 0,78573 NO

117,08629 51 -1,20634 -0,37274 NO

114,11172 52 2,74421 0,84793 NO

115,89440 53 2,19369 0,67782 NO

114,79591 54 4,09375 1,26492 NO

112,87220 55 6,83908 2,11319 SI

115,65766 56 5,15686 1,59341 NO

109,32694 57 11,65265 3,60053 SI

121,02411 58 -0,18170 -0,05614 NO

121,47137 59 -0,82691 -0,25551 NO

122,02989 60 -0,86195 -0,26633 NO

25

En cuanto a las observaciones influyentes, se han utilizado dos métodos para detectarlas,

Distancia de Cook y Apalancamiento. Para la Distancia de Cook se han utilizado los

residuales estudentizados y el siguiente estadígrafo:

2

2

2

2

( 1; 1;1 )( 1)(1 )

(3 1;60 3 1;1 0,5)( 1)(1 )

(4;56;0,95)( 1)(1 )

2,5365( 1)(1 )

h hhh

hh

h hhh

hh

h hhh

hh

h hhh

hh

r mD F p n p

p m

r mD F

p m

r mD F

p m

r mD

p m

Luego, si 2,5365hD la observación se declara influyente. Los resultados de muestran en

la tabla 15:

Tabla 15.

100,46665 1 -1,62208 0,11536 0,0781353 NO

99,00857 2 -1,66276 0,07646 0,0538796 NO

99,33549 3 -1,60179 0,03670 0,0237586 NO

101,97960 4 -1,46725 0,09624 0,0530730 NO

99,79245 5 -1,52438 0,05016 0,0295114 NO

99,68727 6 -1,54999 0,07243 0,0443075 NO

100,19841 7 -1,44181 0,05225 0,0275131 NO

100,05809 8 -1,42903 0,03984 0,0205424 NO

98,37943 9 -1,38791 0,06026 0,0294619 NO

98,91712 10 -1,18611 0,02477 0,0087669 NO

97,07299 11 -1,13211 0,03641 0,0117750 NO

97,33724 12 -0,98421 0,06071 0,0149297 NO

96,11931 13 -0,91235 0,02839 0,0059510 NO

91,80811 14 -0,97564 0,04537 0,0109199 NO

94,91559 15 -0,76569 0,04360 0,0064603 NO

90,26178 16 -0,84362 0,05514 0,0099477 NO

90,54577 17 -0,76384 0,05302 0,0078371 NO

91,67777 18 -0,65007 0,05135 0,0054955 NO

90,09528 19 -0,67073 0,05645 0,0064395 NO

88,99872 20 -0,71068 0,06230 0,0079903 NO

Pronóstico

IMACO NMes

Residual

Estudentizado

Distancia de

CookInfluyenteMii

DISTANCIA DE COOK

26

Por lo tanto, a través del Método de Cook se ha podido determinar que ninguna de las

observaciones es influyente, y por ende, ninguna afecta los coeficientes j .

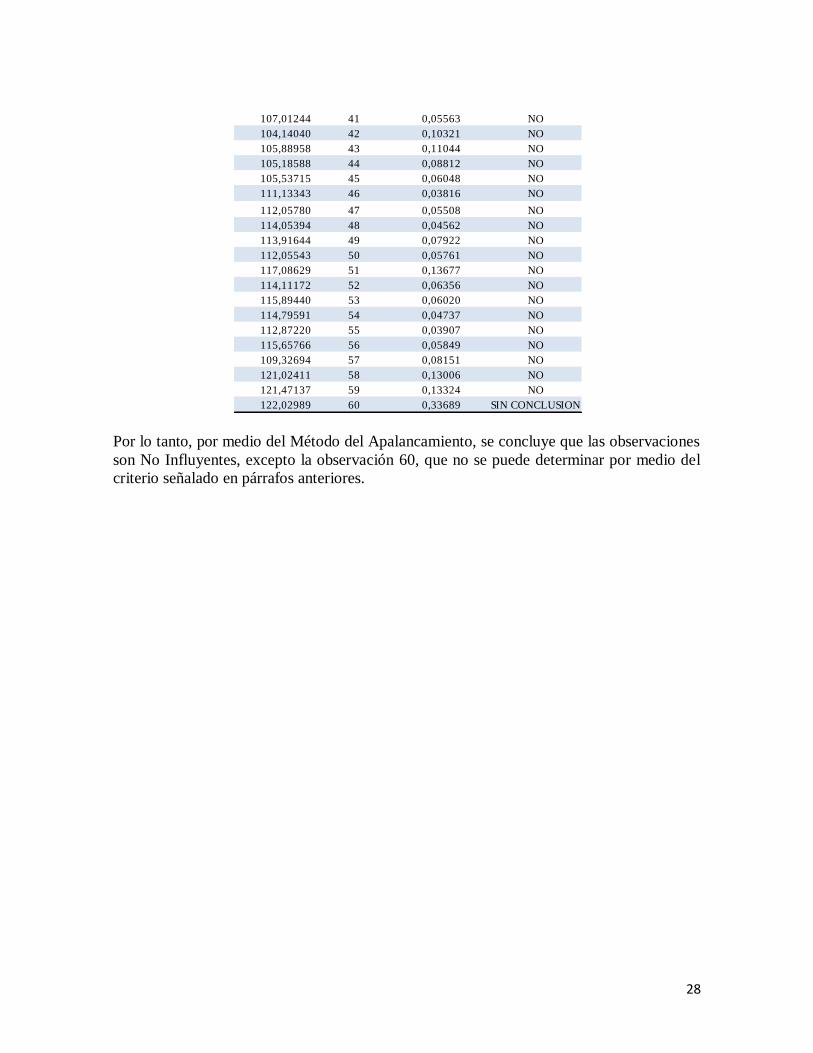

Ahora, a través del Método del Apalancamiento se ha tenido que determinar la observación

i-ésima de la diagonal de la matriz de proyección M (Excel de trabajo), que representa la

distancia entre iX y el centroide X . Luego, utilizamos el siguiente criterio para declarar si

la observación es influyente o no y en la tabla 16 se muestran los resultados:

0,5iim Influyente

0,2iim No Influyente

86,88308 21 -0,75612 0,07564 0,0110195 NO

89,69612 22 -0,62637 0,06968 0,0069554 NO

92,08049 23 -0,48535 0,04885 0,0029124 NO

93,37041 24 -0,39498 0,06393 0,0025338 NO

93,15990 25 -0,36828 0,04426 0,0015174 NO

93,35739 26 -0,28876 0,05703 0,0012061 NO

100,38906 27 0,01786 0,03896 0,0000031 NO

100,52951 28 0,03882 0,02369 0,0000090 NO

99,60741 29 -0,00305 0,02713 0,0000001 NO

99,96227 30 0,06182 0,07614 0,0000742 NO

98,18684 31 0,04442 0,05023 0,0000251 NO

100,47603 32 0,17707 0,03949 0,0003126 NO

97,21693 33 0,09215 0,08395 0,0001820 NO

102,89907 34 0,35265 0,03093 0,0009691 NO

105,20018 35 0,48125 0,03036 0,0017712 NO

109,03979 36 0,68117 0,12953 0,0155285 NO

108,23470 37 0,6404 0,05320 0,0055279 NO

104,10013 38 0,48866 0,06442 0,0039084 NO

107,93581 39 0,66494 0,03863 0,0043119 NO

104,44300 40 0,55145 0,05603 0,0043205 NO

107,01244 41 0,69016 0,05563 0,0067179 NO

104,14040 42 0,60892 0,10321 0,0098207 NO

105,88958 43 0,70134 0,11044 0,0139666 NO

105,18588 44 0,74113 0,08812 0,0123734 NO

105,53715 45 0,76299 0,06048 0,0089376 NO

111,13343 46 0,98794 0,03816 0,0094003 NO

112,05780 47 0,9933 0,05508 0,0137762 NO

114,05394 48 1,07839 0,04562 0,0134148 NO

113,91644 49 1,07095 0,07922 0,0231726 NO

112,05543 50 1,03015 0,05761 0,0155074 NO

117,08629 51 1,23266 0,13677 0,0537927 NO

114,11172 52 1,1392 0,06356 0,0209534 NO

115,89440 53 1,21651 0,06020 0,0226123 NO

114,79591 54 1,21081 0,04737 0,0175713 NO

112,87220 55 1,18946 0,03907 0,0139559 NO

115,65766 56 1,29592 0,05849 0,0249202 NO

109,32694 57 1,21102 0,08151 0,0305076 NO

121,02411 58 1,59461 0,13006 0,0854540 NO

121,47137 59 1,67884 0,13324 0,0971163 NO

122,02989 60 1,73807 0,33689 0,2778227 NO

27

Tabla 16.

100,46665 1 0,11536 NO

99,00857 2 0,07646 NO

99,33549 3 0,03670 NO

101,97960 4 0,09624 NO

99,79245 5 0,05016 NO

99,68727 6 0,07243 NO

100,19841 7 0,05225 NO

100,05809 8 0,03984 NO

98,37943 9 0,06026 NO

98,91712 10 0,02477 NO

97,07299 11 0,03641 NO

97,33724 12 0,06071 NO

96,11931 13 0,02839 NO

91,80811 14 0,04537 NO

94,91559 15 0,04360 NO

90,26178 16 0,05514 NO

90,54577 17 0,05302 NO

91,67777 18 0,05135 NO

90,09528 19 0,05645 NO

88,99872 20 0,06230 NO

86,88308 21 0,07564 NO

89,69612 22 0,06968 NO

92,08049 23 0,04885 NO

93,37041 24 0,06393 NO

93,15990 25 0,04426 NO

93,35739 26 0,05703 NO

100,38906 27 0,03896 NO

100,52951 28 0,02369 NO

99,60741 29 0,02713 NO

99,96227 30 0,07614 NO

98,18684 31 0,05023 NO

100,47603 32 0,03949 NO

97,21693 33 0,08395 NO

102,89907 34 0,03093 NO

105,20018 35 0,03036 NO

109,03979 36 0,12953 NO

108,23470 37 0,05320 NO

104,10013 38 0,06442 NO

107,93581 39 0,03863 NO

104,44300 40 0,05603 NO

Pronóstico

IMACO NMes

Mii

ApalancamientoInfluyente

APALANCAMIENTO

28

Por lo tanto, por medio del Método del Apalancamiento, se concluye que las observaciones

son No Influyentes, excepto la observación 60, que no se puede determinar por medio del

criterio señalado en párrafos anteriores.

107,01244 41 0,05563 NO

104,14040 42 0,10321 NO

105,88958 43 0,11044 NO

105,18588 44 0,08812 NO

105,53715 45 0,06048 NO

111,13343 46 0,03816 NO

112,05780 47 0,05508 NO

114,05394 48 0,04562 NO

113,91644 49 0,07922 NO

112,05543 50 0,05761 NO

117,08629 51 0,13677 NO

114,11172 52 0,06356 NO

115,89440 53 0,06020 NO

114,79591 54 0,04737 NO

112,87220 55 0,03907 NO

115,65766 56 0,05849 NO

109,32694 57 0,08151 NO

121,02411 58 0,13006 NO

121,47137 59 0,13324 NO

122,02989 60 0,33689 SIN CONCLUSION

29

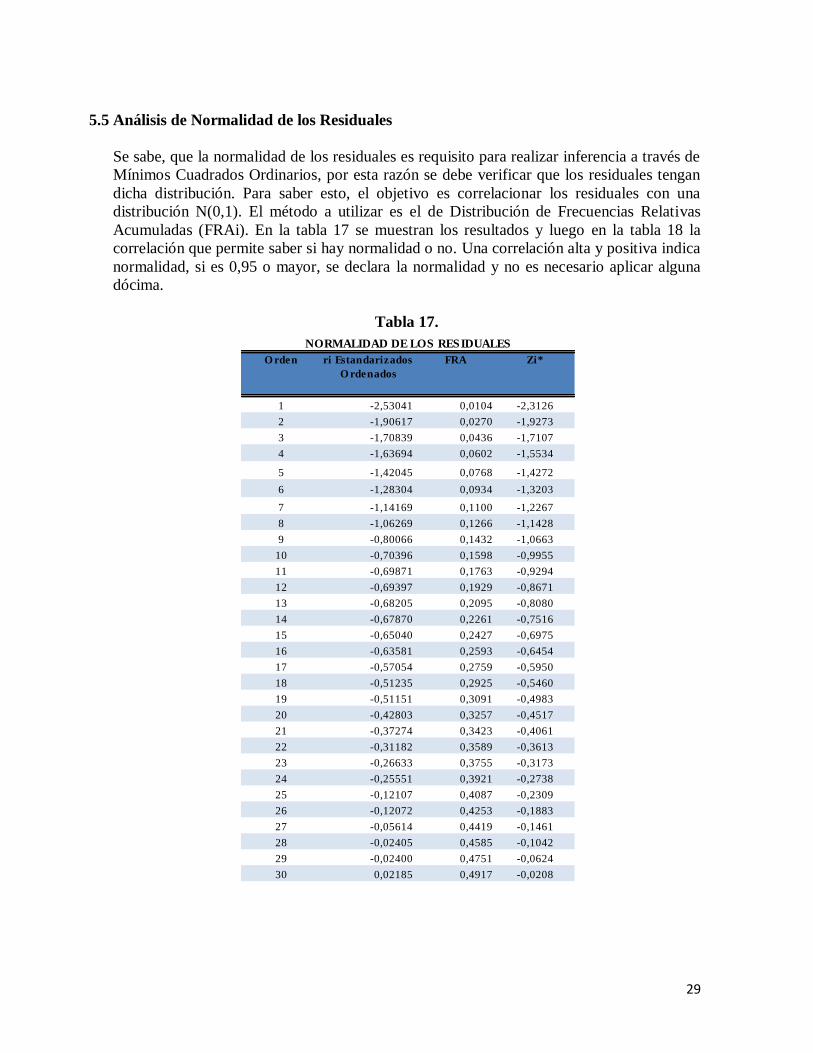

5.5 Análisis de Normalidad de los Residuales

Se sabe, que la normalidad de los residuales es requisito para realizar inferencia a través de

Mínimos Cuadrados Ordinarios, por esta razón se debe verificar que los residuales tengan

dicha distribución. Para saber esto, el objetivo es correlacionar los residuales con una

distribución N(0,1). El método a utilizar es el de Distribución de Frecuencias Relativas

Acumuladas (FRAi). En la tabla 17 se muestran los resultados y luego en la tabla 18 la

correlación que permite saber si hay normalidad o no. Una correlación alta y positiva indica

normalidad, si es 0,95 o mayor, se declara la normalidad y no es necesario aplicar alguna

dócima.

Tabla 17.

O rden ri Estandarizados

O rdenados

FRA Zi*

1 -2,53041 0,0104 -2,3126

2 -1,90617 0,0270 -1,9273

3 -1,70839 0,0436 -1,7107

4 -1,63694 0,0602 -1,5534

5 -1,42045 0,0768 -1,4272

6 -1,28304 0,0934 -1,3203

7 -1,14169 0,1100 -1,2267

8 -1,06269 0,1266 -1,1428

9 -0,80066 0,1432 -1,0663

10 -0,70396 0,1598 -0,9955

11 -0,69871 0,1763 -0,9294

12 -0,69397 0,1929 -0,8671

13 -0,68205 0,2095 -0,8080

14 -0,67870 0,2261 -0,7516

15 -0,65040 0,2427 -0,6975

16 -0,63581 0,2593 -0,6454

17 -0,57054 0,2759 -0,5950

18 -0,51235 0,2925 -0,5460

19 -0,51151 0,3091 -0,4983

20 -0,42803 0,3257 -0,4517

21 -0,37274 0,3423 -0,4061

22 -0,31182 0,3589 -0,3613

23 -0,26633 0,3755 -0,3173

24 -0,25551 0,3921 -0,2738

25 -0,12107 0,4087 -0,2309

26 -0,12072 0,4253 -0,1883

27 -0,05614 0,4419 -0,1461

28 -0,02405 0,4585 -0,1042

29 -0,02400 0,4751 -0,0624

30 0,02185 0,4917 -0,0208

NORMALIDAD DE LOS RESIDUALES

30

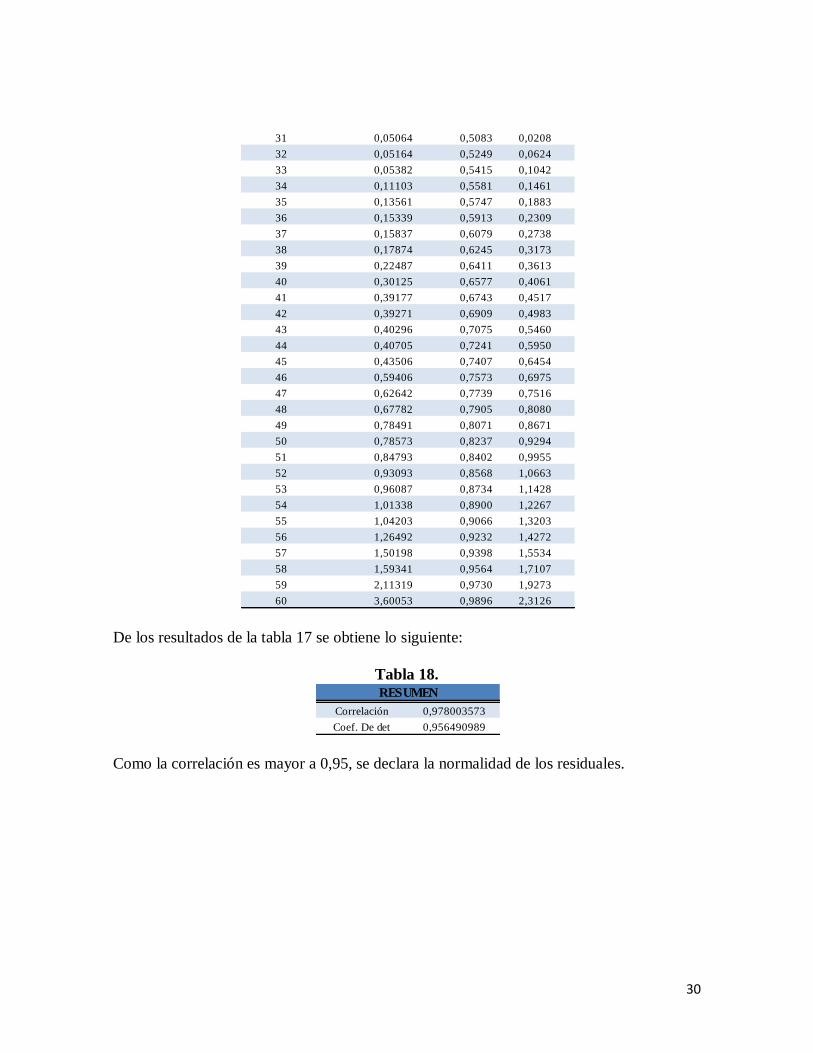

De los resultados de la tabla 17 se obtiene lo siguiente:

Tabla 18.

Como la correlación es mayor a 0,95, se declara la normalidad de los residuales.

31 0,05064 0,5083 0,0208

32 0,05164 0,5249 0,0624

33 0,05382 0,5415 0,1042

34 0,11103 0,5581 0,1461

35 0,13561 0,5747 0,1883

36 0,15339 0,5913 0,2309

37 0,15837 0,6079 0,2738

38 0,17874 0,6245 0,3173

39 0,22487 0,6411 0,3613

40 0,30125 0,6577 0,4061

41 0,39177 0,6743 0,4517

42 0,39271 0,6909 0,4983

43 0,40296 0,7075 0,5460

44 0,40705 0,7241 0,5950

45 0,43506 0,7407 0,6454

46 0,59406 0,7573 0,6975

47 0,62642 0,7739 0,7516

48 0,67782 0,7905 0,8080

49 0,78491 0,8071 0,8671

50 0,78573 0,8237 0,9294

51 0,84793 0,8402 0,9955

52 0,93093 0,8568 1,0663

53 0,96087 0,8734 1,1428

54 1,01338 0,8900 1,2267

55 1,04203 0,9066 1,3203

56 1,26492 0,9232 1,4272

57 1,50198 0,9398 1,5534

58 1,59341 0,9564 1,7107

59 2,11319 0,9730 1,9273

60 3,60053 0,9896 2,3126

Correlación 0,978003573

Coef. De det 0,956490989

RESUMEN

31

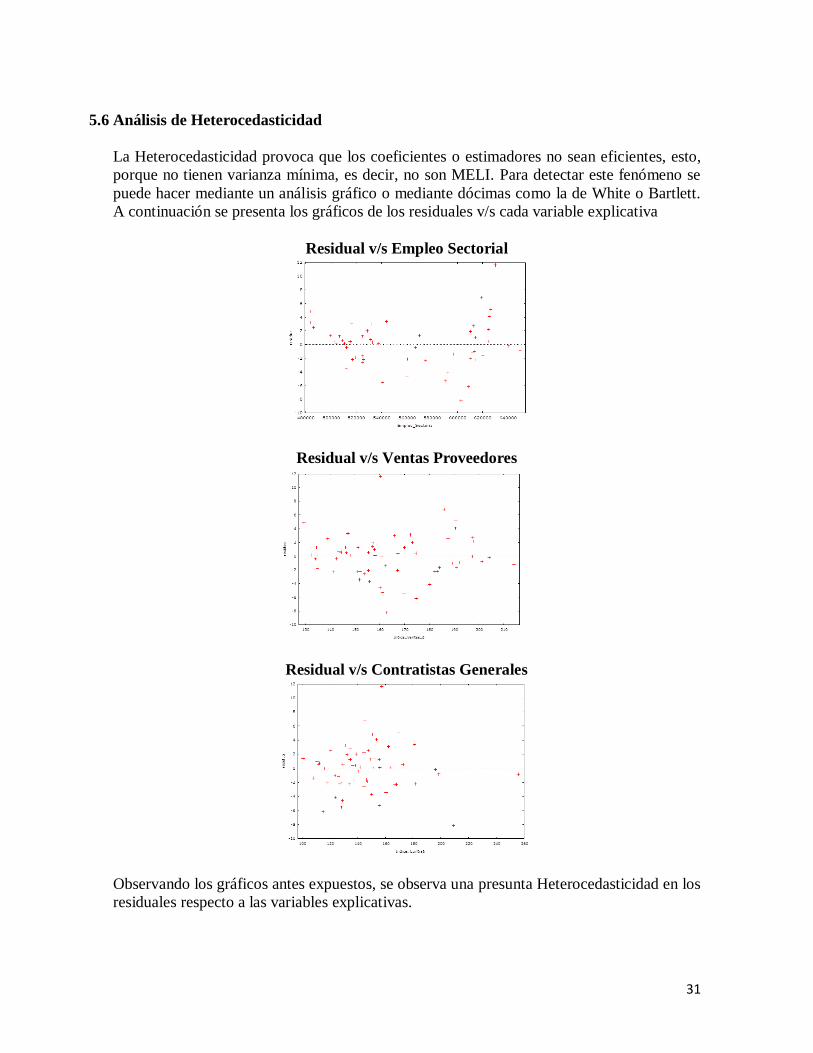

5.6 Análisis de Heterocedasticidad

La Heterocedasticidad provoca que los coeficientes o estimadores no sean eficientes, esto,

porque no tienen varianza mínima, es decir, no son MELI. Para detectar este fenómeno se

puede hacer mediante un análisis gráfico o mediante dócimas como la de White o Bartlett.

A continuación se presenta los gráficos de los residuales v/s cada variable explicativa

Residual v/s Empleo Sectorial

Residual v/s Ventas Proveedores

Residual v/s Contratistas Generales

Observando los gráficos antes expuestos, se observa una presunta Heterocedasticidad en los

residuales respecto a las variables explicativas.

32

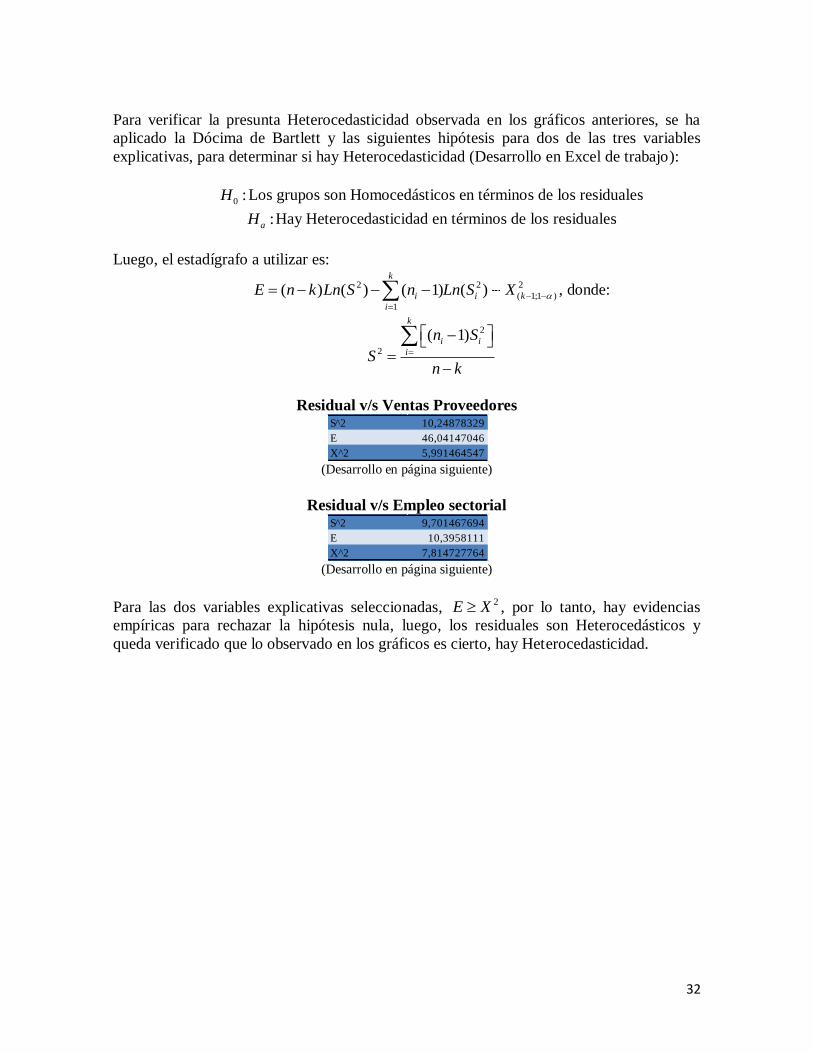

Para verificar la presunta Heterocedasticidad observada en los gráficos anteriores, se ha

aplicado la Dócima de Bartlett y las siguientes hipótesis para dos de las tres variables

explicativas, para determinar si hay Heterocedasticidad (Desarrollo en Excel de trabajo):

0 :H Los grupos son Homocedásticos en términos de los residuales

:aH Hay Heterocedasticidad en términos de los residuales

Luego, el estadígrafo a utilizar es:

2 2 2

( 1;1 )

1

( ) ( ) ( 1) ( )k

i i k

i

E n k Ln S n Ln S X

, donde:

2

2

( 1)k

i i

i

n S

Sn k

Residual v/s Ventas Proveedores

(Desarrollo en página siguiente)

Residual v/s Empleo sectorial

(Desarrollo en página siguiente)

Para las dos variables explicativas seleccionadas, 2E X , por lo tanto, hay evidencias

empíricas para rechazar la hipótesis nula, luego, los residuales son Heterocedásticos y

queda verificado que lo observado en los gráficos es cierto, hay Heterocedasticidad.

S 2 10,24878329

E 46,04147046

X^2 5,991464547

S 2 9,701467694

E 10,3958111

X^2 7,814727764

33

Residuales v/s Ventas proveedores

O bservación Imacon Índice Ventas

de

Proveedores

Residuales Si^2 ni Ln(S^2) (ni-1)*Ln(S^2)

21 91,74403 129,46 4,86095

19 90,26946 132,71 0,17418

17 90,15508 134,22 -0,39069

33 98,53429 134,53 1,31736

18 89,83129 134,82 -1,84648

16 90,42893 135,09 0,16714

20 91,53898 139,12 2,54026

30 97,68399 141,45 -2,27828

31 97,79501 142,75 -0,39183

26 94,08514 143,68 0,72775

14 92,38659 144,46 0,57848

23 93,38462 146,18 1,30413

24 93,86685 146,55 0,49644

22 92,97580 147,15 3,27968

9 101,75182 147,57 3,37239

11 97,23689 148,14 0,16389

32 98,21474 150,89 -2,26129

25 94,42782 151,30 1,26792

15 91,47632 151,83 -3,43927

12 95,12987 152,17 -2,20736

13 93,52807 153,91 -2,59124

29 97,50247 155,47 -2,10494

43 106,40212 155,52 0,51253

34 99,20413 155,83 -3,69494

42 105,54842 157,13 1,40802

45 107,45974 157,32 1,92259

44 106,16084 158,00 0,97496

10 98,98781 158,12 0,0707

28 95,93241 160,19 -4,5971

57 120,97959 160,34 11,65265

40 104,36516 160,92 -0,07783

35 99,90243 161,31 -5,29775

38 102,71488 162,41 -1,38525

36 100,85042 162,92 -8,18936

8 103,07093 166,06 3,01283

41 104,95471 167,25 -2,05773

3 99,69481 167,40 0,35932

27 94,86008 169,83 -5,52899

5 101,06342 169,92 1,27097

6 102,79699 172,50 3,10972

7 102,22574 173,13 2,02732

2 99,44745 174,64 0,43888

37 102,06563 174,74 -6,16907

39 103,78343 180,23 -4,15239

46 108,88748 182,24 -2,24595

1 98,27012 183,29 -2,19653

4 100,32416 184,13 -1,65544

55 119,71128 186,00 6,83908

50 114,59834 187,62 2,54292

47 111,04864 189,43 -1,00916

54 118,88966 190,53 4,09375

56 120,81452 190,80 5,15686

48 112,39580 191,06 -1,65814

60 121,16794 192,22 -0,86195

49 113,83878 197,28 -0,07766

52 116,85593 197,61 2,74421

53 118,08809 197,87 2,19369

59 120,64446 201,23 -0,82691

58 120,84242 204,21 -0,1817

51 115,87994 214,21 -1,20634

86,60659226

45,56943563

3,557804978 16 1,269143776 19,03715663

15,25357066 2,724813617 22

2,278471782

23

219,761750917

34

Residuales v/s Empleo Sectorial

O bservación Imacon Índice Ventas

de

Proveedores

Residuales Si^2 ni Ln(S^2) (ni-1)*Ln(S^2)

21 91,74403 483.490 4,86095

22 92,97580 483.850 3,27968

20 91,53898 486.050 2,54026

23 93,38462 499.660 1,30413

24 93,86685 502.910 0,49644

16 90,42893 504.010 0,16714

25 94,42782 506.580 1,26792

14 92,38659 508.993 0,57848

19 90,26946 510.570 0,17418

15 91,47632 511.910 -3,43927

17 90,15508 512.400 -0,39069

2 99,44745 515.290 0,43888

6 102,79699 516.421 3,10972

1 98,27012 516.919 -2,19653

18 89,83129 519.200 -1,84648

5 101,06342 524.824 1,27097

13 93,52807 525.185 -2,59124

4 100,32416 525.212 -1,65544

12 95,12987 525.520 -2,20736

7 102,22574 528.773 2,02732

26 94,08514 531.330 0,72775

8 103,07093 531.867 3,01283

3 99,69481 532.625 0,35932

11 97,23689 537.471 0,16389

10 98,98781 538.780 0,0707

27 94,86008 540.970 -5,52899

9 101,75182 544.005 3,37239

28 95,93241 560.080 -4,5971

29 97,50247 560.623 -2,10494

32 98,21474 562.600 -2,26129

31 97,79501 566.899 -0,39183

33 98,53429 569.960 1,31736

30 97,68399 575.100 -2,27828

34 99,20413 582.150 -3,69494

35 99,90243 590.855 -5,29775

39 103,78343 592.657 -4,15239

38 102,71488 596.911 -1,38525

40 104,36516 599.687 -0,07783

36 100,85042 602.904 -8,18936

37 102,06563 609.182 -6,16907

42 105,54842 610.026 1,40802

45 107,45974 610.456 1,92259

41 104,95471 610.877 -2,05773

51 115,87994 612.332 -1,20634

52 116,85593 612.931 2,74421

47 111,04864 613.524 -1,00916

44 106,16084 614.197 0,97496

46 108,88748 614.603 -2,24595

49 113,83878 617.914 -0,07766

50 114,59834 618.099 2,54292

55 119,71128 619.250 6,83908

48 112,39580 620.287 -1,65814

43 106,40212 624.838 0,51253

53 118,08809 625.079 2,19369

54 118,88966 625.307 4,09375

56 120,81452 626.567 5,15686

57 120,97959 630.188 11,65265

58 120,84242 640.810 -0,1817

59 120,64446 649.683 -0,82691

60 121,16794 649.754 -0,86195

116,8517111

59,77214105

22,07058216

12 1,874367138 20,61803852

11 1,43909494 14,3909494

4,837848776

6,516693648

4,216877564

17,22380487

15 1,576470154

22 2,846292431

35

5.7 Análisis de Autocorrelación

La Autocorrelación corresponde a la correlación de los residuales consigo mismo, es decir

lo que ocurrió en el tiempo anterior afecta a lo de hoy. Las causas de Autocorrelación

pueden tener su causa debido a modelos con inercia, el fenómeno de tela de araña, omisión

de alguna variable o modelos con rezagos. Esto provoca estimadores no eficientes, puede

que el MCO subestime la varianza de los errores, entre otros problemas. Para hacernos una

idea ilustrada a priori, se construyó un gráfico de residuales contra su rezago:

Residuales v/s Rezago

Para detectar si los datos presentan Autocorrelación se utiliza un análisis grafico como el

anterior o se puede utilizar las dócimas de Durbin Watson, que es lo que se realizó con las

variables en estudio, en donde:

Hipótesis (1)

-10

0

10

20

-10 -5 0 5 10 15

Res

idu

ales

Rezago

Deteccion de Autocorrelacion

36

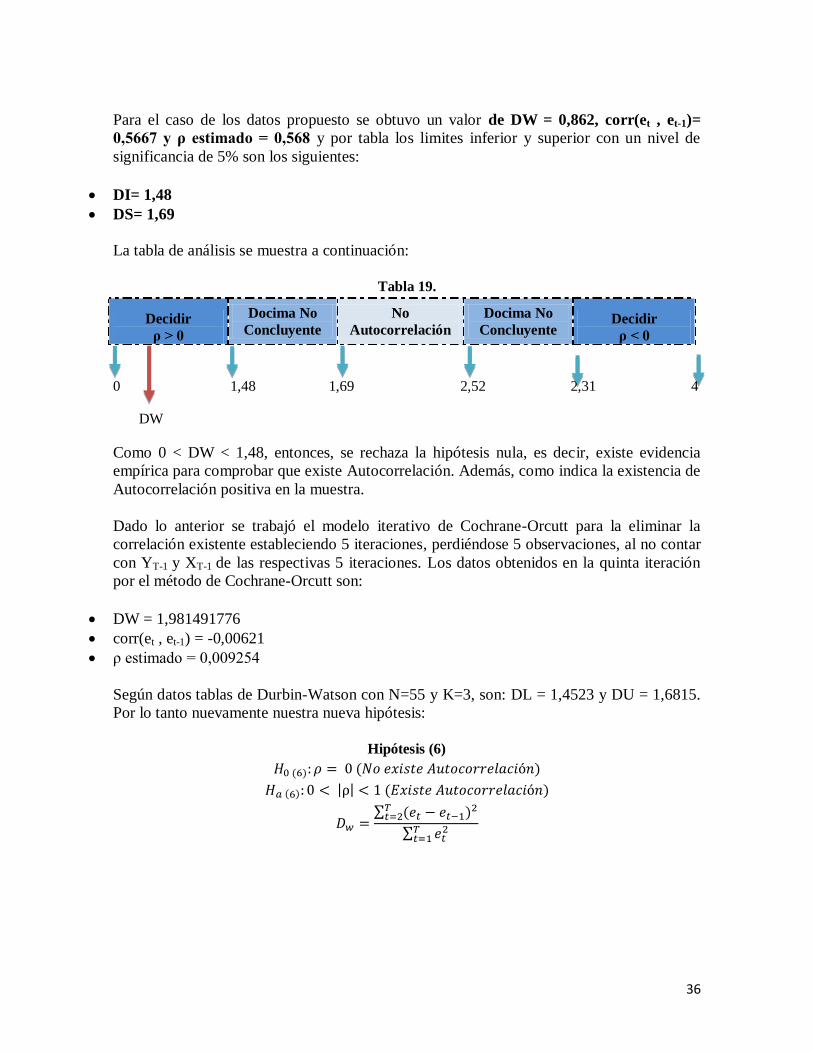

Para el caso de los datos propuesto se obtuvo un valor de DW = 0,862, corr(et , et-1)=

0,5667 y ρ estimado = 0,568 y por tabla los limites inferior y superior con un nivel de

significancia de 5% son los siguientes:

DI= 1,48

DS= 1,69

La tabla de análisis se muestra a continuación:

Tabla 19.

Decidir

ρ > 0

Docima No

Concluyente

No

Autocorrelación

Docima No

Concluyente Decidir

ρ < 0

0 1,48 1,69 2,52 2,31 4

DW

Como 0 < DW < 1,48, entonces, se rechaza la hipótesis nula, es decir, existe evidencia

empírica para comprobar que existe Autocorrelación. Además, como indica la existencia de

Autocorrelación positiva en la muestra.

Dado lo anterior se trabajó el modelo iterativo de Cochrane-Orcutt para la eliminar la

correlación existente estableciendo 5 iteraciones, perdiéndose 5 observaciones, al no contar

con YT-1 y XT-1 de las respectivas 5 iteraciones. Los datos obtenidos en la quinta iteración

por el método de Cochrane-Orcutt son:

DW = 1,981491776

corr(et , et-1) = -0,00621

estimado = 0,009254

Según datos tablas de Durbin-Watson con N=55 y K=3, son: DL = 1,4523 y DU = 1,6815.

Por lo tanto nuevamente nuestra nueva hipótesis:

Hipótesis (6)

37

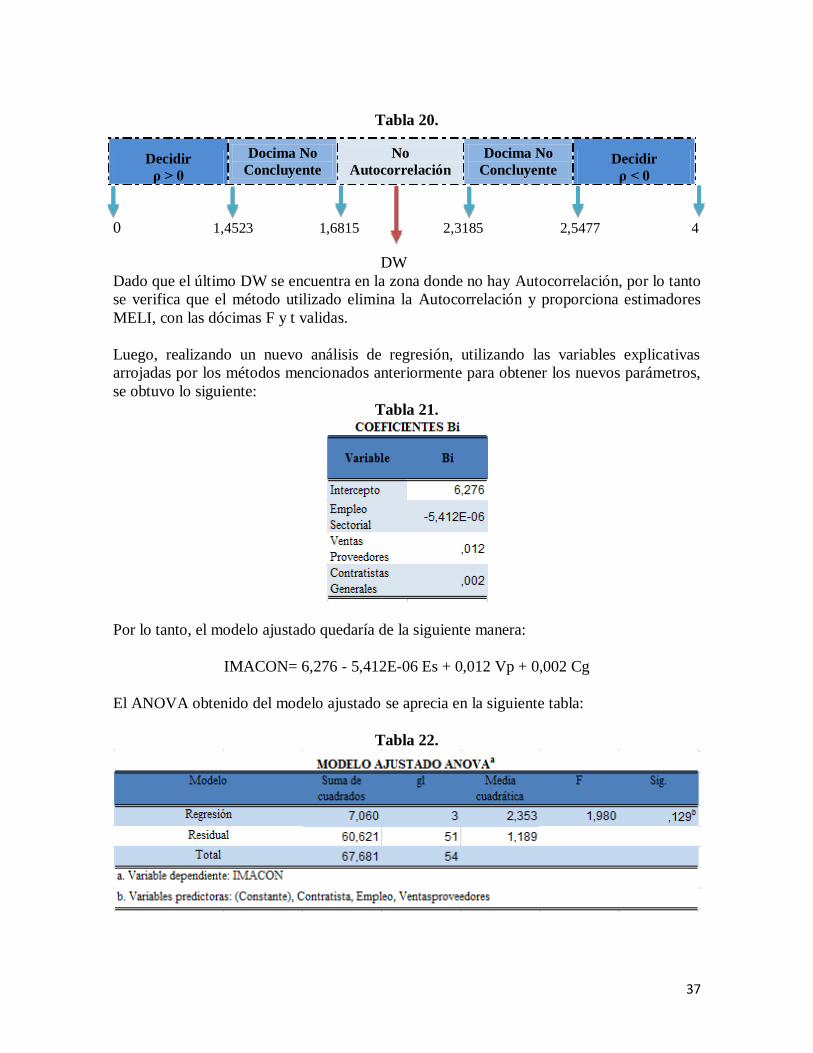

Tabla 20.

0 1,4523 1,6815 2,3185 2,5477 4

DW

Dado que el último DW se encuentra en la zona donde no hay Autocorrelación, por lo tanto

se verifica que el método utilizado elimina la Autocorrelación y proporciona estimadores

MELI, con las dócimas F y t validas.

Luego, realizando un nuevo análisis de regresión, utilizando las variables explicativas

arrojadas por los métodos mencionados anteriormente para obtener los nuevos parámetros,

se obtuvo lo siguiente:

Tabla 21.

Por lo tanto, el modelo ajustado quedaría de la siguiente manera:

IMACON= 6,276 - 5,412E-06 Es + 0,012 Vp + 0,002 Cg

El ANOVA obtenido del modelo ajustado se aprecia en la siguiente tabla:

Tabla 22.

Decidir

ρ > 0

Docima No

Concluyente

No

Autocorrelación

Docima No

Concluyente Decidir

ρ < 0

38

Ahora, para verificar el nivel de significancia del modelo estimado, se realizó una ANOVA

al modelo ajustado utilizando el siguiente criterio:

Hipótesis:

0

1

0

0

( ; 1;1 )

5%

i

i

H

H

E F p n p

La tabla 25, muestra los resultados de la ANOVA del modelo ajustado ejecutado en SPSS.

Luego utilizando un F(3; 51; 0,85) = 1,84926 para dócimar y como E > F (1,980 <

1,84926), se puede concluir con un nivel de confianza del 85% que existe evidencia

suficiente para Rechazar 0H , o sea, el modelo es significativo. Por lo tanto el modelo

obtenido por Cochrane-Orcutt concluimos que es válido para estimar el IMACON ya que no

contiene Autocorrelación en sus residuos. De lo anterior el nuevo coeficiente de

determinación al cuadrado es 0,104 y corregido de 0,052.

5.8 Análisis de Independencia.

Para determinar el comportamiento de independencia de los residuales se utilizó la dócima

Durbin Watson que se vio anteriormente en Análisis de Autocorrelación, da lo mismo la

independencia en el caso presente de datos ordenados en el tiempo, con la dócima de

Durbin Watson igual a DW = 0,862, con un nivel de significancia de 5% los limites

inferior y superior son 1,48 y 1,69 respectivamente, y dado la dócima (1) en el análisis

anterior podemos afirmar que No hay independencia en los residuales.

39

5.9 Series de Tiempo

El objetivo general del análisis de serie de tiempo es estudiar el comportamiento histórico

de una variable dentro de cierta economía o sistema y usar datos disponibles para predecir

valores futuros, el segundo caso lleva a formular modelos predictivos. Se realizaron los

siguientes métodos para estudiar el comportamiento histórico:

Tendencia ajustada.

Suavización exponencial.

Promedio móviles.

La serie original:

A continuación se presenta una tabla con los resultados obtenidos para cada análisis

realizado

Tabla 26.

Año y Mes Imacon (Y) MA(12)

Central

Suavizamiento

Exponencial Tendencia Ajustada Y estimado * IEN

ene.2008 98,27 98,27 90,14639891 89,3688652

feb.2008 99,45 98,27012096 90,57571872 90,10838074

mar.2008 99,69 98,38785359 91,00503853 90,67988493

abr.2008 100,32 98,5185493 91,43435834 91,27206417

may.2008 101,06 98,69911025 91,86367815 91,85197916

jun.2008 102,80 98,93554122 92,29299796 93,14002802

jul.2008 102,23 99,32168606 92,72231777 93,96651297

ago.2008 103,07 99,61209119 93,15163758 94,83674011

sep.2008 101,75 99,95797463 93,5809574 95,7514571

oct.2008 98,99 99,8025 100,1373589 94,01027721 92,04418165

nov.2008 97,24 99,3108 100,0224045 94,43959702 93,01725218

dic.2008 95,13 98,6746 99,74385255 94,86891683 94,04875684

ene.2009 93,53 97,9204 99,28245456 95,29823664 94,47626713

feb.2009 92,39 97,0542 98,70701629 95,72755645 95,23363686

mar.2009 91,48 96,0596 98,07497389 96,15687626 95,81331556

abr.2009 90,43 95,0208 97,41510816 96,58619607 96,41475749

0,00

50,00

100,00

150,00

ene.

2008

may

.200

8

sep

.200

8

ene.

2009

may

.200

9

sep

.200

9

ene.

2010

may

.201

0

sep

.201

0

ene.

2011

may

.201

1

sep

.201

1

ene.

2012

may

.201

2

sep

.201

2

Imacon

40

may.2009 90,16 94,0421 96,71648991 97,01551588 97,0031608

jun.2009 89,83 93,1446 96,0603487 97,4448357 98,33914736

jul.2009 90,27 92,4771 95,43744277 97,87415551 99,18748068

ago.2009 91,54 92,0658 94,92064416 98,30347532 100,081774

sep.2009 91,74 91,8525 94,58247779 98,73279513 101,0227856

oct.2009 92,98 91,8375 94,29863317 99,16211494 97,08827579

nov.2009 93,38 91,9458 94,16635014 99,59143475 98,09149863

dic.2009 93,87 92,1575 94,08817697 100,0207546 99,15605595

ene.2010 94,43 92,5275 94,06604464 100,4500744 99,58366906

feb.2010 94,09 93,0625 94,10222196 100,8793942 100,358893

mar.2010 94,86 93,6954 94,10051364 101,308714 100,9467462

abr.2010 95,93 94,3363 94,17646979 101,7380338 101,5574508

may.2010 97,50 94,9279 94,3520639 102,1673536 102,1543424

jun.2010 97,68 95,4888 94,66710452 102,5966734 103,5382667

jul.2010 97,80 96,0308 94,96879269 103,0259932 104,4084484

ago.2010 98,21 96,5617 95,25141439 103,455313 105,3268079

sep.2010 98,53 97,1242 95,54774662 103,8846329 106,2941141

oct.2010 99,20 97,7333 95,84640093 104,3139527 102,1323699

nov.2010 99,90 98,4108 96,18217385 104,7432725 103,1657451

dic.2010 100,85 99,1417 96,55419905 105,1725923 104,2633551

ene.2011 102,07 99,8650 96,98382156 105,6019121 104,691071

feb.2011 102,71 100,5271 97,49200203 106,0312319 105,4841491

mar.2011 103,78 101,1654 98,01429014 106,4605517 106,0801768

abr.2011 104,37 101,8517 98,59120377 106,8898715 106,7001441

may.2011 104,95 102,5413 99,16859963 107,3191913 107,3055241

jun.2011 105,55 103,2446 99,74721052 107,7485112 108,737386

jul.2011 106,40 104,0204 100,3273315 108,177831 109,6294161

ago.2011 106,16 104,8888 100,9348101 108,6071508 110,5718418

sep.2011 107,46 105,8346 101,4574129 109,0364706 111,5654427

oct.2011 108,89 106,8063 102,0576461 109,4657904 107,1764641

nov.2011 111,05 107,7921 102,7406296 109,8951102 108,2399915

dic.2011 112,40 108,7917 103,5714303 110,32443 109,3706542

ene.2012 113,84 109,8163 104,4538675 110,7537498 109,7984729

feb.2012 114,60 110,8842 105,3923587 111,1830696 110,6094052

mar.2012 115,88 111,9875 106,3129573 111,6123895 111,2136075

abr.2012 116,86 113,0979 107,2696557 112,0417093 111,8428375

may.2012 118,09 114,2629 108,2282833 112,4710291 112,4567057

jun.2012 118,89 115,4367 109,2142641 112,9003489 113,9365054

jul.2012 119,71 116,4979 110,1818038 113,3296687 114,8503838

ago.2012 120,81 117,3954 111,1347514 113,7589885 115,8168757

sep.2012 120,98 118,1604 112,1027286 114,1883083 116,8367712

oct.2012 120,84 112,9904152 114,6176281 112,2205582

nov.2012 120,64 113,7756153 115,0469479 113,314238

dic.2012 121,17 114,4624996 115,4762678 114,4779533

41

Gráficamente Promedios móviles:

Gráficamente Suavización exponencial

Gráficamente el análisis de tendencia:

El análisis de tendencia: Y=89,717+ 0,429t con R cuadrado: 0,622, por lo tanto la tendencia

es 0,429.

Gráficamente todos los métodos de suavizamientos nos indican un comportamiento

histórico con tendencia al alza, lo cual es fácil ver en el último grafico expuesto, lo cual no

era muy fácil detectar en el gráfico de la serie original.

0,00

50,00

100,00

150,00

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61

MA(12) CENTRAL

Imacon (Y)

MA(12) Central

0,00

50,00

100,00

150,00

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58 61

SUAVIZAMIENTO EXPONENCIAL

Imacon (Y) Suavizamiento exponencial

0,00

50,00

100,00

150,00

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58

ANALISIS DE TENDENCIA

42

6. Conclusiones

Con la metodología utilizada dada la recopilación de datos y el apoyo del Excel, se logra

determinar que el modelo es válido, habiendo eliminado la Autocorrelación que los

residuales presentaban.

Aunque en un comienzo se planteó un primer modelo, se pudo verificar a través del análisis

de las variables explicativas que no todas aportaban al modelo, por ende, este tuvo que

ajustarse eliminando variables explicativas a través del métodos de todas las regresiones,

quedando solo tres variables explicativas de las seis que se plantearon en un inicio,

comprobando que la mayoría de los modelos a crear y al realizar el análisis econométrico,

siempre hay problemas que se deben arreglar.

Es importante darse cuenta que no hay que confiarse en lo que los gráficos puedan mostrar

y solo hay que utilizar este instrumento solo como una referencia de lo que podría presentar

el análisis, pero es imperativo comprobar empíricamente los supuestos que se plantean y lo

que los gráficos puedan señalar.

Además de esto, en cuanto a la Heterocedasticidad, se comprobó que la dócima de White

no es confiable para determinar si existe o no Heterocedasticidad en los residuales, por esta

razón, siempre es mejor utilizar la dócima de Bartlett para determinar si existe

Heterocedasticidad o no.

Por último, lo más complicado al crear un modelo econométrico y realizar el

correspondiente análisis en encontrarse con que existe Autocorrelación, ya que el

procedimiento para solucionar este problema es algo tedioso, pero es necesario ejecutarlo

para que el modelo pudiese ser válido.

Ha sido una investigación muy provechosa y útil, ya que nos ha permitido poder aplicar lo

aprendido en clases y también a utilizar software que sirve para este tipo de trabajo. Sin

duda, la econometría es una ciencia increíble que permite tener un mejor conocimiento de

aquellas cosas que afectan la economía, ya sea a nivel macro y micro. Esperamos que este

trabajo, pueda ser provechoso para aquellos que quieran saber más del tema investigado en

relación con el sector de la construcción.