criterios de gradualidad - catlyn

TRANSCRIPT

Nuevo Panorama de Infracciones

D. Leg. N°1110, 1113 y 1117

RS N° 180-2012/SUNAT y 195-2012/SUNAT

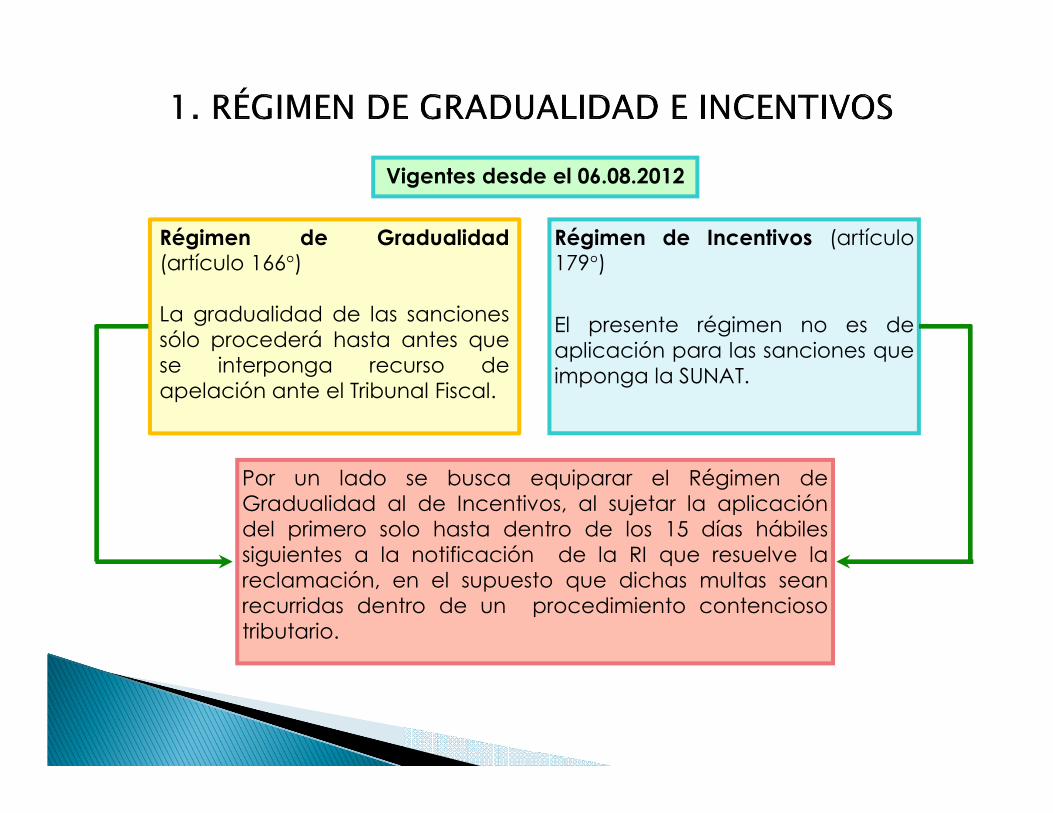

Por un lado se busca equiparar el Régimen deGradualidad al de Incentivos, al sujetar la aplicacióndel primero solo hasta dentro de los 15 días hábilessiguientes a la notificación de la RI que resuelve lareclamación, en el supuesto que dichas multas seanrecurridas dentro de un procedimiento contenciosotributario.

Vigentes desde el 06.08.2012

Régimen de Gradualidad(artículo 166°)

La gradualidad de las sancionessólo procederá hasta antes quese interponga recurso deapelación ante el Tribunal Fiscal.

Régimen de Incentivos (artículo179°)

El presente régimen no es deaplicación para las sanciones queimponga la SUNAT.

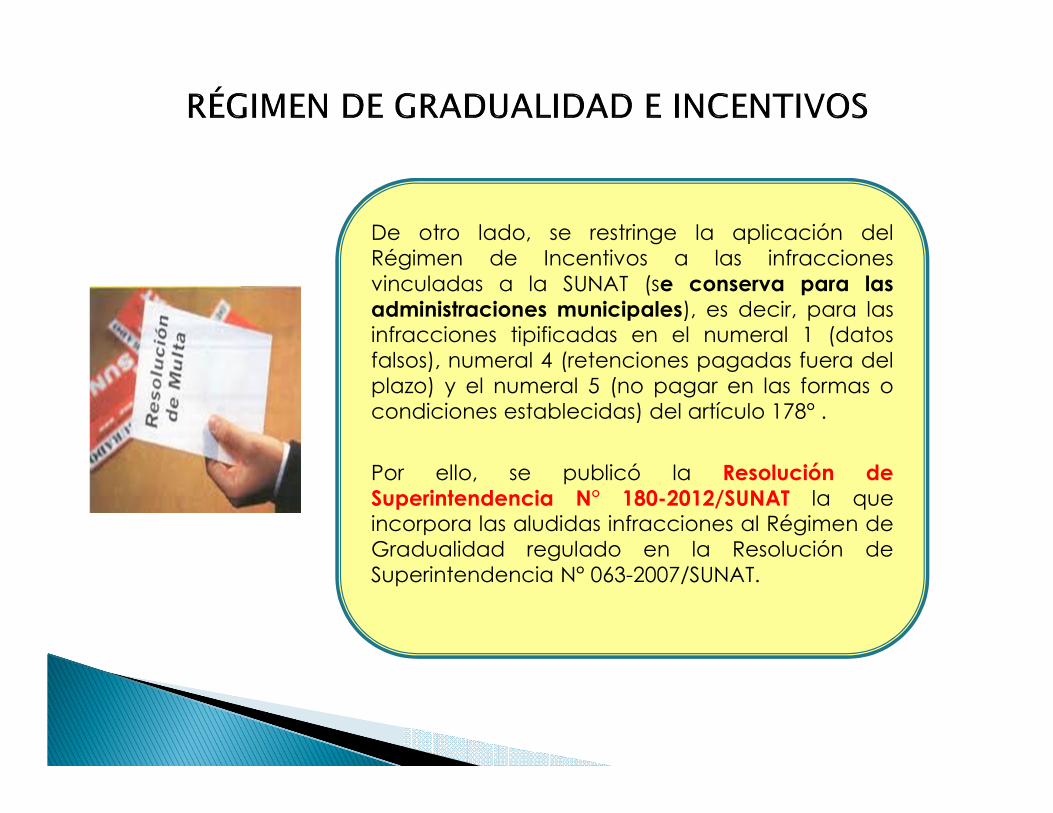

De otro lado, se restringe la aplicación delRégimen de Incentivos a las infraccionesvinculadas a la SUNAT (se conserva para lasadministraciones municipales), es decir, para lasinfracciones tipificadas en el numeral 1 (datosfalsos), numeral 4 (retenciones pagadas fuera delplazo) y el numeral 5 (no pagar en las formas ocondiciones establecidas) del artículo 178° .

Por ello, se publicó la Resolución deSuperintendencia N° 180-2012/SUNAT la queincorpora las aludidas infracciones al Régimen deGradualidad regulado en la Resolución deSuperintendencia N° 063-2007/SUNAT.

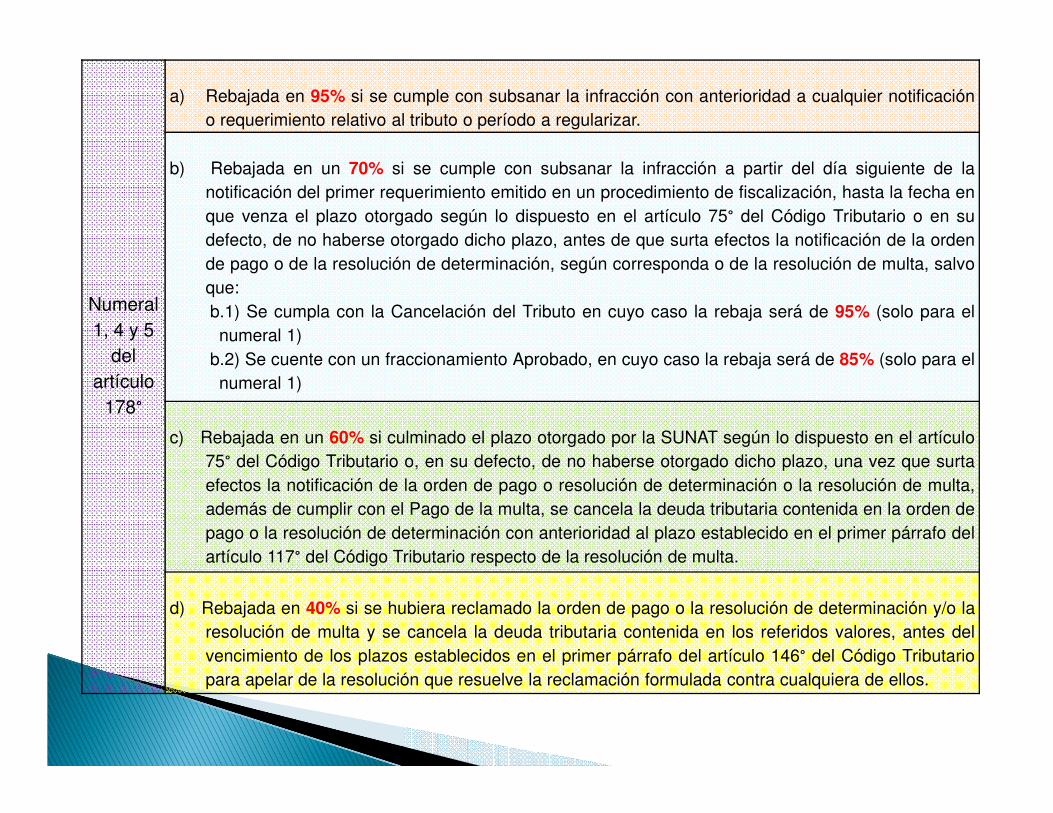

Numeral 1, 4 y 5

del artículo

178°

a) Rebajada en 95% si se cumple con subsanar la infracción con anterioridad a cualquier notificacióno requerimiento relativo al tributo o período a regularizar.

b) Rebajada en un 70% si se cumple con subsanar la infracción a partir del día siguiente de lanotificación del primer requerimiento emitido en un procedimiento de fiscalización, hasta la fecha enque venza el plazo otorgado según lo dispuesto en el artículo 75° del Código Tributario o en sudefecto, de no haberse otorgado dicho plazo, antes de que surta efectos la notificación de la ordende pago o de la resolución de determinación, según corresponda o de la resolución de multa, salvoque:b.1) Se cumpla con la Cancelación del Tributo en cuyo caso la rebaja será de 95% (solo para elnumeral 1)

b.2) Se cuente con un fraccionamiento Aprobado, en cuyo caso la rebaja será de 85% (solo para elnumeral 1)

c) Rebajada en un 60% si culminado el plazo otorgado por la SUNAT según lo dispuesto en el artículo75° del Código Tributario o, en su defecto, de no haberse otorgado dicho plazo, una vez que surtaefectos la notificación de la orden de pago o resolución de determinación o la resolución de multa,además de cumplir con el Pago de la multa, se cancela la deuda tributaria contenida en la orden depago o la resolución de determinación con anterioridad al plazo establecido en el primer párrafo delartículo 117° del Código Tributario respecto de la resolución de multa.

d) Rebajada en 40% si se hubiera reclamado la orden de pago o la resolución de determinación y/o laresolución de multa y se cancela la deuda tributaria contenida en los referidos valores, antes delvencimiento de los plazos establecidos en el primer párrafo del artículo 146° del Código Tributariopara apelar de la resolución que resuelve la reclamación formulada contra cualquiera de ellos.

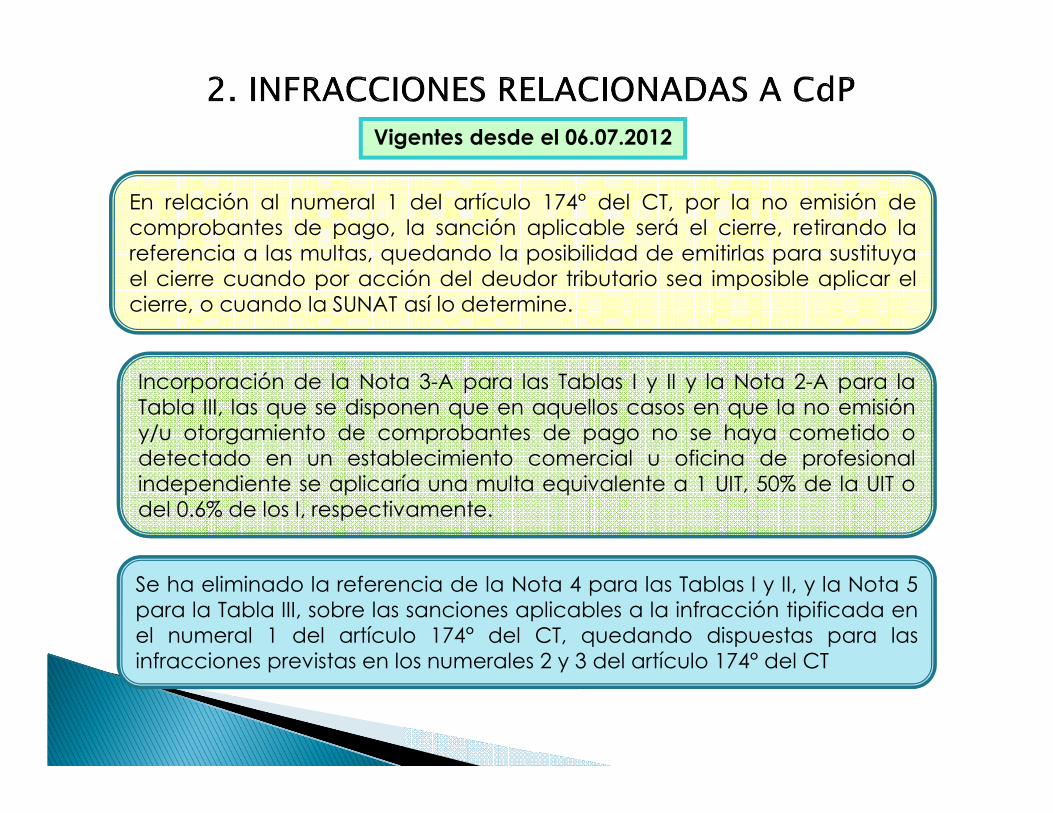

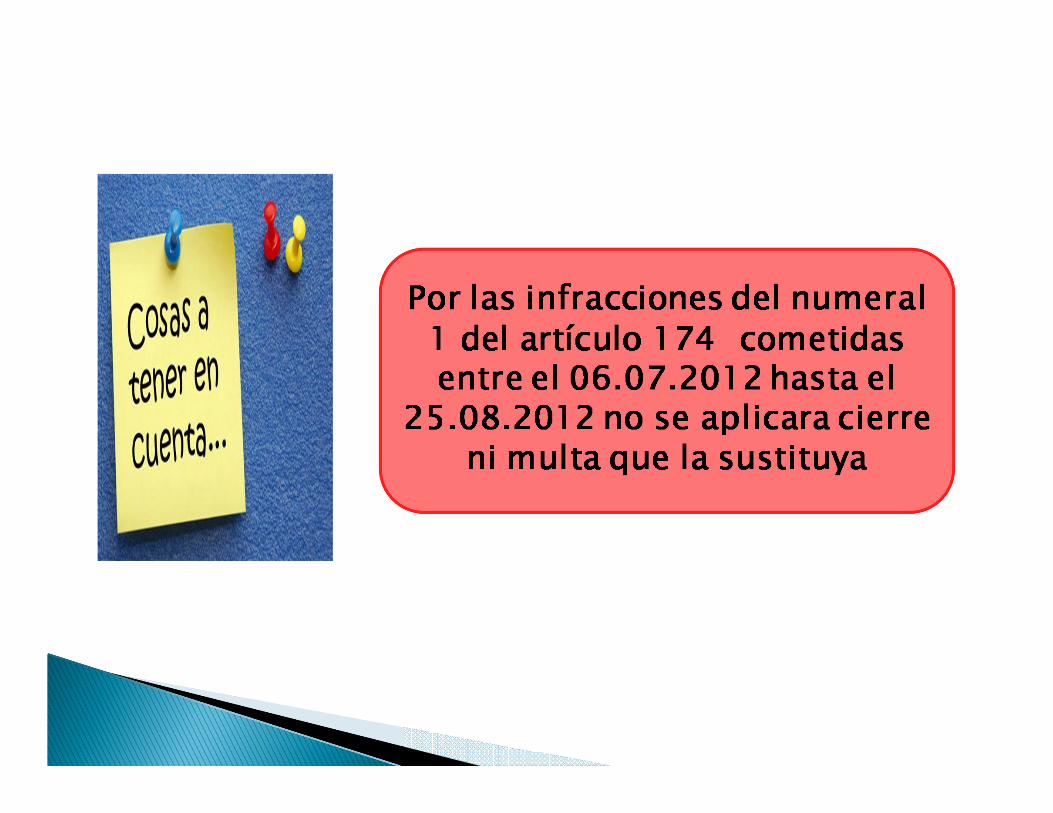

Vigentes desde el 06.07.2012

En relación al numeral 1 del artículo 174° del CT, por la no emisión decomprobantes de pago, la sanción aplicable será el cierre, retirando lareferencia a las multas, quedando la posibilidad de emitirlas para sustituyael cierre cuando por acción del deudor tributario sea imposible aplicar elcierre, o cuando la SUNAT así lo determine.

Incorporación de la Nota 3-A para las Tablas I y II y la Nota 2-A para laTabla III, las que se disponen que en aquellos casos en que la no emisióny/u otorgamiento de comprobantes de pago no se haya cometido odetectado en un establecimiento comercial u oficina de profesionalindependiente se aplicaría una multa equivalente a 1 UIT, 50% de la UIT odel 0.6% de los I, respectivamente.

Se ha eliminado la referencia de la Nota 4 para las Tablas I y II, y la Nota 5para la Tabla III, sobre las sanciones aplicables a la infracción tipificada enel numeral 1 del artículo 174° del CT, quedando dispuestas para lasinfracciones previstas en los numerales 2 y 3 del artículo 174° del CT

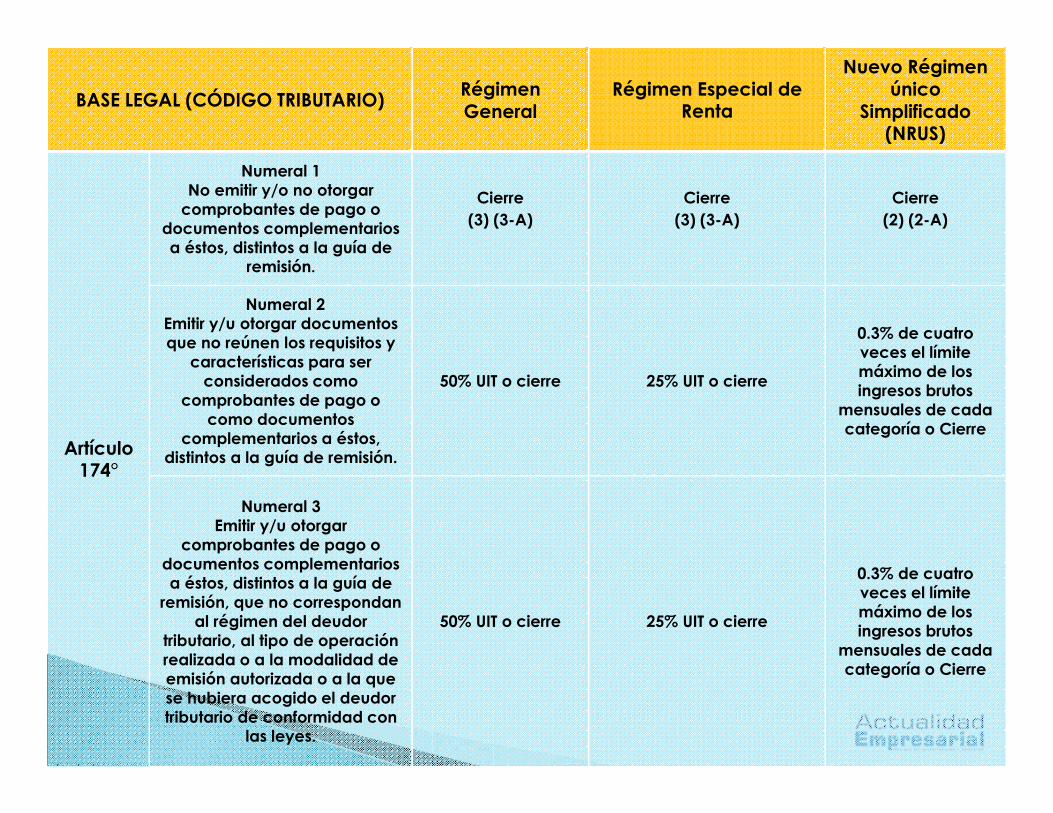

BASE LEGAL (CÓDIGO TRIBUTARIO) Régimen General

Régimen Especial de Renta

Nuevo Régimen único

Simplificado (NRUS)

Artículo 174°

Numeral 1No emitir y/o no otorgar

comprobantes de pago o documentos complementarios a éstos, distintos a la guía de

remisión.

Cierre(3) (3-A)

Cierre(3) (3-A)

Cierre(2) (2-A)

Numeral 2Emitir y/u otorgar documentos que no reúnen los requisitos y

características para ser considerados como

comprobantes de pago o como documentos

complementarios a éstos, distintos a la guía de remisión.

50% UIT o cierre 25% UIT o cierre

0.3% de cuatro veces el límite máximo de los ingresos brutos

mensuales de cada categoría o Cierre

Numeral 3Emitir y/u otorgar

comprobantes de pago o documentos complementarios a éstos, distintos a la guía de

remisión, que no correspondan al régimen del deudor

tributario, al tipo de operación realizada o a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario de conformidad con

las leyes.

50% UIT o cierre 25% UIT o cierre

0.3% de cuatro veces el límite máximo de los ingresos brutos

mensuales de cada categoría o Cierre

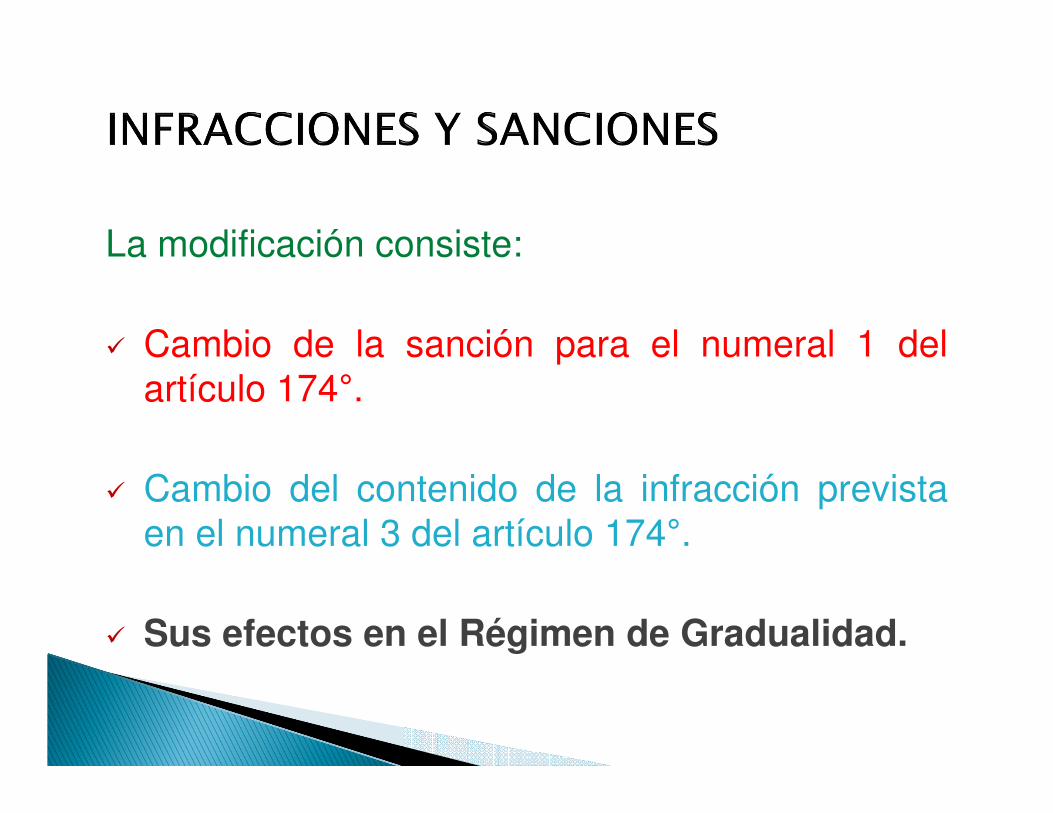

La modificación consiste:

� Cambio de la sanción para el numeral 1 delartículo 174°.

� Cambio del contenido de la infracción previstaen el numeral 3 del artículo 174°.

� Sus efectos en el Régimen de Gradualidad.

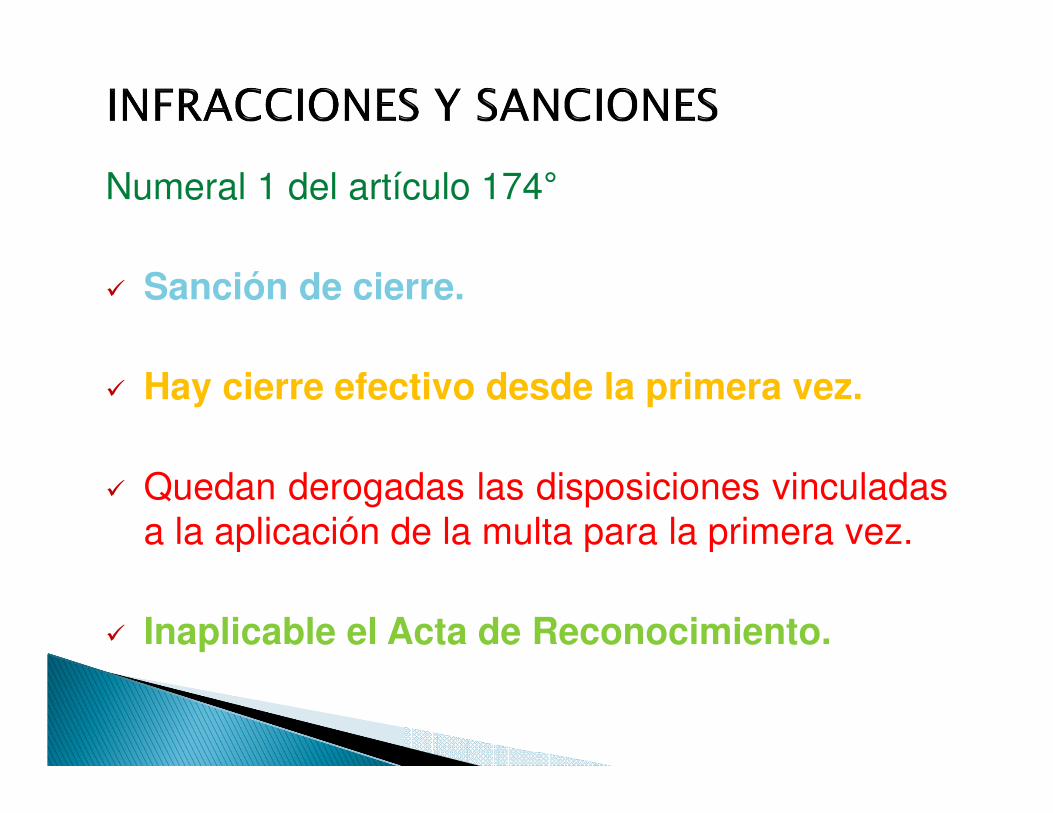

Numeral 1 del artículo 174°

� Sanción de cierre.

� Hay cierre efectivo desde la primera vez.

� Quedan derogadas las disposiciones vinculadasa la aplicación de la multa para la primera vez.

� Inaplicable el Acta de Reconocimiento.

REGIMEN DE GRADUALIDADREGIMEN DE GRADUALIDADREGIMEN DE GRADUALIDADREGIMEN DE GRADUALIDAD DE LAS INFRACCIONES DE LAS INFRACCIONES DE LAS INFRACCIONES DE LAS INFRACCIONES RELACIONADAS A LA EMISIÓN U OTORGAMIENTO DE RELACIONADAS A LA EMISIÓN U OTORGAMIENTO DE RELACIONADAS A LA EMISIÓN U OTORGAMIENTO DE RELACIONADAS A LA EMISIÓN U OTORGAMIENTO DE

COMPROBANTES DE PAGOCOMPROBANTES DE PAGOCOMPROBANTES DE PAGOCOMPROBANTES DE PAGO

RESOLUCION DE SUPERINTENDENCIA N° 063-2007/SUNATRESOLUCIÓN DE SUPERINTENDENCIA N° 195-2012/SUNAT

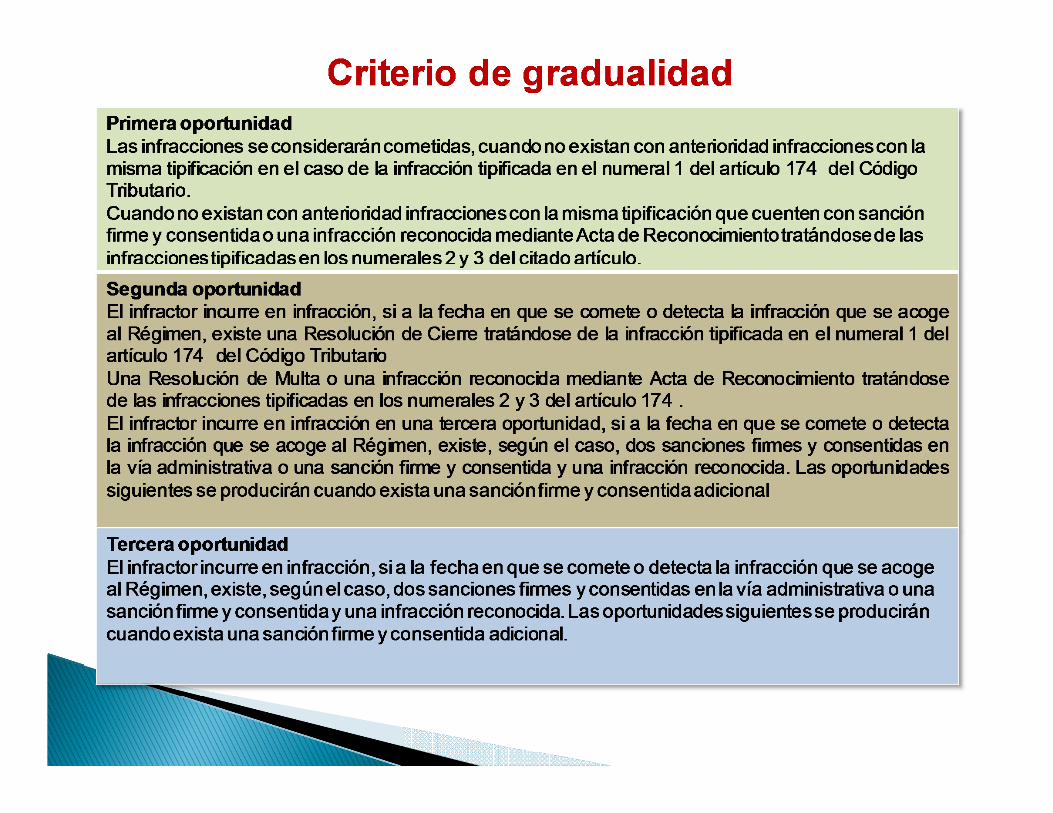

LasLasLasLas sancionessancionessancionessanciones porporporpor infraccionesinfraccionesinfraccionesinfracciones comprendidascomprendidascomprendidascomprendidas enenenen elelelel

RégimenRégimenRégimenRégimen sesesese aplicaránaplicaránaplicaránaplicarán gradualmentegradualmentegradualmentegradualmente considerandoconsiderandoconsiderandoconsiderando elelelel

criteriocriteriocriteriocriterio dededede FrecuenciaFrecuenciaFrecuenciaFrecuencia....

LaLaLaLa FrecuenciaFrecuenciaFrecuenciaFrecuencia eseseses elelelel númeronúmeronúmeronúmero dededede oportunidadesoportunidadesoportunidadesoportunidades enenenen quequequeque

elelelel infractorinfractorinfractorinfractor incurreincurreincurreincurre enenenen unaunaunauna infraccióninfraccióninfraccióninfracción conconconcon lalalala mismamismamismamisma

tipificacióntipificacióntipificacióntipificación....

AAAA partirpartirpartirpartir deldeldeldel 06060606....07070707....2012201220122012 sesesese iniciainiciainiciainicia elelelel cómputocómputocómputocómputo dededede lalalala frecuenciafrecuenciafrecuenciafrecuencia

respectorespectorespectorespecto dededede laslaslaslas infraccionesinfraccionesinfraccionesinfracciones tipificadastipificadastipificadastipificadas enenenen loslosloslos numeralesnumeralesnumeralesnumerales 1111,,,, 2222 yyyy 3333

(que(que(que(que nononono correspondancorrespondancorrespondancorrespondan alalalal régimenrégimenrégimenrégimen oooo alalalal tipotipotipotipo dededede operación)operación)operación)operación) deldeldeldel

ArticuloArticuloArticuloArticulo 174174174174°°°° deldeldeldel CódigoCódigoCódigoCódigo TributarioTributarioTributarioTributario....

AAAA partirpartirpartirpartir deldeldeldel 24242424....07070707....2012201220122012 sesesese iniciainiciainiciainicia elelelel cómputocómputocómputocómputo dededede lalalala frecuenciafrecuenciafrecuenciafrecuencia

respectorespectorespectorespecto dededede laslaslaslas infraccionesinfraccionesinfraccionesinfracciones tipificadastipificadastipificadastipificadas enenenen elelelel numeralnumeralnumeralnumeral 3333 deldeldeldel

artículoartículoartículoartículo 174174174174°°°° deldeldeldel CódigoCódigoCódigoCódigo TributarioTributarioTributarioTributario referidareferidareferidareferida aaaa emitiremitiremitiremitir

comprobantescomprobantescomprobantescomprobantes quequequeque nononono correspondancorrespondancorrespondancorrespondan aaaa lalalala modalidadmodalidadmodalidadmodalidad dededede emisiónemisiónemisiónemisión

autorizadaautorizadaautorizadaautorizada oooo aaaa lalalala quequequeque sesesese hubierahubierahubierahubiera acogidoacogidoacogidoacogido elelelel deudordeudordeudordeudor tributariotributariotributariotributario....

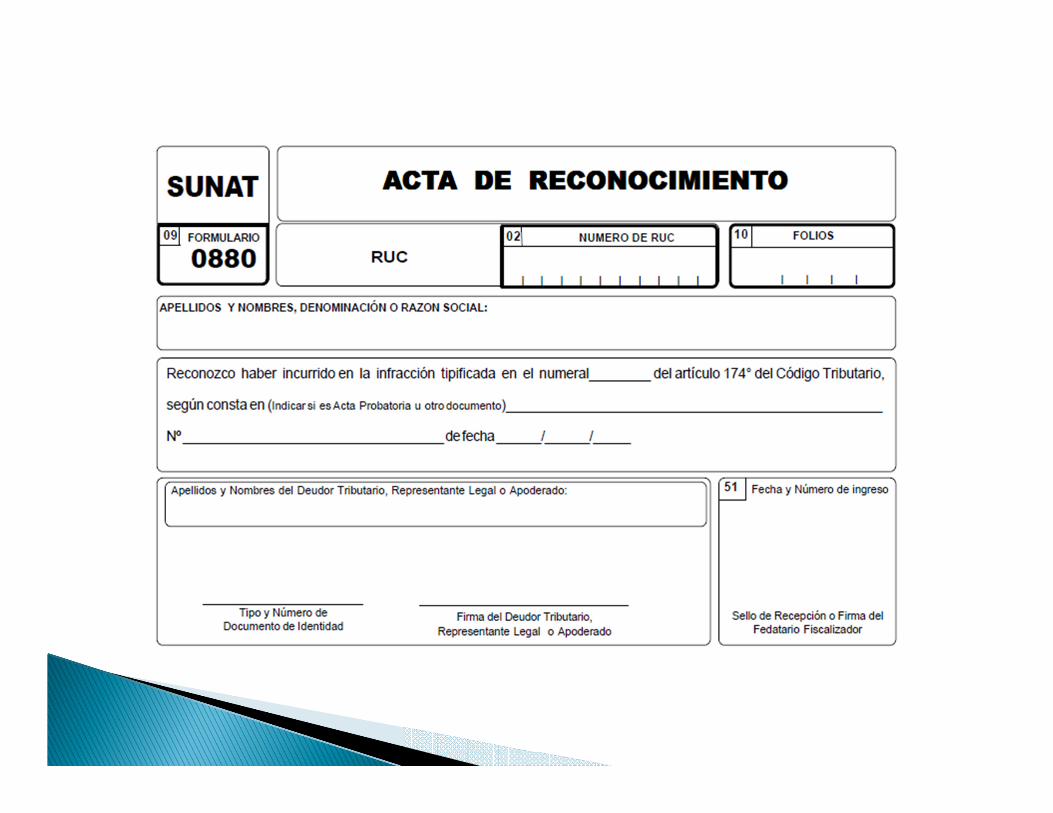

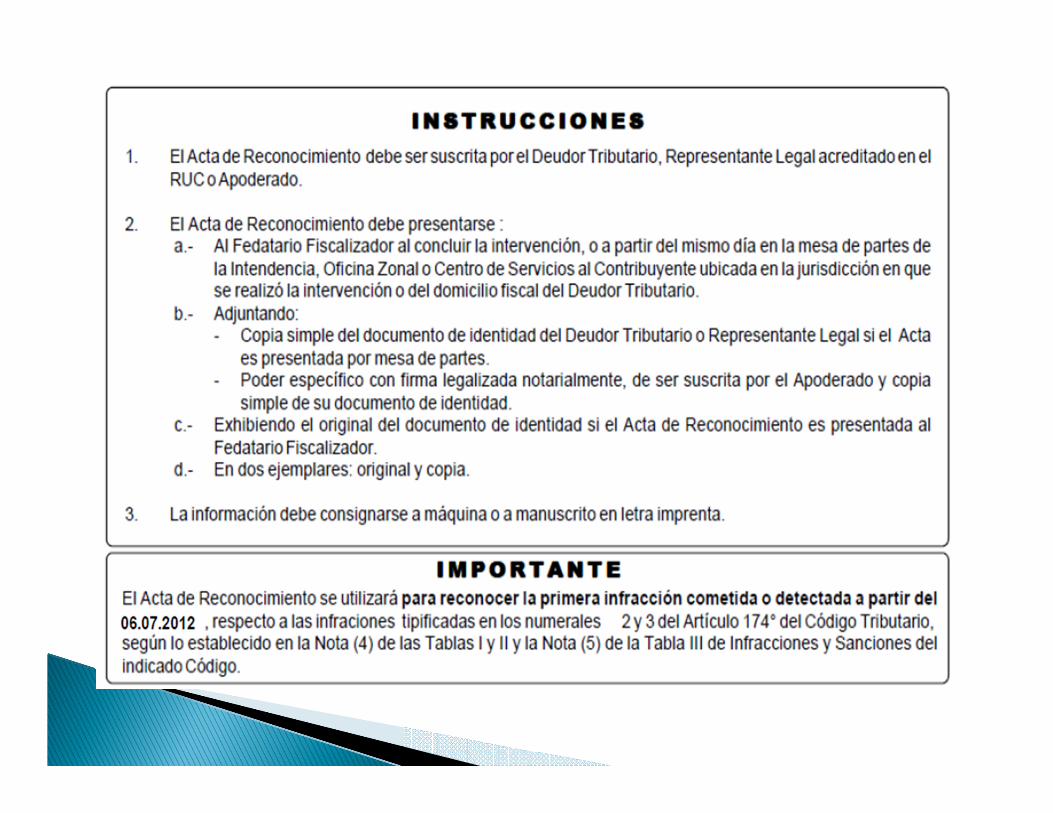

ACTA RECONOCIMIENTO

El Acta de reconocimiento se tendrá por presentada

(solo para el numeral 2 y 3):

� De consignarse toda la información requerida.

� De ser suscrita por el deudor tributario, su

representante legal o apoderado.

� De presentarse dentro de los cinco días hábiles

siguientes al acta probatoria.

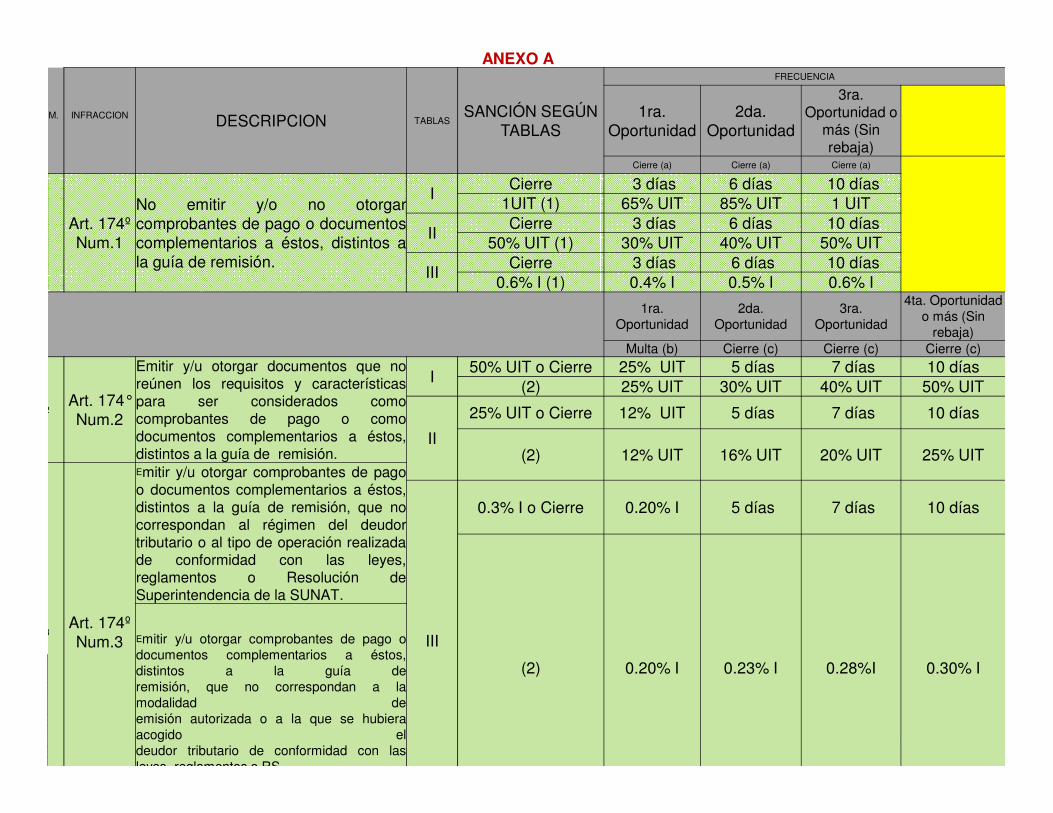

ANEXO A

NUM. INFRACCION DESCRIPCION TABLASSANCIÓN SEGÚN

TABLAS

FRECUENCIA

1ra. Oportunidad

2da. Oportunidad

3ra. Oportunidad o

más (Sin rebaja)

Cierre (a) Cierre (a) Cierre (a)

1Art. 174º Num.1

No emitir y/o no otorgarcomprobantes de pago o documentoscomplementarios a éstos, distintos ala guía de remisión.

ICierre 3 días 6 días 10 días

1UIT (1) 65% UIT 85% UIT 1 UIT

IICierre 3 días 6 días 10 días

50% UIT (1) 30% UIT 40% UIT 50% UIT

IIICierre 3 días 6 días 10 días

0.6% I (1) 0.4% I 0.5% I 0.6% I

1ra. Oportunidad

2da. Oportunidad

3ra. Oportunidad

4ta. Oportunidad o más (Sin

rebaja)Multa (b) Cierre (c) Cierre (c) Cierre (c)

2Art. 174°Num.2

Emitir y/u otorgar documentos que noreúnen los requisitos y característicaspara ser considerados comocomprobantes de pago o comodocumentos complementarios a éstos,distintos a la guía de remisión.

I50% UIT o Cierre 25% UIT 5 días 7 días 10 días

(2) 25% UIT 30% UIT 40% UIT 50% UIT

II

25% UIT o Cierre 12% UIT 5 días 7 días 10 días

(2) 12% UIT 16% UIT 20% UIT 25% UIT

3Art. 174º Num.3

Emitir y/u otorgar comprobantes de pagoo documentos complementarios a éstos,distintos a la guía de remisión, que nocorrespondan al régimen del deudortributario o al tipo de operación realizadade conformidad con las leyes,reglamentos o Resolución deSuperintendencia de la SUNAT.

III

0.3% I o Cierre 0.20% I 5 días 7 días 10 días

(2) 0.20% I 0.23% I 0.28%I 0.30% I

Emitir y/u otorgar comprobantes de pago odocumentos complementarios a éstos,distintos a la guía deremisión, que no correspondan a lamodalidad deemisión autorizada o a la que se hubieraacogido eldeudor tributario de conformidad con lasleyes, reglamentos o RS

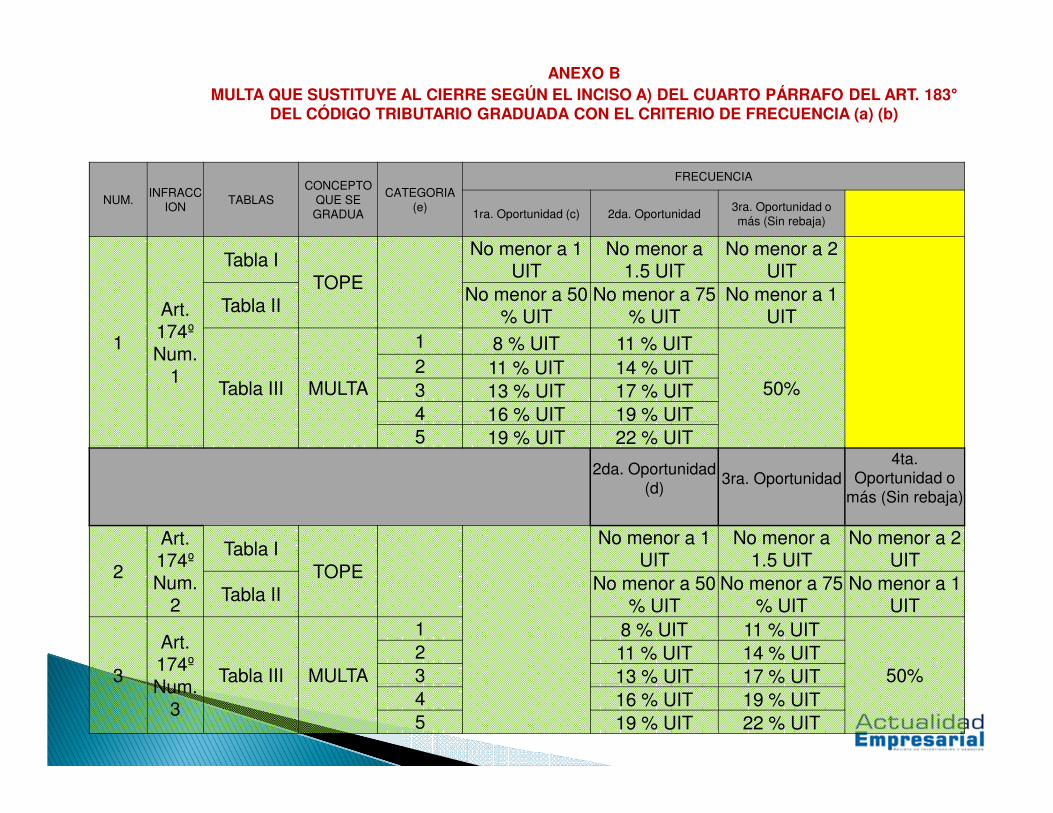

ANEXO B MULTA QUE SUSTITUYE AL CIERRE SEGÚN EL INCISO A) DEL CUARTO PÁRRAFO DEL ART. 183°

DEL CÓDIGO TRIBUTARIO GRADUADA CON EL CRITERIO DE FRECUENCIA (a) (b)

NUM.INFRACC

IONTABLAS

CONCEPTO QUE SE GRADUA

CATEGORIA (e)

FRECUENCIA

1ra. Oportunidad (c) 2da. Oportunidad3ra. Oportunidad o más (Sin rebaja)

1

Art. 174º Num.

1

Tabla ITOPE

No menor a 1 UIT

No menor a 1.5 UIT

No menor a 2 UIT

Tabla IINo menor a 50

% UIT No menor a 75

% UIT No menor a 1

UIT

Tabla III MULTA

1 8 % UIT 11 % UIT

50%2 11 % UIT 14 % UIT3 13 % UIT 17 % UIT4 16 % UIT 19 % UIT5 19 % UIT 22 % UIT

2da. Oportunidad (d)

3ra. Oportunidad4ta.

Oportunidad o más (Sin rebaja)

2

Art. 174º Num.

2

Tabla ITOPE

No menor a 1 UIT

No menor a 1.5 UIT

No menor a 2 UIT

Tabla IINo menor a 50

% UIT No menor a 75

% UIT No menor a 1

UIT

3

Art. 174º Num.

3

Tabla III MULTA

1 8 % UIT 11 % UIT

50%2 11 % UIT 14 % UIT3 13 % UIT 17 % UIT4 16 % UIT 19 % UIT5 19 % UIT 22 % UIT

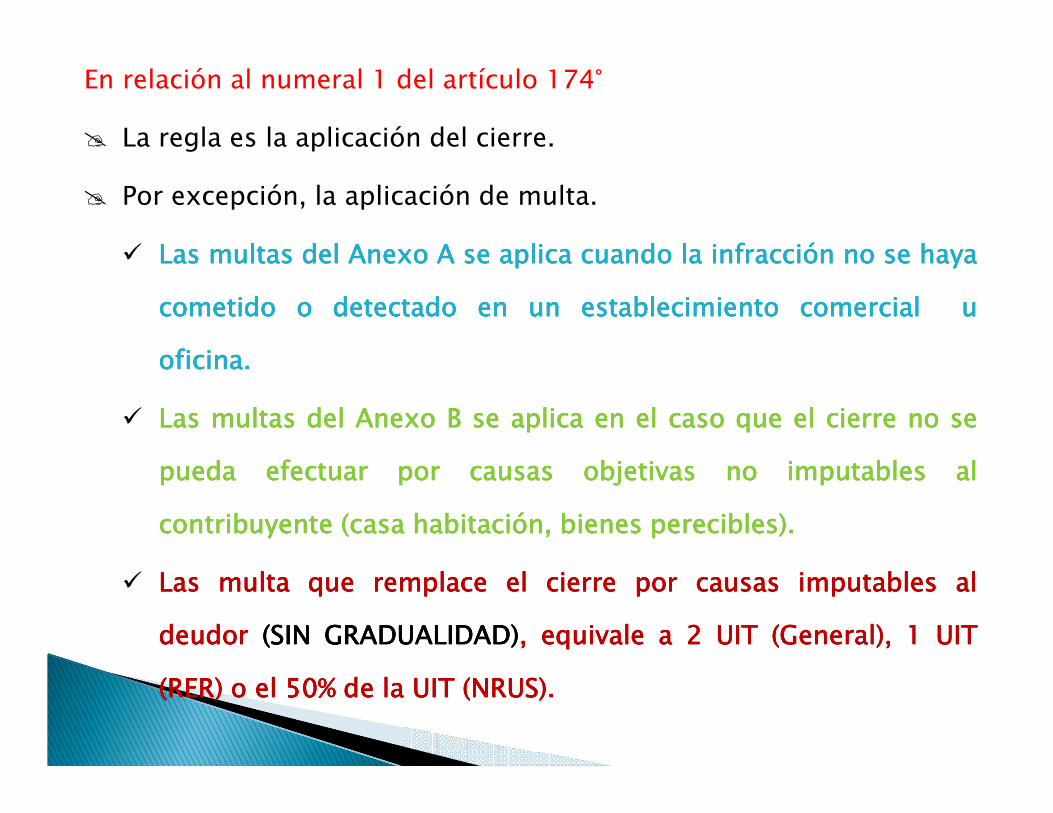

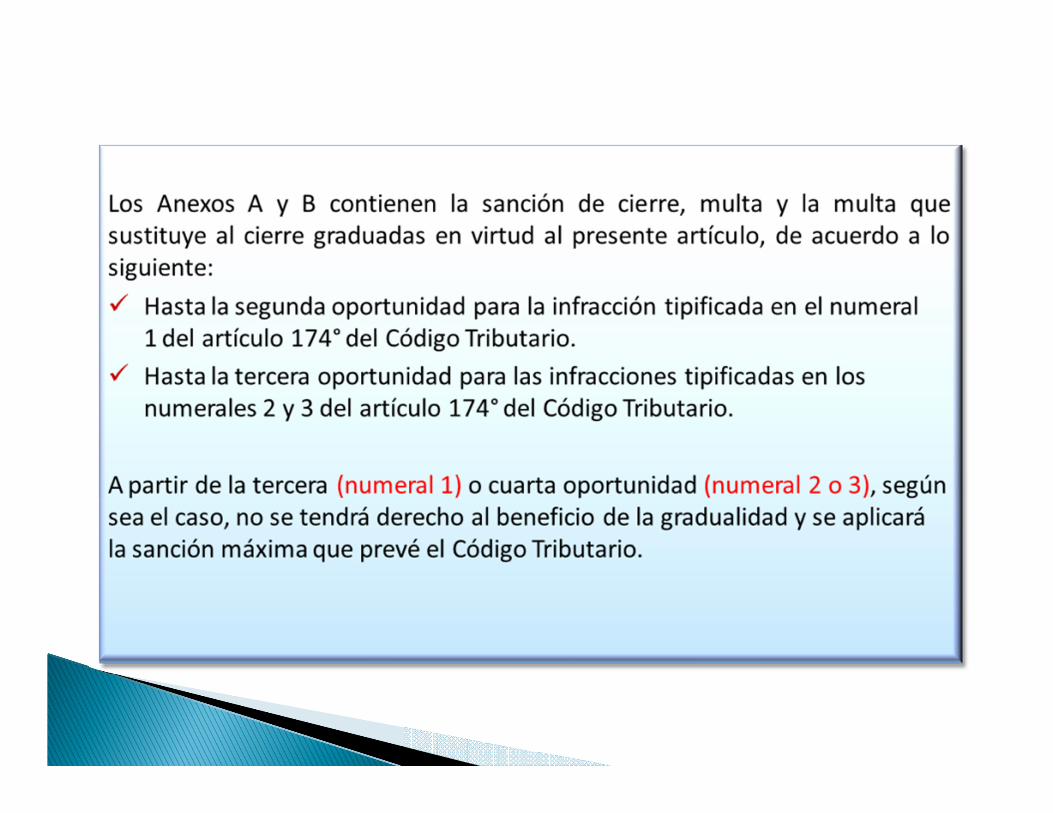

En relación al numeral 1 del artículo 174°

� La regla es la aplicación del cierre.

� Por excepción, la aplicación de multa.

� LasLasLasLas multasmultasmultasmultas deldeldeldel AnexoAnexoAnexoAnexo AAAA sesesese aplicaaplicaaplicaaplica cuandocuandocuandocuando lalalala infraccióninfraccióninfraccióninfracción nononono sesesese hayahayahayahaya

cometidocometidocometidocometido oooo detectadodetectadodetectadodetectado enenenen unununun establecimientoestablecimientoestablecimientoestablecimiento comercialcomercialcomercialcomercial uuuu

oficinaoficinaoficinaoficina....

� LasLasLasLas multasmultasmultasmultas deldeldeldel AnexoAnexoAnexoAnexo BBBB sesesese aplicaaplicaaplicaaplica enenenen elelelel casocasocasocaso quequequeque elelelel cierrecierrecierrecierre nononono sesesese

puedapuedapuedapueda efectuarefectuarefectuarefectuar porporporpor causascausascausascausas objetivasobjetivasobjetivasobjetivas nononono imputablesimputablesimputablesimputables alalalal

contribuyentecontribuyentecontribuyentecontribuyente (casa(casa(casa(casa habitación,habitación,habitación,habitación, bienesbienesbienesbienes pereciblespereciblespereciblesperecibles))))....

� LasLasLasLas multamultamultamulta quequequeque remplaceremplaceremplaceremplace elelelel cierrecierrecierrecierre porporporpor causascausascausascausas imputablesimputablesimputablesimputables alalalal

deudordeudordeudordeudor (SIN(SIN(SIN(SIN GRADUALIDAD)GRADUALIDAD)GRADUALIDAD)GRADUALIDAD),,,, equivaleequivaleequivaleequivale aaaa 2222 UITUITUITUIT (General),(General),(General),(General), 1111 UITUITUITUIT

(RER)(RER)(RER)(RER) oooo elelelel 50505050%%%% dededede lalalala UITUITUITUIT (NRUS)(NRUS)(NRUS)(NRUS)....

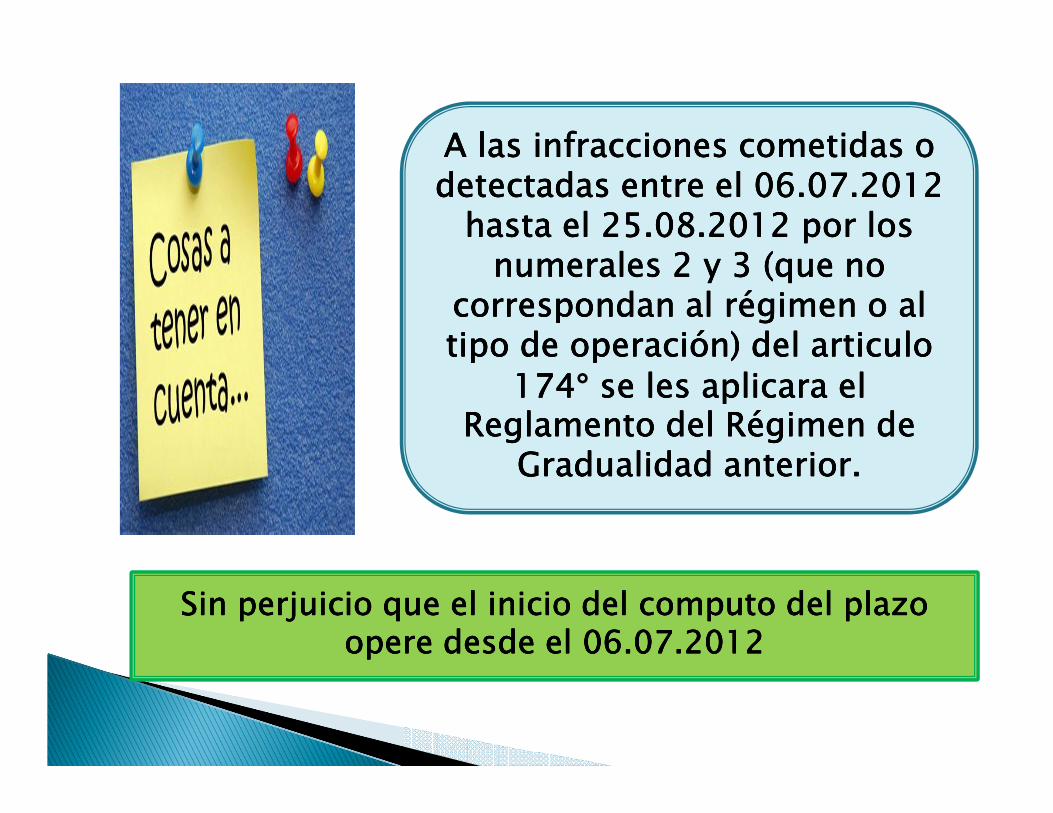

A las infracciones cometidas o A las infracciones cometidas o A las infracciones cometidas o A las infracciones cometidas o detectadas entre el 06.07.2012 detectadas entre el 06.07.2012 detectadas entre el 06.07.2012 detectadas entre el 06.07.2012

hasta el 25.08.2012 por los hasta el 25.08.2012 por los hasta el 25.08.2012 por los hasta el 25.08.2012 por los numerales 2 y 3 (que no numerales 2 y 3 (que no numerales 2 y 3 (que no numerales 2 y 3 (que no

correspondan al régimen o al correspondan al régimen o al correspondan al régimen o al correspondan al régimen o al tipo de operación) del articulo tipo de operación) del articulo tipo de operación) del articulo tipo de operación) del articulo

174174174174° se les aplicara el se les aplicara el se les aplicara el se les aplicara el Reglamento del Régimen de Reglamento del Régimen de Reglamento del Régimen de Reglamento del Régimen de

Gradualidad anterior.Gradualidad anterior.Gradualidad anterior.Gradualidad anterior.

Sin perjuicio que el inicio del computo del plazo Sin perjuicio que el inicio del computo del plazo Sin perjuicio que el inicio del computo del plazo Sin perjuicio que el inicio del computo del plazo opere desde el 06.07.2012opere desde el 06.07.2012opere desde el 06.07.2012opere desde el 06.07.2012

A las infracciones cometidas o A las infracciones cometidas o A las infracciones cometidas o A las infracciones cometidas o detectadas entre el 24.07.2012 detectadas entre el 24.07.2012 detectadas entre el 24.07.2012 detectadas entre el 24.07.2012

hasta el 25.08.2012 por el numeral hasta el 25.08.2012 por el numeral hasta el 25.08.2012 por el numeral hasta el 25.08.2012 por el numeral 3 del artículo 1743 del artículo 1743 del artículo 1743 del artículo 174° referida a emitir referida a emitir referida a emitir referida a emitir

comprobantes que no comprobantes que no comprobantes que no comprobantes que no correspondan a la modalidad de correspondan a la modalidad de correspondan a la modalidad de correspondan a la modalidad de emisión autorizada o a la que se emisión autorizada o a la que se emisión autorizada o a la que se emisión autorizada o a la que se

hubiera acogido el deudor hubiera acogido el deudor hubiera acogido el deudor hubiera acogido el deudor tributario, se les aplicara el tributario, se les aplicara el tributario, se les aplicara el tributario, se les aplicara el Reglamento del Régimen de Reglamento del Régimen de Reglamento del Régimen de Reglamento del Régimen de

Gradualidad anterior.Gradualidad anterior.Gradualidad anterior.Gradualidad anterior.

Sin perjuicio que el inicio del computo del plazo Sin perjuicio que el inicio del computo del plazo Sin perjuicio que el inicio del computo del plazo Sin perjuicio que el inicio del computo del plazo opere desde el 06.07.2012opere desde el 06.07.2012opere desde el 06.07.2012opere desde el 06.07.2012

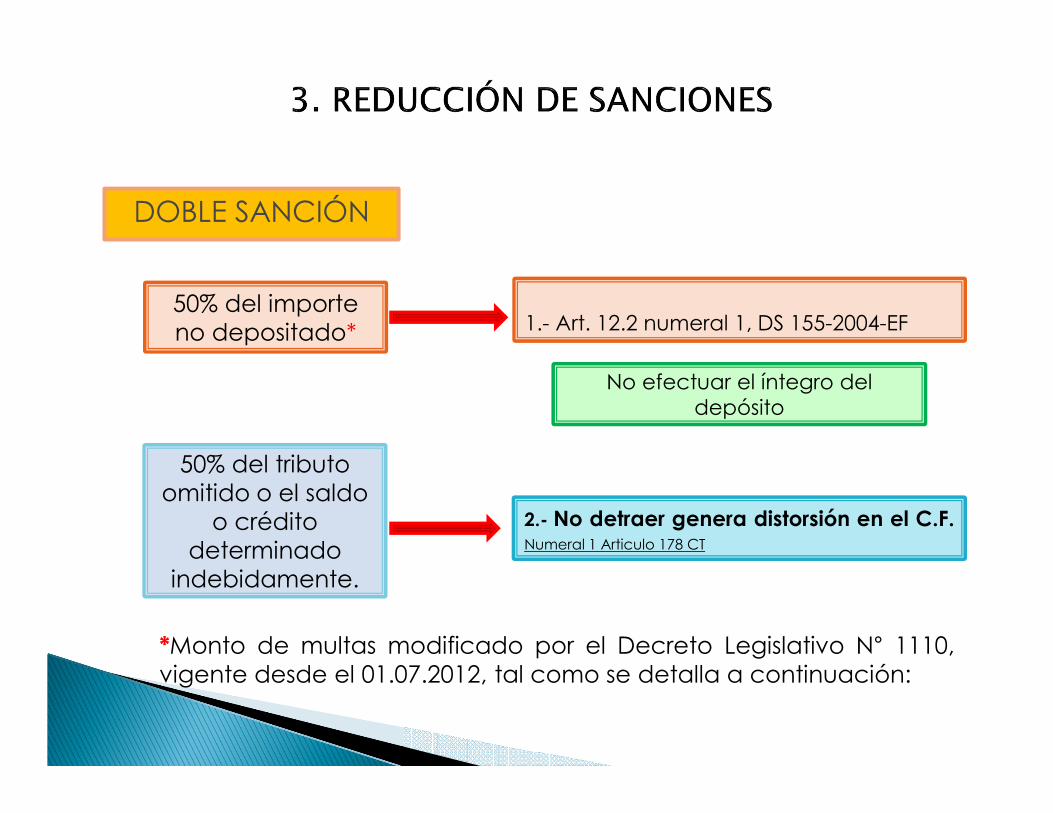

1.- Art. 12.2 numeral 1, DS 155-2004-EF50% del importe no depositado*

No efectuar el íntegro del depósito

2.- No detraer genera distorsión en el C.F.Numeral 1 Articulo 178 CT

50% del tributo omitido o el saldo

o crédito determinado

indebidamente.

DOBLE SANCIÓN

*Monto de multas modificado por el Decreto Legislativo N° 1110,vigente desde el 01.07.2012, tal como se detalla a continuación:

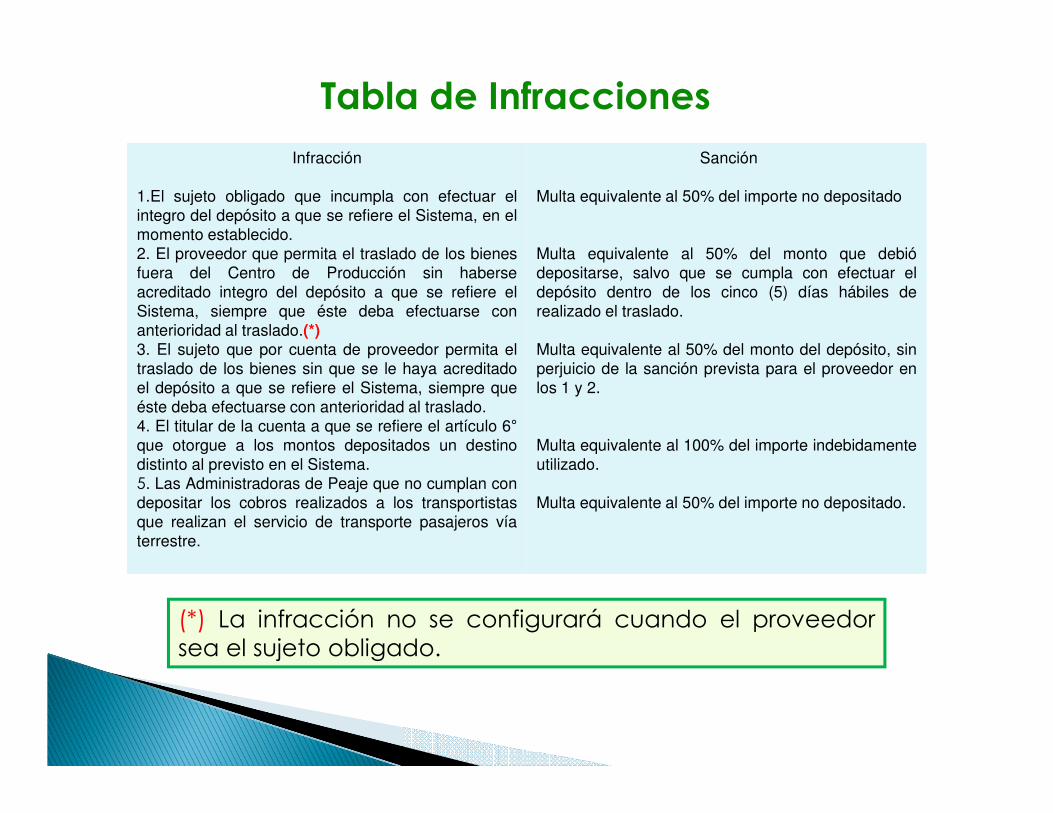

Infracción

1.El sujeto obligado que incumpla con efectuar elintegro del depósito a que se refiere el Sistema, en elmomento establecido.2. El proveedor que permita el traslado de los bienesfuera del Centro de Producción sin haberseacreditado integro del depósito a que se refiere elSistema, siempre que éste deba efectuarse conanterioridad al traslado.(*)3. El sujeto que por cuenta de proveedor permita eltraslado de los bienes sin que se le haya acreditadoel depósito a que se refiere el Sistema, siempre queéste deba efectuarse con anterioridad al traslado.4. El titular de la cuenta a que se refiere el artículo 6°que otorgue a los montos depositados un destinodistinto al previsto en el Sistema.5. Las Administradoras de Peaje que no cumplan condepositar los cobros realizados a los transportistasque realizan el servicio de transporte pasajeros víaterrestre.

Sanción

Multa equivalente al 50% del importe no depositado

Multa equivalente al 50% del monto que debiódepositarse, salvo que se cumpla con efectuar eldepósito dentro de los cinco (5) días hábiles derealizado el traslado.

Multa equivalente al 50% del monto del depósito, sinperjuicio de la sanción prevista para el proveedor enlos 1 y 2.

Multa equivalente al 100% del importe indebidamenteutilizado.

Multa equivalente al 50% del importe no depositado.

Tabla de Infracciones

(*) La infracción no se configurará cuando el proveedorsea el sujeto obligado.

Los criterios para graduar la sanción de multa originada por la infraccióncomprendida en el Régimen se definen de la forma siguiente:

1. Subsanación: A la regularización total o parcial del Depósito omitidoEn caso el infractor sea el adquirente o usuario que le hubiese entregado alproveedor o prestador el íntegro del importe de la operación sujeta alSistema, sólo se considerará la regularización total o parcial del Depósitoomitido que se haya efectuado durante los veinticinco (25) días hábilessiguientes a la fecha o plazo previsto para que el adquirente o usuariorealice el Depósito (EFECTO ESPEJO).

2. Comunicación oportuna: A la comunicación realizada por el adquirente ousuario a la SUNAT para indicar que el proveedor o prestador no tienecuenta que permita efectuar el Depósito, considerando el procedimientoseñalado en la Norma Complementaria y dentro de los cinco (5) días hábilessiguientes a la fecha o plazo previsto en el Decreto para realizar el Depósito.

Régimen de Gradualidad (RS N° 254-2004/SUNAT)

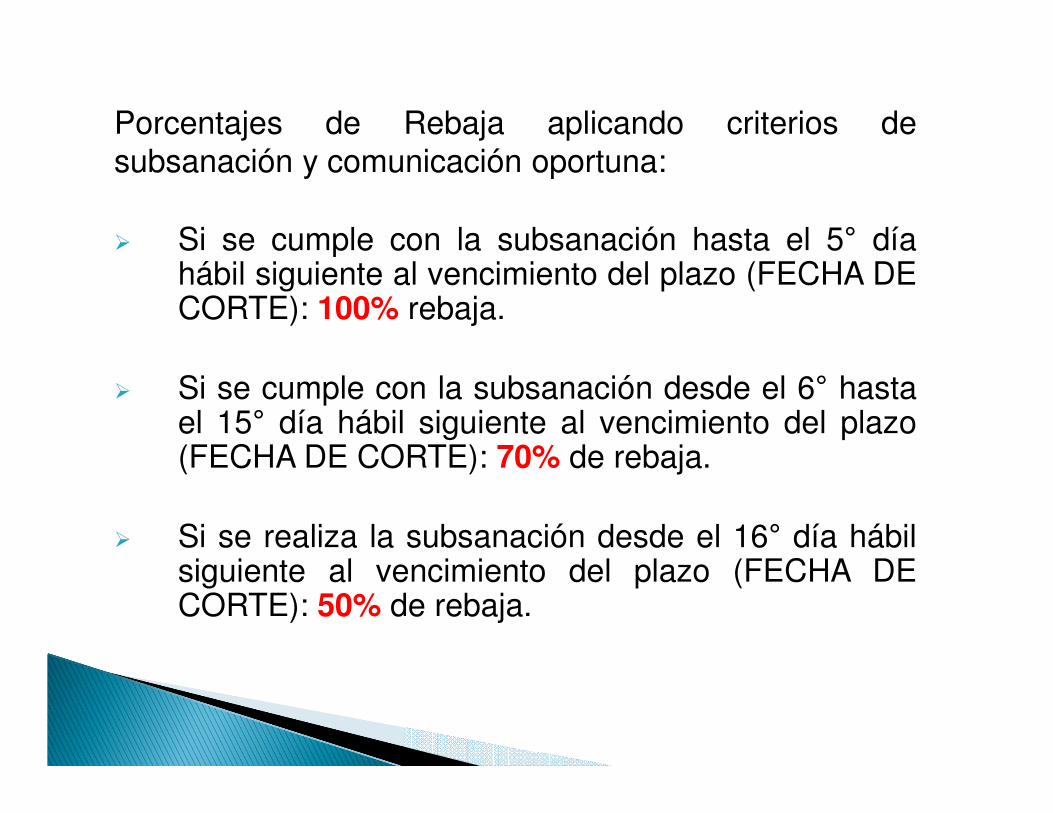

Porcentajes de Rebaja aplicando criterios desubsanación y comunicación oportuna:

� Si se cumple con la subsanación hasta el 5° díahábil siguiente al vencimiento del plazo (FECHA DECORTE): 100% rebaja.

� Si se cumple con la subsanación desde el 6° hastael 15° día hábil siguiente al vencimiento del plazo(FECHA DE CORTE): 70% de rebaja.

� Si se realiza la subsanación desde el 16° día hábilsiguiente al vencimiento del plazo (FECHA DECORTE): 50% de rebaja.

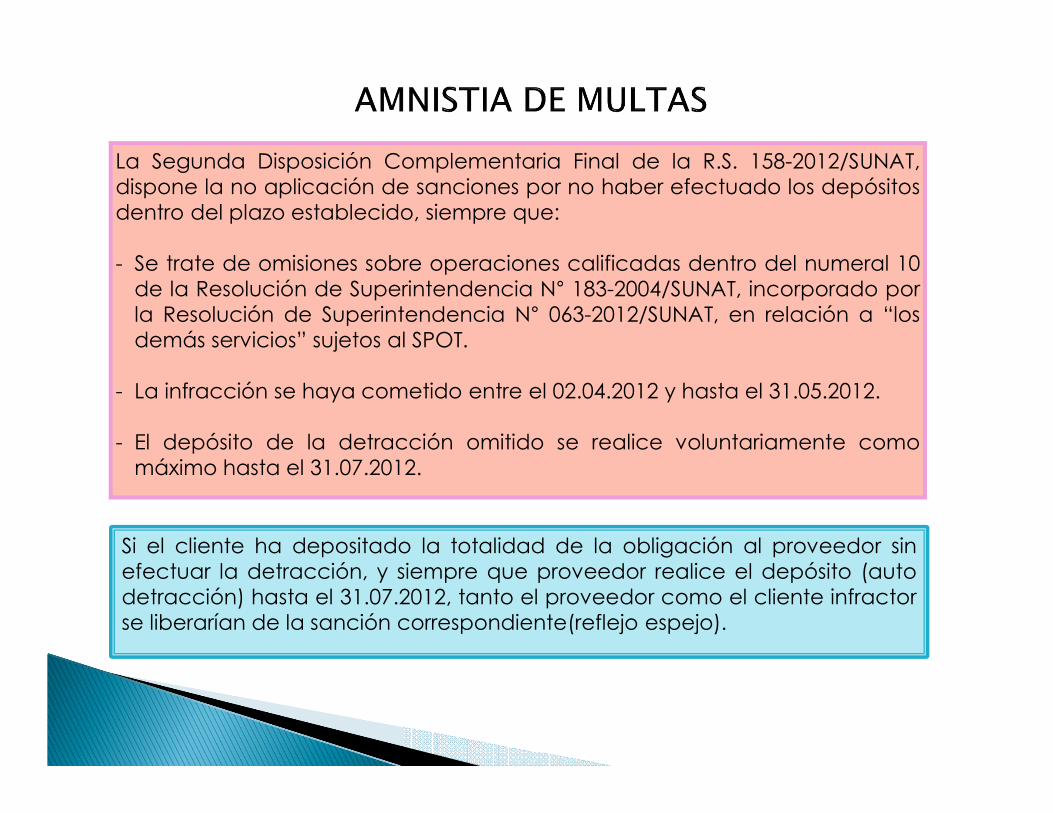

La Segunda Disposición Complementaria Final de la R.S. 158-2012/SUNAT,dispone la no aplicación de sanciones por no haber efectuado los depósitosdentro del plazo establecido, siempre que:

- Se trate de omisiones sobre operaciones calificadas dentro del numeral 10de la Resolución de Superintendencia N° 183-2004/SUNAT, incorporado porla Resolución de Superintendencia N° 063-2012/SUNAT, en relación a “losdemás servicios” sujetos al SPOT.

- La infracción se haya cometido entre el 02.04.2012 y hasta el 31.05.2012.

- El depósito de la detracción omitido se realice voluntariamente comomáximo hasta el 31.07.2012.

Si el cliente ha depositado la totalidad de la obligación al proveedor sinefectuar la detracción, y siempre que proveedor realice el depósito (autodetracción) hasta el 31.07.2012, tanto el proveedor como el cliente infractorse liberarían de la sanción correspondiente(reflejo espejo).

MUCHAS GRACIAS