cualtos presentación reforma fiscal 2014

TRANSCRIPT

REFORMA FISCAL 2014

UNIVERSIDAD DE GUADALAJARA

Lic. Luis Francisco Díaz García Ramírez Retano Brambila, S.C

Impuesto Sobre la Renta

PERSONAS MORALES

Tasa de impuesto.

• Nominal continúa al 30%. • Tasa efectiva hasta 42%

Persona moral Resultado fiscal $1,000 ISR Sociedad 300 Utilidad distribuible 700 Persona física Acumula dividendos 1,000 Impuesto 35% 350 Acreditamiento ISR PM 300 A cargo P.F. 50 Impuesto adicional (10%) 70 Impuesto total 420

PERSONAS MORALES

PTU.

• Base prácticamente se homologa a la del ISR.

• Efectos: No deducibles por prestaciones exentas a trabajadores. Deducción inmediata de inversiones. Pérdidas fiscales. PTU Pagada.

INGRESOS

Enajenaciones a plazos. - Se elimina opción de acumular los cobros. - Operaciones celebradas hasta 2013. - Diferimiento del ISR en dos ejercicios al 50%

DEDUCCIONES

Cuotas pagadas al IMSS. - Sólo serán deducibles cuando sean a cargo del patrón. Seguro de desempleo. - En su momento, será un gasto deducible.

DEDUCCIONES

Requisitos: • Donativos a gobierno, 4% de utilidad fiscal.

• Sueldos mayores a $2,000.00, pago mediante cheque

nominativo o transferencia electrónica. • Se elimina opción de comprobarlas con estados de cuenta

bancarios.

DEDUCCIONES

Requisitos: • Vales de despensa, su entrega debe ser mediante

monederos electrónicos autorizados por SAT. • Donación de bienes antes de destrucción, solamente los que

sean básicos para subsistencia humana.

DEDUCCIONES

• No deducible la renta de aviones o embarcaciones sin

concesión para ser explotados comercialmente. • Renta de automóviles baja de $250.00 a $200.00 por día. • Consumos en restaurantes deducible solo 8.5%

DEDUCCIONES

Remuneraciones exentas a trabajadores y aportaciones a fondos de pensiones.

- Injustificadamente deducible sólo el 47% - Posibilidad de incrementar factor a 53%

INVERSIONES

• En automóviles sólo se deducen hasta $130,000.00 • Inversiones pendientes de depreciar, mismas reglas que

hasta 2013.

SISTEMA FINANCIERO

Comprobantes fiscales.

- Por los intereses pagados, así como el impuesto retenido.

Depósitos en efectivo.

- Informar anualmente, los depósitos en efectivo que excedan de

$15,000.00; así como expedición de cheques de caja pagados en

efectivo.

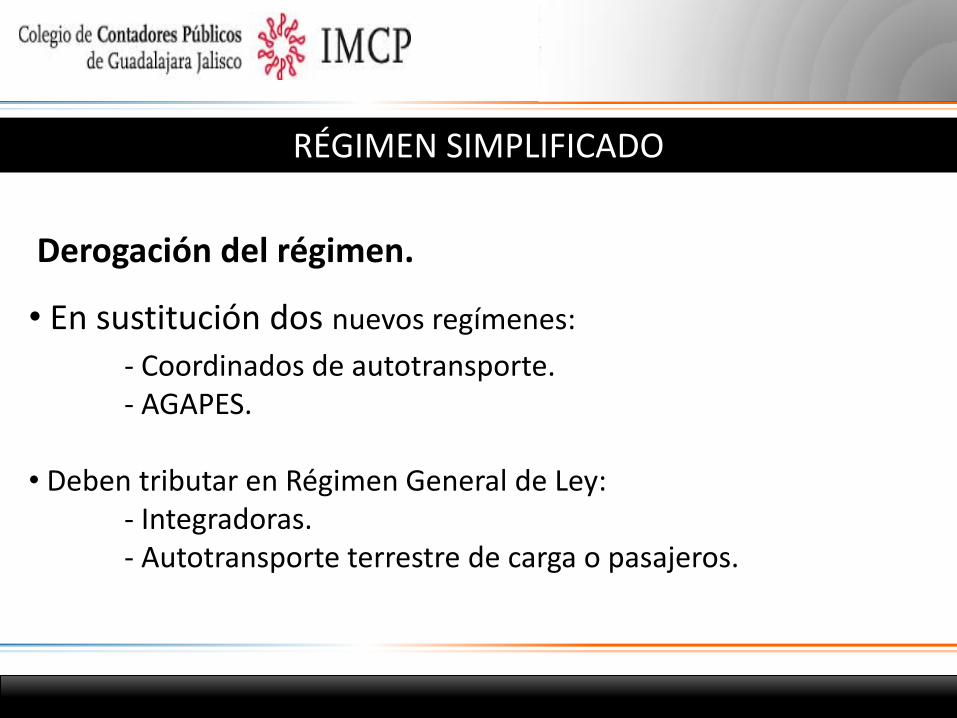

RÉGIMEN SIMPLIFICADO

Derogación del régimen.

• En sustitución dos nuevos regímenes:

- Coordinados de autotransporte. - AGAPES. • Deben tributar en Régimen General de Ley: - Integradoras. - Autotransporte terrestre de carga o pasajeros.

DECLARACIONES INFORMATIVAS

Se elimina obligación de presentarlas a partir del 2017.

- Retenciones de ISR.

- Clientes y proveedores.

- Donativos otorgados.

- Pago de dividendos.

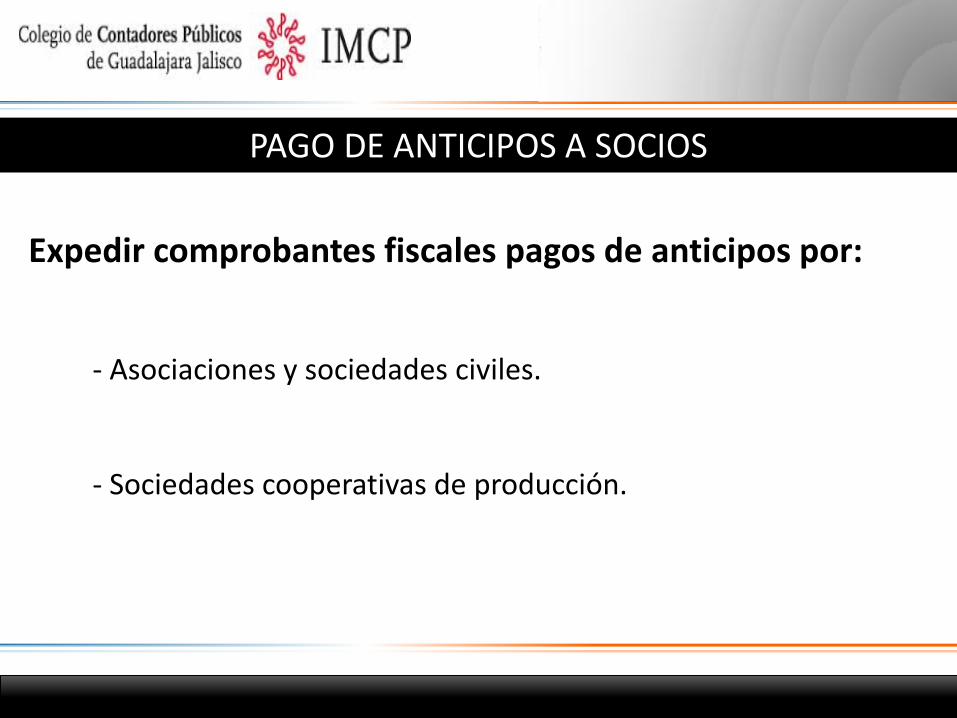

PAGO DE ANTICIPOS A SOCIOS

Expedir comprobantes fiscales pagos de anticipos por:

- Asociaciones y sociedades civiles.

- Sociedades cooperativas de producción.

CUENTAS FISCALES

CUCA: El saldo inicial será el que se tenga al 31 de diciembre de 2013.

CUFIN: Ejercicios 2001 a 2013, conforme a la LISR vigente en el ejercicio fiscal de que se trate. Por los ejercicios anteriores a 2001, no se precisa procedimiento.

PM CON FINES NO LUCRATIVOS

Escuelas: Contar con autorización para recibir donativos deducibles.

Asociaciones Deportivas. Contar con reconocimiento de CONADE y ser miembros del Sistema Nacional del Deporte. Si no cumplen, régimen general y pagar ISR de remanente cuando lo distribuyan.

PERSONAS FÍSICAS

Tasa de impuesto:

• Incremento de la tasa máxima del 30 al 35%

• A la tarifa se le adicionaron 3 rangos.

32% a partir de $750,000.00

34% a partir de $1,000,000.01

35% a partir de $3,000,000.01

INGRESOS EXENTOS

Venta de casa habitación. - No importa tiempo de habitación 5 años, solo por monto hasta 700,000 udis, aproximadamente $3.5 millones

Enajenación de derechos parcelarios. - Acreditar la calidad de ejidatario o comunero. Enajenación a través de bolsa. - Se grava la utilidad con una tasa del 10%.

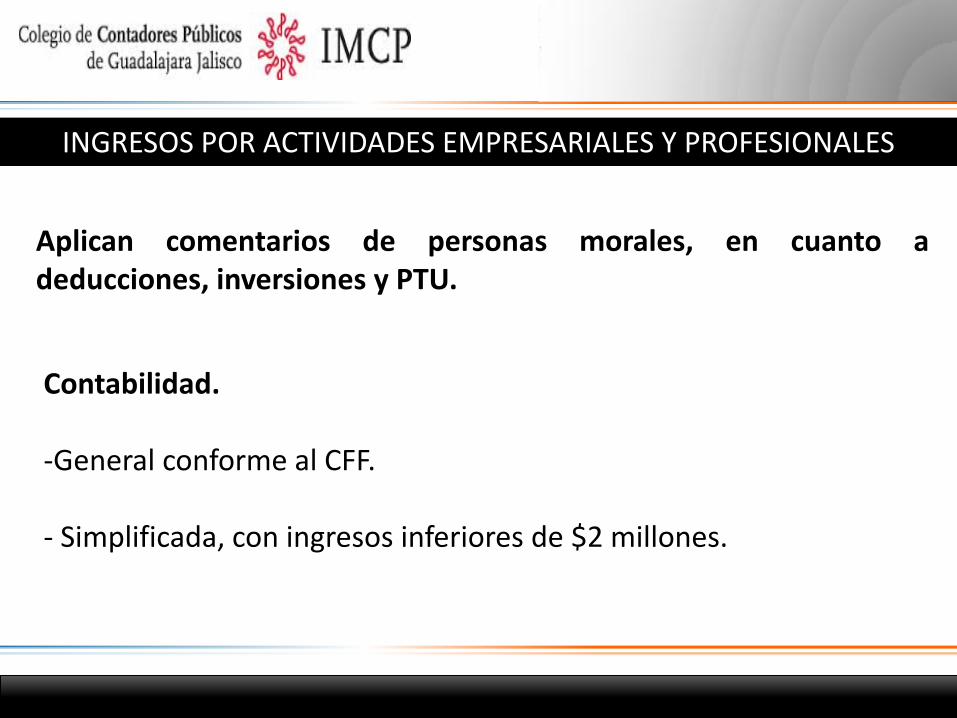

INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES

Aplican comentarios de personas morales, en cuanto a deducciones, inversiones y PTU.

Contabilidad. -General conforme al CFF. - Simplificada, con ingresos inferiores de $2 millones.

RÉGIMEN INTERMEDIO Y REPECOS

Se eliminan a partir del ejercicio 2014.

RÉGIMEN DE INCORPORACIÓN FISCAL

Quienes pueden tributar: Sólo los que enajenen bienes o presten servicios sin requerir para su realización título profesional; ingresos del ejercicio inmediato anterior inferiores a $2 millones.

RÉGIMEN DE INCORPORACIÓN FISCAL

Quienes no pueden: - Socios o personas relacionadas con algún incorporado. - Quienes realicen actividades relacionadas con inmuebles - Partes del fideicomiso o A en P. Cálculo impuesto - De forma bimestral y tendrá carácter de pago definitivo, con base en flujo de efectivo. Periodo de tributación. Del 2014 al 2023. Disminución gradual del ISR 10% cada año, primer año 100%.

INGRESOS POR ARRENDAMIENTO DE INMUEBLES

Contabilidad. -General conforme al CFF. - Simplificada, cuando opten por la deducción ciega.

IMPUESTO POR DIVIDENDOS

- ISR adicional del 10%, provenientes o no de CUFIN. - Lo retiene y entera la sociedad. - Solo aplica a utilidades generadas a partir de 2014. - Llevar dos cuentas de CUFIN, una a 2013 y otra a partir de 2014.

- Aplica a dividendos recibidos del extranjero.

DEDUCCIONES PERSONALES

Honorarios médicos y dentales, gastos hospitalarios y transporte escolar

• Cheque nominativo, transferencias electrónicas tarjeta de crédito, de débito o de servicios.

DEDUCCIONES PERSONALES

Monto máximo deducible:

• Se limitan a la cantidad menor entre 4 SMG elevados al año, o al 10% del total de los ingresos, incluyendo aquéllos por los que no se pague el impuesto.

• No aplica a donativos.

ESTÍMULOS FISCALES

Se eliminan: •Con argumentaciones injustificadas la deducción inmediata de activos fijos. •SIBRA’s, incluso obligan anticipar en 2016 la acumulación de la ganancia diferida, aún y cuando no se den los supuestos.

REGLAMENTO LISR

Continuará su aplicación hasta en tanto se publique uno nuevo, siempre que no contravenga a la Ley.

ABROGACIÓN IETU e IDE

Es plausible esta decisión, se comprendió la problemática que se tenía para su administración y control.

Impuesto al Valor Agregado

REGIONES FRONTERIZAS

• Aplicación de la tasa general del 16%.

EXENCIONES

• Eliminación de la aplicable al transporte público terrestre foráneo de personas.

ACTIVIDADES QUE TRANSITAN DE LA TASA 0% A 16%

• Servicios de hotelería a extranjeros que participan en

congresos, convenciones, exposiciones o ferias.

• Enajenación de chicles o gomas de mascar. • Enajenación de perros, gatos y pequeñas especies,

utilizadas como mascotas y productos para su alimentación.

REPECOS

• Eliminación del esquema de pago para pequeños

contribuyentes.

• Establecimiento de un régimen de pagos bimestrales para los contribuyentes del Régimen de Incorporación de la nueva LISR.

FALTANTE DE INVENTARIOS

Se tendrá por realizado el acto en el siguiente momento: • Faltante de inventarios, cuando se conozca el faltante.

ACTOS REALIZADOS EN 2013, COBRADOS EN 2014

• Aplicación de tasa o exención vigente en 2013, si el pago se

efectúa en los primeros 10 días de 2014. • No aplica a operaciones con partes relacionadas.

Impuesto Especial sobre Producción y Servicios

BEBIDAS SABORIZADAS CON AZÚCARES AÑADIDAS

• Gravamen a la enajenación e importación.

• Aplica también a concentrados, polvos, jarabes, esencias o extractos de sabores que permitan obtener dichas bebidas.

• La cuota aplicable será de $1.00 por litro.

ALIMENTOS NO BÁSICOS

• Se grava a la tasa del 8% su enajenación e importación cuando tengan una densidad calórica de 275 kilocalorías o mayor por cada 100 gramos.

ALIMENTOS NO BÁSICOS

• Botanas. • Productos de confitería. • Chocolate y derivados del cacao. • Flanes y pudines. • Dulces de frutas y hortalizas. • Cremas de cacahuate y avellanas. • Dulces de leche. • Alimentos preparados a base de cereales. • Helados, nieves y paletas de hielo.

Ley de Ingresos de la Federación para 2014

TASAS DE RECARGOS

• Continúa el 0.75% y 1.13% para prórroga y mora, respectivamente.

Retención de ISR por intereses

Al igual que en el ejercicio 2013, para el ejercicio fiscal de 2014 se

aplicará la tasa del 0.60 % sobre el capital que de lugar al pago de los intereses.

Código Fiscal de la Federación

DOMICILIO FISCAL

Nuevo supuesto de domicilio fiscal: El manifestado para fines comerciales a las entidades financiera o sociedades cooperativas de ahorro y préstamo.

Aplica cuando:

• No haya señalado un domicilio fiscal.

• No se encuentre localizado.

CANCELACIÓN DE CERTIFICADOS DIGITALES

Procederá cuando:

a) Omisión en la presentación de declaraciones periódicas.

b) El contribuyente se encuentre no localizado o éste desaparezca durante el PAE.

c) Cuando la Autoridad se percate de que los comprobantes emitidos amparan operaciones inexistentes, simuladas o ilícitas.

d) Detecten que el titular cometió alguna de las infracciones previstas en los art. 79, 81 y 83 del CFF.

CANCELACIÓN DE CERTIFICADOS DIGITALES

Nuevo certificado:

Se instruye a la Autoridad para que emita reglas de carácter general que permitan al contribuyente aportar pruebas para aspirar a la obtención de un nuevo certificado.

BUZÓN TRIBUTARIO

Sistema de comunicación electrónico entre el Contribuyente y SAT.

• Autoridad

Notificaciones de cualquier acto o resolución administrativa, incluyendo las que se puedan impugnar.

• Contribuyente

Promociones.

Solicitudes.

Avisos.

Atención requerimientos.

Consultas.

BUZÓN TRIBUTARIO

Procedimiento de notificación:

• El contribuyente elegirá el mecanismo de comunicación.

• La Autoridad procederá a enviar el acto a ser notificado, a través del medio elegido por el contribuyente.

• Plazo de 3 días para abrir los documentos pendientes de notificar.

• Si no se abre el documento digital dentro del plazo de 3 días, la notificación se tendrá por realizada a partir del 4 día posterior a aquél en que fue enviada.

PAGO DE CONTRIBUCIONES

• Eliminación de pago mediante cheques certificados y de caja, sustituyéndose por el uso de cheques del mismo banco en que se efectúe en entero.

• Reconocimiento como medio de pago de la tarjeta de crédito y débito.

• La SHCP retendrá el IVA que le trasladen las entidades financieras por la prestación del servicio de recaudación que lleguen a prestar.

DEVOLUCIONES

Eliminan el beneficio con el que contaban los contribuyentes dictaminados consistente en obtener la devolución de los saldos a favor solicitados, en un término de 25 días, por lo tanto, les será aplicable el plazo general de 40 días.

REGISTRO FEDERAL DE CONTRIBUYENTES

Inscripción:

Obligación para las PF que hayan abierto una cuenta a su nombre en cualquier entidad del sistema financiero o en las sociedades cooperativas de ahorro y préstamo.

CONTABILIDAD

Respecto a la obligación de llevar contabilidad, se adicionan las siguientes:

a) Todos los registros y asientos contables se llevarán en medios electrónicos.

b) Ingresar de forma mensual su información contable a través de la página de internet del SAT.

c) Se incorporan los estados de cuenta como parte de la contabilidad.

COMPROBANTES FISCALES

• Prevalece la emisión únicamente de CFDI. • Emisión de comprobantes por las retenciones

efectuadas.

•Obligación de emitir comprobantes cuando reciban devoluciones u otorguen descuentos o bonificaciones.

• Eliminación del plazo de envió del comprobante a los clientes.

NUEVA DECLARACIÓN INFORMATIVA

a) Declarar las operaciones que se señalarán en la forma oficial que se apruebe.

b) No se especifica su finalidad ni su particularidades.

c) El plazo para presentarla es dentro de los 30 días siguientes a aquél en el que se hayan celebrado dichas operaciones.

DICTAMEN FISCAL

• Carácter opcional.

• Las PF y PM que podrán optar por dictaminarse son:

Ingresos superiores a $100 mdp.

Activos superiores a $79 mdp.

Más de 300 trabajadores.

• Presentar aviso de opción en la declaración anual.

• Por el ejercicio fiscal 2013, se tendrá que presentar el dictamen.

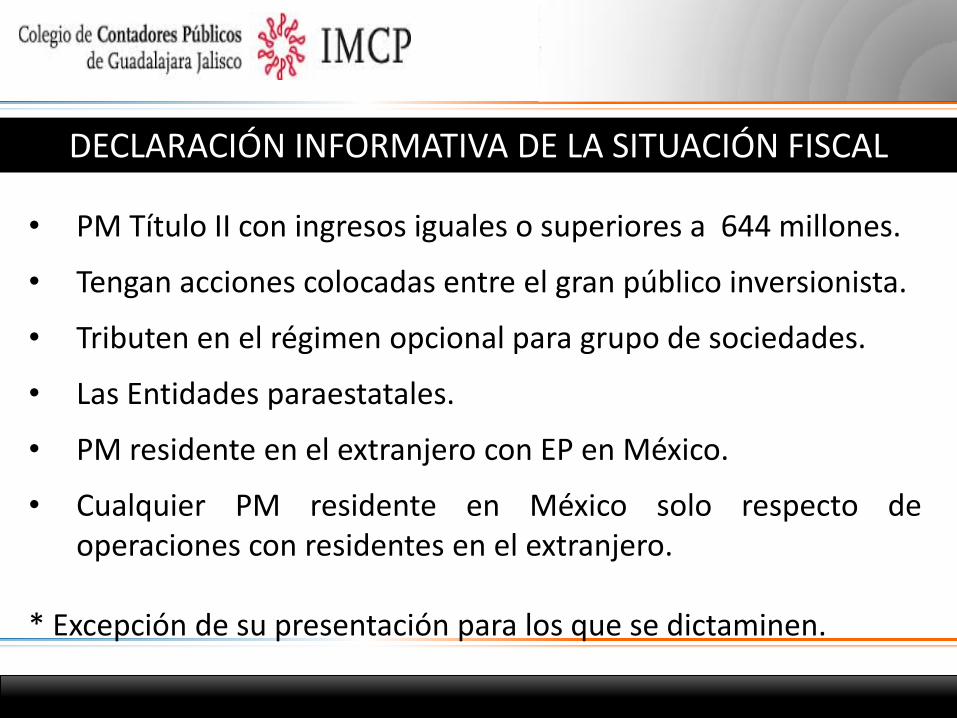

DECLARACIÓN INFORMATIVA DE LA SITUACIÓN FISCAL

• PM Título II con ingresos iguales o superiores a 644 millones.

• Tengan acciones colocadas entre el gran público inversionista.

• Tributen en el régimen opcional para grupo de sociedades.

• Las Entidades paraestatales.

• PM residente en el extranjero con EP en México.

• Cualquier PM residente en México solo respecto de operaciones con residentes en el extranjero.

* Excepción de su presentación para los que se dictaminen.

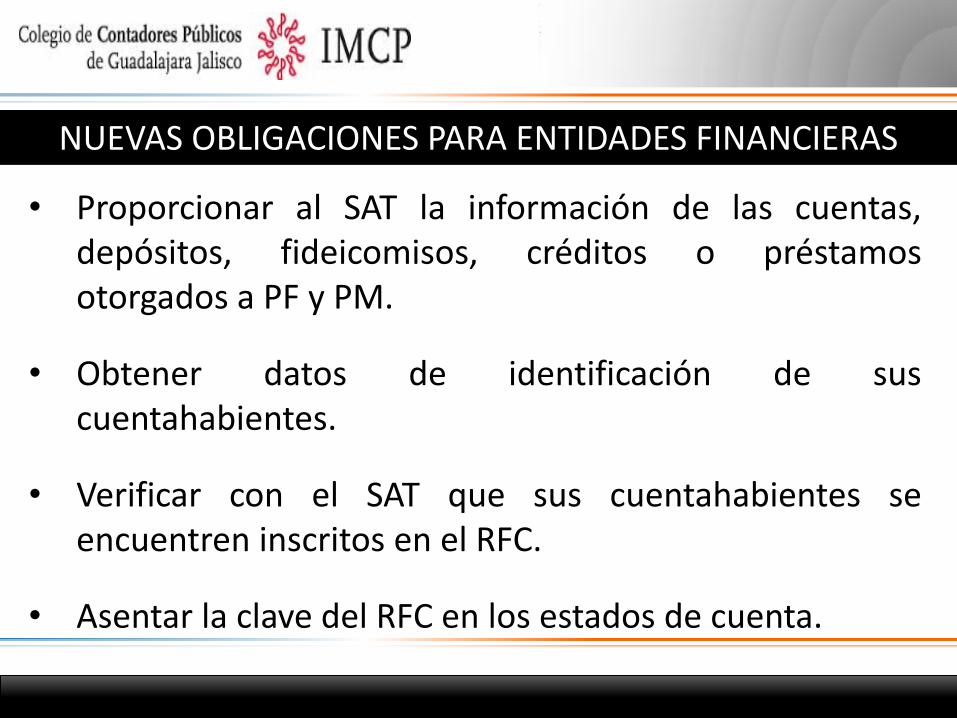

NUEVAS OBLIGACIONES PARA ENTIDADES FINANCIERAS

• Proporcionar al SAT la información de las cuentas, depósitos, fideicomisos, créditos o préstamos otorgados a PF y PM.

• Obtener datos de identificación de sus cuentahabientes.

• Verificar con el SAT que sus cuentahabientes se encuentren inscritos en el RFC.

• Asentar la clave del RFC en los estados de cuenta.

PLAZO PARA PAGAR O GARANTIZAR LOS CRÉDITOS FISCALES

Se reduce el plazo para pagar o garantizar los

créditos fiscales determinados por las autoridades

de 45 a 30 días.

FACULTADES DE COMPROBACIÓN

Se reforma la fracción II del artículo 42 para permitir la instrucción de la llamada “revisión de gabinete” a través del recién implementado Buzón Tributario.

FACULTADES DE COMPROBACIÓN

Se adiciona a este mismo artículo la fracción IX, misma que crea las “revisiones electrónicas”. Este procedimiento permite la fiscalización del contribuyente utilizando solamente la información que el Fisco tiene de antemano en su poder. Las fases procedimentales de esta facultad se regulan en el artículo 53-B del CFF.

BURÓ TRIBUTARIO

A través de las reformas acaecidas en el artículo 69, el secreto fiscal se transmuta en un “Buró Tributario”.

BURÓ TRIBUTARIO

La autoridad podrá publicar en su página web, el nombre y clave del RFC de los contribuyentes que: 1. Tengan créditos fiscales firmes o sin garantizar. 2. No estén localizados. 3. Hayan sido declarados culpables de un delito fiscal. 4. Gocen de la cancelación de un crédito fiscal por ser

incosteable. 5. Se les haya condonado un adeudo tributario.

PRESUNCIÓN ACTOS INEXISTENTES

Mediante el artículo 69-B, se faculta a la autoridad a presumir la inexistencia de los actos amparados en comprobantes fiscales. Las consecuencias de esta atribución son: 1. Para el emisor: sus comprobantes no produjeron ni

producirán efecto fiscal alguno. Simulación de actos. 2. Para el receptor: Corregir su situación fiscal mediante

las complementarias correspondientes. Simulación de actos.

FACULTADES DE COMPROBACIÓN

El procedimiento es el siguiente:

1. Se dirigirá a contribuyentes que estén no localizados o que emitan comprobantes sin tener la capacidad material para prestar el servicio o producir el bien facturados.

2. A través del Buzón Tributario, página web y DOF, se le notificará al causante que fue ubicado en las hipótesis anteriores para que en un plazo de 15 días desvirtúe esas imputaciones.

FACULTADES DE COMPROBACIÓN

3. El SAT publicará en la web y en el DOF el nombre de los causantes que no hayan podido desacreditar las presunciones de la autoridad.

4. Hecha la publicación, los receptores de los comprobantes tendrán 30 días para ofrecer pruebas que demuestren que sí adquirieron el bien o servicio o, en su caso, para autocorregir su situación fiscal.

¡Gracias por su atención!