curso elemental de...

TRANSCRIPT

Curso elemental de auditoríaAutor: Pablo Emilio Hurtado Flores

1

mailxmail - Cursos para compartir lo que sabes

Presentación del curso

Con este curso puedes adquirir los conocimientos básicos para gestionar unaauditoría. Además, va acompañado de unos completos anexos con ejemplos ymuestras de textos, para que te sea más fácil inciarte en este mundo.

2

mailxmail - Cursos para compartir lo que sabes

1. Concepto de auditoría

Auditoría: Es el examen profesional, objetivo e independiente, de las operacionesfinanciera y/o Administrativas, que se realiza con posterioridad a su ejecución en lasentidades públicas o privadas y cuyo producto final es un informe conteniendoopinión sobre la información financiera y/o administrativa auditada, así comoconclusiones y recomendaciones tendientes a promover la economía, eficiencia yeficacia de la gestión empresarial o gerencial, sin perjuicio de verificar elcumplimiento de las leyes y regulaciones aplicables.

Del concepto se aprecian los siguientes elementos principales:

1. Es un examen profesional, objetivo e independiente2. De las operaciones financieras y/o Administrativas3. Se realiza con posterioridad a su ejecución.4. producto final es un informe5. Conclusiones y recomendaciones6. Promover la economía, eficiencia y eficacia

Este examen o Auditoría comprende:

1. Determinar el grado de cumplimiento de objetivos y metas de los planesadministrativos y financieros.2. Forma de adquisición, protección y empleo de los recursos materiales y humanos.3. Racionalidad, economía, eficiencia y eficacia en el cumplimiento de los planesfinancieros y administrativos.

El Comité para Conceptos Básicos de Auditoría define Auditoría de la siguientemanera: "Un proceso sistemático que consiste en obtener y evaluar objetivamenteevidencia sobre las afirmaciones relativas a los actos y eventos de caráctereconómico; con el fin de determinar el grado de correspondencia entre esasafirmaciones y los criterios establecidos, para luego comunicar los resultados a laspersonas interesadas".

Esta definición es un poco restringida, por cuanto reduce la auditoría a eventossolamente de carácter económico, siendo la labor de la auditoria mucho mas amplia,abarcando también aspectos administrativos, como el manejo de los recursoshumanos, recursos técnicos y otros.

3

mailxmail - Cursos para compartir lo que sabes

2. Características de la auditoría

1- Es objetiva: significa que el examen es imparcial, sin presiones ni halagos, conuna actitud mental independiente, sin influencias personales ni políticas. En todomomento debe prevalecer el juicio del auditor, que estará sustentado por sucapacidad profesional y conocimiento pleno de los hechos que refleja en su informe.

2- Es Sistemática y profesional: La auditoría debe ser cuidadosamente planeada yllevada a cabo por Contadores Públicos y otros profesionales conocedores del ramoque cuentan con la capacidad técnica y profesional requerida, los cuales se atienen alas normas de auditoría establecidas, a los principios de Contabilidad generalmenteaceptados y al código de Etica Profesional del Contador Publico.

El desarrollo de la auditoría se lleva a cabo cumpliendo en forma estricta los pasosque contienen las fases del proceso de la auditoría: Planeación, Ejecución e Informe.

3- Finaliza con la elaboración de un informe escrito (dictamen) que contiene losresultados del examen practicado, el cual debe conocer de previo la personaauditada, para que tenga a bien hacer las correspondientes observaciones delmismo; además el informe contiene las conclusiones y debilidades tendientes a lamejora de las debilidades encontradas.

4

mailxmail - Cursos para compartir lo que sabes

3. Importancia de la auditoría

Las auditorias en los negocios son muy importantes, por cuanto la gerencia sin lapractica de una auditoria no tiene plena seguridad de que los datos económicosregistrados realmente son verdaderos y confiables. Es la auditoria que define conbastante razonabilidad, la situación real de la empresa.

Una auditoria además, evalúa el grado de eficiencia y eficacia con que se desarrollanlas tareas administrativas y el grado de cumplimiento de los planes y orientacionesde la gerencia.

Es común que las instituciones financieras, cuando les solicitan prestamos, pidan ala empresa solicitante, los estados financieros auditados, es decir, que vayanavalados con la firma de un CPA.

Una auditoria puede evaluar, por ejemplo, los estados financieros en su conjunto ouna parte de ellos, el correcto uso de los recursos humanos, el uso de los materialesy equipos y su distribución, etc. Contribuyendo con la gerencia para una adecuadatoma de decisiones.

5

mailxmail - Cursos para compartir lo que sabes

4. Clasificación de la auditoría

a) De acuerdo a quienes realizan el examen

1- Externa2- Interna3- Gubernamental

Es externa, cuando el examen no lo practica el personal que labora en la la Entidad,es decir que el examen lo practica la Contraloría o Auditores independientes. En laempresa privada las auditorías solo la realizan auditores independientes.

Es interna, cuando el examen lo practica el equipo de Auditoría de laEntidad(Auditoría Interna).

Es gubernamental, cuando la practican auditores de la Contraloría General de laRepublica, o auditores internos del sector publico o firmas privadas que realizanauditorias en el Estado con el permiso de la Contraloría.

b) De acuerdo al área examinada o a examinar.

1- Financiera2- Operacional o de Desempeño3- Integral4- Especial5- Ambiental6- Informática7- De Recursos Humanos8- De Cumplimiento9- De Seguimiento10- Etc.

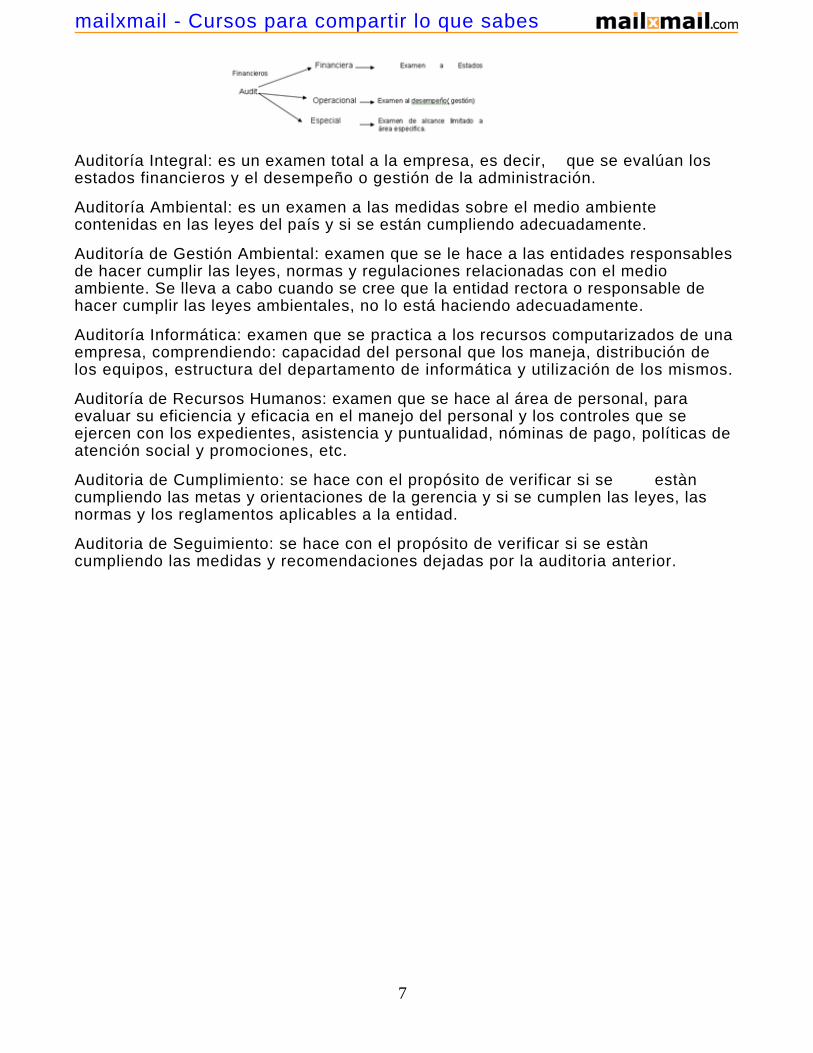

La Auditoría Financiera, es un examen a los estados financieros que tiene por objetodeterminar si los estados financieros auditados presentan razonablemente lasituación financiera de la empresa, de acuerdo a los Principios de ContabilidadGeneralmente Aceptados (PCGA). El auditor financiero verifica si los estadosfinancieros presentados por la gerencia se corresponden con los datos encontradospor él.

Se entiende por estados financieros, los cuatro estados financieros básicos que seelaboran en las empresas: Balance General, Estado de Resultados, Estado de Flujodel Efectivo y Estado del Capital Contable o Patrimonio Neto.

La auditoría Operacional o de Desempeño es un examen objetivo, sistemático yprofesional de evidencias, llevado a cabo con el propósito de hacer una evaluaciónindependiente sobre el desempeño de una entidad, programa o actividad, orientadaa mejorar la efectividad, eficiencia y economía en el uso de los recursos humanos ymateriales para facilitar la toma de decisiones.

La Auditoría Especial, es el examen objetivo, profesional e independiente, que serealiza específicamente en un área determinada de la entidad, ya sea ésta financierao administrativa, con el fin de verificar información suministrada o evaluar eldesempeño. Ejemplo: Auditoría de Caja, Auditoría de Inversiones, Auditoría deActivos Fijos, examen a cheques emitidos durante una semana,etc.

6

mailxmail - Cursos para compartir lo que sabes

Auditoría Integral: es un examen total a la empresa, es decir, que se evalúan losestados financieros y el desempeño o gestión de la administración.

Auditoría Ambiental: es un examen a las medidas sobre el medio ambientecontenidas en las leyes del país y si se están cumpliendo adecuadamente.

Auditoría de Gestión Ambiental: examen que se le hace a las entidades responsablesde hacer cumplir las leyes, normas y regulaciones relacionadas con el medioambiente. Se lleva a cabo cuando se cree que la entidad rectora o responsable dehacer cumplir las leyes ambientales, no lo está haciendo adecuadamente.

Auditoría Informática: examen que se practica a los recursos computarizados de unaempresa, comprendiendo: capacidad del personal que los maneja, distribución delos equipos, estructura del departamento de informática y utilización de los mismos.

Auditoría de Recursos Humanos: examen que se hace al área de personal, paraevaluar su eficiencia y eficacia en el manejo del personal y los controles que seejercen con los expedientes, asistencia y puntualidad, nóminas de pago, políticas deatención social y promociones, etc.

Auditoria de Cumplimiento: se hace con el propósito de verificar si se estàncumpliendo las metas y orientaciones de la gerencia y si se cumplen las leyes, lasnormas y los reglamentos aplicables a la entidad.

Auditoria de Seguimiento: se hace con el propósito de verificar si se estàncumpliendo las medidas y recomendaciones dejadas por la auditoria anterior.

7

mailxmail - Cursos para compartir lo que sabes

5. Normas de auditoría I

Las normas de Auditoría son las indicaciones que en forma obligatoria los auditorestienen que cumplir en el desempeño de sus funciones de auditoría y presentan losrequisitos personales y profesionales del auditor, además de orientaciones para launiformidad en el trabajo con el propósito de lograr un buen nivel de calidad en elexamen. Asì mismo indican lo concerniente a la elaboración del informe de auditoria.

A. Normas Generales

Establecen el ámbito y competencia de la auditoría, son de naturaleza personal yestán relacionadas con las cualidades morales, de conocimiento y capacidad quedebe tener el auditor y con la calidad en el trabajo de auditoría.

Son Normas Generales:

1 Capacidad Profesional

El auditor debe tener suficiente capacidad profesional, experiencia técnica y elentrenamiento adecuado para planear, organizar y ejecutar de la manera máseficiente y económica el trabajo de auditoría y con calidad profesional.

Para mantenerse actualizado el auditor deberá estar capacitándose constantementeen todas las áreas relacionadas con su carrera.

Además, los auditores deben reunir ciertos requisitos como:

a) conocimiento de métodos y técnicas aplicablesb) conocimiento de los principios de contabilidad generalmente aceptados y de lasnormas internacionales de auditoría.c) Habilidad para comunicarse.d) Experiencia en el ramo.e) Título profesional correspondiente.

2. Objetividad e Independencia

El auditor deberá estar libre de impedimentos e influencias, mantener una actitudobjetiva y absoluta independencia de criterios en la elaboración del informe de suexamen.

La independencia objetiva y mental del auditor es la exigencia y calidad másimportante. La pérdida de tales condiciones elimina por completo la validez de suinforme y su cuestionamiento disminuye considerablemente su credibilidad.

El auditor debe tener la suficiente autonomía de modo que pueda desarrollar laauditoría con el máximo grado de imparcialidad, sin que haya posibilidades deefectos negativos en su contra que impidan o limiten su independencia.

En el caso de los auditores internos, se debe responder ante un nivel jerárquico tal,

8

mailxmail - Cursos para compartir lo que sabes

que le permita a la actividad de auditoría interna cumplir con sus responsabilidadessin tropiezo alguno.

Para el logro real de la independencia del auditor, éste no debe tener conflicto deintereses en las áreas auditadas, que limiten su accionar en forma imparcial yobjetiva. Esto significa que se abstendrán de evaluar operaciones en las cualesanteriormente tuvieron responsabildades.

3. Confidencialidad del trabajo de Auditoría

El personal de auditoría mantendrá absoluta reserva en el desempeño de susfunciones, aún después de haber concluido sus labores y solo harán delconocimiento de su trabajo a su superior inmediato.

En el caso de las auditorías que se desarrollan en el Estado, la Constitución de larepública obliga a la Contraloría a hacer públicos los resultados, so pena dedeclararla cómplice si no lo hace.

4. Incompatibilidad de Funciones.

El personal de Auditoría no ejercerá ninguna labor administrativa ni financiera enlas entidades u organismos sujetos a su examen. Ni practicarà auditorias en lugaresdonde tenga intereses, ya sean económicos o personales.

5. Responsabilidad y Cuidado Profesional

Los auditores son responsables de cumplir con todas las disposiciones legales ynormativas existentes para el desarrollo de una auditoría y emplear cuidadosamentesu criterio profesional. Debe aplicar adecuadamente su criterio para determinar elalcance de la auditoría, las técnicas y procedimientos de auditoría, el equipo detrabajo y de elaborar o preparar los informes pertinentes.

6. Designación del personal para la Auditoría

Antes de iniciar una Auditoría o examen especial, se designará por escrito, medianteuna credencial, el equipo responsable de su ejecución, el cual ejercerá su trabajo deacuerdo a los programas de auditoría elaborados y preparados para ese fin.

7. Control de Calidad.

Se debe garantizar un adecuado control de calidad del trabajo, a través de unasupervisón constante del trabajo, de la preparación continua de los auditores,capacitándolos y dándoles las herramientas necesarias para que puedan desarrollarsu trabajo sin presiones ni limitaciones.

9

mailxmail - Cursos para compartir lo que sabes

6. Normas de auditoría II

B. Normas de Ejecución

Se refieren a las indicaciones técnicas y procedimientos de auditoría y a las medidasde calidad del trabajo ejecutado por el auditor en una entidad.

Son normas de ejecución:

1. Planeación de la auditoría

El trabajo de auditoría debe planearse adecuadamente para poder alcanzar losobjetivos propuestos con el mínimo de esfuerzos y con la mayor economía. El plandebe incluir: personal, recursos materiales, objetivos, etc.

El plan de auditoría reflejará las metas del año, los tipos de auditoría a realizarse,las instituciones probables a auditarse, el alcance de las mismas y hasta los cálculoseconómicos.

2. Planeación específica de la Auditoría

Para cada auditoría programada o no, se deberá elaborar un plan de trabajoespecífico. Este debe contener:

a) El objetivo general del trabajob) Objetivos específicosc) La naturaleza y alcance del examen, incluyendo el período.d) Los procedimientos y técnicas de auditoría a realizar.e) Recursos necesarios, materiales y humanos.f) Etc.

3. Programa de Auditoría

Para cada auditoría específica se deberá elaborar el programa de auditoría queincluya los procedimientos a aplicarse, su alcance y personal designado paraejecutar la auditoría.

Los programas de auditoría deben ser los suficientemente flexibles para permitir enel transcurso

del examen, modificaciones, mejoras y ajustes, a juicio del encargado o supervisor ycon la debida aprobación por parte de los responsables o superiores.

4. Archivo Permanente

Para cada entidad u organismo se organizará un archivo permanente de papeles detrabajo que contenga la información básica que pueda ser utilizada en futurosauditorías o exámenes especiales.

El archivo permanente contendrá copias o extractos de la información aplicable a laempresa u organismo y principalmente:

a) Disposiciones legales y normativasb) Manuales, organigramas y reglamentos internos.c) Estatutos de constitución de la empresa.d) Contratos a largo plazo

1 0

mailxmail - Cursos para compartir lo que sabes

e) Análisis del activo fijo.f) Etc.

5. Evaluación del Control Interno

Se deberá efectuar una cuidadosa comprensión y evaluación del Control Interno dela entidad u organismo para formular recomendaciones que permitan sufortalecimiento y mejoras, y para determinar las áreas que necesitan un examenmás detallado, y para establecer la naturaleza, oportunidad, alcance y profundidadde las pruebas a aplicar mediante procedimientos de auditoría.

6. Evaluación del cumplimiento de las leyes y Reglamentos Aplicables

En la ejecución de toda auditoría debe avaluarse el cumplimiento de las leyes yreglamentos aplicables a los

sistemas de administración financiera y otras áreas de la entidad. Esta norma esaplicable más al sector estatal, donde se persigue con mayor rigurosidad sucumplimiento, so pena de sanciones si no lo hacen.

7. Obtención de Evidencia suficiente, Competente y Pertinente

El auditor debe tener evidencia suficiente, competente y pertinente a través de laaplicación de procedimientos de auditoría que le permitan sustentar sus opiniones,comentarios, conclusiones y recomendaciones sobre una base objetiva. El auditordeberá conocer con propiedad, las diferentes técnicas de recopilación de evidenciasque existen en auditoría, como son: la observación, el examen físico, laconfirmación, el recálculo, indagación al cliente, la documentación y el análisis.

Además de los diferentes tipos de evidencia que existen en auditoría.

8. Papeles de Trabajo de Auditoría

Toda información que soporta el proceso de auditoría y el informe, estarádocumentada en los papeles de trabajo. Los papeles de trabajo son el principalsoporte del auditor para sustentar su informe de auditoría, por tanto, debe conocery dominar con profundidad las técnicas para la elaboración de cédulas de trabajo:sumarias y de detalle o analíticas. Utilizar adecuadamente las marcas y saber utilizarlos índices respectivos para cada cuenta o grupo de cuentas.

9. Permanencia del Equipo de Auditoría

El equipo de Auditoría permanecerá en las oficinas de la entidad examinada hasta laconclusión del trabajo o de las tareas asignadas a cada persona. Los auditores nopodrán comenzar otro trabajo, si el primero no ha concluido, ni abandonarán eltrabajo encomendado para continuarlo otro día, a menos que sea por fuerza mayory que está debidamente autorizado.

10. Carta de Gerencia o de Salvaguarda

El Auditor debe obtener una "Carta de Gerencia" de la máxima autoridad auditada,donde esta da fe de haber entregado toda la información solicitada.

11. Supervisión de la Auditoría

El trabajo desarrollado por los auditores será debidamente supervisado, en formasistemática y oportuna y por personal calificado.

1 1

mailxmail - Cursos para compartir lo que sabes

El equipo de trabajo deberá ser orientado debidamente de los objetivos, del alcancey de los procedimientos de auditoría a aplicarse.

Todas las tareas de supervisión deben quedar plasmadas en los papeles de trabajo,desde la supervisión realizada en la planeación, en la ejecución y hasta en la fasedel informe. Esto garantiza un control de calidad eficiente al trabajo del equipo deauditoría.

12. Evaluación del Riesgo de Auditoría

Cuando se practica una auditoría financiera, es necesario evaluar los riesgosposibles. El riesgo de auditoría es la posibilidad de que el auditor llegue aconclusiones equivocadas acerca de los datos presentados para su examen. Todoauditor sabe que existen riesgos de que existan cifras que no se correspondan conlas presentadas por la empresa y que no puedan ser detectadas por el equipo. Estosriesgos pueden ser: Inherente, de Control y de Detección.

1 2

mailxmail - Cursos para compartir lo que sabes

7. Normas de auditoría III

C. Normas del informe de Auditoría

Establecen todo lo relativo al informe de auditoría; fecha, contenido, tipos yestructura.

1. Oportunidad en la comunicación de los Resultados

Durante la ejecución del trabajo, los auditores deben discutir con los funcionariosde la entidad auditada, los

informes parciales que contengan los hallazgos que se vayan obteniendo a fin deque adopten las medidas correctivas pertinentes. Los resultados finales deberántrasmitirse en el menor tiempo posible a través de un informe escrito aprobado porel auditor jefe y el cual también deberá ser discutido con los funcionarios de laentidad auditada.

En el sector público, se obliga al auditor a que esté en contacto constantemente conel auditado, permitiendo a éste su derecho a la defensa y al debido proceso.

2. Tipos y Contenido de la Auditoría

Al finalizar el examen el auditor debe presentar por escrito un informe que describael alcance y los objetivos de la auditoría, además, Comentarios Conclusiones yRecomendaciones sobre los hallazgos relacionados con los objetivos de la auditoría.

El informe puede ser:a) Sobre los resultados de una auditoría financierab) Sobre los resultados de una auditoría operacionalc) Sobre los resultados de una auditoría especiald) Sobre los resultados de una auditoría ambientale) Etc.

Si el examen es sobre estados financieros, la opinión que se expresa en el informepuede ser:

a) Opinión limpiab) Opinión con salvedadesc) Opinión adversad) Abstención de opinión

En el contenido se reflejan los "hallazgos" y estos se refieren a cualquier situacióndeficiente y relevante que se determine por medio de la aplicación deprocedimientos de auditoría.

Los hallazgos encontrados, en el sector público, deben ser presentados con susatributos correspondientes, que son: Condición, Criterio, Causa y Efecto. Además deindicar la opinión del auditado y las recomendaciones relativas al hallazgo.

En la determinación de los hallazgos, juega un papel determinante la "materialidad"o "Importancia Relativa" y que es el máximo error posible que el auditor puedepermitir para definir si la diferencia encontrada es o no, significativa y por lo tantoes considerada como hallazgo.

1 3

mailxmail - Cursos para compartir lo que sabes

3. Estructura del Informe de Auditoría

Los resultados de las auditorías se pueden presentar de dos formas:

Tipos Contenido del informe corto

a) Informe Corto 1. Párrafo del alcance b) Informe Largo 2. Párrafo con salvedades (si las hay) 3. Párrafo de opinión 4. Firma, Fecha

En la Contraloría General de la República de Nicaragua, se utiliza la siguienteestructura del Informe de Auditoría:

Informe Largo

1. Fecha del informe y destinatario2. Párrafo Introductorio3. Objetivo de la Auditoría4. Párrafo del alcance y metodología5. Aclaraciones del examen practicado6. Conclusión7. Explicación de resultados8. Firma

4. Tono Constructivo del Informe

Los informes de auditoría deberán provocar una reacción positiva en lasconclusiones y recomendaciones formuladas. No se deberá utilizar lenguajedespectivo ni destructivo, sin dejar de formular el criterio juicioso del auditor.

5. Objetividad del Informe

Los comentarios y conclusiones deberán presentarse de manera objetiva e imparcial.Presentando la realidad encontrada, sin tratar de salvar la responsabilidad de algúnfuncionario o empleado de la entidad auditada.

6. Precisión y Razonabilidad del InformeLos informes deben prepararse en lenguaje sencillo y fácilmente entendible,tratando los asuntos en forma breve y deben coincidir con los hechos observados. Estas características

permitirán hacer un seguimiento correcto a las recomendaciones planteadas yefectuar las evaluaciones pertinentes a las acciones correctivas que se adopten encada caso.

7. Informe sobre la evaluación del Control InternoLos auditores deberán informar por escrito los resultados de la evaluación delControl Interno de la entidad. Este informe podrá incluirse en el Informe deAuditoría o presentarse por separado; De haber existido limitaciones para suevaluación, el auditor deberá detallarlo en su informe.

8. Contenido del Informe sobre el Control InternoEl informe del auditor sobre el Control Interno debe asegurar:

1. Que ha examinado los Estados Financieros2. Que la auditoría se realizó de acuerdo con las normas de auditoría generalmenteaceptadas.

1 4

mailxmail - Cursos para compartir lo que sabes

aceptadas.3. Que se consideró el Control Interno para determinar los procedimientos deauditoría, con el fin de expresar una opinión sobre los estados financieros y no paraproporcionar seguridad del Sistema de Control Interno.4. Que el establecimiento y mantenimiento del sistema de Control Interno sonresponsabilidad de la Administración.5. Explicación de los objetivos y limitaciones inherentes del control Interno.6. Descripción de las políticas y procedimientos importantes del Control Interno7. Definición y alcance del trabajo8. Definición y descripción de las condiciones observadas9. Descripción de las debilidades importantes observadas y las recomendacionescorrespondientes.

9. Declaraciones en el Informe sobre el cumplimiento de Leyes y Reglamentosaplicables.

Las divulgaciones en el informe sobre cumplimiento legal y reglamentario debenestar estructuradas conforme a las normas de auditoría y normas específicas. Sedeberá señalar todos los casos importantes de incumplimiento y todos los actosilícitos o indicios de ilegalidades que puedan conducir a un proceso penal. 10. Difusión y Trámite del Informe.La oficina de Auditoría o el auditor responsable del equipo de auditoría deberápresentar el informe deauditoría por escrito al funcionario responsable de la entidad auditada y alorganismo o autoridad que haya solicitado la auditoría. Todas las personasauditadas deberán tener conocimiento de los resultados finales de la auditoriaefectuada a su àrea.

1 5

mailxmail - Cursos para compartir lo que sabes

8. Atributos generales del auditor

El Auditor, sea Gubernamental o privado debe tratar de ser el mejor en su profesióny estar actualizándose constantemente alrededor de los procedimientos, normas yleyes contables y de auditoría. Sus principales atributos deben ser:

1) Capacidad profesional y técnica

2) Independencia de Criterio

3) Confidencialidad o Reserva

4) Honestidad a toda prueba (Ética).

5) Imparcialidad

1 6

mailxmail - Cursos para compartir lo que sabes

9. Proceso de la auditoría

La práctica de la Auditoría se divide en tres fases:

1- Planeación2- Ejecución3- Informe

Planeación: En esta fase se establecen las relaciones entre auditores y la entidad, para determinar alcance y objetivos. Se hace un bosquejo de la situaciónde la entidad, acerca de su organización, sistema contable, controles internos,estrategias y demás elementos que le permitan al auditor elaborar el programa deauditoría que se llevará a efecto.

Elementos Principales de esta Fase

1. Conocimiento y Comprensión de la Entidad2. Objetivos y Alcance de la auditoría3. Análisis Preliminar del Control Interno4. Análisis de los Riesgos y la Materialidad5. Planeación Específica de la auditoría6. Elaboración de programas de Auditoría

Conocimiento y Comprensión de la Entidad a auditar.

Previo a la elaboracón del plan de auditoría, se debe investigar todo lo relacionadocon la entidad a auditar, para poder elaborar el plan en forma objetiva. Este análisisdebe contemplar: su naturaleza operativa, su estructura organizacional, giro delnegocio, capital, estatutos de constitución, disposiciones legales que la rigen,sistema contable que utiliza, volumen de sus ventas, y todo aquello que sirva paracomprender exactamente cómo funciona la empresa.

Para el logro del conocimiento y comprensión de la entidad se deben establecerdiferentes mecanismos o tácnicas que el auditor deberá dominar y estas son entreotras:a) Visitas al lugarb) Entrevistas y encuestasc) Análisis comparativos de Estados Financierosd) Análisis FODAe) Análisis Causa-Efecto o Espina de Pescadof) Arbol de Objetivos.- Desdoblamiento de Complejidad.g) Arbol de Problemash) Etc.

Objetivos y Alcance de la auditoría.

Los objetivos indican el propósito por lo que es contratada la firma de auditoría, quése persigue con el examen, para qué y por qué. Si es con el objetivo de informar a lagerencia sobre el estado real de la empresa, o si es por cumplimiento de losestatutos que mandan efectuar auditorías anualmente, en todo caso, siempre secumple con el objetivo de informar a los socios, a la gerencia y resto de interesadossobre la situación encontrada para que sirvan de base para la toma de decisiones.

El alcance tiene que ver por un lado, con la extensión del examen, es decir, si se

1 7

mailxmail - Cursos para compartir lo que sabes

van a examinar todos los estados financieros en su totalidad, o solo uno de ellos, ouna parte de uno de ellos, o más específicamente solo un grupo de cuentas(ActivosFijos, por ejemplo) o solo una cuenta(cuentas x cobrar, o el efectivo, etc.)

Por otro lado el alcance también puede estar referido al período a examinar: puedeser de un año, de un mes, de una semana, y podría ser hasta de varios años.

1 8

mailxmail - Cursos para compartir lo que sabes

10. Proceso de auditoría II

Análisis Preliminar del Control Interno

Este análisis reviste de vital importancia en esta etapa, porque de su resultado secomprenderá la naturaleza y extensión del plan de auditoría y la valoración yoportunidad de los procedimientos a utilizarse durante el examen.

Análisis de los Riesgos y la Materialidad.

El Riesgo en auditoría representa la posibilidad de que el auditor exprese unaopinión errada en su informe debido a que los estados financieros o la informaciónsuministrada a él estén afectados por una distorsión material o normativa.

En auditoría se conocen tres tipos de riesgo: Inherente, de Control y de Detección. Elriesgo inherente es la posibilidad de que existan errores significativos en lainformación auditada, al margen de la efectividad del control interno relacionado;son errores que no se pueden prever. El riesgo de control está relacionado con laposibilidad de que los controles internos imperantes no preveen o detecten fallasque se están dando en sus sistemas y que se pueden remediar con controlesinternos más efectivos. El riesgo de detección están relacionados con el trabajo delauditor, y es que éste en la utilización de los procedimientos de auditoría, nodetecte errores en la información que le suministran. El riesgo de auditoria seencuentra así: RA = RI x RC x RD

Esta clasificación de los riesgos en auditoría puede tener sus variantes; por ejemplo,en Taylor y Glezze se mencionan el riesgo alfa(riesgo del rechazo indebido) y elriesgo beta(riesgo de la aceptación indebida)

La SAS No 39. Menciona el Riesgo Ultimo como una combinación de dos riesgos: elque se cometan errores de importancia en el proceso contable y el de que estoserrores no sean detectados por el auditor. Se describe también como el riesgo deque en el saldo de una cuenta, exista un error monetario mayor que el que se puedatolerar(Materialidad) y que el auditor no pueda detectarlo.

La Materialidad es el error monetario máximo que puede existir en el saldo de unacuenta sin dar lugar a que los estados financieros estén sustancialmentedeformados. A la materialidad también se le conoce como Importancia Relativa.

Planeación Específica de la Auditoría.

Para cada auditoría que se va a practicar, se debe elaborar un plan. Esto locontemplan las Normas para la ejecución. Este plan debe ser técnico yadministrativo. El plan administrativo debe contemplar todo lo referente a cálculosmonetarios a cobrar, personal que conformarán los equipos de auditoría, horashombres, etc. Elaboración de Programa de Auditoría

Cada miembro del equipo de auditoría debe tener en sus manos el programa detallado de los objetivos y procedimientos de auditoría objeto de su examen. Ejemplo: si un auditor va a examinar el efectivo y otro va a examinar las cuentas x cobrar, cada uno debe tener los objetivos que se persiguen con el examen y los procedimientos que se corresponden para el logro de esos

1 9

mailxmail - Cursos para compartir lo que sabes

objetivos planteados. Es decir, que debe haber un programa de auditoría para la auditoría del efectivo y un programa de auditoría para la auditoría de cuentas x cobrar, y así sucesivamente. De esto se deduce que un programa deauditoria debe contener dos aspectos fundamentales: Objetivos de la auditoria yProcedimientos a aplicar durante el examen de auditoria.

También se pueden elaborar programas de auditoria no por áreas específicas, sinopor ciclos transaccionales.

Ejecución: En esta fase se realizan diferentes tipos de pruebas y análisis a losestados financieros para determinar su razonabilidad. Se detectan los errores, si loshay, se evalúan los resultados de las pruebas y se identifican los hallazgos. Seelaboran las conclusiones y recomendaciones y se las comunican a las autoridadesde la entidad auditada.

Aunque las tres fases son importantes, esta fase viene a ser el centro de lo que es eltrabajo de auditoría, donde se realizan todas las pruebas y se utilizan todas lastécnicas o procedimientos para encontrar las evidencias de auditoría quesustentarán el informe de auditoría.

2 0

mailxmail - Cursos para compartir lo que sabes

11. Elementos de la fase de ejecución I

1. Las Pruebas de Auditoría2. Técnicas de Muestreo3. Evidencias de Auditoría4. Papeles de Trabajo5. Hallazgos de Auditoría

Las Pruebas de Auditoría

Son técnicas o procedimientos que utiliza el auditor para la obtención de evidenciacomprobatoria.

Las pruebas pueden ser de tres tipos:

i) Pruebas de Controlj) Pruebas Analíticask) Pruebas Sustantivas

Las pruebas de control están relacionadas con el grado de efectividad del controlinterno imperante.

Las pruebas analíticas se utilizan haciendo comparaciones entre dos o más estadosfinancieros o haciendo un análisis de las razones financieras de la entidad paraobservar su comportamiento.

Las pruebas sustantivas son las que se aplican a cada cuenta en particular en buscade evidencias comprobatorias. Ejemplo, un arqueo de caja chica, circulación desaldos de los clientes, etc.

Técnicas de Muestreo.

Se usa la técnica de muestreo ante la imposibilidad de efectuar un examen a latotalidad de los datos. Por tanto esta técnica consiste en la utilización de una partede los datos(muestra) de una cantidad de datos mayor(población o universo).

El muestreo que se utiliza puede ser Estadístico o No Estadístico.

Es estadístico cuando se utilizan los métodos ya conocidos en estadística para laselección de muestras:

a) Aleatoria: cuando todos los datos tienen la misma oportunidad de ser escogidos oseleccionados. Ejemplo se tiene una lista de 1000 clientes y se van a examinar 100de ellos. Se introducen los números del 1 al mil en una tómbola y se sacan 100. Los100 escogidos serán los clientes revisados.

b) Sistemática: se escoge al azar un número y luego se designa un intervalo para lossiguientes números. Ejemplo: se tiene una lista de 1000 clientes, entre los primeros20 se escoge al azar uno de ellos. Si resulta el 12, se puede designar los siguientes4 números de la lista con intervalos de 50. los clientes a examinarse serían:12(escogido al azar), 13, 14, 15 y 16. Luego el 62(12 +50), 63,64,65 y 66. Luego el112(62 + 50), 113,114,115 y 116. Luego el 162, 163, 164, 165 y 166, y asísucesivamente hasta completar los 100 de la muestra.

c) Selección por Celdas: se elabora una tabla de distribución estadística y luego se

2 1

mailxmail - Cursos para compartir lo que sabes

selecciona una de las celdas. Ejemplo:

Una lista de 1000 clientes puede dividirse en 5 grupos(celdas) de 200:

Del 1 al 200 Del 201 al 400 Del 401 al 600 Del 601 al 800 Del 801 al 1000

Se puede escoger una de las celdas como muestra para ser examinadas.

d) Al Azar: es el muestreo basado en el juicio o la apreciación. Viene a ser un pocosubjetivo, sin embargo es utilizado por algunos auditores. El auditor puede pensarque los errores podrían estar en las partidas grandes, y de estas revisar las queresulten seleccionadas al azar.

e) Selección por bloques: se seleccionan las transacciones similares que ocurrendentro de un período dado. Ejemplo: seleccionar 100 transacciones de ventasocurridas en la primera semana de Enero, o 100 de la tercera semana, etc.

Evidencia de Auditoría

Se llama evidencia de auditoría a " Cualquier información que utiliza el auditor paradeterminar si la información cuantitativa o cualitativa que se está auditando, sepresenta de acuerdo al criterio establecido".

La Evidencia para que tenga valor de prueba, debe ser Suficiente, Competente yPertinente.

También se define la evidencia, como la prueba adecuada de auditoría. La evidenciaadecuada es la información que cuantitativamente es suficiente y apropiada paralograr los resultados de la auditoría y que cualitativamente, tiene la imparcialidadnecesaria para inspirar confianza y fiabilidad..

La evidencia es suficiente, si el alcance de las pruebas es adecuado. Solo unaevidencia encontrada, podría ser no suficiente para demostrar un hecho.

La evidencia es pertinente, si el hecho se relaciona con el objetivo de la auditoría.

La evidencia es competente, si guarda relación con el alcance de la auditoría yademás es creíble y confiable.Además de las tres características mencionadas de la evidencia(Suficiencia,Pertinencia y Competencia), existen otras que son necesarias mencionar, porqueestán ligadas estrechamente con el valor que se le da a la evidencia: Relevancia,Credibilidad, Oportunidad y Materialidad.

Tipos de Evidencias:

1. Evidencia Física: muestra de materiales, mapas, fotos.2. Evidencia Documental: cheques, facturas, contratos, etc.3. Evidencia Testimonial: obtenida de personas que trabajan en el negocio o quetienen relación con el mismo.4. Evidencia Analítica: datos comparativos, cálculos, etc.

Técnicas para la Recopilación de Evidencias

Existen varios procedimientos para la obtención de evidencias:

1. Observación: ver el desarrollo del levantamiento del inventario físico.2. Inspección Física: examinar el estado de los vehículos3. Confirmación: Con personas ajenas a la empresa: clientes de la empresa. Ejemplo

2 2

mailxmail - Cursos para compartir lo que sabes

confirmar los saldos de las cuentas por cobrar.4. Indagación o Consulta al Cliente: con personas que laboran en la empresa. Clientese refiere al que contrató a la firma de auditoría.5. Análisis Documental: revisar una póliza de importación.6. procedimientos Analíticos: revisar balances comparativos.7. Recálculo o Desempeño: volver a sumar hojas de cálculo o facturas

2 3

mailxmail - Cursos para compartir lo que sabes

12. Elementos de la fase de ejecución II

Papeles de Trabajo

Son los archivos o legajos que maneja el auditor y que contienen todos losdocumentos que sustentan su trabajo efectuado durante la auditoría.

Estos archivos se dividen en Permanentes y Corrientes; el archivo permanente estáconformado por todos los documentos que tienen el carácter de permanencia en laempresa, es decir, que no cambian y que por lo tanto se pueden volver a utilizar enauditorías futuras; como los Estatutos de Constitución, contratos de arriendo,informe de auditorías anteriores, etc.

El archivo corriente está formado por todos los documentos que el auditor vautilizando durante el desarrollo de su trabajo y que le permitirán emitir su informeprevio y final.

Los papeles de trabajo constituyen la principal evidencia de la tarea de auditoriarealizada y de las conclusiones alcanzadas que se reportan en el informe deauditoria.

Los papeles de trabajo son utilizados para:

a) Registrar el conocimiento de la entidad y su sistema de control interno.b) Documentar la estrategia de auditoria.c) Documentar la evaluación detallada de los sistemas, las revisiones detransacciones y las pruebas de cumplimiento.d) Documentar los procedimientos de las pruebas de sustentación aplicadas a lasoperaciones de la entidad.e) Mostrar que el trabajo de los auditores fue debidamente supervisado y revisadof) Registrar las recomendaciones para el mejoramiento de los controles observadosdurante el trabajo.

El formato y el contenido de los papeles de trabajo es un asunto relativo al juicioprofesional del auditor; no hay sentencias disponibles que indiquen lo que se debeincluir en ellos, sin embargo, es esencial que contengan suficiente evidencia deltrabajo realizado para sustentar las conclusiones alcanzadas. La efectividad de lospapeles de trabajo depende de la calidad, no de la cantidad.

En las cédulas que se utilizan para soportar el trabajo realizado se debe considerarla Referenciación de los papeles de trabajo y las Marcas.

En hojas anexas hay una ampliación sobre otros aspectos sobre papeles de trabajo.

Hallazgos:

Se considera que los hallazgos en auditoria son las diferencias significativasencontradas en el trabajo de auditoria con relación a lo normado o a lo presentadopor la gerencia.

Atributos del hallazgo:

En la Auditoria Gubernamental de Nicaragua(NAGUN), se presentan los siguientesatributos del hallazgo;

2 4

mailxmail - Cursos para compartir lo que sabes

1. Condición: la realidad encontrada2. Criterio: cómo debe ser (la norma, la ley, el reglamento, lo que debe ser)3. Causa: qué originó la diferencia encontrada.4. Efecto: qué efectos puede ocasionar la diferencia encontrada.

Al plasmar el hallazgo el auditor primeramente indicará el título del hallazgo, luegolos atributos, a continuación indicará la opinión de la personas auditadas sobre elhallazgo encontrado, posteriormente indicará su conclusión sobre el hallazgo yfinalmente hará las recomendaciones pertinentes. Es conveniente que los hallazgossean presentados en hojas individuales.

Solamente las diferencias significativas encontradas se pueden considerar comohallazgos(generalmente determinadas por la Materialidad), aunque en el sectorpúblico se deben dar a conocer todas las diferencias, aun no siendo significativas.

Una vez concluida la fase de Ejecución, se debe solicitar la carta de salvaguarda ocarta de gerencia, donde la gerencia de la empresa auditada da a conocer que sehan entregado todos los documentos que oportunamente fueron solicitados por losauditores.

Informe: Finalmente es elaborado el informe de Auditoría conteniendo:

1- Dictamen sobre los Estados Financieros o del área administrativa auditada.2- Informe sobre la estructura del Control Interno de la entidad.3- Conclusiones y recomendaciones resultantes de la Auditoría.4- Deben detallarse en forma clara y sencilla, los hallazgos encontrados.

En esta fase se analizan las comunicaciones que se dan entre la entidad auditada ylos auditores, es decir:

a) Comunicaciones de la Entidad, yb) Comunicaciones del auditor

Entre las primeras tenemos:

a) Carta de Representaciónb) Reporte a partes externas

En las comunicaciones del auditor están:

a) Memorando de requerimientosb) Comunicación de hallazgosc) Informe de control interno

Y siendo las principales comunicaciones del auditor:

a) Informe Especialb) Dictamenc) Informe Largo

Si en el transcurso del trabajo de auditoria surgen hechos o se encuentran algunos oalgún hallazgo que a juicio del auditor es grave, se deberà hacer un informeespecial, dando a conocer el hecho en forma inmediata, con el propósito de que seacorregido o enmendado a la mayor brevedad.

Asì mismo, si al analizar el sistema de control interno se encuentran seriasdebilidades en su organización y contenido, se debe elaborar por separado uninforme sobre la evaluación del control interno.

2 5

mailxmail - Cursos para compartir lo que sabes

informe sobre la evaluación del control interno.

El informe final del auditor, debe estar elaborado de forma sencilla y clara, serconstructivo y oportuno.

Las personas auditadas deben estar siendo informadas de todo lo que acontezcaalrededor de la auditoria, por tanto, podrán tener acceso a cualquier documentaciónrelativa a algún hecho encontrado.

En el sector pùblico esta indicación es màs estricta, por cuanto la Contraloría puedesancionar a los auditores que dejen en indefensiòn al auditado, garantizándoles eldebido proceso.

2 6

mailxmail - Cursos para compartir lo que sabes

13. El sistema de control interno

A. Concepto

El examen al Sistema de Control Interno es fundamental para determinar laprofundidad del examen de auditoría. El Control Interno es una expresión que seutiliza para describir las acciones que adoptan las autoridades superiores de unaempresa o entidad para evaluar y dar seguimiento a las operaciones financieras oadministrativas. Se puede definir de la siguiente manera:

"Es un proceso continuo realizado por las autoridades superiores y otrosfuncionarios o empleados de la entidad, para proporcionar seguridad razonable deque se están cumpliendo los siguientes objetivos:

1- Promoción de la eficiencia eficacia y economía en las operaciones y calidad en losservicios.2- Proteger y conservar los recursos de la entidad contra cualquier pérdida, usoindebido, irregularidad o acto ilegal.3- Cumplir las leyes, reglamentos y otras normas reguladoras de las actividades dela entidad.4- Elaborar información financiera válida y confiable y presentarla con oportunidad".

Con relación al Sector Público, en Nicaragua es obligatorio el establecimiento demétodos y procedimientos propios del Control Interno en las entidades.

B.- El Control Interno comprende:

a) Un plan de Organización que prevea una separación apropiada de funciones.b) Métodos y procedimientos de autorización y registro que hagan posible el controlfinanciero y administrativo sobre los recursos, obligaciones, ingresos, gastos ypatrimonio, así como de cualquier proyecto de inversión.c) Prácticas sanas para el cumplimiento de los deberes y funciones de cada oficina ounidad.d) Asignación de personal idóneo para el cumplimiento de sus atribuciones ydeberes.e) Una unidad efectiva de Auditoría Interna.

C. Principios del Control Interno.

Los Principios del Control Interno son:

a) Equidadb) Moralidadc) Eficienciad) Eficaciae) Economíaf) Rendición de Cuentasg) Preservación del Medio Ambiente

D. Elementos o Componentes del Control Interno (o Normas Generales)

1- Ambiente de Control2- Evaluación del riesgo.3- Actividades de control.

2 7

mailxmail - Cursos para compartir lo que sabes

4- Información y comunicación.5- Supervisión o monitoreo.

Establecer y mantener un control interno adecuado es una responsabilidadde la administración. El control interno facilita el logro de los objetivos propuestos,permite el uso adecuado de los recursos e identifica los riesgos probables, lo quehace posible el evitar errores e irregularidades.

Actividades de Control Interno(procedimientos)

Los principales procedimientos de Control Interno constituyen los fundamentosespecíficos que basados en la eficiencia demostrada y su aplicación práctica en lasactividades financieras y administrativas, son reconocidas en la actualidad comoesenciales para el Control de los recursos humanos, financieros y materiales de lasentidades públicas o privadas.

Los más importantes procedimientos o actividades de Control Interno son lossiguientes:

1. Responsabilidades delimitadas2. Segregación de funciones3. Ningún empleado debe ser responsable para una transacción completa.4. En lo posible, rotación periódica de deberes y funciones.5. Fianzas para protección de los recursos6. Instrucciones por escrito.7. Contabilidad por Partida doble8. Control y uso de formularios prenumerados9. Evitar el uso de dinero en efectivo10. Uso de un mínimo de cuentas bancarias y con firmas mancomunadas.11. Depósitos oportunos e intactos.

Visto lo anterior, se puede deducir que el Sistema de Control Interno es primordialen las empresas, por la seguridad que presta para el buen desarrollo de las tareasdiarias, y para la auditoría se convierte en algo necesario, para decidir hacia dondedeberá dirigirse los mayores esfuerzos durante su examen y si el Sistema presentadebilidades se puede incidir en su mejoramiento, aunque este no sea el fin de laauditoría.

RESUMEN.

Este trabajo tiene como objeto, intrducir al lector en los conocimientos sobreauditoría, los cuales le pueden servir de base para estudios posteriores sobre eltema.

Para ampliar los conocimientos sobre auditoría se puede utilizar cualquier textosobre auditoría, de cualquier autor o editorial, así también el manual de AuditoríaGubernamental emitido por la Contraloría General de la República y las NormasTécnicas de Control Interno, también emitidas por la Contraloría.

Se ha pretendido hacer un bosquejo de la parte teórica relacionada con las normasde auditoría: Normas Generales, Normas de Ejecución y Normas del Informe,ampliando un poco lo referente al Control Interno por la importancia que estereviste en la vida cotidiana de los negocios. Al final hemos presentado ejemplos deinformes con el fin de que sirva como guía al estudiante.

2 8

mailxmail - Cursos para compartir lo que sabes

14. Anexo I

INFORME DE AUDITORÍA31 de marzo del año 2000

Dr. Noel RamírezPresidenteBANCO CENTRAL DE NICARAGUAPresente

Estimado Doctor Ramírez:

Hemos realizado la auditoría de los sistemas de administración y evaluado elcumplimiento de los controles internos en dichos sistemas vigentes en el BancoCentral de Nicaragua, en el período entre el 31 de Marzo de 1999 y el 31 de Marzodel año 2000.

El propósito de la auditoría fue establecer si los sistemas de administración fuerondesarrollados considerando las Normas Técnicas de Control Interno para el SectorPúblico, emitidas por la Contraloría General de la República el 15/6/95.

El examen se efectuó de conformidad con Normas de Auditoría Gubernamental deNicaragua (NAGUN) y cubrió los siguientes sistemas: Presupuesto, Contabilidad,Tesorería, Crédito Público, Contrataciones, Auditoría Interna, OrganizaciónAdministrativa y Administración de Personal.

El trabajo se realizó en dos etapas:

1- Se examinó el diseño de los sistemas de administración para verificar si laestructura de dichos sistemas fue desarrollada considerando las Normas Técnicas deControl Interno.

2- Se comprobaron selectivamente las transacciones ocurridas durante el períodocomprendido entre el 31 de Marzo de 1999 y el 31 de Marzo del 2000, paraverificar el cumplimiento de los controles y la legalidad de las operacionesexaminadas.

Cabe señalar que el presente informe contiene únicamente los aspectos importantesque llamaron nuestra atención, relacionado con el diseño y funcionamiento de lossistemas de administración.

De acuerdo con los resultados de la auditoría practicada, concluimos que:

- Los sistemas de administración del Banco Central de Nicaragua han sidodiseñados, considerando las Normas Técnicas de Control Interno para el SectorPúblico.- Como resultado de la comprobación del funcionamiento de los controlesidentificados, consideramos que son eficaces en la práctica, teniendo en cuenta quese cumplieron para las transacciones examinadas.

Para mayor comprensión de este informe, los resultados de la auditoría se exponensecuencialmente para cada uno de los sistemas examinados. Dichos resultadosfueron explicados al Lic. José Hernández, Director Administrativo-Financiero, enreunión efectuada el 31 de Marzo del 2000, incluyendo sus comentarios acontinuación de cada recomendación.

2 9

mailxmail - Cursos para compartir lo que sabes

continuación de cada recomendación.

Atentamente,

Contraloría General de la Republica.

3 0

mailxmail - Cursos para compartir lo que sabes

15. Anexo II

Modelo de dictamen sin salvedades

Señores Empresa X

Hemos auditado el balance general de la Empresa X al 31 de Diciembre del año2002, el estado de resultados, estado de cambios en el patrimonio neto y el estadode flujo del efectivo del año que terminó en esa fecha. La preparación de estosestados financieros es responsabilidad de la gerencia de la empresa y nuestraresponsabilidad consiste en emitir una opinión sobre ellos basada en la auditoríaque efectuamos.

Nuestra auditoría fue realizada de acuerdo a normas de auditoría generalmenteaceptadas. Estas normas requieren que planifiquemos y realicemos nuestro trabajocon la finalidad de obtener seguridad de que los estados financieros no presentanerrores de importancia; una auditoría comprende el examen basado encomprobaciones selectivas de las evidencias que respaldan la información y losimportes presentados en los estados financieros. También comprende la evaluaciónde los Principios de Contabilidad Generalmente Aceptados aplicados y de lasprincipales estimaciones efectuadas por la gerencia, así como una evaluación de lapresentación general de los estados financieros. Consideramos que la auditoría quehemos efectuado constituye una base razonable para nuestra opinión.

En nuestra opinión, los estados financieros antes indicados, presentanrazonablemente, en todos sus aspectos de importancia, la situación financiera de laempresa X al 31 de Diciembre de 2002, al igual que su estado de resultados, estadode cambios en el patrimonio neto y estado de flujo del efectivo del año terminadoen esa fecha, de conformidad con Principios de Contabilidad GeneralmenteAceptados.

Managua, 20 de Marzo del 2003.

CPA Dolores v. de Cabezas

Si el dictamen es con salvedades, se puede utilizar el mismo modelo anterior en losprimeros dos párrafos, al igual que en el dictamen adverso o negativo.

En el caso del dictamen con salvedades el tercer y cuarto párrafos pueden ser lossiguientes:

Al 31 de Diciembre de 2002, la empresa X tenía registrada en sus inventarios lacantidad de C$130,000 que corresponden a inventarios obsoletos y sin valorrealizable que deberían haber sido ajustados cuando fueron conocidos por laAdministración, de acuerdo a principios de contabilidad generalmente aceptados.

En nuestra opinión, excepto por el efecto del ajuste del asunto referido en elpárrafo anterior, los estados financieros adjuntos, presentan razonablemente lasituación financiera de la empresa X al 31 de Diciembre de 2002, el estado deresultados, el estado de cambios en el patrimonio neto y el estado de flujo deefectivo por el año terminado en esa fecha, de acuerdo con principios decontabilidad generalmente aceptados.

3 1

mailxmail - Cursos para compartir lo que sabes

Managua, a los 20 días del mes de Marzo 2003

Firma del CPA

· Ejemplos de situaciones irregulares:

v "Durante una auditoría, un auditor detectó que el cajero de una entidadelaboraba la copia de algunos recibos de caja con el monto de US$10.00 y losoriginales por US$1,000.00."

v "Un auditor detectó que en la nómina de personal activo de la entidad auditadaaparecían funcionarios ficticios"

v "Un funcionario público utilizaba el dinero de la caja menor para abonar elcolegio de sus hijos"

v " Un auditor detectó que el Director de Compras de un Organismo recibíaprebendas tales como viajes, regalos. Etc. por adjudicar las licitaciones a la empresaXYZ"

v "Un funcionario público obtuvo un crédito valiéndose de su cargo de GerenteGeneral de una entidad, dicho préstamo superó los límites de crédito establecidos".

3 2

mailxmail - Cursos para compartir lo que sabes

16. Anexo III

Carta de Representación

(Lugar y fecha)

Señores(Nombre de la EFS)(Dirección y/o Localidad)Presente.-

A nuestro mejor saber y entender les confirmamos las siguientes informaciones yopiniones que les suministramos durante el examen de los estados financieros del01 de enero al 31 de diciembre de 200X, con el propósito de expresar una opiniónsobre si dichos estados presentan razonablemente la situación financiera, losresultados de las operaciones y flujos de efectivo a esa fecha, de acuerdo conprincipios de contabilidad generalmente aceptados.

1. Reconocemos la responsabilidad de la administración en cuanto a presentarrazonablemente en los estados financieros, la situación financiera, los resultados delas operaciones y los flujos de efectivo, de acuerdo con principios de contabilidadgeneralmente aceptados (u otra base contable razonable).

2. Hemos puesto a su disposición todo(a)s:

- Las actas de juntas de sesiones del órgano colegiado respectivo (aplicable paraempresas estatales y entidades autónomas); y,- Los registros contables y la información relativas les han sido facilitadas.

3. No conocemos la existencia de saldos, operaciones o contratos de importanciaque no estén relativamente expuestos o debidamente contabilizados en los registroscontables que amparan los estados financieros.

4. Desconocemos la existencia de irregularidades que involucren a la administracióno a empleados que desempeñan roles de importancia dentro del sistema de controlinterno contable o cualquier irregularidad en que de alguna forma esté vinculadootro personal y que podría afectar en forma significativa, los estados financieros, oalguna violación o posibles violaciones a leyes o reglamentos cuyos efectos debieranser considerados para su exposición en los estados financieros.

5. No existen notificaciones de organismo superior de control con respecto alincumplimiento de, o deficiencias en. la preparación de información financiera quepodrían tener un efecto significativo sobre los estados financieros.

6. La entidad ha cumplido con todos los aspectos contractuales que podrían tenerun efecto importante sobre los estados financieros.

7. No existen:

- Violaciones o posibles violaciones de leyes o regulaciones, cuyos efectos deberíanser considerados en los estados financieros o como una base de registro de unapérdida contingente.- Otros pasivos importantes que requieran ser registrados o revelados.

8. Todos los fondos de caja y bancos y otros bienes y activos de la entidad, según

3 3

mailxmail - Cursos para compartir lo que sabes

nuestros conocimientos, han sido incluidos en los estados financieros.

9. La entidad tiene a su nombre los correspondientes títulos de propiedad de losactivos. Los gravámenes y/o garantías de importancia sobre cualquier activo seexponen en los anexos o en las notas correspondientes.

10. Las cuentas por cobrar al 31 de diciembre de 200X por un total de $__________representan ventas u otros conceptos hasta esa fecha y no están sujetos adescuentos con excepción de los pagos en efectivo.

11. Las existencias al 31 de diciembre de 200X por un total de $ ___________ estánvaluadas a su costo o valor neto de realización, el que fuere menor, sobre la basepromedio de manera uniforme con relación al ejercicio anterior.

12. Las existencias al 31 de diciembre de 200X han sido determinadas sobre la basede los registros permanentes de control de la entidad, los cuales fueron ajustadosde acuerdo con los resultados de los recuentos físicos efectuados al cierre delejercicio por empleados capacitados para ello, efectuándose las estimacionesnecesarias en cuanto a los inventarios obsoletos.

13. No existen deudas, según nuestro entender, al 31 de diciembre de 200X, que noestén incluidas en los estados financieros. No existen otros pasivos de importancia,utilidades o pérdidas contingentes no previstas o expuestas.

14. No existen compromisos de compras por cantidades y precios que pudieranoriginar pérdidas para la entidad. El cumplimiento de los compromisos contraídos ola imposibilidad de hacerlo, no generarán mayores pérdidas que las yacontabilizadas.

15.Los estados financieros y notas adjuntas incluyen todas las exposicionesnecesarias para una presentación razonable de la situación financiera y losresultados de operaciones de la entidad de acuerdo con principios de contabilidadgeneralmente aceptados, así como aquellas exposiciones exigidas por la legislación o reglamentaciones a las cuales esté sujeta la entidad..

16. No conocemos la existencia de acontecimientos producidos con posterioridad alcierre y hasta la fecha que, pese a no afectar los mencionados estados financieros, ehaya provocado o es probable que lo hagan , algún cambio de importancia en lasituación financiera o en los resultados de la entidad.

17. No tenemos planes que afecten significativamente la clasificación de los activosy pasivos.

18. No hay afirmaciones negativas sobre reclasificaciones informada por nuestrosabogados como probables aseveraciones que deberían ser reveladas.

Muy atentamente.

________________________Titular de la entidad(y/o Representante legal)

3 4

mailxmail - Cursos para compartir lo que sabes

17. Anexo IV

Memorando de Requerimientos

(Lugar y fecha)

Señores(Titular de la entidad)(Dirección y/o Localidad)Presente.-

En relación al examen que está realizando esta EFS sobre los estados financieros al31 de diciembre de 200X de su representada, agradeceremos a Uds. que en untérmino no mayor de_____ días se sirvan enviarnos la documentación e informessiguientes:

1. ...XXX

2. ...XXX

3. ...XXX

4. ...XXX

Así mismo, agradeceremos informar y/o formular sus comentarios sobre losaspectos y/o eventos siguientes incidiendo en ________ (indicar las áreas deincidencia) _________ :

1. ...XXX

2. ...XXX

3. ...XXX

4. ...XXX

Atentamente.

________________________(Nombre de la EFS)Jefe Comisión de Auditoría

3 5

mailxmail - Cursos para compartir lo que sabes

18. Anexo V

Comunicación de Hallazgos

(Lugar y fecha)

Señores(Titular de la entidad auditada)(Dirección y/o Localidad)Presente.-

En relación con el examen que está realizando esta EFS sobre los estadosfinancieros al 31 de diciembre de 200X de su representada, cumplimos con poneren su conocimiento los hallazgos de auditoría que a continuación se describen a finque en un término no mayor de_____ días se sirvan enviarnos sus comentariosdebidamente sustentados con la documentación respectiva que corresponda.Debemos significarles que en caso de no recibir respuesta a la presente en eltérmino indicado, tales hallazgos serán incluidos en el informe definitivo.

1 .2 .3 .4 .LOS HALLAZGOS DEBEN PRESENTARSE INDICÁNDOSE LOS ATRIBUTOS, QUE SON:CRITERIO, CONDICIÓN,CAUSA y EFECTO. Además de indicar la opinión del auditado ylas recomendaciones del caso.

Atentamente.

________________________(Nombre de la EFS)Jefe Comisión de Auditoría

LOS HALLAZGOS DEBEN PRESENTARSE INDICÁNDOSE LOS ATRIBUTOS, QUE SON:CRITERIO, CONDICIÓN,CAUSA y EFECTO. Además de indicar la opinión del auditado ylas recomendaciones del caso.

3 6

mailxmail - Cursos para compartir lo que sabes

19. Anexo VI

Informe de Control Interno

(Nombre de la EFS)

Al Titular de la Entidad X Y Z

1. Hemos auditado el balance general y los estados de resultados y de flujos deefectivo de la Entidad XYZ por el período comprendido entre el 01 de enero y el 31de diciembre de 200X , y hemos emitido nuestro informe sobre el mismo con fechaXX de marzo de 200X . La administración de la entidad es responsable de establecery mantener el sistema de control interno. Para cumplir con esta responsabilidad, serequiere de estimaciones y opiniones de la dirección de la entidad para determinar yevaluar los beneficios esperados y costos relacionados de las políticas yprocedimientos del sistema de control interno.

2. En el planeamiento y realización de la auditoría a los estados financieros de laentidad XYX, por el año terminado al 31 de diciembre de 200X, consideramos susistema de control interno para determinar nuestros procedimientos de auditoría,con el propósito de expresar una opinión sobre tales estados, más no paraproporcionar una seguridad del funcionamiento del control interno. Sin embargo,notamos ciertos asuntos relacionados con el funcionamiento de dicho sistema, queconsideramos deben ser incluidos en este informe por estar de acuerdo con lasnormas de auditoría generalmente aceptadas, las normas de auditoríagubernamental emitidas por la EFS (Nombre de la EFS) y por el INTOSAI. Los asuntosque nos llaman la atención y que están relacionados con deficiencias importantes enel diseño y operación del control interno, en nuestra opinión, podrían afectar enforma negativa la capacidad de la entidad para registrar, procesar, resumir yreportar información financiera consistente con las afirmaciones de laadministración en los estados financieros. Los objetivos del control interno sonproporcionar a la administración de la entidad una base razonable, pero no absolutade seguridad, que los activos están protegidos contra pérdidas debido al uso odisposiciones no autorizadas, y que las transacciones son ejecutadas de acuerdocon autorizaciones de la administración de la entidad y registradas adecuadamentepara permitir la preparación de los estados financieros. Debido a las limitacionesinherentes a cualquier sistema de control interno, pueden ocurrir errores oirregularidades, y no ser detectados. También la proyección de alguna evaluación deeste sistema para períodos futuros está sujeta al riesgo de que los procedimientoslleguen a ser inadecuados debido a cambios en las condiciones o que el grado decumplimiento de los procedimientos se haya deteriorado.

3. Para fines de este informe, hemos clasificado las políticas y procedimientossignificativos del control interno en las categoría siguientes:

A. Aspectos generalesB. Aspectos Contables, Financieros y OperativosC. Tesorería (recepción, custodia y pago de fondos)D. Adquisición de Bienes y ServiciosE. Gastos de PersonalF. Activos FijosG. Otros Gastos e Ingresos ExtraordinariosPara todas las categorías antes descritas obtuvimos un entendimiento de las

3 7

mailxmail - Cursos para compartir lo que sabes

políticas y procedimientos relevantes y si es que han sido puestas en operación, yevaluamos los riesgos de control.

4. Una debilidad material es una condición en la cual el diseño y operación de loselementos específicos del control interno no reducen a un nivel relativamente bajoel riesgo de errores o irregularidades, en montos que podrían ser importantes enrelación con los estados financieros auditados, puedan ocurrir y no ser detectadosoportunamente por los empleados en el cumplimiento de sus funciones asignadas.Notamos ciertos aspectos que involucran el sistema de control interno y susoperaciones, que consideramos como hallazgos de auditoría bajo las normas deauditoría establecidas en el país, las normas de auditoría gubernamental emitidaspor la EFS (Nombre de la EFS) y por el INTOSAI. Los hallazgos de auditoríacomprenden aspectos relacionados con deficiencias en el diseño u operación de lasistema de control interno, que a nuestro juicio, podrían afectar en forma negativa lahabilidad de la entidad XYZ para registrar, procesar, resumir y reportar informaciónfinanciera consistente con las afirmaciones de la administración de la entidad sobreel contenido de los estados financieros, por el período comprendido entre el 01 deenero y el 31 de diciembre de 200X . Los hallazgos de auditoría están descritos conmayor detalle en las páginas siguientes y se resumen a continuación:

a. El ambiente de control durante el período examinado fue débil (ver página...).b. No se ha implementado un sistema contable, ni de información gerencial quepermita controlar efectivamente las actividades financieras y contables, a fin deproteger adecuadamente los activos fijos de la entidad XYZ (ver página...).

5. Nuestra consideración sobre el control interno no revela necesariamente todoslos aspectos del sistema de control interno que podrían ser situaciones reportables,y consecuentemente, no revelará todos los hallazgos de auditoría que también seanconsiderados como debilidades materiales como se definió antes. Sin embargo,creemos que los hallazgos de auditoría descritos constituyen debilidades materiales.Otros asuntos relacionados con el control interno y su operación, que consideramosde menor significación han sido informados a la administración de la entidad XYZ,por separado, en carta de fecha XX de XXXX de 200X.

6. El presente informe esta destinado sólo para uso de la administración de laentidad XYZ. Esta restricción no pretende limitar la distribución de este informe que,con autorización de la propia entidad, se considere un asunto de interés público.

(Lugar y fecha)

____ de __________ de _______

Atentamente.

_______________________ (Nombre de la EFS)Jefe Comisión de Auditoría

3 8

mailxmail - Cursos para compartir lo que sabes

20. Anexo VII

Modelo de Dictamen Adverso

(Nombre de la EFS)

A los señores ..........

1. Hemos auditado el balance general de la entidad XYZ al 31 de diciembre de 200X,y los correspondientes estado de gestión, de cambios en el patrimonio neto y deflujos de efectivo por el año terminado en esas fecha. La preparación de dichosestados financieros es responsabilidad de la gerencia (administración) de la entidady nuestra responsabilidad consiste en emitir una opinión sobre ellos basada en laauditoría que efectuamos.

2. Nuestra auditoría fue realizada de acuerdo con normas de auditoría generalmenteaceptadas y normas de auditoría gubernamental emitidas por la Contraloría Generalde la República (nombre de la EFS). Tales normas requieren que planifiquemos yrealicemos nuestro trabajo con la finalidad de obtener seguridad de que los estadosfinancieros no presentan errores importantes: Una auditoría comprende el examenbasado en comprobaciones selectivas de las evidencias que respaldan lainformación y los importes presentados en los estados financieros. Tambiéncomprende la evaluación de los principios de contabilidad aplicados y de lasprincipales estimaciones efectuadas por la gerencia (administración); así como unaevaluación de la presentación general de los estados financieros. Consideramos quela auditoría que hemos efectuado constituye una base razonable para nuestraopinión.

3. Al 31 de diciembre de 200X la entidad no ha registrado $400,125 de interesesdevengados sobre pasivos a largo plazo. Asimismo las cuentas por cobrar corrientesa esa fecha están sobre estimadas en $ 241,112 al haberse considerado en 200Xintereses que se devengarán en ejercicios futuros. Estas prácticas no sonconcordantes con principios de contabilidad generalmente aceptados y han tenido elefecto de incrementar inapropiadamente los resultados de las operaciones delejercicio 200X en $821,210 y distorsionar la situación financiera de la empresa altérmino de dicho año.En nuestra opinión, debido al efecto del asunto indicado en el párrafo anterior, losestados financieros adjuntos, no presentan razonablemente, la situación financierade la entidad XYZ al 31 de diciembre de 200X, ni los resultados de sus operacionesy los flujos de efectivo, por el año terminado en esa fecha, de conformidad conprincipios de contabilidad generalmente aceptados.

Montevideo, XX de marzo de 200X

3 9

mailxmail - Cursos para compartir lo que sabes

21. Anexo VIII

Modelo de Dictamen con Abstención de opinión

(Nombre de la EFS)

A los señores ..........

1. Fuimos designados para auditar el balance general de la entidad XYZ al 31 dediciembre de 200X, y los correspondientes estado de gestión, de cambios en elpatrimonio neto y de flujos de efectivo por el año terminado en esa fecha. Lapreparación de dichos estados financieros es responsabilidad de la gerencia(administración) de la entidad.

2. La entidad no practicó el inventario físico de activos fijos, el cual asciende a $1´252,380 al 31 de diciembre de 200X. Asimismo no nos fue posible comprobar elvalor de los items que comprende el rubro maquinaria, maquinaria y equipo, debidoa que la entidad no dispone de registros auxiliares adecuados

3. Teniendo en cuenta que la entidad no practicó el inventario físico del rubroinmuebles, maquinaria y equipo, y no fue posible aplicar otros procedimientos deauditoría que nos hubiesen permitido satisfacernos acerca del saldo al 31 dediciembre de 200X y la ausencia de los registros auxiliares no permitió asegurarnosdel valor de los activos incluidos en el indicado rubro, consideramos que el alcancede nuestra revisión, no fue lo suficientemente amplia para permitirnos expresar, yno expresamos opinión sobre los estados financieros arriba indicados.

Montevideo, XX de marzo de 200X

Refrendado por:

Auditor Supervisor Auditor Encargado (Jefe de Comisión)

4 0

mailxmail - Cursos para compartir lo que sabes