dampak spillover shock eksternal pada perekonomian indonesia

DESCRIPTION

BAHANTRANSCRIPT

0

WORKING PAPER

DAMPAK SPILLOVER SHOCK EKSTERNAL PADA PEREKONOMIAN INDONESIA: PENDEKATAN

GLOBAL VAR

Berry A. Harahap Pakasa Bary

Linda Nurliana Redianto Satyanugroho

Juni, 2015

WP/2/2015

Kesimpulan, pendapat, dan pandangan yang disampaikan oleh penulis dalam

paper ini merupakan kesimpulan, pendapat, dan pandangan penulis dan bukan merupakan kesimpulan, pendapat, dan pandangan resmi Bank

Indonesia.

1

DAMPAK SPILLOVER SHOCK EKSTERNAL PADA

PEREKONOMIAN INDONESIA: PENDEKATAN GLOBAL VAR

Berry A. Harahap, Pakasa Bary, Linda Nurliana, Redianto Satyanugroho1

Abstrak

Tulisan ini mengkaji bagaimana dampak beberapa jenis eksternal shocks yang dinilai memberikan risiko pada variabel makroekonomi

Indonesia. Setelah melakukan modifikasi model global VAR yang mencakup 33 negara menjadi dua variasi model dan dengan mempertimbangkan hubungan finansial dan perdagangan, analisis spillover dilakukan melalui impulse response dengan 1.000 replikasi bootstrap. Hasil impulse response secara

umum menunjukkan respons variabel makroekonomi Indonesia sesuai dengan ekspektasi. Respons PDB yang terbesar muncul atas shock pertumbuhan ekonomi Tiongkok, sedangkan suku bunga AS terindikasi sebagai faktor yang memberikan risiko terbesar bagi depresiasi rupiah pada jangka pendek dengan efek yang lebih besar jika dibandingkan dengan tapering off. Selain itu,

terdapat indikasi bahwa variasi inflasi jangka pendek dapat dijelaskan dari jalur nilai tukar, sedangkan pada jangka menengah bergantung pada PDB.

Key word : Spillover, Global VAR, Impulse Response

JEL Classification : C32, E17, F47

1 Peneliti Ekonomi Senior dan Peneliti Ekonomi di Grup Riset Ekonomi (GRE), Departemen

Kebijakan Ekonomi dan Moneter (DKEM), Bank Indonesia. Pandangan dalam paper ini

merupakan pandangan penulis dan tidak semata-mata merefleksikan pandangan DKEM

atau Bank Indonesia. Penulis mengucapkan terima kasih kepada Dr. Juda Agung, Dr.

Solikin M. Juhro, Dr. Yoga Affandi, Dr. Telisa Aulia Falianty, Dr. Arindra A. Zainal, dan para peserta dalam pembahasan hasil penelitian ini di DKEM bulan Juni 2015.

2

I. PENDAHULUAN

1.1 Latar Belakang

Sejak krisis finansial global pada tahun 2008, ekonom dan perumus

kebijakan semakin menyadari risiko dan dampak potensial destabilisasi dari

kebijakan dan shock dari negara maju terhadap negara lain. Integrasi ekonomi

melalui hubungan keuangan dan perdagangan memungkinkan transmisi shock di

negara maju merambat ke negara lainnya, termasuk Indonesia sebagai sebuah small

open economy. IMF Spillover Report (2014) menyebutkan bahwa sumber utama

spillover ekonomi global saat ini adalah pola pertumbuhan yang berbeda. Terdapat

dua tren yang diperkirakan relevan terhadap ekonomi global.

Yang pertama adalah pulihnya perekenomian negara maju yang

mengindikasikan berhentinya pelonggaran kebijakan moneter atau normalisasi

yang mengarah pada mengetatnya likuiditas global. Namun, pemulihan di negara

maju tidak seragam yang mengindikasikan proses normalisasi di berbagai negara

dapat terjadi pada waktu yang berbeda. Yang kedua adalah perlambatan

pertumbuhan di negara berkembang yang berpotensi menyebabkan spillover pada

tingkat global.

Normalisasi kebijakan moneter di negara maju akan berdampak pada

peningkatan suku bunga global. Dampak dari peningkatan suku bunga ini akan

berbeda tergantung dari faktor penyebabnya (underlying), apakah karena

pertumbuhan yang lebih kuat atau pengetatan kebijakan moneter yang tidak

diantisipasi (unexpected monetary tigthtening). Di sisi lain, tren perlambatan di

negara berkembang seperti Tiongkok, juga akan memiliki dampak spillover ke

Indonesia, baik melalui jalur perdagangan maupun keuangan/investasi. Kedua tren

global tersebut merupakan risiko yang mungkin terjadi pada waktu yang bersamaan

dan dapat berinteraksi satu sama lain. Untuk itu, studi ini akan mengkaji dampak

spillover dari kedua tren tersebut ke Indonesia.

Penelitian mengenai dampak spillover di Bank Indonesia telah dilakukan

sebelumnya dengan sumber shock, periode, dan metodologi yang berbeda.

Metodologi yang digunakan adalah input output, estimasi ekononometrik, FAVAR,

dan GVAR yang dilakukan secara manual. Penelitian ini akan menggunakan GVAR

toolbox yang dikembangkan oleh Pesaran, Shuermann, dan Weiner (2004).

3

Penggunaan GVAR toolbox memungkinkan estimasi dilakukan dengan teknik yang

lebih robust, dilakukannya replikasi bootstrap yang menghasilkan confidence

interval, yang belum dapat dilakukan pada penelitian sebelumnya. Selain itu,

berbeda dengan penelitian sebelumnya yang umumnya hanya menggunakan salah

satu nilai untuk mewakili hubungan antarnegara, perdagangan atau finansial,

penelitian ini akan menggunakan kedua hubungan tersebut. Penggunaan kedua

hubungan tersebut diharapkan dapat lebih mewakili kondisi riel. Selain itu,

penelitian ini akan menghitung dampak spillover jika beberapa shock terjadi secara

bersamaan.

1.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut.

1. Menganalisis dampak dari dua tren global, yaitu normalisasi kebijakan moneter

di negara maju dan perlambatan di negara berkembang terhadap perekonomian

Indonesia.

2. Merumuskan respons kebijakan terhadap spillover dari shock tersebut pada

angka 1.

1.3 Batasan Penulisan

1. Skenario yang diteliti hanya mencakup:

a. tapering off di Amerika Serikat,

b. peningkatan suku bunga fed fund rate (FFR),

c. pertumbuhan ekonomi Amerika Serikat,

d. perlambatan ekonomi Tiongkok, dan

e. pelemahan mata uang Tiongkok.

2. Simulasi shock dilakukan secara individual dengan asumsi shock tersebut tidak

saling berinteraksi dengan kemungkinan adanya spillback.

3. Pendalaman respons kebijakan mengacu pada penelitian lain yang relevan dan

telah dilakukan sebelumnya.

4

1.4 Organisasi Penulisan

Penulisan kajian ini akan dibagi ke dalam lima bab yang dimulai dengan Bab

1 mengenai pendahuluan dan tujuan, diikuti dengan Bab 2 yang berisi studi

literatur, serta Bab 3 yang menguraikan mengenai metode dan data yang digunakan

dalam penulisan kajian. Pada Bab 4 akan disajikan mengenai hasil empiris dan

analisis, ditutup dengan Bab 5 berupa kesimpulan dan saran.

5

II. STUDI LITERATUR

2.1 Transmisi International Spillover

Kebijakan moneter di negara maju dapat memiliki dampak spillover ke negara

lainnya melalui beberapa jalur (channel). Seperti tampak pada Gambar 1, jalur

pertama adalah jalur portfolio rebalancing pada ekonomi global. Pada saat

normalisasi kebijakan moneter di negara maju, misalnya di Amerika Serikat, Chua

et al. (2013) menjelaskan bahwa terjadi peningkatan yield dari US-long term bond.

Hal itu menyebabkan investor mengalihkan asetnya dari negara berkembang ke aset

negara maju yang memiliki risiko lebih rendah (return risk adjusted). Dampaknya

terhadap negara berkembang adalah penurunan harga aset dan peningkatan suku

bunga jangka panjang yang mengindikasikan mengetatnya kondisi keuangan di

negara berkembang.

Jalur yang kedua adalah jalur melalui pasar keuangan internasional yang

merupakan kombinasi dari jalur likuiditas, harga aset, dan risk-taking channel.

Dalam pasar global yang terintegrasi, tapering off dan kebijakan moneter yang

mengetat (normalisasi) akan mengurangi likuiditas global dan meningkatkan suku

bunga kebijakan di negara maju. Menurut Lavigne, Sarker, dan Vasishtha (2014)

serta Dahlhaus dan Vasishtha (2014) hal tersebut akan mengurangi perbedaan suku

bunga antara negara maju dan negara berkembang serta mengurangi insentif untuk

melakukan carry trades. Seiring dengan hal tersebut, aliran modal yang semula

masuk ke negara berkembang, berpindah ke negara maju setelah memperhitungkan

return dan risk (return risk adjusted). Selanjutnya akan berdampak penurunan harga

aset dan harga konsumen di negara berkembang.

Jalur ketiga adalah melalui jalur nilai tukar. Menurut Mohanty (2014)

normalisasi kebijakan moneter di negara maju dapat mendorong menguatnya nilai

tukar negara maju dan terdepresiasinya nilai tukar negara berkembang. Hal itu

dapat mendorong spekulasi yang akan memengaruhi jumlah dan volaitilias aliran

modal. Selain itu, intervensi yang dilakukan bank sentral untuk menjaga nilai

tukarnya dapat berdampak pada penurunan cadangan devisa dan menurunkan

likuditas dan kredit domestik.

6

Gambar 1. Transmisi Spillover Normalisasi di Amerika Serikat

Dampak riel normalisasi kebijakan moneter di negara maju dapat merambat

langsung melalui jalur perdagangan internasional. Jika normalisasi di negara maju

dipicu oleh pertumbuhan ekonomi yang kuat, sesuai dengan kondisi Marshall-

Lerner, normalisasi tersebut dapat mendorong demand di negara maju atas barang

dan jasa dari negara berkembang, terlebih dengan melemahnya nilai tukar negara

berkembang. Namun, dampak tersebut tergantung dari tingkat elastisitas impor di

negara maju.

Gambar 2. Transmisi Spillover melalui Jalur Perdagangan

Transmisi perlambatan di negara berkembang ke ekonomi global dapat terjadi

melalui hubungan perdagangan, pasar komoditas, dan hubungan keuangan, seperti

yang dijelaskan oleh Sun et al (2013). Terhadap Indonesia, perlambatan di negara

7

berkembang utama (major emerging market), seperti Tiongkok dapat berdampak

signifikan melalui hubungan perdagangan karena Tiongkok merupakan tujuan

utama ekspor Indonesia. Perlambatan Tiongkok juga dapat menurunkan harga

komoditas karena pengaruh Tiongkok yang tinggi terhadap harga komoditas.

Penurunan harga komoditas akan berpengaruh ke Indonesia sebagai negara

eksportir komoditas. Perlambatan Tiongkok juga dapat berpengaruh melalui jalur

investasi ataupun pariwisata.

Gambar 3. Transmisi Spillover dari Major Emerging Markets

2.2 Penelitian Sebelumnya

Studi yang meneliti dampak perekonomian global terhadap perekonomian

domestik sudah beberapa kali dilakukan sebelumnya. Studi tersebut meneliti

sumber shock sesuai dengan periodenya dan menggunakan metodologi yang

berbeda.

Iskandar dan Permata (2011) menggunakan pendekatan GVAR (manual)

dalam meneliti dampak perlambatan ekonomi dan shock di pasar saham Amerika

terhadap perekonomian Indonesia. Studi tersebut menemukan bahwa shock

perlambatan pertumbuhan ekonomi Amerika Serikat sebesar 1% akan

menyebabkan penurunan pertumbuhan ekonomi Indonesia sebesar 0,29% pada

tahun pertama. Penurunan 10% harga saham di bursa Amerika Serikat juga akan

berdampak negatif sebesar 22% terhadap pergerakan harga saham di Indonesia.

8

Pelemahan bursa saham di emerging markets yang melebihi gejolak di Amerika

disebabkan oleh karakter pasar saham kawasan ini yang cenderung sensitif

terhadap sentimen negatif di bursa Amerika Serikat.

Harahap et al. (2013a) juga menggunakan pendekatan GVAR (manual) dalam

meneliti shock yang berbeda sesuai dengan perkembangan perekonomian global

pada tahun 2013--2014. Dampak yang diteliti adalah membaiknya perekonomian

negara maju dan kemungkinan peningkatan suku bunga di negara maju. Studi

tersebut menemukan bahwa peningkatan PDB Amerika Serikat sebesar 1% akan

memberikan dampak yang positif terhadap perekonomian Indonesia, PDB akan

meningkat maksimal sebesar 0,53% (yoy). Sentimen positif tersebut akan

mengapresiasi nilai tukar rupiah maksimal sebesar 7,66% (yoy) dan menurunkan

tekanan inflasi maksimal sebesar 0,76% (yoy). Seiring dengan menurunnya tekanan

inflasi, suku bunga jangka pendek akan mengalami penurunan maksimal sebesar

0,57% (yoy). Peningkatan suku bunga jangka pendek Amerika Serikat sebesar 1%

akan berdampak negatif terhadap PDB Indonesia maksimal sebesar 0,13% (yoy)

pada triwulan ke-12. Sentimen negatif pasar keuangan diperkirakan menyebabkan

capital outflow sehingga nilai tukar terdepresiasi maksimal mencapai 1,48% (yoy).

Lesunya kegiatan perekonomian akan memberikan dampak berupa penurunan

tekanan inflasi yg mencapai 0,15% (yoy). Guna meredam capital outflow yang lebih

besar, suku bunga jangka pendek akan mengalami peningkatan maksimal sebesar

0,26% (yoy). Di sisi lain, peningkatan pertumbuhan perekonomian Tiongkok sebesar

1% akan mendorong pertumbuhan perekonomian Indonesia maksimal sebesar

0,26% (yoy). Peningkatan ini direspons positif oleh nilai tukar sehingga rupiah

terapresiasi maksimal sebesar 4,10% (yoy) yang berdampak pada menurunnya

tekanan inflasi dari sisi impor sehingga inflasi mengalami penurunan maksimal

sebesar 0,39% (yoy).

Dengan menggunakan pendekatan yang berbeda, yaitu FAVAR, Harahap et

al. (2013b) juga meneliti dampak peningkatan fed fund rate (FFR), suku bunga

jangka panjang Amerika Serikat, dan perbaikan ekonomi Amerika Serikat terhadap

Indonesia. Peningkatan suku bunga di AS akan berdampak pada peningkatan suku

bunga dometik di Indonesia serta penurunan aktivitas perekonomian di Indonesia.

Sementara itu, peningkatan PDB Amerika Serikat akan mendorong pertumbuhan

perekonomian Indonesia dalam skala moderat sehingga tidak disertai dengan

peningkatan harga. Studi tersebut juga meneliti dampak harga komoditas terhadap

perekonomian Indonesia. Peningkatan harga minyak bumi akan memberikan

9

dampak negatif terhadap kegiatan perekonomian. Meskipun demikian, dampak

terhadap inflasi tidak terlalu nyata karena kebijakan subsidi harga bahan bakar

minyak yang dilakukan oleh pemerintah Indonesia. Sementara itu, peningkatan

harga batu bara dan harga minyak kelapa sawit mentah (CPO) relatif tidak

berpengaruh terhadap PDB Indonesia. Hal itu disebabkan peningkatan harga

komoditas tersebut akan menurunkan permintaan dunia sehingga dampak positif

dari kenaikan harga komoditas dinegasikan oleh menurunnya permintaan dunia.

Jika dibandingkan besarannya, shock peningkatan harga komoditas memiliki

implikasi yang lebih besar terhadap perekonomian Indonesia jika dibandingkan

dengan shock peningkatan suku bunga dan peningkatan PDB Amerika Serikat.

Ibrahim et al. (2012) dengan menggunakan pendekatan Asian-IO menemukan

bahwa penurunan 1% PDB Tiongkok berdampak lebih besar terhadap PDB

Indonesia (0,14%) jika dibandingkan dengan penurunan yang sama dari PDB

Amerika Serikat (0,05%) dan PDB Eropa (0,07%). Anglingkusumo et al. (2014)

dengan menggunakan pendekatan Dynamic Ordinary Least Square (DOLS)

menemukan bahwa penurunan investasi sebesar 1% di Tiongkok akan berdampak

pada pertumbuhan ekonomi 10 negara di kawasan Asia tersebut dalam jangka

panjang (termasuk Indonesia), yaitu berupa penurunan sebesar 0,03%. Sementara

itu, apabila indeks produksi di Tiongkok turun sebesar 1%, dampaknya lebih besar,

yaitu turunnya pertumbuhan GDP sebesar 0,30%. Tingginya dampak indeks

produksi menunjukkan bahwa barang-barang yg dieskpor ke Tiongkok lebih banyak

berupa bahan baku untuk produksi. Selain itu, penurunan investasi sebesar 1% di

Amerika Serikat berdampak terhadap pertumbuhan ekonomi 10 negara di kawasan

Asia tersebut dalam jangka panjang (termasuk Indonesia) yaitu berupa penurunan

sebesar 0,07%. Sementara itu, apabila konsumsi di Amerika Serikat turun sebesar

1%, dampaknya lebih besar, yaitu turunnya pertumbuhan PDB sebesar 0,46%. Hal

itu menunjukkan bahwa ekspor ke Amerika Serikat lebih banyak berupa final goods

dibandingkan barang antara atau raw material.

Jika dibandingkan dengan riset spillover yang menggunakan pendekatan

input output, research gap yang dijawab dalam penelitian ini adalah penggunaan

metodologi GVAR yang merupakan sistem country-specific VAR--model dari berbagai

negara yang saling berhubungan--untuk menangkap transmisi shock. Penggunaan

variabel keuangan dan perdagangan dalam sistem ini memungkinkan untuk

dilakukan asesmen shock dari variabel keuangan dan variabel perdagangan yang

tidak dimungkinkan dengan pendekatan input output.

10

Sementara research gap terhadap riset spillover yang telah menggunakan

pendekatan VAR adalah penggunaan GVAR toolbox yang memungkinkan dilakukan

replikasi bootstrap sehingga dapat terbentuk confidence interval. Selain itu, untuk

menggambarkan hubungan antarnegara akan digunakan hubungan perdagangan

dan keuangan yang belum dilakukan pada penelitian sebelumnya. Penelitian

sebelumnya hanya menggunakan data perdagangan untuk mewakili hubungan

antarnegara. Dengan demikian, diharapkan lebih mewakili kondisi yang sebenarnya

dan mendapatkan hasil yang lebih robust.

Tabel 1. Perbandingan Studi Literatur

Penelitian Tahun Judul Deskripsi Research Gap

Iskandar dan Permata

2011 Krisis AS dan Eropa, serta Dampak Rambatannya terhadap Perekonomian Indonesia

Penggunaan pendekatan GVAR (manual) untuk mengetahui dampak krisis AS.

Penggunaan metodologi GVAR dengan replikasi bootstrap.

Penggunaan hubungan perdagangan dan keuangan.

Harahap, et al. 2013a Spillover Effects dari Perbaikan Ekonomi AS dan Eropa terhadap Indonesia

Penggunaan pendekatan GVAR (manual) untuk mengetahui dampak perbaikan AS dan Eropa.

Penggunaan metodologi GVAR dengan replikasi bootstrap.

Penggunaan hubungan perdagangan dan keuangan.

Harahap, et al. 2013b Measuring Global Spillover to Indonesia: Pendekatan

FAVAR

Penggunaan pendekatan FAVAR untuk melihat dampak tapering off di US, perbaikan ekonomi di US dan Eropa serta harga komoditas.

Penggunaan metodologi GVAR dengan replikasi bootstrap

Penggunaan hubungan perdagangan dan keuangan.

Ibrahim, et al. 2012 Transmisi Perlambatan Negara Tujuan Ekspor melalui International Trade: Pendekatan ASIAN-IO

Penggunaan pendekatan IO untuk melihat dampak penurunan PDB AS dan Tiongkok.

Penggunaan pendekatan GVAR yang memungkinkan asesmen shock dengan menggunakan variabel keuangan.

Anglingkusumo, et al.

2014 Dampak Spillover

Penggunaan pendekatan

Penggunaan pendekatan GVAR

11

Penelitian Tahun Judul Deskripsi Research Gap

Pelambatan Ekonomi Tiongkok dan US

DOLS untuk melihat dampak penurunan PDB AS dan Tiongkok

yang memungkinkan asesmen shock dengan menggunakan variabel keuangan.

12

III. METODOLOGI DAN DATA

3.1 Global Vector Autoregression

Metodologi yang digunakan dalam penelitian ini adalah metodologi model

global vector auto regression (GVAR) yang dikembangkan oleh Pesaran, Schuermann,

dan Weiner (2004) dan kemudian oleh Dées et al. (2007). GVAR adalah teknik

modelling yang mengombinasikan time series, panel data, serta teknik analisis faktor

untuk menjelaskan isu-isu makroekonomi dan finansial.

Menurut Smith dan Galesi (2014), GVAR mempunyai beberapa keunggulan,

yaitu (1) memungkinkan hubungan timbal balik pada level nasional atau

internasional secara transparan dan dapat diuji secara empiris; (2) memungkinkan

hubungan jangka panjang yang sesuai dengan teori serta hubungan jangka pendek

yang sesuai dengan data; dan (3) memungkinkan terciptanya solusi koheren sesuai

teori terkait dengan seriusnya isu dimensi pada permodelan ekonomi global.

Secara teknis GVAR merupakan model global yang menggabungkan model

vector auto regression (VAR) dari setiap negara yang variabel domestiknya terkait

dengan variabel foreign yang spesifik untuk tiap negara. Variabel foreign terhubung

dengan variabel domestik negara tersebut melalui hubungan perdagangan,

finansial, atau pola lainnya yang dinilai sesuai untuk negara yang diamati.

Untuk setiap negara model VAR konvensional diperluas dengan tambahan set

variabel foreign. Variabel foreign ini dibangun sebagai rata-rata tertimbang variabel

yang sama dari mitra dagang negara tersebut. Misalnya, ada 𝑁 + 1 negara di ekonomi

global dengan indeks i = 0, 1, 2,… , N tempat negara 0 digunakan sebagai

numeraire/reference country, 𝑉𝐴𝑅𝑋∗ (𝑝𝑖 , 𝑞𝑖) individual untuk setiap negara adalah

sebagai berikut.

𝑥𝑖𝑡 = 𝑎𝑖0 + 𝑎𝑖1𝑡 + ∑ 𝛷𝑖𝑝𝑖𝑠=1 𝑥𝑖,𝑡−𝑠 + ∑ ˄𝑖

𝑞𝑖𝑠=0 𝑥𝑖,𝑡−𝑠

∗ + 𝜀𝑖𝑡 , 𝜀𝑖𝑡~𝑖. 𝑖. 𝑑 (0, ∑ 𝑖) (1)

𝑥𝑖𝑡 merupakan vektor variabel domestik 𝑘𝑖𝑥1, dan 𝑥𝑖𝑡∗ merupakan vektor

variabel foreign 𝑙𝑖𝑥1 dengan

𝑥𝑖𝑡∗ = ∑ 𝜔𝑖𝑗𝑥𝑗𝑡

𝑁𝑗=0 (2)

𝜔𝑖𝑗 adalah bobot dengan ∑ 𝜔𝑖𝑗𝑁𝑗=0 = 0. Bobot 𝜔𝑖𝑗 untuk negara 𝑖 dibangun

berdasarkan porsi flow dari negara 𝑗 terhadap total flow yang diterima negara 𝑖 yang

13

mewakili hubungan antara negara 𝑖 dan negara 𝑗. Country-specific foreign variables

𝑥𝑖𝑡∗ dianggap sebagai weakly exogenous yaitu “long run forcing” di dalam model, yaitu

koefisien dari error correction term diset nol di dalam persamaan foreign variables,

yang berarti bahwa dinamika foreign variables tidak dipengaruhi oleh long-

equlibrium path yang berbeda dengan variabel domestik. Selanjutnya, setiap model

negara diestimasi melalui reduced rank regression dan OLS untuk memperoleh

parameter negara individual.

Adapun bobot 𝜔𝑖𝑗 yang digunakan dalam penelitian ini didasarkan pada

kombinasi hubungan perdagangan dan hubungan finansial antarnegara. Sejalan

dengan Chen et al. (2015) bobot tersebut diperoleh melalui formula sebagai berikut:

𝜔𝑖𝑗,𝑡𝑎𝑔𝑔

= 𝑤𝑖,𝑡𝑇 𝜔𝑖𝑗,𝑡

𝑇 +𝑤𝑖,𝑡𝐹 𝜔𝑖𝑗,𝑡

𝐹 (3)

𝜔𝑖𝑗,𝑡𝑇 dan 𝜔𝑖𝑗,𝑡

𝐹 masing-masing merupakan bobot dari perdagangan dan

hubungan finansial secara bilateral. 𝑤𝑖,𝑡𝑇 dan 𝑤𝑖,𝑡

𝐹 masing-masing merupakan derajat

kepentingan relatif antara arus perdagangan dan arus finansial pada ekonomi. Dua

variabel tersebut dibentuk dari nilai arus perdagangan (ekspor dan impor) dan arus

finansial (inbound dan outbound) yang secara relatif dibandingkan nilai total kedua

komponen. Bobot hubungan i dengan j yang bersifat fixed diperoleh melalui:

𝜔𝑖𝑗 =1

𝑇∑𝜔𝑖𝑗,𝑡

𝑎𝑔𝑔

𝑇

𝑡=1

(4)

Penelitian ini menggunakan dua versi model GVAR. Model 1 mengacu pada

Dées et al. (2007). Variabel yang digunakan meliputi PDB (𝑦𝑖𝑡), inflasi (∆𝑝𝑖𝑡), suku

bunga jangka pendek (𝑟𝑖𝑡), suku bunga jangka panjang (𝑙𝑟𝑖𝑡), nilai tukar riel (𝑒𝑟𝑖𝑡),

serta indeks harga saham (𝑒𝑝𝑖𝑡). Sementara itu, pada model 2 variabel yang

digunakan adalah PDB, inflasi, broad money atau M2 (𝑏𝑚𝑖𝑡), serta indeks harga

saham. Selain itu, variabel eksogen yang digunakan pada kedua model tersebut

adalah harga minyak, harga metal, serta harga bahan mentah. Penggunaan dua

model itu disebabkan penelitian ini bertujuan, antara lain untuk mengevaluasi

dampak kenaikan suku bunga nominal AS dan kebijakan tapering-off yang diwakili

dengan broad money (M2). Secara formal, model 1 dapat dirumuskan sebagai

berikut.

14

𝑥𝑖𝑡 =

(

𝑦𝑖𝑡∆𝑝𝑖𝑡𝑟𝑖𝑡𝑙𝑟𝑖𝑡𝑒𝑟𝑖𝑡𝑒𝑝𝑖𝑡)

, 𝑥𝑖𝑡

∗ =

(

𝑦𝑖𝑡∆𝑝𝑖𝑡𝑟𝑖𝑡𝑙𝑟𝑖𝑡𝑒𝑝𝑖𝑡)

(5)

Sementara itu, untuk model 2 dirumuskan sebagai berikut.

𝑥𝑖𝑡 =

(

𝑦𝑖𝑡∆𝑝𝑖𝑡𝑏𝑚𝑖𝑡𝑒𝑟𝑖𝑡𝑒𝑝𝑖𝑡 )

, 𝑥𝑖𝑡

∗ = (

𝑦𝑖𝑡∆𝑝𝑖𝑡𝑏𝑚𝑖𝑡𝑒𝑝𝑖𝑡

) (6)

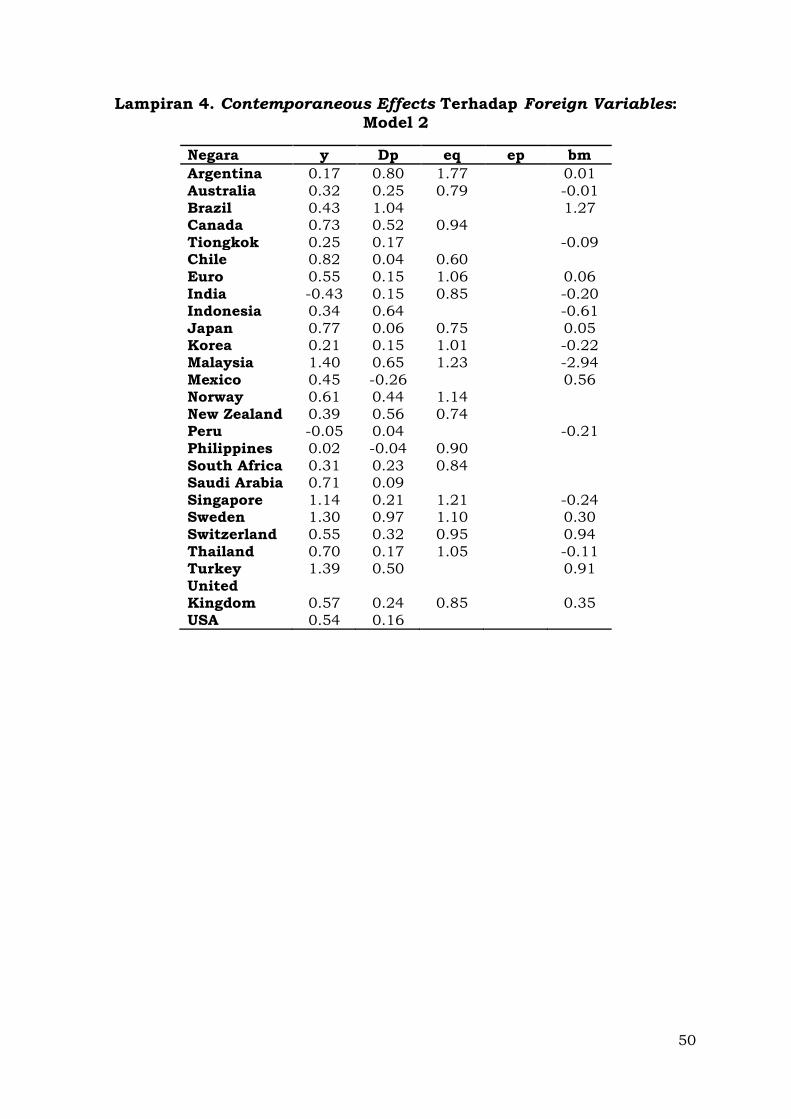

Penggunaan variabel domestik dan foreign untuk tiap negara ditampilkan

pada lampiran.

Setelah model VAR untuk setiap negara diperoleh, dilakukan estimasi model

GVAR. Meskipun estimasi dilakukan terpisah untuk tiap negara, model GVAR

dipecahkan untuk seluruhnya (𝑘𝑖 × 1 vektor variabel global, 𝑘 = ∑ 𝑘𝑖𝑁𝑖=0 ) karena

ketergantungan pada periode yang sama antara variabel domestik 𝑥𝑖𝑡 terhadap

variabel dan variabel foreign 𝑥𝑖𝑡∗ . Solusi dari estimasi GVAR dapat digunakan untuk

memperoleh impulse response.

Jika 𝑧𝑖𝑡 = (𝑥𝑖𝑡, 𝑥𝑖𝑡∗ ), persamaan (1) dapat ditulis sebagai berikut:

𝐴𝑖𝑧𝑖𝑡 = 𝑎𝑖0 + 𝑎𝑖1𝑡 +∑𝐵𝑖𝑠

𝑝𝑖

𝑠=1

𝑧𝑖,𝑡−𝑠 + 𝜀𝑖𝑡 (7)

𝐴𝑖= (𝐼𝑘𝑖 − ˄𝑖0), 𝐵𝑖𝑠 = (𝛷𝑖𝑠 ˄𝑖𝑠). Dari persamaan (2) dapat diperoleh 𝑧𝑖𝑡 = 𝑊𝑖𝑥𝑡 , 𝑊𝑖

merupakan matriks bobot berukuran (𝑘𝑖+𝑙𝑖) × 𝑘 yang didefinisikan dari bobot

spesifik negara 𝜔𝑖𝑗 sehingga, persamaan (7) dapat diubah bentuk menjadi:

𝐴𝑖𝑊𝑖𝑥𝑡 = 𝑎𝑖0 + 𝑎𝑖1𝑡 +∑𝐵𝑖𝑠

𝑝𝑖

𝑠=1

𝑊𝑖𝑥𝑡−𝑠 + 𝜀𝑖𝑡 (8)

dan model individu negara dikumpulkan bersama untuk menjadi model global 𝑥𝑡,

yaitu:

𝐺𝑜𝑥𝑡 = 𝑎0 + 𝑎1. 𝑡 + ∑ 𝐺𝑠𝑝𝑖𝑠=1 𝑥𝑡−𝑠 + 𝜀𝑡, (9)

𝑎0 = (

𝑎00𝑎10…𝑎𝑁0

), 𝑎𝑎 = (

𝑎01𝑎11…𝑎𝑁1

), 𝐺0 = (

𝐴00𝑊0𝐴10𝑊1…𝐴𝑁0𝑊𝑁

), 𝐺𝑆 = (

𝐴0𝑠𝑊0𝐴1𝑠𝑊1…𝐴𝑁𝑠𝑊𝑁

), 𝜀𝑡 = (

𝜀0𝑡𝜀1𝑡…𝜀𝑁𝑡

),

Dengan mengalikan (9) dengan 𝐺0−1, dapat diperoleh bentuk sebagai berikut:

15

𝑥𝑡 = 𝐺0−1𝑎0 + 𝐺0

−1𝑎1. 𝑡 + ∑ 𝐺0−1𝐺𝑠

𝑝𝑠=1 𝑥𝑡−𝑠 + 𝐺0

−1𝜀𝑡, (10)

Spesifikasi (10) dapat dipecahkan secara rekursif untuk memperoleh nilai ke

depan dan untuk memperoleh impulse response.

3.2 Aplikasi Global VAR dan Impulse Response

Estimasi Global VAR dilakukan dengan menggunakan GVAR Toolbox 2.0

(Smith dan Galesi, 2014). Aplikasi ini menggunakan serangkaian prosedur Matlab

dan terhubung langsung dengan Excel dengan fitur yang memungkinkan modifikasi

model secara luas. Aplikasi ini juga telah menyediakan beberapa metode untuk

pengujian asumsi dan fasilitas untuk replikasi bootstrap.

Terdapat beberapa penyesuaian lanjutan pada estimasi GVAR, beberapa di

antaranya mengikuti Dées et al. (2007), yaitu (1) terkait dengan peran AS sebagai

benchmark dari pasar finansial global, spesifikasi VARX AS tidak menyertakan

foreign variables harga ekuitas, suku bunga, serta broad money dan (2) terkait

perbedaan degree of integration, restriksi tidak adanya tren diberikan pada variabel

suku bunga, inflasi, serta broad money. Selain itu, penelitian ini juga mengubah

matriks bobot yang digunakan pada GVAR toolbox menjadi kombinasi bobot

finansial dan perdagangan, seperti yang telah dijelaskan sebelumnya.

Fokus analisis dalam penelitian ini adalah analisis impulse response variabel

makroekonomi Indonesia atas adanya shock di negara lainnya. Pemilihan jenis shock

ini didasarkan atas kondisi dan prospek ekonomi global pada tahun 2015. Terdapat

lima jenis shock yang dilakukan, yaitu (1) penurunan broad money AS sebagai proxy

dari tapering off di negara tersebut; (2) kenaikan PDB AS; (3) kenaikan suku bunga

AS; (4) penurunan PDB Tiongkok; dan (5) depresiasi mata uang Tiongkok. Sebagai

tambahan, selain komparasi respons dari tiap shock akan juga dilakukan analisis

terhadap shock gabungan atas dua jenis shock yang memberikan dampak negatif

terhadap perekonomian Indonesia, yaitu kenaikan suku bunga AS yang dibarengi

dengan penurunan PDB Tiongkok.

Jenis impulse response yang dihasilkan adalah generalized impulse response

function (GIRF) sebagaimana diusulkan oleh Pesaran dan Shin (1998). Metode

tersebut merupakan alternatif dari orthogonalized impulse response function (OIRF).

Pendekatan GIRF mempunyai keunggulan tidak membutuhkan prior belief yang

16

kuat atas urutan shock atau negara. Namun, GIRF tetap dapat memberikan

informasi dinamika transmisi model atas adanya shock individual. Metode OIRF juga

telah dilakukan dengan urutan variabel sesuai pendapat Déeset al. (2007), yaitu

harga minyak, suku bunga jangka pendek, harga ekuitas, inflasi, dan PDB. Hasil

OIRF yang muncul relatif sama dengan GIRF sehingga tidak dilaporkan dalam

tulisan ini.

Angka impulse response diperoleh melalui median dari metode bootstrap

dengan 1.000 replikasi. Selain itu, metode bootstrap juga memberikan confidence

interval dari tiap-tiap impulse response. Selanjutnya, angka GIRF hasil keluaran

GVAR toolbox yang masih terasosiasi dengan shock 1 standar deviasi dikonversi

menjadi shock 1% dengan menggunakan angka residual VECMX dari tiap-tiap

shock.

Berdasarkan studi yang menggunakan GVAR sebelumnya yang dilakukan

oleh Pesaran and Smith (2006), Dées et al. (2007), Chudik and Fratzscher (2011),

serta Chen et al. (2015), confidence interval dari IRF yang diperoleh cenderung lebar

dan mengapit 0. Hal tersebut lebih disebabkan oleh terbatasnya degree of freedom

dalam mengestimasi banyak variabel. Dengan mengacu pada mekanisme transmisi

yang dijelaskan pada bab sebelumnya, berikut adalah alur pikir kemungkinan

respons spillover dari skenario yang diteliti dalam penelitian ini.

Gambar 4. Hipotesa Jalur Transmisi Shock Eksternal terhadap Perekonomian Indonesia

17

3.3 Data

Data yang digunakan berfrekuensi kuartalan dari triwulan II 1979 sampai

dengan triwulan IV 2014. Seperti juga dijelaskan pada Tabel 3.1. Sumber data

antara lain adalah IFS, CEIC, Bloomberg, dan OECD. Sebagian data kemudian

dikonversi dalam bentuk log natural, kecuali untuk variabel-variabel yang telah

dalam bentuk persentase.

Data yang digunakan pada penelitian ini mencakup 33 negara yang terdiri

atas Argentina, Australia, Austria, Belgia, Brazil, Kanada, Tiongkok, Chile,

Finlandia, Perancis, Jerman, India, Indonesia, Italia, Jepang, Korea, Malaysia,

Meksiko, Belanda, Norwegia, Selandia Baru, Peru, Filipina, Afrika Selatan, Saudi

Arabia, Singapura, Spanyol, Swedia, Swiss, Thailand, Turki, Inggris, dan USA.

Pemiilihan atas 33 negara tersebut telah mencakup 90% dari PDB dunia.

Tabel 2. Sumber Data

Variabel Sumber Data

PDB riel IFS, NBS, PSS, Bloomberg, OECD

Inflasi (CPI) IFS, NBS

Indeks harga saham CEIC, Bloomberg

Nilai Tukar Riel CEIC, Bloomberg

Suku bunga jangka pendek IFS, Bloomberg

Suku bunga jangka panjang IFS, Bloomberg

Broad Money OECD

Harga minyak Bloomberg

Harga Metal IFS

Harga Bahan Mentah IFS

International Bank Lending BIS

Ekspor & Impor IFS

Hubungan antarnegara diwakili dengan hubungan perdagangan dan finansial

yang menggunakan rata-rata dari periode tahun 2011--2014. Hubungan

perdagangan didasarkan atas arus ekspor dan impor. Arus finansial diwakili oleh

data international bank lending dari BIS. Selain itu, karena tidak lengkapnya data

international bank lending pada negara tertentu pada waktu tertentu, data bobot

finansial pada ekonomi tanpa data diasumsikan nol.

18

3.4 Perkembangan Tren Global

Quantitative easing (QE) dilakukan bank sentral negara maju sebagai respons

terhadap krisis keuangan global, di saat suku bunga kebijakannya telah mendekati

dasar (batas nol) sehingga tidak efektif sebagai sinyal kebijakan. QE dilakukan

dengan pembelian aset yang berdampak pada meningkatnya aset bank sentral dan

menurunnya suku bunga jangka panjang. The Fed meluncurkan kebijakan QE

sebanyak tiga kali, yaitu November 2008, November 2010, dan Agustus 2012.

Pembelian aset tersebut berdampak pada peningkatan aset bank sentral

sebagaimana tampak pada Gambar 5. Likuiditas meningkat sebagaimana dapat

dilihat pada Gambar 6, terdapat peningkatan broad money (M2) di Amerika di sekitar

pengumuman QE. QE dipandang berhasil untuk menurunkan yield dari long term

bond negara maju sebagaimana dapat dilihat pada Gambar 11.

Sumber: The Fed St. Louis & Bloomberg,

diolah

Sumber: The Fed St. Louis, diolah

Gambar 5. Total Aset Bank Sentral Gambar 6. Pertumbuhan M2

Amerika Serikat

Di sisi lain, terdapat dampak spillover dari kebijakan ini terhadap emerging

market, yaitu melalui likuiditas global dan capital flow. QE dipandang sebagai push

factor dari capital inflow ke emerging market, termasuk Indonesia. Peningkatan

aliran portfolio ke Indonesia terlihat pada periode-periode QE sebagaimana dapat

dilihat pada Gambar 8. Jika dilihat sumbernya, aliran yang masuk ke surat berharga

dan saham, didominasi oleh Eropa dan Amerika Serikat (Gambar 9 dan Gambar 10).

Kondisi tersebut juga mendorong penurunan yield dari long term bond di negara

berkembang (Gambar 11).

19

Sumber: Bloomberg, diolah Sumber: EPFR Global, diolah

Gambar 7. Long term Bond Yield AEs

Gambar 8. Total Portfolio Inflow ke Indonesia

Sumber: EPFR Global, diolah

Gambar 9. Sumber Portfolio Inflow ke Indonesia – Bond

Sumber: EPFR Global, diolah

Gambar 10. Sumber Portfolio Inflow ke Indonesia – Equity

20

Sumber: Bloomberg, diolah Sumber: IMF WEO, diolah

Gambar 11. Long-term Bond Yield

EMs

Gambar 12. Pertumbuhan Ekonomi

Negara Maju

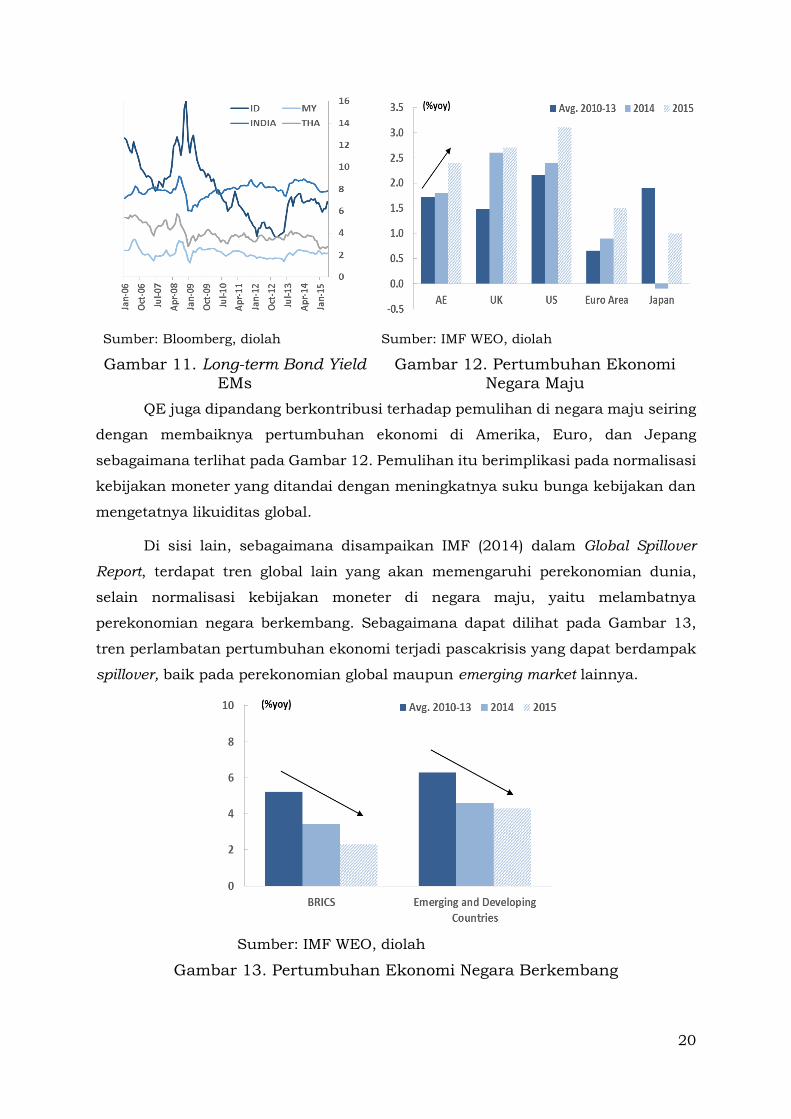

QE juga dipandang berkontribusi terhadap pemulihan di negara maju seiring

dengan membaiknya pertumbuhan ekonomi di Amerika, Euro, dan Jepang

sebagaimana terlihat pada Gambar 12. Pemulihan itu berimplikasi pada normalisasi

kebijakan moneter yang ditandai dengan meningkatnya suku bunga kebijakan dan

mengetatnya likuiditas global.

Di sisi lain, sebagaimana disampaikan IMF (2014) dalam Global Spillover

Report, terdapat tren global lain yang akan memengaruhi perekonomian dunia,

selain normalisasi kebijakan moneter di negara maju, yaitu melambatnya

perekonomian negara berkembang. Sebagaimana dapat dilihat pada Gambar 13,

tren perlambatan pertumbuhan ekonomi terjadi pascakrisis yang dapat berdampak

spillover, baik pada perekonomian global maupun emerging market lainnya.

Sumber: IMF WEO, diolah

Gambar 13. Pertumbuhan Ekonomi Negara Berkembang

21

IV. HASIL DAN ANALISIS

4.1 Analisis Impulse Response

Pada Bab ini akan dijabarkan mengenai analisis hasil empiris, yaitu impulse

response yang dihasilkan dari properti dinamis atas dua model GVAR seperti yang

dijelaskan pada Bab 3. Jenis impulse response yang dihasilkan adalah generalized

impulse response function (GIRF) sebagaimana diusulkan oleh Pesaran dan Shin

(1998). Impulse response juga dilengkapi dengan confidence interval yang dihasilkan

melalui replikasi bootstrap. Impulse response tersedia untuk 40 periode setelah

shock, tetapi analisis akan lebih difokuskan pada inovasi pada jangka waktu yang

lebih pendek (4 triwulan, 8 triwulan, dan angka maksimum pada 12 triwulan).

Pembahasan pada jangka waktu yang lebih pendek tersebut mengikuti beberapa

penelitian sebelumnya (antara lain Sun et al., 2013; Chudik dan Smith, 2013; dan

IMF, 2014), serta untuk lebih fokus pada jangka waktu untuk hasil yang kredibel

(Sun et al., 2013).

Beberapa ukuran menunjukkan bahwa model GVAR stabil dan model

tersebut dapat digunakan untuk analisis, seperti tertera pada Lampiran 1,

Lampiran 2, dan Lampiran 9. Uji weak exogeneity menunjukkan bahwa variabel

eksternal bersifat weakly exogenous sekurangnya pada 93% kasus (hanya 16 dari

234 kasus yang ditemukan signifikan) untuk model 1 dan 97% kasus (hanya 5 dari

174 kasus yang ditemukan signifikan) untuk model 2. Contemporaneous effects pada

variabel domestik secara umum searah dengan adanya shocks pada variabel

eksternal yang sama, kecuali pada dua negara, yaitu India dan Peru. Selain itu,

persistence profile atas system-wide shocks pada seluruh persamaan kointegrasi

Indonesia turun menuju nol secara eksponensial.

Indikasi cukup baiknya model GVAR dapat diperoleh melalui besarnya

korelasi residual (Dées et al., 2007). Korelasi residual pada tiap-tiap persamaan

VECMX terlihat cukup kecil dengan kisaran 0–0,3 (Lampiran 3). Hal itu

menunjukkan bahwa model GVAR yang diestimasi terindikasi cukup baik dalam

memfasilitasi faktor-faktor yang memengaruhi variabel endogen. Selain itu,

rendahnya korelasi residual juga mengindikasikan bahwa model GVAR cukup efektif

dalam menjelaskan hubungan timbal balik antarnegara (Sun et al., 2013).

22

4.1.1 Dampak Shock Broad Money AS

Kebijakan tapering off yang diwakili oleh penurunan pertumbuhan broad

money di AS akan berdampak pada pengetatan likuiditas global yang memberikan

tekanan depresiasi nilai tukar riel Indonesia dalam jangka pendek melalui capital

outflow dari Indonesia. Mengingat tapering-off ekuivalen dengan penurunan QE, hal

itu berarti sesuai dengan temuan Dahlhaus, Hess, dan Reza (2014), yaitu transmisi

QE dari AS ke Kanada lebih dominan melalui jalur finansial daripada menggunakan

jalur perdagangan.

Capital outflow akan menyebabkan terkontraksinya PDB Indonesia (sebesar

0,18% pada tahun pertama dan 0,22% pada tahun kedua). Hal itu sejalan dengan

Harahap et al. (2013b) dan Soares (2011) yang juga menemukan indikasi dominasi

jalur finansial relatif terhadap jalur perdagangan. Selain itu, Druck, Magud, dan

Mariscal (2015) menjelaskan PDB negara berkembang dapat turun karena apresiasi

nilai tukar AS (terasosiasi dengan kontraksi moneter AS) akan menurunkan harga

komoditas. Sebagai catatan, PDB sempat naik secara temporer yang menunjukkan

bahwa transmisi jalur perdagangan lebih cepat daripada jalur finansial. Di sisi

harga, inflasi Indonesia meningkat dalam jangka pendek karena adanya imported

inflation dan karena mengikuti depresiasi nilai tukar yang terjadi. Selain itu, inflasi

dan broad money akan turun seiring dengan penurunan PDB karena adanya

penurunan output gap serta permintaan uang.

PDB

Inflasi

23

Nilai Tukar Riel

Broad Money

Gambar 14. Impulse Response terhadap Shock Broad Money AS

Kontraksi PDB Indonesia yang terjadi lebih rendah dari negara-negara ASEAN

lainnya (Malaysia, Filipina, Singapore, dan Thailand). Dampak secara umum relatif

setara dengan hasil analisis GVAR yang dilakukan Chudik dan Smith (2013) dengan

dampak 0,25% penurunan PDB UK atas shock tapering off. Depresiasi nilai tukar

riel di Indonesia sebesar 0,31% pada tahun pertama, lebih rendah dari Brazil sebagai

anggota fragile five, tetapi lebih tinggi dibandingkan Malaysia.

Tabel 3. Perbandingan IRF PDB terhadap Shock Broad Money AS

Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Brazil -0.12 -0.19 -0.20

Indonesia -0.18 -0.22 -0.22

Japan -0.07 -0.10 -0.10

Korea -0.36 -0.33 -0.36

Malaysia -0.32 -0.37 -0.37

Philippines -0.25 -0.30 -0.30

Singapore -0.49 -0.60 -0.62

Thailand -0.32 -0.38 -0.38

24

Tabel 4. Perbandingan IRF Nilai Tukar Riel terhadap

Shock Broad Money AS

Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Brazil 1.37 1.29 1.37

Indonesia 0.31 -0.17 0.51

Japan -0.13 -0.07 -0.06

Korea 0.90 0.83 0.90

Malaysia 0.22 0.22 0.23

Philippines 0.75 0.73 0.82

Singapore 0.49 0.73 0.78

Thailand 0.61 0.78 0.80

4.1.2 Dampak Shock Kenaikan PDB Amerika Serikat

Hasil impulse response GVAR menunjukkan bahwa kenaikan PDB AS

berpotensi mendorong permintaan ekspor ke Indonesia. Hal itu akan berpengaruh

pada dua hal, yaitu(1) apresiasi nilai tukar riel, khususnya dalam satu tahun

pertama serta (2) adanya peningkatan PDB Indonesia. Besarnya suatu negara akan

memengaruhi sensitivitas partner dagang dalam merespons kenaikan PDB negara

tersebut (Sun et al., 2013). Dalam hal ini, AS merupakan ekonomi terbesar dunia

dan juga merupakan salah satu partner dagang utama Indonesia.

Impulse response juga menunjukkan bahwa inflasi Indonesia akan turun

sejalan dengan apresiasi nilai tukar riel yang terjadi melalui penurunan imported

inflation. Dampak tersebut terjadi secara instan dan segera menjadi normal.

Selanjutnya, pada tahun kedua inflasi Indonesia akan naik didorong oleh kenaikan

PDB melalui kenaikan output gap. Secara keseluruhan, variasi dampak yang terjadi

pada inflasi Indonesia tersebut menunjukkan bahwa transmisi yang terjadi melalui

jalur nilai tukar cenderung lebih cepat dibandingkan melalui jalur sektor riel. Suku

bunga nominal akan turun dalam satu tahun pertama karena terbukanya ruang

penurunan suku bunga nominal tanpa mengubah suku bunga riel seiring dengan

adanya apresiasi nilai tukar. Namun, suku bunga nominal selanjutnya akan naik

karena adanya kenaikan inflasi.

25

PDB

Inflasi

Nilai Tukar Riel

Suku bunga jangka pendek

Gambar 4. Impulse Response terhadap Shock PDB AS

Kenaikan PDB Indonesia yang terjadi adalah sebesar 0,32% pada tahun

pertama dan 0,34% pada tahun kedua. Dampak tersebut relatif berada di tengah

negara lainnya. Hasil impulse response ini juga cukup sejalan dengan temuan IMF

(2014), yaitu 1% shock PDB negara maju akan direspons oleh PDB negara

berkembang sebesar sekitar 0,4%--0,5% setelah empat triwulan. Di sisi lain, nilai

tukar riel Indonesia diperkirakan terapresiasi sebesar 0,56% pada tahun pertama

karena kenaikan PDB AS sebesar 1%. Dampak tersebut lebih rendah dari banyak

negara, termasuk Brazil, Jepang, Korea, Filipina, Singapora, serta Thailand.

26

Tabel 5. Perbandingan IRF PDB terhadap Shock PDB AS

Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Brazil 0.17 0.03 0.18

Indonesia 0.32 0.34 0.36

Japan 0.19 0.17 0.19

Korea 0.54 0.57 0.69

Malaysia 0.54 0.43 0.54

Philippines 0.13 0.03 0.15

Singapore 0.88 0.79 0.88

Thailand 0.56 0.46 0.56

Tabel 6. Perbandingan IRF Nilai Tukar Riel terhadap Shock PDB AS

Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Brazil -4.40 -4.96 -5.47

Indonesia -0.56 -0.37 -0.66

Japan 1.05 1.00 0.05

Korea -1.93 -1.86 -1.96

Malaysia -0.26 -0.16 -0.26

Philippines -1.34 -1.26 -1.34

Singapore -0.77 -0.95 -0.97

Thailand -1.09 -1.40 -1.55

4.1.3 Dampak Shock Kebijakan Suku Bunga Jangka Pendek Amerika Serikat

Berdasarkan hasil impulse response GVAR, kenaikan suku bunga di AS akan

mendorong adanya capital outflow sehingga akan memberikan tekanan terhadap

depresiasi nilai tukar riel Indonesia dalam jangka pendek. Hal itu disebabkan

berubahnya posisi suku bunga riel relatif antara Indonesia dan AS.

Tingkat suku bunga nominal di Indonesia akan terdorong naik seiring dengan

adanya tekanan capital outflow. Dampak terhadap suku bunga sejalan dengan hasil

GVAR yang dilakukan oleh Chudik dan Smith (2013), yaitu kenaikan 20 bps suku

bunga AS akan diikuti oleh 15 bps kenaikan suku bunga UK pada tahun pertama.

Selain itu, Edwards (2010) juga menemukan bahwa kenaikan suku bunga AS

27

sebesar 50 bps akan meningkatkan suku bunga Asia sebesar 15 bps dalam waktu

yang sama.

Median dari impulse response menunjukkan bahwa kenaikan suku bunga AS

berdampak negatif terhadap PDB Indonesia. Walaupun suku bunga AS

menyebabkan depresiasi sehingga dapat meningkatkan PDB melalui jalur

perdagangan, tetapi PDB turun karena kenaikan suku bunga Indonesia sebagai

respons pada jalur finansial. Hasil itu sejalan dengan temuan Harahap et al. (2013b)

dan Soares (2011), yaitu transmisi kenaikan suku bunga AS lebih dominan melalui

jalur finansial daripada jalur perdagangan. Namun, hasil replikasi bootstrap

menunjukkan bahwa dampak terhadap PDB mempunyai deviasi (confidence interval)

yang semakin besar seiring dengan waktu. Selain itu, Druck, Magud, dan Mariscal

(2015) juga menjelaskan jalur yang tidak secara eksplisit muncul pada Global VAR

ini, yaitu kenaikan suku bunga AS akan mendorong apresiasi nilai tukar AS dan

akan menurunkan harga komoditas sehingga PDB negara berkembang turun. Inflasi

akan meningkat dalam jangka pendek karena imported inflation mengikuti

depresiasi yang terjadi. Seiring dengan inflasi, penyesuaian kembali yang berupa

apresiasi nilai tukar riel secara gradual terjadi dalam jangka menengah.

PDB

Inflasi

Nilai Tukar Riel

Suku bunga jangka pendek

Gambar 5. Impulse Response terhadap Shock Suku Bunga Jangka Pendek AS

28

Penurunan PDB Indonesia yang terjadi adalah sebesar 0,04% pada tahun

pertama, lebih besar dari negara lainnya secara umum. Depresiasi nilai tukar riel di

Indonesia sebesar 0,06% pada tahun pertama. Dampak maksimum untuk dua belas

triwulan pertama terlihat lebih tinggi jika dibandingkan dengan Malaysia, Thailand,

Filipina, dan Singapura. Namun, perlu dicatat pada komparasi antarnegara ini

bahwa kenaikan suku bunga AS dapat menimbulkan dampak yang bersifat

asimetris antarnegara.

Dengan kondisi price rigidity pada jangka pendek, respons nilai tukar riel

yang instan dan besar secara implisit memberikan indikasi kuat bahwa suku bunga

AS dapat menyebabkan overshooting pada nilai tukar nominal Indonesia. Dampak

instan terjadi jika kondisi sesuai dengan model, yaitu kenaikan suku bunga AS

bersifat unanticipated. Walaupun tidak dielaborasi secara khusus pada penelitian

ini dan sesuai dengan model dornbusch overshooting pada kondisi anticipated

dampak terhadap nilai tukar nominal tersebut, diperkirakan terjadi secara lebih

gradual dan akan terealisasi secara penuh sesaat setelah shock terjadi.

Tabel 7. Perbandingan IRF PDB terhadap Shock Suku Bunga Jangka

Pendek AS

Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Brazil 0.26 0.08 -0.05

Indonesia -0.04 -0.06 -0.14

Japan -0.03 -0.03 -0.07

Korea 0.26 0.37 -0.13

Malaysia 0.07 0.04 -0.07

Philippines 0.19 0.12 -0.02

Singapore 0.41 0.29 -0.06

Thailand 0.07 -0.09 -0.14

29

Tabel 8. Perbandingan IRF Nilai Tukar Riel terhadap Shock Suku Bunga Jangka Pendek AS

Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Brazil -3.64 -4.97 -0.32

Indonesia 0.06 -0.09 0.70

Japan 2.07 2.01 2.10

Korea -1.64 -1.53 0.01

Malaysia 0.23 0.27 0.33

Philippines -0.81 -0.80 0.06

Singapore -0.20 -0.26 0.02

Thailand -0.59 -1.10 0.08

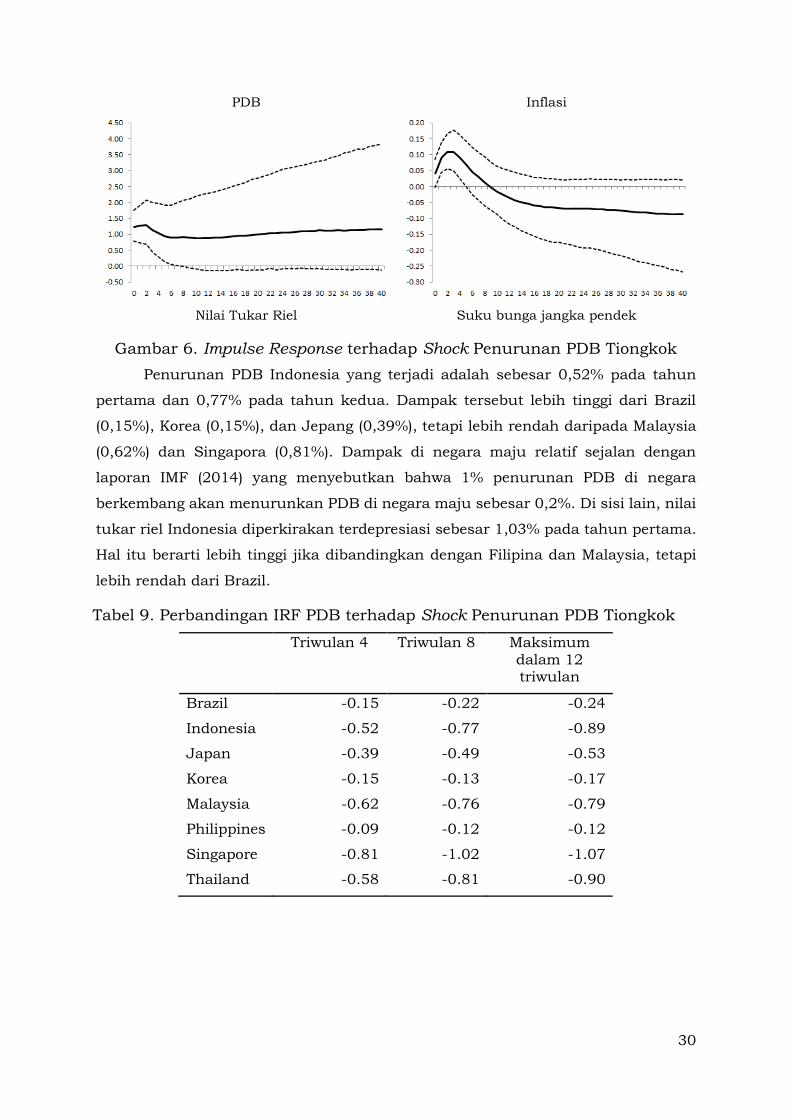

4.1.4 Dampak Shock Penurunan PDB Tiongkok

Sesuai dengan transmisi melalui jalur perdagangan sebagaimana telah

dijelaskan sebelumnya, hasil impulse response GVAR mengindikasikan bahwa

penurunan PDB Tiongkok akan menurunkan permintaan ekspor ke Indonesia

sehingga akan menurunkan PDB Indonesia. Temuan itu sesuai dengan pendapat

Anglingkusumo et al. (2014) atas signifikansi penurunan PDB Tiongkok terhadap

sepuluh negara Asia. Selain itu, penurunan ekspor Indonesia juga akan memberikan

tekanan depresiasi pada nilai tukar riel.

Dari sisi harga, inflasi akan naik dalam jangka pendek karena didorong oleh

depresiasi nilai tukar. Namun, mulai satu tahun setelah shock, inflasi Indonesia

akan turun yang disebabkan oleh adanya penurunan PDB dan output gap.

Depresiasi nilai tukar juga direspons dengan kenaikan suku bunga nominal dalam

jangka pendek untuk mempertahankan tingkat suku bunga riel serta real interest

rate parity. Namun, suku bunga nominal kemudian akan turun karena adanya

penurunan PDB dan inflasi.

30

PDB Inflasi

Nilai Tukar Riel

Suku bunga jangka pendek

Gambar 6. Impulse Response terhadap Shock Penurunan PDB Tiongkok

Penurunan PDB Indonesia yang terjadi adalah sebesar 0,52% pada tahun

pertama dan 0,77% pada tahun kedua. Dampak tersebut lebih tinggi dari Brazil

(0,15%), Korea (0,15%), dan Jepang (0,39%), tetapi lebih rendah daripada Malaysia

(0,62%) dan Singapora (0,81%). Dampak di negara maju relatif sejalan dengan

laporan IMF (2014) yang menyebutkan bahwa 1% penurunan PDB di negara

berkembang akan menurunkan PDB di negara maju sebesar 0,2%. Di sisi lain, nilai

tukar riel Indonesia diperkirakan terdepresiasi sebesar 1,03% pada tahun pertama.

Hal itu berarti lebih tinggi jika dibandingkan dengan Filipina dan Malaysia, tetapi

lebih rendah dari Brazil.

Tabel 9. Perbandingan IRF PDB terhadap Shock Penurunan PDB Tiongkok

Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Brazil -0.15 -0.22 -0.24

Indonesia -0.52 -0.77 -0.89

Japan -0.39 -0.49 -0.53

Korea -0.15 -0.13 -0.17

Malaysia -0.62 -0.76 -0.79

Philippines -0.09 -0.12 -0.12

Singapore -0.81 -1.02 -1.07

Thailand -0.58 -0.81 -0.90

31

Tabel 10. Perbandingan IRF Nilai Tukar Riel terhadap Shock Penurunan PDB Tiongkok

Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Brazil 1.48 2.10 2.49

Indonesia 1.03 0.91 1.29

Japan 1.02 1.09 1.14

Korea 0.73 1.06 1.13

Malaysia 0.25 0.27 0.27

Philippines 0.45 0.68 0.89

Singapore 0.70 1.15 1.37

Thailand 0.46 0.65 0.75

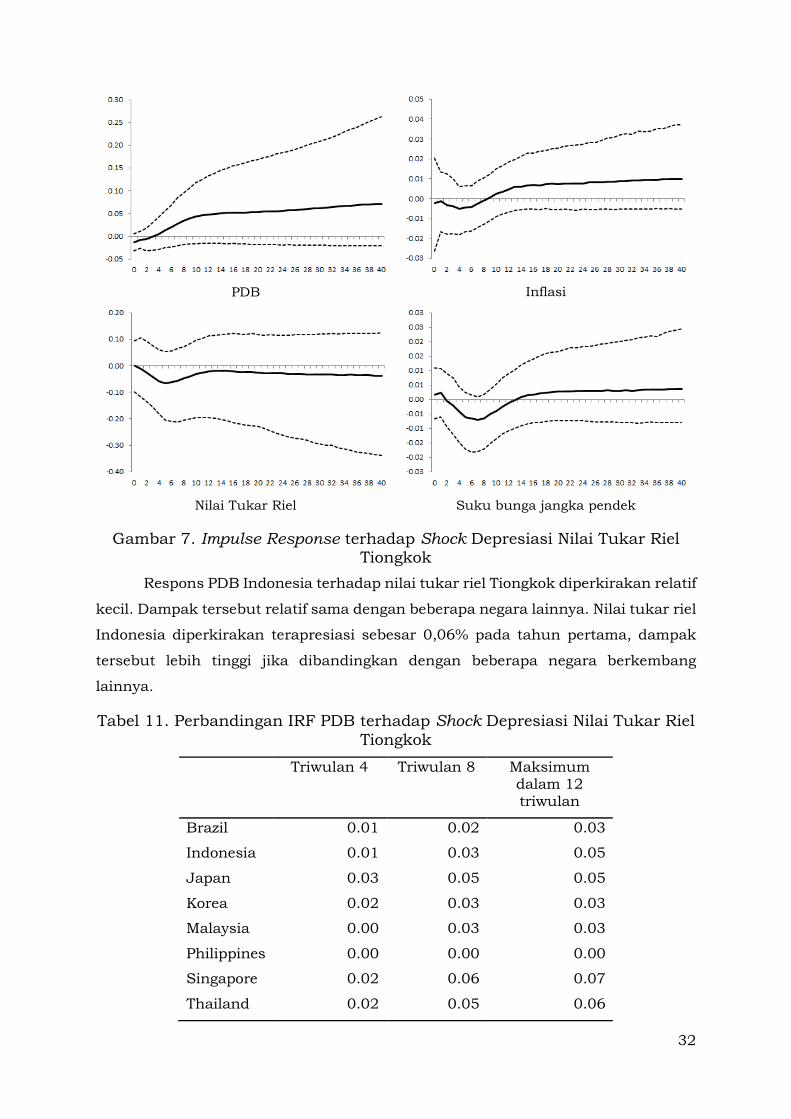

4.1.5 Dampak Shock Depresiasi Nilai Tukar Riel Tiongkok

Pada perekonomian Tiongkok depresiasi nilai tukar riel Tiongkok

diperkirakan akan mendorong ekspor dan PDB Tiongkok. Selain itu, dengan kondisi

nilai tukar riel Indonesia yang konstan, depresiasi terhadap nilai tukar riel Tiongkok

secara jangka pendek akan meningkatkan daya saing ekspor Tiongkok. Adanya

kompetisi barang ekspor antara Indonesia dan Tiongkok akan mengurangi daya

saing ekspor Indonesia relatif terhadap Tiongkok.

Karena berkurangnya competitiveness barang ekspor Indonesia relatif

terhadap Tiongkok, PDB Indonesia diperkirakan akan sedikit turun pada jangka

pendek (sampai dengan satu tahun setelah shock). Namun, naiknya competitiveness

Tiongkok akan meningkatkan PDB Tiongkok yang selanjutnya akan mendorong

permintaan ekspor Indonesia dan menaikkan PDB Indonesia mulai tahun pertama.

Pada nilai tukar riel, karena adanya pengaruh lanjutan depresiasi nilai tukar

Tiongkok terhadap peningkatan ekspor Indonesia, depresiasi nilai tukar riel

Tiongkok akan diikuti oleh apresiasi nilai tukar riel Indonesia. Apresiasi nilai tukar

riel kemudian akan mendorong penurunan suku bunga nominal dan mengurangi

inflasi melalui penurunan imported inflation. Namun, pada jangka panjang inflasi

akan kembali naik seiring dengan peningkatan PDB dan output gap.

32

PDB

Inflasi

Nilai Tukar Riel

Suku bunga jangka pendek

Gambar 7. Impulse Response terhadap Shock Depresiasi Nilai Tukar Riel Tiongkok

Respons PDB Indonesia terhadap nilai tukar riel Tiongkok diperkirakan relatif

kecil. Dampak tersebut relatif sama dengan beberapa negara lainnya. Nilai tukar riel

Indonesia diperkirakan terapresiasi sebesar 0,06% pada tahun pertama, dampak

tersebut lebih tinggi jika dibandingkan dengan beberapa negara berkembang

lainnya.

Tabel 11. Perbandingan IRF PDB terhadap Shock Depresiasi Nilai Tukar Riel

Tiongkok

Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Brazil 0.01 0.02 0.03

Indonesia 0.01 0.03 0.05

Japan 0.03 0.05 0.05

Korea 0.02 0.03 0.03

Malaysia 0.00 0.03 0.03

Philippines 0.00 0.00 0.00

Singapore 0.02 0.06 0.07

Thailand 0.02 0.05 0.06

33

Tabel 12. Perbandingan IRF Nilai Tukar Riel terhadap Shock Depresiasi Nilai Tukar Riel Tiongkok

Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Brazil -0.04 -0.14 -0.18

Indonesia -0.06 -0.05 -0.07

Japan -0.11 -0.14 -0.14

Korea -0.07 -0.12 -0.12

Malaysia 0.06 0.05 0.04

Philippines -0.02 -0.05 -0.06

Singapore -0.02 -0.07 -0.09

Thailand 0.04 0.03 0.02

4.1.6 Komparasi Respons Antar-sumber Shock

Terhadap nilai tukar riel Indonesia, kenaikan suku bunga jangka pendek AS

terindikasi berpengaruh besar dan lebih berpengaruh dibandingkan penurunan

broad money pada triwulan yang sama dengan shock. Selain itu, kenaikan suku

bunga jangka pendek AS juga lebih berpengaruh jika dibandingkan dengan

kenaikan PDB AS. Hal itu menunjukkan bahwa, untuk risiko dari AS, kenaikan

suku bunga AS merupakan faktor utama yang hendaknya dipertimbangkan dalam

mencermati volatilitas RER Indonesia dalam jangka pendek. Lebih lanjut, karena

efek maksimum terjadi pada jangka waktu yang lebih pendek dan dengan asumsi

rigiditas harga pada jangka pendek, suku bunga jangka pendek AS merupakan

faktor utama yang memberikan risiko volatilitas nilai tukar nominal bagi Indonesia.

Risiko volatilitas RER Indonesia juga muncul atas adanya shock dari

Tiongkok, khususnya PDB Tiongkok. Elastisitas RER Indonesia atas adanya shock

PDB Tiongkok terindikasi cukup tinggi. Penurunan PDB Tiongkok memberikan

risiko depresiasi RER Indonesia yang lebih besar jika dibandingkan dengan

kenaikan broad money AS.

Shock penurunan PDB Tiongkok memberikan risiko yang paling besar pada

penurunan PDB Indonesia jika dibandingkan dengan empat sumber shock lainnya,

termasuk PDB AS. Hasil itu sedikit berbeda dengan temuan Anglingkusumo et al.

(2014), tetapi penelitian tersebut melakukan komparasi hasil shocks dengan

parameter yang sama untuk sepuluh negara Asia, tidak secara khusus untuk

Indonesia. Oleh karena itu, secara implisit perbedaan tersebut mengindikasikan

34

bahwa dampak relatif antarnegara terhadap shock ekonomi dominan bersifat

heterogen.

Untuk shock yang berasal dari AS, shock pada PDB AS terindikasi lebih

berpengaruh terhadap PDB Indonesia daripada suku bunga jangka pendek AS

ataupun terhadap pertumbuhan broad money. Hal itu mengindikasikan bahwa

transmisi shock variabel global yang secara langsung melalui jalur perdagangan

lebih dominan jika dibandingkan dengan variabel finansial global dalam

memengaruhi PDB Indonesia. Terhadap suku bunga, shock yang paling dominan

memberikan respons adalah kenaikan suku bunga AS. Dengan persentase yang

sama shock broad money hanya memberikan respons seperempat dari shock suku

bunga AS pada triwulan ke-8 serta untuk angka maksimum respons selama dua

belas triwulan.

Tabel 13. Perbandingan Impulse Response Variabel Makro terhadap Lima

Jenis Shock

Jenis shock (1%) Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Terhadap PDB Indonesia

Penurunan Broad Money AS

-0.18 -0.22 -0.22

Kenaikan PDB AS 0.32 0.34 0.36

Kenaikan Suku Bunga AS -0.16 -0.24 -0.56

Penurunan PDB Tiongkok -0.52 -0.77 -0.89

Depresiasi RER Tiongkok 0.01 0.03 0.05

Terhadap Inflasi Indonesia

Penurunan Broad Money AS -0.01 -0.13 -0.14

Kenaikan PDB AS 0.00 0.05 0.05

Kenaikan Suku Bunga AS 0.24 -0.04 -0.16

Penurunan PDB Tiongkok 0.01 -0.07 -0.11

Depresiasi RER Tiongkok -0.01 0.00 -0.01

Tabel 13. (lanjutan)

Jenis shock (1%) Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Terhadap RER Indonesia

35

Jenis shock (1%) Triwulan 4 Triwulan 8 Maksimum dalam 12 triwulan

Penurunan Broad Money AS

0.31 -0.17 0.51

Kenaikan PDB AS -0.56 -0.37 -0.66

Kenaikan Suku Bunga AS 0.24 -0.36 2.80

Penurunan PDB Tiongkok 1.03 0.91 1.29

Depresiasi RER Tiongkok -0.06 -0.05 -0.07

Terhadap suku bunga Indonesia

Penurunan Broad Money AS* -0.01 -0.12 -0.15

Kenaikan PDB AS -0.01 0.11 0.13

Kenaikan Suku Bunga AS 0.28 0.48 0.60

Penurunan PDB Tiongkok 0.09 0.01 0.11

Depresiasi RER Tiongkok 0.00 -0.01 -0.01

*Khusus untuk shock ini, respons yang dimaksud adalah terhadap broad money

Indonesia.

4.1.7 Dampak Shock Gabungan

Sebagai dampak dari kombinasi shock tersebut, PDB Indonesia akan sedikit

mengalami penurunan, yaitu sekitar 0,3%–0,4% setelah empat triwulan dan

selanjutnya PDB masih berisiko semakin turun. Namun, hasil dari replikasi

bootstrap menunjukkan bahwa efek tersebut cenderung tidak meyakinkan pada

jangka panjang. Dari sisi competitiveness nilai tukar riel Indonesia akan

terdepresiasi sekitar 1,5% dengan dampak yang cenderung instan. Depresiasi

tersebut diperkirakan berlangsung setidaknya terjadi dalam tahun pertama setelah

shock terjadi. Hal tersebut disebabkan oleh adanya capital outflows karena

berubahnya posisi suku bunga relatif dengan AS. Lebih lanjut, batas atas dari hasil

replikasi menunjukkan bahwa depresiasi RER maksimum yang bersifat

fundamental atas dua shock ini adalah sekitar 3%.

Inflasi akan mengalami kenaikan pada jangka pendek (sekitar 0,2%), yang

dapat terjadi karena adanya imported inflation seiring dengan depresiasi nilai tukar

yang terjadi. Kemudian, inflasi akan turun pada tahun kedua setelah shock terjadi

karena adanya penurunan PDB yang menyebabkan penurunan tekanan inflasi dari

sisi permintaan. Dari sisi finansial replikasi bootstrap menunjukkan bahwa suku

36

bunga jangka pendek maksimum akan naik sekitar 27 bps dan 31 bps masing-

masing pada tahun pertama dan tahun kedua setelah shock terjadi.

PDB

Inflasi

Nilai Tukar Riel

Suku bunga jangka pendek

Gambar 8. Impulse Response terhadap Shock Gabungan

Boks Asesmen Dampak Kebijakan Negara Maju terhadap Indonesia oleh

Kantor Perwakilan Bank Indonesia di Luar Negeri

Kebijakan yang dilakukan oleh negara maju, seperti Amerika Serikat,

Jepang, dan Uni Eropa diperkirakan akan memberikan dampak pada

perekonomian Indonesia. Dari kegiatan survei dan in-depth interview yang

dilakukan oleh kantor perwakilan Bank Indonesia di London, New York, Tokyo,

dan Singapura terhadap investor dan investment banks di wilayah kerjanya, dapat

disimpulkan bahwa (i) shock moneter (antara lain dari normalisasi) yang

dilakukan The Fed akan sedikit menurunkan kegiatan investasi portofolio dan

menyebabkan depresiasi rupiah meskipun capital reversal dalam jumlah masif

diperkirakan tidak terjadi; (ii) kebijakan quantitative easing (QE) European Central

Bank (ECB) diperkirakan tidak signifikan dan dampaknya jauh lebih kecil jika

37

dibandingkan dengan kebijakan QE yang dilakukan oleh The Fed; (iii) dampak

perubahan ekonomi Jepang melalui abenomics, yang potensial meningkatkan

PDB Jepang, diperkirakan terjadi melalui jalur perdagangan; dan (iv) besarnya

interaksi finansial dan perdagangan antardua negara serta profil risiko investasi

Indonesia akan berpengaruh terhadap besarnya dampak spillover.

Hasil survei dan in-depth interview Kantor Perwakilan Bank Indonesia

London (2015) mengungkapkan bahwa QE yang dilakukan oleh The Fed mengalir

sangat banyak ke negara-negara emerging Asia. Sebaliknya, aliran dana yang

bersumber dari QE ECB diprakirakan akan jauh lebih sedikit mengalir ke negara-

negara emerging Asia. Hal itu disebabkan oleh tiga faktor utama, yaitu (i) secara

kuantitas, nilai QE yang dilakukan oleh ECB yang jauh lebih rendah jika

dibandingkan dengan QE yang dilakukan oleh The Fed; (ii) peran Dolar Amerika

Serikat (USD) sebagai mata uang internasional lebih kuat jika dibandingkan

dengan Euro. Selain itu, kebutuhan mata uang USD dan aset dalam USD juga

cukup besar; dan (iii) adanya isu home bias dari investor dan regulator di Eropa

yang menyebabkan spillover QE ECB akan lebih banyak mengalir ke negara-

negara emerging di Eropa. Selain itu, hasil survei dan in-depth interview juga

mengungkapkan bahwa para klien dari bank dan fund manager di Eropa masih

kurang familiar dengan Indonesia. Meskipun demikian, lembaga keuangan di

Eropa masih memandang bahwa investasi ke emerging Asia, termasuk Indonesia,

merupakan ceruk investasi yang menarik sebab emerging Asia menawarkan yield

yang lebih tinggi.

Gambar 9. Tanggapan Responden mengenai Dampak QE oleh ECB terhadap Indonesia

Hasil survei dan in-depth interview Kantor Perwakilan Bank Indonesia,New

York (2015) menjelaskan bahwa sebagian responden survei memperkirakan

bahwa kebijakan normalisasi The Fed tidak akan banyak berpengaruh terhadap

ekonomi Indonesia. Pengaruh kebijakan tersebut akan terlihat pada besaran suku

38

bunga, baik suku bunga jangka panjang maupun suku bunga jangka pendek

yang akan mengalami peningkatan. Sebagian responden meyakini bahwa

kegiatan investasi portofolio akan sedikit menurun. Namun, sebagian responden

mengindikasikan bahwa kemungkinan terjadinya capital reversal di Indonesia

relatif kecil. Selanjutnya, sebagian besar responden memandang optimis terhadap

kinerja direct investment meskipun The Fed menerapkan kebijakan normalisasi.

Mayoritas responden meyakini bahwa nilai foreign direct investment di Indonesia

pada tahun 2015 akan sama dengan tahun sebelumnya. Bahkan, sebagian

responden menilai bahwa nilai foreign direct investment tahun 2015 ini akan lebih

tinggi jika dibandingkan dengan tahun lalu. Namun, dari sisi lain, hampir seluruh

responden meyakini bahwa kebijakan normalisasi oleh The Fed akan

menyebabkan nilai tukar rupiah mengalami depresiasi.

Dalam menentukan tujuan investasi portofolio ke suatu negara, sebagian

besar responden meyakini bahwa kedalaman pasar keuangan (depth of financial

market) merupakan faktor utama. Yang selanjutnya, diikuti oleh faktor stabilitas

pasar keuangan, imbal hasil (yield), stabilitas politik, dan pertumbuhan ekonomi.

Upaya-upaya pendalaman pasar keuangan domestik yang saat ini telah dan

sedang dilakukan oleh Bank Indonesia menjadi faktor penting dalam upaya

menarik aliran modal masuk ke Indonesia. Terlebih lagi dengan adanya

pandangan sejumlah investment bank di New York bahwa kebijakan normalisasi

oleh The Fed akan menyebabkan nilai tukar rupiah terdepresiasi. Upaya ini

diharapkan dapat mendukung momentum yang kondusif bagi pasar keuangan

Indonesia, terutama setelah diumumkannya kebijakan QE oleh ECB. Hal itu

diharapkan dapat meminimalkan potensi aliran modal keluar sebagai dampak

dari kebijakan normalisasi The Fed.

Hasil survei dan in-depth interview kantor perwakilan Bank Indonesia–

Tokyo (2015) menjelaskan bahwa hubungan Jepang dengan Indonesia lebih

didominasi oleh jalur perdagangan (ekspor dan impor) dan jalur investasi (foreign

direct investment), sedangkan untuk investasi portofolio masih relatif terbatas.

Dengan pola khas hubungan Jepang dengan Indonesia tersebut, beberapa

investment bank dan investor lainnya memperkirakan bahwa perubahan ekonomi

di Jepang akan memengaruhi perekonomian Indonesia, terutama pada indikator

makro seperti PDB, melalui jalur perdagangan dan investasi. Sementara itu,

untuk dampak likuiditas, suku bunga, dan nilai tukar kurang begitu besar

pengaruhnya. Namun, saat ini mulai terjadi diversifikasi investasi ke dalam risky

39

asset (non-Japanese Government Bond) dan juga terdapat peningkatan kredit

valuta asing oleh perbankan Jepang ke negara-negara Asia, termasuk Indonesia.

Di sisi lain, pergeseran investasi ke arah risky asset serta peningkatan exposure

kredit valuta asing ke negara-negara Asia akan berpotensi menimbulkan risiko

interconnectedness bagi perbankan besar di Jepang. Terdapat empat faktor utama

yang menjadi prioritas pertimbangan bagi investor di Jepang dalam memutuskan

penempatan portofolio di Indonesia, yaitu PDB, return of investment (yield),

stabilitas politik, dan credit rating.

Gambar 10. Tanggapan Responden mengenai Dampak Abenomics terhadap

Indonesia Dalam tataran rekomendasi kebijakan, Kantor Perwakilan Bank Indonesia

– Tokyo (2015) memberikan rekomendasi untuk meningkatkan pendalaman pasar

uang untuk mendukung transaksi pembiayaan perdagangan dan investasi IDR-

JPY. Pendalaman pasar uang tersebut dapat dikembangkan dan dilakukan oleh

perbankan di Indonesia dengan perbankan di Jepang serta didukung berbagai

ketentuan yang dapat diusulkan oleh Bank Indonesia. Hal itu untuk mendorong

pemanfaatan local currency settlement guna mendukung transaksi perdagangan

dan investasi Jepang dengan Indonesia yang semakin meningkat pada lima tahun

terakhir.

Dalam kajiannya, kantor perwakilan Bank Indonesia–Singapura (2015)

menyatakan bahwa jalur utama yang mentransmisikan unconventional policy dari

advanced economies ke Indonesia adalah jalur external account atau arus inflow

portofolio. Kebijakan QE yang dilakukan oleh Bank of Japan dan ECB pada saat

The Fed belum melakukan kebijakan normalisasi diyakini akan mendorong

portfolio inflow yang lebih besar ke pasar domestik dan dapat menurukan profil

interest rate pasar obligasi Indonesia. Dari sisi nilai tukar pelemahan nilai tukar

tidak dapat dihindari seiring dengan terjadinya sentimen negatif defisit transaksi

berjalan. Meskipun demikian, dalam jangka panjang diperkirakan dampaknya

akan positif sejalan dengan meningkatnya daya saing ekspor.

40

Ekspektasi pelemahan nilai tukar dalam emerging markets akan

mendorong pelaku pasar untuk lebih berhati-hati dalam menentukan strategi

penempatan portofolio dengan memperhatikan beberapa faktor seperti (i) valuasi

(relative value); (ii) winner/loser dari pelemahan harga minyak; dan (iii) komitmen

suatu negara untuk melakukan reformasi. Risiko implementasi kebijakan

normalisasi suku bunga oleh The Fed akan menyebabkan investasi pada aset

Indonesia menjadi lebih rentan akibat tingginya bobot kepemilikan asing terhadap

aset domestik yang saat ini telah mencapai hamper 40%.

Berdasarkan hasil in-depth interview terhadap beberapa investment bank di

Singapura, dapat disimpulkan bahwa strategi investasi oleh investor di pasar

keuangan Indonesia dipengaruhi oleh beberapa faktor, yaitu seperti (i) faktor

makroekonomi global; (ii) kondisi dan outlook perekonomian domestik Indonesia;

(iii) valuasi aset Indonesia terhadap aset negara lain yang memiliki credit rating

yang sama dengan Indonesia; dan (iv) likuiditas pasar yang tingkat likuiditas

pasar Indonesia berada di peringkat ketiga setelah Malaysia dan Thailand.

Sehubungan dengan itu, perlu adanya strategi komunikasi yang

mengedepankan transparasi dalam penyampaian kebijakan maupun outlook

perekonomian. Selain itu, diperlukan juga regulasi finansial dan pasar yang

memadai, seperti market conduct. Dalam konteks pendalaman pasar keuangan,

diperlukan penyempurnaan regulasi yang memungkinkan lembaga dana pensiun

untuk menambah alokasi investasi pada obligasi pemerintah Republik Indonesia

dan obligasi korporasi serta menambah keragaman instrumen investasi di pasar

domestik.

4.2 Rekomendasi Kebijakan

Dampak spillover normalisasi kebijakan moneter di AS dan perlambatan

Tiongkok dapat terjadi secara bersamaan dan saling berinteraksi. Pasar dapat

mereassess prospek negara berkembang di tengah kondisi finansial yang mengetat,

pasar yang “terguncang”, depresiasi nilai tukar, dan capital flow reversals. Dampak

final spillover yang akan terjadi merupakan kombinasi antara underlying shock dari

negara asal dan kondisi lokal di negara yang terimbas dampaknya.

IMF (2014) menyebutkan bahwa framework kebijakan yang tepat dan kondisi

fundamental yang baik dapat bermanfaat sebagai buffer untuk memberikan ruang

kebijakan dalam merespons spillover tersebut. Hasil simulasi yang dilakukan

41

menunjukkan bahwa normalisasi kebijakan moneter dan perlambatan

pertumbuhan ekonomi di Tiongkok berpotensi memberikan tekanan depresiasi pada

rupiah akibat capital outflow dan perlambatan ekspor yang pada akhirnya

memengaruhi pertumbuhan ekonomi.

Dalam merespons risiko tersebut, laporan IMF (2014) menyebutkan bahwa

respons yang sesuai untuk negara berkembang adalah melalui perumusan bauran

kebijakan makroekonomi dengan membiarkan nilai tukar terdepresiasi,

meningkatkan suku bunga kebijakan, dan melonggarkan stance fiskal. Secara

khusus, dalam menghadapi tekanan nilai tukar, bank sentral perlu menjaga

kecukupan cadangan devisa, membiarkan nilai tukar merespons sebagai buffer dan

jika cadangan devisa mencukupi, serta melakukan intervensi untuk mengurangi

volatilitas nilai tukar yang eksesif.

Meskipun demikian, depresiasi yang terus menerus akan membawa dampak

negatif terhadap sektor riel dan sektor keuangan. Berdasarkan stress test yang

dilakukan oleh Divisi Asesmen Makroekonomi (2015) terhadap 121 emiten dalam

bursa efek Indonesia, depresiasi nilai tukar akan berdampak negatif terhadap

penjualan sektor yang berorientasi domestik, sedangkan dampak depresiasi nilai

tukar rupiah terhadap sektor yang berorientasi ekspor relatif kecil. Dengan skenario

terburuk, mayoritas korporasi akan mencatat net-profit negatif.

Di sisi lain, stress test terhadap perbankan yang dilakukan oleh Departemen

Kebijakan Makroprudensial (2015) dengan menggunakan skenario terburuk

menyimpulkan bahwa jumlah bank yang akan memiliki CAR di bawah risk profile

mencapai 29 bank yang mayoritas didominasi oleh bank yang berasal dari BUKU 1

dan BUKU 2. Oleh karena itu, depresiasi nilai tukar rupiah dapat dilakukan untuk

menjaga daya saing ekspor Indonesia, tetapi dengan ruang depresiasi yang terbatas.

Dalam merespons tekanan terhadap pertumbuhan ekonomi Indonesia akibat

normalisasi kebijakan moneter dan perlambatan di major emerging market, respons

kebijakan yang perlu dilakukan Indonesia adalah melalui reformasi struktural

untuk menarik foreign direct investment (FDI) dan meningkatkan peran Indonesia

dalam global value chain. Reformasi struktural dapat dilakukan antara lain melalui

pembangunan infrastruktur (listrik dan transportasi), meningkatkan pendidikan

serta skill, dan meningkatkan kompetisi dan iklim bisnis. Koordinasi dengan

pemangku kebijakan fiskal perlu diperkuat untuk memperkuat posisi fiskal agar

mengurangi current account deficit. Jaring pengaman sosial juga perlu dipersiapkan

apabila terjadi perlambatan pertumbuhan ekonomi lebih lanjut.

42

V. PENUTUP

5.1 Simpulan

Penelitian ini telah menggunakan model GVAR pada 33 negara sebagaimana

dilakukan Dées et al. (2007) melalui GVAR Toolbox 2.0 (Smith dan Galesi, 2014)

dengan dua variasi model dan modifikasi berupa matriks kombinasi bobot finansial

dan perdagangan. Aplikasi model melalui impulse response dengan 1.000 replikasi

bootstrap dilakukan untuk analisis spillover atas lima jenis shock eksternal yang

berbeda dengan fokus analisis pada respons variabel makroekonomi Indonesia.

Sesuai dengan pembahasan pada bab sebelumnya, penelitian ini memberikan

beberapa temuan sebagai berikut.

1. Kebijakan kenaikan suku bunga AS maupun penurunan broad money AS dapat

memengaruhi nilai tukar riel Indonesia dan suku bunga Indonesia. Efek melalui

jalur finansial terindikasi sedikit lebih besar sehingga memberikan dampak

negatif pada PDB. Hal ini sesuai dengan pendapat Dahlhaus, Hess, dan Reza

(2014) dan Soares (2011) bahwa jalur transmisi yang lebih dominan atas shock

suku bunga AS ke negara lain adalah melalui jalur finansial. Selain itu, temuan

tersebut juga sejalan dengan Harahap et al. (2013b) untuk kasus Indonesia.

Namun, untuk shock suku bunga AS efek tersebut tidak signifikan pada

replikasi bootstrap, sedangkan untuk shock broad money AS sempat

memberikan efek temporer pada kenaikan PDB.

2. Eksternal shock utama yang memberikan risiko pada pertumbuhan ekonomi

Indonesia adalah pertumbuhan ekonomi Tiongkok. Efek tersebut lebih besar

jika dibandingkan dengan tapering off, kenaikan suku bunga AS, ataupun

kondisi alternatif jika perekonomian AS melambat. Lebih lanjut, dengan

membandingkan hasil itu Anglingkusumoet al. (2014) menjelaskan bahwa

terdapat indikasi respons relatif antarnegara, khususnya di kawasan Asia

terhadap shock dari perekonomian dominan, yaitu respons yang bersifat

heterogen.

3. Eksternal shock utama yang memberikan risiko pada nilai tukar Indonesia

adalah suku bunga jangka pendek AS. Dengan besaran 1% pada suku bunga

jangka pendek AS dan broad money AS, shock suku bunga jangka pendek

memberikan dampak instan yang lebih tinggi daripada tapering off. Selain itu,

43

dengan kondisi price rigidity pada jangka pendek, respons nilai tukar riel yang

instan dan besar secara implisit memberikan indikasi kuat bahwa suku bunga

AS dapat menyebabkan overshooting pada nilai tukar nominal Indonesia.

4. Batas atas dari hasil replikasi menunjukkan bahwa depresiasi RER maksimum

yang bersifat fundamental atas skenario kombinasi dua shock negatif (kenaikan

suku bunga AS 25 bps dan perlambatan ekonomi Tiongkok 0,6%) adalah sekitar

3%.

5. Berdasarkan hasil impulse response secara umum, variasi inflasi yang berasal

dari sektor eksternal bersumber dari dua hal, yaitu depresiasi nilai tukar untuk

variasi jangka pendek serta perubahan pada PDB untuk variasi jangka

menengah.

6. Hasil shock gabungan kenaikan suku bunga AS 25 bps dan penurunan PDB

Tiongkok 0,6% akan direspons Indonesia pada tahun pertama dengan kenaikan

suku bunga jangka pendek, depresiasi nilai tukar riel, penurunan PDB, serta

kenaikan inflasi.

Penelitian ini memberikan beberapa kontribusi sebagai berikut.

1. Dalam konteks internal Bank Indonesia, penelitian ini memberikan tambahan

analisis spillover dengan metode yang relatif baru, yaitu aplikasi global VAR yang

lebih mutakhir karena dilengkapi dengan (1) penyertaan 33 negara dalam model

yang mencakup 90% PDB dunia; (2) penggunaan matriks bobot kombinasi

hubungan finansial dan perdagangan, sedangkan GVAR Toolbox 2.0 (Smith dan

Galesi, 2014) dan penelitian Déeset al. (2007) hanya menggunakan matriks

perdagangan; dan (3) analisis telah dilengkapi dengan 1.000 replikasi bootstrap

untuk meningkatkan akurasi respons dan mengindikasikan tingkat keyakinan

atas hasil.

2. Dalam konteks yang lebih luas, penelitian ini juga dilengkapi dengan

pembahasan pada literatur-literatur sebelumnya terkait ruang lingkup analisis

spillover, yaitu (1) impulse response atas adanya shock dari negara Tiongkok,

yaitu perlambatan PDB Tiongkok dan nilai tukar riel Tiongkok; dan (2)

pembahasan dampak makroekonomi yang dikhususkan pada ekonomi Indonesia

dari lima jenis shocks eksternal sebagaimana telah dilakukan selama ini.

3. Bagi pengambil kebijakan, penelitian ini telah memberikan indikasi jenis shock

utama yang patut diperhatikan dalam menjaga kestabilan sektor finansial dan

44

sektor riel, khususnya dalam menjaga kestabilan nilai tukar ataupun untuk

mendukung pertumbuhan ekonomi yang berkesinambungan.

5.2 Saran

Berdasarkan temuan penelitian serta keterbatasan pada penelitian ini, dapat

direkomendasikan beberapa hal untuk penelitian selanjutnya, yaitu sebagai berikut.

1. Analisis spillover yang membedakan antara anticipated dan unanticipated

external shocks. Analisis spillover pada penelitian ini hanya terbatas pada

unanticipated external shocks, sedangkan kenaikan suku bunga AS yang

potensial terjadi telah diantisipasi oleh pasar melalui berbagai pernyataan The

Federal Reserve. Oleh karena itu, diperlukan suatu penelitian yang dapat

membedakan pengaruh ekspektasi dalam mendahului keseluruhan realisasi

respons, khususnya pada variabel makroekonomi Indonesia.

2. Analisis spillover dengan shock yang bersifat sekuensial dan repetitif. Penelitian

ini membatasi analisis gabungan beberapa jenis shock yang terjadi secara

bersamaan. Selain itu, saat ini nilai tukar AS telah memasuki fase siklus

apresiasi (Druck, Magud, dan Mariscal, 2015) sehingga sangat mungkin

terasosiasi dengan fase pengetatan moneter AS. Oleh karena itu, diperlukan

analisis spillover dengan shock sekuensial dan repetitif sehingga dapat

diperkirakan dampak jangka menengah atas prospek ekonomi global ini.

3. Analisis spillover dengan shock yang terjadi secara bersamaan dan mungkin

saling berinteraksi (menguatkan atau melemahkan). Dalam meneliti dampak

gabungan, penelitian ini membatasi dengan berasumsi bahwa tidak ada interaksi

antar-shock yang terjadi secara bersamaan. Adanya model atau analisis yang

memungkinkan interaksi antar-shock akan lebih mewakili kondisi riel.

45

DAFTAR PUSTAKA

Anglingkusumo, R., Anugrah, D. F., Fridayanti, Y. dan Hendharto, H. S. (2014). Perubahan Struktural dalam Perekonomian Global dan Dampaknya pada Perekonomian Indonesia melalui Jalur Perdagangan. Working Paper No. LHP/4/DKEM/2014, Bank Indonesia.

Chen, Q., Filardo, A., He, D. dan Zhu, F. (2015). Financial Crisis, Unconventional Monetary Policy, and International Spillovers. Working Paper No. WP/15/85, International Monetary Fund.

Chua, W. S., Endut, N., Khadri, N., and Sim, W. H. (2013). Global Monetary Easing: Spillovers and Lines of Defense. Bank Negara Malaysia Working Paper, (03).

Chudik, A. dan Smith, V. (2013). The GVAR Approach and the Dominance of the US Economy. Working Paper No. 136, Federal Reserve Bank of Dallas.

Dahlhaus, T., Hess, K. dan Reza, A. (2014). International Transmission Channels of U.S. Quantitative Easing: Evidence from Canada. Working Paper 2014-43, Bank of Canada.

Dahlhaus, T. and Vasishtha, G. (2014). The Impact of U.S. Monetary Policy Normalization on Capital Flows to Emerging-Market Economies. Bank of Canada Working Paper, (53).

Dées S., di Mauro F., Pesaran M. H., dan Smith L. V. (2007). Exploring the international linkages of the Euro area: a global VAR analysis, Journal of Applied Econometrics 22: 1–38.

Druck, P., Magud, N. E. dan Mariscal, R. (2015). Collateral Damage: Dollar Strength and Emerging Markets’ Growth. Working Paper No. WP/15/179, International Monetary Fund.