davČni odtegljaj v okviru mednarodne dvojne...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA, MARIBOR

DIPLOMSKO DELO

DAVČNI ODTEGLJAJ V OKVIRU MEDNARODNE DVOJNE OBDAVČITVE

WITHHOLDING TAX WITHIN THE

FRAMEWORK OF INTERNATIONAL DOUBLE TAXATION

Kandidatka: Andreja Hosner Študentka rednega študija Številka indeksa: 81581786 Program: univerzitetni Študijska smer: finance in bančništvo Mentor: dr., Tanja Markovič-Hribernik

Dramlje, november, 2008

2

PREDGOVOR Zaradi prepletenosti mednarodnih tokov in posledic suverenosti posameznih držav na področju davčne zakonodaje, ki so vidne v različnih davčnih sistemih, prihaja do kolizije davčnih predpisov. Pri tem je lahko isti dohodek pri isti osebi obdavčen z istim davkom v dveh državah. Govorimo o mednarodni dvojni obdavčitvi, ki prinaša številne škodljive in nezaželene posledice, saj povzroča ekonomsko diskriminacijo davčnih zavezancev in zavira mednarodno gospodarsko sodelovanje. Države se zato dogovarjajo, kako si bodo razdelile izplen posameznih davkov in pravila o tem zapišejo v dvostranskih sporazumih o izogibanju dvojnemu obdavčevanju. Pomen sporazumov o izogibanju dvojnemu obdavčevanju se je bistveno povečal z uveljavitvijo novega zakona o davku od dohodkov pravnih oseb, ki se je začel v celoti uporabljati z vstopom Slovenije v Evropsko unijo. Nova davčna zakonodaja je prinesla dosledno obdavčevanje slovenskih rezidentov po svetovnem dohodku in bistveno razširila obseg dohodkov, od katerih se obračunava davčni odtegljaj od izplačil nekaterih dohodkov v tujino. V našo davčno prakso je bil tako uveden pojem davčnega odtegljaja, ki je v razvitih državah poznan že dalj časa. Zaradi na novo uvedenega obdavčenja pri viru si je naša država od teh dohodkov zagotovila določena sredstva, poleg tega pa prinesla številne težave povezane z obračunavanjem davčnega odtegljaja. Kompleksnost problematike in z njo povezanih administrativnih obveznosti povzroča še danes veliko problemov in negotovosti. Diplomsko delo je razdeljeno v več poglavij. Za uvodnim delom, v drugem poglavju obravnavamo harmonizacijo neposrednih davkov, še posebej davka od dohodkov pravnih oseb. Gre za različne rešitve obdavčitve dohodkov pravnih oseb, čeprav obstajajo ukrepi, ki jih države članice EU morajo spoštovati. V tretjem poglavju opisujemo problematiko dvojnega obdavčevanja, vzroke zanjo, in razjasnjujemo nekatere navezne okoliščine dvojnega obdavčevanja. V nadaljevanju predstavljamo rešitve za odpravo dvojnega obdavčevanja, še posebej sporazume o izogibanju dvojnega obdavčevanja. Navajamo, zakaj jih sploh sklepamo, predstavljamo pa tudi vpliv Vzorčnega sporazuma OECD, ki je temelj vseh mednarodnih sporazumov. Opozorimo na samo uporabo sporazumov in obravnavamo, kako je Slovenija aktivna na tem področju, zraven pa dodajamo seznam držav, s katerimi ima sklenjene sporazume. V četrtem poglavju obravnavamo obračunavanje davčnega odtegljaja v skladu z zakonom o davku od dohodkov pravnih oseb. Navajamo kdaj, od česa, po kolikšni stopnji, itd. se obračunava in plačuje davčni odtegljaj pri izplačilih drugim pravnim osebam. Predstavljene so tudi izjeme za izvzetje plačila davčnega odtegljaja, opisani potrebni obrazci. Ne dvomimo, da bo za tiste, ki se v okviru svojih zadolžitev srečujejo z obravnavano problematiko, najbolj zanimivo peto poglavje, kjer opisujemo praktične primere davčnega (ne)odtegljaja in z njim povezane težave, nejasnosti. Za pravilno izvajanje obračuna davčnega odtegljaja in sporazumov v praksi je potrebno znanje domače davčne zakonodaje, v njo vgrajenih direktiv, dobro razumevanje sporazumov, vse bolj pa tudi poznavanje davčne zakonodaje druge države pogodbenice.

3

KAZALO 1 UVOD ................................................................................................................................................................... 5

1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA, KI JE PREDMET RAZISKAVE....................................................... 5 1.2 NAMEN, CILJI IN OSNOVNE TRDITVE ............................................................................................................... 6 1.3 PREDPOSTAVKE IN OMEJITVE RAZISKAVE....................................................................................................... 7 1.4 PREDVIDENE METODE RAZISKOVANJA............................................................................................................ 7

2 HARMONIZACIJA NA PODROČJU NEPOSREDNIH DAVKOV V EU ................................................... 8

2.1 O HARMONIZACIJI DAVKA OD DOHODKOV PRAVNIH OSEB V EU..................................................................... 9 2.1.1 Prvi ukrepi – direktive, konvencije, kodeksi........................................................................................... 9 2.1.2 Strategija Evropske komisije pri harmoniziranju davka od dohodkov pravnih oseb v EU.................. 11

2.2 POMEMBNEJŠE SPREMEMBE OBDAVČEVANJA DOHODKOV PRAVNIH OSEB V SLO OD 01. 01. 2007 ............... 13

3 PROBLEM MEDNARODNEGA DVOJNEGA OBDAVČEVANJA........................................................... 16

3.1 NASTANEK DVOJNE OBDAVČITVE ................................................................................................................. 16 3.2 VRSTE DVOJNEGA OBDAVČEVANJA .............................................................................................................. 17

3.2.1 Mednarodna dvojna obdavčitev........................................................................................................... 17 3.2.2 Nekatere navezne okoliščine dvojne obdavčitve .................................................................................. 18

3.3 UKREPI ZA ODPRAVO DVOJNEGA OBDAVČEVANJA........................................................................................ 18 3.4 SPORAZUMI O IZOGIBANJU DVOJNEMU OBDAVČEVANJU............................................................................... 20

3.4.1 Nameni sklepanja sporazumov............................................................................................................. 20 3.4.2 Uporaba sporazumov o izogibanju dvojnemu obdavčevanju............................................................... 21

3.4.2.1 Postopek za sprejetje sporazuma ....................................................................................................................21 3.4.2.2 Začetek in prenehanje veljavnosti sporazuma ................................................................................................22

3.5 VPLIV VZORČNEGA SPORAZUMA OECD ...................................................................................................... 23 3.5.2 Glavne sestavine OECD modela konvencij.......................................................................................... 24

3.6 V SLOVENIJI VELJAVNI SPORAZUMI O IZOGIBANJU DVOJNEMU OBDAVČEVANJU DOHODKA IN PREMOŽENJA 26

4 OBRAČUNAVANJE DAVČNEGA ODTEGLJAJA V SLOVENIJI........................................................... 28

4.1 SPLOŠNO O DAVČNEM ODTEGLJAJU .............................................................................................................. 28 4.2 OBRAČUNAVANJE DAVČNEGA ODTEGLJAJA V SLOVENIJI ............................................................................. 28

4.2.1 Dohodki, ki imajo vir v Sloveniji.......................................................................................................... 29 4.2.2 Dohodki, od katerih se obračunava davčni odtegljaj........................................................................... 29

4.3 DAVČNA OSNOVA IN DAVČNA STOPNJA PRI IZVEDBI DAVČNEGA ODTEGLJAJA.............................................. 33 4.4 PLAČNIK DAVKA IN PREJEMNIK DOHODKA.................................................................................................... 34

4

4.5 KDAJ SE DAVČNEGA ODTEGLJAJA NE PLAČA................................................................................................. 35 4.5.1 Sporočanje davčne številke .................................................................................................................. 36

4.6 IZJEME PRI OBRAČUNAVANJU DAVČNEGA ODTEGLJAJA ................................................................................ 36 4.6.1 Plačilo dohodka (dividend in dividendam podobni dohodki) povezani osebi iz EU ............................ 37 4.6.2 Plačilo dohodka (obresti in premoženjskih pravic) povezani osebi iz EU ........................................... 38 4.6.3 Uveljavljanje ugodnosti po sporazumih o izogibanju dvojnemu obdavčevanju................................... 40

4.7 POROČANJE V ZVEZI Z DAVČNIM ODTEGLJAJEM............................................................................................ 45 4.7.1 Poročanje o izplačilih, ko ni davčnega odtegljaja ............................................................................... 46 4.7.2 Kazni za prekrške v zvezi z davčnim odtegljajem................................................................................. 46

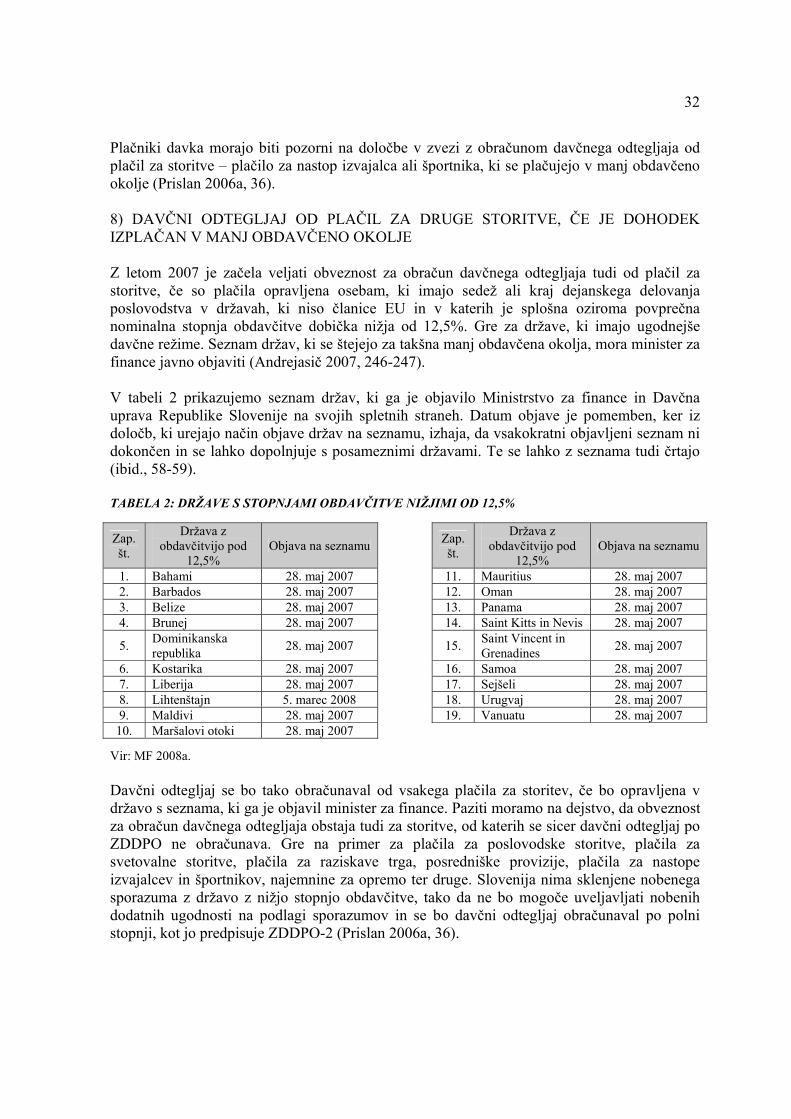

5 DAVČNI ODTEGLJAJ PRI POSAMEZNIH VRSTAH DOHODKOV...................................................... 47

5.1 DAVČNI ODTEGLJAJ PRI IZPLAČILIH DIVIDEND.............................................................................................. 47 5.2 DAVČNI ODTEGLJAJ PRI IZPLAČILIH OBRESTI ................................................................................................ 50 5.3 DAVČNI ODTEGLJAJ PRI IZPLAČILIH ZA PREMOŽENJSKE PRAVICE.................................................................. 53 5.4 DAVČNI ODTEGLJAJ PRI IZPLAČILIH ZA ZAKUP.............................................................................................. 57 5.5 DAVČNI ODTEGLJAJ PRI IZPLAČILIH NASTOPAJOČIM IZVAJALCEM IN ŠPORTNIKOM....................................... 58 5.6 PROBLEMI PRI IZPLAČILIH DAVČNEGA ODTEGLJAJA TER NEGATIVNI VPLIVI LE TEGA ................................... 59

6 SKLEP................................................................................................................................................................ 61

7 POVZETEK....................................................................................................................................................... 63

8 ABSTRACT ....................................................................................................................................................... 64

9 SEZNAM LITERATURE IN VIROV............................................................................................................. 65

SEZNAM TABEL IN ZGLEDOV ...................................................................................................................... 69

PRILOGE

5

1 UVOD 1.1 Opredelitev področja in opis problema, ki je predmet raziskave Prosto gibanje delovne sile, kapitala in vsesplošna globalizacija povzročajo tudi mnogo različnih pogodbenih odnosov. Družbe in posamezniki delujejo danes v eni, jutri v drugi državi. Ker pa države kljub temu vztrajajo v svojih suverenostih, ena od pomembnih je davčna, potrebujejo za uresničevanje le teh sredstva, ki se v pretežnem delu zagotavljajo z davki. Tudi Slovenija je obdržala nadzor nad sprejemanjem in izvajanjem davčne politike, vendar je morala z vstopom v Evropsko unijo prilagoditi svoje davčne predpise predpisom drugih držav članic. Države članice morajo kljub svoji davčni samostojnosti spoštovati določena načela Skupnosti in sprejete akte sekundarnega prava EU (uredbe, direktive in druge). Tako smo z dnem 01. 01. 2005 dobili nov Zakon o davku od dohodkov pravnih oseb, ki vključuje nekatere smernice EU in s katerim je bil uveden pojem davčnega odtegljaja. Kot davek po odbitku smo ga poznali le v nekaterih primerih izplačil dividend. Z novim zakonom pa se razširja uporaba davčnega odtegljaja še na druge vrste izplačil tujim pravnim osebam. Davčni odtegljaj se izračuna, odtegne in plača od dohodkov rezidentov in nerezidentov, ki imajo vir v Sloveniji, torej po teritorialnem načelu. Področje davčnega odtegljaja ureja 70. člen novega Zakona o davku od dohodkov pravnih oseb (odslej ZDDPO-2). Gre za zagotavljanje, da je davek sploh vplačan v proračun države, iz katere se dohodek izplačuje. Davek pa si posamezna država pridobi od svojih rezidentov tudi po načelu svetovnega dohodka. Če se tako isti dohodek ali premoženje obdavči pri isti osebi z istovrstnim davkom v več državah, govorimo o dvojnemu obdavčevanju. Države zato med seboj sklepajo sporazume, v katerih se dogovarjajo za pravila, po katerih si bodo razdelile izplen od posameznih davkov in tako odpravile pravno dvojno obdavčitev. Glede na sprejeto zakonodajo na področju neposrednih davkov, pomen sporazumov v zadnjem času vse bolj narašča. Področje, ki obravnava davčne odtegljaje skladno z določili ZDDPO-2, je izredno zapleteno in zahtevno. Gre za splet in prepletanje tako nacionalne zakonodaje, direktiv EU in upoštevanja posameznih sporazumov o izogibanju dvojnega obdavčevanja. Kompleksnost omenjenega področja ter z njo povezanih administrativnih obveznostih povzroča v praksi tako pri davčnih zavezancih kot davčni upravi precej problemov in negotovosti. Tudi osebe, ki jih zadevajo sporazumi o izogibanju dvojnega obdavčevanja, njihove vsebine in pomena običajno ne poznajo dovolj.

6

1.2 Namen, cilji in osnovne trditve Z diplomsko nalogo želimo sistematično in postopkovno predstaviti način, po katerem bi morale gospodarske družbe presojati vrsto dohodkov v povezavi z davčnimi odtegljaji ter višino le tega. Odločati se morajo tako na osnovi nacionalne zakonodaje kot tudi na osnovi sporazumov o izogibanju dvojnemu obdavčevanju. Obravnavano področje želimo čim bolj približati uporabi v praksi in ga za boljše razumevanje podkrepiti s številnimi primeri. Za marsikoga bo tako najbolj zanimivo peto poglavje, ki je namenjeno izključno primerom davčnega odtegljaja v praksi. Cilji diplomske naloge so:

• obravnavati harmonizacijo na področju neposrednih davkov, še posebej na področju davka od dohodkov pravnih oseb v EU ter na kratko predstaviti spremembe v zakonu o davku od dohodkov pravnih oseb,

• opisati problematiko dvojne obdavčitve in z njo povezane navezne okoliščine, • pojasniti, kako se uveljavljajo ugodnosti iz naslova sporazumov o izogibanju dvojnega

obdavčevanja ter predstaviti tudi sam pomen sklepanja sporazumov in uporabo le teh, • opisati področje davčnega odtegljaja za gospodarske družbe skladno z določili

ZDDPO-2, • prikazati, kdaj se davčni odtegljaj obračuna, odtegne in plača in kdaj ne ter predstaviti

izjeme pri obračunavanju davčnega odtegljaja, • opisati kdaj, na kakšen način ter katere obrazce uporabljati na obravnavanem področju, • s številnimi primeri omogočiti lažje razumevanje davčnega odtegljaja, • opozoriti na probleme, ki se pojavijo pri izvajanju davčnega odtegljaja in sporazumov

v praksi. Na osnovi dosedanjih spoznanj bi lahko postavili nekaj trditev:

• davčni sistemi niso usklajeni, saj so države suverene na tem področju, • koristno in nujno je poznavanje osnovnih načel, ki botrujejo nastanku dvojne

obdavčitve, • z novim Zakonom o davku od dohodkov pravnih oseb se je razširil krog obdavčitve z

davčnim odtegljajem še na druge vrste dohodkov, ki imajo vir v Sloveniji, • davčni odtegljaj je prinesel številne nevšečnosti, • z uporabo sporazumov o izogibanju dvojnega obdavčevanja se lajša mednarodna

menjava, odpravlja se dvojno obdavčevanja ter preprečuje možnost nastanka davčnih utaj,

• poznavanje in pravilna uporaba sporazumov se je z novo zakonodajo še povečala, • obravnavano področje je zapleteno, saj je potrebno tako znanje domače zakonodaje,

postopkov, pravilnikov glede predložitve obrazcev kot tudi poznavanje sporazumov o izogibanju dvojnega obdavčevanja, ki jih ima sklenjene Republika Slovenija.

7

1.3 Predpostavke in omejitve raziskave

• Predpostavljamo, da je pojav dvojne obdavčitve nezaželen in da krši načelo enakosti subjektov.

• Pomen sporazumov bo naraščal, dokler bodo države suverene na področju davčne politike.

• Pričakujemo lahko, da bo Slovenija sklenila sporazume še z drugimi državami, s katerimi še tega nima.

• Predpostavljamo, da je Republika Slovenija z davčnim odtegljajem pridobila nov vir dotoka javnih prihodkov.

• Čeprav davčni odtegljaj ni več novost, menimo, da je na tem področju še veliko neznanja in nejasnosti.

• Predpostavljamo, da v času nastanka diplomskega dela ne bo prišlo do sprememb na področju ZDDPO-2, ZDavP-2 in tudi na področju sklenjenih sporazumov.

V diplomski nalogi bomo obravnavali davčni odtegljaj v skladu z zakonom o davku na dohodek pravnih oseb in ne tudi odtegljaja pri plačevanju fizičnim osebam (glede na zakon o dohodnini). Ker gre predvsem za prostorsko omejitev pri pisanju diplomske naloge, prikazujemo le najpogostejše praktične primere davčnega (ne)odtegljaja od posameznih vrst dohodkov, od katerih se le ta odteguje. Omejili se bomo tudi na sporazume o izogibanju dvojne obdavčitve sklenjene med Slovenijo in nekaterimi evropskimi državami ter na nekaj primerov, ko sporazum ni sklenjen. 1.4 Predvidene metode raziskovanja Pri pisanju diplomske naloge smo se odločili za poslovno raziskavo. Za raziskovanje bomo uporabili predvsem diskriptivni pristop. Diplomsko delo lahko opredelimo kot statično raziskavo, saj bomo prikazali trenutno veljavno zakonodajo, ki ureja področje davčnega odtegljaja. Prav tako bomo predstavili primere iz trenutno sklenjenih sporazumov, ki jih ima Republika Slovenija. Gradivo za delo bomo pridobili s prebiranjem obstoječe literature v slovenskem prostoru, predvsem s strokovnimi članki. Pomagali si bomo tudi s proučitvijo vseh zakonskih podlag, ki opredeljujejo zadevno področje. Posluževali se bomo internetnih virov in dostopne tuje literature.

8

2 HARMONIZACIJA NA PODROČJU NEPOSREDNIH DAVKOV V EU Cilj davčne harmonizacije EU je davčna enakost znotraj unije predvsem v duhu zagotavljanja istih konkurenčnih pogojev gospodarskim subjektom na notranjem trgu z upoštevanjem načelne prepovedi diskriminacije. Davčna harmonizacija je tudi temeljni pogoj za uresničenje štirih svoboščin notranjega trga, in sicer svobodnega prometa blaga, storitev, oseb in kapitala (Tičar 2001, 184). V nasprotju s posrednimi davki neposredni davki, kamor štejemo obdavčitev dohodkov fizičnih in pravnih oseb, niso usklajeni. V pogodbi o ustanovitvi Evropske skupnosti ni neposredne zahteve za harmonizacijo obdavčitve neposrednih davkov, saj neposredno obdavčenje ne vpliva na prost pretok blaga in storitev v takšni meri kot posredno obdavčenje (na primer: davek na dodano vrednost). Področje neposrednih davkov ne urejajo neka obvezna mednarodna pravila, kar pa ne pomeni, da so mednarodne organizacije povsem neaktivne na tem področju. Tako je npr. OECD formuliral Model konvencije o izogibanju dvojnemu obdavčevanju, sicer neobvezen »dokument«, ki pa močno vpliva na pripravo bilateralnih pogodb s tega področja (Stanovnik 2002, 146). Glavni razlogi za harmonizacijo neposrednih davkov v državah članicah izhajajo iz razlik v davčnih sistemih. To vodi do:

⇒ neučinkovite razporeditve kapitala zaradi davčnih razlogov; obdavčitev ne bi smela biti pomemben dejavnik pri odločanju o lokaciji naložb;

⇒ izkrivljanje konkurence med podjetji iz različnih držav članic zaradi različnih davčnih obremenitev; različno obdavčevanje podjetij močno vpliva na konkurenčne prednosti ali slabosti podjetij, ki tekmujejo na istih trgih;

⇒ dvojne obdavčitve čezmejnih aktivnosti zaradi razlik v davčnih sistemih; različni sistemi povezav med davkom od dohodkov pravnih oseb in davkom od dohodkov fizičnih oseb lahko pomenijo dvojno obdavčitev dohodkov (Fortuna 2006, 52).

Harmonizacijo obdavčitve je mogoče doseči z izenačevanjem pravil, s koordinacijo ali s konkurenco.

a) Izenačevanje pravil (celovit način) - države članice ne bi bile več suverene pri določanju svoje davčne politike, saj bi se le ta določala na ravni Skupnosti. Strinjale bi se z enotnim sistemom obdavčitve in enotnimi davčnimi stopnjami. S tem bi bilo odpravljeno izkrivljanje delovanja trgov in omogočeno bi bilo učinkovito razporejanje kapitala. Verjetnost, da bo do tega prišlo, je zelo majhna.

b) Koordinacija - sistem različnih davčnih pravil posameznih držav članic bi se s tem načinom obdržal, negativne učinke le teh (na primer dvojno obdavčitev čezmejnih aktivnosti) pa bi bilo treba odpraviti s koordiniranjem (usklajevanjem) med državami.

c) Konkurenca (tekmovanje) - ta način predpostavlja, da davčna harmonizacija ni potrebna, ker bo konkurenca med državami članicami EU dolgoročno približala sisteme obdavčitve. Glavna prednost tega načina je, da se ohranja suverenost posamezne države članice (ibid., 52-53)

9

Približevanje sistemov neposredne obdavčitve bi trajalo predolgo, predpostavka popolne mobilnosti kapitala je nerealna in obstaja tudi tveganje zniževanja stopenj obdavčitve dohodkov pravnih oseb tudi do stopnje 0%. Koordinacija je še najprimernejši pristop, zato jo tudi v zadnjih letih EU uporablja pri harmoniziranju obdavčitve dohodkov pravnih oseb (ibid., 53). 2.1 O harmonizaciji davka od dohodkov pravnih oseb v EU Naloga za harmonizacijo davčnega prava izhaja iz zagotavljanja notranjega trga brez meja, varovanja pred izkrivljenjem konkurence, kot tudi iz splošne naloge, da je potrebno uskladiti pravne predpise držav članic. Postavlja se vprašanje, kakšna je torej potrebna mera uskladitve davkov za delovanje skupnega trga, oziroma kakšne pristojnosti bodo ostale državam članicam EU (Kostanjevec 2002, 20). Države članice EU so obdržale nadzor nad sprejemanjem in izvajanjem davčne politike na področju davka od dohodkov pravnih oseb. Na tem področju obstaja popolna nacionalna suverenost držav članic in tako obstaja v Skupnosti 27 različnih sistemov obdavčevanja dohodkov pravnih oseb. Davek od dohodkov pravnih oseb je v državah članicah različen, kar pomeni, da ni enotnega, usklajenega sistema davka niti skupne politike držav članic na tem področju obdavčitve. Tako imajo države članice različno obdavčitev dohodkov pravnih oseb z različnimi rešitvami na področju obravnavanja prihodkov, odhodkov, oprostitev, olajšav, obračuna ipd. ter z različnimi davčnimi stopnjami. Vse to pa otežuje primerljivost obdavčevanja dohodkov pravnih oseb v EU in s tem tudi harmonizacijo tega področja (Šircelj 2004, 1015). Že od same ustanovitve Skupnosti so se pojavljale zamisli, kako bi lahko države članice poenotile predpise na področju obdavčitve dohodkov pravnih oseb (Fortuna 2006, 51). Harmonizacijo tega davka lahko opišemo kot »izenačevanje davčnih stopenj in standardizacijo davčnih osnov tega davka znotraj EU« (Stanovnik 2002, 147). 2.1.1 Prvi ukrepi – direktive, konvencije, kodeksi1 Ne glede na razlike pri obdavčevanju dohodka pravnih oseb ostajajo na tem področju tri direktive, ki jih morajo upoštevati države članice (Šircelj 2004, 1018). Najprej bi omenili Direktivo EU o skupnem sistemu obdavčitve za združitve, delitve, prenose sredstev in zamenjave kapitalskih deležev družb iz različnih držav članic (90/434/EGS), z dne 23. julija 1990. Direktiva reorganizacije med družbami iz različnih držav članic EU olajšuje tako, da pod določenimi pogoji odlaga obdavčitev. Določa namreč, da se kapitalski dobički obdavčijo šele v trenutku, ko se dobiček dejansko realizira z odtujitvijo sredstev (Bohorič in Oštir 2006, 41). 1 O tem so pisali Fortuna (2006, 55-57), Drobnič in drugi (2004, 16-20) ter Kranjec (2003, 234-236).

10

Direktiva uvaja za transakcije, ki potekajo v okviru preoblikovanj družb, konkurenčno nevtralna davčna pravila. Skupen sistem obdavčitve je nujno potreben, saj odpravlja obdavčitev v zvezi z združitvami, delitvami, prenosi sredstev ali zamenjavo kapitalskih deležev, hkrati pa zavaruje finančne interese države, v kateri deluje prenosna ali prevzeta družba (ibid., 41). Naslednja, zelo pomembna direktiva, z dne 23. julija 1990, je Direktiva o skupnem sistemu obdavčenja, ki velja za matične družbe in odvisne družbe iz različnih držav članic z dopolnitvami (90/435/EGS). Namen direktive je, da zagotovi takšne pogoje obdavčenja razdeljenega dobička, da bodo povezane družbe, ki so davčni rezidenti različnih držav članic EU, obdavčene enako, kot bi bile, če bi bile vse družbe v skupini davčni rezidenti v eni sami državi. Pod določenimi pogoji direktiva odpravi dvojno obdavčevanje razdeljenih dobičkov, ki jih prejme matična družba od odvisne družbe. Pri matični družbi se dobički ne obdavčijo, ali pa se obdavčijo, vendar se prizna ustrezen odbitek davka od dohodkov pravnih oseb, ki je bil zaračunan v državi vira. Država vira ne sme obdavčiti z davčnim odtegljajem dobičkov, ki jih matični družbi razdeli odvisna družba (Šircelj 2004, 1018-1019). Istočasno z omenjenima direktivama je bila sprejeta tudi Konvencija o preprečevanju dvojnega obdavčevanja dobičkov povezanih podjetij, s katero so se države zavezale sodelovati v primeru sporov glede transfernih cen, ki jih uporabljajo povezana podjetja (Kranjec 2003, 235). Leta 2003 je Komisija predlagala tudi Direktivo 2003/49/EC o skupnem sistemu obdavčenja v zvezi s plačili obresti in uporabe premoženjskih pravic med povezanimi družbami iz različnih držav članic EU. Odpravlja se morebitno dvojno obdavčenje omenjenih plačil, oziroma se zagotavlja, da so ta plačila obdavčena le enkrat. Direktiva določa načine in pogoje, po katerih se obresti in plačila uporabe premoženjskih pravic ne obdavčijo v državi članici, v kateri nastanejo (Drobnič in drugi 2004, 19). Harmoniziranje davka od dohodkov pravnih oseb se je dalje razvijalo v letih 1996/1997. 1. januarja 1997 so finančni ministri EU sprejeli Kodeks ravnanja na področju podjetniškega obdavčevanja. Zasnovan je tako, da bo obrzdal škodljive davčne ukrepe. Za potencialno škodljive se štejejo tisti davčni ukrepi, ki zagotavljajo znatno nižjo raven dejanske obdavčitve od tiste, ki običajno velja v državi članici (Članek brez avtorja 2000a, 22). Države članice se v kodeksu obvezujejo, da ne bodo uvajale novih škodljivih davčnih ukrepov. Prav tako se zavezujejo, da bodo ponovno pregledale svojo davčno zakonodajo in vzpostavljeno davčno prakso in da bodo zakone oziroma prakse, ki niso v skladu s kodeksom, čim prej spremenile. Države članice EU se strinjajo tudi o tem, da se bodo o škodljivih davčnih ukrepih med seboj obveščale ter da bodo promovirale odpravljanje škodljivih davčnih ukrepov v tretjih državah in na ozemljih, za katera Pogodba o EU ne velja (ibid., 22-23).

11

Republika Slovenija je določbe omenjenih direktiv prenesla v svoj pravni red s sprejetjem zakona o davku od dohodkov pravnih oseb (ZDDPO-1), kasneje v ZDDPO-2. Prav tako je sprejela tudi načela Kodeksa in izrekla pripravljenost spoštovati načela le-tega (Drobnič in drugi 2004, 17). Kljub obstoju Kodeksa je v letu 1999 Komisija ugotovila, da je v EU precej davčnih ovir, ki onemogočajo večjo čezmejno aktivnost pravnih oseb v EU, med drugimi:

⇒ dvojna obdavčitev dividend tistih družb, za katere določbe direktive 90/435/EGS niso zavezujoče;

⇒ čezmejna poravnava izgub; v večini držav članic EU matične družbe ne morejo izkoristiti davčnih izgub svojih podružnic in poslovnih enot v tujini;

⇒ uporaba transfernih cen – veliki stroški izpolnjevanja davčnih predpisov, zaradi različnih predpisov o transfernih cenah v posameznih držav članicah EU, kar lahko vodi tudi do večje obdavčitve.

Ta dejstva kažejo, da blaginja na ravni EU ni v celoti izkoriščena in da je konkurenčnost podjetij v EU nižja, kot bi lahko bila. Iz omenjenih razlogov je razvidno, da je potrebna pospešena harmonizacija davka od dohodkov pravnih oseb v EU (Fortuna 2006, 57-58). 2.1.2 Strategija Evropske komisije pri harmoniziranju davka od dohodkov pravnih oseb

v EU Evropska komisija je leta 2001 priporočila dvosmerno strategijo pri harmoniziranju davka od dohodkov pravnih oseb v EU. S pomočjo slike 1 bomo na kratko predstavili usmerjene ukrepe ter izbrani strategiji Komisije za dosego celovite rešitve na področju obdavčevanja dohodkov pravnih oseb v EU (Fortuna 2006, 58-59). SLIKA 1: STRATEGIJA KOMISIJE NA PODROČJU OBDAVČEVANJA DOHODKOV PRAVNIH OSEB Prirejeno po Fortuni (2006, 60).

Strategija za zmanjšanje davčnih ovir in izboljšanje delovanja notranjega trga

Zmanjšati stroške izpolnjevanja davčnih predpisovPoenostaviti določanje transfernih cenDovoliti čezmejno poravnavo izgub

Usmerjeni ukrepi

Spremembe direktiv, skupen sporazum EU,…

Konsolidirana davčna osnova za aktivnosti v EU

Sistem OMD Sistem EKDO EUDDPO Obvezen sistem

Rešitev za mala in srednje velika podjetja

Rešitev za velika podjetja

12

S kratkoročno strategijo usmerjenih ukrepov želi Komisija reševati najbolj nujne probleme pri obdavčitvi dohodkov pravnih oseb v EU. Eno izmed področij, na katero se nanašajo ukrepi, je področje dopolnjevanja direktiv, sporazuma o obdavčitvi dohodkov pravnih oseb ter njihove izboljšave. Predlagali so tudi nastanek evropske različice Vzorčnega sporazuma OECD, na podlagi katere bi države članice v prihodnosti sklepale dvostranske sporazume. Komisija želi razviti tudi smernice o tem, kako naj države članice EU v svojo zakonodajo prevzamejo določbe o čezmejnem priznavanju izgub. Ukrepe na področju transfernih cen so uvedli zaradi poenostavitve le teh, zato je Komisija ustanovila skupni forum EU za transferne cene, z namenom, da bi predstavniki davčnih služb iz vsake države članice EU predlagali praktične rešitve za težave, ki jih imajo države na tem področju (ibid., 60-61). Hkrati pa je bila predlagana dolgoročna strategija, katere končni cilj bi bila uvedba enotne (konsolidirane) davčne osnove za pravne osebe, ki izvajajo aktivnosti v različnih državah članicah. Za dosego tega cilja obstajajo štirje modeli. Ti so:

• model obdavčitve matične države2 (v nadaljevanju: OMD), • model enotne konsolidirane davčne osnove3 (v nadaljevanju EKDO), • model davka Evropske unije na dohodek pravnih oseb4 (v nadaljevanju EUDDPO) ter • model ene obvezne harmonizirane davčne osnove (Kostanjevec 2006, 409).

Komisija je leta 2003 ponovno pregledala zastavljeno strategijo in predlagala:

1. za mala in srednje velika podjetja, ki delujejo vsaj v dveh državah članicah, naj bi se poskusno uvedel projekt OMD.

2. za velika podjetja pa bi bila primerna rešitev vzpostavitev sistema EKDO. Torej bi se za vsa podjetja v skupini izračunalo skupni obdavčljivi dohodek po zgolj enih pravilih, tj. pravilih t.i. »evropske davčne osnove« (Članek brez avtorja 2005b, 18-19).

Model OMD omogoča najhitrejšo rešitev problema določitve davčne osnove. Ureditev določene davčne osnove v državi, kjer ima skupina sedež, se uporabi tudi v vseh sodelujočih državah članicah, kjer ima skupina odvisna podjetja oziroma stalne poslovne enote. Izračunana davčna osnova se razdeli na posamezne enote s pomočjo določenega obrazca. Države članice bi še vedno lahko uporabljale lastne davčne stopnje. Model je sprejemljiv za večje število članic, prav v vzporednosti že obstoječim nacionalnim sistemom. To pomeni, da vsaka država članica EU še vedno ohrani samostojnost na področju svoje davčne politike. Obravnavana rešitev lahko le deloma zmanjšuje davčne ovire (Pernek 2006, 935).5

2 Home State Taxation – HST. 3 Common (Consolidated) Tax Base – CCBT. 4 European Corporate Income Tax – EUCIT. 5 O tem je pisal tudi Kostanjevec (2006, 410).

13

Tudi če bi bili vsi usmerjeni ukrepi izvedeni optimalno, bi se morale družbe, ki bi želele izvajati aktivnosti v celotni EU, še vedno ukvarjati z 27 različnimi sistemi obdavčitve dohodkov pravnih oseb. Vzporedno z modelom OMD Komisija razvija dolgoročno in celovito strategijo, in sicer model EKDO. Ta zahteva razvoj celotnega sistema obdavčitve pravnih oseb. Namen je, da se ta sistem vzpostavi vzporedno obstoječemu, kot prostovoljna alternativa (ibid., 935). Model EKDO bi občutno zmanjšal stroške izpolnjevanja davčnih predpisov za podjetja, ki delujejo v več državah članicah EU, odpravil probleme z določanjem transfernih cen pri povezanih podjetjih, dovolil poravnavo dobičkov in izgub povezanih podjetij itd. Znotraj sistema EKDO bi lahko podjetja, ki izvajajo aktivnosti v več državah članicah EU, izračunavale skupno davčno osnovo za celotno skupino povezanih podjetij na podlagi vnaprej dogovorjenih skupnih davčnih pravil. Tako izračunano davčno osnovo bi bilo potrebno nato razdeliti med vse države članice EU, v katerih bi delovala posamezna podjetja iz skupine povezanih podjetij. Države članice EU bi nato uporabile svojo davčno stopnjo na tisti del davčne osnove, ki bi jim pripadal na podlagi delitvene formule (Fortuna 2006, 67). Sistem EKDO naj bi bil na začetni stopnji privlačnejši za večja podjetja, vendar ga bo treba čez čas prilagoditi tako, da ga bodo lahko uporabljala tudi mala in srednje velika podjetja. Oba sistema sta omejena na poslovanje znotraj EU, pri enem ali pri drugem se bodo države članice same odločile ali želijo sodelovati ali ne. Prav tako bosta oba sistema dopuščala državam članicam, da določajo davčno stopnjo (ibid., 69). Glede postavljenega roka za predstavitev predloga za uvedbo sistema EKDO, in sicer konec leta 2008, pravi Fortuna (2006, 71): »[…] postavljeni rok je preveč optimističen […]. Ko bo zakonodajni predlog za uvedbo sistema EKDO pripravljen, bo zelo težko dobil politično soglasje vseh držav članic EU […]. Na podlagi tega sklepam, da bo minilo še kar nekaj let, preden bodo lahko zavezanci za davek od dohodkov pravnih oseb v EU izračunavali davčno osnovo po enotnih pravilih.« 2.2 Pomembnejše spremembe obdavčevanja dohodkov pravnih oseb v SLO od 01. 01.

2007 Glede davčnih reform obdavčevanja pravnih oseb pravi Kovač (2004, 101): »Ob vstopu RS v EU so bili poudarjeni cilji razširitve in zaščite davčne osnove, enakopravnosti obravnavanja subjektov na trgu ter vzpostavitev sistema za odpravo mednarodne dvojne obdavčitve dohodkov in premoženja.« Uskladitev zakonodaje Republike Slovenije s pravnim redom EU je na področju obdavčevanja dohodkov pravnih oseb prinesel Zakon o davku od dohodkov pravnih oseb (ZDDPO-1), ki je nadomestil več kot deset let star in večkrat spremenjen zakon o davku od dobička pravnih oseb (Drobnič in drugi 2004, 11).

14

ZDDPO-1 je bil sprejet nekaj dni pred 1. majem 2004, dnevom včlanitve Republike Slovenije v EU, uporabljati pa se je začel s 1. januarjem 2005, razen tistih členov, ki prevzemajo ureditev iz treh temeljnih direktiv EU na področju obdavčevanja dohodkov pravnih oseb, ki so se začeli uporabljati 1. maja 2004 (ibid., 14). Z ZDDPO-1 je bil razširjen krog subjektov obdavčitve tako med rezidenti in med nerezidenti. Novost je bila pri opredelitvi pojma rezident. Obdavčevanje dohodkov z viri v Sloveniji se širi na nove vrste obdavčljivih virov, prav tako obveznost glede plačevanja davčnega odtegljaja ob izplačevanju nekaterih dohodkov nerezidentom. Ureditev je dosledno prevzela direktive, ki so bile na področju neposredne obdavčitve sprejete v okviru EU, povzema pa tudi ureditev iz modelov OECD glede stalne poslovne enote, prenosnih cen in pravil za preprečevanje izogibanja davkov. Slovenija je odpravila zelo spodbudno davčno ureditev na področju davčnih olajšav in zaostrila vprašanje davčno nepriznanih odhodkov (Jerman 2004, 64-65). Od 1. januarja 2007 Republika Slovenija uporablja nov Zakon o davku od dohodkov pravnih oseb - ZDDPO-2 (Uradni list RS, št. 117/06), s katerim uveljavlja svojo davčno suverenost na področju obdavčevanja dohodkov pravnih oseb. Zakon je nadgradnja ZDDPO-1, prilagojen standardom mednarodnega obdavčevanja, upošteva pa tudi cilje in namene davčne in drugih politik Republike Slovenije. Po ZDDPO-2 so obdavčeni dohodki pravnih oseb, in sicer rezidenti po načelu svetovnega dohodka, to je za vse dohodke, ne glede na to, kje so bili doseženi, nerezidenti pa za dohodke, ki so nastali v Sloveniji (Andrejasič 2007, 15). Država meni, da bo z ZDDPO-2 razbremenila slovensko gospodarstvo in s tem povečala konkurenčnost slovenskih podjetij. Cilji novega zakona so zagotoviti takšno obdavčitev, ki bo zavezancem omogočala pregledno davčno okolje za poslovanje in ustrezno motivacijo za vlaganje kapitala in neposredne investicije, odpraviti ekonomsko dvojno obdavčitev, omogočiti prost pretok kapitala po direktivah EU ter odpraviti pomanjkljivosti, ki so se pokazale v davčni praksi v preteklosti (Članek brez avtorja 2006, 13). Rešitve so v ZDDPO-2 oblikovane glede na pravni okvir, ki velja v RS, glede na pravo EU, zlasti v delu, ko je naša država kot članica EU zavezana k določeni harmonizaciji in glede na standarde mednarodnega obdavčenja, saj zavezanci po tem zakonu delujejo in poslujejo mednarodno. Glede zavezanosti za davek in obsega davčne obveznosti ZDDPO-2 ustreza standardom mednarodnega obdavčevanja. Sem sodijo zlasti določbe o obdavčitvi rezidenta po svetovnem dohodku in obdavčitvi nerezidenta Slovenije za dohodke z virom v Sloveniji. Vključena je tudi davčna obravnava poslovne enote, ki jo ima nerezident Slovenije v Sloveniji ter jasna določitev vira dohodkov. V ZDDPO-2 so zaradi članstva v EU prenesene določbe direktiv, ki so bile sprejete v EU zaradi načela prostega pretoka kapitala. Direktive urejajo obdavčenje dividend, obresti in licenčnin med matičnimi in odvisnimi družbami oziroma povezanimi družbami iz ene ali več držav članic in določajo davčno obravnavo naštetih dohodkov v državi vira, torej tudi v Sloveniji (Andrejasič 2007, 18-22).

15

Ugotavljanje davčne osnove, oziroma priznavanje prihodkov in odhodkov, sledi ugotavljanju dobička za poslovne namene, oziroma ugotavljanju prihodkov in odhodkov v izkazu poslovnega izida. Predpisana so načela glede odprave dvojne obdavčitve in manj kot enkratne obdavčitve. Urejeno je izvzemanje prejetih dividend, drugih deležev iz dobička in dohodkov, ki so podobni dividendam, iz davčne osnove. S 1. januarjem 2007 so odpravljeni pogoji o izvzetju iz prihodkov pri prejemniku dividend (najmanj dvoletna in najmanj 25% udeležba v izplačevalcu). Ta del zakonodaje je precej poenostavljen. Glede izvzetja dobičkov iz odsvojitve lastniških deležev zakon zdaj določa, da lahko zavezanec za DDPO 50% tega dobička izvzame iz davčne osnove za DDPO le, če je imel najmanj 8% delež (oziroma glasovalne pravice) ter določa, kako se šteje 6 mesecev. Davčna izguba se lahko po ZDDPO-2 prenaša naprej neomejeno (Članek brez avtorja 2007, 14). Novi zakon jasneje določa, kateri so davčno priznani odhodki. Za ugotavljanje dobička se namreč priznajo odhodki, ki so potrebni za pridobitev prihodkov. Tako je v ZDDPO-2 izrecno našteto, kaj se ne prizna kot davčni odhodek. Novost je tudi ta, da se stroški bonitet, ki jih delodajalec da zaposlenim, in so obdavčeni z dohodnino, štejejo za davčno priznan odhodek. S tem se odpravi ekonomska dvojna obdavčitev istega dohodka. Kar zadeva davčne olajšave, se ohranjajo olajšave za vlaganje v raziskave in razvoj, za prostovoljno dodatno pokojninsko zavarovanje, za zaposlovanje invalidov ter za donacije. Dodaja se olajšava za donacije za kulturne namene in za namene varstva pred naravnimi in drugimi nesrečami ter olajšava za izvajanje praktičnega dela v strokovnem izobraževanju. Odpravljata pa se olajšavi za investicije v opremo in splošna olajšava za zaposlovanje prvo zaposlenih ter doktorjev znanosti (Članek brez avtorja 2006, 14). ZDDPO-2 določa tudi obračunavanje in plačevanje davčnega odtegljaja za nekatere dohodke rezidentov in nerezidentov, ki imajo vir v Sloveniji. Več bomo o davčnem odtegljaju govorili v 4. poglavju. Splošna davčna stopnja se postopoma znižuje. Za leto 2008 se uporablja 22 odstotna, do leta 2010 pa bo 20 odstotna. Prav tako se je znižala stopnja za davčni odtegljaj, in sicer s 25 na 15 odstotkov. ZDDPO-2 odpravlja dvojno obdavčevanje dohodkov rezidenta iz virov izven Slovenije z metodo odbitka od davka. Za odpravljanje dvojnega obdavčenja dohodka imamo mednarodne sporazume o izogibanju dvojnega obdavčevanja, ki jih je sklenila RS. So nadgradnja ZDDPO-2 in del pravnega reda naše države. Več o tem, kdaj sploh lahko govorimo o dvojni obdavčitvi, s katerimi ukrepi rešujemo problem dvojne obdavčitve in o samih sporazumih o izogibanju dvojnemu obdavčevanju pa v nadaljevanju (Andrejasič 2007, 22).

16

3 PROBLEM MEDNARODNEGA DVOJNEGA OBDAVČEVANJA 3.1 Nastanek dvojne obdavčitve Posamezne države članice so zaradi vpliva gospodarskih integracij začele samoiniciativno spreminjati in prilagajati svoje davčne predpise davčnim predpisom drugih držav članic, predvsem zato, da se olajša mednarodna gospodarska menjava. Glavni namen teh prizadevanj je, da se ustvarijo enaki pogoji za vse udeležence v mednarodni menjavi oziroma, da davčni sistemi posameznih držav delujejo nevtralno. Za pravično tekmovanje gospodarskih subjektov različnih držav je bistvena ovira zagotovo tudi mednarodno dvojno obdavčenje. Ta pojav je resna ovira pri prosti menjavi dobrin, delovne sile, denarja in storitev med državami, saj vodi do večje davčne obremenitve subjektov, ki poslujejo in delujejo preko meja ene države. Davčni subjekt je torej obdavčen bolj, kot pa bi bil, če bi posloval samo v eni državi. Takšna davčna obremenitev je nepravična, saj povzroča ekonomsko diskriminacijo teh davčnih zavezancev (Pernek 2006a, 107). Močne težnje po harmonizaciji mednarodnega davčnega prava so prispevale tudi k pretežno enotni definiciji dvojnega obdavčevanja. O dvojnem obdavčevanju torej govorimo takrat, kadar dve davčni oblasti iste ravni obdavčita za isto časovno obdobje z istim ali podobnim davkom isti davčni subjekt ali objekt tako, da je le-ta obdavčenj bolj, kot če bi ga obdavčila le ena oblast (Ferlinc 2007, 375). Ko so izpolnjeni vsi pogoji dvojnega obdavčenja iz zgornje definicije, govorimo o pravni dvojni obdavčitvi. V primeru, da se obdavčenje ne nanaša na istega davčnega zavezanca, kljub ostalim izpolnjenim pogojem dvojnega obdavčevanja, to ni pravno dvojno obdavčenje, temveč govorimo o ekonomski dvojni obdavčitvi. Tipičen primer ekonomske dvojne obdavčitve je obdavčitev dobička gospodarskih družb najprej z davkom od dobička pravnih oseb in nato ločena obdavčitev družbenikom razdeljenega dobička gospodarske družbe preko izplačanih dividend z dohodnino (Guzina 2002, 6). Pravna dvojna obdavčitev se najpogosteje pojavlja na mednarodnem nivoju in je posledica dejstva, da želi vsaka država obdavčiti dohodek ali premoženje, ki ga je davčni zavezanec zaslužil na njenem ozemlju. Ena država obdavčuje davčnega zavezanca v skladu s svojo notranjo davčno zakonodajo na osnovi prebivališča oziroma državljanstva, po načelu svetovnega dohodka, torej obdavči ves dohodek in premoženje, ki ga je davčni zavezanec ustvaril doma in v tujini. Druga država pa zahteva obdavčitev na osnovi mesta nastanka tega dohodka ali premoženja. Obdavči torej le tisti dohodek oziroma premoženje, ki se nahaja na njenem ozemlju, po teritorialnem principu (Doernberg 1993, 4-6). Sama obdavčitev naj praviloma ne bi vplivala na odločitve davčnih zavezancev. Zato ne pravna ne ekonomska dvojna obdavčitev ni zaželena, saj zmanjšuje nevtralnost posameznih transakcij. Takšna obdavčitev se že navzven kaže kot nepravična, prav tako pa zavira mednarodno gospodarsko sodelovanje (Ključanin in Zemljič 2004, 14).

17

3.2 Vrste dvojnega obdavčevanja Kot smo že omenili, poznamo pravno in ekonomsko dvojno obdavčitev. Slednja je neprava dvojna obdavčitev, saj niso izpolnjeni vsi pogoji dvojne obdavčitve. Vsebinsko poznamo namerno in nenamerno dvojno obdavčevanje. Glavni problem dvojnega obdavčevanja je v nenamernem obdavčevanju. Namerno dvojno obdavčevanje je vzrok za interno dvojno obdavčevanje, nenamerno in nepredvidljivo pa je mednarodno in federativno dvojno obdavčevanje. Ločimo torej:

⇒ Interno dvojno obdavčevanje, ki je posledica obdavčevanja med državo in lokalnimi skupnostmi. Ta problem ni težko reševati, saj lahko država v vsakem trenutku spremeni svoj davčni sistem in ga prilagodi tako, da izloči dvojno obdavčenje iz davčnega sistema.

⇒ Federativno dvojno obdavčevanje, ki je posledica dvojnega obdavčevanja med

federativno urejenimi državami. Problem rešujejo s posebnimi zakoni.

⇒ Mednarodno dvojno obdavčevanje, ki se nanaša ne mednarodne davčno-pravne odnose dveh ali več suverenih držav, ki avtonomno urejajo svojo davčno zakonodajo in imajo svoje finančne interese (Kovač 2004a, 126-127).

3.2.1 Mednarodna dvojna obdavčitev Do mednarodne dvojne obdavčitve prihaja zaradi razlik v posameznih davčnih sistemih, kot so različna opredelitev davčnega zavezanca, različna pravila vira, davčne stopnje, davčne osnove, pravila o času pridobitve dohodka in tudi zaradi različne vrste davkov (Luin 2005, 59). Mednarodna pravna dvojna obdavčitev lahko nastane iz več razlogov:

• Osebo dve državi po svojih predpisih štejeta za svojega rezidenta in od nje zahtevata obdavčitev vseh njegovih dohodkov po načelu svetovnega dohodka; (dvojno rezidentstvo);

• Oseba ima dohodke v drugih državah, ki jih obdavčujejo z davkom pri viru, v državi

njenega rezidentstva pa so zaradi uveljavitve načela svetovnega dohodka obdavčeni ponovno; (dvojna davčna obveznost);

• Oseba dosega dohodke, za katere obe državi štejeta, da jih ima pravico obdavčiti po

viru. Gre za prekrivanje pravil vira različnih držav; (dvojni vir) (Gutman 2006, 5).

18

3.2.2 Nekatere navezne okoliščine dvojne obdavčitve Mednarodno dvojno obdavčevanje je neželeno in je posledica tega, da države uporabljajo različna merila za presojo o tem, kdo je pristojen za odmero posameznega davka. Države uporabljajo različne navezne okoliščine, za izbiro le teh pa se odločijo same (Žibert 2003, 119). Navezne okoliščine so:

• Državljanstvo

Čedalje večja integracija kapitala, tehnologije, blaga in storitev ter vse večje ukinjanje mej med državami je posledica tega, da državljanstvo, kot navezna okoliščina za definiranje mednarodnega dvojnega obdavčevanja, izgublja na pomenu pred rezidenstvom in domicilom. Pri ukinitvi mej in upoštevanju državljanstva kot navezne okoliščine, bi lahko bili neupravičeno v boljšem položaju tujci, ki bi ustvarili obdavčljiv dohodek v državi bivanja. Država, ki uporablja to navezno okoliščino, ne more obdavčiti premoženja, ki je izven njenega ozemlja. Prav tako ne more obdavčiti z davkom na prihodek državljana, ki ima prebivališče v drugi državi. Tak način obdavčenja se uporablja predvsem v ekonomsko zaprtih državah in v državah, ki so glede naložb in trga same sebi zadostne (Kovač 2004a, 122).

• Rezidentstvo

Davčni subjekti – rezidenti so neomejeno davčno zavezani za plačilo davka na dohodek ne glede na vir nastanka prihodka, medtem ko so nerezidenti vezani omejeno, in sicer samo na plačilo davka na dohodek, ki je nastal na ozemlju države rezidenta. Rezidentstvo definiramo kot stalno ali začasno prisotnost subjekta na nekem ozemlju. Je širši pojem od prebivališča. Davčne oblasti obdavčijo tuje državljane, kateri ne glede na to, da nimajo prebivališča v državi, bivajo na njenem ozemlju. Nekatere države davčno rezidentstvo določajo na podlagi različnih časovnih obdobij, druge po namenu bivanja subjekta. Pri pravnih osebah se davčno rezidentstvo določa glede na kraj inkorporiranja pravne osebe, kraj upravljanja pravne osebe, ali pa gre za mešani sistem prvih dveh (ibid., 123).

• Vir

Obdavčenje po viru ima podlago v ideji, da lahko samo država vira prihodka le tega obdavči, saj je bil pridobljen iz njenih lastnih virov. Ta pristop uporabljajo le še nekatere latinskoameriške države (ibid., 124). 3.3 Ukrepi za odpravo dvojnega obdavčevanja Dvojno obdavčenje vodi do preobremenitve davčnih zavezancev ter zavira mednarodno gospodarsko sodelovanje, zlasti pri striktni uporabi načela svetovnega dohodka. Zato želi večina držav na različne načine preprečiti nastanek dvojne obdavčitve ter omiliti posledice le te (Žibert 2003, 120).

19

Države lahko odpravijo dvojno obdavčitev:

⇒ unilateralno, v domači zakonodaji države rezidentstva davčnega zavezanca, ⇒ bilateralno (multilateralno), s sklepanjem mednarodnih pogodb (Ključanin in Zemljič

2004, 15). Vsaka država lahko sprejema unilateralna merila v obliki zakonov, ki vsebujejo pravila za preprečevanje dvojne obdavčitve tako na internem kot tudi na mednarodnem področju. Država določi takšne tehnike in politiko obdavčevanja, da ne bo prišlo do dvojnega obdavčevanja. Ko pa gre za primer mednarodne dvojne obdavčitve in druga država njenim rezidentom ne zagotavlja podobne ugodne obravnave, pa se država enostransko odpoveduje javnofinančnim prihodkom domačega proračuna v dobro proračuna druge države (Kovač 2004a, 129). Z mednarodnimi pogodbami (sporazumi o izogibanju dvojnega obdavčevanja in tudi nekaterimi drugimi pogodbami, ki vsebujejo davčne določbe) se odpravlja dvojna obdavčitev, ki nastane v mednarodni povezavi. V sporazumih o izogibanju dvojnega obdavčevanja dohodka in premoženja se odpravlja mednarodno pravno dvojno obdavčevanje z omejevanjem ali razporejanjem pravic obdavčevanja držav pogodbenic (Članek brez avtorja 2000, 10). Tako se lahko posamezen dohodek ali premoženje:

⇒ obdavči v državi vira brez omejitve; ⇒ obdavči v državi vira z omejitvijo; ⇒ obdavči samo v državi rezidentstva davčnega zavezanca (ibid., 10).

Kadar ima po določbah sporazuma o izogibanju dvojnega obdavčevanja dohodka in premoženja država rezidentstva izključno pravico obdavčevanja dohodka in premoženja, ne pride do mednarodne pravne dvojne obdavčitve. Le ta pa nastane v primeru, ko ima država vira omejeno ali neomejeno pravico obdavčevanja dohodka ali premoženja, ki je v skladu s sporazumom o izogibanju dvojnega obdavčevanja in z domačo zakonodajo obdavčljiv tudi v državi rezidentstva (Ključanin in Zemljič 2004, 15-16). Država rezidentstva je v takšnih primerih dolžna razbremeniti davčnega zavezanca in odpraviti dvojno obdavčitev z ustrezno metodo. Načeloma sta predvideni dve metodi, in sicer metoda oprostitve (izvzetja, izvzema) in metoda dobropisa (odbitka, kredita) (ibid., 16). Slovenija ima v ZDDPO-2, v 62. členu, za odpravo dvojnega obdavčevanja dohodkov rezidenta iz virov izven Slovenije določeno metodo odbitka davka, poznano tudi kot kreditna metoda. Pri tej metodi so dohodki iz domačih virov in virov izven domače države vključeni v davčno osnovo, od katere se obračuna davek, in od tako obračunanega davka se odbije davek, ki ga je rezident plačal od dohodkov iz virov izven Slovenije. Slovenija je veliko naredila pri preprečevanju dvojnega obdavčevanja tudi na mednarodni ravni, saj ima sklenjenih že veliko sporazumov o izogibanju dvojnemu obdavčevanju (Andrejasič 2007, 228-231).

20

3.4 Sporazumi o izogibanju dvojnemu obdavčevanju Dvostranski sporazumi o izogibanju dvojnemu obdavčevanju so osnovni zakonski akti o ureditvi obdavčevanja v primerih dvojnega obdavčevanja. Z njimi državi pogodbenici uredita področje dvojnega obdavčevanja ter tako izločita razlike v svojih davčnih ureditvah (Kovač 2003, 594). Države se v dvostranskih sporazumih dogovorijo za pravila, po katerih si bodo, kadar se po domači zakonodaji dohodki ali premoženje lahko obdavčijo v obeh državah, razdelile izplen od posameznih davkov in tako odpravile pravno dvojno obdavčitev. Pomembnost razumevanja in uporabljanja teh sporazumov narašča sorazmerno z mednarodno gibljivostjo ljudi in kapitala (Članek brez avtorja 2000, 10). 3.4.1 Nameni sklepanja sporazumov Osnovni nameni sporazumov o izogibanju dvojnega obdavčevanja so:

⇒ zaščita pred bremenom pravne dvojne obdavčitve, ⇒ preprečevanje davčnih utaj in drugih izogibanj plačevanju davkov, ⇒ razdelitev pravic obdavčevanja med državama pogodbenicama, ⇒ preprečevanje davčne neenakosti (Polič in Mitrovič 1997, 11).

Z mednarodnimi sporazumi o izogibanju dvojnemu obdavčevanju se odpravlja problem dvojnega obdavčevanja dohodkov in premoženja pravnih in fizičnih oseb. Ti sporazumi niso sklenjeni samo, da bi davčne zavezance, ki ne skrivajo dohodkov in premoženja, ščitili pred dvojno obdavčitvijo, ampak tudi zato, da bi davčnim organom držav pomagali preprečiti davčne zlorabe in utaje. Glavne določbe sporazuma s tega področja so določbe o izmenjavi informacij ter določbe o povezanih podjetjih (Članek brez avtorja 2000, 11). S sklepanjem sporazumov se razdeli pravica obdavčevanja med državama pogodbenicama, ki se na splošno izvede ali s podelitvijo pravice do obdavčevanja le državi rezidentstva ali le državi vira ali obema državama. Posledice delitve pravic obdavčevanja nosita proračuna držav pogodbenic. Zaradi sklenitve sporazuma, se državi pogodbenici prepreči, da uveljavlja višje obdavčevanje le nerezidentom, da bolj obdavčuje poslovne enote tujih podjetij, da drugače določa davčne osnove nerezidentom in podobno (Polič in Mitrovič 1997, 11-12). Eden izmed temeljnih ciljev sporazumov o izogibanju dvojnemu obdavčevanju je odpravljanje davčnih pregrad in s tem pomoč mednarodni trgovini in investiranju v inozemstvu. Prav to lahko spodbudi investiranje in trgovanje med državami. Poleg tega dvostranski sporazumi ohranjajo določeno stopnjo varnosti in predvidljivosti, tako da lahko davčni zavezanci prosto organizirajo svoje poslovanje. Izmenjevanje informacij med državami podpisnicami sporazuma omogoča bolj prosto delovanje davčnih zavezancev in predvsem večjo informiranost glede davčnih ureditev v drugih državah (Kovač 2005, 49).

21

3.4.2 Uporaba sporazumov o izogibanju dvojnemu obdavčevanju Sporazumi se nanašajo le na neposredne davke, in sicer praviloma na vse vrste dohodkov in premoženja. So mednarodna pogodba in osnova za domačo zakonodajo. Sporazum, ki postane del domače zakonodaje s sprejetjem posebnega zakona o ratifikaciji sporazuma, je še vedno mednarodna pogodba, zavezujoča za obe državi pogodbenici. Vsakršno morebitno kasnejše spreminjanje domače zakonodaje z namenom prevlade določb domače zakonodaje nad določbami sporazuma bi pomenilo kršitev sprejetih mednarodnih obveznosti. Takšni primeri kršitev lahko pripeljejo do pritožbe po postopku skupnega dogovora po sporazumu in do predložitve zadeve pred mednarodno arbitražo ali do prenehanja veljavnosti sporazuma (Ključanin in Zemljič 2004, 22-24). Sporazumi imajo prednost pred davčno zakonodajo v državi. Vendar pa sporazumi ne smejo obdavčevati dohodkov in premoženja, ki po določbah domače zakonodaje niso obdavčeni. Z njimi se pravica obdavčevanja, ki obstaja po domači zakonodaji, lahko samo omeji, ne more pa se vzpostaviti nova pravica obdavčenja (Kostanjevec 2007, 931). 3.4.2.1 Postopek za sprejetje sporazuma Postopki uveljavitve mednarodnih sporazumov so določeni v zakonodajah držav pogodbenic. Te se med seboj razlikujejo, zato lahko mine več let od prve faze, začetka pogajanj, do začetka veljavnosti sporazuma. Postopek je v večini držav naslednji:

a) pogajanja, b) podpis sporazuma, c) ratifikacija sporazuma v obeh državah pogodbenicah, d) izmenjava listin o ratifikaciji, e) začetek veljavnosti sporazuma in f) začetek uporabe sporazuma glede na njegove določbe (Prislan 2004, 22).

V Sloveniji se postopek za sklenitev sporazuma o izogibanju dvojnega obdavčevanja začne s pobudo, ki jo potrdi vlada. Sledijo pogajanja za sklenitev sporazuma, za izvedbo katerih je pristojno Ministrstvo za finance Republike Slovenije. Tu se oblikuje besedilo v nevtralnem jeziku (v angleščini). Ko so pogajanja zaključena vodji delegacij držav pogodbenic overita besedilo tako, da vsako stran sporazuma parafirata. Po parafiranju besedila se tega navadno ne spreminja več. S podpisom sporazuma se državi pogodbenici samo zavežeta, da bosta v skladu s svojimi ustavnimi in zakonskimi določbami vodili nadaljnji postopek v zvezi z uveljavitvijo sporazuma. Sporazum postane za državi podpisnici zavezujoč šele z ratifikacijo. Tako podpisanega ratificira Državni zbor Republike Slovenije s sprejetjem posebnega zakona. Ratificiran sporazum se objavi v Uradnem listu RS in začne veljati, ko državi pogodbenici izmenjata uradna obvestila o tem, da so končani postopki, ki so po zakonodajah držav pogodbenic potrebni za začetek veljavnosti konvencije (Ključanin in Zemljič 2004, 29-31).

22

Sporazum se začne uporabljati z dnem določenim v besedilu sporazuma, ki je praviloma 1. januar leta, ki sledi letu izmenjave listin o ratifikaciji (ibid., 31). 3.4.2.2 Začetek in prenehanje veljavnosti sporazuma6 Za uporabnike sporazumov je predvsem pomembno, da v Uradnem listu RS - Mednarodnih pogodbah – sledijo obvestilom o začetku veljavnosti mednarodnih pogodb oziroma, da datum morebitnega začetka veljavnosti preverijo pri pristojnem organu, in sicer na Ministrstvu za zunanje zadeve. Prikazujemo zgled 1 o pričetku veljavnosti sporazuma, objavljenega v Uradnem listu RS. ZGLED 1: OBJAVA O ZAČETKU VELJAVNOSTI SPORAZUMA V URADNEM LISTU RS Vir: Uradni list RS – Mednarodne pogodbe 2007. Sporazum začne vejati v trenutku, ki je v njem predviden, če pa ta datum ni določen, pa začne sporazum veljati že z izmenjavo listin. Še pomembnejši kot je začetek veljave, pa je trenutek, ko se začne ta uporabljati. Tako začetek veljavnosti sporazuma kot tudi njegovo prenehanje sta urejena v končnih določbah sporazuma. Sporazum preneha veljati z odpovedjo ene od držav pogodbenic. Razen če je začel veljati novejši sporazum, se še ni zgodila, da bi katera od držav, s katerimi ima sklenjene sporazume Slovenija, tega odpovedala. Za davčne zavezance obeh držav pogodbenic pa je vseeno pomembno, da sporazum velja še vsaj določeno obdobje, v katerem ne more prenehati veljati. Zato so v členu, ki se nanaša na prenehanje veljavnosti sporazuma, določena pravila v zvezi z odpovedjo sporazuma.

6 Povzeto po Prislan (2004, 22-31).

Uradni list Republike Slovenije – Mednarodne pogodbe št. 5/3.4.2007/ Stran 869

Obvestilo o začetku oziroma prenehanju veljavnosti mednarodnih pogodb

OBVESTILO o začetku veljavnosti Konvencije med Vlado Republike Slovenije in Vlado Francoske republike o izogibanju dvojnega obdavčevanja v zvezi z davki od dohodka in premoženja ter

preprečevanju davčnih utaj s protokolom /…/

Dne 1. marca 2007 je začela veljati Konvencija med Vlado Republike Slovenije in Vlado Francoske republike o izogibanju dvojnega obdavčevanja v zvezi z davki od dohodka in premoženja ter preprečevanju davčnih utaj s protokolom podpisana 7. aprila 2004 v Ljubljani in objavljena v Uradnem listu Republike Slovenije – Mednarodne pogodbe, št. 27/05 (Uradni list Republike Slovenije, ŠT. 27/05). Ljubljana, dne 2. marca 2007 Ministrstvo za zunanje zadeve Republike Slovenije

23

Posebna problematika se pojavlja v zvezi z nasledstvom sporazumov ob razpadu držav. Takšnih primerov je bilo kar nekaj – razpadli sta Sovjetska zveza in Jugoslavija, razdelila se je Češkoslovaška, itd. Slovenija je prevzela sporazume, ki jih je sklenila Jugoslavija. Z večino držav so bili nato sklenjeni in v uradnem listu objavljeni dvostranski akti o nasledstvu sporazumov nekdanje Jugoslavije. Pri razlagi sporazuma je izrednega pomena tudi končna klavzula – verodostojno besedilo, v kateri se oblikuje določba, v koliko izvodih in v katerih jezikih je sestavljen sporazum. Kadar je sestavljen v več jezikih, je smiselna še dodatna določba, kateri od enako verodostojnih izvirnikov bo prevladujoč, če pride do razhajanj v razlagi. 3.5 Vpliv Vzorčnega sporazuma OECD Dvostranski sporazumi o izogibanju dvojnemu obdavčevanju so zelo številni, zato je zaradi preglednosti nujno, da imajo podobno vsebino in tudi vrstni red določb. Temu služijo vzorčni sporazumi, na podlagi katerih se pripravljajo posamični sporazumi med dvema državama. V svetu obstajata dva splošno sprejeta vzorčna sporazuma o izogibanju dvojnega obdavčevanja dohodka in premoženja, to sta Vzorčni sporazum Organizacije za gospodarsko sodelovanje in razvoj in Vzorčni sporazum Organizacije združenih narodov (Prislan 2000, 50). Države članice Organizacije za gospodarsko sodelovanje in razvoj (OECD) se že dolgo časa zavedajo, kako pomembno je pojasniti, poenotiti in potrditi davčni položaj zavezancev, ki se ukvarjajo s kakšno koli dejavnostjo v drugih državah tako, da bi vse države uporabljale enake rešitve za primere dvojnega obdavčevanja. To je tudi glavni namen vzorčnega sporazuma (OECD 2000, 7). Tako je leta 1963 OECD sestavil prvi vzorec sporazuma, s katerim se je želelo standardizirati bilateralne dogovore in zagotoviti enotno uporabo pojmov in postopkov v mednarodnem merilu. To bi pripomoglo k poenotenju in harmonizaciji med državami in k resnični preprečitvi dvojne obdavčitve (Kranjec 2003, 174). Vpliv vzorčnega sporazuma se je razširil tudi prek območja OECD. Uporabljal se je kot osnovni referenčni dokument pri pogajanjih med državami članicami kot tudi nečlanicami in tudi pri drugih svetovnih mednarodnih organizacij na področju dvojnega obdavčevanja (OECD 2000, 10). Sestavni del vzorčnega sporazuma je komentar OECD. Razlaga, na kaj vse se posamezno določilo nanaša oziroma ne nanaša. Pri posameznih členih je razloženo, kako naj ravna tista država, ki od zavezanca terja davek za dohodek ali premoženje, ki je že bilo obdavčeno v drugi državi. V komentarju pa so tudi natančneje razložene pravice zavezanca, da zahteva razbremenitev davka, če pride do dvojne obdavčitve. Je široko sprejeti vodnik pri pojasnjevanju in uporabi določil dvostranskih sporazumov in v svetu priznan vir mednarodnega davčnega prava. K temu je pripomoglo priznavanje določil vzorčnega sporazuma (Članek brez avtorja 2000, 11).

24

Tudi za Slovenijo je komentar OECD k vzorčnemu sporazumu zelo pomemben, saj sklepa svoje sporazume po tem vzorcu. Večinoma gre za upoštevanje starejših različic vzorčnega sporazuma OECD, ki pa se razlagajo posodobljeno. Slovenija se je začela tudi aktivno vključevati v proces oblikovanja vzorčnega sporazuma in pojasnjevanja pomena posameznih členov. V zadnjih izdajah komentarja so navedeni slovenski pridržki k členom sporazuma (Članek brez avtorja 2005a, 16). 3.5.2 Glavne sestavine OECD modela konvencij Vzorčni sporazum sestavlja 30 členov ter končna klavzula, ki so uvrščeni v sedem tematskih delov. Ti vsebujejo naslednje določbe:

1. del – Področje veljavnosti konvencije: 1. člen – osebe, za katere se uporablja konvencija 2. člen – davki, za katere se uporablja konvencija

Sporazum se uporablja za vse osebe, ki so rezidenti ene ali obeh držav pogodbenic ter za davke na dohodek in na premoženje, uvedene na državnem in lokalnem nivoju (Polič in Mitrovič 1997, 13).

2. del – Definicije: 3. člen – splošne definicije 4. člen – definicija rezidenta države pogodbenice 5. člen – stalna poslovna enota

Ta del vsebuje nekaj splošnih definicij, ki so potrebne za tolmačenje izrazov, uporabljenih v sporazumu. Pojem rezident države pogodbenice ima različne funkcije in je pomemben za določitev oseb, za katere se uporablja sporazum, za reševanje primerov, ko pride do dvojnega obdavčevanja zaradi obstoja dveh prebivališč, ter za reševanje primerov, ko pride do dvojnega obdavčevanja zaradi obdavčevanja tako v državi rezidentstva kot tudi v državi vira. Pomen stalne poslovne enote pa je namenjen ugotavljanju, da je država pogodbenica upravičena obdavčevati dobiček podjetja druge države pogodbenice. Ta se obdavčuje le takrat, ko podjetje opravlja svojo dejavnost v drugi državi pogodbenici prek tam ustanovljene stalne poslovne enote (Vzorčni sporazum o davkih na dohodek in na premoženje 2000, 71-82).

3. del – Obdavčevanje dohodka: 6. člen – dohodek od nepremičnin 7. člen – poslovni dobiček 8. člen – pomorski in zračni promet 9. člen – povezana podjetja 10. člen – dividende 11. člen – obresti 12. člen – licenčnine in avtorski honorarji 13. člen – kapitalski dobički

25

14. člen – samostojne osebne dejavnosti 15. člen – osebni prejemki 16. člen – plačila direktorjem 17. člen – umetniki in športniki 18. člen – pokojnine 19. člen – državna služba 20. člen – študenti 21. člen – drugi dohodki

Ta del sporazuma je najpomembnejši. Navedeni členi opredeljujejo pravice obdavčevanja različnih oblik dohodka, in sicer samo državi izvora, samo državi rezidentstva ali obema državama. OECD model pri tem delu pomeni le začetno osnovo za pogajanja, končne rešitve pa so rezultat konkretnih razmer držav pogodbenic in njihovih davčnih politik. Za izvajanje tega dela sporazuma igra pomembno vlogo domača zakonodaja držav pogodbenic. Naštete vrste dohodkov morajo biti obdavčljive po zakonih držav pogodbenic, sporazum pa le omeji ali pa dodeli pravico do obdavčenja in ne uvaja novo obdavčevanja (Polič in Mitrovič 1997, 15).

4. del – Obdavčevanje premoženja: 22. člen – premoženje

Ta člen določa pravico obdavčevanja različnih elementov premoženja med državo, katere rezident je lastnik premoženja in med državo, kjer se premoženje nahaja (ibid., 17).

5. del – Metode za odpravo dvojnega obdavčevanja: 23. člen – odprava dvojnega obdavčevanja

Če se dohodek ali premoženje v skladu s sporazumom lahko obdavči v državi vira, je država rezidentstva dolžna odpraviti dvojno obdavčevanje. To lahko doseže z:

• metodo oprostitve (izvzetja): država rezidentstva se zaveže, da bo iz obdavčitve izvzela dohodek, ki ga po sporazumu sme obdavčiti država vira, ne glede na to, ali bo država vira dejansko dohodek res obdavčila ali ne;

• metodo dobropisa (odbitka, kredita): država rezidentstva obdavči dohodek ali premoženje na osnovi svetovnega dohodka, potem pa dopusti, da se od tako obračunanega davka odšteje davek, plačan v državi vira (OECD 2000, 13-14).

6. del – Posebne določbe:

24. člen – enako obravnavanje 25. člen – postopek skupnega dogovora 26. člen – izmenjava informacij 27. člen – pomoč pri pobiranju davkov 28. člen – člani diplomatskih predstavništev in konzulatov

26

V tem sklopu so zajete določbe, ki preprečujejo davčno diskriminacijo. Določen je postopek, s katerim pristojna organa držav pogodbenic rešujeta določene probleme, ki nastajajo v zvezi z izvajanje sporazuma. Opredeljena so tudi pravila za vzajemno nudenje informacij med pristojnima davčnima organoma. 28. člen pa določa, da sporazum ne vpliva na davčne ugodnosti diplomatov (Polič in Mitrovič 1997, 18-19).

7. del – Končne določbe: 29. člen – začetek veljavnosti 30. člen – prenehanje veljavnosti

Postopki uveljavitve meddržavnih konvencij so določeni v zakonodaji držav pogodbenic. Več o tem smo že pisali (ibid., 19). 3.6 V Sloveniji veljavni sporazumi o izogibanju dvojnemu obdavčevanju dohodka in

premoženja Takoj po osamosvojitvi je Republika Slovenija nadaljevala z uporabo vseh dvajsetih sporazumov o izogibanju dvojnega obdavčevanja, ki jih je sklenila bivša SFRJ. Prevzeti sporazumi so bili sklenjeni z državami: Francijo, Švedsko, Belgijo, Dansko, Veliko Britanijo in Severno Irsko, Nizozemsko, Češko, Slovaško, Italijo, Norveško, Poljsko, Ciprom, Šri Lanko, Madžarsko, Finsko, Romunijo, ZR Nemčijo, Filipini in Malezijo. Slovenija se je kmalu zavedala, da je treba te sporazume čim prej zamenjati in skleniti nove, ki bodo ustrezali ekonomskemu razvoju in razmeram v Sloveniji. Tako je Slovenija po letu 1992 aktivno delovala na področju sklepanja sporazumov (Lukman 2000, 80). V tabeli 1 vidimo, da je v Sloveniji trenutno veljavnih 44 sporazumov o izogibanju dvojnega obdavčevanja. Od teh je 39 sporazumov Slovenija sklenila na novo oziroma je z nekaterimi od njih nadomestila stare jugoslovanske konvencije, 5 sporazumov pa Slovenija nasledila s posebnimi akti o nasledstvu, sklenjenimi z drugimi državami pogodbenicami. V Sloveniji ratificirana konvencija, ki še ne velja, je le konvencija med Republiko Slovenijo in Italijo (Mednarodna pogodba - št. 8/02). Naša država se zaveda negativnih posledic mednarodne dvojne obdavčitve in da bi v čim večji meri rešila ta problem, si je spletla zelo široko mrežo dvostranskih sporazumov o izogibanju dvojnemu obdavčevanju. Cilj, da sklene sporazume z vsemi državami članicami EU, je Slovenija že dosegla. Zadnja izmed skupine držav članic, s katerimi je Slovenija sklenila sporazum o izogibanju dvojnemu obdavčevanju, je bila Estonija (UL RS, Mednarodna pogodba št. 11/06). Sporazum pa se je začel uporabljati 01. 01. 2007. Kot novo nalogo si je naša država zadala skleniti sporazume tudi z državami, s katerimi največ sodeluje na gospodarskem področju, in s katerimi še to ni storila. Prav tako pa želi s slovenskimi sporazumi nadomestiti še ostalih pet sporazumov, ki jih je prevzela od SFRJ.

27

TABELA 1: SEZNAM VELJAVNIH SPORAZUMOV O IZOGIBANJU DVOJNEGA OBDAVČEVANJA DOHODKA IN PREMOŽENJA NA DAN 01. 01. 2008

Vir: MF 2008. Do še večje težnje po zanimanju, uporabi in uveljavitvi določb mednarodnih sporazumov, je v Sloveniji prišlo z uvedbo novega principa obdavčitve dohodkov z virom v Sloveniji, za katere je v okviru 70. člena ZDDPO-2 predpisan obračun davčnega odtegljaja. To je razumljivo, saj slovenskim pravnim osebam od 1. januarja 2005 nacionalni davčni predpis določa obračun davčnega odtegljaja v primeru plačil nekaterih dohodkov, stopnja tega davka pa v večini primerov presega stopnje, ki jih za posamezno vrsto dohodka predvideva mednarodni sporazum (Petauer in Černe 2006, 36-37). V nadaljevanju bomo podrobneje predstavili, kako poteka obračunavanje davčnega odtegljaja v Sloveniji, opozorili na posebnosti, obrazce, itd., na katere moramo biti pri obravnavanem področju še posebej pozorni. Prav tako pa bomo v zadnjem poglavju prikazali kar nekaj primerov obračunov davčnega odtegljaja iz vsakdanje davčne prakse. V tem poglavju bodo sporazumi o izogibanju dvojnega obdavčevanja spet prišli v ospredje in prav tu se bo pokazalo, kako zelo pomembni so.

Zap. št. DRŽAVE OBJAVA V

URADNEM LISTU

25. MALTA MP-št. 9/03 26. MOLDOVA MP-št. 19/06 27. NEMČIJA MP-št. 22/06 28. NIZOZEMSKA MP-št. 4/05 29. NORVEŠKA SFRJ-MP, št. 9/85 30. POLJSKA MP-št. 23/97 31. PORTUGALSKA MP-št. 19/03 32. REPUBLIKA

KOREJA MP-št. 16/05

33. ROMUNIJA MP-št. 25/02 34. RUSKA

FEDERACIJA MP-št. 11/96

35. SLOVAŠKA MP-št. 12/04 36. SRBIJA/ČRNA

GORA MP-št. 30/03

37. ŠPANIJA MP-št. 6/02 38. ŠVEDSKA SFRJ-MP, št. 7/81 39. ŠVICA MP-št. 15/97 40. TAJSKA MP-št. 12/04 41. TURČIJA MP-št. 8/02 42. UKRAJINA MP-št. 12/04 43. VELIKA

BRITANIJA IN S. IRSKA

SFRJ-MP, št. 7/82

44. ZDA MP-št. 10/01

Zap.št. DRŽAVE OBJAVA V

URADNEM LISTU

1. AVSTRIJA MP-št. 4/98, MP-št.. 22/06

2. BELGIJA MP-št. 5/99 3. BOLGARIJA MP-št. 12/04 4. BOSNA IN

HERCEGOVINA MP-št. 19/06

5. CIPER SFRJ-MP, št. 2/86 6. ČEŠKA MP-št. 2/98 7. ČRNA GORA MP-št. 30/03 8. DANSKA MP-št. 6/02 9. ESTONIJA MP-št. 11/06 10. FINSKA MP-št. 12/04 11. FRANCIJA MP-št. 4/05 12. GRČIJA MP-št. 6/02 13. HRVAŠKA MP-št. 16/05 14. INDIJA MP-št. 13/04 15. IRSKA MP-št. 25/02 16. ITALIJA SFRJ-MP, št. 2/83 17. IZRAEL MP-št. 15/07 18. KANADA MP-št. 6/01 19. KITAJSKA MP-št. 13/95 20. LATVIJA MP-št. 25/96 21. LITVA MP-št. 27/01 22. LUKSEMBURG MP-št. 6/02 23. MADŽARSKA MP-št. 16/05 24. MAKEDONIJA MP-št. 6/99

28

4 OBRAČUNAVANJE DAVČNEGA ODTEGLJAJA V SLOVENIJI 4.1 Splošno o davčnem odtegljaju Davčni odtegljaj (tudi davek po odbitku, Withholding Tax - ang.) je davek od dohodka, ki se pobira pri viru tega dohodka. Izplačevalec dohodka je zavezan odtegniti davek pri določenih vrstah plačil in ga odvesti davčnemu organu. Stopnje, po katerih se izračunava davčni odtegljaj, so predpisane z domačo davčno zakonodajo države, v kateri se izplačuje dohodek. Če pa ima posamezna država z drugimi državami sklenjen sporazum, so te stopnje davčnega odtegljaja običajno manjše, kot so predpisane z domačo zakonodajo države. Je pomembna metoda zagotavljanja priliva v proračun rezidentčne države, iz katere se izplačuje dohodek nerezidentom (Petauer in Černe 2006, 16-17). Nerezident je lahko pri tem dvojno obdavčen. Kot smo omenili, v državi vira, po teritorialnem načelu ter v državi rezidentstva, ki obdavči njegove dohodke po načelu svetovnega dohodka. Dvojna obdavčitev se odpravlja v državi rezidentstva – unilateralno v skladu s pravili za odpravo dvojnega obdavčenja dohodkov, ki jih njen rezident doseže v tujini, ali bilateralno prek določb sporazuma o izogibanju dvojnega obdavčevanja, ki jo ima, če jo ima, država rezidenstva sklenjeno z državo vira (Andrejasič 2007, 242-243). 4.2 Obračunavanje davčnega odtegljaja v Sloveniji Precejšnja novost , ki jo od 1. januarja 2005 v obdavčitev dohodkov pravnih oseb prinaša ZDDPO-1, v svojem 68. členu, ter kasneje s 1. januarju 2007 prevzema nov ZDDPO-2 v svojem 70. členu, je vpeljava davčnega odtegljaja. Z njim se po novem obdavčujejo v zakonu določeni dohodki, kadar le-te izplačuje pravna oseba s sedežem v Sloveniji drugi pravni osebi znotraj Slovenije ali izven nje. Do konca leta 2004 se je po zakonu o davku od dobička davčni odtegljaj oz. t.i. davek bo odbitku obračunaval le od izplačil dividend. Pri obračunavanju davčnega odtegljaja v Sloveniji moramo upoštevati:

• Zakon o davku od dohodkov pravnih oseb (ZDDPO-2), Uradni list RS, št. 117/06, • Pravilnik o izvajanju zakona o davku od dohodkov pravnih oseb (PZDDPO), Uradni

list RS, št. 60/07, • Pravilnik o obrazcu za obračun davčnih odtegljajev od plačil dohodkov rezidentov in

nerezidentov in o načinu predložitev obrazca davčnemu organu, Uradni list RS, št. 138/06,

• Zakon o davčnem postopku (ZDavP-2), Uradni list RS, št. 117/06, • Pravilnik o obrazcu za zahtevke za uveljavitev ugodnosti iz mednarodnih pogodb o

izogibanju dvojnega obdavčevanja, Uradni list RS, št. 141/06 (Žužek Roppa in Špes 2005, 2).

29

Prav tako pa moramo obravnavati sporazume o izogibanju dvojnega obdavčevanja, ki jih ima sklenjene Republika Slovenija. V prilogi 1 prikazujemo diagram poteka davčnega odtegljaja. Vse v zvezi z davčnim odtegljajem pa v nadaljevanju. 4.2.1 Dohodki, ki imajo vir v Sloveniji Tudi novi ZDDPO posameznim dohodkom določa vir v 8. členu. V tem členu je opredeljeno bistveno več dohodkov, kot je dohodkov, od katerih je potrebno obračunati in odvesti davčni odtegljaj. Določen dohodek ima lahko vir v Sloveniji, to pa še ne pomeni, da je ta dohodek dejansko predmet obdavčitve na viru. Dohodki našteti v 8. členu ZDDPO-2 niso povezani le z davčnim odtegljajem, marveč tudi z obsegom davčne obveznosti nerezidentov Slovenije (Žužek Roppa in Špes 2005, 5-6). ZDDPO-2 natančneje kot ZDDPO-1 določa dohodke, za katere lahko štejemo, da imajo vir v Sloveniji. S tem se odpravlja kar nekaj nejasnosti v zvezi z določanjem vira dohodka. Ni več splošne določbe iz starega ZDDPO, ki pravi, da imajo vir v Sloveniji tudi:

• vsak drug dohodek, pridobljen v Sloveniji; • vsak drug dohodek, ki ga je izplačal rezident ali poslovna enota nerezidenta; • vsak drug dohodek, ki je bil zaračunan rezidentu ali poslovni enoti nerezidenta (IJF

2005, 10). 4.2.2 Dohodki, od katerih se obračunava davčni odtegljaj Dohodki rezidentov in nerezidentov, ki imajo vir v Sloveniji, in od katerih se izračuna, odtegne in plača davčni odtegljaj, so določeni v 70. členu ZDDPO-2. To so dohodki od:

1. plačil dividend in podobnih dohodkov; 2. plačil za obresti; 3. plačil za premoženjske pravice; 4. plačil za zakup nepremičnin; 5. plačil za storitve nastopajočih izvajalcem in športnikom, če ta plačila pripadajo drugi

osebi; 6. plačil za storitve, če so opravljena osebam iz držav, v katerih je splošna oziroma

povprečna stopnja obdavčitve dobička nižja od 12,5% (ZDDPO-2, Uradni list RS, št. 117/06).

A) DIVIDENDE Obveznost davčnega odtegljaja je določena od t. i. klasičnih dividend, ki so dobiček ali presežek prihodkov nad odhodki, ki se izplačajo družbenikom ali članom v zvezi z udeležbo v dobičku izplačevalca. Za dividendo pa se štejejo tudi dohodki, podobni dividendam, ki so opredeljeni v 74. členu ZDDPO-2 (Andrejasič 2007, 244).

30

Namen predpisovanja davčne obravnave tudi za nekatere druge dohodke je, da se po vsebini enaki oziroma podobni dohodki obravnavajo enako, ne glede na njihovo obliko ali poimenovanje. Takšne določbe so pomembne, da ne prihaja do davčnega izogibanja. Dohodki, podobni dividendam, so:

• dobiček, ki se izplača v zvezi z vrednostnimi papirji in krediti, ki zagotavljajo udeležbo v dobičku izplačevalca,

• dobiček, rezerve iz dobička, osnovni kapital v delu, ki se je oblikoval iz predhodnega povečanja osnovnega kapitala iz dobička ali rezerv iz dobička, ob prenehanju izplačevalca,

• skrite rezerve izplačevalca ob njegovem prenehanju, • prikrito izplačilo dobička, opravljeno osebi, ki ima neposredno ali posredno v lasti

najmanj 25% vrednosti ali števila delnic ali deleža v kapitalu, upravljanju, itd. (ibid., 266-267).

B) OBRESTI Davčni odtegljaj je določen tudi od plačil obresti. Za obresti se štejejo dohodki iz vseh vrst terjatev, ne glede na to, ali so zavarovane s hipoteko, obresti od vseh dolžniških vrednostnih papirjev in drugih dolžniških finančnih inštrumentov, vključno s premijami in nagradami, ki pripadajo takim vrednostnim papirjem in finančnim inštrumentom, razen zamudnih obresti (Prezelj 2007, 13). Drugi odstavek 70. člena ZDDPO-2 pa določa tudi tri izjeme. Obresti, ki so oproščene davka v državi vira, z namenom spodbujanja nekaterih oblik financiranja ali zaradi stroškov, povezanih s financiranjem, so: a) obresti od kreditov, ki jih najema, in vrednostnih papirjev, ki jih izdaja Slovenija; b) obresti iz najetih kreditov in izdanih dolžniških vrednostnih papirjev s strani

pooblaščene institucije v skladu z zakonom, ki ureja zavarovanje in financiranje mednarodnih gospodarskih poslov, za katere po navedenem zakonu daje poroštvo Slovenija;

c) obresti od kreditov, ki jih najemajo banke, od drugih bank in finančnih institucij (ZDDPO-2, Uradni list RS, št. 117/06).

Davčnega odtegljaja ni treba obračunati od zgoraj naštetih obresti, vendar je po ZDDPO-1 moral plačnik teh obresti o vseh izplačilih poročati za vsak mesec posebej pristojnemu davčnemu organu na obrazcu ODO-2. S 1. januarjem 2006 pa je prenehal veljati pravilnik o obrazcu ODO-2 in takšno poročanje ni več potrebno (Žužek Roppa in Špes 2005, 8). Kot obresti se ne obravnavajo več zamudne obresti. Od 1. januarja 2005 do 31. decembra 2006 so se le te obračunavale po stopnji 25%, če so se izplačevale v države, s katerimi sporazumi niso sklenjeni. Če pa je bil sporazum sklenjen, od zamudnih obresti ni bilo treba plačevati davčnega odtegljaja, vendar so takšne ugodnosti morali uveljavljati po posebnem postopku (Prislan 2006a, 33).

31

C) PREMOŽENJSKE PRAVICE Davek se izračuna, odtegne in plača tudi od premoženjskih pravic, kamor štejemo dohodke od plačil za uporabo ali pravico do uporabe avtorskih pravic, patentov, zaščitnih znakov, drugih premoženjskih pravic ter drugih podobnih dohodkov. Za te namene se davčni odtegljaj obračunava od plačil za uporabo ali pravico do uporabe:

• avtorskih pravic za literarna, umetniška ali znanstvena dela, • kinomategrafskih filmov, • programske opreme, • patentov, blagovne znamke, vzorcev ali modelov, načrtov, • informacij o industrijskih, komercialnih in znanstvenih izkušnjah (Andrejasič 2007,

246). 6) PLAČILA ZA ZAKUP ZDDPO-2 prinaša dve pomembni novosti glede obračunavanja davčnega odtegljaja od izplačil za zakup, in sicer:

• davčni odtegljaj se ne obračunava več od najemnin za premičnine; • davčni odtegljaj se plačuje le od plačil za zakup nepremičnin, ki so v Sloveniji; prav

tako je natančneje določen vir dohodkov iz nepremičnin in je jasno, da imajo vir v Sloveniji le najemnine za nepremičnine, ki se nahajajo v Sloveniji.