debitor: sc tour mirinvest srl (in insolvență · destinatarii acestui plan de reorganizare sunt...

TRANSCRIPT

1

TRIBUNALUL TIMIS- Secția a II a Civila

DOSAR NR. 3355/30/2016

Debitor: SC TOUR MIRINVEST SRL (in insolvență, in insolvency, en procédure collective)

Planul de Reorganizare

a activității debitorului S.C. ,,TOUR MIRINVEST’’ S.R.L.

propus de societatea debitoare,

prin administrator special

2

PREAMBUL

Temeiul legal al propunerii planului de reorganizare îl constituie dispozițiile art. 132 alin.1 lit. a din Legea

85/2014.

Scopul principal al planului de reorganizare este cel statuat de art. 2 din Legea nr. 85/2014 și anume

acoperirea pasivului debitorului in insolventa cu acordarea șansei de redresare a activității acestuia.

Masurile de reorganizare a activității societății debitoare avute in vedere in prezentul plan prevăd

restructurarea operaționala si continuarea activității societății, creând-se posibilitatea de generare a unor

fluxuri de numerar care vor permite efectuarea de distribuiri către creditori superioare celor ce ar rezulta

în caz de faliment. Totodată, propunerea prezentului plan are in vedere si posibilitatea unor modificări

statutare, în funcție de necesitățile survenite în perioada de reorganizare.

Votarea planului si intrarea societății in procedura reorganizării judiciare prevăzută de Legea 85/2014 sunt

masuri menite prin finalitatea lor, sa satisfacă interesele celei mai mari părți a creditorilor, în condițiile

legii, precum si interesele societății care-și continua activitatea, cu toate consecințele economice si sociale

aferente.

Destinatarii acestui plan de reorganizare sunt judecătorul sindic, creditorii înscriși in tabelul definitiv de

creanțe și administratorul judiciar.

3

DEFINITII

Ori de cate ori vor fi folosite in prezentul plan de reorganizare, cu excepția cazului in care sunt definite

altfel decât in cadrul acestuia, sau cu excepția cazului in care contextul necesita alta interpretare, termenii

definiți in continuare vor avea aceleași înțelesuri, după cum urmează:

S.C.TOUR MIRINVEST,“Debitoarea”, “Debitorul”, “Societatea”, “Compania”, sau ,,Firma’’–

societatea aflata in procedura de insolventa, cu sediul social în Timişoara, Calea Aradului, nr. 8, Biroul

nr. 7, etaj 1, jud. Timis, inregistrata la ORC Timis sub nr. J35/1794/2006, CUI 18738648;

,,Planul de reorganizare’’ sau “planul” – prezentul plan, care indica perspectivele de redresare in raport

cu posibilitățile si specificul activității debitorului, cu mijloacele financiare disponibile si cu cererea pieței

fata de oferta debitorului, incluzând si programul de plata a creanțelor.

,,Programul de plata a creanțelor’’ , sau ,,program’’ – tabelul de creante menționat in planul de

reorganizare care cuprinde cuantumul sumelor pe care debitorul se obliga sa le plătească creditorilor in

perioada de reorganizare judiciara, prin raportare la tabelul definitiv de creanțe si la fluxurile de numerar

aferente perioadei de aplicare a planului de reorganizare. Plățile sunt detaliate in programul de plăti, anexa

la acest plan.

Categoria de creanțe defavorizate (creanța defavorizata) – este prezumata a fi categoria de creante

pentru care planul de reorganizare prevede cel puțin una dintre modificările următoare pentru oricare

dintre creanțele categoriei respective (art.5, pct.16 din Legea 85/2014):

a) o reducere a cuantumului creanței si/sau a accesoriilor acesteia la care creditorul este îndreptățit

potrivit prezentei legi;

b) o reducere a garanțiilor ori reeșalonarea plaților in defavoarea creditorului, fără acordul expres al

acestuia;

,,Lege’’, ,,Legea speciala’’, sau ,,Legea’’- Legea 85/2014 privind procedurile de prevenire a insolventei,

și de insolvență.

,, B.P.I’’- Buletinul procedurilor de insolvență- așa cum este definit la art.5 pct.6 din Legea 85/2014.

4

Capitolul I. Informații cu caracter general privind societatea

1.1. Date de identificare :

SC TOUR MIRINVEST SRL, cu sediul social în Timişoara, Calea Aradului, nr. 8, Biroul nr. 7, etaj 1,

jud. Timiș, înregistrata la ORC Timiş sub nr. J35/1794/2006, CUI 18738648

CAPITAL SOCIAL SUBSCRIS SI VARSAT:

1.050 lei

OBIECT PRINCIPAL DE ACTIVITATE:

5510 - Hoteluri şi alte facilităţi de cazare similare

OBIECT SECUNDAR DE ACTIVITATE

Restaurante și alte servicii de alimentație.

Stare firma: sub incidenta Legii nr. 85/2014 .

1.2. Stadiul procesual

Prin Încheierea civila nr. 47 din data de 19/01/2017 pronunțată de Tribunalul Timiş, Secția II Civila, a

fost deschisa procedura generala de insolventa împotriva debitoarei.

Prin aceeași hotărâre judecătorească, s-a desemnat ca administrator judiciar provizoriu SCP ,,M.B.S.

Insolv Consult’’ IPURL.

Prin Hotărârea Adunării Generale a asociaților SC TOUR MIRINVEST SRL a fost desemnat, in

conformitate cu dispozițiile art.52 din Legea 85/2014, in calitate de administrator special dna Miron

Maricica Irina, fiind aprobată și propunerea unui plan de reorganizare.

Prin Hotărârea Adunării Creditorilor din 30/03/2017 a fost confirmat administratorul judiciar, practicianul

in insolventa persoana juridica M.B.S. Insolv Consult I.P.U.R.L. , cu un onorariu lunar aprobat in suma

de 4.000 lei+ TVA

1.3. Analiza economico-financiara a societății in perioada anterioara deschiderii procedurii .

Contul de profit și pierdere sau contul de rezultate este o situație financiara prin care se măsoară si

evaluează performantele activității in cursul unei perioade date. Măsurarea performantelor întreprinderii

vizează în mod esențial măsurarea profitului. Performanta financiara a unei entităţi se refera la profiturile

pe care aceasta le obține din resursele pe care le controlează, la componentele acestor profituri si la

caracteristicile acestor componente. Profitul se determina ca diferența intre veniturile obținute si

cheltuielile efectuate de întreprindere in timpul exercițiului financiar.

Situația contului de profit și pierdere a SC TOUR MIRINVEST SRL aferent exercițiului 2015 și 2016 se

prezintă în felul următor:

5

CONTUL DE PROFIT SI PIERDERE

Denumirea indicatorului 01.01.2015-

30.06.2015

01-01-2016-

30.06.2016

1 2

A

1. Cifra de afaceri neta (rd.02+03-04+05+06) 873.017 890.316

Productia vanduta (ct.701+702+703+704+705+706+708) 55.456 73.035

Venituri din vanzarea marfurilor (ct.707) 819.872 819.104

Venituri din dobanzi inregistrate de entitatile al caror obiect de

activitate il constituie leasingul (ct. 766)

Venituri din subventii de exploatare aferente cifrei de afaceri nete

(ct.7411)

2. Variatia stocurilor (ct.711) -Sold C 521.814 761.986

si a productiei in curs de executie -Sold D

3. Productia realizata de entitate pentru scopurile sale proprii si

capitalizata (ct.721+722)

4. Alte venituri din exploatare (ct.751+758+7815) 4.093

VENITURI DIN EXPLOATARE - TOTAL (rd.01+07-

08+09+10+11+12+13) 1.394.831 1.656.395

5.a) Cheltuieli cu materiile prime si materialele consumabile

(ct.601+602) 227.571 254.774

Alte cheltuieli materiale (ct.603+604+606+608) 33.676 34.456

b) Alte cheltuieli externe (cu energie si apa) (ct.605) 35.280 40.135

c) Cheltuieli privind marfurile (ct.607) 692.508 827.667

Reduceri comerciale primite (ct.609) 2.242 1.384

6. Cheltuieli cu personalul (rd.23+34) 176.049 182.478

a) Salarii si indemnizatii (ct.641+642+643+644) 143.372 148.321

b) Cheltuieli cu asigurarile si protectia sociala (ct.645) 32.677 34.157

6

7.a) Ajustari de valoare privind imobilizarile corporale si

necorporale (rd. 26-27) 105.320 88.210

a.1) Cheltuieli (ct.6811+6813) 105.320 88.210

a.2) Venituri (ct.7813) 0 0

b) Ajustari de valoare privind activele circulante (rd.29-30) 0 0

b.1) Cheltuieli (ct.654+6814) 0 0

b.2) Venituri (ct.754+7814) 0 0

8. Alte cheltuieli de exploatare (rd.32 la 38) 174.073 192.949

8.1. Cheltuieli privind prestatiile externe

(ct.611+612+613+614+615+621+622+623+624+625+626+627+628) 138.419 94.412

8.2. Cheltuieli cu alte impozite, taxe si varsaminte asimilate

(ct.635+6586*) 28.887 25.219

8.3. Alte cheltuieli (ct. 651+6581+6582+6583+6588) 6.767 73.318

Cheltuieli privind dobanzile de refinantare inregistrate de entitate, al

caror obiect de activitate il constituie leasingul (ct. 666) 0 0

Ajustari privind provizioanele (rd.40-41) 0 0

- Cheltuieli (ct.6812) 0 0

- Venituri (ct.7812) 0 0

CHELTUIELI DE EXPLOATARE - TOTAL (rd.17 la 20-

21+22+25+28+31+39) 1.442.235 1.619.285

PROFITUL SAU PIERDEREA DIN EXPLOATARE: - Profit (rd.16-

42) -47.404 37.110

- Pierdere (rd.42-16) 0

9. Venituri din interese de participare (ct.7611+7612+7613) 0 0

-din care, venituri obtinute de la entitatile afiliate 0 0

10. Venituri din alte investitii si imprumuturi care fac parte din activele

imobilizate (ct.763)

-din care, venituri obtinute de la entitatile afiliate 0 0

11. Venituri din dobanzi (ct.766) 45 4

-din care, venituri obtinute de la entitatile afiliate 0 0

7

Alte venituri financiare (ct. 762+764+765+767+768+7615) 2 1.979

VENITURI FINANCIARE - TOTAL (rd.45+47+49+50) 47 1.983

12. Ajustari de valoare privind imobilizarile financiare si a investitiilor

financiare detinute ca active circulante (rd.54-55) 0 0

- Cheltuieli (ct.686) 0 0

- Venituri (ct.786) 0 0

13. Cheltuieli privind dobanzile (ct.666) 0 0

-din care, cheltuieli in relatia cu entitatile afiliate 0 0

Alte cheltuieli financiare (ct.663+664+665+667+668) 0 0

CHELTUIELI FINANCIARE - TOTAL (rd.53+56+58) 0 0

PROFITUL SAU PIERDEREA FINANCIARA - Profit (rd.52-59) 47 1.983

- Pierdere (rd.59-52) 0 0

VENITURI TOTALE (RD.16+52) 1.394.878,00 1.658.378

CHELTUIELI TOTALE (RD.42+59) 1.442.235,00 1.619.285

PROFITUL SAU PIERDEREA BRUTA Profit(rd.62-63) -47.357 39.093

Pierdere (rd.63-62) 0

18. Impozitul pe profit (ct.691) 0 0

19. Alte impozite neprezentate la elementele de mai sus (ct.698) 0 0

20. PROFITUL SAU PIERDEREA NET(A) A EXERCITIULUI

FINANCIAR: Profit(rd.64-65-66-67) -47.357 39.093

Pierdere(rd.65+66+67-64) 0

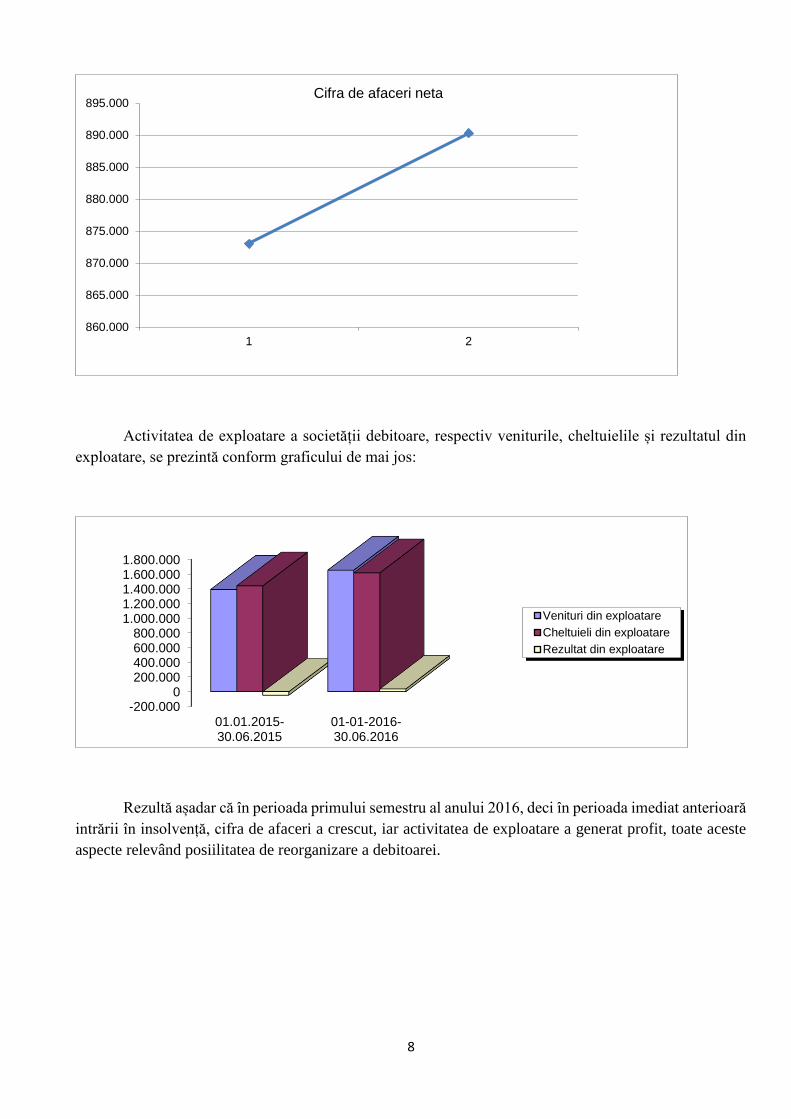

Rezulta așadar, ca societatea debitoare a înregistrat pierdere contabila în periada primului semestru al

anului 2015, dar, în perioda primului semestru al anului 2016, din activitatea desfășurata, a realizat profit,

reușind să acopere pierderea anteriară în proporție de 82,55 %.

Totodată, cifra de afaceri realizată de societatea debitoare prezintă o creștere în perioda analizată, conform

graficului următor:

8

Activitatea de exploatare a societății debitoare, respectiv veniturile, cheltuielile și rezultatul din

exploatare, se prezintă conform graficului de mai jos:

Rezultă așadar că în perioada primului semestru al anului 2016, deci în perioada imediat anterioară

intrării în insolvență, cifra de afaceri a crescut, iar activitatea de exploatare a generat profit, toate aceste

aspecte relevând posiilitatea de reorganizare a debitoarei.

860.000

865.000

870.000

875.000

880.000

885.000

890.000

895.000

1 2

Cifra de afaceri neta

-200.0000

200.000400.000600.000800.000

1.000.0001.200.0001.400.0001.600.0001.800.000

01.01.2015-30.06.2015

01-01-2016-30.06.2016

Venituri din exploatare

Cheltuieli din exploatare

Rezultat din exploatare

9

Capitolul II. Situația patrimonială a societății la data elaborării planului de reorganizare

2.1.Activul patrimonial.

Pentru a avea o imagine cat mai fidela a valorii averii societății, în aplicarea dispozițiilor art.58 lit. p

coroborat cu art.103 din lege, din dispoziția administratorului judiciar a fost întocmit un raport de evaluare

a bunurilor deținute de societate in perioada elaborării prezentului plan, acestea fiind evaluate atât la

valoarea de piața in condiții normale de valorificare cat si la valoarea estimata a fi obținuta din

valorificarea forțata.

În ceea ce privește stocurile, acestea sunt prezentate la costul de achiziție/producție, conform prevederilor

OMF 1802/2014.

Disponibilitățile bănești și sumele de încasat sunt prezentate conform registrelor contabile.

Sinteza valorilor elementelor de activ este următoarea:

ALTE IMOBILIZARI NECORPORALE 16.924.00

TERENURI 41.340.00

CONSTRUCTII 3.112.457.53

ECHIPAMENTE TEHNOLOGICE (MASINI,UTILAJE) 437.684.20

APARATE SI INSTALATII DE MASURA, CONTROL SI REGLARE 26.768.96

MIJLOACE DE TRANSPORT 247.524.79

MOBILIER, APARATURA BIROTICA, ALTE ACTIVE CORPORALE 375.004.04

ALTE CREANTE IMOBILIZATE 353.761.46

AMORT. IMOB: NECORPORALE 16.924.00

AMORT. CONSTRUCTIILOR 1.428 009.97

AMORT. INSTALATIILOR, MIJ. DE TRANSPORT 614.920.01

AMORT. ALTOR IMOBILIZARI CORPORALE 283 964.79

Total sume clasa 2 D 4.602.587,91

C. 2.343.818,77

Valoare netă 2.511.736,78

CLIENȚI DE ÎNCASAT 953.674.40

DEBITORI DIVERȘI 10.838.936.59

Nota : Sumele sunt exprimate în lei.

2.2 Prezentarea pasivului societății

2.2.1. Tabelul definitiv de creanțe împotriva averii debitoarei

Ulterior soluționării în parte a contestațiilor la tabelul preliminar de creanțe, fiind totodată dispusă și

măsura înscrierii provizorii a unora dintre creanțele contestate, a fost întocmit tabelul definitiv al tuturor

creanțelor contra averii SC TOUR MIRINVEST SRL, cuprinzând creditorii îndreptățiți să participe la

votul asupra planului de reorganizare sau la repartiții de sume în caz de faliment (mai puțin creanțele

trecute provizoriu, potrivit art. 112 alin.2 din Legea 85/2014), după cum urmează:

10

DENUMIREA SI ADRESA

CREDITORULUI

SUMA

ADMISA

RANG OBSERVATII

CREANTE GARANTATE

BRD- Groupe Societe Generale SA,

cu sediul procesual ales la Av. Lucia

Novacescu, din Timisoara, P-ta

Tepes Voda, nr. 1, ap.5, jud. Timis

1.136.653,10 garantat

(159 pct.2)

TOTAL CREANTE

GARANTATE

1.136.653,10

CREANTE SALARIALE

SALARII conform balantei de

verificare decembrie 2016.

23.741,00 salariala

(161 pct.3)

TOTAL CREANTE SALARIALE 23.741,00

CREANTE BUGETARE

D.G.R.F.P. Timisoara -Administratia

Judeteana a Finantelor Publice

Timis, cu sediul in Timisoara, str.

Gh. Lazar nr.9B.

192.717,00 buget (161

pct.5)

Directia Fiscala a Municipiului

Timisoara, cu sediul in Timisoara, B-

dul Mihai Eminescu nr. 2B, jud.

Timis.

9.849,00 buget (161

pct.5)

U.A.T. - Comuna Bucovat, cu sediul

in com. Bucovat, str. Principala

nr.178, jud. Timis

147.196,00 buget (161

pct.5)

TOTAL CREANTE BUGETARE 349.762,00

CREANTE CHIROGRAFARE

SC Aquatim SA Timisoara, cu sediul

in Timisoara, str.Gh. Lazar nr.11/A,

J35/4096/1992, CUI RO 3041480.

34,08 chirografara

(161 pct.8)

Build.Man Sollutions SRL, cu sediul

in Timisoara, str. Ion Ionescu de la

Brad nr.29, cam.2, jud. Timis, CUI

RO 30522847, J35/1911/2012.

2.769.671,36 chirografara

(161 pct.9)

creanta inscrisa provizoriu conform

Sentintei civile

nr.965/06.07.2017,

pronuntata in dosarul

nr.3355/30/2016/a1

U.A.T. - Comuna Bucovat, cu sediul

in com. Bucovat, str. Principala

nr.178, jud. Timis

6.439,00 chirografara

(161 pct.8)

SC La Fantana SRL cu sediul in

Bucuresti, B-dul Garii Obor nr.8C,

sector 2, J40/1198/2016, CUI

35534516

1.261,45 chirografara

(161 pct.8)

SC Cramele Recas Group SRL, cu

sediul in Recas, Complex de

Vinificatie, C.P.1, J35/670/2005,

CUI 17298670.

4.675,79 chirografara

(161 pct.8)

SC West Beverages SRL, cu sediul

in Timisoara, str. Maresal Alexandru

Averescu nr.90, jud. Timis,

J35/1755/2004, CUI RO 16503629.

13.247,39 chirografara

(161 pct.8)

11

Teodorescu Madalina-Mihaela, cu

domiciliul în sat Hilita, com.

Costuleni, jud. Iasi.

3.734.872,39 chirografara

(161 pct.10)

creanta inscrisa

provizoriu conform

Sentintei civile

nr.965/06.07.2017,

pronuntata in dosarul

nr.3355/30/2016/a1

Miron Maricica-Irina, cu domiciliul

in Timisoara, str. Eduard Pamfil,

nr.4, jud. Timis.

403.500,00 chirografara

(161 pct.10)

creanta inscrisa

provizoriu conform Sentintei civile

nr.965/06.07.2017,

pronuntata in dosarul nr.3355/30/2016/a1

SC Mir-Imob SRL, cu sediul in

Timisoara, Cal. Aradului, nr.8, jud.

Timis, J35/1355/2005, CUI RO

17506542.

104.087,95 chirografara

(161 pct.9)

creanta inscrisa provizoriu conform

Sentintei civile

nr.965/06.07.2017, pronuntata in dosarul

nr.3355/30/2016/a1

SC Grup Mir SRL, cu sediul in

Timisoara, Calea Aradului, nr.8, et.1,

jud. Timis, J35/73/2011, CUI

13668169

7.321.251,81 chirografara

(161 pct.10)

creanta inscrisa

provizoriu conform

Sentintei civile nr.965/06.07.2017,

pronuntata in dosarul

nr.3355/30/2016/a1

SC Invest SA-in reorganizare, cu

sediul in Timisoara, str.Calea

Aradului, nr.8, et.1, jud. Timis,

J35/391/1991, CUI RO 1825286.

14.678,33 chirografara

(161 pct.8)

Enel Energie SA, cu sediul procesual

ales in Bucuresti, Calea Floreasca

nr.39, et.3,sector 1, J40/12303/2007,

CUI RO 22000460.

12.520,43 chirografara

(161 pct.8)

SC NGF Construct SRL-in

reorganizare judiciara, cu sediul in

Timisoara, str. Zorile nr.3, jud.

Timis.

0,00 chirografara

(161 pct.8)

SC Construct Mir 2002 SRL, cu

sediul in Timisoara, Calea Aradului

nr.8, biroul nr.4, etaj 1, jud. Timis,

J35/82/2003, CUI RO 15130289.

311.243,30 chirografara

(161 pct.8)

creanta inscrisa

provizoriu conform

Sentintei civile nr.965/06.07.2017,

pronuntata in dosarul

nr.3355/30/2016/a1

SC Min Distribution Com SRL cu

sediul in Timisoara, str. Liviu Gabor

nr.4, et.1, ap.5, jud. Timis,

J35/384/2010, CUI RO 26619460.

94.117,34 chirografara

(161 pct.9)

SC Min Distribution Com SRL cu

sediul in Timisoara, str. Liviu Gabor

nr.4, et.1, ap.5, jud. Timis,

J35/384/2010, CUI RO 26619460.

182.217,10 chirografara

(161 pct.8)

BRD- Groupe Societe Generale SA,

cu sediul procesual ales la Av. Lucia

Novacescu, din Timisoara, P-ta

Tepes Voda, nr. 1, ap.5, jud. Timis

3.153.575,01 chirografara

(161 pct.8)

AGN Business Center SRL, cu

sediul in Timisoara, Calea Aradului

nr.8, ap.3, CUI RO 29522673,

J35/34/2012.

43.640,94 chirografara

(161 pct.8)

12

TOTAL CREANTE

CHIROGRAFARE

18.171.033,67

TOTAL GENERAL CREANTE 19.681.189,77

13

Capitolul III. Obiectivele planului de reorganizare

3.1. Premisele si avantajele reorganizării.

Din punct de vedere economic, procedura reorganizării este un mecanism care permite entității aflata in

dificultate financiara, sa se redreseze si sa-si continue activitatea. Procedura de reorganizare judiciara are

ca finalitate păstrarea societății in circuitul economic, cu consecința participării acesteia in mod activ la

viată economica si contribuția acesteia la performantele economiei naționale in ansamblul ei;

Continuarea activității SC TOUR MIRINVEST SRL pe baza unui plan de reorganizare creste considerabil

valoarea bunurilor unei societăți care desfășoară activitate, fata de situația valorificării patrimoniului unei

societăți nefuncționale, al cărei patrimoniu, nefolosit, este supus degradării inevitabile pana la momentul

înstrăinării, iar prețul de vânzare în condiții de vânzare forțată este întotdeauna unul mai mic.

Nu in ultimul rând, reorganizarea si continuarea activității debitoarei produce si efectele sociale prin

păstrarea locurilor de munca, dar si fiscale, prin plata in continuare a taxelor, impozitelor si altor contribuții

datorate bugetului consolidat.

3.2. Obiectivele si durata planului de reorganizare

A. Obiectivele planului de reorganizare.

Obiectivul fundamental al planului, în concordanță cu principiile stipulate la art.4 din L.85/2014, este

maximizarea gradului de recuperare a creanțelor, precum și acordarea unei șanse reale de redresare a

societății.

Astfel, în conformitate cu dispozițiile art.133 din L.85/2014:

1.Se prevede reorganizarea si continuarea activității firmei, susținuta de posibilitățile reale de a aplica

prevederile planului prezentat.

2. Se stipulează rambursarea datoriilor sintetizate conform Tabelului definitiv al creanțelor împotriva

averii debitoarei, conform Programului de plată a creanțelor regăsit în anexa 1

3.Planul a fost întocmit cu respectarea tratamentului corect și echitabil, așa cum este definit de art.139

alin.2 din Lege.

4. Planul de reorganizare are la baza, pentru acoperirea necesarului de resurse financiare, restructurarea si

continuarea activității debitorului, diminuarea unor costuri, vânzarea de active, după caz.

B. Durata planului de reorganizare.

Perioada de executare a prezentului plan de reorganizare este durata maxima prevăzută de art. 133 alin. 3

din lege si anume trei ani de la data confirmării acestuia de către judecătorul sindic, cu posibilitatea

prelungirii cu încă 1 an in condițiile art.139 alin.5 din Lege.

3.3. Intenția de reorganizare

Prin cererea de deschidere a procedurii, a fost manifestată expres intenția de reorganizare, fiind depuse

toate actele prevăzute de art.67 alin.1 lit. h, i și j din Lege.

Potrivit raportului prevăzut de art.97 din Lege Administratorul judiciar, ca urmare a documentelor

studiate, a considerat oportuna reorganizarea societății.

14

Capitolul IV. Masuri de punere in aplicare si sursele de finanțare a planului

4.1. Conducerea activității societății in perioada de reorganizare

Având in vedere faptul că debitoarei nu i s-a ridicat dreptul de administrare, fiind desemnat de către A.G.A.

administratorul special, aceasta își va păstra in întregime conducerea activității sale, inclusiv dreptul de

dispoziție asupra bunurilor din averea sa, exercitata de către administratorul special, sub supravegherea

administratorului judiciar, în temeiul art. 133 alin. 5 lit. A din Lege.

Planul de reorganizare nu exclude și modificări ale actului constitutiv privitoare la structura

acționariatului, capitalul social, obiect de activitate, sediu, puncte de lucru, ori altele asemenea, funcție de

necesitățile concrete survenite în perioada de reorganizare, aprobarea prezentului plan având semnificația

aprobării implicite și a respectivelor modificări statutare.

4.2. Strategia de reorganizare

Planul are in vedere ca pilon principal al reorganizării menținerea activității desfățurată de societate, în

paralel cu demararea procedurilor legale de recuperare a creanțelor deținute contra debitorilor firmei.

În acest context, un al doilea pilon luat in considerare la construcția planului, este si creșterea marjei

profitului operațional, aspect ce vizează pe de o parte o creștere, ponderată, a cifrei de afaceri, iar, pe de

altă parte o diminuare a costurilor, în special a celor care nu sunt în legătură nemijlocită cu activitate de

bază, cu o consecință implicită în majorarea profitului din exploatare.

4.3. Surse de finanțare a planului

Principalele venituri vizate în perioada de reorganizare, care sa asigure încasarea de sume necesare atât

pentru plata obligațiilor născute după data deschiderii procedurii insolvenței și în perioada de reorganizare

judiciara, cât și pentru plata creanțelor născute anterior deschiderii procedurii, plată care va fi asigurată în

conformitate cu programul de plăti, sunt cele din desfășurarea activității, cu sursă complementară

încasarea de creanțe anterioare deschiderii procedurii, nefiind excluse și atrageri a unor surse de finanțare

suplimentare prin majorarea de capital, respectiv stingerea unor obligații prin conversia datoriilor în părți

sociale cu modificarea corespunzătoare a prevederilor statutare .

În concret, conform datelor contabile, reiese că în primele 10 luni ale anului 2017, respectiv în perioada

de după deschiderea procedurii, societatea a realizat următoarele venituri:

VEN. DIN VANZAREA PROD. FINITE 1 040 564.68

VEN. DIN SERVICII PRESTATE 282 276.07

VEN. DIN VANZARI DE MARFURI 310 386.21

VEN. DIN ACTIVITATI DIVERSE 3 110.08

Totodată, în funcție de necesitățile procedurii, la propunerea administratorului special (dat fiind că

debitoarea își păstrează plinul drept de dispoziție asupra bunurilor) vor putea fi valorificate și bunuri de

natura activelor imobilizate, cu prețul stabilit prin evaluare, valorificarea putând fi făcută și prin metoda

directă, chiar și cu plata în rate.

În eventualitatea vânzării unor bunuri afectate de privilegii, ipoteci sau alte garanții reale, creditorul titular

al cauzei de preferință va fi beneficiarul oricăror astfel de sume provenite din vânzarea respectivelor bunuri

conform art.133 alin.5 lit. .F din lege, mai puțin cheltuielile de procedură restante.

În aplicarea principului maximizării gradului de valorificarea a bunurilor instituit de art.4 pct.1 din

L.85/2014, vânzarea bunurilor, în nicio situație, nu se va putea face sub valoarea de piață stabilită printr-

un raport de evaluare întocmit în cadrul procedurii insolvenței de către un evaluator autorizat, care va fi

angajat în aprecierea celei mai bune oferte ca preț și timp de execuție a raportului de evaluare

15

4.4. Previziunile privind fluxul de numerar.

Previziunea fluxului de numerar in perioada celor 3 ani a fost realizata pornind de la premisa continuării

și dezvoltării activității. Au fost previzionate: încasările din activitatea curenta pe baza contractelor în

curs și pe baza rezultatelor estimate a fi obținute din vânzări/recuperari în perioada precum și plățile

datoriilor curente și a cheltuielilor de procedura, inclusiv onorariul administratorului judiciar așa cum a

fost aprobat in Adunarea creditorilor, a ratelor, dobânzilor si altor cheltuieli aferente contractelor de credit

si leasing, reactualizate conform planului si a obligațiilor asumate prin programul de plăti.

In Anexa nr. 2. se prezinta previziunea încasărilor și plăților.

16

Capitolul V. Categorii de creanțe, tratamentul creanțelor și programul de plata a creanțelor

5.1. Categorii de creanțe

În aplicarea dispozițiilor art.138 alin.3 din L.85/2014, categoriile distincte de creanțe care urmează a vota

separat prezentul plan de reorganizare sunt :

Creanțe care beneficiază de drepturi de preferință - art.138 al.3 lit. a

Creanțe salariale - art.138 al.3 lit. b

Creanțe bugetare – art.138 al.3 lit. c;

Celelalte creanțe chirografare-art.138 al.3 lit. e.

5.2. Tratamentul creanțelor deținute împotriva averii debitoarei.

Potrivit art.5 pct. 16. din Lege ,,categoria de creanțe defavorizate este prezumata a fi categoria de

creanțe pentru care planul de reorganizare prevede cel puțin una dintre modificările următoare pentru

oricare dintre creanțele categoriei respective:

a) o reducere a cuantumului creanței si/sau a accesoriilor acesteia la care creditorul este îndreptățit

potrivit prezentei legi;

b) o reducere a garanțiilor ori reeșalonarea plaților in defavoarea creditorului, fără acordul expres al

acestuia;

Per a contrario, creanțele pentru care planul nu prevede niciuna dintre modificările limitativ prevazute

de Lege nu sunt creante defavorizate.

Totodată, potrivit art.139 alin.1 lit E din Lege ,,vor fi considerate creanțe nedefavorizate și vor fi

considerate că au acceptat planul creanțele ce se vor achita integral in termen de 30 de zile de la

confirmarea planului ori in conformitate cu contractele de credit sau de leasing din care rezulta’’.

În conformitate cu art. 133, al.4) din Legea 85/2014, planul de reorganizare va menţiona categoriile de

creanţe care nu sunt defavorizate si tratamentul categoriilor de creanţe defavorizate.

Astfel, raportat la dispozițiile legale supra citate, având în vedere că planul prevede acoperirea integrală

a creanțelor, niciuna dintre categorii nu este defavorizată.

a. Creanțele care beneficiază de drepturi de preferința.

Pentru această categorie se prevede plata integrală a creanțelor trecute în tabelul definitiv, eșalonate

conform programului de plăți.

Dobânzile și alte accesorii vor fi achitate conform contractelor de credit care le stipulează și care sunt în

vigoare la data confirmării planului.

Având în vedere și dispozițiile sent. civ Sent. civ. 802/27.01.2017 a Jud. Timișoara, definitivă prin

respingerea apelului formulat de BRD conform Deciziei civ.1366/07.12.2017 pronunțată de Tribunalul

Timiș, prin care a fost dispusă întoarcerea executării din dos. execuțional 129/EX/2016 în baza art.723

Cod procedură civă, sumele executate prin poprire în respectiva cauză vor fi compensate cu ratele

prevăzute la plată creditoarei prin programul de plăți, fără a se aduce atingere celor menționate la

paragraful de mai jos cu privire la eficacitatea obligației.

b. Creanțele salariale.

Pentru această categorie, planul prevede plata integrală a creanțelor în termen de 30 de zile de la

confirmarea sa. Așadar, dând eficiență dispozițiilor art. 139 alin.1 lit. E din L.85/2014, această categorie

este nedefavorizată și se consideră ,, ope legis’’ că acceptă planul

17

c. creanțele bugetare.

Pentru această categorie, planul prevede plata integrală a creanțelor în perioada de reorganizare.

d. Creanțele celorlalți creditori chirografari.

Și pentru aceasta categorie planul prevede acoperirea integrală a creanțelor în perioada derulării planului,

fără însă a se aduce atingere celor menționate la paragraful de mai jos cu privire la eficacitatea obligației.

În cazul obligațiilor de plată izvorâte din calitatea debitorului de terț garant, dat fiind că, în speță, și

debitorii principali (NGF Construct și MIR IMOB) se află în procedura de insolvență, acestea se vor plati

doar în măsura în care debitorul principal nu-și respectă integral obligațiile (fie obligațiile asumate prin

planul de reorganizare confirmat în cazul în care acesta prevede plata integrală a creanței creditoarei, fie

pentru partea neprevăzută la plată în plan, dacă planul de reorganizare a debitorului principal prevede o

reducere a cuantumului creanței creditoarei, fie dacă împotriva acestuia se dispune intrarea în faliment),

cu aplicarea regulilor privind regresul, ori subrogația, prevăzute de legislația în vigoare și în considerarea

prevederilor art.140 din L.85/2014.

Creanțele înscrise provizoriu vor putea încasa sumele prevăzute la distribuire doar după soluționarea

definitivă a contestațiilor existente pe rol.

5.2.1. Plata creanțelor născute pe perioada de reorganizare si a celor născute pe perioada de observație.

Creanțele pure și simple, ori cele ajunse la scadență, născute ca urmare a derulării activității curente a

societății vor fi achitate integral in perioada reorganizării, așa cum a fost prevăzut in fluxurile de numerar,

conform prevederilor art. 102 alin 6 din Lege.

5.2.2. Descărcarea de alte obligații.

Prezentul plan nu prevede la plată sume de bani, deținute cu titlu de creanță de orice persoană, cu orice

titlu, care-și au originea/consecința în acte sau fapte, ori alte operațiuni ale societății debitoare efectuate

la date anterioare datei deschiderii procedurii, neprevăzute în programul de plată a creanțelor și care nu

sunt în strictă legătură, ori rezultatul desfășurării activitații curente a acesteia în sensul art.5 pct.2 din lege,

cu incidența dispozițiilor art.140 alin.1 teza I-a și ale art.181 alin.2 prima teza din același act normativ.

5.2.2. Programul de plata a creanțelor înscrise in tabelul definitiv.

Potrivit prevederilor art. 133 alin. 2 din Lege, planul de reorganizare trebuie sa prevadă in mod obligatoriu

programul de plata a creanțelor.

În conformitate cu prevederile art. 5 pct. 53 din Lege, programul de plata a creanțelor este graficul de

achitare a acestora menționat in planul de reorganizare care include:

a) cuantumul sumelor pe care debitorul se obliga sa le plătească creditorilor, dar nu mai mult decât sumele

datorate conform tabelului definitiv de creante; in cazul creditorilor beneficiari ai unei cauze de preferința

sumele vor putea include si dobânzile;

b) termenele la care debitorul urmează sa plătească aceste sume;

Programul de plata a creanțelor S.C. TOUR MIRINVEST SRL-se regăsește in anexa nr. 1 la prezentul

plan de reorganizare.

Termenul limita de plata va fi ultima zi a trimestrului respectiv, in considerarea trimestrului ca perioada

de trei luni începând de la data stabilita prin sentința pentru punerea in aplicare a planului si cu aplicarea

prevederilor art.181 Cod pr. civ..

Pentru sumele ce urmează a fi plătite conform contractelor în vigoare, termenul de plata este cel prevăzut

in graficele de plata anexe la contractele respective.

Plata in avans fata de data limita stabilita in programul de plăti nu se considera o modificare a planului.

18

Sumele obținute din valorificarea bunurilor asupra cărora există constituite cauze de preferință vor fi

achitate de îndată creditorului titular al acestora în conformitate cu art.133 alin.5 lit.F teza a II a din lege,

mai puțin sumele prevăzute de art.39 din lege.

5.2.3. Plata remunerației administratorului judiciar și a altor cheltuieli de procedură.

Potrivit prevederilor art. 140 alin 6 teza finală din Lege programul de plăti trebuie sa precizeze si cum va

fi asigurata plata persoanelor angajate conform art.57, 61 și 62 și a altor cheltuieli de procedură.

Având in vedere ca onorariul administratorului judiciar, aprobat de adunarea creditorilor, ca și o cheltuială

de procedură, este de 4000 lei/luna fără TVA, in situația fluxurilor de numerar, la plăti, a fost prevăzut

cuantumul trimestrial al acestuia (inclusiv TVA).

Plata se va face, de regulă, lunar, în funcție de disponibilul bănesc excedentar, din contul bancar, ori din

casieria debitoarei.

Celelalte cheltuieli se achită conform documentelor din care rezultă, din aceleași surse.

5.3. Comparație intre sumele prevazute a se plăti creditorilor prin planul de reorganizare si valoarea

estimativa ce ar putea fi primita de aceștia in caz de faliment

Potrivit prevederilor art. 133 alin. 4 lit. d din lege, planul de reorganizare trebuie sa prevadă „ce

despăgubiri urmează a fi oferite titularilor tuturor categoriilor de creante, in comparație cu valoarea

estimativa ce ar putea fi primita prin distribuire in caz de faliment; valoarea estimativa se va calcula in

baza unui raport de evaluare, întocmit de un evaluator desemnat potrivit prevederilor art. 61’’. In acest

sens, la întocmirea situației comparative prezentata in tabelul ce urmează, au fost luate in calcul valorile

elementelor de activ mai sus evidențiate, rezultate din contabilitatea debitoarei. Valoarea totală estimată,

obținuta din însumarea valorilor de activ, va fi distribuita, tot cu titlu estimativ, conform dispozițiilor

art.159 si art.161 din Lege, cu respectarea regulilor prevăzute la art.162 și 163 și in considerarea faptului

ca lichidarea se preconizează a se efectua in 24 de luni, rezultând scenariul ce urmează:

DENUMIRE Valoare

TOTAL ELEMENTE DE ACTIV 14.304.347,77

Fond lichidare (art.39 alin.7 li.b din L.85/2014)

286.086,96

Onorariu lichidator (24 luni)

114.240,00

Cheltuieli cu paza și conservarea

bunurilor 120.000,00

TOTAL CHELT. DE PROCEDURA

(art.121 pct.1+123 pct.1)

520.326,96

REST DE DISTRIBUIT

13.784.020,81

CREANTE SUMA TABEL

SUMA ESTIMATIVA

DE DISTRIBUIT

SOLD DE DISTRIBUIT

% distribuit

%prevazut in plan

diferenta +/-

CREANȚE GARANTATE 1.136.653,10 1.136.653,10 12.647.367,71 100% 100% 0,00%

CREANTE SALARIALE 23.741,00 23.741,00 12.647.367,71 100% 100% 0,00%

CREANTE BUGETARE 349.762,00 349.762,00 12.297.605,71 100% 100% 0,00%

CREANTE CHIROGRAFARE 18.171.034,00 12.297.605,71 0,00 67,68% 100% 32,32%

19

Capitolul VI. Concluzii

Perspectivele de redresare ale debitorului in raport cu scopul propus si posibilitățile actuale si cele viitoare

in ceea ce privește piața pe care acesta activează, sunt prezentate in cadrul prezentului plan de reorganizare.

Totodată, in cadrul prezentului plan sunt prezentate masurile referitoare la restructurarea activității

debitoarei, in concordanta cu ordinea publica; astfel ca, sunt îndeplinite condițiile art.133 alin.1;

Modalitățile de acoperire a pasivului si sursele de finanțare, precum si programul de plata a creanțelor,

sunt prezentate in prezentul Plan, fiind astfel îndeplinite condițiile art.133 alin.2 din Lege;

Executarea planului este prevăzută pentru o perioada de 3 ani de la data confirmării, cu posibilitatea de

prelungire in condițiile legii, fiind astfel îndeplinite condițiile art.133 alin.3 coroborat cu art.139 alin.5;

Programul menționează categoriile de creante (nedefavorizate si defavorizate, după caz), prevede

tratamentul acestora și ce despăgubiri urmează a fi oferite titularilor tuturor categoriilor de creante in

comparație cu valoarea estimativă ce ar putea fi primită prin distribuire în caz de faliment, precum și

descărcarea debitorului de diferența dintre valoarea obligațiilor pe care le avea înainte de confirmarea

planului si cea prevăzută in plan, precum și datorarea/modalitatea de achitare a creanțelor curente. Astfel,

sunt îndeplinite condițiile art.133 alin.4;

Masurile pentru implementarea planului de reorganizare judiciara a debitorului sunt cele prevazute de art.

133 alin. 5 literele A, B, E.

.

Administrator special,

PROGRAM PLATI ANEXA 1

TOTAL PLATI % distribuit

SUMA TABEL TRIM.I TRIM.II TRIM.III TRIM.IV TRIM.I TRIM.II TRIM.III TRIM.IV TRIM.I TRIM.II TRIM.III TRIM.IV

CREANTE GARANTATE

BRD- Groupe Societe Generale SA 1.136.653,10 284.163,28 284.163,28 284.163,28 284.163,28 1.136.653,10 100%

TOTAL CREANTE GARANTATE 1.136.653,10 284.163,28 284.163,28 284.163,28 284.163,28 1.136.653,10

CREANTE SALARIALE

SALARII 23.741,00 23.741,00 23.741,00 100%

TOTAL CREANTE SALARIALE 23.741,00 23.741,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 23.741,00

CREANTE BUGETARE

Administratia Judeteana a Finantelor

Publice Timis192.717,00 1.927,17 1.927,17 1.927,17 1.927,17 7.708,68 7.708,68 7.708,68 7.708,68 38.543,40 38.543,40 38.543,40 38.543,40 192.717,00 100%

Directia Fiscala a Municipiului

Timisoara9.849,00 98,49 98,49 98,49 98,49 393,96 393,96 393,96 393,96 1.969,80 1.969,80 1.969,80 1.969,80 9.849,00 100%

U.A.T. - Comuna Bucovat 147.196,00 1.471,96 1.471,96 1.471,96 1.471,96 5.887,84 5.887,84 5.887,84 5.887,84 29.439,20 29.439,20 29.439,20 29.439,20 147.196,00 100%

TOTAL CREANTE BUGETARE 349.762,00 3.497,62 3.497,62 3.497,62 3.497,62 13.990,48 13.990,48 13.990,48 13.990,48 69.952,40 69.952,40 69.952,40 69.952,40 349.762,00

Build.Man Sollutions SRL 2.769.671,36 27.696,71 27.696,71 27.696,71 27.696,71 110.786,85 110.786,85 110.786,85 110.786,85 553.934,27 553.934,27 553.934,27 553.934,27 2.769.671,36 100%

U.A.T. - Comuna Bucovat6.439,00 64,39 64,39 64,39 64,39 257,56 257,56 257,56 257,56 1.287,80 1.287,80 1.287,80 1.287,80 6.439,00 100%

SC La Fantana SRL 1.261,45 12,61 12,61 12,61 12,61 50,46 50,46 50,46 50,46 252,29 252,29 252,29 252,29 1.261,45 100%

SC Cramele Recas Group SRL 4.675,79 46,76 46,76 46,76 46,76 187,03 187,03 187,03 187,03 935,16 935,16 935,16 935,16 4.675,79 100%

SC West Beverages SRL 13.247,39 132,47 132,47 132,47 132,47 529,90 529,90 529,90 529,90 2.649,48 2.649,48 2.649,48 2.649,48 13.247,39 100%

Teodorescu Madalina-Mihaela 3.734.872,39 37.348,72 37.348,72 37.348,72 37.348,72 149.394,90 149.394,90 149.394,90 149.394,90 746.974,48 746.974,48 746.974,48 746.974,48 3.734.872,39 100%

Miron Maricica-Irina 403.500,00 4.035,00 4.035,00 4.035,00 4.035,00 16.140,00 16.140,00 16.140,00 16.140,00 80.700,00 80.700,00 80.700,00 80.700,00 403.500,00 100%

SC Mir-Imob SRL 104.087,95 1.040,88 1.040,88 1.040,88 1.040,88 4.163,52 4.163,52 4.163,52 4.163,52 20.817,59 20.817,59 20.817,59 20.817,59 104.087,95 100%

SC Grup Mir SRL 7.321.251,81 73.212,52 73.212,52 73.212,52 73.212,52 292.850,07 292.850,07 292.850,07 292.850,07 1.464.250,36 1.464.250,36 1.464.250,36 1.464.250,36 7.321.251,81 100%

SC Invest SA-in reorganizare 14.678,33 146,78 146,78 146,78 146,78 587,13 587,13 587,13 587,13 2.935,67 2.935,67 2.935,67 2.935,67 14.678,33 100%

Enel Energie SA 12.520,43 125,20 125,20 125,20 125,20 500,82 500,82 500,82 500,82 2.504,09 2.504,09 2.504,09 2.504,09 12.520,43 100%

SC Construct Mir 2002 SRL 311.243,30 3.112,43 3.112,43 3.112,43 3.112,43 12.449,73 12.449,73 12.449,73 12.449,73 62.248,66 62.248,66 62.248,66 62.248,66 311.243,30 100%

SC Min Distribution Com SRL 276.334,44 2.763,34 2.763,34 2.763,34 2.763,34 11.053,38 11.053,38 11.053,38 11.053,38 55.266,89 55.266,89 55.266,89 55.266,89 276.334,44 100%

BRD- Groupe Societe Generale SA 3.153.575,01 31.535,75 31.535,75 31.535,75 31.535,75 126.143,00 126.143,00 126.143,00 126.143,00 630.715,00 630.715,00 630.715,00 630.715,00 3.153.575,01 100%

AGN Business Center SRL 43.640,94 436,41 436,41 436,41 436,41 1.745,64 1.745,64 1.745,64 1.745,64 8.728,19 8.728,19 8.728,19 8.728,19 43.640,94 100%

TOTAL CREANTE CHIROGRAFARE18.171.033,67 181.710,34 181.710,34 181.710,34 181.710,34 726.841,35 726.841,35 726.841,35 726.841,35 3.634.206,73 3.634.206,73 3.634.206,73 3.634.206,73 18.171.033,67

TOTAL GENERAL CREANTE 19.681.189,77 208.948,96 185.207,96 185.207,96 185.207,96 740.831,83 740.831,83 740.831,83 740.831,83 3.988.322,41 3.988.322,41 3.988.322,41 3.988.322,41 19.681.189,77

ANUL I ANUL II ANUL III

21

PROGNOZA FLUXURILOR DE TREZORERIE ANEXA 2

trimestrul I trimestrul II trimestrul III trimestrul IV trimestrul V trimestrul VI trimestrul VIII trimestrul VIII trimestrul IX trimestrul X trimestrul XI trimestrul XII

Sold iniţial disponibilităţi 13.293 9.264 2.076 88 1.300 7.688 6.577 1.565 4.753 58.650 1.048 4.946 13.293

ÎNCASĂRI (Intrări de numerar)

1. Încasări din serv icii 350.000 530.000 600.000 435.000 370.000 530.000 620.000 445.000 450.000 555.000 620.000 445.000 5.950.000

2. Încasări din creante existente in sold 265.000 85.000 50.000 180.000 800.000 650.000 570.000 700.000 4.050.000 3.850.000 11.200.000

3. Încasări din v ânzarea activ elor imobilizate 0 0 0 00

4. Alte incasari - av ansuri si creditari 3.800.000 3.950.000 7.750.000

A.TOTAL ÎNCASĂRI 615.000 615.000 650.000 615.000 1.170.000 1.180.000 1.190.000 1.145.000 4.500.000 4.405.000 4.420.000 4.395.000 24.900.000

PLĂŢI (Ieşiri de numerar)

1. Furnizori materiale si div erse bunuri 250.000 270.000 300.000 260.000 250.000 270.000 300.000 260.000 250.000 270.000 300.000 260.000 3.240.000

3. Salarii personal şi asimilate( inclusiv

taxele si contributiile af erente ) 100.000 110.000 110.000 110.000 110.000 110.000 110.000 110.000 110.000 110.000 110.000 110.0001.310.000

5.Alte cheltuieli de exploatare 0

6. Plăţi TVA - buget 2.500 3.000 3.500 2.700 2.500 3.000 3.500 2.700 2.500 3.000 3.500 2.700 35.100

7. Plăţi div ese 0

I.Total plăţi pt. activitatea curentă

(generate in perioada reorganizarii )352.500 383.000 413.500 372.700 362.500 383.000 413.500 372.700 362.500 383.000 413.500 372.700 4.585.100

1. Furnizori 5.000 5.000 5.000 5.000 20.000

2. Salarii restante 0

3.AJFP Timis 30.000 30.000 30.000 30.000 30.000 30.000 15.000 195.000

4.Imp si taxe locale 3.000 3.000 3.000 3.000 12.000

II. Total plăţi pentru activitatea curentă

(generate in perioada de observatie )38.000 38.000 38.000 38.000 30.000 30.000 15.000 0 0 0 0 0 227.000

1. Plăţi către creditori conform program

de plăţi208.949 185.208 185.208 185.208 740.832 740.832 740.832 740.832 3.988.322 3.988.322 3.988.322 3.988.322 19.681.190

2. Onorarii f ixe ale administrator judiciar 14.280 14.280 14.280 14.280 14.280 14.280 14.280 14.280 14.280 14.280 14.280 14.280 171.360

3. Fond prev art 4 raportat la alin 6 lit c 5.300 1.700 1.000 3.600 16.000 13.000 11.400 14.000 81.000 77.000 0 0 224.000

IV. Total plăţi de procedură 228.529 201.188 200.488 203.088 771.112 768.112 766.512 769.112 4.083.602 4.079.602 4.002.602 4.002.602 20.076.550

V .TVA aferent vanzarilor de active 0 0 0 0 0 0 0 0 0 0 0 0

B. TOTAL PLĂŢI (IV+V) 619.029 622.188 651.988 613.788 1.163.612 1.181.112 1.195.012 1.141.812 4.446.102 4.462.602 4.416.102 4.375.302 24.888.650

C. FLUX ( A-B ) -4.029 -7.188 -1.988 1.212 6.388 -1.112 -5.012 3.188 53.898 -57.602 3.898 19.698 11.350

D.Flux CUMULAT 9.264 2.076 88 1.300 7.688 6.577 1.565 4.753 58.650 1.048 4.946 24.643 24.643

sumele în excedent se provizionează pentru cheltuieli excepționale cu repartizare către creditori în cazul nesurvenirii unor asemenea situații conform programului de plăți

TOTALDENUMIRE INDICATORAnul I Anul II Anul III