decizia de investitii si finantare pentru imm

TRANSCRIPT

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 1/124

1

UNIVERSITATEA ÄTEFAN CEL MARE´ SUCEAVAFACULTATEA DE TIINE ECONOMICE I ADMINISTRAIE PUBLIC

MASTER: CAFFCTS i CAFEC

Lector univ. dr. Mariana LUPAN

DECIZIA DE INVESTIII I

FINANARE PENTRU IMM

Suceava ± 2011

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 2/124

2

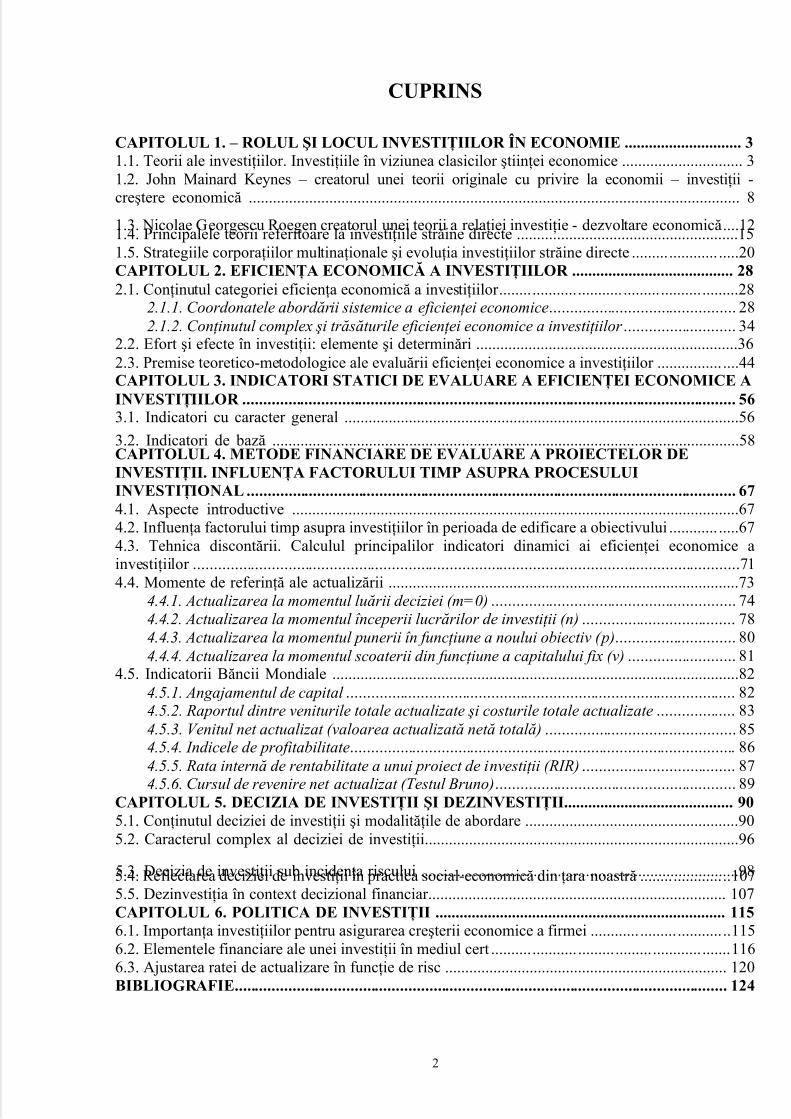

CUPRINS

CAPITOLUL 1. ± ROLUL I LOCUL INVESTIIILOR ÎN ECONOMIE ............................. 31.1. Teorii ale investiiilor. Investiiile în viziunea clasicilor tiinei economice .............................. 31.2. John Mainard Keynes ± creatorul unei teorii originale cu privire la economii ± investiii -cretere economic .......................................................................................................................... 8

1.3. Nicolae Georgescu Roegen creatorul unei teorii a relaiei investiie - dezvoltare economic ....121.4. Principalele teorii referitoare la investiiile strine directe .......................................................151.5. Strategiile corporaiilor multinaionale i evoluia investiiilor strine directe ..................... .....20CAPITOLUL 2. EFICIENA ECONOMIC A INVESTIIILOR ........................................ 282.1. Coninutul categoriei eficiena economic a investiiilor .............................. ............................28

2.1.1. Coordonatele abordrii sistemice a eficienei economice............................................. 282.1.2. Coninutul complex i trsturile eficienei economice a investiiilor ........................... 34

2.2. Efort i efecte în investiii: elemente i determinri .................................................................362.3. Premise teoretico-metodologice ale evalurii eficienei economice a investiiilor ................ ....44CAPITOLUL 3. INDICATORI STATICI DE EVALUARE A EFICIENEI ECONOMICE AINVESTIIILOR ....................................................................................................................... 563.1. Indicatori cu caracter general ..................................................................................................56

3.2. Indicatori de baz ....................................................................................................................58CAPITOLUL 4. METODE FINANCIARE DE EVALUARE A PROIECTELOR DEINVESTIII. INFLUENA FACTORULUI TIMP ASUPRA PROCESULUIINVESTIIONAL ...................................................................................................................... 674.1. Aspecte introductive ...............................................................................................................674.2. Influena factorului timp asupra investiiilor în perioada de edificare a obiectivului ............ .....674.3. Tehnica discontrii. Calculul principalilor indicatori dinamici ai eficienei economice ainvestiiilor ....................................................................................................................................714.4. Momente de referin ale actualizrii .......................................................................................73

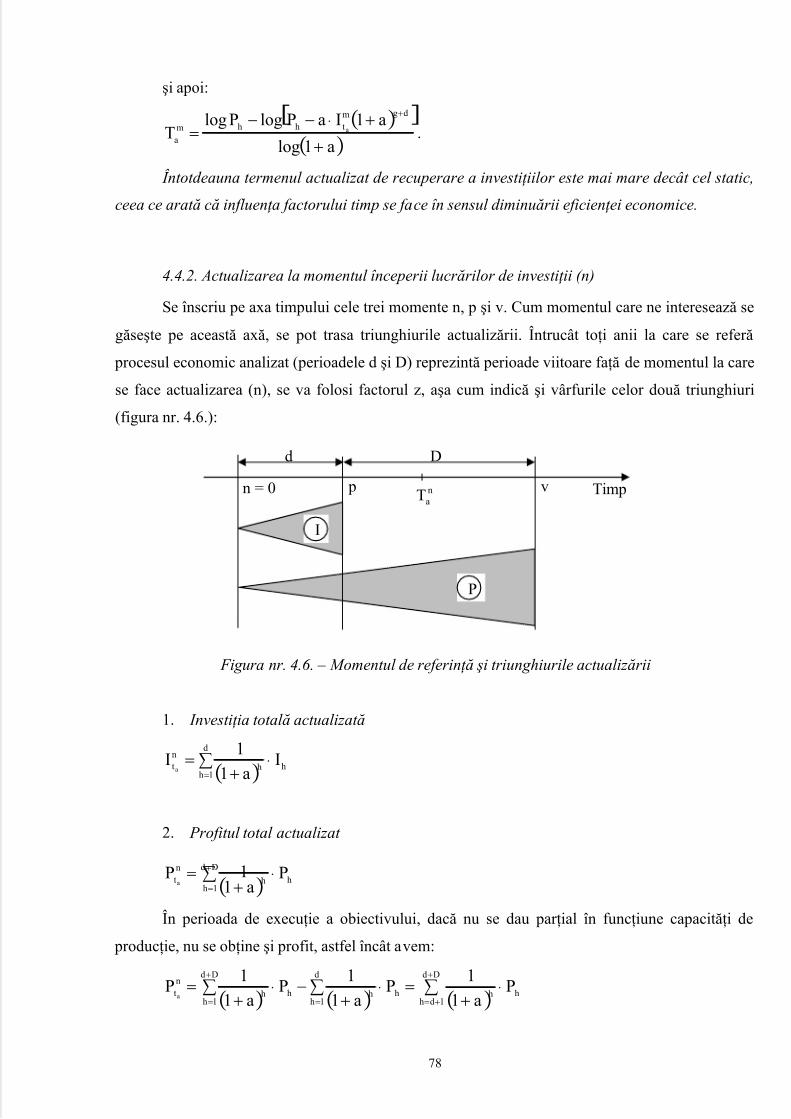

4.4.1. Actualizarea la momentul lurii deciziei (m=0) ........................................................... 744.4.2. Actualizarea la momentul începerii lucrrilor de investiii (n) ..................................... 784.4.3. Actualizarea la momentul punerii în funciune a noului obiectiv (p)............................. 804.4.4. Actualizarea la momentul scoaterii din funciune a capitalului fix (v) .......................... 81

4.5. Indicatorii Bncii Mondiale .....................................................................................................824.5.1. Angajamentul de capital .............................................................................................. 824.5.2. Raportul dintre veniturile totale actualizate i costurile totale actualizate ................... 834.5.3. Venitul net actualizat (valoarea actualizat net total) .............................................. 854.5.4. Indicele de profitabilitate............................................................................................. 864.5.5. Rata intern de rentabilitate a unui proiect de investiii (RIR) ..................................... 874.5.6. Cursul de revenire net actualizat (Testul Bruno).......................................................... 89

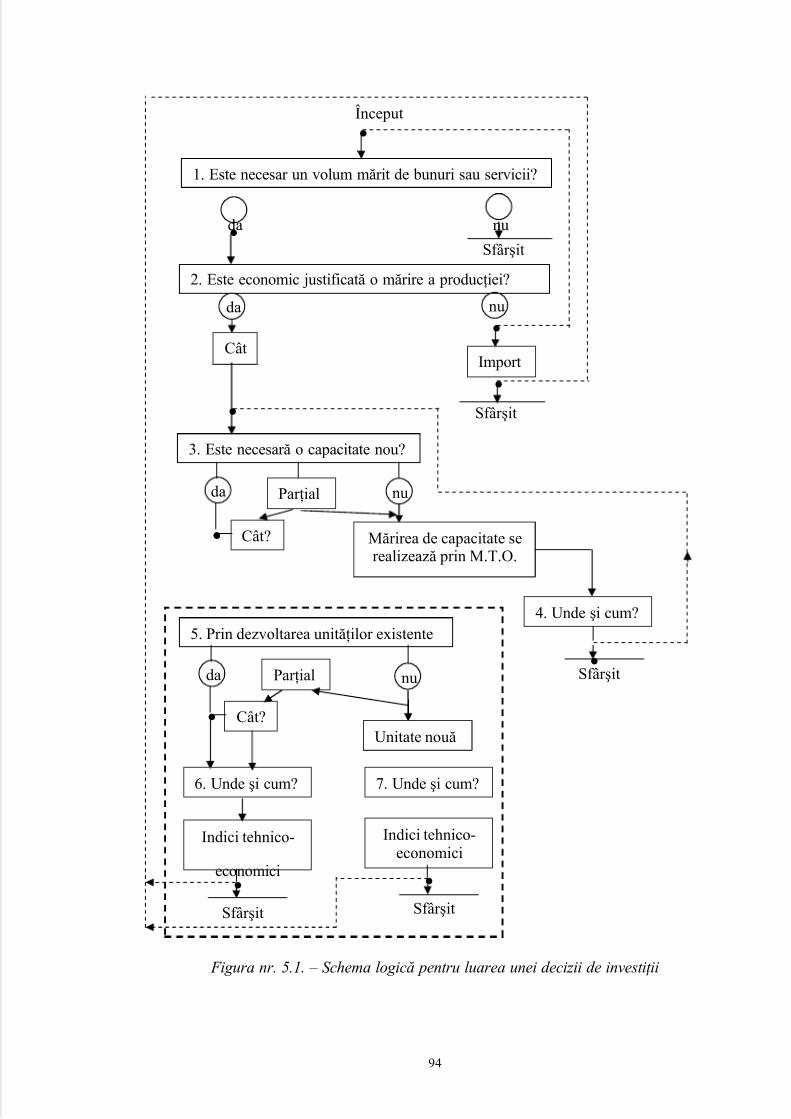

CAPITOLUL 5. DECIZIA DE INVESTIII I DEZINVESTIII.......................................... 905.1. Coninutul deciziei de investiii i modalitile de abordare .....................................................905.2. Caracterul complex al deciziei de investiii..............................................................................96

5.3. Decizia de investiii sub incidena riscului ...............................................................................985.4. Reflectarea deciziei de investiii în practica social-economic din ara noastr ...................... 1075.5. Dezinvestiia în context decizional financiar.......................................................................... 107CAPITOLUL 6. POLITICA DE INVESTIII ........................................................................ 1156.1. Importana investiiilor pentru asigurarea creterii economice a firmei ............ ...................... 1156.2. Elementele financiare ale unei investiii în mediul cert ..................... ..................................... 1166.3. Ajustarea ratei de actualizare în funcie de risc ...................................................................... 120BIBLIOGRAFIE....................................................................................................................... 124

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 3/124

3

CAPITOLUL 1. ± ROLUL I LOCUL INVESTIIILOR ÎN ECONOMIE

1.1. Teorii ale investiiilor. Investiiile în viziunea clasicilor tiinei economice

În abordarea cea mai general, investiiile se constituie în cheltuieli de resurse, realizate în prezent, în vederea obinerii în viitor a unor efecte utile, pe o perioad cât mai mare de timp. Este

important s stabilim înc de la început faptul c, orice investiie implic existena concret a

resurselor (materiale, financiare, umane i logistice), utilizarea eficient a acestora, deci a

conceptului de eficien, materializarea resurselor în rezultate i exploatarea acestora inând cont de

influena factorului timp i, nu în ultimul rând, de factorul risc.

De regul, investiiile se materializeaz în capital fix care pe msura utilizrii genereaz

posibilitatea realizrii unor noi investiii. În acest sens se apreciaz c investiiile constituie fluxuri

(flows) a cror dimensionare depinde de perioada de timp luat în considerare ca fiind perioad defuncionare a obiectivului rezultat în urma realizrii acesteia.

Procesul economisirii are o istorie îndelungat. Înc de la începuturile civilizaiei agricole,

oamenii au îneles necesitatea i posibilitatea de a pstra, de a lsa o parte din producia lor curent

pentru a fi folosit în viitor ca bunuri de consum i ca resurse economice suplimentare. Desigur,

asemenea înelegeri i comportamente s-au întemeiat pe apariia i diviziunea muncii (naturale i

sociale), pe de o parte, pe existena proprietii private asupra resurselor economice, intereselor

asupra uneltelor de munc, pe de alt parte. Crearea plusprodusului pe aceste baze i repartizarea lui

astfel încât s duc la sporirea productivitii în viitor, deci i economisirea, sunt considerate de

ctre muli specialiti (antropologi, sociologi, economiti) începuturile constituirii i delimitrii

activitilor economice ca form distinct, autonom a aciunii sociale. De-a lungul secolelor,

economisirea, formarea unor resurse suplimentare de sporire a productivitii (acumularea de

bogii materiale productive), ca i direciile de utilizare ale acestora au fost reflectate i apreciate

de specialiti în cadrul sistemelor de gândire existente în epoc (moral, drept, filozofie etc.) În

acele timpuri au fost emise i au circulat numeroase idei i teorii economice (de natur pozitiv,

precum i de natur normativ) cu privire la economii, investiii, acumulri i concentrri de bogie

material i spiritual, fr ca aceasta s se fi constituit într-un sistem închegat de gândire

economic.

Începuturile civilizaiei industriale, trecerea la sistemul economic capitalist, cu toate laturile

sale definitorii, au creat premisele materiale i spirituale ale naterii tiinei economice i, apoi, ale

dezvoltrii i diversificrii acesteia. În acest context, interdependenele multiple dintre investiii,

acumulare de capital, dezvoltare social economic au fost abordate i apreciat într-o manier

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 4/124

4

tiinific. Pe acest fundal general teoretico-metodologic s-au constituit modaliti variate de

abordare i apreciere a domeniului artat.

Trecerea de la societatea medieval la ceea modern a însemnat o schimbare radical de

optic în ceea ce privete aprecierea bogiei i a surselor ei. Dup cum se tie, reprezentanii

bisericii, a cror doctrin a predominat în Evul Mediu, puneau accentul pe viaa de apoi i pe

canoanele religioase, iar purttorii oficiali de cuvânt ai societii feudale erau dominai de problema

asigurrii consumului curent al membrilor comunitii.

În noile condiii, oamenii de afaceri i noii politicieni deplaseaz accentul analizei pe

problemele imediate ale indivizilor, spre contextul pecuniar, spre bunstarea material. În

continuarea unei asemenea optici, acetia s-au pronunat pentru extinderea economiei de pia,

pentru amplificarea comerului i pentru dezagregarea unor imperii eterogene, constituite prin for

militar. Din acest efort general a rezultat primul curent de gândire economic, mercantilismul ±

care a pus în termeni noi relaia investiii-avuie.1 Cele trei idei fundamentale ale doctrinei

mercantiliste reflect, într-o form sau alta, aceast relaie i cile de producere a ei.

Forma ideal a bogiei ± susineau mercantilitii - sunt banii, respectiv metalele preioase

din care erau confecionai acetia. De aceea, acumularea unei cantiti tot mai mari de aur i argint

reprezenta calea pe care ei o sugerau în vederea sporirii bogiei.

Profitul este scopul oricrei activiti economice comerciale, inclusiv scopul comerului.

Admiând caracterul neechivalent al schimburilor, mercantilitii consider c profitul rezult din

diferene dintre preul de vânzare i preul de cumprare al mrfurilor tranzacionate. Generalizând,

ei recunoteau c unii parteneri la tranzacii pierd, iar alii câtig. Sfera de activitate cea mai

profitabil era considerat de ei comerul exterior, acesta asigurând cele mai mari profituri.2 În

practica economic i politic, doctrina mercantilist a fundamentat msurile menite s conduc la

sporirea rezervei de metale preioase cu sprijinul activ al statului, atât în politica intern cât mai ales

în politica economic extern.

Meritul principal al reprezentanilor mercantilismului (Jean Bodin, Thomas Mun) const în

dezvoltarea unor msuri ce contribuie la stimularea comerului exterior i acumularea de bogie, pe

baza crora s-au creat infrastructurile necesare economiei moderne capitaliste. Mercantilismul

rmâne, îns, primul curent de gândire economic din perioada preclasic. O astfel de apreciere se bazeaz pe faptul c mercantilitii i-au concentrat atenia asupra sferei circulaiei i au încercat s

explice problema economiei moderne doar prin aceast perspectiv, precum i problema economii-

investiii-dezvoltare.

1 Dicionar de Economie, Ediia a doua, Editura Economic, 2001, p. 2812 Gheorghe Popescu, ³ Liberalismul Economic (Clasicismul), Editura Mesagerul Cluj, 1997, p. 73

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 5/124

5

Un loc aparte în evoluia gândirii economice a ocupat doctrina economic fiziocrat prin

modul în care a explicat bogiei i sursele acumulrii. Pentru caracterizarea general a acestui

curent de gândire sunt definitorii urmtoarele aspecte:3

ordinea natural în societate i politica economic optim;

bogia i rolul principal al agriculturii în crearea ei;

produsul net i rolul lui în dezvoltarea economic;

crearea, circulaia i repartizarea produsului între clasele sociale;

reproducia simpl la scar macroeconomic.

Concepia fiziocrailor despre bogie este opus celei a mercantilitilor. Pe de o parte, ei

consider c bogia const în bunuri utile i în metale preioase, iar, pe de alt parte, aceasta este

creat în producie, dar mai ales în agricultur. Relaia economii - venit net - bogie este studiat în

³Tabloul economic´, de ctre François Quesnay. ³Tabloul economic´ a reprezentat prima schem a

reproduciei simple a capitalului social, evideniind o analiz a produciei i circulaiei în dublexpresie, material. Prin schema respectiv a fost pus în eviden mobilul reproduciei (produsul

net), care se creeaz numai în producie. Pentru continuarea fr întrerupere a procesului

reproduciei, aprecia Quesnay, este necesar s se respecte anumite corelaii între capital i venit,

între consumul reproductiv i cel final.4

Liberalismul economic clasic a atins culmile sale cu creaiile lui Adam Smith i David

Ricardo i a fost sintetizat în opera lui John Stuart Mill. Termenul de clasic evideniaz raportul

teoretico-metodologic substanial al acestor gânditori la crearea tiinei economice i la

fundamentarea politicii economice în spiritul liberului schimb. Curentului clasic de gândireeconomic are la baz trei principii eseniale:

a) aspiraia de libertatea de aciune i de gândire a participanilor la activitile economice;

b) suportul practic al libertii în viziunea clasicilor este proprietatea privat asupra

bunurilor , aceasta reprezentând temelia economiei moderne de pia;

c) principiul individualismului, în sensul c cele mai bune decizii pot fi luate de ctre fiecare

participant la viaa economic în funcie de interesele lui.

În lucrarea sa fundamental Ä Avuia Naiunilor , Adam Smith a fundamentat o concepie

nou cu privire la raportul dintre creterea capitalului i legea progresului. În acest context, elsusine c economisirea i acumularea de resurse productive i, pe aceast baz, creterea

capitalului, constituie o lege a progresului general. Autorul pune în relaie direct dezvoltarea unei

naiuni cu nivelul avuiei naionale, respectiv cu capitalul acumulat în limitele unei economii

3 Popescu, Gheorghe, Evoluia gândirii economice, Ediia a II-a, Ed. Academiei Române, Bucureti, 2004, p. 5764 Sultana Sut Selejan, Doctrine Economice, Editura Eficient, Bucureti, 1996, pp. 53-54

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 6/124

6

naionale. Analizând mai profund rolul hotrâtor al muncii în crearea i sporirea avuiei, Smith face

o comparaie între munca din sfera produciei cu celelalte genuri de munc, punând accentul pe

necesitatea creterii volumului de munc din producie, acesta fiind adevrata generatoare de

bogie. Analiza acestei laturi a muncii este continuat cu cercetarea laturii calitative, care este pus

în relaie cu acumularea de capital i cu investiiile.5

Potenialul productiv al muncii, amplificat prin diviziunea muncii i reducerea numrului

lucrtorilor neproductivi, poate fi sporit i mai mult cu ajutorul capitalului investit în uneltele de

munc perfecionate. Pornind de la aceast ipotez, Smith a analizat rolul capitalului ca factor de

producie i apoi, importana acumulrii de capital prin transformarea unei pri din profitul realizat

în capital suplimentar. El remarc i analizeaz rolurile diferite ale celor dou componente ale

capitalului: capitalul fix i capitalul circulant.6

Acumularea de capital, îndeosebi de capital fix, este necesar sporirii forei productive a

muncii. Îns, creterea capitalului fix depinde de mrimea câtigurilor care pot fi reinvestite, fiind

necesar acumularea prealabil a resurselor necesare. Astfel, în concepia lui Smith, investiiile

reprezint calea de sporire a capitalului fix individual, investiia fiind decizia luat raional de ctre

fiecare participant la viaa economic de sporire a avuiei proprii. Smith subliniaz c, msurarea

eficienei investiiilor se reflect prin intermediul efectelor pe care acestea le au asupra sporirii

cantitii de munc, dar mai ales, în efectele lor asupra randamentului muncii, în creterile de

produse asigurate de aceeai cantitate de munc. Acest raionament este valabil doar pentru ceea ce

Smith numete munc productiv ³Exist un fel de munc ce adaug valoare obiectelor muncii

asupra creia aceasta se exercit i un altul care nu are acest efect.´ Primul fel de munc este numit

de Smith munc productiv, în timp ce al doilea fel de munc este ³neproductiv´. 7

Economistul francez Jean B. Say accept concepia lui Adam Smith, dar aduce o anumit

completare devizei ³îmbogii-v prin producie´. Economistul francez susine c producia nu

poate spori continuu fr a se crea acel venit care s permit cumprarea produselor. Aici este vorba

de legea debueelor, conform creia fiecare tip de producie îi creeaz propria sa pia de

desfacere.

Economistul englez David Ricardo a abordat activitatea investiional, în primul rând, ca o

investiie în munc creatoare de mijloace de producie, dup exemplul vântorului care-i producearmele sale de vântoare. Analizând critic modul în care se fcea repartiia veniturilor în Anglia din

timpurile sale, Ricardo propune urmtoarea formul de îmbuntire a situaiei: ³Dac o parte

considerabil din moneda în circulaie ar fi luat de la lenei i de la cei ce triesc din venituri fixe

5 Smith, A., ³ Avuia Naiunilor. Cercetare asupra cauzelor ei´ Editura Academiei Române, 1962, pp .7-156 Sultana Sut Selejan, Op. cit., pg. 59 7 Adam Smith, Op. cit., p 124

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 7/124

7

i ar fi transferat agricultorilor, industriailor i comercianilor, proporia între capital i venit ar fi

mult modificat în avantajul capitalului, iar producia rii într-un timp scurt ar fi mult mrit´.8

Ricardo identific sursele capitalului investiional (surse proprii; împrumuturi private i

împrumuturile de la bnci), omiând împrumuturile publice datorit concepiei sale liberaliste. Nu

putem trece de Ricardo fr a aminti de critica adus bncilor pentru furnizarea de capital prin

intermediul monedei fr acoperire prin inflaie. Acest fenomen al creterii masei monetare, este

dorit a fi eliminat din practicile bancare. Dac moneda Äantinumeraire´ ar fi folosit îns pentru a

crea noi capaciti de producie s-ar realiza tocmai punerea la dispoziia productorilor a unei pri

mai mari din moneda Änumeraire´ ce compune masa monetar. Pentru a se iei din situaia critic a

evoluiei banilor în Anglia, Ricardo a propus reluarea plilor Bncii Angliei în moned metalic,

prin promovarea unei politici deflaioniste graduale. Printr-o asemenea msur de convertire a

biletelor de banc în moned metalic, aprecia autorul, nu poate fi nicicând o mare diferen între

preul aurului pe pia i cel de la monetrie.9

Muli specialiti au considerat i consider c John Stuart Mill realizeaz sinteza colii

clasice de economie politic. Recunoscând existena celor trei factori de producie, el aduce

elemente noi cu privire la factorul capital. Mill a apreciat c întreg capitalul este productiv i c

acesta rezult din economisire. Pentru Mill toate mrfurile fac parte din capital, din moment ce ele

exist i valoarea acestora este dat de un proces productiv.

La fel ca i Adam Smith, Mill considera c economisirea este actul de natere al capitalului.

Fr economisire nici o acumulare nu este posibil. Dar, continu el, economisirea, absolut

necesar, este mai uoar pentru bogai i dureroas pentru sraci. Mill a depit concepia lui Smith

privind definirea bogiei. El a propus definiia bogiei stoc sau volum de capital. În concluzie, el

definete ³bogia ca totalitate a mijloacelor acumulate i deinute de indivizi i de comuniti în

vederea realizrii obiectivelor lor´10. John Stuart Mill a studiat cu mare atenie dinamica economic,

aducând în discuie relaia economisire-acumulare-investiii-dezvoltare. A devenit clasic definiia

lui Mill cu privire la dinamica economic: ³Exist o micare progresist care s-a transmis, fr

întrerupere istoric, de la an la an, de la o generaie la alta, o sporire a bogiei, o cretere a ceea ce

se numete prosperitate material. Toate naiunile pe care noi le numim în mod normal civilizate îi

sporesc producia i populaia´.11

8 David Ricardo ³ Despre principiile Economiei Politice i impunerii în Opere Alese, vol I, Ed. Academiei Române,1959, pp. 98-1009 Gheorghe Popescu ³ Liberalismul economic (Clasicismul )´ Ed. Mesagerul, Cluj 1997, p. 30710 Gheorghe Popescu, Op. cit., p. 36411 John Stuart Mill ³ Principes d`economie politique e de l`impot în Ni Dobrot Economie Politic, Ed. Economic,1997, p. 311

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 8/124

8

1.2. John Mainard Keynes ± creatorul unei teorii originale cu privire la economii ± investiii - cretere economic

Este necesar s subliniem faptul c teoria lui J.M. Keynes cu privire la investiii pleac de la

explicarea mecanismelor economice din perspectiva consumului i a înclinaiei psihologice a

oamenilor privind diversificarea acestuia, precum i prin înclinaia marginal a oamenilor spreeconomii, care este definit ca revers al legii psihologice fundamentale a consumului, în sensul c

economiile reprezint disponibilitile bneti, aceea parte a venitului ce depete consumul.

Deciziile investitorilor de a transforma economiile în investiii se adopt dup criteriul

maximizrii profitului i, mai ales, pe baza raportului dintre eficiena marginal a capitalului i rata

dobânzii. Keynes abordeaz investiiile din perspectiva relaiei venituri-consum-economisire,

apreciind c Ävolumul economiilor este un rezultat al comportamentului colectiv al consumatorilor

individuali, iar volumul investiiilor - un rezultat al comportamentului colectiv al întreprinztorilor

individuali, aceste dou mrimi sunt necesar egale deoarece fiecare din ele este egal cu surplusulvenitului pentru consum´12.

³Dup câte tim, afirma Keynes, toat lumea este de acord c prin economii se înelege

surplusul venitului peste cheltuielile pentru consum. De aceea, orice fel de îndoieli cu privire la

înelesul cuvântului economii trebuie s îi aib originea în îndoieli cu privire ori la înelesul fie al

venitului, fie al consumului´. Pe baza acestei maniere de abordare, autorul considera c ³cu toate c

volumul economiilor este un rezultat al comportamentului colectiv al consumatorilor individuali, iar

volumul investiiilor ± un rezultat al comportamentului colectiv al întreprinztorilor individuali,

aceste dou mrimi sunt necesar egale deoarece fiecare din ele este egal cu surplusul venitului

pentru consum´13.

Keynes accept o mare parte a teoriilor clasice, îns îi dezvolt teoria gsind dou mari

neajunsuri ale acestora:

1) pentru el economiile trebuie s fie egale cu investiiile la un nivel dat al ratei dobânzii;

economisirea este influenat mai ales de nivelul i dinamica venitului decât de nivelul ratei

dobânzii;

2) în sistemul gândirii clasice preurile i nivelul ocuprii sunt considerate constante.

Concepia de baz (pornind de la investiii), este c sporirea investiiei se face pe baza

creterii produciei (extensiv sau intensiv), a activitii (latura intensiv) i a folosirii mâinii de

lucru (latura extensiv).

12 John Maynard Keynes, ³Teoria general a folosirii mâinii de lucru, a dobânzii i a banilor , Ed. tiinific,Bucureti, 1970, p. 9713 John Maynard Keynes ³Teoria general a folosirii mâinii de lucru, a dobânzii i a banilor , Ed. tiinific, 1970, pp.95-97

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 9/124

9

În concepia lui Keynes este admis o situaie de echilibru imperfect, în preajma punctului în

care oferta este egal cu cererea total Y = S. Cererea, este format din cerere de bunuri de consum

(deci consumul C), i cerere de bunuri de investiii (deci investiii I),

S = C +I

Putem scrie condiia de echilibru astfel:

Y = C + S i S = C + I => C + S = C + I => S = I.

De aici rezult egalitatea economii = investiii din gândirea clasicilor, iar ca i corespondent

avem prin egalitatea între cererea i oferta global.

Cum sistemul lui Keynes admite c acest lucru nu este posibil pe o perioad scurt de timp,

rezid c nici economiile nu sunt egale cu investiiile. Atunci când o economie funcioneaz bine ne

apropriem de punctul de echilibru (cerere = ofert), ceea ce înseamn c avem o rat a profitului

ridicat. Acest lucru stimuleaz activitatea investiional; invers, când avem o economie în criz

rata profitului este în descretere, avem deci o scdere a interesului pentru investiii. Tocmai aici

statul trebuie s intervin pentru a regla acest fenomen.

Rata dobânzii guverneaz nivelul investiiilor financiare, aceast rat a dobânzii aprând în

urma cererii de capital, deci fiind influenat de rata profitului pe pia. Într-o astfel de viziune

oferta vine în întâmpinarea cererii, fiind condiionat de aceasta, nu invers, cum consideraser

gânditorii liberalismului clasic. Deci, consumul este cel care determin nivelul profitului, i implicit

nivelul investiiilor. Pentru a determina proporiile existente între acestea, se folosesc principiile

multiplicatorului i cel al acceleratorului. Multiplicatorului (k) msoar de câte ori sporul de

investiii I( se cuprinde în sporul de venit Y( .

I

Yk

(

(!

La J. Keynes aceast relaie are forma:

'c1

1k

!

unde c¶ ± înclinaia marginal spre consum. Din (1) i (2) rezult:

'c1

1Y

'c1

1

I

Y

!

!

(

(.

Deci:'s

1k ! , adic multiplicatorul este egal cu inversul înclinaiei marginale spre economii.

Principiul acceleratorului (cea mai simpl teorie a investiiilor) a fost introdus în teoria

economic de ctre Thomas Nixon Carver i Albert Aftalion, i conform acestui principiu

investiiile rspund la o modificare a condiiilor generale ale cererii agregate.

Analiza keynesian cu privire la relaia dintre creterea economic, economii i investiii

este abordat în ÄTratat despre moned´, unde autorul s-a concentrat s pun în eviden distincia

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 10/124

10

dintre economisire i investiii. În acest sens Keynes aprecia c Äeconomiile i investiiile sunt

realizare de grupuri diferite ale populaiei i nu se afl automat, totdeauna i în mod necesar, în stare

de echilibru´. Autorul consider c în realitate Äeconomiile i investiiile sunt întotdeauna egale, dar

nu se afl automat i permanent în sate de echilibru´.14

Starea de dezechilibru poate s apar ca urmare a tendinelor inflaioniste sau deflaioniste

din economie. tim cu toii c atunci când veniturile cresc, crete i consumul i implicit vor crete

veniturile productorilor. Creterea venitului genereaz creterea profitului care permite

întreprinztorului s realizeze o majorare a capitalului fix prin reinvestirea unei pri din acesta.

Dar, în acelai timp creterea venitului întreprinztorului creeaz posibilitatea apariiei unei cereri

de cretere a salariilor angajailor. Aceste dou tendine care acioneaz asupra venitului

întreprinztorilor vor genera creteri sau descreteri neateptate ale nivelului profitului care difer

de prognoze.

Keynes afirm c cea mai important schimbare asupra venitului are efect asupra nivelului

investiiilor: Äacumularea de capital este esenial pentru capitalism. [...] factorul determinant de

care depinde nivelul i evoluia investiiilor îl constituie rata dobânzii´. Altfel spus Äeconomisirea

este o mrime relativ stabil în funcie de venit i relativ sensibil la modificarea ratei dobânzii´.15

Sursa: Gheorghe Popescu, Evoluia gândirii economice, Ediia a II-a, Ed. Academiei Române, Bucureti, 2004, p. 636

Figura nr. 1.1 ± Influena ratei dobânzii

În concepia lui Keynes venitul global (Y) este destinat consumului neproductiv (C) i

investiiilor nete (I), iar sursa investiiilor nete o constituie economisirea (S).

ISICSCICS

SCY!!

À¿¾

!

! 16

Keynes apreciaz c populaia unei ri poate fi grupat în dou mari grupe, i anume

firmele i menajele. În concepia autorului menajele realizeaz economisirea (S), iar investiiile (I)

intr în atribuia firmelor. Din aceast perspectiv relaia S = I corespunde aprecierii conform creia

condiia de baz a echilibrului macroeconomic este egalitatea dintre economiile fcute de ctre

14 Preluat din Jacob Oser, William Blanchfield, The Evolution of Economic Throught , New York, 1975, p. 43615 Gheorghe Popescu, Evoluia gândirii economice, Ediia a II-a, Ed. Academiei Române, Bucureti, 2004, p. 63616 John Maynard Keynes, Op. Cit., p. 97

Reducerearatei dobânzii

Cretereainvesti iilor

Scdereaeconomiilor

Cretereare urilor

Reducerearofitului

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 11/124

11

cumprtorii-consumatori, pe de o parte, în timp ce investiiile sunt realizate de ctre cumprtorii-

investitori, pe de alt parte:17

ISSYCCYS

SCY(!(((!(

À¿¾

((!(

((!(.

Mergând mai departe cu analiza investiiilor, Keynes aprecia c sumele care sunt destinate

pentru realizarea investiiilor sunt determinate de doi factori eseniali:

a) randamentul investiiilor (eficiena marginal a capitalului);

b) costul împrumutului necesar finanrii investiiei (rata dobânzii).

Conform teoriei keynesiste, pentru evidenierea randamentului investiiilor, trebuie luate în

considerare rezultatele pe care acestea le pot genera pe întreaga durat de funcionare. Astfel,

autorul consider c randamentul investiiilor depinde de doi factori: volumul vânzrilor i nivelul

preurilor practicate.

În practica economic, îns, investitorii îi previzioneaz evoluiile viitoare ale preurilor i

veniturilor în funcie de perspectivele generale ale economiei, precum i de domeniile în care se

realizeaz investiii majore. Din aceast perspectiv se apreciaz c principalii factori care afecteaz

decizia de investiii, i implicit randamentul acestora, sunt: volumul capacitilor de producie

existente i gradul de utilizare a acestora.18

Apreciem c ÄTeoria general a forei de munc, dobânzii i banilor reprezint una dintre

cele mai importante lucrri tiinifice de teorie economic a secolului XX. Prin intermediul acesteia

J. M. Keynes consider oportun intervenia statului în economie, în special atunci când

dezechilibrele afecteaz nivelul acumulrii, i implicit nivelul investiiilor.În cadrul teoriei keynesiene evoluia proceselor investiionale este legat de problema

multiplicatorului. Realizarea unei noi investiii de ctre un agent economic va determina creterea

nivelului salariului practicat pentru toi angajaii agentului economic (nivelul salariului este legat de

costul marginal al muncii al ultimului lucrtor angajat). Asta ar trebui s determine o cretere a

valorii anuitilor, a ratelor de revenire, datorit creterii cererii agregate. Acest fenomen poate

reprezenta, într-o anumit situaie, chiar o condiie keynesist de realizare a investiiei, dac aceasta

se bazeaz pe credit, deoarece creterea cererii de credite (la nivel macro) sau a gradului de

îndatorare (la nivel de agent economic) determin sporirea nivelului ratei dobânzii.Aceast problem a fost luat în discuie i de ctre Friedrich August von Hayek în lucrarea

³ Pure Theory of Capital ³(1941). Pentru el capitalul implicat în procesele investiionale se

determin ca diferen între stocul de capital existent la începutul perioadei analizate i cel existent

la finalul acesteia. Hayek vede o diferen între teoria investiiilor i teoria stocului de capital, nu

17 Idem18 Gheroghe Popescu, Op. cit., p. 650

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 12/124

12

este neaprat necesar un anumit stoc de capital fix i un anumit flux de investiii s coincid ca

valoare într-o perioad de timp.19 Apare astfel o diferen consistent vizavi de teoria lui Keynes,

decizia de a investi este legat de dorina de a deine un anumit stoc de capital într-o anumit

perioad de timp, implicând astfel decizii asupra cantitii de factori de producie alocai, asupra

momentelor de realizare a investiiei etc. Viziunea lui Hayek se leag astfel mai mult de procesele

de fezabilitate decât de stocul de capital existent, implic luarea în calcul a mai multor restricii

decizionale decât cuantumul profitului marginal realizat pe baza investiiei.

1.3. Nicolae Georgescu Roegen creatorul unei teorii a relaiei investiie - dezvoltareeconomic

Pe baza concepiei sale originale cu privire la procesul economiei ± originalitate recunoscut

de ctre specialiti din lumea întreag ± N. Georgescu Roegen a elaborat o nou teorie cu privire la

relaia dintre investiii i dezvoltare economic. În precizarea funciei procesului economic,

economistul american de origine român pleac de la o tez cu larg circulaie epistemologic, pe

care o valorific în toat opera sa economic: frontierele obiectelor concrete i îndeosebi frontierele

evenimentelor sunt dialectice. Aa cum nu se poate spune unde se termin procesul chimic i unde

începe procesul biologic, la fel nu se poate delimita riguros omul economic de mediul natural. ³În

aceast vast penumbr, afirma N. Georgescu Roegen, economicul se împletete cu socialul i

politicul, factorii sociali i politici putând fi factori importani ai evoluiei specifice a

economicului.´

20

De aceea continu el, Äproblema delimitrii, chiar aproximative, a sfereieconomiei este o problem spinoas. În orice caz nu este atât de simpl pe cât ne îndeamn Pareto

s-o credem spunând c, aa cum geometria ignor chimia, economia poate face abstracie de huomo

religios i de toi ceilali homines´.21

Referindu-se la economia politic standard, autorul român constat c acesta se limiteaz la

a studia ³modul în care mijloacele reale sunt folosite pentru a îndeplini scopuri date. În forma ei

abstract, alocarea unor mijloace date pentru îndeplinirea optim a unor scopuri date nu poate fi

tratat ca o presupunere permanent a fiecrui individ. Este un mod static-abstract de abordare a

problemelor economiei. În acest context, individul poate urmri acest scop prin dou metode:îmbuntirea calitativ a mijloacelor pe care le posed; sporirea prii lui din stocul de mijloace

sociale, adic schimbarea relaiilor de producie existente. Dar în realitate, în toate sistemele

economice, se inventeaz mereu noi mijloace, se creeaz noi nevoi economice, se introduc noi

reguli de repartiie. Ca urmare, întrebarea care se pune este urmtoarea: ´de ce o tiin interesat de

19 Beaud, M., Dostaler, G., Gândirea economic de dup Keynes, Ed. Eurosong&Book, Bucureti, 200020 Georgescu-Roegen, N., Legea entropiei i procesul economic, Editura Politic, Bucureti 1979, p. 50921 Pareto Vilfredo, Manuel d`economie politique, Paris 1927, în Georgescu Roegen, op. cit. p. 511

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 13/124

13

mijloacele, scopurile i repartiia economic poate s reflecteze în mod dogmatic, s studieze i

progresul prin care se creeaz noi mijloace economice, noi scopuri economice, i noi relaii

economice.´22

Prin aceast întrebare, Roegen face o critic implicit a economiei politice standard

(neoclasice) i marcheaz într-un mod specific, trecerea de la abordarea static la abordarea

dinamic a procesului economic, a activitilor economice. În fond aceasta este premisa

metodologic a analizei relaiei dintre dezvoltarea economic i investiii. Formularea unei noi

teorii ± subliniaz N.G. Roegen ± nu este doar un adaos la ceea ce este cunoscut, ci i reevaluarea

teoriei i faptelor anterioare, respectiv reconsiderarea întregii reele teoretice aplicabile domeniului

studiat. O asemenea exigen teoretico-metodologic este luat ca reper analitic de ctre

economistul român i în cercetarea sa asupra relaiei dintre dezvoltarea economic i spoirea

resurselor economice prin actul investiional.

Adoptând termenul de ³biochimie´, N.G. Roegen s-a raliat marilor biologi ai lumii spunând

c dac acetia au interpretat economic biologia, el a privit i sintetizat procesul economic cu toate

aspectele lui în sens biologic.23

Modelele analitice folosite curent în economia politic pentru a

reprezenta un proces dinamic de producie sunt împrite de ctre Roegen în dou mari categorii.

Prin analiza critic a ambelor modele, economistul român îi fundamenteaz concepia despre

dezvoltare. Prima parte, primul model, în mare vog dup apariia modelului imput-output,

postuleaz c un proces economic este descris în întregime de componentele fluxurilor. A doua

opinie, diametral opus primei, consider c reprezentarea complet a unui proces economic const

din dou instantanee, cele care se refer la inventarierea de la începutul intervalului de observaie i

de inventarierea de la sfâritul intervalului. ³Opoziia dintre cele dou tipuri de modele ± conchide

autorul legii entropiei i proceselor economice ± ne amintete celebra antinomie dintre flux i

stoc´.24

În fond, se continu argumentaia autorului, esena problemei în discuie este c un flux nu

reprezint neaprat o cretere sau o descretere a stocului pe acelai material. Aa cum se arta, în

concepia lui N.G. Roegen, creterea economic se materializeaz într-o acumulare sub form de

fonduri, nu în una de fluxuri.

Stocul poate fi consumat total o singur dat, în timp ce fondul presupune o consumare

treptat, temporal. La fel i la constituire, stocul poate fi constituit printr-o singur intrare, în timpce fondul presupune existena unui flux de intrri. Coroborând aceste idei cu legea entropiei i

aplicându-le la desfurarea procesului investiional, N.G. Roegen a ajuns la concluzia c investiia

este reprezentat de acel ansamblu de resurse cu entropie joas, pe care un "planificator primar"

22 Georgescu-Roegen N., Op.cit., p. 51423 Georgescu-Roegen N., Cuvânt înainte la ediia în limba româna, op. cit., p. 924 N. Georgescu Roegen, Op. cit., p 369

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 14/124

14

începe s le administreze, crescându-le entropia i aducându-le în forma final, în care pot fi

exploatate sub forma unui fond.

Pe msura diminurii fondului, investiia, ajuns în forma final, antreneaz alte resurse

crescându-le entropia prin prelucrare. Pe baza folosirii lor se realizeaz profiturile. Procesul

continu pân când resursele ce au stat la baza investiiei îi transform entropia joas într-o

entropie înalt, ajungând astfel deeuri, deci în momentul când investiia nu mai poate fi exploatat.

Conform legii entropiei, aceasta (entropia) nu se creeaz i nici nu se pierde, ci se

transform din energie joas în energie înalt (sau invers). Indiferent dac "planificatorul primar" se

schimb, intervenind ali ageni economici, entropia sistemului rmâne cantitativ aceeai. Dac pe

parcurs cei ce intervin aduc cu ei resurse purttoare de entropie atunci situaia se schimb.

Dup N.G. Roegen, modelele clasice ale creterii economice ocolesc esena fenomenului,

având o viziune eminamente cantitativ. Acestor modele el le opune o teorie de tipul bioeconomiei,

bazat pe procese entropice. Dac legm creterea economic de entropie, esena fenomenului se

reduce la numai dou fenomene fundamentale:

1) creterea de fapt ± perfecionarea procesului de producie în vederea obinerii entropiei

joase i reducerea deeurilor;

2) creterea de fond ± amplificarea obinerii entropiei joase prin intermediul progresului

tehnico-tiinific.

Pentru anii când Roegen i-a dezvoltat teoria, (deceniul al VII-lea al secolului trecut), avea

perfect dreptate în a discredita teoriile anterioare privind creterea economic. Introducerea

conceptului de dezvoltare în teoria creterii economice, apariia ideilor referitoare la creterea

economic durabil, prin luarea în calcul a mediului ambiant, a fenomenului de epuizare a

resurselor naturale au schimbat datele problemei forat de criza energetic declanat de repetatele

ocuri petroliere. Pân prin anii ¶60 ai secolului al XX-lea, creterea era privit doar ca un proces

mecanicist, perceput ca manifestare, prin creterea produciei agregate de bunuri, creterea valoric

a agregatelor macroeconomice (PIB, VN etc.), cu o creterea a avuiei naionale. Saltul major

înregistrat de preul petrolului a început s ridice întrebri cu privire la rezerva de resurse pe care

omenirea o deine. Realizarea faptului c, relativ curând, multe dintre acestea se vor fi epuizat a

fcut ca înregistrarea unei creteri economice s nu mai fie un scop în sine, raionalitatea înconsumul prezent i viitor aprând i dezvoltându-se ca un obiectiv major al politicii

macroeconomice

O alt constrângere de care trebuie s se in seama în prezent este reprezentat de

implicaiile de natur ecologic pe care le are creterea economic. Dezvoltarea economic

sustenabil i teoriile despre aceasta nu mai pot face abstracie de concepia general i de ideile

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 15/124

15

concrete ale lui N.G. Roegen despre relaiile multiple dintre investiii ± cretere economic ± legea

entropiei.

1.4. Principalele teorii referitoare la investiiile strine directe

Trecerea la economia global este marcat de o micare de expansiune fr precedent a

activitii firmelor multinaionale, semnalat de creterea nivelului investiiilor strine directe (ISD)

mai ales în interiorul rilor Triadei (Uniunea European, Japonia i Statele Unite), devenite spaiul

de desfurare a forelor unui Äoligopol global´. Stocul ISD a crescut în valoare nominal mai

repede decât produsul intern brut mondial i decât comerul internaional, i, în ciuda perioadelor de

recesiune pe care economia mondial le-a cunoscut în perioada postbelic, ISD au continuat s

creasc. În anul 1996, de exemplu, ISD depiser cu 10% nivelul anului precedent (intrri),

atingând valoarea de 349 miliarde de dolari. În ceea ce privete arhitectura geografic a acestora, unexemplu cifric din 1992 este elocvent: 80% din stocul total de investiii directe se concentrau în

rile Triadei, iar procentul de 20% rmas, în proporie de 2/3 în 15 ri nou industrializate. rile în

dezvoltare cu venituri intermediare i rile mai puin avansate (ce reprezint un numr de 80) nu

primeau decât 7% din stocul de investiii din afara Triadei, deci aproximativ 1,4% din stocul

mondial. Aceasta în condiiile în care cel 28 de economii foste socialiste aflate în tranziie la

economia de pia primeau la acea or mai puin de 1% din stocul total al investiiilor.

Numeroase au fost încercrile teoretice de a stabili principiul cluzitorilor al acestea

extinderi a corporaiilor multinaionale, care au fost motivaiile internaionalizrii precum i etapelefundamentale ale acestui proces. In fapt, corporaia transnaional este un fenomen economic aflat

în plin dinamic, iar teoriile referitoare la aceasta urmeaz caracterul su dinamic, caracterizându-

se printr-o diversitate extrem. Sunt recunoscute îns anumite stadii de extindere a activitii pe

pieele externe începând cu activitatea de export a corporaiei, de cele mai multe ori urmat de

penetrarea pieei respective utilizând un intermediar local, i în final, implantarea propriu-zis,

corespunzând unei investiii directe. Aceast ultim faz cunoate tipologii dintre cele mai diverse,

multiple fiind i abordrile teoretice pe care literatura de specialitate le propane.

ISD pot fi definite25 ca acele investiii care implic o relaie pe termen lung reflectând

interesul i controlul de durat al unei entiti rezidente într-o economie (persoan fizic sau

juridic). Fluxurile investiionale ataate ISD se compun deci din:

capitalul vrsat pentru cumprarea de aciuni la o entitate economic din strintate;

profiturile reinvestite obinute din activitatea din strintate;

25 Raportul UNCTAD, 1999

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 16/124

16

împrumuturile în cadrul firmei ( în special cele acordate de firma mam filialei).

ISD produc efecte de antrenare importante în economia rii gazd (infuzie de noi

tehnologii, locuri de munc), dar i asupra balanei de pli, prin promovarea exporturilor. De aceea,

a fost vehiculat ideea unei relaii de opoziie între exporturi i ISD ca mijloace de penetrare a unei

piee, ultimele constituind modaliti de ocolire a barierelor vamale folosite prioritar de ctre

corporaiile transnaionale. In plus, investiiile solicit existena unor garanii , a unui mediu

favorabil, dat fiind relaia de lung durat pe care o presupun. Multe ri în dezvoltare combin o

protecie comercial ridicat cu stimulente pentru investiii, datorit efectului de impulsionare a

exporturilor pe care filialele transnaionalelor o aduc.

Majoritatea studiilor remarc, îns, mai degrab o tendin de complementaritate decât una

de substituie între exporturi i ISD. Astfel, într-un studiu efectuat asupra exporturilor i investiiilor

austriece se remarc faptul c o cretere a ISD este însoit de o amplificare i mai accentuat a

exporturilor, dar o cretere a exporturilor nu este urmat decât de o foarte slab amplificare a ISD.

Teoriile referitoare la ISD au urmat în paralel procesul de expansiune al corporaiilor

multinaionale, existând în literatur o mare diversitate de explicaii la adresa motivaiilor activitii

investiionale. Aceste teorii ofer fie interpretri ale anumitor variabile ce explic ISD, fie definiii

sintetice, bazate pe studiile din prima categorie (aici se încadreaz paradigma eclectic a lui John

Dunning).

Teoria ciclului de via al produsului aparinând lui Raymond Vernon26 , constituie o

explicaie pertinent a strategiilor de internaionalizare adoptate în primele faze de ctre firmele

americane. Conform acestei teorii, într-o prim faz, firma introduce un produs inovator pe piaa deorigine; în etapa urmtoare, de cretere a produciei (faza de produs matur), firma începe s exporte

pe piee cu o structur a cererii i a capacitilor de producie apropiate de cele ale pieei de origine

(aflate la o distan psihologic mai mic). La momentul standardizrii produsului, al pierderii

avansului tehnologic i al apariiei concurenei, firma caut reducerea costurilor de producie i de

comercializare, începând s produc în strintate. În faza de declin, producia în exterior devenind

mai eficient prin costuri, se ajunge la situaia ca bunul respectiv s fie importat în ara de origine.

Vernon însui a recunoscut limitele teoriei sale, considerând c ea rmâne în prezent valabil numai

pentru ISD efectuate în ri în dezvoltare, care continu s prezinte decalaje tehnologice fa derile dezvoltate i costuri mai reduse ale factorilor de producie.

Tot printre primele teorii referitoare la ISD este i cea supranumit ³follow-my-leader ,

aparinând lui Knickerbocker 27; într-un studiu care se refer tot la modelele de internaionalizare a

firmelor americane, acesta observ sincronizarea unor grupri de firme în privina momentului

26 Vernon, R., International Investment and International Trade in the Product Cycle, Quarterly Journal of Economics, Nr. 80, 196627 Knickerbocker, F., Oligopolistic Reaction of Multinational Enterprise, Boston: Harvard University Press, 1973

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 17/124

17

intrrii pe diferite piee, remarcând caracterul oligopolistic (sau mimetic) al comportamentului

acestora. Ipoteza sa este susinut i de alte exemple (penetrarea pieei europene de ctre investitorii

japonezi în domeniul produselor electronice de consum în anii ¶70, sau în industria autovehiculelor,

a pneurilor i a fotocopiatoarelor în anii ¶80).

Ipoteza diversificrii riscului este o alt teorie a ISD centrat pe argumentele legate de

echilibrarea portofoliului investiional. Ideea c localizarea unei activiti purttoare de valoare

adugat a unei firme este o funcie depinzând de capacitatea respectivului teritoriu de a diversifica

riscul total al corporaiei, a fost analizat pentru prima dat de Rugman28, dezvoltând un studiu

efectuat în acest sens de Grubel29. Aceasta ia în consideraie diferitele tipuri de riscuri pe care o

societate multinaional trebuie s le gestioneze. Ali autori au considerat un alt element drept

esenial în decizia de investire. Ipoteza activelor intangibile susine c firmele vor investi în exterior

numai atunci când posed avantaje de acest tip superioare, care s depeasc eventualele costuri de

intrare (diferenele culturale, practicile locale legate de afaceri, relaiile industriale, reelele de

distribuie, cadrul economic i politic local). Natura acestor active intangibile este legat de sectorul

de apartenen al firmei sau de ara de origine; literatura de specialitate remarc i faptul c exist o

diferen între tipul de avantaje care determin decizia de extindere a activitilor în exterior i cele

care susin competitivitatea ulterioar penetrrii unei piee externe. O explicaie oarecum similar

întâlnim la Kijoshi Kojima30, care afirm c ISD ar trebui s urmeze principiul avantajului

comparativ, iar firmele s se angajeze numai în activitile externe care necesit un input de resurse

sau avantaje de un alt tip (cum ar fi cele create) în care poteniala ar gazd este superioar ca nivel

al dotrii.

Paradigma eclectic (sau modelul OLI - Ownership Location Internalization) este o teorie cu

caracter sintetic, care cuprinde într-o viziune global aspectele analizate de mai multe din teoriile

ISD. Printre cei mai importani promotori ai si se numr i John Dunning, care descrie forma

dinamic a teoriei31. Autorul consider c pentru a se angaja în activiti de investiii externe, o

firm trebuie s dispun de avantaje de tip O(avantaje specifice firmei), L (condiii favorabile

locaiei pe o anumit pia) i I(dac exist premise pentru a produce pe piaa respectiv printr-o

investiie ¶green field¶ mai degrab decât a apela la exporturi sau la intermediari; internalizarea este

de fapt un rezultat fie al eficienei organizaionale a corporaiei, fie al abilitii sale de a exercita o poziie de monopol asupra activelor aflate în administrarea sa), configuraia OLI rezultat fiind cea

care va determina decizia de investire. Conform teoriei lui Dunning, trei condiii trebuie îndeplinite

simultan:

28 Rugman, A., Ínternational Diversification and the Multinational Enterprise, Lexington Books, 1979.29 Grubel, H., International Diversified Portofolios: Welfare Gains and Capital Flows, American Economic Review,197930 Kojima, K., Direct Foreign Investment: A Japanese Model of Multinational Business, London, Croom Helm, 1978.31 Dunning, John H., Multinational Enterprises and the Global Economy, Addison-Wesley, 1993

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 18/124

18

compania s posede avantaje specifice fa de alte firme care activeaz pe pieele

respective; avantajele de tip O se refer la activele intangibile ale firmei, care îi aparin

exclusiv acesteia cel puin pentru o anumit perioad de timp;

presupunând c prima condiie este satisfcut, aceste avantaje specifice firmei trebuie s

îi aduc acesteia beneficii mai mari dac sunt folosite chiar de ctre aceasta decât dac

sunt subcontractate unor companii de pe piaa respectiv, cu alte cuvinte s internalizeze

aceste avantaje specifice prin extinderea propriilor activiti, în defavoarea externalizrii

lor prin intermediul tranzaciilor de pia cu firme independente;

celelalte dou condiii fiind satisfcute, mai trebuie adugat condiia existenei unor

beneficii mai mari prin utilizarea unor input-uri (resurse) din afara rii de origine.

Investiiile strine directe au efecte importante asupra economiilor rilor gazd printre care

cele mai importante sunt legate de creterea productivitii muncii prin transfer de know-how,

tehnologie, abiliti de management i marketing favorizând progresul tehnologic i creterea

economic pe termen lung în rile în curs de dezvoltare.

Literatura ce cuprinde analiza impactului investiiilor strine directe (ISD) asupra rilor

gazd clasific efectele datorate ISD astfel: directe/indirecte i orizontale/verticale. De asemenea,

ISD pot produce atât efecte pozitive cât i negative asupra economiei i în special asupra firmelor

interne.

Efectele directe se refer la: ocuparea forei de munc, creterea volumului tranzaciilor

comerciale, formarea capitalului (de exemplu, multe ri în curs de dezvoltare au atras investitori

strini în sectorul manufacturier cu scopul de a câtiga un anumit capital vital necesar relansrii,dezvoltrii acestei industrii). Dei pentru unele ri acestea sunt cele mai importante efecte ale ISD

(în special rile srace, cu rate mari ale omajului), exist i anumite efecte indirecte precum:

transferul de tehnologie i abiliti manageriale ctre firmele locale. Acestea se mai numesc i

efecte demonstrative (Jutta Gunther, 2002). Capitalul strin are avantajul c posed tehnologie

superioar, abiliti de marketing i management dezvoltate iar acestea, dac sunt transferate ctre

filiale (deci sunt aduse pe piaa rii gazd), firmele de pe piaa intern observ aciunile, abilitile

i tehnologiile superioare ale firmelor strine i fac eforturi pentru a le imita sau achiziiona cu

scopul de a-i menine competitivitatea.De asemenea, se mai pot întâlni i cazuri în care angajaii din filialele multinaionalelor

instruii de ctre acestea îi deschid propriile companii sau se mut la firmele interne. Astfel se

consider c firmele multinaionale produc efecte pozitive asupra celor interne prin intermediul

concurenei, acestea din urm fiind forate s-i mreasc eficiena i deci productivitatea, adopt

noile tehnologii mai devreme decât în cazul neintrrii pe pia a investitorilor strini (Kokko, 1994).

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 19/124

19

Acest transfer de tehnologii, abiliti manageriale i de marketing superioare ctre firmele

locale este privit ca o externalitate important legat de productivitate iar cercettorii demonstreaz

faptul c aceste efecte indirecte sunt cele mai importante motive de atragere a investitorilor strini

în ziua de azi datorit dorinei statelor în curs de dezvoltare de a implementa progresul tehnologic la

nivelul economiei sau al anumitor industrii. Bolmstrom i Kokko (1998) demonstreaz c aceste

externaliti pozitive legate de productivitate pot conduce în timp la îmbuntirea avantajului

comparative al economiei.

Literatura de specialitate face referire i la anumite efecte negative legate de productivitate,

atunci când prezena firmelor strine pe pia cauzeaz reducerea productivitii firmelor interne.

Aceasta se întâmpl mai ales atunci când firmele strine produc pentru piaa local. Afectând

echilibrul pieei din ara gazd, intrarea companiilor strine pe pia poate fora firmele interne s

produc mai puin ceea ce ar conduce la creterea costurilor medii i deci la reducerea

productivitii (scderea eficienei economiilor de scal) (efectul de Äfurt de pia´).

Revenirea la poziia iniial pe pia sau creterea cotei de pia depinde în mare msur de

incorporarea progresului tehnologic care favorizeaz creterea productivitii. Acesta se mai

numete i efectul de Äfurt de pia´.

Astfel competiia fcut de firmele strine poate avea atât efecte favorabile cât i defavorabile

asupra productivitii firmelor interne iar aceasta depinde condiiile economice din ara gazd i de

caracteristicile ISD (Le Thanh Thuy, 2005; Ruane i Uour). O alt clasificare împarte efectele

produse de ISD ctre alte firme în efecte orizontale i efecte verticale (Damijan, 2005).

Efecte orizontale (intra ± industrie) (horizontal spillovers)

pozitive: difuzie de tehnologie în interiorul sectorului industrial prin:

relocarea locurilor de munc;

proces de imitare;

intrarea firmelor internaionale specializate în servicii conexe (de exemplu, firme de

contabilitate, audit etc.)

negative: competiie sau efectul de Äfurt de pia´ (market/bussiness stealing effect).

Efecte verticale (între industrii) (vertical spillovers) , (organizarea lanurilor verticale de

ofert): lanuri în amonte: firmele locale sunt ofertani de input-uri pentru cele strine (efect

pozitiv datorit creterii cererii de input-uri pentru firmele locale i putând conduce la o

reducere a costurilor medii)

lanuri în aval : firmele strine sunt ofertani de input-uri pentru firmele locale (este de

asemenea un efect pozitiv ± companiile strine pot determina progresul tehnologic al

ofertanilor lor interni prin asisten tehnic i suport).

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 20/124

20

În literatura de specialitate impactul ISD este analizat din mai multe perspective. O parte a

studiilor sunt consacrate cercetrii impactului ISD asupra creterii economice, dezvoltrii

economice i sociale, combaterii srciei. O mare parte a cercetrilor dezbat impactul ISD asupra

pieei muncii i în special asupra:

ocuprii forei de munc (cercettorii studiaz efectul de alocare ± realocare a forei

de munc ca urmare a fluxului de investiii dinspre rile dezvoltate ctre cele în curs de dezvoltare

sau slab dezvoltate ± impactul ISD asupra ocuprii în ara gazd i în ara mam);

cea mai mare parte a cercetrilor impactului ISD se ocup cu externalitile legate de

productivitatea forei de munc (sunt studiate atât efectele positive ( positive productivity spillovers)

asupra firmelor locale cât i cele negative generate de competiie; de asemenea o parte a studiilor

pun accentul pe studierea transferului de tehnologie ca factor al creterii productivitii

(technological spillovers) iar altele pe transferul de cunotine (knowledge), de abliti de

management i marketing (marketing and management skills);

asupra inegalitii salarilor i negocierilor salariale cu sindicatele.

O alt parte a cercetrilor se ocup cu studierea impactului ISD asupra concurenei fcute de

firmele strine celor interne, tranzaciilor comerciale, exportului, serviciilor, mediului înconjurtor,

efectelor inter-industriale i intra-industriale sau cu analize la nivelul firmelor (în special

companiilor multinaionale) din diverse sectoare industriale i impactul lor asupra dezvoltrii

acestor sectoare.

1.5. Strategiile corporaiilor multinaionale i evoluia investiiilor strine directe32

Investiiile strine directe (ISD) sunt investiiile care implic relaii pe termen lung i

reflect interesul durabil i controlul unui rezident dintr-o economie într-o firm rezident în alt

economie.33 Multe ISD sunt rezultatul activitii corporaiilor multinaionale (CTN); iar altele sunt

înelese ca fiind companii care opereaz la diferite niveluri ale internaionalizrii firmei.

Pân la mijlocul anilor 1980, cercetrile asupra firmelor multinaionale au fost complet

decuplate de cele referitoare la comerul internaional. Acestea au fost dominate de modele de

echilibru general având la baz ipotezele competiiei perfecte i randamentului constant de scar. În

aceste teorii se atribuia un rol limitat firmelor individuale; rolul important se regsea la nivelul

ramurilor sau tipurilor de industrii. Schimbarea opticii cu privire la problematica corporaiilor

multinaionale a început odat cu identificarea importanei studiilor de caz.

32 Prelipcean, G., ³The Effects of Foreign Direct Investment in Romania-A Cybernetical Approach´, în LucrrileConferinei Internaionale ³Tendine în dezvoltarea aplicaiilor ciberneticii´, Oradea, 200433 UNCTAD, 1999

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 21/124

21

CTN i ISD au fost tratate în teoria comercial i în teoria macroeconomic pentru economii

deschise ca parte a teoriei fluxurilor de capital de portofoliu. Ideea a fost c acest tip de capital, dac

este nerestricionat, se mic dinamic în funcie de oportunitile geografice. Abordarea investiiilor

directe ca fluxuri de capital a fost evideniat i prin sursele de date. Au fost publicate numeroase

informaii referitoare la stocurile i fluxurile de investiii directe, dar se cunoate foarte puin despre

ceea ce produc firmele multinaionale, unde produc i mai ales unde vând. 34

Analizând motivaia corporaiilor multinaionale cu privire la amplasarea ISD în pieele

aflate în tranziie, John Dunning a explicat c exist trei raiuni pentru ca o firm s devin

corporaie multinaional (CTN):35

a) s aib un produs sau un proces de producie pentru care s se bucure de o anumit putere

i prestigiu pe pia sau s aib în exterior avantajul costului (avantajul

întreprinztorului);

b) s obin beneficii din localizarea produciei în exteriorul rii, fa de concentrarea

intern (avantaj de locaie);

c) s obin avantaje din deinerea subsidiarelor din strintate, fa de licenierea sau

subcontractarea cu o firm strin (avantaj de internaionalizare sau globalizare).

Aceste idei stau la baza conceptual a noii teorii formale a lui Markusen. În modelul

Markusen, Horstmann, Venables (1990), avantajul întreprinztorului proprietar este modelat prin

introducerea analizei la nivel de firm i nu pornind de la avantajul economic de scar al

platformelor. Ideea const în aceea c, exist activiti ce au la baz procese de cunoatere, ca de

exemplu, activitile de cercetare-dezvoltare-inovare (CDI), management, marketing i finane, care

sunt cel puin parial inputuri de legtur între faciliti de producie separate, capabile s furnizeze

servicii în locaii suplimentare, fr repercusiuni de reducere a serviciilor în locaiile deja existente.

Se consider ipoteza c activitile pot fi fragmentate geografic, astfel încât platformele i centrul

s fie, de exemplu, localizate în ri diferite. De asemenea, se consider c diversele activiti

prezint factori de intensitate diferii (de exemplu, exist centre ce dispun de for de munc

calificat folosit intensiv sau producia de componente pe o platform cu for de munc

necalificat folosit intensiv).36

Proprietatea de jonciune este aspectul cheie care a condus la apariia CTN orizontale, firmecare produc aproximativ aceleai bunuri i servicii în locaii multiple. Pentru aceste firme, costurile

comerciale constituie un avantaj de locaie i încurajeaz producia pe platforme externe.

Fragmentarea i intensitatea utilizrii muncii calificate sunt conceptele de baz care au dat natere la

34 Prelipcean, G., Op. cit., 200435 Dunning, J.L., The eclectic paradigm of international production: a restatement and some possible extensions,Business Studies, 198836 Markusen, J.R., Venables, A.J., The Theory of Endowment, Intra-Industry, and Multinational Trade , 1996

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 22/124

22

CTN verticale, respectiv fragmentarea geografic a produciei pe etape (stagii) de proces. Pentru

CTN, costurile comerciale reduse pot s constituie un avantaj de locaie. Diferenele la nivelul

factorului de mediu i la nivelul preurilor dintre ri încurajeaz fragmentarea geografic cu

rezultat asupra locaiei stadiilor de producie, stadii în care factorii de producie utilizai intensiv au

un pre minim.

Aceste elemente nu sunt dificil de integrat în modelele organizaionale de ramur. Modelele

specializate permit firmelor s dein i s exercite decizia direct asupra formei de organizare a

CTN, centrul i numrul locaiilor pentru platformele de producie din faza întâi. Decizia din faza a

doua poate fi un joc de output tip Cournot sau un model standard de competiie monopolist. În

funcie de caracteristicile de ar (mrimea rii, factori de mediu, costuri comerciale) , CTN au

caracteristici de tip endogen.37

Avantajele internaionalizrii sunt îns foarte greu de inclus într-un model unic. Punctul de

plecare îl constituie teoria cibernetic a firmei, respectiv frontierele firmei. De exemplu, motivele

pentru care o firm dorete s dein subsidiare strine i nu s licenieze tehnologii, include factori

ca: hazard moral, informaii asimetrice, contracte incomplete sau neclare. Apare, astfel, ideea

tehnic de includere a acestor factori în modele generale de echilibru, astfel încât, s rezulte un plus

de specializare, respectiv modele de echilibru parial. Aceleai proprieti ce au la baz cunoaterea

activelor, care creeaz factorul de cuplare creeaz de asemenea riscul de disipare a activelor, hazard

moral i informaie asimetric. Într-o locaie strin prototipurile pot fi uor copiate sau chiar furate.

Dac contractele sunt perfecte, o bun absorbie a tehnologiilor prin veriga propriilor angajai poate

permite crearea de firme noi, concurente. Astfel, teoria este relativ unificat, dar internaionalizarea

sau alegerea modului de aciune (de exemplu, subsidiare în proprietate, licen sau export) fac

adeseori obiectul modelelor specializate.38

Noile modele conduc la previziuni clare i testabile atunci când activitatea corporaiilor

multinaionale este corelat cu caracteristicile rii-gazd, caracteristicile ramurii industriale i

costurile investiionale i comerciale. De exemplu, vom analiza situaia din dou ri i o ramur

industrial în care firmele pot s-i descompun activitatea în activitatea centrului i activitatea de

producie. Firmele orizontale, care îi dubleaz activitile din platformele din ara de origine în

platforme strine, tind s apar atunci când rile sunt similare ca mrime i atunci când costurilecomerciale sunt orientate spre creterea costurilor investiionale. În particular, conteaz costurile

comerciale i costurile cu investiia din ara gazd. Dac platformele au fost concepute în scopul

fructificrii avantajului economiei de scar, atunci o apare diferen mare între mrimea rilor va

favoriza firmele naionale cu o singur locaie, care au centrul i producia într-o ar mare i

37 Idem38 Prelipcean, G., The Effects of Foreign Direct Investment in Romania-A Cybernetical Approach, în LucrrileConferinei Internaionale ³Tendine în dezvoltarea aplicaiilor ciberneticii´, Oradea, 2004

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 23/124

23

exportul orientat spre ri mici; iar astfel se evit costurile fixe mari ale platformei strine. Dac

rile sunt similare ca mrime, dar diferite ca abiliti, atunci firma din ara cu for de munc

specializat are avantaj, cu excepia situaiei în care costurile comerciale sunt foarte mari. Dac

rile sunt similare ca mrime i în medii relative, atunci ar trebui o investiie direct în ambele

sensuri în care firmele orizontale penetreaz fiecare alt pia prin veriga platformelor i nu prin

exporturi.

Pe de alt parte, firmele verticale separ platforma unic i centrul, iar apariia lor este

încurajat în cazul inexistenei similaritilor în ceea ce privete abilitile. În ipoteza forei de

munc specializate, costurile comerciale moderate sau mici favorizeaz localizarea centrului firmei

în ara cu for de munc calificat i cu o singur platform în ara cu for de munc necalificat.

Diferenele dintre ri vor fi accentuate dac ara cu for de munc calificat este, de asemenea, o

ar mic. În ultima situaie, centrul ar trebui plasat în ara cu for de munc calificat, în timp ce

platforma unic ar trebui plasat în alt ar, atât din motive de pre, cât i motive legate de mrimea

pieei (minimizarea costurilor comerciale totale). Activitatea CTN verticale se desfoar într-un

singur sens, dinspre rile cu for de munc calificat (în special cele mai mici) spre rile cu for

de munc necalificat (în special cele mai mari).39

Se consider c exist un consens în ceea ce privete existena unui model unitar care s

explice eficient ponderea mare a activitii multinaionale, prin alegerea unui model pur orizontal,

respectiv pur vertical. Evidena cazual artat este confirmat de testele econometrice formale:

activitatea multinaional este puternic concentrat la nivelul rilor dezvoltate cu dou sensuri de

penetrare a pieelor cu produse similare Aceste investiii domin cantitativ activitatea din rile

dezvoltate spre cele emergente.40

Astfel, o teorie ce pornete de la cunoaterea activelor i potenialului economiei de scar la

nivel firm pare a fi o abordare superioar teoriei tradiionale bazat de factorii de fluxuri. Pentru a

susine ideea c abordarea orizontal este un model global mai bun decât modelul vertical, nu

înseamn c activitatea vertical nu este important. Aceasta este întâlnit în multe sectoare i

pentru multe ri gazd emergente. Analizele empirice Hanson-Slaughter (2001) i Yeaple (2001)

cuantific gama de strategii luate de FMN în diverse ramuri sau ri. Unele activiti verticale din

rile emergente, cum ar fi: asamblarea, producia de înclminte i îmbrcminte etc. este atribuitunor contractori independeni i astfel nu figureaz în statisticile produciei sucursalelor.41

Atunci când analizm evoluia ISD în rile Europei Centrale i de Est, este interesant s

punem în discuie conexiunea dintre diversele stadii de dezvoltare industrial i fazele

39 Markusen, J.R., Venables, A.J., The Theory of Endowment, Intra-Industry, and Multinational Trade , 199640 Prelipcean, G., The Effects of Foreign Direct Investment in Romania-A Cybernetical Approach, în LucrrileConferinei Internaionale ³Tendine în dezvoltarea aplicaiilor ciberneticii´, Oradea, 200441 Yeaple, Stephen R., The Determinants of U.S. Outward Foreign Direct Investment: Market Access versusComparative Advantage, Mimeo, University of Pennsylvania, 2001

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 24/124

24

corespunztoare procesului legat de investiiile strine directe (ISD). Acest fenomen a aprut ca

urmare a faptului c, pe msur ce Japonia s-a orientat spre tehnologiile de vârf a transferat

industriile de nivel inferior în alte ri asiatice. O parte din aceste ri au parcurs apoi procese

similare i au efectuat transferuri similare la rândul lor spre noile piee emergente. Etapele parcurse

de ISD provenite din Japonia au cuprins: ramurile în cutare de resurse, industriile de montaj i apoi

reelele strategice, respectiv extinderea produciei în afar. Aceast traiectorie de evoluie, descris

de paradigma Ozawa, a coincis, cu etapele dezvoltrii tehnologice de dup cel de-al doilea rzboi

mondial. Ceea ce era, la început, o succesiune în timp determinat de performanele tehnologice, s-a

apropiat tot mai mult de un model geografic tip Krugman, de ri aflate la diverse niveluri de

dezvoltare tehnologic. Japonia a fost ca un veritabil conductor al proceselor de transfer tehnologic

prin veriga ISD. În plus, a existat o tendin de specializare tehnologic strict a rilor din Asia de

Sud Est. Industriile de tip montaj final sunt caracteristice Malaeziei. Pe un nivel mai jos, rile în

curs de dezvoltare s-au specializat în producii cu factor intensiv.42

rile din Europa Central i de Est, aflate în tranziie au beneficiat de intrrile masive de

capital strin la începutul anilor 1990, prin deschiderea i liberalizarea fostelor economii comuniste.

Unele ri au trecut rapid la economia funcional de pia i au devenit locaii importante ale ISD.

Fluxurile de capital strin au accelerat procesul de transformare a acestor economii prin veriga

privatizrii i introducerea celor mai moderne metode manageriale i de marketing. În schimb, în

rile în care transformrile politice au fost ezitante, iar procesul de privatizare a întârziat, fluxurile

de ISD au fost mult mai reduse, iar acest mediu neprietenos a întârziat dezvoltarea bazat pe

procese de pia. Importul de tehnologii i know-how a reuit doar în foarte mic msur s fie

compensat de eforturile firmelor naionale private.

Dei mrimea ISD în rile din Europa Central i de Est a fost determinat, în special, de

viteza proceselor de deschidere - liberalizare i, respectiv, privatizare, pot fi considerate i ISD care

urmresc modelele tehnologice. Ungaria a început privatizarea în urma Cehiei i Poloniei, în special

prin procese de vânzare ctre firme strine, dar mediul atractiv a fcut ca aceast ar s fie

campioana investiiilor noi (green-field), chiar dac în prim faz acestea au fost în esen de tip

montaj final. De remarcat, creterea ponderii produselor de înalt tehnologie, o dat cu formarea

centrelor de cercetare dezvoltare (CDI) destinate modernizrii proceselor de producie. La sfâritulanilor µ90, Cehia i Polonia au atras investiii majore, dominând subsidiarele firmelor multinaionale

(CTN) axate pe montaj final în ramuri de medie i înalt tehnologie.

Multe economii în tranziie au vzut investiiile strine directe ca un catalizator în

promovarea creterii economice durabile i au introdus politici favorabile de atragere a investitorilor

42 Ozawa S., National Sovereigns Economy, Global Market Economy and Transnational Corporate Economy , Journalof Economic Issues, vol. 36, 2002

5/12/2018 Decizia de Investitii Si Finantare Pentru IMM - slidepdf.com

http://slidepdf.com/reader/full/decizia-de-investitii-si-finantare-pentru-imm 25/124

25

strini. Aceste politici includ relaxarea politicii de schimb, repatrierea capitalului i a câtigurilor

întreprinztorilor, instituii care s promoveze atragerea capitalului strin etc., facilitând în acelai

timp i investiiile i afacerile naionale. În primii ani ai tranziiei, Ungaria, Polonia i Cehia, ca ri

la grania cu UE, au fost primele destinaii ale ISD, cu mai mult de 60% din totalul ISD din regiune,

în timp ce rile care nu dispuneau de avantajul geografic al graniei comune cu UE, nu au atras mai

mult de 30% (Slovacia, Slovenia, România i Bulgaria).43

Cele mai multe investiii strine în regiune proveneau dintr-un grup de ri europene, având

ca pol Germania, urmat mai apoi de Olanda, Austria i Frana. SUA era cea de-a doua surs

important de ISD, în timp ce investiiile japoneze au fost nesemnificative. Distribuia ISD pe ri,

dup ara de origine, indic faptul c legturile istorice, culturale i de afaceri existente, distana

fizic (geografic) determin structura intrrilor de ISD în regiune. Jumtate din ISD din rile în

tranziie, i în unele cazuri chiar 2/3 dintre acestea, este asociat cu procesul de privatizare care, în

unele cazuri, înc continu ca parte a procesului de tranziie. Riscurile asociate procesului de

tranziie, cum ar fi: instabilitate politic, dezechilibre macroeconomice, mediu de afaceri instabil,

instituii de pia neviabile, infrastructur neadecvat etc. au fost în mare parte eliminate, acestea

nemotivând îndeajuns ISD de tip green-field. Toate acestea explic, în mare parte, concentrarea ISD

în rile de la grania UE, i anume, erau cele mai avansate în procesul de tranziie, privatizarea era

aproape încheiat i cu o distan geografic redus fa de Germania, principala ar investitoare în

regiune. Totui, influena poate fi considerat i în sens invers, deoarece creterea prezenei