declaraciones juradas de funcionarios publicos - final … · contenidos 23 7 9 11 15 declaraciones...

TRANSCRIPT

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

DECLARACIONES JURADAS DEFUNCIONARIOS PÚBLICOS:

Seminario Internacional

UNA APUESTA POR LA TRANSPARENCIADEL SECTOR PÚBLICO

Contraloría General de la República del Perú

Jr. Camilo Carrillo Nº 114, Jesús María, Lima 11, Perú

Teléfono: (511) 330 3000 - Fax: (511) 433 4933

e-mail: [email protected]

Web: www.contraloria.gob.pe

La Contraloría General de la República del Perú agradece a la Cooperación Alemana al Desarrollo - GTZ por el auspicio integral de

la presente publicación.

SEMINARIO INTERNACIONAL

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTENIDOS

23

7

9

11

15

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

PRESENTACIÓN

Prólogo

Antecedentes

Objetivos del Seminario y Resultados Esperados

Temas de Discusión

Entidades participantes

Metodología

MEMORIA DEL SEMINARIO

Inauguración

Introducción

TEMA I: LA OBLIGACIÓN DE PRESENTAR DECLARACIONES JURADAS POR

LOS SERVIDORES PÚBLICOS

Síntesis comparada

TEMA II: LA GESTIÓN Y LA FISCALIZACIÓN DE LAS DECLARACIONES JURADAS

TEMA III: LA CADENA DE VALOR ANTICORRUPCIÓN: LAS DECLARACIONES JURADAS

Y SU INCIDENCIA EN PROCESOS JUDICIALES

Determinación del universo de obligados a declarar

Organización del recojo de las Declaraciones Juradas y los procesos de verificación

y fiscalización

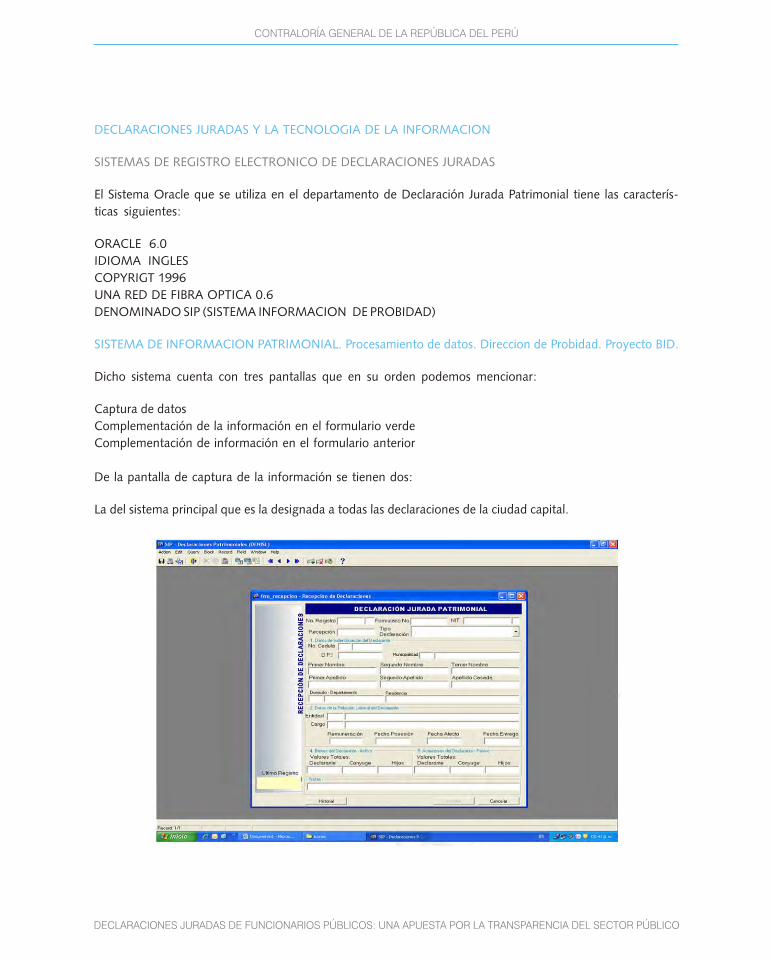

Rol de las tecnologías informáticas

Publicidad de las Declaraciones Juradas

La cadena de valor anticorrupción. Relaciones con otras instancias

Delitos y faltas a detectar: conflictos de interés, nepotismo y enriquecimiento ilícito

23

23

23

23

23

23

23

23

23

23

23

23

23

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

LECCIONES APRENDIDAS DE LA EXPERIENCIA LATINOAMERICANA

CLAUSURA

ANEXOS

Anexo 1 Ponencias y presentaciones

Anexo 2 Discursos de inauguración y clausura

Anexo 3 Expositores y participantes

Anexo 4 Hojas de vida de expositores

Anexo 5 Equipo organizador

Anexo 6 Registro fotográfico

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTENIDOS

23

23

23

23

23

23

23

23

23

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

PRÓLOGO

En concordancia con su misión institucional, la Contraloría General de la República del Perú viene promoviendo

el desarrollo de una gestión eficaz y moderna de los recursos públicos en beneficio de todos los peruanos.

En dicho contexto, la Contraloría General de la República del Perú considera que la Declaración Jurada de

Ingresos y de Bienes y Rentas es una herramienta preventiva contra la corrupción, puesto que permite identificar

si el funcionario público se esta conduciendo con honestidad y de manera proba y honrada en el cargo público

encomendado.

Por ello, con el auspicio de la Cooperación Alemana al Desarrollo - GTZ, la presente publicación aborda los temas

tratados durante el Seminario Internacional “Declaraciones Juradas de Funcionarios Públicos: Una apuesta

por la Transparencia del Sector Público”, desarrollado en la ciudad de Lima en noviembre de 2009 y constituye

un esfuerzo orientado a difundir las experiencias de distintos países de América Latina respecto de la gestión

y fiscalización de las declaraciones juradas, los retos que han enfrentado, algunas lecciones clave y estándares

internacionales identificados que puedan servir de base a posibles trabajos conjuntos posteriores, con la

seguridad que con ello estaremos contribuyendo al objetivo primordial de reforzar el conocimiento por parte

de la comunidad internacional, entidades públicas, sociedad civil y la ciudadanía en general en la materia.

Con el presente documento, la Contraloría General de la República del Perú reafirma su compromiso por un

trabajo honesto, justo y prudente para la consecución de su visión institucional de ser reconocida como una

institución de excelencia, que crea valor y contribuye a mejorar la calidad de vida de los ciudadanos.

Lima, febrero de 2010

aa

aaAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AA

AAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaAAA

Fuad Khoury Zarzar

Contralor General de la República del Perú

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

PRESENTACIÓN

La Declaración Jurada de Ingresos y de Bienes y Rentas (DJ) en el Perú es una declaración juramentada que

realiza el funcionario o servidor público por mandato constitucional, respecto a la totalidad de los ingresos,

rentas y bienes de su propiedad, poniendo en evidencia su realidad patrimonial y financiera.

Por ello y atendiendo a la normatividad vigente, la DJ constituye una herramienta importante de control

social pues transparenta la conducción patrimonial de los servidores públicos dando indicios de potenciales

desviaciones al principio de probidad que debe ser inherente al ejercicio de la función pública. Así,

en cumplimiento de sus competencias legales, la Contraloría General de la República del Perú (CGR) ha

implementado, a través de la Gerencia de Verificación Patrimonial de los Servidores Públicos (VPS), un

conjunto de procesos orientados a lograr una adecuada gestión de las DJ tanto en su verificación, registro y

archivo, como en la fiscalización selectiva de las mismas.

Asimismo, en el marco de un proceso de mejora continua, la VPS viene desarrollando actividades de

optimización en sus procesos internos, estando dentro de ellas la aplicación de la técnica de benchmarking

con otras Entidades Fiscalizadoras Superiores (EFS) con la finalidad de adoptar aquellas prácticas que puedan

ser aplicables a su realidad.

En ese marco y sobre la base de los vínculos de colaboración establecidos con la Cooperación Alemana al

Desarrollo (GTZ), el Programa de Gobernabilidad e Inclusión viene brindando asistencia técnica a la VPS,

materializada en la mejora de sus procesos, el análisis de los criterios de fiscalización, el mejor cumplimiento

de la obligación de declarar por los servidores públicos, el desarrollo de instrumentos que promuevan el

control social de la actuación publica, entre otros.

En ese contexto, la CGR ha considerado importante compartir conocimientos, experiencias y buenas

prácticas con entidades de otros países que tiene a su cargo la gestión o fiscalización de las DJ. Es así que la

VPS organizó, con la asistencia técnica de la GTZ y la colaboración del Programa de Modernización de la

CGR y Desconcentración del Sistema Nacional de Control (Proyecto BID), el Seminario Internacional

“DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA

DEL SECTOR PÚBLICO”, evento que se desarrolló los días 26 y 27 de noviembre del 2009 en el Hotel

Double Tree El Pardo de Lima.

AAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

ANTECEDENTES

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Mediante este Seminario la CGR buscó reunir, compartir y discutir experiencias de distintos países de América

Latina sobre el tema, con la finalidad de conocer los retos que han enfrentado o enfrentan las entidades

responsables en esos países, obtener algunas lecciones clave e identificar los estándares internacionales que

puedan orientar esa mejora. Ello, tomando en consideración el marco común anticorrupción que proveen

la Convención Interamericana Contra la Corrupción (CICC) y la Convención de las Naciones Unidas Contra la

Corrupción (UNCAC).

OBJETIVOS DEL SEMINARIO Y RESULTADOS ESPERADOS

El Seminario Internacional tuvo como objetivo general el constituirse en un espacio de intercambio de cono-

cimientos y experiencias de varios países en el tratamiento de las DJ como herramienta de transparencia y

lucha contra la corrupción.

Se plantearon los siguientes objetivos específicos:

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaA

Abordar los aspectos más importantes del tratamiento de las DJ de funcionarios públicos a cargo de las

entidades públicas participantes.

Presentar sus procesos de gestión y fiscalización patrimonial de las DJ utilizados por las entidades

participantes.

Conocer los resultados de la fiscalización de DJ, sus capacidades de judicialización y el rol de las entidades

de la cadena de valor para la persecución de comportamientos ilícitos, particularmente el delito de

enriquecimiento ilícito.

Identificar temas comunes para generar una red de contactos entre las entidades públicas encargadas

del tratamiento de las DJ en sus países.

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAaaaaaaaaaaAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAaAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaA

i.

ii.

Iii.

iv.

TEMAS DE DISCUSIÓN

Con la finalidad de lograr los objetivos descritos anteriormente, el Seminario se organizó alrededor de tres

temas:

Tema I: La obligación de presentar declaraciones juradas por los servidores públicos, abordándose los

aspectos más importantes del tratamiento de las declaraciones juradas de funcionarios públicos a cargo de las

entidades públicas participantes, tales como: regulación aplicable, rol institucional, marco estratégico,

fortalezas, limitaciones, entre otros.

Tema II: La gestión y la fiscalización de las declaraciones juradas, orientado a conocer la organización

que han adoptado las instituciones encargadas de gestionar o fiscalizar las DJ incidiendo en aspectos como: la

determinación del universo de obligados a declarar, la importancia de la información contenida en los formatos

de DJ, los procesos de registro, archivo y verificación, los procesos de fiscalización y los criterios de evaluación

y finalmente las DJ y la tecnología de la información (sistemas de registro electrónico de DJ y publicación de

DJ en portales electrónicos como aporte al control social)

Tema III: La cadena de valor anticorrupción: las declaraciones juradas y su incidencia en procesos

judiciales, que tuvo como objeto compartir conocimientos y experiencias de las organizaciones participantes en

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAA

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

su interrelación con otras entidades (Ministerio Público y Poder Judicial) que intervienen en la cadena de valor

anticorrupción a partir de los resultados de su labor de gestión o fiscalización de las DJ. En dicho marco, se

hizo especial énfasis en el contenido de los informes de fiscalización como elemento indiciario del delito de

enriquecimiento ilícito.

ENTIDADES PARTICIPANTES

Luego de aplicar una encuesta sobre el tema a los enlaces de las EFS miembros de la Organización Latino-

americana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS) y de la búsqueda en diversas

fuentes de información (medios electrónicos, libros, revistas especializadas, entre otros), la VPS cursó invita-

ción a 11 entidades extranjeras que tienen a su cargo la gestión de las DJ en sus respectivos países, así como a

un especialista senior del Banco Mundial para que brinde una conferencia magistral, tomando en consideración

su experiencia en el tema reflejada en el documento de trabajo “Declaraciones de ingresos y bienes: Aspectos

a considerar en el desarrollo de un sistema de declaraciones”, en el que se compara las normas y prácticas

referidas a la gestión y publicidad de las DJ en diversos países y cual es su impacto como herramienta contra

la corrupción.

Por ello se invitó a delegaciones extranjeras de la Oficina Anticorrupción de Argentina, Contraloría General del

Estado de Bolivia, Contraloría General de la Unión de Brasil, Contraloría General de la República del Chile,

Departamento Administrativo de la Función Pública de Colombia, Contraloría General de la República de

Costa Rica, Contraloría General del Estado del Ecuador, Contraloría General de Cuentas de la República de

Guatemala, Tribunal Superior de Cuentas de la República de Honduras, Contraloría General de la República

de Paraguay, Oficina de Ética Gubernamental de Puerto Rico y el Banco Mundial.

Igualmente, se cursó invitación y participaron representantes de los organismos cooperantes como el Banco

Interamericano de Desarrollo (BID), Programas de Gobernabilidad de la GTZ de América Latina, Agencia de

Estados Unidos para el Desarrollo Internacional (USAID), Oficina de las Naciones Unidas contra la Droga y el

Delito (ONUDD) y funcionarios nacionales del Congreso de la República, Ministerio Público, Poder Judicial,

Policía Nacional, Presidencia del Consejo de Ministros, Ministerio de Relaciones Exteriores, Ministerio de

Justicia, Superintendencia Nacional de Administración Tributaria y Aduanas (SUNAT), Superintendencia

Nacional de los Registros Públicos (SUNARP), Unidad de Inteligencia Financiera (UIF) y Ciudadanos al Día,

entre otros.

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAaaaaaaa

METODOLOGÍA

Las exposiciones fueron divididas alrededor de los tres temas señalados y en función a las características de los

sistemas de los países, a fin de contar con perspectivas distintas. Sin embargo, cabe señalar que la mayoría de

ellas abordaron de manera transversal los tres temas (aunque con heterogeneidad), describiendo la estructura

de sus respectivas entidades, organización, procesos de fiscalización (en caso hubiere), así como las cadenas de

valor y los resultados de la fiscalización de funcionarios públicos y sus capacidades de judicialización. AAAA

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Asimismo, se contó con una ponencia introductoria a cargo del representante del Banco Mundial, experto en el

tema a nivel internacional, quien dejó planteadas las grandes preguntas para el inicio de los debates.

Proporcionó, además, una visión integradora y comparada de las distintas experiencias exitosas para la

detección de actos de corrupción por funcionarios públicos y las regulaciones de todos los países por región,

en cuanto a la publicidad de las DJ.

La memoria analítica de este Seminario está organizada de acuerdo a lo planteado por los organizadores; es

decir, dividida en tres partes: (i) introducción a cargo del representante del Banco Mundial; (ii) grupos temá-

ticos en donde se incluirá un resumen analítico y comparado de las exposiciones, así como el debate

correspondiente a las ponencias de cada sesión, incluyéndose como anexo, la exposición escrita o en su caso, un

resumen detallado de la misma; (iii) las conclusiones de la sistematización, presentadas como lecciones

aprendidas.

aaaaaaAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

MEMORIA DEL SEMINARIO

El Seminario Internacional “Declaraciones Juradas de Funcionarios Públicos: Una apuesta por la Transparencia

del Sector Público” contó con las palabras de saludo de la señora Kerstin Sieverdingbeck, Primera Secretaria de

la Embajada de la República Federal de Alemania en el Perú , y fue inaugurado por el Contralor General de la

República del Perú, Fuad Khoury Zarzar , quien propuso constituir un mecanismo permanente de consulta

y asistencia mutua a nivel internacional con las entidades fiscalizadoras y especializadas en la lucha

anticorrupción, para optimizar el manejo de los mecanismos de fiscalización y control de las DJ de los

funcionarios públicos; más aún considerando las condiciones del entorno cambiante que enfrentamos,

caracterizado por el avance acelerado de la tecnología y los sistemas de información, así como de las nuevas

modalidades que presenta la corrupción, como fenómeno mundial.

El Contralor General anotó que esta situación obliga a que las organizaciones especializadas en control y

fiscalización deban estar siempre un paso adelante, tanto en la investigación y desarrollo, como también en

el fortalecimiento de sus recursos humanos, que requieren ser protegido en su riqueza ética y moral, para

poder hacer frente de manera más efectiva a este flagelo y exhibir ante la población un desempeño acorde a

sus justas expectativas.

AAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

INAUGURACIÓN

El discurso de la señora Sieverdingbeck se encuentra inserto en el anexo Nº 2 del presente informe.

El discurso completo del Contralor General se encuentra inserto en el anexo Nº 2 del presente informe.

Ver artículo Income and assets declarations: Issues to consider in developing a disclosure regime (Messick 2009), así como su presentación

(Anexo 1, exposición Nº 1)

AAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAA

1

2

1

2

INTRODUCCIÓN

Expositor: Richard Messick, Especialista Senior de Sector Público. Banco Mundial.

Síntesis

La conferencia dada por el especialista del Banco Mundial, Richard Messick, sobre los sistemas de DJ en el marco

de las convenciones internacionales contra la corrupción (UNCAC y CICC), brindó el marco general y

comparado de los temas relacionados al uso de DJ como herramienta de lucha anticorrupción.

Su conferencia, complementada con su texto Income and assets declarations: Issues to consider in developing

a disclosure regime (Messick 2009), ofrece una visión de los principales temas de atención en la problemática

AAAAAAAAAAAAAAAAA

AAAAAAAA

3

3

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

de las DJ, los cuales fueron abordados por la mayoría de los ponentes: ¿Cuál es el sentido de pedir que

funcionarios registren sus ingresos y bienes?; ¿Cómo saber qué funcionarios deben presentar DJ?; ¿Cuál es el

grado de publicidad que se debe permitir a las DJ de los funcionarios?; ¿Qué delitos o faltas pueden detectarse

con el análisis de las DJ?; y ¿Cómo debe organizarse el recojo y análisis de las DJ?. Asimismo, destaca algunos

de los problemas y errores que se presentan en todos los países, que se relacionan con las grandes preguntas

antes esbozadas: el tema de la privacidad, excesiva carga administrativa de los funcionarios para realizar la

verificación, falta de sanciones por la omisión de presentación de DJ, el alto número de funcionarios que

están obligados a declarar, la demasiada incidencia en la verificación pasiva, entre otros.

Debate

Pregunta: ¿Cómo se lleva a cabo la colaboración entre entidades gubernamentales para identificar la comisión

de fraudes o de información fraudulenta?

Respuesta: En Estados Unidos el fiscal es el que inicia la investigación y dirige el grupo intergubernamental.

A veces sobre la base de un caso individual. Igual, la colaboración intergubernamental sigue siendo un reto.

Pregunta: ¿Cómo funcionan las sanciones por omisión de presentar DJ?

Respuesta: El problema es la renuencia de las autoridades administrativas o Cortes a aplicar sanciones. Sin

embargo, el hecho que los funcionarios saben que serán sancionados también ayuda. Lo importante es

transmitir esa idea de que la autoridad esta ayudando al funcionario y no la idea de “¡Te atrapé!”. Si uno puede

concienciar entre la gran mayoría de los que están obligados a declarar, la idea que la autoridad no esta ahí

para sancionarlos sino para ayudarlos es mucho más fácil conseguir el apoyo de estos funcionarios. Por

ejemplo, en Hungría, si los funcionarios no presentan su DJ, no se les paga. Esto se hace automáticamente

por planilla de pagos y ha resultado efectivo.

AAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

TEMÁTICA

TEMA I: LA OBLIGACIÓN DE PRESENTAR DECLARACIONES JURADAS POR LOS SERVIDORES PÚBLICOS

Javier Blanco Araya, Contraloría General de la República de Costa Rica

Nicolás Gómez Carden, Oficina Anticorrupción de Argentina

Jesús Nieves Mitaynez, Oficina de Ética Gubernamental de Puerto Rico.

Los expositores hablaron de los sistemas de DJ en general. El tema abordado más relevante dentro de lo

planeado por los organizadores fue el del propósito de presentar DJ.

Expositores:

Síntesis comparada:

AAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAaaaaaaaaaaA

4

Ver ponencias completas en Anexo 1, exposiciones No. 2, 3 y 44

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Al respecto, hubo un acuerdo entre los expositores en cuanto a la calidad de instrumento anticorrupción de

las DJ. Jesús Nieves, expositor de Puerto Rico, planteaba claramente el punto: “evitar que existan servidores

públicos que en representación de la administración del gobierno puedan lucrar con patrimonio del Estado”.

Nicolás Gómez, expositor de Argentina, recordó a su turno que esta calidad está fuertemente vinculada con

una tendencia mundial, plasmada en los instrumentos internacionales contra la corrupción, particularmente

en la CICC, que en su artículo 3º recomienda a los Estados la aplicación de medidas preventivas contra la

corrupción.

Al respecto, destacó que se había realizado una evaluación del costo-beneficio de la corrupción confirmando

la necesidad de prevención. Con base a ello recomendó el control del funcionario a través de diversos

mecanismos como por ejemplo, la elaboración de la lista de cumplidores e incumplidores de la presentación de

DJ.

Señaló que, al aplicar este mecanismo de control (sistema de DJ), no solo por parte de las autoridades que lo

administran sino también por parte de la ciudadanía, se busca lograr que sean los propios funcionarios públicos

quienes mantengan la probidad en su actuar, dotando a la gestión pública de mayores niveles de transparencia,

mejorando la calidad institucional y fortaleciendo la confianza de la sociedad en ellos.

En todas las experiencias compartidas, hay un marco normativo nacional que establece el sistema de declaración

de ingresos, activos y pasivos por parte de personas que desempeñan funciones públicas. Los marcos

normativos se presentan en distintos niveles en los países. En algunos países como en Costa Rica, desde el

nivel Constitucional y en otros, como por ejemplo, en Guatemala el Decreto (89-2002) es el que crea los

mecanismos de control patrimonial de funcionarios públicos; mientras que en Brasil el Decreto 5483/ 2005

—el equivalente— se sostiene en el artículo 13º de la ley 8429/ 1992, que trata sobre las faltas a la probidad

administrativa.

Pregunta: ¿Existe participación de la ciudadanía en el sistema de DJ?

Respuesta: El sistema obliga a guardar confidencialidad sobre las DJ, pero si es posible dar a conocer a la

ciudadanía si tal o cual funcionario ha presentado DJ. No se publican listas de omisos ni sancionados, pero una

vez que se termina la investigación administrativa si es imposible informar a quien lo solicite si determinado

funcionario ha cumplido con presentar DJ e inclusive se puede informar si ha sido denunciado ante el Poder

Judicial.

Pregunta: ¿Cómo hacen la comparación respecto a incrementos de patrimonio?

Respuesta: Se hace comparaciones entre DJ y se establece la diferencia entre ellas. Para ello, se ha previsto

la autorización por parte del funcionario para el levantamiento del secreto bancario. Contando con dicha

información, entre otros, puede establecerse una comparación entre DJ y eventualmente detectar diferencias.

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaaaaaaaaaaaAAAAAAAAAAAA

AAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAaaaaaa

Debate

Costa Rica

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Pregunta: ¿Existen disposiciones normativas específicamente para establecer infracciones administrativas y

la respectiva sanción a aplicarse?

Respuesta: Se ha establecido responsabilidad administrativa para las siguientes conductas:

a) Por no presentación de la DJ

b) Por falta de veracidad en la DJ

c) Por violación de la confidencialidad (por parte de los funcionarios que se encargan de la revisión de las DJ).

Esto esta estipulado expresamente en las normas.

Pregunta: ¿Cuál es el fundamento para que los funcionarios ad-honorem no rindan informes financieros?

Respuesta: Se considera que sus decisiones no influencian políticas públicas en el contexto financiero, pero esto

está actualmente siendo cuestionado.

Pregunta: ¿Qué entidades controlan las Declaraciones Juradas Patrimoniales de los funcionarios relacionados

a los poderes legislativo y judicial?

Respuesta: La Oficina Anticorrupción (OA) no controla las DJ relacionadas a funcionarios de esos ámbitos,

sino únicamente las del poder ejecutivo nacional; sin embargo, existen en cada uno de estos poderes (legislativo

y judicial) oficinas encargadas del registro y archivo de dichos documentos. Dichas oficinas sin embargo, no

realizan el control o examen de las DJ bajo su custodia.

Pregunta: ¿Cuáles son las limitaciones que poseen respecto al levantamiento del secreto bancario de los

servidores públicos que declaran ante su oficina?

Respuesta: La OA no posee la facultad de levantamiento del secreto bancario, ya que este se realiza sólo a

nivel judicial y en mérito a una investigación en curso. Asimismo, se debe tomar en consideración que la OA no

tiene acceso a los datos de la parte reservada de la Declaración Jurada Patrimonial de los funcionarios

declarantes, en la cual se incluye información precisa respecto a las cuentas bancarias que posee el funcionario.

Francisco Amézquita Rodríguez, Departamento Administrativo de la Función Pública de Colombia

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaaa

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaa

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAa

AA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaa

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAa

AAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaaaa

AAAAAAAAAAAAAaa

AAAAA

Puerto Rico

Argentina

TEMA II: LA GESTIÓN Y LA FISCALIZACIÓN DE LAS DECLARACIONES JURADAS

Expositores:

5 Ver ponencias escritas en Anexo No. 1, exposiciones No. 5, 6, 7, 8, 9, 10, 11 y 12

5

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Nicolás Gómez Carden, Oficina Anticorrupción de Argentina

Walfred Rodríguez Tortola, Contraloría General de Cuentas de la República de Guatemala.

Eric Arduz Campero, Contraloría General del Estado de Bolivia

Gilson Oliveira Mendes Liborio, Contraloría General de la Unión de Brasil

María Cecilia Chil Chang, Contraloría General de la República del Perú

Nelly Paz Rodríguez, Tribunal Superior de Cuentas de la República de Honduras.

Jesús Nieves Mitaynez, Oficina de Ética Gubernamental de Puerto Rico.

Según el programa del seminario, este tema comprendía la manera en que los distintos países se organizan

para realizar las tareas de gestión y fiscalización de las DJ. Casi todos los expositores (incluso los asignados a

otros temas) abordaron este punto. Por tal razón, incluiremos en la síntesis comparada el desarrollo de este

tema por todos los ponentes y no solo por los arriba mencionados.

La naturaleza del universo de personas a las que los Estados les requieren declaración de ingresos y patrimonio

varía de un país a otro. Aunque en todos los países se coincide en una base de funcionarios que deben declarar,

no parece haber un patrón que explique por qué en unos países el tipo de funcionario obligado a declarar varía.

Así, por ejemplo, se encuentra el caso de Honduras, en donde está establecido un universo de obligados básico

conformado por todos aquellos funcionarios que reciben un salario mínimo de 30 mil lempiras (poco más

de US$ 1500), a quienes se suman: funcionarios ad honorem, que tienen responsabilidad sobre decisiones

públicas; privados que administran o toman decisiones sobre bienes o servicios públicos; y los herederos, si

es que el obligado fallece. En Puerto Rico los funcionarios que no reciben remuneración (miembros de

comisiones, por ejemplo) o aquellos que solo reciben dietas (miembros de directorios) están exceptuados

de rendir informes financieros (aunque el expositor Nieves señaló que esta situación está siendo revisada). Está

también el caso de Colombia, donde la constitución establece que todo funcionario público debe presentar

una declaración de esta naturaleza.

Hay países donde se deja abierta la posibilidad de que se decida según la situación. Es el caso de Guatemala,

en donde las normas, además de establecer un grupo de obligados (desde autoridades elegidas por votación

popular en todos los niveles de gobierno hasta funcionarios de aduanas y de puestos de frontera), señalan que

a cualquier persona que por sus actividades pareciera, según investigaciones, estar involucrada en delitos

contra el Estado, le será demandada una declaración de bienes y rentas.

De otro lado, el tamaño del universo también varía. Por un lado está Bolivia, con un aproximado de 180 mil;

Argentina con 35,000 y Puerto Rico y Costa Rica, con 10 mil y 11 mil respectivamente. Destaca el caso de

Bolivia, en donde el expositor señaló que el 100% de las DJ son presentadas en línea. Explicó que eso se

debe a varios factores: i) cada entidad tiene un responsable de acopiar y remitir las DJ; ii) han realizado un

trabajo de exposición de los omisos, para que todos sepan quién no estaba declarando; y iii) los café Internet

han descubierto un nicho de negocio brindando el servicio de declaración en línea y asesorando a los

funcionarios para facilitarles el trámite.

AAAAAAAAAAAAAAAAAAAAAAAAAAaaaaa

AAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAaaa

AAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAaaaaaaAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaa

AAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

Síntesis comparada

Determinación del universo de obligados a declarar

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Tal como lo resaltaron los representantes del Banco Mundial y de Argentina, la limitación en el número de

personas que deben declarar incrementa no solo el cumplimiento sino también la efectividad para detectar

los más importantes focos de corrupción. En Argentina existe una lista taxativa, por cargo y por función, de

criterios que determinan la obligatoriedad de declarar.

Las agencias latinoamericanas encargadas de verificar y fiscalizar las DJ se organizan siguiendo un patrón

básico: recolección de DJ —verificación de muestras amplias— fiscalización en profundidad de DJ sospechosas -

remisión de DJ con indicios claro de delito al Ministerio Público. Sobre ese patrón se han construido sistemas

con diferencias sustantivas entre sí, que conviene revisar con detalle de manera particular, según la información

compartida en el seminario. A continuación se pasa revista a la situación en cada país, según la informa-

ción disponible en las exposiciones y discusión generadas.

Para remitir su DJ, un funcionario debe descargar de la Internet una aplicación e instalarla en su computadora.

Como se ha mencionado, la DJ de Argentina contempla una parte pública y una reservada. El funcionario

llena ambos formatos en el programa, luego de lo cual envía la parte pública a la OA. Por otra parte, imprime

ambas partes y las presenta ante la oficina de Recursos Humanos de su entidad. Si un funcionario no cumple

con esta responsabilidad dentro del plazo es amonestado (intimado), y si reincide se encuentra en falta grave,

pudiendo ser sancionado administrativamente, así como procesado penalmente (según artículo 268 - 3 del

Código Penal argentino).

La sección pública de las DJ registra los bienes muebles e inmuebles, tanto registrables como no registrables;

el capital invertido en títulos, acciones y otros valores; depósitos en banca nacional y foránea, así como

montos en efectivo mantenidos por el funcionario; créditos y deudas hipotecarias; ingresos anuales derivados

de trabajo remunerado, así como de rentas; y egresos anuales. La sección reservada consigna el nombre de

las entidades financieras donde el funcionario tiene depósitos; los números de cuentas bancarias, tarjetas de

crédito y cajas de seguridad; y la ubicación exacta de los bienes inmuebles.

El proceso de verificación de DJ consiste en la revisión de la documentación recibida por la OA. Como ya se

ha mencionado, el examen busca detectar posibles incrementos patrimoniales injustificados, así como conflictos

de interés del funcionario. Si hay sospechas se puede pedir aclaraciones. Si estas no justifican las observaciones

determinadas por la Unidad de DJ de la OA, se deriva lo actuado a la Dirección de Investigaciones de esa

entidad.

Anualmente se presentan aproximadamente 35 mil DJ por parte de los funcionarios obligados. La OA verifica

todas las que le corresponden (no controla los Poderes Legislativo ni Judicial, que para ello cuentan con oficinas

con propósitos similares). Aún así la cantidad impide realizar un examen a todas. Existen criterios que orientan

la selección de las DJ a las que se le dará prioridad: jerarquía, área de riesgos de corrupción, denuncias,

muestreo informático.

AAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaa

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaA

AAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

Organización del recojo de las Declaraciones Juradas y los procesos de verificación y fiscalización

Argentina

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Bolivia

Brasil

El formato para presentar DJ es aprobado por la Contraloría de dicho país. El formato actual data de 2004 y

requiere información del declarante, como el tipo de cargo, la función que cumple y su haber básico mensual;

también requiere sus bienes y rentas, tales como inmuebles, muebles sujetos a registro, depósitos en entidades

financieras, títulos valores, dinero en efectivo, préstamos a terceros, bienes suntuarios (joyas, adornos finos,

alfombras, entre otros), obras de arte, derechos de autor, patentes, otros bienes que generan rentas, entre otros;

y finalmente el formato requiere las deudas que tiene el declarante. La DJ contiene una autorización para que

la Contraloría verifique lo que ha sido declarado, así como para que se hagan públicos los datos generales y el

resumen de la declaración. También es parte de la DJ un compromiso del declarante para proporcionar la

información que le es requerida.

La responsabilidad de controlar que los funcionarios cumplan con presentar la DJ recae en un encargado

de recursos humanos designado por cada entidad. Este encargado debe reportar trimestralmente al titular de

la entidad los informes de verificación de cumplimiento. La máxima autoridad delegará o instruirá, según

corresponda, el inicio de acciones sobre los indicios de responsabilidad penal o administrativa contra quienes

incumplan.

La verificación de las DJ es tarea de la Contraloría. Como se ha visto, en Bolivia no se ha tipificado el delito de

enriquecimiento ilícito, por lo que su análisis se concentra en otras metas. En primer lugar, verifican la veracidad

de los datos declarados, para lo cual revisan la información existente en entidades públicas y privadas. También

verifican la razonabilidad de los datos; o sea comprueban los valores monetarios referenciales de los bienes

declarados, según valor de mercado, catastral, registros de transacciones y pericias.

El órgano responsable de la fiscalización de DJ del Poder Ejecutivo es la Contraloría General de la Unión

(CGU), específicamente la Dirección de Informaciones Estratégicas (DIE) de la Secretaría de Prevención de la

Corrupción e Informaciones Estratégicas.

El examen de las DJ se realiza de manera manual sobre el patrimonio de los funcionarios públicos. La selección

de las DJ se hace por muestreo, tomando como principal criterio el riesgo inherente al cargo ocupado por

determinado funcionario. Aún trabajando con una muestra (de un universo de casi 500 mil), el volumen

dificulta la tarea.

El análisis de las DJ permite elaborar el flujo de caja y confrontar la situación con los criterios de riesgo. Según la

evaluación, la DJ se archiva o se procede a realizar una investigación patrimonial. Esta es mucho más minuciosa.

Contempla el análisis de datos fiscales, la verificación de señales exteriores de riqueza, la integración de bancos

de datos, el trabajo articulado con otros órganos, uso intensivo de tecnologías de información y colaboraciones

con universidades y centros de investigación. No tiene, sin embargo, un objetivo punitivo todavía.

Si esta investigación no resulta archivada, o sea si encuentra posibilidades claras de que ha ocurrido un

enriquecimiento ilícito, se inicia un proceso administrativo disciplinario, cuya máxima sanción es la dimisión

administrativa.

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaaaaaaaaaaaaaaaaaaa

AAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaAA

AAAAAA

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

El señor Gilson Oliveira señaló que está en estudio una propuesta para pasar a un análisis automatizado de las

DJ, que empiece por una entrega en línea de un nuevo formato. Este análisis haría de forma automática la

minería de los datos y el análisis de redes neurales, volviendo más eficiente la labor de seguimiento.

Un funcionario debe presentar su DJ al tomar posesión del cargo, al retirarse del mismo, en marzo de cada año,

cuando varíe su patrimonio o al celebrar contratos mayores a 3 meses. El formulario establecido exige

información del servidor público sobre ingresos, cuentas y bienes particulares, así como de participación en

juntas, consejos, corporaciones, sociedades y asociaciones como miembro y como socio. Asimismo, el

formulario requiere que se consigne la existencia de sociedad conyugal o de hecho y el detalle de la actividad

económica del cónyuge o conviviente, más no se precisa si se requiere información sobre sus bienes y rentas.

La unidad de personal de cada entidad es la que tiene la obligación de recopilar, clasificar y revisar la información

declarada. Esto se hace mediante un software denominado Sistema para el Control y Seguimiento de las DJ -

edición entidades. Ahí se ingresa la información de las DJ. El software permite la generación de estadísticas.

Hasta el año 2002 la información se enviaba al Departamento Administrativo de la Función Pública (DAFP).

Este obtenía indicadores de las muestras seleccionadas, tales como incrementos patrimoniales, inconsistencias

de ingresos, deudas, patrimonio etc., así como información sobre vivienda, bienes y número de hijos entre

otras. Cuando se detectaban inconsistencias, el DAFP alertaba al Jefe de Personal de la entidad para que revise

la información y la aclare con el servidor involucrado.

En el 2002 el DAFP dejó de administrar el sistema, porque entre sus funciones no estaba el control. Pero se

recomendó a los Jefes de Personal de las entidades seguir utilizando el software para el seguimiento de las DJ.

Las alertas le llegan a los jefes de personal y a la Contraloría, para que inicie una investigación. Esto, según el

señor Francisco Amézquita, no es lo correcto, pues la Contraloría debiera manejar la herramienta.

Para suplir esta situación, en 2004 se creó el Sistema General de Información Administrativa del Sector Público,

que pretende integrar el sistema de información del gobierno nacional y que, a partir del año 2009, espera

contar con toda la información de DJ, simplificando el proceso de ingresos de la información de bienes y rentas,

generando información en tiempo real y verificando el cumplimiento de la presentación de DJ. El nuevo

sistema también tendrá que ofrecer un procedimiento claro y uniforme a seguir cuando las alertas se envían.

Las DJ contienen todos los activos del funcionario, en todas sus modalidades, los pasivos y la situación del flujo

de ingresos. La presentación de la DJ autoriza a la Contraloría a pedir a entidades públicas o privadas, del país

o del extranjero, más información sobre el funcionario, lo cual incluye el levantamiento del secreto bancario.

La Contraloría recurre a esta vía para afinar su análisis de las DJ comparándolas en un periodo de tiempo a otro.

La declaración se hace anualmente, al iniciar las funciones y al cesar las funciones. Hay responsabilidad

administrativa para el funcionario obligado que no presenta su DJ. También hay responsabilidad administrativa

AAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAA

Colombia

Costa Rica

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

si es que se detecta falta de verdad al hacer la declaración. Y finalmente, la normatividad contempla también

la responsabilidad administrativa de los funcionarios encargados de revisar las DJ que incurrieran en violar la

confidencialidad de las mismas.

Para rendir dicha declaración, los servidores deberán proveerse del formulario respectivo en la Contraloría o

accediendo a la página Web de la Contraloría; además, deberán rendir su declaración jurada únicamente por los

medios que ella autorice. Las declaraciones juradas se deben presentar personalmente ante la Contraloría o

por medio de apoderado debidamente acreditado, dentro del término legal de dicha obligación.

Los casos de incumplimiento en la presentación de la DJ, o la presentación tardía de este documento,

constituyen casos de “mera constatación”; es decir, la eventual responsabilidad del funcionario infractor es

asignada con fundamento en prueba recabada sobre la inexistencia de supuestos que justifiquen la omisión,

previo desarrollo del procedimiento administrativo a cargo de la División Jurídica de la Contraloría.

El Sistema de Declaraciones Juradas de Bienes es una base de datos automatizada que le posibilita a la

Contraloría un ejercicio más eficiente de las atribuciones asignadas en la Ley Nro. 8422 y el cumplimiento de los

fines prescritos por esa Ley, por lo que resulta indispensable su uso por todos los sujetos declarantes. Por

consiguiente, la recepción de todas las declaraciones en medio digital, aparte de facilitar a los declarantes

el cumplimiento de esa obligación, le permite a la Contraloría mejorar su eficiencia, tanto para verificar la

calidad de la información declarada como para analizar las inconsistencias en las declaraciones y realizar

verificaciones automáticas confrontando las bases de datos del sistema y de otras instituciones públicas.

Las DJ se llenan en el formato que proporciona la Contraloría General de Cuentas (CGC) y contiene, como

mínimo: el nombre e identificación del declarante; el nombre e identificación del cónyuge o conviviente y de

su hijos dependientes; y los ingresos del último año, identificando las cuentas corrientes y de ahorros en el país

y en el exterior, bienes muebles e inmuebles, fondos, valores y créditos a favor, relación de acreencias y

obligaciones. En todos los casos se debe registrar las propiedades del declarante, de su cónyuge e hijos

dependientes.

Se presenta el formulario llenado ante la ventanilla de Probidad de la CGC. De estar en orden el digitador le

asigna un número de registro. Si la DJ es presentada extemporáneamente el Sistema de Información Patrimonial

(SIP) genera una sanción pecuniaria de un salario por mes vencido. El digitador imprime un reporte de las DJ

presentadas durante el día y las envía al departamento de Declaración Jurada Patrimonial para que sean

revisadas y enviadas al archivo.

El proceso de fiscalización es realizado por la Dirección de Probidad de la CGC, que se encarga de verificar la

veracidad del contenido de las mismas. Para ello puede solicitar información a los bancos del sistema, a la SAT

(contribuciones), a los registros de propiedad, al Tribunal Supremo Electoral, al Registro Mercantil, entre otros.

El Director de Probidad designa al personal para que practique la investigación, una vez que el funcionario haya

presentado su DJ de cese en el cargo o función. El análisis comprende las DJ inicial y las anuales. Si de la

investigación resultare presunción de ilícitos penales o faltas, se procederá conforme a ley; si existe inexactitud

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaa

AAAAAAAA

AAAAAA

Aa

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

Guatemala

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

en los datos consignados no se extenderá la constancia cuando el funcionario la solicite. Si la DJ está correcta,

se recomendará extender la constancia de finiquito cuando ésta sea solicitada.

Un funcionario tiene 45 días calendario desde el ingreso al cargo por primera vez para presentar su DJ. Esto

también vale para reingreso, cambio de entidad, ascenso o cambio de puesto o modificación del sueldo y cese.

Las declaraciones anuales se efectúan dentro de los 4 primeros meses del año.

La información contenida en la DJ debe estar documentada, y consiste en la relación de bienes, créditos y

gastos del titular, del cónyuge o compañero del hogar y de los hijos menores de edad; una constancia de

nombramiento o cancelación en el cargo; fotocopias de los documentos personales y de los bienes o créditos

en propiedad; valor de los bienes en la casa u hogar. Asimismo contempla también una autorización para

que sean investigadas las cuentas, depósitos bancarios, en el país o el extranjero, incluyendo los del cónyuge

o compañero del hogar.

El procedimiento empieza con la presentación de la DJ en un formulario aprobado por el Tribunal, en la

oficina que esta entidad designe. En el caso de funcionarios en el extranjero, su DJ debe ser entregada al

representante diplomático o consular del país donde se encuentre. El Tribunal entrega la constancia de

“recibido”, y es sellada, fechada y foliada en el registro.

Un grupo de DJ pasan a ser verificadas. Estas pueden ser seleccionadas por muestreo, por denuncia, por solicitud

del propio funcionario público o por solicitud de alguna autoridad. Si el funcionario cesa de su cargo, su

DJ se remite automáticamente al departamento de verificaciones e investigaciones para ser analizada

con detalle. Si se encuentra indicio racional de enriquecimiento ilícito, la DJ pasa a ser investigada. Esta fase

empieza con la planificación de la auditoría, continúa con la obtención y análisis de evidencias, el análisis

se refuerza con una entrevista al investigado, una inspección ocular a bienes muebles e inmuebles, y culmina

con la elaboración de los estados financieros del investigado y del informe de investigación.

Si se determina que ha habido enriquecimiento ilícito, el Tribunal remite el informe al Fiscal General de la

República.

La DJ se presenta al inicio y al cese del cargo. Esta incluye todos los ingresos y egresos, y es presentada en

físico, firmada y certificada por el funcionario público. El Código Penal tipifica como delito la presentación de

una falsa DJ.

El análisis de la DJ arroja un Dictamen de Correspondencia, el cual es elaborado sobre la base del examen

técnico realizado a las DJ presentadas de conformidad al Art. 104 de la Constitución Nacional y las evidencias

recolectadas a través de informes proporcionados por diversas instituciones publicas o privadas, para determinar

la razonabilidad de la variación del patrimonio del declarante, aplicando los principios contables generalmente

AAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaA

Honduras

Paraguay

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

aceptados y las normas de auditoria, a fin de obtener elementos de juicio suficientes y competentes que

permitan emitir un dictamen al respecto.

El Dictamen de Correspondencia se limita a los datos expresados en las DJ, presentadas ante la Contraloría,

siendo el contenido de estos de exclusiva responsabilidad del funcionario recurrente; así como los informes

presentados por las distintas instituciones a requerimiento de la Contraloría, haciendo expresa mención que el

contenido de los precitados informes son de exclusiva responsabilidad de las distintas entidades emisoras.

El Dictamen bajo ningún punto de vista genera estado, y el mismo puede ser sujeto de revisiones posteriores,

según la Contraloría u otro organismo que así lo requiera.

El formato de la DJ es elaborado por el Poder Ejecutivo (Presidencia del Consejo de Ministros), no por la CGR.

El declarante llena y presenta el formato al inicio del ejercicio de sus funciones, al cese de las mismas y

anualmente mientras dure en el cargo. Cada entidad revisa la DJ, la archiva y publica la sección segunda en

el diario oficial y la sección reservada de la DJ es remitida a la CGR (gerencia especializada), donde es

recepcionada, verificada, digitalizada y archivada.

Dentro de la cadena de valor de la VPS, el alcance de los procesos de control sobre las DJ varía de acuerdo a

la profundidad del análisis y requerimiento de información sobre las DJ fiscalizadas.

Así, el proceso de verificación masiva alcanza a un mayor número de obligados orientando el examen hacia

rubros específicos de las DJ incluidas en determinados segmentos de riesgo previamente identificados por el

proceso de análisis de información, definiendo la oportunidad o razonabilidad de lo declarado e identificando,

de darse el caso, las DJ cuya revisión debe profundizarse, por el siguiente proceso de fiscalización en gabinete.

En el proceso de fiscalización en gabinete se contrasta el contenido de las DJ presentadas por el fiscalizado con la

información de fuentes externas que manejen o administren datos oficiales a las que pueda acceder la CGR,

relativos a la identificación de la persona, patrimonio, ingresos, derechos, obligaciones, entre otros. Este proceso

busca establecer la correspondencia entre los ingresos del fiscalizado y su variación patrimonial para identificar

a los funcionarios que serán fiscalizados en forma integral, en razón de la inconsistencia observada en dicho

análisis.

Como último eslabón de la cadena de valor de la fiscalización encargada a la VPS, se encuentra el proceso de

fiscalización integral, el cual profundiza el examen con la finalidad de determinar de ser el caso, con mayores

elementos de juicio, la inconsistencia entre los ingresos del fiscalizado, los abonos, inversiones y adquisiciones

realizados por éste en un determinado período de tiempo. Para ello, la CGR solicita el levantamiento del secreto

bancario y tributario del servidor público sujeto de la fiscalización, siendo indispensable su colaboración

autorizando voluntariamente el levantamiento de las citadas reservas.

AAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaaaaaaaaaaaaA

AAAAAAaaAAAAAAAAAAAAAAAAAAAAaa

AAAAAAAAAAAAAAAAAAAAAAAAaaaAAaaaaaaaaaaaaa

AAAAAAAAAAAAAaa

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAA

Perú

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Puerto Rico

Rol de las tecnologías informáticas

En Puerto Rico el procedimiento inicia con la remisión de la DJ (informe financiero) a la oficina correspondiente

de su entidad (secretaría). Cada secretaría es responsable de registrar la DJ en el sistema de información. Cabe

anotar que el funcionario que no radique su informe financiero estará sujeto a multa administrativa.

Los funcionarios deben cumplir con la radicación dentro de los 60 días naturales luego de entrar a ejercer su

cargo. El plazo se reduce a 15 días, si se trata de un cargo nominado. La DJ cubre el año natural previo a la

fecha en que comenzó a desempeñarse en esa posición. Y durante cada año debe radicar un nuevo informe

cubriendo el año anterior. Si el funcionario deja el cargo antes de que pasen 60 días, queda exceptuado de la

obligación de radicar la DJ.

Dentro de los 90 días, un auditor realiza una revisión preliminar, verificando que el documento esté completo,

firmado y enviado dentro del plazo y si es que hay algún posible conflicto. Luego, el informe es enviado al

Archivo Central, donde se mantiene en custodia hasta que se asigna un auditor para que le realice una auditoría

final. Esta consiste principalmente en una comparación con el año anterior para identificar variaciones

considerables. Si es necesario se solicita información adicional, sea al propio funcionario, a otra entidad pública

o, en ocasiones, a una empresa privada. También puede ser necesario ir a la calle a verificar ciertos bienes

declarados. Luego del análisis, si es necesario, puede enviarse al Área de Investigaciones o pedirse opinión al

Área de Asesoramiento Jurídico. Al concluir la auditoría se devuelve al Archivo Central, donde se mantiene

en custodia. La Oficina de Ética Gubernamental (OEG) tiene la obligación de conservar estos informes hasta

tres años después del cese del informante. Sin embargo, como los delitos de corrupción no prescriben y

cualquier evidencia que pueda servir a la administración de justicia es válida, hasta el momento han preservado

todos los informes financieros en su custodia.

Se auditan al año 10 000 informes financieros. La OEG cuenta con una capacidad operativa de 30 auditores.

De acuerdo con las experiencias expuestas en el seminario, la mayoría de países se encuentran en algún punto

de la migración de un sistema físico a uno informatizado. Los procesos avanzan con más lentitud en la fase

de recolección de DJ, pues en la mayoría no se ha dejado todavía la presentación física de las DJ, y a la par se

realiza una presentación electrónica, de modo que se tiene un sistema mixto.

Al respecto, según Jesús Nieves, en Puerto Rico se espera que para mayo de 2010 las DJ solamente sean

radicadas de manera electrónica. En Costa Rica también están en un proceso de migración, ajustando problemas

que han ido encontrando en el camino de la informatización. El mayor escollo, según Javier Blanco, pareciera

ser la desconfianza de los funcionarios, que se traduce en los problemas para afianzar el sistema de firma digital.

Mientras tanto la Contraloría sigue recibiendo una copia física de cada DJ. En Bolivia el funcionario llena en

línea el formulario (página de la Contraloría), pero también debe de ser entregado de manera física en las

oficinas de atención al público de la Contraloría (oficinas desconcentradas). Para que un formulario sea

registrado, debe haber un contraste entre la versión entregada físicamente y la reportada en línea. El expediente

de la DJ consta del documento impreso, el certificado de presentación y un formulario de control de verificación.

AA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAaaaaaaaaaA

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Argentina sería el único país donde la informatización de la recolección de DJ se ha vuelto absoluta. Según

mencionaron los expositores de ese país, antes de iniciar el proceso de informatización se realizó un diagnóstico

interno y externo, luego del cual se tomaron todas las decisiones necesarias. La más difícil fue si hacer la

declaración electrónica obligatoria o no. Optaron por hacerla mandatoria; y aunque tuvieron problemas al

inicio, en general el balance fue positivo, luego de muchas capacitaciones a funcionarios y a personal de recursos

humanos de las entidades, y de poner una mesa de orientación. Las principales razones para migrar fueron

el alto grado de error que generaba el sistema anterior, además de que no se podía cruzar información con

otras fuentes y no era sencillo para los ciudadanos y la prensa acceder a las DJ. Actualmente, tienen un nivel

de cumplimiento de 99%, y el nivel de rechazo ha caído al 10%. El sistema actual (llamado Lupa) compara

las DJ, de un periodo para otro (u otros), para lo cual ha sido alimentado con criterios de incremento previamente

establecidos.

Con respecto a este último punto, los recursos tecnológicos son muy útiles no solo para la recolección de

DJ, sino también para automatizar las verificaciones de rutina, así como para apoyar investigaciones en

profundidad. De hecho, la mayoría de países coincide en que usan prioritariamente herramientas tecnológicas

al momento de verificar las DJ. Brasil, por ejemplo, es un país donde la recolección digital de las DJ todavía

está en evaluación, pero para hacer la verificación utilizan herramientas tecnológicas como intercambio con

bases de datos de otras entidades, software para hacer análisis estadísticos y de redes neurales, entre otros.

En Bolivia la tecnología también sirve para promover la transparencia de las DJ, pues la sección pública de

estas (total de bienes, deudas, patrimonio y rentas de los funcionarios) es publicada en el portal electrónico de la

Contraloría.

Un caso que llama la atención es el de Colombia, donde, como ya se mencionó y detalló, se utiliza un sistema

informático desde hace más de una década. Los problemas en su caso no van tanto por el lado de la tecnología

sino por la manera en que se organiza el sistema de control para acopiar y verificar la información de las DJ.

Finalmente, hay que destacar el caso de la CGR de Perú que a partir del año 2008, viene implementando

el Sistema de Registro de DJ en Línea, medio electrónico que permite el registro directo por parte de los

funcionarios obligados de la información consignada en sus DJ y su remisión a través del Jefe de la Dirección

General de Administración (DGA) a la CGR de manera complementaria al documento físico. El uso de este

sistema ha originado que se reduzcan las DJ observadas respecto de las DJ remitidas, debido fundamentalmente

a la estructuración y los mecanismos de validación con los que cuenta el aplicativo. Su uso no es todavía

obligatorio. Asimismo, la CGR ha establecido un sistema de publicación de las DJ, el cual consiste en que

desde su página Web se puede visualizar la Sección II de las mismas gracias a la implementación del Sistema

de Registro de DJ en Línea, promoviendo de tal manera que cualquier persona pueda acceder a dicha

información en la medida que es pública a través del nombre del funcionario —lo que permitiría seguir la

variación patrimonial del mismo— y de las entidades obligadas.

Las DJ se manejan con diferentes grados de publicidad según los distintos países, tal como se muestra en la

Cuadro Nº 1.

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAa

Publicidad de las Declaraciones Juradas

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

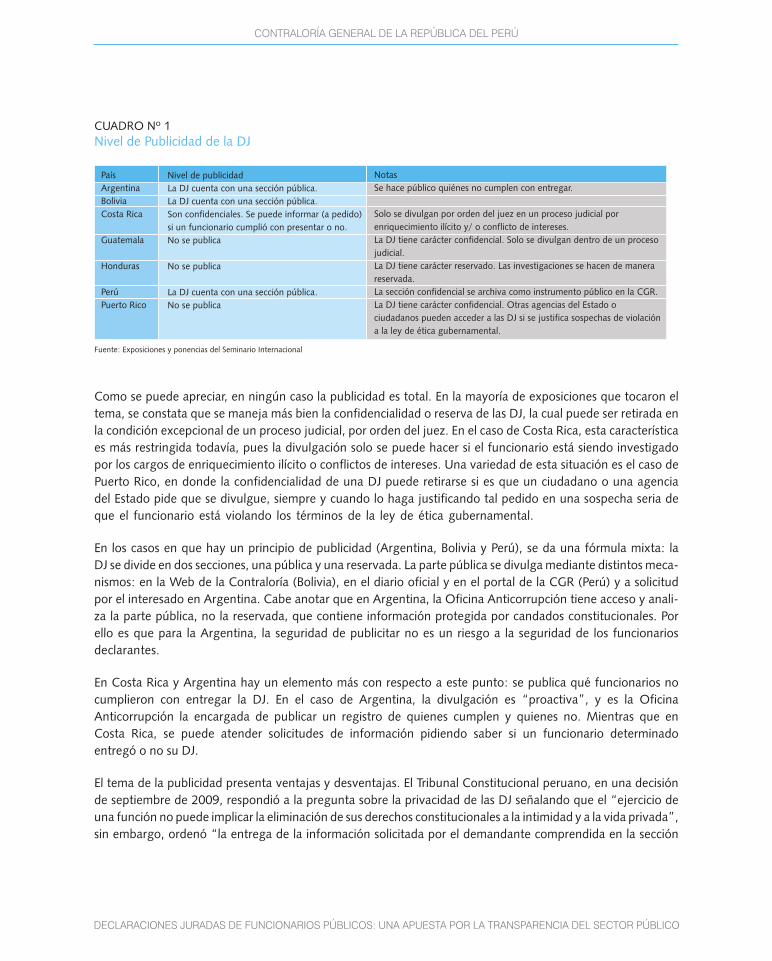

CUADRO Nº 1

Nivel de Publicidad de la DJ

País

Argentina

Bolivia

Costa Rica

Guatemala

Honduras

Perú

Puerto Rico

Nivel de publicidad

La DJ cuenta con una sección pública.

La DJ cuenta con una sección pública.

Son confidenciales. Se puede informar (a pedido)

si un funcionario cumplió con presentar o no.

No se publica

No se publica

La DJ cuenta con una sección pública.

No se publica

Notas

Se hace público quiénes no cumplen con entregar.

Solo se divulgan por orden del juez en un proceso judicial por

enriquecimiento ilícito y/ o conflicto de intereses.

La DJ tiene carácter confidencial. Solo se divulgan dentro de un proceso

judicial.

La DJ tiene carácter reservado. Las investigaciones se hacen de manera

reservada.

La sección confidencial se archiva como instrumento público en la CGR.

La DJ tiene carácter confidencial. Otras agencias del Estado o

ciudadanos pueden acceder a las DJ si se justifica sospechas de violación

a la ley de ética gubernamental.

Fuente: Exposiciones y ponencias del Seminario Internacional

Como se puede apreciar, en ningún caso la publicidad es total. En la mayoría de exposiciones que tocaron el

tema, se constata que se maneja más bien la confidencialidad o reserva de las DJ, la cual puede ser retirada en

la condición excepcional de un proceso judicial, por orden del juez. En el caso de Costa Rica, esta característica

es más restringida todavía, pues la divulgación solo se puede hacer si el funcionario está siendo investigado

por los cargos de enriquecimiento ilícito o conflictos de intereses. Una variedad de esta situación es el caso de

Puerto Rico, en donde la confidencialidad de una DJ puede retirarse si es que un ciudadano o una agencia

del Estado pide que se divulgue, siempre y cuando lo haga justificando tal pedido en una sospecha seria de

que el funcionario está violando los términos de la ley de ética gubernamental.

En los casos en que hay un principio de publicidad (Argentina, Bolivia y Perú), se da una fórmula mixta: la

DJ se divide en dos secciones, una pública y una reservada. La parte pública se divulga mediante distintos meca-

nismos: en la Web de la Contraloría (Bolivia), en el diario oficial y en el portal de la CGR (Perú) y a solicitud

por el interesado en Argentina. Cabe anotar que en Argentina, la Oficina Anticorrupción tiene acceso y anali-

za la parte pública, no la reservada, que contiene información protegida por candados constitucionales. Por

ello es que para la Argentina, la seguridad de publicitar no es un riesgo a la seguridad de los funcionarios

declarantes.

En Costa Rica y Argentina hay un elemento más con respecto a este punto: se publica qué funcionarios no

cumplieron con entregar la DJ. En el caso de Argentina, la divulgación es “proactiva”, y es la Oficina

Anticorrupción la encargada de publicar un registro de quienes cumplen y quienes no. Mientras que en

Costa Rica, se puede atender solicitudes de información pidiendo saber si un funcionario determinado

entregó o no su DJ.

El tema de la publicidad presenta ventajas y desventajas. El Tribunal Constitucional peruano, en una decisión

de septiembre de 2009, respondió a la pregunta sobre la privacidad de las DJ señalando que el “ejercicio de

una función no puede implicar la eliminación de sus derechos constitucionales a la intimidad y a la vida privada”,

sin embargo, ordenó “la entrega de la información solicitada por el demandante comprendida en la sección

AAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

primera de la DJ relativa a los ingresos provenientes del sector público” . Aplicando el test de proporcionalidad,

se dejó claro que la Corte necesitaba sopesar los beneficios para los ciudadanos de acceder a esta información

y las desventajas de hacerlo. Existen tres puntos que generalmente sustentan la necesidad mantener las

DJ confidenciales: (i) seguridad, (ii) el derecho de privacidad y (iii) el hecho que el declarar públicamente

su patrimonio se convierta en una razón por la cual buenos profesionales no aceptarían cargos públicos.

Pero, por otro lado, la publicidad de las DJ permite a los ciudadanos y a los medios de comunicación coadyuvar

a que el control social sea más efectivo. Asimismo, es una señal de compromiso por parte del Gobierno con

la transparencia: si los más altos funcionarios del país están dispuestos a publicitar sus ganancias y patrimonio,

se hace mucho mas difícil para los de menos nivel u otros mantener los suyos en secreto.

A continuación, detallaremos las preguntas y respuestas realizadas luego de las exposiciones correspon-

dientes a este tema.

Pregunta: ¿En qué criterios se basan para determinar incrementos patrimoniales al momento de fiscalizar una

DJ?

Respuesta: El sistema incorpora ciertos parámetros de referencia, y establece alertas a efecto de que se solicite

aclaraciones al declarante. Por ejemplo, en lo que respecta al rubro ingresos, puede establecerse que un

incremento anual del 5% con relación a lo declarado en el ejercicio anterior amerita una aclaración. Este es

un ejemplo de cómo puede funcionar el sistema.

Pregunta: ¿El declarante se encuentra obligado a consignar el número de sus cuentas bancarias, es decir

debe identificarlas hasta ese detalle?

Respuesta: Si bien es cierto, en la declaración jurada se consigna el número de las cuentas bancarias, este

dato es considerado confidencial, por tal razón, sólo un juez en un caso determinado de su competencia

podría solicitar dicha información. El dato de las cuentas bancarias no es visible para la administración pública,

en todo caso sólo tendría conocimiento del mismo el Jefe de Personal porque registra la información en el

sistema; sin embargo tiene prohibido revelarlo.

Pregunta: ¿La OA entrega lista de PEPs (Personas Expuestas Políticamente) al Banco Central de Reserva de

Argentina?

AA

AAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaA

AAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaaaaaaaaaaaaaaaaaa

AAAAAAAAAAAAaaaaaaaaaaaaaaaaaaaaAAAAAAAAAAAA

Debate

Colombia

Argentina

6 Sentencia del TC, exp. No. 04407-2007-PHD/TC, 14 de septiembre de 2009.

6

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Respuesta: Sí, la OA entrega al referido banco una lista de funcionarios, pertenecientes al ámbito del Poder

Ejecutivo, considerados como PEPs.

Pregunta: Dado que el valor de los inmuebles es fijado conforme a la estimación que quiera darle el decla-

rante ¿Cómo se aborda la verificación de dicho aspecto?

Respuesta: Si bien es cierto el declarante puede asignarle un valor a su inmueble conforme a su estimación, al

momento de fiscalizarse la DJ, se debe tomar como referencia los valores oficiales con los que se cuenta tales

como el avalúo municipal (basado en valores previamente asignados conforme a tablas oficiales de referencia)

o aquel que está consignado como valor real en el Registro Público de Inmuebles.

Pregunta: ¿Qué es lo que sucede cuando se advierte que un funcionario no ha consignado un bien en su DJ

y en su aclaración manifiesta que se olvidó de declararlo?

Respuesta: En la legislación boliviana existe el delito de falsedad ideológica, que se aplica para los casos

en que se ha declarado algo falso en un instrumento público. Ello implica que la conducta con relevancia

penal se daría en la circunstancia que alguien consignara un dato que resulta no ser veraz, situación que

no puede ser aplicada a alguien que omite declarar un bien. No obstante, existe la posibilidad de que un

funcionario rectifique su declaración. En todo caso, en lo que respecta a las situaciones de falsedad ideológica

siempre será necesario probar el dolo.

Pregunta: En la fiscalización que realiza la Contraloría de Bolivia respecto a las declaraciones juradas

¿llegan a determinar indicios de enriquecimiento ilícito? ¿Realizan minería de datos?

Respuesta: La Contraloría de Bolivia, no realiza fiscalizaciones a las DJ por no encontrarse facultada para

ello, por esa misma razón no realiza minería de datos.

Pregunta: ¿Cómo colaboran con la Cadena de Valor con relación a las DJ?

Respuesta: La Contraloría de Bolivia, colabora con el Ministerio Público y con el Poder Judicial, alcanzándole

las DJ que éstos solicitan cuando se encuentran realizando una investigación preliminar, en el caso del

Ministerio Público, y cuando se encuentran dentro de un proceso penal de su competencia, para el caso

del Poder Judicial. La información contenida en las DJ puede servir de importante fuente de información para

ambas instituciones.

Pregunta: ¿Cómo se asegura la Contraloría de Bolivia, que la DJ que le ha sido remitida en forma virtual,

corresponde efectivamente a la persona que dice ser el declarante?

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaa

AAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAaaaaA

AAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaaA

AAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaAA

Guatemala

Bolivia

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

Respuesta: La Contraloría de Bolivia, no puede estar segura de que la DJ remitida en forma virtual, corresponde

efectivamente al que aparece como declarante, por ello es necesario que éste se apersone a la Contraloría

con el formulario impreso, momento en el cual se comprueba la identificación del declarante y se constata

el impreso con la DJ remitida virtualmente, Lugo de esa constatación recién se considera como presentada

la DJ y se extiende la certificación correspondiente.

Pregunta: ¿Qué estrategias se han utilizado para difundir la obligación de presentar DJ?

Respuesta: El nombramiento de un encargado de la DJ en cada entidad ha sido fundamental porque a

este le corresponde el control al interior de su entidad, estando obligado a remitir recordatorios entre su

obligados a efecto de que realicen su DJ. Otra forma que ha dado buenos resultados es que existen

trimestralmente informe sobre omisos y se aplican las sanciones correspondientes. Un factor interesante

es que los Café Internet de Bolivia, ofrecen el servicio de llenado de DJ, coadyuvando con el cumpli-

miento de la obligación.

Pregunta: Si tienen acceso a la base de datos de las declaraciones de impuesto a la renta, ¿Por qué necesitan

hacer su propia base? ¿No se estaría duplicando la información?

Respuesta: El poder contar con datos fiscales está bien, pero no es suficiente para el trabajo que realiza la DIE.

No le permite contar con todos los datos necesarios para su monitoreo, pues el formato de declaración jurada

de bienes y rentas posee datos más completos que el del impuesto a la renta, tanto en la descripción de

ingresos, como de bienes y de los propios gastos (ejemplo: gastos específicos por tarjetas de crédito, gastos

en la educación de los hijos) e incluso datos personales como el número de hijos, grado de escolaridad, entre

otros. Asimismo, fiscalmente el plazo de prescripción es de cinco años, mientras que en las investigaciones

administrativas no hay un plazo determinado.

Pregunta: El no tener plazo determinado para la investigación administrativa, ¿No acarrea problemas para

judicializar los casos o llevarlos al Ministerio Público?

Respuesta: Al ser una investigación administrativa, no hay plazo determinado, pudiendo ser información de

diez, veinte años atrás. Esto implica seleccionar y decidir cuidadosamente dónde el Estado va invertir mayor

esfuerzo en investigar. Es poner en la balanza muchos aspectos, entre ellos el aspecto de la probanza. Hay actos

de corrupción evidentes y que se pueden probar independientemente del tiempo. Por ejemplo, los fondos

debían ser invertidos en la construcción de un colegio y no hay colegio, pero otros casos son más complejos,

como en el caso de proyectos. La decisión sobre qué investigar es discrecional.

Pregunta: ¿Tiene accesos a redes bancarias?, ¿No tiene problemas con el secreto bancario, como manejan

la información de transacciones financieras?

Respuesta: el Banco Central de Brasil está conectado en red con todos los bancos del país, tiene acceso a

todos los datos de todas las cuentas de Brasil. El BCB envía correspondencia a bancos para que ellos envíen

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAaAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAaaAAA

AAAAAAAAAAAAAAAAAAAAAAAAaaaaa

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAA

AAAAAAAAAAAAAAAAAAAAAaaaaaaaaaaaaaaaaaaaaaaAAA

Brasil

DECLARACIONES JURADAS DE FUNCIONARIOS PÚBLICOS: UNA APUESTA POR LA TRANSPARENCIA DEL SECTOR PÚBLICO

CONTRALORÍA GENERAL DE LA REPÚBLICA DEL PERÚ

información, si estos bancos tiene fuertes vínculos con sus clientes en un proceso investigatorio oficial, se

podría detectar qué bancos no han informado o si la información difiere con la del BCB.

Pregunta: Que métodos utilizan para verificar los signos exteriores de riqueza fuera del país?

Respuesta: Para la verificación de los signos exteriores de riqueza, es importante la información que la sociedad

en su día a día pueda detectar. Son ellos los primeros en darse cuenta de los autos nuevos, o las casas lujosas de

los funcionarios. Pero es muy importante la información que de otros países se pueda obtener mediante

colaboraciones de otras entidades, en especial la de las unidades de inteligencia financiera de otros países.

Pregunta: ¿Cómo se puede trabajar con instancias que manejan o poseen información relevante que re-

quiere la Contraloría?

Respuesta: La Contraloría realiza un análisis de entradas y salidas; para el caso de las entradas, se está

gestionando la suscripción de convenios con las instituciones públicas que manejan la información relevante,