demand for audit and assurance service

DESCRIPTION

audit ch 1TRANSCRIPT

The Demand for Audit and Assurance Service

Chapter 1

TUJUAN PEMBELAJARAN1. Menjelaskan pengertian Auditing2. Membedakan antara auditing dan akuntansi3. Menjelaskan pentingnya auditing dalam mengurangi

risiko informasi4. Menyebutkan penyebab risiko informasi dan

menjelaskan bagaimana risiko ini dapat dikurangi5. Menguruaikan jasa assurance dan membedakan jasa

audit dari jasa assurance serta nonassurance lain6. Membedakan ketiga jenis audit7. Mengidentifikasi jenis auditor8. Menguraikan UU AP di Indonesia

Pengertian Auditing

AUDITING: pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informsi itu

dengan kriteria yang telah ditetapkan. Auditing dilakukan oleh orang yang kompeten dan independen

Laporan Audit

Mengumpulkan dan mengevaluasi

bukti

Informasi dan Kriteria yang telah

ditetapkan

Orang yang Kompeten dan

Independen

BAHAN BUKTI

4

Bahan Bukti diartikan sebagai segalainformasi yang digunakan auditor dalam

menentukan kesesuaian informasiyang sedang diaudit dengankriteria yang telah ditetapkan

KOMPETEN & INDEPENDEN

5

Auditor harus mempunyai kemampuan memahamikriteria yang digunakan serta mampu

menentuka jumlah bahan bukti yang dibutuhkanuntuk mendukung kesimpulan

Sikap Independen adalah dimana auditormemiliki kebebasan yang cukup dalam

melakukan audit

PELAPORAN

6

Tahap terakhir dalam auditadalah penyusunan Audit report yang

merupakan alat penyampaian temuan-2 kepada para pemakai laporan tersebut

Perbedaan Akuntansi dan Auditing

Akuntansi: proses identifikasi, pencatatan dan pelaporan peristiwa ekonomi dengan tujuan menyediakan informasi keuangan untuk pengambilan keputusan.Disusun berdasarkan GAAPDikembangan SIA untuk memastikan semua transaksi tercatat dengan tepat

Audit: Menentukan apakah informasi yang dilaporkan mencerminkan dengan tepat peristiwa ekonomi yang terjadi selama periode akuntansiPerlu keahlian mengumpulkan dan menginterpretasi bukti audit, menentukan prosedur audit, jumlah dan jenis unsur yang diuji, serta mengevaluasi hasilnya

Arti Penting Auditing

Auditing berkaitan dengan risiko informasi.

Risiko Informasi (information risk): kemungkinan bahwa informasi yang melandasi keputusan bisnis ternyata tidak akurat, karena tidak akuratnya laporan keuangan

Auditing: meningkatkan keyakinan (assurance) bahwa laporan keuangan adalah dapat dipercaya

Causes of Information Risk

Remoteness of Information

Biases and Motives of the Provider

Voluminous Data

Complex Exchange Transactions

Reducing Information Risk

User Verifies Information: pemakai mendatangi perusahaan untuk memeriksa catatan dan memperoleh informasi tentang laporan keuangan

User Shares Information Risk with Management:jika informasi manajemen tidak akurat, ia akan dituntut user

Audited Financial Statement are Provided:user meminta dan memanfaatkan hasil audit independen

ASSURANCE SERVICES

11

Assurance services jasa professional yang ditujukanUntuk meningkatkan kualitas informasi

Yang digunakan untuk pengambilan keputusan

Assurance services dilaksanakanAkuntan publik atauProfesional lainnya.

JASA ATESTASI

12

Jasa Astetasi merupakan salah satu jasadimana Akuntan Publik menerbitkan

laporan tertulis yang menyatakan suatukesimpulan tentang keandalan asersi

(pernyataan) tertulis yang menjaditanggung jawab pihak lain.

JASA ATTESTASI

13

Audit laporan keuangan

Review laporan keuangan

Jasa atestasi lainya

Attestasi atas internal control

ASSURANCE, ATTESTASI, DAN JASA NONASSURANCE

14

JASA ASSURANCE

Jas Assurance lainnya

KonsultansiManajemen

Jasa astetasi lainya

JASA ASTETASI

Audit Review

ASSURANCE, ATTESTASI-LANJUTAN

15

JASA NONASSURANCE

KonsultasiManagement

Jasa Perpajakan

KonsultasiManagemen

tertentuAkuntansi &Pembukuan

Adalah jasa assurance yang diberikan oleh akuntan publik. KAP mengeluarkan laporan tentang reliabilitas suatu asersi yang disiapkan pihak lain.

ATTESTATION SERVICES

JENIS

Audit of Internal Control over financial reporting

Audit of historical financial statement

Review of historical financial statement

Attestation services on information technology

Other attestation services

OTHER ASSURANCE SERVICES

ISO 9000 certification

Environmental audit

Fraud and illegal acts risk assesment

Complience with policies and procedures

NON ASSURANCE SERVICES

Accounting and Bookkeeping services

Tax Services

Management Consulting services

TYPES OF AUDITS

Operational Audit

Mengevaluasi efisiensi dan efektivitas suatu bagian atau metode operasi organisasi

Complience Audit

Menentukan apakah pihak yang diaudit mengikuti prosedur, aturan atau ketentuan tertentu yang

ditetapkan oleh otoritas yang lebih tinggi

Financial Statement Audit

Menentukan apakah laporan keuangan telah dinyatakan sesuai dengan kriteria tertentu (GAAP)

TYPES OF AUDITORS

Certified Public Accounting Firm (KAP)

Government Auditor (BPK, BPKP)

Internal Revenue Agents (Auditor Pajak)

Internal Auditor (Auditor internal)

JENIS AUDIT

21

Audit Laporan Keuangan Audit Kepatuhan Audit Operasional

Memeriksa asersi dalam laporan keuangan

Memeriksa tindakan perorangan atau organisasi

Memeriksa seluruh atau sebagaian aktivitas

organisasi

Kriteria yang digunakan adalah prinsip akuntansi yg berlaku

umum

Kriteria yang digunakan adalah kebijakan, perudangan,

peraturan

Kriteria yang digunakan adalah tujuan tertentu organisasi

Laporan audit berisi pendapat auditor atas kesesuaian lap keuangan dengan prinsip

akuntansi yg berlaku umum

Laporan aduit berisi pendapat atas kepatuhan perorangan/organisasi

terhadap peraturan, kebijakan, perundangan

Laporan audit berisi rekomendasi perbaikan aktivitas

UNDANG-UNDANG NO. 5 TAHUN 2011TENTANG

AKUNTAN PUBLIK (UU-AP)

URGENSI UU AKUNTAN PUBLIK (1)a. Jasa Akuntan Publik digunakan oleh publik (stakeholders)

dalam pengambilan keputusan ekonomi.b. Akuntan Publik berperan dalam peningkatan kualitas dan

kredibilitas informasi keuangan atau laporan keuangan suatu entitas.

c. Akuntan Publik merupakan salah satu profesi penunjang dalam mewujudkan stabilitas sistem keuangan yang merupakan salah satu syarat terwujudnya pasar yang efisien.

d. Di banyak negara lain, profesi Akuntan Publik lazim diatur dalam peraturan setingkat Undang-Undang.

URGENSI UU AKUNTAN PUBLIK (2)e. Belum ada peraturan setingkat Undang-

Undang yang khusus mengatur profesi Akuntan Publik.

Undang-Undang No. 34 tahun 1954 tentang Pemakaian Gelar Akuntan sudah tidak sesuai dengan perkembangan profesi Akuntan Publik.Peraturan yang ada adalah Peraturan Menteri Keuangan No. 17/PMK.01/2008 tentang Jasa Akuntan Publik

TUJUAN UU AKUNTAN PUBLIKa. Melindungi kepentingan publik;b. Mendukung perekonomian yang sehat,

efisien, dan transparan;c. Memelihara integritas profesi Akuntan

Publik;d. Meningkatkan kompetensi dan kualitas

profesi Akuntan Publik; sertae. Melindungi kepentingan profesi Akuntan

Publik sesuai dengan standar dan kode

SISTEMATIKA UU AKUNTAN PUBLIK (1)

UU Akuntan Publik terdiri dari 16 BAB dan 62 Pasal

BAB BAGIAN

I. KETENTUAN UMUM -

II. BIDANG JASA 1 Jenis Jasa

2 Pembatasan Pemberian Jasa

III. PERIZINAN AP 1 Umum

2 Perizinan untuk Menjadi Akuntan Publik

3 Perizinan untuk Akuntan Publik Asing

4 Perpanjangan Izin

5 Penghentian Pemberian Jasa Asurans untuk Sementara Waktu, Pengunduran Diri, dan Tidak Berlakunya Izin

SISTEMATIKA UU AKUNTAN PUBLIK (2)BAB BAGIAN

IV. KANTOR AKUNTAN PUBLIK 1 Bentuk Usaha

2 Pendirian dan Pengelolaan

3 Rekan non-Akuntan Publik

4 Tenaga Kerja Profesional Asing

5 Izin Usaha

6 Pendirian Cabang Kantor Akuntan Publik

7 Izin Pendirian Cabang Kantor Akuntan Publik

8 Pencabutan dan Tidak Berlakunya Izin Usaha Kantor Akuntan Publik

9 Pencabutan dan Tidak Berlakunya Izin Pendirian Cabang Kantor Akuntan Publik

SISTEMATIKA UU AKUNTAN PUBLIK (3)BAB BAGIAN

V. HAK, KEWAJIBAN & 1 Hak Akuntan Publik

LARANGAN 2 Kewajiban Akuntan Publik dan Kantor Akuntan Publik

3 Larangan Akuntan Publik dan Kantor Akuntan Publik

VI. PENGGUNAAN NAMA KAP -

VII. KERJA SAMA KAP 1 Kerja Sama Antar-Kantor Akuntan Publik

2 Kerja Sama Kantor Akuntan Publik dengan KAPA atau OAA

3 Pendaftaran, Pembekuan, dan Pembatalan Status Terdaftar KAPA atau OAA

SISTEMATIKA UU AKUNTAN PUBLIK (4)BAB BAGIANVIII.BIAYA PERIJINAN -IX. ASOSIASI PROFESI AKUNTAN PUBLIK -X. KOMITE PROFESI AKUNTANSI PUBLIK -XI. PEMBINAAN DAN PENGAWASAN 1 Umum

2 Pembinaan3 Pengawasan

XII. SANKSI ADMINISTRATIF -

XIII.KETENTUAN PIDANA -

XIV.KEDALUWARSA TUNTUTAN ATAU GUGATAN -

XV.KETENTUAN PERALIHAN -

XVI.KETENTUAN PENUTUP -

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008No SUBSTANSI PMK 17 UU AKUNTAN PUBLIK1 Jenis Jasa Atestasi Asurans

(Pasal 3)

2 Proses menjadi Akuntan Publik

Persyaratan:• Register Negara

Akuntano S1 Akuntansio PPAko Register Akuntan

• Lulus USAP

Disederhanakan dan basispeserta diperluas. Persyaratan:• S1, DIV atau setara jurusan

akuntansi & non akuntansi• Lulus USAP yang

diselenggarakan:o Asosiasi Profesi

Akuntan Publiko Pendidikan Profesi

Akuntan Publik yang terakreditasi oleh Asosiasi Profesi Akuntan Publik

(Pasal 6)

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008No SUBSTANSI PMK 17 UU AKUNTAN PUBLIK3 Rotasi Audit • Rotasi AP : 3 th

• Rotasi KAP : 6 th• Rotasi AP dan KAP dapat

diatur• Diatur lebih lanjut dlm PP

(Pasal 4)

4 Izin AP Masa berlakunya izin tidak dibatasi

Izin AP berlaku untuk 5 tahun dan dapat diperpanjang

(Pasal 5)

5 Izin AP Asing Tidak diatur Diatur(Pasal 7)

6 Bentuk Usaha KAP

• Perseorangan• Persekutuan perdata• Firma

• Perseorangan• Persekutuan perdata• Firma• Bentuk usaha lain yang

sesuai dengan karakteristik profesi Akuntan Publik, yang diatur dalam Undang-Undang.

(Pasal 12)

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008No SUBSTANSI PMK 17 UU AKUNTAN PUBLIK7 Komposisi

Rekan dan pegawai KAP warga negara asing (WNA)

• Tidak diatur • Komposisi Rekan KAP: Jml Rekan WNA maksimal 1/5 dari seluruh Rekan (Note: AP WNA tidak dapat mendirikan KAP Perseorangan)

• Komposisi Rekan KAP: Jml pegawai profesional WNA maksimal 1/10

• Pemimpin Rekan harus AP WNI(Pasal 13)

8 Rekan Non-AP

• Tidak ada mekanisme pendaftaran

• Diatur mekanisme pendaftaran bagi Rekan Non-AP

(Pasal 14-16)

9 Jml pegawai profesional pemeriksa KAP

• Min 3 orang • Min. 2 orang(Pasal 27)

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008No SUBSTANSI PMK 17 UU AKUNTAN PUBLIK10 Benturan

Kepentingan• Tidak diatur

secara eksplisit• Diatur secara umum, detail

akan diatur lebih lanjut dalam PMK

(Pasal 28)

11 Pihak Terasosiasi

• Tidak diatur • Diatur(Pasal 29 dan 52)

12 Larangan RangkapJabatan

• Diatur detail AP dilarang merangkap:a. Pejabat negara;b. Pimpinan atau pegawai pada

lembaga pemerintahan, lembaga negara, atau lembaga lainnya yang dibentuk dengan peraturan perundang-undangan; atau

c. Jabatan lain yang mengakibatkan benturan kepentingan

(Pasal 30)

13 Kerjasama antar KAP

• Tidak diatur • Organisasi Audit Indonesia (OAI)

(Pasal 33-34)

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008No SUBSTANSI PMK 17 UU AKUNTAN PUBLIK14 Kerjasama

KAP dg KAPA &OAA

• Tidak diatur mekanismependaftaran bagi KAPA & OAA

• Diatur mekanisme pendaftaran bagi KAPA & OAA

(Pasal 38-40)

15 Kewajiban direview mutu oleh KAPA/OAA

• Diatur • Tidak diatur

16 Biayaperizinan

• Tidak diatur • Diatur. Ketentuan lebih lanjut diatur di PP

(Pasal 41-42)

17 Asosiasi Profesi Akuntan Publik

• Pengakuan IAPI sbg asosiasi profesi akuntan publik

• Diatur kewenangan Asosiasi Profesi Akuntan Publik

• Asosiasi Profesi Akuntan Publik yg menjalankan kewenangan tsb ditetapkan oleh Menteri

(Pasal 43-44)

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008No SUBSTANSI PMK 17 UU AKUNTAN PUBLIK18 Komite Profesi

Akuntan Publik

• Tidak diatur • Diatur Komite Profesi Akuntan Publik yg berfungsi:

o Memberikan pertibangan kepada Menteri

o Sbg lembaga banding atas hasil pemeriksaan dan pengenaan sanksi administratif

(Pasal 45-48)

19 Kewenangan Menteri dlm hal Pembinaan

• Tidak diatur secara jelas

• Menetapkan peraturan atau keputusan yang berkaitan dengan pembinaan AP, KAP, dan cabang KAP;

• Menetapkan kebijakan tentang SPAP, USAP, PPL;

• Melakukan tindakan yang diperlukan terkait dengan SPAP, USAP, PPL.

(Pasal 28)

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008No SUBSTANSI PMK 17 UU AKUNTAN PUBLIK20 Sanksi

AdministratifDiatur 3 jenis sanksi:a. Peringatanb. Pembekuan izinc. Pencabutan izin

• Diatur 7 jenis sanksi:a. Rekomendasi untuk

melaksanakan kewajiban tertentu;

b. Peringatan tertulis;c. Pembatasan pemberian

jasa kepada suatu jenis entitas tertentu;

d. Pembatasan pemberian jasa tertentu;

e. Pembekuan izin;f. Pencabutan izin; dan/ataug. Denda.

• Diatur lebih lanjut dlm PP(Pasal 53)

PERBEDAAN SIGNIFIKANUU AKUNTAN PUBLIK & PMK 17/PMK.01/2008No SUBSTANSI PMK 17 UU AKUNTAN PUBLIK21 Ketentuan

Pidana• Tidak diatur • Diatur Ketentuan Pidana bagi:

o Akuntan Publiko Pihak Terasosiasio AP dan KAP Palsu

(Pasal 55-57)

22 Kedaluwarsa Tuntutan atau Gugatan

• Tidak diatur • Diatur: 5 th(Pasal 58)

23 UU No 34 th 1954

• Peraturan Pelaksanaan UU No 34 th 1954

• Ketentuan Pasal 4 dan Pasal 5 UU No 34 th 1954 dicabut dan dinyatakan tidak berlaku

(Pasal 60)

Bentuk Usaha KAP

Perseorangan

- AP (WNI)

- Pegawaiprofesional WNA maks 1/10

Persekutuan Perdata atau Firma- Pemimpin Rekan: AP WNI- Rekan Non-AP maks 1/3- Rekan WNA maks 1/5- Pegawai profesional WNA maks 1/10

Bentuk lain ygsesuai dg karakteristikprofesi(Ditetapkan Menteri)

UU AKUNTAN PUBLIK:

PENDIRIAN DAN PENGELOLAAN KAP

38Pasal 12 - 13

Bentuk Usaha KAP

Perseorangan

- AP (WNI)

- Pegawaiprofesional WNA maks 1/10

Persekutuan Perdata atau Firma- Pemimpin Rekan: AP WNI- Rekan Non-AP maks 1/3- Rekan WNA maks 1/5- Pegawai profesional WNA maks 1/10

Bentuk lain ygsesuai dg karakteristikprofesi(Ditetapkan Menteri)

UU AKUNTAN PUBLIK:

PENDIRIAN DAN PENGELOLAAN KAP

39Pasal 12 - 13

UU AKUNTAN PUBLIK:

JENIS JASAJASA ASURANS

• Jasa audit atas informasi keuangan historis;

• Jasa reviu atas informasi keuangan historis; dan

• Jasa asurans lainnya

JASA SELAIN ASURANSAP dapat memberikan jasa selain asurans, yang berkaitan dengan:• Akuntansi,• Keuangan, dan• Manajemen

JASA EXCLUSIVE AP

PROSES MENJADI AKUNTAN PUBLIKSebelum UU

AP Setelah UU AP

S1 Akuntansi(PTN & PTS)

PPAk(PTN & PTS)

Izin Akuntan Publik(Kemenkeu)

Register Negara Akuntan

(Kemenkeu)

Ujian Sertifikasi AP(IAPI)

S1/D-IV/setaraAkuntansi & non-Akuntansi

(PTN & PTS)

Pendidikan Profesi AP* (PTN & PTS)

& Ujian Sertifikasi AP (IAPI)

Izin Akuntan Publik(Kemenkeu)

*Perlu koordinasi Kemenkeu, Kemendiknas, PTN/PTS, IAPI, dan IAI

PIHAK TERASOSIASI

Siapa saja?

Pegawai KAP yang terlibat dalam

pemberian jasa

Rekan KAP yang tidak

menandatangani laporan

Pihak lain yang terlibat langsung dalam pemberian

jasa

Spesialis yang dikontrak AP/KAP

• Sanksi Pidana pasal 56 atau pasal 57

• Menteri berwenang mencantum pihak terasosiasi dalam DOT jika melanggar pasal 52

Larangan / Kewajiban:• Pihak yang harus bebas

benturan kepentingan atas pemberian jasa asurans

• Menjaga kerahasiaan klien• Jika termasuk DOT, AP/KAP

tidak boleh menggunakan tenaganya dalam pemberian jasa

• Menteri dapat memanggil/meminta keterangan/data kepada Pihak terasosiasi pada saat pemeriksaan AP/KAP

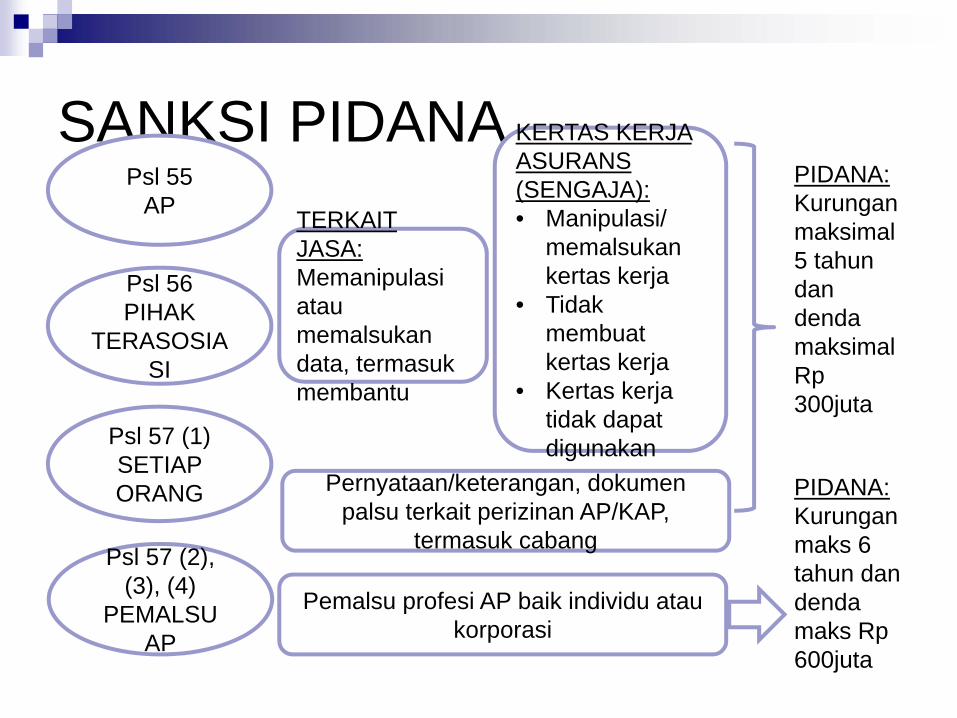

SANKSI PIDANA

Psl 56PIHAK

TERASOSIASI

Psl 57 (1)SETIAP ORANG

Psl 57 (2), (3), (4)

PEMALSU AP

Psl 55AP TERKAIT

JASA:Memanipulasi atau memalsukan data, termasuk membantu

KERTAS KERJA ASURANS (SENGAJA):• Manipulasi/

memalsukan kertas kerja

• Tidak membuat kertas kerja

• Kertas kerja tidak dapat digunakan

Pernyataan/keterangan, dokumen palsu terkait perizinan AP/KAP,

termasuk cabang

Pemalsu profesi AP baik individu atau korporasi

PIDANA:Kurungan maksimal 5 tahun dan denda maksimal Rp 300juta

PIDANA:Kurungan maks 6 tahun dan denda maks Rp 600juta

Organisasi Akuntan Indonesia

44

KAP3

KAP3

KAP3

KAP3

KAP12

Model A: KAP – 12 PARTNER

Model B:OAI – 4 KAP, 12 PARTNER

Model B diharapkan mampu meningkatkan kualitas dan daya saingseperti model A:• Metodologi • Reviu Mutu/Supervisi• Budaya Organisasi • Kualitas SDM

OAI