dÉmembrement de propriÉtÉ - accueil · o usufruit sur des biens consomptibles c’est -à-dire...

TRANSCRIPT

- 1 -

DÉMEMBREMENT DE PROPRIÉTÉ

Aspects juridiques et fiscaux

5 juillet 2013

- 2 -

ASPECTS JURIDIQUES

- 3 - T 3

Aspects juridiques : les principes

• La propriété est l’addition de deux droits o Le droit de disposer du bien (abusus) o Le droit de jouir du bien qui se décompose

• Du droit d’user du bien (usus) • Du droit d’en percevoir les revenus (fructus)

• Le droit de propriété peut faire l’objet d’un démembrement o L’usufruitier dispose du droit d’usage et des

fruits o Le nu-propriétaire conserve le droit de disposer

du bien

- 4 - T 4

• Caractères de l’usufruit o Droit réel attaché à la personne

• Droit réel qu’il peut céder mais il ne peut pas vendre le bien sur lequel porte le démembrement

– Sauf quasi-usufruit (art. 587 Code civil) lorsque l’usufruit porte sur un bien consomptible (somme d’argent)

» L’usufruitier peut s’en servir mais à charge pour lui de rendre à la fin de l’usufruit soit des choses de même quantité et qualité soit la valeur estimée à la date de la restitution

» Le nu-propriétaire dispose d’un droit de créance

• Usufruit sur bien meuble : droit réel mobilier • Usufruit sur bien immobilier : droit réel immobilier • Attention le démembrement de propriété n’est pas une indivision

Aspects juridiques : les principes

- 5 - T 5

Aspects juridiques : les principes

• Autonomie de l’usufruit

o Totale indépendance entre usufruitier et nu-propriétaire

o Exercice séparé de leur droit respectif • Chacun peut le céder à une autre personne • Le propriétaire ne peut nuire aux droits de l’usufruitier • Les droits respectifs de l’usufruitier et du nu-propriétaire

s’exercent donc dans le respect des droits de chacun • Comme en matière d’indivision, le bien démembré peut faire

l’objet d’un partage ou d’une licitation en présence de plusieurs usufruitiers ou nus-propriétaires

- 6 - T 6

• Le quasi-usufruit o Usufruit sur des biens consomptibles c’est-à-dire destinés à

disparaître dès leur premier usage (ex. argent) • L’usufruitier peut s’en servir et les vendre mais à charge pour lui

de rendre à la fin de l’usufruit soit des choses de même quantité et qualité soit la valeur estimée à la date de la restitution

• Le nu-propriétaire dispose d’un droit de créance • Position du nu-propriétaire affaiblie car usufruitier a tous les

pouvoirs d’administration et de gestion – Convention entre les parties opportune

» Usufruitier fourni une caution » Modalités de remploi des sommes

o Possibilité d’établir un quasi-usufruit sur des biens non consomptibles par nature (ex. valeurs mobilières) • Quasi usufruit conventionnel par opposition au quasi-usufruit légal

Aspects juridiques : les principes

- 7 -

DÉMEMBREMENT ET DROIT DES SOCIÉTÉS

- 8 - T 8

Démembrement et droit des sociétés

• Qualité d’associé o Doctrine refuse la qualité d’associé à

l’usufruitier • Pas apporteur donc pas associé • Conséquences juridiques importantes

– Cette qualification permet de déterminer les droits et obligations de l'usufruitier et du nu-propriétaire au sein de la société lorsque la loi et les statuts sont muets

o Deux courants s’affrontent • Majoritaire : qualité d’associé appartient au nu-

propriétaire • Usufruitier a également la qualité d’apporteur et peut

donc revendiquer la qualité d’associé – Thèse forte dans le cas où l’usufruit est postérieur à

l’apport en société (donation avec réserve d’usufruit)

- 9 - T 9

Démembrement et droit des sociétés

• Exercice du droit de vote o Droit de vote dans les SA : article L 225-110

du Code de commerce • Dans les AGO : usufruitier • Dans les AGE : nu-propriétaire • Répartition conventionnelle différente

– Jurisprudence fait une distinction entre le droit de vote et le droit de participer

» Nu-propriétaire ne peut pas être privé de son droit de participer (Cass. 2e civ. 13 juillet 2006, n° 1252 FS-PB Roquelaure c/Rebsomen)

» Attribution intégrale du droit de vote à l’usufruitier ou au nu-propriétaire est contraire à l’esprit des textes

- 10 - T 10

Démembrement et droit des sociétés

• Droit de vote dans SARL, SAS, SNC o Pas de disposition particulière dans Code de

commerce c’est l’article 1844 du Code civil qui gére cette difficulté • Seul l’usufruitier vote pour l’affectation des

bénéfices

o Dispositions contraires dans les statuts pour étendre ou restreindre leurs droits respectifs

- 11 - T 11

Démembrement et droit des sociétés

• Démembrement et droit aux bénéfices o Nature juridique des dividendes

• Jurisprudence : fruits civils • Fruits appartiennent à l’usufruitier

– Cass. Com 31 mars 2009 » « Les bénéfices réalisés par une société ne participent de la

nature des fruits que lors de leur attribution sous forme de dividendes…qu’avant cette attribution, l’usufruitier des parts sociales n’a pas de droit sur les bénéfices »

» « Les sommes portées en réserve constituent un accroissement de l’actif social revenant au nu-propriétaire. La distribution ultérieure des bénéfices mis en réserve ne saurait remettre en cause le principe de leur transmutation en capital. En cas de distribution des réserves, les sommes distribuées reviennent au nu-propriétaire »

- 12 - T 12

Démembrement et droit des sociétés

• Démembrement et droit aux bénéfices o Droit aux réserves

• Sociétés soumises à l’impôt sur les sociétés : 2 écoles

– Les réserves font partie du dividende par simple décision de l’assemblée : usufruitier

– Qualification de produits : nu-propriétaire – Afin d’éviter les conflits : répartition conventionnelle dans

les statuts • Sociétés non soumises à l’impôt sur les sociétés Doctrine administrative

– Bénéfices courants : usufruitier – Profits exceptionnels : nu-propriétaire – Sauf répartition différente dans les statuts

- 13 -

APPORTS DE DROITS DÉMEMBRÉS

- 14 - T 14

Apports de droits démembrés

• Transmettre la nue-propriété et l’usufruit d’un bien à une société o Art. 595, al. 1 et 621 du Code civil : usufruitier

et nu-propriétaire dispose l’un sans l’autre des droits réels dont ils sont titulaires sauf convention contraire

o Objectifs divers • Schémas d’optimisation de reconstitution de la pleine

propriété des biens au sein de la société, transmission de biens vers une société avec exercice des pouvoirs de gestion

• Possibilité de reporter le démembrement sur les droits sociaux de la société bénéficiaire des apports

– pas de subrogation réelle mais conventionnelle

- 15 - T 15

Apports de droits démembrés

• Apport isolé de l’usufruit o Usufruit naît au moment de l’apport par un

apporteur pleinement propriétaire o Usufruit préexistant du fait d’une donation

ou succession • L’usufruitier peut le transmettre par voie

d’apport à une société mais ne peut excéder 30 ans

- 16 - T 16

Apports de droits démembrés

• Apport isolé de la nue-propriété : faisabilité d’un tel apport à une société o Société seule nue-propriétaire et n’en percevrait pas les fruits

• Article 1832 du Code civil : la société est instituée par ou deux plusieurs personnes qui conviennent par un contrat d’affecter à une entreprise commune des biens ou leur industrie en vue de partager des bénéfices ou de profiter de l’économie qui pourra en résulter

o Lecture libérale de l’article 1832 du Code civil • Pas nécessaire de réaliser un bénéfice immédiatement ;

l’extinction de l’usufruit profitera nécessairement à la société nue-propriétaire. De plus, cette dernière pourra profiter des plus-values pouvant résulter de la valorisation ultérieure du bien démembré

- 17 - T 17

Apport de la nue-propriété à une SCI suivi de la donation des parts

• Montage o Apport de la nue-propriété d’un immeuble à une SCI o Donation concomitante des parts en pleine propriété

• Intérêt du montage avant le 1-1-2004 o Contourner l’application de l’article 762 obligatoire pour les

seules transmissions à titre onéreux • Apports purs et simples à une société non soumise à

l’IS : seul le droit fixe est exigible (article 810 bis) • Évaluation économique des actifs apportés • Lors de la donation partage de la pleine propriété, les droits de

mutation sont calculés sur la valeur correspondant à la valeur économique de la nue-propriété

o Si donation directe : barème article 762 s’applique • Valeur de l’usufruit minoré • Valeur de la nue-propriété majorée

- 18 - T 18

• Intérêt du montage après le 1-1-2004 o Revalorisation du barème de l’usufruit o Extension à toutes les mutations à titre gratuit et à titre onéreux

• En cas d’apport pure et simple du bien à la SCI – Art. 669 devrait s’appliquer car les mutations à titre onéreux sont visées – Cependant, apport pur et simple à une société non IS, seul le droit fixe est

applicable: pas de conséquence – L’apport va continuer à être valorisé en retenant la valeur économique de la

nue-propriété • En cas d’un apport à titre onéreux

– Droits de mutations calculés sur la base de l’article 669 – La valeur de la rémunération du bien apporté reste la valeur économique – Donation ultérieure de la pleine propriété des titres reçus en échange, la valeur

retenue pour la calcul des droits d’enregistrement correspond indirectement à la valeur économique de la nue-propriété de l’immeuble

Apport de la nue-propriété à une SCI suivi de la donation des parts

- 19 - T 19

Donation directe de la nue-propriété Apport de la nue-propriété avant la donation

Donateur âgé de 63 ans Immeuble d’une valeur de Valeur de la NP (art. 669) 550 000 x 60% ½ de la NP par enfant Détermination des droits par enfant Base imposable Abattement Droits liquidés sur Droits dus Montant total pour les deux

900 000

540 000 270 000

270 000 100 000 170 000

32 194

64 388

Donateur âgé de 63 ans Immeuble d’une valeur de Valeur économique de la NP (40%) ½ de la NP par enfant Détermination des droits par enfant Base imposable Abattement Droits liquidés sur Droits dus Montant total pour les deux

900 000 360 000 180 000

180 000 100 000 80 000

14 194

28 388

Gain net par rapport à la 1ère stratégie est de 64 388 – 28 388 soit 36 000€

Apport de la nue-propriété à une SCI suivi de la donation des parts

- 20 -

Apport-donation de la nue-propriété

• Définition de l’abus de droit o Rappelons qu’il existe une nouvelle définition de l’abus de

droit issue de la loi de finances rectificative pour 2008 afin d’intégrer la notion jurisprudentielle de la fraude à la loi

o Nouvel article L.64 du LPF: • « Afin d'en restituer le véritable caractère, l'administration est en

droit d'écarter, comme ne lui étant pas opposables, les actes constitutifs d'un abus de droit, soit que ces actes ont un caractère fictif, soit que, recherchant le bénéfice d'une application littérale des textes ou de décisions à l'encontre des objectifs poursuivis par leurs auteurs, ils n'ont pu être inspirés par aucun autre motif que celui d'éluder ou d'atténuer les charges fiscales que l'intéressé, si ces actes n'avaient pas été passés ou réalisés, aurait normalement supportées eu égard à sa situation ou à ses activités réelles (…) »

T 20

- 21 -

• Nouvelle définition de l’abus de droit o L’administration peut écarter, comme ne lui

étant pas opposables, les actes constitutifs d’un abus de droit : • Soit que ces actes ont caractère fictif • Soit, que recherchant le bénéfice d’une

application littérale des textes ou des décisions à l’encontre d’objectifs poursuivis par leurs auteurs, ils n’ont pu être inspirés par aucun motif autre que celui d’éluder ou d’atténuer les charges fiscales que l’intéressé aurait normalement supportées si ces actes n’avaient pas été passés ou réalisés, eu égard à sa situation ou à ses activités professionnelles (cas de la fraude à la loi)

T 21

Apport-donation de la nue-propriété

- 22 - T 22

Position cour de cassation Abus de droit Pas d’abus de droit

Arrêt Tabourdeau Cass.com. 16/11/2004 n°02-17.147

Rejet de l’argument civil qui consistait à faire valoir que la structure éviterait dans l’hypothèse d’un prédécès du donataire, une indivision successorale à laquelle les indivisaires auraient pu mettre fin En effet, l’usufruitier ne peut être menacé dans la jouissance de ses prérogatives grâce à l’article 815-5 du Code civil

Arrêt Botherel Cass. Com. 3/10/2006 n°04-14.272

Reconnaît clairement l’intérêt des différents objectifs civils : l’opération permettait aux donateurs tous les deux gérants de la société de disposer d’une minorité de blocage, de transmettre à leurs enfants une partie des biens dont ils conservaient les revenus la transmission des parts permettait un partage équitable entre les descendants les inconvénients de l’indivision étaient évités : les difficultés inhérentes à un partage entre 3 lots équivalents de biens de nature différente et d’entité distincte se trouvaient évitées

Points communs Recherche de l’intérêt patrimonial lié aux objectifs civils

Apport-donation de la nue-propriété

- 23 - T 23

Position cour de cassation Abus de droit Pas d’abus de droit

Arrêt Saunier Cass. Com. 15 mai 2007, n° 06-14.262

Aucun acte de gestion relatif à l’achat ou à la vente de valeurs mobilières n’a été effectué entre la constitution de la société et l’acte de donation-partage Absence d’autonomie financière de la société Absence d’apports réels des enfants Absence d’affectio societatis (les enfants avaient indiqué que leur mère entendait garder les revenus des obligations apportées à la société ainsi que la maîtrise de son patrimoine sans avoir à demander leur accord pour d’éventuels arbitrages)

Arrêt Cass.com. 26/3/2008, n°06-21.944

Se fonde sur l’intérêt économique du démembrement L’apporteur de la NP disposait de tous les pouvoirs dans la SCI pour sa vie durant (contrôle de la SCI, des immeubles, possibilité de les céder) Et sur la volonté des coassociés de préserver les intérêts familiaux des aléas de l’indivision (assurer après décès la cohésion du patrimoine familial en mutualisant entre ses enfants les aléas locatifs et les écarts de rentabilité susceptibles d’apparaitre entre les immeubles, procédure d’agrément de nouveaux associés, et é iter q e le créance d’ n indi isaire déclenche

Inflexion de l’arrêt Botherel? Dans l’arrêt Botherel les juges s’attachent à reconnaître que les objectifs civils étaient pertinents et étaient de nature à écarter l’exclusivité du but fiscal Dans l’arrêt Saunier l’accent est mis sur la réalité juridique et économique du montage Au plan économique, la société n’a pas eu de réelle existence économique entre sa constitution et la donation Au plan juridique, le dessaisissement total des enfants au profit de leur mère des revenus et de leur participation au capital est peu significative

Apport-donation de la nue-propriété

- 24 -

• Où en est-on? o Cependant la Cour de cassation (Cass. Com. 13 janvier 2009, n°

07-20.097, De Wurstemberger) a retenu l’abus de droit sur le fondement de la fictivité de la société… • Elle n’avait pour objet ni la recherche de profits, ni la réalisation

d’économies • Son actif était constitué que de la seule nue-propriété de

l’immeuble • Le montant de l’apport en numéraire était insuffisant pour lui

permettre de fonctionner réellement o Comment expliquer ce « revirement »?

• Dans les décisions de 2008 la Cour de cassation mentionne expressément que l’administration n’évoquait pas la fictivité de la société

• Dans cette dernière affaire, elle retient la fictivité sans évoquer l’intérêt patrimonial bien que soulevé par le requérant

– La rédaction imprécise des statuts quant à la finalité de l’opération a surement pesé sur l’issue de la décision

T 24

Apport-donation de la nue-propriété

- 25 -

• Précautions à prendre o Doter la société de moyens propres grâce à des

apports réalisés par des enfants o Véritable vie économique et juridique de la

société • Réalisation d’investissements différents • Respecter la tenue d’assemblée générale

– Se prononçant dans un PV sur le fonctionnement de la société en fonction du rapport de gestion présenté par le gérant

• Eviter la concomitance dans l’enchaînement des opérations

– Attendre un ou plusieurs exercices comptables

T 25

Apport-donation de la nue-propriété

- 26 -

ASPECTS FISCAUX DU DÉMEMBREMENT

- 27 -

ASPECTS FISCAUX DU DÉMEMBREMENT

Méthodes d’évaluation de l’usufruit et de la nue-propriété

- 28 - T 28

Méthodes d’évaluation de l’usufruit

• Deux méthodes au champ d’intervention propre o La méthode économique

• Méthode d’actualisation des flux futurs du bien cédé en fonction de l’espérance de vie de l’usufruitier

• Méthode retenue dans les relations contractuelles entre les parties

o La méthode fiscale : barème de l’article 669 du CGI • Barème forfaitaire qui s’applique à la pleine

propriété

- 29 - T 29

• La méthode fiscale : article 669 CGI o Domaines d’application impératifs

• Droit d’enregistrement et taxe de publicité foncière – Obligatoire pour déterminer l’assiette des droits de

mutations pour les toutes les transmissions à titre gratuit et à titre onéreux

• En matière d’ISF chaque fois que l’imposition est séparée en application de l’article 885 G

• En matière de plus-values immobilières pour déterminer le prix de revient du droit cédé lorsque que le bien a été détenu en pleine propriété (article 74 SE annexe II du CGI)

o Au-delà cette méthode ne s’impose pas sauf à la retenir à titre pratique

Méthodes d’évaluation de l’usufruit

- 30 - T 30

Âge de l'usufruitier

Valeur de l'usufruit

Valeur de la nue-propriété

Barème fiscal : article 669

Nouveau barème

Jusqu'à 20 ans 90 % 10 % De 21 à 30 ans 80 % 20 % De 31 à 40 ans 70 % 30 % De 41 à 50 ans 60 % 40 % De 51 à 60 ans 50 % 50 % De 61 à 70 ans 40 % 60 % De 71 à 80 ans 30 % 70 % De 81 à 90 ans 20 % 80 % À partir de 91 ans 10 % 90 %

- 31 -

ASPECTS FISCAUX DU DÉMEMBREMENT

Revenus fonciers

- 32 -

Démembrement et revenus fonciers

• Du point de vue juridique o L’usufruitier

• Jouit des revenus • Il est tenu aux dépenses d’entretien

o Le nu-propriétaire • Ne perçoit pas de revenus • Il est tenu aux dépenses de grosses réparations

– Article 606 du Code civil : Les grosses réparations sont celles des gros murs et des voûtes, le rétablissement des poutres et des couvertures entières. Celui des digues et des murs de soutènement et de clôture aussi en entier

» Celles relatives à la structure de l’immeuble, à sa solidité générale et les réparations d’entretien utiles au maintien permanent en bon état de l’immeuble

– Article 605 : sauf si elles résultent du défaut d’entretien ou de réparation de l’usufruitier

- 33 - T 33

• Freins au démembrement o Régime du micro-foncier ne s’applique pas

• Pour le contribuable propriétaire d’un immeuble détenu en nue-propriété pour les années au titre desquelles il a pu imputer des déficits fonciers issus de grosses réparations sur son revenu global

o Les régimes « Borloo », « Scellier » ou « Duflot » • Ne s’appliquent pas aux immeubles ou parts de

société dont le droit de propriété est démembré – Tolérance : si démembrement résulte d’un décès de l’un

des conjoints soumis à imposition commune, le conjoint peut demander la reprise à son profit dans les mêmes conditions

• Exception pour « Borloo » ancien : dans ce cas c’est l’usufruitier qui peut seul bénéficier de l’avantage fiscal

Démembrement et revenus fonciers

- 34 -

• Du point de vue fiscal o L'immeuble est donné en location

• L’usufruitier perçoit les revenus fonciers – Il peut déduire les charge y afférente et bénéficier des crédits

d’impôts au titre de l’habitation • Le nu-propriétaire n’a pas à déclarer les revenus correspondant

– Il peut cependant déduire les charges qu’il supporte de ses autres revenus fonciers ou constater un déficit reportable sur le revenu global dans la limite de 10 700 €

– Un régime dérogatoire existe en faveur des dépenses de grosses réparations

» Démembrement de propriété résultant d’une succession ou d’une donation entre vifs sans charge ni condition, consentie entre parents jusqu’au quatrième degré inclusivement

» Il prendre en compte ces dépenses pour la détermination de ses revenus fonciers dans les conditions de droit commun (déficit imputable uniquement sur le revenu global dans la limite de 10 700 €) soit opter pour la déduction de ces charges sur le revenu global dans la limite de 25 000 € par an

Démembrement et revenus fonciers

- 35 -

• Du point de vue fiscal o L'immeuble n’est pas loué (occupation à titre

gratuit) • Usufruitier exonéré au titre des revenus fonciers et bénéficie de

l’exonération d’impôt au titre de la jouissance gratuite de l’immeuble (article 15-II du CGI)

• Usufruitier ne peut déduire aucune charge foncière • Nu-propriétaire

– Même situation que si le logement était loué pour les dépenses de grosses réparation

– Si le logement constitue son habitation principale » Il peut éventuellement bénéficier des crédits d’impôt

Démembrement et revenus fonciers

- 36 - T 36

• Imputation des déficits o Intérêts d’emprunts contractés par l’usufruitier des parts de

sociétés • Les intérêts des emprunts effectivement versés par l’usufruitier de

parts d’une société détenant un immeuble loué, destinés à financer l’acquisition de l’usufruit de ces parts, sont déductibles de la quote-part du bénéfice foncier de la société imposable au nom de l’usufruitier

• La circonstance que la société constate un déficit foncier, qui revient de droit au nu-propriétaire en l’absence de convention contraire, n’a pas pour effet de priver l’usufruitier du droit de déduire ces intérêts

– Le déficit qui en résulte est imputable sur les revenus fonciers qu’il retire d’autres immeubles au cours de la même année ou des dix années suivantes

Démembrement et revenus fonciers

- 37 - T 37

• Imputation des déficits o Intérêts d’emprunts contractés par le nu-propriétaire des parts

• Les intérêts des emprunts contractés personnellement par le nu-propriétaire de parts d’une société détenant un immeuble loué, pour financer l’acquisition de la nue-propriété de ces parts, ne sont pas déductibles, dès lors que ces dépenses ne peuvent être considérées comme engagées en vue de l’acquisition ou de la conservation d’un revenu ou de la propriété de l’immeuble donné en location.

o Intérêts versés par le nu-propriétaire destinés à financer des travaux • Les intérêts des emprunts effectivement versés par les nus-

propriétaires d'immeubles loués, et destinés à financer les dépenses de réparation, d'entretien ou d'amélioration de ces immeubles, sont déductibles des revenus fonciers provenant, le cas échéant, de leurs autres propriétés

Démembrement et revenus fonciers

- 38 - T 38

• Démembrement sur des parts sociales o Immeuble loué appartient à une société de personnes (article 8

du Code général des impôts) • Usufruitier imposable au titre des bénéfices courants • Nu-propriétaire imposable au titre des résultats exceptionnels

o Imputation des déficits • Principe : reviennent de droit au nu-propriétaire (en sa qualité

d’associé) • Position contestée

o Répartition conventionnelle des résultats • Conclue et enregistrée avant la clôture de l’exercice • Doit respecter les dispositions impératives des articles 582 à 599

du Code civil

Démembrement et revenus fonciers

- 39 - T 39

• Donation temporaire d’usufruit o Intérêt : transférer aux enfants un immeuble de rapport

• Revenus fonciers imposés entre leurs mains • Optimisation charge d’ISF

– Principe : usufruitier imposé sur la valeur du bien en toute propriété – Donation de l’usufruit à des enfants majeurs : diminuer la base

taxable du patrimoine des parents

o Risques: abus de droit • Risque de fictivité évité dès lors que les parents ne se

réapproprient pas les revenus transférés – Démontrer l’intention libérale

• Volonté des parents de responsabiliser des enfants • S’inspirer des précautions édictées par l’administration dans une

instruction spécifique aux donations temporaires d’usufruit aux organismes d’intérêt général (BOI-PAT-ISF-30-20-20)

Démembrement et revenus fonciers

- 40 -

ASPECTS FISCAUX DU DÉMEMBREMENT

Droits d’enregistrement

- 41 - T 41

Démembrement et droit d’enregistrement

• Détermination de l’assiette des droits o Usufruit viager

• Jusqu’à la loi de finance pour 2004, la valeur imposable dépendait de la nature de la transmission

– Transmission à titre gratuit : article 762 – Transmission à titre onéreux : article 762 ne

s’imposait pas – Absence de recours obligatoire a donné lieu à

certaines stratégies d’interposition d’opération à titre onéreux

o Usufruit à durée fixe • 23% par période de 10 ans sans fraction et sans

égard à l’âge de l’usufruitier

- 42 - T 42

• Calcul des droits d’enregistrement o Droits déterminés en fonction de la nature de

l’opération • Transmission à titre onéreux : tarifs dépendent de la

nature des biens cédés • Transmission à titre gratuit : tarifs identiques quelle

que soit la nature des biens transmis • Abattement et réductions s’appliquent en fonction de

la qualité des parties et la nature de la transmission réalisée entre vifs ou par décès

o Transmission à titre gratuit de parts ou actions • Abattement de 75% sur le montant de l’entreprise

transmise sous certaines conditions (Pacte Dutreil)

Démembrement et droit d’enregistrement

- 43 - T 43

• Pour les seules donation en pleine propriété • Par un donateur de moins de 70 ans • Les parts ou actions doivent remplir les conditions

du pacte Dutreil

• Les réductions de droits d’enregistrement o Article 790 du CGI

Démembrement et droit d’enregistrement

- 44 - T 44

• Liquidation des droits d’enregistrement o Paiement différé et fractionné en cas de transmission

d’entreprise par décès ou donation • Différé de paiement pendant 5 ans • À l’expiration de ce délai fractionnement pendant 10 ans à raison

d’un 1/20 tous les mois assorti d’un intérêt exigible

o Paiement différé en cas de dévolution de la nue-propriété • Différé réservé aux seuls droits afférents à la nue-propriété • Différé jusqu’à l’expiration d’un délai de 6 mois à compter de la

date de la réunion de l’usufruit à la nue-propriété ou de la cession totale ou partielle de cette dernière

• Intérêt de retard sauf dispense si droits calculés sur la valeur imposable de la pleine propriété des biens recueillis en nue-propriété

Démembrement et droit d’enregistrement

- 45 -

ASPECTS FISCAUX DU DÉMEMBREMENT

Démembrement et plus-values Principes généraux

- 46 - T 46

Démembrement et plus-values – Principes généraux

• Principes généraux de taxation des plus-values sur biens démembrés

o Pas de régime spécifique

o Application du régime d’imposition des plus-values correspondant au bien sur lequel porte le démembrement • Démembrement sur un bien immobilier détenu par des particuliers :

régime des plus-values immobilières privées • Démembrement sur des parts ou actions de sociétés détenues par des

particuliers : régime des plus-values immobilières privées

o Aménagement des différents régimes d’imposition pour tenir compte de la spécificité du démembrement • Exemple : Détermination du prix de revient en cas d’acquisition isolée de

l’usufruit ou de la nue-propriété, etc, • Exemple : Ventilation de la plus-value imposable entre usufruitier et nu-

propriétaire

- 47 - T 47

Démembrement et plus-values – Principes généraux

• Cas particulier de la cession d’usufruit temporaire

o Régime instauré par 3ème loi de finances pour 2012 pour les cessions intervenues à compter du 14 novembre 2012

o Champs d’application • Mutations à titre onéreux : cession, apport en société… • Usufruit à durée fixe ( ≠ usufruit viager) • Cédant relevant de l’impôt sur le revenu (personne physique ou société

translucide) • Uniquement la première cession à titre onéreux d’un usufruit temporaire

sur un même bien o Modalités d’imposition

• Le produit de cession est imposé comme un revenu dans la catégorie à laquelle les revenus procurés par le bien démembré se rattachent

– Exemple : le produit de la cession d’un usufruit temporaire portant sur un immeuble loué nu sera imposé dans la catégorie des revenus fonciers

– En cas d’impossibilité de déterminer le revenu de rattachement, la loi pose certaines présomptions

• L’assiette est constituée par le produit de cession et non la plus-value

- 48 -

ASPECTS FISCAUX DU DÉMEMBREMENT

Plus-values immobilières

- 49 - T 49

Démembrement et plus-values immobilières

• Principes de taxation des plus-values o Articles 150 U et suivants s’appliquent en cas de cession de droits

démembrés portant sur un immeuble et sur un bien immobilier ayant fait l’objet d’un démembrement • Exonération de la résidence principale

– Cession porte sur l’usufruit ou sur la nue-propriété d’un immeuble détenu jusque là en pleine propriété

» Exonération applicable au cédant – Cession porte sur un immeuble dont la propriété est démembrée

» Logement constitue la résidence principale du seul usufruitier: seule la quote-part de l’usufruitier bénéficie de l’exonération

» Logement constitue la résidence principale de l’usufruitier et du nu-propriétaire: plus-value bénéficie de l’exonération

» Jouissance des locaux répartie entre les deux, l’exonération est limitée à la fraction des droits correspondant aux locaux effectivement utilisés par leur titulaire à titre de résidence principale

• Prix de cession inférieur ou égal à 15 000 € – En cas de cession d'un bien dont le droit de propriété est démembré, le seuil de 15 000 €

s'apprécie au regard de chaque quote-part indivise en pleine propriété (150 U, 6° modifié par loi de finances pour 2010)

- 50 - T 50

• Principes de taxation des plus-values o Abattement applicable sur la plus-value pour les immeubles

détenus depuis plus de cinq ans • 2 % au-delà de la cinquième année de détention • 4 % au-delà de la dix-septième année de détention • 8 % au-delà de la vingt-quatrième année de détention

– Exonération totale pour les immeubles détenus depuis plus de trente ans

o Taxe sur certaines plus-values immobilières • Pour les cessions intervenues depuis le 1/1/2013 générant une plus-value

imposable supérieure à 50 000 €

Démembrement et plus-values immobilières

- 51 - T 51

Cession d’un immeuble après réunion de la pleine propriété

Prix de vente Prix de vente du bien

Usufruit reçu par extinction Usufruit acquis à titre onéreux

Usufruit acquis à titre gratuit

Prix de revient

Lorsque la nue-propriété a été acquise à titre onéreux, seule la valeur de cette dernière est à retenir, l’usufruit étant nul

Lorsque la nue-propriété a été acquise à titre gratuit, on retient la valeur de la pleine propriété lors de la mutation à titre gratuit (donation ou succession à l’origine du démembrement)

Lorsque la nue-propriété a été acquise à titre onéreux, le prix d’acquisition est égal à la somme des prix d’acquisition de la nue-propriété et de l’usufruit

Lorsque la nue-propriété a été acquise par donation, le prix d’acquisition est égal à la somme de la valeur retenue pour le calcul des droits lors de donation de la nue-propriété et le prix d’acquisition de l’usufruit

Durée de détention

Depuis la date d’acquisition de la nue-propriété

Depuis la date d’acquisition de la première des deux acquisitions

Démembrement et plus-values immobilières

- 52 - T 52

Cession de la nue-propriété ou de l’usufruit d’un immeuble

Prix de vente Valeur respective des droits démembrés avec possibilité de ventilation selon le barème de l’article 669 du CGI

Prix de revient

Prix d’achat de chacun des droits ou valeur vénale retenue pour le calcul des droits de mutation à titre gratuit. Toutefois, lorsque la cession porte sur un usufruit acquis par voie d’extinction, et sous réserve que la nue-propriété ait été acquise à titre onéreux, le prix d’acquisition est nul. La plus-value imposable est égale au prix de cession du droit aliéné

Lorsque le démembrement a pour origine une succession intervenue avant le 1er janvier 2004, le prix d’acquisition est déterminée par application de l’article 669 du Code général des impôts

Durée de détention Durée de détention depuis la date d’acquisition du droit cédé

Démembrement et plus-values immobilières

- 53 - T 53

Cession d’un droit portant sur un immeuble acquis en pleine propriété

Prix de vente Valeur respective du droit avec possibilité de ventilation selon le barème de l’article 669 du CGI

Prix de revient

Fraction du prix d’acquisition de la pleine propriété afférente à ce droit

Cette fraction est appréciée, au jour de la cession, en appliquant le barème institué par l’article 669 du Code général des impôts (article 74 SE de l’annexe II du Code général des impôts)

Durée de détention Durée de détention depuis la date d’acquisition de la pleine propriété

Démembrement et plus-values immobilières

- 54 -

ASPECTS FISCAUX DU DÉMEMBREMENT

Plus-values sur valeurs mobilières

- 55 - T 55

Démembrement et plus-values sur valeurs mobilières

• Principes régissant les plus-values mobilières o Articles 150 0-A et suivants

• Plus-values soumises à l’IR au barème progressif augmenté des prélèvements sociaux de 15,5%

o Ces dispositions s’appliquent aux gains nets retirés des cessions à titre onéreux • De valeurs mobilières, de droits sociaux, de titres • De droits portant sur ces valeurs, droits ou titres

(droits d’usufruit ou de nue-propriété)

- 56 - T 56

Démembrement et plus-values sur valeurs mobilières

• Détermination du prix de revient en cas de cession de titres démembrés o 3 hypothèses font l’objet de commentaires de l’administration (BOI-

RPPM-PVBMI-20-10-20-60 n°60) • cession conjointe avec répartition du prix ou cession isolée de la nue-

propriété ou de l’usufruit – La plus-value est égale pour chacun des droits à la différence entre son prix de

cession et d’acquisition • Cession en pleine propriété de titres dont la propriété est démembrée sans

répartition du prix – Le redevable est le nu-propriétaire en cas de remploi ou l’usufruitier en cas de

quasi-usufruit. La valeur d’acquisition est déterminée de façon différente selon que le nu-propriétaire ou l’usufruitier a disposé ou non de la pleine propriété des titres avant le démembrement

• Cession de la pleine propriété de titres après réunion de l’usufruit à la nue-propriété

– Le redevable est le cédant et le prix d’acquisition est déterminé différemment selon que l’usufruit a été acquis par extinction ou dans le cadre d’une transmission réalisée à titre gratuit ou à titre onéreux

- 57 - T 57

Démembrement et plus-values sur valeurs mobilières

• Exonération des plus-values de cession de valeurs mobilières o Régime général: article 150-0 D du CGI

• Institution d’un abattement pour durée de détention

– 20 % si droits détenus entre deux et quatre ans – 30 % si droits détenus entre quatre et six ans – 40 % si droits détenus depuis plus de six ans

• Exonération ne concernant que l’impôt sur le revenu et non les prélèvements sociaux de 15,5%

• Régime spécifique pour les dirigeants de PME partant à la retraite

- 58 - T 58

Démembrement et plus-values sur valeurs mobilières

Situations concernées Point de départ du délai de détention

Cession isolée de droits démembrés ou cession conjointe de droits démembrés avec répartition du prix de cession

Le 1er janvier de l’année d’acquisition du droit démembré

Cession en pleine propriété de titres démembrés sans répartition du prix de cession

Le 1er janvier de l’année d’acquisition par le cédant (redevable de l’impôt sur la plus-value) de son droit démembré : - soit le 1er janvier de l’année d’acquisition de l’usufruit lorsque le cédant est le quasi-usufruitier ; - soit le 1er janvier de l’année d’acquisition de la nue-propriété lorsque le cédant est le nu-propriétaire

Cession de la pleine propriété de titres après réunion de l’usufruit et de la nue-propriété (acquisition successive de l’usufruit et de la nue-propriété ou inversement)

Le 1er janvier de l’année de la première des deux acquisitions par le cédant des droits démembrés, que l’acquisition soit à titre onéreux, à titre gratuit ou par voie d’extinction naturelle

- 59 - T 59

Démembrement et plus-values sur valeurs mobilières

• Cas particulier d’un démembrement sur un portefeuille de valeurs mobilières o Universalité de biens : usufruitier dispose des titres, à charge

pour lui d’en conserver la substance • Ne peut consommer le produit de la cession • Ne peut le réinvestir en dehors du portefeuille • Nu-propriétaire seul imposable sur la plus-value réalisée par

l’usufruitier – Imposition de l’usufruitier sur option expresse et irrévocable auprès

de l’établissement teneur de compte – Option possible que pour les titres dont le démembrement résulte

d’une succession – Option formulée conjointement (transfert de la charge n’est pas

constitutif d’une libéralité) – Plus-value déterminée selon les règles de la cession en pleine

propriété sans répartition du prix de vente

- 60 -

ASPECTS FISCAUX DU DÉMEMBREMENT

ISF

- 61 - T 61

Démembrement de propriété et ISF

• Démembrement de propriété et ISF o Principe

• Usufruitier taxé sur la pleine propriété des biens

o Exception au principe de taxation sur la pleine propriété de l’usufruitier • Partage d’imposition entre l’usufruitier et le nu propriétaire en

cas de démembrement résultant des dispositions légales relatives aux droits du conjoint ou en cas de vente de la nue-propriété sous réserve de certaines conditions

• Démembrement suite à donation ou legs au profit de l’Etat ou certaines collectivités

• Situation des dirigeants retraités qui peuvent être imposés sur la valeur de l’usufruit uniquement sans que la nue propriété soit taxable entre les mains de son titulaire

- 62 - T 62

• Partage d’imposition usufruit/nue propriété o Répartition de la valeur du bien conformément

au nouveau barème de l’article 669 du CGI à condition, pour l’usufruit que le droit ne soit ni vendu, ni cédé à titre gratuit • Usufruit légal du conjoint survivant

– Démembrement résultant des articles 767, 1094 ou 1098 du Code civil

• Apport de la nue propriété d’un bien à une société • Démembrement résultant d’une donation ou d’un legs

fait à l’Etat, aux départements, aux communes ou syndicats de communes et à leurs établissements publics (art.885 G du CGI)

Démembrement de propriété et ISF

- 63 -

• Détermination du patrimoine taxable o L’assiette de l’ISF est constituée par la valeur nette de

l’ensemble des biens, droits et valeurs imposables du foyer fiscal (article 885 E du CGI)

o Ces éléments doivent être évalués à leur valeur vénale au 1er janvier de l’année d’imposition

o Les biens grevés d’usufruit sont compris dans le patrimoine de l’usufruitier pour sa valeur en pleine propriété (article 885 G du CGI) • Certains cas de partage d’imposition limitativement énumérés • Aucun abattement ne peut être pratiqué au titre du

démembrement (BOI-PAT-ISF-30-20-20 n°1) • Sauf cas particulier, le nu-propriétaire ne supporte aucune

imposition au titre de l’ISF sur ce bien et ne porte donc pas les droits dont il est titulaire dans sa déclaration

T 63

Démembrement de propriété et ISF

- 64 -

• Déduction du passif o Les dettes grevant le patrimoine au 1er janvier de l’année

d’imposition peuvent être déduites dans les mêmes conditions qu’en matière de droits de succession (article 885 D du CGI) • Les dettes doivent exister au 1er janvier de l’année d’imposition et être à

la charge personnelle du contribuable • Les usufruitiers et les nus-propriétaires ne peuvent déduire que les dettes

qui leur sont personnelles o La cour de cassation (Cass. Com. 31 mars 2009, Theillier) a

considéré que la nue-propriété d’un bien ne constitue pas un bien exonéré au regard de l’ISF • Ainsi le nu-propriétaire peut déduire de son patrimoine taxable à l’ISF les

dettes qu’il a contractées pour l’acquisition de cette nue-propriété • Dès lors un nu-propriétaire peut déduire de son capital un emprunt

contracté pour acquérir ses droits et financer des travaux o Art 885 G quater du CGI (LF 2013):

• limite la déduction des dettes aux seules dettes se rapportant à des biens imposables dans le patrimoine des redevables

T 64

Démembrement de propriété et ISF

- 65 - T 65

• Exonération des biens grevés d’un usufruit au titre des biens professionnels o Les biens compris dans le patrimoine de l’usufruitier pour leur

valeur en pleine propriété au titre de l’article 885 G sont considérés comme biens professionnels si l’usufruitier les utilise dans le cadre de son activité professionnelle

o Situation des dirigeants retraités (art 885 O quinquies du CGI) • Donation en nue-propriété par le chef d’entreprise partant à la

retraite d’actions ou parts sociales • Ce dispositif permet à l’usufruitier des parts ou actions de n’être

taxé que pour la valeur de son droit d’usufruit déterminée en application du barème de l’article 669 du CGI

Démembrement de propriété et ISF

- 66 - T 66

• Exonération des biens grevés d’un usufruit au titre des biens privés o Engagement collectif de conservation

• Article 885 I bis du CGI

o Engagement individuel de conservation • Article 885 I quater du CGI

Démembrement de propriété et ISF

- 67 - T 67

• Engagement collectif de conservation des titres

• Exercice des fonctions de dirigeant par un signataire de l’engagement collectif

• Engagement individuel de conservation des titres

2 ans

5 ans

4 ans

L'engagement de conservation doit être souscrit conjointement par l'usufruitier et par le nu-propriétaire des titres. En cas de réunion de l'usufruit à la nue-propriété, le point de départ de l'engagement de conservation restera constitué, pour le titulaire de la pleine propriété ainsi reconstituée, par la date de souscription de l'engagement initial.

Démembrement de propriété et ISF

- 68 - T 68

• Titres détenus par les mandataires sociaux et salariés o Exonération de 75% de la valeur des titres détenus par les

salariés et mandataires sociaux (article 885 I quater) • Le propriétaire des titres exerce son activité principale dans la

société émettrice • Comme salarié ou mandataire social • Ou y exerce son activité principale lorsque la société émettrice

est une société de personnes soumises à l’IR • Condition appréciée au 1er janvier de l’année au titre de laquelle

il demande à bénéficier de l’exonération partielle o Les parts ou actions restent la propriété du redevable pendant

au moins 6 ans • Point de départ du délai décompté à partir du premier fait

générateur au titre duquel l’exonération est demandée

Démembrement de propriété et ISF

- 69 - T 69

• Transmission d’usufruit temporaire comme parade à l’ISF o Constitution de sociétés d’usufruit

• L’objectif étant de n’être taxé, au titre de l’ISF, que sur la valeur des parts remises en rémunération de l’apport de cet usufruit

• Depuis le 14/11/2012, l’apport en société d’un usufruit temporaire est soumis au régime spécifique des cession d’usufruit à durée fixe

o Donation temporaire d’usufruit • RM Beaulieu du 14 juillet 2003

– Si la valeur d’un bien dont l’usufruit fait l’objet d’une donation temporaire n’entre plus dans l’assiette de l’ISF du donateur pendant la période de dessaisissement, dans le cas où cette transmission s’avèrerait fictive ou aurait pour but exclusif d’éluder l’ISF, notamment dans l’hypothèse d’une transmission au profit des descendants du donateur, elle mettra en oeuvre l’article L 64 du LPF

• Absence d’abus de droit si (BOI-PAT-ISF-30-20-20 n°200) – Donation par acte notarié – Au profit d’une fondation ou association reconnue d’utilité publique ou

autorisée à recevoir des dons ou legs ou d’un établissement supérieur ou artistique

– Durée minimale de trois ans – Actifs contribuant à la réalisation de l’objet de l’organisme – Droits de l’usufruitier préservés

Démembrement de propriété et ISF

- 70 - T 70

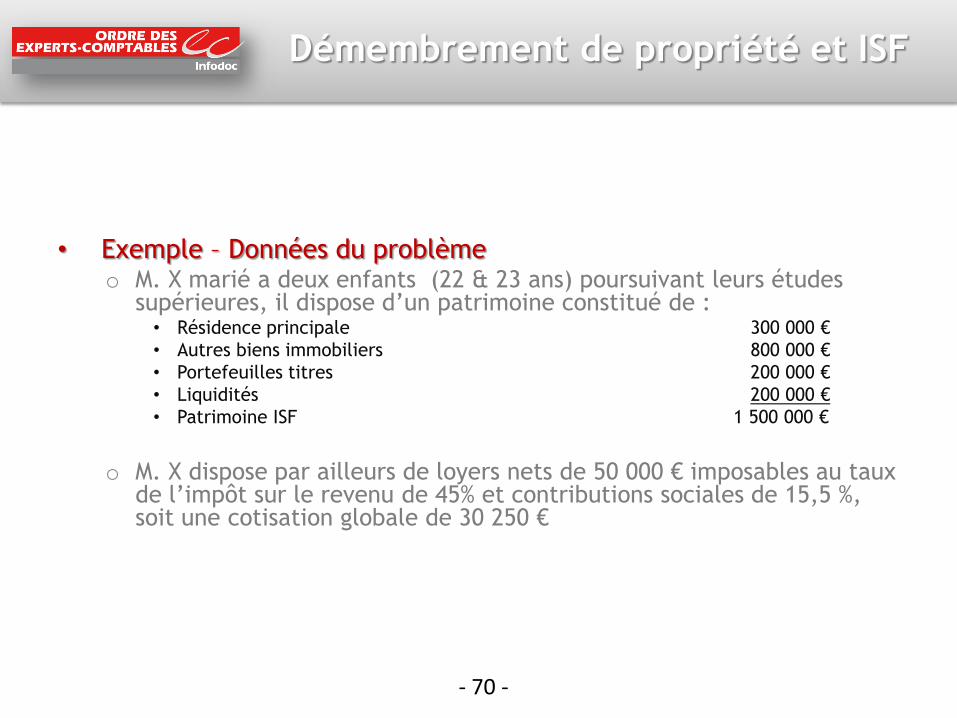

• Exemple – Données du problème o M. X marié a deux enfants (22 & 23 ans) poursuivant leurs études

supérieures, il dispose d’un patrimoine constitué de : • Résidence principale 300 000 € • Autres biens immobiliers 800 000 € • Portefeuilles titres 200 000 € • Liquidités 200 000 € • Patrimoine ISF 1 500 000 €

o M. X dispose par ailleurs de loyers nets de 50 000 € imposables au taux

de l’impôt sur le revenu de 45% et contributions sociales de 15,5 %, soit une cotisation globale de 30 250 €

Démembrement de propriété et ISF

- 71 - T 71

• Exemple – Opération envisagée o Donation d’usufruit temporaire aux enfants

• Donation d’usufruit pour une période de dix ans par chacun des parents portant sur des biens immobiliers, procurant à chacun des deux enfants un revenu mensuel net de 1 500 €

• Les biens donnés sont évalués en PP à 600 000 € o Coût en matière de droits de donation

• La valeur de l’usufruit temporaire est égale à 23 % de la valeur du bien en toute propriété pour chaque période de 10 ans :

600 000 x 23 % = 138 000 € o Droit dus

• Fraction revenant à chacun des enfants 138 000 € / 2 = 69 000 € • Abattement - 100 000 € • Base imposable 0 €

• Droits dus 0 €

Démembrement de propriété et ISF

- 72 - T 72

• Exemple – Suite o Gain en matière d’ISF

• Base nette imposable – Patrimoine totale avant donation 1 500 000 € – Valeur en pleine propriété des biens donnés 600 000 € – Patrimoine taxable 900 000 € ISF dü 0 €

o • L’économie d’ISF annuelle réalisée est donc de

– (1 300 000 € - 800 000 €) x 0,5% 2 500 € – (1 500 000 € - 1 300 000 €) x 0,7% 1 400 € ISF économisé 3 900 €

o Gain en matière d’IR et de prélèvements sociaux – Revenu foncier attribués aux enfants : 1 500 € x 2 x 12 = 36 000 € – Economie d’impôts : 36 000 € x (45% + 15,5%) = 21 780 €

o Gain sur 10 ans – Gain ISF 39 000 € – Gain IR & prélèvements sociaux 217 800 € Total 256 800 €

Démembrement de propriété et ISF

- 73 -

MISE EN ŒUVRE DU DÉMEMBREMENT DE PROPRIÉTÉ

- 74 - T 74

Donation avant cession

• La donation démembrée préalable à la cession o Substitution à l’impôt afférent à la plus-value

par l’application des droits de mutation • Mutation à titre gratuit des titres qui ne constitue pas

un fait générateur d’un gain net taxable au regard de l’article 150 0-A (seule une mutation ATO entraîne taxation)

– Seuls les droits de mutations seront dus

o Le cédant retient comme prix de revient pour le calcul de la plus-value la valeur exprimée dans l’acte de donation • La plus-value de cession a donc été gommée par la

donation

- 75 - T 75

Donation avant cession

• Limites de cette stratégie o Valorisation des biens transmis doit être juste

• Article L 17 du LPF : remise en cause par l’administration de l’évaluation retenue pour la base de calcul des droits d’enregistrement si elle ne correspond pas à la réalité

o Procédure de répression de l’abus de droit • Avis du CCRAD favorables que lorsque la donation

intervenait alors que la cession était réputée parfaite • Intention libérale des donateurs ne doit pas être

fictive notamment parce qu’ils récupèrent le produit de la cession après donation sous une forme quelconque

- 76 -

MISE EN ŒUVRE DU DÉMEMBREMENT DE PROPRIÉTÉ

Stratégie de gestion de l’immobilier d’entreprise

- 77 - T 77

Stratégies de gestion de l’immobilier d’entreprise

• Stratégie d’optimisation classique o Constitution d’une SCI propriétaire de l’immobilier

• Passation d’un bail pour la location des locaux à la société d’exploitation • SCI perçoit les loyers qui lui permettront éventuellement de financer

l’acquisition du bien • Ces mêmes loyers procurent éventuellement des revenus fonciers pour le

chef d’entreprise associé de la SCI • D’autres solutions peuvent être envisagées

o Cession par la SCI de l’usufruit temporaire de l’immeuble à la société d’exploitation • Avantage : remontée de trésorerie dans la SCI • Depuis 14/11/2012, gain de cession de la SCI imposé comme revenu • SCI ne déclare plus de revenus fonciers • Société d’exploitation dispose d’un usufruit temporaire qu’elle inscrit à

l’actif et amorti sur la durée de l’usufruit o Variante : cession de l’usufruit temporaire des parts de la SCI à la

société d’exploitation

- 78 - T 78

Cession de l’usufruit temporaire de l’immeuble

• Cession par la SCI de l’usufruit temporaire de l’immeuble à la société d’exploitation o Du côté de la SCI

• Droits de mutation : 23% de la pleine propriété par période de 10 ans (art. 669-II)

• Détermination de la valeur de l’usufruit transmis et donc de la trésorerie que va récupérer la SCI : évaluation économique

• Produit de cession taxable au niveau de la SCI (IR) et associés personnes physiques

– Depuis 14/11/2012 : application du régime spécifique des cession temporaires d’usufruit, Produit de cession imposé comme RF au barème progressif

- 79 - T 79

Cession de l’usufruit temporaire de l’immeuble

• Du côté de la société d’exploitation o Inscription à l’actif de l’entreprise de l’usufruit

• Jurisprudence : CE 11-8-1996 • Trois éléments :

– Élément doit être source régulière de profits : utilisation de l’immeuble aux fins de l’exploitation, perception de loyers

– Doté d’une pérennité suffisante : 10 ans – Susceptible d’être cédé : usufruit peut être cédé librement

o Déduction des frais d’acquisition (honoraires, droits de mutation, etc) o Amortissement de l’usufruit

• Jurisprudence : TA Poitiers 21-11-1996 – Immobilisation de l’usufruit de titres de participation, amortissable sur 10 ans

et fiscalement déductible o Situation à la fin de l’usufruit

• VNC nulle : la disparition de l’usufruit sera constatée en comptabilité par le solde du compte d’immobilisation incorporelle et du compte d’amortissement correspondant

- 80 - T 80

Cession de l’usufruit temporaire de l’immeuble

• Risque d’abus de droit écarté o le choix du démembrement de propriété n’est pas constitutif

en tant que tel d’un abus de droit o le risque existe quant à la substance de la société civile nue-

propriétaire • Attention à son fonctionnement normal, elle doit disposer de

revenus pour faire face notamment à ses obligations en tant que nu-propriétaire (dépenses de grosses réparations)

o Des impôts ont été acquittés • Droit de mutation et plus-value sur la cession de l’usufruit

temporaire • La société titulaire du droit d’usufruit n’élude pas non plus

l’impôt. Elle substitue seulement une charge par une autre – Elle réduit son bénéfice imposable des amortissements à la place des

loyers versés

- 81 - T 81

Cession de l’usufruit temporaire de l’immeuble

• Risque d’abus bien social o Il se caractérise par un usage des biens (ou du crédit) de la société

contraire à l’intérêt social dans le but de satisfaire un intérêt personnel du dirigeant ou pour favoriser une autre société dans laquelle il est directement ou indirectement intéressé (art. L. 242-6 du Code de commerce)

o Réponse ministérielle 5 mai 2009 • Les conditions dans lesquelles intervient l’opération sont conformes à la

réalité économique – L'évaluation des droits démembrés est importante et doit être affinée au plus

juste pour correspondre à cette réalité économique. Cette évaluation doit donc être faite économiquement avec la méthode du cash flow actualisé. En tout état de cause, il faudra veiller à ce que l’usufruit ne soit pas surévalué car il profiterait au nu-propriétaire qui n’est autre que l’associé de la SCI et de la société d’exploitation

– La durée de l’usufruit doit permettre à la société d’exploitation d’y trouver un avantage par rapport à la méthode classique du bail, et notamment concernant la diminution de ses charges dans la mesure où l’amortissement du droit d’usufruit peut être moins important que celle du loyer et que l’amortissement n’est pas une charge encaissable, sa trésorerie sera donc plus importante pour le même résultat

- 82 - T 82

Démembrement sur les parts de la SCI

• Cession à titre onéreux d’un usufruit temporaire de parts d’une SCI à une société d’exploitation o Variante du premier schéma

• sous la forme d’une démembrement par la cession de l’usufruit

temporaire des parts de la SCI qui détient le bien en pleine propriété à la société d’exploitation

- 83 -

Démembrement sur les parts de la SCI

• Intérêt de ce montage o Pour la SCI

• Profiter des avantages de l’impôt sur les sociétés tout en évitant l’option pendant toute la durée de l’usufruit

– Elle va déduire de son résultat les frais d’acquisition, les intérêts d’emprunt sans limitation, ainsi que l’ensemble des charges foncières et enfin le déficit de la SCI pourra s’imputer sur le résultat de la société d’exploitation

• Au terme de l’usufruit de retrouver le bénéfice de l’impôt sur le revenu – Plus-values immobilières des particuliers en cas de cession

o Pour la société d’exploitation • Améliorer son résultat et sa trésorerie car elle va percevoir les résultats

distribués de la SCI • Une bonne garantie de maintien dans les lieux

– Les statuts doivent prévoir que l’usufruitier, outre son droit de vote pour l’affectation des bénéfices, votera également pour toutes les résolutions relatives aux relations locatives de l’immeuble qui reste la propriété de la SCI

- 84 -

Démembrement sur les parts de la SCI

• Intérêt de ce montage o Pour le dirigeant

• Ne pas être imposé sur les revenus fonciers pendant la durée de l’usufruit et éventuellement de l’ISF

• Il redeviendra plein propriétaire des parts de la SCI, et ce sans imposition complémentaire, à la fin de l’usufruit

– Parfaire sa retraite en percevant les revenus fonciers – En cas de vente des parts de la SCI ou de l’immeuble par la SCI, il

bénéficiera du régime favorable des plus-values immobilières des particuliers permettant d’exonérer les plus-values de cession en cas de détention de plus de trente ans (vingt-deux ans ?)

• Ce montage peut également être un outil de transmission aux enfants, dans la mesure où il pourrait transmettre la nue-propriété des parts de la SCI en exonération de droits de donation dans la limite de l’abattement en ligne directe (100 000 €)

- 85 -

Démembrement sur les parts de la SCI

• Imposition du résultat de la SCI selon les règles de l’impôt sur les sociétés o Société d’exploitation amortit l’usufruit portant sur les titres

de la SCI sur sa durée o Du fait de la translucidité de la SCI , elle comprend dans son

bénéfice imposable , le résultat de la SCI déterminé selon les règles propres à l’IS qui est le régime de la société exploitante • Amortissement du droit réel d’usufruit par la société

d’exploitation sur les parts de la SCI et amortissement de l’immeuble détenu en pleine propriété dans la SCI selon les règles BIC/IS

• Certains auteurs estiment que l’amortissement est pratiqué par deux personnes juridiques distinctes et qu’il n’y a pas double déduction

- 86 -

Stratégies de gestion de l’immobilier d’entreprise

• Imposition de l’usufruitier et du nu-propriétaire

o Définition des pouvoirs respectifs de l’usufruitier et du nu-propriétaire quant au droit de vote et droit aux bénéfices • Les droits de vote

– le nu-propriétaire vote à toutes les assemblées sauf celles concernant l’affectation des résultats

– Toutefois, les parties peuvent prévoir, dans les statuts, une répartition conventionnelle différente

» Octroyer à l’usufruitier le droit de vote sur toutes les décisions concernant les conditions locatives du bien qui reste la propriété de la SCI

» Attention à ne pas mettre systématiquement tous les résultats en réserve et de ne pas procéder à des distributions car cela ne correspondrait plus aux attributs du démembrement et pourrait conforter l’administration dans sa recherche du caractère fictif de la SCI

- 87 -

Démembrement sur les parts de la SCI

• Imposition de l’usufruitier et du nu-propriétaire

o Droit aux bénéfices • Bénéfices courants de l'exploitation : usufruitier • Profits exceptionnels : nu-propriétaire

– Déduction de la quote-part des déficits réalisés par la société correspondant à ses droits

• Répartition conventionnelle différente – C’est donc la société d’exploitation usufruitière qui va voter l’affectation du

résultat en distribution et qui captera le résultat courant de la SCI distribué sous forme de dividendes

– Certains auteurs préconisent de distribuer le résultat à hauteur de la trésorerie disponible ou de prévoir statutairement une distribution de résultats aux associés qu’à hauteur des liquidités existantes, le surplus étant affecté au report à nouveau

– En tout état de cause la mise en réserve systématique est à proscrire car cela reviendrait à priver l’usufruitier de sa prérogative essentielle de bénéficier du résultat courant et par là de dénuer de tout intérêt économique le montage

- 88 -

Démembrement sur les parts de la SCI

• Risques d’abus de droit o L’administration ne s’est pas encore prononcée sur ce schéma

aujourd’hui couramment utilisé • Précautions à prendre

o Démontrer l’intérêt pour la société d’exploitation • Augmenter sa capacité d’autofinancement, notamment parce que

l’amortissement n’est pas une charge encaissable • La société d’exploitation titulaire du droit d’usufruit sur les parts

lui permet de disposer de l’immeuble dans de meilleures conditions pendant toute la durée de l’usufruit, telle que la garantie de maintien dans les lieux (surtout si les statuts prévoient que l’usufruitiers vote à toutes les résolutions sur les conditions locatives)

• dans l’hypothèse où elle n’aurait plus l’utilisation du bien immobilier pour son exploitation, la société d’exploitation pourrait céder le droit réel d’usufruit sans l’accord du nu-propriétaire

- 89 -

Démembrement sur les parts de la SCI

• Risques d’abus de droit o Meilleure gestion du patrimoine privé

• La cession de l’usufruit temporaire des parts de la SCI permet à l’associé nu-propriétaire de récupérer du numéraire qui peut être placé sur des supports qui pourront constituer un complément de revenu lors de sa retraite

• A la fin de l’usufruit, la pleine propriété des parts est reconstituée au sein de la SCI. Dans l’hypothèse où l’immeuble continue à être donné en location, l’associé personne physique percevra les loyers complétant ainsi ses revenus de retraités

• Ces loyers s’ajouteront le cas échéant à ceux issus des contrats de capitalisation sur lesquels avaient été placés les fonds issus de la cession de l’usufruit temporaire

- 90 -

Pour anticiper et optimiser les incidences fiscales en présence d’un démembrement de propriété S’agissant avant tout d’un dispositif régi par des règles civiles auxquelles les techniques fiscales doivent s’adapter, tout en conservant une certaine indépendance, le démembrement de propriété doit être utilisé avec précautions. Présenté sous forme de fiches, cet ouvrage intègre les connaissances fondamentales actualisées des règles juridiques et fiscales d’un démembrement de propriété.

A commander sur la Boutique

Démembrement de propriété : aspects juridiques et fiscaux Collection : Mémentos d’experts 7ème édition – mai 2013