department of applied mathematics, university of venice ... · ance swap sia in riferimento alle...

TRANSCRIPT

Quaderno di Didattica n. 33/2010 Febbraio 2010

Department of Applied Mathematics, University of Venice

QUADERNI DI DIDATTICA

Paolo Pianca

L'indice di volatilità VIX: il termometro della paura

Quaderno di Didattica n. 33/2010 Febbraio 2010

I Quaderni di Didattica sono pubblicati a cura del Dipartimento di Matematica Applicata dell’Università di Venezia. I lavori riflettono esclusivamente le opinioni degli autori e non impegnano la responsabilità del Dipartimento. I Quaderni di Didattica vogliono promuovere la

Quaderno di Didattica n. 33/2010 Febbraio 2010

circolazione di appunti e note a scopo didattico. Si richiede di tener conto della loro natura provvisoria per eventuali citazioni o ogni altro uso.

L’indice di volatilita VIX:

il termometro della paura

Paolo PIANCA

Dipartimento di Matematica ApplicataUniversita Ca’ Foscari di Venezia

Dorsoduro 3825/e, 30123 VENEZIA

Sommario

L’indice VIX viene calcolato e diffuso in tempo reale dal CBOEcon l’obiettivo di stimare la volatilita implicita di un’opzione sinteticache scade dopo trenta giorni ed emessa sull’indice azionario S&P 500.Il VIX ha sostituito il “vecchio” indice VXO che viene tuttora diffu-so e utilizzato dagli operatori e che prevede di calcolare la volatilitaimplicita di opzioni at-the-money basandosi sulla formula di Black eScholes e utilizzando come indice azionario di riferimento lo S&P 100.

Per il calcolo del VIX si considerano solo prezzi di mercato diopzioni call e put out-of-the-money e pertanto si riesce a isolare lavolatilita attesa dagli altri fattori che influenzano il prezzo delle opzioniquali le variazioni del prezzo del bene sottostante, i dividendi, i tassi diinteresse e il tempo alla scadenza. La formula utilizzata e un’approssi-mazione del valore teorico dei contratti variance swap e in quanto talee inficiata da diversi errori con implicazioni negative su tutti i numerosicontratti di Borsa che interagiscono con la volatilita implicita.

L’impatto sui mercati della consistenza della volatilita implicita etalmente elevato da avere indotto il CBOE ha introdurre negli ultimianni sia contratti future sia diverse tipologie di contratti di opzioneche hanno come bene sottostante l’indice VIX.

Keywords: indici di volatilita, volatilita implicite, errori di appros-simazione, titoli derivati sul VIX.

JEL classification: G13

1 Introduzione

Le volatilita implicite calcolate con il modello di Black e Scholes sono comune-mente utilizzate per predire la volatilita futura, ma in numerosi contributiscientifici si sono evidenziate alcune distorsioni associate a tale pratica, rile-vando l’inconsistenza di prevedere i cambiamenti di volatilita facendo leva su

1

un modello basato sull’ipotesi di una volatilita costante. Si e pensato, quin-di, di stimare la volatilita implicita utilizzando procedure alternative quali imodelli a volatilita stocastica ma una soluzione migliore si ottiene ricorrendoa tecniche che non sono collegate con un modello specifico (model free) e chebasandosi esclusivamente sulla conoscenza dei prezzi di mercato non soffronodelle incongruenze degli approcci tradizionali.

Questo cambiamento nel calcolo della volalita implicita e stato recepitoanche dagli organismi preposti al controllo delle negoziazioni che avvengonosui mercati ufficiali dando luogo alla costruzione di indici di volatilita calco-lati esclusivamente in base ai prezzi di mercato di opzioni out-of-the-money,emesse su un indice azionario che sintetizza l’andamento di un particolaremercato. ‘ Nel 1993 il Chicago Board Options Exchange (CBOE) ha pro-posto un indice di volatilita implicita del mercato azionario chiamato VIX.Tale indice, diffuso in tempo reale durante tutto il periodo di negoziazionegiornaliera, ha lo scopo di sintetizzare le aspettative future della volatilitadel mercato nei prossimi 30 giorni. Al momento del suo debutto, il calcolodell’indice era basato sulla volatilita implicita (calcolato utilizzando il mod-ello di Black e Scholes) di opzioni (americane) emesse sull’indice azionarioS&P 100 (OEX). Dal 22 settembre 2003, il CBOE ha apportato numerosee sostanziali modifiche al calcolo del VIX. Un cambiamento chiave riguardail fatto che il nuovo indice di volatilita implicita VIX non si basa piu su unmodello teorico ma viene calcolato direttamente dai prezzi delle opzioni me-diante una formula che approssima il concetto di varianza futura sviluppatoda Demeterfi et al. in [8]. La nuova procedura di calcolo prende spunto daun pionieristico contributo di Breeden e Litzenberger [1] i quali mostranocome dai prezzi delle opzioni si possa estrarre l’intera distribuzione neutraleal rischio dei prezzi del bene sottostante.

Un altro interessante cambiamento nel calcolo del “nuovo” VIX riguar-da l’aver sostituito la volatilit implicita di opzioni (americane) at the money

sull’indice OEX con un insieme di prezzi delle opzioni (europee) emesse sul-l’indice S&P 500 (SPX); questo cambiamento e stato adottato in quantol’indice SPX e diventato l’indice di riferimento piu importante sia per gliinvestitori istituzionali sia per i mercati dei titoli derivati.

Il VIX e valutato in termini percentuali ed e noto anche come indice dellapaura dato che, nei momenti di indecisione e di caduta dei pezzi di mercato,l’indice tende ad assumere valori molto elevati, mentre nei periodi di calmasi mantiene attorno a valori piuttosto bassi.

La procedura adottata dal CBOE per il calcolo del VIX e inficiata daun insieme di errori di approssimazione che creano non pochi problemi sia inriferimento alle transazioni OTC (over the counter) dei contratti di tipo vari-

ance swap sia in riferimento alle negoziazioni di contratti derivati sull’indice

2

VIX, recentemente introdotti dal CBOE.Attualmente, in molti mercati evoluti, con l’eccezione di quello italiano e

di pochi altri, sono presenti uno o piu indici di volatilita i cui valori vengonoresi disponibili agli operatori, durante tutto il periodo di negoziazione, con loscopo di offrire delle precise indicazioni sull’evoluzione futura delle quotazionidei titoli finanziari.

La struttura di questo contributo e la seguente. Il paragrafo 2 descrive leprocedure analitiche adottate dal CBOE per il calcolo del VIX presentandosia la vecchia tecnica basata sulla volatilita implicita sia la nuova metodologiache considera esclusivamente i prezzi di mercato di opzioni out-of-the-money

sull’indice S&P 500. Nei paragrafi 3 e 4 si presentano rispettivamente un e-sempio di calcolo diretto di tutte le grandezze che debbono essere consideratenel computo dell’indice e un’analisi degli errori di approssimazioni che infi-ciano il vero valore dell’indice VIX. Il paragrafo 5 illustra le caratteristichefondamentali degli indici di volatilita presenti nei mercati azionari evoluti. Ilparagrafo 6 descrive i contratti future e di opzione (ordinarie e binarie) chehanno come bene sottostante l’indice di volatilita VIX e che sono stati recen-temente introdotti nel mercato ufficiale di Chicago. Infine, nel paragrafo 7,vengono riportate alcune considerazioni conclusive sull’impiego, sull’utilita,sui pregi e sulle limitazioni dell’indice VIX.

2 L’indice VIX

Il calcolo di un indice di volatilita fu proposto per la prima volta nel 1977da Gastineau [13] e quindi ripreso da Cox-Rubinstein in [7], da Brennera Galay [2] e da Whaley [19]. Gastineau propone l’uso di una media divolatilita implicite calcolate dai prezzi di opzioni at-the-money emesse su 14titoli azionari con scadenze comprese fra i tre e i sei mesi, combinando talemedia con una misura della volatilita storica del mercato azionario. Coxe ‘Rubinstein suggeriscono un miglioramento della procedura di calcolo diGastineau, considerando piu opzioni call su ciascun titolo e introducendo unoschema di pesi per le volatilita che rende l’indice in-the-money e il tempo allascadenza costante. Brenner e Galai propongono l’introduzione di un indicedi volatilita che vale per i mercati dei titoli azionari, obbligazionari e dei tassidi cambio; l’indice una mistura basata sulla volatilita storica, sulle volatilitaimplicite di opzioni o su una combinazione pesata di volatilita storiche eimplicite. La metodologia di calcolo proposta da Whaley nel 1993 vieneadottata nello stesso anno dal Chicago Board Options Exchange (CBOE);tale metodologia e descritta in dettaglio nel seguito di questo paragrafo.

Ben presto l’indice di volatilita VIX diviene il benchmark per la misu-

3

5-10 estremo compiacimento 35-40 ansieta molto alta10-15 alto compiacimento 40-45 ansieta estremamente alta15-20 moderato compiacimento 45-50 quasi panico20-25 basso compiacimento 50-55 panico moderato25-30 ansieta moderata 55-60 panico30-35 ansieta elevata 60-65 panico intenso

oltre 65 panico estremo

Tabella 1: Livello di ansieta al variare del VIX

razione della volatilita del mercato azionario americano. Citato in centinaiadi articoli scientifici e divulgativi, l’indice VIX misura le aspettative di mer-cato sulla volatilita a breve termine e in quanto tale viene interpretato comeuna ricetta magica per prevedere l’andamento delle Borse. Negli anni suc-cessivi al lancio del VIX sia gli accademici sia i practitioner hanno mutatoil modo di intendere la volatilita e questi cambiamenti hanno portato allacostruzione di una nuova metodologia per il calcolo dell’indice di volatilitaimplicita. La nuova procedura di calcolo prescinde da ogni modello di pric-ing, considera un ampio intervallo di prezzi di esercizio, si basa su una mediapesata dei prezzi di opzioni call e put out-of-the-money e assume come indicedi riferimento lo S&P 500.

Un valore basso dell’indice sta a significare che il mercato non ha “paura”,ma come e ben risaputo “quanto tutto tace bisogna cominciare a preoccupar-si”. All’aumentare dei valori del VIX aumenta la sensazione di cambiamentifuturi nelle quotazioni di mercato, senza peraltro poter stabilire a priori se sitratta di una variazione positiva o negativa degli indici azionari. La tabella 1riporta un tentativo di classificare i vari livelli di ansieta collegati a intervallidi valori dell’indice VIX.

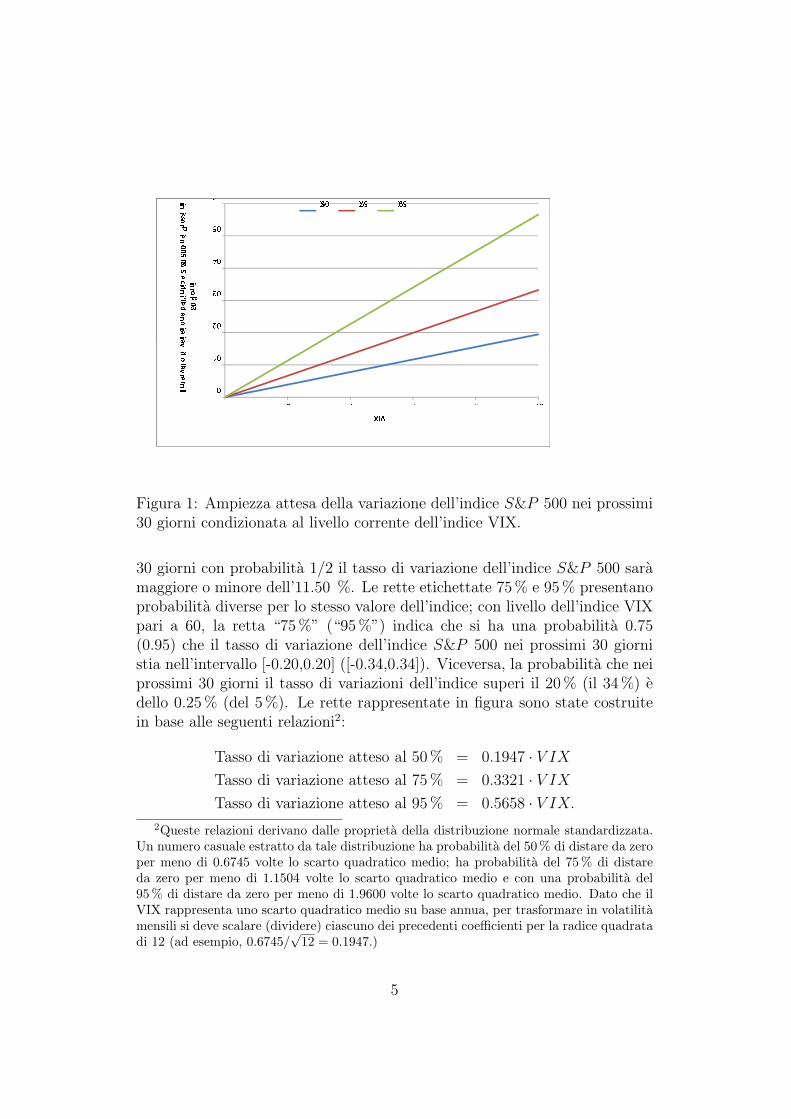

A differenza di un indice azionario il cui valore ha significato che dipendeessenzialmente dalla sua storia, un indice di volatilita (quale ad esempio ilVIX) ha una semplice interpretazione probabilistica che riguarda l’intervalloatteso del tasso di variazione dell’indice (S&P 500) nei prossimi 30 giorni.La figura 1 fornisce una tecnica1 “pronta e rapida” per interpretare il livellodell’indice VIX. Per capire come poter utilizzare la figura supponiamo che ilvalore corrente dell’indice sia 60. Consideriamo la retta etichettata “50 %”; incorrispondenza del valore 60 tale retta vale circa l’11.50 %. Questo valore sipuo interpretare affermando che, se il valore del VIX e 60 allora nei prossimi

1La tecnica su cui si fonda la costruzione della figura si basa sulle seguenti due ipotesi:il tasso di variazione dell’indice S&P 500 si distribuisce in modo normale e la sua medianei prossimi 30 giorni e nulla. Entrambe le ipotesi sono facilmente accettabili.

4

� �� �� �� �� ��� �� � � ������ � ��������� �� �� �����

�� �� ���� �� � � � � � �

�� �� �� �� �� �� �

� � � � � � � � � � � � � !��" ��� �" ��� �� � � ������ � ��������� �� �� �����

�� �� ���#$%

� �� � � � � � �

Figura 1: Ampiezza attesa della variazione dell’indice S&P 500 nei prossimi30 giorni condizionata al livello corrente dell’indice VIX.

30 giorni con probabilita 1/2 il tasso di variazione dell’indice S&P 500 saramaggiore o minore dell’11.50 %. Le rette etichettate 75 % e 95 % presentanoprobabilita diverse per lo stesso valore dell’indice; con livello dell’indice VIXpari a 60, la retta “75 %” (“95 %”) indica che si ha una probabilita 0.75(0.95) che il tasso di variazione dell’indice S&P 500 nei prossimi 30 giornistia nell’intervallo [-0.20,0.20] ([-0.34,0.34]). Viceversa, la probabilita che neiprossimi 30 giorni il tasso di variazioni dell’indice superi il 20 % (il 34 %) edello 0.25 % (del 5 %). Le rette rappresentate in figura sono state costruitein base alle seguenti relazioni2:

Tasso di variazione atteso al 50 % = 0.1947 · V IX

Tasso di variazione atteso al 75 % = 0.3321 · V IX

Tasso di variazione atteso al 95 % = 0.5658 · V IX.

2Queste relazioni derivano dalle proprieta della distribuzione normale standardizzata.Un numero casuale estratto da tale distribuzione ha probabilita del 50 % di distare da zeroper meno di 0.6745 volte lo scarto quadratico medio; ha probabilita del 75 % di distareda zero per meno di 1.1504 volte lo scarto quadratico medio e con una probabilita del95% di distare da zero per meno di 1.9600 volte lo scarto quadratico medio. Dato che ilVIX rappresenta uno scarto quadratico medio su base annua, per trasformare in volatilitamensili si deve scalare (dividere) ciascuno dei precedenti coefficienti per la radice quadratadi 12 (ad esempio, 0.6745/

√12 = 0.1947.)

5

prima scadenza (N) seconda scadenza (SN)call put call put

Xl < S σXl

c,N σXl

p,SN σXl

c,SN σXl

p,N

Xl ≥ S σXu

c,N σXu

p,N σXu

c,SN σXu

p,SN

Tabella 2: Le 8 volatilita implicite utilizzate per il calcolo del VXO.

Con un valore del VIX pari a 60, i valori esatti degli scostamenti dei tassi divariazione attesi sono 11.68 %, 19.92 % e 33.95 %.

2.1 Il vecchio indice di volatilita VXO

La prima costruzione dell’indice di volatilita, quella basata su un contributoscientifico di Whaley del 1993, utilizza quotazione di opzioni sull’indice S&P100 per il calcolo di una media delle volatilita implicite ottenute con la for-mula di Black e Scholes. Le volatilita implicite si riferiscono a otto opzioniat-the-money e alle due scadenze mensili piu vicine. La serie di ciascunaopzione con scadenza pi vicina (indicata con N) definita come la serie cheha il minor tempo ala scadenza e che ha almeno 8 giorni3 di calendario pri-ma della scadenza. Le serie con la seconda scadenza pi vicina (indicata conSN) sono i contratti che scadono il mese successivo alla serie pi vicina (N).Per ciascuna delle due scadenze vengono calcolate le volatilit implicite di 4opzioni, due call e due put, con prezzi di esercizio Xl e Xu che sono a cavallodel valore S corrente dell’indice, come indicato in tabella 2.

Il primo passo della procedura consiste nel mediare per ciascuna delle 4categorie le volatilita implicite delle opzioni call e put, in modo da ottenere:

σXl

N =σ

Xlc,N

+σXlp,N

2σXu

N =σ

Xuc,N

+σXup,N

2(1)

σXl

SN =σ

Xlc,SN

+σXlp,SN

2σXu

SN =σ

Xuc,SN

+σXup,SN

2(2)

Il secondo passo prevede di calcolare la volatilita implicita at the money perla prima (σN) e la seconda scadenza (σSN) interpolando le volatilita implicite

3Il limite di 8 giorni prima della scadenza imposto in quanto opzioni con durata pibreve presentano una volatilit piuttosto elevata; tali opzioni, inoltre, possono presentaredelle distorsioni nei prezzi dovute alle scarsa liquidit.

6

in e out of the money

σN = σXl

NXu−SXu−Xl

+ σXl

NS−Xl

Xu−Xl(3)

σSN = σXl

SNXu−SXu−Xl

+ σXl

SNS−Xl

Xu−Xl(4)

Infine, si interpola/estrapola tra le volatilita implicite della prima e dellaseconda scadenza in modo da ottenere la volatilita implicita a 30 giorni dicalendario (22 giorni di negoziazione)

V XO = σN

NtN − 22

NtSN− NtN

+ σSN

22 − NtN

NtSN− NtN

(5)

dove NtN e il numero di giorni di negoziazione che mancano alla prima sca-denza e NtSN

e il numero di giorni di negoziazione che mancano alla secondascadenza. Il VXO e basato sui giorni di negoziazione ma la volatilita im-plicita e basata sui giorni di calendario. Il CBOE trasforma trasforma talevolatilita in volatilita di “giorni di negoziazione” nel modo seguente

σt = σc

√Nc√Nt

(6)

dove σt e la volatilita implicita relativa ai giorni di negoziazione, σc e lavolatilita implicita calcolata in base ai giorni di calendario, Nc e il numerodi giorni di calendario fina alla scadenza e Nt e il numero di giorni di ne-goziazione fina alla scadenza calcolato come Il CBOE converte il numero digiorni effettivi in numero di giorni di negoziazione in base alla relazione

Nt = Nc − 2 ·⌊

Nc

7

⌋

, (7)

dove con ⌊·⌋ si e indicata la funzione parte intera.L’indice di volatilita VXO e tuttora calcolato dal CBOE e reso disponibile

agli operatori; la serie storica dei valori, reperibile sul sito internet del CBOEraccoglie tutte le quotazioni a iniziare dall’anno 1986.

2.2 Il nuovo VIX

L’obiettivo fondamentale del nuovo indice VIX rimane invariato e cioe sti-mare la volatilita del mercato (americano) a trenta giorni. Ci sono, co-munque, delle importanti differenze. Mentre il vecchio indice, rietichettatocon la sigla VXO, si basa sul calcolo della volatilita implicita (ottenuta dalmodello di Black e Schioles) di opzioni at-the-money emesse sull’indice S&P

7

100 (ticker OEX), il nuovo indice di volatilita, attivato dal CBOE dal 22settembre 2003, e una media pesata dei prezzi di mercato di opzioni out-of-

the-money emesse sull’indice S&P 500 (ticker SPX). Le motivazioni per lascelta dell’indice S&P500 sono dovute al fatto che tale indice e diventatonegli ultimi anni il benchmark non solo per il mercato azionario ma ancheper il mercato dei titoli derivati. All’epoca t, la formula utilizzata dal CBOEper il calcolo della varianza implicita e

σ2V IX =

2

T − t

∑

i

∆Ki

K2i

ert(T−t)Qt(Ki, T ) − 1

T − t

[

Ft

K0

− 1

]2

(8)

dove:

- T e l’epoca di scadenza comune a tutte le opzioni utilizzate per il calcolodell’indice,

- Ft e il livello forward dell’indice S&P 500 calcolato in base ai prezzi delleopzioni e con la stessa scadenza,

- Ki e il prezzo d’esercizio dell’i-sima opzione out-of-the-money utilizzata nelcalcolo, una call se Ki < F e una put se Ki > F ,

- Qt(Ki, T ) indica all’epoca t la media dei prezzi disponibili bid e ask del-l’opzione out-of-the-money con prezzo d’esercizio Ki,

- K0 e il primo prezzo di esercizio minore o uguale al livello forward del-l’indice Ft (K0 ≤ Ft),

- rt e all’epoca t il tasso istantaneo di interesse per titoli non rischiosi conscadenza all’epoca T ,

- ∆Ki indica la semisomma di due prezzi d’esercizio a cavallo del prezzod’esercizio Ki,

∆Ki =Ki+1 − Ki

2

(Si osservi che nel caso del prezzo di esercizio minimo ∆K e la differenzatra tale prezzo e quello immediatamente piu elevato e che nel caso delprezzo di esercizio massimo ∆K e la differenza tra tale prezzo e quelloimmediatamente inferiore).

Una volta ottenuta una stima della varianza implicita, l’indice VIX vienecalcolato come la radice quadrata di tale varianza implicita moltiplicata per100.

8

La relazione (8) usa solamente opzioni out-of-the-money con l’eccezionedel prezzo K0 in corrispondenza del quale l’opzione call risulta in-the-money.L’ultimo termine della relazione (8) rappresenta l’aggiustamento necessarioper convertire, mediante la relazione di parita, questa opzione call in-the-

money in un’opzione put out-of-the-money (per maggiori dettagli si vedal’esempio nel paragrafo seguente).

Il calcolo comprende tutte le opzioni call negoziate con prezzo d’eserciziomaggiore di Ft e tutte le put con prezzo d’esercizio minore di Ft. Per essereincluse le opzioni debbono avere un prezzo “bid” strettamente positivo.

Per la determinazione del livello forward dell’indice Ft, il CBOE scegliela coppia di opzioni call e put con i prezzi ct e pt la cui differenza assolutae minima. Quindi il prezzo forward e determinato attraverso la relazione diparita

Ft = er(T−t)[ct(K, T ) − pt(K, T )] + K. (9)

Il CBOE usa la relazione (8) per calcolare σ2V IX(t, T ) con le due scadenze piu

vicine T1 e T2, fra tutte le opzioni negoziate. Inoltre, la procedura adottatadal CBOE prevede di interpolare tra σ2

V IX(t, T1) e σ2V IX(t, T2) per ottenere

una stima σ2V IX(t, T ) con 30 giorni alla scadenza. L’indice VIX rappresenta

una volatilita su base annua espressa in termini percentuali di questo valorea 30 giorni, usando la convenzione attuale/365 per il calcolo dei giorni

V IXt =

√

365

30

[

T1σ2V IX(t, T1)

NC2 − 30

NC2 − NC1

+ T2σ2V IX(t, T2)

30 − NC1

NC2 − NC1

]

(10)dove NC1 ed NC2 rappresentano il numero di giorni di calendario che man-cano alle due scadenze. Anche nel caso dell’indice VIX, quando le opzioniin esame hanno scadenza minore o uguale a otto giorni, il CBOE passa aconsiderare contratti di opzione che si riferiscono al secondo e al terzo mese,in modo da minimizzare le anomalie nei prezzi che tipicamente si possonopresentare quando si avvicina l’epoca di scadenza.

Le quotazioni dell’indice VIX vengono rese note durante tutto il periododi negoziazione e sono disponibili ad iniziare dal 1990; il valore massimo(intraday) toccato dall’indice VIX e stato di 89.53 punti, valore raggiuntoin data 24 ottobre 2008 in concomitanza con il momento forse piu difficiledella pesante crisi finanziaria che ha colpito recentemente la maggior partedei mercati azionari evoluti. La tabella 3 presenta i valori minimi e massimidei livelli di chiusura dell’indice VIX negli anni 1990-20094.

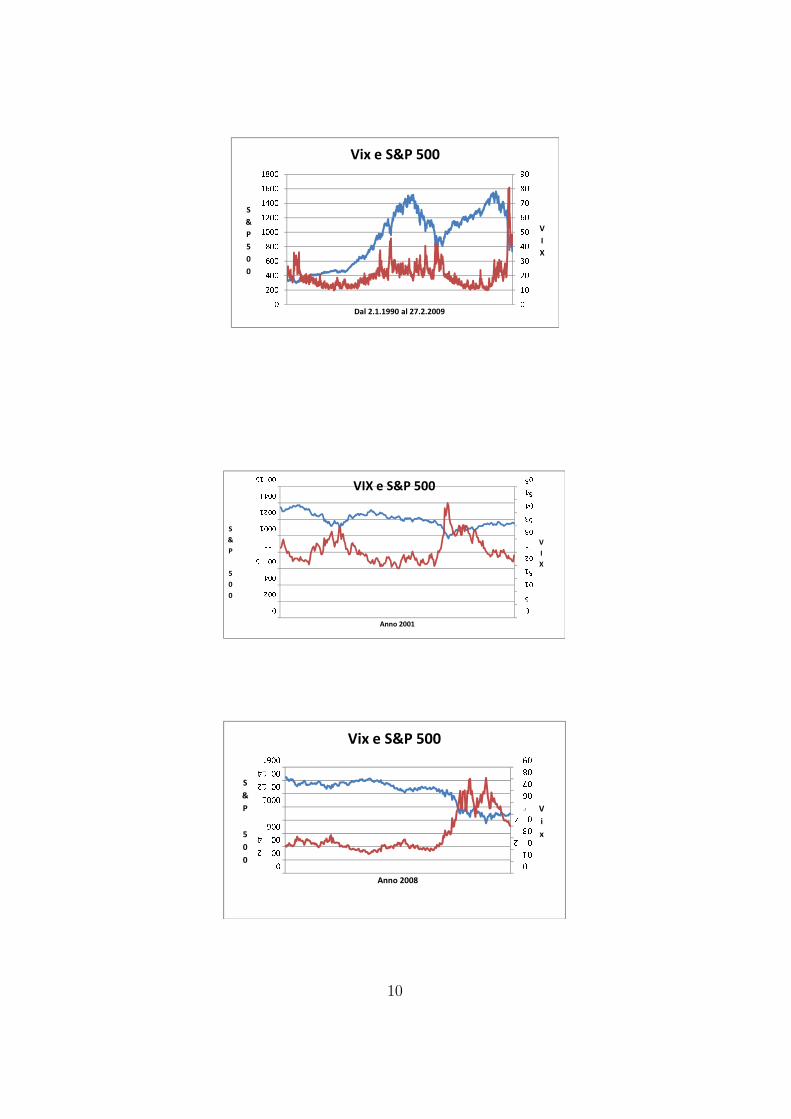

L’andamento dell’indice VIX e dell’indice S&P 500 viene illustrato ri-correndo all’aiuto di alcuni grafici. Nella prima figura viene rappresentato

4Per quanto attiene ai dati del 2009 l’analisi e limitata al primo bimestre.

9

�������������������������������

�

�

�

�����������

����������������������������

�

�

���������������������

� �� �� �� �� �� �� � �� � � �� � � �� � � ��� � �

�

�

�

�

�

����������

��� �� �� �� ��� � �� � �� � �� � �

�

�

�

��� ���

� �� �� �� �� �� � � ��� � ��� � �� � � ��

�

�

�

�

����������

�� �� � �� �� ��� � �� � �� � �� � �

�

�

��� ���

10

anno 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

minimo 14.74 13.95 11.51 9.31 9.94 10.36 12.00 17.09 16.23 17.42

massimo 36.47 36.20 20.51 17.30 23.87 15.74 21.99 38.20 45.74 32.98

anno 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

minimo 16.53 18.76 17.40 15.58 11.23 10.23 9.90 9.89 16.30 38.56

massimo 33.49 43.74 45.08 34.69 21.58 17.74 23.81 31.09 80.86 56.65

Tabella 3: Valori minimi e massimi (di chiusura) dell’indice VIX negli anni1990-2009

l’andamento dell’indice VIX e dell’indice S&P 500 relativamente al perio-do gennaio 1990-febbraio 2009. In primo luogo si puo notare che il graficodell’indice VIX e molto piu frastagliato e quindi la volatilita della volatilitadell’indice S&P 500 e maggiore della volatilita dell’indice stesso. Inoltre,si nota che in certi periodi i due indici tendono a muoversi in direzione op-posta. A tal proposito si vedano le due figure successive che si riferiscono,rispettivamente, all’anno 2001 caratterizzato da un crollo delle quotazioni inseguito all’attentato delle Torri Gemelli e all’anno 2008 caratterizzato da unacostante diminuzione dei corsi dovuta alla pesante crisi economico-finanziariamondiale. La correlazione inversa non e ovviamente perfetta: ad esempionegli anni 1996 e 1997 tutti e due gli indice hanno evidenziato un andamentocrescente.

Un’interessante caratteristica dell’indice VIX e legata a una specie di“effetto weekend” che si manifesta in un livello meno elevato dell’indice altrascorrere dei giorni della settimana. In media il livello dell’indice registratoil venerdı risulta di 0.5 punti base inferiore al livello del lunedı.

3 Un esempio di calcolo

L’algoritmo utilizzato dal CBOE per il calcolo dell’indice di volatilita im-plicita VIX si basa sulla formula (8) e puo essere schematizzato nei seguentiotto passi.

Passo 1: Raccolta delle informazioni utili. Le informazioni necessarieper il calcolo dell’indice VIX sono le quotazioni bid-ask di tutte le opzioni out-

of-the-money call e put sull’indice S&P 500 che si riferiscono alla scadenzapiu vicina e a quella immediatamente successiva. Per ciascuna delle duescadenze considerate viene calcolato il tasso di interesse “non rischioso” eper ciascun prezzo di esercizio si calcola la differenza tra la quotazione mediadei prezzi bid e ask della call e della put.

11

Passo 2: Calcolo del tempo alla scadenza in minuti e in anni. Iltempo alla scadenza viene inizialmente misurato in minuti ed e formato datre componenti. Come prima cosa si deve calcolare il numero di minuti cheintercorrono fra l’epoca corrente e la mezzanotte del giorno corrente. Quindisi calcolano i minuti fra la mezzanotte del giorno corrente e la mezzanottedel giorno antecedente la scadenza dell’opzione. Infine, si calcolano i minutifra la mezzanotte del giorno prima della scadenza e il momento del giorno discadenza in cui avviene il regolamento in contanti del contratto. Quest’ulti-ma quantita risulta ovviamente costante dato che il regolamento in contantiavviene alle 8.30 del giorno di scadenza e risulta

8.5 ore · 60 minuti all ′ ora = 510 minuti.

La prima e la seconda componente dipendono rispettivamente dal momentodel giorno in cui si effettua la valutazione e dal numero di giorni che mancanoalla scadenza.

Per esemplificare supponiamo di voler calcolare il livello dell’indice alle8.38 del 6 ottobre 2003. Il numero di minuti che mancano a mezzanotte del6 ottobre e

22 minuti + 15 ore · 60 minuti all ′ ora = 922 minuti.

In data 6 ottobre 2003, la prima e la seconda scadenza delle opzioni sul-l’indice S&P 500 sono rispettivamente il 17 ottobre e il 21 novembre 2003e il numero di giorni (includendo la data corrente e la data di scadenza) e,rispettivamente, 12 e 47. La data corrente e il giorno della scadenza sono giastate incorporate. Il numero di muniti che mancano a mezzanotte del giornocorrente e 922 e il numero di minuti tra la mezzanotte del giorno prima dellascadenza e il momento della scadenza e 510. Pertanto, riduciamo a 10 e a45 il numero di giorni che mancano alla prima e alla seconda scadenza. Da-to che in un giorno ci sono 1440 minuti, il numero di minuti della secondacomponente, relativamente alla prima scadenza, e

10 giorni · 1440 minuti per ciascun giorno = 14 400 minuti.

e per la seconda scadenza si ha

45 giorni · 1440 minuti per ciascun giorno = 64 800 minuti.

Il numero totale di minuti sino alla prima scadenza, pertanto, e

prima scadenza : 922 + 14 400 + 510 = 15 832

12

e per la seconda scadenza si ha

seconda scadenza : 922 + 64 800 + 510 = 64 232.

Ricordando che in 365 giorni il numero di minuti e 525 600, il tempo allascadenza misurato in anni e calcolato come segue

T1 =15 832

525 600= 0.0301217656

per la prima scadenza e

T2 =64 232

525 600= 0.1260121766

per la seconda.Passo 3: Calcolo del fattore di montante per ciascuna scadenza.

Il fattore di montante e definito come il valore che una unita monetaria(1 dollaro nel caso del VIX) accumulera alla data di scadenza dell’opzione,qualora venga investito al tasso di interesse privo di rischio. Il 6 ottobre 2003il tasso di interesse per investimenti privi di rischio (effettuati in America) condurata uguale alla prima scadenza era dello 0.920 % su base annua, mentrecon durata uguale alla seconda scadenza era 0.850 %. Pertanto, i fattori dimontante relativi rispettivamente alla prima e alla seconda scadenza erano:

er1T1 = e0.0092·0.0301217656 = 1.0002772

eer2T2 = e0.0085·0.1260121766 = 1.0010717,

rispettivamente.Passo 4: Identificazione dell’opzione at-the-money per ciascuna

scadenza.

Per identificare le opzioni che per ciascuna scadenza intervengono nelcomputo dell’indice, si deve come prima cosa calcolare il prezzo medio bid-

ask per le opzioni call e put relativamente alla prima e alla seconda scadenza.Tale calcolo per quanto riguarda la prima scadenza e indicato nelle tabella4 e per la seconda scadenza nella tabella 5. In corrispondenza di ciascunprezzo d’esercizio per il quale siano disponibili prezzi call e put, si calcolala differenza assoluta delle quotazioni. Si osservi che le opzioni call e putcon prezzi bid uguali a zero non vengono prese in considerazione. Nelletabelle queste opzioni appaiono con carattere bold. Il prezzo d’esercizio conla differenza assoluta piu bassa individua l’opzione at-the-money. In data 6ottobre 2003 il prezzo d’esercizio at-the-money e 1030 per la scadenza piuvicina e 1035 per la seconda scadenza.

13

Passo 5: Calcolo per ciascuna scadenza del livello forward del-

l’indice. Una volta identificata l’opzione at-the-money, si puo calcolareil livello implicito forward dell’indice utilizzando la versione forward dellarelazione di parita valida per le opzioni call e put europee.

Fi = Ki + eriTi(ci − pi) i = 1, 2,

dove Ki e il prezzo d’esercizio che individua l’opzione at-the-money, ci e pi

sono i prezzi (calcolati come media bid-ask) della call e della put. Per laprima scadenza il prezzo forward e

F1 = 1030 + 1.00027712 (13.50 − 12.40) = 1031.10

Per la seconda scadenza delle opzioni at-the-money, il prezzo forward e

F2 = 1035 + 1.0010717 (23.90 − 28.90) = 1029.99

Passo 6: Identificazione delle serie di opzioni utilizzate nel cal-

colo del VIX. Nel calcolo del VIX vengono utilizzati solo i prezzi delleopzioni call e put out-of-the-money. Per distinguere tra opzioni in-the-money

e out-of-the-money viene utilizzato il prezzo d’esercizio Ki,0 che e quel prezzod’esercizio appena sotto il livello forward calcolato al passo 5. Le opzionicall out-of-the-money sono quelle con prezzo d’esercizio maggiore o ugualea Ki,0 e le put out-of-the-money sono quelle con prezzo d’esercizio minore ouguale a Ki,0. Se qualcuna di queste serie ha prezzo bid uguale a zero alloraviene eliminata5. Nel caso in esame i prezzi d’esercizio, appena sotto il livelloforward dell’indice, sono K1,0 = 1030 per la prima scadenza e K2,0 = 1025per la seconda.

Passo 7: Calcolo della varianza implicita per ciascuna scadenza.

La formula per il calcolo della varianza implicita relativa alla prima scadenzae

σ21 =

2

T1

n1∑

i=1

∆ K1,i

K21,i

er1T1Q(K1,i) −1

T1

(

F1

K1,0

− 1

)2

(11)

dove T1 e il tempo (espresso in anni) che manca alla prima scadenza, n1 e ilnumero di opzioni della serie out-of-the-money per la prima scadenza, K1,i e ilprezzo d’esercizio dell’i-sima opzione, r1 e il tasso di interesse che corrispondealla prima scadenza, F1 e il livello forward dell’indice implicito dai prezzi call

5Nel caso in cui i prezzi bid di due call (o put) con prezzi d’esercizio adiacenti sianonulli, tutte le serie call (put) con prezzi d’esercizio piu alti (bassi) vengono eliminate anchese i loro prezzi bid sono positivi.

14

e put at-the-money, Q(K1,i) e il prezzo medio bid-ask dell’opzione con prezzod’esercizio K1,i e K1,0 e il prezzo d’esercizio appena sotto il prezzo forwardimplicito. La sommatoria include un’unica opzione (call o put) per ciascunprezzo di esercizio tranne nel caso at-the-money in cui si considera sia la callsia la put. In tal caso, per evitare il doppio conteggio si considera la mediadel prezzo della call e della put.

La stessa procedura e utilizzata per calcolare la varianza implicita relativaalla seconda scadenza,

σ22 =

2

T2

n2∑

i=1

∆ K2,i

K22,i

er1T1Q(K2,i) −1

T2

(

F1

K2,0

− 1

)2

. (12)

Per illustrare il meccanismo di questi calcoli, iniziamo con l’ultimo terminesulla destra (il fattore di spostamento). Per la prima scadenza si ha

1

T1

(

F1

K1,0

− 1

)2

=1

0.03012177

(

1031.10

1030− 1

)2

= 0.3789 · 10−4

e per la seconda scadenza si ha

1

T2

(

F2

K2,0

− 1

)2

=1

0.12601218

(

1029.99

1025− 1

)2

= 0.000189843

Per quanto riguarda la sommatoria che compare nel primo termine di destrail suo valore e 0.0005943786 per la prima scadenza e 0.0025376773 per laseconda scadenza. Pertanto, la varianza relativa alla prima scadenza e

σ21 =

2

0.03012177· 0.00059438 − 0.3789 · 10−4 = 0.03942717

e quella relativa alla seconda e

σ22 =

2

0.12601218· 0.00253768 − 0.00018843 = 0.04008827

Passo 8: Calcolo della volatilita annualizzata sulla base dei prossi-

mi 30 giorni di calendario Le varianze dei contratti che si riferiscono allaprima e alla seconda scadenza corrispondono ai tempi alla scadenza di T1 eT2 anni. L’indice VIX mantiene costante il tempo alla scadenza e la costantevale 30 giorni ovvero 30/365=0.0821917808 anni. Per ottenere la varianza suun intervallo di tempo di 30 giorni di calendario, si prevede di interpolare frale varianze della prima e della seconda scadenza, ottenendo

σ230giorni =

(

T2 − T30giorni

T2 − T1

)

σ21T1 +

(

T30giorni − T1

T2 − T1

)

σ22T2 = 0.00328583.

(13)

15

Per avere il livello dell’indice VIX si deve trasformare su base annua lavarianza a 30-giorni ed estrarre la radice quadrata,

V IX =

√

σ230giorni

T365giorni

T30giorni

= 0.1999 ;

questo valore moltiplicato per 100 rappresenta esattamente il livello del-l’indice VIX divulgato dal CBOE alle 8.38 (ora di Chicago) del giorno 6ottobre 2003.

4 Errori di approssimazione nel calcolo del

VIX

Il calcolo del nuovo VIX e basato su un’approssimazione della seguente for-mula proposta da Demeterfi et al. (si veda la loro relazione (26) in [8]) persintetizzare il concetto di varianza implicita futura associata a un contratto6

di tipo variance swap

V arDDKZ =2

T

{

rT −[

S0

S∗

erT − 1

]

− logS∗

S0

+ erT

∫ S∗

0

P (T,K)

K2dK + erT

∫

∞

S∗

C(T, K)

K2dK

}

(14)

dove S0 e il prezzo corrente del bene sottostante ed S∗ un prezzo arbitrarioscelto in modo da essere vicino al prezzo forward del bene. Questo modo di

6Un contratto variance swap e un contratto forward sulla varianza annualizzatarealizzata sull’andamento del prezzo di un titolo finanziario in un certo periodo

VR = σ2R

= 2521

n − 2

n−1∑

i=1

(

logS(ti+1)

S(ti)

)2

.

Per un operatore in posizione lunga il payoff alla scadenza e

σ2R− K

dove:

• S(ti) e la quotazione del titolo finanziario all’epoca ti,

• n e il numero di giorni di negoziazione dall’epoca di valutazione all’epoca di scadenzadel contratto,

• K e il prezzo di consegna che rappresenta il livello di varianza fissato inizialmentein modo che fra le parti contrattuali non ci siano inizialmente scambi di denaro.

16

calcolare l’indice VIX oltre al vantaggio di utilizzare solo prezzi di mercato diopzioni out-of-the money e quindi di non richiedere un modello che descriva ladinamica dei prezzi del bene sottostante, non prevede di stimare i dividendiche vengono distribuiti durante il periodo di vita dell’opzione.

Si puo dimostrare (si veda [16]) che la varianza V arDDKZ e concettual-mente identica alla varianza implicita indipendente dal modello formulata daBritten-Jones e Neuberger in [4] e definita da

V arBJN =2 erT

T

[∫ F0

0

P (T, K)

K2+

∫

∞

F0

C(T, K)

K2

]

(15)

dove F0 e il prezzo forward con scadenza uguale a quella delle opzioni.Come dimostrato da Jiang e Tian in [15], la varianza implicita indipen-

dente dal modello fornisce una previsione piu efficiente e maggiori infor-mazioni sulla volatilita futura rispetto sia alla varianza implicita sia allavarianza storica. Ci si deve pertanto attendere che il nuovo VIX sia piu effi-ciente rispetto al vecchio nella determinazione dei valori di volatilita ottenutidai prezzi di mercato delle opzioni. D’altra parte la mole di calcoli richiestaper la costruzione del nuovo VIX e piuttosto consistente in quanto si richiededi calcolare un integrale di prezzi pesati su un intervallo infinito. La proce-dura adottata da CBOE per il calcolo del VIX, descritta precedentementee sintetizzata nella relazione (8), e solo un’approssimazione delle relazioni(14) e (15) e non tiene conto di alcuni accorgimenti che possono permetteredi minimizzare gli errori di implementazione. Come conseguenza si hannodei valori del VIX che sono sostanzialmente distorti, con un insieme di im-plicazioni negative sui titoli derivati che hanno come sottostante l’indice divolatilita.

Un primo errore originato dall’implementazione del calcolo del VIX basatosulla relazione (8) e un errore di troncamento, causato dalla limitata disponi-bila dei prezzi di esercizio. Per il calcolo della varianza implicita indipendentedal modello si richiede un intervallo infinito di prezzi di esercizio come in-dicato dalle relazione (14) e (15). Indicati con KL e con KU i prezzi diesercizio minimo e massimo negoziati sul mercato per una certa scadenza, ilCBOE introduce, con la procedura usata, un errore di troncamento in quan-to sostituisce un intervallo infinito di prezzi d’esercizio con l’intervallo finito[KL, KU ]. Si noti che la consistenza dell’errore di troncamento puo varia-re sostanzialmente nel tempo non solo in quanto il CBOE aggiunge nuoviprezzi di esercizio quando l’indice si discosta dai prezzi di esercizio esistentima anche a causa delle restrizioni sulle opzioni da impiegare nel calcolo del-l’indice: ogni opzione con prezzo bid nullo viene considerata mal quotata e ilcorrispondente prezzo d’esercizio viene escluso nel calcolo.

17

Un secondo tipo di errore e un errore di discretizzazione nel calcolo degliintegrali che potrebbe essere minimizzato usando una partizione opportu-namente fine dei prezzi d’esercizio; il CBOE usa una partizione basata suiprezzi d’esercizio effettivamente quotati e in quanto tale la partizione risultapiuttosto grossolana.

Un terzo tipo di errore si riferisce all’ultimo termine che compare nellarelazione (8) utilizzata dal CBOE per il calcolo del VIX

− 1

T

(

F0

K0

− 1

)2

. (16)

Tale termine deriva dalla applicazione dello sviluppo in serie di Taylor dellafunzione logaritmo che compare nel termine che precede gli integrali nellarelazione (14)

2T

{

rT −[

S0

K0erT − 1

]

− log K0

S0

}

=2

T

[

rT −(

F0

K0

− 1

)

+ logF0e

−rT

K0

]

= 2T

[

log F0

K0−

(

F0

K0− 1

)]

.

Infatti, tralasciando nello sviluppo i termini di ordine superiore al secondo siha

logF0

K0

≃(

F0

K0

− 1

)

− 1

2

(

F0

K0

− 1

)2

(17)

e quindi l’approssimazione utilizzata del CBOE

2

T

{

rT −[

S0

K0

erT − 1

]

− logK0

S0

}

≃ − 1

T

(

F0

K0

− 1

)2

. (18)

Naturalmente, la dimensione di questo errore e dell’ordine di

(

F0

K0

− 1

)3

e l’errore risulta complessivamente trascurabile in quanto K0 viene sceltocome il prezzo d’esercizio piu vicino (ma non superiore) a F0.

Un quarto errore e dovuto all’interpolazione delle scadenze utilizzata nel-la procedura di calcolo. Il VIX si riferisce alla varianza implicita con unascadenza fissata di 30 giorni. Solo una volata al mese sono negoziate opzioniche scadono esattamente dopo un mese; in assenza di un congruo numero diopzione che scadono esattamente dopo 30 giorni, la soluzione proposta con-siste nel considerare le due scadenze piu vicine alla scadenza di 30 giorni enell’interpolare linearmente la varianza fra tali scadenze, presupponendo che

18

la varianza sia una funzione lineare delle scadenze. L’errore nasce dal fattoche, come e ben noto in letteratura (si veda ad esempio [20]), la struttura perscadenza della varianza implicita non e una funzione ne lineare ne monotonarispetto alla vita residua dell’opzione.

5 Altri indici di volatilita

Attualmente, oltre al VIX e al VXO, esistono nel mercato USA diversi altriindici di volatilita che vengono calcolati e diffusi in tempo reale: il VXD (DowJones Industrial Average Volatility Index), il VXN (Nasdaq-100 VolatilityIndex). In Europa troviamo il VDAX (l’indice di volatilita che si riferisceal mercato tedesco), gli indici VX1 e VX6 che si riferiscono alle opzionisull’indice CAC-40 e che sono calcolati dal MONEP (Merche des OptionsNegotiables de Paris) e l’indice VFTSE del mercato inglese.

Ci sono anche indici di volatilita che non vengono diffusi in tempo reale;fra questi l’indice del mercato australiano AVIX, calcolato impiegando lametodologia proposta da Dowling e Muthuswamy in [12] e basato sulle vola-tilita implicite di opzioni sull’indice S&P/ASX200, l’indice per il mercatogreco GVIX, calcolato seguendo quanto indicato da Skiadopoulos in [18],l’indice SAVI (South African Volatility Index) che viene calcolato in basealle volatilita implicite di opzioni sull’indice TOP40 e l’indice India VIXrecentemente introdotto e basato sui prezzi delle opzioni negoziate sull’indiceNifty 50.

La tabella 5 contiene un insieme di osservazioni che si riferiscono agliindici di volatilita prima menzionati.

6 Titoli derivati sull’indice VIX

Il 26 marzo 2004, presso il CBOE, ha avuto luogo il primo contratto futuresull’indice VIX. Il simbolo di tale contratto e VX e il moltiplicatore e di 1000dollari nel senso che il payoff alla scadenza e

1000$ · (ST − K) (19)

dove ST rappresenta il livello dell’indice VIX alla scadenza e K e il livellodi consegna che, conformemente ai prezzi di consegna per i contratti futuretradizionali, viene fissato in ogni epoca di inizio della negoziazione scegliendoil livello in corrispondenza del quale non ci siano scambi di denaro fra glioperatori che decidono di sottoscrivere il contratto in posizione corta o lunga.

19

La variazione minima (tick) e 0.05 punti indice che corrisponde al valoredi 50 dollari per ogni contratto. La data di scadenza e il mercoledi cheprecede il terzo venerdı del mese in cui il contratto scade (Final Settlement

Date). La regolamentazione del contratto avviene per contanti ed e datadal prodotto fra 1000 dollari (moltiplicatore) e il numero di punti indiceche esprime la differenza fra il valore dell’indice alla scadenza ST e il livellodi consegna K. Le scadenze riguardano i prossimi sei mesi e i cinque mesifuturi nel ciclo trimestrale di febbraio. Ad esempio, il giorno 28 gennaio 2009vengono scambiati contratti con le seguenti scadenze: febbraio 2009, marzo2009, aprile 2009, maggio 2009, giugno 2009, luglio 2009 che sono le scadenzerelative ai prossimi sei mesi e febbraio 2009 (gia compresa), maggio 2009 (giacompresa), agosto 2009, novembre 2009 e febbraio 2010.

Il bene sottostante di un contratto future sull’indice VIX e il livello VIXper 10 ed e indicato con il simbolo VXB; si ha pertanto

V XB = 10 · V IX (20)

La dimensione di un contratto e di 100 dollari per VXB. Ad esempio, con unvalore del VIX di 17.33, registrato al momento del debutto (26 marzo 2004),l’indice VXB e 173.3 e la dimensione del contratto future e di 17 mila 330dollari.

Si deve osservare che i prezzi di consegna (il livello futuro dell’indice) deicontratti future sull’indice VIX sono basati esclusivamente sulle sensazioniche gli operatori hanno sull’andamento futuro delle quotazioni di mercato enon su relazioni di tipo cost-of-carry (capitalizzazione del livello corrente)

Ft,T 6= V XBter(T−t). (21)

Un interessante modello teorico per la valutazione dei contratti future sul-l’indice VIX e proposto in [3].

Il 24 febbraio 2006 sono iniziate le prime negoziazioni dei contratti diopzioni sull’indice VIX con simbolo (ticker) VRO. La negoziazione di opzionisull’indice VIX puo essere utile per gli operatori che desiderano proteggereil loro portafoglio contro improvvisi cali di mercato o che desiderano specu-lare sulle variazioni della volatilita futura. Il moltiplicatore dei contratti diopzione e di 100 dollari (se l’opzione finisce in-the-money ogni punto indicedi differenza con il prezzo d’esercizio comporta un pagamento di 100 dollari);il tick (variazione minima dei prezzi) e di 0.05 punti indice (5 dollari) per leopzioni quotate meno di 3 dollari e di 0.10 punti indice (10 dollari) per leserie di opzioni quotate piu di 3 dollari. I prezzi di esercizio quotati presen-tano variazioni minime di 2.5 punti indice e sono previsti prezzi d’esercizioche rendono inizialmente l’opzione sia in-the-money sia out-of-the-money. In

20

seguito a variazioni del livello dell’indice vengono aggiunti nuovi prezzi diesercizio. Le opzioni sono di tipo europeo e, diversamente da quanto avvieneper le opzioni sui singoli titoli o sugli indici azionari, si riscontrano spessoquotazioni che sono inferiori al valore intrinseco dell’opzione; infatti, il pre-mio piu che alla quotazione corrente dell’indice fa riferimento alle aspettativedegli operatori relativamente al livello del VIX nel giorno di scadenza. Lascadenza e prevista il mercoledı che precede di trenta giorni il terzo venerdıdel mese successivo al mese di scadenza.

Recentemente, sono stati proposti modelli teorici per valutare le opzionisull’indice VIX. Due sono gli approcci che normalmente vengono seguiti pertrovare una formula di valutazione per le opzioni sull’indice VIX. Un ap-proccio tradizionale che prevede di utilizzare un processo stocastico per ladinamica del VIX e richiede di stimare i parametri del modello in base ai datistorici. In tale direzione i contributi piu significati sono quello di Whaley [19],di Grunbichler e Longstaff [14] e di Detemple e Osakwe [10]. Una tecnicadiversa e innovativa e quella suggerita da Carr e Lee [5]; tale tecnica nonrichiede di conoscere il processo che regola l’andamento del bene sottostantee non richiede alcuna procedura di stima in quanto impiega solo dati chesono direttamente osservabili sul mercato o da questi facilmente calcolabili.

In data 1 luglio 2008, il CBOE ha lanciato opzioni call binarie di tipo all-

or-nothing sugli indici S&P 500 (SPX) e VIX. Le opzioni binarie sull’indiceS&P 500 hanno simbolo BSZ; le opzioni sull’indice VIX hanno simbolo BVXe sono molto semplici: se alla scadenza il livello dell’indice VIX e maggiore ouguale al livello di esercizio, l’acquirente dell’opzione call binaria riceve 100dollari per ogni contratto sottoscritto. L’opzione e di tipo europeo. Il premioviene pagato al momento della negoziazione e varia tra 1 e 100 dollari perogni contratto.

7 Conclusioni

Fin dalla sua introduzione nel 1993 l’indice VIX viene considerato a livellomondiale come punto di riferimento per anticipare l’andamento e la volatilitafutura dei mercati azionari. Inizialmente il VIX si basava sul calcolo dellavolatilia implicita di opzioni at-the-money emesse sull’indice azionario S&P100. Dopo 10 anni dal lancio la metodologia di calcolo del VIX e stata modifi-cata in varie direzioni, seguendo le indicazioni suggerite dalla moderna teoriafinanziaria. In particolare, come indice di riferimento si e scelto l’indice S&P500 e il calcolo della volatilita implicita e basato esclusivamente sui i prezzidi mercato di opzioni out-of-the-money. Le caratteristiche fondamentali del-l’indice rimangono comunque invariate: il VIX continua a fornire istante per

21

istante le indicazioni piu attendibili sulla volatilita futura a breve termine.Sono in molti a sostenere che il VIX sia in grado di offrire una ricetta magicaper proteggere i portafogli da indesiderate oscillazioni dei prezzi.

Non mancano pero delle posizioni critiche sull’eccesso di utilizzo del-l’indice e sulle sue capacita di prevedere fasi di spiccato rialzo o ribassodei corsi azionari. In effetti l’indice VIX e indirizzato a un periodo di 30giorni ma la maggior parte delle opzioni ha una scadenza diversa dal mese.Inoltre, il valore del VIX si riferisce all’intero indice S&P 500 e non al sin-golo settore del mercato; d’altra parte, e ben noto che la volatilita dei titolitecnologici e superiore a quella delle altre tipologie di azioni. Si noti, infine,che il calcolo pratico dell’indice comporta un insieme di approssimazioni chepossono sottostimare o sovrastimare la vera volatilita di parecchie decine dipunti indice producendo distorsioni significative sulla numerosa famiglia diprodotti finanziari scambiati sui mercati ufficiali e che prendono come valoredi riferimento un indice di volatilita implicita.

Riferimenti bibliografici

[1] D.T. Breeden, R.H. Litzenberger, Prices of state-contingent claims

implicit in option prices, Journal of Business, 51, (1978), 621-651

[2] M. Brenner, D. Galai, New financial instrument for hedging changes in

volatility, Financial Analysts Journal, 45 (4), (1989), 61-65

[3] M. Brenner, J. Shu, J.E. Zhang, The Market for Volatility Trading; Vix

Futures, (May 2007). NYU Working Paper No. FIN-07-003. Available atSSRN: http://ssrn.com/abstract=1293137

[4] M. Britten-Jones, A. Neuberger, Option Prices, implied prices processes,

and stochastic volatility, Journal of Finance, 55, (2000), 839-866

[5] P. Carr, R. Lee, Realized volatility and variance: options via swap, RISK,May (2007), 76-83

[6] P. Carr, L. Wu, A Tale of Two Indices, The Journal of Derivatives, (2006),23–30

[7] J.C. Cox, M. Rubinstein, Options Markets, Prentice-Hall Inc., (1985)

[8] K.E. Demeterfi, E. Derman, M. Kamal, J. Zou, More than You ever

wanted to know about volatility swaps, Quantitative Strategies ReseachNotes, NEGE, University of MinhoGoldman Sachs, (1999)

22

[9] N. de Pinho Brandao da Costa Areal, FTSE-100 Implied Volatility Index,(2008), Available at SSRN: http://ssrn.com/abstract=1102135.

[10] J. Detemple, C. Osakwe, The valuation of volatility options, EuropeanFinance Review, 4, (2000), 21-50

[11] Deutsche Bourse, Guide to the volatility indices of Deutsche Bourse,Tech rep., Duetsche Bourse, (2003)

[12] S. Dowling, J. Muthuswamy, The implied volatility index of Australian

index options, Reserve Bank of Australia and University of Sidney, (2003),1-37

[13] G. Gastineau, An Index of Listed Options Premium, Financial AnalistJournal, 33, (1977),70-75

[14] A. Granbichler, F.A. Longstaff, Valuing futures and options on volatility,Journal of Banking and Finance, 20, (1996), 985-1001

[15] G.J. Jiang, Y.S. Tian, Model-free implied volatility and its information

content, Review of Financial studies, 18, (2005), 1305-1342

[16] G.J. Jiang, Y.S. Tian, Extracting model-free volatility from option prices:

an examination of the VIX index, The Journal of Derivatives, Spring(2007), 35-60

[17] F. Moreaux, P. Navatte, C. Villa, The predictive power of the French

market volatility index: a multi horizon study, European financial review,2 (2), (1999), 303-320

[18] G. Skiadopoulos, The Greek implied volatility index: construction and

properties, Applied Financial Economics, 14 (6), (2004), 1187-96

[19] R. Whaley, Derivatives on market volatility: hedging tools long overdue,Journal of Derivatives, 1, (1993), 71-84

[20] X. Xu, S.J. Taylor, The term structure of volatility implied by foreing

exchange options, Journal of Financial and Quantitative Analysis, 29,(1994), 57-74

23

Tabella 4: Prezzi all’epoca 6 ottobre 2003 ore 8.38 delle opzioni sull’indiceS&P 500 con scadenza piu vicina (17 ottobre 2003).

Prezzo di Quotazioni delle call Quotazioni delle put Differenza

esercizio bid ask semisomma bid ask semisomma assoluta725 304.10 307.10 305.60 0.00 0.50

750 279.10 282.10 280.60 0.00 0.50

775 254.10 257.10 255.60 0.00 0.50

800 229.10 232.10 230.60 0.00 0.40

825 204.10 207.10 205.60 0.00 0.25

850 179.10 182.10 180.60 0.05 0.20 0.125 180.475875 154.20 157.20 155.70 0.10 0.20 0.150 155.550890 139.20 142.20 140.70 0.00 0.50

900 129.30 132.30 130.80 0.20 0.40 0.300 130.500910 119.40 122.40 120.90 0.00 0.50

915 114.40 117.40 115.90 0.05 0.50 0.275 115.625925 104.50 107.50 106.00 0.25 0.60 0.425 105.575930 100.00 102.10 101.30 0.30 0.70 0.500 100.800935 95.10 97.10 96.10 0.50 0.60 0.550 95.550940 90.20 92.20 91.20 0.45 0.90 0.675 90.525945 85.30 87.30 86.30 0.40 0.90 0.650 85.650950 80.40 82.40 81.40 0.65 1.00 0.825 80.575955 75.80 77.80 76.80 0.75 1.10 0.925 75.875960 70.90 72.90 71.90 0.80 1.30 1.050 70.850970 61.30 63.30 62.30 1.10 1.60 1.350 60.950975 56.50 58.50 57.50 1.50 1.90 1.700 55.800980 51.80 53.80 52.80 1.70 2.20 1.950 50.850985 47.20 49.20 48.20 2.00 2.50 2.250 45.950990 42.60 44.60 43.60 2.30 3.10 2.700 40.900995 38.20 40.20 39.20 3.00 3.70 3.350 35.8501005 29.50 31.50 30.50 4.40 5.20 4.800 25.7001010 25.50 27.50 26.50 5.40 6.40 5.900 20.6001015 21.80 23.80 22.80 6.60 7.60 7.100 15.7001020 18.50 19.50 19.00 8.00 9.00 8.500 10.5001025 16.00 16.90 16.45 9.90 10.90 10.400 6.050

1030** 13.00 14.00 13.50 11.60 13.20 12.40 1.1001035 10.10 11.50 10.80 14.00 15.60 14.800 4.0001040 8.00 9.00 8.50 16.80 18.40 17.600 9.1001045 6.10 7.00 6.550 19.90 21.50 20.700 14.1501050 4.70 5.50 5.100 23.20 25.20 24.200 19.1001055 3.40 4.20 3.800 26.90 28.90 27.900 24.1001060 2.50 3.30 2.900 30.90 32.90 31.900 29.0001065 1.90 2.40 2.150 35.20 37.20 36.200 34.0501070 1.30 1.80 1.550 39.60 41.60 40.600 39.0501075 0.90 1.40 1.150 44.20 46.20 45.200 44.0501100 0.10 0.20 0.150 68.60 70.60 69.600 69.4501115 0.00 0.50 83.40 85.40 84.4001125 0.00 0.15 93.40 95.40 94.4001135 0.00 0.00 102.90 105.90 104.4001150 0.00 0.10 117.80 120.80 119.3001175 0.00 0.50 142.80 145.80 144.3001200 0.00 0.50 167.80 170.80 169.3001225 0.00 0.50 192.80 195.80 194.3001250 0.00 0.50 217.80 220.80 219.3001275 0.00 0.50 242.80 245.80 244.3001300 0.00 0.50 267.80 270.80 269.3001325 0.00 0.50 292.80 295.80 294.3001350 0.00 0.50 317.70 320.70 319.2001375 0.00 0.50 324.70 345.70 344.200

24

Tabella 5: Prezzi all’epoca 6 ottobre 2003 ore 8.38 delle opzioni sull’indiceS&P 500 con la seconda scadenza piu vicina (21 novembre 2003).

Prezzo di Quotazioni delle call Quotazioni delle put Differenzaesercizio bid ask semisomma bid ask semisomma assoluta

600 427.70 430.70 429.20 0.00 0.30

625 402.70 405.70 404.20 0.00 0.50

650 377.80 380.80 379.30 0.00 0.50

675 352.80 355.80 354.30 0.00 0.50

700 327.90 330.90 329.40 0.00 0.50

725 303.00 306.00 304.50 0.00 0.50

750 278.10 281.10 279.60 0.00 0.50

775 253.30 256.30 254.80 0.10 0.60 0.350 254..450800 228.50 321.50 230.00 0.30 0.80 0.550 229.450825 203.90 206.90 205.40 0.60 1.10 0.850 204.550850 179.40 182.40 180.90 1.10 1.60 1.350 179.550875 155.00 158.00 156.50 1.70 2.20 1.950 154.550895 135.80 138.80 137.30 2.30 3.10 2.700 134.600900 131.20 134.20 132.70 2.60 3.30 2.950 129.750925 107.70 110.70 109.20 3.90 4.70 4.300 104.900950 85.40 87.40 86.40 6.00 7.00 6.500 79.900975 64.00 66.00 65.00 9.50 10.50 10.000 55.000980 60.00 62.00 61.00 10.20 11.80 11.000 50.000985 56.00 58.00 57.00 11.20 12.80 12.000 45.000990 52.10 54.10 53.10 12.30 13.90 13.100 40.000995 48.30 50.30 49.30 13.50 15.10 14.300 35.0001005 41.20 43.20 42.20 16.80 17.90 17.350 24.8501010 37.80 39.80 38.80 17.90 19.50 18.700 20.1001015 34.50 36.50 35.50 19.70 21.30 20.500 15.0001020 31.40 33.40 32.40 21.30 23.30 22.300 10.1001025 28.40 30.40 29.40 23.30 25.30 24.300 5.100

1035** 22.90 24.90 23.90 27.90 29.90 28.90 5.0001050 16.20 17.80 17.00 35.90 37.90 36.900 19.9001060 12.40 14.00 13.20 42.10 44.10 43.100 29.9001065 10.70 12.30 11.50 45.40 47.40 46.400 34.9001070 9.50 10.00 9.750 48.90 50.90 49.000 40.1501075 8.20 9.20 8.700 52.50 54.50 53.500 44.8001080 7.00 8.00 7.500 56.30 58.30 57.300 49.8001100 3.50 4.30 3.900 73.00 75.00 74.000 70.1001125 1.40 1.90 1.650 95.70 97.70 96.700 95.0501150 0.60 0.90 0.750 119.20 122.20 120.700 119.9501175 0.00 0.50 143.80 146.80 154.3001200 0.00 0.50 168.80 171.60 170.1001225 0.00 0.50 193.50 196.50 195.0001250 0.00 0.50 218.40 221.40 219.9001275 0.00 0.50 243.40 246.40 244.900

25

Indice Mercato Indice sottostante Tipo di opzione Diffusione Inizio Storia Metodologia

VXO US S&P 100 Americana Si (CBOE) Gennaio 1993 dal 2 I 86 Descritta nel par. 2.1

a oggi

VIX US S&P 500 Europea Si (CBOE) 22 Settembre 2003 da 2 I 1990 Descritta nel par 2.2

a oggi

VXN US NASDAQ-100 Europea Si (CBOE) 22 Settembre 2003 dal 2 II 2001 La stessa del VIX

a oggi

VXD US DJAI Europea Si (CBOE) 18 Marzo 2005 Dal 7 X 1997 La stessa del VIX

a oggi

VDAX Germania DAX-100 Europea Si Borsa Tedesca 5 Dicembre 1994 Dal 2 I 1992 Si veda [11]

a oggi

VX1 e VX6 Francese CAC-40 Europea Si (MONEP) 8 Ottobre 1997 Dal 3 I 1994 Si veda [17]

a oggi

GVIX Greco FTSE/ASE-20 Europea No Dal 10 II 2000 Si veda [18]

al 30 XII 2002

AVIX Australia S&P/ASX200 Europea No Dall’11 VII 2001 Si veda [12]

al 27 IX 2002

VFTSE UK FTSE Eur /Amer No Dal 14 VI 1993 Descritta in [9]

al 17 III 2000

Tabella 6: Informazioni riassuntive sui principali indici di volatilita.

26