desafíos para puertos de centroamérica - cpn.gob.gta 2/4... · consultores marítimos y...

TRANSCRIPT

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Desafíos para puertos de Centroamérica

Eduardo E. Lugo T.

Presidente Maritime &Logistics Consulting Group, S.A.

Decano Facultad Logística, Marítima y Portuaria - UIP

http://www.maritimelogistic.com

X Congreso Marítimo Portuario

Ciudad de Guatemala, 20 agosto de 2015

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

2

• Demanda

• Oferta

• Tendencia puertos

• Economías de redes – redes transporte –

alianzas

• Mercado de Centro América

• Retos

Agenda

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

3

• Demanda

• Oferta

• Tendencia puertos

• Economías de redes – redes transporte –

alianzas

• Mercado de Centro América

• Retos

Agenda

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

COMERCIO INTERNACIONAL TRANSPORTADO POR MAR (MILLONES DE TONELADAS)

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

COMERCIO MUNDIAL CONTENEDORES – M TEU + CRECIMIENTO%

4.6

%

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

PRINCIPALES RUTAS Y PUERTOS

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

19% 20%

21%

6%

Mercados norte-sur e intrarregionales 34%

Principales flujos comerciales mercado

contenedores

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

8

• Demanda

• Oferta

• Tendencia puertos

• Economías de redes – redes transporte –

alianzas

• Mercado relevante Centro América

• Condición existente en puertos CA

• Retos

Agenda

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

CRECIMIENTO OFERTA Y DEMANDA MERCADO CONTENEDORES (TASA ANUAL)

VOLATILIDAD DESBALANCE

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Ranking

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Buques Portacontenedores

Flota Existente y Nuevas Ordenes

Número de

Buques%

Capacida

d en miles

de TEU

%Número de

Buques%

Capacida

d en miles

de TEU

%Número de

Buques%

Capacida

d en miles

de TEU

%

Feeders 100-499 365 7.1% 111 0.7% 0 0.0% 0.0 0.0% 365 6.5% 111 0.5%

Feedermax 500-999 799 15.6% 598 3.5% 10 2.1% 8.2 0.2% 809 14.4% 606 2.9%

Handy 1000-1999 1,230 24.0% 1,732 10.2% 62 13.1% 85.8 2.4% 1,292 23.1% 1,818 8.8%

Sub-Panamax 2000-2999 667 13.0% 1,695 10.0% 38 8.1% 88.4 2.4% 705 12.6% 1,783 8.7%

Panamax 3000-5000 915 17.8% 3,817 22.5% 16 3.4% 58.4 1.6% 931 16.6% 3,876 18.8%

Neo Panamax* 3500-13,200 1,085 21.2% 8,059 47.5% 255 54.0% 1,985 54.4% 1,340 23.9% 10,044 48.7%

Pospanamax* 13,200+ 67 1.3% 957 5.6% 91 19.3% 1,422 39.0% 158 2.8% 2,379 11.5%

Total 5,128 16,969 472 3,648 5,600 20,617

59.7% 24.4% 23.3% 5.0% 56.6% 20.9%

17.8% 22.5% 3.4% 1.6% 16.6% 18.8%

21.2% 47.5% 54.0% 54.4% 23.9% 48.7%

1.3% 5.6% 19.3% 39.0% 2.8% 11.5%

% Panamax

% Neopanamax

% Pospanamax

Tamaño de Buques

Flota Existente a Agosto 2013 Órdenes 2013-2016 Flota Estimada 2016

% Menor de Panamax

47%

47%

6%

Panamax o menos

Neopanamax

Pospanamax

40%

49%

11%

Capacidad de la Flota 2016

Capacidad de la Flota 2013

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Evolución del buque de contenedores

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Mercados atendidos por buques más grande de la flota, enero 2014

Asia –Norte de Europa 18,270 TEU

Asia - Mediterráneo 14,000 TEU

Asia – costa oeste de los Estados

Unidos

13,800 TEU

Asia – costa este Sur América 9,700 TEU

Europa – costa este Sur América 8,800 TEU

Asia – costa oeste de Sur América 9,200 TEU

Asia – Medio Oriente 14,000 TEU

Europa – Sur África - Asia 12,500 TEU

Fuente: Drewry para conferencia IAPH en Sidney, 2014

Mercados en donde se emplazan buques más

grandes de la flota de contenedores, a enero 2014

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

NAVES POST-PANAMAX

OPERANDO EN LATINOAMERICA

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Crecimiento de la Flota vs Comercio Mundial

Fuente: ACP/MEMN/Alphaliner, Feb 2014

• Crecimiento de la Demanda muy por debajo del Crecimiento de la Flota…

• Impactando negativamente los precios… la rentabilidad de los navieros…

• Soluciones Temporales: No operar los buques Aumento en el desguace Bajar velocidad / emplazar más buques Cancelar servicios Consolidar / Adquisiciones

• Desbalance va a continuar por lo menos hasta el 2016

• Flota buques refrigerados disminuye

• Flota contenedores reefer crece 15%/año

• Carga refrigerada marítima creció 4.9% - 2014

Drewry

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

16

PRINCIPALES DIMENCIONES BUQUES CONTENEDORES

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

17

• Demanda

• Oferta

• Tendencia puertos

• Economías de redes – redes transporte –

alianzas

• Mercado relevante Centro América

• Condición existente en puertos CA

• Retos

Agenda

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Fuente: UNCTAD

Movimiento portuario mundial

587

61

6

65

1

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Grandes buques = Grandes retos en puertos

• Industria de terminal de contenedores global =

USD$63 billones anuales

• Crecimiento anual estimado 4%+

• Puertos asiáticos motor en últimos 40 años

• Rápido incremento tamaño de buque imprime reto

a terminales y fabricantes de equipo

1972

• Liverpool Bay, 2500 TEU, 13 filas

1988

• Marchen Maersk, 4300 TEU, 13 filas

1996

• Maersk, 6000 TEU, 17 filas

2004

• MSC Pamela, 9200 TEU, 18 filas

2004

• Emma Maersk, 15,500 TEU, 22 filas

2015

• Maersk Mckinney Moller, 20000 TEU, 23 filas

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Operadores globales de terminales de contenedores y su participación de mercado - 2012

• Industria

fragmentada

• Operadores

presencia

global

• Top 10 = 224

millones de

TEU (37%)

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

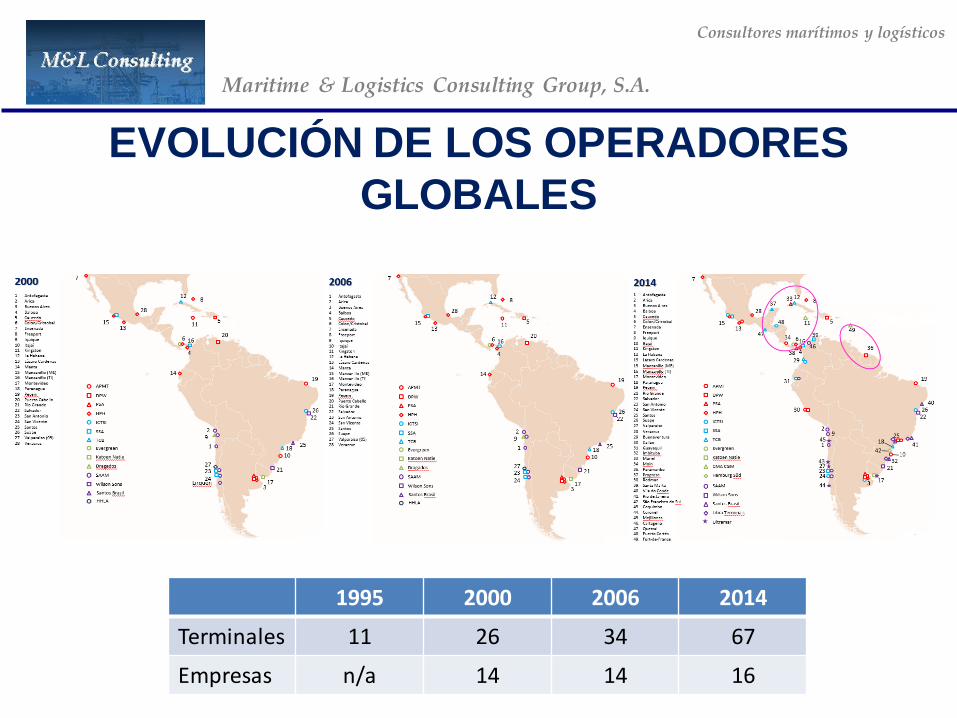

EVOLUCIÓN DE LOS OPERADORES

GLOBALES

1995 2000 2006 2014

Terminales 11 26 34 67

Empresas n/a 14 14 16

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

OPERADORES GLOBALES EN CENTRO

AMÉRICA

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Principales terminales gobales, 2013 (movimientos/buque/hora/todos los buques)

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Puertos liderando productividad, 2013 (movimiento de contenedores por buque/hora/todos los buques)

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Seguridad y ambiente

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

26

• Demanda

• Oferta

• Tendencia puertos

• Economías de redes – redes transporte –

alianzas

• Mercado de Centro América

• Retos

Agenda

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Demanda por servicios de transporte.

Naturaleza de la demanda.

Bienes y necesidades de transporte.

“Parcel size”.

“Parcel size” y modo de transporte.

Limitaciones del modo de transporte.

Organización económica industria transporte

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Oferta

Tipo y tamaño de la flota.

Crecimiento en tamaño.

Especialización.

Equipo manejo carga

Edad, obsolescencia y reemplazo de flota.

Organización económica industria transporte

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

• Puertos en el Sistema de transporte

• Empresas de transporte y sus decisiones

• Regulación

• Responde a oferta y demanda

Organización económica industria transporte

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

• Precio: flete o costo de transporte.

• Velocidad: tiempo en tránsito que incurre costo

de inventario.

• Confiabilidad: justo a tiempo, control de

inventarios.

• Seguridad: pérdidas o daños en tránsito

Factores a considerar en la demanda de transporte

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

LOA = 400 m Beam = 59 m Draught = 16 m Reefer capacity = 1800 containers GT = 174,500 Capacity = 18,270 TEU

Mærsk Mc-Kinney Møller

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Modos de transporte e intermodalismo Transporte entre regiones. Transporte de corta distancia Competencia y cooperación en la industria de transporte.

Panorama actual – transporte internacional

Fuente: Alphaliner, Volume 2014, Issue 7.

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Alianzas

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Fusiones y adquisiciones

1996

1997

1997

1997

1998

1998

1998

1999

1999

1999

2005

2005

2005

2006

2006

2007

2007

2014

2014

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Panorama

CKYHE Ocaean Three Alliance

CMA CGM + UAS

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

36

• Demanda

• Oferta

• Tendencia puertos

• Economías de redes – redes transporte –

alianzas

• Mercado de Centro América

• Retos

Agenda

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

0

20

40

60

80

100

120

140

LPI-WB Infra. - LPI WB GCI - WEF Infra. - WEF Road - WEF Inf. Rail - WEF Inf. Port - WEF Inf. Air - WEF Inf. LSCI UNCTAD

Panamá Costa Rica Nicaragua El Salvador Honduras Guatemala

Posición competitiva países Centro América

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

2012 2013 2014

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

46.2 44.7 46.6 LATAM

651 587 616 MUNDIAL

Fuente: CEPAL

Movimiento portuario Centro América

10.1 10.0

10.3

22.0% 21.8% 22.7%

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

39

Iniciativas regionales

• Proceso de Integración

• Política Logística y Movilidad

• Estrategia Marítima Portuaria Centroamericana

• Transporte Marítimo de Corta Distancia

• Corredores Logísticos

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Inversiones en infraestructura

• APMT – Moin

• ICTSI – Puerto Cortés

• Cuba

• APMT - Cartagena

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Patrones de servicios a través del Canal

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Servicios de transbordo

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

43

• Demanda

• Oferta

• Tendencia puertos

• Economías de redes – redes transporte –

alianzas

• Mercado de Centro América

• Retos

Agenda

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

CAMBIOS EN EL ENTORNO

• EVOLUCIÓN DE LA FLOTA

• ALIANZAS Y ADQUISICIONES

• INDUSTRIA PORTUARIA / CAPACIDAD

VARIABLE / PRODUCTIVIDAD /

CONGESTIONAMIENTO

• TRASBORDO – PURE TRANSSHIPMENT PORTS

(PTP)

• AMPLIACIÓN DEL CANAL DE PANAMA, SUEZ,

NICARAGUA, PASOS POR EL ARTICO, OTROS

CANALES SECOS}

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

• Regulaciones reducir emisiones

• Energías eficientes

• Cooperación técnica y transferencia de tecnología

• Manejo de aguas de lastre

• Reciclaje de buques

• Facilidades de recepción en puertos

• Modernización y facilitación

Regulaciones

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

46

Retos

• Incrementar la competitividad

• Reducir tiempos de estadía

• Aumento de la capacidad instalada

• Mejorar la productividad – maximizar uso infraestructura

• Estar consciente de la vocación del puerto

• Desarrollo del puerto responde a la demanda

• Invertir en infraestructura acorde a su vocación

• Marco regulatorio, incluyendo seguridad

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

Consultores marítimos y logísticos

Maritime & Logistics Consulting Group, S.A.

47

Eduardo E. Lugo T.

Presidente Maritime &Logistics Consulting Group, S.A.

Decano Facultad Logística, Marítima y Portuaria - UIP

http://www.maritimelogistic.com

X Congreso Marítimo Portuario - Ciudad de Guatemala, 20 agosto de 2015

Muchas gracias!!