dezembro 2009 boletim bdo111/2009, de 25 de novembro altera o regime aplicável à emissão e...

TRANSCRIPT

DEZEMBRO 2009www.bdo.pt

NOTÍCIAS DA BDO em Portugal

Página 12

ARTIGOS DE OPINIÃO sobre o SNC

Páginas 5 a 11

BOLETIM BDOOBRIGAÇÕES FISCAIS para Dezembro 2009

Página 4

SUMÁRIO

Legislação Publicada em Novembro de 2009

Jurisprudência

Resoluções Administrativas

Feiras Nacionais

Infomações Vinculativas

Obrigações Fiscais

Sistema de Normalização Contabilística - Gestão de uma Mudança

Sistema de Normalização Contabilística - Principais Alterações Contabilísticas - Aspectos Gerais

Sistema de Normalização Contabilística - Principais Alterações Contabilísticas - Grupos

Sistema de Normalização Contabilística - Principais Alterações Fiscais

Sistema de Normalização Contabilística - Conferência

Notícias da BDO

Decorre o processo de transição do sistema contabilístico actual para o

Sistema de Normalização Contabilística (SNC) aplicável às empresas e entidades sujeitas.

A BDO tem vindo a apoiar, com excelentes resultados, os empresários, gestores e quadros, na mudança para o SNC, não só através de acções de formação, mas também na implementação concreta de soluções para o novo SNC.

Sobre esta matéria, o leitor encontrará no presente Boletim BDO, quatro importantes artigos técnicos da autoria de especialistas

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA (SNC)DESAFIO PARA AS EMPRESAS

da nossa firma, bem como o anúncio de uma conferência organizada pela Comissão de Normalização Contabilística (CNC) sobre o SNC na óptica da própria CNC.

NOVA IDENTIDADE DA BDO

Com efeitos a partir de 1 de Dezembro de 2009, a BDO introduziu, a nível mundial, mudanças significativas na sua identidade visual e denominação internacional e consequentemente a nível local, isto é, das firmas que fazem parte da rede BDO.

Em Portugal as alterações estão praticamente implementadas como o provam o presente Boletim BDO, designadamente no que respeita ao lógotipo, às cores, ao tipo de letra e às imagens utilizadas.

OUTROS TEMAS

Neste Boletim BDO, o leitor encontrará temas actuais de relevante interesse para as empresas e outras entidades, nomeadamente em matéria de resoluções administrativas, informações vinculativas, obrigações fiscais e ainda algumas notícias sobre a BDO.

2 BOLETIM BDO - DEZEMBRO 2009

LEGISLAÇÃO NOVEMBRO DE 2009

DÍVIDA PÚBLICA

Resolução do Conselho de Ministros n.º 111/2009, de 25 de Novembro

Altera o regime aplicável à emissão e gestão de

certificados especiais de dívida pública, alargando

o âmbito de aplicação da possibilidade da sua

utilização, aumentando o prazo de amortização,

bem como possibilitando a amortização

antecipada e transacção dos mesmos.

PROGRAMA INOV

Resolução do Conselho de Ministros n.º 112/2009, de 26 de Novembro

Cria uma nova medida no âmbito do

Programa INOV, o INOV-Social, destinado

à inserção anual de 1000 jovens quadros

qualificados, designadamente nas áreas da

economia, gestão, direito, ciências sociais

ou engenharia, em instituições da economia

social sem fins lucrativos, tendo em vista

apoiar a modernização das instituições e o

emprego jovem.

PROGRAMA DE DESENVOLVIMENTO RURAL DO CONTINENTE (PRODER)

Resolução do Conselho de Ministros n.º 113/2009, de 26 de Novembro

Procede à segunda alteração à Resolução do

Conselho de Ministros n.º 2/2008, de 7 de Janeiro,

que criou a estrutura de missão para o Programa de

Desenvolvimento Rural do Continente (PRODER),

redefinindo as competências orgânicas e afectando

novos recursos humanos ao Programa, de forma a

agilizar os procedimentos de avaliação e atribuição

de ajudas.

CPPT – CONTRATO DE FACTORING/PENHORA DE CRÉDITOS

Oficio Circulado n.º 60072, de 6 de Novembro de 2009 da Direcção de Serviços de Gestão dos Créditos Tributários

Decreto - Lei no. 171/95, de 18 de Julho

Artigo 224º do Código de Procedimento e de Processo Tributário

Tem chegado ao conhecimento da Direcção de Serviços de Gestão dos Créditos Tributários (DSGCT) que

não é uniforme a actuação dos diversos Serviços Locais de Finanças quando, pretendendo efectuar uma

penhora de créditos, nos termos do artigo 224º, do Código de Procedimento e de Processo Tributário

(CPPT), são confrontados com a existência de um contrato de factoring, cujo regime jurídico se encontra

estabelecido no DL 171/95, de 18 de Julho.

Assim, tendo em vista a uniformização de procedimentos relativamente a esta matéria, foi sancionada

por despacho do Senhor Director-Geral de 20O9/07/01, a divulgação do seguinte entendimento,

relativo à efectivação ou não efectivação da penhora de créditos (artigo 224º do CPPT) tendo em

atenção a natureza jurídica do contrato de factoring e as circunstâncias do caso concreto:

I - NOTIFICAÇÃO DE PENHORA AO DEVEDOR DOS CRÉDITOS CEDIDOS

Na sequência desta notificação o órgão de execução fiscal pode ser confrontado com a existência de um

contrato de factoring. Nesta situação importa ter presente o seguinte:

a. O contrato de factoring consiste na transferência de créditos a curto prazo do seu titular (cedente/

aderente) para um factor (cessionário);

b. A cessão apenas se concretiza com a facturização dos créditos abrangidos pelo que, até ao

RESOLUÇÕES ADMINISTRATIVAS

ENTIDADES ISENTAS DE IRC - PEC

Acórdão do Supremo Tribunal de Justiça n.º 13/2009 publicado no DR 216, I série, de 6 de Novembro

Durante o inquérito, o juiz de instrução

criminal pode determinar, a requerimento

do Ministério Público, elaborado nos termos

do n.º 7 do artigo 188.º do Código de

Processo Penal, a transcrição e junção aos

autos das conversações e comunicações

indispensáveis para fundamentar a futura

aplicação de medidas de coacção ou de

garantia patrimonial, à excepção do termo

de identidade e residência, não tendo aquele

requerimento de ser cumulativo com a

promoção para aplicação de uma medida de

coacção, mas devendo o Ministério Público

indicar nele a concreta medida que tenciona

vir a promover.

JURISPRUDÊNCIA

3BOLETIM BDO - DEZEMBRO 2009

RESOLUÇÕES ADMINISTRATIVAS

momento dessa facturização, são penhoráveis os créditos do aderente nos termos do artigo 224º

do CPPT; Assim sendo, são passíveis de penhora, os créditos que, até à data da notificação prevista

no artigo 224º do CPPT, ainda não tenham sido facturizados.

Neste contexto, podem-se verificar as seguintes situações:

i. O “Factor” efectua ao “Aderente” adiantamentos prévios ao vencimento dos créditos e à

recepcão das facturas. Neste caso é possível a penhora de créditos, nos termos do artigo

224º do CPPT, porquanto a cessão de créditos, porque dependente da entrega da facturação

ao cessionário, ainda não se concretizou. Notificado o devedor (cliente do cedente) deverá

este efectuar no prazo de 30 dias, contados da notificação ou da data de vencimento das

facturas, consoante o crédito esteja ou não vencido (als b) e c) do no 1 do artigo 224º do

CPPT), o depósito dos valores assim penhorados.

ii. O "Facto/' efectua o paqamento ao "Aderente" contra a recepção das facturas dos créditos

"cedidos". Estes créditos já não poderão ser objecto de penhora junto do devedor do cedente

(nos exactos termos em que ela se encontra prevista no artigo 224º do CPPT), pois com a

recepção da facturação pelo cessionário, seguida do seu pagamento, tem-se por verificada a

cessão de créditos. Estes encontram-se agora na esfera patrimonial do "Facto/'.

c. No caso de na sequência de uma notificação de penhora nos termos do artigo 224º, a entidade

devedora invocar a existência de um contrato de factoring, deve o órgão de execução fiscal apurar

se, à data daquela notificação, já a entidade aderente (cedente) tinha procedido à facturização dos

créditos junto do factor.

II - NOTIFICAÇÃO DE PENHORA JUNTO DA SOCIEDADE DE FACTORINQ

Neste caso, estes créditos já não poderão ser objecto de penhora junto do devedor do crédito cedido.

Contudo, nesta circunstancia, podemos afirmar que existe aqui um outro crédito. Um crédito que o

cedente detém sobre o cessionário (factor) e que é, também ele, susceptível de penhora nos termos do

artigo 224º do CPPT, devendo a notificação de penhora ser dirigida à sociedade de factoring, que fica

obrigada à entrega dos valores assim penhorados.

IRS - DESPESAS DE SAÚDE - APOIO PSICO-PEDAGÓGICO

Circular n.º 24 /2009, de 18 de Novembro de 2009 da Direcção de Serviços do IRS

Código do IRS - Artº. 82.º

A fim de esclarecer dúvidas suscitadas acerca da admissibilidade da dedução à colecta, a título de

despesas de saúde, dos encargos com o apoio psico-pedagógico prestado a portadores de Transtorno/

Distúrbio do Défice de Atenção e Hiperactividade e Dislexia, ao abrigo do artigo 82.º do Código do IRS

e à luz da doutrina veiculada pela Circular n.º 26/91, de 31 de Dezembro, divulga-se o entendimento

superiormente sancionado sobre a matéria – Despacho do SEAF n.º 1418/2009-XVII, de 14-10-2009.

Assim, as despesas relativas ao apoio prestado por psico-pedagogos, independentemente de profissional

ou formalmente estes se inserirem na área da saúde ou na da educação, a portadores de Transtorno/

Distúrbio do Défice de Atenção e Hiperactividade e Dislexia, desde que a necessidade desse apoio seja

justificada por relatório médico, são qualificadas como despesas de saúde para efeitos do artigo 82.º do

Código do IRS.

FEIRAS NACIONAIS

FEIRA INTERNACIONAL DE

LISBOA (FIL)

5 a 13 de Dezembro

NATALIS – Feira de Natal de Lisboa

FEIRA INTERNACIONAL DO

PORTO (EXPONOR)

4 a 6 de Dezembro

STOCKMARKET

10 a 13 de Dezembro

CONCURSO DE SALTOS INTERNACIONAL DO

PORTO - Concurso de Saltos Internacional do Porto

11 a 13 de Dezembro

EXPONOR AUTO - Exposição Automóvel

4 BOLETIM BDO - DEZEMBRO 2009

INFORMAÇÕES VINCULATIVASOBRIGAÇÕES FISCAIS

DEZEMBRO

Dia 10

IVA - REGIME NORMAL MENSAL

Entrega das declarações relativas às operações

efectuadas no mês de Outubro de 2009, no

exercício das respectivas actividades para os sujeitos

passivos enquadrados neste regime.

Dia 15

IRC – PAGAMENTO POR CONTA

Terceiro pagamento por conta.

SEGURANÇA SOCIAL

Pagamento das contribuições que se mostrem

devidas, com referência ao mês anterior.

Dia 21

IRS / IRC / IMPOSTO DO SELO

Pagamento das Retenções na Fonte de IRS/IRC e

Imposto do Selo, apuradas no mês anterior.

Dia 31

IUC

Data limite do pagamento do Imposto Único de

Circulação - IUC, relativo a veículos à data do

aniversário da matricula que ocorra no presente mês

(substitui os anteriores Imposto Municipal sobre

Veículos e os impostos de circulação e camionagem).

As pessoas singulares poderão solicitar a liquidação

em qualquer Serviço de Finanças.

Diploma: CIMI – Código do Imposto Municipal sobre Imóveis

Artigo: Nº 1 do artigo 15º do Decreto-Lei nº 287/2003, de 12 de Novembro

Assunto: Declaração modelo nº 1 do IMI

Processo: 312/2004, com despacho de concordância de Sua Excelência o Secretário de Estado dos

Assuntos Fiscais nº 1675/2004 – XV, de 16 de Julho de 2004

Os prédios urbanos objecto de contrato de locação financeira imobiliária, transferidos para a sociedade

incorporante em resultado de fusão por incorporação, só deverão ser avaliados nos termos do Código

do Imposto Municipal sobre Imóveis, por força do disposto no nº 1 do artigo 15º do Decreto-Lei nº

287/2003, de 12 de Novembro, quando os locatários exercerem o direito de opção de compra nos

termos dos respectivos contratos de locação.

Diploma: EBF

Artigo: 62.º, n.º 11 e 63.º

Assunto: Donativos em espécie.

Processo: 499/07, com despacho concordante do Director-Geral dos Impostos, de 2008-03-07.

Para efeitos fiscais, os donativos constituem entregas em dinheiro ou em espécie, concedidos, sem

contrapartidas que configurem obrigações de carácter pecuniário ou comercial, às entidades públicas

ou privadas, cuja actividade consista predominantemente na realização de iniciativas nas áreas social,

cultural, ambiental, desportiva ou educacional.

No âmbito do Estatuto dos Benefícios Fiscais (EBF), os donativos em espécie concedidos por pessoas

singulares têm o seguinte regime:

1. se se tratar de bens jurídico-económicos que integrem o património pessoal do doador, quer este

exerça ou não actividade tributada na categoria B do IRS, os donativos não têm relevância fiscal por

não estarem previstos no artigo 63.º do EBF;

2. se se tratar de bens afectos a actividade tributada na categoria B de acordo com as regras do

regime simplificado, poros custos da actividade não terem qualquer expressão na determinação do

rendimento tributável, os donativos não têm relevância fiscal;

3. caso os donativos revistam a forma de “prestações de serviços gratuitas”, mesmo que efectuadas

no âmbito de uma actividade profissional tributada (regime simplificado ou com base na

contabilidade), não têm relevância fiscal, quer por falta de previsão legal, quer por não poderem ser

quantificadas nos termos do n.º 11 do artigo 62.º do EBF;

4. caso se trate de donativos de bens afectos à actividade empresarial ou profissional de um sujeito

passivo da categoria B do IRS, com contabilidade organizada (existências ou imobilizado), cujo valor

fiscal possa ser apurado nos termos do n.º 11 do artigo 62.º do EBF, o respectivo benefício fiscal

reflectir-se-á numa dedução ao lucro tributável da actividade do sujeito passivo.

5BOLETIM BDO - DEZEMBRO 2009

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICAGESTÃO DE UMA MUDANÇA

INTRODUÇÃO

A implementação do Sistema de Normalização Contabilística (SNC) aplicável já em 1 de Janeiro de 2010 – que sucede ao Plano Oficial de Contabilidade (POC)

oriundo na sua versão original de 1977 e que resulta de um longo processo técnico e legislativo que não vamos aqui abordar - envolve no concreto a gestão

de uma importante mudança para as empresas em Portugal, com oportunidades e riscos e que em termos pragmáticos compreende, fundamentalmente, um

Processo de Transição face às alterações contabilísticas (contas individuais e contas consolidadas) e às alterações fiscais introduzidas pelo SNC, temas estes que

iremos prioritariamente abordar neste artigo.

PROCESSO DE TRANSIÇÃO

Em 13 de Julho de 2009 foram publicados os diplomas que aprovam o novo Sistema de Normalização Contabilística (SNC), substituindo o POC, e que

introduzem as alterações necessárias ao Código do IRC face ao SNC e às Normas Internacionais de Contabilidade (NIC/IFRS), que são aplicáveis às Empresas a

partir do primeiro exercício que se inicie em ou após 1 de Janeiro de 2010.

Enquadrando as exigências das Directivas Contabilísticas Comunitárias e uma progressiva aproximação às NIC/IFRS, o SNC introduz profundas alterações

ao actual POC, com novos Modelos de Demonstrações Financeiras, Códigos de Contas, Estrutura Conceptual, Normas Contabilísticas e de Relato Financeiro

(NCRF), NCRF – Pequenas Entidades e Normas Interpretativas (Portarias e Avisos já publicados em Setembro e Outubro de 2009).

Perante uma mudança tão crítica e com tantas implicações para as Empresas, importa criar as melhores condições para que o respectivo processo de transição

seja desde já assegurado por forma a que o SNC entre em funcionamento em 1 de Janeiro de 2010.

REFERENCIAIS CONTABILÍSTICOS E FISCAIS

Até 31/12/2009 A partir de 1/1/2010

Para efeitos contabilísticos

NIC/IFRS NIC/IFRS

POC SNCRegime Geral

Regime Pequenas Empresas

Para efeitos fiscais POCNIC/IFRS

SNC

PRINCIPAIS DATAS

1 Jan 2009Data de Transicção SNC

31 Dez 2009Data Comparativa SNC

31 Dez 2010Data de relato SNC

Contas POC (31 Dez 2008)Balanço de Abertura SNCReconciliação

POC vs SNC

Contas POCComparativos SNC

Reconciliação POC vs SNCContas SNC

O SNC entra em vigor já em 1 de Janeiro de 2010, data em que também entram em vigor as alterações ao Código do IRC (face ao SNC e às NIC/IFRS).

NIC/IFRS

Para além das Empresas que hoje apresentam contas POC e têm de transitar para o SNC, também as Entidades que apresentem contas NIC/IFRS mas que

tenham contabilidade em base POC, terão de transitar para uma contabilidade em base NIC/IFRS ou SNC, conforme as suas necessidades.

6 BOLETIM BDO - DEZEMBRO 2009

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICAGESTÃO DE UMA MUDANÇA (cont.)

PEDRO ALEIXO DIASSenior Partner / CEO BDO Portugal

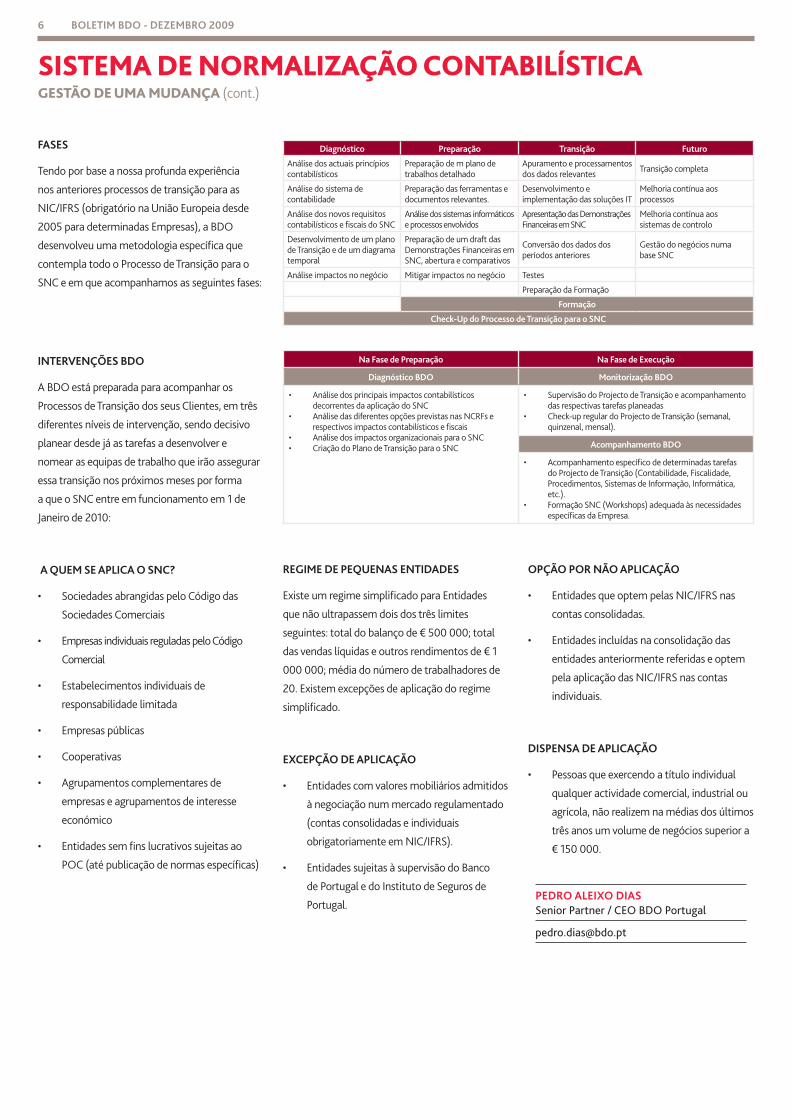

FASES

Tendo por base a nossa profunda experiência

nos anteriores processos de transição para as

NIC/IFRS (obrigatório na União Europeia desde

2005 para determinadas Empresas), a BDO

desenvolveu uma metodologia específica que

contempla todo o Processo de Transição para o

SNC e em que acompanhamos as seguintes fases:

INTERVENÇÕES BDO

A BDO está preparada para acompanhar os

Processos de Transição dos seus Clientes, em três

diferentes níveis de intervenção, sendo decisivo

planear desde já as tarefas a desenvolver e

nomear as equipas de trabalho que irão assegurar

essa transição nos próximos meses por forma

a que o SNC entre em funcionamento em 1 de

Janeiro de 2010:

A QUEM SE APLICA O SNC?

• Sociedades abrangidas pelo Código das

Sociedades Comerciais

• Empresas individuais reguladas pelo Código

Comercial

• Estabelecimentos individuais de

responsabilidade limitada

• Empresas públicas

• Cooperativas

• Agrupamentos complementares de

empresas e agrupamentos de interesse

económico

• Entidades sem fins lucrativos sujeitas ao

POC (até publicação de normas específicas)

Diagnóstico Preparação Transição Futuro

Análise dos actuais princípios contabilísticos

Preparação de m plano de trabalhos detalhado

Apuramento e processamentos dos dados relevantes Transição completa

Análise do sistema de contabilidade

Preparação das ferramentas e documentos relevantes.

Desenvolvimento e implementação das soluções IT

Melhoria contínua aos processos

Análise dos novos requisitos contabilísticos e fiscais do SNC

Análise dos sistemas informáticos e processos envolvidos

Apresentação das Demonstrações Financeiras em SNC

Melhoria contínua aos sistemas de controlo

Desenvolvimento de um plano de Transição e de um diagrama temporal

Preparação de um draft das Demonstrações Financeiras em SNC, abertura e comparativos

Conversão dos dados dos períodos anteriores

Gestão do negócios numa base SNC

Análise impactos no negócio Mitigar impactos no negócio Testes

Preparação da Formação

Formação

Check-Up do Processo de Transição para o SNC

Na Fase de Preparação Na Fase de Execução

Diagnóstico BDO Monitorização BDO

• Análise dos principais impactos contabilísticos decorrentes da aplicação do SNC

• Análise das diferentes opções previstas nas NCRFs e respectivos impactos contabilísticos e fiscais

• Análise dos impactos organizacionais para o SNC• Criação do Plano de Transição para o SNC

• Supervisão do Projecto de Transição e acompanhamento das respectivas tarefas planeadas

• Check-up regular do Projecto de Transição (semanal, quinzenal, mensal).

Acompanhamento BDO

• Acompanhamento específico de determinadas tarefas do Projecto de Transição (Contabilidade, Fiscalidade, Procedimentos, Sistemas de Informação, Informática, etc.).

• Formação SNC (Workshops) adequada às necessidades específicas da Empresa.

REGIME DE PEQUENAS ENTIDADES

Existe um regime simplificado para Entidades

que não ultrapassem dois dos três limites

seguintes: total do balanço de € 500 000; total

das vendas líquidas e outros rendimentos de € 1

000 000; média do número de trabalhadores de

20. Existem excepções de aplicação do regime

simplificado.

EXCEPÇÃO DE APLICAÇÃO

• Entidades com valores mobiliários admitidos

à negociação num mercado regulamentado

(contas consolidadas e individuais

obrigatoriamente em NIC/IFRS).

• Entidades sujeitas à supervisão do Banco

de Portugal e do Instituto de Seguros de

Portugal.

OPÇÃO POR NÃO APLICAÇÃO

• Entidades que optem pelas NIC/IFRS nas

contas consolidadas.

• Entidades incluídas na consolidação das

entidades anteriormente referidas e optem

pela aplicação das NIC/IFRS nas contas

individuais.

DISPENSA DE APLICAÇÃO

• Pessoas que exercendo a título individual

qualquer actividade comercial, industrial ou

agrícola, não realizem na médias dos últimos

três anos um volume de negócios superior a

€ 150 000.

7BOLETIM BDO - DEZEMBRO 2009

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICAPRINCIPAIS ALTERAÇÕES CONTABILÍSTICAS – ASPECTOS GERAIS

ESTRUTURA CONCEPTUAL - DEFINIÇÕES

Activo: É um recurso controlado pela entidade

como resultado de acontecimentos passados

e do qual se espera que fluam para a entidade

benefícios económicos futuros. Os benefícios

económicos futuros incorporados num

activo são o potencial de contribuir, directa

ou indirectamente, para o fluxo de caixa e

equivalentes de caixa para a entidade.

Passivo: É uma obrigação presente da entidade

proveniente de acontecimentos passados, da

liquidação da qual se espera que resulte um

exfluxo de recursos da entidade incorporando

benefícios económicos.

Capital Próprio: É o interesse residual nos activos

da entidade depois de deduzir todos os seus

passivos.

Rendimentos: São aumentos nos benefícios

económicos durante o período contabilístico

na forma de influxos ou aumentos de activos

ou diminuições de passivos que resultem em

aumentos no capital próprio, que não sejam

os relacionados com as contribuições dos

participantes no capital próprio.

Gastos: São diminuições nos benefícios

económicos durante o período contabilístico na

forma de exfluxos ou deperecimentos de activos

ou na incorrência de passivos que resultem em

diminuições do capital próprio, que não sejam as

relacionadas com distribuições aos participantes

no capital próprio.

DEMONSTRAÇÕES FINANCEIRAS

As entidades sujeitas ao Regime Geral do

SNC são obrigadas a apresentar as seguintes

demonstrações financeiras: Balanço;

Demonstração dos Resultados por Naturezas;

Demonstração das Alterações no Capital Próprio;

Demonstração dos Fluxos de Caixa pelo método

directo; e Anexo. Adicionalmente, pode ser

apresentada uma demonstração dos resultados

por funções.

Recordamos que no Regime POC o conceito

de demonstrações financeiras incluía: Balanço;

Demonstração dos Resultados por Naturezas;

Demonstração dos Resultados por Funções;

Anexo ao Balanço e à Demonstração dos

Resultados; e Demonstração dos Fluxos de

Caixa e respectivo Anexo. A obrigatoriedade de

apresentação da Demonstração dos Resultados

por Funções e da Demonstração dos Fluxos

de Caixa não se aplicava às entidades que não

ultrapassassem, no período de um exercício, dois

dos limites indicados no n.º 2 do artigo 262.º do

Código das Sociedades Comerciais.

No âmbito do SNC, uma entidade deve

apresentar activos correntes e não correntes

e passivos correntes e não correntes, como

classificações separadas na face do Balanço.

Um activo deve ser classificado como corrente

quando satisfizer qualquer dos seguintes critérios:

espera-se que seja realizado, ou pretende-se

que seja vendido ou consumido, no decurso

normal do ciclo operacional da entidade; esteja

detido essencialmente para a finalidade de ser

negociado; espera-se que seja realizado num

período até doze meses após a data do balanço;

e é caixa ou equivalente de caixa. Todos os

outros activos devem ser classificados como

não correntes. Um passivo deve ser classificado

como corrente quando satisfizer qualquer um dos

seguintes critérios: se espere que seja liquidado

durante o ciclo operacional normal da entidade;

esteja detido essencialmente para a finalidade de

ser negociado; deva ser liquidado num período

até doze meses após a data do balanço; e a

entidade não tenha um direito incondicional de

diferir a liquidação do passivo durante pelo menos

doze meses após a data do balanço. Todos os

outros passivos devem ser classificados como não

correntes.

OUTRAS NOVIDADES DO SNC FACE AO POC

O SNC veio ainda introduzir um conjunto muito

significativo de outras novidades face ao POC,

das quais destacamos: aprofundamento das

divulgações sobre partes relacionadas; alterações

significativas no reconhecimento de activos

intangíveis; novos conceitos, como por exemplo

activos não correntes detidos para venda,

propriedades de investimento, imparidade de

activos e instrumentos financeiros; a possibilidade

de capitalização de custos de empréstimos

obtidos a activos que se qualifiquem (i.e., que

levem necessariamente um período substancial

de tempo para ficarem prontos para o uso

pretendido ou para venda); a não amortização

do goodwill resultante de concentrações de

actividades empresariais e a obrigação de

testá-lo anualmente quanto a imparidade; a

valorização pelo justo valor; a inclusão no custo

dos inventários de outros custos não industriais

(até ao ponto em que estes sejam incorridos

para os colocar no seu local e na sua condição

actuais); a não permissão de utilização do LIFO

como método de custeio para as saídas de

inventários; nas provisões, a obrigatoriedade de

desconto dos respectivos dispêndios quando o

efeito do valor temporal do dinheiro é material;

a introdução de uma norma sobre benefícios dos

empregados (POC: apenas benefícios de reforma);

apresentação dos subsídios relacionados com

activos no capital próprio.

RUI LOURENÇO HELENASenior Manager BDO Portugal / Especialista em IFRS/NIC, POC e SNC

8 BOLETIM BDO - DEZEMBRO 2009

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICAPRINCIPAIS ALTERAÇÕES CONTABILÍSTICAS – GRUPOS

O SNC, embora norteado pelas NIC/IFRS,

mantém a distinção entre demonstrações

financeiras individuais e demonstrações

financeiras consolidadas.

TRATAMENTO DAS SUBSIDIÁRIAS

Nas demonstrações financeiras individuais

de uma empresa-mãe, a valorização quer

dos investimentos em subsidiárias (entidade

controlada), quer em associadas (influência

significativa) deve ser efectuada de acordo com o

método de equivalência patrimonial.

O método do custo só é permitido quando se

verifiquem restrições severas e duradouras que

prejudiquem significativamente a capacidade de

transferência de fundos para a empresa detentora.

Nas demonstrações financeiras consolidadas

são aplicados os procedimentos de consolidação

às subsidiárias, sendo utilizado o método de

equivalência patrimonial no tratamento das

associadas.

O MÉTODO DE EQUIVALÊNCIA

PATRIMONIAL

O método de equivalência patrimonial mantém

o conceito geral, sendo no entanto de realçar as

seguintes regras na sua aplicação:

• A parte de um grupo numa associada é o

agregado das partes detidas nessa associada

pela empresa-mãe e suas subsidiárias (em

contas individuais e consolidadas).

• Às demonstrações financeiras da associada

(consolidadas caso existam) devem ser feitos

os ajustamentos necessários para garantir a

uniformidade das políticas contabilísticas.

• Os resultados provenientes de transacções

«ascendentes» (vendas de uma associada à

empresa-mãe) e «descendentes» (vendas

da empresa-mãe a uma associada) entre

um investidor (incluindo as suas subsidiárias

consolidadas) devem ser eliminados na parte

do investidor nos resultados da associada

(mesmo nas demonstrações financeiras

individuais).

• Numa aquisição deve ser dado o tratamento

adiante referido sobre as concentrações

de actividades empresariais, o que significa

que qualquer Goodwill reconhecido

tem por base o justo valor líquido dos

activos, passivos e passivos contingentes

identificáveis da associada e deve ser testado

por imparidade, bem como, anualmente

devem ser feitos ajustamentos para

contabilizar, por exemplo, a depreciação dos

activos baseada nos seus justos valores à

data da aquisição.

CONCENTRAÇÃO DE ACTIVIDADES

EMPRESARIAIS (CAE)

No SNC a Concentração de Actividades

Empresariais (CAE) é definida como “a junção de

entidades ou actividades empresariais separadas

numa única entidade que relata”.

Os exemplos mais comuns de CAE são a aquisição

de capital de uma entidade, a fusão, a aquisição

de áreas de negócio e o relato em contas

consolidadas.

Como vimos é também aplicada na contabilização

de aquisições de associadas.

Uma CAE é contabilizada sempre pelo método da

compra o que envolve:

• Adquirente

Identificação da adquirente: A adquirente

é a que obtém controlo das actividades

concentradas.

Existindo emissão de capital próprio, poderá

não ser a emitente a entidade adquirida.

Neste caso, o justo valor das entidades e

a capacidade de gestão ajudarão a definir

quem efectivamente fica com o controlo

da entidade concentrada e, portanto, é a

adquirente.

• Custo da concentração

Mensurar o custo da concentração: A

aquisição poderá envolver fluxos monetários

cedidos, mas também activos cedidos,

passivos incorridos ou assumidos e

instrumentos de capital próprio emitidos.

O custo da aquisição deverá ser mensurado

ao justo valor na data de troca (data de

cada transacção que poderá diferir da data

em que se obtém controlo se for feita por

partes).

São dadas directrizes para apurar esse justo

valor, destacando-se: (i) se a liquidação

for diferida deverá ser feito o respectivo

desconto para data de troca; (ii) o preço de

cotação bolsista é a melhor prova do justo

valor; (iii) o custo da CAE não deve incluir

futuras perdas ou custos que se espera

incorrer em resultado da CAE, custos que

não possam ser imputados directamente à

CAE e custos de angariar passivos financeiros

ou de emitir instrumentos de capital próprio;

e (iv) se custo da CAE estiver dependente

de futuros acontecimentos (por exemplo,

um pagamento apenas ocorrer se o EBITDA

atingir um determinado valor) deverá ser

valorizado esse custo se provável e puder ser

mensurado com fiabilidade.

• Intangíveis

Reconhecer os activos, passivos e passivos

contingentes identificáveis da adquirida:

Neste âmbito especial atenção deve ser

dada a activos intangíveis que no âmbito

da NCRF 6 não são reconhecidos nas

demonstrações da adquirida mas devem

ser na CAE (exemplo de marcas, carteira de

clientes, contratos com clientes).

Os passivos por redução da actividade só são

reconhecidos se à data de aquisição existir

passivo por reestruturação

• Justo valor

Mensurar esses activos e passivos: A

mensuração deve ser feita ao justo valor,

com excepção dos activos não correntes

detidos para venda e unidades operacionais

descontinuadas que são mensuradas ao

justo valor menos custos de vender.

Compreende-se assim a importância de

definir quem é a adquirente.

Na CAE os activos e passivos da adquirida

são os reconhecidos nas suas demonstrações

financeiras conforme valorização

requerida pelas NCRF, enquanto que os da

adquirente poderão não só incluir outros

que não possam ser reconhecidos nas suas

9BOLETIM BDO - DEZEMBRO 2009

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICAPRINCIPAIS ALTERAÇÕES CONTABILÍSTICAS – GRUPOS (cont.)

CRISTINA SOUSA DIASSenior Manager BDO Portugal / Especialista em Consolidação IFRS/NIC, POC e SNC

demonstrações financeiras, como ainda

todos os adquiridos deverão ser mensurados

ao justo valor.

• Diferença

Tratar diferença entre custo da CAE e

interesse da adquirente no justo valor

líquido desses activos e passivos: Se a

diferença for positiva, reconhece-se o

Goodwill que corresponde a benefícios

económicos (Good…) futuros (…will)

resultantes de activos que não são capazes

de ser individualmente identificados e

separadamente reconhecidos.

O Goodwill não é amortizado mas testado

anualmente por imparidade.

Se a diferença for negativa a norma requer

que se reavalie o processo de identificação e

mensuração dos activos, passivos e passivos

contingentes identificáveis da adquirida,

findo o qual, se a diferença permanecer

reconhece-se o excesso em resultados.

Deixa assim de haver o conceito de Badwill e

passa a haver de ganho na compra.

A lógica é de que se todos os activos e

passivos são registados ao justo valor e se

são reconhecidos os passivos contingentes,

qualquer diferença negativa, não se trata

de prejuízos económicos (Bad…) futuros (...

will), mas de uma boa compra, pelo que se

regista um ganho na data da CAE.

• Grandes alterações

No que respeita ao consolidado, esta norma

vem introduzir grandes alterações em

relação ao preconizado no POC, o qual não

só privilegiava os valores contabilísticos

(e não os justos valores), como ainda

amortizava o Goodwill e registava em

capitais próprios o ganho da compra.

A Directriz Contabilística 1 que no

POC enquadrava as restantes CAE

(nomeadamente fusões), já preconizava

o justo valor (embora sem referências a

activos intangíveis e passivos contingentes),

mas a diferença negativa tinha dois

tratamentos possíveis, ou repartida

pelos activos não monetários individuais

adquiridos ou registada como proveito

diferido e imputada a resultados numa base

sistemática.

CONSOLIDAÇÃO

O Decreto-Lei nº 158/2009, de 13 de Julho, vem

definir quais as entidades que devem elaborar

contas consolidadas e quais são dispensadas, bem

como quais as entidades que devem ser incluídas

e as que podem ser excluídas da consolidação.

A NCRF 15 respeita ao tratamento de

investimentos em subsidiárias e consolidação.

Não existem diferenças significativas face ao

regime POC, sendo apenas de salientar que no

POC as subsidiárias detidas para venda podem ser

excluídas da consolidação e no SNC devem ser

incluídas embora remetendo para a NCRF 8.

O Quadro de Referência Estratégico Nacional

(QREN), em vigor desde 2007 e até 2013, constitui

o enquadramento para a aplicação da política

comunitária de coesão económica e social em

Portugal.

A BDO presta apoio na preparação de candidaturas

a programas de incentivos, no âmbito de:

• Identificação do incentivo susceptível de

candidatura.

• Análise da viabilidade económica e financeira

dos projectos.

• Elaboração dos dossiers de candidatura e

posterior acompanhamento nas fases de pré

e pós concessão do incentivo, apoiando as

empresas na gestão e controlo dos projectos.

QRENQuadro de Referência Estratégico Nacional

SAIBA MAIS Em www.bdo.pt/publicacoes/boletins-bdo/2009/qren

10 BOLETIM BDO - DEZEMBRO 2009

Com a aprovação do Sistema de Normalização

Contabilística pelo Decreto-Lei nº 158/2009, de

13 de Julho, procedeu-se igualmente à alteração

do Código do IRC, pelo Decreto-Lei nº 159/2009,

de 13 de Julho, por forma a adaptar as regras

de determinação do lucro tributável às regras

decorrentes do novo normativo contabilístico.

O presente documento resume os aspectos

fiscais mais importantes constantes deste último

diploma, com entrada em vigor a partir de 1 de

Janeiro de 2010.

MODELO DO JUSTO VALOR

Passa a concorrer para a formação do lucro

tributável a aplicação do modelo do justo valor

em instrumentos financeiros, cuja contrapartida

seja reconhecida através de resultados, mas

apenas nos casos em que a fiabilidade da

determinação do justo valor esteja em princípio

assegurada. Assim, excluem-se os instrumentos

de capital próprio que não tenham um preço

formado num mercado regulamentado. Além

disso, manteve-se a aplicação do princípio da

realização relativamente aos instrumentos

financeiros mensurados ao justo valor cuja

contrapartida seja reconhecida em capitais

próprios, bem como às partes de capital que

correspondam a mais de 5 % do capital social,

ainda que reconhecidas pelo justo valor através

de resultados. Aceita-se, igualmente, a aplicação

desse modelo na valorização dos activos

biológicos consumíveis que não respeitem a

explorações silvícolas plurianuais, bem como nos

produtos agrícolas colhidos de activos biológicos

no momento da colheita.

MODELO DO CUSTO AMORTIZADO

Passa a ser aceite o modelo do custo amortizado

para apuramento dos rendimentos ou gastos

decorrentes da aplicação da taxa de juro efectiva,

excepto quanto a vendas e prestações de

serviços, as quais continuam a ser consideradas

na determinação do lucro tributável pelo valor

nominal da contraprestação recebida, evitando,

assim, o diferimento inerente à consideração do

efeito financeiro. Com a aceitação, para efeitos

fiscais, deste modelo elimina-se a obrigação de

diferimento em partes iguais por um período

mínimo de três anos das despesas com emissão

de obrigações, prevista no Decreto Regulamentar

2/90, de 12 de Janeiro.

CONTRATOS DE CONSTRUÇÃO

O apuramento dos resultados nos contratos

de construção passa obrigatoriamente a ser

efectuado segundo o método da percentagem de

acabamento.

BENEFÍCIOS DOS EMPREGADOS

No que respeita aos pagamentos com base em

acções a trabalhadores e membros dos órgãos

estatutários, o respectivo gasto apenas concorre

para a formação do lucro tributável no período

de tributação em que os respectivos direitos ou

opções sejam exercidos, pelas quantias liquidadas

ou pela diferença entre o valor dos instrumentos

de capital próprio atribuídos e o respectivo preço

de exercício pago.

Os gastos relativos a remunerações atribuídas

a título de participação nos lucros passam a

concorrer para a formação do lucro tributável

no período de tributação a que respeita o lucro,

desde que sejam pagas até ao final do período de

tributação seguinte.

INVENTÁRIOS

Os custos dos empréstimos obtidos passam a ser

incluídos no custo de aquisição ou de produção

dos inventários que requererem um período

superior a um ano para atingirem a sua condição

de venda. Aceita-se, ainda, o valor realizável

líquido, para efeitos do cálculo do ajustamento

dos inventários, entendendo-se como tal o

preço de venda estimado no decurso normal da

actividade, deduzido dos custos necessários de

acabamento e venda.

REGIME DAS DEPRECIAÇÕES E

AMORTIZAÇÕES

Mantêm-se as características essenciais do

regime anterior, adaptando-se apenas a definição

do respectivo âmbito de aplicação à nova

terminologia contabilística, incluindo-se nos

elementos do activo sujeitos a deperecimento

os activos fixos tangíveis, os activos intangíveis

e as propriedades de investimento que sejam

contabilizadas ao custo histórico. As despesas de

investigação passam a ser sempre contabilizadas

como gastos no período em que sejam

suportadas.

REGIME DAS MAIS-VALIAS E MENOS-VALIAS

FISCAIS

Identificam-se como activos abrangidos pelo

regime das mais-valias e menos-valias fiscais os

activos fixos tangíveis, os activos intangíveis, as

propriedades de investimento, os instrumentos

financeiros, com excepção daqueles em que

os ajustamentos decorrentes da aplicação do

justo valor concorrem para a formação do lucro

tributável no período de tributação, e ainda os

activos biológicos que não sejam consumíveis.

Foi, ainda, adaptado o regime do reinvestimento

dos valores de realização, o qual passa a abranger

as propriedades de investimento.

PERDAS POR IMPARIDADE

Atendendo às dificuldades de controlo, quer da

razoabilidade da decisão de reconhecimento da

imparidade quer da respectiva quantificação,

apenas são fiscalmente dedutíveis, anteriormente

à efectiva realização, as perdas por imparidade

em créditos, bem como as que consistam em

desvalorizações excepcionais verificadas em

activos fixos tangíveis, activos biológicos não

consumíveis e propriedades de investimento,

provenientes de causas anormais devidamente

comprovadas.

PROVISÕES

Concorrem para a formação do lucro tributável

as provisões relativas a garantias a clientes

previstas em contratos de venda e de prestações

de serviços, cujo limite resulta da proporção

entre os encargos derivados de garantias a

clientes efectivamente suportados nos últimos

três períodos de tributação e a soma das vendas

e prestações de serviços sujeitas a garantia

efectuadas nos mesmos períodos.

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICAPRINCIPAIS ALTERAÇÕES FISCAIS

11BOLETIM BDO - DEZEMBRO 2009

SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICAPRINCIPAIS ALTERAÇÕES FISCAIS (cont.)

PAULO FONSECA OLIVEIRAAssistant Manager BDO Portugal / Especialista em Fiscalidade IFRS/NIC, POC e SNC

CRÉDITOS INCOBRÁVEIS

Passam a ser dedutíveis como gastos ou perdas

do período de tributação os créditos incobráveis

em resultado de procedimento extrajudicial

de conciliação para viabilização de empresas

em situação de insolvência ou em situação

económica difícil mediado pelo Instituto de

Apoio às Pequenas e Médias Empresas e ao

Investimento (IAPMEI).

FUNDOS DE PENSÕES

As contribuições suplementares para fundos de

pensões e equiparáveis destinadas à cobertura

de responsabilidades com benefícios de reforma

que resultem da aplicação do novo normativo

contabilístico passam a ser dedutíveis como gasto

no próprio período de tributação e nos quatros

períodos de tributação seguintes, sem qualquer

limite.

FUSÕES, CISÕES E ENTRADAS DE ACTIVOS

A aplicação do regime especial de neutralidade

fiscal aplicável às fusões, cisões e entradas de

activos deixa de estar dependente de condições

exigidas quanto à contabilização dos elementos

patrimoniais transferidos e, no caso de haver

correcções ao valor de transmissão de direitos

reais sobre bens imóveis, deixa de ser exigido

ao adquirente desses direitos a respectiva

contabilização pelo valor patrimonial tributário

definitivo para que o mesmo seja considerado

para efeitos de determinação de qualquer

resultado tributável em IRC.

VERDADEIRO OU FALSO

Nas últimas semanas têm vindo a público

determinadas posições e tendências que importa

esclarecer por forma a que os Processos de

Transição para o SNC sejam implementados pelas

Empresas com realismo e sem sobressaltos:

A TRANSIÇÃO PARA O SNC FICA RESOLVIDA

PELA CONVERSÃO INFORMÁTICA DAS

CONTAS POC PARA CONTAS SNC EM

31DEZ09 VS 01JAN10 – FALSO

Se é importante assegurar uma conversão rápida

das contas POC para SNC em 31dez09 vs 01jan10

para evitar rupturas de informação – onde a

intervenção informática é decisiva – a realidade

é que a transição para o SNC não se esgota

numa mera conversão de apresentação das

contas POC vs SNC. Com efeito, existem muitas

alterações na valorimetria (independentemente

das contas, os saldos vão variar) e no

reconhecimento (determinadas operações

deixam de ser contabilizadas e outras passam

a ser contabilizadas, de forma diferente POC vs

SNC). Por outro lado, a transição na verdade é

iniciada em 01jan09, data onde os ajustamentos

de transição POC vs SNC são reconhecidos no

balanço de abertura SNC.

AS EMPRESAS ESTÃO PREPARADAS PARA A

TRANSIÇÃO SNC – FALSO

Se é verdade que tem havido um grande

esforço de formação por parte de muitos

dos preparadores da informação financeira, a

realidade é que nem todas as Empresas têm já

em curso os seus Processos de Transição para

o SNC, com grupos de trabalho ou equipas

multidisciplinares dedicadas a identificar

impactos, definir acções, datas e recursos, por

forma a que o SNC entre em funcionamento em 1

de Janeiro de 2010.

O SNC ASSENTA MAIS EM PRINCÍPIOS

ENQUANTO OS POC SE BASEIA MAIS EM

REGRAS – FALSO

Esta é uma discussão de pouca utilidade que já

vem da comparação das NIC/IFRS (alegadamente

mais principles based) com os US GAAP

(claramente mais rules based). A realidade é que

não há princípios sem regras e por isso assistimos

às NIC/IFRS cada vez mais extensas e com mais

guidance e interpretações.

CONSIDERAÇÕES FINAIS

Com base na experiência que retiramos, por

exemplo, da introdução da consolidação de

contas (1989), do Euro (1999-2001), do Ano 2000

e das NIC/IFRS (2005), estamos em crer que o

Processo de Transição para o SNC resultará bem

em termos de implementação se for encarado

como a gestão de uma mudança que deve

envolver todas as partes que contribuem para a

produção e utilização da informação financeira

em cada Empresa, avaliando responsável e

atempadamente impactos, acções, timings e

recursos.

O SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICAna óptica da Comissãode Normalização Contabilística (CNC)

CONFERÊNCIA

15 de Dezembro de 2009

Auditório da Direcção de Finanças de Lisboa

Parque das Nações, Alameda

dos Oceanos, Lote 1.06.1.2 Lisboa

SAIBA MAIS Em www.bdo.pt/noticias/eventos

CONTACTOSObtenha mais informações em [email protected] ou Lisboa +351 217 990 420, Porto +351 226 166 140, Faro +351 289 880 820, Funchal +351 291 213 370.

www.bdo.pt

A BDO internacional é uma rede mundial de firmas de auditoria e consultoria denominadas BDO Member Firms. Cada BDO Member Firm é uma entidade juridicamente independente no seu próprio país. A rede é coordenada pela BDO Global Coordination B.V., constituída na Holanda, com sede em Eindhoven, ali registada, sob o número 33205251, e com escritório no Boulevard de la Woluwe 60, 1200, Bruxelas, Bélgica, onde funciona o International Executive Office.

12 BOLETIM BDO - NOV 2009

NOTÍCIAS DA BDO

SEMINÁRIO - NOVO CÓDIGO CONTRIBUTIVO DA SEGURANÇA SOCIAL - INOVAÇÕES 2010

Organizados pela Divisão de Tax da nossa

firma, BDO & Associados, decorreram

com grande sucesso e elevada participação, os

Seminários subordinados ao tema em epígrafe,

que decorreram em Lisboa, no passado dia 20 de

Novembro e no Porto, no dia 27 de Novembro.

PARCERIA BDO – EBAN

A Dra. Cristina Dias, responsável pelo

Departamento de Corporate Finance da

BDO Portugal, apresentou, em Estocolmo, no

Congresso da EBAN, o survey de 2009 sobre os

incentivos fiscais e fundos de co-investimento

relativos às actividades dos Business Angels.

Isto no âmbito de um contrato de cooperação

assinado entre a BDO Portugal e a EBAN –

European Trade Association for Business Angels,

Seed Funds and Other Early Stage Market Players

(www.eban.org), para o desenvolvimento de

surveys anuais sobre incentivos às actividades dos

Business Angels.

CONFERÊNCIA INTERNACIONAL DO CORPORATE FINANCE

Realizou-se no Hotel Sheraton Lisboa, nos dias

23 e 24 de Novembro, mais uma conferência

internacional do Corporate Finance da BDO com

56 partners e managers da BDO de 26 países.

A forma como decorreu a conferência mereceu

os maiores elogios por parte de todos quantos

estiveram em Lisboa.

CONSELHO GERAL E COMISSÃO EXECUTIVA DA CNC

O senior partner da nossa firma, Pedro Aleixo

Dias, passou a fazer parte, a partir de 12

de Novembro passado, da Comissão Executiva

da Comissão de Normalização Contabilística

que tem como objectivo a emissão de normas

contabilísticas e o estabelecimento de

procedimentos contabilísticos harmonizados com

as normas comunitárias e internacionais. (www.

cnc.min-financas.pt)

BDO INTERNATIONAL – NOVAS FIRMAS

A BDO International anunciou a constituição

de duas novas firmas: uma em África, que

engloba Uganda, Quénia e Tânzania e outra ainda

nas Caraíbas, que compreende Santa Lúcia e São

Vicente.

PRÉMIO AMIGO DO HÓQUEI ATRIBUÍDO À BDO

A BDO Portugal foi distinguida com o prémio

Amigo do Hóquei em Campo, atribuído pela

Federação Portuguesa de Hóquei. A cerimónia de

entrega do Prémio ocorreu no passado dia 7 de

Novembro, em Santa Maria de Lamas, tendo a

nossa firma sido representada pelo sénior partner

Dr. Paulo Sousa Ferreira, do escritório do Porto.