die rolle von kreditbüros in modernen volkswirtschaften · (heute z. b. bankkredit, ratenzahlung,...

TRANSCRIPT

Die Rolle von Kreditbüros in modernen VolkswirtschaftenForschungsgesellschaft für Genossenschaftswesen Münster e. V., 10. März 2008

Rainer Neumann

Inhalt

1. Die SCHUFA Holding AG

2. Rolle der SCHUFA in der Volkswirtschaft

3. Mehr Kredite für die Verbraucher ?

4. Weniger Überschuldung ?

Die SCHUFA Holding AG1/10 Allgemeines

1927 gegründete branchenübergreifende Selbsthilfeorganisation der kreditgebenden Wirtschaft zum Schutz vor Kreditrisiken(heute z. B. Bankkredit, Ratenzahlung, Leasingvertrag, Kreditkarte, Versandhandelskauf auf Rechnung, Mobilfunk, Wohnungsvermietung etc.)

Größter Datenpool zur Bonitätsbeurteilung

Gegenseitigkeitsprinzip → SCHUFA = vernetzter Finanzintermediär

Führendes Kreditbüro im Verbraucherbereich

Notwendigkeit eines verantwortlichen virtuellen Bonitätszeugen, da

- anonymisierter Massengeschäftsverkehr der modernen Wirtschaft- hohe Mobilität des Verbrauchers

Die SCHUFA Holding AG2/10 Allgemeines

SCHUFA = unbürokratischer Kreditermöglicher „in Realtime“(Alternative: Vorlage von Verdienstbescheinigungen, Einkommensnachweisen, Vermögensübersichten, Führungszeugnissen etc.)

93 % „Positivdaten“

Umfassende Transparenzoffensive, u. a. www.meineSCHUFA.de

Beitrag zur Überschuldungsprävention, u. a. Schulden-Kompass 2007

Keine sog. „georeferenzierten“ Daten

Die SCHUFA Holding AG3/10 Datenpool der SCHUFA

Bundesweit größter Datenpool zur Beurteilung des aktuellen Zahlungsverhaltens natürlicher Personen

64 Mio. gespeicherte Personen

407 Mio. gespeicherte Informationen

Bundesweitgrößter

Datenpool

Herkunft der Daten:

Schuldner-verzeichnisse

Insolvenz-verzeichnisse

Anschriften-änderungen

Vertragspartner(Gegenseitigkeitsprinzip)

Die SCHUFA Holding AG4/10 Der Datenschutz

Prof. Dr. Hans Peter Bull(Neue Juristische Wochenschrift, 23/ 06, Seite 1617 ff.)

„ …Technik und Datenschutz sind heute in der Lage, die Risiken auch in

großen Systemen zu begrenzen, und wir sollten anerkennen, dass die

Interessen des Einzelnen nicht deshalb in höherem Maße gefährdet sind,

weil gleichzeitig die Daten vieler anderer verarbeitet werden.“

Die SCHUFA Holding AG5/10 Einmeldende Branchen

Kreditkarten-unternehmen

Wohnungs-wirtschaft

Versicherungen

Telekommunikation*

Versandhandel*

eCommerce

Sparkassen

Spezialkreditinstitute

Groß- und Privatbanken

Genossenschaftsbanken

Regionalbanken

Bausparkassen/Hypothekenbanken

Einmeldungvon Negativ-information

Einmeldungvon Positiv- und Negativ-information

Inkasso-unternehmen

Handel*

Leasing-unternehmen

Dienstleister

Versorger

* Freiwilliges Einmelden von Positivinformationen

Die SCHUFA Holding AG6/10 Konzern-Kennzahlen

Geschäftsdaten

Informationsangebot

Datenbestand

StandorteUmsatz in T €

Anteil Scores (in Verbindung mit Auskünften)Auskünfte und Nachmeldungen (Mio.)

Gespeicherte Informationen (Mio.)Erfasste Personen (Mio.)

manuelle VerfahrenEDV-gestützte Verfahren

Auskünfte nach Verfahren:

Mitarbeiter (Jahresende)

Eigenauskünfte (§ 34 BDSG)

1573.815

53 %76,9

38463

1 %99 %

709

1.069.000

2005

75815

80.500

1.172.0001 %

99 %

55 %82,3

40764

2006

Die SCHUFA Holding AG7/10 Anteilseignerstruktur

Sparkassen:24,7 %

Genossenschaftsbanken: 7,6 %

Privatbanken:17,9 %

Spezialkredit-banken: 34,4 %

Handel und andere: 15,4 %

Standorte mit Vertragspartner-betreuung und/oder Vertrieb

Leipzig

Hannover

Bremen

Düsseldorf

MannheimSaarbrücken

Köln

Stuttgart

München

Berlin

Hamburg

Bochum

Wiesbaden (Zentrale)Frankfurt

Standorte ausschließlich mit Produktion oder Verbraucherservicezentrum

Die SCHUFA Holding AG8/10 Die Standorte der SCHUFA

Die SCHUFA Holding AG9/10 www.meineSCHUFA.de

Die SCHUFA Holding AG10/10 www.meineSCHUFA.de

Verbraucherorientiertes Internetportal mit Informationen über Arbeit und Aufgaben der SCHUFA

Seit 09/2006 bundesweiter Launch des Internetportals

Nach (Postident-)Registrierung Online-Zugang zu verbraucherbezogenen SCHUFA-Daten mit Korrekturmöglichkeit

Über 250.000 registrierte Nutzer

→ Information→ Transparenz→ Verbraucher als Regulativ

Inhalt

1. Die SCHUFA Holding AG

2. Rolle der SCHUFA in der Volkswirtschaft

3. Mehr Kredite für die Verbraucher ?

4. Weniger Überschuldung ?

Studien belegen die Bedeutung eines effizienten Kreditmarktes für das Wachstum einer Volkswirtschaft (Banken = Schlüsselrolle)(u. a. R. McKinnon: Money and Capital in Economic Development, Brookings Institutions, Washington, 1973)

Haupthindernis eines effizienten Kreditmarktes:Informationsasymmetrien zwischen Kreditgebern und -nehmern

→ Bonitätsinformationen helfen Informationsasymmetrien abzubauen

→ Notwendigkeit eines spezialisierten neutralen „Bonitätszeugen“ bzw.einer „institutionellen Zwischenform“(Oliver E. Williamson, US-Wirtschaftswissenschaftler auf dem Gebiet der Transaktionskostenökonomie)

Rolle der SCHUFA in der Volkswirtschaft1/8

Problem: Differenzierter Markt mit vielen Kreditgebern, -nehmern und -transaktionen lässt Transaktionskosten immens steigen

→ In arbeitsteiliger Welt sorgt die Bildung von Bonitätsinformationen zurVerfügung stellenden Finanzintermediären für Kostenvorteile aufgrundSpezialisierung und Effizienzsteigerung (Skaleneffekte)

→ Weltbank befürwortet und fördert den Aufbau von Kreditbüros alsVoraussetzung der modernen Marktwirtschaft („Doing Business 2008“)

→ Die US-Zentralbank Fed belegt in ihrem vom US-Kongress in Auftrag gegebenen „Report to the Congress on Credit Scoring and Its Effectson the Availability and Affordability of Credit“), dass das u. a. vonAuskunfteien betriebene Scoring das Kreditangebot ausweitet und dazubeiträgt, dass Kreditzinsen sinken

Rolle der SCHUFA in der Volkswirtschaft2/8

SCHUFA sorgt mit fundierten Bonitätsinformationen für

- nachhaltige Kreditversorgung der Verbraucher („Kreditermöglicher“)

- Minimierung von Ausfallrisiken und Senkung von Risikovorsorgekosten

- Umsatzsteigerungen im Handel durch Kaufanreize für Verbraucher(Vertragspartner mit internetbasierter Einkaufsplattform berichtet von 25%iger Umsatzsteigerung durch SCHUFA-Dienstleistung)

- Erschließung von brachliegenden Ertragspotenzialen

Rolle der SCHUFA in der Volkswirtschaft3/8

SCHUFA sorgt mit fundierten Bonitätsinformationen für

- die Volkswirtschaft belebende und stabilisierende Konjunkturimpulse

- Wertschöpfungsbeiträge für die Volkswirtschaft im Milliardenbereich

- geringere Krisenanfälligkeit des Finanzsystems insgesamt

- Vermeidung von volkswirtschaftlich nachteiligen Fehlallokationen

Rolle der SCHUFA in der Volkswirtschaft4/8

Volkswirtschaftlicher (und individueller) Nutzen schwierig präzise zu quantifizieren, aber mit sachlichen Argumenten nicht bestreitbar

„SCHUFA-Nutzen“ in Studie für Gesellschafter näherungsweise berechnet

Exemplarische Ergebnisse (ohne Nutzen von „Nachmeldung“ und „Scoring“, jeweils 50% Sicherheitsabschlag)

Nutzen „harter“ Negativmerkmale (Insolvenz, EV) für Banken bezügl.- Girokonten: 776,69 Mio. Euro- Verbraucherkredite: 617,25 Mio. Euro- Kreditkarten: 90,62 Mio. Euro- Hypotheken: 429,31 Mio. Euro----------------------------------------------------Summe: 1.913,87 Mio. Euro

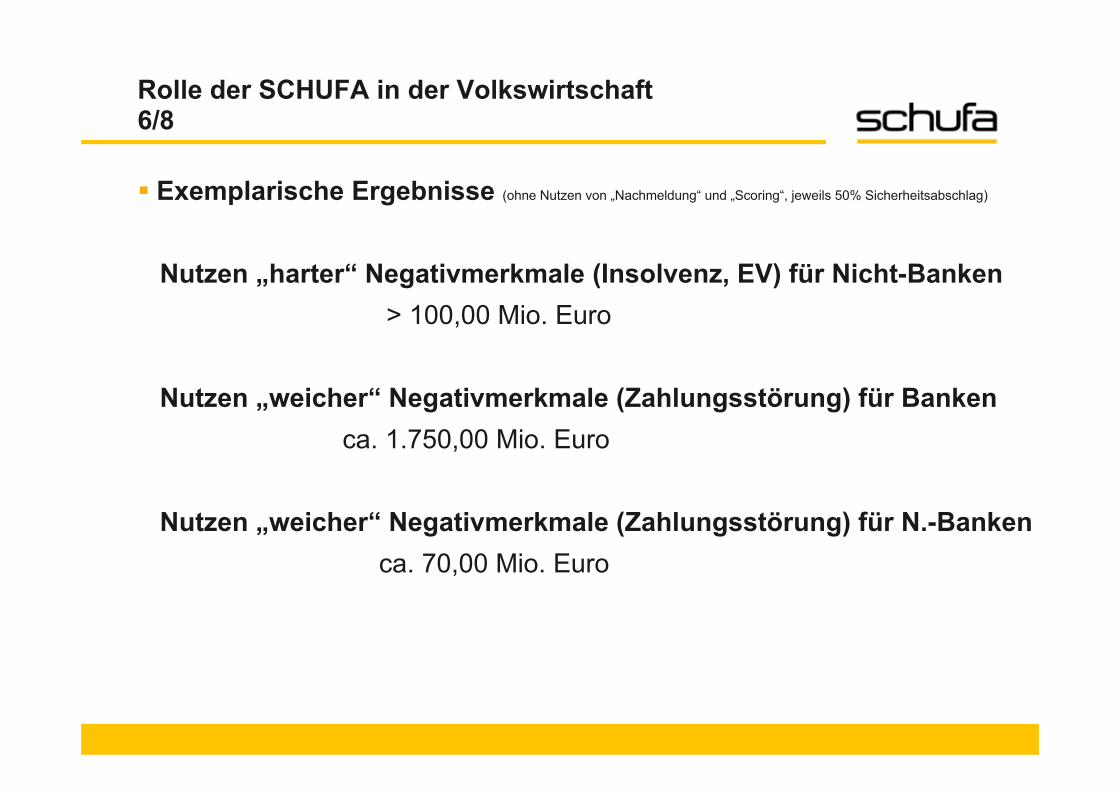

Rolle der SCHUFA in der Volkswirtschaft5/8

Exemplarische Ergebnisse (ohne Nutzen von „Nachmeldung“ und „Scoring“, jeweils 50% Sicherheitsabschlag)

Nutzen „harter“ Negativmerkmale (Insolvenz, EV) für Nicht-Banken> 100,00 Mio. Euro

Nutzen „weicher“ Negativmerkmale (Zahlungsstörung) für Bankenca. 1.750,00 Mio. Euro

Nutzen „weicher“ Negativmerkmale (Zahlungsstörung) für N.-Bankenca. 70,00 Mio. Euro

Rolle der SCHUFA in der Volkswirtschaft6/8

Restriktive datenschutzrechtliche Gesetzesvorhaben würden strukturellen Informationsnachteil Deutschlands in der EU zementieren bzw. ausbauen

„Heilige Kuh“ Datenschutz = dt. Phänomen ↔ Situation in Schweden

Rolle der SCHUFA in der Volkswirtschaft7/8

Eingeschränkte Verfügbarkeit von Bonitätsinformationen mindert Kreditmarkt-Effizienz aufgrund Risikoaversion der Kreditgeber

Risikoaversion der Kreditgeber ist legitim und auch sachlich geboten, siehe EU-Richtlinie von 2005, § 25 a I Nr. 1 KWG und „Basel II“

Bei weniger Restriktionen durch Datenschutzrecht könnten Kreditgeber ihr Angebot ohne Risikoerhöhung ausweiten

→ Von Datenschützern bisweilen propagierter Antagonismus zwischenVerbraucher- und Kreditwirtschaftsinteressen besteht insofern nicht

→ (Annähernde) Vollständigkeit des Datenbestands = Qualitätsprädikat,nicht Anlass zu „datenschutzrechtlicher Larmoyanz“

Rolle der SCHUFA in der Volkswirtschaft8/8

Inhalt

1. Die SCHUFA Holding AG

2. Rolle der SCHUFA in der Volkswirtschaft

3. Mehr Kredite für die Verbraucher ?

4. Weniger Überschuldung ?

Bonitätsinformationen durch vernetzten Finanzintermediär

- reduzieren Informationsasymmetrien

- reduzieren Kreditrisiken für Kreditgeber (auch mit Folgewirkungen für Kreditnehmer)

- ermöglichen dadurch eine Ausweitung des Kreditangebotes

Mehr Kredite für die Verbraucher ?1/3

Von Risikominderung u. Effizienzsteigerung durch Bonitätsinformationen / Scoring profitiert neben der Kreditwirtschaft auch der Verbraucher, da

- bei weniger Risiko mehr Kreditengagements eingegangen werden

- die „Grauzone“ der Kreditablehnung aufgrund Informationsdefizitenreduziert wird

- durch Scoring Verbraucherdiskriminierung verhindert, nicht bewirkt wird

- sinkende Risikokosten an Verbraucher weitergegeben werden können

- keine umfangreiche und kostenintensive Einzelprüfung stattfinden muss(Alternative: Vorlage von Verdienstbescheinigungen, Gehaltsabrechnungen, Führungszeugnissen, Vermögensnachweisen etc.)

Mehr Kredite für die Verbraucher ?2/3

„Unauffällige Kredithistorie“ im SCHUFA-Datenbestand ist für den Verbraucher nicht zwangsläufig negativ

→ Wer belegbar Bankkredite zuverlässig bedient ist i. d. R.„gern gesehener“ Schuldner in möglichen anderen Kreditverhältnissen

Mehr Kredite für die Verbraucher ?3/3

Inhalt

1. Die SCHUFA Holding AG

2. Rolle der SCHUFA in der Volkswirtschaft

3. Mehr Kredite für die Verbraucher ?

4. Weniger Überschuldung ?

Nichtzustandekommen ausfallgefährdeter Kreditengagements aufgrund Bonitätsinformationen der SCHUFA leistet einen maßgeblichen Beitrag zur Überschuldungsprävention

Schutz des Verbrauchers „vor sich selbst“

Weniger Überschuldung ?1/11 Grundsätzliches

Sachorientierte Plattform für Fakten zur Situation der Ver- und Überschuldung dt. Privatpersonen

Fundierte Grundlage für (Ursachen-)Forschung und Entwicklung von Präventionsansätzen in öffentlichem Diskurs

Erhoben auf Basis des SCHUFA-Datenbestandes

Seit 2003 jährlich veröffentlicht

Weniger Überschuldung ?2/11 Schulden-Kompass 07

Begleitet durch interdisziplinären wissenschaftlichen Beirat(Vertreter der Kreditwirtschaft, Verbraucherschützer des BMELV, des BMFSFJ, Schuldnerberater und Medien)

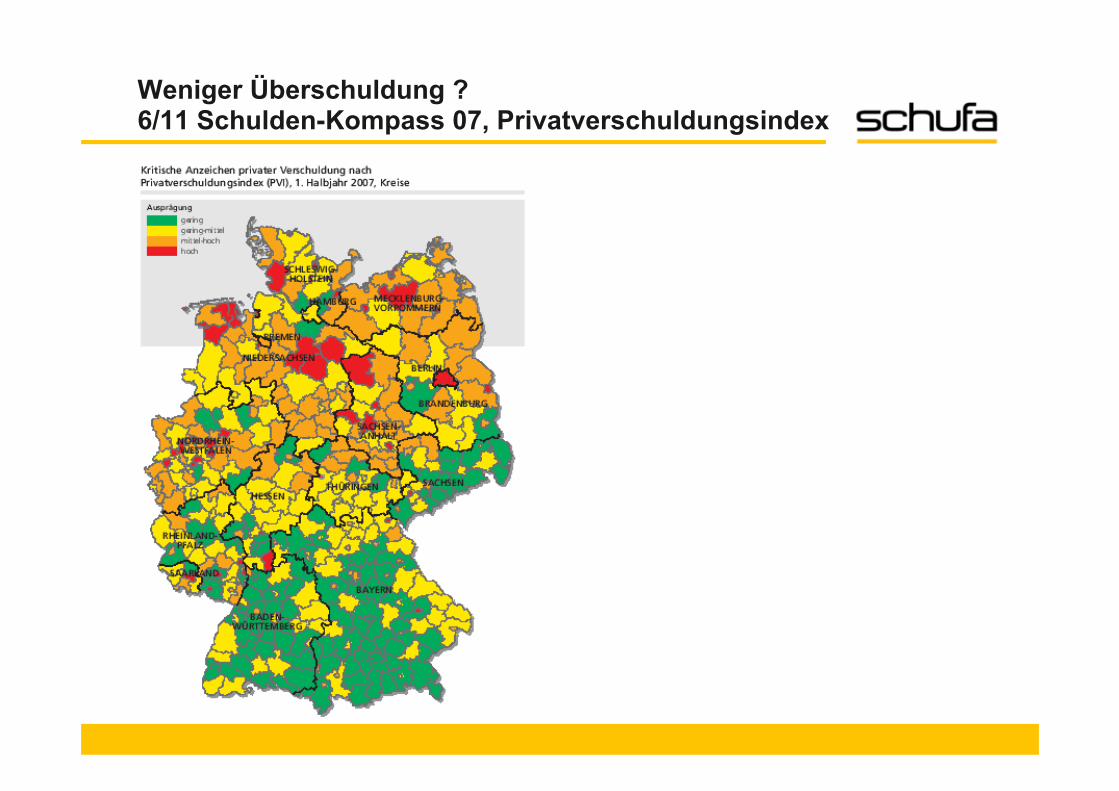

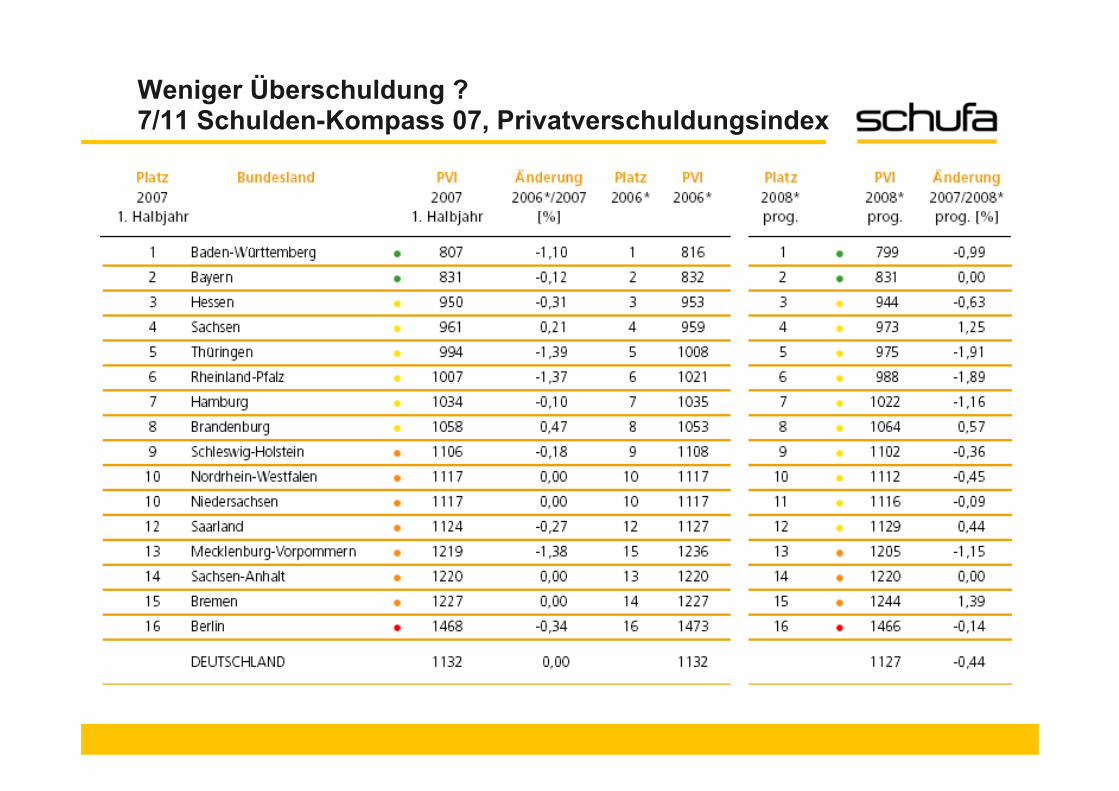

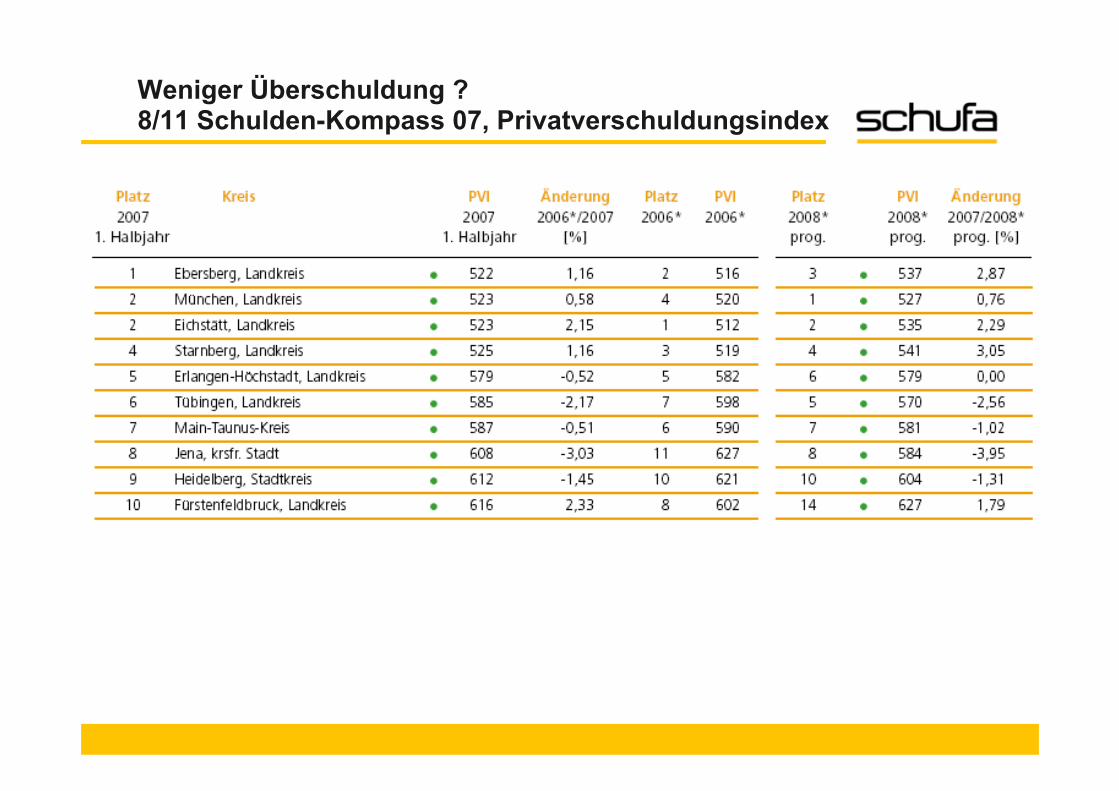

(Neuer) Privatverschuldungsindex (PVI) stellt Anzeichen privaterVer- und Überschuldung auf Bundesland- und Kreisebene dar, seit 2007 auch in der Prognose

Weniger Überschuldung ?3/11 Schulden-Kompass 07

Weniger Überschuldung ?4/11 Schulden-Kompass 07

www.schulden-kompass.de

Privatverschuldungsindex (PVI) = von der SCHUFA entwickeltestatistische Kennzahl

Gewichtung der kritischen Anzeichen der privaten Verschuldung

- Zahlungsstörungen Nichtbanken- Kreditausfälle- Eidesstattliche Versicherung, Privatinsolvenz

Normierung für das Jahr 2003: PVI = 1.000 (Deutschland)

Zunahme / Abnahme des PVI bedeutet Zunahme / Abnahme derkritischen Anzeichen privater Verschuldung

Weniger Überschuldung ?5/11 Schulden-Kompass 07, Privatverschuldungsindex

Weniger Überschuldung ?6/11 Schulden-Kompass 07, Privatverschuldungsindex

Weniger Überschuldung ?7/11 Schulden-Kompass 07, Privatverschuldungsindex

Weniger Überschuldung ?8/11 Schulden-Kompass 07, Privatverschuldungsindex

Weniger Überschuldung ?9/11 Schulden-Kompass 07, Privatverschuldungsindex

SCHUFA macht Schule

Beitrag zur finanziellen Allgemeinbildung junger Menschen

Kostenfreie Unterrichtsmaterialien und Schulungen zu Themen wie

- Finanzwissen- Schuldenprävention- Rolle der SCHUFA im Finanzwesen

Ziel

- Verantwortungsvoller Umgang mit Geld- Erkennen wirtschaftlicher Zusammenhänge- Stärkung der Handlungskompetenz der Jugendlichen

→ Allgemeines Finanzwissen schützt vor Überschuldung

Weniger Überschuldung ?10/11 Weitere Aktivitäten zur Überschuldungsprävention

Studie „Jugend und Geld 2005“

Untersuchung des Umgangs der unter 18-Jährigen mit Geld

→ größere Finanzkompetenz der Jugendlichen als erwartet

→ Geld für Kleidung, Ausgehen, Handies und Unterhaltungsmedien

Ausbildung von Bankkaufleuten

Verbesserung des Kenntnisstandes über SCHUFA-relevante Themenin der wichtigen Multiplikatorengruppe „Bankkaufleute“

Bereitstellung von Informationen und Ausbildungsmaterial

Weniger Überschuldung ?11/11 Weitere Aktivitäten zur Überschuldungsprävention

Vielen Dank für Ihre Aufmerksamkeit !

Rainer Neumann, SCHUFA Holding AG

www.schufa.dewww.meineschufa.dewww.schulden-kompass.dewww.schufamachtschule.de