auditoria.cgu.gov.brauditoria.cgu.gov.br/download/9393.pdf dinheiro público é da sua conta 3 5....

TRANSCRIPT

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 1

Unidade Auditada: DEPARTAMENTO REGIONAL DO SENAI NO PARA

Exercício: 2014

Município: Belém - PA

Relatório nº: 201504002

UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO

PARÁ

_______________________________________________ Análise Gerencial

Senhor Chefe da CGU-Regional/PA,

Em atendimento à determinação contida na Ordem de Serviço n.º 201504002, e

consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01,

de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de

contas anual apresentada pelo Departamento Regional do Senai no Pará.

1. Introdução

Os trabalhos de campo foram realizados no período de 08 de junho de 2015 a 26 de

junho de 2015, por meio de testes, análises e consolidação de informações coletadas ao

longo do exercício sob exame e a partir da apresentação do processo de contas pela

unidade auditada, em estrita observância às normas de auditoria aplicáveis ao Serviço

Público Federal. Nenhuma restrição foi imposta à realização dos exames.

O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos

Trabalhos, que contempla a síntese dos exames e as conclusões obtidas; e Achados de

Auditoria, que contém o detalhamento das análises realizadas. Consistindo, assim, em

subsídio ao julgamento das contas apresentadas pela Unidade ao Tribunal de Contas da

União – TCU.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 2

2. Resultados dos trabalhos

De acordo com o escopo de auditoria firmado, por meio da Ata de Reunião realizada em

04 de novembro de 2014, entre a Secretaria de Controle Externo da Previdência,

Trabalho e Assistência Social do Tribunal de Contas da União e a Coordenação Geral

de Auditoria da Área de Serviços Sociais (DPSES) da Secretaria Federal de Controle

Interno (SFC) da Controladoria-Geral da União (CGU), acolhida sem acréscimo,

conforme Ata de Reunião de 01 de dezembro de 2014, entre a Controladoria Regional

da União no Estado do Pará e a Secretaria de Controle Externo no Estado do Pará,

foram efetuadas as seguintes análises:

“1. Avaliação, considerando a natureza jurídica e o negócio da unidade jurisdicionada,

da conformidade das peças exigidas nos incisos I e II do art. 13 da IN TCU 63/2010

com as normas que regem a elaboração de tais peças;

2. Avaliação dos resultados quantitativos e qualitativos da gestão, em especial quanto à

eficácia e eficiência da execução física e financeira das ações e demais projetos da

área finalística, identificando as causas de insucessos no desempenho da gestão;

3. Avaliação da gestão de pessoas contemplando, em especial:

a) adequabilidade da força de trabalho da unidade frente às suas atribuições;

b) observância da legislação sobre admissão, remuneração, cessão e requisição de

pessoal;

c) consistência dos controles internos administrativos relacionados à gestão de

pessoas;

d) Qualidade do controle da unidade jurisdicionada para identificar e tratar as

acumulações ilegais de cargos;

Observação: sobre o tema remuneração, será dada especial ênfase aos seguintes

assuntos:

1- Programa de Remuneração Variável dos Empregados das Entidades do Sistema S:

Existência; Base normativa da Remuneração (Fixa/Variável); Histórico de

Pagamentos; Valores pagos por cargo; Periodicidade de pagamentos; Quantidade de

salários pagos a título do programa; Publicidade dos valores pagos; Abrangência;

Percentual da remuneração variável em relação à fixa; Existência de estudos de

impacto nos resultados institucionais da entidade após implantação do programa.

2- Previdência Privada Complementar: aporte de recursos da entidade destinados ao

pagamento de plano de previdência privada aberta para seus dirigentes e funcionários,

sem a observância da regra de paridade contributiva estabelecida no art. 202, §3º, da

Constituição Federal.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 3

5. Avaliação da gestão das transferências concedidas mediante convênio, contrato de

repasse, termo de parceria, termo de cooperação, termo de compromisso ou outros

acordos, ajustes ou instrumentos congêneres, devendo abordas:

a) a atuação da UJ para:

i. garantir que, na fase de concessão, os instrumentos reúnam requisitos afins com os

objetivos da ação governamental;

ii. fiscalizar a execução do objetivo da avença, inclusive quanto à utilização de

verificações físicas e presenciais;

iii. analisar a prestação de contas dos convênios ou contratos.

b) a suficiência das estruturas de pessoal e tecnológica para a gestão de transferências;

6. Avaliação da gestão de compras e contratações, especialmente no que diz respeito à

regularidade dos processos licitatórios e das contratações e aquisições feitas por

inexigibilidade e dispensa de licitação.”

2.1 Avaliação da Gestão de Pessoas

Com base em informações extraídas do Relatório de Gestão 2014 e expedientes

disponibilizados através do Ofício Nº 046/2015 – DIREG, de 09 de junho de 2015, as

quais se mostraram consistentes, verificou-se que o quadro de pessoal da unidade

auditada estava assim constituído no final do exercício de 2014:

Quadro 1 - Força de Trabalho da UJ

Tipologias dos Cargos Lotação Efetiva Ingressos 2014 Egressos 2014

1. Celetistas 605 132 87

2. Funções de Confiança 55 4 4

3. Terceirizados 0 0 0

4. Temporários 0 0 0

Fonte: Relatório Gestão / Ofício 046/2015 - DIREG

Ao realizar análise em relatórios extraídos do Sistema RM Labore, utilizado pelo

Senai/Pará para controle e efetivação da folha de pagamento, foi verificado que os

pagamentos cumprem os limites de remuneração, tendo por base a remuneração paga a

outras Unidades do Sistema “S”. Verificou-se, também, que a unidade não paga

remuneração variável a título de prêmio, bônus ou participação nos lucros/resultados.

Considerando o escopo dos trabalhos de auditoria, não foram identificadas ocorrências

na gestão de pessoas em 2014, quanto: a) empregados com acúmulo de empregos,

cargos e/ou funções com incompatibilidade da carga horária e/ou turnos de trabalho; e

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 4

b) empregados ativos nos quadros funcionais, em que pese beneficiários do INSS por

invalidez e/ou com registro de óbito em sistema governamental.

Quanto ao cumprimento da legislação sobre admissão, remuneração, cessão, requisição

de pessoal e concessão de aposentadorias, foram realizadas análises, por meio das quais

se chegou aos seguintes resultados:

Quadro 2 – Resultado de Análise da Contratação de Pessoal

Descrição da Ocorrência

Quantidade de

funcionários

relacionados

Ocorrências

Acatadas totalmente

pelo gestor

Contratação de funcionários por prazo determinado, cuja

admissão não obedeceram às regras prevista na legislação

que rege a matéria.

10 10

Fonte: Exames efetuados pela CGU, no período de 17 a 22 de junho de 2015.

Com o objetivo de avaliar a consistência dos controles internos administrativos

relacionados à gestão de pessoas, verificou-se os aspectos referentes às ocorrências da

folha de pagamento e aplicação de questionário especifico. Dessa análise, concluiu-se

que a segregação de funções está presente nas rotinas e procedimentos na área de

pessoal. Além disso, existem: a) normas internas; b) indicadores de pessoal; e c)

mecanismos de identificação de riscos em relação à folha de pagamento, por meio de

relatórios gerenciais emitidos regularmente no período da homologação da folha.

Não obstante os mecanismos de controle utilizados pela unidade auditada, há evidências

de que a gestão de pessoas carece de aperfeiçoamento na parte relativa à contratação de

pessoal por tempo determinado, apesar de não ter sido efetuado constatações nas demais

análises.

PREVIDÊNCIA COMPLEMENTAR

O Senai/Pará mantém através de Convênio de Adesão, firmado com a Fundação

Petrobras de Seguridade Social – Petros, em 22 de janeiro de 2008, Plano de Benefícios

Previdência Privada. Verificou-se que os normativos que regem o plano complementar,

possibilitam a participação de todos os funcionários e foi estabelecido de forma

facultativa e sem limites mínimos de aplicação, estando de acordo com à legislação

aplicável, inclusive quanto ao princípio de paridade contributiva prevista no art. 202,

§3º, da Constituição Federal de 1988.

##/Fato##

2.2 Avaliação da Regularidade dos Processos Licitatórios da UJ

A fim de avaliar a regularidade dos processos licitatórios e de dispensas de licitações,

das contratações e aquisições realizadas, bem como quanto aos pagamentos efetuados

pela unidade no exercício de 2014, foram selecionados dezessete processos com base

nos critérios de materialidade, relevância e criticidade, representando 18,51% dos

recursos contratados em 2014, conforme demonstrado a seguir: Quadro 3 – Licitações avaliadas

Quantidade

total

Volume total

de recursos

Quantidade

avaliada

Volume de

recursos

Quantidade

em

Volume dos

recursos em

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 5

Processos

Licitatórios

dos

processos

licitatórios

(R$)

avaliados

(R$)

que foi

detectada

alguma

falha

que

foi detectada

alguma

falha

20 17.988.709,22 5 3.484.768,00 0 0

Fonte: Ofício nº046/2015-DIREG, de 09 de junho de 2015 e Relatório de Gestão de 2014.

Quadro 4 – Dispensa de Licitações avaliadas

Quantidade

total

Dispensas

Volume total

de recursos

de dispensas

(R$)

Quantidade

avaliada

Volume de

recursos

avaliados

(R$)

Quantidade em

que foi

detectada

alguma

falha

Volume dos

recursos em que

foi detectada

alguma

falha

270 1.789.997,71 12 176.877,11 0 0 Fonte: Ofício nº046/2015-DIREG, de 09 de junho de 2015 e Relatório de Gestão de 2014.

Ressalte-se que não foram efetuadas compras/contratações através de inexigibilidade de

licitação no exercício de 2014.

Nos exames realizados nos processos de pagamentos de aquisições e prestações de

serviços realizados pela Unidade Jurisdicionada, no exercício de 2014, constatou-se que

os bens e/ou serviços contratados foram entregues e/ou prestados, respectivamente, em

conformidade com as especificações contratuais, observou-se que: quantidade,

qualidade e cronograma físico-financeiro e seus respectivos pagamentos foram

efetuados conforme legislação aplicada à matéria.

Para avaliação dos controles internos administrativos da gestão de compras e

contratações realizadas no exercício de 2014, foram efetuadas análises de processos de

contratação direta e por meio de licitação, bem como aplicação de questionário, sendo

identificadas falhas formais em processos de dispensa de licitação, relacionadas a

fragilidades no planejamento das contratações diretas.

Estas fragilidades estão relacionadas ao quesito 05 e 07 do Questionário de Avaliação

de Controles Internos (QACI) – Licitação.

Em relação ao quesito 05, no qual é avaliado se as contratações diretas (dispensa ou

inexigibilidade) são elaboradas com os mesmos artefatos necessários para as

contratações por meio de licitação, a Entidade respondeu que não, ou seja, a própria UJ

reconhece que existem fragilidades nas contratações diretas.

Quanto ao item 07, que indaga se a Entidade normatizou os critérios para realização de

pesquisa de preços prévia a realização de licitação, dispensa e inexigibilidade, verificou-

se que, apesar de existir formulário padronizado para referida pesquisa, ocorreram

falhas nas demonstrações das coletas de preços.

As fragilidades verificadas nos controles internos da gestão de compras foram pontuais

e não comprometeram a eficiência dos resultados dessa área, bem como não

prejudicaram os atos de gestão e foram tratadas por meio de Nota de Auditoria no

decorrer do trabalho de campo.

##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 6

2.3 Avaliação da Situação das Transferências Voluntárias

Da análise do Relatório de Gestão e Balanços Contábeis do Senai/Pará referentes ao

exercício de 2014, bem como a manifestação da UJ, por intermédio do ofício nº

01/2015-DIREG-DTEC, de 27 de janeiro 2015, verificou-se que não foram firmados

instrumentos de transferência financeira com qualquer Convenente, Parceiro ou

Beneficiário. Portanto, não houve transferência de recurso no período objeto de exame

para execução de programa, projeto, atividade ou evento vinculado à missão e objetivos

institucionais da entidade.

Ressalte-se, que a entidade apesar de não ter efetuado transferências voluntarias nos

exercícios anteriores a mesma está adequadamente estruturada para este fim.

##/Fato##

2.4 Avaliação do Cumprimento das Determinações/Recomendações do TCU

Em pesquisa ao site do Tribunal de Contas da União, verificou-se que não foram

proferidos acórdãos e/ou decisões dirigidos à Entidade nos exercícios de 2011 à 2014.

/Fato##

2.5 Avaliação do Cumprimento das Recomendações da CGU

Com a finalidade de efetuar análise qualitativa do atendimento às recomendações da

CGU, examinou-se as recomendações constantes do quadro abaixo, que relaciona as

constatações resultantes da auditoria anual de contas (gestão de 2012) efetuada na

unidade no exercício de 2013 (Relatório de Auditoria Nº 201308563).

Quadro 5 – Recomendações Resultantes do Relatório de Auditoria nº 201308563

ITEM DO

RELATÓRIO

CONSTATAÇÃO

(DESCRIÇÃO SUMÁRIA)

RECOMENDAÇÃO

(DESCRIÇÃO)

SITUAÇÃO

ATUAL

1.1.1.1.

Indicação de características e

especificações exclusivas e/ou

marcas na definição dos

objetos em processos

licitatórios, sem motivação.

1 – Abster-se de indicar marcas de

produtos para configuração do

objeto quando da realização de

seus certames licitatórios, a não ser

quando legalmente possível e

estritamente necessário para

atendimento das exigências de

uniformização e padronização,

mediante justificativa prévia

fundamentada em razões de ordem

técnica, em processo

administrativo regular, no qual

fiquem comprovados os

mencionados requisitos.

Atendida

1.1.1.2

Conclusão de licitação na

modalidade convite,

injustificadamente, sem o

atendimento de quantidade

mínima de cinco propostas.

1 – Abster-se de dar

prosseguimento do procedimento a

licitação na modalidade convite

sem o atingimento da quantidade

mínima de cinco propostas, sem

que haja, tempestiva, justificativa

Atendida

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 7

ITEM DO

RELATÓRIO

CONSTATAÇÃO

(DESCRIÇÃO SUMÁRIA)

RECOMENDAÇÃO

(DESCRIÇÃO)

SITUAÇÃO

ATUAL

da comissão de licitação, inclusive

quanto ao preço, e ratificação pela

autoridade competente.

1.1.1.3

Realização de julgamento das

propostas por preço global

(lote) em detrimento de menor

preço por item, sem

motivação.

Abster-se de realizar julgamento de

propostas por preço global (lote)

em detrimento do menor preço por

item, sem que seja apresentada

motivação demonstrando quais as

vantagens e/ou necessidades que

orientaram a opção.

Atendida.

Fonte: Exames efetuados pela CGU, na fase de apuração.

##/Fato##

2.6 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

Esta análise trata dos resultados quantitativos e qualitativos da gestão, em especial da

eficácia e eficiência dos objetivos e metas físicas e financeiras, planejados ou pactuados

com a Direção Nacional do Senai, para o exercício.

De acordo com o Relatório de Gestão, os direcionadores estratégicos (Missão, Visão e

mapa Estratégico) da UJ foram revisados em 2012 e estão vigentes até 2014. Eles foram

elaborados em consonância com os Focos Estratégicos Nacionais, quais sejam: a)

Educação; b) Tecnologia e Inovação; e c) Desempenho do Sistema.

A metodologia utilizada pela CGU para selecionar as Ações objetos da amostra de

auditoria, foi baseada na análise dos resultados físicos e financeiros da UJ. Dessa forma,

foram eleitas as Ações de maior materialidade executadas no exercício de 2014.

O Relatório de Gestão informa que o Foco Educação tem como objetivo geral

consolidar o Serviço Social da Indústria (SESI), o Serviço Nacional de Aprendizagem

Industrial (Senai) e o Instituto Euvaldo Lodi (IEL) como referência em educação para a

indústria, tendo como público alvo os alunos do Senai/Pará e empresas industriais do

Estado do Pará.

O Foco Educação, no Senai/Pará, está contemplado em sete Ações, cujas despesas

liquidadas no exercício foram no montante de R$ 45.696.995,12, correspondente a

48,66% do total das Ações sob responsabilidade da UJ.

No que diz respeito aos resultados físicos, verificou-se que a meta executada no Foco

Educação corresponde a 62% do previsto no exercício de 2014, correspondente a

116.778 alunos matriculados.

A tabela a seguir apresenta os resultados da execução física, por Ação, obtidos pela UJ:

Quadro 6 – Meta física do foco “Educação”

Meta Física

Ação Previsto Executado %

Iniciação Profissional 4.393 6.258 142

Iniciação Profissional EAD 6.600 5.179 78

Aprendizagem Industrial Básica 6.824 4.284 63

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 8

Meta Física

Ação Previsto Executado %

Aprendizagem Industrial Técnica 176 302 171

Qualificação Profissional Básica 51.583 22.272 43

Aperfeiçoamento Profissional 42.503 30.552 72

Habilitação Técnica 4.699 3.434 73

Fonte: Relatório de Gestão – Exercício 2014 (pg. 17)

O quadro acima demonstra que a meta não foi plenamente alcançada, tendo sido afetada

principalmente pela ação Qualificação Profissional Básica, que é a mais representativa,

com atingimento de apenas 43%. Uma vez que o Relatório de Gestão não traz

justificativa para as variações ocorridas, a UJ foi instada através da Solicitação de

Auditoria nº 201504002/12, de 22 de junho de 2015, a apresentar informações sobre o

não atingimento das metas previstas para o exercício de 2014, relativas às atividades

Aprendizagem Industrial Básica, Qualificação Profissional Básica e Aperfeiçoamento

Profissional.

Em resposta a Entidade encaminhou o Ofício Nº 55/2015-DIREG, de 23 de junho de

2015 nos seguintes termos:

“[...]

O Planejamento Nacional do SENAI definiu com estratégia dobrar o número de

matrículas ofertadas pela Entidade no período de 2014 a 2018, representado no Plano

de Ação do SENAI-PA pelo Direcionador Estratégico do Foco Educação ‘Ampliar

substancialmente o atendimento à demanda da indústria por mão de obra qualificada’,

que no SENAI-PA pode ser evidenciado pelo aumento da meta de matrícula total de

72.176 em 2013 para 116.778 em 2014, com acréscimo de 44.602 matrículas de um ano

para o outro, ou seja 61,80%.

Em função do aumento considerável de oferta pactuada pelo SENAI Departamento

Nacional e SENAI-PARÁ e que a maior parte dos programas realizados pelo SENAI-PA

serem de longa duração, ocupando grande parte de nossa capacidade instalada

durante o exercício, dificultando a realização de um número maior por matrículas, não

foi possível o atingimento total da meta em algumas modalidades de ensino, conforme

abaixo:

Aprendizagem Industrial Básica: Informamos que houve acréscimo de meta no

exercício de 2013 era de 1.645 passando para 6.824 em 2014, com acréscimo de 5.179

matriculas. Vale ressaltar que no exercício de 2013 a meta era de 1.645, foram

realizadas 3.946 e em 2014 a meta era 6.824 e foram realizadas 4.284. Com realização

a maior entre 2013 e 2014 de 8.57%.

Qualificação Profissional Básica: Informamos que houve acréscimo de meta no

exercício de 2013 era 28.777 e passou para 51.583 em 2014, com acréscimo de 22.806

matrículas. Vale ressaltar que no exercício de 2013 a meta era 28.777, foram realizadas

19.2589 e em 2014 a meta era 51.583 e foram realizadas 22.272. Com realização a

maior entre 2013 e 2014 de 15,46%.

Aperfeiçoamento Profissional: Informamos que houve acréscimo de meta que no

exercício de 2013 era de 29.779 e passou para 42.503 em 2014, com acréscimo de

12.727 matriculas. Vale ressaltar que no exercício de 2013 a meta era de 29.776, foram

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 9

realizadas 27.067 e em 2014 a meta era 42.506 e foram realizadas 30.552. Com

realização a maior entre 2013 e 2014 de 12,88%.

Com as informações acima podemos concluir que todas as modalidades realizadas em

2014 foram maior que as realizadas em 2013, porém como todas as metas sofreram

acréscimo considerável em função do pacto entre o SENAI Departamento Nacional e

SENAI-PARÁ, os recursos previstos no orçamento 2014 foram praticamente realizados

em função do aumento de nossa capacidade instalada, tais como: aquisição de novas

unidades móveis, aquisição de equipamentos e contratação de Instrutores. Mesmo com

todas essas ações, não foi possível o atingimento de parte das metas previstas para o

exercício de 2014.”(sic)

Verifica-se, pois, que, embora a unidade auditada não tenha atingido plenamente a meta

para as matrículas de Qualificação Profissional Básica, que é a mais representativa do

foco “Educação", o resultado obtido foi superior ao alcançado no exercício de 2013, de

modo que o desempenho pode ser considerado aceitável ou dentro da normalidade,

devendo, contudo rever a pactuação com o Departamento Nacional, levando-se em

consideração sua capacidade instalada e tendo em vista que as atividades desenvolvidas

para operacionalização do Programa/Ação são desenvolvidas por meio de execução

direta da Entidade.

Verificou-se que a UJ dispõe de sistemas informatizados nos quais são registradas as

atividades físicas desenvolvidas, como o registro de alunos (Sistema de Controle da

Produção-SCOP e Sistema FlexSI) e de atendimentos nos serviços técnicos e

tecnológicos (Sistema de Apropriação de Serviços Técnicos e Tecnológicos-SATT).

Em análise amostral para comprovação das ações físicas da UJ, verificou-se que os

documentos comprobatórios das atividades fins desenvolvidas pelo Senai/Pará

(cursos/palestras/serviços/etc) ficam sob a guarda das unidades descentralizadas da sede

da Diretoria Regional, que realizam os eventos e se encarregam da alimentação de

sistema informatizado (Sistema FlexSI, da empresa Consist) sobre os dados do curso,

desde a matricula até a pesquisa de satisfação. Os documentos são arquivados em pastas

individuais que são compostas de:

a) Ficha de matrícula contendo: Nome; filiação; endereço; CPF; RG; nome do curso;

modalidade do curso; escola de origem; etc;

b) Chek-list da documentação do curso;

c) Relatório do Curso;

d) Sinopse do curso

e) Lista de presença/frequência;

f) Diário de Classe;

g) Formulário de Avaliação de Satisfação de Cliente-Empresa;

h) Formulário de Reação Serviço de Educação Profissional;

i) Formulários de controle de entrega de material didático; fardamento; auxílio

estudantil; etc.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 10

No tocante a avalição de impacto, dos cursos analisados, verificou-se que o Senai/Pará

realiza pesquisa para cada evento realizado, sendo que os resultados apontaram no

exercício sob exame que o índice de satisfação ficou acima de 90% de aprovação.

Destaca-se, ainda, que no quesito: “Você recomendaria os serviços do SENAI a seus

amigos, clientes ou fornecedores?”, utilizado para aferir o índice de reconhecimento da

Entidade, este apontou média acumulada no referido exercício de 98,97% de aprovação.

O resultado financeiro do foco “Educação” é responsável por a 48,66% do total das

ações sob a responsabilidade da unidade auditada. Na tabela abaixo, encontra-se

demonstrado o resultado financeiro do foco “Educação”:

Quadro 7 – Resultado financeiro do foco “Educação”

Meta Financeira

Ação Previsto Executado %

Iniciação Profissional 946.670,00 667.236,20 70,48

Iniciação Profissional EAD 20.550,00 16.719,23 81,35

Aprendizagem Industrial Básica 12.992.214,00 11.468.601,76 88,27

Aprendizagem Industrial Técnica 90.200,00 0,00 0,00

Qualificação Profissional Básica 27.324.645,73 23.942.918,75 87,62

Aperfeiçoamento Profissional 5.608.230,00 4.407.047,82 78,58

Habilitação Técnica 5.856.928,00 5.194.471,36 88,68

Fonte: Relatório de Gestão – Exercício 2014 (pg. 17)

O quadro acima demonstra que a execução financeira do foco “Educação” ficou em

torno de 86,48% do orçamento previsto para o exercício de 2014, índice considerado

aceitável em função da meta física efetuada pela unidade.

#/Fato##

2.7 Avaliação da Conformidade das Peças

Com a finalidade de avaliar a conformidade das peças do processo de contas da unidade

auditada, foi analisado o Relatório de Gestão, exercício 2014, Rol de Responsáveis,

Parecer de Auditoria Interna e Parecer do Colegiado constante do site do Tribunal de

Contas da União. Constatou-se que a unidade elaborou todas as peças a ela atribuídas

pelas normas do TCU para o exercício de 2014.

Verificou-se através do Recibo de Entrega da Prestação de Contas Anual do TCU,

extraído do site do TCU, que a Unidade Jurisdicionada concluiu a entrega das peças

previstas na Decisão Normativa – TCU nº 134, de 04 de dezembro de 2013, em 14 de

maio de 2015, cumprindo assim o prazo previsto no referido normativo.

No que se refere aos formatos e conteúdos obrigatórios, entretanto, verificou-se que no

item 2.3 – Execução física e financeira Plano da Entidade (pág. 17 do Relatório de

Gestão 2014) – a unidade auditada não apresentou em sua análise crítica justificativa a

respeito das variações ocorridas na ação Qualificação Profissional Básica. Deixou,

portanto, de apresentar justificativa obrigatória, contrariando orientações constantes da

Decisão Normativa TCU Nº 134, de 04 de dezembro de 2013.

##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 11

3. Conclusão

Eventuais questões formais que não tenham causado prejuízo ao erário, quando

identificadas, foram devidamente tratadas por Nota de Auditoria e as providências

corretivas a serem adotadas foram incluídas no Plano de Providências Permanente

ajustado com a UJ e monitorado pelo Controle Interno. Tendo sido abordados os pontos

requeridos pela legislação aplicável, submetemos o presente relatório à consideração

superior, de modo a possibilitar a emissão do competente Certificado de Auditoria.

Belém/PA, 03 de setembro de 2015.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 12

_______________________________________________ Achados da Auditoria - nº 201504002

1 GESTÃO DE RECURSOS HUMANOS

1.1 MOVIMENTAÇÃO

1.1.1 RECRUTAMENTO, SELEÇÃO E ADMISSÃO

1.1.1.1 CONSTATAÇÃO

Ausência de publicidade nas contratações por prazo determinado.

Fato

A partir da análise dos quadros funcionais da Entidade em 2014, foram admitidos 144

empregados sendo 33 por meio do processo seletivo externo (Edital 001/2012), 107

através de contratação direta e quatro de livre nomeação (cargo de confiança). As

contratações diretas visaram suprir a cobertura de férias de funcionários da área de

apoio (vigias e serventes) e principalmente necessidade com a operacionalização do

PRONATEC (instrutores). Em análise a dez pastas funcionais, referente às contratações

diretas, verificou-se que não constam informações sobre a divulgação e seleção destes

pelo Senai/Pará.

A seguir as ocorrências evidenciadas:

Quadro 8 – Contratações em que não constam informações sobre divulgação e seleção

CPF Data da

Contração Cargo / Função Lotação

***.181.032-** 01/04/2014 Instrutor CEP Gabriel Hermes

***.183.142-** 07/07/2014 Vigia CEP Paragominas

***.770.952-** 01/04/2014 Vigia CEP Canaã dos Carajás

***.807502-**

01/04/2014

30/09/2014

Instrutor CEP Marabá

***.352.562-** 01/08/2013

31/01/2014 Instrutor CEP Parauapebas

***.270.882-** 10/05/2014

3 meses Servente CEP Marabá

***.605.792-** 02/06/2014

3 meses Instrutor CEP Cametá

***.881.912-** 20/05/2014

19/11/2014

Auxiliar de

Escritório CEP Altamira

***.744.778-** 13/11/2014 Instrutor CEP Parauapebas

***.973.398-** 09/06/2014 Instrutor CEP Parauapebas

Fonte: Exames efetuados pela CGU, no período de 12 a 16 de junho de 2015.

Isto posto, questionou-se mediante a Solicitação de Auditoria nº 201504002/11, de 22

de junho de 2015, o que segue:

1- Apresentar os meios de divulgação utilizados nos processos de recrutamento para

contratação de empregados por prazo determinado, referentes aos funcionários

constantes do quadro da Entidade no exercício de 2014.

Por meio do Ofício Nº 055/2015-DIREG, de 22 de junho de 2015, o Senai/Pará

apresentou a seguinte manifestação:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 13

“[...]

Não houve meios específicos de divulgação dos processos de recrutamento para

contratação de empregados por prazo determinado, porém a admissão de empregados

por prazo determinado, quando necessário, é realizado através análise prévia dos

currículos enviados ao SENAI-PA, para atendimento da necessidade temporária de

interesse do SENAI-PA, buscando suprir às demandas identificadas no Estado do

Pará.”

A manifestação evidencia que a Entidade não vem cumprindo o artigo 9º da Resolução

nº 374/2009, do Conselho Nacional do Senai, que regulamenta o processo seletivo para

contratação de empregados do Senai, transcrito a seguir:

“Art. 9º - No recrutamento para contratação de empregados por prazo determinado,

observado o art. 16, poderá ser adotado rito célere e simplificado, com divulgação por

meio de publicação de anúncio em jornal ou na internet.”

##/Fato##

Causa

O Diretor Regional e o seu substituto legal aprovaram processos de contratação direta

de funcionários nos quais não constavam informações sobre a divulgação e seleção, nos

termos da Resolução nº 374/2009, do Conselho Nacional do Senai. Ressalta-se que

compete a essas autoridades organizar, superintender e fiscalizar, direta ou

indiretamente, todos os serviços do Departamento Regional, conforme previsto no

artigo 41 do Regimento Interno do Serviço Nacional de Aprendizagem Industrial,

atualizado pelo Decreto nº 6.635, de 05 de dezembro de 2008.

##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício nº 058/2015-DIREG, de 30 de junho de 2015 a UJ encaminhou a

seguinte manifestação:

“[...]

A admissão dos empregados por prazo determinado foi realizada através da análise e

avaliação das competências dos candidatos e o perfil exigido pelo cargo, tendo como

base o banco de currículos do SENAI-PA, com objetivo de suprir às demandas

identificadas no Estado do Pará.

Informamos, outrossim que estamos trabalhando no aperfeiçoamento do processo

através da atualização do Banco de Currículos, Cadastro de Talentos e no planejamento

para realização de novo Processo Seletivo Externo, com cumprimento do que estabelece

o artigos 7º e 9º Resolução nº 374/2009, do Conselho Nacional do SENAI, no que se

refere a publicidade dos processos, participação e seleção de candidatos, fazendo

constar nas pastas funcionais informações sobre o processo de admissão.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Dinheiro público é da sua conta www.portaldatransparencia.gov.br 14

Em que pese a Entidade ter informado que a seleção dos candidatos se deram através da

análise e avaliação de competências, os processos não trazem informação sobre como o

candidato tomou conhecimento da existência desse cadastro de talento; da existência da

vaga; e/ou se este concorreu com outro candidato.

Ressalte-se que mesmo para o Cadastro de Talentos a Entidade deve obedecer aos

procedimentos previstos no artigo 10 da Resolução nº 374, de 31 de março de 2009, do

qual se destaca:

“[...]

I – publicação de anuncio em jornal de grande circulação local e/ou nacional

comunicando a abertura e prazo de inscrições no cadastro de talentos, sua validade e a

indicação da página da internet onde o interessado poderá se habilitar ao

cadastramento;

[...]

IV – Será divulgado pela internet a listagem das pessoas que preencheram os pré-

requisitos e estão cadastrados e habilitados para participar de processo seletivo,

quando houver;”

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Promover divulgação do recrutamento para contratação por prazo

determinado por meio de anúncio de jornal ou na internet, em instituições de ensino ou

através de outros meios próprios, tais como cadastro de agências especializadas em

recrutamento de recursos humanos.

Recomendação 2: Quando do recrutamento de Cadastro de Talentos promover a

publicação do anúncio em jornal de grande circulação local e/ou nacional comunicando

a abertura e prazo de inscrições no cadastro de talentos, a sua validade e a indicação da

página da internet onde o interessado poderá se habilitar ao cadastramento.

Recomendação 3: Elaborar lista de verificação (check-list) com finalidade de verificar a

conformidade dos atos de pessoal com as formalidades legais.

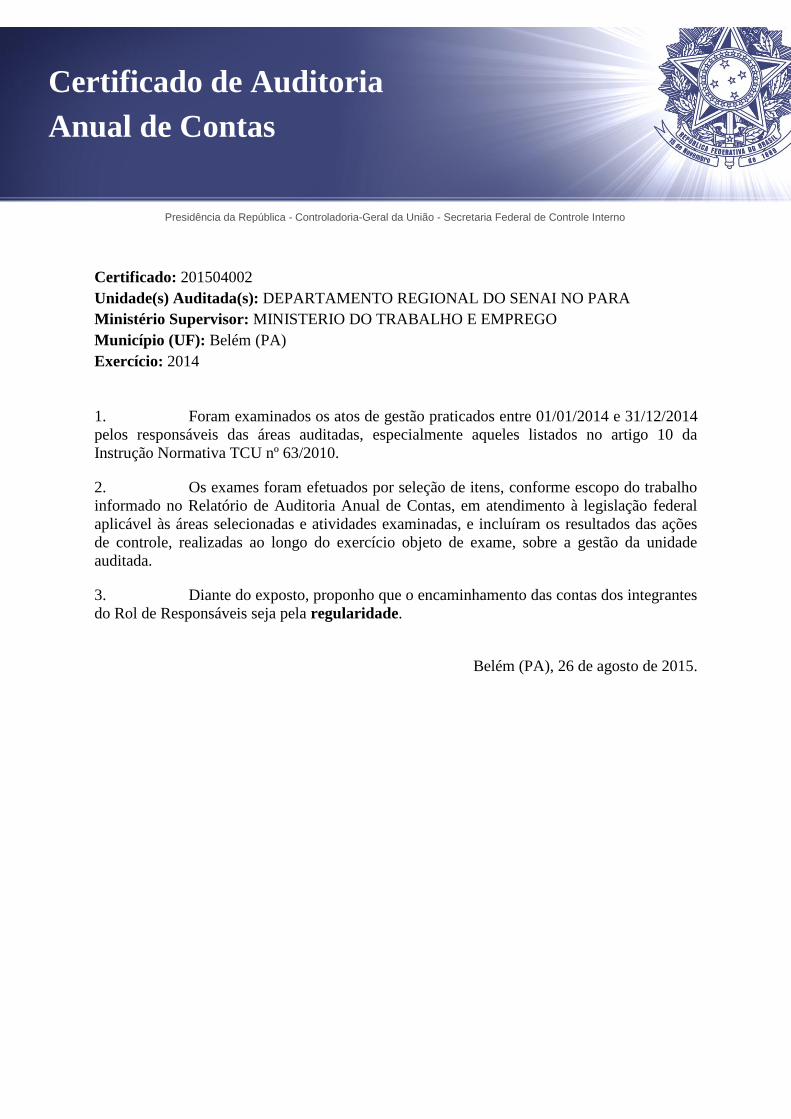

Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno

Certificado: 201504002

Unidade(s) Auditada(s): DEPARTAMENTO REGIONAL DO SENAI NO PARA

Ministério Supervisor: MINISTERIO DO TRABALHO E EMPREGO

Município (UF): Belém (PA)

Exercício: 2014

1. Foram examinados os atos de gestão praticados entre 01/01/2014 e 31/12/2014

pelos responsáveis das áreas auditadas, especialmente aqueles listados no artigo 10 da

Instrução Normativa TCU nº 63/2010.

2. Os exames foram efetuados por seleção de itens, conforme escopo do trabalho

informado no Relatório de Auditoria Anual de Contas, em atendimento à legislação federal

aplicável às áreas selecionadas e atividades examinadas, e incluíram os resultados das ações

de controle, realizadas ao longo do exercício objeto de exame, sobre a gestão da unidade

auditada.

3. Diante do exposto, proponho que o encaminhamento das contas dos integrantes

do Rol de Responsáveis seja pela regularidade.

Belém (PA), 26 de agosto de 2015.

Certificado de Auditoria

Anual de Contas

Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno

Parecer: 201504002

Unidade Auditada: DEPARTAMENTO REGIONAL DO SENAI NO PARÁ

Ministério Supervisor: MINISTÉRIO DO TRABALHO E EMPREGO

Município/UF: Belém (PA)

Exercício: 2014

Autoridade Supervisora: Manoel Dias

Tendo em vista os aspectos observados na prestação de contas anual do exercício de 2014, do

SENAI - Departamento Regional no Estado do Pará, expresso a seguinte opinião acerca dos atos de gestão

com base nos principais registros e recomendações formulados pela equipe de auditoria.

O Departamento Regional do SENAI no Pará tem a missão de promover a educação profissional

e tecnológica, a inovação e a transferência de tecnologias industriais, contribuindo para elevar a

competitividade da indústria brasileira.

Considerando as informações disponibilizadas nos Relatório de Gestão e os registros do

Relatório de Auditoria, pode-se afirmar que o SENAI/PA executou as suas competências regimentais a

contento.

A única constatação detectada na auditoria consiste na ausência de publicidade nos processos de

recrutamento para contratação de empregados por prazo determinado.

Essa falha decorre da aprovação de processos de contratação direta de funcionários nos quais não

constavam informações sobre a divulgação e seleção, nos termos da Resolução nº 374/2009 do Conselho

Nacional do Senai. Dessa forma, recomendou-se promover divulgação do recrutamento para contratação por

prazo determinado por meio de anúncio em jornal ou na internet, em instituições de ensino ou através de

outros meios próprios, tais como cadastro de agências especializadas em recrutamento de recursos humanos.

Não obstante a falha indicada no parágrafo anterior, a auditoria evidenciou que os controles

internos administrativos na área de gestão de pessoas funcionam de forma adequada, com destaque para a

segregação de funções presente nas rotinas e procedimentos na área de pessoal.

Assim, em atendimento às determinações contidas no inciso III, art. 9º da Lei n.º 8.443/92,

combinado com o disposto no art. 151 do Decreto n.º 93.872/86 e inciso VI, art. 13 da IN/TCU/N.º 63/2010

e fundamentado no Relatório de Auditoria, acolho a conclusão expressa no Certificado de Auditoria. Desse

modo, o Ministro de Estado supervisor deverá ser informado de que as peças sob a responsabilidade da

CGU estão inseridas no Sistema e-Contas do TCU, com vistas à obtenção do Pronunciamento Ministerial de

que trata o art. 52, da Lei n.º 8.443/92, e posterior remessa ao Tribunal de Contas da União por meio do

mesmo sistema. .

Brasília/DF, 17 de setembro de 2015.