dirección general de presupuesto e inversiones públicas...

TRANSCRIPT

DirecciDireccióón General de Presupuesto e Inversiones Pn General de Presupuesto e Inversiones PúúblicasblicasMinisterio de Finanzas Ministerio de Finanzas -- Gobierno de la Provincia de CGobierno de la Provincia de Cóórdobardoba

PLANIFICACIPLANIFICACIÓÓN Y PROGRAMACIN Y PROGRAMACIÓÓN PRESUPUESTARIA N PRESUPUESTARIA EN EL SECTOR PEN EL SECTOR PÚÚBLICO BLICO LA PLATA, AGOSTO 2012LA PLATA, AGOSTO 2012

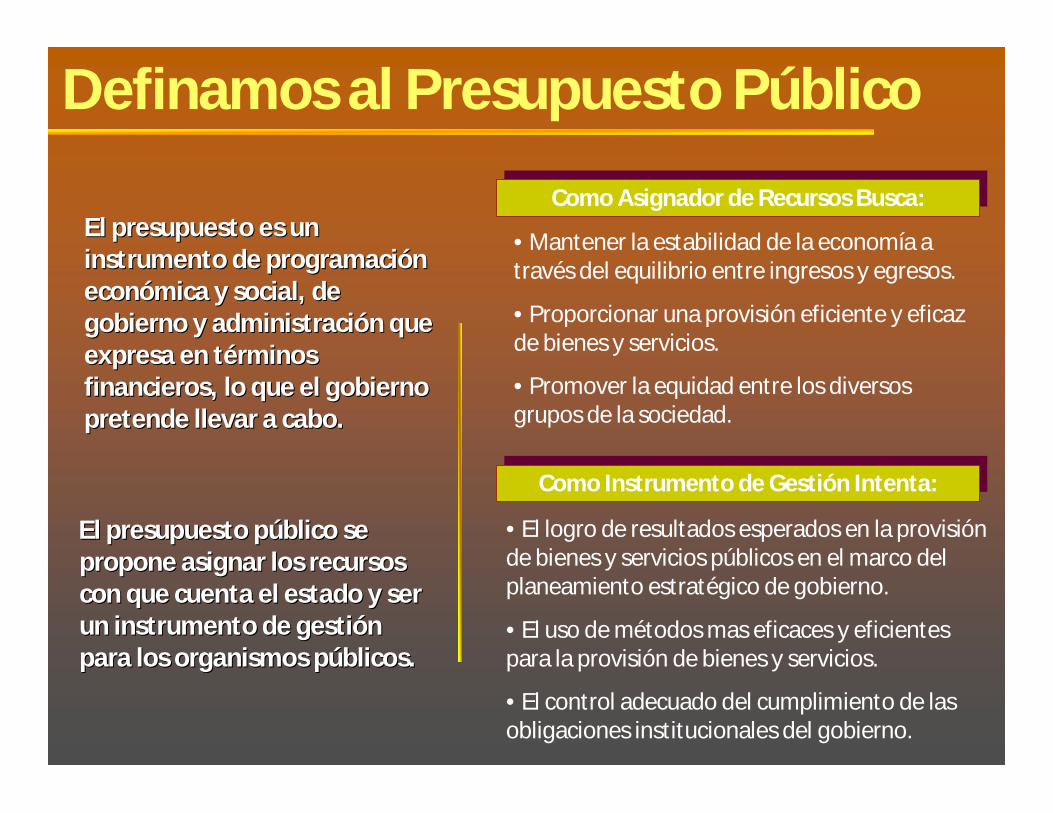

El presupuesto es un El presupuesto es un instrumento de programaciinstrumento de programacióón n econeconóómica y social, de mica y social, de gobierno y administracigobierno y administracióón que n que expresa en texpresa en téérminos rminos financieros, lo que el gobierno financieros, lo que el gobierno pretende llevar a cabo.pretende llevar a cabo.

El presupuesto pEl presupuesto púúblico se blico se propone asignar los recursos propone asignar los recursos con que cuenta el estado y ser con que cuenta el estado y ser un instrumento de gestiun instrumento de gestióón n para los organismos ppara los organismos púúblicos.blicos.

Como Asignador de Recursos Busca:Como Asignador de Recursos Busca:

• Mantener la estabilidad de la economía a través del equilibrio entre ingresos y egresos.

• Proporcionar una provisión eficiente y eficaz de bienes y servicios.

• Promover la equidad entre los diversos grupos de la sociedad.

Como Instrumento de Gestión Intenta:Como Instrumento de Gestión Intenta:

• El logro de resultados esperados en la provisión de bienes y servicios públicos en el marco del planeamiento estratégico de gobierno.

• El uso de métodos mas eficaces y eficientes para la provisión de bienes y servicios.

• El control adecuado del cumplimiento de las obligaciones institucionales del gobierno.

Definamos al Presupuesto Público

El Ciclo Presupuestario

Evaluación PresupuestariaEs un proceso que, partiendo de la Es un proceso que, partiendo de la definicidefinicióón de los resultados n de los resultados esperados, esperados, midemide la ejecucila ejecucióón n presupuestaria, presupuestaria, analizaanaliza los desvlos desvííos os respecto de lo programado y respecto de lo programado y culmina con la definiciculmina con la definicióón de n de acciones correctivasacciones correctivas que que retroalimentan el sistema.retroalimentan el sistema.

IMPORTANTE: Todo sistema de evaluación se justifica si a través del mismo es posible analizar la eficiencia con que se producen los bienes y servicios, así como el grado de eficacia de dicha producción para la materialización de las políticas presupuestarias.

IMPORTANTE: Todo sistema de evaluación se justifica si a través del mismo es posible analizar la eficiencia con que se producen los bienes y servicios, así como el grado de eficacia de dicha producción para la materialización de las políticas presupuestarias.

La Evaluación del ciclo Comienza con la Planificación

Interrogantes bInterrogantes báásicos de la sicos de la planificaciplanificacióón:n:

¿Qué impacto se busca? (eje de política pública)

¿Qué se quiere lograr? (objetivo estratégico)

¿Cómo se va a lograr?(producción institucional -Iniciativas)

¿Cómo se medirá el avance de la producción? (indicadores de producto)

¿Cómo se evaluará la gestión de la entidad? (indicadores de resultados)

¿Cómo están cambiando las condiciones? (indicadores de impacto)

Indicador de Gestión

Es una variable cuantitativa, cuya finalidad es brindar información acerca del grado de cumplimiento de una meta de gestión.Al medir el progreso hacia el logro de estas metas, funciona como una señal de alerta que muestra si se está trabajando correctamente, de acuerdo con los resultados planificados. En este sentido sirve para detectar posibles desvíos y corregirlos.

Indicadores Según Dimensiones

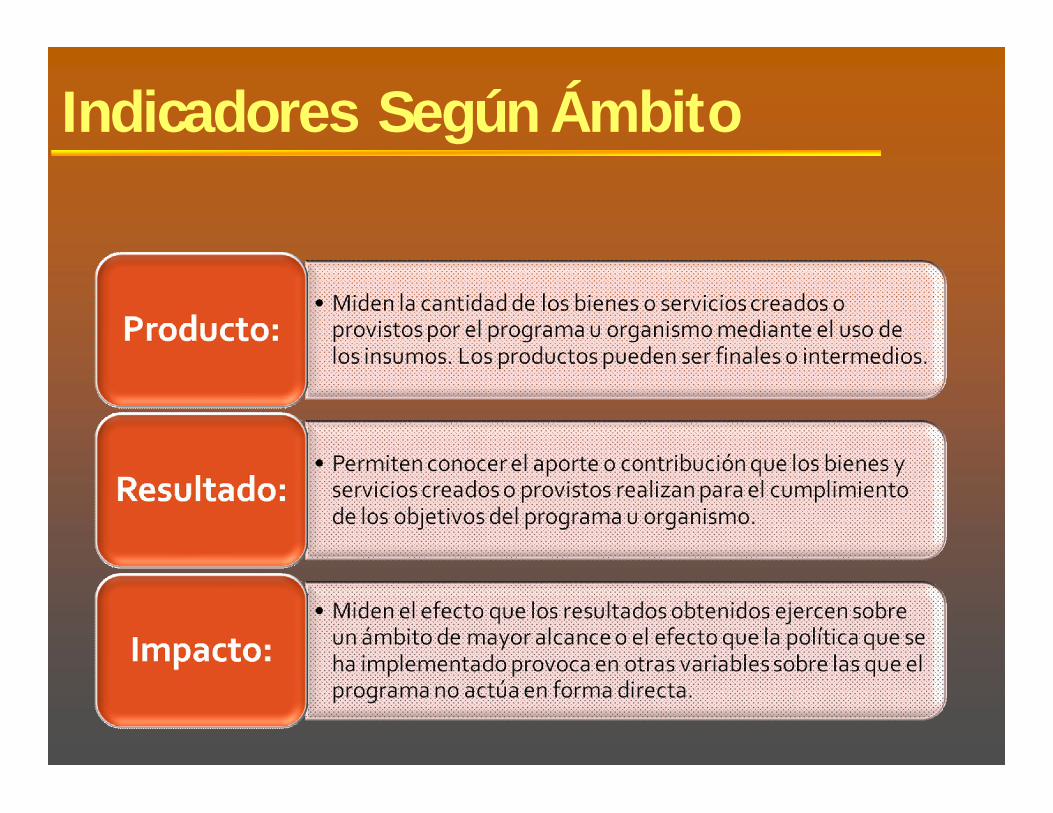

• Mide el grado de cumplimiento en relación a los objetivos planteados.• Mide el grado de cumplimiento en relación a los objetivos planteados.Eficacia:Eficacia:

• Describe la relación entre los insumos y productos generados con ellos.• Describe la relación entre los insumos y productos generados con ellos.Eficiencia:Eficiencia:

• Mide la calidad de los bienes y servicios.• Mide la calidad de los bienes y servicios.Calidad:Calidad:

• Proporciona información cuantitativa adicional o comparativa de las acciones desarrolladas por las organizaciones gubernamentales.• Proporciona información cuantitativa adicional o comparativa de las acciones desarrolladas por las organizaciones gubernamentales.Referencial:Referencial:

Indicadores Según Ámbito

Distintas Combinaciones

Beneficios

Características Deseables

Problemas Frecuentes en su Construcción

Limitaciones para la Evaluación en el Ámbito Público

Dificultad para vincular asignación de presupuesto a resultados logradosDificultad para vincular asignación de presupuesto a resultados logrados

• Relación entre resultados y recursos asignados puede no ser lineal

La evaluación tiene un componente Político importanteLa evaluación tiene un componente Político importante

• Efectos de mostrar públicamente las deficiencias de Desempeño

Naturaleza intangible de bienes públicosNaturaleza intangible de bienes públicos

• Dificultad de definir objetivos y metas• Existen muchos procesos, productos que no pueden ser medidos

Tipos de servicios cuya medición resulta Compleja estandarizar (deben incluir Otras valoraciones)Tipos de servicios cuya medición resulta Compleja estandarizar (deben incluir Otras valoraciones)

• Protección al menor, seguridad pública, recreación, cumplimiento de leyes, etc

Foro Permanente de Direcciones de Presupuesto y Finanzas de la República Argentina

Ley N° 25.917 Régimen Federal de Responsabilidad Fiscal

Art. 8: Art. 8: Los Gobiernos Provinciales, de la Ciudad Los Gobiernos Provinciales, de la Ciudad AutAutóónoma de Buenos Aires y el Gobierno Nacional, noma de Buenos Aires y el Gobierno Nacional, tomartomaráán las medidas necesarias para calcular n las medidas necesarias para calcular parparáámetros e indicadores homogmetros e indicadores homogééneos de gestineos de gestióón n ppúúblicablica que midan la que midan la eficiencia y eficacia eficiencia y eficacia en materia de en materia de recaudacirecaudacióón n y eficiencia y eficiencia en materia de gasto pen materia de gasto púúblico, a blico, a los efectos de que permitan realizar comparaciones los efectos de que permitan realizar comparaciones interjurisdiccionalesinterjurisdiccionales, a cuyos fines se solicitar, a cuyos fines se solicitaráán n propuestas metodolpropuestas metodolóógicas al Foro Permanente de gicas al Foro Permanente de Direcciones de Presupuesto y Finanzas de la RepDirecciones de Presupuesto y Finanzas de la Repúública blica Argentina.Argentina.

Indicadores Fiscales y Financieros

Tabla 4 - Solvencia y sustentabilidad fiscalAño 2005 2006 2007 2008 2009Indicador Solvencia de la APNF: Gastos Corrientes respecto a los Ingresos Corrientes Provinciales

86.0% 88.0% 89.0% 92.0% 97.0%

Resultado Primario de la APNF respecto de los Gastos Primario 5.4% 2.8% 1.6% -0.9% -3.5%

Resultado Finaciero de la APNF respecto de los Gastos Totales 2.7% 0.3% -0.5% -2.5% -5.1%

Servicios de Deuda de la APNF respecto de los Ingresos Corrientes netos de Coparticipacióon de Impuestos a municipios

3.5% 3.5% 10.6% 8.5% 7.8%

Stock de Deuda de la APNF respecto de los Ingresos Corrientes netos de Coparticipacióon de Impuestos a municipios

120.9% 104.1% 87.2% 71.2% 68.1%

Indicadores Tributarios

Tabla 24 - Proporción de Recursos recaudados respecto a los presupuestadosPROVINCIA IIBB Automotor Inmobiliario Sellos CABA 112% 120% 105% 101%CORDOBA 99% 91% 134% 97%MENDOZA 100% 106% 81% 97%NEUQUEN 113% 71% 166%RIO NEGRO 99% 113% 72% 114%SANTA FE 116% 106% 86% 113%SANTIAGO DEL ESTERO 116% 107% 106% 130%MEDIA 108% 102% 97% 117%

19

Indicadores Sectoriales y Características Demográficas Sociales y Económicas

CIUDAD DE BUENOS AIRES 7.7 22 938 4 -18BUENOS AIRES 12.4 14 206 24 10CATAMARCA 15.3 4 652 8 4CORDOBA 12.1 15 298 20 5CORRIENTES 17.1 3 298 21 18CHACO 18.0 2 516 12 10CHUBUT 10.4 20 802 5 -15ENTRE RIOS 13.5 12 493 14 2FORMOSA 19.2 1 464 16 15JUJUY 14.0 9 494 13 4LA PAMPA 14.9 6 793 6 0LA RIOJA 15.0 5 535 11 6MENDOZA 10.8 18 285 22 4MISIONES 13.9 10 265 23 13NEUQUEN 7.4 23 1143 3 -20RIO NEGRO 11.7 16 687 7 -9SALTA 14.4 7 363 18 11SAN JUAN 14.4 8 543 10 2SAN LUIS 13.1 13 582 9 -4SANTA CRUZ 10.6 19 2503 1 -18SANTA FE 11.5 17 316 19 2SANTIAGO DEL ESTERO 10.4 21 472 15 -6TUCUMAN 13.8 11 440 17 6TIERRA DEL FUEGO 6.8 24 1304 2 -22

Tabla 28 - Gasto en Salud por Habitante vs. Tasa de Mortalidad Infantil

Orden DiferenciaPROVINCIA

Tasa de De Mortalidad

infantil 2008 OrdenGasto Salud por

Hab. 2008

Evaluación Financiera Global

Detección Temprana de DesvíosDetección Temprana de Desvíos

Otras Evaluaciones Financieras

Evaluación Financiera Consolidada

CUADRO AHORROCUADRO AHORRO--INVERSIINVERSIÓÓNN--FINANCIAMIENTOFINANCIAMIENTO MontoMontoI I -- Ingresos CorrientesIngresos Corrientes 200,0200,0II II -- Gastos CorrientesGastos Corrientes 130,0130,0

InteresesIntereses 20,020,0Otros Gastos Corrientes Otros Gastos Corrientes 110,0110,0

IV IV –– Ahorro CorrienteAhorro Corriente 70,070,0V V -- Ingresos de CapitalIngresos de Capital 50,050,0VI VI -- Gastos de CapitalGastos de Capital 130,0130,0VII VII -- Ingresos TotalesIngresos Totales 250,0250,0

VIII VIII -- Gastos TotalesGastos Totales 260,0260,0

IX IX -- Resultado FinancieroResultado Financiero --10,010,0Resultado PrimarioResultado Primario 10,010,0

XI XI -- Fuentes FinancierasFuentes Financieras 50,050,0XII XII -- Aplicaciones FinancierasAplicaciones Financieras 40,040,0

X X -- Financiamiento NetoFinanciamiento Neto 10,010,0XIII XIII –– Resultado FinalResultado Final 0,00,0

TiempoPoblación

Población con mayor bienestar

Niv

el d

e B

iene

star

La Gestión Orientada a Resultados

Los Resultados deben prevalecer sobre los Productos.

Los RESULTADOS dan prioridad al CIUDADANO.

Gestión paraResultados

Dirección de Sistemade Gestión Por Objetivos

Dir. General de Presupuesto e Inversiones Públicas

PlanificaciónEstratégica Presupuesto

Objetivos e Indicadores de GestiónUNICOS

Secretaría de la Función Pública

Ministerio deFinanzas

Poder Ejecutivo

Esquema Institucional

Gestión para Resultados

Plan Estratégico Plan Estratégico Objetivos

Estratégicos

Ejesde Política

Pública

Plan Macro Plan Macro ImpactosImpactos

Plan Operativo Plan Operativo Iniciativas

Acciones

ResultadosResultados

ProductosProductos

Medidas de Desempeño (Indicadores)

(Actividades/Proyectos)(Actividades/Proyectos) Costos

Insumos

PresupuestarPresupuestar

PlanificarPlanificar

Planeamiento Estratégico y Presupuesto

InsumosInsumos ProductosProductos ResultadosResultados ImpactosImpactos

Eficiencia Eficacia

Productividad

A genera B provoca C impacta D

GpR = gestión de ESTRATEGIAS para lograr

los mejores RESULTADOS

Ordenamiento Normativo

INSTITUCIONALIZACIÓNINSTITUCIONALIZACIÓN

En el Ministerio de Finanzas

SIP

Catastro

Registro

Rentas

Tasaciones

SAF

Presupuesto

Contaduría

Tesorería

P.Fiscal

F.Tributaria

Áreas Soporte

Alineación de la Organización

MINISTROMINISTRO

TransparenciaTransparencia

ResultadosResultadosResultados

Producto AResponsable

Producto AProducto AResponsable

Producto BResponsable

Producto BProducto BResponsable

Actividad AActividad A Actividad BActividad BActividad B

Indicador de ProductoIndicador de ProductoIndicador de Producto

Indicador de ResultadoIndicador de ResultadoIndicador de Resultado

Insumos Financieros y materiales

Insumos Financieros y materiales

Recursos HumanosRecursos Humanos

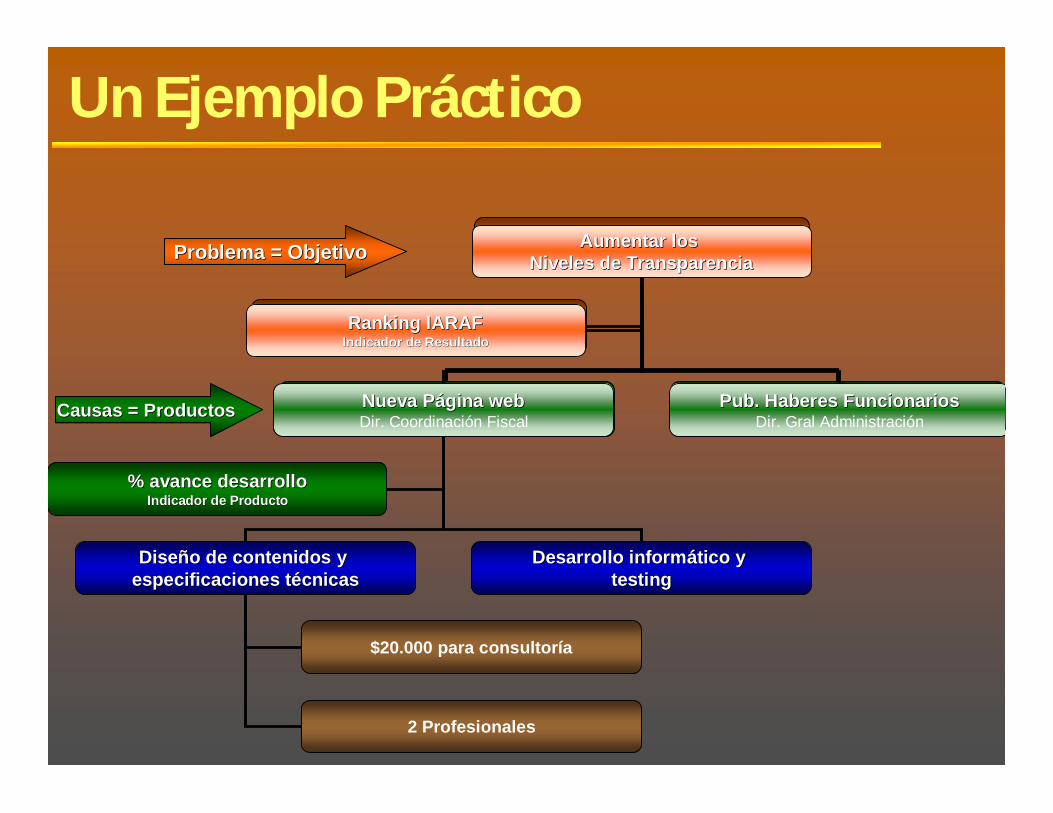

Un Ejemplo Práctico

Nivel de TransparenciaNivel de Transparenciano Satisfactoriono Satisfactorio

PPáágina web obsoleta gina web obsoleta e incompletae incompleta

Falta PublicaciFalta PublicacióónnHaberes FuncionariosHaberes Funcionarios

Ranking IARAFRanking IARAF

Aumentar los Aumentar los Niveles de TransparenciaNiveles de Transparencia

Nueva PNueva Páágina webgina webDir. Coordinación Fiscal

Pub. Haberes FuncionariosPub. Haberes FuncionariosDir. Gral Administración

DiseDiseñño de contenidos y o de contenidos y especificaciones tespecificaciones téécnicascnicas

Desarrollo informDesarrollo informáático y tico y testingtesting

% avance desarrollo% avance desarrolloIndicador de ProductoIndicador de Producto

Ranking IARAFRanking IARAFIndicador de ResultadoIndicador de Resultado

$20.000 para consultoría

2 Profesionales

Problema = ObjetivoProblema = Objetivo

Causas = ProductosCausas = Productos

Un Ejemplo Práctico

Esquema de Trabajo

Dirección General de PresupuestoEquipo de Trabajo (U.Ejec. SAF. SGO. Presupuesto)

Ministro/Secretarios/Subsecretarios/Directores Generales

Plan Estratégico y Presupuesto

31 A

gost

o1°

Oct

ubre

10 O

ctub

re20

Oct

ubre

Ley de Presupuesto: Descripción de Jurisdicción

OBJETIVOS ESTRATÉGICOS 2011:- Mejorar los niveles de Transparencia de las Finanzas Públicas.- Disponer de Personal Capacitado.

Vinculación Plan-Presupuesto

Indicadores de ProductosCateg. Prog. Asoc.

IniciativasNIndicadores/ PeriodicidadObjetivos EstratégicosN

LEY DE PRESUPUESTOVINCULACION PLAN ESTRATÉGICO PRESUPUESTO

www.cba.gov.ar

Transparencia en la Gestión Pública: Web Oficial

http://transparencia.cba.gov.ar/

Como componente de la Gestiónpara Resultados, consiste en unconjunto de actividades yherramientas que permiten apoyar las decisiones presupuestarias coninformación que incluyeconsideraciones sobre los resultados del ejercicio, con el objeto de mejorar la CALIDAD DEL GASTO PUBLICO y su impacto en el BIENESTAR DE LAPOBLACION.

Iniciativas Front Office

Presupuesto Para Resultados

Presupuesto Presupuesto Para Resultados Para Resultados

En la Dirección General de Presupuesto e Inversiones Públicas

Iniciativas Back Office

En función de losObjetivos Estratégicosindicados por el Ministro,se aprobó una nuevaestructura, se desarrollóun software de apoyo a lagestión Presupuestaria yse implementaron normasde Calidad.

La Experiencia de Certificar Calidad

Procedimientos de la Dirección General de Presupuesto e Inversiones Públicas (D.G.P.I.P.) establecidos en el “Compendio de normas y procedimientos”

COMPROMISO …

POLITICA DE CALIDAD…

CERTIFICACIÓN ISO 9001

Formulación del Proyecto de Presupuesto Modificaciones Presupuestarias Proyecciones Presupuestarias

PROCEDIMIENTOS DE GESTIÓN…

Certificación de Calidad

• Fortalecimiento de la Gestión

• Mejora Continua

• Relación con RRHH

• Comunicación

• Fortalecimiento de la Gestión

• Mejora Continua

• Relación con RRHH

• Comunicación

IMPACTO INDIRECTOMedio AmbienteAplicación de TICSMedio Ambiente

Aplicación de TICS

Evolución Organizacional

Transparencia

IMPACTO DIRECTOIMPACTO DIRECTOIMPACTO DIRECTO

Voluntad de las organizaciones de incorporar consideraciones sociales y ambientales en su toma de decisiones, y de rendir cuentas por los impactos de sus decisiones y actividades en la economía, la sociedad y el medio ambiente ante sus PÚBLICOS DE INTERÉS

Responsabilidad Social

ProductoResultadoProductoProductoResultadoResultado

Impacto Social y

Ambiental

Impacto Impacto Social y Social y

AmbientalAmbiental

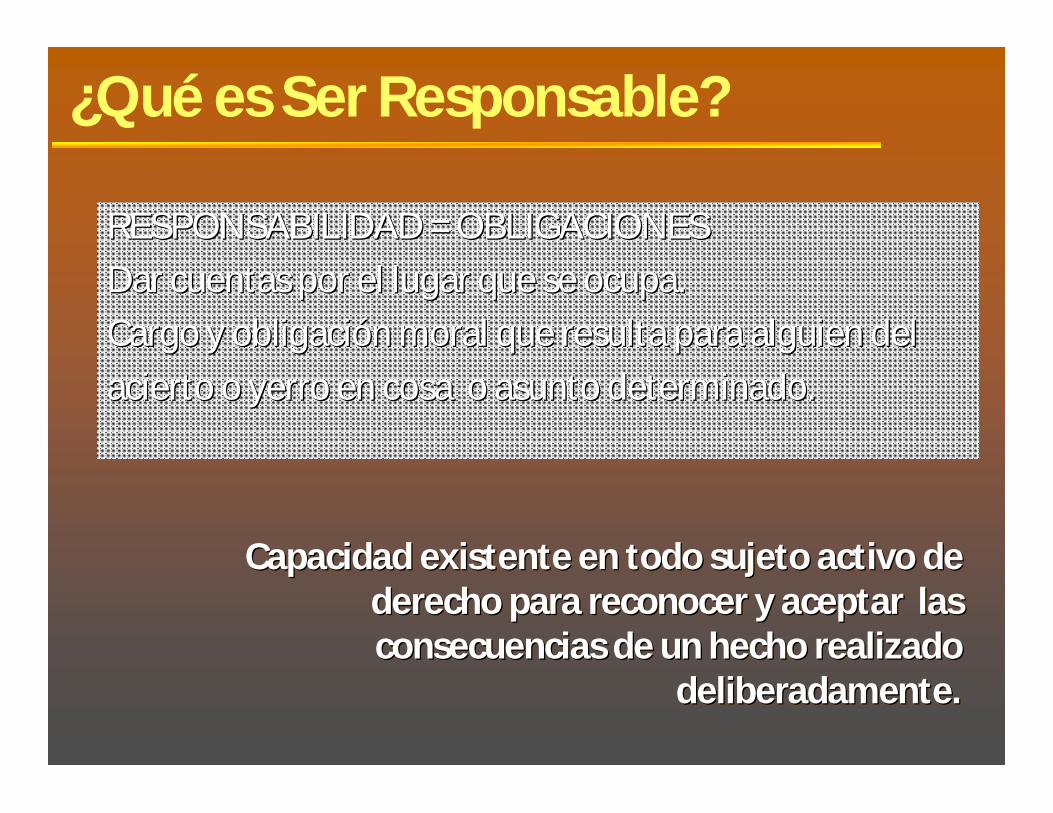

¿Qué es Ser Responsable?

RESPONSABILIDAD = OBLIGACIONESRESPONSABILIDAD = OBLIGACIONESDar cuentas por el lugar que se ocupa.Dar cuentas por el lugar que se ocupa.Cargo y obligaciCargo y obligacióón moral que resulta para alguien del n moral que resulta para alguien del acierto o yerro en cosa o asunto determinado.acierto o yerro en cosa o asunto determinado.

Capacidad existente en todo sujeto activo de derecho para reconocer y aceptar las consecuencias de un hecho realizado

deliberadamente.

Capacidad existente en todo sujeto activo de Capacidad existente en todo sujeto activo de derecho para reconocer y aceptar las derecho para reconocer y aceptar las consecuencias de un hecho realizado consecuencias de un hecho realizado

deliberadamente.deliberadamente.

¿Qué es ser Socialmente Responsable?

Es cuando ademEs cuando ademáás del cumplimiento estricto de las s del cumplimiento estricto de las

obligaciones legales, en las estrategias, polobligaciones legales, en las estrategias, polííticas y ticas y

procedimientos se incorporan preocupaciones procedimientos se incorporan preocupaciones

sociales, laborales, medioambientales y de respeto sociales, laborales, medioambientales y de respeto

que surgen de la relacique surgen de la relacióón con los distintos grupos de n con los distintos grupos de

interinteréés, hacis, haciééndose responsable de las consecuencias ndose responsable de las consecuencias

y los impactos que deriven de sus acciones.y los impactos que deriven de sus acciones.

¿ Que es ser Sustentable o Sostenible?

Es ser capaz de Es ser capaz de ““sostenerse en el tiemposostenerse en el tiempo””..

La sustentabilidad estLa sustentabilidad estáá ííntimamente relacionada con ntimamente relacionada con el Desarrollo Sustentable ya que el Desarrollo Sustentable ya que ééste, en sus tres ste, en sus tres áámbitos, el Social, el Econmbitos, el Social, el Econóómico y Medioambiental mico y Medioambiental persigue la Sustentabilidad.persigue la Sustentabilidad.

Responsabilidad Social

Cuando hablamos de organizaciones la Cuando hablamos de organizaciones la responsabilidad social es el camino que incluye responsabilidad social es el camino que incluye

las acciones, valores y comportamientos que nos las acciones, valores y comportamientos que nos conducen a la sustentabilidad.conducen a la sustentabilidad.

En definitiva la RESPONSABILIDAD SOCIAL En definitiva la RESPONSABILIDAD SOCIAL es un medio y la SUSTENTABILIDAD es un medio y la SUSTENTABILIDAD es el fin que perseguimos.es el fin que perseguimos.

Económico

Social

Ambiental

Desarrollo Sustentable

Crecimiento Económico

Crecimiento Crecimiento EconEconóómicomico

SER UNA ORGANIZACISER UNA ORGANIZACIÓÓN ECONN ECONÓÓMICAMENTE EFICIENTE.MICAMENTE EFICIENTE.

Progreso SocialProgreso Progreso SocialSocial

SER SOCIALMENTE RESPONSABLE.SER SOCIALMENTE RESPONSABLE.

Administración Ambiental

AdministraciAdministracióón n AmbientalAmbiental

SER MEDIOAMBIENTALMENTE RESPETUOSA.SER MEDIOAMBIENTALMENTE RESPETUOSA.

SocioSocio--EconEconóómicomico

EcoEco--EficienciaEficiencia

SocioSocio--AmbientalAmbiental

La Responsabilidad Social Conduce a la Organización a:

ActuarActuar

EvaluarEvaluar

PlanificarPlanificar

ConocerConocer

Metodología de Aplicación

ComunicarREPORTE DE

SUSTENTABILIDAD

ComunicarREPORTE DE

SUSTENTABILIDAD

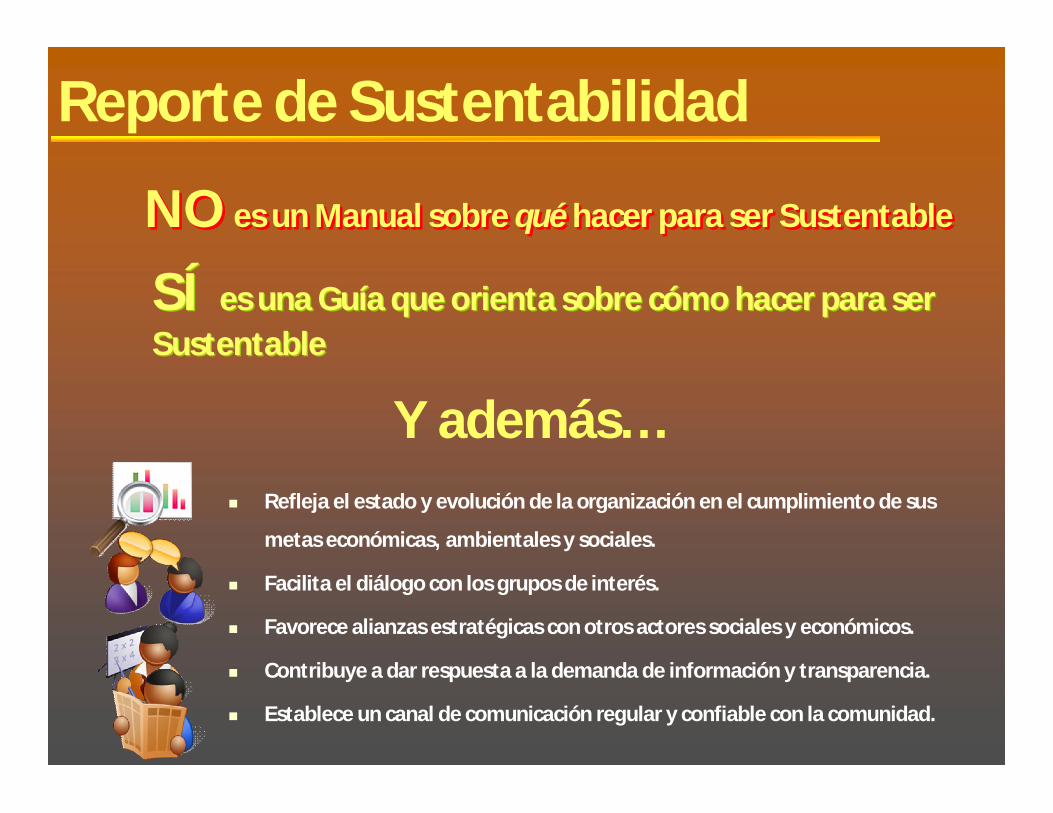

Refleja el estado y evolución de la organización en el cumplimiento de sus

metas económicas, ambientales y sociales.

Facilita el diálogo con los grupos de interés.

Favorece alianzas estratégicas con otros actores sociales y económicos.

Contribuye a dar respuesta a la demanda de información y transparencia.

Establece un canal de comunicación regular y confiable con la comunidad.

NO es un Manual sobre qué hacer para ser SustentableNO es un Manual sobre qué hacer para ser Sustentable

SÍ es una Guía que orienta sobre cómo hacer para ser SustentableSÍ es una Guía que orienta sobre cómo hacer para ser Sustentable

Y además…

Reporte de Sustentabilidad

Utilizamos la Utilizamos la metodologmetodologíía GRI a GRI para reportar en qupara reportar en quéé y cy cóómo mo nuestras acciones cotidianas se nuestras acciones cotidianas se vinculan al Desarrollo vinculan al Desarrollo Sustentable.Sustentable.

Reporte de Sustentabilidad

La elaboración de un Reporte de Sustentabilidad comprende la medición, divulgación y rendición de cuentas frente a grupos de interés internos y externos en relación con el

desempeño de la organización con respecto al objetivo del desarrollo sostenible.

Reporte de SustentabilidadReporte de Sustentabilidad

Evaluar en qué estado se encuentra la

organización en todos los aspectos que hacen

a crear valor ECONÓMICO, SOCIAL

y AMBIENTAL.

Evaluar en qué estado se encuentra la

organización en todos los aspectos que hacen

a crear valor ECONÓMICO, SOCIAL

y AMBIENTAL.

TRÁMITESConsumo Anual ANTES

Horas de trabajo

Consumo de papel

Compensaciones presupuestarias

financieras 15.000 22.500 hojas

TRÁMITES

Consumo Anual ANTES

Horas de trabajo

Consumo de papel

Compensaciones presupuestarias

CARGOS 3.500 2.800 hojas

Consumo Anual ACTUAL

Horas de trabajo

Consumo de papel

2.200 6.600 Hojas

Consumo Anual Proyecto 01/05/2012

Horas de trabajo

Consumo de papel

700 350 Hojas

Ahorro Anual

12.800 hs de trabajo y 15.900 hojas

2.800 hs de trabajo y 2.450 hojas

Ahorro Anual

Procedimientos de Gestión Sustentable

11ºº en Argentinaen Argentina

22ºº en Latinoamen Latinoamééricarica

5151ºº en el Mundoen el Mundo

Reporte de Sustentabilidad

www.database.globalreporting.org

¿Dónde Encontrar el Reporte?

www.cba.gov.ar

CalidadCalidadCalidad TransparenciaTransparenciaTransparencia

Gestión para ResultadosGestiGestióón para Resultadosn para Resultados

REPORTE DE SUSTENTABILIDAD

REPORTE DE REPORTE DE SUSTENTABILIDADSUSTENTABILIDAD

Ya no alcanza con medir los resultados.

Importa la trazabilidad. Realizar mediciones en el proceso, la logística, los impactos directos e indirectos.

Importa la CADENA DE VALOR:Desde el inicio hasta el fin de los procesos intervienen diversas actividades o partes que proporcionan o reciben valor.

SOCIAL

ECONÓMICOAMBIENTAL

En el MundoEn el Mundo……

Todos Tenemos Algo Para Hacer

Fabricar una tonelada de papel requiere:

15 Árboles Medianos100.000 lts de Agua10.000 Kwh. de Energía eléctrica.

Fabricar una tonelada de papel requiere:

15 Árboles Medianos100.000 lts de Agua10.000 Kwh. de Energía eléctrica.