discounted cash flow (dcf) i p ip arte...

TRANSCRIPT

Discounted Cash Flow (DCF)P IIParte II

Ombretta Pettinato

Copyright SDA Bocconi

Indice

I DEFINIZIONE TASSO DI ATTUALIZZAZIONEA. CAPMB M t di lt ti i l ti d l KB. Metodi alternativi per la stima del Ke

II STIMA DEL COSTO DEL DEBITO E DEL WACCII STIMA DEL COSTO DEL DEBITO E DEL WACC

III CONCLUSIONI

IV ESERCIZIO SUL CALCOLO DEL WACC

Copyright SDA Bocconi 2

I Definizione tasso di attualizzazione

Copyright SDA Bocconi 3

Definizione del tasso di attualizzazione Definizione del tasso di attualizzazione

• Il tasso di attualizzazione rappresenta il costo opportunità per un investitore (a titolo di equity o di debito) di allocare risorse in un certo progetto Il tasso de e essere coerente con l’approccio al tati o tili ato• Il tasso deve essere coerente con l’approccio valutativo utilizzato Free Cash Flow to Equity: Costo dell’equity (“Ke”) Unlevered Free Cash Flow: Costo medio ponderato del capitale (“WACC”)

– Il costo dell’equity rappresenta il rendimento atteso per un investitore cheIl costo dell equity rappresenta il rendimento atteso per un investitore che impiega le proprie risorse in un’attività con un determinato profilo di rischio

– Il WACC rappresenta un tasso che remunera tutte le risorse finanziarie utilizzate dalla società per finanziare la propria attività

Ke ● DKd ● (1-t) ●+ (D+E)E

(D+E)WACC =

(D+E)(D+E)

• Rappresentando la remunerazione attesa per la rinuncia ad investimentialternativi il tasso di attualizzazione è influenzato da parametri quali:• Durata• Durata• Liquidità• Rischio

Copyright SDA Bocconi 4

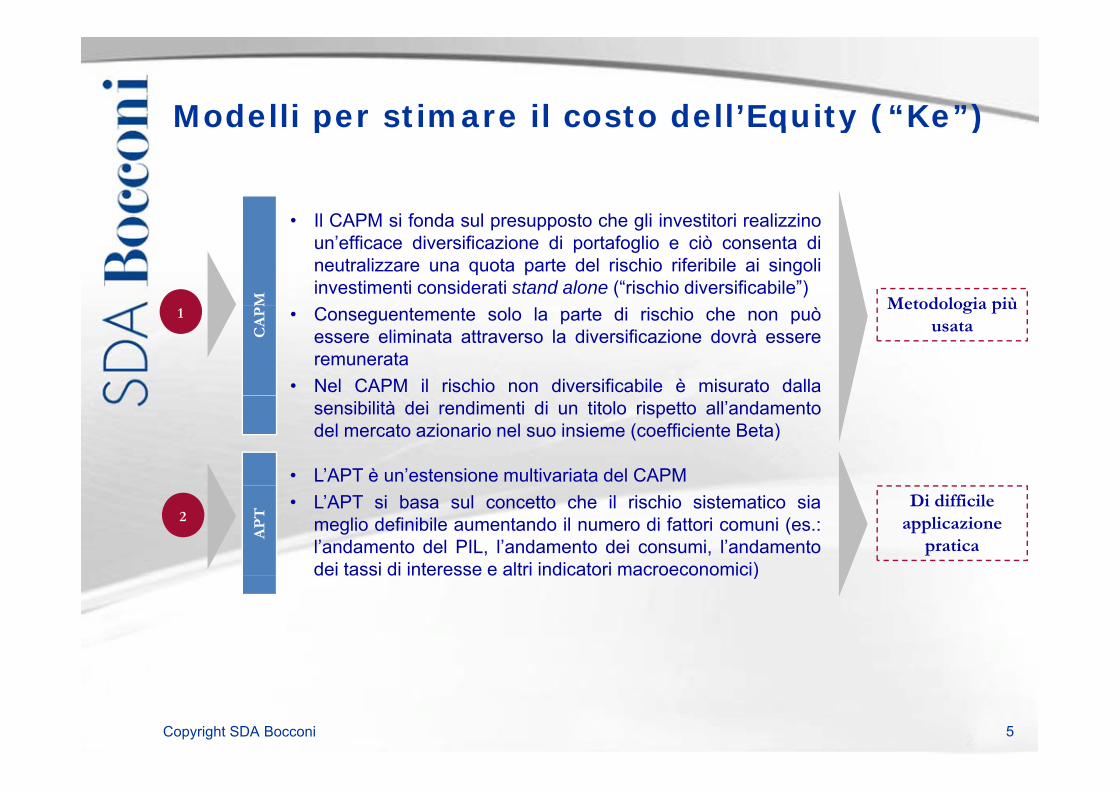

Modelli per stimare il costo dell’Equity (“Ke”) Modelli per stimare il costo dell Equity ( Ke )

Il CAPM i f d l t h li i tit i li i• Il CAPM si fonda sul presupposto che gli investitori realizzinoun’efficace diversificazione di portafoglio e ciò consenta dineutralizzare una quota parte del rischio riferibile ai singoliinvestimenti considerati stand alone (“rischio diversificabile”)

M Metodologia più• Conseguentemente solo la parte di rischio che non puòessere eliminata attraverso la diversificazione dovrà essereremunerata

• Nel CAPM il rischio non diversificabile è misurato dalla

CA

PM Metodologia più

usata1

sensibilità dei rendimenti di un titolo rispetto all’andamentodel mercato azionario nel suo insieme (coefficiente Beta)

• L’APT è un’estensione multivariata del CAPM

AP

T

• L’APT si basa sul concetto che il rischio sistematico siameglio definibile aumentando il numero di fattori comuni (es.:l’andamento del PIL, l’andamento dei consumi, l’andamentodei tassi di interesse e altri indicatori macroeconomici)

Di difficile applicazione

pratica

2

dei tassi di interesse e altri indicatori macroeconomici)

Copyright SDA Bocconi 5

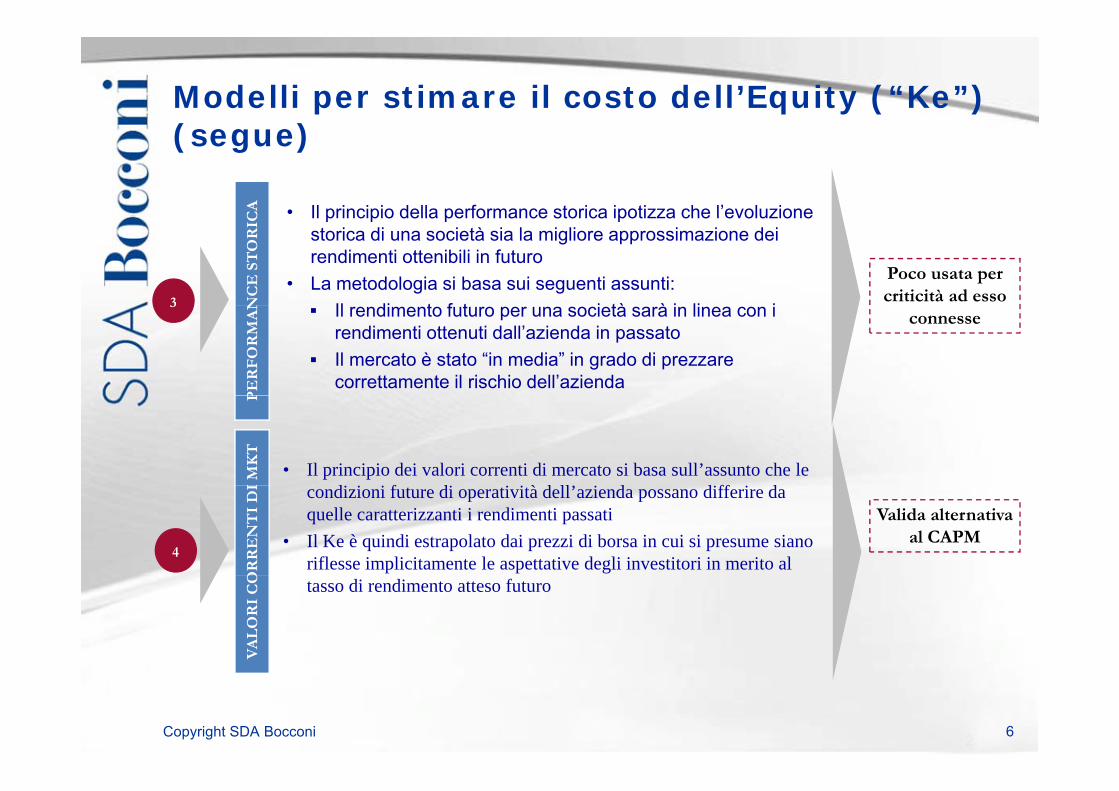

Modelli per stimare il costo dell’Equity (“Ke”) ( )(segue)

• Il principio della performance storica ipotizza che l’evoluzioneCA Il principio della performance storica ipotizza che l evoluzione

storica di una società sia la migliore approssimazione dei rendimenti ottenibili in futuro

• La metodologia si basa sui seguenti assunti:Il di t f t i tà à i li iN

CE

ST

OR

IC

3

Poco usata per criticità ad esso

Il rendimento futuro per una società sarà in linea con i rendimenti ottenuti dall’azienda in passato

Il mercato è stato “in media” in grado di prezzare correttamente il rischio dell’azienda

PE

RF

OR

MA

N3connesse

PI

MK

T

• Il principio dei valori correnti di mercato si basa sull’assunto che le di i i f di i i à d ll’ i d diff i d

OR

RE

NT

I D

I condizioni future di operatività dell’azienda possano differire da quelle caratterizzanti i rendimenti passati

• Il Ke è quindi estrapolato dai prezzi di borsa in cui si presume siano riflesse implicitamente le aspettative degli investitori in merito al

4

Valida alternativa al CAPM

VA

LO

RI

CO tasso di rendimento atteso futuro

Copyright SDA Bocconi 6

DCF - 2° PARTE

II. CAPM

Copyright SDA Bocconi 7

Stima del Ke con il Capital Asset Pricing ModelStima del Ke con il Capital Asset Pricing Model

Il CAPM è la metodologia più semplice e più usata nella prassi valutativa

Il Ke, utilizzando la metodologia del CAPM, può essere ricavato dalla seguente relazione:

Ke = Rf + ● MRP

dove:

• Ke = Costo del capitale di rischio• Ke = Costo del capitale di rischio

• Rf = Il Risk Free rate evidenzia il valore finanziario del tempo destinatoa compensare la rinuncia al consumo nel presente e la possibile perdita dipotere d’acquisto dovuto all’inflazione

• = È il coefficiente di regressione di una retta che rappresenta larelazione intercorrente tra il tasso di ritorno offerto dal titolo e quello delmercato nel suo complesso. Il coefficiente Beta individua la solacomponente del rischio di una iniziativa non diversificabile che quindi devecomponente del rischio di una iniziativa non diversificabile che quindi deveessere remunerato

• MRP = Il market risk premium individua il maggior rendimento che nellungo termine caratterizza le attività rischiose rispetto a quelle prive dirischio

Copyright SDA Bocconi

rischio

8

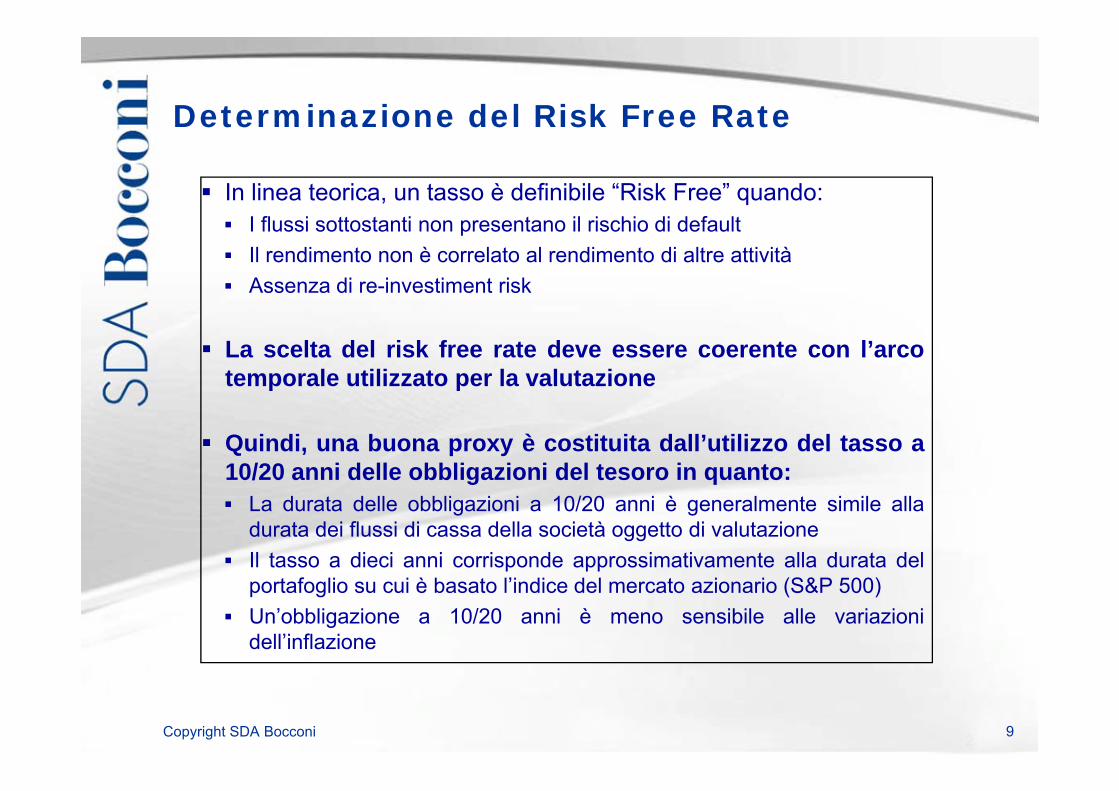

Determinazione del Risk Free Rate Determinazione del Risk Free Rate

In linea teorica, un tasso è definibile “Risk Free” quando:f f I flussi sottostanti non presentano il rischio di default

Il rendimento non è correlato al rendimento di altre attività Assenza di re-investiment risk

La scelta del risk free rate deve essere coerente con l’arcotemporale utilizzato per la valutazione

Quindi, una buona proxy è costituita dall’utilizzo del tasso a10/20 anni delle obbligazioni del tesoro in quanto: La durata delle obbligazioni a 10/20 anni è generalmente simile alla

durata dei flussi di cassa della società oggetto di valutazione Il tasso a dieci anni corrisponde approssimativamente alla durata del

portafoglio su cui è basato l’indice del mercato azionario (S&P 500) Un’obbligazione a 10/20 anni è meno sensibile alle variazioni

dell’inflazione

Copyright SDA Bocconi 9

Determinazione del Risk Free Rate (segue)Determinazione del Risk Free Rate (segue)

Per la valutazione di investimenti in Paesi con valuta diversada quello in cui opera l’azienda si deve adottare il principiodi omogeneità tra flussi di cassa e tassi di attualizzazionedi omogeneità tra flussi di cassa e tassi di attualizzazione Il tasso risk-free deve fare riferimento alle obbligazioni emesse nella

stessa valuta dei flussi e dallo stesso paese

Bisogna considerare anche la coerenza tra rendimentinominali e reali Flussi nominali con tassi nominaliFlussi nominali con tassi nominali Flussi reali con tassi reali

Copyright SDA Bocconi 10

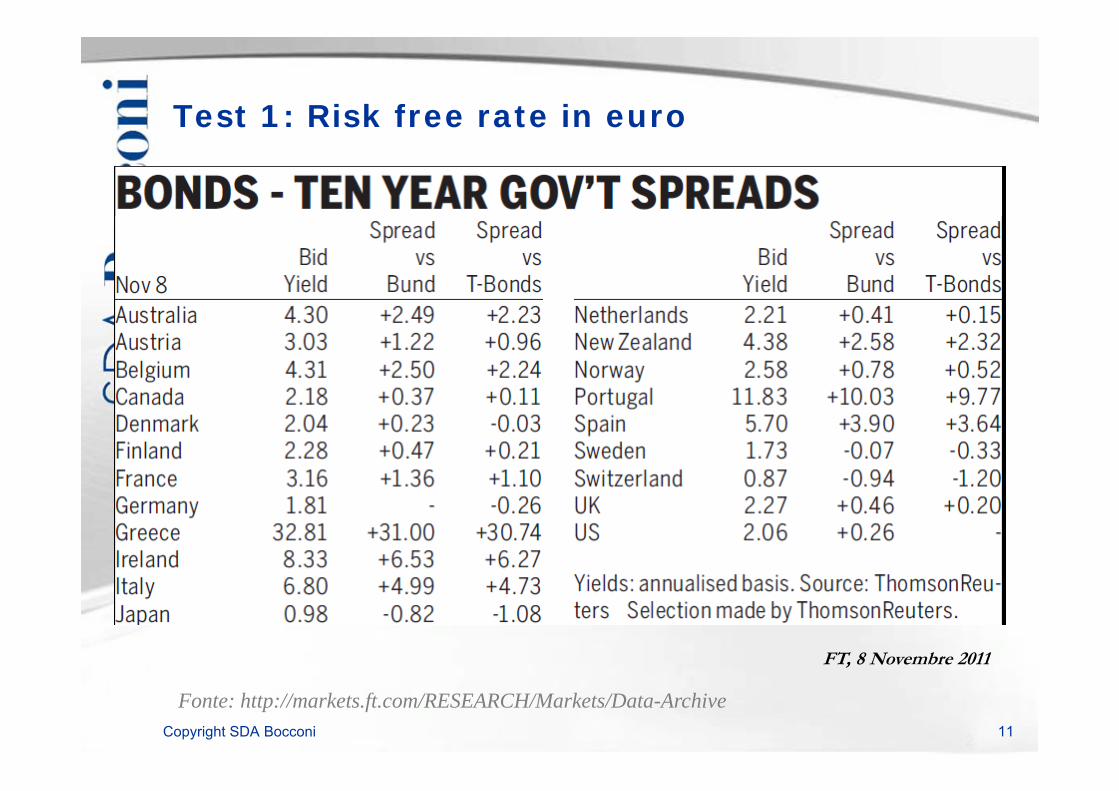

Test 1: Risk free rate in euroTest 1: Risk free rate in euro

FT, 8 Novembre 2011

Copyright SDA Bocconi 11

Fonte: http://markets.ft.com/RESEARCH/Markets/Data-Archive

,

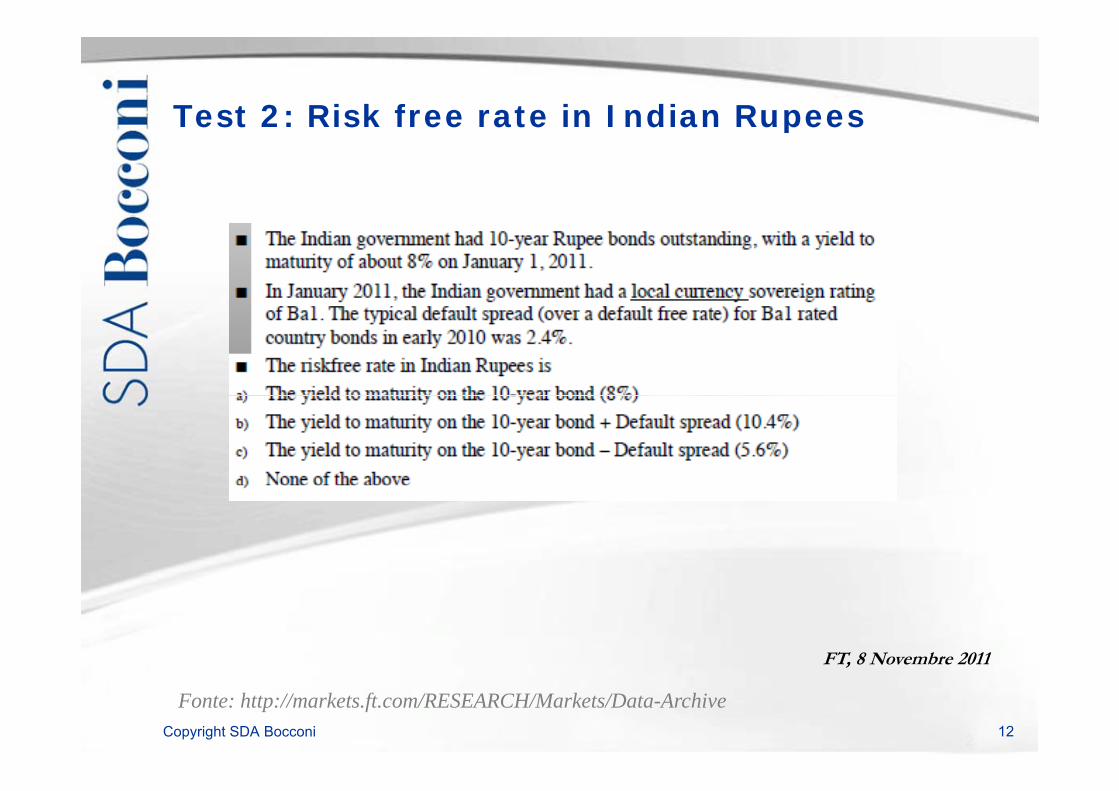

Test 2: Risk free rate in Indian RupeesTest 2: Risk free rate in Indian Rupees

FT, 8 Novembre 2011

Copyright SDA Bocconi 12

Fonte: http://markets.ft.com/RESEARCH/Markets/Data-Archive

,

Stima Coefficiente BetaStima Coefficiente Beta– Il Beta rispecchia il rischio non diversificabile del settore in cui l’azienda opera (es.

ciclicità del settore, oscillazioni dei tassi), ma non rispecchia i fattori di rischi specificidell’azienda che devono essere considerati nella stima dei flussi

– Il coefficiente Beta è calcolato regredendo la serie storica della covarianza delrendimento del titolo in oggetto con il rendimento di mercato , con la varianza delrendimento di mercato

= Cov (Ri,Rm)/Var (Rm)

Cose da tenere a mente:• Considerare un arco temporale ampio (3/5 anni) al fine di neutralizzare l’effetto

determinato da eventi eccezionali ed avere un numero sufficiente di rilevazioni– Significatività dei risultati ottenuti

• Rilevazioni settimanali e non giornaliere al fine di minimizzare le variazioni non legateai fondamentali della società

• Fare riferimento a un campione di “comps” appartenenti al medesimo settore (per• Fare riferimento a un campione di comps appartenenti al medesimo settore (persocietà non quotate)

• Un titolo con un flottante ridotto può produrre risultati distorti

Copyright SDA Bocconi 13

Stima del Beta: due approcciStima del Beta: due approcci

Copyright SDA Bocconi

Esempio di stima del Beta su BloombergEsempio di stima del Beta su Bloomberg

Indice di riferimento,Intervallo di rilevazioneIndice di riferimento,

è modificabileArco temporale, di default è 2 anni, è modificabile

Beta Adjusted: assume che nel lungo periodo il beta del titolo si allinei a quello del portafoglio

Beta “Puro” derivante dalla correlazione tra Utilizz R

Copyright SDA Bocconi

dalla correlazione tra l’andamento del titolo e l’indice di riferimento

Utilizzare Raw Beta

15

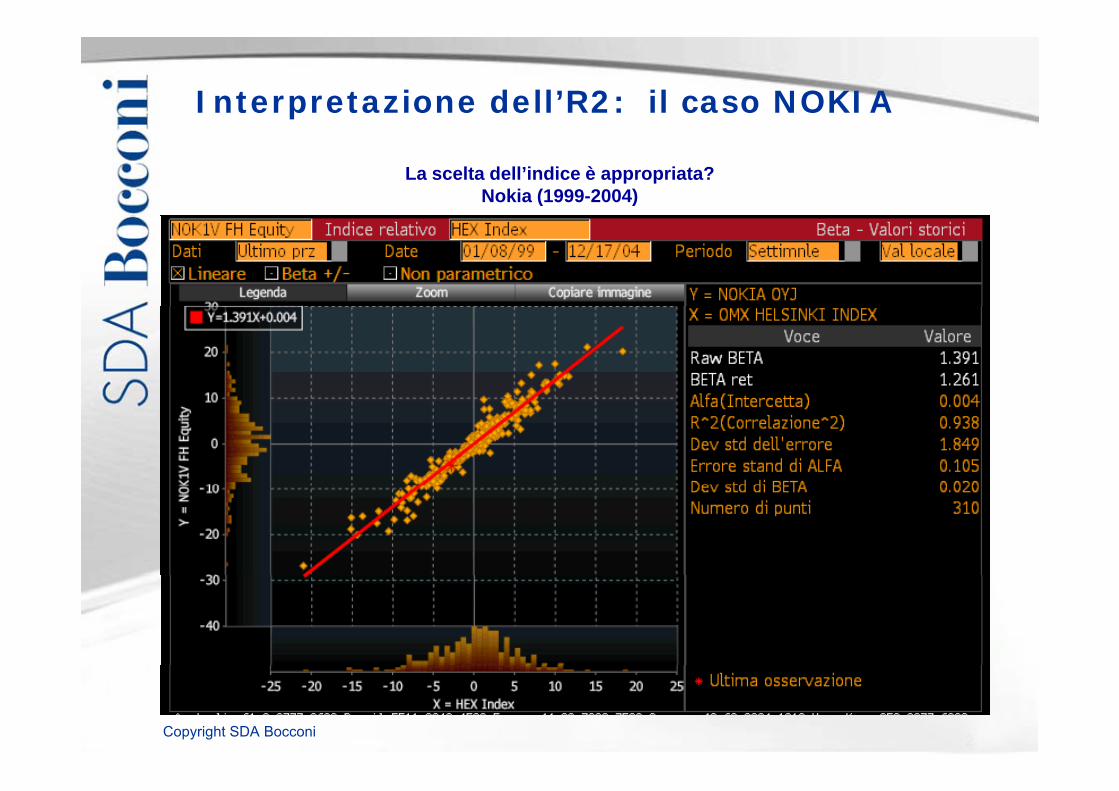

Interpretazione dell’R2: il caso NOKIA

La scelta dell’indice è appropriata?Nokia (1999-2004)

Copyright SDA Bocconi

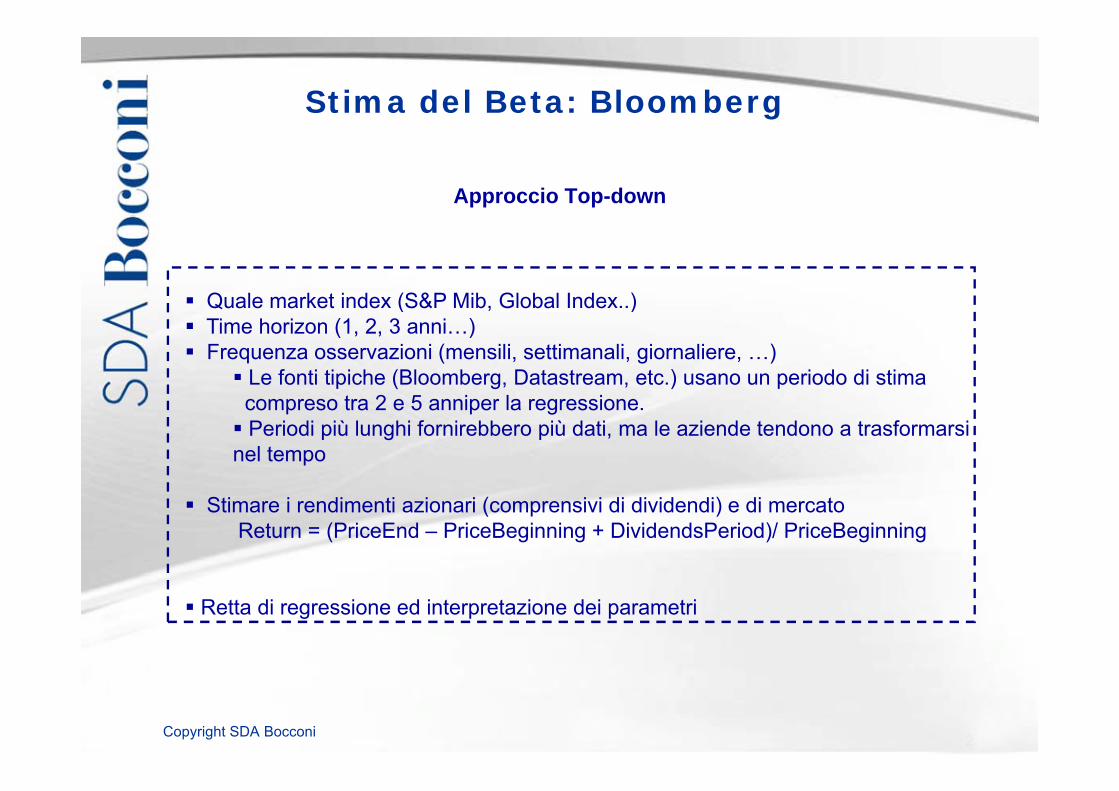

Stima del Beta: Bloomberg

Approccio Top-down

Quale market index (S&P Mib Global Index )Quale market index (S&P Mib, Global Index..) Time horizon (1, 2, 3 anni…) Frequenza osservazioni (mensili, settimanali, giornaliere, …)

Le fonti tipiche (Bloomberg, Datastream, etc.) usano un periodo di stima t 2 5 i l icompreso tra 2 e 5 anniper la regressione.

Periodi più lunghi fornirebbero più dati, ma le aziende tendono a trasformarsi nel tempo

Stimare i rendimenti azionari (comprensivi di dividendi) e di mercatoReturn = (PriceEnd – PriceBeginning + DividendsPeriod)/ PriceBeginning

Retta di regressione ed interpretazione dei parametri

Copyright SDA Bocconi

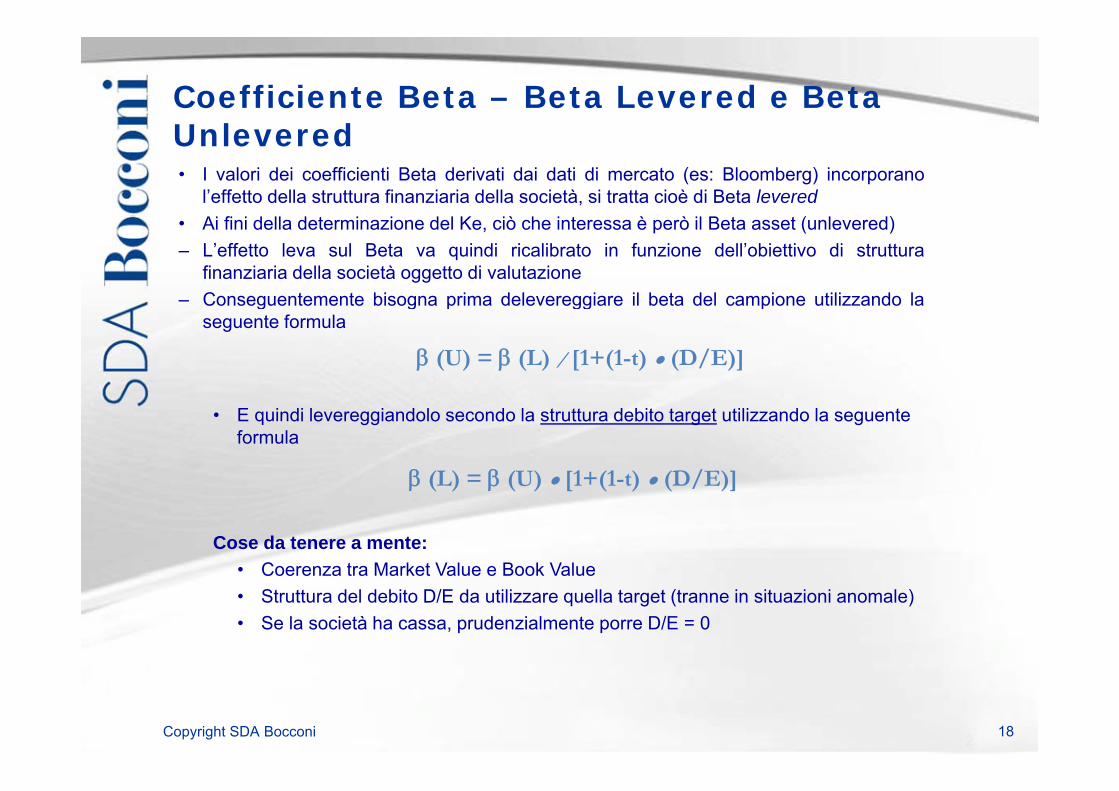

Coefficiente Beta – Beta Levered e Beta U l dUnlevered• I valori dei coefficienti Beta derivati dai dati di mercato (es: Bloomberg) incorporano

l’effetto della struttura finanziaria della società, si tratta cioè di Beta levered• Ai fini della determinazione del Ke, ciò che interessa è però il Beta asset (unlevered)– L’effetto leva sul Beta va quindi ricalibrato in funzione dell’obiettivo di struttura

finanziaria della società oggetto di valutazione– Conseguentemente bisogna prima delevereggiare il beta del campione utilizzando lag g p gg p

seguente formula

(U) = (L) / [1+(1-t) ● (D/E)]

• E quindi levereggiandolo secondo la struttura debito target utilizzando la seguente formula

(L) = (U) ● [1+(1-t) ● (D/E)] (L) (U) [1 (1 t) (D/E)]

Cose da tenere a mente:• Coerenza tra Market Value e Book ValueCoerenza tra Market Value e Book Value• Struttura del debito D/E da utilizzare quella target (tranne in situazioni anomale)• Se la società ha cassa, prudenzialmente porre D/E = 0

Copyright SDA Bocconi 18

Beta Bottom-up: esempio Bulgari leverede )(Beta Bottom up: esempio Bulgari

Beta Calculation for BULGARI EDtc

leveredeunlevered

)1(1

)(

Levered D/D+E E/D+E D/E Unlevered Company Name Beta Ratio Ratio Ratio Beta Tax rateBULGARI 0,81 13% 87% 14,4% 0,73 20,0%

0,96 13% 87% 15% 0,87 30,09%LVMHCHRISTIAN DIOR 1,06 36% 64% 56% 0,76 31,31%HERMES 0,70 1% 99% 1% 0,70 34,73%LUXOTTICA 0,75 35% 65% 55% 0,55 32,66%TIFFANY 1,24 13% 87% 15% 1,13 31,78%BURBERRY GROUP 1,07 9% 91% 10% 1,00 26,91%

0 53 2% 98% 2% 0 53 31 72%TOD'S 0,53 2% 98% 2% 0,53 31,72%GEOX 0,62 1% 99% 1% 0,62 43,09%POLO RALPH LAUREN 1,35 4% 96% 4% 1,32 26,87%

Average for Comps 0,92 13% 87% 0,18 0,83

Selected Unlevered Beta 0,83Leverage Ratio (D/E) 14,44%T t C T R t 20 00%

D

Target Company Tax Rate 20,00%Bottom-up Company Levered Beta 0,93

Copyright SDA Bocconi 19

93,0%44,14*%)201(183,0)1(1*

EDtcunleveredlevered

Beta Top-down: esempio BulgariBeta Top down: esempio Bulgari

Copyright SDA Bocconi 20

Bulgari: Ke top down vs bottom upBulgari: Ke top-down vs bottom-up

Top Down Bottom-up

1. Top-down Levered Beta (3Y- weekly) 0,812 2. Bottom-up Levered Beta 0,925

1. Top-down Levered Beta (3Y- weekly) 0,812 2. Bottom-up Levered Beta 0,925

Scegli 1

C t d ll' it BULGARI

Scegli 2

Costo dell'equity BULGARICosto dell'equity BULGARITasso risk free 3,18%Beta 0,812 MRP 5,65%

Costo dell equity BULGARITasso risk free 3,18%Beta 0,925 MRP 5,65%

Costo dell'Equity (Ke) 7,77% Costo dell'Equity (Ke) 8,41%

Copyright SDA Bocconi 21

Equity Risk PremiumEquity Risk Premium

Il market risk premium è ottenuto come differenza tra la mediageometrica dei rendimenti azionari e la media geometrica deirendimenti dei titoli di stato Al fine di stimare il market risk premium bisogna fare riferimento ad un

ampio campione di titoli azionari quotati e l’arco temporale di riferimentodeve riguardare un periodo molto ampio al fine di neutralizzare ledeve riguardare un periodo molto ampio al fine di neutralizzare lefluttuazioni dei rendimenti ciclici di borsa

Affinché i rendimenti azionari di lungo termine possano essere assuntiquali stime dei rendimenti attesi debbono valere le seguenti ipotesi:quali stime dei rendimenti attesi debbono valere le seguenti ipotesi: Aspettative razionali, gli investitori sono in grado di formare le proprie

aspettative sulla base delle informazioni disponibili Le condizioni nelle quali si sono formati i rendimenti nel passato nonq p

devono risultati radicalmente diversi da quelli attuali (per esempio sistemaeconomico: capitalismo americano)

Le stime del market risk premium sui mercati europei generalmente sonopoco significative dato il limitato numero di società quotate,conseguentemente la prassi suggerisce di utilizzare le statistiche USA a cuisommare un country risk premium

Copyright SDA Bocconi 22

Risk test

� The historical risk premium is the difference between the realized annual returnfrom investing in stocks and the realized annual return from investing in a risklessg gsecurity (T. Bill, T. Bond) over a past time period.

� To estimate this risk premium, how long a time period should you use?a. Just one year (last year)b. Last 5 years (to reflect current conditions)c. As long a time period as you can get the historical data ford Sh ld t h th ti i d i kf td. Should match the time period on your riskfree ratee. Should match the time period used to estimate your beta

� Assume that 2011 turns out to be a terrible year for stocks If that occurs you� Assume that 2011 turns out to be a terrible year for stocks. If that occurs, you should expect to see the historical risk premium next year (including 2011):a. Go upb. Go down

Copyright SDA Bocconi 23

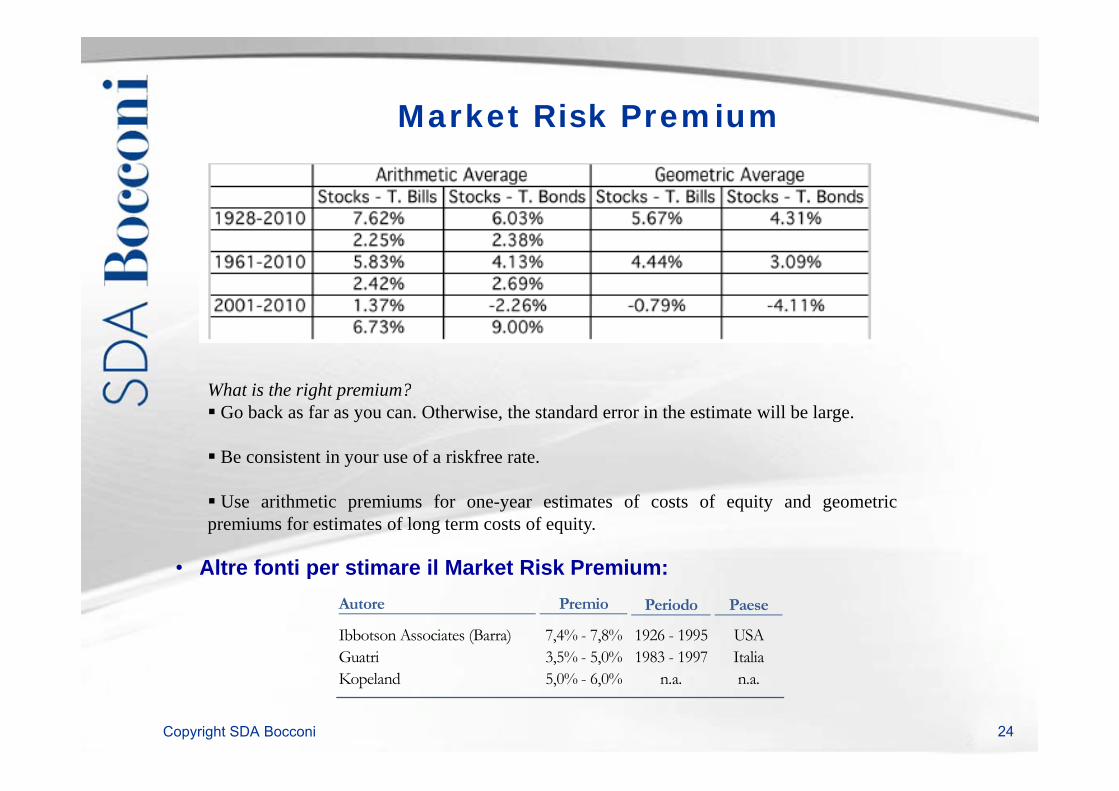

Market Risk PremiumMarket Risk Premium

What is the right premium?What is the right premium? Go back as far as you can. Otherwise, the standard error in the estimate will be large.

Be consistent in your use of a riskfree rate.

• Altre fonti per stimare il Market Risk Premium:

Use arithmetic premiums for one-year estimates of costs of equity and geometricpremiums for estimates of long term costs of equity.

pAutore Premio Periodo Paese

Ibbotson Associates (Barra) 7,4% - 7,8% 1926 - 1995 USAGuatri 3,5% - 5,0% 1983 - 1997 Italia

Copyright SDA Bocconi

, ,Kopeland 5,0% - 6,0% n.a. n.a.

24

DCF - 2° PARTE

III. Metodi alternativi per la stima del Ke

Copyright SDA Bocconi 25

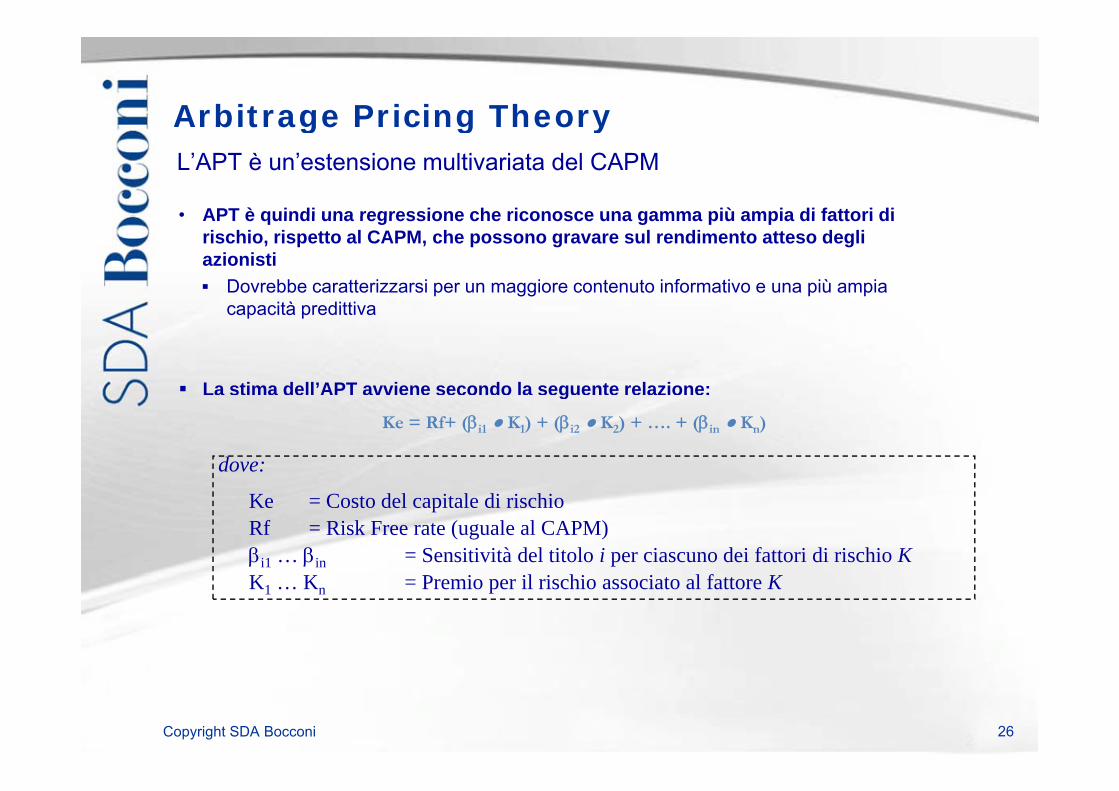

Arbitrage Pricing TheoryArbitrage Pricing Theory

• APT è quindi una regressione che riconosce una gamma più ampia di fattori di

L’APT è un’estensione multivariata del CAPM

• APT è quindi una regressione che riconosce una gamma più ampia di fattori di rischio, rispetto al CAPM, che possono gravare sul rendimento atteso degli azionisti Dovrebbe caratterizzarsi per un maggiore contenuto informativo e una più ampia

capacità predittivacapacità predittiva

La stima dell’APT avviene secondo la seguente relazione:g

Ke = Rf+ (i1 ● K1) + (i2 ● K2) + …. + (in ● Kn)

dove:

Ke = Costo del capitale di rischioRf = Risk Free rate (uguale al CAPM) i1 … in = Sensitività del titolo i per ciascuno dei fattori di rischio KK K P i il i hi i l f KK1 … Kn = Premio per il rischio associato al fattore K

Copyright SDA Bocconi 26

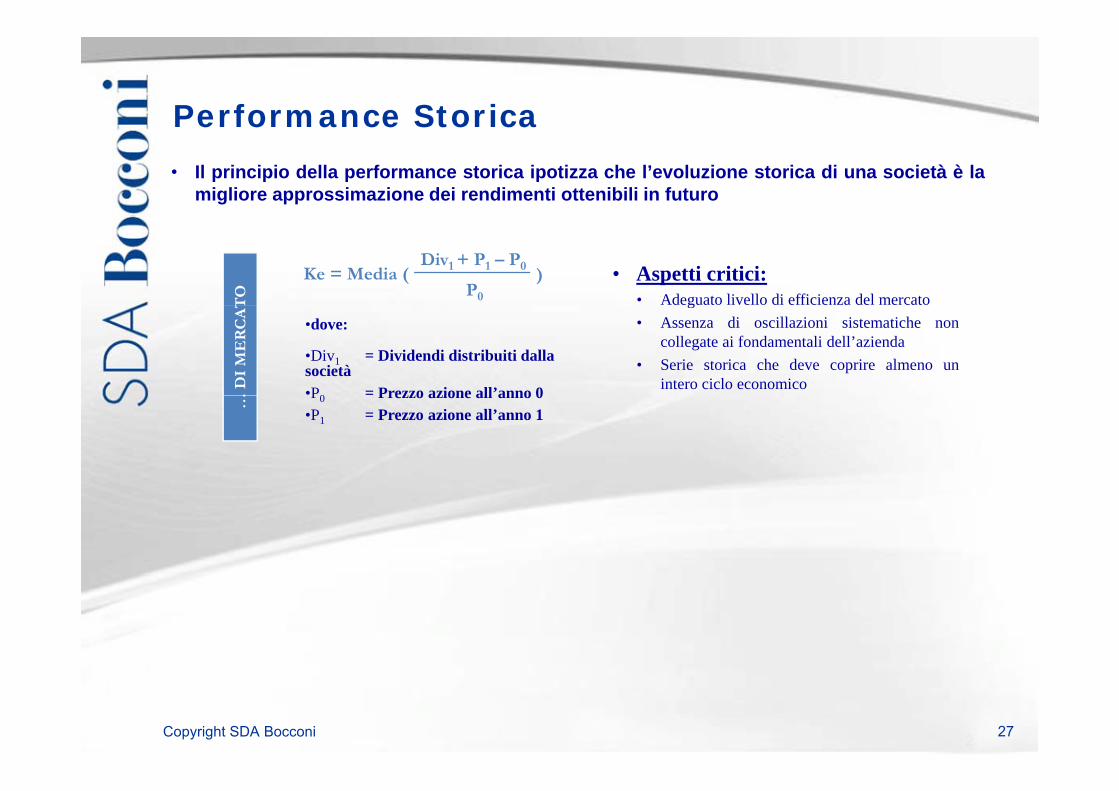

Performance StoricaPerformance Storica

• Il principio della performance storica ipotizza che l’evoluzione storica di una società è lamigliore approssimazione dei rendimenti ottenibili in futuro

• Aspetti critici:• Adeguato livello di efficienza del mercatoT

ODiv1 + P1 – P0Ke = Media (

P0

)g

• Assenza di oscillazioni sistematiche noncollegate ai fondamentali dell’azienda

• Serie storica che deve coprire almeno unintero ciclo economico

… D

I M

ER

CA

T

•dove:

•Div1 = Dividendi distribuiti dalla società•P0 = Prezzo azione all’anno 0

…

P0 Prezzo azione all anno 0•P1 = Prezzo azione all’anno 1

Copyright SDA Bocconi 27

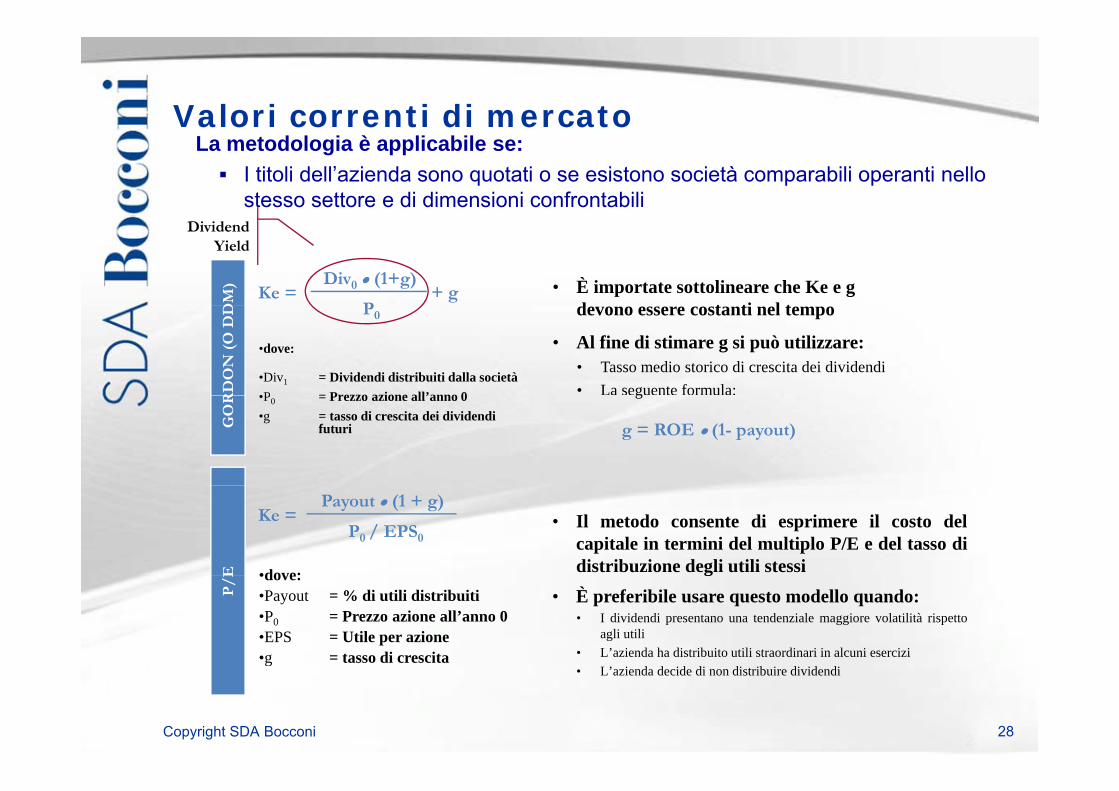

Valori correnti di mercato Valori correnti di mercato La metodologia è applicabile se: I titoli dell’azienda sono quotati o se esistono società comparabili operanti nello

stesso settore e di dimensioni confrontabili

• È importate sottolineare che Ke e g d t ti l t

Div0 ● (1+g)Ke =

P+ g

DM

)Dividend

Yield

devono essere costanti nel tempo

• Al fine di stimare g si può utilizzare:• Tasso medio storico di crescita dei dividendi• La seguente formula:

P0

RD

ON

(O

DD

•dove:

•Div1 = Dividendi distribuiti dalla società•P = Prezzo azione all’anno 0 g

g = ROE ● (1- payout) GO

R •P0 = Prezzo azione all’anno 0•g = tasso di crescita dei dividendi

futuri

Payout ● (1 + g)Ke =

P0 / EPS0• Il metodo consente di esprimere il costo del

capitale in termini del multiplo P/E e del tasso didistribuzione degli utili stessiE •dove: g

• È preferibile usare questo modello quando:• I dividendi presentano una tendenziale maggiore volatilità rispetto

agli utili• L’azienda ha distribuito utili straordinari in alcuni esercizi

P/

E •dove:•Payout = % di utili distribuiti •P0 = Prezzo azione all’anno 0•EPS = Utile per azione•g = tasso di crescita

Copyright SDA Bocconi

• L’azienda decide di non distribuire dividendig

28

PRESENTAZIONE DCF - 2° PARTE

IV. Stima del costo del debito e del WACC

Copyright SDA Bocconi 29

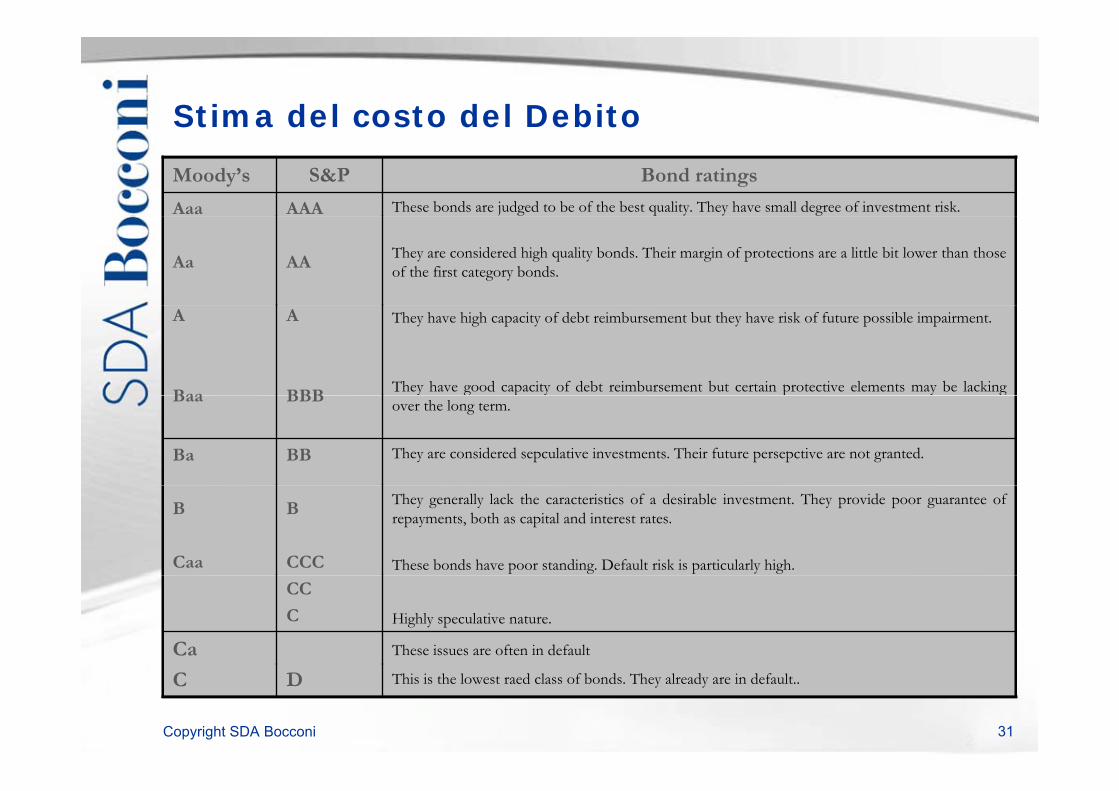

Stima del costo del DebitoStima del costo del Debito

Tasso applicato ai recenti finanziamenti

Dati di Bilancio: OF/Debito finanziario

Emissioni obbligazionarie: YTM

Rating:

Kd = rf + credit spread

Copyright SDA Bocconi 30

Stima del costo del DebitoStima del costo del Debito

These bonds are judged to be of the best quality. They have small degree of investment risk.AAAAaa

Bond ratingsS&PMoody’s

They are considered high quality bonds. Their margin of protections are a little bit lower than thoseof the first category bonds.AAAa

They have high capacity of debt reimbursement but they have risk of future possible impairment.

They have good capacity of debt reimbursement but certain protective elements may be lacking

A

BBB

A

Baa

They are considered sepculative investments. Their future persepctive are not granted.BBBa

over the long term.BBBBaa

They generally lack the caracteristics of a desirable investment. They provide poor guarantee ofrepayments, both as capital and interest rates.

These bonds have poor standing. Default risk is particularly high.

B

CCC

B

Caa

Highly speculative nature.

CC

C

These issues are often in defaultCa

Copyright SDA Bocconi 31

This is the lowest raed class of bonds. They already are in default..DC

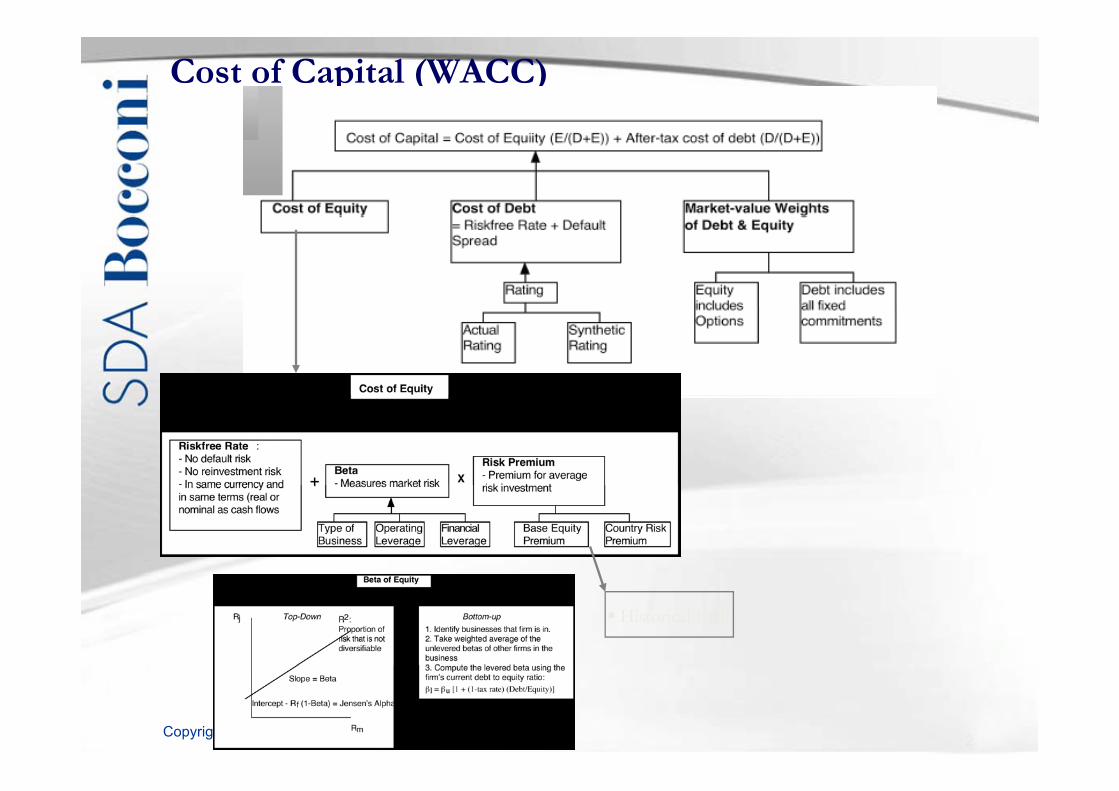

Cost of Capital (WACC)

Historical ERP

Copyright SDA Bocconi

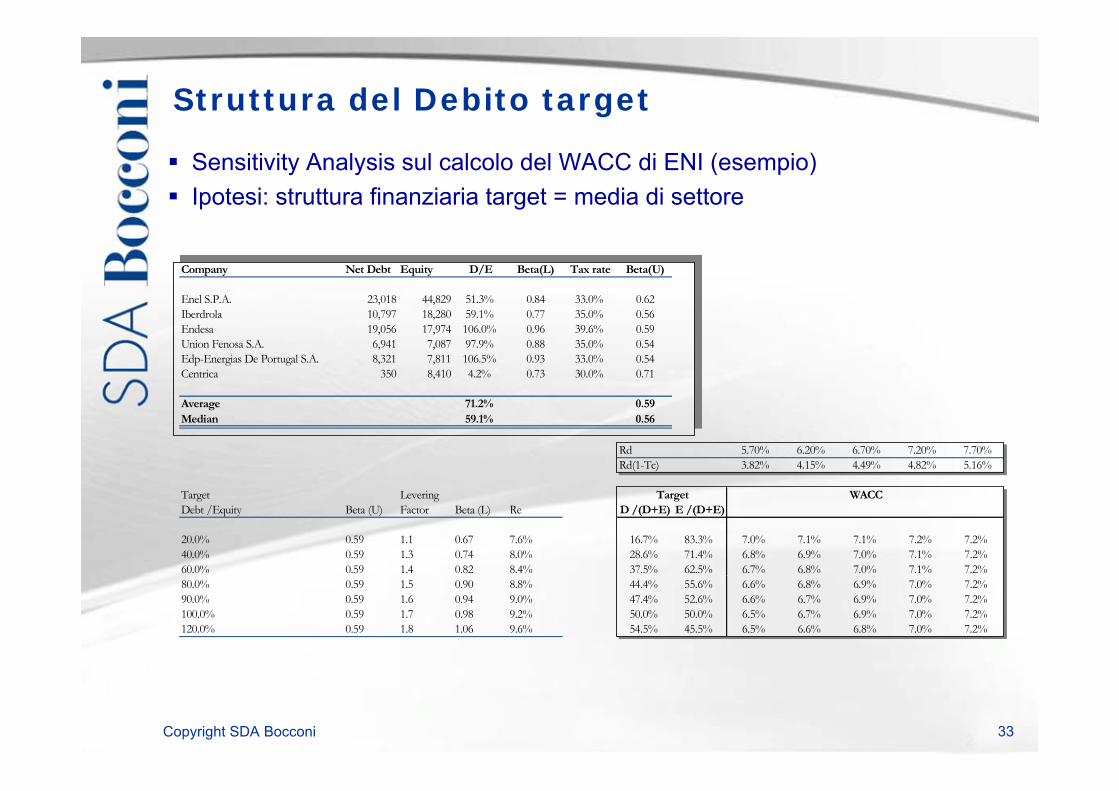

Struttura del Debito target

Sensitivity Analysis sul calcolo del WACC di ENI (esempio) Ipotesi: struttura finanziaria target = media di settore

Company Net Debt Equity D/E Beta(L) Tax rate Beta(U)

Enel S.P.A. 23,018 44,829 51.3% 0.84 33.0% 0.62Iberdrola 10,797 18,280 59.1% 0.77 35.0% 0.56Endesa 19,056 17,974 106.0% 0.96 39.6% 0.59Union Fenosa S.A. 6,941 7,087 97.9% 0.88 35.0% 0.54Edp-Energias De Portugal S.A. 8,321 7,811 106.5% 0.93 33.0% 0.54Centrica 350 8,410 4.2% 0.73 30.0% 0.71

Average 71.2% 0.59Median 59.1% 0.56

Rd 5.70% 6.20% 6.70% 7.20% 7.70%Rd(1-Tc) 3.82% 4.15% 4.49% 4.82% 5.16%

Target Levering Target WACCDebt /Equity Beta (U) Factor Beta (L) Re D /(D+E) E /(D+E)

20.0% 0.59 1.1 0.67 7.6% 16.7% 83.3% 7.0% 7.1% 7.1% 7.2% 7.2%40.0% 0.59 1.3 0.74 8.0% 28.6% 71.4% 6.8% 6.9% 7.0% 7.1% 7.2%60.0% 0.59 1.4 0.82 8.4% 37.5% 62.5% 6.7% 6.8% 7.0% 7.1% 7.2%80.0% 0.59 1.5 0.90 8.8% 44.4% 55.6% 6.6% 6.8% 6.9% 7.0% 7.2%90.0% 0.59 1.6 0.94 9.0% 47.4% 52.6% 6.6% 6.7% 6.9% 7.0% 7.2%100.0% 0.59 1.7 0.98 9.2% 50.0% 50.0% 6.5% 6.7% 6.9% 7.0% 7.2%120.0% 0.59 1.8 1.06 9.6% 54.5% 45.5% 6.5% 6.6% 6.8% 7.0% 7.2%

Copyright SDA Bocconi 33

PRESENTAZIONE DCF - 2° PARTE

VI. Conclusioni

Copyright SDA Bocconi 34

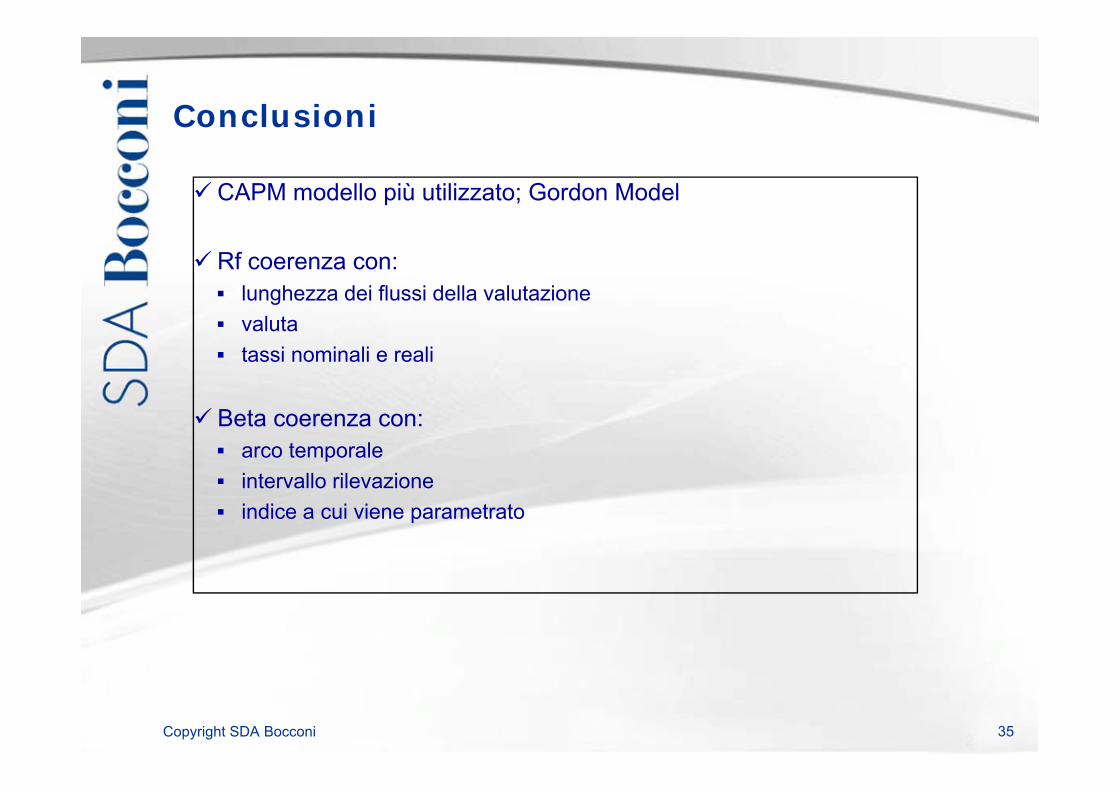

ConclusioniConclusioni

CAPM modello più utilizzato; Gordon Model

Rf coerenza con: lunghezza dei flussi della valutazione valuta tassi nominali e reali

Beta coerenza con: arco temporale intervallo rilevazioneintervallo rilevazione indice a cui viene parametrato

Copyright SDA Bocconi 35

PRESENTAZIONE DCF - 2° PARTE

VII. Esercizio: calcolo del WACC

Copyright SDA Bocconi 36

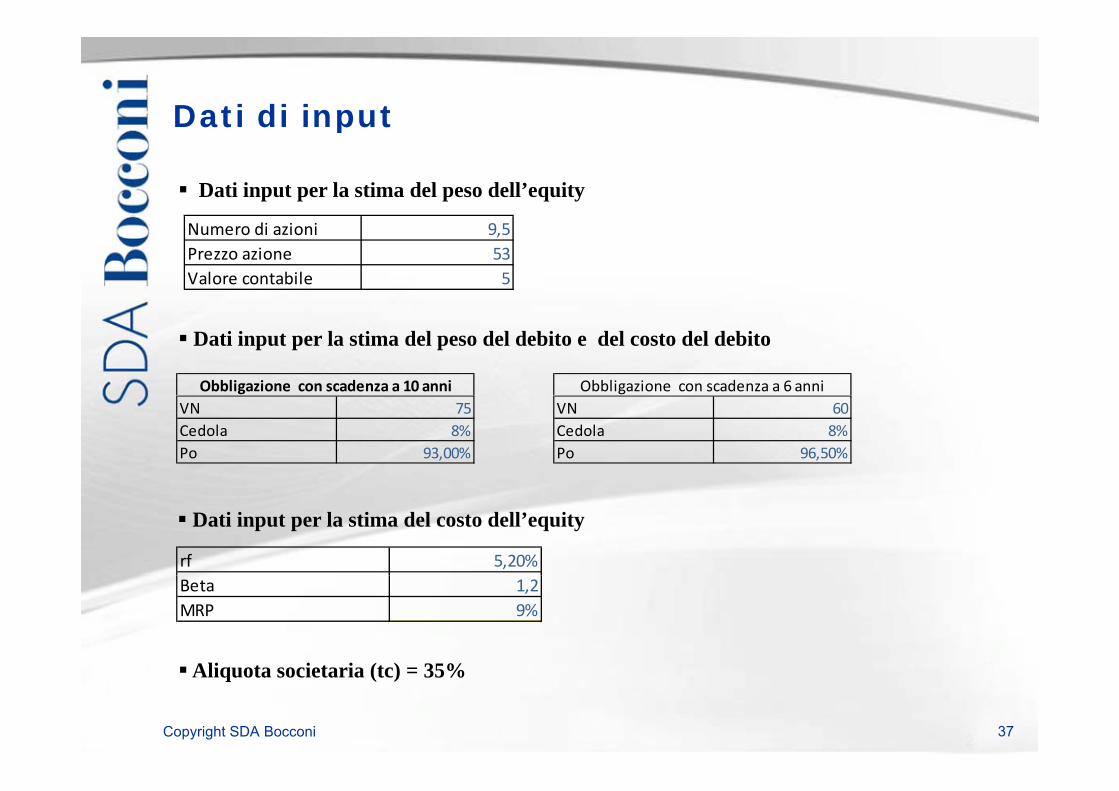

Dati di inputDati di input

Dati input per la stima del peso dell’equity

Numero di azioni 9,5Prezzo azione 53Valore contabile 5

Dati input per la stima del peso del debito e del costo del debito

Obbligazione con scadenza a 10 anni Obbligazione con scadenza a 6 anniVN 75Cedola 8%Po 93,00%

VN 60Cedola 8%Po 96,50%

Dati input per la stima del costo dell’equity

rf 5,20%Beta 1,2MRP 9%

Ali t i t i (t ) 35%

Copyright SDA Bocconi 37

Aliquota societaria (tc) = 35%

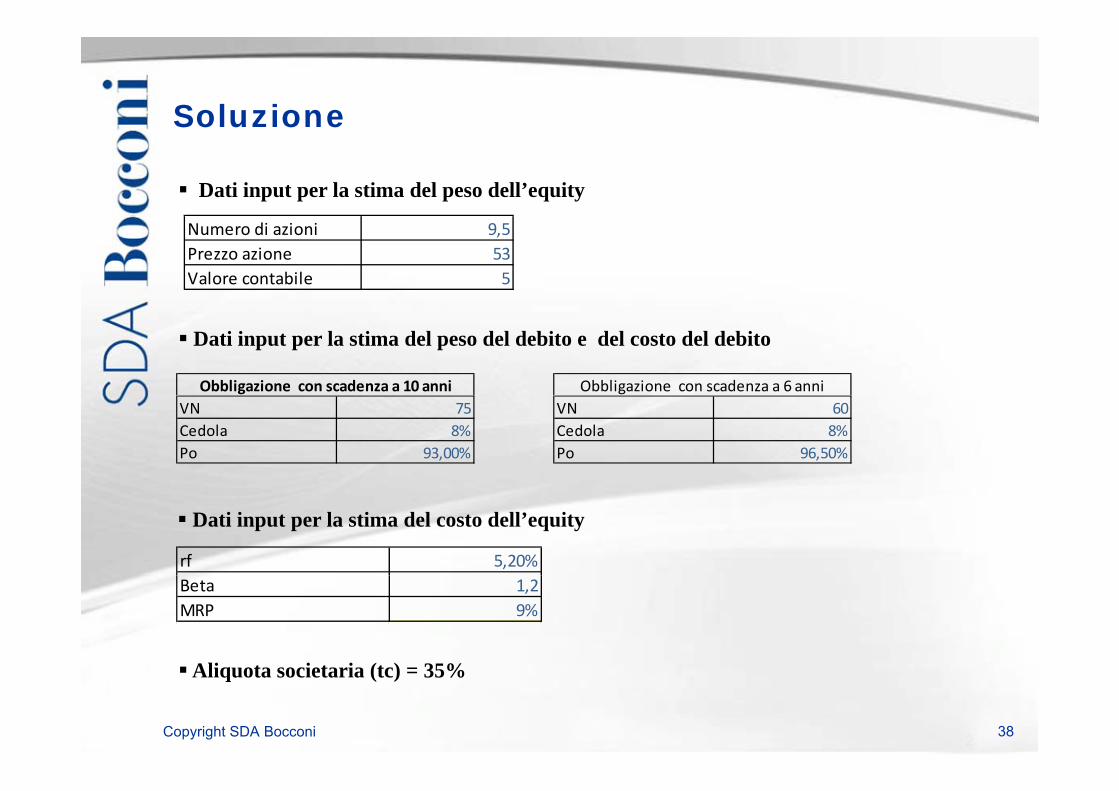

SoluzioneSoluzione

Dati input per la stima del peso dell’equity

Numero di azioni 9,5Prezzo azione 53Valore contabile 5

Dati input per la stima del peso del debito e del costo del debito

Obbligazione con scadenza a 10 anni Obbligazione con scadenza a 6 anniVN 75Cedola 8%Po 93,00%

VN 60Cedola 8%Po 96,50%

Dati input per la stima del costo dell’equity

rf 5,20%Beta 1,2MRP 9%

Ali t i t i (t ) 35%

Copyright SDA Bocconi 38

Aliquota societaria (tc) = 35%

SoluzioneSoluzione Stima del costo del debito

P0 1 2 3 4 5 6 7 8 9 10‐69,75 6 6 6 6 6 6 6 6 6 81

YTM 9,10%

P0 1 2 3 4 5 6P0 1 2 3 4 5 6‐57,9 4,5 4,5 4,5 4,5 4,5 64,5

YTM 8,26%

Stima del costo del debito medio ponderato 8,72%Stima del costo del debito medio ponderato netto di imposta 5,67%

Stima dei pesi a valore di mercatoVM Obbligazione 1 (=93%*75) 69,75 54,64%VM Obbligazione 2 (= 96,5%*60) 57,9 45,36%

127,65

R = (1 – 0 35) [(0 546) (0 0910) + (0 454) (0 0826)] = 0 0567 o 5 67%

Stima del WACC

RD = (1 – 0.35) [(0.546) (0.0910) + (0.454) (0.0826)] = 0.0567 o 5.67%

Copyright SDA Bocconi 39

WACC = 0.7978 (0.1600) + 0.2022 (0.0567) = 0.1391 o 13.91%