dnv gl marktwerking of machtwerking

TRANSCRIPT

© DNV GL

MARKTWERKING OF MACHTWERKING?

ENERGY

Spanning op de energiemarkt biedt kansen voor nieuwe businessmodellen

SAFER, SMARTER, GREENER

Marktwerking of machtwerking? 2

© DNV GL

Voorwoord 3

Scenario van 28 december 2019 4

01 Hoogspanning op het energielandschap 6

02 Contouren van een ideale energiewereld 9

03 Een realistische kijk op de grenzen van marktwerking in Europa 11

Van marktwerking naar machtwerking 12

04 Marktwerking in retailmarkt 14

Van oligopolie naar versnippering 16

Merkbeleving aanbieder wint aan belang 16

05 De dilemma’s voor grote energiebedrijven 18

06 Nieuwe diensten in de energiemarkt van de toekomst 20

Businessmodellen gericht op energiemanagement 22

Businessmodellen gericht op integratie en stabiliteit 23

Businessmodellen gericht op (lokaal) energievoorziening 23

07 Herontwerp op lange termijn, regie op korte termijn 24

08 Over het onderzoek 26

Over DNV GL en KPMG 28

Contact 29

INHOUDSOPGAVE

Marktwerking of machtwerking? 3

© DNV GL

Het is zaak dat we die ontwikkelingen ruim baan geven. Maar hoe verhoudt dat zich tot hoe de energiemarkt op dit moment werkt? Er is sprake van grote volatiliteit. Conventionele businessmodellen staan onder zware druk, evenals de fysieke infrastructuur. De vraag is of het huidige marktmodel wel toekomstbestendig is. Doet de markt zijn werk of moet er meer overheidsregie komen om de transitie mogelijk te maken? KPMG en DNV GL constateerden dat er onevenwichtigheden in de energiemarkt zijn en willen hun bijdrage leveren aan de oplossing daarvan. Daartoe zijn we het gesprek aangegaan met 10 deskundigen en hebben we een online enquête uitgevoerd die door 78 professionals uit de energiesector werd ingevuld. In deze publicatie treft u daarvan de resultaten aan. Op basis van deze resultaten zullen we op onderdelen het initiatief nemen om samen met andere partijen te komen tot oplossingen.

Hans Donkers Partner, Management Consulting, IT Advisory KPMG

Wim Boogaard Director and Country Manager The Netherlands, Energy Advisory DNV GL

VOORWOORD

De komende decennia zal zich een transitie naar een nieuwe energiewereld voltrekken. We gaan van fossiel naar schoon, van product naar dienst, van consumer naar prosumer. Het is erg lastig om te voorspellen welke technologieën en business concepten de winnaars van morgen zijn. Het is zeker dat er andere verdienmodellen ontstaan, dat er een golf van innovatie zal komen en dat nieuwe toetreders bestaande partijen gaan uitdagen.

Marktwerking of machtwerking? 4

© DNV GL

SCENARIO VAN 28 DECEMBER 2019

Marktwerking of machtwerking? 5

© DNV GL

Wat een Nederlands volksfeest van ongekende omvang had moeten worden ontaardde in een horrorscenario waar media wereldwijd verslag van deden. De weersomstandigheden waren ideaal voor het organiseren van de eerste Elfstedentocht in 22 jaar. Een groot koudefront met kraakheldere nachten hield heel West-Europa enkele weken lang in zijn greep en bouwde voortvarend aan een dikke ijsvloer die het laatste restje twijfel wegnaam bij de ijsmeesters. De drie verlossende woorden lieten Nederland bijkans ontploffen. It giet oan.

De planning bleek geen dag te laat. Want kraakhelder was het die dag bepaald niet meer, met een groot wolkenfront over heel Europa dat de dooi van de komende dagen aankondigde. Gelukkig was het wel windstil, prettig voor de meute schaatsers die zich onsterfelijk wilde rijden voor het nageslacht. Achteraf blijken juist die weersomstandigheden de lont in het kruitvat te zijn geweest. Terwijl heel Nederland zich opmaakte voor een volksfeest gaan radio- en TV-zenders tegen half negen ‘s morgens opeens op zwart. Ook mobiele netwerken gaan plat. In een half uur tijd landt het besef dat waarschijnlijk in grote delen van Nederland de stroom is uitgevallen. Of reikt de black-out zelfs tot over de lands-grenzen?

Een paar dagen later is het tijd voor een analyse van de puinhopen. Geplunderde tankstations. Dreigtweets aan het adres van bestuurders van energiebedrijven.

In de weken daarna komt ook het zwartepieten goed op gang. Hoe kon het toch gebeuren dat de energiecentrales de vraag naar elektriciteit die dag niet konden invullen op de momenten dat we niet konden rekenen op aanbod van zon- en windenergie? Was het elektriciteitsnet onvoldoende voorbereid op dit soort extreme scenario’s? Functioneerde de energiemarkt niet goed?

In eerste instantie wijzen de vingers naar de energiebedrijven die de piekvraag beter hadden moeten voorzien. Maar algauw verbreedt de discussie zich. Want de onevenwichtigheden in het Europese energielandschap konden ontstaan doordat

SCENARIO VAN 28 DECEMBER 2019

elk land er zijn eigen politiek en energiebeleid op nahield: er waren al jaren grote verschillen in subsidies voor duurzame energie, wet- en regelgeving, investeringen in netwerken, en de splitsing tussen activiteiten in het gereguleerde en niet- gereguleerde domein.

De publieke opinie over de Duitse Energiewende keert in een paar weken tijd radicaal om. Der Spiegel vraag zich af hoe het toch mogelijk was dat de Duitse overheid meer dan 300 miljard subsidie betaalde om zonne-energie te stimuleren. Dat zorgde weliswaar voor beduidend lagere CO2-emissies en – in de beginjaren – voor een nieuwe industrietak in Duitsland, maar zette ook een onevenredig hoge druk op de netwerken en voorzag vooral de buurlanden jaren van spotgoedkope stroom, omdat het aanbod in Duitsland te hoog was.

Zelfs de Atomausstieg komt in een ander daglicht te staan. Want de Duitsers vinden het prima dat Duitsland radicaal afscheid neemt van de kerncentrales maar hoe verhoudt dat zich tot bijvoorbeeld Zweden, waar deze energievorm juist wordt omarmd? Als landen er zo verschillend over denken, kan er dan eigenlijk wel sprake zijn van een Europese energiemarkt en ligt daar misschien de kiem van de Elfstedenhorror?

Oh, en dan is er nog iets. Wie had er ook alweer opdracht gegeven tot het afschakelen van de gascentrales die juist nu het probleem tijdig hadden kunnen tackelen? Een parlementaire enquête is al in voorbereiding.

Begin 2020 is er dan ook maar een conclusie mogelijk. De marktwerking in de energiesector is failliet. En hoe konden we zo dom zijn te denken dat marktwerking überhaupt mogelijk is in een markt waar de goedkoopste vormen van energie – kolen en kernenergie – tevens de minst gewenste vormen zijn? Hoe konden we denken dat onze infrastructuur voorbereid was op een wereld waarin duurzame energie zo’n grote rol speelt? Het weekblad The Economist vat het enkele weken later handzaam samen op de cover: “We must have been smoking something really bad.” n

Marktwerking of machtwerking? 6

© DNV GL

01 HOOGSPANNING OP HET ENERGIELANDSCHAP

Marktwerking of machtwerking? 7

© DNV GL

Bovendien: er ontstaat in de praktijk ook nu al steeds meer hoogspanning op de energiemarkt. Grote energiebedrijven komen in financiële problemen. De conven-tionele centrales zijn nauwelijks meer renderend te krijgen maar zijn de komende decennia nog wel hard nodig voor de leveringszekerheid. En terwijl de fysieke netwerken in Europa steeds meer met elkaar verknoopt raken zijn er wel grote verschillen in energiebeleid en -subsidies.

Een aantal gesprekken in het kader van dit onderzoek legt de druk helder bloot. Er speelt een combinatie van factoren.

n Mede als gevolg van de opkomst van schaliegas in de Verenigde Staten zijn kolen zeer goedkoop. De CO2 beprijzing die de kosten van deze vervuilende productie- vorm omhoog zou moeten drijven werkt niet, omdat het betreffende ETS-systeem is ontworpen op basis van groei die nu al jaren niet wordt gerealiseerd.

n De door subsidies gedreven Duitse Energiewende zorgt voor een enorm aanbod aan wind- en zonne-energie. Dat stroomt Nederland vrijwel gratis binnen op momenten dat er veel zon en wind is. De Duitse netbeheerders zijn verplicht de duurzaam geproduceerde elektriciteit af te nemen en het overschot aan energie moet immers ergens heen. Tegelijkertijd moet Duitsland conventionele centrales dwingen open te blijven om de leveringszekerheid te waarborgen op momenten

dat er weinig aanbod is van wind en zon. Het Duitse beleid wordt overigens in de nieuwe coalitie aangepast: lagere en steeds verder afnemende feed-in-tarieven, minder subsidie voor wind op land – vooral in minder windrijke gebieden – en forse groei van wind op zee. Daarnaast de inzet van fossiele bronnen.

n Meer algemeen: Europese landen stellen elk afzonderlijk hun energiebeleid vast, evenals de bijbehorende subsidies voor duurzame energie(bronnen). De kern van het probleem: er zijn wel de nodige (steeds meer) fysieke stroom-verbindingen, maar de prijsvorming is nog niet Europees. Bovendien ontstaat er daardoor ‘subsidy shopping’ door energiebedrijven. Brussel pleit daarbij voor ‘premium tarifs’ in plaats van ‘feed-in tarifs’.

n Het marktmodel is niet berekend op energielevering als die in belangrijke mate afkomstig is van wind- en zonne-energie. Het huidige marktmodel werkt op basis van de merit order waarin energiecentrales worden gerangschikt naar variabele kosten. De windparken – met hoge investeringen maar lage kosten van productie – winnen het dan van de conventionele centrales. Het resultaat is dat de conven- tionele centrales ‘uit de markt worden gedrukt’ door de duurzame energie. Tegelijkertijd zijn die conventionele centrales nog wel (hard) nodig als capaciteitsbuffer voor momenten dat er weinig aanbod is van zon- en wind. Deze bufferfunctie wordt in het marktmodel echter niet beprijsd. >>

01 HOOGSPANNING OP HET ENERGIELANDSCHAP

Elfstedenhorror veroorzaakt door een falend energielandschap. Er is waarschijnlijk wat fantasie voor nodig om het extreme scenario goed te laten doordringen. Helemaal denkbeeldig is zo’n scenario echter niet. Al was het maar omdat de werkelijkheid vaak absurder is dan fictie.

Marktwerking of machtwerking? 8

© DNV GL

Deze ontwikkelingen – een niet volledige opsomming – zetten grote druk op de Europese energiemarkt. Er ontstaat grote druk op:

n de fysieke infrastructuur – traditionele buffers in het netwerk verdwijnen met het afschakelen van gascentrales die nu niet rendabel te krijgen zijn.

n de financiële stabiliteit van energiebedrijven – die met het huidige business- model (en bijbehorende kapitaallasten) niet meer winstgevend zijn te krijgen en ook moeilijk toegang meer kunnen krijgen tot de kapitaalmarkt.

n de financiering van nieuwe infrastructuur – investeerders zijn terughoudend door de onzekerheid over hoe de energiemarkt zich gaat ontwikkelen en het gebrek aan een samenhangend Europees beleid.

“De onbalans in het energiesysteem is onverantwoord groot”, zo luidde dan ook een van de stellingen die we bij dit onderzoek hanteerden. In de meerderheid van de gesprekken bleek deze stelling te worden onderschreven. Typerend was de reactie van een deelnemer aan de Strategie Summit Energie & Utilities 2013: hij was het niet eens met de stelling. Want ‘we ain’t seen nothing yet’ en als het zo doorgaat is de onbalans over een jaar of vijf pas echt onverantwoord groot.

De druk op het energiesysteem zal dan ook waarschijnlijk alleen maar sterker worden, onder meer door de verdere opkomst van alternatieve energiebronnen, die in verschillende landen een impuls krijgt. Deze vormen van duurzame energie zijn per definitie minder stabiel – want afhankelijk van weersomstandigheden – en zullen dus in elk geval meer vergen van de fysieke netwerken. n

01 HOOGSPANNING OP HET ENERGIELANDSCHAP

Marktwerking of machtwerking? 9

© DNV GL

02 CONTOUREN VAN EEN IDEALE ENERGIEWERELD

Marktwerking of machtwerking? 10

© DNV GL

rol vervullen door te handelen in ‘balancing’, maar ook industriële afnemers hebben mogelijkheden om hun vraag naar energie te flexibiliseren. Daarnaast zien wij ook een rol voor aggregators die op lokaal niveau zorgen voor de juiste balancering. Ook nieuwe (innovatieve) vormen van opslag van energie zijn een deel van de oplossing. In het ideale marktmodel worden dergelijke opties voor balancing – bijvoorbeeld via buffervorming – financieel beloond.

De hier geschetste ideale wereld vraagt echter wel om een aantal acties en afspraken waarbij de inzet van verschillende stakeholders nodig is. De meeste partijen wijzen naar het ministerie van Economische Zaken om hierin de regie te nemen. n

02 CONTOUREN VAN EEN IDEALE ENERGIEWERELD

Het goede nieuws: het voorkomen van de Elfstedenhorror is wel degelijk mogelijk. Het is dan zaak om de fundamentele weeffouten in het energiesysteem aan te pakken. De ideale wereld ziet er als volgt uit:

1. In de ideale wereld harmoniseren Europese landen hun beleid, hun wet- en regelgeving, en hun subsidies en duurzaamheiddoelstellingen. En ze spreken ook af welke vormen van productie in de toekomst gewenst zijn. Zodat de prijsvorming – zowel die van de energie als die van CO2 – niet wordt verstoord door (machts)politiek en er geen onevenwichtigheden in de markt ontstaan.

2. In de ideale wereld is er een holistische blik op alle niveaus van de netwerken: van decentraal tot nationaal en internationaal. Er wordt niet in eilandjes gedacht bij de verdere ontwikkeling van de infrastructuur maar in het betrouwbaar functioneren van het geheel. En de netwerken ontwikkelen zich daarin meer naar een echte smart grid. Bovendien bouwen netwerkbedrijven in samen- werking met andere partijen een grote mate van intelligentie in, om daarmee de vraag veel beter te kunnen voorspellen/beïnvloeden en waar nodig te anticiperen.

3. In een ideale wereld wordt niet alleen het leveren van energie financieel beloond, maar ook het bieden van flexibiliteit en buffers op momenten dat de markt vraagt om energie en wind- en zonne-energie niet beschikbaar of juist overvloedig aanwezig is. Energiebeurzen kunnen daarin een centrale

Marktwerking of machtwerking? 11

© DNV GL

03 EEN REALISTISCHE KIJK OP DE GRENZEN VAN MARKTWERKING IN EUROPA

Marktwerking of machtwerking? 12

© DNV GL

Over de stellingen dat ‘De liberalisering heeft vrij goed uitgepakt’ en ‘Perverse effecten bewijzen dat de Europese energiemarkt niet werkt’ was geen eenduidig antwoord te vinden onder de experts die wij hebben gesproken. De teneur is enerzijds dat we onze zegeningen moeten tellen – er zijn wel degelijk flinke stappen gezet – maar anderzijds dat de perverse effecten – zoals eerder geschetst – niet zijn te ontkennen.

Er ligt dan ook een wezensvraag op tafel: kan verdere liberalisering de hoog- spanning wegnemen? Of is er een andere aanpak nodig?

Van marktwerking naar machtwerking De oplossing voor het geschetste probleem ligt in een genoemde combinatie van vele factoren. Daarbij kunnen we teruggrijpen naar de drie hoofdlijnen van hoofdstuk 2. De punten 2 en 3 daarvan – een holistische blik op netwerken en een nieuw marktmodel - vergen de komende jaren veel werk. Er moet slim worden geïnvesteerd in netwerken en buffers; we moeten een marktmodel zodanig

aanpassen dat partijen die bijdragen aan het minimaliseren van pieken financieel worden beloond; we moeten intelligenter worden bij het voorspellen van de energievraag. En zo zijn er nog tal van uitdagingen te verzinnen. Het gaat om grote uitdagingen, maar er is een voordeel: voor deze onderdelen van de oplossingen is Europese harmonisatie niet per se nodig.

Voor wat betreft het eerste punt, uit hoofdstuk 2, lijkt een andere benadering nodig nu uniformering van het energie- en subsidiebeleid in Europa voorlopig geen haalbare kaart is. Wanneer we de energiewereld van de toekomst laten ontstaan door marktwerking zal dit op zijn zachtst gezegd niet tot de ideale wereld leiden. Sterker nog: de geschetste elfstedenhorror komt dan dichterbij. Het is dan ook verstandiger om de marktwerking daarin niet heilig te verklaren en in plaats daarvan in te zetten op onderhandelingen tussen Europese landen. In die onder-handelingen kan dan een akkoord tot stand komen dat zorgt voor stabiliteit en daarmee ook voor zekerheid voor investeerders. Onderwerpen in zo’n akkoord zijn dan: waar staan de productielocaties en buffers; welke vormen van energie- productie zijn er wenselijk en/of toegestaan in de verschillende landen; >>

03 EEN REALISTISCHE KIJK OP DE GRENZEN VAN MARKTWERKING IN EUROPA

Ideale werelden bestaan niet. Het lijkt dan ook een utopie om te veronderstellen dat er de komende tien jaar een uniformering zal ontstaan in het energie- en subsidiebeleid in Europese landen. Daarbij speelt mee dat de politieke spanningsvelden in diverse landen groot zijn. De financiële crisis vraagt onevenredig veel aandacht en daardoor ontstaat mogelijk ook meer focus op nationale belangen. En dat kan schadelijk zijn voor de verdere ontwikkeling van de Europese energiemarkt. Daarnaast is er in veel landen sprake van een ideologische move weg van marktwerking. En tot slot wil men ‘minder Brussel’.

Marktwerking of machtwerking? 13

© DNV GL

welke marktmodellen horen daarbij en op welk tempo worden deze door landen ingevoerd; Het sluiten van zo’n akkoord is in feite een verschuiving van markt- werking naar machtwerking, waarbij partijen gezamenlijk bepalen wat nodig is om problemen op de energiemarkt te voorkomen.

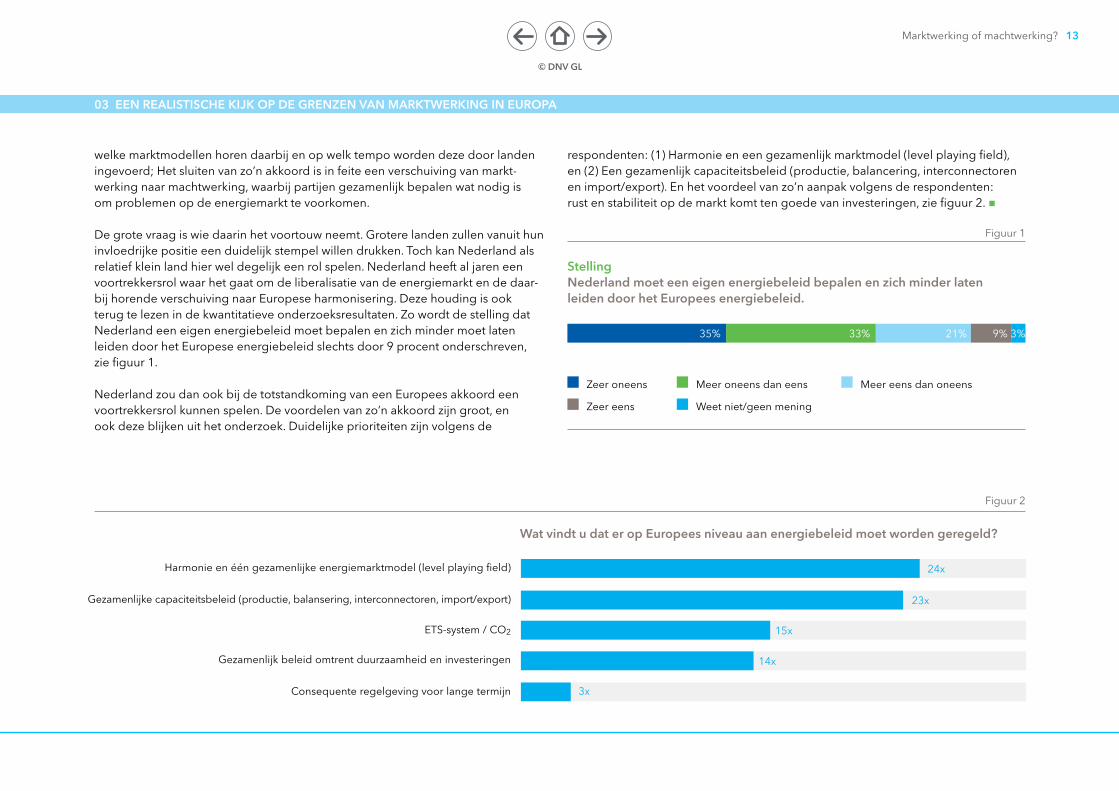

De grote vraag is wie daarin het voortouw neemt. Grotere landen zullen vanuit hun invloedrijke positie een duidelijk stempel willen drukken. Toch kan Nederland als relatief klein land hier wel degelijk een rol spelen. Nederland heeft al jaren een voortrekkersrol waar het gaat om de liberalisatie van de energiemarkt en de daar- bij horende verschuiving naar Europese harmonisering. Deze houding is ook terug te lezen in de kwantitatieve onderzoeksresultaten. Zo wordt de stelling dat Nederland een eigen energiebeleid moet bepalen en zich minder moet laten leiden door het Europese energiebeleid slechts door 9 procent onderschreven, zie figuur 1.

Nederland zou dan ook bij de totstandkoming van een Europees akkoord een voortrekkersrol kunnen spelen. De voordelen van zo’n akkoord zijn groot, en ook deze blijken uit het onderzoek. Duidelijke prioriteiten zijn volgens de

respondenten: (1) Harmonie en een gezamenlijk marktmodel (level playing field), en (2) Een gezamenlijk capaciteitsbeleid (productie, balancering, interconnectoren en import/export). En het voordeel van zo’n aanpak volgens de respondenten: rust en stabiliteit op de markt komt ten goede van investeringen, zie figuur 2. n

Figuur 1

35% 33% 21% 9% 3%

Stelling Nederland moet een eigen energiebeleid bepalen en zich minder laten leiden door het Europees energiebeleid.

Zeer oneens Meer oneens dan eens Meer eens dan oneens

Zeer eens Weet niet/geen mening

Gezamenlijke capaciteitsbeleid (productie, balansering, interconnectoren, import/export)

Harmonie en één gezamenlijke energiemarktmodel (level playing field)

ETS-system / CO2

Gezamenlijk beleid omtrent duurzaamheid en investeringen

Consequente regelgeving voor lange termijn

Wat vindt u dat er op Europees niveau aan energiebeleid moet worden geregeld?

3x

23x

24x

15x

14x

Figuur 2

03 EEN REALISTISCHE KIJK OP DE GRENZEN VAN MARKTWERKING IN EUROPA

Marktwerking of machtwerking? 14

© DNV GL

04 MARKTWERKING IN RETAILMARKT

Marktwerking of machtwerking? 15

© DNV GL

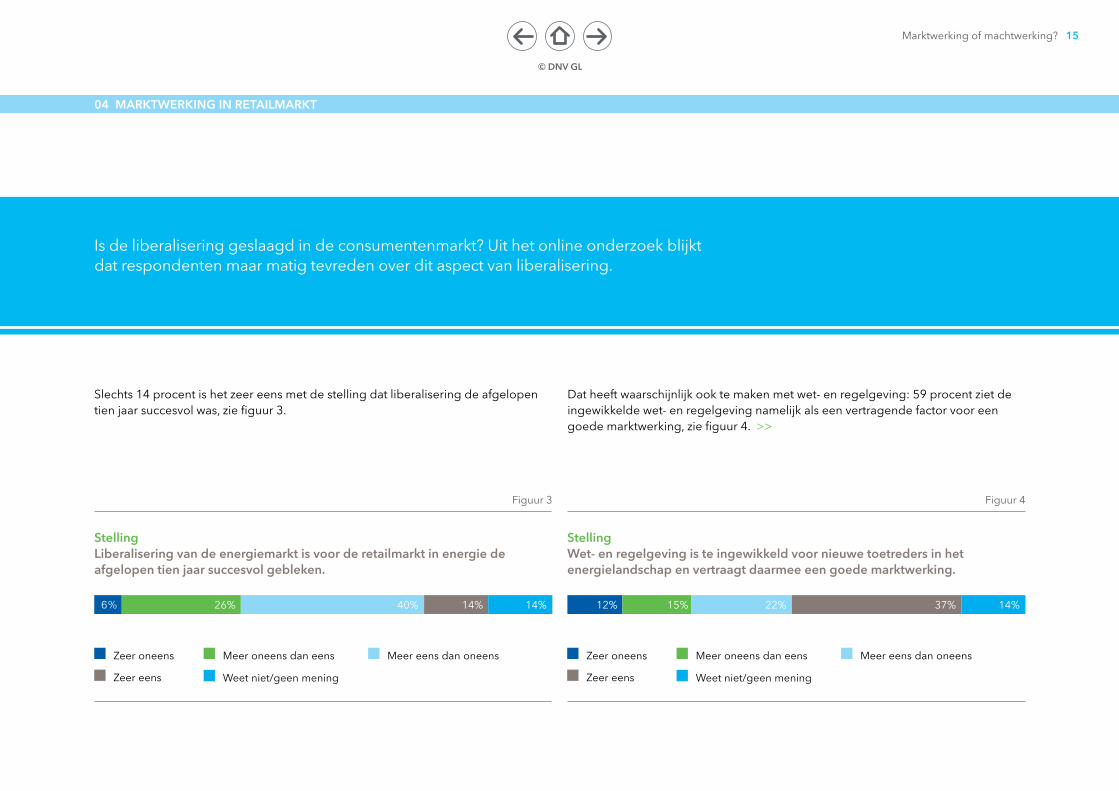

Slechts 14 procent is het zeer eens met de stelling dat liberalisering de afgelopen tien jaar succesvol was, zie figuur 3.

Dat heeft waarschijnlijk ook te maken met wet- en regelgeving: 59 procent ziet de ingewikkelde wet- en regelgeving namelijk als een vertragende factor voor een goede marktwerking, zie figuur 4. >>

Figuur 3

6% 26% 40% 14% 14%

Stelling Liberalisering van de energiemarkt is voor de retailmarkt in energie de afgelopen tien jaar succesvol gebleken.

Zeer oneens Meer oneens dan eens Meer eens dan oneens

Zeer eens Weet niet/geen mening

Zeer oneens Meer oneens dan eens Meer eens dan oneens

Zeer eens Weet niet/geen mening

Figuur 4

12% 15% 22% 37% 14%

Stelling Wet- en regelgeving is te ingewikkeld voor nieuwe toetreders in het energielandschap en vertraagt daarmee een goede marktwerking.

04 MARKTWERKING IN RETAILMARKT

Is de liberalisering geslaagd in de consumentenmarkt? Uit het online onderzoek blijkt dat respondenten maar matig tevreden over dit aspect van liberalisering.

Marktwerking of machtwerking? 16

© DNV GL

Niettemin is er wel degelijk sprake van positieve effecten van de liberalisering, wanneer we het karakter van de markt van nu vergelijken met de situatie van circa 15 jaar geleden. Er is sprake van een hogere klantvriendelijkheid, lage prijzen en meer keuzevrijheid.

Belangrijker is de vraag hoe de retailmarkt zich de komende 5 tot 10 jaar zal ontwikkelen. Uit de gesprekken in het kader van dit onderzoek zijn enkele conclusies te trekken.

Van oligopolie naar versnippering

Op dit moment is er nog sprake van een oligopolie in Nederland, waarin drie grote leverancierspartijen het gros van de markt in handen hebben. De veelheid aan kleinere aanbieders heeft vooralsnog een beperkte invloed op de markt, enerzijds omdat het percentage klanten dat de overstap maakt naar een andere aanbieder nog steeds laag is, anderzijds omdat een aantal succesvolle nieuwe toetreders de laatste jaren werd ingelijfd door grotere partijen. De verwachting is dat dit de komende jaren echt gaat veranderen. De overstapratio, in de consumentenmarkt,

04 MARKTWERKING IN RETAILMARKT

is al gestegen van 5 procent in 2007 naar 12 procent nu. En de verwachting is dat dit zal oplopen naar 25 procent. Ook bij de groot zakelijk markt zie je dat steeds meer bewuste keuzes worden gemaakt, waaronder bijvoorbeeld de NS die op groene stroom is overgestapt.

Merkbeleving aanbieder wint aan belang

Nu klanten naar verwachting makkelijker zullen gaan overstappen, krijgt de markt straks meer het karakter van de markt voor mobiele telefonie. Dat betekent dat de merkbeleving wint aan belang en dat er vaker een geïntegreerd aanbod van verschillende diensten zal plaatsvinden. De grote utilities zijn daarbij niet per definitie de winnaars: nog steeds worden zij door veel consumenten niet vereenzelvigd met klantvriendelijkheid en gemak.

Het valt niet uit te sluiten dat partijen buiten de sector energie integreren in hun aanbod. Tegelijkertijd experimenteren sterke merken als ANWB en Vereniging Eigen Huis met het organiseren van marktmacht door consumenten. Hoe dan ook staat de positie van de utilities aan de consumentenmarkt structureel onder druk. >>

Marktwerking of machtwerking? 17

© DNV GL

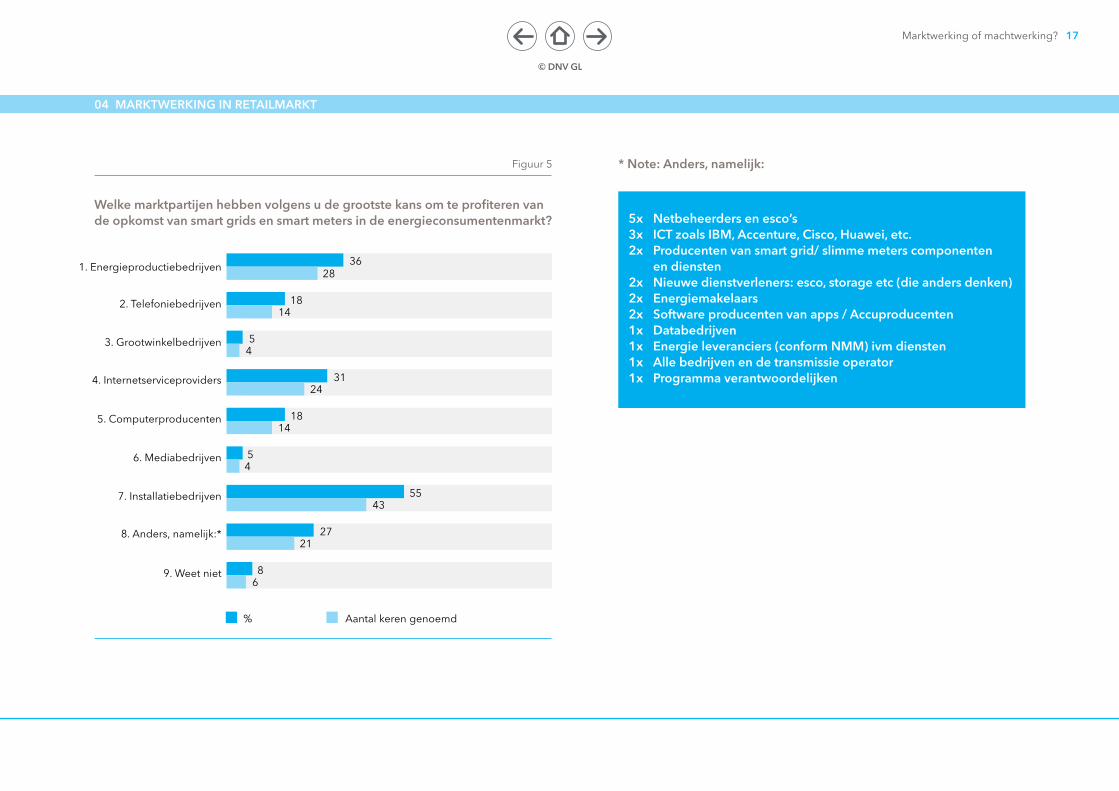

* Note: Anders, namelijk:

5x Netbeheerders en esco’s3x ICT zoals IBM, Accenture, Cisco, Huawei, etc.2x Producenten van smart grid/ slimme meters componenten en diensten2x Nieuwe dienstverleners: esco, storage etc (die anders denken)2x Energiemakelaars2x Software producenten van apps / Accuproducenten1x Databedrijven1x Energie leveranciers (conform NMM) ivm diensten1x Alle bedrijven en de transmissie operator 1x Programma verantwoordelijken

2. Telefoniebedrijven

6. Mediabedrijven

1. Energieproductiebedrijven

5. Computerproducenten

3. Grootwinkelbedrijven

7. Installatiebedrijven

4. Internetserviceproviders

8. Anders, namelijk:*

9. Weet niet

Figuur 5

3628

1814

54

3124

1814

5

% Aantal keren genoemd

4

5543

2721

86

Welke marktpartijen hebben volgens u de grootste kans om te profiteren van de opkomst van smart grids en smart meters in de energieconsumentenmarkt?

04 MARKTWERKING IN RETAILMARKT

Marktwerking of machtwerking? 18

© DNV GL

05 DE DILEMMA’S VOOR GROTE ENERGIEBEDRIJVEN

Marktwerking of machtwerking? 19

© DNV GL

Grafiek 6

5% 17% 38% 24% 15%

Stelling Er zal de komende jaren een steeds duidelijker scheiding ontstaan tussen groothandel en productie enerzijds en retail anderzijds.

Zeer oneens Meer oneens dan eens Meer eens dan oneens

Zeer eens Weet niet/geen mening

05 DE DILEMMA’S VOOR GROTE ENERGIEBEDRIJVEN

De grote utilities staan voor levensgrote dilemma’s. Aan de consumentenkant staan ze onder druk omdat andere partijen een sterkere merkbeleving hebben. Aan de productiekant is de druk nog veel groter, met name voor de partijen die vrijwel zuiver draaien op conventionele centrales:

De ‘money printing machines’ van weleer zijn veranderd in verlieslatende onder- nemingen die alles in het werk moeten stellen om hun financieringsbehoefte in te vullen. De verkoop van organisatie-onderdelen is daarbij in veel gevallen onontkoombaar.

Het wordt steeds duidelijker dat er meer afstand komt tussen de productie- activiteiten en de retail-activiteiten. Er is een groot verschil in typologie en daar- mee ook in de aansturing. Het credo ‘retail is detail’ maakt duidelijk dat het management er dagelijks bovenop moet zitten. Bij productie gaat het juist veel meer om strategische grote lijnen en een lange adem. Voor een bestuurder is het per definitie lastig om die twee zaken goed te verenigen. In combinatie met de hevige marktdruk maakt dit dat er steeds meer een scheiding zal ontstaan tussen beide activiteiten. Dat wordt ook verwacht door 62 procent van de respondenten in het onderzoek, zie figuur 6.

Zo’n scheiding lost uiteraard niet alle problemen op. De utilities staan voor de uitdaging hun businessmodel radicaal aan te passen. De verwachting is dat er daarbij nog een consolidatieslag zal plaatsvinden. Bij het ontwikkelen van dat nieuwe businessmodel moet zoveel mogelijk in toekomstscenario’s worden gedacht. Uit het onderzoek kwam naar voren dat dit in het recente verleden

onvoldoende is gedaan. De toekomst mag dan onvoorspelbaar zijn, maar veel problemen en verliezen waren eigenlijk voorspelbaar. De ontwikkelingen op de Duitse markt (duurzame energie/ afschaffen kernenergie) was altijd een mogelijk scenario. De doorbraak van schaliegas ook. De scenario’s lagen er wel maar werden onvoldoende doorleefd. Dat is een belangrijke les voor de utilities aan de voor-avond van een verdere transitie naar een duurzame energiewereld. n

Marktwerking of machtwerking? 20

© DNV GL

06 NIEUWE DIENSTEN IN DE ENERGIEMARKT VAN DE TOEKOMST

Marktwerking of machtwerking? 21

© DNV GL

n De opkomst van elektrisch vervoer. Weliswaar is er bepaald nog geen sprake van een massale trend naar de elektrische auto, maar het lijkt een kwestie van tijd voordat het tipping point wordt bereikt.

n Meer intelligentie in netwerken en apparaten. Er ontstaan nieuwe mogelijk- heden om het verbruik (en de eigen opwekking) te monitoren en/of aan te sturen. Toepassingen op basis van software rukken dan ook op in de energie- wereld. Tegelijkertijd zal de slimme meter massaal worden uitgerold. Deze ontwikkelingen maken het mogelijk om veel meer inzicht te geven in het daadwerkelijke en actuele energieverbruik. >>

06 NIEUWE DIENSTEN IN DE ENERGIEMARKT VAN DE TOEKOMST

Dát er nieuwe business modellen en nieuwe diensten ontstaan in de energiemarkt van de toekomst, dat is zeker. Hoe deze er precies zullen uitzien blijft voor een deel koffiedik kijken.

Structureel zijn er aan de kant van de consument vier belangri jke ontwikkelingen zichtbaar:

n De consument gaat steeds meer gebruikmaken van elektriciteit (verdere elektrificatie van het huishouden).

n De kosten voor energie gaan waarschijnlijk omhoog. Daardoor zal de consument meer geneigd zijn om zich er actief mee bezig te houden. Overigens zijn er ook toekomstscenario’s denkbaar dat energie op sommige momenten bijna gratis wordt omdat de opwekking ervan heel goedkoop mogelijk is. Denk daarbij aan een flinke zonnige dag waarop zonnepanelen enorme hoeveelheden energie bijna gratis kunnen leveren.

Marktwerking of machtwerking? 22

© DNV GL

Afgaande op de gesprekken en de online enquête lijken de businessmodellen van de toekomst zich op drie terreinen te gaan manifesteren:

Businessmodellen gericht op energiemanagement

De mogelijkheden om energie te besparen worden volgens 83 procent van de respondenten nog steeds onderschat. 86 procent meent dan ook dat energie- besparing krachtig moet worden gestimuleerd omdat dit goedkoper is dan het opwekken van duurzame energie, figuur 7. Energiebesparing is in de ogen van de consument echter geen logische taak voor de utility, die immers vanuit het klassieke business model juist zoveel mogelijk energie wil verkopen. Daarnaast speelt nog dat slim gebruik van bijvoorbeeld zonne-energie in de wijk – of ook windenergie in meer rurale gebieden – ook vraagt om energiemanagement, zodat energie gebruikt kan worden op het moment dat het overvloedig aanwezig is en op dat moment ook goedkoop beschikbaar is. Nieuwe toetreders in de markt spelen hier dan ook op in en ontwikkelen toepassingen die helpen bij energiebesparing en/of het inzichtelijk maken van het verbruik van elektrische apparaten. Hierin worden elementen van gamification toegepast. >>

06 NIEUWE DIENSTEN IN DE ENERGIEMARKT VAN DE TOEKOMST

Figuur 7

12% 33% 50% 5%

55%12% 31% 1%

Stelling De mogelijkheden om energie te besparen worden onderschat.

Stelling Besparen van energie is de komende jaren nog veel goedkoper dan het opwekken van duurzame energie en moet krachtig worden gestimuleerd.

Zeer oneens Meer oneens dan eens Meer eens dan oneens

Zeer eens Weet niet/geen mening

1%

Marktwerking of machtwerking? 23

© DNV GL

06 NIEUWE DIENSTEN IN DE ENERGIEMARKT VAN DE TOEKOMST

Figuur 8

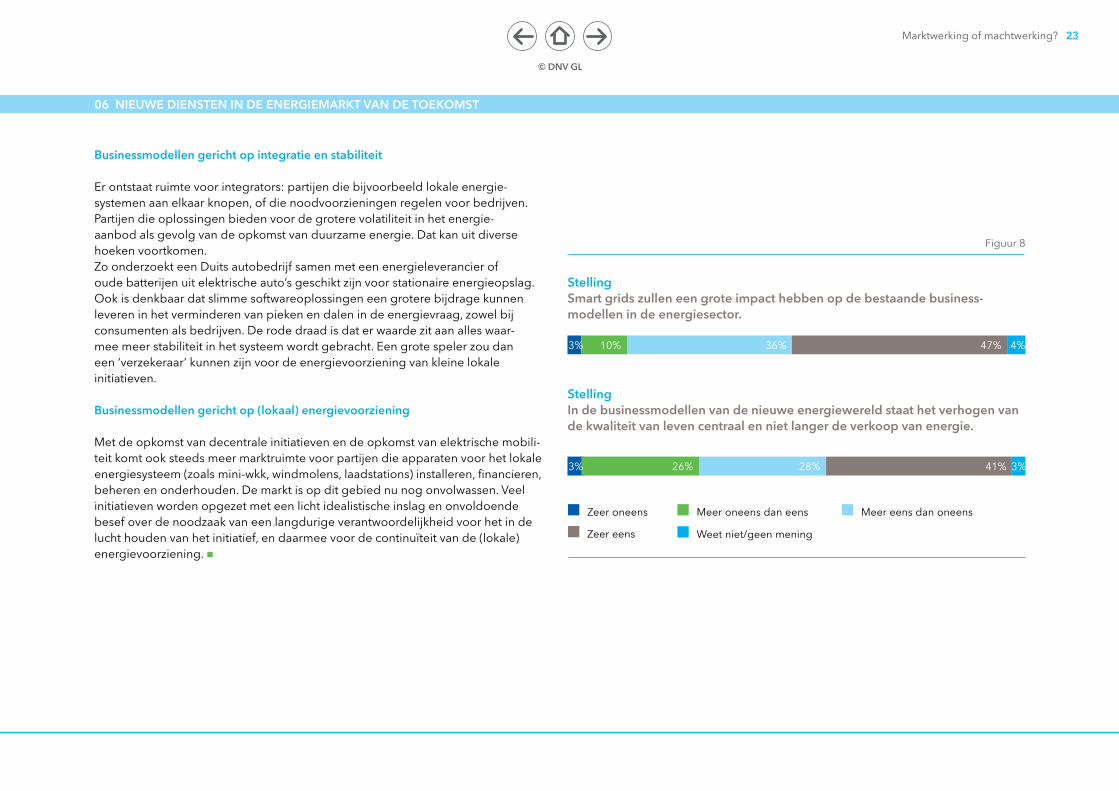

10% 36% 47% 4%

Stelling Smart grids zullen een grote impact hebben op de bestaande business- modellen in de energiesector.

Stelling In de businessmodellen van de nieuwe energiewereld staat het verhogen van de kwaliteit van leven centraal en niet langer de verkoop van energie.

Zeer oneens Meer oneens dan eens Meer eens dan oneens

Zeer eens Weet niet/geen mening

3%

41%26% 28% 3%3%

Businessmodellen gericht op integratie en stabiliteit

Er ontstaat ruimte voor integrators: partijen die bijvoorbeeld lokale energie- systemen aan elkaar knopen, of die noodvoorzieningen regelen voor bedrijven. Partijen die oplossingen bieden voor de grotere volatiliteit in het energie- aanbod als gevolg van de opkomst van duurzame energie. Dat kan uit diverse hoeken voortkomen. Zo onderzoekt een Duits autobedrijf samen met een energieleverancier of oude batterijen uit elektrische auto’s geschikt zijn voor stationaire energieopslag. Ook is denkbaar dat slimme softwareoplossingen een grotere bijdrage kunnen leveren in het verminderen van pieken en dalen in de energievraag, zowel bij consumenten als bedrijven. De rode draad is dat er waarde zit aan alles waar- mee meer stabiliteit in het systeem wordt gebracht. Een grote speler zou dan een ‘verzekeraar’ kunnen zijn voor de energievoorziening van kleine lokale initiatieven.

Businessmodellen gericht op (lokaal) energievoorziening

Met de opkomst van decentrale initiatieven en de opkomst van elektrische mobili-teit komt ook steeds meer marktruimte voor partijen die apparaten voor het lokale energiesysteem (zoals mini-wkk, windmolens, laadstations) installeren, financieren, beheren en onderhouden. De markt is op dit gebied nu nog onvolwassen. Veel initiatieven worden opgezet met een licht idealistische inslag en onvoldoende besef over de noodzaak van een langdurige verantwoordelijkheid voor het in de lucht houden van het initiatief, en daarmee voor de continuïteit van de (lokale) energievoorziening. n

Marktwerking of machtwerking? 24

© DNV GL

07 HERONTWERP OP LANGE TERMIJN, REGIE OP KORTE TERMIJN

Marktwerking of machtwerking? 25

© DNV GL

We begonnen deze publicatie met het scenario dat een Elfstedentocht uitliep op een horrorscenario doordat Nederland werd geconfronteerd met een blackout. Zo’n scenario is te vermijden door het systeem en het energiemarktmodel aan te passen en door harmonisering van het energielandschap in Europa. In de voor-gaande hoofdstukken hebben we de belangrijke ingrediënten daartoe op een rij gezet en daarbij ook aangetekend dat de bouw van dit marktmodel geen eenvoudig opgave is. Het gaat waarschijnlijk nog vele jaren duren voordat het model helemaal is uitgekristalliseerd. KPMG en DNV GL denken en werken graag mee in de ontwikkeling ervan.

Tot die tijd is het zaak om binnen de mogelijkheden van het huidige model de problemen zoveel mogelijk te adresseren en daarmee crises in de komende jaren te voorkomen. Dat vergt niet alleen het ontwikkelen van visies over de grote internationale scenario’s en daarbij horende business- en (energiemarkt)modellen.

07 HERONTWERP OP LANGE TERMIJN, REGIE OP KORTE TERMIJN

Het vergt ook het vermogen om op korte termijn voortdurend bij te sturen als er onverwachte dingen gebeuren. Zo lijkt het erop dat het energielandschap naar analogie met de financiële wereld enkele partijen kent die simpelweg too big to fail zijn, al zijn de meningen hierover niet eensluidend. Om daarin continuïteits- problemen te voorkomen is het nodig om – desnoods buiten het reguliere model om – actie te ondernemen en daarbij niet te wachten op een groter herontwerp van het systeem. Ook op andere onderdelen kunnen nu al maatregelen worden genomen die de spanning in het energielandschap verminderen. Ook daarover gaan DNV GL en KPMG graag in gesprek met betrokken partijen. Zodat er in elk geval niets in de weg hoeft te staan voor een eventuele, geslaagde Elfstedentocht.

Dat vraagt echter om een duidelijke regie. Politiek Den Haag staat voor de taak die regie vorm te geven en daarmee problemen voor Nederland te voorkomen. n

Marktwerking of machtwerking? 26

© DNV GL

08 OVER HET ONDERZOEK

Marktwerking of machtwerking? 27

© DNV GL

Het onderzoek van DNV GL en KPMG bestond uit een reeks van interviews met deskundigen uit de sector en een online enquête uitgevoerd door onderzoeks- bureau Motivaction. De eerste resultaten van het onderzoek zijn getoetst tijdens een debatbijeenkomst. Graag willen we alle deelnemers bedanken voor hun deelname en inzichten.

De volgende personen zijn door DNV GL en KPMG geïnterviewd:n NetBeheer Nederland, Rens Knegt, Directeurn GEN Nederland, Sam Collot d’Escury, Algemeen Directeurn Ministerie van Economische Zaken, Landbouw en Innovatie, Mark Dierikx,

directeur-generaal voor energie, telecom en mededinging en Birgitta Westgren, plaatsvervangend Directeur Directoraat Energiemarkt

n APX Group, Rene Kerkmeester, CEOn Alliander N.V., Rob Maathuis, Director Asset Managementn Budget Energie, Sjef Peeraer, Algemene zaken & Innovatien Energie-Nederland, André Jurjus, Directeurn Greeniant, Geert Jan Dirven, Oprichtern ANWB, Roland Wanders, CFOn ACM, Geert Moelker, Vice-voorzitter van de werkgroep EWG

(Electricity Working Group)

De online enquête is door 78 respondenten uit de energiesector ingevuld. Hieronder een verdeling naar beroep of functie. n

Algemene directie / Managementfunctie

Financieel / Administratief

Techniek

Adviseurs / Consultancy / Vrije beroepen

Innovatie

Marketing / PR / Sales

(Semi-)overheid

Overige functies

Figuur 9

9%4%

3%

5%

3%

6%

54%

14%

08 OVER HET ONDERZOEK

Marktwerking of machtwerking? 28

© DNV GL

OVER DNV GL EN KPMG

DNV GL

Vanuit haar streven leven, bezit en het milieu te beschermen stelt DNV GL organisaties in staat de veiligheid en duurzaamheid van hun activiteiten te bevorderen. DNV GL biedt classificering en technische borging, naast software en onafhankelijk, deskundig advies voor de maritieme, de olie- en gas en de energiesector. Daarnaast biedt het bedrijf certificeringsservices voor klanten in uiteenlopende sectoren. DNV GL, opgericht in 1864, is actief in meer dan 100 landen over de hele wereld en telt 17.000 medewerkers, die klanten helpen richting een veiligere, slimmere en groenere wereld.

In de energie industrie

De test- en adviesdiensten van DNV GL (voormalig KEMA) voor de energieketen zijn befaamd. De expertise omvat onshore en offshore opwekking, transmissie en distributie van stroom uit wind, zonne-energie en conventionele energie-bronnen, intelligente netwerken en kennis van energiemarkten en regelgeving. De 3000 energiedeskundigen van DNV GL ondersteunen klanten over de hele wereld bij het leveren van een veilige, betrouwbare, efficiënte en duurzame energievoorziening.

KPMG

KPMG biedt dienstverlening op het gebied van audit, tax en advisory. We werken voor een brede groep opdrachtgevers: grote (inter)nationale ondernemingen, middelgrote bedrijven, non-profitorganisaties en overheden. De ingewikkelde problematiek van onze cliënten vraagt om een multidiscipli-naire aanpak die helpt orde te scheppen in de complexiteit. Onze professionals blinken uit in hun eigen specialisme, maar werken tegelijkertijd nauw samen om zo de toegevoegde waarde te bieden die onze cliënten helpt om te excelleren. Daarbij putten we uit een rijke bron van kennis en ervaring, opgedaan in uiteenlopende organisaties en markten.We adviseren over prestatieverbetering en risicobeheersing, begeleiden transacties (fusies, overnames, due diligence) en zijn actief op het gebied van controle en verantwoording. KPMG beschikt over specialistische kennis mbt ontwikkelingen in de energiesector. Deze kennis is opgedaan bij klanten actief in de internationale power & utilities, oil & gas en mining industrie.

Marktwerking of machtwerking? 29

© DNV GL

SAFER, SMARTER, GREENER

DNV GLVanuit haar streven leven, bezit en het milieu te beschermen stelt DNV GL organisaties in staat de veiligheid en duurzaamheid van hun activiteiten te bevorderen. DNV GL biedt classificering en technische borging, naast software en onafhankelijk, deskundig advies voor de maritieme, de olie- en gas en de energiesector. Daarnaast biedt het bedrijf certificeringsservices voor klanten in uiteenlopende sectoren. DNV GL, opgericht in 1864, is actief in meer dan 100 landen over de hele wereld en telt 17.000 medewerkers, die klanten helpen richting een veiligere, slimmere en groenere wereld.

In de energiesectorDe test- en adviesdiensten van DNV GL (voormalig KEMA) voor de energieketen zijn befaamd. De expertise omvat onshore en offshore opwekking, transmissie en distributie van stroom uit wind, zonne-energie en conventionele energiebronnen, intelligente netwerken en kennis van energiemarkten en regelgeving. De 3000 energiedeskundigen van DNV GL ondersteunen klanten over de hele wereld bij het leveren van een veilige, betrouwbare, efficiënte en duurzame energievoorziening.

www.dnvgl.com/energy

www.kpmg.com/nl/energie

De merken DNV GL en Horizon Graphic zijn eigendom van DNV GL AS. Alle rechten voorbehouden.© DNV GL 02/2014

Contact InformatieHans DonkersPartner, Management Consulting, IT [email protected]

Hans BongartzPartner, Transaction & Restructering, Corporate [email protected]

Frits VerheijDirector Smart Energy Cities - Energy AdvisoryDNV [email protected]

Wim BoogaardDirector and Country Manager The Netherlands, Energy AdvisoryDNV [email protected]