données du mois d’avril 2013 - ministère de l'economie ... · an 15 masse monétaire et...

TRANSCRIPT

NOTE DE CONJONCTURE Juin 2013

ROYAUME DU MAROC

Ministère de l’Economie et des Finances

- Croissance économique

- Activités sectorielles

- Echanges extérieurs

- Finances publiques

- Dette publique

- Marché financier

- Prix

DIRECTION DU TRESOR ET DES FINANCES EXTERIEURES

Données du mois d’Avril 2013

LISTE DES ANNEXES

An 1 TABLEAU DES INDICATEURS ECONOMIQUES ET FINANCIERS

An 2 Conjoncture internationale

An 3 Produit intérieur brut

An 4 Indicateurs du chômage et de l’emploi

An 5 Secteur agricole

An 6 Secteur de la pêche

An 7 Indice de la production industrielle, énergétique et minière

An 8 Production et ventes de phosphates et de produits dérivés

An 9 Consommation d'électricité

An 10 Consommation du ciment

An 11 Secteur du tourisme

An 12 Charges et ressources du Trésor

An 13 Dette intérieure du Trésor

An 14 Dette extérieure du Trésor

An 15 Masse monétaire et ses contreparties

An 16 Crédits distribués par les institutions de dépôt

An 17 Echanges sur le marché monétaire

An 18 Taux sur les marchés monétaires et financier

An 19 Bourse des valeurs de Casablanca

An 20 Balance des biens et services

An 21 Indice des prix à la consommation

An 22 Indice des prix à la production industrielle, énergétique et minière

DIRECTION DU TRESOR ET DES FINANCES EXTÉRIEURES

Quartier Administratif – Boulevard Mohammed V, Rabat Tél.: 0537 67 73 54 / 55

Fax: 0537 67 73 57

Direction du Trésor et des Finances Extérieures

1

INTRODUCTION

A la lumière des derniers indicateurs de la conjoncture internationale, la reprise de la croissance économique

mondiale devrait rester fragile en 2013. C’est ainsi que les dernières projections du FMI font état d’un rythme de

progression de 3,3% pour 2013, soit 0,2 point de moins par rapport à l’édition du début de l’année. La croissance

mondiale se maintiendrait ainsi au même niveau de l’année 2012 (+3,2%) et prendrait des allures contrastées

entre les pays émergents (+5,3%) et les pays avancés (+1,2%).

En effet, le dynamisme des exportations, les afflux de capitaux et rétrécissement des spreads entretiennent

une activité relativement forte dans les pays émergents. Pour autant, certains risques sont à souligner, en

particulier l’expansion très forte du crédit en Chine dans un contexte marqué par un niveau d’endettement

privé particulièrement élevé. Au niveau des pays avancés, le contraste est également marqué entre, d’un côté,

les Etats‐Unis d’Amérique et le Japon qui enregistreraient une croissance de 1,9% et 1,6% respectivement et, de

l’autre, la zone euro dont le PIB se contracterait de nouveau (‐0,3% après ‐0,6% en 2012). En effet et au‐delà de la

consolidation budgétaire au sein de la zone euro, l’ajustement des bilans du secteur privé exerce des pressions

baissières sur l’activité. Par contre, l’activité aux Etats‐Unis connait un redémarrage du crédit, une situation

financière solide des entreprises et un certain redressement de l’immobilier. Toutefois, les hausses des

prélèvements fiscaux et sociaux du début de l’année et les coupes dans les dépenses auraient un effet négatif

sur la croissance.

Les derniers chiffres relatifs à la croissance mondiale corroborent globalement ces tendances. C’est ainsi qu’au

terme du T1‐13 et par rapport au trimestre précédent, l’activité économique aux États‐Unis s’est redressé (0,6%

au T1‐13 après 0,1% au T4‐12), tirée notamment par le dynamisme de la consommation privée des ménages. De

même, la croissance économique au Japon s’est située à 0,9% au T1‐13 après 0,3% au T4‐12, soutenue par un plan

de relance budgétaire conjugué à une politique monétaire expansionniste. En revanche, le taux de croissance

au sein de la zone euro a poursuivi sa contraction (‐0,2% au T1‐13 après ‐0,6% au T4‐12) du fait des mesures

d’austérité mises en place par les différents pays. Par ailleurs, la croissance des pays émergents et en

développement reste encore solide, malgré son léger ralentissement, grâce à la résilience relative de la

demande intérieure.

En outre, la détente des cours des matières premières sur les marchés internationaux, observée depuis le T4‐12,

s’est poursuivie jusqu’au début du mois de juin. Cette situation est de nature à soutenir l’activité dans les pays

importateurs et réduire les pressions inflationnistes dans les pays émergents.

En dépit de ce contexte marqué particulièrement par l’atonie persistante de l’activité économique chez les

principaux partenaires du Maroc et à la lumière des principaux indicateurs de la conjoncture à fin avril, la

croissance économique pourrait se situer au‐delà de 5% au titre de l’année 2013, un niveau qui dépasserait les

prévisions initiales qui tablaient sur un taux de croissance de 4,5%, suite essentiellement à la performance du

secteur agricole.

Pour ce qui est des secteurs non agricoles, des évolutions globalement positives ont été constatées au niveau

de certains secteurs à fin avril. C’est ainsi que la production des dérivés du phosphate a connu une hausse de

5,9% tandis que la production du phosphate a quasiment stagné (+0,2%), sous l’effet de l’orientation de l’activité

du groupe OCP vers la valorisation. Certaines branches de l’industrie liée aux Métiers Mondiaux du Maroc

(MMM) se sont comportées favorablement alors que l’indice de la production industrielle a marqué un repli au

Direction du Trésor et des Finances Extérieures

2

T1‐13. Il en est de même pour le secteur touristique avec des nuitées en hausse de 8,6%. Le secteur des

télécommunications poursuit son dynamisme comme en témoigne la hausse, à fin mars 2013, du parc des

abonnés à la téléphonie mobile et à internet de 9,1% et 17,9% respectivement.

Par ailleurs, les secteurs ayant manifesté quelques signes d’essoufflement en début d’année tels les BTP et

l’énergie semblent afficher des signes de rétablissement à partir du mois d’avril. Au niveau des BTP, les ventes

de ciment ont enregistré une baisse limitée à 2,6% durant le mois d’avril après une sensible décrue de 21% au T1‐

13 sous l’effet, d’une part, des fortes précipitations qui ont entravé la cadence normale des chantiers en ce

début d’année, et d’autre part, de la hausse sensible qu’a connue le T1‐12 après les modestes résultats du T1‐11.

De même, la consommation de l’électricité a repris son trend normal au cours du mois d’avril avec une

progression de 4% et ce, après une baisse de 2,2% au T1‐13.

Au niveau des échanges extérieurs, le déficit de la balance commerciale s’est allégé de 0,9 MM.DH en se situant

à 64,2 MM.DH à fin avril 2013 contre 65,1 MM.DH un an auparavant. Cette situation provient de la baisse plus

marquée des importations (‐2,1 MM.DH ou ‐1,7%) par rapport à celle des exportations (‐1,2 MM.DH ou ‐1,9%).

Ainsi, le taux de couverture s’est stabilisé autour de 48,6% au lieu de 48,8% à fin avril 2012.

Hormis les expéditions de phosphate et ses dérivés qui ont baissé de 1,8 MM.DH ou 12,1%, les exportations hors

OCP ont affiché une amélioration de 0,6 MM.DH ou 1,2% à fin avril 2013. Cette évolution résulte principalement

du comportement favorable des branches industrielles liées aux MMM ; « Automobile » (+8,3%), « Agro‐

alimentaire » (+4,8%), « Electronique » (+4,3%) et « Aéronautique » (+11,1%). Les exportations du secteur textile et

cuir sont demeurées relativement stables par rapport à la même période de l’année écoulée.

Quant aux importations, les quatre premiers mois de l’année ont connu une contraction des achats de produits

énergétiques (‐10,5%) et de produits bruts (‐15,9%) alors que les acquisitions de biens d’équipement et de demi‐

produits ont enregistré de bonnes performances en progressant de 9,5% et 5,5% respectivement.

En ce qui concerne les flux financiers, les recettes des investissements directs étrangers ont affiché une

sensible hausse de 42,8% à fin avril 2013 au moment où les recettes au titre des transferts des MRE et des

voyages ont enregistré des baisses respectives de 1,4% et 0,5%. A noter que ces deux derniers postes ont affiché

des évolutions positives au cours du mois d’avril, en progressant de 9,9% et 21,6%.

Au niveau des finances publiques, la situation des charges et ressources du Trésor a dégagé un déficit

budgétaire de 18,6 MM.DH à fin avril 2013 au lieu de 15,1 MM.DH un an auparavant, marquant ainsi une

aggravation de 3,6 MM.DH. Cette évolution provient essentiellement de la baisse de 2,2 MM.DH ou 3,7% des

recettes fiscales et de la hausse des dépenses de fonctionnement de 7,0 MM.DH ou 15,8%. Le recul constaté au

niveau des recettes fiscales trouve son origine dans celles tirées de l’IS (‐19,7%), des droits de douane (‐19,5%) et

de la TIC (‐3,5%). Quant aux recettes non fiscales, elles se sont améliorées de 3,3 MM.DH ou 95,0% suite à la

bonne performance des recettes de monopoles et exploitation de 2,5 MM.DH. Globalement, les recettes

ordinaires se sont accrues de 1,0 MM.DH ou 1,6% à fin avril 2013.

S’agissant des dépenses ordinaires, elles ont enregistré une progression de 1,3 MM.DH ou 1,8%. Cette évolution

est due aux hausses enregistrées au niveau des intérêts de la dette (+9,3%), des dépenses de personnel (+5,0%)

et des autres biens et services (+44,8%). Les charges de la compensation ont, en revanche, accusé un repli de

31,9% attribuable à la baisse du cours du pétrole sur les marchés internationaux, à l’impact de la mesure de

répercussion partielle des cours internationaux des produits énergétiques sur les prix à la pompe intervenue en

Direction du Trésor et des Finances Extérieures

3

juin 2012 ainsi qu’à la quasi stabilité du taux de change du dollar. Quant aux dépenses d’investissement, elles

ont marqué une hausse de 39,5% pour atteindre 14,6 MM.DH à fin avril 2013.

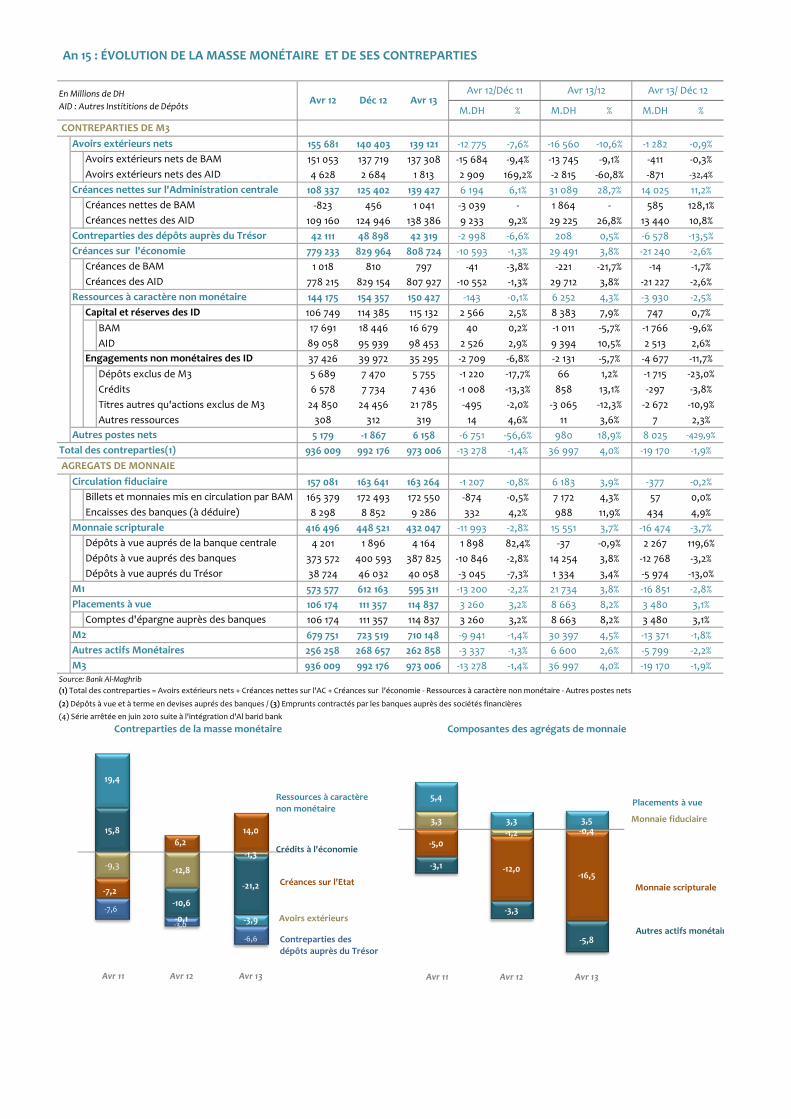

Par ailleurs, l’agrégat de monnaie M3 a poursuivi son évolution sur un trend baissier en affichant, à fin avril

2013, un recul de 19,2 MM.DH ou 1,9% par rapport à fin 2012. Cette évolution résulte du repli de l’ensemble des

composantes monétaires, à l’exception des placements à vue (+3,5 MM.DH ou 3,1%). En effet, la circulation

fiduciaire a enregistré une baisse de 0,4 MM.DH ou 0,2%. De même, la monnaie scripturale a reculé de 16,5

MM.DH ou 3,7% et les autres actifs monétaires de 5,8 MM.DH ou 2,2%.

S’agissant des contreparties de la masse monétaire, les avoirs extérieurs nets ont accusé une légère baisse de

1,3 MM.DH ou 0,9% par rapport à fin 2012. Aussi, les créances sur l’économie et les contreparties des dépôts

auprès du Trésor ont‐elles enregistré des baisses respectives de 21,2 MM.DH ou 2,6% et 6,6 MM.DH ou 13,5%. Par

contre, les créances nettes sur l’administration centrale ont enregistré une hausse de 14,0 MM.DH ou 11,2%.

Dans le même sillage, les crédits bancaires à l’économie ont connu une régression de 14,5 MM.DH ou 2,0% sur

les quatre premiers mois de 2013. Hormis les crédits alloués au secteur immobilier, en accroissement de 6,4

MM.DH ou 2,9%, l’ensemble des autres catégories de crédits ont affiché des contreperformances. En effet, les

crédits de trésorerie ont enregistré une baisse de 12,7 MM.DH ou 6,9%. De même, les créances diverses sur la

clientèle et ceux accordés à l’équipement et les crédits ont reculé respectivement de 8,7 MM.DH ou 8,7% et 2,1

MM.DH ou 1,5%. Quant aux crédits à la consommation, ils ont quasiment stagné par rapport à fin 2012.

S’agissant des créances en souffrance, leur poids dans le total des crédits bancaires a connu une augmentation

durant les quatre premiers mois de l’année, pour s’établir à 5,4% à fin avril contre 4,9% à fin 2012.

Au niveau de l’inflation, l’indice des prix à la consommation a enregistré une progression moyenne de 2,3% sur

les quatre premiers mois de l’année 2013 contre 0,7% un an auparavant. Cette évolution résulte principalement

de la hausse des prix des produits alimentaires de 3,3% contre 1,3% durant la même période de 2012. Les prix des

produits non alimentaires ont, à leur tour, connu une accélération d’un an à l’autre, en passant d’une légère

progression de 0,2% seulement à 1,6%.

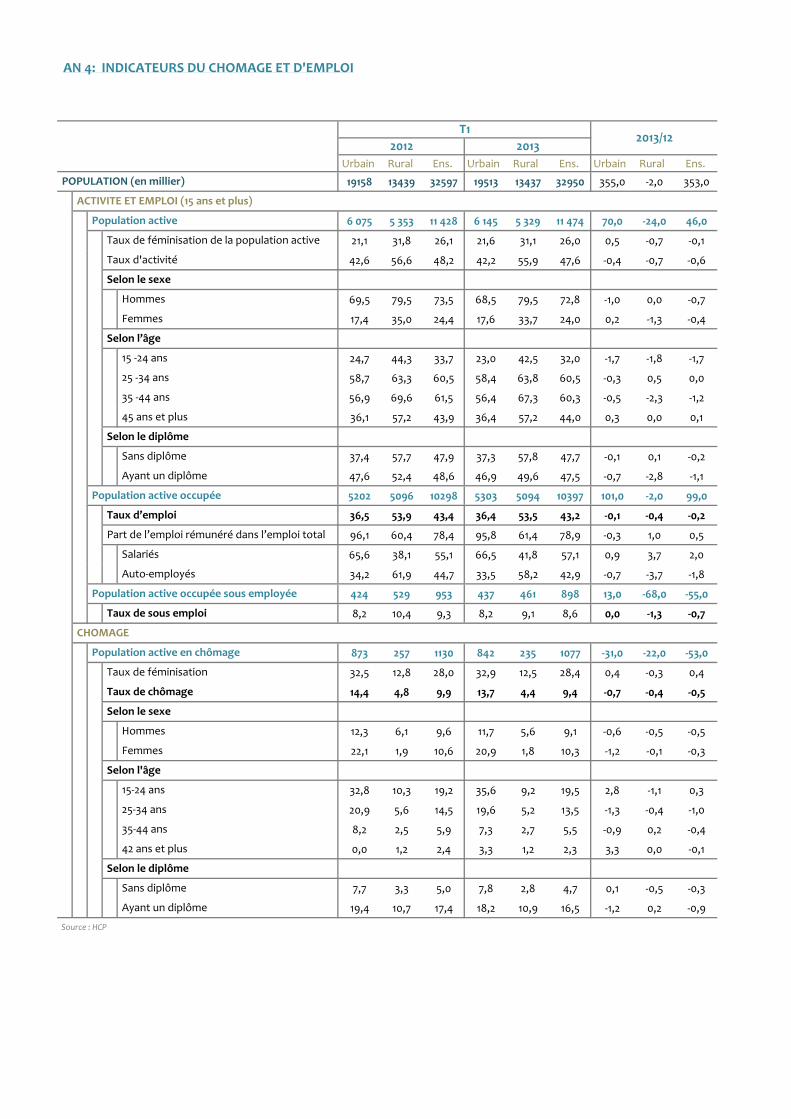

En matière d’emploi, 99.000 postes nets ont été créés entre le T1‐12 et le T1‐13 induisant une baisse de la

population active en chômage de 53.000 personnes. Par conséquent, le taux de chômage a baissé de 0,5 point,

revenant ainsi de 9,9% au T1‐12 à 9,4% au T1‐13.

Selon le milieu de résidence, le taux de chômage est passé de 14,4% à 13,7% en milieu urbain. Cette évolution

recouvre notamment une baisse du taux de chômage au niveau des jeunes de 25 à 34 ans (‐1,3 point), des

femmes

(‐1,2 point) et des diplômés (‐1,2 point).

En milieu rural, le taux de chômage est passé de 4,8% au T1‐12 à 4,4% au T1‐13. Cette baisse a concerné

notamment les jeunes âgés de 15 à 24 ans (‐1,1 point).

Ralent

D’aprè

de la c

point s

titre de

de jan

avancé

revenir

pour l

contre

taux d

3,3% co

Au sein

même

la crois

2,2% e

prolon

après

la situa

l’effet

devrait

et l’Al

devrait

1,6% ap

Les pa

la croi

une cr

Cette a

qui dev

respec

au Bré

3,0% co

ZOOM

D’aprè

la croi

au T1‐

sensib

Produi

Cette

rythme

après +

de 1,2

Aussi,

tissement de l

ès sa dernière

croissance éco

ses prévisions

e l’année 2013

nvier. Cet aba

és, qui ont vu

r à 1,2%, que

esquels la cro

e 5,5% estimée

de croissance

ontre 3,2% en 2

n des pays av

niveau que l’

ssance économ

en 2012. L’éc

ngera davanta

0,6% en 2012 e

ation économ

récessif intro

t principaleme

llemagne (‐0,

t marquer une

près 2,0% en 20

ays émergents

issance mond

roissance de l

amélioration s

vraient enregi

ctivement en

sil, la croissan

ontre 0,9% en

ETATS‐UNIS :

ès la troisième

ssance écono

13, en rythm

le ralentissem

t intérieur bru

évolution est

e de progress

+1,3% au trime

point à la cr

la bonne tenu

la croissance

mise à jour d

onomique mo

s de croissan

3 par rapport à

aissement a

u leur croissa

les pays éme

oissance écon

e auparavant.

de l’économ

2012.

vancés, la croi

’année précéd

mique devrait

conomie de

ge sa récessio

en relation av

mique au sein

oduit par les

ent concerner

,3%). Pour sa

e décélération

012.

s et en dévelo

diale. Ces éco

l’ordre de 5,3

serait tirée no

istrer une croi

2013 contre 7

nce devrait s’a

2012.

Accélération

e estimation d

omique des Ét

e annualisé e

ment au T4‐12 d

ut USA ‐ rythme

t tirée notam

sion de l’inves

estre précéden

roissance du

ue de la conso

économique

du mois d’avril

ondiale, le FM

ce de l’écono

à la précédent

concerné aus

ance reculer d

ergents et en

nomique devr

Sur la base de

mie mondiale

issance devra

dente, soit 1,2

t se limiter à 1,

la zone eur

on qui se situe

vec la dégrada

des pays du s

politiques d’a

r l’Italie (‐1,5%)

a part, l’éco

n avec une cro

oppement con

onomies devr

% en 2013 con

otamment par

issance élevée

,8% et 4,0% en

ccélérer en 20

de la croissa

du départeme

tats‐Unis s’est

et ce, après

de l’ordre de 0

e annualisé en %

Source: United Sta

mment par le

tissement priv

nt), contribua

PIB contre 0,

ommation pri

mondiale…

l des perspect

I a abaissé de

omie mondiale

te édition du m

ssi bien les p

de 0,1 point p

n développem

rait revenir à

e ces élément

devrait attein

it se mainteni

%. Aux États‐U

9% en 2013 co

ro, en revan

rait à 0,3% en

ation accéléré

sud de la zon

austérité. Ce

), l’Espagne (‐1

nomie japona

oissance estim

ntinueront de

raient enregis

ntre 5,1% en 2

r la Chine et l’

e, soit 8,0% et

n 2012. De mê

013 pour attein

ance au T1‐13…

ent du comme

t accélérée à

avoir marqué

0,4%.

% ‐

ates Department of

renforcement

vé (+9,0% au T

ant ainsi à hau

,2 point au T

ivée des ména

tives

e 0,2

e au

mois

pays

pour

ment,

5,3%

ts, le

ndre

ir au

Unis,

ontre

nche,

2013

e de

ne et

repli

1,6%)

aise,

mée à

tirer

strer

2012.

Inde

5,7%

ême,

ndre

…

erce,

2,4%

é un

f Trade

t du

T1‐13

uteur

T4‐12.

ages

a‐t‐

ave

con

En

con

Du

l’ind

mo

exp

En

de

retr

2011

Indi

De

trav

de

s’es

nive

Pou

prix

par

reve

Infl

Pou

mai

à f

reva

con

l’an

dur

1L’ind

manu

Directi

I‐ CON

elle contribué

ec un raffermis

ntribuant ainsi

revanche, le

ntractées de 4,

côté de l’év

dice ISM « ma

is consécutif p

pansion et con

moyenne des

l’ISM demeu

rait par rappor

1 (58,8 points)

ice ISM « manu

son côté, l’act

vers l’ISM « no

0,6% au mois

st en effet sit

eaux enregistr

ur sa part, et

x du pétrole, l’

rapport au m

enue de 1,5% e

ation USA en A

ur ce qui est d

intenu sur une

fin mai contr

anche, le ryt

nnu un léger ra

nnée 2013 pou

rant la même p

ice composite ISM es

ufacturier

on du Trésor et d

NTEXTE I

é à l’accéléra

ssement de l’o

à la croissanc

s dépenses

,9%.

volution des

anufacturier »

pour se retrou

ntraction de l’

cinq premier

re confortabl

rt aux niveaux

) et 2010 (58,6

ufacturier » US

tivité au sein d

on manufactu

de mai pour

ué depuis le

rés en 2012 et

dans un conte

’inflation a acc

mois de mars.

en mars à 1,1% e

Avril‐ en %, Gliss

du marché de

e trajectoire d

re 8,2% au m

hme de créa

alentissement

ur ressortir à

période en 201

st composé à hauteur

des Finances Extér

NTERN

ation de la cr

ordre de 3,4%

ce du PIB à ha

d’investissem

indicateurs

a reculé en m

uver en desso

’activité en re

rs mois de l’a

le (51,7 point

x enregistrés e

6 points).

SA ‐ en points –

Source: Instit

du secteur de

urier »1 s’est lé

ressortir à 53

début de l’an

2011.

exte marqué

cusé une baiss

En glissemen

en avril 2013.

sement annue

Source: United

e travail, le tau

d’amélioration

même mois d

ation de l’em

t durant les ci

916.000 post

12.

r de 60% par l’ISM non

rieures

NATION

roissance amé

contre 1,8% a

auteur de 2,4

ment public s

à haute fréq

mai pour le tro

ous du seuil sé

ssortant à 49

nnée 2013, le

ts), mais s’ins

en 2012 (53,6 p

–

ute for Supply Man

es services, ref

égèrement red

3,7 points. Cet

nnée en desso

par une déten

se mensuelle

nt annuel, cell

l –

States Department

ux de chômag

pour ressorti

de l’année 20

mploi non agr

nq premiers m

tes contre 1.0

n manufacturier et 40

4

NAL

éricaine

u T4‐12,

points.

se sont

quence,

oisième

éparant

points.

niveau

scrit en

points),

nagement

flétée à

dressée

t indice

ous des

nte des

de 0,4%

e‐ci est

t of Labor

ge s’est

r à 7,6%

012. En

ricole a

mois de

024.000

0% par l’ISM

EmploiCréations

ZOOM

Au titr

l'office

mainti

effet, l

13 apr

notam

intérie

mesur

publiq

conjug

le sect

En reg

recul c

fixe (‐

consom

après 0

ménag

une co

Le rec

pays d

France

T/T ap

Portug

En rev

récess

contre

Produi

i et Chômage U d’emploi non agricole

– en milliers‐

M ZONE EURO

re du T1‐13, et

e européen d

ent en récess

le recul de l’ac

rès 0,6% T/T

mment au rec

ure, pénalisé

es d’austérité

ues et, d’aut

gué aux difficu

eur privé.

gard, la dégrad

constaté tant

1,6% T/T aprè

mmation fina

0,0% au T4‐12)

ges s’est légèr

ontraction de 0

cul de l’activit

de la zone eur

e (‐0,2% T/T au

près ‐0,9%), e

gal (‐0,4% T/T a

vanche, l’Alle

ion avec une

e ‐0,7% T/T et ‐

t intérieur bru

USA cumulé à fin Mai

: Poursuite de

t selon la deu

e statistiques

ion pour le six

ctivité économ

au T4‐12. Ce

cul constaté

ée, d’une par

é visant à resta

re part, par

ultés relatives

dation de la d

au niveau de

ès ‐1,4% T/T a

le des admin

). En revanche

rement amélio

0,6% T/T au T4

té économiqu

ro. En effet, la

u T1‐13 après ‐

en Espagne

après ‐1,8%).

emagne et la

e modeste cro

0,1% T/T au T4‐

ut Zone Euro T/

Taux de ch

Source: United Sta

e la récession

uxième estima

s EUROSTAT,

xième trimest

mique ressort

tte évolution

au niveau

rt, par la gé

aurer la situat

le niveau élev

à l’accès au fi

demande intér

la formation

au T4‐12) qu’

istrations pub

e, la consomm

orée de 0,1% T

4‐12.

ue a concerné

a récession s’e

‐0,2% au T4‐12

(‐0,5%T/T apr

Belgique on

oissance de 0

‐12 respective

/T ‐ en % ‐

ômage à fin Mai ‐en %‐

ates Department of

au T1‐13…

ation fournie

la zone euro

re consécutif.

à 0,2% T/T au

n est attribua

de la deman

énéralisation

ion des finan

vé du chôma

inancement p

rieure est liée

brute du cap

au niveau de

bliques (‐0,1%

mation privée d

T/T au T1‐13 ap

é la majorité

est confirmée

), en Italie (‐0

ès ‐0,8%) et

nt échappé à

0,1% T/T chacu

ment.

f Labor

par

o se

. En

u T1‐

able

nde

des

nces

age,

our

e au

pital

e la

T/T

des

près

des

e en

0,5%

au

à la

une

Au

com

cou

poin

l’am

man

celu

moy

dem

con

Indi

Pou

enq

con

de m

l’ind

88,

not

serv

S’ag

sign

infla

d’av

Ce n

de

et,

tran

voy

Au

bais

Fran

0,7

Infl

S’ag

à se

nive

Direct

niveau des

mposite d’acti

urs du mois d

nts un moi

mélioration d

nufacturier (4

ui des service

yenne des ci

meure largem

ntraction de l’a

ice PMI « manu

ur sa part, l’in

quêtes mené

nsommateurs,

mai et ce, apr

dice ESI s’est

6 points au

tamment à la

vices et de la c

gissant des p

nificativement

ation de l’ordr

vril contre 1,7%

niveau d’inflat

l'électricité (+

d’autre part,

nsport (‐4,6%

yages à forfait

cours du moi

sses de leur

nce (0,8% en g

pour l’Allema

ation Zone Eur

gissant du ma

e dégrader p

eaux les plu

ion du Trésor et d

indicateurs à

ivité globale a

e mai pour re

s auparavan

de l’activité

8,3 points con

es (47,2 point

nq premiers

ment inférieur

activité, en res

ufacturier » Zo

ndice de confi

es auprès d

s’est légèrem

ès trois mois d

amélioré pou

mois d’avr

hausse de c

consommation

prix à la con

t diminué en

re de 1,2%, en g

% durant le mo

tion recouvre,

5,3%), de la vi

une baisse d

%), des téléc

(‐5,4%).

is d’avril, l’ens

taux d’inflati

glissement ann

gne (1,1%) à 1,1

ro en Avril ‐ en

rché du travai

our atteindre

us critiques

des Finances Exté

à haute fréq

a poursuivi s

essortir à 47,7

nt. Cette év

aussi bien

ntre 46,7 poin

ts contre 47

mois de l’an

r au seuil sép

ssortant à 47,5

one Euro ‐ en po

Sourc

iance économ

des chefs d’e

ment redressé

de baisses con

ur ressortir à

ril. Cette pro

confiance dan

n.

nsommation,

n ce début

glissement an

ois précédent.

, d’une part, u

iande (+3,1%)

des prix des

communicatio

semble des p

ion allant de

nuel), 0,5 poin

1 point pour l’

n %, Glissement

il, les taux de

e, au cours d

depuis la c

érieures

Source

quence, l’indic

on redressem

7 points cont

volution résu

dans le s

nts en avril) qu

points en av

née 2013, ce

parant expan

5 points.

oints –

ce : PMI Markit Surv

mique (ESI), iss

entreprises e

é au cours du

nsécutives. En

89,4 points c

ogression es

ns les secteu

les pression

d’année ave

nuel, durant l

une hausse de

et des fruits (

carburants p

ons (‐5,2%) e

pays ont affich

0,3 point p

nt pour l’Italie

Espagne (1,5%

annuel –

Source

chômage con

u mois d’avri

création de

5

e : Eurostat

ce PMI

ment au

re 46,9

ulte de

secteur

ue dans

vril). En

niveau

sion et

vey Ticker

su des

et des

u mois

n effet,

contre

st liée

rs des

ns ont

c une

e mois

es prix

(+7,3%)

pour le

et des

hé des

our la

(1,3%),

).

e : Eurostat

tinuent

il, leurs

l’union

monét

enregi

(13,5%)

aux Pa

Taux d

ZOOM

Suite à

relance

accélér

4,1%, e

croissa

Cette a

consom

1,8% a

exercic

l’effet

échang

croissa

rafferm

précéd

notam

de pro

accrue

l’évolu

passan

Produi

Pour s

mises

chôma

4,5% en

taire, soit 12,2

strés en Espag

), et les plus ba

ays Bas (6,5%).

e chômage Zo

M JAPON : Reg

à l’adoption

e en ce début

ration de son

en rythme a

ance globalem

amélioration e

mmation des

u T4‐12 à 3,6

ces marqués p

des retombé

ges extérieurs

ance du PIB au

mies de 16,1%

dent, tirant pr

ment vers les

oduits chimiqu

es de 4,0% apr

tion des dépe

nt de 2,6% au T4

t intérieur bru

sa part, le ma

en œuvre pa

age s’est amél

n 2012.

%. Par pays, le

gne (26,8%), a

as en Autriche

ne euro ‐ en %‐

gain d’activité

par le gouve

d’année, l’éco

n taux de croi

annualisé et

ent faible en 2

est tirée notam

ménages don

6% au T1‐13.

par la détériora

es de l’accide

s a contribué

u T1‐13. Dans ce

après une co

rofit de la ha

s Etats‐Unis et

ues. De leur

rès une baisse

enses publique

4‐12 à 1,7% au T

ut Japon ‐ rythm

arché de l’em

ar le gouvern

lioré pour reve

es taux les pl

au Portugal (17

e (4,9%), en Al

‐

é au T1‐13…

ernement japo

onomie nippon

issance au T1‐

ce, après av

2012.

mment par le

nt la progress

Parallèlement

ation du défici

ent de Fukush

positivement

e sillage, les ex

ontraction de

usse des vent

t de l’accélérat

part, les imp

de 8,5% au T

es a marqué un

T1‐13.

me annualisé‐ e

Source : Departm

mploi a tiré pr

ement. De ce

enir à 4,1% au

us élevés ont

7,8%) et en Irla

lemagne (5,6%

Source : Eu

onais du plan

ne a enregistré

‐13 pour attein

voir marqué

dynamisme d

ion est passée

t, et après d

t commercial s

hima, le solde

de 1,5 point

xportations se

11,3% au trime

tes d'automo

tion des livrais

ortations se

4‐12. En revan

ne décélératio

en % ‐

ment of National Acc

rofit des mes

e fait, le taux

mois d’avril a

t été

ande

%) et

rostat

n de

é une

ndre

une

de la

e de

deux

sous

des

à la

sont

estre

biles

sons

sont

nche,

on en

counts

sures

x de

près

Tau

ZOOdéc

Dan

de l

eur

ryth

s’ét

trim

pro

Pro

De

une

2,3%

aup

MA

mat

Au

bas

En e

rap

au d

l’an

dur

Prix

De

de m

à ‐2

Direct

ux de chômage

OM PAYS Ecélération…

ns un context

la demande ét

o, l’économie

hme de croi

tablissant à

mestre précéd

ogressé à 6,0%

duit intérieur b

son côté, le ta

e hausse aussi

% et 5,6% re

paravant.

ATIERES PREM

tières premièr

titre du mois

se ont globalem

effet, le prix m

port au mois d

début de l’ann

née 2013, le p

rant la même p

x du Pétrole –e

même, le prix

mai, ramenan

24,6%. Ces prix

ion du Trésor et d

Japon à fin Av

EMERGENTS :

e économiqu

trangère nota

e chinoise a m

issance écon

7,7%, en gliss

dent. L’économ

au T1‐13 contr

brut Chine & I

aux d’inflation

bien en Chine

espectivement

MIERES : Dét

res …

s de mai, les

ment poursuiv

moyen du pétro

d’avril, ramena

née à ‐6%. En m

prix moyen re

période il y a un

en $ / baril‐

x moyen du ga

t son évolutio

x ressortent à

des Finances Exté

vril‐ en %‐

Source : Depar

Croissance

ue difficile ma

amment en pr

marqué un ra

nomique au

sement annu

mie indonésie

re 6,1% un trim

Indonésie–Gli

n a marqué au

e qu’en Indon

t contre 2,0%

tente des pr

cours des pri

vi leur évolutio

ole a légèreme

ant ainsi son é

moyenne des c

essort à 109 $

n an.

az butane a re

on par rapport

à 788,9 $/ton

érieures

rtment of National A

élevée ma

rqué par la fa

rovenance de

lentissement

cours du T1

uel, contre 7

enne a, quant

mestre auparav

issement annu

Sourc

cours du mois

nésie pour res

% et 4,5% un

rix de princi

incipaux prod

on baissière.

ent baissé de 0

évolution par r

cinq premiers m

/bbl après 117

Source : Blo

eculé de 1,2% a

t au début de

nne en moyen

6

Accounts

ais en

aiblesse

la zone

de son

1‐13 en

7,9% au

t à elle,

vant.

el en % ‐

ce : OCDE

s d’avril

ssortir à

n mois

ipales

duits de

0,2% par

rapport

mois de

7,2 $/bbl

oomberg

au mois

l’année

nne des

cinq pr

moyen

Prix du

Aussi,

des ba

de l’alu

respec

$/tonn

affiché

aupara

cuivre

De leu

du mo

(425,2

Dans l

de 2,8%

remiers mois

nne durant la m

u gaz Butane –e

les prix des m

aisses au cours

uminium et d

ctivement par

e et 2.304 ce

é une légère

avant pour re

a quasiment s

r côté, les pri

ois de mai de

$/tonne) et 5,

e même sillag

% par rapport

de l’année en

même période

en $ / tonne‐

métaux de ba

s du mois de m

e l’argent se

rapport au m

ents/once. Pa

hausse de

ssortir à 203,3

stagné à 7.249

ix des produit

es baisses mo

,0% pour le riz

ge, les prix du

au mois d’avr

n cours contre

e de l’année 20

ase ont‐ils glo

mai. En effet,

sont contract

ois d’avril pou

ar contre, le

0,3% par rap

3 cents/kg alo

9 $/tonne

ts agricoles on

oyennes de 3,

(508,8 $/tonn

u blé tendre fr

ril pour ressor

938,8 $/tonn

012.

Source : Bloom

obalement aff

les cours moy

tés de 1,6% et

ur ressortir à 1

prix du plom

pport à un m

ors que le prix

nt connu au c

,2% pour le s

ne).

rançais ont re

tir à 327,2 $/to

e en

mberg

fiché

yens

9,1%

1.832

mb a

mois

x du

ours

ucre

eculé

onne

au

pou

eux

le m

MA

pro

Au

bou

ava

fina

Aux

resp

per

De

bon

d’av

et 2

fin

2,7%

à

per

rap

Par

con

bais

Direct

moment où

ur s’établir à 3

x, affiché une

mois de mai.

ARCHES FINAN

gressé positiv

titre du mo

ursiers témoig

ncés alors q

ancière a mani

x États‐Unis, le

pectivement

rformance dep

même, les p

nnes performa

vril, les indices

2,4% respectiv

2012 à +9,7% e

% au cours du m

+5,8% tandis

rformance me

port à fin 2012

ailleurs, l’ind

ntraction de 2

sse affichée de

ion du Trésor et d

ceux du blé a

330,7 $/tonne.

stagnation à 2

NCIERS : Les p

ement durant

is de mai, l’é

gne d’une év

qu’au niveau

ifesté des sign

es indices NAS

de +3,8% et

puis le début d

laces financiè

ances. En effe

s GDAXIFrancfort

ement ramena

et +8,4%. Auss

mois, portant s

que l’IBEX

ensuelle de 1

à +1,9%.

ice boursier é

,9% par rappo

epuis le début

des Finances Exté

américain on

. Les cours de

229,8 $/tonne

principaux ma

t le mois de ma

évolution des

volution favo

des pays é

nes d’essouffle

SDAQ et S&P5

t +2,1% en m

de l’année à +1

ères europée

et, et en comp

et CAC40Paris

ant leurs évo

si, le FTSE/MIB

son évolution

X35Madrid a af

,2%, ramenan

émergent MS

ort au mois d’

t de l’année à

érieures

t augmenté d

e l’orge ont, q

e en moyenne

archés financi

ai …

s principaux

rable dans le

émergents, l’

ement.

500 se sont ap

mai, ramenan

14,5% et +14,3%

nnes ont affi

paraison avec

se sont hissés

lutions par rap

BMilan s’est‐il a

par rapport à

ffiché une

nt son évoluti

CI‐EM a marq

’avril portant

‐4,4%.

7

de 2,8%

quant à

durant

iers ont

indices

es pays

activité

ppréciés

nt leur

%.

iché de

le mois

de 5,5%

pport à

ccru de

fin 2012

contre‐

ion par

qué une

ainsi la

Direction du Trésor et des Finances Extérieures

8

SITUATION ECONOMIQUE ET FINANCIERE NATIONALE

1‐ CROISSANCE ECONOMIQUE :

Comptes nationaux du HCP : Un taux de croissance de 2,7% en 2012

Selon la dernière publication du HCP relative aux comptes

nationaux provisoires de l’année 2012, le taux de croissance s’est

établi à 2,7% en 2012 contre 5,0% en 2011. Ce niveau de croissance

économique a résulté du bon comportement des secteurs non

agricoles qui ont maintenu un rythme de croissance satisfaisant de

4,5% au moment où le secteur agricole a connu un recul de 8,9% en

volume, en liaison avec les résultats en deçà de la moyenne de la

campagne agricole.

Par secteur d’activité, la baisse de la valeur ajoutée du secteur

agricole est liée aux mauvaises conditions climatiques qui ont

caractérisé l’année 2012. Par ailleurs, le secteur de la pêche a

enregistré une bonne performance en affichant une croissance de

13,7%, limitant ainsi la baisse du taux de croissance du secteur

primaire à 7,2%.

Les activités non agricoles, bien qu’en léger ralentissement d’un an

à l’autre en raison de la récession au sein de la zone euro, ont réalisé

un taux de progression satisfaisant de 4,5% contre 4,9% en 2011.

Dans ce cadre, la croissance du secteur secondaire s’est limitée à

1,4% seulement après 4,0% en 2011. En effet, le comportement

satisfaisant des activités énergétiques (+6,9%), des industries

alimentaires (+4,0%) et, dans une moindre mesure, du bâtiment et

travaux publics (+2,1%) a compensé la baisse de l’activité du secteur

minier (‐2,4%) et celui des industries chimiques et parachimiques

(‐0,7%). Parallèlement, les activités du secteur tertiaire ont maintenu

le même rythme de croissance enregistré en 2011, soit 6,0%. Cette

bonne performance résulte notamment du bon comportement des

secteurs des « Postes et télécom » (+25,6%), de l’« Administration

publique générale et sécurité sociale » (+6,7%), de l’« Immobilier,

location et services rendus aux entreprises » (+5,3%), des « Activités

financières et assurances » (+4,9%), de « l’Education, santé et action

sociale » (+4,9%) et des « Hôtels et restaurants » (+2,5%).

D’un autre côté, la demande intérieure demeure le principal moteur

de la croissance économie au Maroc sous l’effet principalement du

dynamisme affiché par la consommation qui a contribué à hauteur

de 3,5 points à la croissance en 2012. Pour ce qui est de

l’investissement national brut et en dépit de l’augmentation de 1,9%

de la FBCF avec une contribution à la croissance de l’ordre de 0,6

point, la variation des stocks a affiché une importante baisse de

27,6% en volume, ramenant ainsi la contribution de l’investissement

global à la croissance à ‐0,9 point contre 1,5 point en 2011.

Globalement, la contribution de la demande finale intérieure à la

croissance est passée de 6,5 points en 2011 à 2,7 points seulement

en 2012. En ce qui concerne la demande étrangère, les exportations

de biens et services se sont accrues de 2,7% en volume contre 2,1%

en 2011, à comparer à une progression moins importante de 2,0% au

niveau des importations au lieu de 5% un an auparavant. C’est ainsi

que le solde des échanges extérieurs a dégagé une contribution

nulle à la croissance économique en 2012 au lieu d’une contribution

négative de 1,5 point en 2011.

Une croissance supérieure aux prévisions initiales pour l’année 2013…

Pour ce qui est de l’année 2013 et compte tenu de l’évolution

des principaux indicateurs de la conjoncture à fin avril, la

croissance économique devrait se situer au‐delà de 5% et ce, en

liaison avec la bonne performance du secteur agricole et le

maintien de la valeur ajoutée des secteurs non agricoles à un

niveau satisfaisant.

En effet, la récolte céréalière aurait atteint un niveau record

comparable à celui du 2009. De même, le secteur de la pêche

confirme en ce début d’année la reconstitution des stocks avec

une hausse des débarquements et un retour à la normale de la

pêcherie du poulpe.

Au niveau des activités non agricoles, l’activité des secteurs des

mines, de certaines branches de l’industrie manufacturière, des

télécommunications et du tourisme ont poursuivi leur

dynamisme affiché depuis le début de l’année.

Par ailleurs, les secteurs ayant manifesté quelques signes

d’essoufflement au T1‐13 tels le BTP et l’énergie semblent

afficher des signes de rétablissement à partir du mois d’avril.

AGRICULTURE : Estimation d’une récolte céréalière à 97 M.qx …

La campagne agricole 2012‐2013 se déroule dans de bonnes

conditions. Elle s’est caractérisée par des pluies précoces et

abondantes, avec une bonne répartition temporelle et spatiale,

ainsi que par une augmentation des superficies emblavées et

une bonne couverture des besoins en semences sélectionnées

et en engrais.

Le cumul pluviométrique moyen national a atteint à la mi‐avril

2013 près de 434 mm, en hausse de 91% par rapport à la même

période de la campagne précédente. Ces précipitations ont eu

un impact positif sur les nappes phréatiques et les réserves des

barrages dont certains affichent un taux de remplissage de

100%. Ainsi, le Secrétariat d’Etat chargé de l’Eau a estimé la

retenue des grands barrages du Royaume à près de 13,5 MM.m3

à la mi‐juin 2013 contre 10,8 MM.m3 une année auparavant, soit

un taux de remplissage de près de 85,7% contre 68,3% il y a un

an.

Ainsi, selon le Ministère de l’Agriculture et de la Pêche Maritime,

la récolte céréalière pour la campagne 2012‐2013 devrait

avoisiner 97 M.Qx, dont 52 M.Qx de blé tendre. Pour sa part, la

collecte de céréales a atteint à fin février 2013 près de 18,3 M.qx.

Composé à hauteur de 99,2% de blé tendre, ce volume est en

baisse de 16% par rapport à la même période de l’année 2012.

D’un autre côté, la campagne d’exportation des agrumes, qui

touche à sa fin, s’est soldée au début du mois de mai, par un

volume de 366.775 tonnes contre 450.311 tonnes un an

auparavant, marquant ainsi une baisse de 19%. Cette baisse est liée

aux mauvaises conditions climatiques et l’alternance des vagues

de chaleur et de froid qui ont sévi au mois de mai et juillet de

l’année 2012. Ce recul a concerné la majorité des régions,

particulièrement la région du Souss, qui constitue le premier

Direction du Trésor et des Finances Extérieures

9

exportateur de clémentines (90% du volume total), avec un

volume exporté de 247.600 tonnes contre 356.800 tonnes un an

auparavant. De même, les régions de Tensift et du Gharb ont vu

leurs volumes d’exportation baisser de 50% et 40%

respectivement. Par variété, les ventes de petits fruits et des

oranges ont baissé de 17% et 42% respectivement.

S’agissant des primeurs, les résultats de la campagne

d’exportation, au début du mois de mai, font état d’une

stagnation notamment au niveau des ventes de tomate, principal

produit de la filière, qui sont restées quasiment stables à 388.131

tonnes par rapport à l’année précédente.

Fixation du prix de référence du blé tendre rendu moulin à 280 DH/Ql :

Selon une décision conjointe prise par les ministères de l'Economie et des

Finances, et de l'Agriculture et de la Pêche Maritime, le prix référentiel pour

le blé tendre est dorénavant fixé à 280 DH/Ql, rendu moulin, avec une

subvention forfaitaire de 10 DH/Ql.

Cette décision vise à valoriser la production nationale et à permettre plus

précisément aux petits agriculteurs de tirer le meilleur profit de la récolte

nationale de cette année à travers notamment la création de conditions

propices pour une bonne commercialisation de la récolte.

Elle prévoit également d'autres mesures d'accompagnement notamment le

maintien de la prime de magasinage à 2 DH/Ql par quinzaine sur les achats

de blé tendre de la récolte nationale 2013‐2014, déclarés par les organismes

stockeurs et les coopératives durant la période de collecte primable fixée à

fin octobre 2013. La prime de magasinage, quant à elle, sera servie jusqu'à

fin avril.

Aussi, convient‐il de noter que ce prix référentiel permettrait de maintenir

inchangé le prix de la farine au niveau actuel ainsi que le prix du pain, de

manière à préserver le pouvoir d'achat du citoyen.

PECHE COTIERE : Evolution positive après trois années de

stagnation …

L’évolution du secteur de la pêche côtière et artisanale a rompu,

au cours des mois de l’année en cours, avec le trend baissier des

trois dernières années. En effet, les débarquements se sont

accrus à fin avril 2013 de 21,5% en volume. Par espèce, les

captures de poissons pélagiques et de poissons blancs ont

enregistré des progressions chiffrées à 19% et 22,1%

respectivement. A noter également le bon comportement de la

pêcherie des céphalopodes qui a affiché une bonne

performance de 105% d’un an à l’autre.

Dans le même sillage, la valorisation des produits de la pêche a

connu une bonne évolution avec une progression de 14,9% au

terme des quatre premiers mois de l’année 2013. Ce résultat est

lié à l’augmentation de 37,3% de la valorisation des poissons

pélagiques, de 9% de celle des poissons blancs et de 0,8% pour

les céphalopodes.

Par destination, 33,0% des captures ont été acheminées

directement à la consommation, en baisse de 13,5% par rapport à

fin avril 2012. Aussi, les quantités destinées à l’industrie ont‐elles

affiché une baisse de 14,2% pour représenter 8,5% du total des

captures. A l’opposé, le volume destiné à la conserverie a

marqué une augmentation de 78,4% pour représenter 19,6% du

total des captures.

Amélioration du stock du poulpe après la période de repos biologique

Après un période de repos biologique qui a duré du 1er avril au 31 mai, la

période d’été de la pêche des céphalopodes a repris. L’arrêt de la pêche

durant cette période conjugué aux conditions climatiques favorables a

permis de reconstituer le stock de poulpe et le ramener à un niveau

largement supérieur à la campagne précédente. En effet, la biomasse du

poulpe s’est améliorée de 130% d’une campagne à l’autre, avec taux

relativement important des reproducteurs matures notamment chez les

femelles. Dans ce contexte, les autorités ont augmenté le volume global des

captures autorisés pour le ramener à 10900 tonnes, soit une hausse de 50%

par rapport à la même période un an auparavant.

Cette amélioration des stocks s’explique également par les différentes

mesures prises dans le cadre de la stratégie du plan Halieutis, notamment le

plan d’aménagement de la pêcherie. Ce plan consiste à adapter les

conditions d’exploitation de la ressource en fonction de la situation

bioclimatique, au lieu des systèmes des quotas. Il est à signaler également

que la période de repos généralisé au littoral national a été respectée grâce

à l’adhésion des différents opérateurs et aux mesures de contrôle strictes.

ACTIVITES HORS PRIMAIRE

L’évolution des principaux indicateurs de la conjoncture au

cours des quatre premiers mois témoigne d’une évolution

somme toute positive de l’activité économique. Le mois d’avril

augure d’un retour à la normale pour un certain nombre de

secteurs ayant connus des difficultés au cours du T1‐13.

Changement de la stratégie du groupe OCP…

Dans l’objectif d’une meilleure adaptation aux nouvelles

conditions du marché, le groupe OCP vient d’adopter une

nouvelle politique axée sur la flexibilité de son outil industriel afin

de pouvoir moduler sa production selon les besoins des marchés

de ses différents produits. Sur la base de cette nouvelle stratégie,

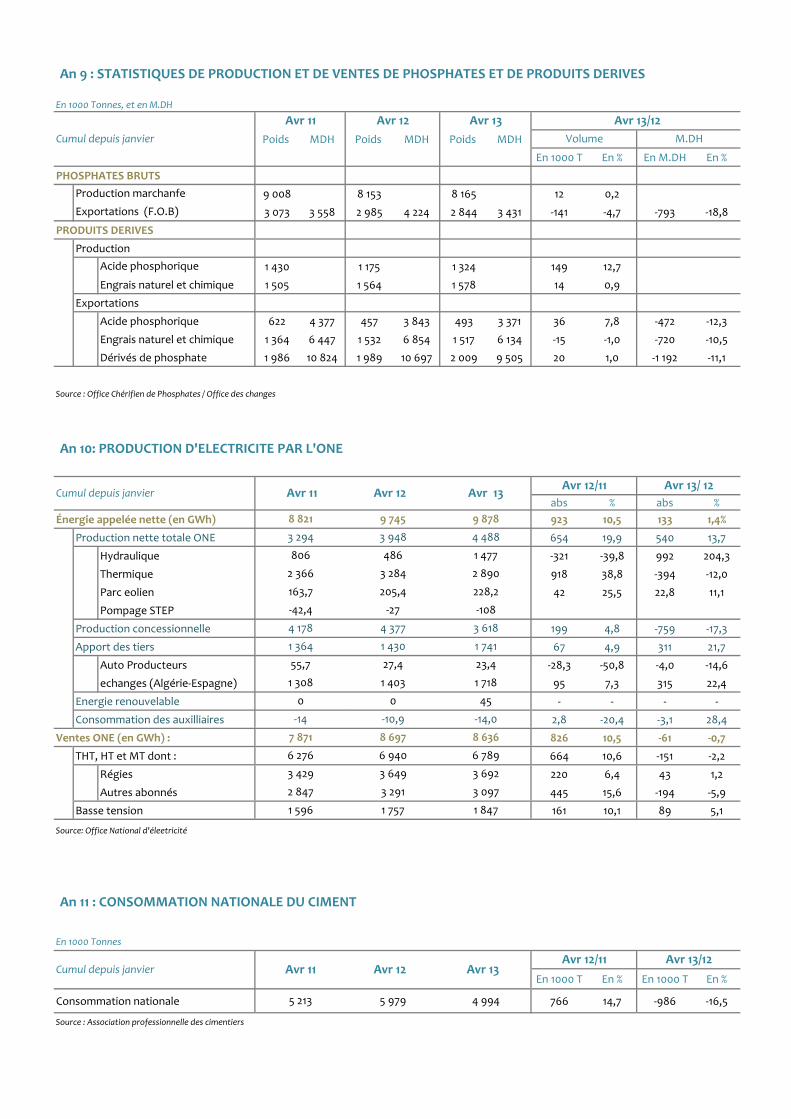

la production de dérivés de phosphates a marqué une hausse de

5,9% durant les quatre premiers mois de l’année 2013. Cette

évolution recouvre une hausse de 12,7% de la production de l’acide

phosphorique et, dans une moindre mesure, une progression de

0,9% de celle des engrais naturel et chimique.

D’un autre côté, tenant compte de la hausse de 3,2% durant le

mois d’avril, la production de phosphates a enregistré une quasi‐

stagnation (+0,2%) depuis le début de l’année après la baisse de

1,0% durant le T1‐13.

Nouvelle politique du groupe OCP

Suite aux évolutions récentes que connaît le marché mondial, le groupe OCP

vient d’adopter une nouvelle politique axée sur les points suivants :

LES PRIX : en déterminant la valeur de la ressource en fonction de la

dynamique du marché sans pour autant baisser les prix en cas de recul des

ventes sur le marché mais moduler sa production selon les différents

besoins du marché.

LA GESTION DES CLIENTS : les clients seront désormais gérés selon une

logique de portefeuille afin de limiter les risques liés aux aléas climatiques, la

saisonnalité et les chocs exogènes.

LE RENFORCEMENT DE L’ACTIVITE SUR LE CONTINENT : vu le potentiel de

développement important du continent africain et la faible utilisation des

engrais.

LA FLEXIBILISATION DE L’OUTIL INDUSTRIEL : sur le plan de l’innovation,

l’OCP cherche à diversifier ses produits en visant ceux à forte valeur ajoutée.

Produc

trimest

Les co

entam

en ma

des cin

engrai

et 3,8%

ressort

Prix du

Compt

l’expor

terme

MM.DH

des ven

Recul d

Au co

indust

témoig

recul d

nette d

En effe

pour la

Indice

ction Phospha

triel‐

ours du phosp

ée depuis le d

i, marquant u

nq premiers

s DAP et TSP o

% par rapport

tir à 485,1 $/to

u Phosphate ‐$/

te tenu de l’ef

rt de l’OCP a m

des quatre pre

H. Cette évolu

ntes de phosph

de l’activité ind

urs des prem

riel a affich

gne, la baisse

de la consomm

décrue du tau

et, l’indice de

a première fois

de la productio

ate / Dérivés

phate ont pou

début de l’an

ne baisse de 1

mois de l’ann

ont‐ils affiché

à la même p

onne et 435 $/t

/tonne‐

ffet prix princi

marqué une b

emiers mois de

ution résulte d

hate et de 0,9

dustrielle au d

miers mois de

é un certain

e de l’indice d

mation de l’én

x d’utilisation

la production

s depuis treize

on industrielle

Sour

s de phospha

ursuivi leur év

née pour reve

10,4% par rapp

née 2012. Aus

des baisses re

ériode un an

tonne.

Source de don

ipalement, le c

baisse de 1,8 M

e l’année 2013 p

u recul de 0,9

MM.DH ou 8,8

début de l’ann

e l’année en

n ralentissem

de la producti

nergie destiné

des capacités

n industrielle a

trimestres un

e (en %)

rce des données : Ha

ate ‐en glisse

Source

volution baiss

enir à 165 $/to

port à la moye

ssi, les cours

espectives de

auparavant, p

nnées : Banque mon

chiffre d’affair

MM.DH ou 12,1

pour s’établir à

9 MM.DH ou 2

8% de ses dérivé

ée…

cours, le sec

ment comme

ion industrielle

ée au secteur e

s de productio

a marqué au T

e baisse de 0,7

aut Commissariat a

ement

e : OCP

sière

onne

enne

des

5,8%

pour

ndiale

res à

% au

à 12,9

20,3%

és.

cteur

en

e, le

et la

on.

T1‐13

7%.

au Plan

Cet

la p

(‐13

fou

« te

bra

com

« tr

D’u

Mag

cap

les

73,0

Tau

Rep

Le

déb

(+4,

enr

pre

de l

rep

con

Con

En d

a p

amé

par

sou

mo

éoli

fléc

Par

acc

de 7

Direct

te contre‐perf

production de

,6%) dont le c

rrures » (‐3,9

extile » (‐3,0%)

nches industr

mme la « chim

avail des méta

n autre côté

ghrib a fait r

pacités de pro

quatre premie

0% en 2011.

ux d’utilisation

prise de la conso

recul de la c

but de l’année

,0% en glisse

egistrée au T1

miers mois de

l’énergie desti

li de 5,9% de

nsommation de

nsommation d’

dépit de cette

progressé de

élioration de

la hausse rem

us l’effet de

indre mesure

ien de 11,1%. P

chi de 12%.

allèlement, le

élérés pour at

7,3% un an aup

ion du Trésor et d

formance a ré

s « autres pro

ciment (‐20,8%

9%), des « pr

) et du « raffin

rielles ont, par

mie » (+9,4%)

aux » (+4,8%).

é, l’enquête m

ressortir une

duction qui s’

ers mois de l’a

des capacités

ommation d’él

consommation

s’est forteme

ment annuel)

‐13 est revenu

l’année. Ce re

née au secteu

e la consomm

es ménages de

électricité ‐ KW

e évolution, la

13,7% contre

l’activité élec

marquable de l

l’abondance

, par la progr

Par contre, la

s échanges a

tteindre un ta

paravant.

des Finances Exté

ésulté notamm

oduits minérau

%), des « artic

roduits métal

nage de pétro

r contre, affic

), l’« alimenta

mensuelle ré

baisse du ta

’est situé à 67

année 2013, co

‐ en % ‐

Source de

lectricité au mo

n de l’énergie

ent atténué au

). De ce fait

ue à 0,7% seul

ecul résulte no

ur industriel, co

mation hors r

emeure en pro

WH –

production ne

e 19,9% un an

ctrique est tir

la production

des précipita

ression de la

production d

avec l’Algérie

aux de croissa

érieures

ment de la ba

ux non métall

cles d’habillem

lliques » (‐4,9

ole » (‐3,7%). D

ché des progr

ation » (+2,3%

alisée par Ba

aux d’utilisati

7,8% en moyen

ontre 73,3% en

es données : Bank A

ois d’avril...

e entamée de

cours du mois

t, la baisse d

ement sur les

tamment de la

omme en témo

régies, tandis

ogression de 5

Source des donn

ette totale de

n auparavant

rée particuliè

hydraulique d

ations et, da

production d

’origine therm

et l’Espagne s

ance de 22,4%

10

aisse de

liques »

ment et

9%), du

D’autres

ressions

%) et le

ank Al‐

on des

nne sur

2012 et

Al‐Maghrib

epuis le

s d’avril

de 2,2%

quatre

a baisse

oigne le

que la

,1%.

ées : ONEE

l’ONEE

. Cette

rement

de 204%

ns une

du parc

mique a

se sont

au lieu

Démar

Le ryt

bâtime

semble

ont en

décrue

entre

l’arrêt

effet d

même

l’année

march

soit un

Hormis

une év

(+27,4%

replis n

(‐26,5%

celle d

Ventes

Du côt

amélio

quatre

la mêm

hausse

MM.D

destiné

contre

Par ail

garant

durant

1.515 m

2012, p

M.DH

créatio

respec

monta

Bonne

L’activ

cours

témoig

rrage difficile po

thme baissier

ents et travau

e s’atténuer a

nregistré une

e de 25% au

autres, par l’

de plusieurs c

de base résult

période de

e, 5 millions d

é à fin avril co

ne contraction

s la région La

volution positi

%), toutes les

notamment ce

%), Souss‐Mas

u Grand Casab

s de ciment (Va

So

té du financem

oration avec

e premiers mo

me période de

e des crédits à

H ou +2,9%)

és à la prom

e +199 M.DH).

lleurs, dans le

ties accordées

t les quatre p

ménages resp

pour des mon

et 374 M.DH

on du fonds,

ctivement des

ants de 13,7 MM

tenue du sect

vité touristiqu

des quatre p

gne l’évolution

our le secteur d

r dans leque

ux publics de

au mois d’avril

e baisse limité

terme du T1‐

’effet des pré

chantiers au d

tant d’une pro

l’année préc

de tonnes de c

ontre 6 million

n des ventes d

aayoun‐Boujdo

ive au niveau

autres région

elles de Tadla

sa‐Draa (‐22,2

blanca (‐19,5%)

ariation M/M‐12

ource des données

ment, les crédi

un additionn

ois de l’année

e l’année 2012

à l’habitat (+4

et, dans un

motion immob

e cadre du fo

s par le FOGAR

premiers mois

ectivement co

ntants de 817

H un an aupa

, 91.367 et 1

garanties FO

M.DH et de 3,

teur touristiqu

ue a mainten

premiers mois

n favorable af

du BTP en 2013

l s’est inscrit

epuis le début

. En effet, les

ée à 2,6% ap

‐13. Cette situ

écipitations q

début de l’ann

ogression rapi

cédente. Dep

ciment ont ét

ns de tonnes u

e 16,5%.

our‐S.Elhamra

de la consom

ns du Royaum

‐Azilal (‐27,4%)

2%), Meknès–T

).

2)

: Association Profe

its immobiliers

el de 6,4 M

2013 contre 3

2. Cette évolu

4,1 MM.DH ou

ne moindre m

bilière (+1,7 M

onds DAMAN

RIM et le FOG

s de l’année 2

ontre 5.300 e

M.DH et 435

aravant. Noto

2.234 ménag

GARIM et FOG

9 MM.DH.

ue…

nu une trajec

s de l’année

ffichée aussi b

3 …

t le secteur

t de l’année

ventes de cim

près une sens

uation s’expli

qui ont condu

née combiné

ide au cours d

puis le début

té absorbés pa

un an auparav

a qui a enreg

mation de cim

me ont affiché

), Tanger‐Této

Tafilalt (‐22,4%

ssionnelle des Cime

s poursuivent

M.DH durant

3,7 MM.DH du

ution résulte d

+2,7% contre

mesure, de c

MM.DH ou +

E ASSAKANE

ALOGE ont po

2013, sur 4.81

et 1.244 à fin

M.DH contre

ns que depu

ges ont béné

GALOGE pour

ctoire positive

2013, comme

bien au niveau

des

2013

ment

sible

que,

uit à

à un

de la

t de

ar le

vant,

istré

ment

é des

ouan

%) et

entiers

leur

t les

urant

de la

+3,9

ceux

+2,5%

, les

orté,

8 et

avril

843

is la

éficié

r des

e au

e en

u des

arri

clas

Au

chif

201

étra

en

l’étr

con

arri

fin a

Arri

De

affi

une

per

(+9

Nuit

Par

des

Roy

elle

resp

ont

(+5%

éme

mar

Dan

s’es

situ

Com

Le

résu

Direct

vées qu’au n

ssés.

niveau des ar

ffré à 2.558 m

2. Cette évo

angers dont le

raison des di

ranger du fait

njuguée à la m

vées des MRE

avril 2012.

ivées de touris

leur côté, les

ché une évolu

e baisse de

rformance aff

,7%) que par le

tées dans les é

destination,

s nuitées. En e

yaume, en l’oc

es seules plu

pectivement u

t également af

%), Tanger (+3

etteur, les pr

rchés hollanda

ns ce context

st amélioré de

uer à 41%.

mportement fa

secteur des

ultats positif

ion du Trésor et d

niveau des n

rrivées aux po

millions, en hau

olution est li

e nombre a p

ifficultés que

t de la persist

montée du chô

E ont fléchi de

stes

s nuitées réal

ution favorabl

8% à fin avr

ichée à la foi

es touristes ré

établissements

la majorité de

effet, les deux

ccurrence Ma

us de 60% d

une progressi

ffiché de bons

3%), Fès (+18%)

incipales haus

ais (+15%), belg

te, le taux d’o

e trois points p

avorable du se

télécommuni

fs en ce dé

des Finances Exté

nuitées réalisé

ostes frontière

usse de 1,5% p

iée exclusive

progressé de 2

connaissent

tance des diff

ômage dans le

e 0,5% contre

Source des don

lisées dans le

le avec une ha

ril 2012 et ce

is par les tou

ésidents (+5,7%

s classés – en %

Source des donné

es villes ont m

x principaux p

rrakech et Ag

des nuitées t

ion de 9% et 1

s résultats not

) et Ouarzaza

sses ont été

ges (+12%) et a

occupation m

par rapport à f

ecteur des télé

ications cont

ébut d’année

érieures

ées dans les

es, leur nomb

par rapport à f

ment aux to

2,9%. En revan

nos compatr

ficultés écono

es pays d’accu

une hausse d

nnées : Ministère d

es hôtels class

ausse de 8,6%

e, suite à la

uristes non‐ré

%).

% ‐

ées : Ministère du T

marqué des h

pôles touristiq

gadir, qui cum

totales, ont

10%. Les autre

tamment Casa

te (+7%). Par m

enregistrées

arabes (+10%).

moyen des cha

fin avril 2012, p

écommunicatio

inue à affich

e 2013 comm

11

hôtels

re s’est

fin avril

ouristes

nche, et

riotes à

miques

ueil, les

e 1,1% à

u Tourisme

sés ont

% contre

bonne

ésidents

Tourisme

hausses

ques du

mulent à

affiché

es villes

ablanca

marché

par les

ambres

pour se

ons…

her des

me en

témoig

Réglem

En effe

fin ma

rappor

l’année

téléph

enregi

Interne

perfor

Bon co

A fin a

de 10,1

s’expli

conten

niveau

hausse

(équiv

unités

Casabl

2‐ ECdéficit

Durant

balanc

64,2 M

situatio

(‐2,1 M

(‐1,2 M

autour

Echang

Allége

Les qu

de 3,6

Cette

MM.DH

la fois

15,7%.

gnent les der

mentation des

et, le parc des

ars 2023 près

rt au T4‐12 et

e 2012. Par

onie fixe a

strant ainsi u

et a‐t‐il dépas

mance annue

omportement

vril 2013, le tra

1% pour ressor

que par la re

neurs à Tange

u national, le t

e de 21,5%. Pa

alent vingt pi

dans le cadr

anca, le trafic

CHANGES Et commercial

t les quatre pr

ce commercial

MM.DH contr

on provient d

MM.DH ou ‐1,

MM.DH ou ‐1,9%

r de 48,6% au l

ges extérieurs

ement du poid

atre premiers

MM.DH ou 10,

évolution résu

H ou 30,1% des

de la baisse d

rnières donné

s Télécommun

s abonnés à la

de 39,5 millio

de 9,1% par r

allèlement, l

dépassé les

une hausse an

ssé les 4 millio

lle chiffrée à 1

du trafic portu

afic des ports

rtir à 32,6 milli

elance de l’ac

er‐Med et par

trafic s’est situ

ar port, Tang

ieds) au titre

re du trafic d

était de 262 0

EXTERIEURS …

remiers mois

le s’est allégé

re 65,1 MM.

de la baisse p

,7%) par rapp

%). Ainsi, le ta

lieu de 48,8% à

‐ en MM.DH ‐

ds de la factur

mois de l’anné

,5% des import

ulte essentielle

s achats de l’hu

es prix de 7,8

ées de l’Agen

nications.

a téléphonie m

ons, en progre

rapport à la m

le nombre

3 millions

nnuelle de 11,

ons d’abonnés

7,9%.

uaire…

a enregistré u

ions de tonne

ctivité de tran

le rebond du t

ué à 25,1 millio

ger Med a tra

du transbord

domestique. Q

000 EVP, en ba

S : Allègeme

de l’année 20

é de 0,9 MM.D

DH un an a

plus marquée

port à celle

ux de couvert

à fin avril 2012

Source des donn

re énergétiqu

ée ont connu u

tations de prod

ement de la

uile brut de pét

% et des quan

nce Nationale

mobile a attei

ession de 1,3%

même période

d’abonnés à

à fin mars

3%. Aussi, le

s en réalisant

une augmenta

s. Cette évolu

nsbordement

trafic nationa

ons de tonnes

aité 742 000

dement et 27

Quant au port

aisse de 5,7%.

ent continue

013, le déficit d

DH en se situa

uparavant. C

des importat

des exportat

ture s’est stab

.

nées : Office des Cha

ue …

une sensible ba

duits énergétiq

diminution de

trole, sous l’eff

tités importée

e de

int à

% par

e de

à la

2013

parc

une

ation

ution

des

l. Au

s, en

EVP

000

rt de

e du

de la

ant à

Cette

tions

tions

bilisé

anges

aisse

ques.

e 3,4

ffet à

es de

Les

MM

con

rep

Par

de b

dem

Bais

MM

Du

pho

exp

MM

Par

au

+8,5

prin

affi

«Ag

«l’A

cuir

mêm

Prin

En

dem

d’o

d'éq

lubr

Au

ont

pho

ave

nive

Hauétra

En

inve

hau

Direct

importations

M.DH ou 15,9%

nsommation e

lis respectifs d

ailleurs, force

biens d’équipe

mi‐produits (+1

sse des vente

MM…

côté des e

osphate et dé

portations ho

M.DH ou 1,2% à

produits, les

niveau des pr

5%) et de l’

ncipaux secte

ché de bo

gro‐alimentaire

Aéronautique»

r » sont deme

me période de

ncipales export

revanche, de

mi‐produits (‐

rigine minéra

quipement ind

rifiants (‐0,3 M

niveau des e

t reculé de 0

osphate se so

ec la régressi

eau internatio

usse importanangers…

ce qui con

estissements

usse de 42,8%

ion du Trésor et d

des produits

%. Parallèleme

et de produits

de 0,8 MM.DH

e est de signal

ements (+2,3 M

,4 MM.DH ou

es du groupe

exportations,

rivés qui ont

rs OCP ont a

fin avril 2013.

principales au

roduits finis d

’alimentation

urs liés aux n

nnes perfor

e» (4,8%),

» (11,1%). Les e

eurées relativ

e l’année écou

tations ‐ en MM

s baisses ont

‐1,0 MM.DH

ale (‐1,0 MM.D

dustriel (‐0,7 M

MM.DH ou ‐11,1

xpéditions de

,9 MM.DH ou

nt repliées de

on des cour

nal durant cet

nte des rece

cerne les flu

directs étran

à fin avril 201

des Finances Exté

bruts ont éga

ent, les acqu

s alimentaires

ou 3,7% et 0,3

ler la progress

MM.DH ou +9

+5,5%).

e OCP et bon

et hormis

baissé de 1,8

affiché une a

ugmentations

e consommat

(+0,5 MM.D

nouveaux mé

rmances : «A

«Electroni

expéditions du

vement stabl

ulée.

M.DH‐

Source des

t été enregis

ou ‐6,0%),

DH ou ‐15,1%)

MM.DH ou ‐7,

1%).

e l’OCP, les v

u 20,3% et ce

e 0,9 MM.DH

rs des produ

tte année.

ettes des inv

ux financiers

ngers ont a

13 en relation

érieures

alement baiss

isitions de bi

s ont enregist

MM.DH ou 1,9

sion des impor

,5%) et des ac

comporteme

les expéditio

MM.DH ou 12

amélioration

ont été enreg

tion (+1,2 MM

DH ou +4,0%

étiers du Mar

Automobile»

que» (4,3%

u secteur « Te

es par rappo

données : Office de

trées au nive

des produits

), des produi

2%) et de l’éne

entes de pho

elles des déri

ou 8,8% en r

its phosphat

estissements

s, les recette

ffiché une s

n notamment

12

é de 1,1

iens de

tré des

9%.

rtations

hats de

ent des

ons du

2,1%, les

de 0,6

gistrées

M.DH ou

%). Les

roc ont

(8,3%),

%) et

extile et

ort à la

es Changes

eau des

s bruts

its finis

ergie et

osphate

ivés de

relation

iers au

directs

es des

sensible

avec la

Direction du Trésor et des Finances Extérieures

13

cession des participations de la SNI dans le biscuitier Bimo au

profit du géant américain Kraft Foods et dans la Centrale

Laitière au profit du groupe français DANONE. Par contre, les

recettes au titre des transferts des MRE et des voyages ont

enregistré des baisses respectives de 1,4% et 0,5%. A noter que

ces deux derniers postes ont affiché des évolutions positives au

cours du mois d’avril en progressant de 9,9% et 21,6%.

3‐ FINANCES PUBLIQUES : Recul des recettes fiscales et poursuite de la hausse des dépenses de fonctionnement…

La situation des charges et ressources du Trésor a dégagé un

déficit budgétaire de 18,6 MM.DH à fin avril 2013 au lieu de 15,1

MM.DH un an auparavant, marquant ainsi une aggravation de 3,6

MM.DH. Cette évolution provient essentiellement de la baisse de

2,2 MM.DH ou 3,7% des recettes fiscales et de la hausse des

dépenses de fonctionnement de 7,0 MM.DH ou 15,8%.

Baisse des recettes fiscales …

Les recettes ordinaires, établies à 65,2 MM.DH, ont enregistré une

hausse de 1,0 MM.DH ou 1,6%. Cette évolution recouvre une

progression de 3,3 MM.DH ou 95,1% des recettes non fiscales et

une contraction de 2,2 MM.DH ou 3,7% des recettes fiscales.

La baisse des recettes fiscales provient du repli de 3,1 MM.DH ou

19,7% des recettes au titre de l’IS en liaison avec la réduction des

paiements spontanés notamment ceux effectués par certains

gros contribuables à savoir l’OCP (‐2,3 MM.DH), les banques (‐0,4

MM.DH) et les assurances (‐0,2 MM.DH). De leur côté, les recettes

tirées de l’IR ont affiché un accroissement de 0,6 MM.DH ou 5,5%

en liaison essentiellement avec l’augmentation de l’IR sur les

revenus salariaux.

Par ailleurs, les recettes de la TVA se sont accrues de 297 M.DH ou

1,7% et celles de la TIC ont reculé de 257 M.DH ou 3,5%.

D’un autre côté, les droits de douane ont enregistré un recul de

595 M.DH ou 19,5%, attribuable à la baisse de l’assiette taxable du

droit d’importation de 4,3%, à l’impact des avantages tarifaires au

titre des accords de libre‐échange et à la réforme tarifaire des

produits agricoles. Les droits d’enregistrement et timbre ont,

quant à eux, enregistré une hausse de 790 M.DH ou 17,3%. Cette

évolution trouve son origine dans le relèvement du taux des

droits de mutations, le rehaussement du tarif applicable sur la

première immatriculation des véhicules automobiles et le

réaménagement du barème de la taxe spéciale annuelle sur les

véhicules automobiles à partir du 1er janvier 2013.

Poursuite du trend haussier des dépenses de fonctionnement…

Les dépenses ordinaires se sont établies à 74,7 MM.DH, en hausse

de 1,3 MM.DH ou 1,8% par rapport à la même période de l’année

dernière. Cette évolution recouvre, d’une part, une hausse de 7,0

MM.DH ou 15,8% des dépenses au titre des biens et services, de

808 M.DH ou 9,3% des intérêts de la dette et, d’autre part, une

baisse de 6,5 MM.DH ou 31,9% des charges de la compensation.

L’accroissement des dépenses de fonctionnement est attribuable,

tant, à la hausse de 1,5 MM.DH ou 15,8% des dépenses de

personnel en liaison avec l’adoption tardive de la LF 2012, qui a

induit l’absence de création de postes budgétaires durant les

quatre premiers mois de l’année 2012, qu’aux dépenses au titre

des autres biens et services qui ont augmenté de 5,5 MM.DH ou

46,1%. Cette évolution s’explique essentiellement par l’effet de

l’augmentation des transferts aux EEP et à certains CST pour un

montant de 6,4 MM.DH à fin avril 2013, contre 3,2 MM.DH une

année auparavant. Il s’agit, en effet, de l’effort consenti au profit

des secteurs sociaux en matière de transferts pour atténuer

l’effet sur leur trésorerie des mesures d’économies opérées au

cours des dernières années.

La hausse des intérêts de la dette recouvre, d’une part, une

augmentation de près de 1,0 MM.DH ou 13,0% des intérêts au titre

de la dette intérieure, sous l’effet de la hausse de l’encours

conjuguée à la hausse des taux d’intérêt et, d’autre part, une

baisse de 189 M.DH ou 17,4% de ceux au titre de la dette

extérieure. Il est à noter qu’une détente des taux d'intérêts

flottants sur le MFI a été relevée durant les quatre premiers mois

de l’année 2013, comme en atteste le recul du taux moyen facturé

de l'Euribor à 6 mois de 120 pb par rapport à la même période de

l'année 2012.

Pour ce qui est de la charge de la compensation, le recul de 6,5

MM.DH ou 31,9% est due à la baisse des cours du pétrole sur les

marchés internationaux et aussi à l’impact de la répercussion

partielle des cours internationaux des produits énergétiques sur

les prix à la pompe intervenue en juin 2012. La charge de 13,9