dossier fili re volaille maj juin 2012 - draaf du centre...

TRANSCRIPT

1

Mise à jour Juin 2012

Dossier FILIERE VOLAILLE

Les principales caractéristiques technico-économiques de la filière en région Centre

Ce dossier a pour objectif de présenter les informations disponibles concernant la filière volaille dans le Centre. Les données proviennent des différentes sources de la statistique agricole (statistique annuelle, données du Réseau d’Information Comptable Agricole (RICA), enquête structure des exploitations, enquêtes aviculture, recensements agricoles, données administratives) mais également d’autres partenaires (Chambre régionale d’agriculture, Agence Bio, FranceAgriMer,…) Une note méthodologique, en fin de document, décrit de façon détaillée les différentes sources utilisées. Il permet de situer la région en terme d’effectifs, de nombre d’exploitations, de volumes de production, de résultats comptables, de structure des exploitations et de zone de production. Il fait aussi le point sur la place de la région Centre par rapport à la production nationale. Ce dossier est mis à jour chaque année, en juillet, suite à la publication des chiffres de la statistique agricole annuelle.

DOSSIER

2

Liste des éléments du dossier :

A – La production avicole en région Centre.............................................................................................................. 4

-1- Nombre d’exploitations avec volailles............................................................................................................ 4

-2- Nombre d’exploitations avicoles..................................................................................................................... 5 -2-a- Evolution du nombre d’exploitations en région Centre ............................................................................. 5 -2-b- Rang de la région Centre en 2010 .............................................................................................................. 5 -2-c- Répartition des exploitations avicoles par département ............................................................................. 6

-3- Les effectifs de volailles en région Centre ..................................................................................................... 6 -3-a- Rang de la région Centre en terme d’effectifs de volailles ........................................................................ 6 -3-b- Evolution depuis 1989................................................................................................................................ 7 -3-c- Effectifs par département de la région Centre............................................................................................ 7

-4- Types de productions en région Centre dans les exploitations avicoles...................................................... 8 -4-a- Prédominance de la production de poulets de chair ................................................................................... 8 -4-b- La production de volailles de chair ............................................................................................................ 8

-4-b-1- Volumes de production........................................................................................................................ 8 -4-b-2- Répartition départementale de la production...................................................................................... 9 -4-b-3- Production de volailles de chair en France ......................................................................................... 9 -4-b-4- Un tiers de la production sous signe de qualité dans le Centre......................................................... 10 -4-b-5- Filières de production des poulets de chair........................................................................................11 -4-b-6- Modes d’hébergement des volailles finies........................................................................................ 12 -4-b-7- Capacités d’élevage des volailles finies............................................................................................ 13 -4-b-8- Périodes de construction des bâtiments d’élevage............................................................................ 14 -4-b-9- Périodes de rénovation des bâtiments d’élevage .............................................................................. 14

-4-c- La production d’œufs ...............................................................................................................................14 -4-c-1- Nombre d’œufs produits et nombre d’exploitations productrices en 2008....................................... 14 -4-c-2- Répartition des capacités d’élevage des poules pondeuses d’œufs de consommation ..................... 15 -4-c-3- Typologie des élevages de poules pondeuses d’œufs de consommation .......................................... 15 -4-c-4- Répartition de la production d’œufs à couver ................................................................................... 16 -4-c-5- Modes d’hébergement des poules pondeuses d’œufs de consommation .......................................... 16 -4-c-6- Modalités d’aménagement des cages de poules pondeuses d’œufs de consommation..................... 17 -4-c-7- Capacités des bâtiments d’élevage de poules pondeuses d’œufs de consommation ........................ 18 -4-c-8- Période de construction des bâtiments d’élevage de poules pondeuses............................................ 18

B – Les caractéristiques des exploitations avicoles professionnelles ..................................................................... 19

-1- Distribution des âges des chefs d’exploitations avicoles ............................................................................ 19

-2- Répartition des exploitations avicoles en fonction de leur orientation technico-économique................ 19

-3- Répartition de la SAU des exploitations avicoles........................................................................................ 20

-4- Statuts juridiques des exploitations avicoles ............................................................................................... 20

-5- Répartition de la main d’œuvre dans les exploitations avicoles................................................................ 21

C – Les données économiques de la filière.............................................................................................................. 22

-1- Evolution des prix : cours des volailles........................................................................................................ 22

-2- Evolution de l’indice des prix des consommations intermédiaires ........................................................... 22

-3- Valeur de la production de l’activité volailles (comptes provisoires 2010)............................................... 23

3

-4- Les abattages de volailles en région Centre................................................................................................. 23

D – Organisation de la filière................................................................................................................................... 24

-1- Organisation générale ................................................................................................................................... 24

-2- Localisation des entreprises avicoles de la région Centre pour la filière volailles de chair .................... 26

-3- Intégration des élevages ................................................................................................................................ 27

-4-Localisation des abattoirs de la région ......................................................................................................... 29

E – Consommation des ménages en produits carnés en France............................................................................ 30

-1- Structure des achats de viandes, volailles et charcuterie en France en 2011 ........................................... 30

-2- Structure des achats de volailles en France en 2011................................................................................... 31

F – La production européenne de viandes de volailles et d’œufs........................................................................... 32

-1- Production de viandes de volailles ............................................................................................................... 32

-2- Production d’oeufs......................................................................................................................................... 32

Note méthodologique................................................................................................................................................ 33

4

A – La production avicole en région Centre -1- Nombre d’exploitations avec volailles

Nombre d'exploitations avec volailles dans la régio n Centre

11 435

4 033

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

2000 2010

exploitations

La baisse est très marquée : 65 % en dix ans, soit une baisse annuelle de l’ordre de 10 %. Au niveau

national, la baisse est sensiblement de même ampleur.

Comparaison du nombre d'exploitations avec volaille s entre le Centre et la France métropolitaine

100

37

100

35

0

20

40

60

80

100

120

2000 2010

Indice France

Centre

Sources : Agreste (RA 2010)

Sources : Agreste (RA 2000 et 2010)

3 3

5

-2- Nombre d’exploitations avicoles

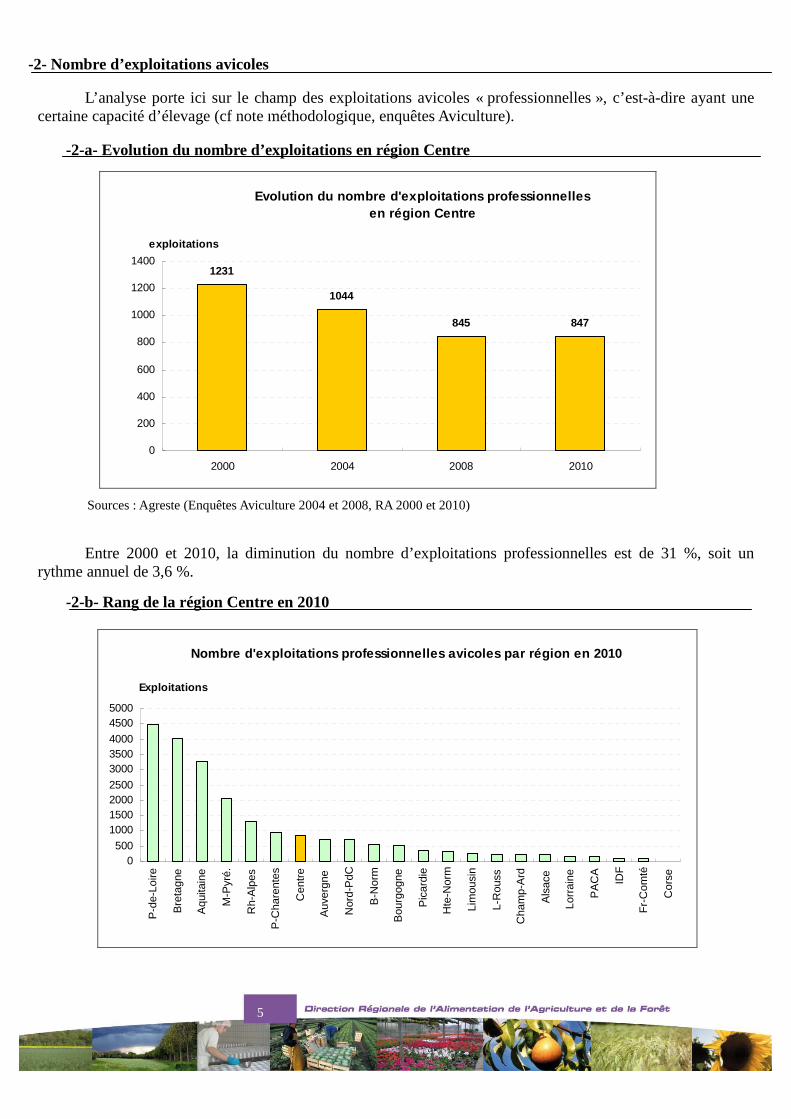

L’analyse porte ici sur le champ des exploitations avicoles « professionnelles », c’est-à-dire ayant une certaine capacité d’élevage (cf note méthodologique, enquêtes Aviculture).

2a Evolution du nombre d’exploitations en région Centre

Evolution du nombre d'exploitations professionnelle s en région Centre

1231

1044

845 847

0

200

400

600

800

1000

1200

1400

2000 2004 2008 2010

exploitations

Entre 2000 et 2010, la diminution du nombre d’exploitations professionnelles est de 31 %, soit un

rythme annuel de 3,6 %.

2b Rang de la région Centre en 2010

Nombre d'exploitations professionnelles avicoles pa r région en 2010

0500

1000150020002500

300035004000

45005000

P-d

e-Lo

ire

Bre

tagn

e

Aqu

itain

e

M-P

yré.

Rh-

Alp

es

P-C

hare

ntes

Cen

tre

Auv

ergn

e

Nor

d-P

dC

B-N

orm

Bou

rgog

ne

Pic

ardi

e

Hte

-Nor

m

Lim

ousi

n

L-R

ouss

Cha

mp-

Ard

Als

ace

Lorr

aine

PA

CA

IDF

Fr-

Com

té

Cor

se

Exploitations

Sources : Agreste (Enquêtes Aviculture 2004 et 2008, RA 2000 et 2010)

4

5

6

Le Centre se classe en 7ème

position en terme de nombre d’exploitations avicoles après Poitou

Charentes. La région comprend 4 % des exploitations avicoles françaises loin derrière les régions Pays de Loire

et Bretagne qui regroupent près de 40 % des exploitations.

2c Répartition des exploitations avicoles par département

Loiret Loir-et-Cher Indre-et-Loire Eure-et-Loir Cher Indre0

50

100

150

200

250

216

195

139122

9580

Répartition du nombre d'exploitations avicoles par département en région CentreExploitations

Le Loiret et le LoiretCher sont les principaux départements de la région pour le nombre

d’exploitations avicoles avec respectivement 25 % et 23 % des exploitations régionales.

-3- Les effectifs de volailles en région Centre

3a Rang de la région Centre en terme d’effectifs de volailles

Effectifs de volailles par région en 2010

0102030405060708090

100

Bre

tagn

e

Pay

s de

la L

oire

Aqu

itain

e

Rhô

ne-A

lpes

Poi

tou-

Cha

rent

es

Mid

i-Pyr

énée

s

Cen

tre

Nor

d-P

dC

Bas

se-N

orm

andi

e

Bou

rgog

ne

Pic

ardi

e

Auv

ergn

e

Ch-

Ard

enne

Hau

te-N

orm

andi

e

Als

ace

L-R

ouss

illon

Lor

rain

e

PA

CA

Lim

ousi

n

Fra

nche

-Com

té

Cor

semillions de têtes

10,55

Source : Agreste (RA 2010)

Source : Agreste (Statistique Agricole Annuelle 2010)

5

Sources : Agreste (RA 2010)

5

5

7

Le Centre, avec 4 % de l’effectif national, se classe en 7ème

position après MidiPyrénées. Les régions

Bretagne et Pays de Loire concentrent 57 % des effectifs.

3b Evolution depuis 1989

Évolution des effectifs de volailles dans la région Centre

7

8

9

10

11

12

13

14

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Millions de têtes

Sur le long terme, les effectifs sont assez stables entre 10 et 13 millions de têtes. Les évolutions

(positives ou négatives) sont liées aux crises sanitaires de la vache folle en 1996 et 2001 : il y a eu en 1996 et en

2001 une augmentation de la consommation de viande blanche au détriment de la viande bovine, ce phénomène

s’est ensuite ralenti. Ceci explique l’augmentation des effectifs de volailles, pour faire face à la demande en

1996 puis les diminutions en 1998 et 2003. L’impact de la crise de l’influenza aviaire de 2005 ne transparaît pas

ici. On note quand même une tendance à la baisse depuis 2000.

3c Effectifs par département de la région Centre

Répartition de l'effectif régional de volailles

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

Loiret Loir-et-Cher Eure-et-Loir Indre-et-Loire Cher Indre

Source : Agreste (Statistiques Agricoles Annuelles de 1989 à 2010)

Source : Agreste (RA 2010)

7

8

Comme pour le nombre d’exploitations, le Loiret et le LoiretCher sont les principaux départements de

la région détenteurs de volailles avec 49 % des effectifs régionaux.

-4- Types de productions en région Centre dans les exploitations avicoles

4a Prédominance de la production de poulets de chair

71%

22% 21%

15% 13%

5%2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

% d

'exp

loita

tions

avico

les

poulets chair dindes pintades pondeusesœufs conso

canards àrôtir

poulettes pondeusesœufs àcouver

Répartition des élevages avicoles selon le type de volailles détenues

Source : Agreste (RA 2010)

71 % des exploitations avicoles de la région produisent des poulets de chair et seulement 15 %

détiennent des pondeuses d’œufs de consommation. Les pondeuses d’œufs à couver ne représentent que 2 %

des exploitations..

4b La production de volailles de chair

4b1 Volumes de production

Parts des volumes de volailles finies produites en région Centre

poulets chair74%

canards2%

pintades6%

dindes18%

Source : Agreste (RA 2010)

En 2010, en volumes produits, les poulets et les dindes représentent l’essentiel de la production de

8

8

9

volailles de chair avec respectivement 74 % et 15 % de la production régionale.

4b2 Répartition départementale de la production

Production de volailles finies en région Centre

Cher15%

Eure-et-Loir13%

Indre10%

Indre-et-Loire14%

Loir-et-Cher25%

Loiret23%

Source : Agreste (RA 2010)

Le Loiret et le LoiretCher concentrent près de 50 % de la production régionale.

4b3 Production de volailles de chair en France

Production de volailles finies en France

Bretagne31%

Pays de Loire26%

Poitou-Charentes5%

Aquitaine8%

Midi-Pyrénées4%

Rhône-Alpes4%

Centre4%

Autres régions18%

Source : Agreste (RA 2010)

10 10

8 9

10

La Bretagne et les Pays de Loire totalisent près de 60 % de la production nationale de volailles de chair.

Le Centre ne « pèse » que 4 % de la production, la région est, néanmoins, la 7ème

région française.

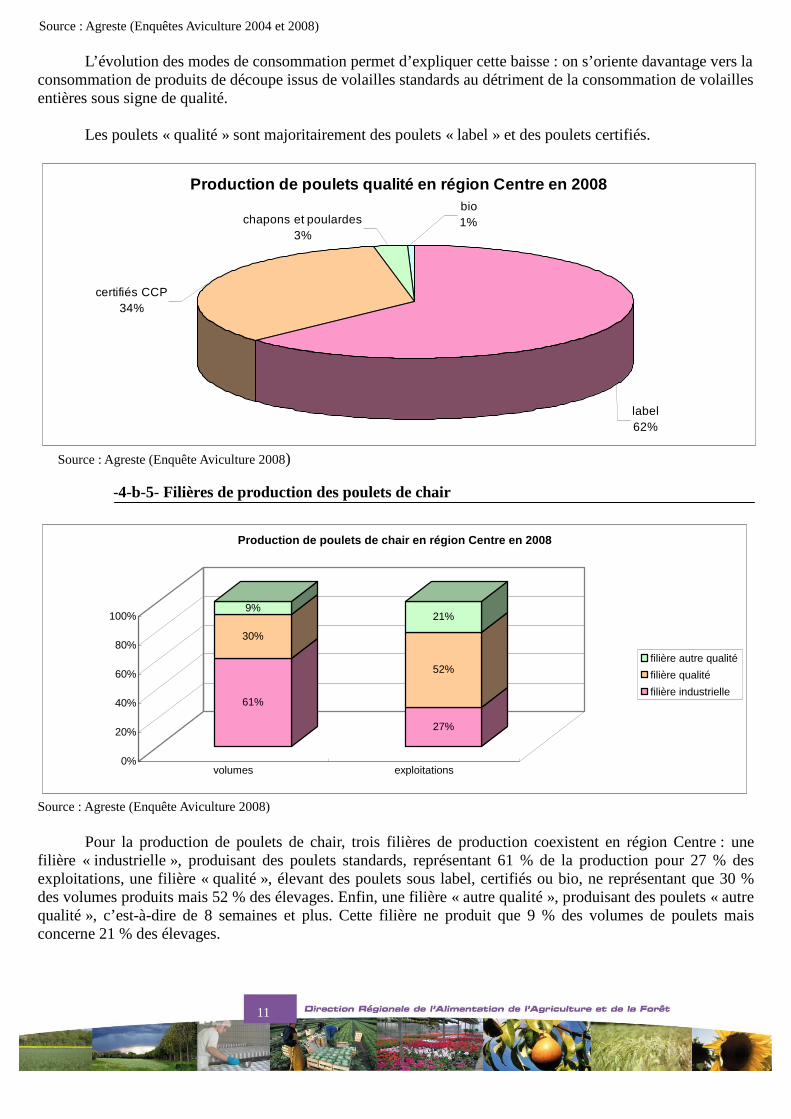

4b4 Un tiers de la production sous signe de qualité dans le Centre

34%

66%

21%

79%

0%

20%

40%

60%

80%

100%

Pou

rcen

tage

s de

vo

laill

es p

rodu

ites

Centre France

Production de volailles finies en 2008

qualité standard

Source : Agreste (Enquête Aviculture 2008)

La production sous signe de qualité est bien implantée en région Centre avec 34 % des volailles finies

produites. Sur l’ensemble de la France, la filière qualité ne représente que 21 % des volailles finies produites.

Dans le Centre, cette production sous signe de qualité concerne 39 % des poulets : 30 % de poulets

« qualité » (sous label, certifiés, bio, chapons et poulardes) et 9 % de poulets « autre qualité » (poulets de 8

semaines et plus), 52 % des pintades et 3 % des dindes (dindes fermières).

Cependant, cette production sous signe qualité a chuté de 9 % entre 2004 et 2008, notamment en poulets

« autre qualité » et en pintades qualité.

Evolution des productions sous signe de qualité en région Centre

32%

17%

62%

1%

41%

30%

9%

52%

3%

32%

0%

10%

20%

30%

40%

50%

60%

70%

Poulets qualité Poulets autre qualité Pintades Qualité Dindes Fermières Toutes Volailles

2004

2008

11

Source : Agreste (Enquêtes Aviculture 2004 et 2008)

L’évolution des modes de consommation permet d’expliquer cette baisse : on s’oriente davantage vers la

consommation de produits de découpe issus de volailles standards au détriment de la consommation de volailles

entières sous signe de qualité.

Les poulets « qualité » sont majoritairement des poulets « label » et des poulets certifiés.

Production de poulets qualité en région Centre en 2 008bio1%chapons et poulardes

3%

certifiés CCP34%

label62%

Source : Agreste (Enquête Aviculture 2008)

4b5 Filières de production des poulets de chair

61%

30%

9%

27%

52%

21%

0%

20%

40%

60%

80%

100%

volumes exploitations

Production de poulets de chair en région Centre en 2008

filière autre qualité

filière qualité

filière industrielle

Source : Agreste (Enquête Aviculture 2008)

Pour la production de poulets de chair, trois filières de production coexistent en région Centre : une

filière « industrielle », produisant des poulets standards, représentant 61 % de la production pour 27 % des

exploitations, une filière « qualité », élevant des poulets sous label, certifiés ou bio, ne représentant que 30 %

des volumes produits mais 52 % des élevages. Enfin, une filière « autre qualité », produisant des poulets « autre

qualité », c’estàdire de 8 semaines et plus. Cette filière ne produit que 9 % des volumes de poulets mais

concerne 21 % des élevages.

12

Références technicoéconomiques

Age en jours Nb moyen annuel de

poulets par élevage

Densité (nb

animaux / m²)

Poids (kg)

Poulets standards 39 86 000 22,7 1,9

Poulets qualité

Label

certifiés

81

55

24 000

11

18

2,3

2,2

Poulets autre qualité 60 14 500 Source : ITAVI (Institut technique de l’aviculture)

4b6 Modes d’hébergement des volailles finies

48%

45%

7%

54%

39%

7%

0%

20%

40%

60%

80%

100%

2004 2008

Modes d'hébergement des volailles finies

abri avec parcours ouparcours sans abri

bâtiment fermé

bâtiment fermé avecparcours

Source : Agreste (Enquêtes Aviculture 2004 et 2008)

Les espaces mixtes de production avicole avec parcours (élevage en semiclaustration) se développent

(+ 6 % en 4 ans) au détriment des bâtiments sans parcours (élevage en claustration totale). Ceci va dans le sens

des directives européennes sur le bienêtre animal. L’utilisation de parcours seuls ou avec abris est marginale.

D’une production à l’autre, les modes d’hébergement sont très différents : la production de poulets

standards se fait quasi-exclusivement en bâtiments sans parcours, inversement les poulets « qualité » sont élevés en bâtiments avec parcours. Quant aux poulets « autre qualité », la production se fait majoritairement en

bâtiments avec parcours mais il subsiste encore des élevages sous abris.

93%

6%

1%

22%

77%

1%

23%

64%

13%

0%

20%

40%

60%

80%

100%

Poulets standards Poulets Qualité Poulets Autre Qualité

Modes d'hébergement des poulets de chairen 2008

Sous abri avec parcours

Bât. fermé avec parcours

Bât. fermé

Source : Agreste (Enquête Aviculture 2008)

13

4b7 Capacités d’élevage des volailles finies

Surface des bâtiments

(m²)

Nombre de

bâtiments

Surface moyenne des

bâtiments (m²)

2004 896 510 2 010 446

2008 762 528 1 842 414

Evolution 2008/2004 15 % 8 % 7 % Source : Agreste (Enquêtes Aviculture 2004 et 2008)

La diminution du nombre de bâtiments est à relier à la diminution du nombre d’exploitations, on

observe, néanmoins, que la surface moyenne des bâtiments d’élevage de volailles finies a baissé de 7 % entre

2004 et 2008. La moyenne nationale s’établit à 432 m².

Pour les poulets de chair, d’une filière à l’autre, les superficies d’élevage sont différentes : en filière

« industrielle » (production de poulets standards), la surface moyenne des bâtiments est de 747 m² contre 413

m² pour la filière « qualité » et 167 m² pour la filière « autre qualité ».

Surface moyenne des bâtiments d'élevage de poulets de chair en région Centre en 2008

747

413

167

0 100 200 300 400 500 600 700 800

Poulets standards

Poulets Qualité

Poulets Autre Qualité

m²

Source : Agreste (Enquête Aviculture 2008)

En 2010, la surface moyenne des bâtiments par élevage est de 1 057 m² mais ce chiffre ne prend pas en

compte le nombre de bâtiments par élevage.

Concernant la superficie des parcours, elle est la plus importante pour la filière « qualité » caractérisée

par des élevages en bâtiments avec parcours.

surface moyenne des parcours par exploitation d'éle vage de poulets de chair

1361

16607

8202

0 2000 4000 6000 8000 10000 12000 14000 16000 18000

Poulets standards

Poulets Qualité

Poulets Autre Qualité

m²

Source : Agreste (Enquête Aviculture 2008)

14

4b8 Périodes de construction des bâtiments d’élevage

Comparaison Centre/France des périodes de construct ion des bâtiments d'élevage de volailles finies

0%

10%

20%

30%

40%

avant 1975 de 1975 à 1984 de 1985 à 1994 de 1995 à 2004 2005 et après

Centre France

Source : Agreste (Enquête Aviculture 2008)

La comparaison Centre / France montre que la part de bâtiments anciens (construits avant 1985) dans le

Centre est plus forte qu’au niveau national. Ainsi, 37 % des bâtiments d’élevage ont plus de 25 ans et 64 % plus

de 15 ans.

4b9 Périodes de rénovation des bâtiments d’élevage

Période de rénovation des bâtiments d'élevage de vo lailles en région Centre

1%16%

25%

5%

53%

0%

10%

20%

30%

40%

50%

60%

Non rénovés Avant 1985 de 1985 à 1994 de 1995 à 2004 2005 et après

Source : Agreste (Enquête Aviculture 2008)

41 % des bâtiments ont été rénovés au cours des 15 dernières années.

4c La production d’œufs

4c1 Nombre d’œufs produits et nombre d’exploitations productrices en 2008

œufs de consommation œufs à couver

Œufs (x 1000) exploitations Œufs (x 1000) exploitations

Cher s 8 0 0

EureetLoir 124 800 25 s 10

Indre 167 4 s 1

IndreetLoire 45 708 15 23 452 16

LoiretCher s 15 22 952 11

Loiret 182 290 13 31 906 14

Centre 422 005 80 110 093 52

Source : Agreste (Enquête Aviculture 2008)

15 14

15

15

15

En 2008, 80 élevages (avec au moins 1 000 poules pondeuses) ont produit des œufs de consommation

dans la région et 52 élevages des œufs à couver.

La production d’œufs de consommation est plutôt localisée en EureetLoir avec 31 % des élevages,

celle d’œufs à couver en IndreetLoire (31 % des élevages) et Loiret (27 % des élevages).

Le Centre ne représente que 3 % de la production nationale d’œufs de consommation et 5 % pour les

œufs à couver.

Entre 2004 et 2008, la production d’œufs de consommation s’est accrue de 4 % alors que celle d’œufs à

couver a chuté de 5 % en région Centre.

4c2 Répartition des capacités d’élevage des poules pondeuses d’œufs de consommation

Répartition des capacités d'élevage de pondeuses d' oeufs de consommation en région Centre en 2008

élevées en cage83%

élevées bio3%

élevées au sol2%

élevées en plein air12%

Source : Agreste (Enquête Aviculture 2008)

83 % des œufs de consommation produits dans la région proviennent de poules élevées en cage (en

bâtiments) contre 12 % élevées en plein air, 2 % au sol (en bâtiments) et 3 % en bio.

4c3 Typologie des élevages de poules pondeuses d’œufs de consommation

Typologie des élevages de pondeuses d'oeufs de cons ommation en région Centre en 2008

plein air39%

cages31%

sol16%

bio14%

Source : Agreste (Enquête Aviculture 2008)

16

16

Les chiffres de production ne représentent pas la typologie des élevages de pondeuses d’œufs de

consommation dans la région : en effet, les élevages majoritaires sont les élevages en plein air (39 %), les

élevages en cages ne représentent que 31 % des exploitations de pondeuses. Les élevages au sol comptent pour

16 % et les élevages bio pour 14 %.

4c4 Répartition de la production d’œufs à couver

Répartition de la production d'oeufs à couver en ré gion Centre en 2008

poules48%

canards13%

pintades11%

œufs embryonnés pour industrie pharmaceutique

27%

dindes1%

Source : Agreste (Enquête Aviculture 2008)

Dans le Centre, la production d’œufs embryonnés pour l’industrie pharmaceutique n’est pas négligeable.

Elle représente 27 % de la production régionale d’œufs à couver et 18 % de la production nationale d’œufs

embryonnés.

4c5 Modes d’hébergement des poules pondeuses d’œufs de consommation

Modes d'hébergement des poules pondeuses d'oeufs de consommation

52%34%

41%

52%

7% 14%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2008

parcours avec ou sans abri

bât. fermé avec parcours

bât. fermé

Source : Agreste (Enquêtes Aviculture 2004 et 2008) ndl : pourcentage de poules vivant dans un type de bâtiment

18

17

17

En 4 ans, l’élevage en bâtiments fermés avec parcours a augmenté de plus de 10 % au détriment de

l’élevage en bâtiment fermé sans parcours. L’évolution est encore plus importante que pour la filière volailles

finies.

Comme pour la filière volailles finies, les modes d’hébergement sont très différents d’un type de

production à un autre :

Modes d'hébergement des poules pondeuses d'oeufs de consommation

96%73%

20%

7%

4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

pondeuses œufs consom. Cage pondeuses œufs consom. volière ou sol

parcours avec ou sans abri

bât. fermé avec parcours

bât. fermé

Source : Agreste (Enquête Aviculture 2008) ) ndl : pourcentage de poules vivant dans un type de bâtiment

La quasi totalité des pondeuses en cages sont dans des bâtiments fermés sans parcours alors que les

pondeuses élevées au sol ou en volière occupent surtout des bâtiments avec parcours, voire sont élevées hors

bâtiments.

4c6 Modalités d’aménagement des cages de poules pondeuses d’œufs de consommation

Aménagement des cages de pondeuses d'oeufs de conso mmation en fonction des normes "bien-être"

non aménageables79%

aménageables9%

aménagées12%

Source : Agreste (Enquête Aviculture 2008)

A compter du 1er

janvier 2012, l’élevage en cage devra tenir compte de la directive européenne

prévoyant l’interdiction des cages conventionnelles (550 cm² par poule) pour tous les élevages de plus de 350

poules dans le cadre des normes relatives au bienêtre animal. Les modes de production possibles seront alors la

19

18

18

18

cage aménagée, la volière et les différents systèmes de production au sol. Actuellement, dans le Centre,

seulement 21 % des cages sont aménagées ou aménageables selon ces normes.

4c7 Capacités des bâtiments d’élevage de poules pondeuses d’œufs de consommation

Des capacités moindres en région Centre

Nbe moyen de places de pondeuses

par bâtiment

Elevage en cages Elevage au sol ou en volière

Région Centre 24 558 2 893

France 28 875 4 488 Source : Agreste (Enquête Aviculture 2008)

Pour les élevages en cages, le nombre moyen de places par bâtiment est 24 558 dans le Centre contre

28 875 en moyenne en France. Il en est de même pour les élevages au sol ou sous volière avec une capacité

régionale inférieure à la moyenne nationale : 2 893 places en moyenne contre 4 488 en France.

4c8 Période de construction des bâtiments d’élevage de poules pondeuses

Dates de construction des bâtiments d'élevage de po ndeuses d'oeufs de consommation

0%

5%

10%

15%

20%

25%

30%

35%

40%

avant 1975 de 1975 à 1984 de 1985 à 1994 de 1995 à 2004 2005 et après

Centre France

Source : Agreste (Enquête Aviculture 2008)

Comme pour la filière volailles finies, la part des bâtiments anciens est plus élevée en région Centre

avec 57 % de bâtiments de plus de 25 ans contre 38 % en moyenne en France.

20

21

21

20

19

B – Les caractéristiques des exploitations avicoles professionnelles -1- Distribution des âges des chefs d’exploitations avicoles

Distribution des âges des chefs d'exploitations avi coles dans le Centre

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

de 25 à 34 ans de 35 à 44 ans de 45 à 54 ans de 55 à 64 ans 65 ans et plus

Source : Agreste (RA 2010)

La majorité des producteurs ont entre 45 et 54 ans. L’âge moyen atteint 48 ans. Il est inférieur à l’âge

moyen observé pour l’ensemble des exploitants de la région (52 ans).

-2- Répartition des exploitations avicoles en fonction de leur orientation technico-économique

Répartition des exploitations avicoles en fonction de leur Otex

41%

59%

36%

20%

12%3%

9%15%

3%2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Centre France

Autres

Granivores divers

Grandes cultures

Polyculture-polyélevage

Aviculture spécialisée

Source : Agreste (RA 2010)

Comparativement à la moyenne nationale, les exploitations avicoles du Centre sont davantage

représentées dans les orientations polyculture-polyélevage et grandes cultures. Les spécialisés aviculture ne représentent que 41 % des exploitations contre 59 % sur le plan national.

20

-3- Répartition de la SAU des exploitations avicoles

Répartition de la SAU des exploitations avicoles

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

100 ha et plus

de 50 à 99 ha

de 10 à 49 ha

moins de 10 ha

France

Centre

Source : Agreste (RA 2010)

On note dans le Centre une proportion de grandes structures nettement supérieure à celle observée sur le

plan national. Ceci est lié à la spécialisation plus marquée en grandes cultures des exploitations du Centre.

Il faut néanmoins noter que 18 % des exploitations avicoles du Centre ont moins de 10 ha. En fait, il y a

une forte hétérogénéité des exploitations avec, d’une part, des exploitations spécialisées de faible superficie et

d’autre part, des exploitations diversifiées plutôt spécialisées en grandes cultures avec une activité avicole

secondaire.

-4- Statuts juridiques des exploitations avicoles

46%

35%

9%

10%

48%

31%

12%

9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Centre France

Statuts juridiques des exploitations avicoles

Autres

GAEC

EARL

Individuels

Source : Agreste (RA 2010)

La part des formes sociétaires est légèrement majoritaire pour les exploitations avicoles dans le Centre

comme en France.

25

21

-5- Répartition de la main d’œuvre dans les exploitations avicoles

Répartition de la main d'oeuvre dans les exploitati ons avicoles

2,2

2,0

0,6

0,4

0

0,5

1

1,5

2

2,5

Centre France

UTA totales moyennes UTA salariés permanents moyennes

Source : Agreste (RA 2010)

Les exploitations avicoles de la région compte en moyenne 2,2 UTA dont 0,6 issues de salsriés

permanents. Ces valeurs sont légèrement supérieures à celles observées en moyenne nationale.

26

22

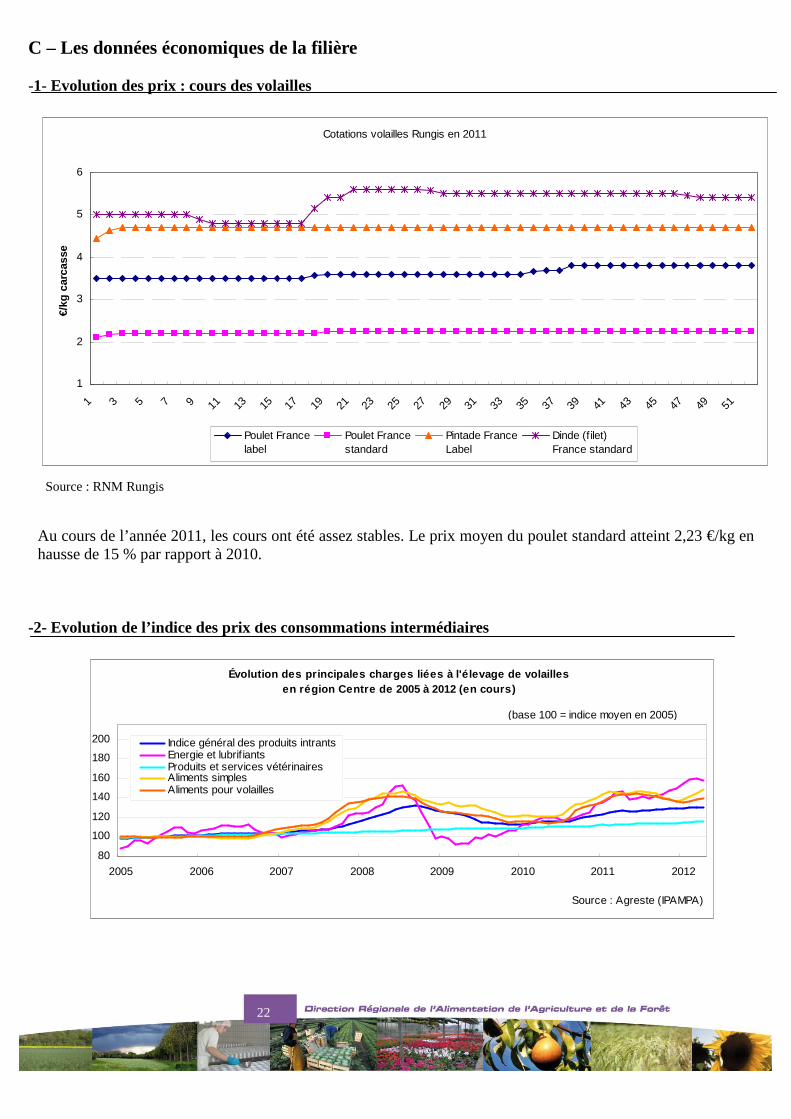

C – Les données économiques de la filière -1- Evolution des prix : cours des volailles

Cotations volailles Rungis en 2011

1

2

3

4

5

6

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51

€/kg

car

cass

e

Poulet Francelabel

Poulet Francestandard

Pintade FranceLabel

Dinde (f ilet)France standard

Au cours de l’année 2011, les cours ont été assez stables. Le prix moyen du poulet standard atteint 2,23 €/kg en

hausse de 15 % par rapport à 2010.

-2- Evolution de l’indice des prix des consommations intermédiaires

Évolution des principales charges liées à l'élevage de volailles en région Centre de 2005 à 2012 (en cours)

80

100

120

140

160

180

200

2005 2006 2007 2008 2009 2010 2011 2012

Indice général des produits intrantsEnergie et lubrif iantsProduits et services vétérinairesAliments simplesAliments pour volailles

(base 100 = indice moyen en 2005)

Source : Agreste (IPAMPA)

Source : RNM Rungis

27 26

23

Les charges sont en augmentation constantes depuis 2009 avec la flambée des cours du pétrole et

l’augmentation des prix des céréales. Entre 2010 et 2011, la hausse atteint 7 %. Ce sont principalement les

charges d’énergie et de lubrifiants qui ont progressé (+ 12 %), les aliments pour animaux ont augmenté de 2 %

et les aliments pour volailles de 17 %.

-3- Valeur de la production de l’activité volailles (comptes provisoires 2010)

Répartition de la valeur de la production régionale hors subvention

lait de vache3%

Porcins2%

Volailles4%

Autres produits animaux

4%

Gros bovins6%

Produits végétaux81%

Dans l’élevage régional, la part de l’activité volailles est significative : elle représente 20 % de la

production totale avec 143 millions d’euros (hors subventions) et 4 % de la production de la branche agriculture

en région Centre.

-4- Les abattages de volailles en région Centre

Abattages volailles

3 000

3 500

4 000

4 500

5 000

5 500

6 000

6 500

7 000

7 500

8 000

janv fév mar avr mai juin juil aou sept oct nov déc

tonnes

2009

2010

2011

2012

Source : Agreste (Enquête auprès des abattoirs)

Les tonnages abattus en région Centre ont diminué en 2011, la baisse atteint 6 % par rapport à 2010 et

12 % par rapport à 2008. La baisse se poursuit et s’amplifie au cours du premier trimestre 2012.

Source : Agreste (Comptes provisoires 2010)

24

D – Organisation de la filière

-1- Organisation générale

La filière volailles est une filière très structurée et très concentrée. Schématiquement, on peut la

représenter de la façon suivante :

Sélectionneurs

Multiplicateurs

Amélioration génétique

Vente œufs

Couvoirs

Elevages

Vente de poussins

Producteurs d’aliments

Production de volailles

finies Exportations en vif

Volailles finies

Abattoirs Exportations Importations en vif

Marché intérieur Transformateurs Importations

Groupements de

producteurs

25

En région Centre, en dehors des élevages avicoles, on trouve :

• des accouveurs (ou couvoirs) : Couvoir Morizeau (spécialiste poulets), Couvoir des Douves (spécialiste poulets), la CAIS (spécialiste œufs embryonnés) en EureetLoir, Sicamen

(spécialiste œufs embryonnés, récemment repris par Grelier (49)), couvoir de Nibelle (spécialiste

œufs embryonnés), SFPA (spécialiste sélection), Doux Poussin Accouvage (spécialiste poulets)

dans le Loiret ; Gallor France (spécialiste pintades) et Couvoir de Moulin Brûlé (spécialiste

canards) en IndreetLoire.

• Des producteurs d’aliments : Thoreau SA et Guyomarc’h dans le Loiret ; Doux Aliments dans le

Cher, Axéréal (fusion Agralys et EpisCentre) dans l’ EureetLoir et l’Indre.

• Des organisations de producteurs : la CAFO (Coopérative Agricole des Fermiers de l’Orléanais, 135 éleveurs), les Fermes du Loir (50 éleveurs), AVIPRO (50 éleveurs) dans le LoiretCher, La

Dame Noire (10 éleveurs), BCT Gastronome (52 éleveurs) en IndreetLoire ; Doux Elevages

(110 éleveurs) dans le Cher et le Loiret principalement ; Auvray (50 éleveurs) dans le Loiret et

LDC (73 éleveurs) dans la Sarthe. Ces organisations totalisent 95 % des surfaces de production,

elles assurent l’ensemble des services auprès de l’éleveur : encadrement technique, suivi

vétérinaire et un contrat financier définit la rémunération de l’éleveur en fonction des résultats

obtenus.

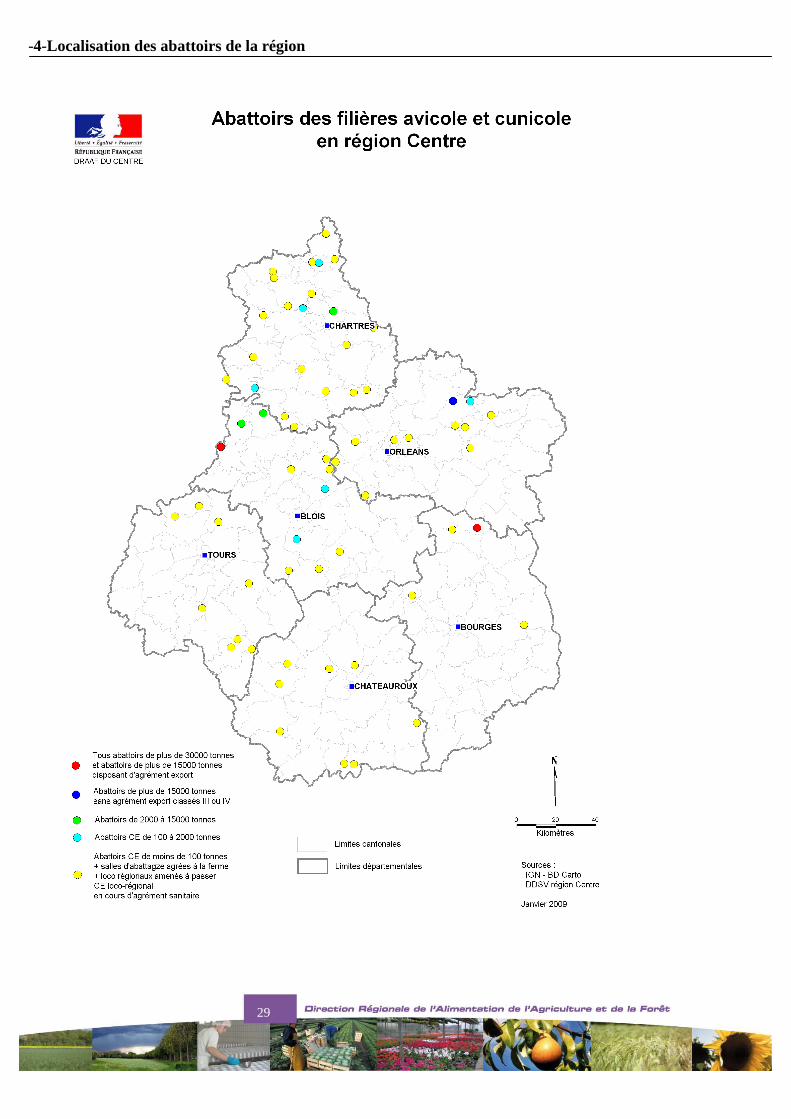

• Des abattoirs (cf carte) dont la moitié de taille modeste. Ils sont tous privés et spécialisés : découpe de dinde, découpe de poulets lourds pour des marchés spécifiques ou multi espèces

volailles et lapins.

Principaux abattoirs de volailles en région Centre en 2011

Société Volume (tonnes) Produits % découpe

VOLABRAYE (41) 19 000 Dindes 100

DOUX (45) 15 000 Poulets 100

DOUX (18) 12 000 Dindes 100

SERVAIS (41) 11 500 Poulets 100

GAUTHIER (41) 7 300 Volailles 70

RONSARD (28) 5 400 Poulets 50

MENARD (41) 1 500 Volailles 40

AUVRAY (45) 800 Volailles 60

SERGENT (41) 800 Volailles 20

Sources : CRIAVI (Comité régional interprofessionnel de l’aviculture)– Agreste (enquête auprès des abattoirs)

• Les transformateurs de produits à base de volailles de la région (Doux, Gastronome, LDC) se situent à l’extérieur de la région.

Le groupe Doux (leader européen de la volaille) est présent dans la région sur l’ensemble de la filière

(couvoirs, fabricants d’aliments, abattoirs, transformation) avec, notamment, des grosses unités d’abattage à

Boynes dans le Loiret et à Blancafort dans le Cher. Il commercialise des volailles Label sous marque

Malvoisine, mais 80 % de sa production est commercialisée en volailles standard découpée sous la marque Père

Dodu.

Le groupe LDC commercialise le 1er

poulet label rouge de France sous la marque Loué et vend

également 80 % de sa production en volaille standard sous la marque Le Gaulois.

La CAFO assure la production et la promotion du Poulet Fermier de l’Orléanais. AVIPRO et Fermes du

31

26

Loir assurent l’approvisionnement du marché halal parisien grâce à une structure commerciale « Volailles de

Pizay ». La Dame Noire commercialise des volailles gastronomiques auprès des restaurateurs.

Pour la filière œufs, 5 centres de conditionnement assurent plus de 50 % de la production régionale

d’œufs :

Principaux centres de conditionnement d’œufs en région Centre

Société Poules Marque Distribution

Domaine de l’Orme (45) 442 000 Matines GMS

Elevage de St Chéron (28) 160 000 Matines GMS

SARL Moulin (28) 115 000 Œufs de nos villages GMS

Œuf 2000 (45) 100 000 Sologn’œuf Grossistes

Le Vieux Château (28) 4 000 Matines GMS Source : CRIAVI

Sur l’ensemble de la région, la filière volaille représenterait près de 2 800 salariés.

La carte ciaprès localise les entreprises avicoles de la région Centre pour la filière volailles de chair.

-2- Localisation des entreprises avicoles de la région Centre pour la filière volailles de chair

Rq : l’unité Doux Frais qui était située au Châtelet dans le sud du Cher n’est plus en production depuis 2007.

Source : Chambre d’Agriculture de la région Centre (2008)

27

-3- Intégration des élevages

Selon les filières, l’intégration des élevages est plus ou moins importante.

Modes de commercialisation des volailles finies

2%3%1%

33%

61%

filière longue-intégrationtotale

filière longue-intégrationpartielle ou sans

détaillant-GMS

marchés-vente à la ferme

mixtes

Source : Agreste (Enquête Aviculture 2008)

Pour la filière volailles finies, 61 % des volailles sont issues d’élevages totalement intégrés (de la

fourniture des volailles démarrées et de l’aliment jusqu’à la livraison des volailles finies), 33 % des volailles

produites l’ont été via des élevages intégrés partiellement ou non intégrés et seulement 3 % des volailles finies

sont commercialisées directement sur les marchés ou à la ferme.

Selon le type de production (standard ou qualité), le degré d’intégration des élevages est également très

différent :

Modes de commercialisation des poulets de chair en région Centre en 2008

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

standards qualité autre qualité

mixtes

marchés-v. à laferme

détaillant-GMS

intégration partielleou sans

intégration totale

Source : Agreste (Enquête Aviculture 2008)

Pour les poulets standards, la filière est très organisée avec une forte intégration. La filière « qualité » est

moins organisée avec des systèmes d’intégration partielle ou pas d’intégration ; enfin, pour la filière « autre

qualité », beaucoup de poulets sont vendus directement sur les marchés ou à la ferme.

28

La filière ponte d’œufs de consommation est moins organisée : il y a peu d’élevages totalement intégrés,

la commercialisation des œufs se réalise essentiellement via les GMS.

Modes de commercialisation des oeufs de consommatio n4%

17%

70%

1%8%

filière longue-intégration totale

filière longue-intégration partielle ou sans

détaillant-GMS

marchés-vente à la ferme

mixtes

Source : Agreste (Enquête Aviculture 2008)

34

29

-4-Localisation des abattoirs de la région

36

35

35

30

E – Consommation des ménages en produits carnés en France -1- Structure des achats de viandes, volailles et charcuterie en France en 2011

Achats des ménages en viandes en 2011

Charcuterie31%

Volailles et lapins23%

Viandes surgelées5%

Viande de boucherie41%

Les achats de viande des ménages français en 2011 sont essentiellement constitués de produits de

charcuterie et de produits élaborés de viande de boucherie (viande hachée, saucisses) puis, dans une proportion

moindre, de bœuf, de poulet, de porc frais et de jambon.

L’ensemble de la volaille (poulet, dinde, pintade, canard, produits élaborés de volaille) représente 23 %

des achats de produits carnés en France.

Source : FranceAgriMer (Nielsen)

31

-2- Structure des achats de volailles en France en 2011

Répartition des achats des ménages en volailles en 2011

Elaborés de volailles20%

Dindes17%

Canards7%

Pintades4%

Poulets52%

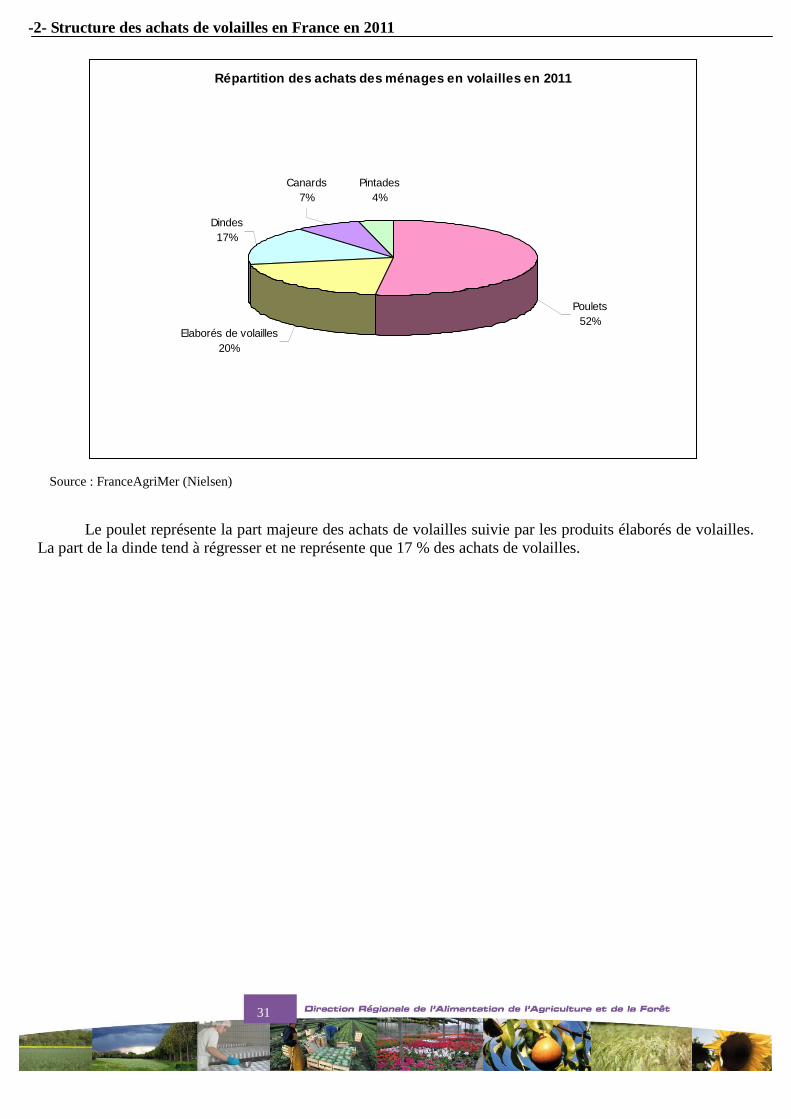

Le poulet représente la part majeure des achats de volailles suivie par les produits élaborés de volailles.

La part de la dinde tend à régresser et ne représente que 17 % des achats de volailles.

Source : FranceAgriMer (Nielsen)

32

F – La production européenne de viandes de volailles et d’œufs -1- Production de viandes de volailles

1 815

1 568

1 297

1 553

1 2701 157

727

368

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

1 0

00 T

France Royaume-Uni

Pologne Allemagne Espagne Italie PB Hong.

Répartition de la production de viande de volailles dans l'Union Européenne en 2010

Source : ITAVI (Institut technique de l’aviculture)

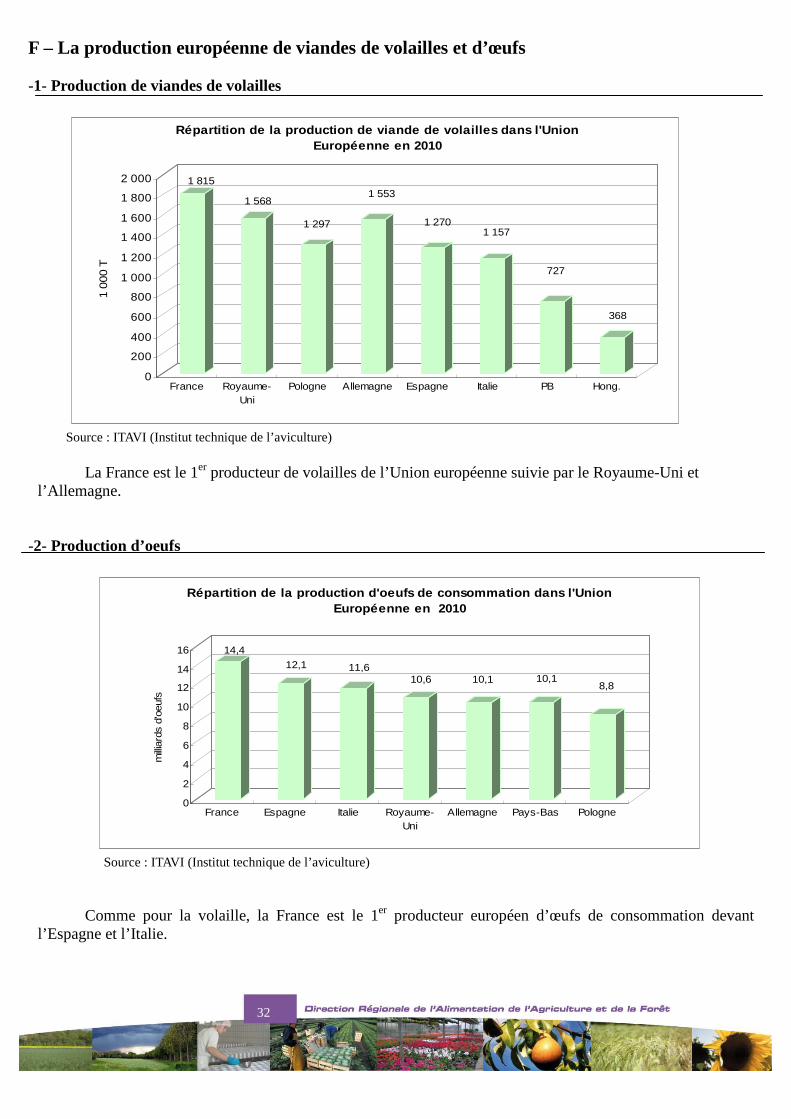

La France est le 1er

producteur de volailles de l’Union européenne suivie par le RoyaumeUni et

l’Allemagne.

-2- Production d’oeufs

14,4

12,1 11,610,6 10,1 10,1

8,8

0

2

4

6

8

10

12

14

16

milli

ards

d'o

eufs

France Espagne Italie Royaume-Uni

Allemagne Pays-Bas Pologne

Répartition de la production d'oeufs de consommatio n dans l'Union Européenne en 2010

Source : ITAVI (Institut technique de l’aviculture)

Comme pour la volaille, la France est le 1er producteur européen d’œufs de consommation devant

l’Espagne et l’Italie.

39

40

33

Note méthodologique

Cette note méthodologique décrit les sources à l’origine des données présentées dans le dossier.

Statistique Agricole Annuelle (SAA) Les données issues de la SAA sont relatives aux statistiques d’utilisation des terres et de production agricole :

superficies, rendements, quantités récoltées dans le domaine végétal, effectifs, poids ou quantités moyennes et

totaux pour les productions animales (viande, œufs, lait, volailles).

Chaque année, les services régionaux d’information statistique et économique établissent un état statistique se

rapportant à la campagne agricole écoulée et donnant notamment : l’utilisation du territoire départemental ; la

répartition des terres arables ; les superficies, rendements, productions récoltées pour la partie végétale ; les

effectifs du cheptel, de la bassecour et du clapier ; la production laitière et la production avicole.

La SAA est une opération de synthèse utilisant l’ensemble des informations disponibles sur un sujet donné. Ces

informations pouvant être : résultats d’enquêtes, évaluations de correspondants et d’experts, données chiffrées

fournies par des organismes techniques professionnels. Les résultats de la SAA sont le fruit d’arbitrages

conduisant à des données cohérentes dans le temps et homogènes dans l’espace.

Enquêtes Aviculture Ces enquêtes ont été réalisées en 1994, 2004 et 2008 auprès des exploitations professionnelles avicoles. Le

champ de l’enquête comprend les exploitations dont l’élevage atteint un des seuils suivants :

• 1 000 poules pondeuses d’œufs de consommation (ou d’œufs à couver) présentes ou une capacité équivalente,

• 1 000 poulettes pour la ponte présentes (ou capacité équivalente),

• 1 000 poulets ou dindes présents,

• 500 pintades (ou pigeons ou cailles) présents,

• 200 canards (à gaver ou à rôtir) présents,

• 500 pigeons ou cailles,

• 20 oies présentes,

• 200 m² en bâtiments de volailles de chair.

Recensements agricoles Enquêtes Structure des exploitations agricoles Les recensements agricoles fournissent des résultats détaillés sur la structure des exploitations agricoles. Les

recensements ont eu lieu en 1979, 1988, 2000 et 2010.

Entre les recensements, les données relatives aux structures des exploitations agricoles sont actualisées à l’aide

des enquêtes Structures. Ces enquêtes, par sondage stratifié, ont été conduites en 2003, 2005 et 2007.

Ces enquêtes répondent à trois objectifs : connaître la structure des exploitations et mesurer son évolution ;

connaître l’évolution des productions agricoles ; suivre la population agricole.

Toutes les exploitations agricoles identifiées lors du dernier recensement agricole sont concernées par l’enquête.

L’enquête est organisée dans chaque région métropolitaine avec un plan de sondage spécifique par département.

41

34

Les résultats sont présentés selon deux ensembles : l’ensemble des exploitations agricoles et l’ensemble des

exploitations agricoles professionnelles. L’exploitation agricole est une unité économique à gestion unique qui

participe à la production agricole et répond à des critères de dimension.

L’exploitation agricole professionnelle satisfait à deux critères supplémentaires : sa dimension économique est

supérieure à 8 UDE (Unités de dimension européenne), soit l’équivalent de 12 ha de blé. Elle doit aussi utiliser

au minimum l’équivalent de 75 % de travail fourni par une personne occupée à plein temps pendant une année.

Pour ce dossier, les données issues des enquêtes structure sont prises dans l’ensemble des exploitations

agricoles professionnelles.

Enquête RICA Mis en œuvre en France depuis 1968, le RICA est une enquête réalisée dans les Etats membres de l’Union

européenne selon des principes et des règles communs.

Les données de base sont recueillies à partir d’une fiche d’enquête comprenant la comptabilité agricole de

l’exploitation et d’autres données technicoéconomiques.

Cette enquête, réalisée par sondage, permet d’analyser le fonctionnement microéconomique des exploitations

agricoles et de suivre particulièrement l’évolution des charges, des résultats et des capitaux engagés dans ces

exploitations.

L’enquête couvre l’ensemble des exploitations agricoles professionnelles au sens statistique, c’estàdire d’une

dimension économique supérieure à 9 600 écus « 96 » (soit 12 ha équivalent blé) et employant au moins 0,75

UTA. La production des exploitations agricoles appartenant au champ de l’enquête représente 95 % du potentiel

de production du secteur agricole.

Le recrutement des exploitations enquêtées se fait au niveau régional dans trois souséchantillons correspondant

à des modes différents de récupération des comptabilités auprès des offices comptables.

Comptes de l’Agriculture Les comptes de l’agriculture sont un prolongement des travaux de comptabilité nationale menés pour

l’ensemble de l’économie. Ils visent à fournir une description spécifique et plus détaillée de l’activité agricole.

Ils présentent une analyse de la formation du revenu tiré de l’activité agricole. Pour chaque année, ils valorisent

les ressources (valeur des différentes productions et des subventions) et les emplois (valeur des consommations

intermédiaires, des charges financières et salariales).

Les comptes de l’agriculture concernent l’activité agricole (les activités liées à la forêt, la pêche et celles des

industries agroalimentaires ne font pas partie du champ). Outre la culture et l’élevage, la production de vin des

coopératives viticoles est considérée comme une activité caractéristique des comptes de l’agriculture. Font

également partie du champ les services annexes à l’agriculture : préparation des terres, protection des cultures,

opérations de récolte, exploitation de systèmes d’irrigation, taille des arbres fruitiers et des vignes, conduite des

troupeaux, etc.

Les unités de base sont les exploitations agricoles (au sens de la statistique agricole, c’estàdire qui atteignent

un certain seuil de dimension minimum), les coopératives vinicoles, les entreprises de travaux agricoles (ETA),

les coopératives d’utilisation du matériel en commun (CUMA) et les centres d’insémination artificielle (CIA).

35

36

3

17

Les dossiers thématiques de la DRAAF Centre ont pour objectif de

rassembler dans un même document l’ensemble des données

mobilisables sur un thème particulier. Ils font appel à différentes sources

tant internes au ministère de l’agriculture qu’externes. Egalement, ils

auront pour vocation de présenter à terme les politiques publiques du

domaine traité. Les dossiers sont régulièrement actualisés en fonction de

la publication des données. Le rythme d’actualisation est indiqué en

première page.

Direction régionale de l’alimentation, de l’agriculture et de la forêt

Cité Coligny 131 rue du Faubourg Bannier

45 042 ORLEANS CEDEX 1

Tél : 02 38 77 40 00

Pour en savoir plus :

Site Agreste : www.agreste.agriculture.gouv.fr

Site DRAAF Centre : www.draaf.centre.agriculture.gouv.fr

Agreste Centre n° 161 – avril 2010 : enquête aviculture 2008 : en

région Centre, une volaille sur trois porte un signe de qualité.

Agreste – Primeur n° 238 – avril 2010 : les exploitations avicoles

en 2008, les volailles de qualité marquent le pas.

Dossiers thématiques DRAAF Centre