dott. alberto perani brescia, 12 maggio 2016 point/le... · il bene è spedito in un altro stato...

TRANSCRIPT

Le principali criticità connesse alla territorialità dell’Iva

Dott. Alberto Perani

Brescia, 12 Maggio 2016

www.coapassociati.it 1

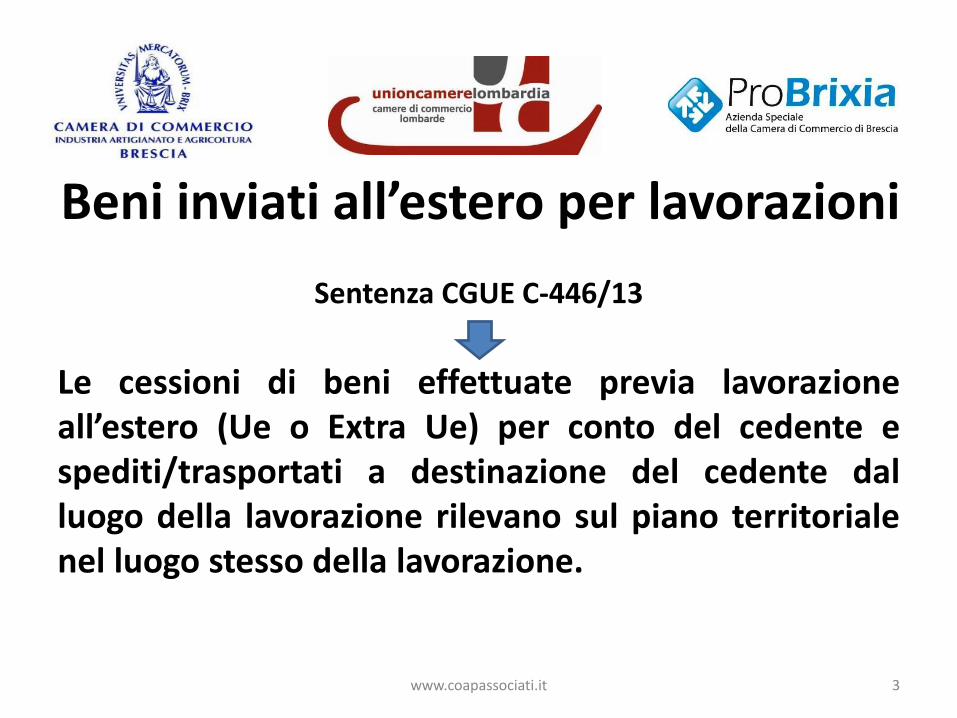

Beni inviati all’estero per lavorazioni

Sentenza CGUE 06.03.2014 causa C-606/12 e C-607/12: vincolo Iva sulle lavorazioni IntraUe

• Chi spedisce un bene in un altro Stato Ue per una lavorazione o perché formi oggetto di perizia,deve farlo rientrare nel Paese membro di partenza. In assenza di reinvio allo stato di partenzaè necessaria l’identificazione nel Paese in cui è stata eseguita la prestazione.

• L’obbligo vige se al termine delle lavorazione il bene resta nelPaese Ue di lavorazioneil bene è spedito in un altro Statocomunitario o fuori dalla Ue.

Art. 13 Legge n. 115/2015 pubblicata sulla G.U. 3.08.2015 n. 178, in vigore dal 18.08.2015 ha modificato l’art. 38 co. 5 DL 331/93 uniformando così la normativa nazionale a quella comunitaria

www.coapassociati.it 2

Beni inviati all’estero per lavorazioni

Sentenza CGUE C-446/13

Le cessioni di beni effettuate previa lavorazioneall’estero (Ue o Extra Ue) per conto del cedente espediti/trasportati a destinazione del cedente dalluogo della lavorazione rilevano sul piano territorialenel luogo stesso della lavorazione.

www.coapassociati.it 3

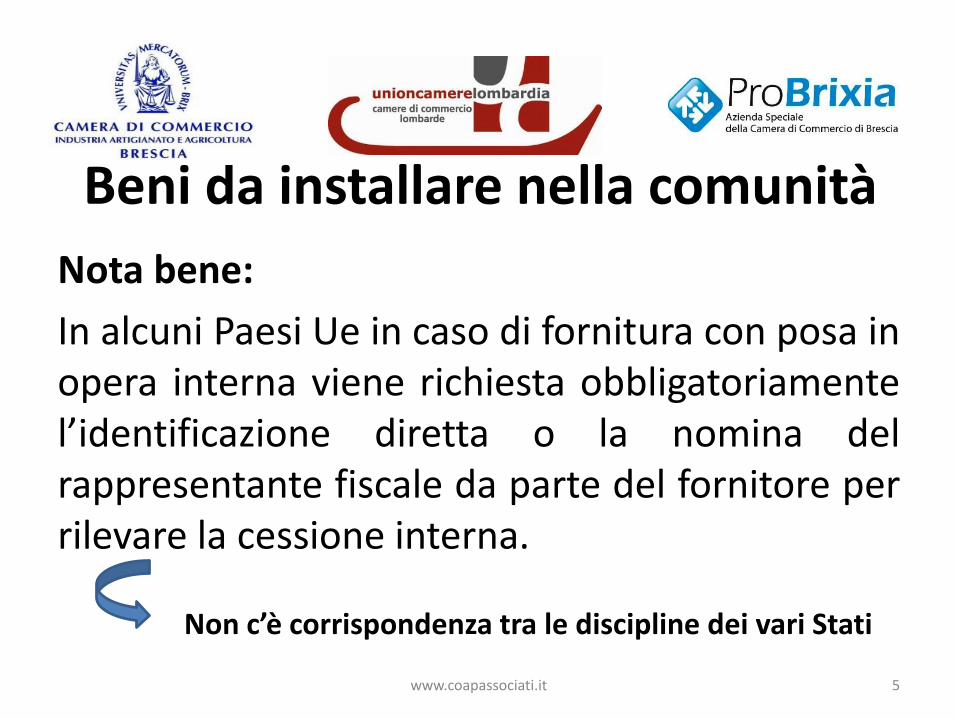

Beni da installare nella comunità

www.coapassociati.it

Normativa italiana in contrasto con la Direttiva comunitaria 2006/112/CE

Art. 36 Direttiva 2006/112/CE Art. 41 co. 1 lett. c) DL 331/93

«quando il bene spedito o trasportatodal fornitore o dall’acquirente oppure daun terzo deve essere installato o montatocon o senza collaudo da parte delfornitore o per suo conto, si consideracome luogo di cessione il luogo doveavviene l’installazione o il montaggio».

Non sono imponibile ai fini iva in Italia «le cessioni, con spedizione o trasporto dal territorio dello Stato, nel territorio di altro Stato membro di beni destinati ad essere ivi installati, montati o assiemati da parte del fornitore o per suo conto».

4

Beni da installare nella comunità

Nota bene:

In alcuni Paesi Ue in caso di fornitura con posa inopera interna viene richiesta obbligatoriamentel’identificazione diretta o la nomina delrappresentante fiscale da parte del fornitore perrilevare la cessione interna.

www.coapassociati.it

Non c’è corrispondenza tra le discipline dei vari Stati

5

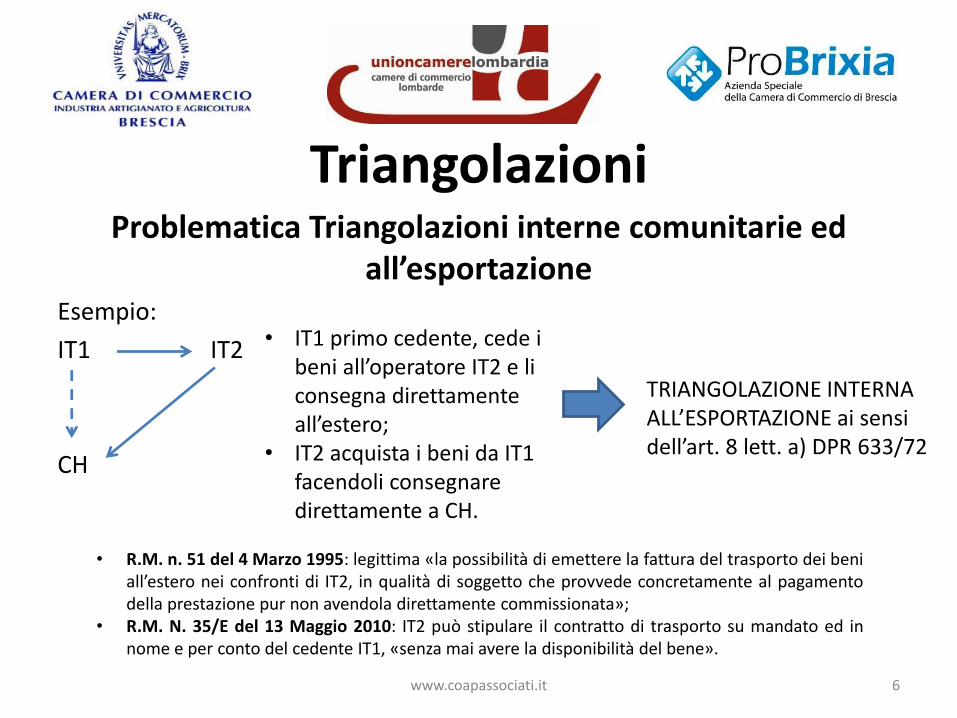

TriangolazioniProblematica Triangolazioni interne comunitarie ed

all’esportazioneEsempio:

IT1 IT2

CH

www.coapassociati.it

• IT1 primo cedente, cede i beni all’operatore IT2 e li consegna direttamente all’estero;

• IT2 acquista i beni da IT1 facendoli consegnare direttamente a CH.

TRIANGOLAZIONE INTERNA ALL’ESPORTAZIONE ai sensi dell’art. 8 lett. a) DPR 633/72

6

• R.M. n. 51 del 4 Marzo 1995: legittima «la possibilità di emettere la fattura del trasporto dei beniall’estero nei confronti di IT2, in qualità di soggetto che provvede concretamente al pagamentodella prestazione pur non avendola direttamente commissionata»;

• R.M. N. 35/E del 13 Maggio 2010: IT2 può stipulare il contratto di trasporto su mandato ed innome e per conto del cedente IT1, «senza mai avere la disponibilità del bene».

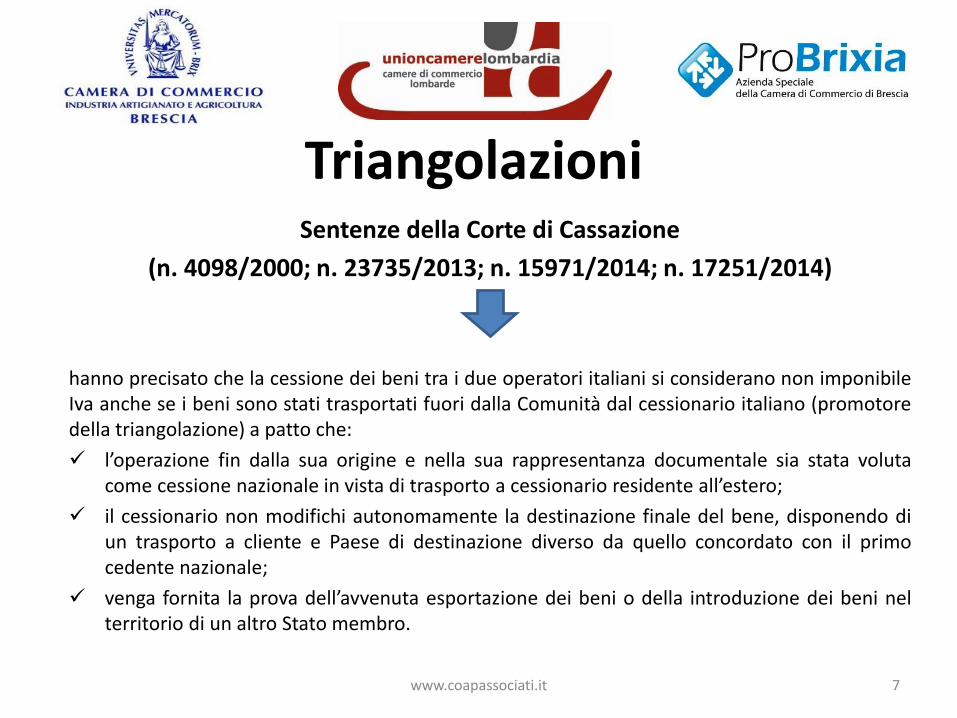

Triangolazioni

www.coapassociati.it

Sentenze della Corte di Cassazione

(n. 4098/2000; n. 23735/2013; n. 15971/2014; n. 17251/2014)

hanno precisato che la cessione dei beni tra i due operatori italiani si considerano non imponibileIva anche se i beni sono stati trasportati fuori dalla Comunità dal cessionario italiano (promotoredella triangolazione) a patto che:

l’operazione fin dalla sua origine e nella sua rappresentanza documentale sia stata volutacome cessione nazionale in vista di trasporto a cessionario residente all’estero;

il cessionario non modifichi autonomamente la destinazione finale del bene, disponendo diun trasporto a cliente e Paese di destinazione diverso da quello concordato con il primocedente nazionale;

venga fornita la prova dell’avvenuta esportazione dei beni o della introduzione dei beni nelterritorio di un altro Stato membro.

7

Triangolazioni

Possibile soluzione:

Utilizzare la «dichiarazione d’intento» per la cessione nazionale tra IT1 e IT2

www.coapassociati.it

Art. 8, co. 1 lett. c) DPR 633/72

8

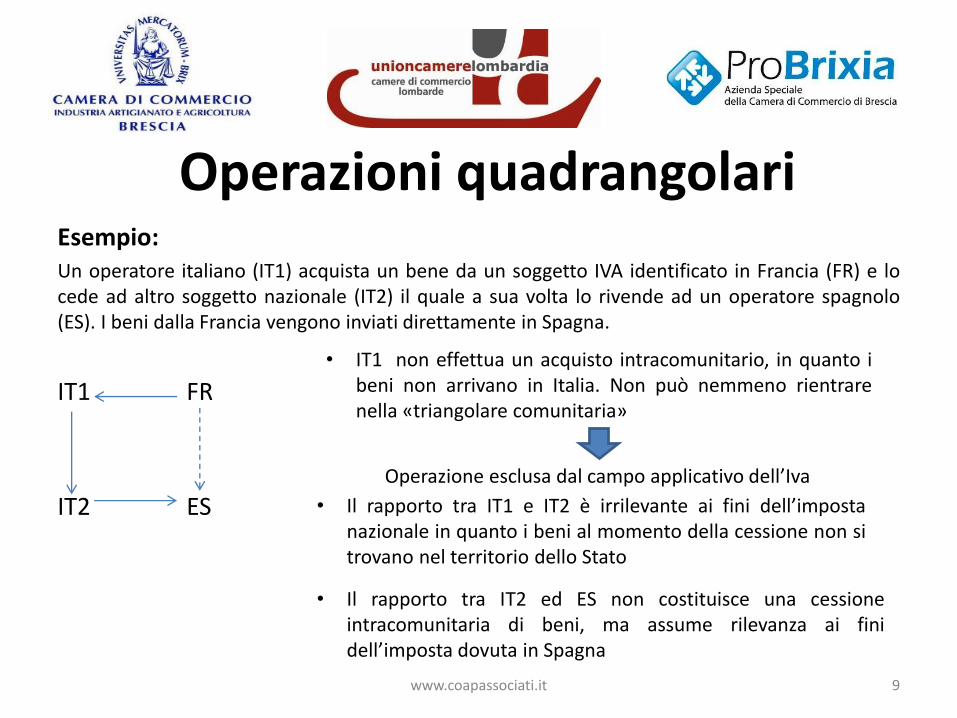

Operazioni quadrangolariEsempio:Un operatore italiano (IT1) acquista un bene da un soggetto IVA identificato in Francia (FR) e locede ad altro soggetto nazionale (IT2) il quale a sua volta lo rivende ad un operatore spagnolo(ES). I beni dalla Francia vengono inviati direttamente in Spagna.

IT1 FR

IT2 ES

• IT1 non effettua un acquisto intracomunitario, in quanto ibeni non arrivano in Italia. Non può nemmeno rientrarenella «triangolare comunitaria»

Operazione esclusa dal campo applicativo dell’Iva

• Il rapporto tra IT1 e IT2 è irrilevante ai fini dell’impostanazionale in quanto i beni al momento della cessione non sitrovano nel territorio dello Stato

• Il rapporto tra IT2 ed ES non costituisce una cessioneintracomunitaria di beni, ma assume rilevanza ai finidell’imposta dovuta in Spagna

www.coapassociati.it 9

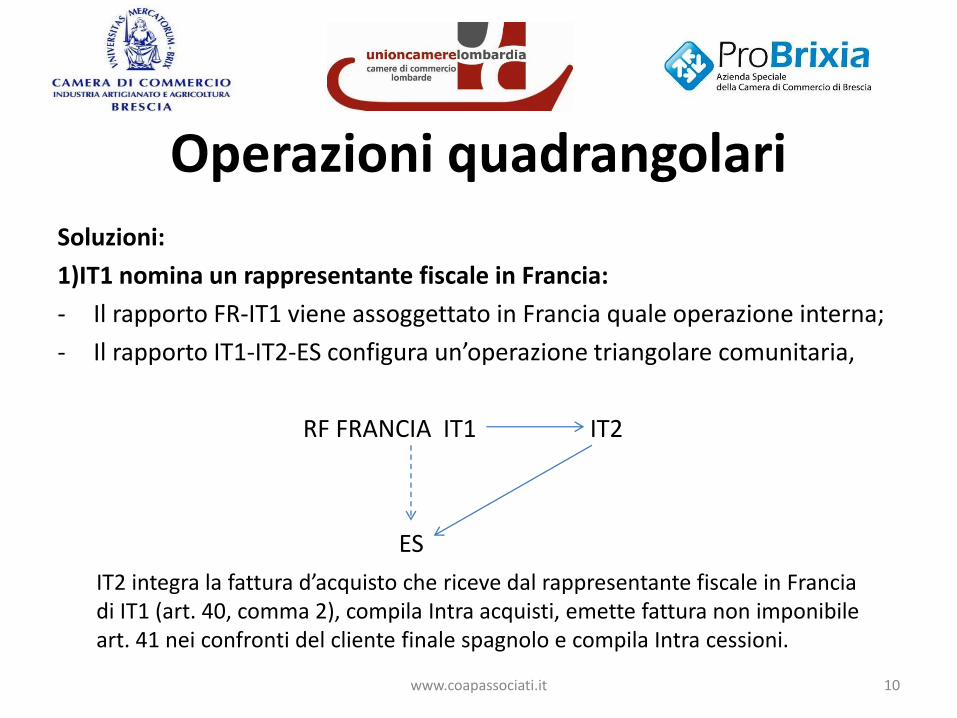

Operazioni quadrangolari

Soluzioni:

1)IT1 nomina un rappresentante fiscale in Francia:

- Il rapporto FR-IT1 viene assoggettato in Francia quale operazione interna;

- Il rapporto IT1-IT2-ES configura un’operazione triangolare comunitaria,

RF FRANCIA IT1 IT2

ES

IT2 integra la fattura d’acquisto che riceve dal rappresentante fiscale in Francia di IT1 (art. 40, comma 2), compila Intra acquisti, emette fattura non imponibile art. 41 nei confronti del cliente finale spagnolo e compila Intra cessioni.

www.coapassociati.it 10

Operazioni quadrangolari

2) IT2 nomina un rappresentante fiscale in Spagna:

- Nel rapporto FR - IT1 - rappresentante fiscale IT2 in Spagna si configura un’operazione triangolare comunitaria.

- IT1 integra la fattura di acquisto che riceve da FR senza addebito di imposta; Compila elenco Intrastat acquisti; emette fattura non imponibile nei confronti del rappresentante fiscale di IT2 in spagna; Compila Intrastatcessioni

- Rapporto tra rappresentante fiscale in Spagna di IT2 e l’acquirente finale spagnolo configura una operazione interna tassata in Spagna

www.coapassociati.it 11

Rappresentante fiscale e identificazione diretta

• non fanno perdere al soggetto lo stesso lo status di soggetto estero, chemantiene, ai fini della territorialità, la sua domiciliazione e lo stabilimentoall’estero

• non hanno quindi rilevanza sostanziale sulla natura e sul luogo dieffettuazione dell’operazione.

• non comportano soggettività passiva anche ai fini delle imposte dirette

www.coapassociati.it 12

al contrario di una stabile organizzazione

al contrario di una stabile organizzazione

NOTA BENE: PROBLEMATICA FATTURAZIONE PRESTAZIONI DI SERVIZI

Rappresentante fiscale:problematiche relative alla fatturazione

www.coapassociati.it 13

Risoluzione n.21/E del 20.02.2015: acquisto di beni esistenti in Italia da un operatore UE che ha nominato in Italia un rappresentante fiscale

La fattura emessa direttamente dal rappresentante fiscale con l’indicazione della solaPIva italiana non costituisce un documento fiscalmente rilevante.L’acquirente italiano deve richiedere al fornitore UE di emettere una fattura conindicazione della propria Piva:• Se l’operatore italiano riceve la fattura la integra ai sensi dell’art. 17 co. 2 DPR

633/72;• In caso di mancato ricevimento della fattura dovrà procedere alla regolarizzazione

tramite l’emissione di un’autofattura.

Rappresentante fiscale:problematiche relative alla fatturazioneSegue…• Soggetto estero non residente UE con rappresentante fiscale in Italia:

il soggetto passivo UE emette fattura al cliente finale italiano cheprovvederà alla registrazione con il meccanismo dell’integrazionee quindi assolverà tutti gli obblighi Iva.Il rappresentante fiscale può emettere comunque fattura, peresigenze interne, che sarà però non rilevante ai fini Iva.

• Soggetto estero non residente Extra UE con rappresentante fiscale inItalia:

il cliente finale assolverà gli obblighi Iva mediante l’emissione diun’autofattura.

www.coapassociati.it 14

Stabile organizzazione ai fini IVAArt. 11 Regolamento UE 282/2011

Esiste la stabile organizzazione solamente laddove vi sia lapresenza di una sede diversa dalla sede dell’attivitàeconomica che sia caratterizzata da un grado sufficiente dipermanenza e da una struttura idonea in termini di mezziumani e tecnici atti a consentire di:

ricevere e utilizzare i servizi che le sono resi(c.d. S.O. passiva);

fornire i servizi di cui assicura la prestazione(c.d. S.O. attiva).

www.coapassociati.it 15

Stabile organizzazione ai fini IVA

NOTA BENE:

L’esistenza di un numero di partita Iva noncostituisce da sola una prova sufficientedell’esistenza, in uno Stato membro, di una S.O.di un soggetto passivo che abbia la sedeprincipale della propria attività economica inuno Stato membro diverso.

www.coapassociati.it 16

Risoluzione Agenzia delle Entrate n.58 del 5 maggio 2005:

• l'acquirente invia un ordine di acquisto al fornitore che consegna i beni all'estero presso un deposito del soggetto acquirente o, a seconda dei casi, di un soggetto terzo con accesso esclusivo da parte dell'acquirente;

• l'esportazione delle merci spedite risulta dall'emissione della relativa bolletta doganale corredata da una fattura pro-forma;

• all'atto del prelievo, l'acquirente emette un documento attestante le merci ritirate ai fini della definizione finanziaria dell'operazione;

• il fornitore emette una fattura, in relazione ai beni prelevati, contenente le indicazioni dell'ordine, della bolletta doganale, della fattura pro-forma e del documento rilasciato dall'acquirente al momento del prelievo.

Consignment stock

si configura un contratto di consignment stock:all’atto del prelievo di merci da parte dell'acquirente si realizzano quindi i presupposti perinquadrare l'operazione come cessione all'esportazione non imponibile ai sensi dell'articolo 8,primo comma, lettera a), DPR/72.

NOTA BENE: Nella fattispecie in cui l'operatore nazionale invia merci verso un proprio deposito (ad es. diconsegna) situato in un paese terzo per la successiva rivendita non si verifica alcuna cessione a titolo oneroso e larivendita effettuata nel paese terzo non rileverà agli effetti dell'Iva ai sensi dell'articolo 7-bis DPR 633/72.

17www.coapassociati.it

Sentenza Corte di cassazione n. 23588 del 20 dicembre 2012

“ciò che risulta essenziale (…) al fine di evitare iniziativefraudolente, è la prova (il cui onere grava sulcontribuente) che l’operazione, fin dalla sua origine, enella relativa rappresentazione documentale, sia stataconcepita in vista del definitivo trasferimento e cessionedella merce all’estero”.

Consignment stock

18www.coapassociati.it

Consignment stock

Risoluzione ministeriale 13 dicembre 2013 n. 94/E: cessioni all’esportazione nonimponibili

Non è imponibile ai sensi dell’art. 8 DPR 633/72, la cessione di beni immagazzinatiall’estero, ed esportati «franco valuta» (senza vendita con emissione di bollettadoganale e fattura pro-forma) presso un deposito del cedente nazionale, qualora visia un impegno vincolante, per la loro cessione, con il cessionario extracomunitario.

Assimilazione al contratto di consignment stock;La compravendita ha luogo nel momento di prelievo dei beni daldeposito e in quel momento si forma il plafond;

Adempimenti previsti dalla risoluzione n. 520657 del 1975: Annotazionedelle operazioni in un apposito registro ai sensi dell’art. 39 DPR 663/72.

19www.coapassociati.it

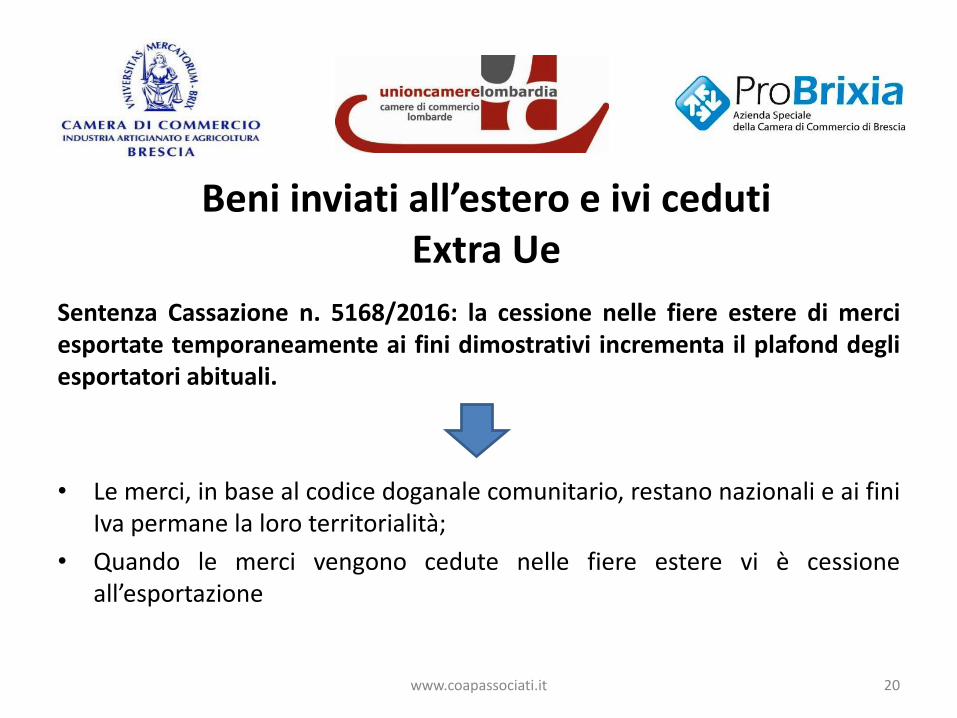

Beni inviati all’estero e ivi cedutiExtra Ue

Sentenza Cassazione n. 5168/2016: la cessione nelle fiere estere di merciesportate temporaneamente ai fini dimostrativi incrementa il plafond degliesportatori abituali.

• Le merci, in base al codice doganale comunitario, restano nazionali e ai finiIva permane la loro territorialità;

• Quando le merci vengono cedute nelle fiere estere vi è cessioneall’esportazione

www.coapassociati.it 20

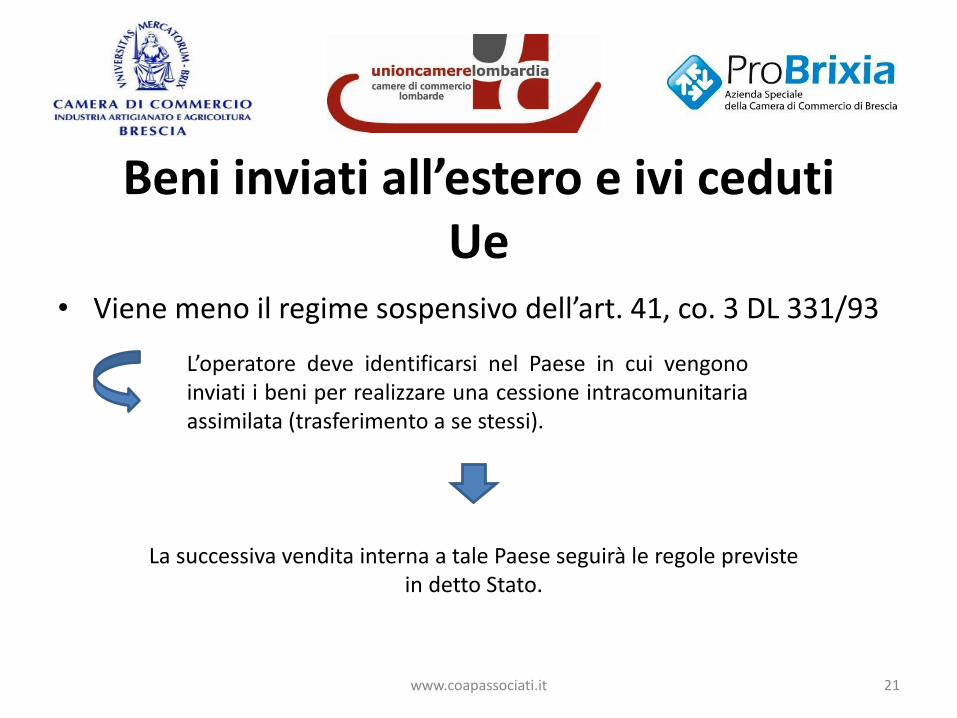

Beni inviati all’estero e ivi cedutiUe

• Viene meno il regime sospensivo dell’art. 41, co. 3 DL 331/93

www.coapassociati.it 21

L’operatore deve identificarsi nel Paese in cui vengonoinviati i beni per realizzare una cessione intracomunitariaassimilata (trasferimento a se stessi).

La successiva vendita interna a tale Paese seguirà le regole previste in detto Stato.

L’Iva all’atto dell’importazione Sentenza Corte di Cassazione n. 16109/2015: conferma i principi espressi dallaCorte di Giustizia Ue nella sentenza Equoland (causa C-272/13)

Uno Stato membro non può chiedere il pagamento dell’imposta all’importazione qualora la medesima sia già stata regolarizzata nell’ambito del meccanismo

dell’inversione contabile, mediante un’autofatturazione e una registrazione nel registro degli acquisti e delle vendite del soggetto passivo.

Non vi è differenza tra l’Iva all’importazione e l’Iva interna

Conseguenze sia per i contenziosi pendenti sia per l’attività di accertamento

Problemi operativi ad esempio per le royalties relative ai diritti di licenza e know how

www.coapassociati.it 22