Empoli, martedì 11 dicembre

2012

© Studio Sistema – Consulenze aziendali

OPPORTUNITA’

VANTAGGI

COSTI

PROBLEMI

D. Lgs. 231/2001

2

La situazione fino a ieri

© Studio Sistema – Consulenze aziendali

• I Giudici sanzionavano le aziende anche in

presenza del Modello Organizzativo

• I costi eccessivi della consulenza

• L’alto livello di burocratizzazione già soffocante per

gli enti

• La riluttanza e diffidenza innata nei confronti della

«legge».

3

La situazione ad oggi

© Studio Sistema – Consulenze aziendali

• I Giudici esentano da responsabilità le aziende con

Modello Organizzativo e OdV ritenuti idonei

• Consistente diminuzione dei costi per la consulenza

e per la gestione degli OdV

• Maggiore consapevolezza che i miglioramenti

organizzativi siano un valore aggiunto importante

per l’azienda

• Importanza della compliance e del “rating”

aziendale 4

Peculiarità

© Studio Sistema – Consulenze aziendali

• E’ lasciata facoltà all’ente di adeguarsi o meno al

Decreto (discrezionalità all’Ente).

• Il carattere esimente del Modello Organizzativo di

Gestione e Controllo.

• Sanzioni estremamente pesanti.

• DNA del Decreto non italiano.

5

Clausola esimente (art. 6 del D.Lgs. 231/2001)

L‘esimente offerta dalla norma per escludere la

responsabilità dell’Ente si realizza se esso è in grado di

provare:

che ha preventivamente adottato ed efficacemente

attuato modelli organizzativi e di gestione idonei ad

individuare e prevenire reati della specie di quello

verificatosi;

la violazione fraudolenta dei modelli da parte degli

autori del reato;

che ha affidato ad un proprio organismo - dotato di

autonomi poteri di iniziativa e di controllo - il compito di

vigilare sul funzionamento e l’osservanza dei modelli e di

curarne il loro aggiornamento;

la diligenza dell’organismo di vigilanza e dei soggetti

incaricati della gestione e del controllo.

© Studio Sistema – Consulenze aziendali 6

A chi si applica (art. 2)

© Studio Sistema – Consulenze aziendali

Società sia fornite che non di personalità giuridica:

-SPA (anche quelle partecipate dallo Stato o da altri enti pubblici),

SAPA, Srl anche con socio unico;

- le società estere con sede secondaria nel territorio dello Stato, le

società cooperative, le mutue assicuratrici;

- le società semplici, le società in nome collettivo, le società in

accomandita semplice, le società di fatto;

- le società di intermediazione mobiliare (SIM), le imprese di

investimento a capitale variabile (SICAV), le società di gestione di

fondi comuni di investimento, le società sportive;

- le associazioni non riconosciute e i comitati;

- le fondazioni di Enti pubblici economici (gli istituti di credito di

diritto pubblico)

- Imprese individuali

7

A chi si applica (speciale PMI)

© Studio Sistema – Consulenze aziendali

Il decreto 231 non prevede alcun esonero dall’adozione di modelli organizzativi a favore delle PMI. Va inoltre detto che tutte le fattispecie di reato per le quali prevista la responsabilità delle imprese possono essere commesse a prescindere dalle dimensioni. Le PMI corrono pertanto medesimi rischi di tutte le altre imprese. Sulle PMI, inoltre, le sanzioni previste dal decreto (pecuniarie fino a circa 1 milione e mezzo di Euro ed interdittive: divieto di partecipare a gare di appalto, sospensione di licenze o concessioni, ecc.) sono suscettibili di incidere in maniera ancora più pesante che su un’impresa di maggiori dimensioni.

8

A chi si applica (speciale PMI)

© Studio Sistema – Consulenze aziendali

Il D. Lgs. n. 231/2001 prevede, nel caso delle piccole imprese, la facoltà dell’organo dirigente di svolgere direttamente i compiti propri dell’organismo di controllo. Tuttavia, al fine di assicurare l’efficacia preventiva del sistema di controllo, è opportuno che, quando l’organo dirigente svolga anche la funzione di controllo, si avvalga di professionalità esterne, che lo coadiuvino, nella verifica del rispetto e dell’efficacia del modello.

9

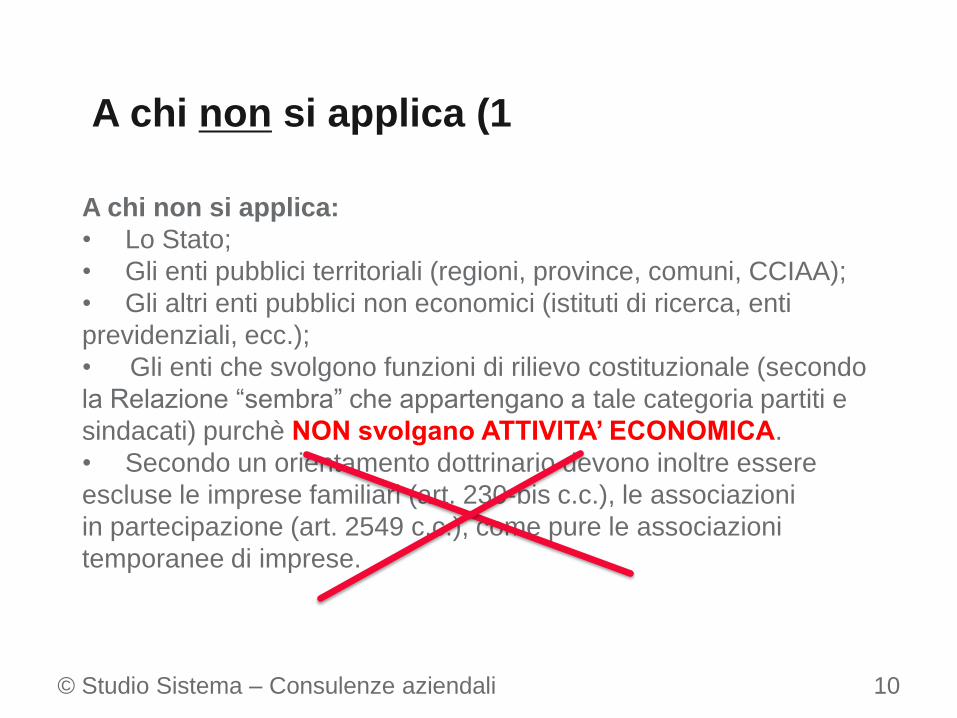

A chi non si applica (1

© Studio Sistema – Consulenze aziendali

A chi non si applica:

• Lo Stato;

• Gli enti pubblici territoriali (regioni, province, comuni, CCIAA);

• Gli altri enti pubblici non economici (istituti di ricerca, enti

previdenziali, ecc.);

• Gli enti che svolgono funzioni di rilievo costituzionale (secondo

la Relazione “sembra” che appartengano a tale categoria partiti e

sindacati) purchè NON svolgano ATTIVITA’ ECONOMICA.

• Secondo un orientamento dottrinario devono inoltre essere

escluse le imprese familiari (art. 230-bis c.c.), le associazioni

in partecipazione (art. 2549 c.c.), come pure le associazioni

temporanee di imprese.

10

A chi non si applica (2

© Studio Sistema – Consulenze aziendali

A chi non si applica:

Enti a soggettività pubblica che non esercitano pubblici poteri,

come, ad esempio:

• le IPAB, le Aziende sanitarie locali, gli Enti di sviluppo delle

Regioni, le Aziende pubbliche per la gestione di servizi pubblici

(speciali, regionali, provinciali, comunali), gli enti pubblici

autarchici istituzionali che perseguono fini ed interessi propri

dello Stato (come, ad esempio, l'INPS, l'INAIL, l'ISTAT, il CNR,

l'ENEA, le Università statali)

• Gli enti pubblici ausiliari (come, ad esempio, il CONI, l'ACI, le

Università libere di diritto pubblico);

• Gli enti autarchici operanti in ambito locale (come, ad esempio,

gli Ordini e i Collegi professionali, gli Enti lirici);

• Per la corte di cassazione sono esclusi anche gli imprenditori

individuali

11

Soggetti

© Studio Sistema – Consulenze aziendali

Il D. Lgs. 8 giugno 2001, n. 231 ha introdotto la

responsabilità amministrativa degli Enti con o senza

personalità giuridica, per i reati commessi a loro

vantaggio o nel loro interesse:

• dalle persone che rivestono funzioni di

rappresentanza, amministrazione o direzione

dell’ente o di una sua unità organizzativa dotata di

autonomia finanziaria e funzionale da chi esercita,

anche di fatto, funzioni di direzione e controllo;

• dai soggetti sottoposti alla loro direzione o vigilanza.

La responsabilità in sede penale degli Enti si aggiunge

a quella delle persone fisiche che li rappresentano che

materialmente hanno realizzato l’illecito.

12

Ca

talo

go

de

i “re

ati

pre

su

pp

os

to”:

13

Art. 24. Indebita percezione di erogazioni, truffa in danno dello Stato o di un

ente pubblico o per il conseguimento di erogazioni pubbliche e frode

informatica in danno dello Stato o di un ente pubblico

Art. 24-bis. Delitti informatici e trattamento illecito di dati

Art. 24-ter. Delitti di criminalità organizzata

Art. 25. Concussione e corruzione

Art. 25-bis. Falsità in monete, in carte di pubblico credito, in valori di bollo e

in strumenti o segni di riconoscimento

Art. 25-bis.1. Delitti contro l'industria e il commercio)

Art. 25-ter. Reati societari

Art. 25-quater. Delitti con finalità di terrorismo o di eversione dell'ordine

democratico

Art. 25-quater.1. Pratiche di mutilazione degli organi genitali femminili

Art. 25-quinquies. Delitti contro la personalità individuale

Art. 25-sexies. Abusi di mercato

Art. 25-septies. Omicidio colposo o lesioni gravi o gravissime commesse con

violazione delle norme sulla tutela della salute e sicurezza sul lavoro

Art. 25-octies. Ricettazione, riciclaggio e impiego di denaro, beni o utilità di

provenienza illecita

Art. 25-novies. Delitti in materia di violazione del diritto d'autore

Art. 25-decies. Induzione a non rendere dichiarazioni o a rendere

dichiarazioni mendaci all'autorità giudiziaria

Art. 25-undecies. Reati ambientali

Art. 25-duodecies. Impiego di lavoratori irregolari

Sanzioni

© Studio Sistema – Consulenze aziendali

In base all’ART. 9, COMMA 1, le sanzioni

previste per gli illeciti amministrativi

dipendenti da reato si distinguono in:

1.pecuniarie

2.interdittive

3.confisca

4.pubblicazione della sentenza

(provvedimenti cautelari...)

14

La doppia valenza del MOGC ©

Stu

dio

Sis

tem

a –

Consule

nze a

zie

ndali

Conoscibilità all’esterno

Mappatura dei rischi

Osservazione realistica e concreta dell’ente

Monitoraggio continuo

Protocolli di prevenzione

Aggiornamento delle misure

Il decalogo per la realizzazione del MOGC

Analisi dei rischi

16 © S

tudio

Sis

tem

a –

Consule

nze a

zie

ndali

Formazione e informazione del personale

Audit

Sistema sanzionatorio efficace e applicato

1

2

3

4

5

6

7

8

9

10

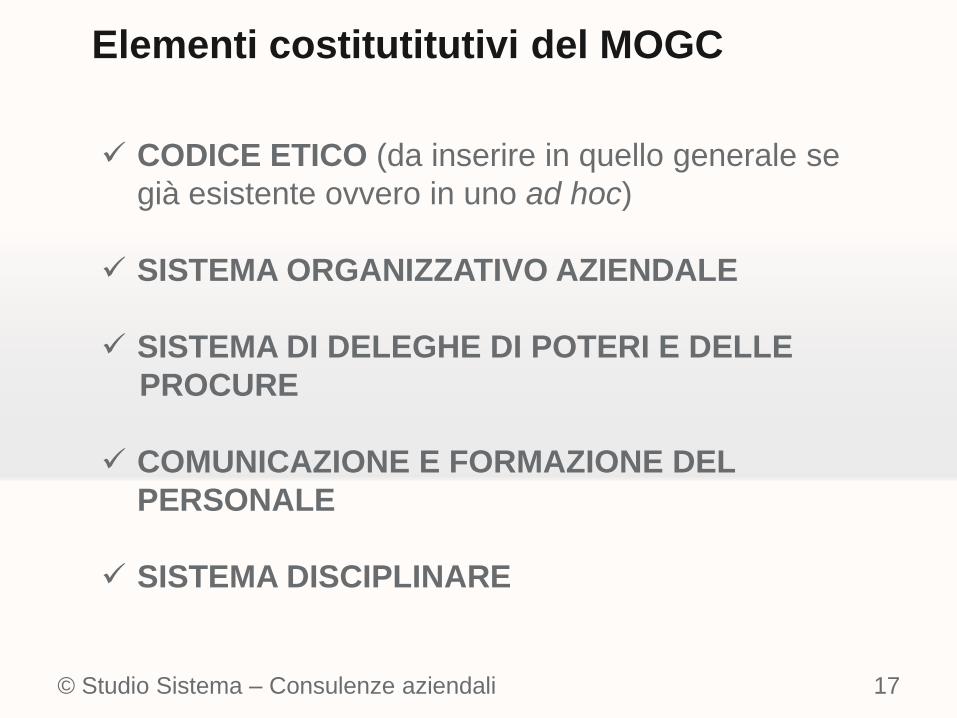

Elementi costitutitutivi del MOGC

© Studio Sistema – Consulenze aziendali 17

CODICE ETICO (da inserire in quello generale se

già esistente ovvero in uno ad hoc)

SISTEMA ORGANIZZATIVO AZIENDALE

SISTEMA DI DELEGHE DI POTERI E DELLE

PROCURE

COMUNICAZIONE E FORMAZIONE DEL

PERSONALE

SISTEMA DISCIPLINARE

Fasi fondamentali in analitico

© Studio Sistema – Consulenze aziendali

Fase 1

Fase 2

Fase 3

Kick off di progetto

Raccolta

informazioni

Studio

documentazione

Preparazione

questionari

Interviste con i responsabili delle

unità organizzative individuate

Elaborazione dei dati raccolti

Analisi degli scostamenti

Identificazione delle procedure

maggiormente critiche

Sintesi dei rischi generali e a singola

unità di business

Presentazione dei

risultati alla direzione

aziendale

Stesura del modello

organizzativo

Definizione dell’organismo di vigilanza

Condivisione dei

risultati e

rifinimento delle

procedure e

dell’organismo di

vigilanza

Revisione del codice etico e delle

policy esistenti

Adeguamento delle procedure critiche

e formalizzazione delle procedure

mancanti

t

Fase 2

18

L’Organismo di Vigilanza

© Studio Sistema – Consulenze aziendali 19

PER OTTENERE L’ESCLUSIONE DELLA RESPONSABILITA’

DEGLI ENTI:

Due condizioni:

- adozione ed efficace attuazione di un modello di

organizzazione, gestione e controllo

- istituzione di un organismo interno all’ente (l’organismo di

vigilanza), dotato di autonomi poteri di iniziativa e controllo,

al fine di vigilare sul corretto funzionamento e sull’osservanza

del modello.

Organigramma dello S.C.I.

© Studio Sistema – Consulenze aziendali 20

Sistema di Controllo Interno

Collegio Sindacale

Società di revisione

Codice Etico Internal Auditing

Modello 231

Risk Management

Organo di Vigilanza

Comitato di Controllo

Interno

CDA

D. Lgs. 81/2008

Parametri dimensionamento aziende

© Studio Sistema – Consulenze aziendali 21

L’Organismo di Vigilanza: composizione

© Studio Sistema – Consulenze aziendali 22

La disciplina in esame non fornisce indicazioni circa la composizione

dell’Organismo di Vigilanza (OdV). Ciò consente di optare per una composizione sia

mono che plurisoggettiva, sia interna che mista.

La scelta tra l’una o l’altra soluzione deve tenere conto delle finalità perseguite

dalla legge e, quindi, deve assicurare il profilo di effettività dei controlli in relazione alla

dimensione ed alla complessità organizzativa della società/ente.

Per quanto concerne le piccole imprese, l’art. 6, comma 4, del D.lgs. n.

231/2001, prevedendo che “…negli enti di piccole dimensioni (PMI) i compiti indicati

nella lettera b), del comma 1, possono essere svolti direttamente dall'organo

dirigente…” offre la possibilità di scegliere il tipo di composizione anche in relazione

alle dimensioni aziendali;

© Studio Sistema – Consulenze aziendali 23

In via di prima approssimazione, si può ritenere che nelle realtà di piccole dimensioni,

che non si avvalgano della facoltà di cui al comma 4 dell’art. 6, la composizione

monocratica ben potrebbe garantire le funzioni demandate all’Organismo, mentre in

quelle di dimensioni medio grandi sarebbe preferibile una composizione di tipo

collegiale: ciò al fine di garantire una maggiore effettività dei controlli demandati dalla

legge.

Per gli enti di medio-grandi dimensioni la composizione plurisoggettiva-mista,

rappresenta la soluzione che - ferma restando la valutazione costi benefici che ciascun

ente deve effettuare - meglio risponde alla filosofia del decreto oltre che, in

generale, al buon senso.

L’Organismo di Vigilanza: composizione

© Studio Sistema – Consulenze aziendali 24

In particolare la presenza di soggetti esterni nell’ambito di un consesso

collegiale costituisce una ricchezza di visione, di professionalità, di

tempo da mettere a disposizione della “causa”, di esperienza, di terzietà

nella valutazione dei fatti intesa proprio come capacità di vedere le

vicende aziendali dall’esterno, senza la “suggestione” che è tipica

di chi, ogni giorno, vive e lavora nell’ambito di certi processi.

Una delle possibili combinazioni, per un ente medio-grande, può essere:

1. Un componente del Collegio Sindacale

2. Un membro interno (dipendente o Amministratore indipendente)

3. Un professionista esterno

L’Organismo di Vigilanza: composizione

© Studio Sistema – Consulenze aziendali 25

Autonomia e indipendenza

Professionalità

Continuità d’azione

• Collocazione in organigramma • Onorabilità • Assenza di conflitti d’interesse/parentele

• Know how multidisciplinare

• Regolamento • Budget • Calendarizzazione delle attività • Piano di audit • Verbalizzazione degli incontri

L’Organismo di Vigilanza: requisiti

26

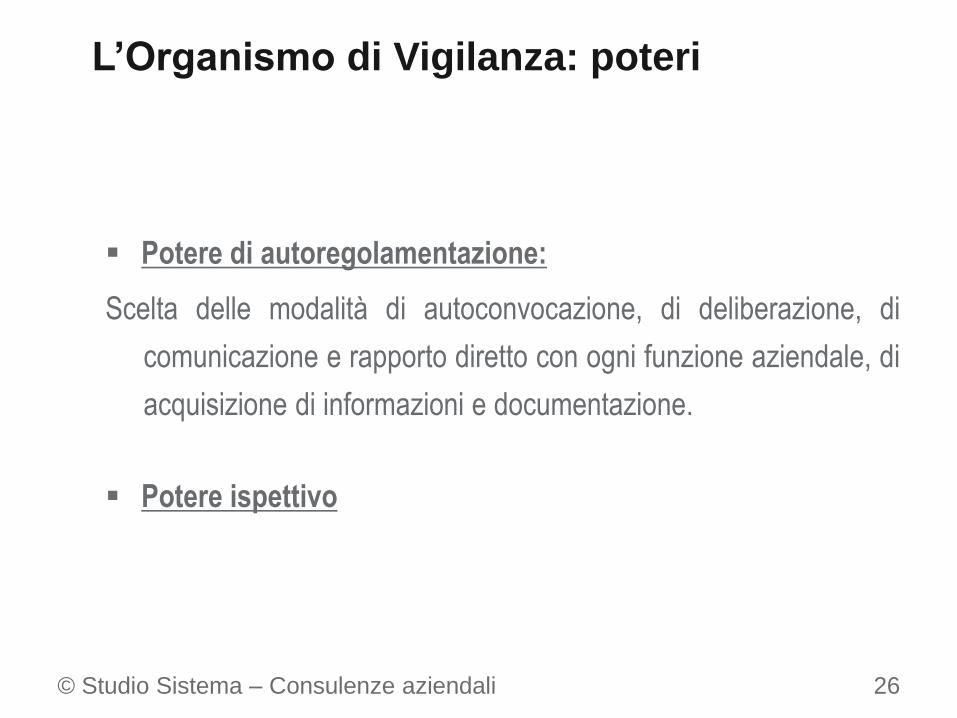

Potere di autoregolamentazione:

Scelta delle modalità di autoconvocazione, di deliberazione, di

comunicazione e rapporto diretto con ogni funzione aziendale, di

acquisizione di informazioni e documentazione.

Potere ispettivo

L’Organismo di Vigilanza: poteri

© Studio Sistema – Consulenze aziendali

© S

tudio

Sis

tem

a –

Consule

nze a

zie

ndali

27

Potere sanzionatorio (propositivo):

Attivazione di procedimenti disciplinari nei confronti di chi non abbia

rispettato i modelli adottati.

In caso di segnalazione o denuncia di una infrazione, l’OdV deve

effettuare le verifiche del caso dandone conto tempestivamente

agli organi aziendali deputati.

In caso di accertamento della violazione l’OdV, sentito l’autore ed

indipendentemente dall’eventuale instaurazione di un giudizio

penale, segnala prontamente ed ufficialmente l’evento all’organo

amministrativo ed a quello di controllo, proponendo la misura

sanzionatoria prevista dal sistema disciplinare vigente presso

l’ente.

L’Organismo di Vigilanza: poteri

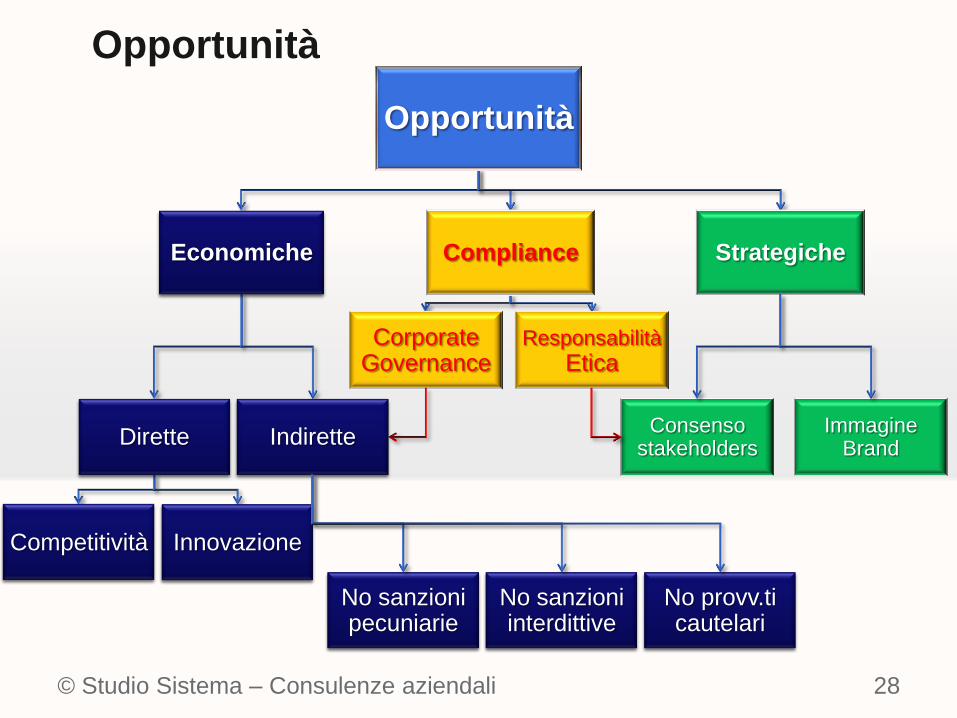

Opportunità

© Studio Sistema – Consulenze aziendali 28

Opportunità

Economiche Compliance Strategiche

Dirette Indirette

Competitività Innovazione

Corporate Governance

Responsabilità Etica

Consenso stakeholders

Immagine Brand

No sanzioni pecuniarie

No sanzioni interdittive

No provv.ti cautelari