Download - Agenda Emprendedor 2012

1

crea tu empresa paso a paso

OPEA 2011-2012

Guíacrea tu empresa paso

AAgendagenda

crea tu empresa paso a paso

OPEA 2011-2012

Guíapasocrea tu empresa

AAgendagenda

5

El IMEPE-ALCORCÓN es un organismo autónomo del Ayuntamiento de Alcorcón adscrito a la Concejalía de Economía, Empleo, Polígonos y Nuevas Tecnologías. Trabajamos desde un servicio integrado de empleo, donde los diferentes programas, acciones y servicios están interrelacionados y dispuestos para formar parte de tu itinerario personal de inserción laboral. Dependiendo de tu perfi l, podemos facilitarte información, orientación o formación para el empleo y autoempleo.

Nuestros objetivos son: mejorar las posibilidades de inserción laboral de los demandantes de empleo, tanto por cuenta ajena como por cuenta propia, y dar respuesta a las necesidades de recursos humanos de las empresas.

Estos objetivos se enmarcan dentro del Plan de Activación Económica (P@E) que el Ayuntamiento de Alcorcón ha emprendido y dentro del cual podemos destacar como líneas básicas de actuación las siguientes:

• Apoyo a los emprendedores con la potenciación de los servicios dirigidos a los emprendedores en colaboración con otras entidades para ofrecer un seguimiento de los proyectos y su viabilidad. En defi nitiva, se pretende confi gurar una “Escuela de Emprende-dores” con un programa práctico de formación de con cursos monográfi cos que les permita conocer áreas propias de negocio, desarrollo de su plan de empresas y acompa-ñamiento en los trámites de constitución. En este mismo sentido, se pretende otorgar un reconocimiento público al emprendedor.• Agilización a nivel municipal de la tramitación de licencias y/o permisos para la apertura y funcionamiento de nuevas empresas. • Colaboración con empresas en las que de forma clara se concreten compromisos de creación de empleo, poniendo a su disposición los servicios e infraestructuras. • En esta misma línea, colaboración con las asociaciones empresariales como facilitadoras del cumplimiento de los fi nes anteriores. • Desarrollo de proyectos de empleo que atiendan en especial a los colectivos que más están sufriendo el desempleo, atendiendo a criterios de posibilidades de inserción posterior en nuevas ocupaciones.

PROGRAMAS Y SERVICIOS DEL INSTITUTO

MUNICIPAL DE EMPLEO Y PROMOCIÓN

ECONÓMICA DEL AYUNTAMIENTO

DE ALCORCÓN

6

• Formación ocupacional ajustada al mercado laboral, realizándose una eva-luación del grado de inserción laboral posterior. Apuesta por las nuevas ocupaciones con una formación de alta cualifi cación que facilite su inserción laboral. En este sentido, se buscará la colaboración con las empresas para el desarrollo de “Formación a la carta”.• Potenciación de los servicios propios de intermediación laboral con nuevas formas de prestación que una la orientación laboral con el contacto permanente con las empresas.• Apoyo al comercio de proximidad con la realización de campañas anuales que acerquen este comercio a los vecinos.

ÁREAS DE ACTUACIÓN

Los Programas del IMEPE se organizan en torno a tres grandes ejes de actuación:

• ÁREA DE FORMACIÓN• ÁREA DE EMPLEO• ÁREA DE PROMOCIÓN ECONÓMICA

A. FORMACIÓN

• Cursos del Plan de Formación para el Empleo (antigua formación ocupacional): en colaboración con la Dirección General de Empleo de la Comunidad de Madrid y el Fondo Social Europeo, se ofrece una gran variedad de cursos gratuitos dirigidos a personas trabajadoras desempleadas y ocupadas.

La programación formativa del IMEPE se realiza teniendo en cuenta las necesidades de las empresas y de las personas demandantes de empleo; de esta forma se pretende lograr la adecuación de la oferta formativa a la realidad social y económica de Alcorcón.

• Programas Mixtos de Formación y Empleo: las Escuelas Taller, Casas de Ofi -cios y Talleres de Empleo combinan la formación ocupacional, la educación compensatoria y la formación en técnicas de búsqueda de empleo y autoempleo, con la realización de trabajo real remunerado en obras y servicios públicos o de interés social con el fi n de aprender un ofi cio, al mismo tiempo que se disfruta de un contrato de trabajo.

7

B. EMPLEO

• Programas de Corporaciones Locales: estos programas surgen de las convo-catorias anuales que realiza el Dirección General de Empleo de la Comunidad de Madrid en el ámbito de la colaboración con las Corporaciones Locales (Ayuntamientos), por las que se subvenciona la contratación de personas desempleadas para la ejecución de obras y/o servi-cios de interés general y social.

Estos proyectos son un instrumento de inserción laboral para los colectivos que tienen más difi cultades de acceso al mercado laboral (mujeres, mayores de 45 años, personas desemplea-das de larga duración, etc.).

• Prácticas profesionales en el extranjero (Becas Leonardo): convocatoria anual de becas para la realización de prácticas profesionales en empresas o instituciones eu-ropeas. Está dirigido a menores de 35 años que hayan fi nalizado los estudios de Formación Profesional y/o Universitarios.

• Club de Empleo: espacio en el que se tiene acceso a publicaciones y prensa, Internet, teléfono e información sobre ofertas de empleo y oferta formativa con el fi n de poner al alcance de todas las personas usuarias de los servicios del IMEPE los recursos y herramientas necesarias para realizar su búsqueda de empleo.

• Bolsa de Empleo: este servicio pone en contacto a las personas demandantes de empleo y a las empresas que buscan trabajadores.

Constituye, por tanto, una herramienta de inserción laboral para las personas que buscan trabajo y un servicio de preselección de candidaturas para las empresas que ofertan empleo.

• Orientación Laboral: el objetivo es proporcionar a las personas desempleadas los recursos existentes en materia de empleo para que aprendan a buscar trabajo de forma activa, organizada y efi caz.

La primera entrevista con el orientador laboral servirá para detectar las necesidades y planifi -car el itinerario formativo y profesional más adecuado a cada persona, con el fi n de mejorar su empleabilidad. Esta planifi cación podrá incluir las siguientes actividades o acciones:

- defi nición del objetivo profesional- derivación a cursos del Plan de Formación para el Empleo (antigua formación ocupacional)- derivación a la formación reglada- participación en programas mixtos de empleo y formación- inclusión en la Bolsa de Trabajo del IMEPE-ALCORCÓN

8

- formación y entrenamiento en la búsqueda activa de empleo- formación para desarrollar y adquirir habilidades personales, sociales y profesionales para la ocupación- realizar prácticas en empresas

Todas estas acciones y actividades previstas pretenden mejorar las posibilidades de inserción laboral y la inclusión o no a cada una de ellas será fruto de la refl exión y toma de decisiones conjunta entre la persona que busca empleo y el técnico de orientación laboral, en función del objetivo profesional que se pretende alcanzar. De esta forma, se establece un compromiso de llevar hasta el fi nal las decisiones tomadas.

9

C. PROMOCIÓN ECONÓMICA

• Asesoría para la creación de empresas: atención individualizada a personas con iniciativa emprendedora. Proporciona la información y el asesoramiento necesario para el desarrollo y puesta en marcha de la idea de negocio.

• Formación empresarial: Con esta línea de actuación, se pretende facilitar una for-mación específi ca a todas aquellas personas que cuenten con una idea de empresa y nece-siten ampliar su formación en cómo poner en marcha su proyecto empresarial, así como, en distintas áreas relacionadas con la actividad empresarial.

• Catálogo de empresas de Alcorcón: constituye una herramienta de intercambio empresarial y un instrumento de difusión de la actividad económica del municipio.

• Boletín empresarial: A través del mismo, las empresas y ciudadanos/as de Alcorcón podrán acceder, de forma clara y objetiva, a los temas que más interesan a empresarios/as y a emprendedores/as.

• Centro de Empresas de Servicios: el IMEPE pone a disposición de las Pymes de reciente creación un espacio destinado a locales de ofi cinas para la instalación de actividades empresariales.

Ofrece, además, servicios adicionales de recepción, sala de reuniones, salón de actos y servicio de información empresarial, entre otros.

• Dinamización del comercio: desarrollo de actuaciones que favorezcan la oferta comercial local, como la formación a los comerciantes o el impulso de su competitividad y modernización.

• Club de emprendedores, donde se pueden realizar consultas relacionadas con la puesta en marcha de nuevos proyectos empresariales. A través del foro se ofrece un lugar de encuentro entre promotores y promotoras, donde pueden compartir información, intercam-biar opiniones, debatir y comentar sus experiencias.

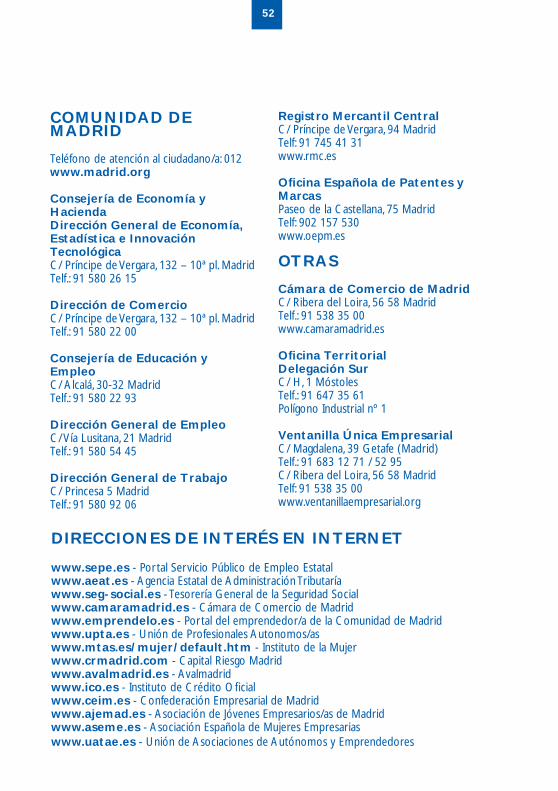

Toda la información relativa a los servicios y programas que se desarrollan desde el IMEPE los puedes encontrar en la siguiente página web:

http://www.ayto-alcorcon.es/portal/empleo

http://www.imepe-alcorcon.com

twitter.com/ImepeAlcorcon

Calendarios

2013

1 2 3 4 5 67 8 9 10 11 12 1314 15 16 17 18 19 2021 22 23 24 25 26 2728 29 30 31

L M X J V S DENERO

L M X J V S DFEBRERO

1 2 34 5 6 7 8 9 1011 12 13 14 15 16 1718 19 20 21 22 23 2425 26 27 28

L M X J V S DMARZO

1 2 34 5 6 7 8 9 1011 12 13 14 15 16 1718 19 20 21 22 23 2425 26 27 28 29 30 31

2012

12 3 4 5 6 7 89 10 11 12 13 14 1516 17 18 19 20 21 2223 24 25 26 27 28 2930 31

L M X J V S DENERO

L M X J V S DFEBRERO

1 2 3 4 56 7 8 9 10 11 1213 14 15 16 17 18 1920 21 22 23 24 25 2627 28 29

L M X J V S DABRIL

12 3 4 5 6 7 89 10 11 12 13 14 1516 17 18 19 20 21 2223 24 25 26 27 28 2930

L M X J V S DMARZO

1 2 3 45 6 7 8 9 10 1112 13 14 15 16 17 1819 20 21 22 23 24 2526 27 28 29 30 31

L M X J V S DMAYO

1 2 3 4 5 67 8 9 10 11 12 1314 15 16 17 18 19 2021 22 23 24 25 26 2728 29 30 31

12 3 4 5 6 7 89 10 11 12 13 14 1516 17 18 19 20 21 2223 24 25 26 27 28 2930 31

L M X J V S DJULIO

L M X J V S DAGOSTO

1 2 3 4 56 7 8 9 10 11 1213 14 15 16 17 18 1920 21 22 23 24 25 2627 28 29 30 31

L M X J V S DJUNIO

1 2 34 5 6 7 8 9 1011 12 13 14 15 16 1718 19 20 21 22 23 2425 26 27 28 29 30

L M X J V S DOCTUBRE

1 2 3 4 5 6 78 9 10 11 12 13 1415 16 17 18 19 20 2122 23 24 25 26 27 2829 30 31

1 23 4 5 6 7 8 910 11 12 13 14 15 1617 18 19 20 21 22 2324 25 26 27 28 29 30

L M X J V S DSEPTIEMBRE

L M X J V S DDICIEMBRE

1 23 4 5 6 7 8 910 11 12 13 14 15 1617 18 19 20 21 22 2324 25 26 27 28 29 3031

L M X J V S DNOVIEMBRE

1 2 3 45 6 7 8 9 10 1112 13 14 15 16 17 1819 20 21 22 23 24 2526 27 28 29 30

L M X J V S DDICIEMBRE

1 2 3 45 6 7 8 9 10 1112 13 14 15 16 17 1819 20 21 22 23 24 2526 27 28 29 30 31

L M X J V S DNOVIEMBRE

1 2 3 4 5 67 8 9 10 11 12 1314 15 16 17 18 19 2021 22 23 24 25 26 2728 29 30

2011

11

1.- EL PERFIL DE LA PERSONA EMPRENDEDORA

2.- LA IDEA DE NEGOCIO

3.- EL PLAN DE EMPRESA

4.- ELECCIÓN DE LA FORMA JURÍDICA

4.1. EMPRESARIO/A INDIVIDUAL

4.2. SOCIEDAD CIVIL

4.3. COMUNIDAD DE BIENES

4.4. SOCIEDAD ANÓNIMA

4.5. SOCIEDAD DE RESPONSABILIDAD LIMITADA

4.6. SOCIEDAD LIMITADA NUEVA EMPRESA

4.7. SOCIEDAD LABORAL

4.8. SOCIEDAD COOPERATIVA

CREAR UNA EMPRESA

5.- CUADRO COMPARATIVO DE

LAS FORMAS JURÍDICAS

6.- LAS FUENTES DE FINANCIACIÓN

7.- TRÁMITES ADMINISTRATIVOS

8.- FISCALIDAD EN LA EMPRESA

9.- SELECCIÓN DE PERSONAL

10.- MODALIDADES DE CONTRATACIÓN

11.- LA FRANQUICIA

12.- AYUDAS Y SUBVENCIONES

13.- ESTATUTO DEL AUTÓNOMO/A

14.- DIRECCIONES DE INTERÉS

1. EL PERFIL DE LA PERSONA EMPRENDEDORA

Para crear una empresa de éxito no es sufi ciente con contar con una buena idea de negocio, emprender supone difi cultades y riesgos, implica luchar, sacrifi carse y concentrar esfuerzos y energías. En consecuencia, se necesita por un lado una vocación sólida y, por otro se necesita formación y tiempo.

Se denomina emprendedor o emprendedora a aquella persona que identifi ca una oportunidad y organiza los recursos necesarios para ponerla en marcha, con posibilidades de innovar y con la capacidad de generar bienes y servicios de una forma creativa, metódica, ética, responsable y efectiva.

Algunas de las capacidades emprendedoras fundamentales, aunque no las únicas, son las siguientes:

1. Autoconfi anza. Es la capacidad del individuo en creer en sí mismo/a, y en la posibilidad de conseguir sus metas personales. La persona emprendedora tiene que tener confi anza absoluta en su proyecto y en que está preparada para sacarlo adelante. Va tomar decisiones y lo tiene que hacer de manera decidida, sin miedo y confi ando en sí mismo/a, aunque puedan ser erróneas o el resultado no sea el esperado.

2. Fijación de metas y planifi cación. Tan importante es tener claro lo que se quiere, como organizar la manera de conseguirlo. Para que las metas puedan motivarnos será preciso que sean realistas, sólo así conseguirán llevarnos a la acción.

3. Capacidad creativa e innovación. Hay que buscar día a día la manera de me-jorar y hay que abrir el campo de visión. Sólo así se llegará a soluciones diferentes a las que ya existan en el mercado y, por lo tanto, sólo así podremos destacar sobre lo ya existente.

4. Adaptación al cambio y búsqueda de oportunidades. Cuando se tiene una visión de negocio, en poco tiempo puede cambiar por completo el mercado, de la fl exibilidad del promotor o promotora va a depender la supervivencia de la empresa. Para adaptarse mejor al cambio es bueno rodearse de personas creativas y con formación va-riada, analizar las tendencias sociales, etc...

5. Orientación al logro. Se entiende como la persistencia para conseguir metas y objetivos personales, en este caso, emprender un negocio. El promotor o promotora tiene que saber dónde quiere llegar y estar en disposición de realizar todo lo necesario para lograrlo. Por eso, esta capacidad se relaciona con otras como la voluntad de fi nalizar correc-tamente las tareas que se comienzan, y con la energía vital y con el entusiasmo, necesarios para conseguir logros de largo recorrido.

12 12

13

6. Asunción de riesgos calculados y toma de decisiones. Los riesgos que rodean a una empresa son elevados, pero no por ello deben desanimar a la puesta en marcha de un nuevo proyecto. Lo fundamental es que dichos riesgos se conozcan per-fectamente, se evalúen y se busque la mejor manera de hacerles frente, en caso de que fi nalmente el riesgo acabe materializándose.

7. Tolerancia a la frustración. Puede defi nirse como la capacidad de persistir en la conducta encaminada a obtener un resultado, a pesar de las difi cultades o retrasos que hayan de enfrentarse. Esta es una cualidad fundamental en la persona emprendedora, porque va a tener que enfrentarse a retrasos, difi cultades o imprevistos que le pueden llevar al desengaño y al fracaso. Es normal que no todo salga bien a la primera y tropezar varias veces, pero es necesario saber afrontar los obstáculos que se pueden interponer en el camino y perseverar.

8. Intuición y visión de futuro. Dos valores fundamentales en los mercados ac-tuales, analizando de este modo el mercado y a su empresa desde una visión de conjunto, atento a cualquier modifi cación legislativa, social, tecnológica o de consumo, que pueda afectar positiva o negativamente a su actividad.

9. Expectativa de control. Se relaciona con la capacidad de la persona para asu-mir la responsabilidad de sus propias acciones. En ocasiones, la persona emprendedora puede culpar de sus propias decisiones a otras personas o circunstancias. Esto sucede porque su expectativa de control es externa, esto es, considera que el resultado de sus acciones se debe a la suerte o a causas no relacionadas con su conducta. Pero realmente es necesario que su expectativa de control sea interna y asuma la independencia de sus acciones con respecto al entorno y la relación entre su conducta y el resultado.

10. Orientación comercial. Tiene que ver con la preferencia por las relaciones in-terpersonales laborales, lo que incluye la capacidad de comunicación y de obtención de la información adecuada para lograr los objetivos que se persiguen, o para la generación de relaciones de colaboración. La persona emprendedora no actúa aislada: el desarrollo de su proyecto, su puesta en marcha y su crecimiento y éxito van a depender de las relaciones que establezca, por lo que conviene que tenga facilidad para las relaciones personales, para la comunicación, para la negociación y una fuerte orientación al servicio de su cliente.No obstante, no es el perfi l que hoy tenemos el que determinará el éxito o fracaso de nuestra empresa, ya que siempre podremos mejorarlo. Lo importante es saber en qué punto nos encontramos y cómo podemos avanzar.

14

2. LA IDEA DE NEGOCIO

La idea de negocio es el punto de partida de cualquier proyecto empresarial. Una vez se ha detectado una oportunidad de negocio es fundamental hacer un análisis de previabilidad de la idea, para determinar si es factible o no llevar adelante el proyecto.

ORIGEN DE LA IDEA DE NEGOCIOCÓMO DETECTAR OPORTUNIDADES

Las oportunidades se hallan a menudo cerca de la propia persona emprendedora. Las princi-pales fuentes de ideas para nuevos negocios son las siguientes:

1. La formación académica de las personas emprendedoras. Es lógico que una persona que haya realizado unos estudios determinados quiera encauzar su carre-ra en el ejercicio profesional de los mismos. Así, un/a arquitecto/a puede montar un estudio de arquitectura, un/a abogado/a un despacho de abogados, etc.

2. La invención. La invención es muy a menudo el resultado de la percepción clara de una necesidad. Puede tratarse desde una cosa muy sencilla (como el invento del riego gota a gota) hasta algo muy complejo.

3. La experiencia profesional. El conocimiento de un determinado sector y/o contar con determinadas habilidades técnicas, puede defi nir una idea de negocio. Por ejem-plo, el caso de un peluquero/a que después de trabajar por cuenta ajena decide poner una peluquería o un cocinero/a asalariado/a que abre restaurante propio.

4. Viajes al extranjero. Se trata de identifi car ideas de negocio que han funcionado en otros países y que pueden tener éxito en el mercado nacional de la misma manera o haciendo pequeños cambios.

5. Los cambios sociales de nuestro entorno. Son ideas que surgen a medida que cambia la sociedad, de esta manera se crean empresas de catering, empresas que cui-dan a niños, niñas y mayores, locutorios telefónicos, etc.

6. Las nuevas formas de vivir el ocio. Ideas surgidas de la detección de una demanda de actividades de ocio, culturales y artísticas. Por ejemplo, agencias de ocio, casas y centros de turismo rural, talleres de artesanía y empresas agroalimentarias.

7. La observación de las defi ciencias de los demás. Cuales son los pro-ductos o servicios que necesitan ser mejorados. Analizar las disfunciones y los errores de otras actividades empresariales puede dar lugar a la aparición de nuevas ideas. Por ejem-

15

plo, un ordenador para registrar el consumo de teléfono, para contrarrestar los errores de la compañía.

8. La observación de una ausencia. ¿Qué productos o servicios están faltando?. El responder a la pregunta “¿por qué no hay una cosa para hacer esto?” puede ser el origen de una idea. Por ejemplo, este fue el caso de la máquina abrelatas o de la batidora.

9. La aplicación de las nuevas tecnologías. El desarrollo de internet está es-timulando la aparición de empresas comerciales y de servicios que utilizan la red como medio de trabajo.

10. Agregar valor a productos o servicios existentes. Compruebe la nece-sidad de ofrecer productos de mejor calidad o algunos con mejor calidad de servicio agre-gada a ellos al realizarles algún sutil cambio. Un producto superior le podría dar la delantera respecto a sus competidores.

11. Usos alternativos a productos: reciclaje de muebles, transformación de con-sumibles, etc.

12. La continua liberalización de actividades que hasta ahora se ejercían en régimen de monopolio, también crean nuevas oportunidades para el empresariado.

Tome nota de sus sugerencias, incluso si al principio no le suenan muy prácticas. Cada su-gerencia puede conducirle a otras ideas de oportunidades potenciales. Guarde artículos de diarios, revistas describiendo éxitos empresariales, también las exposiciones industriales y comerciales suelen ser una buena fuente de ideas. Entrénese a usted mismo/a a preguntarse continuamente, “¿Hay aquí alguna oportunidad de negocio?”.

Antes de entrar en la elaboración del plan de empresa, conviene que se plantee algunas preguntas respecto a su idea de negocio, tales como: ¿Mi idea de negocio es realista?, ¿Es técnicamente posible?, ¿Es económicamente realizable?, ¿Su rentabilidad va a justifi car los esfuer-zos necesarios para su puesta en marcha?, etc.

16

3. EL PLAN DE EMPRESA

El Plan de Empresa es un documento escrito por los promotores o promotoras del proyecto, en el que se va a refl ejar el contenido del proyecto empresarial que se pretende poner en marcha, y que abarcará desde la defi nición de la idea a desarrollar hasta la forma concreta de llevarla a la práctica. Se trata por ello de una herramienta básica para poder hacer un seguimiento del desarrollo de la actividad empresarial, analizando y comparando previsiones y resultados.

La utilidad del Plan de Empresa es doble:

• Internamente obliga a los promotores y a las promotoras del proyecto a iniciar su aventura empresarial, con unos mínimos de coherencia, efi cacia, rigor y posibilidades de éxito, estudiando todos los aspectos de viabilidad del mismo. Además sirve de base para cohesionar el equipo promotor del proyecto, permitiendo defi nir claramente los cargos y las responsabilidades, y verifi car que están de acuerdo acerca de los objetivos y la estrategia a seguir.

• Externamente es una espléndida carta de presentación del proyecto a terceros, que puede servir para solicitar soporte fi nanciero, buscar aliados, contactar con proveedores, Administraciones, etc.

Además, servirá de referencia para la acción futura de la empresa y como instrumento de medida de los rendimientos alcanzados.

Al fi nal del proceso de elaboración del Plan de Empresa, el promotor o promotora debe estar completamente convencido/a de las posibilidades de éxito de que dispone teniendo siempre presente los riesgos y los puntos claves del proyecto.

El Plan de Empresa puede organizarse de formas diferentes, en función de la empresa a crear, pero existen una serie de elementos y reglas comunes a todos ellos.

EL PLAN DE EMPRESA

1. Identifi cación del proyecto

Se trata de realizar una breve descripción de la actividad y de la historia de su proyecto desde los inicios, analizando el grado de desarrollo en el momento actual.

Los aspectos a abordar son:• Descripción de la actividad objeto del proyecto y los pasos que se han dado hasta ahora para su desarrollo.

17

• Realizar una valoración global del proyecto, describiendo de forma clara y breve el con-junto del proyecto, resaltando los aspectos positivos, los puntos fuertes y la coherencia entre todas las áreas de gestión. • Se indicará cómo surgió la idea de negocio y/o qué necesidad se detectó.• Datos de los promotores y promotoras y breve historia profesional.

2. Estructura legal de la empresa

Elección de la Forma Jurídica de la Empresa. Para tomar una decisión al respecto es necesario, en primer lugar, conocer los distintos tipos de forma jurídica que la Ley recoge, sus requisitos, ventajas e inconvenientes. Trámites para la Constitución de la Empresa. Decidida la forma jurídica a adop-tar, debe explicarse qué trámites serán necesarios realizar para su constitución. Datos de identifi cación de la empresa. Razón social, NIF, forma jurídica, domicilio social, capital social, relación de socios/as y órganos de administración y gestión.

3. Plan de Marketing

En este apartado se trata de dar respuesta a estas preguntas: ¿qué vender? ¿a quién? ¿a qué precio? ¿con qué medios? ¿cómo? ¿cuánto?. La respuesta a estas preguntas determinarán decisivamente el Plan de Empresa en su conjunto y la propia confi guración de la empresa. El plan de marketing ha de servir de punto de referencia para comparar su pro-ducto o servicio con otros similares que se encuentren en el mercado y destacar los aspectos innovadores/competitivos del suyo.

Delimitación previa del negocio. En este apartado se trata de describir, por un lado, cuál es el producto/s o servicio/s y, por otro lado, a qué segmento de mercado va dirigido y qué necesidades demandadas por este sector quedan cubiertas.

Información y análisis de la situación. El objeto de este apartado es organizar y sistematizar la información necesaria para completar el conocimiento y descripción del ne-gocio, esta información permitirá analizar oportunidades y amenazas del entorno, fuerzas y debilidades de la empresa, proyectar la evolución del mercado y del entorno y establecer los objetivos y las estrategias del marketing.

Plan de acción comercial. Toda la información recabada permite responder a preguntas tales como: ¿dónde estamos? ¿a dónde queremos ir? o ¿cómo llegar ahí?. El plan de acción comercial defi ne los medios y las acciones operativas necesarias para responder a dichas preguntas; incluye la descripción del mercado o mercados en donde se pretende ac-tuar, los objetivos de ventas por cada uno de los mercados y/o productos, las acciones que ha-brá que poner en marcha. En defi nitiva, en el plan de acción debe defi nir cuál va a ser el público objetivo, así como las 4 variables del marketing –mix: producto/servicio, precio, distribución y promoción, detallando las acciones que habrá que poner en marcha para cada una de ellas.

18

Presupuesto del Plan de Marketing. En este apartado se deben de recoger, todos los costes o aportaciones económicas de las acciones contempladas en el plan (costes de publicidad, promoción, relaciones públicas, etc.).

4. Plan de Producción

Tiene como objetivo hacer constar todos los aspectos técnicos y organizativos que concier-nen a la elaboración de los productos o a la prestación de servicios recogidos en el Plan de Empresa.

Descripción técnica. Si es un servicio, al no existir proceso productivo como tal, se habla-rá de descripción técnica limitándose a realizar una descripción detallada de los procedimien-tos y las necesidades técnicas en las que incurrimos a la hora de prestar el servicio concreto. En el caso de desarrollo y producción, se describirán aspectos como la asignación de funcio-nes en el proceso de desarrollo, los riesgos y difi cultades inherentes al proceso, posibilidad de mejoras a corto y medio plazo del producto o en desarrollo de nuevos productos sinérgicos, los costes del proceso y los derechos de propiedad derivados del producto.

Descripción del proceso productivo. Se debe prestar atención preferente a los si-guientes aspectos: Localización geográfi ca de las instalaciones, ventajas y desventajas de la opción elegida en términos de mano de obra cualifi cada, coste de la misma, normativa medio-ambiental, proximidad a las materias primas, accesibilidad de las instalaciones, edifi cios y terre-nos necesarios, posibilidades de expansión, régimen de adquisición, gastos de mantenimiento, diseño de la planta y coste estimado de las instalaciones, equipos necesarios para la fabrica-ción de los productos o la venta de los servicios, capacidad de producción, coste estimado, calendario de las adquisiciones y duración de los equipos productivos.

5. Plan de Recursos Humanos

Este apartado del Plan de Empresa tiene como objetivo garantizar el correcto funcionamien-to de los diferentes departamentos de la empresa, así como una apropiada coordinación de los mismos, tratando de analizar y determinar todos los elementos relacionados con la política de personal: la defi nición de capacidades, la organización funcional, la dimensión y estructura de la plantilla, la selección, contratación y formación del personal, la política salarial, y todos aquellos aspectos relacionados con la dimensión humana de la empresa.

6. Plan Económico-Financiero

Es la parte cuantitativa del negocio. Se defi nirán aspectos como la necesidad de fi nanciación, los sistemas de cobro y pago a clientes y proveedores, el presupuesto de tesorería, previsio-nes de cuenta de resultados y balance de situación y el análisis de los ratios de rentabilidad.

19

6.1. Plan de inversionesEs el gasto a realizar en elementos patrimoniales (edifi cios, construcciones, maquinaria...) que van a permanecer en la empresa más de un ejercicio.

PLAN DE INVERSIONES INICIALES

Una vez calculada cuál debe ser la inversión de empresa, para llevar a cabo su actividad de producción y distribución, debemos pensar como las vamos a fi nanciar.

INVERSIÓNACTIVO FIJOGastos de establecimientoGastos de establecimientoInmovilizado inmaterialPatentes y marcasDerechos de traspasoAplicaciones informáticasLeasingInmovilizado materialTerrenoConstruccionesMaquinariaHerramientas útilesMobiliarioElementos informáticosElementos de transporteOtrosInmovilizado Financiero FinanzasACTIVO CIRCULANTEExistenciasExistenciasDeudoresClientesAdministraciones públicasTesoreríaTOTAL INVERSIONES

Inicial Año 1 Año 2

20

6.2. Plan de fi nanciación (Ver apartado Fuentes de Financiación)En este apartado se debe recoger, de forma resumida, la inversión que se tiene previsto aco-meter, así como la forma de fi nanciación prevista para las inversiones descritas.

6.3. Cuenta de Resultados Provisional Es un documento contable que describe la previsión de los ingresos y gastos de la empresa en un período determinado.

CUENTA DE RESULTADOS PROVISIONAL

6.4. Plan de Tesorería Indica todas las entradas y salidas efectivas de dinero de la caja o de las cuentas bancarias de la empresa y la fecha en la cuál estos movimientos son efectuados.

La elaboración del presupuesto de tesorería, tiene por objeto estudiar la capacidad de la empresa para hacer frente a sus compromisos de pago más inmediatos y proporciona una medida de solvencia fi nanciera a corto plazo, es un documento fundamental en el desarrollo de cualquier proyecto.

A.- Gastos

A.1. Compras

Materiales a consumir

A.2. Gastos de personal (Sueldos y Seguridad

Social)

A.3. Gastos de Administración (alquileres,

suministros luz y agua, teléfono, material de

ofi cina, seguros, etc)

A.4. Gastos de promoción

A.5. Gastos de distribución (Transportes,

envases y embalajes)

A.6. Financieros (Préstamos, etc)

A.7. Impuestos

A.8. Amortizaciones

TOTAL A

B. Ingresos

B.1. Ventas

B.2. Otros Ingresos

TOTAL B

BENEFICIO/PERDIDA (Total B – Total A)

Año 1 Año 2 Año 3

21

El presupuesto de tesorería se recomienda realizarlo, al menos de forma mensual. a) Saldo Inicial (Cobros o entradas de dinero): Ventas, capital o aportaciones de los socios y socias, subvenciones, préstamos, otros.b) Total cobros (Pagos o salidas de dinero): Proveedores, sueldos, salarios y seguridad social, servicios externos (suministros, servicios bancarios, transportes, primas de seguros, etc), gastos fi nancieros, inversiones, amortización de deudas, otros.

6.5. Balance ProvisionalEl balance provisional es el estado o informe fi nanciero en el que se refl eja la situación eco-nómica fi nanciera de la empresa en un momento dado, indicando el estado de sus inversiones y de su fuente de fi nanciación.

El Balance de situación se divide en dos grandes partes:1. Activo o estructura económica de la empresa. Es lo que la empresa posee (terrenos, maquinaria, existencias, caja, etc.) y lo que debe (clientes, deudores...).2. Pasivo o estructura fi nanciera de la empresa. Es lo que la empresa debe tanto a los socios o propietarios (capital social) como a terceros (proveedores, acreedores...).

A su vez, tanto el activo como el pasivo se subdividen, en Activo fi jo y circulante, y Pasivo fi jo y circulante.

BALANCE DE SITUACIÓN

Activo fi jo

Inmovilizado material

Inmovilizado inmaterial

Inversiones fi nancieras

Activo circulante

Existencias

Deudores

Tesorería

TOTAL ACTIVO

Recursos propios

Capital social

Reservas

Resultados del ejercicio

Exigible a L/P

Préstamos a L/P

Exigible a C/P

Préstamos a C/P

Créditos a C/P

Proveedores

Deudas fi scales

TOTAL PASIVO

Año 1 Año 2 Año 3 Año 1 Año 2 Año 3

ACTIVO PASIVO

22

6.6. RentabilidadEl aspecto más importante lo constituye la rentabilidad que se va a obtener con la puesta en marcha del proyecto empresarial. Es esencial conocerlo especialmente si se va a involucrar a terceras personas en el desarrollo del proyecto. Por ello, a partir del resultado previsto del ejercicio, una vez deducidos los impuestos a satisfacer, se podrá obtener la rentabilidad de los capitales invertidos.

RENTABILIDAD

Rentabilidad = ....................................................................Benefi cios después de los impuestos

Capitales propios

23

4. ELECCIÓN DE LA FORMA JURÍDICA

Una de las primeras decisiones a adoptar por el promotor o promotora tras analizar la via-bilidad de su nueva empresa es elegir la forma jurídica idónea. Conviene asesorarse antes de tomar una determinación, sobre las consecuencias formales, fi scales, laborales, organizativas y de responsabilidad de todas aquellas personas que van a formar parte de la empresa.

La forma jurídica a adoptar dependerá de la combinación de múltiples factores:• Tipo de actividad a ejercer. En ocasiones dicha actividad puede determinar por sí misma la forma jurídica correspondiente, por cuanto la normativa aplicable puede exigir una forma concreta.• Número de promotores/as. El número de personas que vayan a intervenir en la actividad puede condicionar igualmente la elección, de manera que si son varios la forma más adecuada es la de sociedad.• Responsabilidad de los/as promotores/as: Es muy importante saber, que la forma jurídica elegida, condicionará el nivel de responsabilidad exigible a los y las empren-dedoras, por cuando ésta pueda estar limitada al capital aportado, o bien puede ser ilimita-do.• Necesidades económicas del proyecto: Algunas formas jurídicas exigen para su constitución la aportación de un capital mínimo. • Aspectos fi scales: La carga fi scal que el benefi cio empresarial tendrá que soportar varía según el tipo de forma jurídica adoptada.

A continuación, se señalan las principales características de las diferentes formas jurídicas que pueden adoptar las empresas para el ejercicio de su actividad y, que junto con los aspectos señalados en el apartado anterior, habrán de ser tenidas en cuenta a la hora de efectuar la elección.

4.1. Empresario/a individual

Se trata de una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Esta fi gura implica el control total de la empresa por parte del propietario o propietaria, que dirige personalmente su gestión.

Como requisitos necesarios para su adopción, se encuentran:• Ser mayor de edad• Tener libre disposición de los bienes propios• Ejercer por cuenta propia y de forma habitual una actividad empresarial

En cuanto a la responsabilidad que conlleva esta opción, hay que indicar que es universal e ilimitada, respondiendo a sus deudas con todos sus bienes. No es necesario aportar un capital mínimo.

24

Tributan a través del Impuesto sobre la Renta de las Personas Físicas y, en lo que al Impuesto sobre el Valor añadido se refi ere, los comerciantes se encuentran sujetos al régimen especial de Recargo de Equivalencia.

La elección de esta forma jurídica resulta recomendable por motivos fi scales y de simplicidad en la constitución, sin embargo, se asume un alto riesgo personal de carácter patrimonial.

4.2. Sociedad Civil

Se defi ne en virtud de esas disposiciones legales indicadas como un contrato por el cual dos o más personas se obligan a poner en común dinero, bienes o industria con ánimo de repartir entre sí las ganancias. Es necesario redactar un contrato privado que habrá que llevar a Hacienda para solicitar el CIF de la sociedad pero no es necesario inscribirlo en el Registro Mercantil.

4.3. Comunidad de Bienes

Es un contrato por el cual la propiedad de una cosa o de un derecho pertenece pro indiviso a varias personas (comuneros). No se requiere formalidad especial más allá del contrato pri-vado o escritura pública si son bienes inmuebles, y la concurrencia de al menos dos personas.

La responsabilidad es ilimitada y carecen de personalidad jurídica propia, no exigiéndose capital mínimo para su constitución. En las Comunidades de Bienes, los rendimientos ob-tenidos por entidad, se calcularán conforme al IRPF y se imputarán a los comuneros con arreglo a su participación.

Sus principales ventajas son la sencillez de los trámites de formalización y que no es necesario capital mínimo para su constitución. Su principal inconveniente es que responderán sus deu-das frente a terceros con todos sus bienes.

4.4. Sociedad Anónima

La Sociedad Anónima, cualquiera sea su objeto, requiere un capital dividido en acciones, inte-grado por las aportaciones de los socios y socias, quienes tienen una responsabilidad limitada a la aportación realizada frente a deudas sociales.

La Sociedad se constituye por medio de escritura pública y debe ser inscrita en el Registro Mercantil. El capital mínimo lo constituyen 60.101, 21 € y deben ser íntegramente suscrito y desembolsado al menos en una cuarta parte.

25

Se trata de una forma jurídica especialmente indicada para proyectos empresariales de gran envergadura, su punto fuerte es la limitación de responsabilidad junto con el prestigio de gran empresa, mientras que la complejidad es su parte débil.

4.5. Sociedad de Responsabilidad Limitada

Es una sociedad mercantil, en la que el capital social, dividido en participaciones, se integra por las aportaciones de los socios y socias quienes no responderán personalmente de las deudas sociales.

El capital no podrá ser inferior a 3.005,06 € y debe ser totalmente desembolsado, está dis-tribuido en participaciones iguales, acumulables e indivisibles, y la responsabilidad se extiende únicamente en cuanto a la cuantía de las aportaciones de los socios y las socias.

Las formalidades constituidas son la necesidad de escritura pública y la inscripción correspon-diente en el Registro Mercantil.

4.6. Sociedad Limitada Nueva Empresa

La Ley 7/2003 de 1 de abril modifi ca la Ley de Sociedades de Responsabilidad Limitada e in-troduce la fi gura de la Sociedad Limitada de Nueva Empresa. Se trata de una sociedad limita-da en la que la ley mejora y simplifi ca las condiciones necesarias para la creación de empresas.

El capital social no podrá ser superior a 3.012 € ni superior a 120.202 €, los socios y las socias no responden a las deudas sociales, estando limitada su responsabilidad al capital aportado y tributan a través del Impuesto de Sociedades.

La denominación de la empresa consistirá en los apellidos y nombre de uno de los socios y las socias junto con un código alfanumérico y la indicación “Sociedad Limitada Nueva Empresa” o su abreviatura SLNE.

Abre la posibilidad de crear sociedades en un día mediante un documento electrónico único (DUE), y con una sola comparecencia ante Notario, quien inscribirá la escritura de constitu-ción en el Registro Mercantil correspondiente al domicilio social mediante la fi rma electrónica.

4.7. Sociedad Laboral

Las sociedades laborales, anónimas o limitadas, distribuyen la mayoría de su capital entre personas que prestan en ella servicios retribuidos de forma personal y directa, por tiempo indefi nido y a jornada completa en las condiciones reguladas por la Ley.

26

Al menos el 51% del capital debe pertenecer a los socios trabajadores; en una sociedad la-boral existen, socios trabajadores, socios no trabajadores y trabajadores asalariados no socios.Son necesarios un mínimo de 3 socios/as, se exige escritura pública e inscripción en el Regis-tro Mercantil, y en el de Sociedades Laborales de la Comunidad Autónoma.

La característica esencial es ser un instrumento de economía social, de participación e in-tervención de las personas trabajadoras en las decisiones de la entidad, a lo que se añade la limitación de responsabilidad.

La Sociedad laboral tributa a través del Impuesto de Sociedades con el mismo tipo que la sociedad anónima o que la sociedad limitada.

4.8. Sociedad Cooperativa

Se defi ne como una sociedad constituida por personas que se asocian para la realización de actividades económicas y sociales de interés común, con estructura y funcionamiento democrático, conforme a los principios cooperativos, es una sociedad de marcado carácter social. Sus rasgos característicos son que los trabajadores y trabajadoras son los dueños/as y que todos los socios y socias trabajadoras participan activamente en la gestión. Por tanto, son empresas plenamente democráticas. Las grandes decisiones se toman en la Asamblea General de socios y socias, de acuerdo con el principio “un socio o socia, un voto”

Como requisitos constan un número mínimo de socios que serán 3, el capital social mínimo es de 1.804 € que deberá estar dividido en aportaciones nominativas de los socios y las socias. Deberá ser desembolsado al menos en un 25% en el momento de la constitución y ninguno de los socios y las socias podrán poseer más del 45% del capital. Los socios y las socias no responderán personalmente de las deudas sociales, salvo disposición en contrario de los estatutos, en cuyo caso se indicará el alcance de la responsabilidad.

27

5. CUADRO COMPARATIVO DE LAS FORMAS JURÍDICAS

FormaJurídica

Empresario/a individualComunidad de BienesSociedad Civil

SociedadResponsabilidadLimitada

SociedadAnónima

SociedadLimitadaNuevaEmpresa

SociedadLaboralAnónima

SociedadLaboralLimitada

SociedadCooperativa

Responsabilidad

Ilimitada

Ilimitada

Ilimitada

Limitada a la aportación

Limitada a la aportación

Limitada a la aportación

Limitada a la aportación

Limitada a la aportación

Los socios no responden de las

deudas, salvodisposición

contraria en los estatutos

Seguridad Social

Autónomos

Autónomos

Autónomos

Autónomos

Autónomos

Autónomos

Régimen General o Autónomos

Régimen General o Autónomos

Régimen General o Autónomos

RégimenFiscal

IRPFIVAIRPFIVAIRPF IVA

ImpuestoSociedades

IVA

ImpuestoSociedades

IVA

ImpuestoSociedades

IVA

ImpuestoSociedades

IVA

ImpuestoSociedades

IVA

ImpuestoSociedades

IVA

Administración

El/la titular

Comuneros/as

Administradores/as

Junta General,Administradores o Con-sejo de Administración

Junta General,Administradores o Con-sejo de Administración

Órgano unipersonal o pluripersonal formado

por socios/as

Junta General,Administradores o Con-sejo de Administración

Junta General,Administradores o Con-sejo de Administración

Asamblea GeneralConsejo Rector

Númerode socios/as

1

Mínimo 2

Mínimo 2

Mínimo 1

Mínimo 1

Mínimo 1 Máximo 5

Mínimo 3

Mínimo 3

Mínimo 3

Capital socialmínimo

Sin mínimo

Sin mínimo

Sin mínimo

3.005,06 €,desembolso íntegroen la constitución

60.101,21 €al menos el 25%en la constitución

De 3.012 € a120.202 €,

desembolso íntegroen la constitución

El mismo que enla S.A. Cada socio/a

1/3 máximo

El mismo que enla S.A. Cada socio/a

1/3 máximo

Mínimo de 1.804 €

PERSONAS FÍSICAS

SOCIEDADES MERCANTILES

SOCIEDADES MERCANTILES ESPECIALES

28

6. LAS FUENTES DE FINANCIACIÓN

Realizado el plan de empresa y calculada la inversión inicial necesaria para la puesta en marcha de la empresa, uno de los principales problemas con los que se encuentra un pro-motor o promotora viene relacionado con la capacidad fi nanciera para iniciar el negocio. Técnicamente, el acto de fi nanciación consiste en la obtención de fondos o capital para crear y desarrollar un proyecto empresarial.

FINANCIACIÓN POR RECURSOS PROPIOS: Son aquellos recursos fi nancieros, monetarios o no, aportados por los socios y las socias, por terceras personas sin exigencia de devolución (subvenciones) y generados por la propia empresa. Una forma de recurso propio es la Capitalización de la Prestación por Desempleo, como medida de fomento de empleo para aquellos que inicien su actividad como personas trabajadoras por cuenta propia o, para aquellos que se incorporan como socio trabajador o socia trabajadora en Cooperativas o Sociedades laborales en funcionamiento o de nueva creación.

FINANCIACIÓN AJENA: Son aquellos fondos que han sido puestos a disposición de la empresa de forma temporal. Deben ser devueltos en fechas predeterminadas y suele conllevar el pago de una cantidad adicional (interés) en concepto de remuneración. Con-seguir recursos ajenos obliga a la devolución de los mismos, lo que implica que la empresa debe generar recursos sufi cientes para el pago.

Banca Comercial. La Banca Comercial ha desarrollado en los últimos años un buen núme-ro de productos fi nancieros destinados a la fi nanciación de proyectos de inversión de las PYMES: créditos, préstamos, líneas de crédito y descuento comercial. En este sentido debe resaltarse que una gran parte de la banca comercial viene suscribiendo con las distintas Administraciones una serie de Convenios de Colaboración con el fi n de establecer líneas de crédito blando a las inversiones empresariales.

1. Préstamo bancario: Mediante el préstamo bancario la entidad fi nanciera con-cede a la empresa una cantidad de dinero, obligándose esta al pago de un interés y a la devolución del nominal de acuerdo con un contrato de amortización previamente pactado.

2. Crédito bancario: Cuando el empresario/a se encuentra con insufi ciencia de liquidez suele acudir a créditos bancarios a corto plazo. Mediante este contrato las enti-dades fi nancieras ponen a disposición de su cliente una cantidad determinada, debiendo éste pagar por la que utilice y también por el dinero no utilizado, la devolución de las cantidades utilizadas se pueden hacer en cualquier momento y los contratos son anuales.

3. Descuento comercial: Operación a través de la cual las entidades fi nancieras anticipan a sus clientes el importe de los efectos comerciales, letras de cambio, pagarés,

29

que han recibido de terceros como pago al realizar una operación comercial. Es la prin-cipal fuente de fi nanciación del activo circulante y de la actividad diaria de la empresa.

4. Microcréditos: Son préstamos dirigidos a microempresas y actividades eco-nómicas en general, que cuenten con un proyecto de inversión viable pero encuentren difi cultades para acceder a los canales habituales de fi nanciación.

5. Leasing: Modalidad de fi nanciación de elementos del activo fi jo material, tanto muebles como inmuebles, consistente en el alquiler inicial de aquéllos por parte de la sociedad de leasing a una empresa, pagando la empresa unas cuotas de arrendamiento. Además incluye la posibilidad de compra del correspondiente elemento mediante el ejercicio de la opción de compra.

6. Renting: Modalidad de arrendamiento fi nanciero a medio y largo plazo para bienes de uso duradero. La empresa de renting pone a disposición del arrendatario/a un bien en régimen de alquiler, haciéndose cargo de la gestión y el mantenimiento del bien arrendado. A su término no suele ofrecer la opción de compra del bien, pero en su lugar posibilita la renovación del contrato sobre el mismo bien.

7. ICO: El Instituto de Crédito Ofi cial dispone de diversas líneas de fi nanciación, cuya fi nalidad es impulsar y apoyar las inversiones de las Pymes.

Otros recursos fi nancieros:

1. Business Angel es un inversor privado (persona física o jurídica) que aporta capital inteligente, esto es, dinero, experiencia y su red de contactos, a personas empren-dedoras con nuevas iniciativas empresariales que necesitan fi nanciación y apoyo experto. Se trata de un inversor que busca rentabilidad y que, además, se implica en el negocio.

2. Fondos de capital riesgo. Se trata de instrumentos utilizados por adminis-traciones, entidades fi nancieras y corporaciones industriales para tomar participación en proyectos empresariales de gran envergadura.

3. Sociedades de garantía recíproca. Se trata de entidades que no son una fuente de fi nanciación directa, sino que facilitan la obtención de fondos de las entidades fi nancieras al prestar el aval necesario.

4. Avalmadrid S.G.R. es una entidad fi nanciera constituida por y para las Pymes y Autónomos de la Comunidad de Madrid, con el fi n de facilitar el acceso a una fi nancia-ción preferente tanto en coste como en plazo.

30

7. TRÁMITES ADMINISTRATIVOS

Podemos defi nir la constitución de una empresa como los trámites por los que esta empre-sa se convierte en sujeto de las obligaciones y derechos establecidos por las normas legales para el ejercicio de esa actividad.

PROCESO DE CONSTITUCIÓN Y ADOPCIÓN DE LA PERSONALIDAD JURÍDICA

TRÁMITES

Solicitud de la Certifi cación negativade nombre o razón social

Autorización previa administrativa

Otorgamiento de la escritura pública

Liquidación del Impuesto de Transmisiones Patrimoniales yActos Jurídicos Documentados

Solicitud del númerode identifi cación fi scal, NIF

Inscripción en el Registro Mercantil

Inscripción enregistros especiales

Adquisición y selladodel libro de visitas

DESCRIPCIÓN

Consiste en la obtención de un certifi cado acreditativo, de la no existencia de otraSociedad con el mismo nombre de laque se pretende constituir

Se solicita por uno de los/as promotores/asdel tipo de sociedad que se va a crear. Suponela califi cación del proyecto de estatutos

Acto por el que los/as socios/as fundadores proceden a la fi rma de la escritura deConstitución de la Empresa y se apruebanlos estatutos

Gestión, liquidación, comprobación einspección del Impuesto de Transmisiones Patrimoniales y Actos jurídicosDocumentados

Identifi cación de la Sociedad a efectosfi scales

Una vez conseguida la Escritura Pública de Constitución, se ha de proceder a la inscripciónde la sociedad en el Registro Mercantil, a partir de este momento la sociedad adquiere plena capacidad jurídica

Inscripción en el Registro General deCooperativas. Inscripción en el Registro General de Sociedades Laborales. Inscripción en el Registro Especial del Ministerio de Economía. Dirección General de Política Financiera. Inscripción en el Registro Especial del Ministeriode Hacienda. Dirección General de Tributos.

Libro de carácter obligatorio para las empresasque anota las diligencias que practiquen los Inspectores/as de Trabajo tras el resultado delas visitas realizadas a la empresa

TIPO EMPRESA

Sociedades Mercantiles Sociedades mercantilesespeciales

Sociedades mercantilesespeciales

Sociedades mercantiles y, Sociedades mercantilesespeciales

Comunidad de Bienes, Sociedad Civil, Sociedades mercantiles y mercantiles especiales

Sociedades y Comunidadesde Bienes

Sociedades mercantilesy laboral

Sociedades mercantilesespeciales

Todas

LUGAR

Registro Mercantil Central - C/ Príncipe de Vergara, 94 - Madrid - Telf.: 91 745 41 31Consejería de Educación y Empleo.D. Gral. de Trabajo. Registro de entidades de Economía Social - C/ Princesa, 5. Madrid - Telf.: 91 580 43 92

Consejería de Empleo, Mujer e Inmigración.D. Gral. de Trabajo. Registro de entidades de Economía Social. C/ Princesa, 5. MadridTelf.: 91 580 43 92

Notario

Administración o Delegación de la AEAT correspondiente al domicilio fi scal de la sociedad. C/ Parque Ordesa nº 3Alcorcón - Telf.: 91 611 25 11

Administración o Delegación de la AEAT correspondiente al domicilio fi scal de la sociedad. C/ Parque Ordesa nº 3Alcorcón - Telf.: 91 611 25 11

Registro Mercantil Central C/ Príncipe de Vergara, 94Madrid- Telf.: 91 745 41 31

Consejería de Empleo, Mujer e Inmigración. D. General de TrabajoRegistro de entidades de Economía SocialC/ Princesa, 5. MadridTelf.: 91 580 43 92

Inspección de TrabajoC/ Ramírez de Arellano, 19. MadridTelf.: 91 363 56 00

31

TRÁMITES ANTE LA SEGURIDAD SOCIAL

TRÁMITES ANTE HACIENDA

TRÁMITES

Alta en elRégimenEspecial de Trabajadores Autónomosde la SeguridadSocial

Comunicaciónde apertura delcentro de trabajo

Afi liación ynúmero de la Seguridad Social

Inscripción de la empresa en la Seguridad Social

Alta de los trabajadoresen el RégimenGeneral de la Seguridad Social

DESCRIPCIÓN

Régimen obligatorio paraempresarios/as individuales ycomunidades de bienes yopcional para trabajadores/asde cooperativas

Empresas que inicien la aperturadel centro de trabajo o reanudensu actividad

Acto administrativo por el que laTesorería General de la SeguridadSocial reconoce a la persona físicasu inclusión por primera vez en elSistema de Seguridad Social

Sólo estará obligada la empresaque vaya a realizar contrataciones

Cuando se contraten atrabajadores o trabajadoras

TIPO EMPRESA

Todas y opcionalpara cooperativas

Todas

Todas

Todas

Todas

LUGAR

Tesorería General de la Seguridad SocialC/Inspector Juan Antonio Bueno c/v a C/La Paz s/n.AlcorcónTelf.: 91 621 04 20

Consejería de Educación y EmpleoD. General de TrabajoC/ Princesa, 5. Madrid. Telf.: 91 580 92 75

Tesorería General de la Seguridad SocialC/Inspector Juan Antonio Bueno c/v a C/La Paz s/n.Alcorcón. Telf.: 91 621 04 20

Tesorería General de la Seguridad SocialC/Inspector Juan Antonio Bueno c/v a C/La Paz s/n.AlcorcónTelf.: 91 621 04 20

Tesorería General de la Seguridad SocialC/Inspector Juan Antonio Bueno c/v a C/La Paz s/n.AlcorcónTelf.: 91 621 04 20

TRÁMITES

Alta en elCensoDeclaración Censal

Solicitud delCIF defi nitivo

Alta en el Impuesto de Actividades Económicas

DESCRIPCIÓN

Declaración censal de comienzo, modifi cación o cese de actividad que han de presentar a efectos fi scales los empresarios/as individuales, los profesionales y las sociedades

Obtención del código de identifi cación fi scal de la empresa

Tributo directo de carácter local, que grava el ejercicio de actividades empresariales, profesionales o artísticas, se ejerzan o no en local

TIPO EMPRESA

Todas

Comunidad de Bienes, Sociedad Civil, Sociedades mercantiles y mercantiles especiales

Todas

LUGAR

Administración o Delegación de la AEAT correspondiente al domicilio fi scal de la sociedad.C/ Parque Ordesa nº 3AlcorcónTelf.: 91 611 25 11

Administración o Delegación de la AEAT correspondiente al domicilio fi scal de la sociedad.C/ Parque Ordesa nº 3AlcorcónTelf.: 91 611 25 11

Administración o Delegación de la AEAT correspondiente al domicilio fi scal de la sociedad.C/ Parque Ordesa nº 3AlcorcónTelf.: 91 611 25 11

32

REGISTRO

TRÁMITES

Inscripción en el Registro de la Propiedad Inmobiliaria

Inscripción en el Registro Industrial

DESCRIPCIÓN

Inscripción o anotación de los actos y contratos relativos al dominio y demás derechos reales sobre bienes inmuebles, es decir, a título enunciativo, adquisición y transmisión de dichos bienes y la constitución y cancelación de hipotecas sobre los mismos

Inscripción del establecimiento en el Registro Industrial y autorización de la puesta en marcha de la actividad industrial

TIPO EMPRESA

Todas

Empresasindustriales

LUGAR

Registro de la Propiedad Inmobiliariaen cuya circunscripción radicael inmueble.

Ofi cina Española de Patentes y MarcasPaseo de la Castellana, nº 74. Madrid902 157 530

LICENCIAS MUNICIPALES

TRÁMITES

Licencia municipal de obras

Licencia Municipal de Apertura

DESCRIPCIÓN

Licencia necesaria para la realización de cualquier tipo de obras en locales, naves, edifi cios, etc. dentro de un municipio.

Todo empresario/a que desee iniciar cualquier actividad deberá estar en posesión de la correspondiente Licencia Municipal de Apertura. Es la orden de comprobación de que la solicitud del administrado es conforme con las normas de uso previstas en los planes de urbanismo.

TIPO EMPRESA

Todas

Todas

LUGAR

Concejalía de Urbanismo y Medio AmbientePza. de los Reyes de España, s/n, 2ª Planta.Telf.: 91 112 70 30

Concejalía de Urbanismo y Medio AmbientePza. de los Reyes de España, s/n, 2ª Planta.Telf.: 91 112 70 30

33

8. FISCALIDAD EN LA EMPRESA

En este apartado, vamos a centrar la atención en un aspecto de especial importancia en la vida de una empresa, su fi scalidad. Una actividad empresarial, cualquiera que sea la forma ju-rídica en que se haya constituido, va a verse afectada, por un lado por la gestión y la actividad diaria de la misma y por otro, respecto a sus resultados, por diferentes impuestos, tanto de carácter directo como indirecto.

A continuación, se hace referencia sobre los principales impuestos que va a soportar una empresa en el ejercicio de su actividad empresarial.

IMPUESTO SOBRE EL VALOR AÑADIDO

Es el impuesto indirecto por excelencia, que recae sobre el consumo y grava la entregas de bienes y servicios efectuados por el empresariado y los y las profesionales, en las adquisicio-nes intracomunitarias de bienes – en las realizadas en los países de la Unión Europea - y en la importación de bienes. Respecto al tipo impositivo señalar que existen tres, el general del 18%, el reducido del 8% y el superreducido del 4%.

IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS

El Impuesto sobre Actividades Económicas es un tributo directo de carácter real, cuyo hecho imponible está constituido por el mero ejercicio, en territorio nacional, de actividades em-presariales, profesionales o artísticas, se ejerzan o no en local determinado y se hallen o no especifi cadas en las tarifas del impuesto.

Exenciones: El Estado, las comunidades autónomas y las entidades locales, así como los orga-nismos autónomos del Estado y las entidades de derecho público de análogo carácter de las comunidades autónomas y de las entidades locales, los sujetos pasivos que inicien el ejercicio de su actividad en territorio español, durante los dos primeros períodos impositivos de este impuesto en que se desarrolle aquella, las personas físicas y otros sujetos pasivos, que tengan un importe neto de la cifra de negocios inferior a 1.000.000 de euros.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Es un tributo de carácter directo y naturaleza personal y subjetiva, que grava la renta de las personas físicas, y lo hace en todo el territorio español. En el IRPF los regímenes habituales de determinación de los rendimientos de actividades económicas – empresariales o profesio-nales – son: estimación directa normal, estimación directa simplifi cada y estimación objetiva.

Estimación directa normal: Se aplicará a los/as empresarios/as y profesionales salvo que estén acogidos a la modalidad simplifi cada o al régimen de estimación objetiva. Se aplicará siempre

34

que el importe de la cifra de negocios del conjunto de actividades ejercidas por el contribu-yente supere los 600.000 € anuales en el año inmediato anterior.

Estimación directa simplifi cada: Se caracteriza por la reducción de obligaciones registrales y la determinación del rendimiento neto por diferencia entre ingresos y gastos. Se aplicará cuan-do se cumplan los siguientes requisitos: que el sujeto pasivo no renuncie a esta modalidad, que las actividades económicas desarrolladas no estén acogidas al régimen de estimación objetiva, cuando el importe neto de la cifra de negocios del año anterior para el conjunto de actividades no supere los 600.000 euros anuales, que no se haya renunciado a su aplicación y que ninguna actividad que ejerza el contribuyente se encuentre en modalidad normal, salvo cuando el contribuyente inicia el ejercicio de una nueva actividad.

Estimación objetiva: Establece una estimación de los rendimientos de las actividades empresa-riales de las personas físicas en función de unos parámetros (módulos). Para poder determi-nar el rendimiento neto en el régimen de estimación objetiva deben concurrir los siguientes requisitos: Que cada una de sus actividades estén incluidas en la Orden del Ministerio de Eco-nomía y Hacienda, que el volumen de rendimientos íntegros en el año inmediato anterior, no supere 450.000 € para el conjunto de actividades económicas, que el volumen de compras en bienes y servicios en el ejercicio anterior, excluidas las adquisiciones de inmovilizado, no supere la cantidad de 300.000 € anuales y que ninguna actividad que ejerza el contribuyente se encuentre en Estimación Directa, en cualquiera de sus modalidades.

IMPUESTO SOBRE SOCIEDADES

Es un impuesto de carácter directo y naturaleza personal que grava la renta de las sociedades y demás entidades jurídicas no sometidas al IRPF. Se grava la renta obtenida por la sociedad, es decir, los rendimientos obtenidos, una vez deducidos los gastos de las actividades económicas desarrolladas por la sociedad y los posibles incrementos de su patrimonio.

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JU-RÍDICOS DOCUMENTADOS

El Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados es un im-puesto complejo porque grava diferentes hechos imponibles, por lo que se divide en tres impuestos diferentes: El impuesto sobre Transmisiones Patrimoniales, el impuesto sobre los actos jurídicos documentados y el impuesto sobre operaciones societarias.

35

9. SELECCIÓN DE PERSONAL

El éxito de una organización depende, en gran medida, del acierto en la elección de personas adecuadas para el correcto desarrollo de tareas y deberes que deben cubrir y, de saber en-contrar, a quienes aseguren el mejor funcionamiento de la compañía. Cuando un empresario o empresaria necesita cubrir un puesto de trabajo realiza un proceso de selección mediante el cual, y de un grupo numeroso de candidatos/as elige al más idóneo o idónea.

La selección se defi ne como la elección de la persona adecuada para la función y tareas previstas por la empresa, con capacidad para realizarlo y desarrollarlo de la forma prevista.

Para contratar es preciso implantar un proceso riguroso que comprende cuatro etapas:• El análisis de las necesidades de empleo y descripción del puesto de trabajo y el perfi l que debe reunir la candidatura, nivel de estudios, experiencia profesional, etc.• La búsqueda de candidatos internos y externos o sistema de reclutamiento, lo que se concreta en un buen conocimiento del mercado laboral y el número preciso de personas que es preciso reclutar por cada individuo que se quiera seleccionar.• La selección de candidatos y candidatas basándose en el currículum vitae, pruebas profe-sionales, psicotécnicas y entrevistas de selección.• Toma de decisión, recepción e integración de la persona elegida.

Dependiendo de las características del puesto a cubrir, se utilizarán las técnicas siguientes:• Pruebas psicotécnicas. En el proceso de selección la empresa elabora el perfi l profesiográfi co correspondiente al puesto que pretende cubrir. En ese momento se puede detectar que el desempeño profesional del puesto requiere una serie de cualidades que resultan deseables para los candidatos y candidatas. La utilización de tests para la evaluación de estas habilidades permite en un tiempo relativamente breve, disponer de información de un buen número de candidatos y candidatas, por lo que este tipo de pruebas puede uti-lizarse en primer lugar en procesos de selección masivos, dado que con un coste reducido (en tiempo y gastos materiales), se puede llegar a discriminar un reducido número de per-sonas para que continúen en el proceso de selección. Las pruebas de aptitudes evalúan las capacidades intelectuales de las personas en sus distintas vertientes. Encontramos pruebas puras de inteligencia, pero lo más habitual será encontrarnos con pruebas específi cas de capacidades intelectuales como aptitud verbal, razonamiento abstracto, cálculo numérico, aptitud espacial, memoria, atención sostenida, capacidad de percepción... En ocasiones las empresas requieren también información acerca de los perfi les de per-sonalidad de los/as candidatos/as, en determinados puestos estos aspectos pueden ser considerados determinantes para el desempeño profesional. • Pruebas profesionales. En los procesos de selección para operarios/as, instalado-res/as y determinado personal auxiliar y técnico, se considera la conveniencia de realizar pruebas profesionales dentro del proceso de selección. Si pretendemos la contratación de un operario/a de máquinas herramientas de control numérico, lo normal será que la em-

36

presa decida pasar algún tipo de prueba profesional con la maquinaria concreta y apreciar el desempeño del operario/a. Para la adecuada evaluación de la candidatura habitualmente se necesita un tiempo, que en el caso de operarios/as puede requerir desde media jornada hasta uno o dos días. • Entrevista de selección. La entrevista de selección es el instrumento más utilizado en la selección de personal. Con frecuencia se sitúa al fi nal del proceso de selección, cuando quedan pocos candidatos/as, en muchos casos la empresa puede decidir prescindir de la utilización de otras pruebas, pero la entrevista de selección suele ser un elemento irre-nunciable antes de incorporar un trabajador o trabajadora a la plantilla. Habitualmente los interrogantes que pretende despejar la empresa se centran en si el candidato o candidata sabe, quiere y puede desempeñar el puesto, así como predecir su rendimiento en el mismo.

Por último, en función del proceso de selección – de los resultados de las pruebas de selec-ción, entrevista de selección y la valoración del currículum vitae – se tomará una decisión del candidato o candidata que más se ajuste al perfi l del puesto de trabajo; incorporándose, tras los trámites fi jados por la empresa.

37

10. MODALIDADES DE CONTRATACIÓN

Un aspecto fundamental para el éxito de un proyecto empresarial, descansa en poder con-tar con los recursos humanos adecuados que garanticen el buen desarrollo de la actividad empresarial. En este punto es importante conocer, por lo menos de forma aproximada, las diferentes modalidades de contratación existentes en nuestra legislación laboral con el fi n de seleccionar aquella modalidad contractual que se ajuste a la duración, horario y tareas a desarrollar por parte de nuestro futuro trabajador o trabajadora.

De forma general, las principales modalidades contractuales son:

CONTRATOS INDEFINIDOS SIN BONIFICACIÓN• Contrato de trabajo por tiempo ordinario• Contrato de trabajo para el fomento de la contratación indefi nida.

CONTRATOS INDEFINIDOS BONIFICADOS

• Contrato de trabajo indefi nido para jóvenes desempleados/as de dieciséis a treinta años con especiales problemas de empleabilidad.• Contrato de trabajo indefi nido para trabajadores/as mayores de cuarenta y cinco años.

TRANSFORMACIÓN DE CONTRATOS FORMATIVOS, DE RELEVO Y DE SUSTITUCIÓN POR ANTICIPACIÓN DE LA EDAD DE JUBILACIÓN EN INDEFINIDOS CON BONIFICACIÓN

• Transformación de contratos formativos de relevo y de sustitución por anticipación de la edad de jubilación, en indefi nidos con bonifi cación.

CONTRATOS INDEFINIDOS O TEMPORALES BONIFICADOS

• Contratos bonifi cados para trabajadores/as en situación de exclusión social.• Contratos bonifi cados para trabajadores/as en situación de exclusión social por empresas de inserción.• Contrato temporal de fomento de empleo para personas en situación de exclusión social por empresas de inserción.• Contratos bonifi cados para trabajadores/as que tengan acreditada por la Administración competente la condición de víctima de violencia de género o doméstica.• Contrato de trabajo para trabajadores/as mayores de cincuenta y dos años benefi ciarios o benefi ciarias de los subsidios por desempleo.

38

CONTRATOS FORMATIVOS

• Contrato para la formación.• Contrato en prácticas.

CONTRATOS DE DURACIÓN DETERMINADA

• Contrato de obra o servicio determinado.• Contrato eventual por circunstancias de la producción.• Contrato de interinidad.• Contrato de interinidad que se celebre para sustituir al trabajador/a que esté en situación de excedencia por cuidado de familiares, con reducción de cuotas a la Seguridad Social.• Contrato de trabajo de interinidad para sustituir a trabajadores/as en formación por trabajadores/as benefi ciarios/as de prestaciones por desempleo.• Contrato de interinidad para sustituir a los trabajadores/as durante los períodos de des-canso por maternidad, adopción, acogimiento, riesgo durante el embarazo, riesgo durante la lactancia natural o suspensión por paternidad.• Contrato de trabajo de interinidad para sustituir bajas por incapacidad temporal de tra-bajadores/as con discapacidad.• Contrato de trabajo de interinidad para sustituir a trabajadoras víctimas de violencia de género.

CONTRATOS DE TRABAJO A TIEMPO PARCIAL

• Contrato de trabajo a tiempo parcial.

CONTRATO DE TRABAJO FIJO DISCONTINUO

• Contrato de trabajo fi jo discontinuo.

CONTRATO DE TRABAJO DE RELEVO

• Contrato de trabajo de relevo.

CONTRATOS PARA PERSONAS CON DISCAPACIDAD

• Contrato indefi nido para personas con discapacidad.• Contrato de trabajo indefi nido para personas con discapacidad procedentes de enclaves laborales.• Contrato temporal de fomento de empleo para personas con discapacidad.• Contrato para la formación de personas con discapacidad.

39

• Contrato en prácticas para personas con discapacidad.• Transformación de contratos formativos y temporales para el fomento del empleo de personas con discapacidad en indefi nidos con bonifi cación.

CONTRATOS PARA LA REALIZACIÓN DE UN PROYECTO DE INVES-TIGACIÓN

• Contrato de trabajo para la realización de un proyecto de investigación.• Contrato de trabajo para la incorporación de investigadores/as al sistema español de ciencia y tecnología.• Contrato de trabajo para personal investigador en formación.• Contratos formalizados con personal investigador en empresas I+D+i.

OTROS CONTRATOS DE TRABAJO

• Contrato de trabajo de sustitución por anticipación de la edad de jubilación.• Contrato de trabajo bonifi cado para penados/as en instituciones penitenciarias.• Contrato de trabajo a domicilio.• Contrato de trabajo en grupo.

BONIFICACIONES A LA CONTRATACIÓN INDEFINIDA Y TEMPORAL

Las bonifi caciones a la contratación indefi nida de las cuotas empresariales a la Seguridad Social han sido modifi cadas por la Ley 35/2010 de 17 de septiembre y se encuentran estable-cidas en la Ley 43/2006 para la mejora del crecimiento y del empleo.

Toda la información relativa a las distintas modalidades de contratación y a las bonifi caciones en las cuotas de la Seguridad Social en:

http://www.sepe.es

A continuación se presenta un cuadro resumen de las más importantes: (En las páginas siguientes)

40

1 En

un

perío

do d

e 18

mes

es a

nter

iore

s a

la c

ontr

atac

ión.

2 D

iscap

acid

ad s

ever

a: Pe

rson

as c

on p

arál

isis

cere

bral

, enf

erm

edad

men

tal o

disc

apac

idad

inte

lect

ual i

gual

o s

uper

ior

al 3

3 %

y d

iscap

acid

ad fí

sica

o se

nsor

ial i

gual

o s

uper

ior

al 6

5 %

.3

Cen

tro

Espe

cial

de

Empl

eo.

41

4 Es

tos

trab

ajad

ores

, que

se

acog

en v

olun

taria

men

te a

est

e pr

ogra

ma,

pued

en c

ompa

tibiliz

ar lo

s su

bsid

ios

por

dese

mpl

eo c

on e

l tra

bajo

por

cue

nta

ajen

a en

apl

icac

ión

de lo

pre

vist

o en

el p

árra

fo

prim

ero

del a

part

ado

4 de

l art

ícul

o 22

8 de

l Tex

to R

efun

dido

de

la L

ey G

ener

al d

e la

Seg

urid

ad S

ocia

l5

PFE

= P

rogr

ama

de F

omen

to d

e Em

pleo

(de

pend

iend

o de

l col

ectiv

o, L

ey 3

5/20

10 o

Ley

43/

2006

).

42

6 A

par

tir d

e 18

.6.1

07

Esto

s tr

abaj

ador

es, q

ue s

e ac

ogen

vol

unta

riam

ente

a e

ste

Prog

ram

a, pu

eden

com

patib

ilizar

los

subs

idio

s po

r de

sem

pleo

con

el t

raba

jo p

or c

uent

a aj

ena

en a

plic

ació

n de

lo p

revi

sto

en e

l pár

rafo

pr

imer

o de

l apa

rtad

o 4

del a

rtíc

ulo

228

del T

exto

Ref

undi

do d

e la

Ley

Gen

eral

de

la S

egur

idad

Soc

ial

crea tu empresa paso a paso

OPEA 2011-2012

Guíacrea tu empresa paso

AAgendagenda

44

11. LA FRANQUICIA

El sistema de franquicia está creciendo rápidamente en todos los países y se ha consolidado como una fórmula de éxito en casi todos los sectores de negocio, especialmente en el sector comercial. Permite acceder al mundo de la empresa con un menor riesgo de fracaso y contar con el apoyo de una marca fuerte que le garantiza mayores posibilidades de éxito en su aventura empresarial.

¿QUÉ ES LA FRANQUICIA?

La franquicia es un sistema de cooperación entre dos empresas jurídica y patrimonialmente independientes, vinculadas entre sí a través de un contrato mediante el cual, una empresa - el franquiciador cede a otra - el franquiciado - a cambio de una contraprestación económica, el derecho a desarrollar un negocio, utilizando su marca comercial y su “saber hacer” empresa-rial, por un tiempo limitado y en un territorio determinado.

TIPOS DE FRANQUICIAS

Las franquicias se clasifi can en comerciales, industriales y de servicios. Las franquicias comer-ciales están basadas en que la empresa franquiciadora cede a la empresa franquiciada los elementos necesarios para la venta de productos exigiendo, por lo general, disponer de un establecimiento a pie de calle.

Las franquicias de servicios se basan en la prestación de un determinado servicio diseñado y desarrollado por la empresa franquiciadora y las franquicias industriales son aquellas en las que el franquiciado fabrica y/o distribuye los productos, de acuerdo a las normas y tecnología facilitadas por la empresa franquiciadora.

EL CONTRATO DE FRANQUICIA

El contrato de franquicia es aquel documento en donde se estipularán todas las condiciones referentes a la franquicia. Este debe ajustarse a la legislación nacional. Todo contrato debe ser escrito y deberá refl ejarse las obligaciones y responsabilidades respectivas de las partes y todas las demás condiciones importantes en la relación de franquicia. Los puntos mínimos que deben recoger los contratos de franquicia son:

• Derechos concedidos al franquiciador y al franquiciado.• Productos y/o servicios que serán suministrados al franquiciado.• Obligaciones del franquiciador y el franquiciado.• Condiciones económicas.• Duración del contrato.• Bases para la renovación del contrato.• Disposiciones relacionadas con los signos distintivos, el nombre comercial, marca de pro-

45

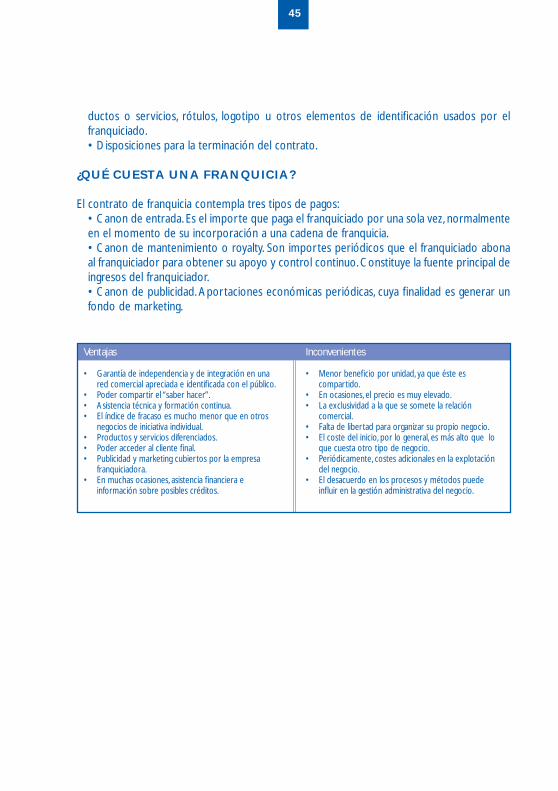

ductos o servicios, rótulos, logotipo u otros elementos de identifi cación usados por el franquiciado.• Disposiciones para la terminación del contrato.

¿QUÉ CUESTA UNA FRANQUICIA?

El contrato de franquicia contempla tres tipos de pagos:• Canon de entrada. Es el importe que paga el franquiciado por una sola vez, normalmente en el momento de su incorporación a una cadena de franquicia. • Canon de mantenimiento o royalty. Son importes periódicos que el franquiciado abona al franquiciador para obtener su apoyo y control continuo. Constituye la fuente principal de ingresos del franquiciador.• Canon de publicidad. Aportaciones económicas periódicas, cuya fi nalidad es generar un fondo de marketing.

Ventajas

• Garantía de independencia y de integración en una red comercial apreciada e identifi cada con el público.• Poder compartir el “saber hacer”. • Asistencia técnica y formación continua.• El índice de fracaso es mucho menor que en otros negocios de iniciativa individual.• Productos y servicios diferenciados.• Poder acceder al cliente fi nal.• Publicidad y marketing cubiertos por la empresa franquiciadora.• En muchas ocasiones, asistencia fi nanciera e información sobre posibles créditos.

Inconvenientes

• Menor benefi cio por unidad, ya que éste es compartido.• En ocasiones, el precio es muy elevado.• La exclusividad a la que se somete la relación comercial.• Falta de libertad para organizar su propio negocio.• El coste del inicio, por lo general, es más alto que lo que cuesta otro tipo de negocio. • Periódicamente, costes adicionales en la explotación del negocio.• El desacuerdo en los procesos y métodos puede infl uir en la gestión administrativa del negocio.

46

12. AYUDAS Y SUBVENCIONES