q Capacidades y recursos de la empresa.

q Competencias distintivas.

Análisis Interno “…determina las fortalezas y debilidades de la organización. Incluye las evaluaciones de:

Construir/Sostener una ventaja competitiva requiere que una compañía adquiera una mejor:

• Eficiencia • Calidad

• Innovaciones • Responsabilidad con el cliente

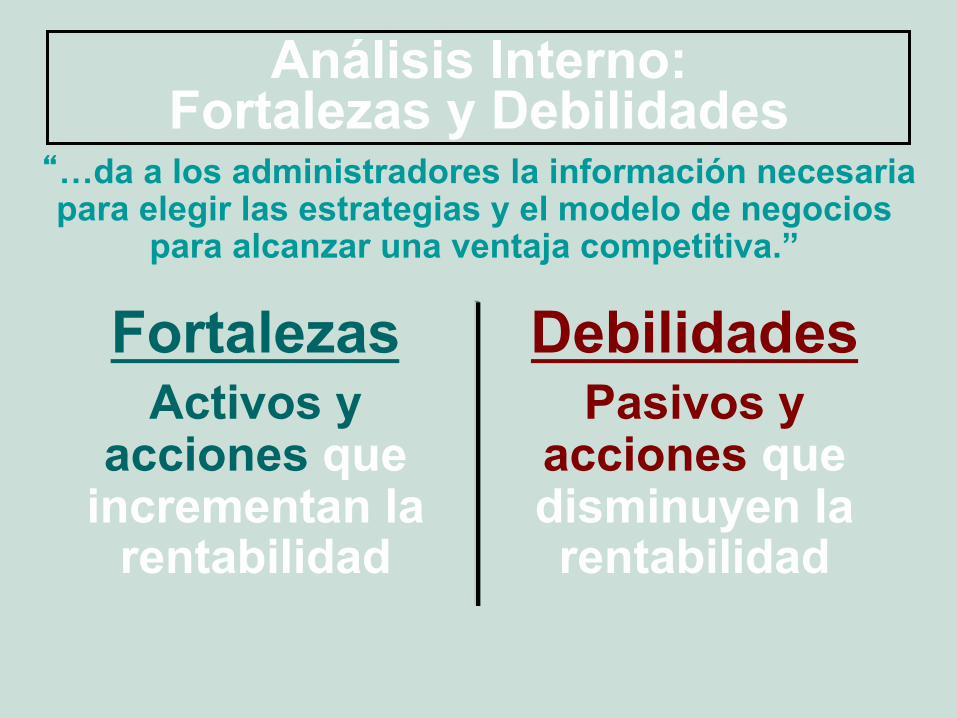

Análisis Interno: Fortalezas y Debilidades

“…da a los administradores la información necesaria para elegir las estrategias y el modelo de negocios

para alcanzar una ventaja competitiva.”

Fortalezas

Activos y acciones que

incrementan la rentabilidad

Debilidades

Pasivos y acciones que disminuyen la rentabilidad

Ventaja Competitiva ü Ventaja Competitiva - la rentabilidad de

una empresa es mayor que el nivel de rentabilidad promedio de todas las compañías dentro de la misma industria.

ü Ventaja Competitiva Sostenible- la empresa se mantiene por encima del nivel promedio, y es capaz de presentar una rentabilidad superior y un crecimiento de sus ingresos durante un cierto número de años.

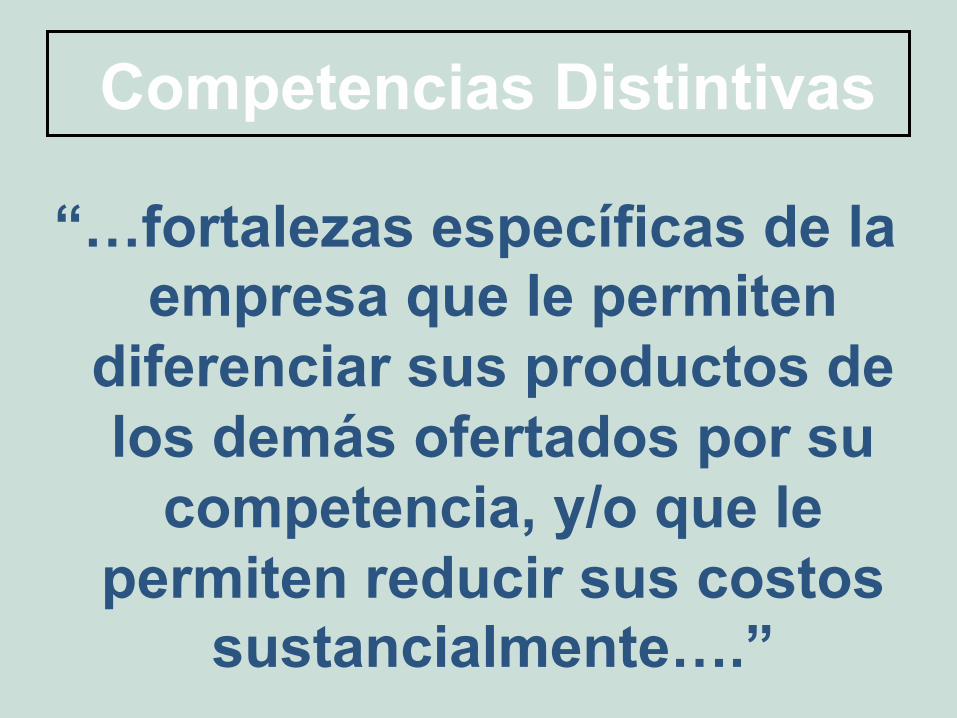

Competencias Distintivas

“…fortalezas específicas de la empresa que le permiten

diferenciar sus productos de los demás ofertados por su

competencia, y/o que le permiten reducir sus costos

sustancialmente….”

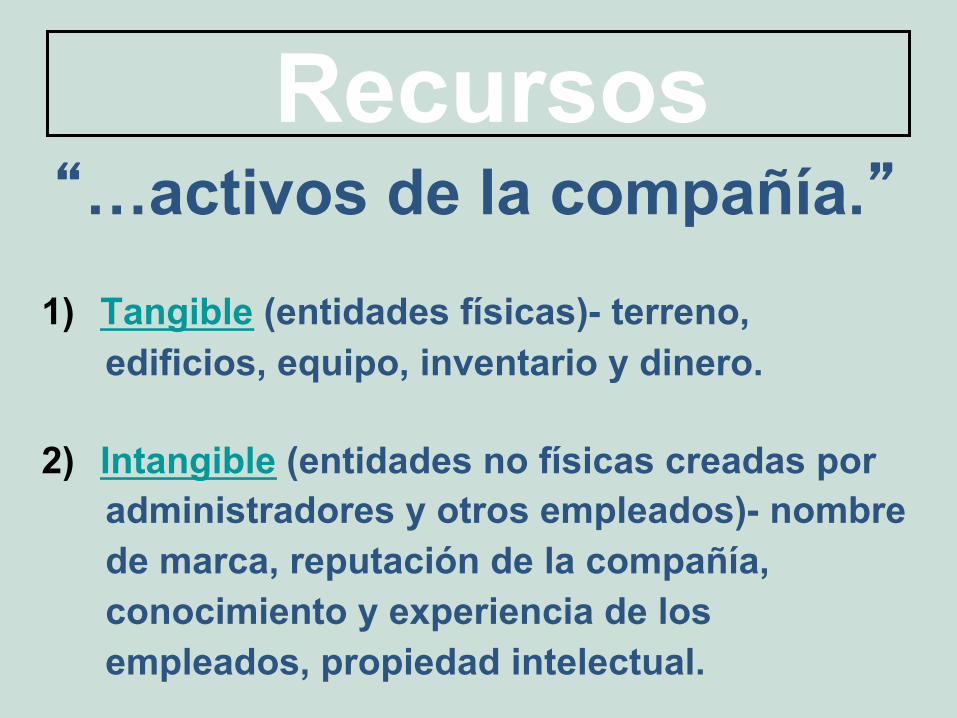

Recursos “…activos de la compañía.”

1) Tangible (entidades físicas)- terreno,

edificios, equipo, inventario y dinero.

2) Intangible (entidades no físicas creadas por administradores y otros empleados)- nombre de marca, reputación de la compañía, conocimiento y experiencia de los empleados, propiedad intelectual.

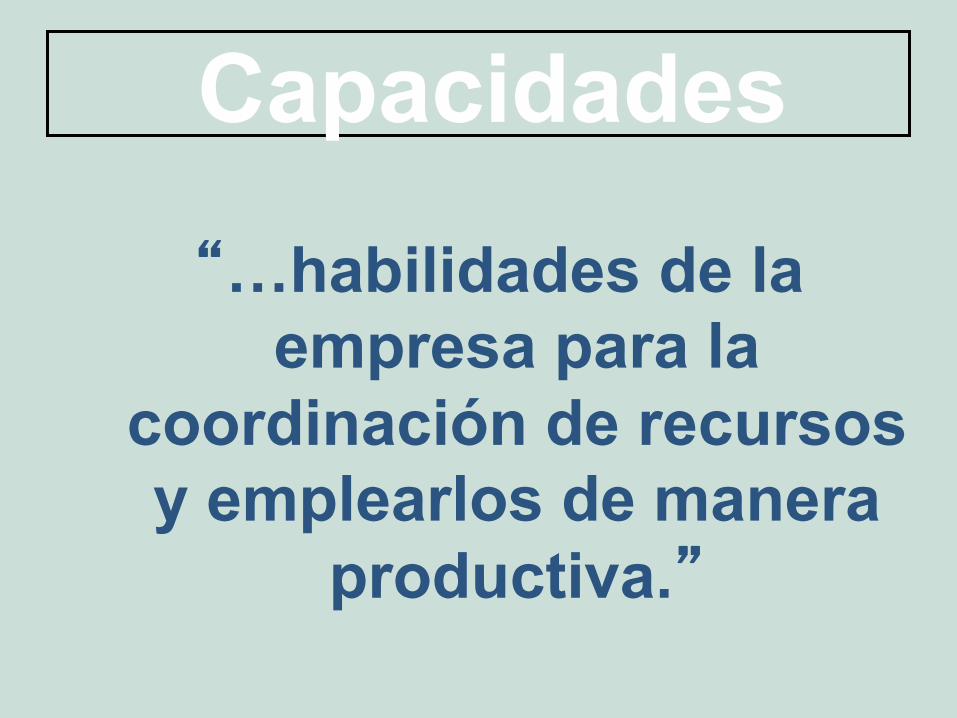

Capacidades

“…habilidades de la empresa para la

coordinación de recursos y emplearlos de manera

productiva.”

Ventaja Competitiva, Creación de Valor y Rentabilidad

1. Valor/utilidad que los consumidores le atribuyen a

los productos 2. Precio de los productos estipulado por la empresa

Ø Surplus del consumidor = “exceso” de utilidad que el consumidor adquiere mediante el precio pagado

3. Costo por la creación del producto

Principio Básico Entre mayor sea la utilidad que adquieren los consumidores

mediante los productos o servicios de una compañía, mayores serán las opciones de la firma para el establecimiento del precio.

Qué tan rentable puede ser una compañía, depende de tres factores básicos:

Actividades de la Cadena de Valor

Actividades Primarias w I & D = diseño y

producción w Producción = creación

de bienes/servicios w Marketing =

pocisionamiento de marca & publicidad

w Servicio al Cliente= servicios de post-venta y soporte.

Actividades de Soporte w Administración de

materiales = transmisión de materiales

w RH = asegura la mezcla correcta de gente preparada y capacitada.

w TI = gestión y seguimiento w Infrastructura = contexto

en el que se dan las actividades.

Cadena de Valor “…la empresa es una cadena de actividades para la

transformación de insumos en salidas y valor para el cliente – incluyendo las actividades primarias y de

soporte”.

Investigación y Desarrollo Producción Ventas y

Mercadotecnia Servicio al

cliente

Insu

mo

(inpu

t)

Actividades de Soporte

Salid

a (o

utpu

t)

Infraestructura de la empresa

Sistemas de información

Administración de materiales

Recursos Humanos

Actividades Primarias

Construyendo bloques de ventaja competitiva

! Eficiencia – pocas entradas para producir un determinado resultado. Eficiencia = salidas / entradas

! Calidad– los consumidores perciben que los atributos de un producto proveen mayor utilidad, excelencia y confiabilidad

! Innovación • Producto • Proceso

! Respuesta del cliente– los clientes perciben una mayor utilidad mediante la creación de diferenciación con una ventaja competitiva

Construyendo bloques de ventaja competitiva

Ventaja competitiva: • Minimizar costo • Diferenciación

Calidad superior

Innovación superior

Eficiencia superior Respuesta del cliente superior

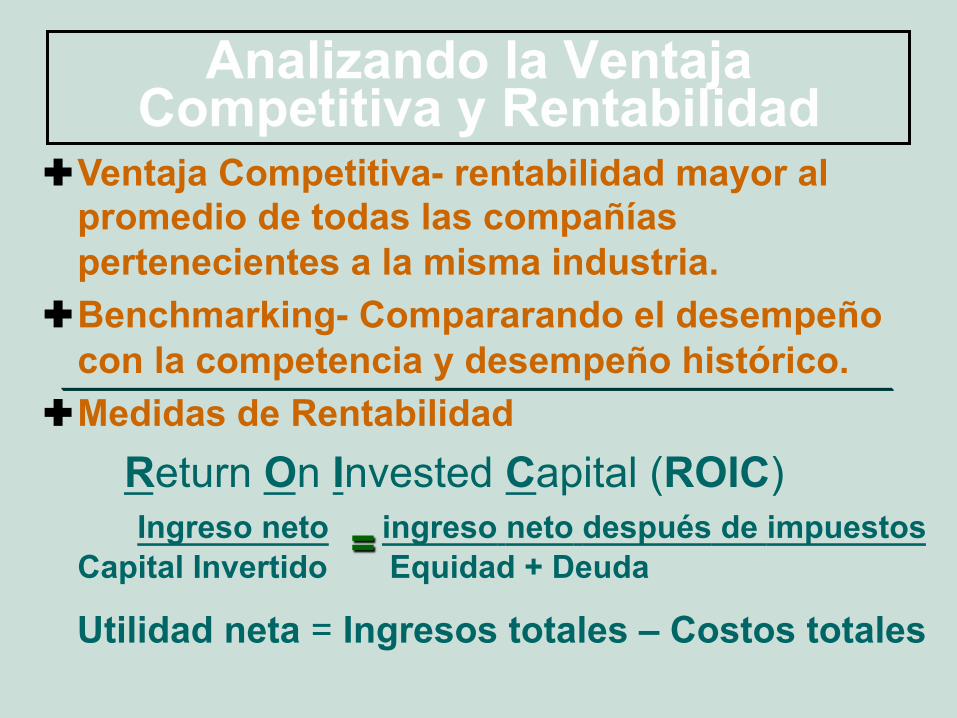

Analizando la Ventaja Competitiva y Rentabilidad

Ì Ventaja Competitiva- rentabilidad mayor al promedio de todas las compañías pertenecientes a la misma industria.

Ì Benchmarking- Compararando el desempeño con la competencia y desempeño histórico.

Ì Medidas de Rentabilidad Return On Invested Capital (ROIC)

Ingreso neto ingreso neto después de impuestos Capital Invertido Equidad + Deuda

Utilidad neta = Ingresos totales – Costos totales

=

Generadores de Retabilidad (ROIC)

ROIC

Retorno sobre ventas (Utilidad neta/ventas)

Costo de Ventas/Ventas

Gastos generales de Administración y Venta/

Ventas

Investigación y Desarrollo/Ventas

Retorno sobre Capital (Ventas/Capital

invertido)

Capital de trabajo/Ventas

PPE/Ventas

Durabilidad de la Ventaja Competitiva

1. Barreras a la imitación- dificultad para copiar competencias distintivas • Recursos • Capacidades

2. Capacidad de los competidores • Compromiso estratégico • Capacidad de absorción

3. Dinamismo de la industria- habilidad para cambiar de manera rápida

Depende de:

Los competidores también buscan competencias distintivas que les dan una ventaja competitiva.

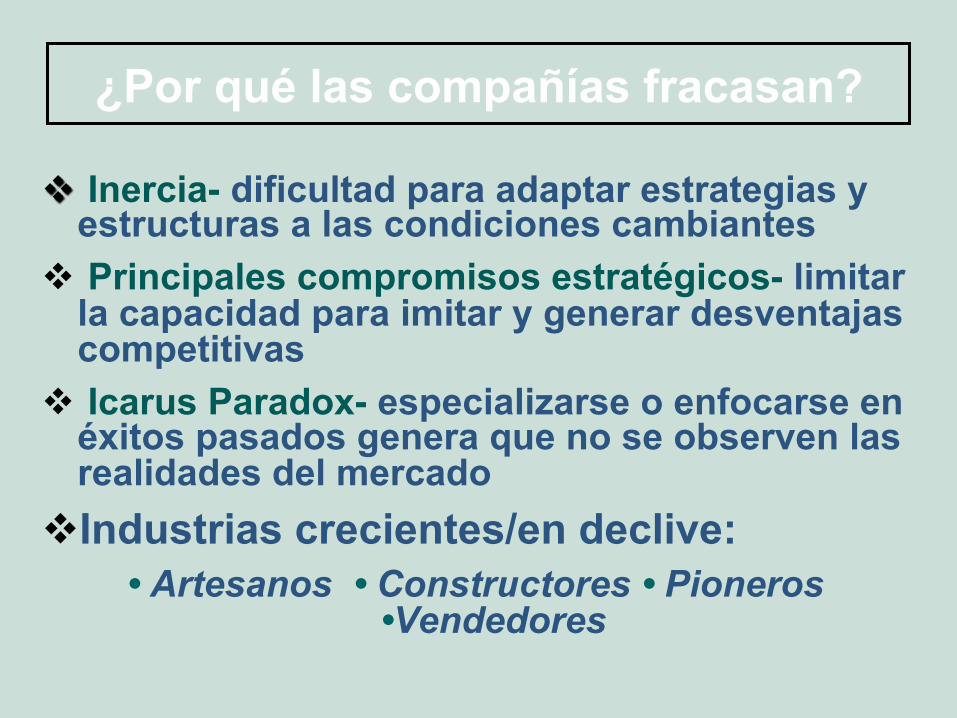

¿Por qué las compañías fracasan?

v Inercia- dificultad para adaptar estrategias y estructuras a las condiciones cambiantes

v Principales compromisos estratégicos- limitar la capacidad para imitar y generar desventajas competitivas

v Icarus Paradox- especializarse o enfocarse en éxitos pasados genera que no se observen las realidades del mercado

v Industrias crecientes/en declive: • Artesanos • Constructores • Pioneros

•Vendedores

Evitar el fracaso: Mantener la Ventaja Competitiva

1. Enfocarse en la construcción de bloques w Eficiencia w Calidad w Innovación w Capacidad de respuesta a clientes

2. Crear mejoras & aprendizaje continuo 3. Realizar un seguimiento de las mejores

prácticas/Usar Benchmarking 3. Superar Ia inercia