“MÉTODOS MODERNOS DE

VALORAÇÃO DOS SINAIS

DISTINTIVOS”

Professor: Luiz Paulo César Silveira

LUIZ PAULO CESAR SILVEIRA

Graduação em Engenharia Mecânica pela Universidade Federal Fluminense (UFF)

em 1989 e Mestrado em Administração de Empresas pela Universidade Federal

do Rio de Janeiro (COPPEAD-UFRJ) em 1991. Associado da American Society of

Appraisers - ASA (Washington, EUA) e IIBV (International Institute of Business

Valuators, Canadá)

Experiência Mercado Financeiro e Planejamento Estratégico: Empresas Banco

Nacional, Cisper (Owens Illinois), Uncle K, Scan.

Sócio - Diretor da APSIS desde 2002, responsável pelos segmentos de Avaliação

de Empresas e Sustentabilidade.

Diretor Executivo da ANEFAC, responsável técnico do CBAN (Comitê Brasileiro de

Avaliação de Negócios)

Principais operações assessoradas: Ambev x Interbrew ; Arcelor x Belgo ;

Ipiranga ; Magnesita x LWB ; Sadia x Perdigão; Oi x BrT; Hypermarcas x

Diversas; Interbrands x Diversas; Gerdau x Aços Villares

AGENDA

EVOLUÇÃO HISTÓRICA

CONCEITOS

CONTABILIZAÇÃO DE INTANGÍVEIS

MÉTODOS DE AVALIAÇÃO

ESTUDO DE CASOS

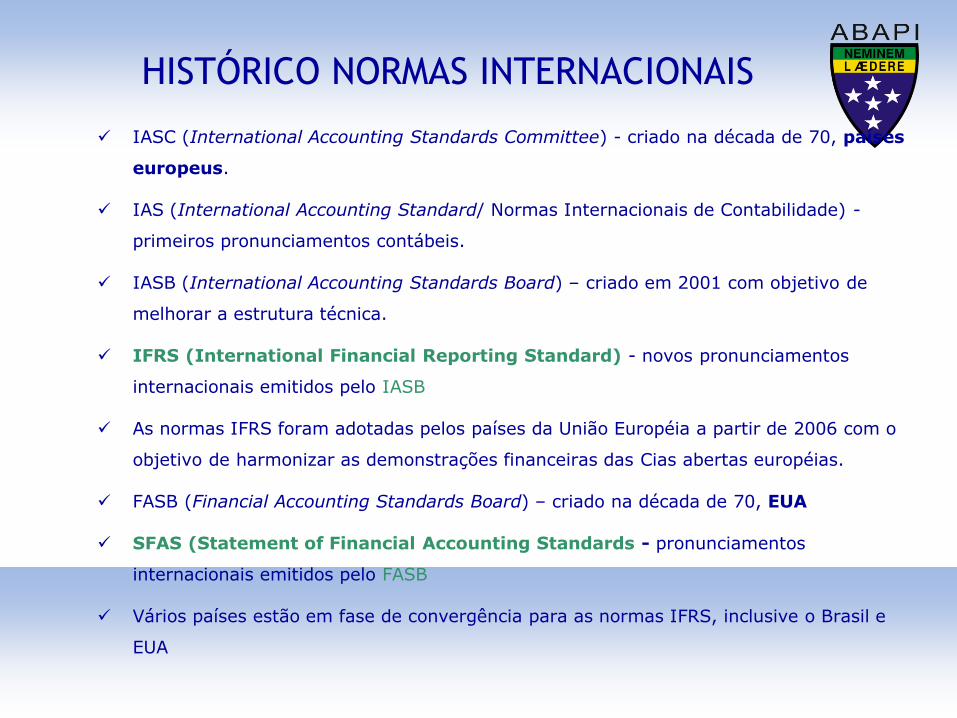

HISTÓRICO NORMAS INTERNACIONAIS

IASC (International Accounting Standards Committee) - criado na década de 70, países

europeus.

IAS (International Accounting Standard/ Normas Internacionais de Contabilidade) -

primeiros pronunciamentos contábeis.

IASB (International Accounting Standards Board) – criado em 2001 com objetivo de

melhorar a estrutura técnica.

IFRS (International Financial Reporting Standard) - novos pronunciamentos

internacionais emitidos pelo IASB

As normas IFRS foram adotadas pelos países da União Européia a partir de 2006 com o

objetivo de harmonizar as demonstrações financeiras das Cias abertas européias.

FASB (Financial Accounting Standards Board) – criado na década de 70, EUA

SFAS (Statement of Financial Accounting Standards - pronunciamentos

internacionais emitidos pelo FASB

Vários países estão em fase de convergência para as normas IFRS, inclusive o Brasil e

EUA

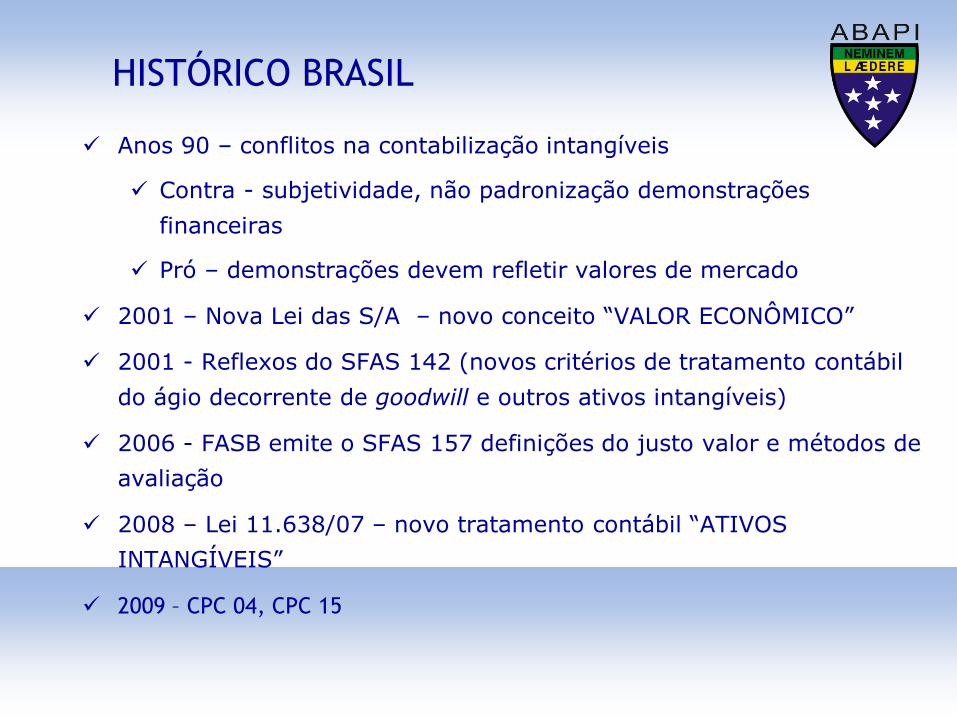

HISTÓRICO BRASIL

Anos 90 – conflitos na contabilização intangíveis

Contra - subjetividade, não padronização demonstrações

financeiras

Pró – demonstrações devem refletir valores de mercado

2001 – Nova Lei das S/A – novo conceito “VALOR ECONÔMICO”

2001 - Reflexos do SFAS 142 (novos critérios de tratamento contábil

do ágio decorrente de goodwill e outros ativos intangíveis)

2006 - FASB emite o SFAS 157 definições do justo valor e métodos de

avaliação

2008 – Lei 11.638/07 – novo tratamento contábil “ATIVOS

INTANGÍVEIS”

2009 – CPC 04, CPC 15

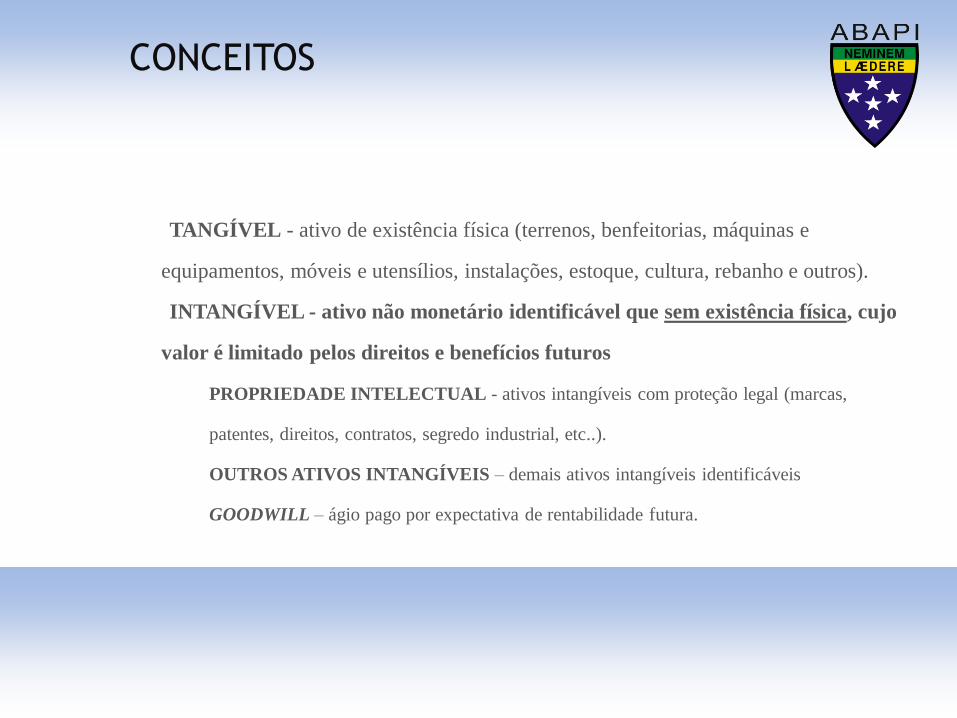

ATIVO

TANGÍVEL - ativo de existência física (terrenos, benfeitorias, máquinas e

equipamentos, móveis e utensílios, instalações, estoque, cultura, rebanho e outros).

INTANGÍVEL - ativo não monetário identificável que sem existência física, cujo

valor é limitado pelos direitos e benefícios futuros

PROPRIEDADE INTELECTUAL - ativos intangíveis com proteção legal (marcas,

patentes, direitos, contratos, segredo industrial, etc..).

OUTROS ATIVOS INTANGÍVEIS – demais ativos intangíveis identificáveis

GOODWILL – ágio pago por expectativa de rentabilidade futura.

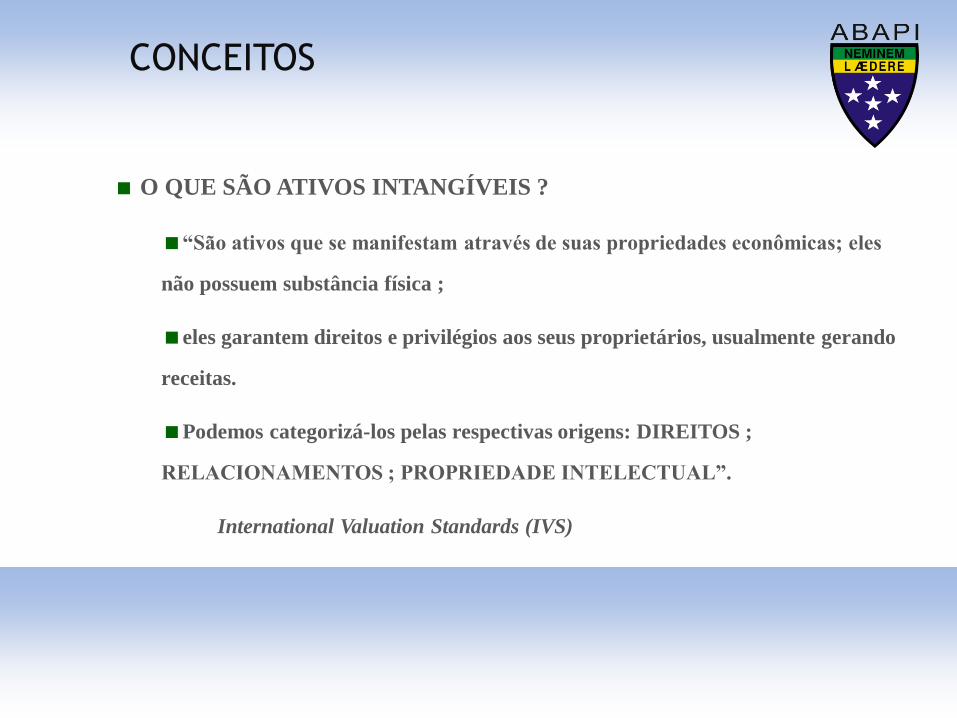

CONCEITOS

O QUE SÃO ATIVOS INTANGÍVEIS ?

“São ativos que se manifestam através de suas propriedades econômicas; eles

não possuem substância física ;

eles garantem direitos e privilégios aos seus proprietários, usualmente gerando

receitas.

Podemos categorizá-los pelas respectivas origens: DIREITOS ;

RELACIONAMENTOS ; PROPRIEDADE INTELECTUAL”.

International Valuation Standards (IVS)

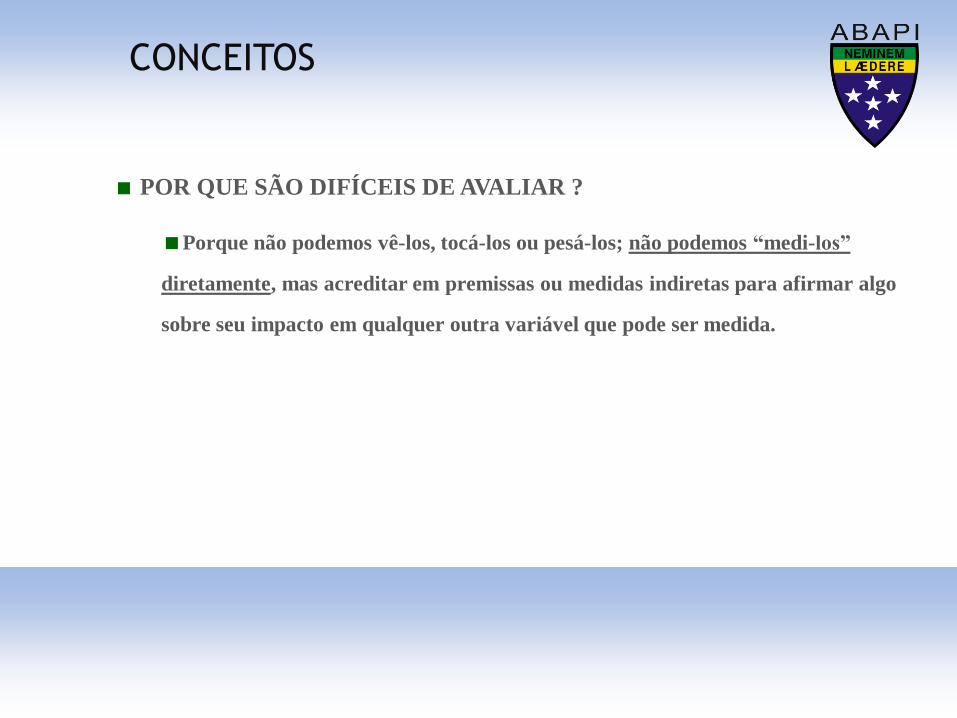

CONCEITOS

POR QUE SÃO DIFÍCEIS DE AVALIAR ?

Porque não podemos vê-los, tocá-los ou pesá-los; não podemos “medi-los”

diretamente, mas acreditar em premissas ou medidas indiretas para afirmar algo

sobre seu impacto em qualquer outra variável que pode ser medida.

CONCEITOS

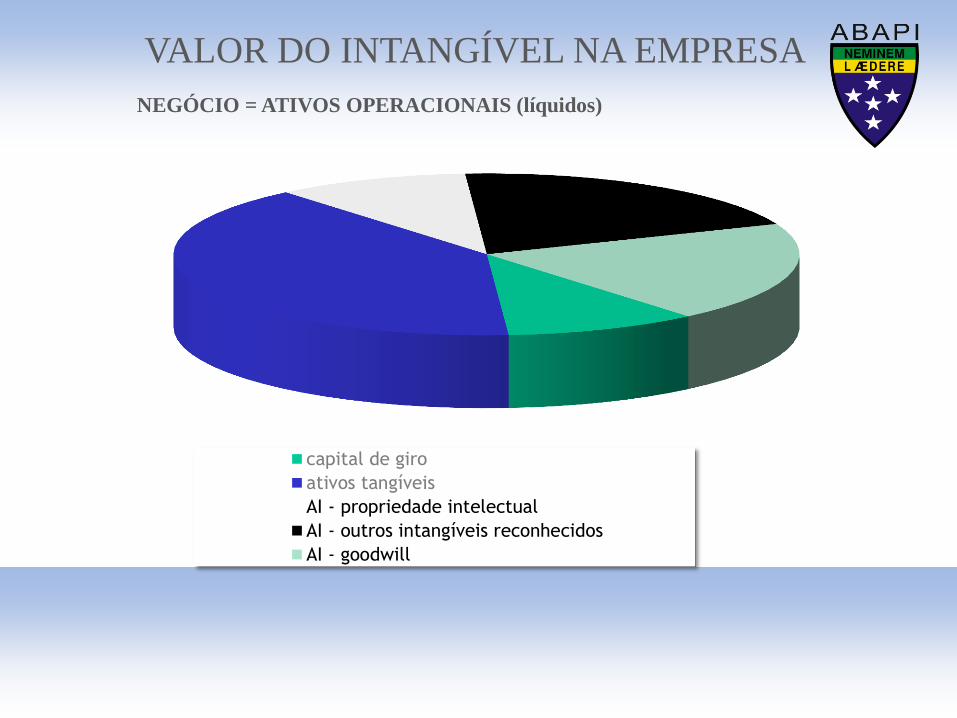

NEGÓCIO = ATIVOS OPERACIONAIS (líquidos)

capital de giro

ativos tangíveis

AI - propriedade intelectual

AI - outros intangíveis reconhecidos

AI - goodwill

VALOR DO INTANGÍVEL NA EMPRESA

COMPOSIÇÃO DE ATIVOS

CAPITAL DE GIRO ATIVO CIRCULANTE – PASSIVO CIRCULANTE

ATIVOS TANGÍVEIS TERRENOS + CONSTRUÇÕES + M&E + M&U

+ VEÍCULOS

ATIVOS

INTANGÍVEIS

SOFTWARE + CONTRATOS + REDE DE

DISTRIBUIÇÃO

PROPRIEDADE

INTELECTUAL

PATENTES + MARCAS REGISTRADAS +

PROCESSOS SECRETOS +

• Ativo circulante – Passivo Circulante

CAPITAL DE GIRO

• Terrenos

• Construções e Instalações

• Veículos

• Máquinas e Equipamentos, etc.

ATIVOS TANGÍVEIS

CAPITAL DE GIRO ATIVO CIRCULANTE – PASSIVO CIRCULANTE

ATIVOS TANGÍVEIS TERRENOS + CONSTRUÇÕES + M&E + M&U

+ VEÍCULOS

ATIVOS

INTANGÍVEIS

SOFTWARE + CONTRATOS + REDE DE

DISTRIBUIÇÃO

PROPRIEDADE

INTELECTUAL

PATENTES + MARCAS REGISTRADAS +

PROCESSOS SECRETOS +

• Propriedade Intelectual • marcas

• títulos de periódicos

• software

• licenças e franquias

• direitos autorais, patentes

• receitas, fórmulas, modelos, projetos, protótipos

• ativos em desenvolvimento

• Outros Ativos Intangíveis Identificáveis • carteira de clientes

• contratos

• rede distribuição

• Goodwill (rentabilidade futura)

ATIVOS INTANGÍVEIS

O VALOR DO INTANGÍVEL NA CONTABILIDADE

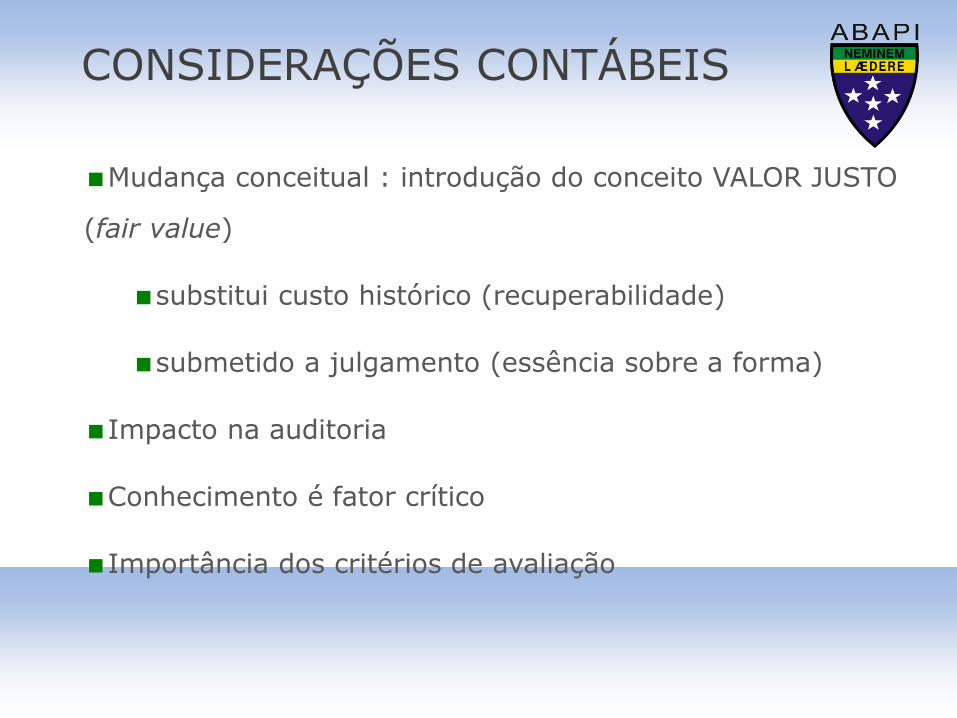

CONSIDERAÇÕES CONTÁBEIS

Mudança conceitual : introdução do conceito VALOR JUSTO

(fair value)

substitui custo histórico (recuperabilidade)

submetido a julgamento (essência sobre a forma)

Impacto na auditoria

Conhecimento é fator crítico

Importância dos critérios de avaliação

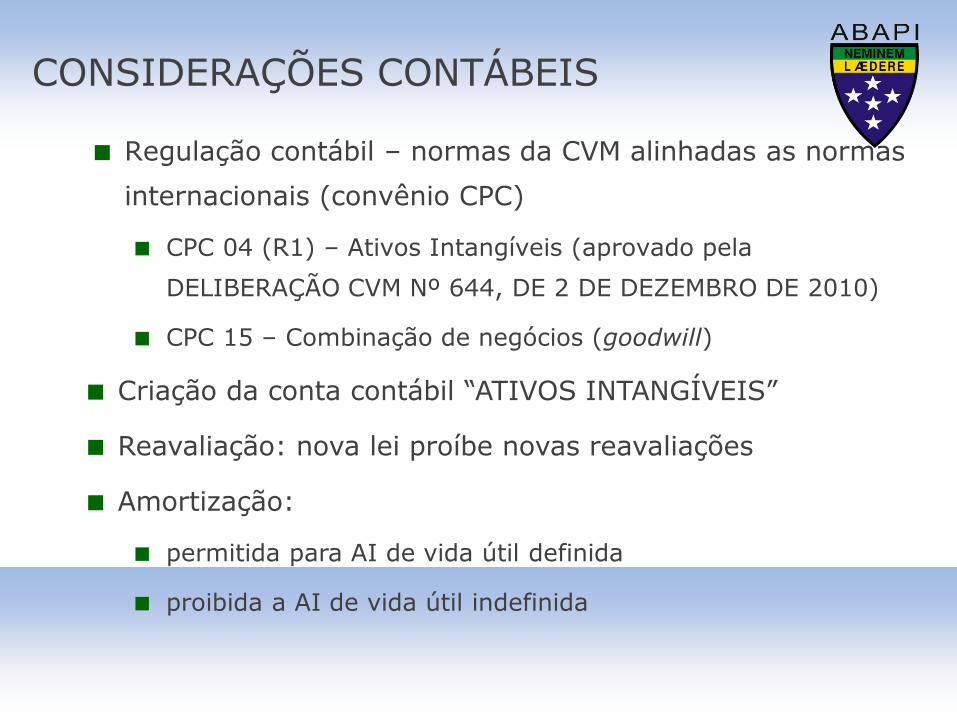

CONSIDERAÇÕES CONTÁBEIS

Regulação contábil – normas da CVM alinhadas as normas

internacionais (convênio CPC)

CPC 04 (R1) – Ativos Intangíveis (aprovado pela

DELIBERAÇÃO CVM Nº 644, DE 2 DE DEZEMBRO DE 2010)

CPC 15 – Combinação de negócios (goodwill)

Criação da conta contábil “ATIVOS INTANGÍVEIS”

Reavaliação: nova lei proíbe novas reavaliações

Amortização:

permitida para AI de vida útil definida

proibida a AI de vida útil indefinida

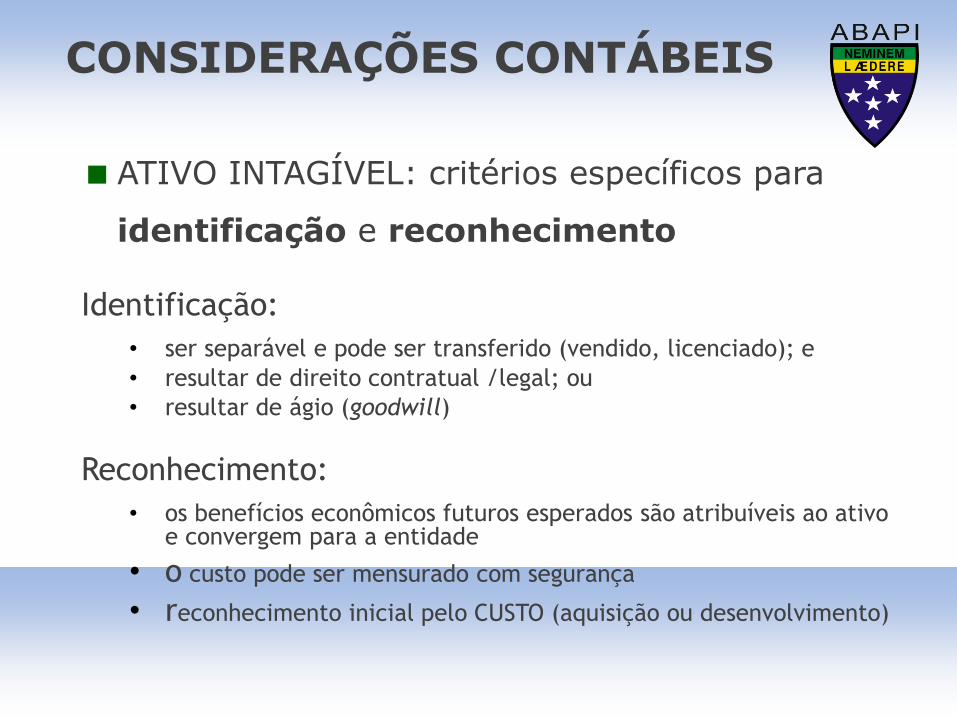

ATIVO INTAGÍVEL: critérios específicos para

identificação e reconhecimento

Identificação:

• ser separável e pode ser transferido (vendido, licenciado); e

• resultar de direito contratual /legal; ou

• resultar de ágio (goodwill)

Reconhecimento:

• os benefícios econômicos futuros esperados são atribuíveis ao ativo e convergem para a entidade

• o custo pode ser mensurado com segurança

• reconhecimento inicial pelo CUSTO (aquisição ou desenvolvimento)

CONSIDERAÇÕES CONTÁBEIS

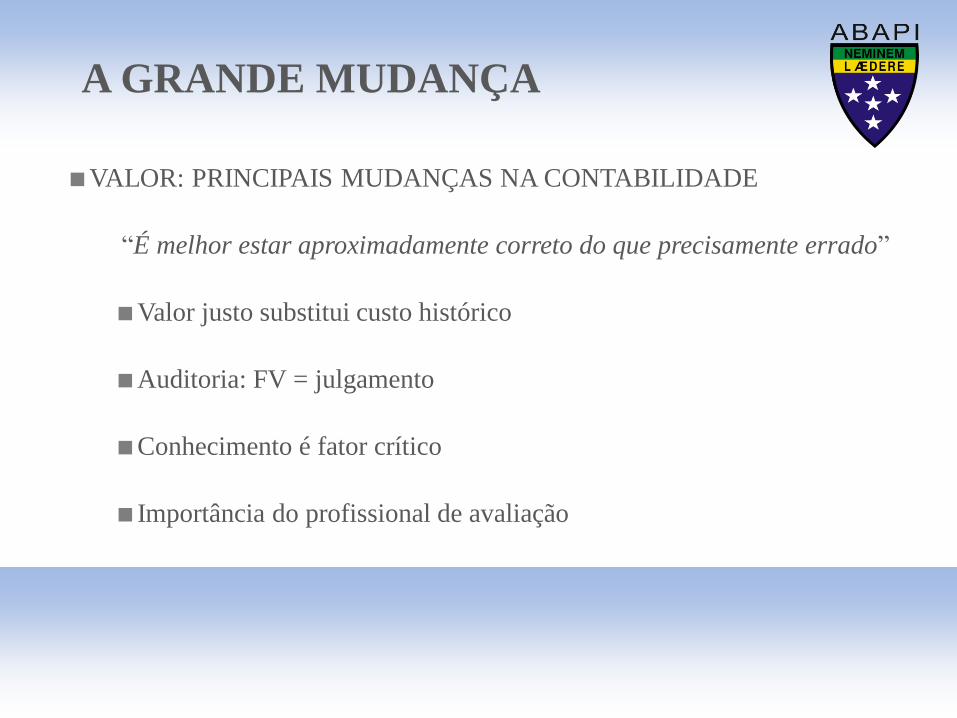

A GRANDE MUDANÇA

VALOR: PRINCIPAIS MUDANÇAS NA CONTABILIDADE

“É melhor estar aproximadamente correto do que precisamente errado”

Valor justo substitui custo histórico

Auditoria: FV = julgamento

Conhecimento é fator crítico

Importância do profissional de avaliação

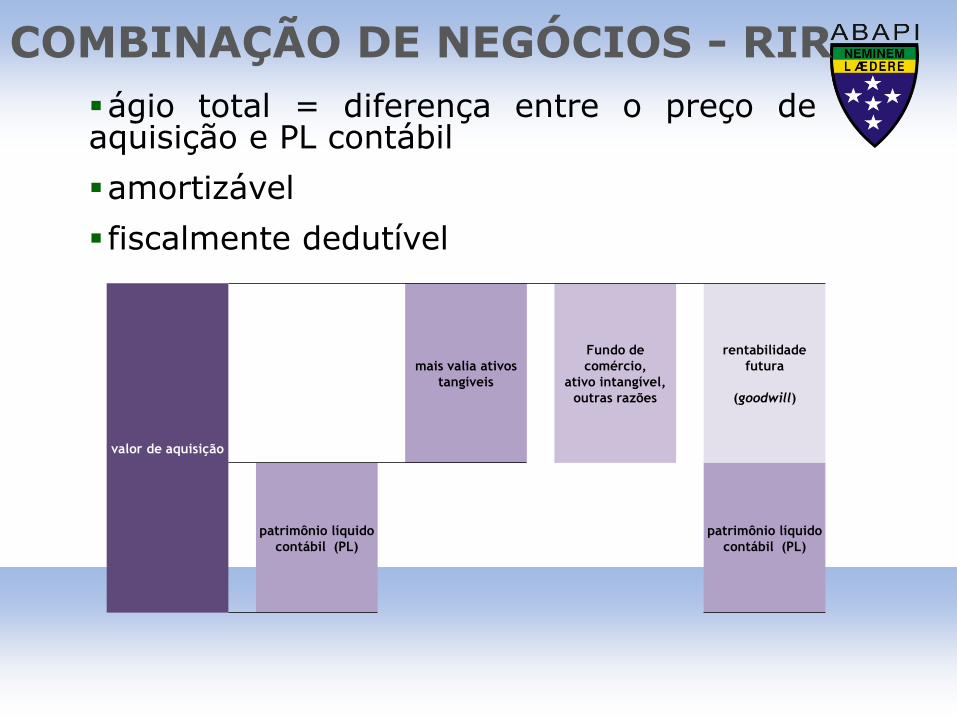

valor de aquisição

mais valia ativos

tangíveis

Fundo de

comércio,

ativo intangível,

outras razões

rentabilidade

futura

(goodwill)

patrimônio líquido

contábil (PL)

patrimônio líquido

contábil (PL)

ágio total = diferença entre o preço de aquisição e PL contábil

amortizável

fiscalmente dedutível

COMBINAÇÃO DE NEGÓCIOS - RIR

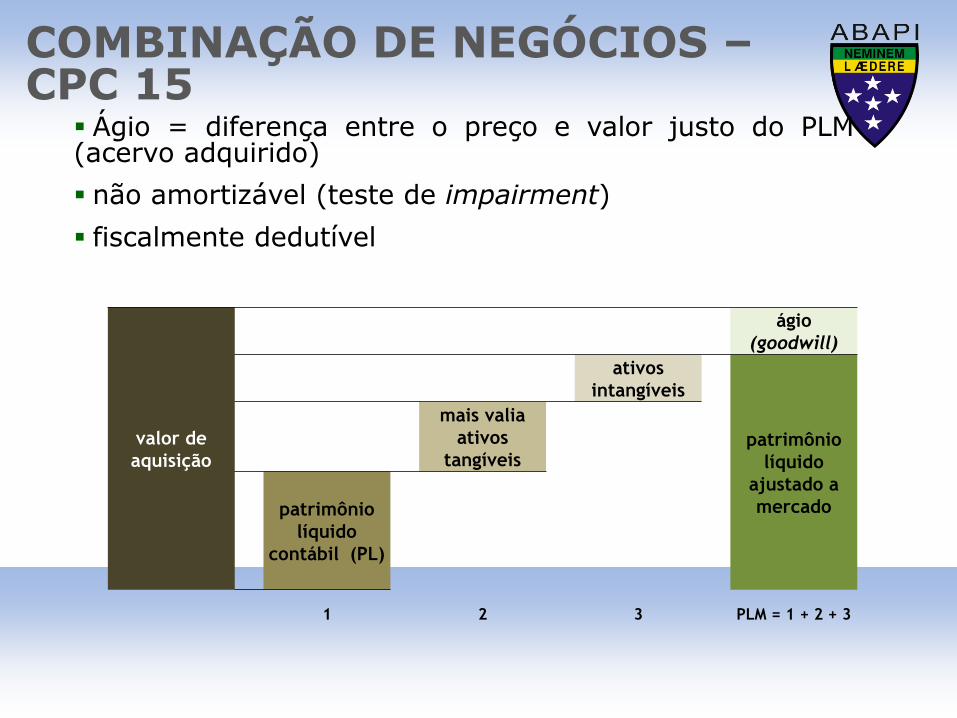

Ágio = diferença entre o preço e valor justo do PLM (acervo adquirido)

não amortizável (teste de impairment)

fiscalmente dedutível

valor de

aquisição

ágio

(goodwill)

ativos

intangíveis

patrimônio

líquido

ajustado a

mercado

mais valia

ativos

tangíveis

patrimônio

líquido

contábil (PL)

1 2 3 PLM = 1 + 2 + 3

COMBINAÇÃO DE NEGÓCIOS – CPC 15

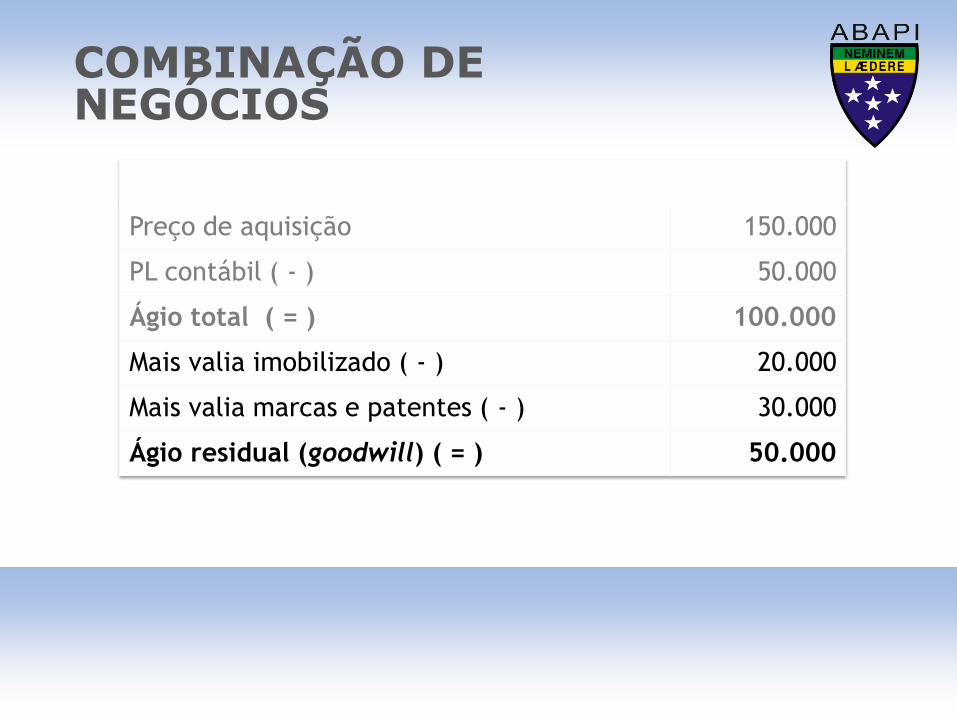

COMBINAÇÃO DE NEGÓCIOS

Conta $ milhões

Preço de aquisição 150.000

PL contábil ( - ) 50.000

Ágio total ( = ) 100.000

Mais valia imobilizado ( - ) 20.000

Mais valia marcas e patentes ( - ) 30.000

Ágio residual (goodwill) ( = ) 50.000

IDENTIFICAÇÃO

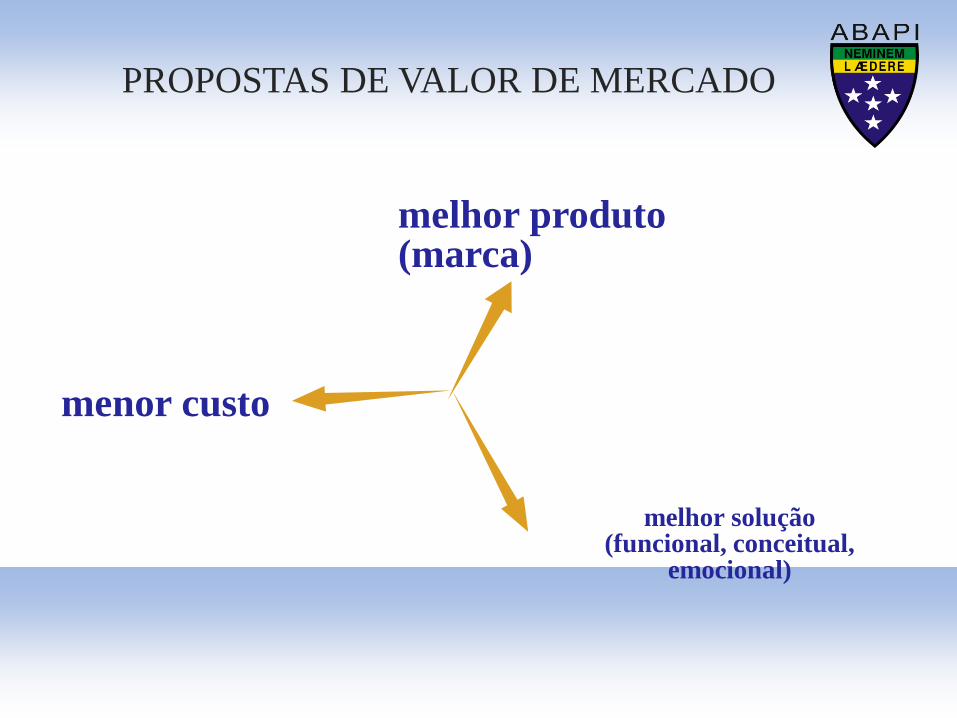

Proposta de valor

Melhor produto/serviço

(marca)

Menor custo

Melhor solução (funcional, conceitual, emocional)

Proteção legal

IDENTIFICAÇÃO

• Aplicação das metodologias

• Conhecimento técnico, análise e experiência

• Mais comuns:

Base de Clientes: empresas de serviço e de bens de

consumo

Marcas: produtos diferenciados e produtos “genéricos”

Força de Trabalho: mão de obra especializada e não

especializada

Contratos relevantes

RECONHECIMENTO

METODOLOGIAS DE AVALIAÇÃO

Abordagem de mercado

Dados comparativos

Indicadores de rentabilidade (múltiplos)

Abordagem da renda

(DCF)

premium pricing

incremental de lucratividade

suspensão de royalities

DCF operacional da empresa (segregação de

ativos)

Abordagem de custo

Custo histórico

Custo de reposição

ABORDAGEM DE MERCADO

Esta abordagem visa comparar o ativo em análise com outros

recentemente negociados ou ofertados (múltiplos).

Levantamento de dados

Análise setorial (conhecimento, tecnologia, barreiras, crescimento, proteção

legal)

Escolha fatores relevantes na formação do valor (EBITDA)

Cálculo dos múltiplos (preço/EBITDA)

Crítica dos cálculos avaliatórios

Definição do valor

METODOLOGIAS DE

AVALIAÇÃO

Abordagem de mercado

Existe mercado significativo de ativos similares

Base de dados relevante

O ativo gera múltiplos indicadores no mercado

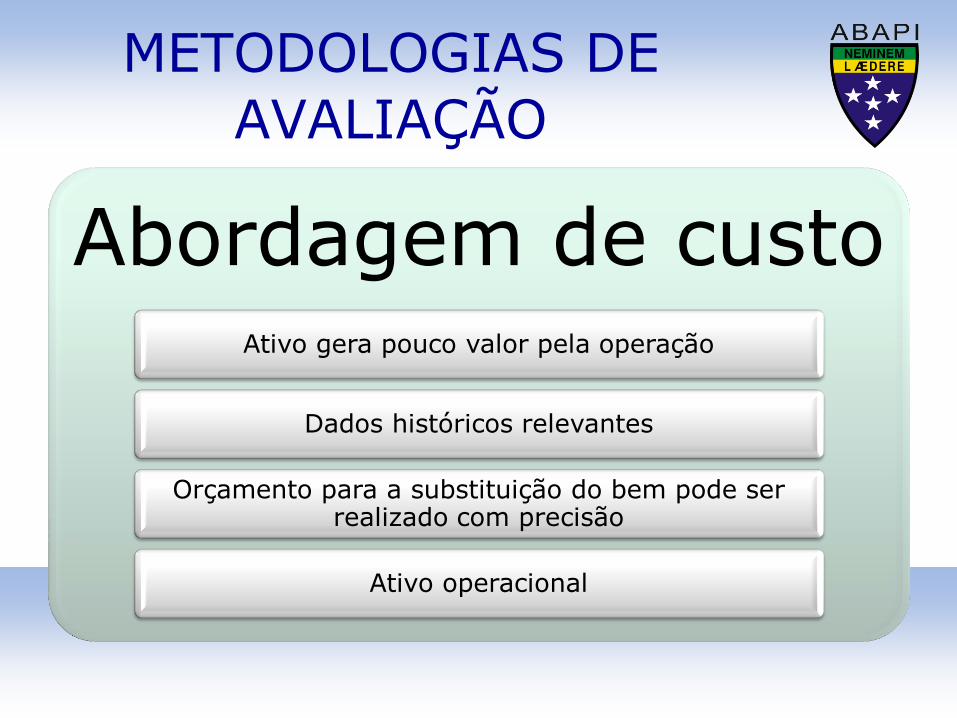

ABORDAGEM DE ATIVOS (CUSTO)

A abordagem de custos deseja medir o capital necessário para

reproduzir o ativo em estudo, com idêntica capacidade de

geração de benefícios futuros.

CUSTOS HISTÓRICOS - somatório de custos incorridos

CUSTO DE REPOSIÇÃO ( = )

( + ) Custo de reposição por novo (matéria prima, trabalho, overhead,

lucro, custo de capital)

( - ) obsolescência (funcional, tecnológica, econômica)

METODOLOGIAS DE

AVALIAÇÃO

Abordagem de custo Ativo gera pouco valor pela operação

Dados históricos relevantes

Orçamento para a substituição do bem pode ser realizado com precisão

Ativo operacional

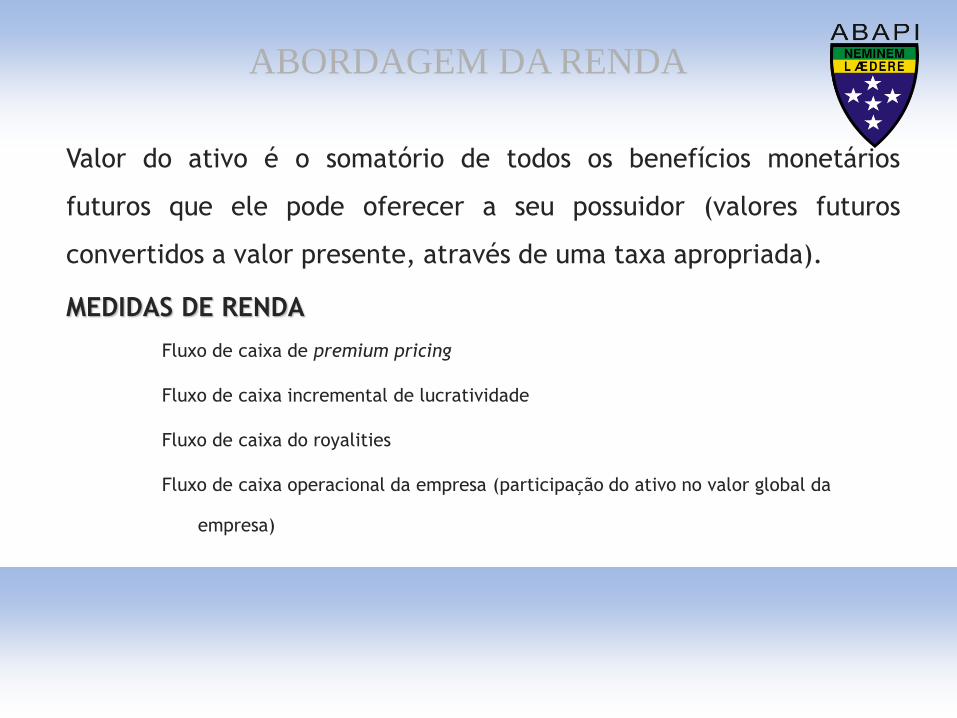

ABORDAGEM DA RENDA

Valor do ativo é o somatório de todos os benefícios monetários

futuros que ele pode oferecer a seu possuidor (valores futuros

convertidos a valor presente, através de uma taxa apropriada). MEDIDAS DE RENDA

Fluxo de caixa de premium pricing

Fluxo de caixa incremental de lucratividade

Fluxo de caixa do royalities

Fluxo de caixa operacional da empresa (participação do ativo no valor global da

empresa)

METODOLOGIAS DE

AVALIAÇÃO

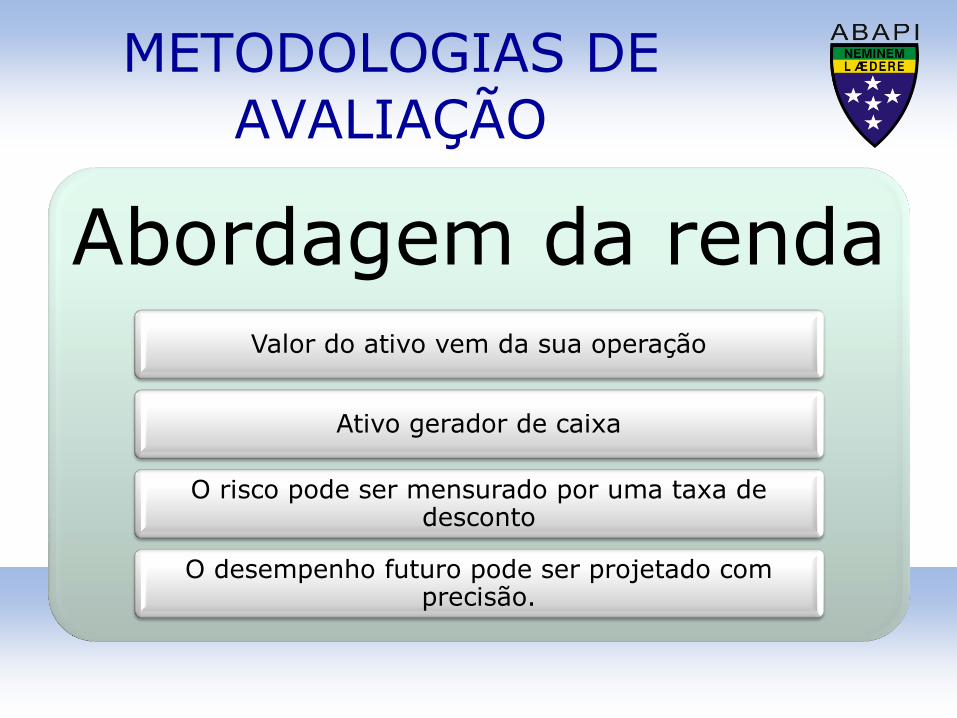

Abordagem da renda Valor do ativo vem da sua operação

Ativo gerador de caixa

O risco pode ser mensurado por uma taxa de desconto

O desempenho futuro pode ser projetado com precisão.

PROPOSTAS DE VALOR DE MERCADO

melhor produto (marca)

melhor solução (funcional, conceitual,

emocional)

menor custo

VALOR - evento temporal

MERCADO – partes envolvidas na operação

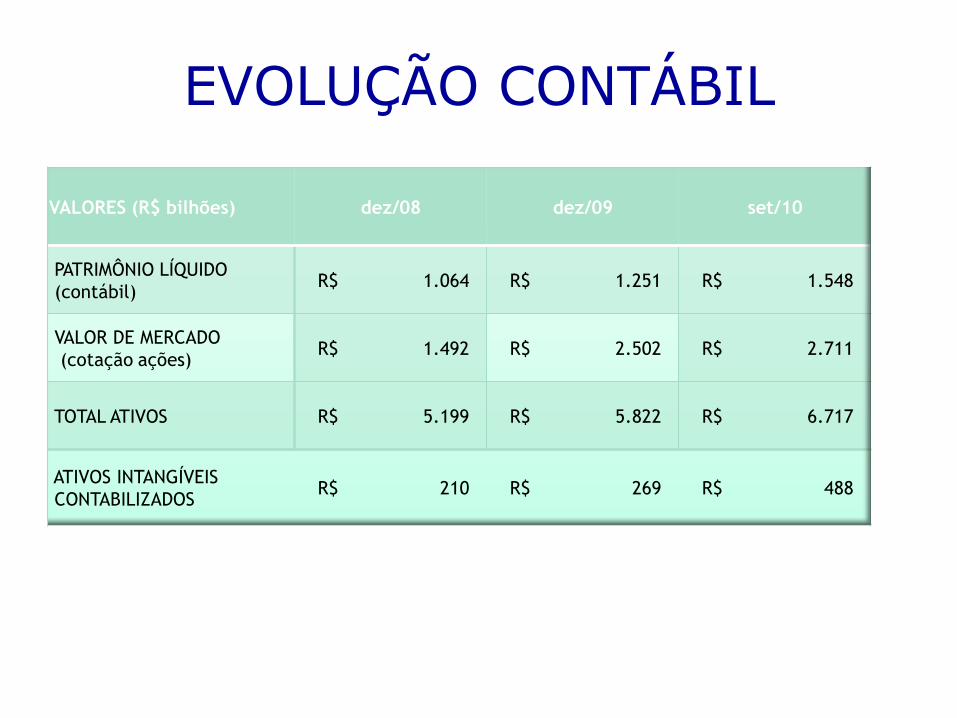

EVOLUÇÃO CONTÁBIL

VALORES (R$ bilhões) dez/08 dez/09 set/10

PATRIMÔNIO LÍQUIDO

(contábil) R$ 1.064 R$ 1.251 R$ 1.548

VALOR DE MERCADO

(cotação ações) R$ 1.492 R$ 2.502 R$ 2.711

TOTAL ATIVOS R$ 5.199 R$ 5.822 R$ 6.717

ATIVOS INTANGÍVEIS

CONTABILIZADOS R$ 210 R$ 269 R$ 488

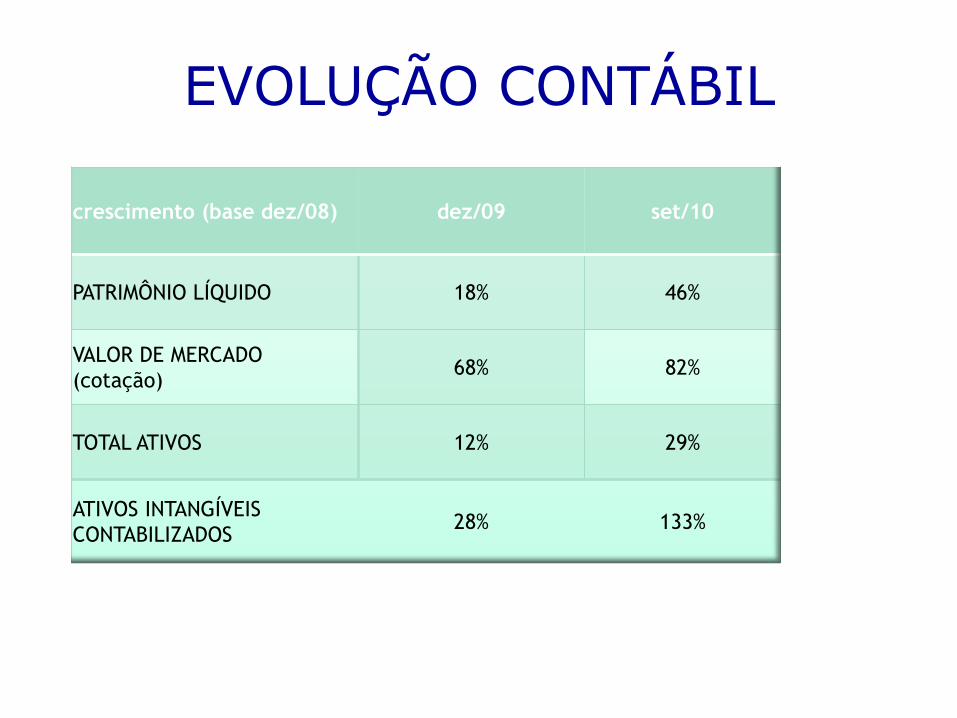

EVOLUÇÃO CONTÁBIL

crescimento (base dez/08) dez/09 set/10

PATRIMÔNIO LÍQUIDO 18% 46%

VALOR DE MERCADO

(cotação) 68% 82%

TOTAL ATIVOS 12% 29%

ATIVOS INTANGÍVEIS

CONTABILIZADOS 28% 133%

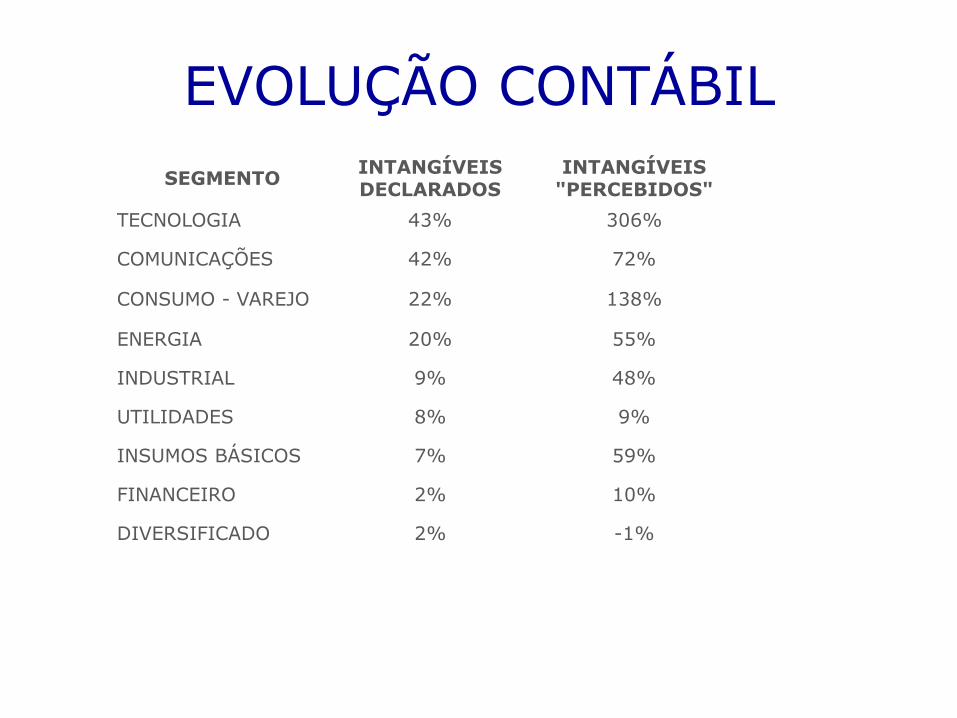

EVOLUÇÃO CONTÁBIL

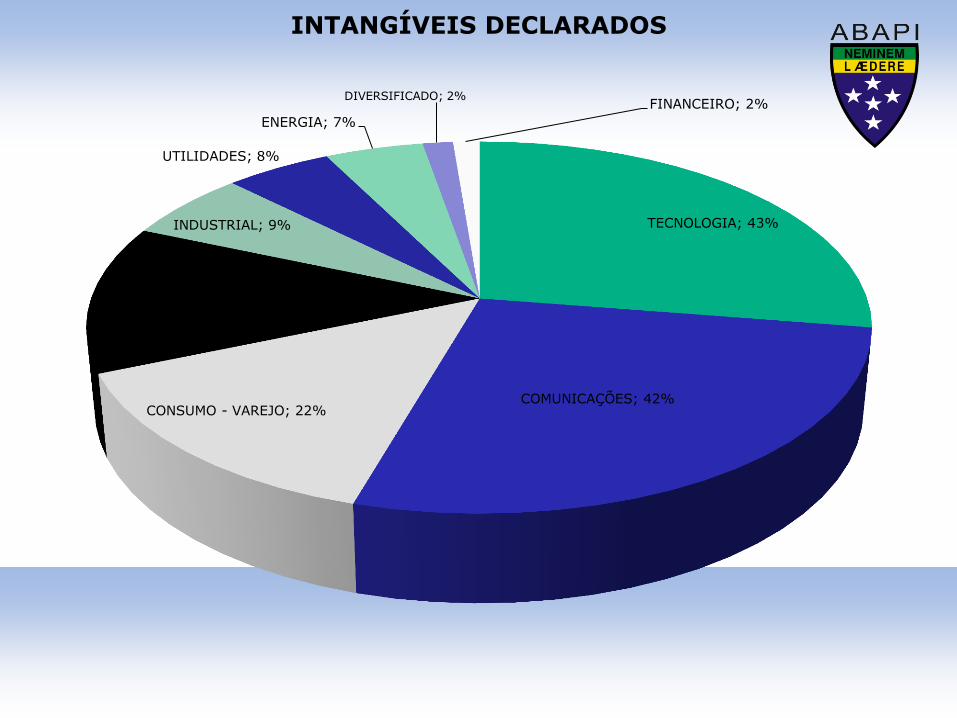

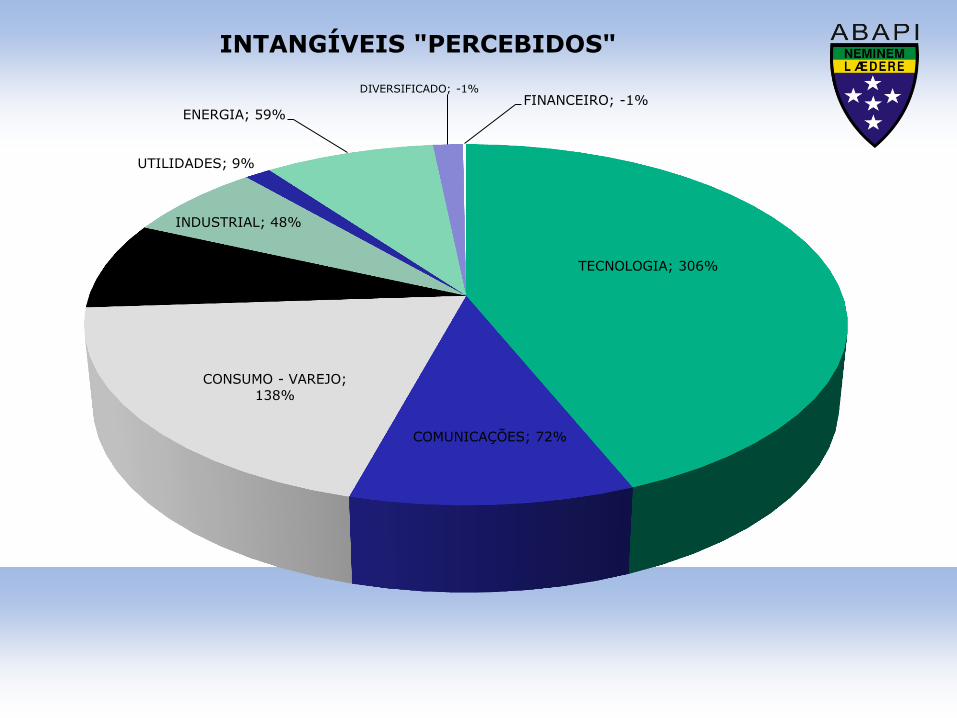

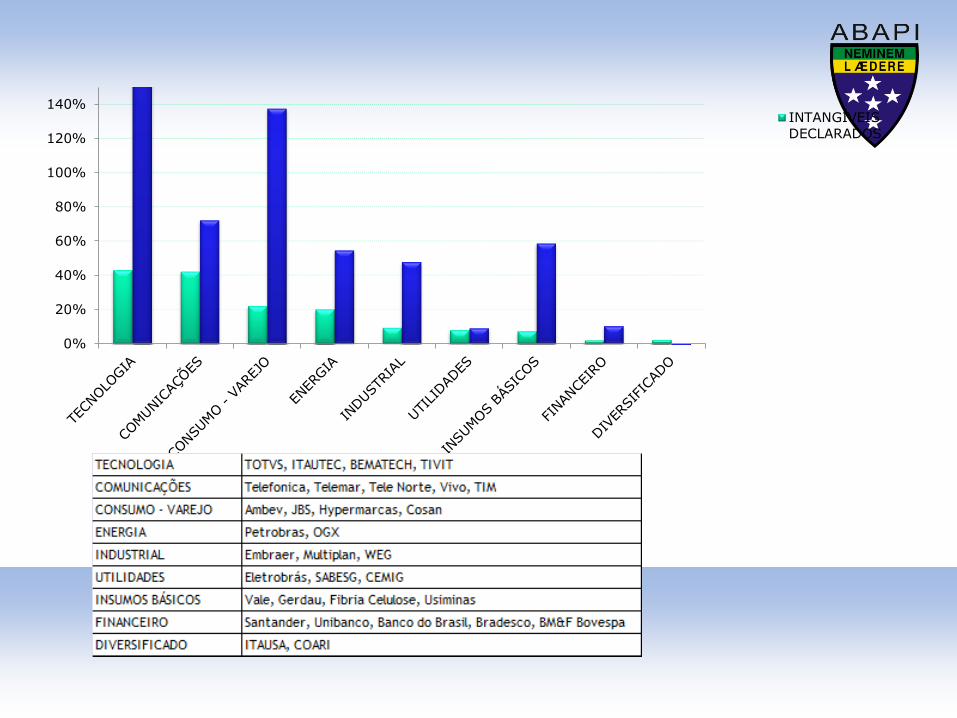

SEGMENTO INTANGÍVEIS DECLARADOS

INTANGÍVEIS "PERCEBIDOS"

TECNOLOGIA 43% 306%

COMUNICAÇÕES 42% 72%

CONSUMO - VAREJO 22% 138%

ENERGIA 20% 55%

INDUSTRIAL 9% 48%

UTILIDADES 8% 9%

INSUMOS BÁSICOS 7% 59%

FINANCEIRO 2% 10%

DIVERSIFICADO 2% -1%

TECNOLOGIA; 43%

COMUNICAÇÕES; 42% CONSUMO - VAREJO; 22%

INSUMOS BÁSICOS; 20%

INDUSTRIAL; 9%

UTILIDADES; 8%

ENERGIA; 7%

DIVERSIFICADO; 2% FINANCEIRO; 2%

INTANGÍVEIS DECLARADOS

TECNOLOGIA; 306%

COMUNICAÇÕES; 72%

CONSUMO - VAREJO;

138%

INSUMOS BÁSICOS; 55%

INDUSTRIAL; 48%

UTILIDADES; 9%

ENERGIA; 59%

DIVERSIFICADO; -1% FINANCEIRO; -1%

INTANGÍVEIS "PERCEBIDOS"

0%

20%

40%

60%

80%

100%

120%

140%INTANGÍVEIS

DECLARADOS

INTERVALO

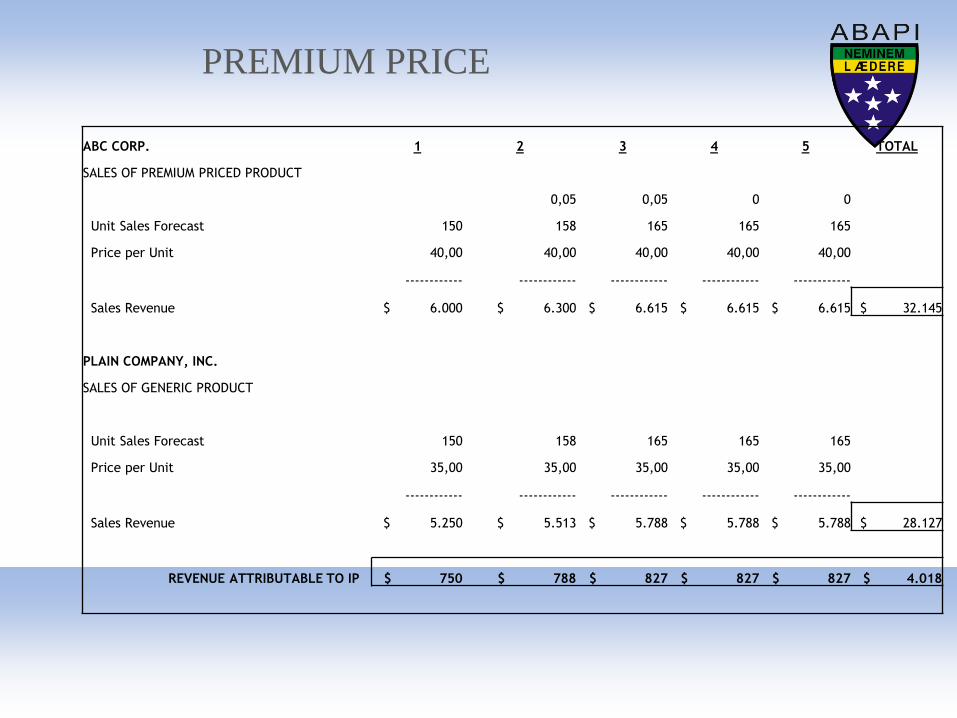

PREMIUM PRICE

ABC CORP. 1 2 3 4 5 TOTAL

SALES OF PREMIUM PRICED PRODUCT

0,05 0,05 0 0

Unit Sales Forecast 150 158 165 165 165

Price per Unit 40,00 40,00 40,00 40,00 40,00

------------ ------------ ------------ ------------ ------------

Sales Revenue $ 6.000 $ 6.300 $ 6.615 $ 6.615 $ 6.615 $ 32.145

PLAIN COMPANY, INC.

SALES OF GENERIC PRODUCT

Unit Sales Forecast 150 158 165 165 165

Price per Unit 35,00 35,00 35,00 35,00 35,00

------------ ------------ ------------ ------------ ------------

Sales Revenue $ 5.250 $ 5.513 $ 5.788 $ 5.788 $ 5.788 $ 28.127

REVENUE ATTRIBUTABLE TO IP $ 750 $ 788 $ 827 $ 827 $ 827 $ 4.018

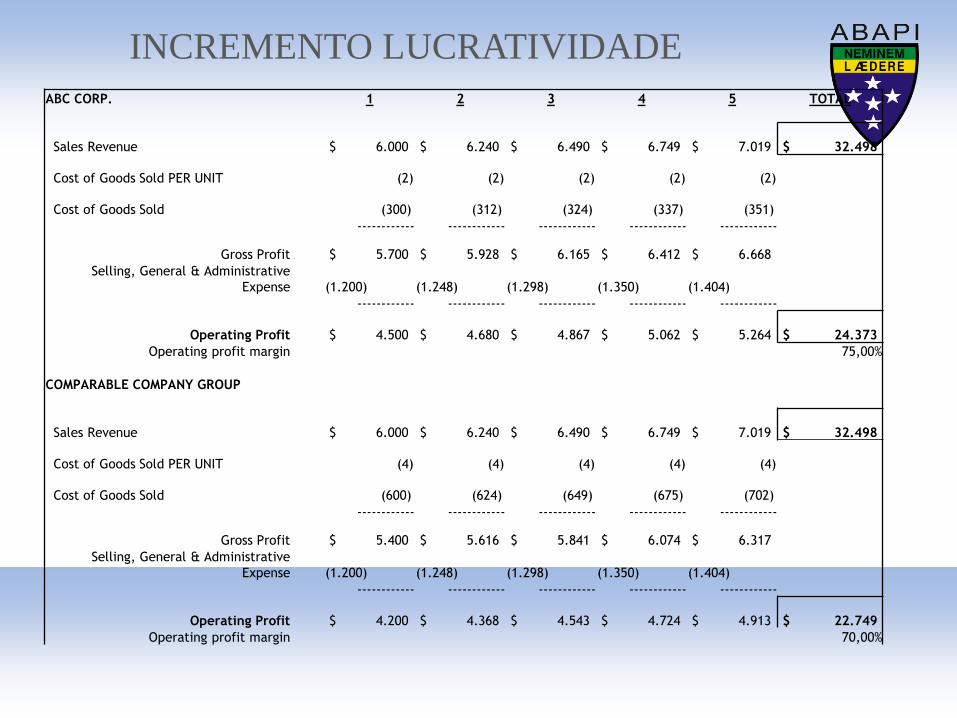

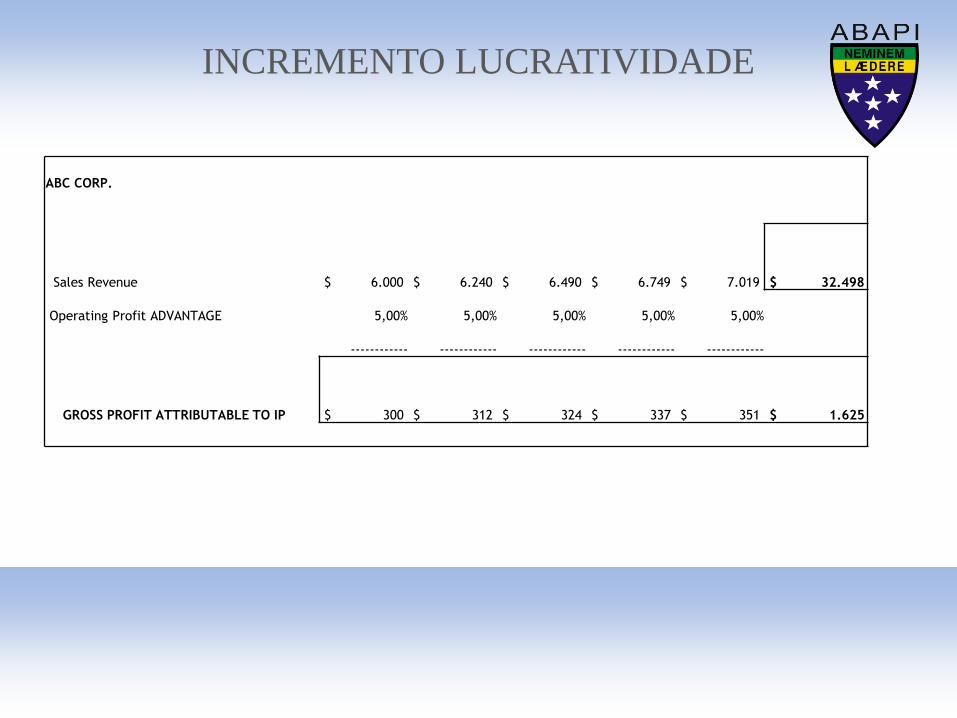

INCREMENTO LUCRATIVIDADE

ABC CORP. 1 2 3 4 5 TOTAL

Sales Revenue $ 6.000 $ 6.240 $ 6.490 $ 6.749 $ 7.019 $ 32.498

Cost of Goods Sold PER UNIT (2) (2) (2) (2) (2)

Cost of Goods Sold (300) (312) (324) (337) (351)

------------ ------------ ------------ ------------ ------------

Gross Profit $ 5.700 $ 5.928 $ 6.165 $ 6.412 $ 6.668

Selling, General & Administrative

Expense

(1.200)

(1.248)

(1.298)

(1.350)

(1.404)

------------ ------------ ------------ ------------ ------------

Operating Profit $ 4.500 $ 4.680 $ 4.867 $ 5.062 $ 5.264 $ 24.373

Operating profit margin 75,00%

COMPARABLE COMPANY GROUP

Sales Revenue $ 6.000 $ 6.240 $ 6.490 $ 6.749 $ 7.019 $ 32.498

Cost of Goods Sold PER UNIT (4) (4) (4) (4) (4)

Cost of Goods Sold (600) (624) (649) (675) (702)

------------ ------------ ------------ ------------ ------------

Gross Profit $ 5.400 $ 5.616 $ 5.841 $ 6.074 $ 6.317

Selling, General & Administrative

Expense

(1.200)

(1.248)

(1.298)

(1.350)

(1.404)

------------ ------------ ------------ ------------ ------------

Operating Profit $ 4.200 $ 4.368 $ 4.543 $ 4.724 $ 4.913 $ 22.749

Operating profit margin 70,00%

INCREMENTO LUCRATIVIDADE

ABC CORP.

Sales Revenue $ 6.000 $ 6.240 $ 6.490 $ 6.749 $ 7.019 $ 32.498

Operating Profit ADVANTAGE 5,00% 5,00% 5,00% 5,00% 5,00%

------------ ------------ ------------ ------------ ------------

GROSS PROFIT ATTRIBUTABLE TO IP $ 300 $ 312 $ 324 $ 337 $ 351 $ 1.625

SUSPENSÃO DE ROYALTY (relief-from-royalty approach)

Metodologia recomendada quando a indústria tem como prática comum o pagamento de

royalties.

Tem como base o fluxo de caixa incremental após impostos, derivado do fato da empresa

não ter que pagar royalties a terceiros pela utilização de determinada marca.

Base de dados (mercado mundial ativo de royalties)

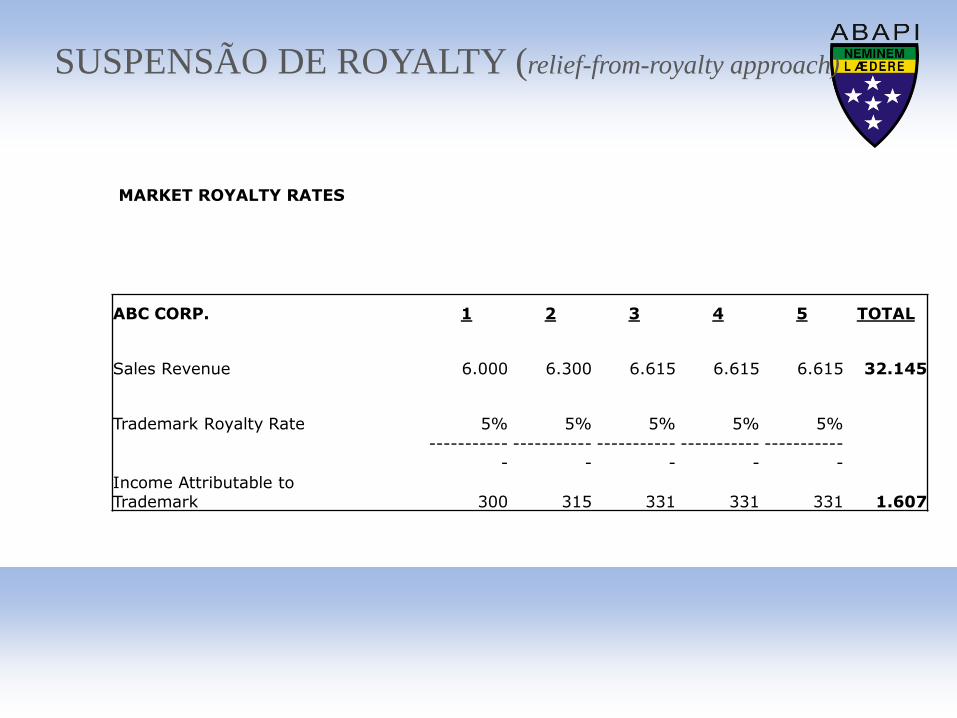

SUSPENSÃO DE ROYALTY (relief-from-royalty approach)

MARKET ROYALTY RATES

ABC CORP. 1 2 3 4 5 TOTAL

Sales Revenue 6.000 6.300 6.615 6.615 6.615 32.145

Trademark Royalty Rate 5% 5% 5% 5% 5%

-----------

- -----------

- -----------

- -----------

- -----------

-

Income Attributable to Trademark 300 315 331 331 331 1.607

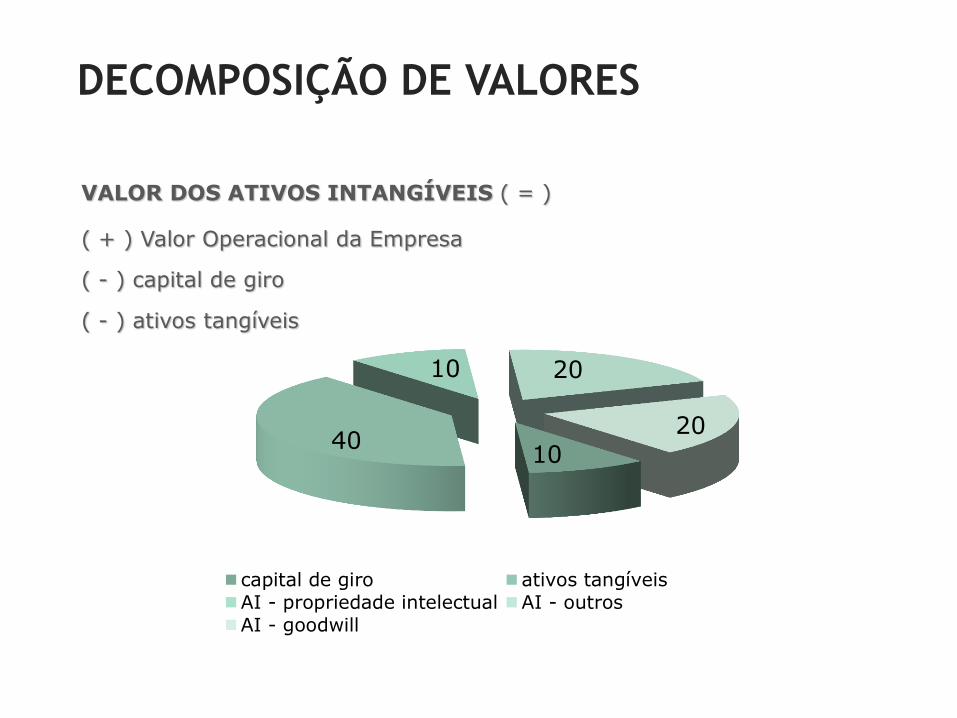

DECOMPOSIÇÃO DE VALORES

CAPITAL DE GIRO ATIVO CIRCULANTE – PASSIVO CIRCULANTE

ATIVOS TANGÍVEIS TERRENOS + CONSTRUÇÕES + M&E + M&U

+ VEÍCULOS

ATIVOS

INTANGÍVEIS

SOFTWARE + CONTRATOS + REDE DE

DISTRIBUIÇÃO

PROPRIEDADE

INTELECTUAL

PATENTES + MARCAS REGISTRADAS +

PROCESSOS SECRETOS +

VALOR DOS ATIVOS INTANGÍVEIS ( = )

( + ) Valor Operacional da Empresa

( - ) capital de giro

( - ) ativos tangíveis

10 40

10 20

20

capital de giro ativos tangíveisAI - propriedade intelectual AI - outros

AI - goodwill

SITES DE INTERESSE PRONUNCIAMENTO TÉCNICO CPC 04 (R1) - ATIVO INTANGÍVEL

http://www.cpc.org.br/pdf/CPC04_R1.pdf

IVSC - INTERNATIONAL VALUATION STANDARDS COUNCIL

http://www.ivsc.org/

IVSC – Valuation of Intangible Assets (2010)

http://www.ivsc.org/pubs/exp_drafts/0901_gn4_intangible_assets.pdf

FASB – Statements of Financial Accounting Standards

http://www.fasb.org/st/index.shtml

SFAS 157 – Summary (fair value)

http://www.fasb.org/st/summary/stsum157.shtml

BLOOMBERG

http://www.bloomberg.com/markets/