7

BAB 2

LANDASAN TEORI

2.1 Rangka Teori dan Literatur

2.1.1 Pengertian Sistem Informasi Akuntansi

Menurut Mahatmyo (2015: 6) Sistem informasi menerima input, yang

disebut transaksi, yang dikonversi melalui berbagai proses menjadi informasi

output, yang akan diberikan ke pengguna. Transaksi terbagi menjadi dua jenis:

transaksi keuangan dan transaksi nonkeuangan. Transaksi adalah kegiatan yang

mempengaruhi atau merupakan kepentingan dari perusahaan serta proses oleh

sistem informasinya sebagai unit pekerjaan. Definisi ini meliputi kegiatan yang

bersifat keuangan maupun nonkeuangan. Karena transaksi keuangan sangat

penting bagi pemahaman akuntan terhadap sistem informasi, maka dibutuhkan

definisi yang lebih tepat untuk jenis transaksi ini. Menurut Hutahean (2015:

13) sistem informasi adalah suatu sistem didalam suatu organisasi yang

mempertemukan kebutuhan pengelolaan transaksi harian, mendukung operasi,

bersifat manajerial, dan kegiatan strategi dari suatu organisasi dan

menyediakan pihak luar tertentu dengan laporan-laporan yang dibutuhkan.

Jadi dapat disimpulkan sistem informasi adalah data yang diolah dengan

kombinasi teknologi informasi dengan sistem dalam suatu organisasi untuk

mendukung operasi dan manajemen.

Menurut Mahatmyo (2015: 8) Salah satu sistem yang berkaitan dengan

perusahaan adalah sistem akuntansi. Pembahasan mengenai sistem akuntansi

tidak kalah pentingnya dengan pembahasan bidang akuntansi yang lain. Tanpa

sistem akuntansi yang memadai tidak mustahil kegiatan operasional

perusahaan akan terganggu. Sistem akuntansi merupakan suatu rangkaian

bukti transaksi, dokumen, catatan-catatan akuntansi dan laporan-laporan serta

alat-alat prosedur, kebijakan, sumber daya manusia maupun sumber daya lain

dalam suatu perusahaan yang di koordinasikan sedemikian rupa untuk

mendukung dalam pencapaian apa yang menjadi tujuan perusahaan. Menurut

Shatu (2016: 7) akuntansi ialah pengukuran, penjabaran, atau pemberian

kepastian mengenai informasi yang akan membantu manajer, investor, otoritas

pajak dan pembuat keputusan lain untuk membuat alokasi sumber daya

keputusan di dalam perusahaan, organisasi, dan lembaga pemerintah. Jadi

8

dapat disimpulkan sistem akuntansi adalah serangkaian proses pencatatan,

pengklasifikasian, pengikhtisaran dan mengelola menjadi laporan yang

membantu memberikan informasi untuk pihak yang kepentingan.

Menurut Alannita & Suaryana dalam jurmalnya yang berjudu

“Pengaruh kecanggihan teknologi informasi, partisipasi manajemen, dan

kemampuan teknik pemakai sistem informasi akuntansi pada kinerja individu“

(2014 : 33) sistem informasi akuntansi memiliki peran positif pada kinerja

individu dalam organisasi. Jinerja individu memperngaruhi keberhasilan

sebuah perusahaan. Menurut Hall (2016: 7) Accounting Information System

subsystems process financial transaction and non financial transaction that

directly effect the processing of financial transaction. Artinya adalah Sistem

Informasi Akuntansi memproses transaksi keuangan dan transaksi non

finansial yag secara langsung mempengaruhi proses transaksi keuangan.

Menurut Mahatmyo (2014: 9) Sistem Informasi Akuntansi merupakan

sekelompok struktur dalam sebuah entitas yang mengelola sumber daya fisik

dan sumber daya lain untuk mengubah data ekonomi menjadi informasi

akuntansi, agar dapat memenuhi kebutuhan informasi berbagai pihak. Jadi

dapat disimpulkan sistem informasi akuntansi merupakan kumpulan proses dan

mengelolah data sesuai dengan ketentuan akuntansi dan menjadikan informasi

akuntansi.

Menurut Mahatmyo (2015: 10) Pada dasarnya suatu sistem akuntansi

dibuat untuk memudahkan dalam pengelolaan kegiatan sehari-hari serta untuk

memberikan perlindungan yang memadai atas kekayaan yang dimiliki

perusahaan. Sistem informasi akuntansi memiliki dua elemen pokok yaitu:

1. Sistem Akuntansi Pokok (The Accounting System Proper)

Sistem informasi Akuntansi Pokok meliputi:

a. Bukti transaksi (dokumen, formulir)

b. Catatan-catatan akuntansi, yang terdiri dari:

a) Jurnal

b) Buku Besar

c) Buku Pembantu

c. Laporan-laporan yang dihasilkan baik laporan keuangan maupun laporan

– laporan yang lain.

9

2. Sistem-sistem operasional dan prosedur-prosedur.

Sistem-sistem operasional dan prosedur-prosedur dapat berupa:

a. Sistem dan prosedur penjualan

b. Sistem dan prosedur pengelolaan piutang dagang

c. Sistem dan prosedur penerimaan kas

d. Sistem dan prosedur pembelian

e. Sistem dan prosedur penanganan hutang dagang

f. Sistem dan prosedur pengeluaran kas

g. Sistem dan prosedur penggajian dan pengupahan

h. Sistem dan prosedur pengelolaan persediaan

i. Sistem dan prosedur akuntansi biaya produksi

j. Sistem dan prosedur pengeloaan aktiva tetap

2.1.2 Sistem Pencatatan Akuntansi Kas Basis dan Akrual Basis

Menurut Warsono & Andari (2015 : 95) sistem pencatatan dalam

akutansi mengunakan prinsip akrual basis atau kas basis. Prinsip basis akrual

terutama terkait dengan pengakuan penghasilan dan beban. Berpijak pada

prinsip basis akrual maka penghasilan dan beban diakui ketika mereka

(penghasilan dan/atau beban) terjadi, tanpa harus mengkaitkannya dengan

keberadaan kas. Dengan demikian, penghasilan dicatat ketika perusahaan

telah menyerahkan jasa/produk, dan beban dicatat ketika perusahaan telah

mengkonsumsi manfaat jasa/produk yang diterima.

Menggunakan basis kas, perusahaan mengakui penghasilan dan beban

ketika perusahaan menerima atau mengeluarkan kas, tanpa memperhatikan

proses terjadinya penghasilan dan beban terkait. Dengan demikian, berlandas

pada basis kas maka penghasilan yang berasal dari penjualan kredit akan

dicatat saat terjadinya pembayaran.

Dapat disimpulkan bahwa pencatatan berbasis kas merupakan

pencatatan yang dilakukan saat adanya transaksi keluar masuk uang,

sedangkan pencatatan menggunakan akrual basis merupakan pencatatan yang

terjadi saat transaksi itu dilakukan. Dalam pencatatan kas basis tidak

mencerminkan keadaan fakta yang sesungguhnya sedangkan pencatatan

dengan akrual menyajikan pencatatan sesuai dengan fakta transaksi.

10

2.1.3 Siklus Pendapatan

Siklus pendapatan merupakan bagian dari sistem informasi akuntansi

yang berfokus dalam memproses dari penjualan produk atau permintaan jasa

sampai proses pembayaran atas transaksi yang bersangkutan.

Menurut TMbooks (2015: 136) siklus pendapatan pada dasarnya

terdiri dari aktivitas sebagai berikut:

1. Merespon pertanyaan pelanggan mengenai produk atau jasa.

2. Membuat kesepakatan dengan pelanggan dalam rangka penyediaan barang

atau jasa di masa mendatang.

3. Mengirim barang atau menyampaikan jasa ke pelanggan.

4. Melakukan penagihan.

5. Menerima kas.

6. Menyetor ke bank.

7. Menyiapkan laporan.

2.1.4 Pendapatan

Menurut Samryn (2015 : 57) Secara umum pendapatan merupakan

kenaikan aktiva atau pengurangan kewajiban yang bersumber dari

penyerahaan barang atau jasa dalam rangka kegatan komersial perusahaan.

Hasil perolehan pendapatan yang belum direalisasi menjadi kas disebut

piutang. Setelah realisasi menjadi kas, piutang yang berasal dari pendapatan

berubah menjadi kas. Perusahaa-perusahaan yang menerapkan sistem jurnal

khusus sering mencatat semua hasil penjualan tunai dengan debet piutang dan

kredit penjualan. Pada saat yang bersamaan juga mengkreditkan piutang dan

mendebet kas. Hal ini dimungkinkan karena penjualan, piutang dan kas

merupakan akun yang saling berhubungan dalam urutan transaksi pendapatan

dan penerimaan.

Menurut Shatu (2016: 25) pendapatan merupakan penghasilan yang

timbul dari pelaksanaan aktivitas perusahaan yang biasa (regular) dan dikenal

dengan sebutan yang berbeda-beda, seperti; penjualan, penghasilan jasa (fee),

bunga, deviden, royalty dan sewa.

Menurut Ikatan Akuntansi Indonesia (2012) pendapatan adalah arus

masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal

perusahaan selama suatu periode bila arus masuk tersebut mengakibatkan

11

kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal. Jadi

dapat disimpulkan pendapatan merupakan arus masuk dari manfaat ekonomi

yang timbul dan menjadi hak oleh organisasi untuk kenaikan ekuitas.

Menurut Bragg (2012: 4-8) alih Bahasa oleh Sumarman, beberapa

aturan pengakuan pendapatan adalah:

1. Pendapatan pendaftaran (admission fees). Pendapatan yang dihasilkan dari

pertunjukan seni dan acara khusus lainnya yang diakui pada saat acara

berlangsung.

2. Pendapatan uang pangkal/ anggota (initiation fees). Jika biaya awal atau

biaya keanggotaan hanya merupakan syarat keanggotaan, maka penjual

dapat mengakui pendapatan ketika tidak ada ketidakpastian yang signifikan

mengenai biaya penagihan. Namun, jika biaya tersebut memberikan hak

kepada pembeli untuk menikmati jasa atau publikasi atau pembelian diskon

dari penjual selama periode keanggotaan, maka penjual dapat mengakui

pendapatan atas dasar yang mencerminkan waktu, sifat dan nilai manfaat

yang diberikan.

3. Pendapatan Uang pengajaran (tuition fees). Penyedia jasa pendidikan harus

mengakui pendapatan biaya pendidikan selama periode pengajaran.

2.1.5 Pengakuan Pendapatan Jasa Servis/Jasa

Menurut Bragg (2012: 4-8) alih Bahasa oleh Sumarman, sebuah

perusahaan atau badan usaha biasanya dapat membuat sebuah estimasi

pendapatan yang dapat diadalkan, setelah pihak-pihak lain telah menyetujui

syarat-syarat penyelesaian, pertimbangan untuk menukar, dan setiap pihak

mempunyai hak sehubungan dengan servis yang disediakan dan diterima.

Sebuah entitas dapat mengakui pendapatannya sesuai dengan servis yang

disediakan dan diterima. Sebuah entitas dapat mengakui pendapatannya

sesesuai dengan servis yang disediakan ketika dia memenuhi syarat dan

ketentuan berikut ini:

1. Pendapatan yang dapat diukur (revenue measurable). Jumlah dari

pendapatan yang diakui dapat diukur secara handal.

2. Jaminan manfaat (benefit assured). Manfaat ekonomi sehubungan dengan

transaksi akan masuk ke dalam entitas.

12

3. Penyelesaian yang dapat diukur (completion measurable). Tahap dari

penyelesaian pada akhir periode pelaporan dapat diukur secara handal.

4. Biaya yang dapat diukur (cost measurable). Biaya-biaya yang berhubungan

dengan transaksi dapat diukur secara nyata, dan sama halnya dengan biaya

untuk penyelesaian.

2.1.6 Piutang

Menurut Warren, Reeve, et al (2014 : 248) istilah piutang mencakup

seluruh uang yang diklaim terhadap entitas lain, termasuk perorangan,

perusahaan, dan organisasi lain. Piutang-piutang ini biasanya merupakan

bagian yang signifikan dari total aset lancar. Piutang usaha dicatat sebagai

debit pada akun piutang usaha. Piutang usaha semacam ini biasanya

diharapkan dapat ditagih dalam waktu dekat, semisalnya 30 hari atau 60 hari.

Piutang ini digolongkan sebagai aset lancar dilaporan posisi keuangan.

Menurut Herry (2016: 10) Piutang usaha mencerminkan hak

perusahaan untuk menagih kepada customer/pelanggan demi mendapatkan

uang kas.

Menurut Hery (2013: 161) Piutang usaha adalah jumlah yang akan

ditagihkan dari pelanggan sebagai sebagai akibat penjualan barang atau jasa

secara kredit.

Jadi dapat disimpulkan hak asset perusahaan yang masih harus

ditagihkan kepada pelanggan untuk mendapatkan uang kas dan hal ini piutang

adalah hak perusahaan yang masih berada di konsumen atau pelanggan.

2.1.7 Analisis dan Perancangan Sistem

2.1.7.1 Analisis Sistem

Menurut Susanto (2013: 318) Analisis sistem adalah studi

tentang sistem bisnis yang sedang berjalan dan permasalahannya,

menentukan kebutuhan aktivitas bisnis dan permintaan-permintaan

pemakai sistem dan melakukan evaluasi terhadap berbagai alternatif

solusi.

13

Menurut Rosa dan Shalahuddin (2013: 18) Analsisis sistem

adalah kegiatan untuk melihat sistem yang sudah berjalan dan

kemudian mendokumentasikan kebutuhan yang akan dipenuhi dalam

sistem yang baru.

Menurut Mulyani (2016 : 70) Dalam melakukan analisis

sistem, ada beberapa proses yang harus dilakukan. Namun Whitten

and Bentley(2007) berpendapat terdapat ada 5 (lima) proses dalam

melakukan analisis sistem yaitu

1. Menentukan batas dan ruang lingkup sistem

Menentukan batasan dan ruang lingkup sistem merupakan salah

satu ciri-ciri sistem, selain itu batasan sistem merupakan salah satu

parameter dan pengukuran harga proyek dan layak tidak nya suatu

proyek.

2. Analisis masalah

Analisis masalah merupakan proses untuk mempelajari

permasalahan-permasalahan sistem yang sudah identifikasi pada

proses identifikasi permasalahan sistem. Pada proses ini sistem

analis dan tim pengembang akan mempelajari apakah solusi yang

telah diidentifikasi benar-benar bisa memecahkan masalah atau

apakah sistem yang baru layak untuk dikembangkan atau tidak.

3. Analisis kebutuhan sistem

Proses ini pertujuan untuk menentukan kebutuhan sistem, banyak

analis amatir yang melewati tahapan proses ini. Mennetukan

kebutuhan sistem sangat penting, mengingat sistem tidak akan

berjalan jika kebutuhan sistem tersebut tidak dipenuhi. Kebutuhan

sistem dibagi menjadi 2 dua yaitu kebutuhan fungsional dan

kebutuhan nonfungsional. Kebutuhan fungsional adalah kebutuhan

yang terkait dengan input, proses, output dan stored (penyimpanan

data). Sedangkan kebutuhan nonfungsional adalah kebutuhan

sistem yang terkait dengan performa sistem, kemudahan user

dalam menggunakan sistem, biaya operasional, deadline,

dokumentasi dan kebutuhan training, quality management,

keamanan dan pengontrolan sistem.

14

4. Proses Logical Design

Proses logical design adalah proses untuk melakukan pemodelan

sistem walaupun tidak semua pengembangan sistem menggunakan

metode model-driven, namun sebagian besar pengembangan sistem

menggunakan pemodelan sistem seperti misalnya data structure,

business process, data flows, dan user interface.

5. Analisis keputusan

Setelah mengidentifikasi berbagai masalah dan kebutuhan

sistem langkah selanjutnya adalah menentukan solusi untuk

mengatasi permasalahan tersebut. Terdapat lima alur aktivitas

dalam proses analisi solusi yaitu

a. Mengidentifikasi kandidat solusi

b. Melakukan analisis kandidat solusi

c. Membandingkan kandidat solusi yang sudah dianalisis

d. Memperbaruhi perencanaan proyek

e. Merekomendasikan solusi yang akan didtetapkan.

Jadi dapat disimpulkan analisis sistem adalah melihat sistem

yang sedang berjalan dan melihat kebutuhan tentang aktiviats bisnis

kemudian mendokumentasikan atas analisis sistem yang sudah

dilakukan.

2.1.7.2 Perancangan Sistem

Menurut Susanto (2013:344) Setelah memahami apa yang

diinginkan pemakai, analis sistem informasi harus memahami

bagaimana menterjemahkan keinginan pemakai sistem informasi

tersebut kedalam bahasa komputer, untuk selanjutnya mulailah ia

dapat merancang sistem informasi baru. Perancangan sistem informasi

baru umumnya meliputi, ouput, input, file-file, database, komputer

dan bahasa yang digunakan, metode dan prosedur serta pengendalian

intern. Analis sistem informasi dalam merancang sistem informasi

baru harus memiliki kemampuan dalam hal pemograman komputer,

hasil dari tahap perancangan ini adalah spesifikasi desain. Alternatif

15

lain yang dapat digunakan adalah dengan membuat protipe dari sistem

informasi yang akan disusun.

Menurut Rosa dan Shalahuddin (2013: 23) Perancangan sistem

merupakan upaya untuk mengkrontruksi sebuah sistem yang

memberikan kepuasan (mungkin informal) akan spesifikasi kebutuhan

fungsional, memenuhi target, memenuhi kebutuhan secara implisit

atau eksplisit dari segi performansi maupun penggunaan sumber daya,

kepuasan batasan pada proses proses desain dari segi biaya, waktu,

perangkat.

\Jadi dapat disimpulkan perancangan sistem adalah

penerjemahan ke dalam diskripsi dan struktur sebuah sistem sesuai

keinginan user kemudian dirancang untuk membuat sistem usulan

yang baik.

2.1.7.3 Analisis dan Desain Berbasis Objek

Menurut Muslihudin dan Oktafianto (2016 : 55) Pemograman

berbasis objek bekerja dengan baik ketika dibarengi dengan Object-

Oriented Analysis and Design Process (OOAD). Orientasi objek

merupakan teknik dalam penyelesaikan masalah yang kerap muncul

dalam pengembangan perangkat lunak. Teknik ini merupakan titik

kulminasi dalam menemukan cara efektif dalam membangun sistem

dan menjadi metode yang paling banyak dipakai oleh para

pengembang perangkat lunak saat ini. Orientasi objek merupakan

teknik pemodelan sistem rill yang berbasis objek.

Menurut Shalahuddin dan Rosa (2013 : 120) Analsis berbasis

objek adalah tahapan untuk menganalisis spesifikasi atau kebutuhan

akan sistem yang akan dibangun dengan konsep berorientasi objek,

apakah benar kebutuhan yang ada dapat diimplementasikan menjadi

sebuah sistem berorientasi objek.

Pemodelan berorientasi objek biasanya dituangkan dalam

dokumentasi perangkat lunak dengan menggunakan perangkat

pemodelan berorientasi objek, diantaranya adalah UML (Unified

Modeling Language). Kendala dan permasalahan pembangunan

sistem berorientasi objek dapat dikenali dalam tahap ini.

16

2.1.7.4 Unified Modeling Language (UML)

Menurut Wazlawick (2014 : 3) UML merupakan sebuah

bahasa yang menggamabarkan atau mendiskripsikan suatu sistem.

Bahasa UML telah dikembangkan sejak James Rumbaugh dan Grady

Booch bergabung di Rational Software dan mulai menyatukan notasi

dan proses diagram mereka. Kemudian, Ivar Jacobson bergabung

dengan kelompok tersebut dan menambahkan kasus penggunaannya

dan notasi lainnya ke bahasa sedang dikembangkan. UML terus-

menerus direvisi dan saat ini memiliki tiga diagram diantaranya

adalah

1. Diagram struktur:termasuk package diagram, class diagram,

object diagram, composite structure diagram, package diagram,

and deployment diagrams. Diagram struktur digunakan untuk

mendefinisikan komponen yang diimplementasikan dalam sistem.

2. Diagram perilaku: termasuk use case diagrams, activity diagrams,

dan state machine diagrams. Diagram perilaku menekankan apa

yang terjadi dalam sistem atau proses bisnis. Diagram perilaku

digunakan untuk menggambarkan fungsionalitas dari sistem.

3. Diagram interaksi: termasuk communication diagrams, sequence

diagrams, timing diagrams, dan interaction overview diagrams.

Diagram perilaku menggambarkan aliran kontrol antar komponen

sistem yang berbeda.

Tidak setiap diagram harus digunakan selama pengembangan

suatu sistem. Penggunaan bahasa UML digunakan beberapa saja yang

berguna dalam proyek.

Menurut Shalahuddin dan Rosa (2013 : 133) UML (Unified

Modeling Language) adalah salah satu standar bahasa yang banyak

digunakan didunia industri untuk mendifinisikan requirement,

membuat analisis & desain, serta menggambarkan arsitektur dalam

pemograman berorientasi objek. UML merupakan bahasa visual untuk

pemodelan dan komunikasi mengenai sebauh sistem dengan

menggunakan diagram dan teks-teks pengdukung.

17

UML 2.3 Diagram

Structure

Diagrams

Behavior

Diagrams

Intraction

Diagrams

Class Diagram

Object Diagram

Component

Diagram

Composite

Structure

Diagram

Package Diagram

Deployment

Diagram

Use Case diagram

Acivity diagram

State machine

diagram

Squance diagram

Communication

diagram

Timing diagram

Interaction

overview diagram

Gambar 2.1.1 Diagram UML

2.1.7.5 Class Diagram

Menurut Shalahuddin dan Rosa (2013 : 141) Diagram kelas

atau class diagram menggambarkan struktur sistem dari segi

pendefinisian kelas-kelas yang akan dibuat untuk membangun sistem.

Kelas memiliki apa yang disebut atribut dan metode aatau operasi.

1. Atribut merupakan variable-variabel yang dimiliki oleh suatu

kelas

2. Operasi atau metode adalah fungsi-fungsi yang dimiliki oleh suatu

kelas

Diagram kelas dibuat agar pembuat program atau programmer

membuat kelas-kelas sesuai rancangan di dalam diagram kelas agar

antara dokumentasi perancangan dan perangkat lunak singkron.

18

Berikut adalah simbol-simbol yanga ada pada diagram kelas:

Tabel 2.1.1Simbol-Simbol Diagram Kelas

Simbol Diskripsi

Kelas

Kelas pada struktur sistem

Antaramuka (interface)

Sama dengan konsep interface dalam

pemograman berorientasi objek

Asosiasi (association)

Relasi antarkelas dengan makna umum,

asosiasi biasanya juga disertai dengan

multiplicity

Asosiasi berarah (directed association)

Relasi antarkelas dengan makna kelas

yang satu digunakan oleh kelas yang

lain, asosiasi biasanya juga disertai

dengan multiplicity

Generalisasi

Relasi antarkelas dengan makna

generalisasi-spesialisasi (umum khusu)

Kebergantungan (dependency)

Relasi antar kelas dengan makna

kebergantuangan antar kelas

Agregasi (aggregation)

Relasi antar kelas dengan makna semua -

bagian (whole-part)

19

2.1.7.6 Use Case Diagram

Menurut Shalahuddin dan Rosa (2013 : 155) Use case atau

diagram use case merupakan pemodelan untuk kelakuan (behavior)

sistem informasi yang akan dibuat. Use case mendiskripsikan sebuah

interaksi antar satu atau lebih aktor dengan sistem informasi yang

akan dibuat. Secara kasar, use case digunakan untuk mengetahui

fungsi apa saja yang ada di dalam sebuah sistem informasi dan siapa

saja yang berhak menggunakan fungsi-fungsi itu.

Syarat penamaan pada use case adalah nama didefinisakn

sesimpel mungkin dan dapat dipahami. Ada dua hal utama pada use

case yaitu pendifinisian apa yang disebut aktor dan use case.

1. Aktor merupakan orang, proses, atau sistem lain yang berinteraksi

dengan sistem informasi yang akan dibuat di luar sistem informasi

yang akan dibuat itu sendiri, jadi walaupun simbol dari aktor

adalah gambar orang, tapi aktor belum tentu merupakan orang.

2. Use case merupakan fungsionalitas yang disediakan sistem

sebagai unit-unit yang saling bertukar pesan antar unit atau aktor.

Berikut adalah symbol-simbol yanga da pada diagram use case:

Tabel 2.1.2 Simbol-Simbol Use Case Diagram

Simbol Deskripsi

Use case

Fungsionalitas yang disediakan sistem

sebagai unit-unit yang saling bertukar

pesan antar unit atau aktor; biasanya

dinyatakan dengan menggunakan kata

kerja di awal di awal frase nama use

case

Aktir (actor)

Orang, proses, atau sistem lain yang

berinteraksi dengan sistem informasi

yang akan dibuat di luar sistem

informasi yang akan dibuat itu sendiri,

jadi walaupun simbol dari aktor adalah

gambar orang, tapi aktor belum tentu

20

Simbol Deskripsi

merupakan orang; biasanya dinyatakan

menggunakan kata benda di awal frase

nama aktor

Asosiasi (association)

Komunikasi antara aktor dan use case

yang berpartisipasi dengan use case

atau use case memiliki interaksi

dengan aktor

Ekstensi (extend)

Relasi use case tambahan ke sebuah

use case dimana use case yang

ditambahkan dapat berdiri sendiri

walau tanpa use case tambahan; mirip

dengan prinsip inheritance pada

pemograman berorientasi objek;

biasanya use case tambahan memiliki

nama depan yang sama dengan use

case yang ditambahkan, missal

Arahan panah pengarah pada use case

yang ditambahkan; biasanya use case

yang menjadi extend-nya merupakan

jenis yang sama dengan use case yang

menjadi induknya

21

Simbol Deskripsi

Generalisasi (generalization)

Hubungan generalisasi dan

spesialisasi (umum – khusus) antara

dua buah use case dimana fungsi yang

satu adalah fungsi yang lebih umum

dari lainnya, misalnya:

Arah panah mengarah pada use case

yang menjadi generalisasinya(umum)

Menggunakan (include/ uses)

Relasi use case tambahan ke sebuah

use case di mana use case yang

ditambahkan memerlukan use case ini

untuk menjalankan fungsinya atau

sebagai syarat dijalankan use case ini

Ada dua sudut pandang yang cukup

besar mengenai include di use case:

1. Include berarti use case yag

ditambahkan akan selalu

dipanggil saat use case

tambahan dijalankan

2. Include berarti use case yang

ditambah akan selalu

pengecekan apakah use case

yang di tambahkan telah

22

Simbol Deskripsi

dijalankan sebelum use case

tambahan dijalankan

2.1.7.7 Activity Diagram

Menurut Shalahuddin dan Rosa (2013 : 161) diagram aktivitas

atau activity diagram menggambarkan workflow (aliran kerja) atau

aktivitas daris ebuah sistem atau proses bisnis atau menu yang ada

pada perangkat lunak. Yang perlu diperhatikan disini adalah bahwa

diagram aktivitas menggambarkan aktivitas sistem bukan apa yang

dilakukan aktor, jadi aktivitas yang dapat dilakukan oleh sistem.

Diagram aktivitas juga banyak digunakan untuk

mendefinisikan hal-hal berikut:

1. Rancangan proses bisnis dimana setiap urutan aktivitas yang

digambarkan merupakan proses bisnis sistem yang didefinisikan

2. Urutan atau pengelompokan tampilan daris sistem atau user

interface dimana setiap aktivitas dianggap memiliki sebuah

rancangan antarmuka tampilan

3. Rancangan pengujian dimana setiap aktivitas dianggap

memerlukan sebuah pengujian yang perlu didefinisikan kasus uji

4. Rancangan menu yang ditampilkan pada perangkat lunak

Berikut adalah simbol-simbol yang ada pada diagram aktivitas:

Tabel 2.1.3 Simbol-Simbol Diagram Aktivitas

Simbol Deskripsi

Status awal

Status awal aktivitas sistem, sebuah

diagram aktivitas memiliki sebuah

status awal

Aktivitas

Aktivitas yang dilakukan sistem,

aktivitas biasanya diawali dengan

kata kerja

Percabangan (decision) Asosiasi percabangan dimana jika

ada pilihan aktivitas lebih dari satu

23

Simbol Deskripsi

Penggabungan (join)

Asosiasi penggabungan dimana

lebih dari satu aktivitas

digabungkan menjadi satu

Status akhir

Status akhir yang dilakukan sistem,

sebuah diagram aktivitas memiliki

status akhir

Swimlane

Memisahkan organisasi bisnis yang

bertanggung jawab terhadap

aktivitas yang terjadi

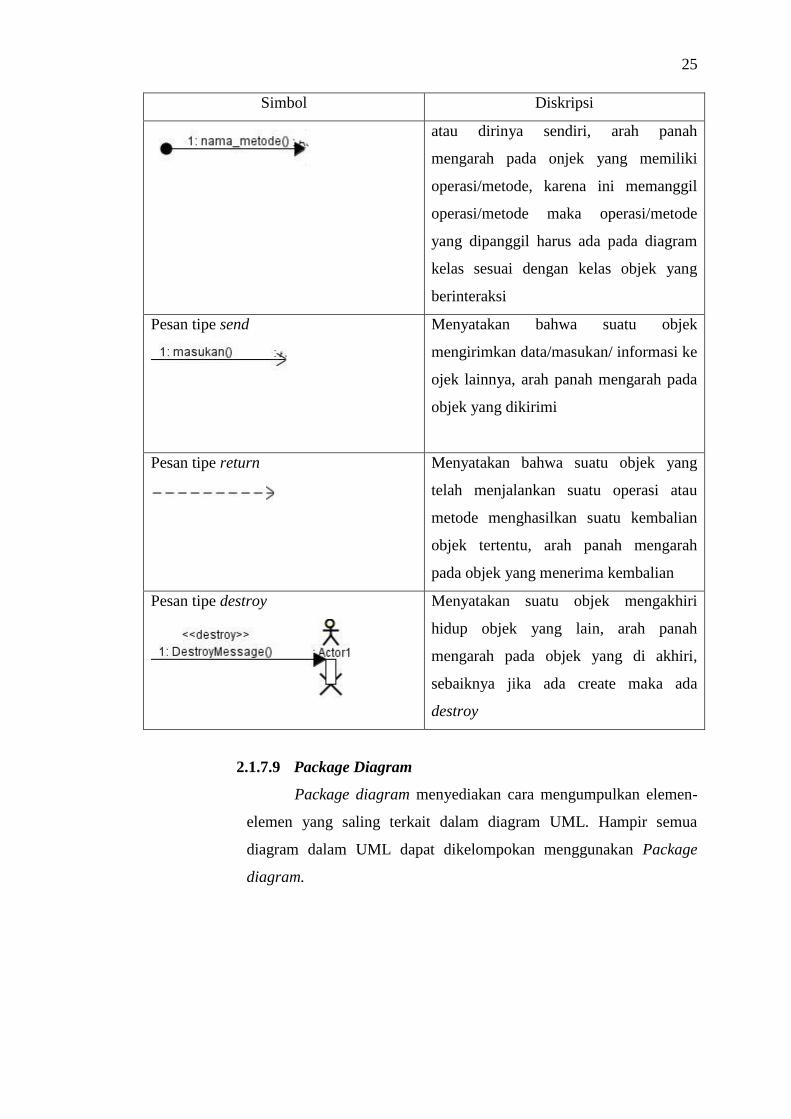

2.1.7.8 Sequance Diagram

Menurut Shalahuddin dan Rosa (2013 : 165) sequance

diagram menggambarkan kelakuan objek pada use case dengan

mendiskripsikan waktu hidup dan message yang dikirimkan dan

diterima antar objek. Oleh karena itu untuk menggambarkan diagram

sekuen maka harus diketahui objek-objek yang terlibat dalam sebuah

use case beserta metode-metode yang dimiliki kelas yang di

24

instansiasi menjadi objek itu. Membuat diagram sekuen juga

dibutuhkan untuk melihat skenario yang ada pada use case.

Berikut adalah simbol-simbol yang ada pada diagram sekuen:

Tabel 2.1.4 Simbol-Simbol Diagram Sekuen

Simbol Diskripsi

Aktor

Atau

Orang, proses, atau sistem lain yang

berinteraksi dengan sistem informasi

yang akan dibuat di luar sistem informasi

yang akan dibuat itu sendiri, jadi

walaupun simbol dari aktor adalah

gambar orang, tapi aktir belum entu

merupakan orang; biasanya dinyatakan

menggunakan kata benda di awal frase

nama aktor

Garis hidup (lifeline)

Menyatakan kehidupan suatu objek

Objek

Menyatakan objek yang berinteraksi

pesan

Waktu aktif

Menyatakan objek dalam keadaan dan

berinteraksi, semua yang terhubung

dengan waktu aktif ini adalah sebuah

tahapan yang dilakukan di dalamnya.

Pesan tipe create

Menyatakan suatu objek membuat objek

yang lainm arah panah mengarah pada

objek yang dibuat

Pesan tipe call Menyatakan suatu objek memanggil

operasi/metode yang ada pada objek lain

25

Simbol Diskripsi

atau dirinya sendiri, arah panah

mengarah pada onjek yang memiliki

operasi/metode, karena ini memanggil

operasi/metode maka operasi/metode

yang dipanggil harus ada pada diagram

kelas sesuai dengan kelas objek yang

berinteraksi

Pesan tipe send

Menyatakan bahwa suatu objek

mengirimkan data/masukan/ informasi ke

ojek lainnya, arah panah mengarah pada

objek yang dikirimi

Pesan tipe return

Menyatakan bahwa suatu objek yang

telah menjalankan suatu operasi atau

metode menghasilkan suatu kembalian

objek tertentu, arah panah mengarah

pada objek yang menerima kembalian

Pesan tipe destroy

Menyatakan suatu objek mengakhiri

hidup objek yang lain, arah panah

mengarah pada objek yang di akhiri,

sebaiknya jika ada create maka ada

destroy

2.1.7.9 Package Diagram

Package diagram menyediakan cara mengumpulkan elemen-

elemen yang saling terkait dalam diagram UML. Hampir semua

diagram dalam UML dapat dikelompokan menggunakan Package

diagram.

26

Berikut simbol-simbol yang digunakan

Tabel 2.1.5 Simbol-Simbol Package Diagram

Simbol Diskripsi

Package

Package merupakan sebuah bungkusan

dari satu atau lebih kelas atau elemen

dalam UML lainnya.

Elemen dalam package digambarkan di dalam package

Elemen diluar package digambarkan di dalam package

27

2.1.7.10 Metode System Development Life Cycle (SDLC)

SDLC adalah salah satu metode pengembangan sistem

informasi yang dapat digunakan dalam merancanga sistem informasi.

Menurut Susanto (2013 : 341) SDLC adalah tahapan-tahapan

pekerjaan yang dilakukan oleh analis sistem informasi dan programmer

dalam membangun sistem informasi. Metode SDLC ini seringkali

dinamakan juga sebagai proses pemecahan masalah, yang langkah-

langkahnya meliputi:

1. Melakukan survei dan menilai kelayakan projek pengembangan

sistem informasi,

2. Mempelajari dan menganalisis sistem informasi yang sedang

berjalan,

3. Menentukan permintaan sistem informasi,

4. Memilih solusi atau pemecahan masalah yang paling baik,

5. Menentukan perangkat keras(hardware) dan perangkat lunak

(sofware) komputer,

6. Merancang sistem informasi baru,

7. Membangun sistem informasi baru,

8. Mengkomunikasikan dan mengimplementasikan sistem informasi

baru,

9. Memelihara dan melakukan perbaikan/peningkatan sistem

informasi baru bila diperlukan.

2.2 Penelitian Terdahulu

Dalam penelitian ini penulis memaparkan lima jurnal penelitian yang relevan

dengan permasalahan yang diteliti tentang Analisis dan Perancangan Sistem

Informasi Akuntansi Revenue Cycle Jasa Pendidikan pada Yayasan Pendidikan

Telkom.

Penelitian Rauscher, Wheeler (2008) Pada artikel memberikan penjelasan

tentang praktik pengelolaan siklus pendapatan rumah sakit saat ini. Selanjutnya,

menyarankan pengukuran manfaat finansial dari manajemen siklus pendapatan

dalam hal peningkatan jumlah dan kecepatan pengumpulan pendapatan pasien.

Peneliti mempertimbangkan apakah ada trade-off antara jumlah pendapatan pasien

yang diperoleh rumah sakit dan kecepatan pengumpulan pendapatan.

28

Dengan menggunakan data laporan keuangan dari rumah sakit di California

untuk tahun 2004 sampai 2006, peneliti menguji secara empiris hubungan antara

ukuran-ukuran penting manajemen siklus pendapatan rumah sakit yang efektif.

Peneliti menemukan bahwa rumah sakit dengan kecepatan pengumpulan pendapatan

yang lebih tinggi cenderung mencatat jumlah pendapatan bersih pasien yang lebih

tinggi per debit yang disesuaikan, tunjangan kontrak yang lebih rendah, dan

penurunan bad debts. Ketentuan perawatan amal, di sisi lain, cenderung lebih tinggi

di antara rumah sakit dengan kecepatan pengumpulan pendapatan yang lebih tinggi.

Peneliti menyimpulkan bahwa tidak ada bukti adanya trade-off antara jumlah

pendapatan pasien dan kecepatan pengumpulan pendapatan namun manfaat finansial

dari manajemen siklus pendapatan rumah sakit yang efektif ini sering berjalan

seiring. Dengan demikian, peneliti memberi indikasi awal bahwa hasil ini saling

melengkapi, menunjukkan bahwa manajemen siklus pendapatan rumah sakit yang

efektif menghasilkan banyak hasil positif.

Penelitian Al-Eqab, Ismail (2011) Tujuan dari penelitian ini adalah untuk

menguji faktor-faktor yang mempengaruhi desain sistem informasi akuntansi dalam

konteks spesifik perusahaan yang terdaftar di Yordania. Enam faktor, kecanggihan

teknologi dalam teknologi informasi, kecanggihan informasi dalam teknologi

informasi, kecanggihan fungsional dalam teknologi informasi, kecanggihan

manajerial dalam teknologi informasi, cost leadership dan diferensiasi inovatif,

ternyata berpengaruh secara signifikan terhadap desain AIS.

Ada dua implikasi penting dari temuan penelitian ini. Pertama, perusahaan

harus memprioritaskan kebutuhan informasinya sebelum berinvestasi dalam proyek

informasi sistem manapun. Aspek lain seperti fungsional dan manajerial juga penting

disamping kecanggihan teknologi. Kedua, perusahaan harus berhati-hati dalam

membuat keputusan teknologi informasi. Berinvestasi sangat pada kecanggihan

teknologi yang mahal akan menjadi limbah besar jika perusahaan mengabaikan

aspek lain seperti informasi, fungsional dan manajerial. Singkatnya, penelitian ini

telah memperdalam pemahaman terkini tentang desain sistem informasi akuntansi

dan faktor pengaruhnya, dan telah memberikan wawasan yang berguna mengenai

kecanggihan pengembangan teknolohi informasi di Yordania.

Penelitian Chapman, Kihn (2009) Penelitian ini bertujuan untuk

meningkatkan pemahaman tentang bagaimana integrasi sistem informasi membantu

manajemen dalam meningkatkan kinerja. Untuk memahami implikasi keberhasilan,

29

aspek keuangan dan non-keuangan kinerja unit bisnis. Penelitian ini mengukur

keberhasilan sistem dalam hal apakah sistem (baik anggaran, maupun dukungannya)

dirasakan sebagai alat hemat biaya dan alat yang tepat untuk mengelola unit bisnis.

Hasil empiris penelitian menunjukkan bahwa pendekatan yang

memungkinkan untuk penganggaran yang memiliki efek langsung pada keberhasilan

dan kinerja sistem. Penelitian ini menemukan hubungan langsung antara semua

aspek yang memungkinkan pengendalian anggaran, kecuali fleksibilitas, dan

keberhasilan sistem yang dirasakan. Hasil Penelitian juga menunjukkan beberapa

hubungan antara memungkinkan kontrol anggaran dan berbagai aspek kinerja.

Beberapa efek statistik yang signifikan antara proses penganggaran dan

kinerja bervariasi menurut dimensi kinerja, namun hampir semuanya positif seperti

yang diharapkan. Satu-satunya pengecualian adalah transparansi internal, yang

nampaknya dikaitkan secara negatif dengan kinerja keuangan. Hasil ini mungkin

mencerminkan penggunaan anggaran yang besar untuk mencoba memahami proses

internal ketika kinerja keuangan buruk. Artinya, mungkin kinerja yang buruk

menyebabkan penyelidikan berbasis anggaran yang mengarah pada transparansi yang

lebih besar.

Hubungan yang signifikan secara statistik antara perbaikan dan kinerja pasar

ditemukan. Transparansi global tampaknya terkait secara signifikan dengan tanggung

jawab sosial.

Penelitian Nena (2015) dengan judul Analisa Sistem Informasi Akuntani

Dalam Meningkatkan Pengendalian Internal atas Pendapatan di Rumah Sakit

Hermana-Lembean. Peran sistem informasi akuntansi pada pelayanan publik dapat

meningkatkan pengendalian interal atas pendapatan. Dengan adanya pemisahan

fungsi atas sikulus pendapatan ini dapat membantu dalam menjalankan sistem

informasi akuntasi siklus pendapatan berjalan dengan efektif dan efesien.

Penelitian Grascia, Nangoi, &Tirayoh (2016) Salah satu kelebihan yang

menonjol pada siklus pendapatan yaitu dapat memudahkan dalam pelayanan

pelanggan dalam melakukan permohonan jasa layanan. Kekurangan dari penerapan

sistem informasi terkomputerisasi online yang diterapkan oleh PT. PLN (Persero)

Area Manado, yaitu ada beberapa pegawai yang mengatakan bahwa aplikasi yang

diterapkan sulit digunakan dalam pengolahan data pelanggan karena kurangnya skill

yang dimiliki (human error), serta gangguan yang sering muncul dari sistem itu

30

sendiri berupa gangguan jaringan sehingga tidak bisa menjalankan transakasi (sistem

offline) serta adanya para hacker yang bisa menghapus data.