Bankowa chmura obliczeniowa

(cloud computing for banking)

Dr Emil Ślązak

Szkoła Główna Handlowa

„Inteligentny” świat

Za: 2011 IBM Corporation

Bank w ekosystemie klienta

Za: 2013 Accenture

Indywidualne rozwiązania dla klienta

jako wartość dodana obsługi bankowej

Bank usług

Bank informacji

Bank rozwiązań

Bank 1.0 Bank 2.0 Bank 3.0

Dezintermediacja usług bankowych

Bank

PFM

Płatności mobilne

Finanse społecznościowe

Usługi e-commerce

Usługi e-commerce

Usługi e-commerce

Agregacja rachunków

Programy lojalościowe

Platforma smart banking

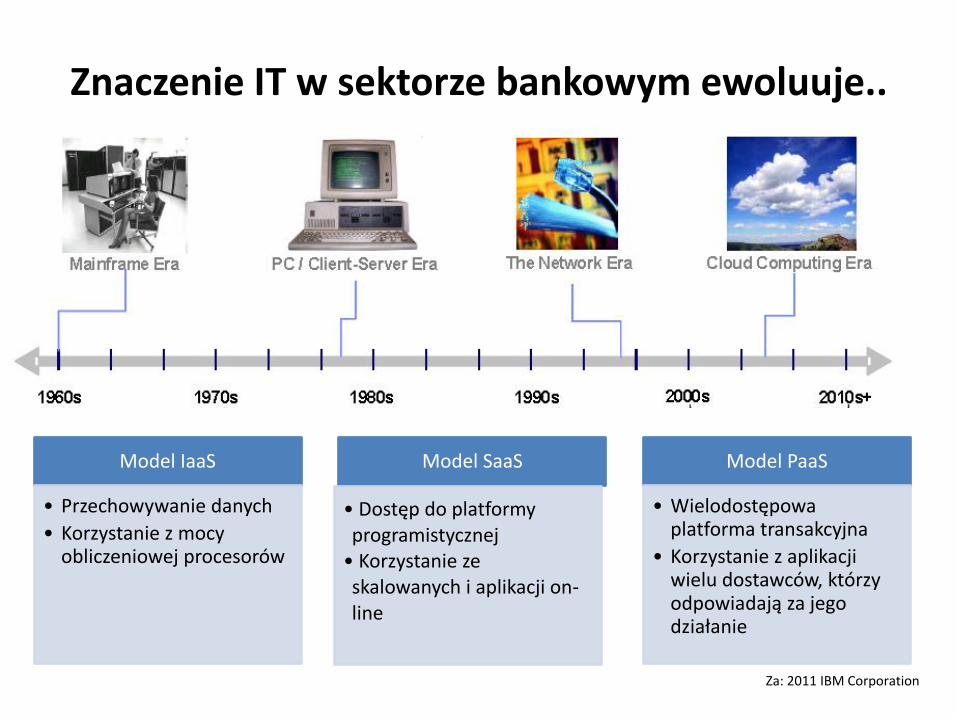

Znaczenie IT w sektorze bankowym ewoluuje..

Model IaaS

• Przechowywanie danych

• Korzystanie z mocy obliczeniowej procesorów

Model SaaS

• Dostęp do platformy programistycznej

• Korzystanie ze skalowanych i aplikacji on-line

Model PaaS

• Wielodostępowa platforma transakcyjna

• Korzystanie z aplikacji wielu dostawców, którzy odpowiadają za jego działanie

Za: 2011 IBM Corporation

Wybór chmury obliczeniowej dla banku

Chmura publiczna

• Wyłącznie zasoby IT zewnętrzne

• Dostęp do obcych serwerów i aplikacji (brak kosztów zakupu)

• Uzależnienie od jakości dostawcy

Chmura prywatna

• Pełna kontrola zasobów informatycznych

• Utrzymywanie własnej infrastruktury IT

Chmura hybrydowa

• Chmura prywatna – dane poufne

• Chmura publiczna – aplikacje standardowe

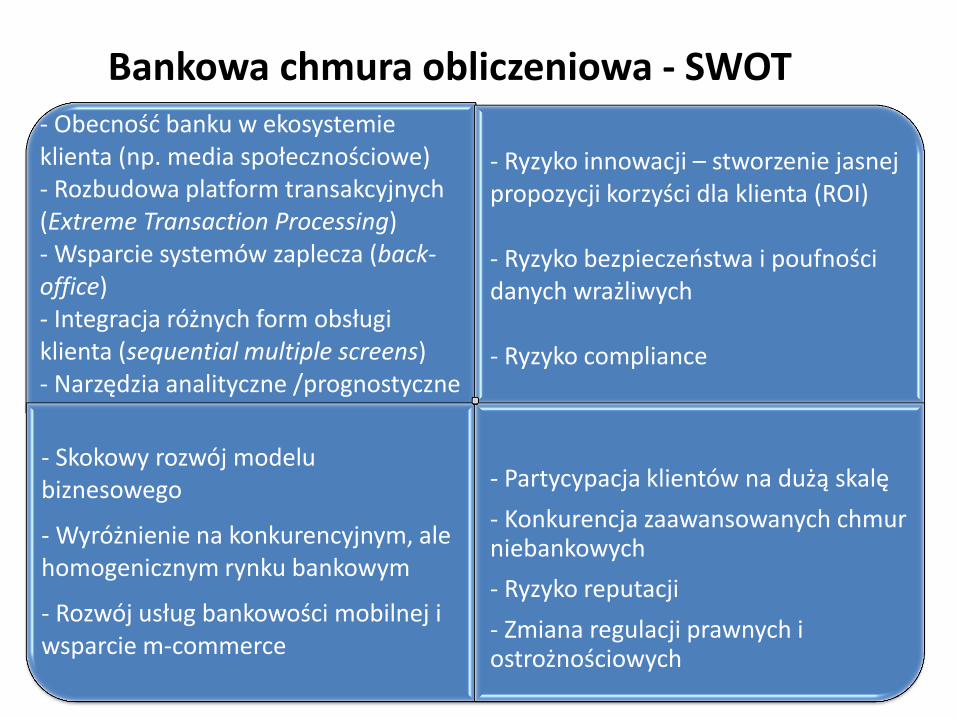

Bankowa chmura obliczeniowa - SWOT

- Obecność banku w ekosystemie klienta (np. media społecznościowe) - Rozbudowa platform transakcyjnych (Extreme Transaction Processing) - Wsparcie systemów zaplecza (back-office) - Integracja różnych form obsługi klienta (sequential multiple screens) - Narzędzia analityczne /prognostyczne

- Ryzyko innowacji – stworzenie jasnej propozycji korzyści dla klienta (ROI) - Ryzyko bezpieczeństwa i poufności danych wrażliwych - Ryzyko compliance

- Skokowy rozwój modelu biznesowego

- Wyróżnienie na konkurencyjnym, ale homogenicznym rynku bankowym

- Rozwój usług bankowości mobilnej i wsparcie m-commerce

- Partycypacja klientów na dużą skalę

- Konkurencja zaawansowanych chmur niebankowych

- Ryzyko reputacji

- Zmiana regulacji prawnych i ostrożnościowych

Integracja różnych form obsługi klienta przez bank

(sequential multiple screens)

Za: 2012Google

Chmura obliczeniowa w banku – implikacje

1. Zmiana formuły relacji klienta z bankiem – usługi w pełni

zindywidualizowane, zintegrowane, ze wspomaganiem decyzji

jako „wartości dodanej”

2. Zmiana organizacji bankowego modelu obsługi – elastyczność,

skalowalność, szybsze modyfikacje i rozwój wynikający z

potrzeb klientów (tzw. never release)

3. Bank jako integrator i agregator wiązki usług – m.in. rozwój

płatności mobilnych

4. Mniejsze bariery wejścia – ekspansja rynkowa

5. Rozwój partnerstwa strategicznego wewnątrz i poza sektorem

6. Presja konkurencyjna ze strony „chmur” niebankowych