COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 145

CompetenciaenelmercadodebandaanchamóvilenEspaña*1

JoanCalzadaUniversitatdeBarcelona

FernandoMartínezSantosUniversitatdeBarcelonayCompetitionandMarketsAuthority,ReinoUnido

resumen en los últimos años el servicio de banda ancha móvil ha tenido una fuerte expansión en españa,

hasta alcanzar una penetración de más del 70 por 100 de la población a principios de 2014. este crecimiento puede explicarse por las prestaciones que ofrecen las tecnologías de tercera y cuarta generación en los terminales móviles actuales, y por las continuas reducciones de precios del servicio. a pesar de ello, los precios en españa son todavía más altos que la media europea. este artículo explica el proceso de innovación tecnológica que ha permitido el surgimiento de la banda ancha móvil, y su lanzamiento en españa. se examinan las nuevas estrategias comerciales que utilizan los operadores, como el empaquetamiento de servicios y los planes convergentes que incluyen servicios fijos y móviles. Nuestro análisis destaca que la presencia de los operadores móviles virtuales y el empaquetamiento han favorecido la competencia y la disminución de pre- cios. También mostramos cómo la convergencia tecnológica entre los servicios fijos y móviles pro- mueve la restructuración y concentración del mercado.

Palabras clave: telecomunicaciones, banda ancha móvil, españa, competencia, regulación.Clasificación JEL: L51, L86, L96.

abstract

In the last few years, the mobile broadband service has experienced a significant expansion in spain, reaching a penetration of over 70 per cent of the population at the beginning of 2014. This growth can be explained by the benefits that offer the third and the fourth generation of mobile technology, and by the continuous price reductions. in spite of this, prices in spain are still higher than the european average. This paper explains the process of technological innovation that has allowed the emergence of mobile broadband, and its launch in spain. new commercial strategies used by mobile operators, such as bundling and plans that include fixed and mobile services are examined. our analysis shows that the presence of mobile virtual network operators and bundling have been effective in promoting competition and reducing prices. We also analyze how technological convergence between fixed and mobile services promotes restructuring and market concentration.

Keywords: telecommunications, mobile broadband, spain, competition, regulation.JEL classification: L51, L86, L96.

* Agradecemosaloseditores,evaluadoresanónimos,DanielOllé,JesúsPascualenayCarlosPérezMaes-trotodossusnumerososcomentariosysugerenciasanuestroartículo.EstetrabajosehabeneficiadodelapoyofinancierodelMinisteriodeEducación(ECO2012-33392)ydelaGeneralitatdeCatalunya(SGR2014-325).

14� CUADERNOSECONóMICOSDEICEN.O88

1. Introducción

Los servicios de telecomunicaciones y de la sociedad de la información sonunode losprincipalesmotoresdedesarrolloeconómicoydecohesiónsocial.LaevidenciaempíricamuestraqueelaccesoalabandaanchatieneunimpactopositivoenfactoresmacroeconómicoscomoelPIB,elempleoylaproductividad1.

En2010,laComisiónEuropea(CE)lanzólaagenda Digital europea 2020conelobjetivodecrearunmercadoúnicodigitaleuropeo.LaAgendaDigitalestablecióvariosobjetivosacortoymedioplazo.ElmásinmediatoeraconseguirquetodoslosciudadanosdelaUEtuviesenlaposibilidaddeaccederaInternetenelaño2013.Esteobjetivosecumpliómesesantesdefinalizar2013conunacoberturasuperioral95por100yal99por100paralabandaanchafijaymóvil,respectivamente,quesecompletóhastallegaral100por100conelaccesoaInternetatravésdelsatéliteparallegaralaszonasremotas.EnEspaña,lacoberturadelabandaanchafijaesdemásdel95por100deloshogares,yladelabandaanchamóvildel98por100delterritorio.

OtroobjetivodelaAgendaDigitalesconseguirqueen2020todalapoblacióndelaUEpuedaaccederalserviciodeInternetconvelocidadessuperioresa30Mbps,yquealmenoslamitaddeloshogarespuedannavegaraunavelocidadsuperiora100Mbps.Porestemotivo,laCEylasAutoridadesNacionalesdeRegulación(ANRs)promuevenlainversiónenredesdenuevageneración,redesfijasdefibrayredesmóvilesdecuartageneración(4G).

El esfuerzo por impulsar la banda ancha se ha producido en un contexto defuerte crisis económica y de aumento de la competencia, que han reducido deforma significativa los ingresos de los operadores. En la UE, estas reduccionessehanproducidosobretodoenlosserviciosdevozfijaymóvil,quesonlosquetradicionalmentehan tenidounmayorpesopara losoperadores,mientrasque losingresosprovenientesdelabandaanchafijayespecialmentedebandaanchamóvilhan tenido tasas de crecimiento positivas. En España, los ingresos totales de losserviciosdetelecomunicacionesnohandejadodereducirsedesde2008(Gráfico1).En particular, en 2013 se produjo una importante reducción de los ingresosprovenientes del tráfico de vozmóvil y fija, con caídas del 20,1 por 100 y 13,3por100respectivamente.Mientras,losingresosprovenientesdebandaanchafijaseredujeronun2,2por100ylosdelabandaanchamóvilaumentaronun19,7por100en2013.

Los buenos resultados de la banda ancha móvil se deben a la fuerte expansiónqueestáexperimentandoesteservicioenEspaña.Entreenerode2013yde2014lapenetraciónpasódel58al73por100,haciendoqueEspañasesitúecomoeloctavo

1 CRANDAL,L.et al.(2007)encuentranunacausalidadpositivaysignificativaentrelapenetracióndebandaanchaylacreacióndeempleoenEEUU.CZERNICHet al.(2011)estimanqueunaumentodel10por100enlapenetracióndebandaanchatieneunimpactoenelcrecimientodelPIBpercapitadeentreel0,9yel1,5por100.

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 147

paísdelaUE-28enlacontratacióndelservicio.Encambio,elaccesoabandaanchafijafuedel26por100en2014,situandoaEspañacomoeldécimopaísconunamenorpenetraciónenlaUE-28ypordebajodel30por100delamediaeuropea.

Ellanzamientodelabandaanchamóvilylasaplicacionesdellamadasymensa-jeríaestáncambiandoloshábitosdecomunicacióndelapoblación,afectandoaser-viciosfijosymóviles.Porotrolado,ladifusióndelasofertasconvergentesqueem-paquetanlosserviciosdevozybandaanchafijaymóvilprovocaquelosconsumidorescadavezesténmenoscondicionadosporlospreciosindividualesdelosserviciosalahoradecomunicarseyqueutilicenconmásfrecuencialosdispositivosmóvilesparaaccederaInternet2.

Curiosamente, en España la rápida difusión de la banda ancha móvil se haproducidoapesardeexistirunusorelativamentebajodeInternet.SegúnEurostat3,

2 Variostrabajoshananalizadolosdeterminantesdelasustituciónentretelefoníafijaymóvil,llegandoaconclusionesambiguas.VerunarevisionenVOGELSANG(2010)yGRZYBOWSKI(2012).

3 Vereurostat, Community survey on iCT usage in Households and by individuals(2013).LaCE(2013)señalaqueenlaUE-27el27por100deindividuosusanfrecuentementesussmartphonesparaaccederaInternetyel3�por100lohacenatravésdeordenadoresportátilesotabletas.Segúnesteestudiolaedad,lafaltadehabilidadesylospreciossonlosprincipalesmotivosdenousarbandaanchamóvil.

GRáFICO 1TASAS DE CRECIMIEnTO (PORCEnTAJE) DE LOS InGRESOS

En TELECOMunICACIOnES En ESPAñA

FuEnTE:CNMC,informesanuales.

Telefonía fija Banda ancha fija Telefonía móvil Banda ancha móvil Total telecos

148 CUADERNOSECONóMICOSDEICEN.O88

aprincipiosde2013elporcentajedepersonasentre1�y74añosqueaccedierona Internet almenosunavezalmes fuedel��por100enEspaña,unporcentajeconsiderablementeinferioraldeotrospaíseseuropeoscomoFrancia(78por100),Alemania(80por100)yelReinoUnido(87por100).Además,un24por100dela población española nunca ha utilizado Internet. Por otro lado, en España sóloel32por100delapoblacióncompróproductososerviciosporInternetenlos12mesesanterioresaserentrevistados,unaciframuypordetrásdeFrancia (59por100),Alemania(�8por100)yelReinoUnido(77por100).Anteestosresultados,nospodríamospreguntarcuálessonlascausasdelmenorusodeInternetenEspañarespecto a otros países de laUE y si la difusiónde la banda anchamóvil puedeayudaracambiarestasituación.

Esteartículosedesarrolladelasiguientemanera.Lasección2describeelprocesodecambio tecnológicoquehapermitido laapariciónde losnuevosestándaresdebandaanchamóvil.Tambiénexplica laadopciónde la tecnología4GenEspaña.Lasección3examina laevoluciónde lapenetraciónde labandaanchamóvilenEspañaycomparalosresultadosconlosdelrestodepaísesdelaUE.Porotrolado,analizacómoestácambiando laestructuradelmercado.Finalmente, la sección4explicalaaparicióndenuevasprácticascomercialesenelmercado,enespecialelempaquetamiento de servicios y las ofertas convergentes. También se analiza endetallelasofertascomercialesdelosoperadoresespañolesen20144.

2. El desarrollo tecnológico de la banda ancha móvil

Elavancetecnológicoylacompetenciahansidolosdosfactoresmásimportantesparaladifusióndelatelefoníamóvilyenlaactualidadtambiénloestánsiendoparala expansión de la banda ancha móvil.A continuación analizamos el proceso deinnovacióntecnológicaquehapermitidodesarrollarestosserviciosylasdificultadesquesehanproducidoenEspañaparaeldesplieguedel4G.

2.1. el nacimiento de la banda ancha móvil

Los servicios móviles de transmisión de datos se han ido desarrollando pro-gresivamenteatravésdediferentesestándarestecnológicos.Laprimeraredcomer-cialdetelefoníamóvildeprimerageneración(1G)selanzóenJapónen19795,uti-lizandolatecnologíaanalógica.Elservicioseextendiórápidamenteporelmundo

4 Muypocosartículoshanestudiadolospreciosdelatelefoníamóvil.GRZYBOWSKI(2005y2008)ySUNGyKWON(2011)muestranelefectodelasregulaciones,loscostesylaconcentracióndelmercadoenlosprecios.CALZADAyMARTíNEZSANTOS(2014)analizanlospreciosdelabandaanchafijaenlaUE.

5 SegúnGRUBERyVALLETTI(2003),latelefoníamóvilfuedesarrolladaen1973porMartinCooperenMotorolayseempezóacomercializarporNTTDoCoMOenTokioen1979.

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 149

atravésdesieteestándaresqueeranincompatiblesentresí.EnEstadosUnidosseimplantóúnicamenteelestándarAnalogMobilePhoneSystem, locual facilitó ladifusióndelservicioalreducirelcostedelosequiposyfacilitarelroamingnacional.EnEuropa,encambio,lacoexistenciadediversossistemasnacionalesincompatiblesllevóalafragmentacióndelmercado.Elservicioylosterminaleserancarosyelnúmerodeusuariosselimitóaunospocosmillones.Enaquellosañoslosmóvilessóloofrecíanelserviciodevoz.

Lasituacióncambióconlaintroduccióndelatecnologíadesegundageneración(2G)enlasegundamitaddelos90.En1982,laeuropean Conference of Postal and Telecommunications administrationsmostró laurgenciadedesarrollarunsistemaeuropeodetelefoníamóvilparaevitarquelabandade900Mhzseacabaseocupandoporsistemasnacionalesincompatibles.Posteriormente,sedecidióqueenlugardearmonizarlossistemasnacionalessecrearíaconjuntamenteunanuevatecnología.Deestemodo,elGroupe spécial mobile,formadoporoperadoreseuropeos,diseñóunsistemaeuropeodetelefoníamóvildigital(Hillebrand,2013).En1987,lospaísesy empresas involucrados en el estándar definieron las especificaciones técnicasbásicasquedebía tomarel2G.El estándar adoptado se llamóGlobal system for mobile Communications(GSM)yparaformalizarelacuerdolosoperadoresde14países,entreellosTelefónica,firmaronelGsmmemorandum of understanding.LosfirmantessecomprometieronaadoptarelGSMensuspaísesen1991,yaasegurarlainteroperabilidaddesusinfraestructuras.En1989,elGSMsetransfirióaleuropean Telecommunications standards institute (ETSI)yesteestándarpasóaconsiderarsecomoobligatorioaniveleuropeo.

ElGSMse lanzóenFinlandiaen1991yseextendió rápidamentepor todoelmundo.EnEspaña,seconcedieronlicenciasdeGSM-900aMovistar(Telefónica)yAirtel(posteriormenteVodafone)en1995,ydeGSM-1800aMovistar,AirtelyAmena(posteriormenteOrange)en1998(CalzadayEstruch,2011).

Mientrastanto,enotrospaísescomoEstadosUnidos,Australia,ChinaolaIndiala elección del estándar quedó en manos de los propios operadores. En EstadosUnidos se introdujounaversióndelGSM,peropocodespués seadoptaronotrosestándaresincompatibles,dificultandoelroamingnacional(Gandalet al.,2003).Anivelmundialsedesplegaroncuatroestándaresde2G,aunqueprácticamenteel80por100delapoblaciónmundialacabóutilizandoelGSMymásdel15por100elestándardeEstadosUnidosIS-95(interim standard 95)�.Laliteraturaeconómicahaseñaladoquelafragmentacióndelmercadoendiferentesestándaresylaobligacióndepagarporrecibirlasllamadas(receiving party pays)sonfactoresqueretrasaronla expansión del móvil en Estados Unidos (Gruber y Verboven, 2001; Koski yKretschmer,2004).

� ElGSMyelIS-95sediferencianporsusistemadeacceso.ElGSMutilizaelTDMA(Time Division multiple access),quedividelafrecuenciaenslotsyasignaunodeellosacadausuario.Porelcontrario,elIS-95utilizalatecnologíaCDMA(Code Division multiple access),quepermitequetodoslosusuarioscompartanelcanaldefrecuencia,perolasseñalesllevanuncódigoparadistinguiracadaunodelosusuarios.

150 CUADERNOSECONóMICOSDEICEN.O88

Algunasdelasprincipalesaportacionesdel2Gfueronquesusredesteníanuncostededesplieguemenoryquepodíansoportarunusomásintensodelservicio.Estofacilitó laconcesióndevarias licenciasencadapaísy laaparicióndeciertacompetencia7.Noobstante,el2Gteníapocacapacidadparalatransmisióndedatos,demodoquesóloofrecíaservicioscomoelenvíodemensajesSMSoelcontestadorautomático.

Enlosañossiguientesnumerososgruposdetrabajofueronmejorandoelestándar.ElGPRS(General Packet radio service)esunaevolucióndelGSMquepermitióenviar paquetes de información realizando una actualización simple de las redesexistentes.Estesistema2.5GutilizalatecnologíaIP(internet Protocol)paraaccederalosproveedoresdecontenidodeInternet.Porotrolado,losconsumidorespuedenestarcontinuamenteconectadosaInternetysimultáneamenterealizarllamadas.Otrastecnologías2.5Gfueronelenhanced Data rates for Global evolution(EDGE)yelCDMA2000.Todasellaspermitenvelocidadesdeentrelos40kbpsylos384kbps,todavíainsuficientesparasoportarlabandaanchamóvil.

A mediados de los años noventa, el objetivo de impulsar la transmisión dedatos a alta velocidad llevó a la Unión Internacional de las Telecomunicaciones (UIT)aproponerunestándarglobaldetecnologíadetercerageneración(3G)conunos requisitos más exigentes. Se optó por el IMT-2000 (international mobile Telecommunications2000),quesebasabaenelestándarCDMA2000desarrolladoporQualcomm.Algunascaracterísticasdestacadasdel IMT-2000eranpermitir elroamingglobalatravésdeunúnicoterminalyaumentarmásde40veceslavelocidaddetrasmisiónrespectoal2G.

EnEuropa,elIMT-2000causóciertaincomodidadporeltemoraqueelGSMnoevolucionaseatiempoparacumplirlosrequisitosexigidos.Deestemodo,elumTs Forumbuscóunaalternativaeuropeaparael3G.Apartirdelasrecomendacionesdel umTs Task Force, en 1997 se establecieron las especificaciones técnicas deun nuevo estándar. Un aspecto clave en este proceso fue que varios fabricantespertenecientesalETSIpropusieronunavariacióndelCDMA2000llamadaWCDMA(Wideband Code Division multiple access) que era incompatible con el sistemanorte-americano8.Estosuponíaquelosterminalesolastarjetasquefuncionabancondiferentesestándaresnoerancompatibles.

ElapoyodelETSIalWCDMAdejóclaroquenosepodíacrearunúnicoestándarparaelIMT-2000.LaUE,EstadosUnidosyJapónqueríanqueel3Gdiesecontinuidadasusestándaresde2G.EnestepuntoesimportantemencionarqueaunquelaUITseencargadefijarlascaracterísticasdelosestándaresinternacionales,posteriormentevariosconsorcioscompuestosporempresaseinstitucionesdefinenlasnormasque

7 En199�,laCEaprobólaDirectiva9�/2/CEqueliberalizóelmercadoyestableciócomofechalímiteparalaconcesióndenuevaslicenciasdeGSM-1800el1deenerode1998(BEKKERS,2001).

8 SegúnCABRALySALANT(2013),EstadosUnidoslogróquelaUErevocaraladecisióndelETSIde requerir a lasANRs que usaran el GSM, ya que esto violaba los tratados de política de competenciaentreEstadosUnidosylaUE.Noobstante,losreguladoreseuropeosrealizaronunaasignacióndelespectroradioeléctricoqueimpideeldesplieguedelCDMA2000.

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 151

debensatisfacersusoperadoresparacumplirconlosestándares.En1997,teniendoen cuenta los intereses existentes, la UIT acabó aprobando cinco sistemas de lafamiliadeestándaresIMT-2000.EnlaUE,todoslospaísesacabaronadoptandoelWCDMA,conocidotambiéncomoUMTS(universal mobile Telecommunications system).

En1998,losparticipantesenelGSMyenelIS-95crearondosproyectosglobalesquedebíanpermitirdesarrollarlosestándares3GapartirdelosrequisitosestablecidosporelIMT-2000.El3GPP(Third Generation Partnership Project),eslaasociaciónqueasumiólaelaboracióndelUMTS,yqueseencargadelmantenimientodelosestándaresGSM,EDGE,WCDMAyHSPA(High speed Packet access),asícomodedesarrollarelnuevoestándarLTE(Long Term evolution).Porotrolado,el3GPP2(Third Generation Partnership Project 2)eslaasociaciónresponsablededesarrollarelCDMA2000,elsucesordelIS-95.ApartirdelasespecificacionesmarcadasporlaUIT,elUMTSyelCDMA2000hanidoevolucionandoenparalelo.

ElUMTSofreceunacalidaddevozmuysimilara laofrecidapor la telefoníafijaypermitealosconsumidoresutilizaraplicacionesmultimediayotrosserviciosquerequierenunmayoranchodebanda,comolasvideoconferenciasoelstreaming.Porotrolado,hapermitidosacaralmercadoofertasexclusivasde3GparaaccederaInternetatravésdetabletasyportátiles.

Elestándarde3GquehatenidomáséxitoanivelmundialeselUMTS,quehallegado a ser utilizadopormásdel 70por 100de los suscriptores.Sin embargo,inicialmenteladifusióndelUMTSsufrióretrasosimportantes(Gruber,2007).Porunlado,enelmomentoenelqueseconcedieronlaslicenciasnoestabandisponiblesni los terminales nimuchas especificaciones técnicas necesarias para instalar lasnuevas redes. Posiblemente, los avances en el 3G en Japón y Estados UnidosllevaronalaUEalanzarsuestándarcuandolatecnologíanoestabaapunto.Porotro,laconcesióndelaslicenciasdeUMTScoincidióconlallamadacrisisdelaspuntocom,queaparecióen2001aldesvanecerselasexpectativasquelosmercadosfinancieroshabíanpuestoenlastelecomunicaciones,yenespecialenInternet.Estasituación,unidaalasgrandescantidadesdedineroquelosoperadorespagaronporsuslicenciasenlassubastasfrenólainversiónenlasnuevasredes.Losoperadorespreferíanactualizarsusredesamortizadasantesqueinvertirenlasnuevas9.

En España, el 13 de mayo de 2000 el Gobierno adjudicó cuatro licenciasde UMTS, convirtiéndose así en el segundo país europeo en hacerlo después deFinlandia.SeconcedióunalicenciaacadaunodelosoperadoresdeGSMexistentesyunacuartalicenciaparaXfera(posteriormenteYoigo).Noobstante,losretrasosenellanzamientodeestatecnologíahicieronquelaComisióndelMercadodelasTelecomunicaciones(CMT)recomendaseimpulsartemporalmenteelsistemaGPRS.Elobjetivoeracreardemandaparalasnuevasaplicacionesdetelefoníamóvil.Así,lasprimeras tarjetasdualesUMTS/GPRSsepusierona laventaporVodafoneenfebrerode2004(alternabanentre losdossistemassegún lacoberturadisponible)

9 VerPRATyVALLETTI(2003)paraunanálisisdelaconcesióndelicencias3GenlaUE.

152 CUADERNOSECONóMICOSDEICEN.O88

ysólopodíanusarseenordenadoresporquelosteléfonosUMTStodavíatardaronmesesenllegar.

Los nuevos terminales 3G ofrecían mayores posibilidades de uso, tipos deaplicacionesydevisualizacióndecontenido.Perolasnuevasprestacionestambiénaumentaronconsiderablementeeltráficodedatos.Paraatenderalanuevademanda,el3GPPhaseguidomejorandoelUMTSmedianteactualizacionescomoel3.5G,el3.75G,yel3.9G.Enparticular,sehanintroducidoestándarescomoelHSPA+,que compite en prestaciones con estándares de 4G como el LTE-Advanced. Sinembargo,laelevadalatencia(tiempoderespuesta)del3Gylademandademayoresvelocidadesdetransmisión,sobretodotraslapopularizacióndelossmartphonesylastabletas,hahechonecesariointroducirunnuevoestándar.

Elpasodel3Gal4Gsepusoenmarchaen2008,cuando laUITpresentóunconjuntoderequisitosdenominadosIMT-Advancedquedebengarantizarlapuestaenmarchadelabandaanchamóvil10.EnlaUE,elestándar4Gdesarrolladoporel3GPPeselLTE-Advanced.LaprimeraredcomercialLTEselanzóafinalesde2009,aunquelasespecificacionesdefinitivasdelIMT-Advancedseanunciaronen201211.

ElLTEofrecevelocidadesdehasta150Mbpsendescargaydehasta50Mbpsensubidadedatos,unavelocidadmuysuperiora laqueofrecenactualmente losoperadores,ysimilara lavelocidaddelADSL.Estasprestacionespermitenhacervideo-conferencias, compartir y descargar archivos como fotos, aplicaciones ycontenidosaudiovisualesdealtadefinición.Tambiénreduceconsiderablementelalatenciarespectoal3G,locualesesencialparaaplicacionesquerequieranrespuestasentiemporeal,comolosjuegosenred.

2.2. salida falsa de la banda ancha móvil en españa

Atendiendoalosobjetivosdelaeu-2020 strategyen2010laCEreservólabandade790-8�2MHzparaeldesplieguedelatecnología4G.Estabandadefrecuenciaseselllamado«dividendodigital»,quedebíaliberarseentodaEuropaconelpasodelatelevisiónanalógicaaladigital(«apagónanalógico»).Elmotivodereasignarlabandadelos800MHzalosoperadoresdemóvilesqueelusodeestasfrecuenciasmejoralacalidaddelabandaanchamóvilenmovimiento,aumentalacoberturaengrandesedificiosypermitecubrirunamayorpartedelterritorioauncostemenor12.

10 Algunos requisitos para los estándares 4G son: 1) Estar basado en una red conmutada IP; 2) Serinteroperableconlosestándaresde2Gy3G;3)Ofrecer100Mbit/sentransmisióndedatosparaclientesmóvilesy1Gbit/senusuariosenreposo;4)Facilitarlaasignacióndinámicayelintercambioderecursosderedentreusuarios;5)Permitirelusovariabledeanchodebanda,desde5a20MHz.

11 En2010laUITdeclaróquelosestándarescandidatosparael4G,comoelLTE,podríanempezaracomercializarsecomoestándares4G.Noobstante,técnicamenteelLTEesunestándardetransición.

12 Aunquetodoelespectropuedeutilizarseparacualquiertecnologíamóvil,lapropagacióndelasondaselectromagnéticasesmejorenfrecuenciasbajasyenelinteriordelosedificios.Encambio,lasfrecuenciasaltas de la banda de 2,� GHztienen más capacidad y son más adecuadas para poblaciones con una altaconcentracióndeusuarios.

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 153

EnalgunospaísescomoAlemania,Holanda,PortugalySuecia losoperadoresdemóvilempezaronautilizarlabandade800MHzen2012.EnEspaña,en2009elMinisteriodeIndustriapresentóunRealDecretoparaasignaralatelefoníamóvillasfrecuenciasliberadasentre790y8�2MHz,y190MHzqueestabanlibresenlabandade2,�GHz.

Enveranode2011seadjudicaronalosoperadoresdemóvillasfrecuenciasenlabandade800,900,1800MHzy2,�GHz.El90por100de lasfrecuenciasseconcedieron por subasta y el resto por concurso. Telefónica, Vodafone y Orangeobtuvieronatravésdelasubastaelmáximodefrecuenciaspermitidasen800y900MHz.Noobstantequedólibreunbloqueenlas«mejores»frecuenciasde800y900Mhz.Paraalgunos,elhechodequeYoigonopujaraporellasfuelaconstataciónde que el operador había renunciado a convertirse en un operador nacional concapacidadparacompetirconlosotrosoperadoresmóvilesconred(OMRs).OtrospotencialescandidatosaestasfrecuenciaseranJazztelyONO,losúnicosentrantesen la telefoníafijaconuna implantaciónnacional.Sinembargo,estosoperadorestampoco pujaron por esta banda, posiblemente debido al alto precio de reservaestablecidoenlasubastayporelcostededesplieguedelainfraestructura.Porotrolado,atravésdelconcursoOrangeyYoigoaccedieronafrecuenciasenlabandade900MHzy1800Mhz,respectivamente13.

Aunqueestasadjudicacionesserealizaronen2011,seesperaquelosoperadorespuedanempezarautilizarlasfrecuenciasde800MHzaprincipiosde2015debidoalosretrasosenlareconfiguracióndelmercadodelaTDT.Endiciembrede2012elTribunalSupremodeclarónuloelacuerdodelConsejodeMinistrosde1�dejuliode2010porelqueseadjudicaroncanalesdetelevisiónaAtresmedia,Mediaset,VeoTVyNetTV.Larazóneraqueloscanalesseadjudicaronsinrealizarelpreceptivoconcurso público, tal como establecía la nueva Ley General de ComunicaciónAudiovisual. La sentencia obligó al Gobierno a reestructurar el mercado de laTDT14.

Enmayode2014sedecretóelcierredelosnuevecanalesdetelevisiónanuladosporelTribunalSupremoyenseptiembreselanzóunnuevoPlanTécnicodelaTDT.ElPlanestablecequeun30por100delasfrecuenciasqueutilizanlastelevisionesprivadasnacionalessedestinaránaincrementarlaofertaactualdecanales.Porotrolado,un20por100delasfrecuenciasradioeléctricassereasignaránalosserviciosdetelefoníamóvil4G.

Otra explicacióndel retraso en la reasignaciónde frecuencias es que requiereresintonizardenuevolasantenasdetelevisióndelosedificios.ElanteriorGobiernodelPSOEestimóqueestaoperacióntendríauncostedeunos800millonesdeeuros,

13 EntreMovistar,VodafoneyOrangepagaronmásde1.�47millonesdeeurosporlasfrecuencias,ylosoperadoresdecable24millonesadicionales.Otrosoperadoresquetambiéninvirtieronenespectro,aunquemuchomenos,fueronJazztel,Euskaltel,R,TeleCableyTelecomCLM.

14 Enjuliode2013laCEautorizóaEspañaaretrasarlaasignacióndelafrecuenciade800MHzhasta2014.LaComisióntambiénaceptóunaplazamientoparaChipre,Lituania,Hungría,Malta,Austria,Polonia,RumaníayFinlandia,ylodenegóparaEslovaquiayEslovenia.

154 CUADERNOSECONóMICOSDEICEN.O88

GRáFICO 2COBERTuRA DE LAS TECnOLOGíAS 3G y 4G En ESPAñA y En LA uE-27

FuEnTE:ComisiónEuropea.

yconsideróquesedebíaasumirporpartedelEstadoporquéeraconsecuenciadeunamalaplanificaciónenellanzamientodelaTDT.Posteriormente,elPlandelaTDTde2014modificóelproyectoyrebajóelcostedelareantenizacióna286millonesdeeuros.

Curiosamente,mientrasEspañayotrospaísesestánliberandolabandade800MHz,laCEhaempezadoavalorarlaposibilidaddeliberarlabandadelos700MHz(ultra High Frequency spectrum)paradestinarlaalascomunicacionesmóvilesycumplirlosobjetivosdelaAgendaDigital.Lacreacióndeestesegundodividendodigital puede chocar de nuevo con los intereses de los operadores de TDT, quedeberíandesplazarsea labandade470-�90MHz.Estamedida tendríaunmayorimpactoenEspañaqueenotrospaíseseuropeos,yaquelacuotademercadodelaTDTesmuyaltaenrelaciónaladeotrasplataformasaudiovisualescomoelcableoelsatélite.

2.3. Primeras ofertas comerciales de 4G

Losretrasosenlareasignacióndelasfrecuenciasnohanimpedidoquealgunosoperadoresespañoleshayanempezadoaofertarserviciosde4Gatravésdelabandade1800MHzyde2,�GHz.Enmayode2013Vodafoneactivóelserviciode4G

3G en España 3G en Europa LTE en España LTE en Europa

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 155

ensieteciudades(Barcelona,Bilbao,Madrid,Málaga,PalmadeMallorca,SevillayValencia)einicióunaintensacampañacomercialparapromocionarelservicio.Enjulio,YoigoyOrangerespondieronconunaestrategiaparecida,ofreciendoelservi-cioenlasgrandesciudadesespañolasyampliandoprogresivamentesucobertura.Cuandoselanzóelservicio,algunosoperadorescrearonofertasde4Gconunospre-ciosmásaltos,peroposteriormenteeliminaronlospagosadicionales.

Movistarinicialmentedecidióesperaratenerlasfrecuenciasde800MHzparalanzarel4G,perocuandovioquesusrivalesempezabanaofrecerelserviciobuscóunacuerdodecomparticiónderedesconYoigo.TelefónicayYoigocomercializanofertasconvergentesdefibray4G,aprovechandolasredesdebandaanchafijaymóvildeúltimageneracióndeambosoperadores.Enparalelo,Movistarestádesplegandosupropiared15.SegúnlaCNMC(2014d),en2013deltotalde5,8��estacionesbasede4Ginstaladas,Yoigoteníael33,2por100,Orangeel27,1por100,Vodafoneel20,3por100yMovistarel19,3por100.

EnlassiguientesseccionesanalizamosconmásdetalleelserviciodebandaanchamóvilenEspaña.Primeroexaminamoslaestructuradelmercado,yposteriormenteevaluaremoslaevolucióndelacompetenciaydelosprecios.

3. Estructura del mercado de banda ancha móvil en España

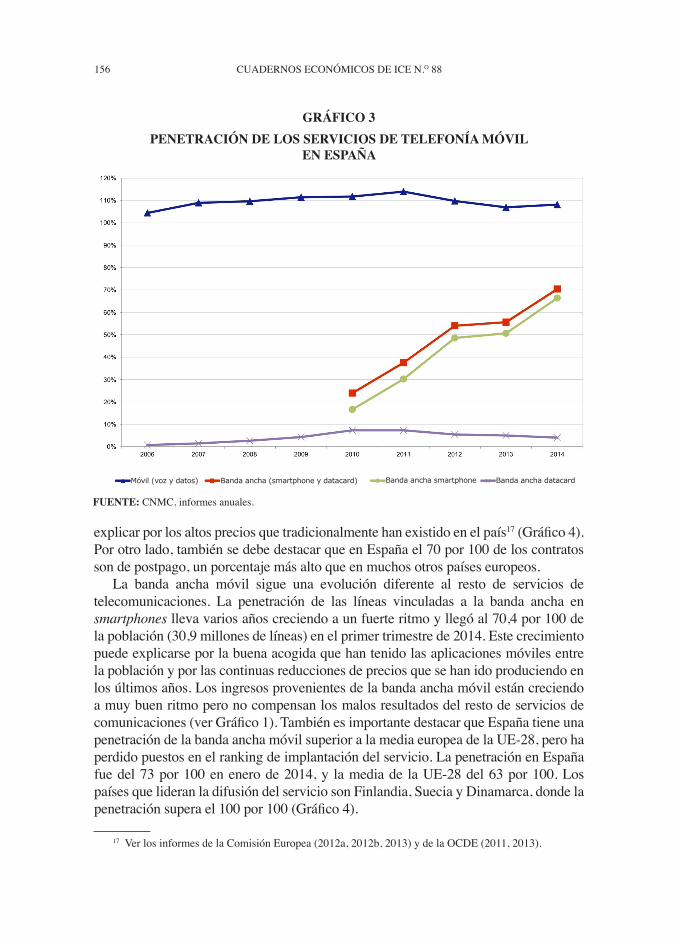

En 2012, después de varios años de lento crecimiento, la penetración de latelefoníamóvil1� retrocedió ligeramenteyyanovolvióaaumentarhasta juliode2014,parasituarseenel109,2por100(50,7millonesdelíneas),unnivelparecidoalde2007(Gráfico3).Lareduccióndelapenetraciónsedebesobretodoalsegmentoresidencial, muy aquejado por la crisis y el desempleo. Muchos consumidoresparticulareshanunificadosuscomunicacionesbajounmismonúmeroyprescindendelassegundaslíneas.Porotrolado,lasempresasyotrasinstitucioneshanreducidoelnúmerodeterminalesdesusempleados.Esimportantedestacarqueestefenómenosehaproducidoenparaleloalasbajadasdepreciosyaldescensoeneltráficodevoz,locualha reducidosignificativamente los ingresosde losoperadores.Sien2007losingresosfinalesdelmóvilfueronde14.103millonesdeeuros,en2013lacifrasehabíareducidohastalos7.57�millones,unamagnitudcercanaalaconseguidaen2012

LacomparaciónconlospaísesdelaUE-28muestraqueEspañatieneunodelosnivelesdepenetracióndelmóvilmásbajosdeEuropa,locualseguramentesepueda

15 ElacuerdocontemplaqueMovistarofrezcaservicios4GsobrelareddeYoigoyqueestepuedavenderunpaquetecombinadoconsusserviciosmóvilesylosserviciosfijosdeMovistar(vozybandaancha,tantoADSLcomofibra).Además,YoigosigueutilizandolasredesdetransportedeTelefónicaparalastecnologías2Gy3G.Ennoviembrede2013laCNMCabrióunexpedientesancionadoraTelefónicayYoigoporlosacuerdosalcanzados,yahoraanalizasusposiblesefectosanticompetitivos.

1� Lapenetracióndel serviciomóvil sedefinecomoelnúmerode tarjetasSIMactivaspor cada100personas.

15� CUADERNOSECONóMICOSDEICEN.O88

FuEnTE:CNMC,informesanuales.

GRáFICO 3PEnETRACIón DE LOS SERVICIOS DE TELEFOníA MóVIL

En ESPAñA

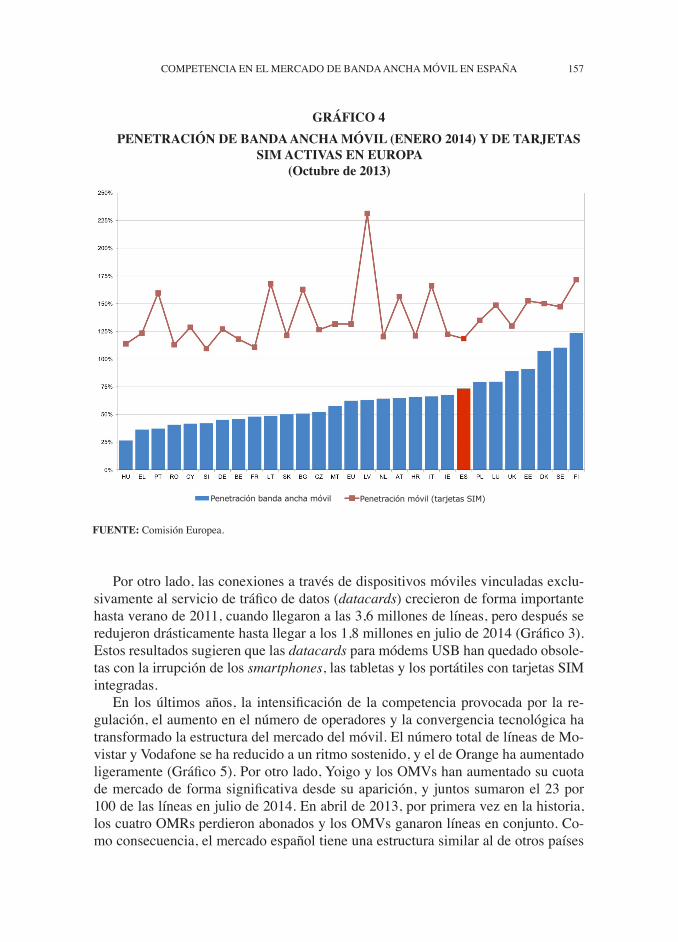

explicarporlosaltospreciosquetradicionalmentehanexistidoenelpaís17(Gráfico4).Porotrolado,tambiénsedebedestacarqueenEspañael70por100deloscontratossondepostpago,unporcentajemásaltoqueenmuchosotrospaíseseuropeos.

La banda ancha móvil sigue una evolución diferente al resto de servicios detelecomunicaciones. La penetración de las líneas vinculadas a la banda ancha ensmartphonesllevavariosañoscreciendoaunfuerteritmoyllegóal70,4por100delapoblación(30,9millonesdelíneas)enelprimertrimestrede2014.Estecrecimientopuedeexplicarseporlabuenaacogidaquehantenidolasaplicacionesmóvilesentrelapoblaciónyporlascontinuasreduccionesdepreciosquesehanidoproduciendoenlosúltimosaños.Losingresosprovenientesdelabandaanchamóvilestáncreciendoamuybuenritmoperonocompensanlosmalosresultadosdelrestodeserviciosdecomunicaciones(verGráfico1).TambiénesimportantedestacarqueEspañatieneunapenetracióndelabandaanchamóvilsuperioralamediaeuropeadelaUE-28,perohaperdidopuestosenelrankingdeimplantacióndelservicio.LapenetraciónenEspañafuedel73por100enenerode2014,y lamediade laUE-28del�3por100.LospaísesquelideranladifusióndelserviciosonFinlandia,SueciayDinamarca,dondelapenetraciónsuperael100por100(Gráfico4).

17 VerlosinformesdelaComisiónEuropea(2012a,2012b,2013)ydelaOCDE(2011,2013).

Banda ancha datacardMóvil (voz y datos) Banda ancha (smartphone y datacard) Banda ancha smartphone

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 157

Porotrolado,lasconexionesatravésdedispositivosmóvilesvinculadasexclu-sivamentealserviciodetráficodedatos(datacards)crecierondeformaimportantehastaveranode2011,cuandollegaronalas3,�millonesdelíneas,perodespuésseredujerondrásticamentehastallegaralos1,8millonesenjuliode2014(Gráfico3).EstosresultadossugierenquelasdatacardsparamódemsUSBhanquedadoobsole-tasconlairrupcióndelossmartphones,lastabletasylosportátilescontarjetasSIMintegradas.

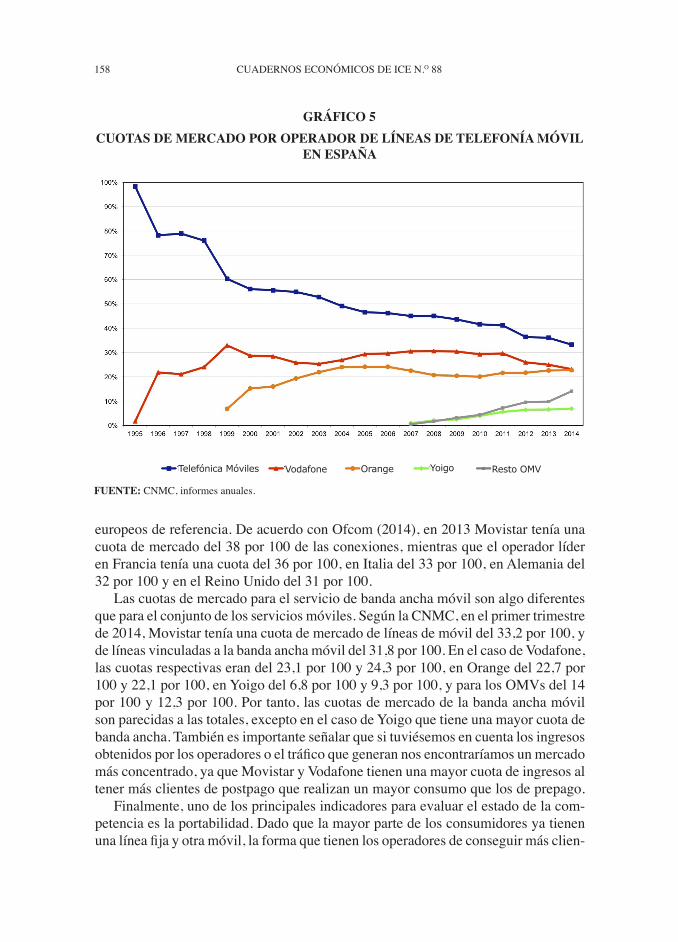

En losúltimosaños, la intensificaciónde lacompetenciaprovocadapor la re-gulación,elaumentoenelnúmerodeoperadoresylaconvergenciatecnológicahatransformadolaestructuradelmercadodelmóvil.ElnúmerototaldelíneasdeMo-vistaryVodafonesehareducidoaunritmosostenido,yeldeOrangehaaumentadoligeramente(Gráfico5).Porotrolado,YoigoylosOMVshanaumentadosucuotademercadodeformasignificativadesdesuaparición,yjuntossumaronel23por100delaslíneasenjuliode2014.Enabrilde2013,porprimeravezenlahistoria,loscuatroOMRsperdieronabonadosylosOMVsganaronlíneasenconjunto.Co-moconsecuencia,elmercadoespañoltieneunaestructurasimilaraldeotrospaíses

GRáFICO 4PEnETRACIón DE BAnDA AnCHA MóVIL (EnERO 2014) y DE TARJETAS

SIM ACTIVAS En EuROPA (Octubre de 2013)

FuEnTE:ComisiónEuropea.

Penetración banda ancha móvil Penetración móvil (tarjetas SIM)

158 CUADERNOSECONóMICOSDEICEN.O88

europeosdereferencia.DeacuerdoconOfcom(2014),en2013Movistarteníaunacuotademercadodel38por100delasconexiones,mientrasqueeloperadorlíderenFranciateníaunacuotadel3�por100,enItaliadel33por100,enAlemaniadel32por100yenelReinoUnidodel31por100.

Lascuotasdemercadoparaelserviciodebandaanchamóvilsonalgodiferentesqueparaelconjuntodelosserviciosmóviles.SegúnlaCNMC,enelprimertrimestrede2014,Movistarteníaunacuotademercadodelíneasdemóvildel33,2por100,ydelíneasvinculadasalabandaanchamóvildel31,8por100.EnelcasodeVodafone,lascuotasrespectivaserandel23,1por100y24,3por100,enOrangedel22,7por100y22,1por100,enYoigodel�,8por100y9,3por100,yparalosOMVsdel14por100y12,3por100.Portanto,lascuotasdemercadodelabandaanchamóvilsonparecidasalastotales,exceptoenelcasodeYoigoquetieneunamayorcuotadebandaancha.Tambiénesimportanteseñalarquesituviésemosencuentalosingresosobtenidosporlosoperadoresoeltráficoquegenerannosencontraríamosunmercadomásconcentrado,yaqueMovistaryVodafonetienenunamayorcuotadeingresosaltenermásclientesdepostpagoquerealizanunmayorconsumoquelosdeprepago.

Finalmente,unodelosprincipalesindicadoresparaevaluarelestadodelacom-petenciaeslaportabilidad.Dadoquelamayorpartedelosconsumidoresyatienenunalíneafijayotramóvil,laformaquetienenlosoperadoresdeconseguirmásclien-

GRáFICO 5CuOTAS DE MERCADO POR OPERADOR DE LínEAS DE TELEFOníA MóVIL

En ESPAñA

FuEnTE:CNMC,informesanuales.

Telefónica Móviles Vodafone Orange Yoigo Resto OMV

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 159

tes es arrebatándoselos a sus rivales, por ejemplo rebajandoprecios.En juniode2012,laCMTaprobóunamedidaqueacortódecuatroaunsolodíahábilelperíodonecesarioparahacerefectivaunasolicituddeportabilidaddeunalíneademóvil.Estamodificacióndelaregulaciónhaprovocadounaumentodelaportabilidad.En2013,porejemplo,seportaronmásde160.000númerosfijosymásde560.000númerosmóvilescadames.Losoperadoresquemáshanganadoconestosmovimientossonlosentrantes,YoigoylosOMVs(Gráfico6)18.

Enunestudiocondatosparaunpaneldehogaresespañoles,laCNMCmuestraqueen2013elporcentajedeindividuoscontelefoníamóvilquecambiarondeoperadorfuedel17,2por100,superioral11,7por100de2012,yal14,4por100de201119.Elaumentoseprodujotantoentelefoníadepostpago,20,7por100,comodeprepago,8,3por100.Enelprimercaso, este resultadoestaríavinculadoa la contratacióndeofertas convergentes.Según el estudio, elmotivomás citadopara cambiardeoperadorfueabaratarelgasto(�4,4por100),cambiardemóvilaprovechandounapromoción (24,8 por 100), la insatisfacción con el servicio (24,3 por 100), y labúsquedadetarifasmássimples(19por100),entreotros(CNMC,2014c).

Los recientes acontecimientos en el mercado permiten vislumbrar una recon-figuracióndelaquetodavíanosesabenlasconsecuencias.HastahacepocoexistíancuatroOMRsqueofrecíanservicios3GconredespropiasyqueteníanlaobligacióndealquilarsusredesalosOMVs.Porotrolado,existían24OMVs(algunosparticipadosmayoritariamente por un OMR20) que tenían acuerdos con los OMRs para ofrecerservicios3G.LallegadadelosOMVsapartirde2007,laregulacióndelospreciosdeterminación,ylacrisiseconómica,entreotros,hanfavorecidoquetodosestosope-radores compitanenprecios, aunquevariosOMVssehanespecializadoengruposconcretosdeconsumidores.Entrelosentrantes,Yoigohatenidounpapeldestacado,desarrollandounapolíticacomercialdiferentealadelosOMRs.Porotrolado,ONOyJazztelhanentradoenelmercadodelmóvilactuandocomoOMVsparasusclientesdeserviciosfijos.Deestemodo,existenvariosoperadoresquecomercializanofertasconvergentesdefijoymóvil,locualhadinamizadolacompetencia.

Sinembargo,cabepreguntarsesielrecientelanzamientodel4Gpuedeafectarel funcionamientodelmercado.Hastaahora, elúnicoOMVquehanegociado lautilizacióndelasredes4GesPepephone.Enfebrerode2014esteoperadorrompiósuacuerdomayoristaconVodafoneafavordeYoigoalnollegaraunacuerdoparausarsured4G.Sinembargo,laalianzaconYoigonosematerializódebidoaqueéstenoteníaelpermisodeMovistarpararealquilarsured.Finalmente,PepephonellegóaunacuerdoconMovistarparaofrecer4Gafinalesde2014.Enlospróximos

18 Enenerode2014,�74,720usuarioscambiarondecompañíamóvil,loquesuponeunrécordhistórico,segúndestacalaCNMCensunotamensualsobreelsector.

19 Entelefoníafijaelporcentajedeusuariosqueutilizólaportabilidadfueen2013del15,4por100,marcandounrécordde1,9millonesdelíneasportadas.

20 Porejemplo,MovistarcompróTuentien2010,OrangerelanzólamarcaaAmenaen2012ycompróaSimyoenelmismoaño,yEuskateltienenunacuerdocomercialconRACCmóvildesde2009.En2012,cercadel�0por100delosingresosdelosOMVsproveníandeofertasespecializadasentarifasinternacionales.

1�0 CUADERNOSECONóMICOSDEICEN.O88

mesesseráimportanteexaminarquefacilidadesencuentranelrestodeOMVsparallegarapactosconlosOMRs.Lacompetenciaenelmercadopodríaversedañadasilosacuerdosparautilizarlasredes4Gseretrasan.

Lallegadadel4Gtambiénhacoincididoconvariasadquisicionesdeoperadoresquetienencomoobjetivocrearoperadoresglobalesconcapacidadparacomercializarofertasconvergentes.En2014,VodafonecompróaONOyOrangelanzóunaofertapúblicadecompraporJazztel.Estascompraspermitiránaestosoperadoresentrarrápidamenteenelserviciodebandaanchafija.EsimportanteresaltarquebuenapartedelosbuenosresultadosdeONOyJazztelenlosúltimostiempossedebeaquehancomercializadoofertasconvergentesdetelefoníafijaymóvilactuandocomoOMVsenlapartemóvil.AlgoparecidohaocurridoconcompañíasdecableregionalescomoRCableoEuskaltel,quesehanhechoconunabuenacarteradeclientesdemóvilyhanadquiridolicencias4Gparasusdemarcaciones.LaconvergenciatecnológicaylaconcentracióndelmercadoestánsiendoespecialmenteintensasenEspañayseráimportanteestarpendientesdesusefectos.

GRáFICO 6EVOLuCIón MEnSuAL DEL SALDO nETO DE LínEAS MóVILES POR

OPERADOR En ESPAñA

FuEnTE:CNMC,informesmensuales.

Movistar Vodafone Orange Yoigo OMV

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 1�1

Otroaspectorelevantequepuedeafectaralmercadoeslaposibilidaddequelosoperadoreslleguenaacuerdosdecomparticióndeinfraestructurasydeco-inversióneneldesplieguedelasredesLTE,comoelalcanzadoen2014porYoigoyMovistar.SegúnlaCMT(2013),tantolaCEcomolasANRssonfavorablesaestosacuerdoscuandosuponencompartir las infraestructuraspasivas (emplazamientos,antenas),comovieneocurriendodesdehaceaños.Encambio,cuandosetratadecoordinarinfraestructurasactivas (redesdeaccesoradio, itineranciaoroamingnacional)sedebeconsiderarsuimpactoenlareduccióndecostesylosefectosnegativosenlacompetencia.Lacomparticiónactivaimplicaqueunoperadorpuedaacogerensuredaclientesdeotrosoperadoresquenotienenfrecuenciasoquenohandesplegadoaunsusinfraestructuras,oinclusoquelosoperadoresponganencomúnsusredesparaaccederaellasindistintamente.Elelementocrucialenestetemaessiestosacuerdospuedeninduciralosoperadoresaalcanzarotrosdecarácteranticompetitivo.

4. Competencia y estructura tarifaria

Elmercadodetelefoníamóvilespañolsecaracterizóduranteañosporsufaltadecompetencia,locualseevidenciaalcompararlospreciosenEspañaconlosdeotrospaísesdelaUEodelaOCDE.Unaexplicacióndeestasituaciónesqueenlosnoventaseaplicóunaregulaciónpocoestrictaconelobjetivodegarantizarlarentabilidaddelosoperadoresyfomentarlainversión.Dehecho,en1998seabandonólaregulacióndelospreciosminoristasdeMovistarcuandoúnicamenteexistíandosoperadoresenelmercado.Lasautoridadesespañolasesperabanquecuandoelmercadomaduraseseintensificaríalacompetenciayqueestodisciplinaríalosprecios.Cuandoamediadosde2000seconstatóqueestonoocurríaseintrodujeronvariasmedidascorrectoras,enmuchasocasionesimpulsadasporlasinstitucioneseuropeas.

Una regulaciónquehademostrado ser efectivaparapotenciar la competenciahasido la reducciónde lospreciosde terminación.LaCMTha idobajandopro-gresivamentelospreciosdeterminaciónquepaganlosoperadorescuandoinicianuna llamada que termina en la red de un rival (glide path). Siguiendo las reco-mendacionesdelaCE,lospreciosdeterminaciónquecobranloscuatroOMRssehan reducidohasta llegar a los 1,09 céntimosde euro/minuto en juliode201321.Además,sehapasadodeunospreciosdeterminaciónasimétricosafijarlosmismospreciosparatodoslosoperadores.Estamedidahabajadolospreciosdelasllamadasoff-netyhadisminuidoladiferenciadepreciosentrelasllamadason-netyoff-net22.Comoconsecuencia,elnúmerodeconsumidoresquetienenlosoperadoresensuredesahoraunaspectomenosrelevantealahoradefijarlosprecios.Estopermiteque

21 En2012laCMTllevóacaboelanálisisdelmercadodeterminacióndellamadasenredesmóvilesindividuales. Como resultado, concluyó que todos los OMRs y los OMVs completos (ONO, DigiMobil,FonYou,Euskatel,TeleCable,R,Lycamobile,Jazztel,Simyo)tienenpodersignificativodemercado.

22 Lasllamadason-netseoriginanyterminanenlareddeloperador,mientrasquelasllamadasoff-netseinicianenlareddeloperadoryterminanenlareddeunrival.

1�2 CUADERNOSECONóMICOSDEICEN.O88

losentrantesofrezcanunospreciosmásatractivosysimilaresalosdelasempresasestablecidas (Calzada y Estruch, 2013). Por otro lado, la convergencia entre losprecioson-netyoff-nettambiénpuedehaberinfluidoenlaaparicióndelastarifasplanasysemiplanas.

La otramedida quemás ha favorecido la intensificación de la competencia es,sinduda,lallegadadelosOMVs.LaentradadeXfera(posteriormenteYoigo)comocuartooperadoren2000podríahaberpaliadolafaltadecompetenciaenelmercadoespañol,peroentonceserademasiadotardeparaqueesteoperadorinstalaraunareddeGSM(aunquepodríahaberutilizadoelroamingnacional)ytodavíaeraprontoparaquedesplegaseunareddeUMTS(estatecnologíatodavíanoestababiendesarrollada).Nila«crisisdelaspuntocom»en2001nilaregulacióndelosOMVsayudaronaqueeloperador salieraalmercado,perdiendounosañosmuyvaliososparaafianzar suposición.Finalmente,en200�laCMTobligóalostresoperadoresmóvilesestablecidosaalquilarsusredesasuscompetidores.EstofavoreciólaentradadeYoigo,quellegóaunacuerdoconMovistarparausarsuredallídondenohabíadesplegadolasuya.EnlosañossiguientesentraronenelmercadonumerososOMVsqueintrodujeronnuevasprácticascomercialesyestimularonlacompetenciaenprecios.

Finalmente,otrofactor,enestecasoajenoalmercado,quepermiteentenderlaintensificaciónde lacompetenciaes lacrisiseconómicaquepadeceelpaísdesdeelaño2008.Lacrisishallevadoalasfamiliasyempresasaoptimizarsugastoycontratarlasofertasmáseconómicasyajustadasasusnecesidades.

4.1. Nuevas prácticas comerciales: empaquetamiento y ofertas convergentes

Enlosúltimosañoslosoperadoresdetelecomunicacioneshanintroducidonuevasestrategiascomercialesparaatraerusuariosyfidelizarasusclientes.Unadeestaseslaventadepaquetesqueincluyenlosserviciostradicionalesdevozymensajería(SMS)juntoconInternet.Elempaquetamientosuponevariasventajasparalosusuarios.Porunlado,losproductosempaquetadossuelenincluirdescuentos.Porotro,losconsumi-doressólonecesitanacudiraunúniconúmerodeatenciónalcliente,puedencontrolarmejorsusfacturas,ypredecirsugastototalenserviciosdetelecomunicaciones23.

En2013, lapenetraciónde la telefoníamóvil fuede50,2millonesde líneasenEspaña.Deestas,31,4millonescorrespondíanalíneasconaccesoaInternety18,4millonesde líneasempaquetabantráficodedatosconotrosservicios,generalmentevoz.SegúnlaCNMC(2014d),entre2012y2013elnúmerodepersonasquecontrata-ronelserviciodeInternetempaquetadoaumentóen10milloneselnúmerodeperso-nasquecompraronelserviciodeInternetempaquetadoaumentóen10millones.

23 Elempaquetamientoesuntipodediscriminacióndepreciosquepermitealosoperadoressegmentaralosconsumidoresyextraerunamayorrentadeellos.Porotrolado,tambiénpuedegenerareconomíasdealcanceyotrotipodeahorros.VerADAMSyYELLEN(197�),EVANSySALINGER(2005),McAFEEet al.(1989)yNALEBUFF(2004).

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 1�3

Unadelasnuevasmodalidadesdecontrataciónquehatenidounmayorcreci-mientosonlasofertasconvergentes,quecombinanserviciosdevozybandaanchaofrecidastantoporredesfijascomopormóviles.Enseptiembrede2012,Movistarlanzólaofertaconvergentemovistar Fusión,quetuvomuybuenaacogidaporpartedelosconsumidores.Dehecho,MovistarcontrarrestótemporalmentelapérdidadeclientesdeADSLydemóvilqueestabasufriendo24.

LaestrategiadeMovistarforzólareaccióndesuscompetidoresyoriginóunaguerradeprecios.Ennoviembrede2012,VodafoneyOrangetratarondereplicarlasofertasdeMovistar,aunqueVodafonenoofrecíalaopciónadicionaldecontratarel servicio de televisión. Una limitación de estos operadores es que sólo ofrecenestasofertasenlaszonasdondetienenaccesodirecto,esdecir,dondenodependenenteramentedelareddeTelefónicaparaofrecerADSL.Afinalesde2013,YoigotambiénlanzóunaofertaconvergentegraciasasuacuerdodecomparticiónderedesconMovistar.EstohacequelospreciosdeYoigoyMovistarseanmuyparecidos,porlaposibilidaddequelosclientesdeYoigocontratenlapartefijadeMovistarycambiensu tarifamóvilaunaqueseacompatibleconmovistarFusión.Porotrolado,ONOyJazzteltambiénofrecenofertasconvergentesactuandocomoOMVs.

Lasofertasconvergenteshan tenidoungranéxitocomercial.Afinalesde2012había1,2millonesdeconexionesdeofertasconvergentesyafinalesde2013lacifrasehabíaquintuplicado.Existían5,2millonesdeofertasdepaquetescuádruples,queagrupanlosserviciosdevozybandaanchaprestadosdesderedfijaymóvil,y700milofertasdepaquetesquíntuples,queincluyenademáselserviciodetelevisióndepago.

Enresumen,ladinámicadelosúltimosañosesquelosoperadoresmásconsoli-dadosenel sectorfijohanganadopresenciaenelmundomóvily losque teníanmayornúmerodeclientesdemóvilganan(aunqueenmenormedida)clientesenelsectorfijo.En2013Movistar,VodafoneyOrangetuvieronreduccionesimportantesdeclientesenelmóvil,quenopudieroncompensarconsusofertasconvergentes.Noobstante,estosoperadoresaumentaronsunúmerodelíneasdebandaanchafija,einclusoOrangeconsiguióserlíderenlaportabilidadenADSL.Porsuparte,JazztelyONOson losoperadoresquemássebeneficiaroncon lasofertasconvergentes,liderandolacapturadeclientesdemóvil.

Según la CNMC (2014a), los potenciales ahorros que suponen las ofertasconvergenteshanproducidounimportanteefectoarrastre.Mientrasqueeneltercersemestrede2012el37,2por100deloshogaresconaccesofijoymóvilcontratarontodassuslíneasconunúnicooperador,amediadosde2013esteporcentajehabíaaumentado hasta el 44,� por 100. Sorprendentemente, el estudio de la CNMCmuestraqueelgastodeloshogarescuandocontratanlosserviciosfijosymóvilesconunúnicooperadoroconvariosesparecido«anivelagregado»,aunquepuedehaberdiferenciassignificativasentrehogaressegúnsuspatronesdegasto.

24 Los competidores de Movistar denunciaron que esta oferta no era replicable, dado los preciosmayoristasqueTelefónicacobraporelusodesured.Peroenjuniode2013laCMTarchivólasdenuncias,poniendoderelieveelgrannúmerodeofertasparecidasquesehanlanzadodesde2012.

1�4 CUADERNOSECONóMICOSDEICEN.O88

ElGráfico7muestraqueEspañaesunodeloscuatropaíseseuropeosconunama-yor penetracióndeproductos empaquetadosporhabitante, detrásde Italia,Dina-marcayEslovenia.Además,Españaeselsegundopaísconunmayorniveldepe-netracióndelospaquetescontresomásservicios,sólopordetrásdeEslovenia.LosdatosdelaCEmuestranelrápidocrecimientodelnúmerodelaslíneasquetienenalgúntipodeempaquetamiento.Sien2012lapenetracióndelaslíneasempaquetadaseradel71por100,en2013fuedel105por100.Másconcretamente,lospaquetesdemásdetresserviciospasarondeunapenetracióndel40por100enel2012aunadel�3por100en2013;frenteal31por100y42por100delospaquetesdobles.

Finalmente,otrotipodeprácticascomercialesquehansurgidoapartirde2013sonlaeliminacióndelosperiodosdepermanenciaobligatoriosenlasofertasdepostpagoyladecisióndealgunascompañíascomoMovistardecomercializarterminalessinbloqueodeoperador.Tambiénen2013,algunosoperadorestratarondeeliminarlassubvenciones de los terminales, aunque la presión competitiva provocó que mástardelasvolvieranaofrecer.Estoscambiosylasreduccionesdepreciosexplicanporquéenlosúltimosmesessehallegadoacifrasrecorddeportabilidad.

GRáFICO 7PEnETRACIón DEL EMPAquETAMIEnTO DE SERVICIOS

En LA uE-28, JuLIO 2013

FuEnTE:ComisiónEuropea.

Paquetes dobles Paquetes de más de tres servicios

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 1�5

4.2. análisis de los precios

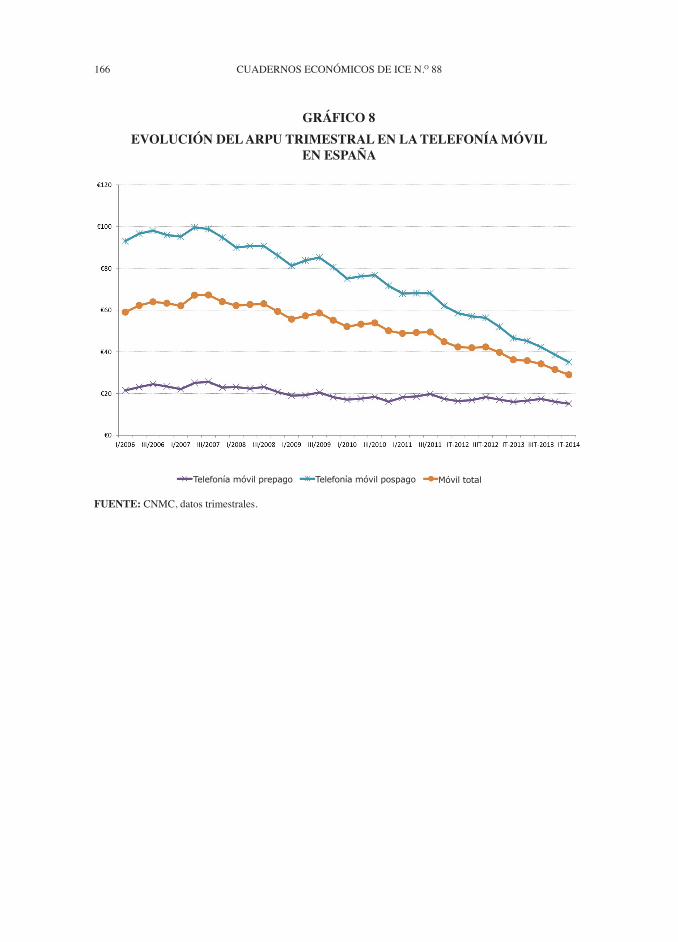

Laintensificacióndelacompetenciahatenidounimpactopositivoenlospreciosdelmóvil, incluyendo losde labandaanchamóvil.ElGráfico8muestraque enEspañalosingresosmediosporlíneademóvil(ARPU,average revenue Per user)sehanreducidoalamitaddesde200�a2014,pasandode59a29eurosporlíneaytrimestre.Lasreduccionesempezaronaproducirseen2008ysehanintensificadoenlosúltimostrimestres.Tambiénsepuedeverquelabajadadeingresosesmásimportante en los contratos de postpago.Además, en 2013 el ingreso medio porminutocayóun27por100paralosclientesdecontratoyun20por100paralosdeprepago25.Según laCNMC(2014c), la reaccióndeMovistaryVodafoneantelapérdidadeclienteshasidoreducirsusprecios,demodoqueofrecenplanestaneconómicoscomolosdesusrivales.

Apesardeloanterior,paratenerunavisiónmásgeneraldelacompetenciaenEspaña,esútilcompararlospreciosespañolesconlosdeotrospaíseseuropeos.LaOCDEhadesarrolladounametodologíaparacompararlospreciosdela telefoníamóvil.Secalculancestasde30,100,300y900llamadasdistribuidasenperíodospicoyvallequerealizaríaunconsumidorrepresentativo,yqueademásincluyenelgastoenmensajesSMS.ElGráfico9muestralospreciosparacestasdeconsumosintermediosde100y300llamadasenagostode2012.Paracestasde100llamadas,EspañatienelospreciosmásaltosdetrásdeItaliayHungría,yparacestasde300llamadastienelospreciosmásaltosdetrásdeHungría,laRepúblicaChecayPortugal.Estos resultados sugieren que en España todavía existe margen para conseguirmayoresreduccionesdeprecios.Entodocaso,paraorientarlapolíticaregulatoriaenelmóvilpareceimprescindibleinvestigarconmásdetallecuálessonlosfactoresqueexplicanlasdiferenciasdepreciosentreEspañayelrestodepaíseseuropeos.

Enelcasodelabandaanchamóvil,elGráfico10muestralaevolucióntrimestraldelARPUparalíneasdecontratoydeprepagodebandaanchamóvilentreelprimertrimestrede2012y2014.Enesteperíodoseprodujounareduccióndel24por100enelingresomediototal,locualreflejalaintensidaddelacompetencia.

Finalmente,elGráfico11vuelveacomparar lospreciosenEspañaconlosdeotrospaíseseuropeos.CondatosdelaITUsemuestraelcostemínimoincurrido(endólaresajustadosporpoderadquisitivo)porunconsumidoralcontratarunaofertadesmartphonede500MBdedescargaenlaUE-27,ensumayoríaofertasdepostpago.Losresultadosrevelanqueen2013Españafueelsextopaísconunospreciosmásaltosenbandaanchamóvil,detrásdeMalta,Irlanda,RepúblicaCheca,BulgariayChipre.Estosdatossólomuestranunainstantáneaparauntipodeserviciodebandaanchamóvil,perodanunaideadelaimportanciadecontrastarlosdatosdeEspañaconlosdeotrospaíseseuropeos.

25 Lasreduccionesdeprecioshanimpulsadoelconsumo.En2013eltráficodeminutosaumentóenun34por100yeldedatosenun115por100.Porelcontrario,eltráficodeSMSapenasvarió(CNMC,2014c).

1�� CUADERNOSECONóMICOSDEICEN.O88

GRáFICO 8EVOLuCIón DEL ARPu TRIMESTRAL En LA TELEFOníA MóVIL

En ESPAñA

FuEnTE:CNMC,datostrimestrales.

Telefonía móvil prepago Telefonía móvil pospago Móvil total

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 1�7

GRáFICO 9PRECIOS DE LLAMADAS DE MóVIL, AGOSTO 2012

(IVA InCLuIDO, $ PPP)

FuEnTE:OCDE(2013).

100 llamadas 300 llamadas

1�8 CUADERNOSECONóMICOSDEICEN.O88

GRáFICO 10ARPu DE LínEAS DE BAnDA AnCHA MóVIL POR TRIMESTRE

En ESPAñA

FuEnTE: CNMC,datostrimestrales.

Banda ancha móvil prepago Banda ancha móvil pospago Banda ancha móvil total

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 1�9

4.3. ofertas de banda ancha móvil españolas

Acontinuaciónanalizamoslascaracterísticasdelasofertasdebandaanchamóvilpara smartphones en el mercado residencial español. Nuestro estudio se basa enunamuestrade54ofertasdebandaanchamóvil,35delascualesincluyenademásunbonoconminutosparallamadas.Losdatossehanrecogidodelaspáginaswebsdelosoperadoreseneltercertrimestrede2014.CasilamitaddelasofertassondeMovistar,Vodafone,OrangeyYoigo.ElrestoprovienendelosOMVsconunamayorpresenciaenelmercado:Pepephone,Simyo,Tuenti,MásMóvilyHappyMóvil.

Las páginasweb de los operadores clasifican las tarifas según si el pago delserviciosedomicilia(postpago)osedescuentadelsaldoenlatarjetaSIM(prepago).Enlosdoscasos,lasdosprincipalescaracterísticasdelasofertassonelvolumendedescargadedatosylosminutosdellamadasincluidos.TansólounreducidonúmerodeofertassonexclusivamenteparanavegarporInternetcontabletasoportátilesa

NOTA:LasofertasdeAlemania,Francia,Polonia,ReinoUnidoyRepúblicaChecasondeprepago.FuEnTE:UIT,MeasuringtheInformationSociety2013

GRáFICO 11

PRECIOS MínIMOS ($PPP) DE LA BAnDA AnCHA MóVIL (smartPHone) En LA uE-27, 2012

170 CUADERNOSECONóMICOSDEICEN.O88

travésdemódemsUSBoMiFi(wifimóvil),locualreafirmalapérdidadeinterésporestetipodeservicio.Finalmente,lasofertasdelosoperadorespuedenincluirlaventadeuna ampliagamade smartphones o tabletas subvencionados, que suelen estarsujetosaunosmesesdepermanenciayqueenalgunoscasosestánliberados.Losoperadorestambiénsuelendiscriminarensuspreciosysubvencionesdeterminalesentreclientesantiguosynuevos,ya suvezentreconsumidoresdeprepagoydepostpago.

LasofertasdelosOMRsyOMVspresentandistintascaracterísticastecnológicasysecomercializande formadiferente.LosOMVsno tienenaúnaccesoa la tec-nología4G(Pepephonepodráempezaracomercializar4Gpróximamente)ysusvo-lúmenesdedescarganosuelensuperarungigabyte.LosOMRs,encambio,tienendiversasofertasconlímitesdevolumendedescargaporencimadedosgigabytes.EsinteresanteobservarqueMovistarpublicitaensuweblasofertasdesumarcaTuenti,locuallepermitecompetirdirectamenteconlosOMVsporconsumidoresquetienenunpatróndeconsumomedioybajo.Cabedestacarqueningunaofertaofreceunvolumendedescargailimitado,posiblementeparaevitarelarbitraje.

LamayoríadeOMVstienenofertasqueofrecenvolúmenesdedescargapróxi-mos aungigabyteyque empaquetandatos conminutosdevoz.También tienenplanesparaclientesdebajoconsumo,pordebajode500MB.Encambio,losOMRscomercializanofertasconmayoresvolúmenesdedescargaparaclientesquetienenunelevadousodeInternet(casitodassusofertastienenvolúmenesporencimade500MB).Porejemplo,OrangeyVodafoneofrecenhastacincoyseisgigabytesdedescargadedatosrespectivamenteparabandaanchamóvilensmartphone,frentealosdosgigabytesmáximosdeSimyoo1,9dePepephone.

AlgunosOMVscomoMásMóvilySimyopermitenasusclientesconfigurarsuofertacombinandounavariedadampliadebonosdedatosydevoz.OtroscomoTuentisehanorientadoalpúblicojuvenil,ysusserviciosempaquetadosincluyenvozIP.Porotrolado,mientrasquecasitodaslasofertasdelosOMRsincluyenunacantidaddedatosparapodernavegarporInternet(suelentenerunaofertadesólovozenprepago),losOMVstienenunmayornúmerodeofertasdesólovoz.

Finalmente, los OMVs analizados no ofrecen subsidios para la compra delterminalylosmóvilesquecomercializansondeventalibre.EsposiblequelosOMVshayanapostadopornosubsidiarlosterminalesacambiodeofrecerunastarifasmáseconómicas,peronoestáclaroquepuedanmantenerestapolíticasisereducenlasdiferenciasdeprecios2�.TambiénseríainteresanteexaminarsilosOMRsespañolesqueestánimplantadosenvariospaísessoncapacesdeofrecermejoressubsidiosparaterminalesgraciasasupoderdenegociaciónconlosfabricantesdemóviles.

2� CMT(2013b)analizalapolíticadesubvencióndeterminalesen2012,llegandoalaconclusióndequelosoperadoresqueofrecensubsidiosparalosterminalesnotienennecesariamentepreciosmásaltos.

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 171

4.3.1. Preciosdelasofertasdebandaanchamóvil

AcontinuaciónexaminamoslospreciosmensualesdelasofertasdebandaanchamóvilydebandaanchamóvilconminutosdevozcomercializadasenEspaña.Cabeseñalar que las ofertas examinadas son heterogéneas en sus características técnicas(volumendedescargaytecnología)yquelosoperadoresutilizandiferentesestrategiascomercialescomoelempaquetamiento(bonosdeminutosdevozy/omensajesdetexto),penalizacionescuandoelusuarioconsumetodoslosmegabytesincluidosenlaoferta(cobropormegabytesadicionalesdedatos,reduccióndelavelocidad),elsubsidiodeterminales, las promociones, etcétera.De todas estas características, sólo reflejamosel volumen de descarga (en gigabytes) y los minutos de llamadas de las ofertas.

Los Gráficos 12 y 13muestran los precios de las ofertas según su volumen dedescarga(engigabytes)ylosminutosdellamadasincluidosenlatarifa.LosdosgráficosdiferencianlasofertasdelosOMRs(azul)ydelosOMVs(rojo).Tambiéndistinguenlasofertasdesólobandaancha(círculos)ylospaquetesqueincluyenbandaanchayminutosdevoz(esferas).Losminutosdevozdelasofertasempaquetadassereflejaneneltamañodelaesfera.Mientrasqueexistenofertasconminutosilimitadosdevoz,nohayningúnplanqueseailimitadoendescargadedatos(elmáximovolumenofrecidoesseisgigabytes).

GRáFICO 12PRECIOS DE LAS OFERTAS POSTPAGO DE BAnDA AnCHA MóVIL

(Euros, IVA incluido, octubre 2014)

FuEnTE:Elaboraciónpropia.

OMR Internet OMV Internet OMR Internet y voz OMV Internet y voz

172 CUADERNOSECONóMICOSDEICEN.O88

La inspección de los gráficos revela una relación positiva entre el precio, elvolumendedescargaylosminutosdellamadas.TambiénsepuedeobservarquelospreciosdelasofertasdepostpagoydelosOMRssonmásaltas(enunintervalode5a50euros)quelasdeprepagoydelosOMVs(enunintervaloentre5a30euros).AlmismotiempolasofertasdepostpagoydelosOMRsofrecenmayorvolumendedescargadedatosymásminutosdevoz.SiporejemplonosconcentramosenlasofertasdelosOMRsyOMVsdeungigabytededescarga(18delas54ofertas),vemosquelosOMVstienenplanessensiblementemásbaratosquelosOMRs.

Losplanesquesóloofrecenbandaanchamóvil(círculos)puedencomplementarseconelserviciodevozsielclientehaceunpagoadicionalporminutodellamada(enciertoscasossólosepagaelestablecimientode llamada).Para lasofertasquenoempaquetanlabandaanchaconminutosdevoz,seobservaquecuantomayoreseltráficocontratadomenoreselprecioquesepagaporgigabyte(tarifasnolineales).

Finalmente,elGráfico14muestralospreciosmínimosmensualesdelasofertasexclusivasdebandaanchamóvil.EnelcasodequeeloperadornocomercialiceunaofertaexclusivadeInternetmostramosconunasteriscolaofertamáseconómicaque

GRáFICO 13

PRECIOS DE LAS OFERTAS PREPAGO DE BAnDA AnCHA MóVIL (Euros, IVA incluido, octubre 2014)

FuEnTE: Elaboraciónpropia.

OMR Internet OMV Internet OMR Internet y voz OMV Internet y voz

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 173

incluyaminutosdevoz.Sehanconsideradotresintervalosdevolumendedescarga:entre0y0,99GB(consumobajo);entre1y1,99GB(consumomedio);ysuperiora2GB (consumoalto).Agrandes rasgos, lospreciosde losOMVs son siempreinferioresalosdelosOMRs.Sinembargo,Pepephone,MásMóvilyHappyMóvilnoofrecenplanesconmásdedosgigabytes.Porotrolado,muchasdelasofertasdelosOMRsincluyenminutosdevoz.

NOTAS: PepephoneyTuentiusanlareddeMovistar,ySimyo,MásMóvilyHappyMóvillareddeOrange.Planesdebandaanchayvoz.

FuEnTE:Elaboraciónpropia.

GRáFICO 14

PRECIOS MínIMOS (EuROS, IVA InCLuIDO) DE LAS OFERTAS DE BAnDA AnCHA MóVIL PARA smartPHone En ESPAñA

(Octubre 2014)

4.3.2. Comparativadepreciosdelasofertasconvergentes

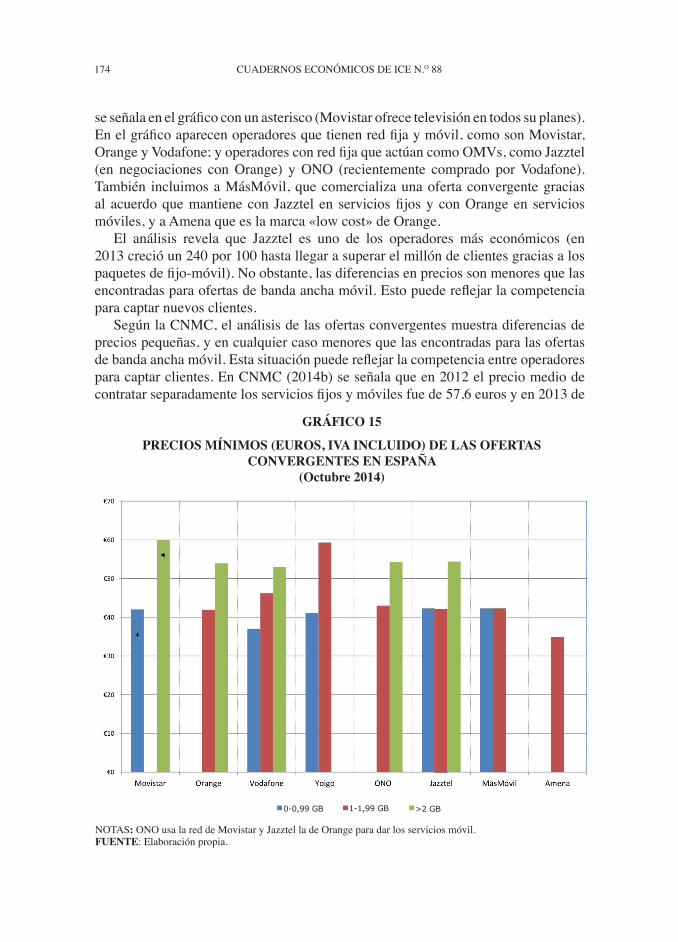

Enúltimolugar,analizamoslospreciosdelasofertasconvergentesusandounamuestrade23planesrecogidoseneltercertrimestrede2014.ElGráfico15muestralospreciosmínimosmensualesparalosplanesqueintegranenunasolafacturalosserviciosdevozybandaanchafija (incluyendocostedelalquilerde la líneaconIVA)ylosdevozybandaanchamóvil.Sevuelvenaconsiderarlostresintervalosdedescarga(bajo,medio,alto)delserviciodebandaanchamóvilparasegmentarlasofertasconvergentes.Cuandoelpaquetemáseconómicotambiénincluyetelevisión

0-0,99 GB 1-1,99 GB >2 GB

*

174 CUADERNOSECONóMICOSDEICEN.O88

seseñalaenelgráficoconunasterisco(Movistarofrecetelevisiónentodossuplanes).Enelgráficoaparecenoperadoresquetienenredfijaymóvil,comosonMovistar,OrangeyVodafone;yoperadoresconredfijaqueactúancomoOMVs,comoJazztel(en negociaciones con Orange) y ONO (recientemente comprado porVodafone).También incluimosaMásMóvil,quecomercializaunaofertaconvergentegraciasal acuerdoquemantienecon Jazztel en serviciosfijosyconOrangeen serviciosmóviles,yaAmenaqueeslamarca«lowcost»deOrange.

El análisis revela que Jazztel es uno de los operadores más económicos (en2013crecióun240por100hastallegarasuperarelmillóndeclientesgraciasalospaquetesdefijo-móvil).Noobstante,lasdiferenciasenpreciossonmenoresquelasencontradasparaofertasdebandaanchamóvil.Estopuedereflejarlacompetenciaparacaptarnuevosclientes.

SegúnlaCNMC,elanálisisdelasofertasconvergentesmuestradiferenciasdepreciospequeñas,yencualquiercasomenoresquelasencontradasparalasofertasdebandaanchamóvil.Estasituaciónpuedereflejarlacompetenciaentreoperadoresparacaptarclientes.EnCNMC(2014b)seseñalaqueen2012elpreciomediodecontratarseparadamentelosserviciosfijosymóvilesfuede57,6eurosyen2013de

NOTAS: ONOusalareddeMovistaryJazztelladeOrangeparadarlosserviciosmóvil.FuEnTE:Elaboraciónpropia.

GRáFICO 15

PRECIOS MínIMOS (EuROS, IVA InCLuIDO) DE LAS OFERTAS COnVERGEnTES En ESPAñA

(Octubre 2014)

0-0,99 GB 1-1,99 GB >2 GB

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 175

49,3eurosalmes.Enelcasodecontratarunpaqueteconvergentelosconsumidorespodríantenerunahorropromediodealrededorde�,5euros.

5. Conclusiones

EnesteartículohemosanalizadolaevoluciónylasituaciónactualdelmercadodebandaanchamóvilenEspaña.Hemosdestacado la importanciaqueha tenidoelprogresode losestándares tecnológicoseuropeoseneldesplieguede labandaanchamóvil.Graciasalainnovacióntecnológica,lasvelocidadesdelastecnologíasmóviles se asimilan cada vezmás a las de la banda ancha fija, y se han podidodesarrollar aplicaciones para smartphones que estánmodificando los patrones decomunicacióndelapoblaciónyelusoquesedaalosterminalesmóviles.

Enlosúltimosaños,lacompetenciaentrelosoperadoresmóvileshaaumentadovisiblemente.LosOMRshantenidoqueacomodar laentradade losOMVs,perohancreadosegundasmarcasquecompitendirectamenteconellosporlosusuariosdebajoconsumo.Estohaproducidorebajassignificativasenlosprecios.Porotrolado,laconvergenciaentrelascomunicacionesfijasymóvilestambiénhamodificadolasprácticascomercialesdelosoperadores,fomentandoellanzamientodeofertascon-vergentesquehantenidomuchoéxitoentrelosconsumidores.LosOMRsbuscanatraeryfidelizaralosconsumidoresofreciendounaúnicaofertaportodoslosservi-ciosdetelecomunicaciones.

Laintensificacióndelacompetenciayellanzamientodelasofertasconvergentestambiénhanimpulsadolareestructuracióndelmercado.VodafonehacompradoONO,YoigohallegadoaunacuerdodecomparticióndeinfraestructurasconMovistar,yOrangeestánegociandolacompradeJazztel.Enparalelo,losoperadoresdetele-foníafijaydecableutilizanlasredesdelosOMRsparaofrecerserviciosmóvilesyalgunoshanadquiridolicenciasde4G.LareestructuracióndelmercadocreadudassobrecuálseráelpapeldelosOMVsenelfuturo.HastaahoralosOMVshanpodidoofrecerservicios3GutilizandolasredesdelosOMRs,peroenlospróximosmesestendránquenegociarelusodelasnuevasredesde4G.

EnEspaña,enlosúltimosañossehanproducidobajadassignificativasdepreciosyunfuertecrecimientodelapenetracióndelabandaanchamóvil,queessuperioralamediadelaUE.Nocabedudadequeestasituaciónesfrutodelaintensificaciónde la competencia,que sehaconseguidogracias a la actividad reguladorade lasautoridadesespañolasycomunitariasyalaumentoenelnúmerodeoperadores.Laregulacióndelospreciosdeterminaciónhareducidolospreciosdelasllamadasoff-netyhaincentivadolaaparicióndeofertasempaquetadas.Porotrolado,laentradadelosOMVsofrecealosconsumidoresungranabanicodeofertascomerciales.Apesardeesto,EspañasesitúaaúnpordebajodelamediadelaUEenpenetracióndetarjetasSIMactivasyesunodelospaísesconpreciosmáselevadosparaserviciosmóviles.Elprincipalretoparaelfuturoserámantenerlacompetenciaenunmercadoquetiendealaconcentración.

17� CUADERNOSECONóMICOSDEICEN.O88

Referencias bibliográficas

[1]ADAMS,W.yJ.YELLEN(197�): «Commoditybundlingandtheburdenofmonopoly»,Quarterly Journal of economics,90,475-98.

[2]BEKKERS, R. (2001): Mobile telecommunications standards: GSM, UMTS, TETRA and ermes, ArtechHouse,Boston.

[3]BEL,G,J.CALZADAyX.FAGEDA(200�):«LiberalizaciónycompetenciaenEspaña:¿dóndeestamos?»,información Comercial española,vol.829,123-144.

[4]CABRAL,L.yD.SALANT(2013):«Evolvingtechnologiesandstandardsregulation»,international Journal of industrial organization,

[5]CALZADA, J. y A. ESTRUCH (2011): «Telefonía móvil en España: regulación yresultados»,Cuadernos económicos del iCe,81,39-71.

[�]CALZADA,J.yA.ESTRUCH(2013):«ComunicacionesmóvilesenlaUniónEuropea:Tecnología,PolíticasyMercado»,Papeles de economía española,13�,29-49.

[7]CALZADA,J.yF.MARTíNEZSANTOS(2014):«BroadbandpricesintheEuropeanUnion:Competitionandcommercialstrategies», information economics and Policy,7,24-38.

[8]CMT (2013a): informe económico sectorial 2012. Comisión del Mercado de lasTelecomunicaciones.

[9]CMT(2013b):«Estrategiasdeventadeterminalesypreciodelosserviciosmóviles»,nota ocasional 7, ComisióndelMercadodelasTelecomunicaciones.

[10]CNMC(2014a):«Efectoarrastreentre lasdemandasdeserviciosfijosydeserviciosmóviles tras la eclosiónenEspañade lospaquetes convergentesde serviciosfijosymóviles»,Documento de Trabajonúmero2,abril2014.

[11]CNMC(2014b):«Cambiosdeoperadoresdelosserviciosdecomunicacioneselectrónicasenelsectorresidencialen2013»,Documento de Trabajonúmero3,julio2014.

[12]CNMC(2014c):«Informede seguimientode lasofertascomercialesde serviciosdecomunicacionesmóvilesentre2012y2013»,Documento de Trabajonúmero12,julio2014.

[13]CNMC(2014d):informe económico de las Telecomunicaciones y del sector audiovisual 2014,ComisiónNacionaldelosMercadosydelaCompetencia.

[14]COMISIóN EUROPEA (2012a): Digital agenda for europe, scoreboard 2012. Directorate-General for Communication Networks, Content and Technology(CONNECT),Bruselas.

[15]COMISIóN EUROPEA (2012b): e-communications Households survey. Report.Special Eurobarometer 381. Directorate-General for Informatio Society and Media,Bruselas.

[1�]COMISIóN EUROPEA (2013): «The mobile use of the Internet by individuals andenterprises»,Digital agenda scoreboard 2013,chapter4,june2013

[17]CRANDALL,R.,W.LEHRyR.LITAN(2007):«TheEffectsofBroadbandDeploymenton Output and Employment: A Cross-sectional Analysis of U.S. Data», issues in economic Policy,TheBrookingsInstitution,No.�,July.

[18]CZERNICH,N,O.FALCK,T.KRETSCHMERyL.WOESSMANN(2011),«BroadbandInfrastructureandEconomicGrowth»,economic Journal, royal economic society,vol.121(552),505-532.

[19]EVANS,D.yM.SALINGER(2005):«Whydofirmsbundleandtie?Evidencefrom

COMPETENCIAENELMERCADODEBANDAANCHAMóVILENESPAñA 177

competitivemarketsandimplicationsfortyinglaw»,Yale Journal on regulation,22,37-89.

[20]GANDAL, N., D. SALANT y L. WAVERMAN (2003): «Standards in WirelessTelephoneNetworks»,Telecommunications Policy,27,325-332.

[21]GRUBER, H. yVALLETTI,T. (2003): «Mobile telecommunications and regulatoryframeworks»,enEmerging telecommunications networks: the international handbook of telecommunications economics,volumeII,Editor(s):Madden,Cheltenham,EdwardElgar.

[22]GRUBER,H.yF.VERBOVEN(2001):«TheDifusionofMobileTelecommunicationServicesintheEuropeanUnion», european economic review,45,577-588.

[23]GRUBER, H. (2007): «3G mobile telecommunications licenses in Europe: a criticalreview»,info,vol.9,n.�,2007,p.35-44.

[24]GRZYBOWSKI, L. (2005): «Regulation of mobile telephony across the EuropeanUnion:anempiricalanalysis»,Journal of regulatory economics,28(1):47-�7.

[25]GRZYBOWSKI,L.(2008):«Theimpactofregulationontheretailpricesinfixed-linetelephonyacrosstheEuropeanUnion»,Telecommunications Policy,32(2):131-144.

[2�]GRZYBOWSKI, L. (2012): Fixed-to-mobile substitution in the european union, mimeo.

[27]HILLEBRAND, F. (2013): «The Creation of Standards for Global MobileCommunication:GSMandUMTSStandardizationfrom1982to2000»,ieee Wireless Communications, 24-33.

[28]HILLEBRAND,F.(2013):«Thecreationofstandardsforglobalmobilecommunication:GSMandUMTSstandardizationfrom1982to2000»,Wireless Communications, ieee,Volume20(5),24-33.

[29]KOSKI, H. y T. KRETSCHMER (2004): «Entry, Standards and Competition: firmstrategiesinthediffusionofmobiletelephony»,review of industrial organization,2�,p.89-113.

[30]McAFEE, R., J. McMILLAN y M. WHINSTON (1989): «Multiproduct monopoly,commoditybundlingandcorrelationofvalues», Quarterly Journal of economics, 104,371-84.

[31]NALEBUFF,B.(2004):«Bundlingasanentrybarrier», Quarterly Journal of economics, 119,159-87.

[32]OFCOM(2014):«TheEuropeanBroadbandScorecard»,research Document,12March2014.

[33]OCDE(2011):OCDECommunicationsOutlook2011.OCDEPublishing.[34]OCDE(2013):OCDECommunicationsOutlook2013.OCDEPublishing.[35]PRAT,A.yVALLETI,T.(2003):«SpectrumAuctionsVersusBeautyContests:Costs

andBenefits»,enMarioBaldassarriyLucaLambertini(eds.),antitrust, regulation and Competition,PalgraveMacmillan,Londres.

[3�]SUNG, N. y M. KWON (2011): «An empirical analysis of the state of competitionin OECD mobile wireless markets», 22nd european regional Conference of the international Telecommunications society (iTs2011),Budapest.

[37]VOGELSANG, I. (2010): «The Relationship between mobile and fixed-linecommunications:asurvey»,information economics and Policy,22(1):4-17.