Formação: Auditoria operacional: Auditar investimentos corporativos em projectos sociais

Lisboa (local a indicar)

18 e 19 Fevereiro de 2016 (5ª e 6ª)

Objectivo: Saber elaborar e executar um programa de auditoria operacional a investimentos corporativos, em

empresas sem fins lucrativos

Conceitos de auditoria operacional e de controlo interno; Perceber as ferramentas de controlo dos investimentos sociais: Lon-

don Benchmark Group Model (LBG Model) e Social Return on Investment (SROI); Conhecer os principais requisitos do LBG Mo-

del Conhecer os principais requisitos do SROI; Perceber e reconhecer as principais fases dos modelos descritos; Identificar os

principais riscos e controlos associados a investimentos socias realizados por empresas sem fins lucrativos; Elaborar um pro-

grama de trabalho de auditoria a projectos de investimentos socias; Saber elaborar o relatório de uma acção de auditoria a

investimentos sociais; Identificar a forma de elaborar relatórios de auditoria relacionados com projectos de investimentos soci-

ais; Conhecer os principais requisitos na elaboração de relatórios de auditoria: normas Global Report Iniciative (GRI). Apresen-

tação de caso prático de investimento social e apuramento de indicadores; Apuramento do rácio SROI.

Custo de inscrição: Membros individuais IPAI: 300€; Não Membros: 400€ (isento de IVA); inclui documentação, 4 coffee break e

2 almoços.

Conteúdos:

CONDIÇÕES GERAIS DE PARTICIPAÇÃO (actualizado em 12 Janeiro de 2015)

A inscrição pressupõe o conhecimento e aceitação das condições de participação.

A inscrição deve ser efectuada até 5 dias úteis antes da data de início da acção de formação. Para efectuar a inscrição enviar mail para [email protected] ou preencher a ficha anexa e enviar para [email protected] Pagamento: Antecipadamente, por cheque cruzado, a favor de Instituto Português de Auditoria Interna ou transferência bancária para o IBAN PT50.0033.0000.00013965102.69, SWIFT/BIC: BCOMPTPL mencionando no descritivo o código do curso e o nome do(s) formando(s). Política de cancelamento: Política de cancelamento: Cancelamentos por escrito para [email protected] ou [email protected], com pelo menos de 72 horas de antecedência – devolução integral dos valores já recebidos; Cancelamentos efectuados com menos de 72 horas de antecedência, implicará a facturação/retenção de uma verba correspondente a 25% do valor da inscrição; O não cancelamento obriga ao pagamento de 50% do valor da inscrição. Os valores apresentados estão isentos de IVA, ao abrigo do Artº 9º do CIVA. Desconto de grupo: Para organizações com 3 ou mais inscrições na mesma acção considera-se um desconto de 10%, no total da factura. É atribuído certificado individual da acção de formação. A formação pode ser cancelada pelo IPAI, por razões imprevistas do formador ou em resultado de inscrições em número insuficiente, definido pelo IPAI, sendo, nestes ca sos, restituído o valor global da inscrição ou a utilização dos valores para liquidação de outras acções de formação.

COIMBRA—ISCAC Business School

27 e 28 de Abril de 2016 (4ª e 5ª)

Destinatários:

Auditores internos; Auditores exter-nos; Directores de IPSS; Directores de ONG´s, Misericórdias e Organizações sem fins lucrativos; Directores Finan-ceiros de Fundações; Revisores Ofici-ais de Contas; Responsáveis de de-senvolvimento de projectos sociais; Responsáveis de empresas que reali-zam investimentos em projectos soci-

Horário: 9:00-13:00; 14:00-18:00

Lisboa: Local a indicar;

ISCAC - Sala a indicar

Formador: Joaquim Leite Pinheiro, Msc —Autor do livro “Auditoria Interna –

Auditoria Operacional / Manual Prático para Auditores Internos” – 3ª edição – Rei dos

Livros; Mestre em Economia Social; Pós-graduação em Auditoria Financeira; Bachare-

lato em Contabilidade e Administração; Auditor Interno de 1980 1990 nos CTT/TLP –

Correios de Portugal; 1990 a 1994, Supervisor de Auditoria nos Telefones de Lisboa e

Porto, SA; 1994 a 2009, Director de Auditoria Operacional e de Sistemas de Informa-

ção, na PT Comunicações. Consultor, Formador, Manager site do IPAI, Director da

Revista Auditoria Interna e VP da Direcção do IIA PORTUGAL IPAI- Instituto

Português de Auditoria Interna (2009…).; Formador certificado.

Lisboa:

assinale

aqui

Coimbra

Assinale

aqui

Esclarecimentos e contactos: IPAI – Instituto Português de Auditoria Interna. Av. Duque de Loulé, 5 – 2º, B—1050-085 LISBOA www.ipai.pt; [email protected] ; [email protected] Telefone 213 151 002

Elementos do participante

Nome:

E mail Telefone: +351

Função:

Nº de contribuinte: Nº de membro:

Elementos para facturação

Empresa

Nº de contribuinte: Contacto na empresa:

Endereço:

C.P.

E mail:

Nº de ordem de encomenda (a inserir na factura): SE APLICÁVEL

Pode recolher um modelo de ficha de inscrição em http://

www.ipai.pt/gca/index.php?id=86 Enviar para [email protected], ao cuidado de Anabela

Mascarenhas ou Ângela Brito telefone: 213 151 002

Seja uma Auditor certificado

Esta entidade formadora garante a estrita confidencialidade no tratamento dos seus dados. A informação por si disponibilizada não será partilhada com terceiros e será utilizada apenas para os fins directamente relacionados com o curo em que se inscreve. Caso autorize que os seus dados pessoais sejam facultados à DGERT, para vir a ser auscultado sobre a qualidade da formação que irá frequentar, assinale com X no quadrado à frente deste texto.

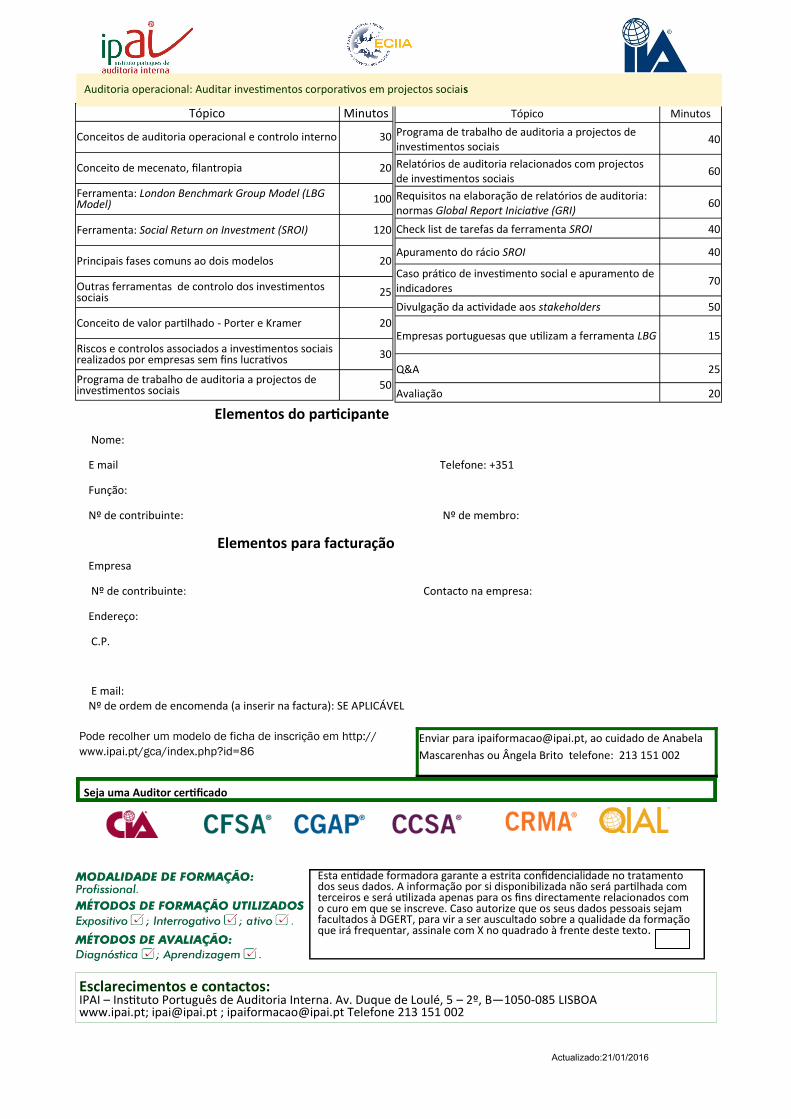

Tópico Minutos

Conceitos de auditoria operacional e controlo interno 30

Conceito de mecenato, filantropia 20

Ferramenta: London Benchmark Group Model (LBG Model) 100

Ferramenta: Social Return on Investment (SROI) 120

Principais fases comuns ao dois modelos 20

Outras ferramentas de controlo dos investimentos sociais 25

Conceito de valor partilhado - Porter e Kramer 20

Riscos e controlos associados a investimentos sociais realizados por empresas sem fins lucrativos 30

Programa de trabalho de auditoria a projectos de investimentos sociais 50

Tópico Minutos

Programa de trabalho de auditoria a projectos de investimentos sociais

40

Relatórios de auditoria relacionados com projectos de investimentos sociais

60

Requisitos na elaboração de relatórios de auditoria: normas Global Report Iniciative (GRI)

60

Check list de tarefas da ferramenta SROI 40

Apuramento do rácio SROI 40

Caso prático de investimento social e apuramento de indicadores

70

Divulgação da actividade aos stakeholders 50

Empresas portuguesas que utilizam a ferramenta LBG 15

Q&A 25

Avaliação 20

Auditoria operacional: Auditar investimentos corporativos em projectos sociais

Actualizado:21/01/2016