投資型保險銷售應注意事項

製作部門:業務訓練及企劃部

製作日期:2012/11

課程目的

• 提昇銷售品質、保障客戶權益

• 保險公司應每年針對所屬投資型保險招攬

人員,施行至少一小時業務品質課程,讓

招攬人員了解相關業務品質規範及罰則,

以建立正確之工作態度。 (投資型保險商品銷售自律規範第12條)

投資型保險申訴案件分析 • 投資型保險申訴案件以業務員招攬爭議居多

• 申訴類型:六大類

1. 誇大投資報酬率,保單建議書中只列有正報酬率之試算表

2. 業務員未具投資型保險招攬資格

3. 目標保險費配置過高,致收取高額附加費用

金管會核定目標保險費的附加費用率總和不得超過150%,收取年限不得低於5年

4. 適格性問題,向老人或知識程度低者招攬,或所繳保費超過保

戶負擔能力

5. 唆使保戶以高預定利率之傳統型保單轉換為投資型保單

6. 業務員保證獲利或鼓勵消費者以房屋貸款購買投資型保險 資料來源:投資型保險業務員訓練教材99年版

業務人員的資格、專業能力、品德

1.招攬投資型保險必須

(1)具有招攬本商品之資格:

通過「投資型保險商品業務員資格測驗」的考試,並辦理登錄程序。

(2)受有完整教育訓練並已具備本商品之專業知識: 投資型保險是一種結合投資與保險的商品,招攬人員有責任對客戶

提供正確、適當的建議。

2.「最大誠信」更是保險業務員必備的基本態度。 法令依據:投資型保險商品銷售自律規範第3條

案例--業務人員的招攬資格 • 行政院金融監督管理委員會(以下簡稱為金管會)今日對○○人壽保險股

份有限公司作出處分,金管會於99年度專案業務檢查時,發現該公司辦理

保險業務,有違反保險法相關規定情事,應核處罰鍰新臺幣60萬元整。

一、裁罰時間:100年11月25日

二、受裁罰之對象:○○人壽保險股份有限公司

三、裁罰之法令依據:保險法第148條之3第2項規定。

四、違反事實理由及裁罰結果:

○○人壽保險股份有限公司有業務員未辦妥投資型保險商品業務員

登錄資格,即從事該商品之招攬情事,核與保險法第148條之3第2

項授權訂定之「保險業招攬及核保理賠辦法」第6條及第17條規定

不符,應依保險法第171條之1第5項規定,核處罰鍰新臺幣60萬元整。

(資料來源:金管會保險局網站 2011年11月25日)

以客戶需求為導向的保險服務

• 投資型保險銷售需確實評估客戶之實際經濟

需求以及風險承受能力。

• 充分了解客戶、訂立商品適合度政策;將客

戶投資屬性、商品風險等級分類,依據客戶

風險承受度提供適當產品。

法令依據:投資型保險商品銷售自律規範第6條、投資型保險商品銷售應注意事項

第六點、第十點

以客戶需求為導向的保險服務

• 業務人員應審酌被保險人年齡等情況予以推介或銷售適當

之商品,當被保險人投保時之保險年齡大於或等於70或投

資型商品連結有結構型商品且被保險人於該結構型商品期

滿時之保險年齡大於或等於70 時,應請要保人及被保險

人於要保書中之重要事項告知書或「結構型債券投資報酬

與風險告知書」簽名已瞭解並願意承擔投資風險,如要保

人及被保險人不願填寫則各會員得婉拒投保。

• 需對於客戶之私人資訊,必須以審慎負責的態度予以保密。

法令依據:投資型保險商品銷售自律規範第5條

案例—未審酌被保險人年齡

中國時報2010.10.15

如何了解客戶投資屬性? • 使用『建議書系統』選擇投資型保單險種後,內建『投資屬性分析』問卷。以問卷方式了解客戶風險承受度,主要區分保守型、穩健型及積極型三種類型投資屬性。

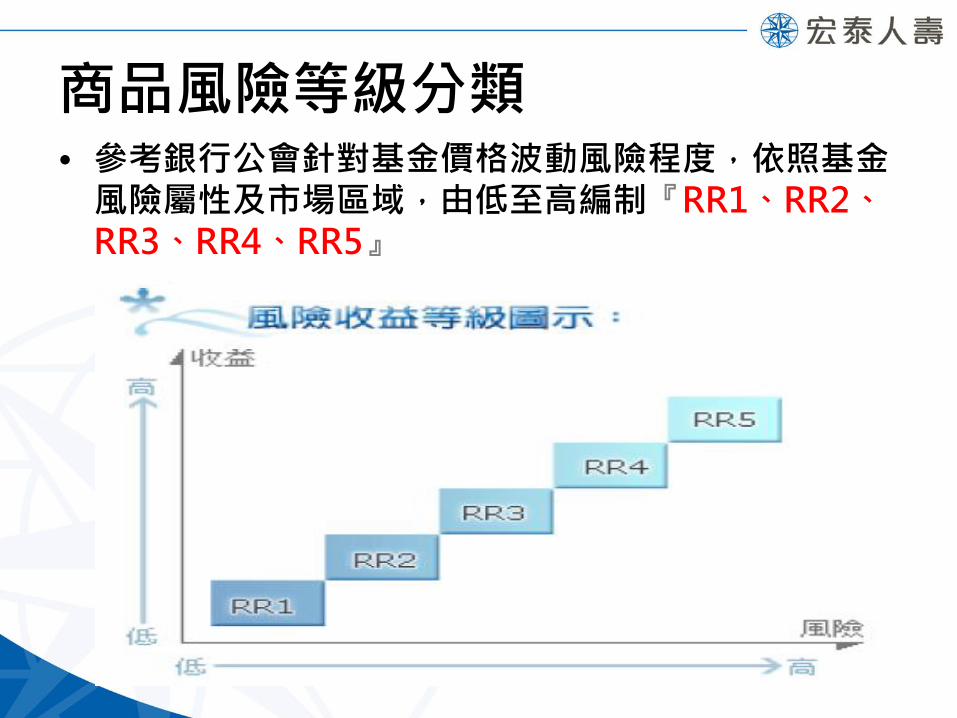

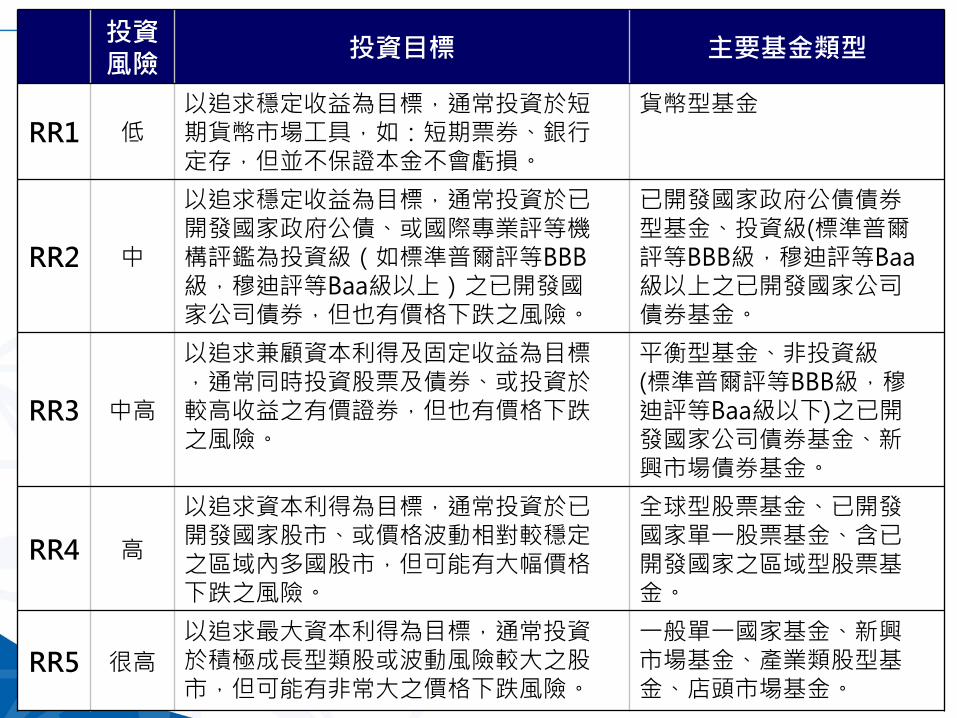

商品風險等級分類 • 參考銀行公會針對基金價格波動風險程度,依照基金風險屬性及市場區域,由低至高編制『RR1、RR2、RR3、RR4、RR5』

投資 風險

投資目標 主要基金類型

RR1 低 以追求穩定收益為目標,通常投資於短 期貨幣市場工具,如:短期票券、銀行 定存,但並不保證本金不會虧損。

貨幣型基金

RR2 中

以追求穩定收益為目標,通常投資於已 開發國家政府公債、或國際專業評等機 構評鑑為投資級(如標準普爾評等BBB 級,穆迪評等Baa級以上)之已開發國 家公司債券,但也有價格下跌之風險。

已開發國家政府公債債券 型基金、投資級(標準普爾 評等BBB級,穆迪評等Baa 級以上之已開發國家公司 債券基金。

RR3 中高

以追求兼顧資本利得及固定收益為目標 ,通常同時投資股票及債券、或投資於 較高收益之有價證券,但也有價格下跌 之風險。

平衡型基金、非投資級 (標準普爾評等BBB級,穆 迪評等Baa級以下)之已開 發國家公司債券基金、新 興市場債券基金。

RR4 高

以追求資本利得為目標,通常投資於已 開發國家股市、或價格波動相對較穩定 之區域內多國股市,但可能有大幅價格 下跌之風險。

全球型股票基金、已開發 國家單一股票基金、含已 開發國家之區域型股票基 金。

RR5 很高

以追求最大資本利得為目標,通常投資 於積極成長型類股或波動風險較大之股 市,但可能有非常大之價格下跌風險。

一般單一國家基金、新興 市場基金、產業類股型基 金、店頭市場基金。

正確且充分的商品資訊揭露 • 壽險公司應加強教育招攬人員,善盡充分告知投資風險

內容之職責。

• 銷售投資型保險商品時,需提供那些資訊?

「保險商品說明書」、「保險商品簡介」(公版DM) 、建

議書(附重要告知事項)等銷售文件。

• 商品簡介DM內容必須與商品核准之有關資料相符,不

能與保險商品說明書內容有所牴觸,且無誇大或虛偽之

宣傳。

• 揭露有關保戶權益事項,如警語、保險保障內容、投資

風險、保證給付之條件等。 法令依據:投資型保險商品銷售自律規範第10條、投資型保險資訊揭露應遵循事項

第四點&第五點

正確且充分的商品資訊揭露

• 投資風險警語之揭露:應於說明書封裡以顯著

方式及字體刊印下列文字:本商品所連結之一

切投資標的,其發行或管理機構以往之投資績

效不保證未來之投資收益,除保險契約另有約

定外,本公司(處)不負投資盈虧之責。

• 費用之揭露:要保人應付之前置費用、保險相

關費用、投資相關費用、贖回費用及其他費用

等。 法令依據:投資型保險資訊揭露應遵循事項第四點

風險種類 原 因

1.價格風險 投資標的之價格是波動的,因此當價格下跌時

,保戶將遭受投資損失。

2.利率風險

當市場利率上升時,固定收益證券的價格將下

跌,此時保戶將有投資損失當中央銀行宣布調

升存款準備率時,我們將預期固定收益證券的

價格將會下跌。

3.發行機構的 信用風險

投資標的應經主管機關認可之信用評等機構評

等達一定等級以上,才可連結之。

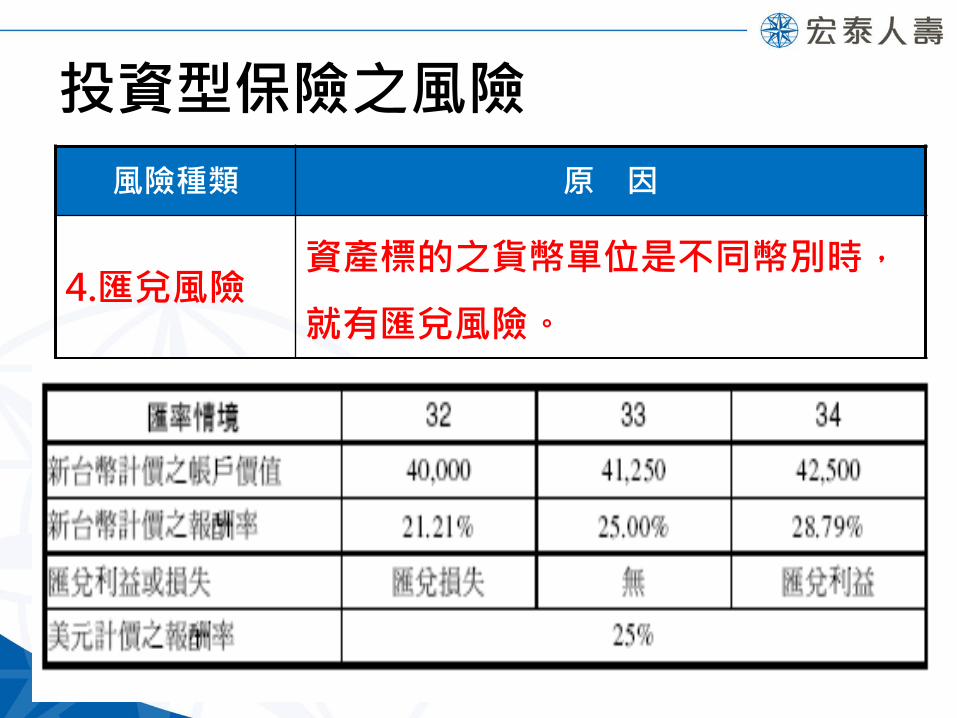

投資型保險之風險

風險種類 原 因

4.匯兌風險 資產標的之貨幣單位是不同幣別時,

就有匯兌風險。

投資型保險之風險

風險種類 原 因

5.中途贖回 風險(解約風險)

國內外共同基金,因其流動性佳,通常贖回基金

時,不會有折價的情形 。保本型結構型債券流動

性不佳,中途贖回之折價損失風險可能很高 。

6.法律風險

如民國95年1月1日開始施行的「所得基本稅額條

例」 、「境外基金管理辦法」第12條第1項第2

款規定「境外基金機構因解散、停業、營業移轉

、併購、歇業、其當地國法令撤銷或廢止許可或

其他相似之重大事由,致不能繼續從事相關業務

。」

投資型保險之風險

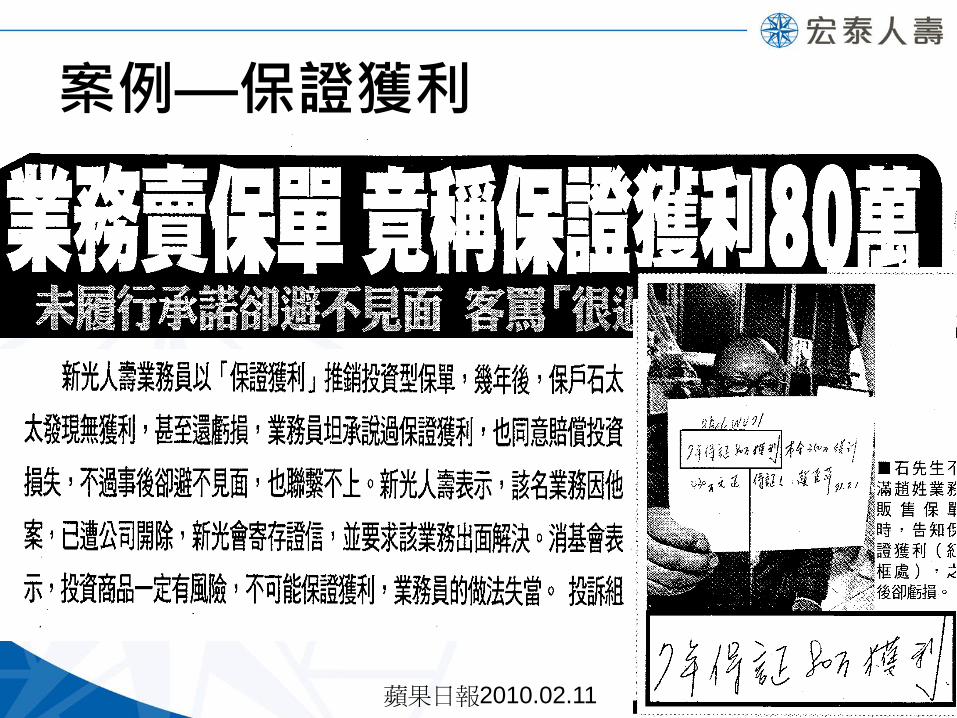

案例—保證獲利

蘋果日報2010.02.11

正確且充分的商品資訊揭露

• 必須使用經公司核可的文宣品或建議書(含

軟體),其內容並不得與保單條款、說明書

及商品簡介內容牴觸或誤導消費者。建議書

並應請保戶詳閱後簽名確認已瞭解。

• 投資型保險商品之DM規範相當嚴謹,因此

公司禁止業務同仁自行印發任何自製商品文

宣及廣告。

投資型保險銷售四不

• 不得鼓勵或勸誘客戶以借款、舉債等方式購買本商品。

• 不得以收取佣金或報酬多寡作為銷售本商品之唯一考

量。

• 不得利誘客戶投保本商品或以教唆客戶轉保方式進行

招攬。

• 不得直接或間接要求、期約或收受不當之金錢、財物

或其他利益,致影響其專業判斷與職務執行之客觀性

法令依據:投資型保險商品銷售自律規範第6條、第13條

購買投資型保單必做的九項功課 購買投資型保單必做的九項功課

1.檢視自己的保險需求與目前的投保狀況

2.確保自己的保費負擔能力無虞

3.評估自己可承受的投資風險大小,選擇合適的商品與連結投資標的

4.請業務員出示登錄證,確定業務員具有投資型保險招攬資格

5.在未看清楚保單條款及所有銷售文件內容前,不應任意於要保書及相關文件簽名

6.確定自己無短期資金需求

7.在未瞭解新保單內容前,勿聽信勸誘任意終止原保單並轉保新保單

8.仔細閱讀保單條款,如果看不懂,務必要請業務員或保險公司解釋清楚

9.記得配合未來收入與需求改變,定期檢視並調整保障額度

資料來源:金管會保險局

資料來源:經濟日報2012.10.20

牛刀小試—是非題 1.業務同仁不得鼓勵或勸誘客戶以借款、舉債等方式購買投資型保險商品。

2.現在適合逢低進場,最好鼓勵客戶將傳統型保險轉換為投資型保險。

3.還沒有通過投資型保險測驗,也可以銷售投資型保險。

4.保險公司應每年針對所屬投資型保險招攬人員,施行至少一小時業務品質課程。

5.業務人員可以自行印製投資型保險文宣DM並使用來銷售。

6.投資型保險長期持有,可以保證獲利。

牛刀小試—選擇題 1.投資型保險銷售不得有下列哪些行為? (1)不得鼓勵或勸誘客戶以借款、舉債等方式購買本商品。 (2)不得以收取佣金或報酬多寡作為銷售本商品之唯一考量。

(3)不得利誘客戶投保本商品或以教唆客戶轉保方式進行招攬。(4)以上皆不得有

2.下列何者不是投資型保險的功能? (1)退休養老 (2)壽險保障 (3)子女教育基金 (4)短期投資

3.下列哪一種風險等級的基金風險最高 (1)RR5 (2)RR4 (3)RR3 (4)RR2

4.銷售投資型保險時,必需衡量客戶的 (1)經濟需求 (2)風險承受能力 (3)年齡 (4)以上皆是