Download - EXP15 - Vendor Check

ICT-AnbieterlandschaftResearch Ergebnisse und Markttrends

2015+

3Experton Group AG Expertonale 2015

Frank HeuerSenior AdvisorExperton Group [email protected]

Heiko HenkesManager Advisor

Experton Group [email protected]

4Experton Group AG Expertonale 2015

Agenda

Market / Budget Forecast

ICT Herausforderungen & Trends

Vendor Check – Digital Readiness

Was die Zukunft bringt

5Experton Group AG Expertonale 2015

Market / Budget Forecast

6Experton Group AG Expertonale 2015

Market / Budget Forecast

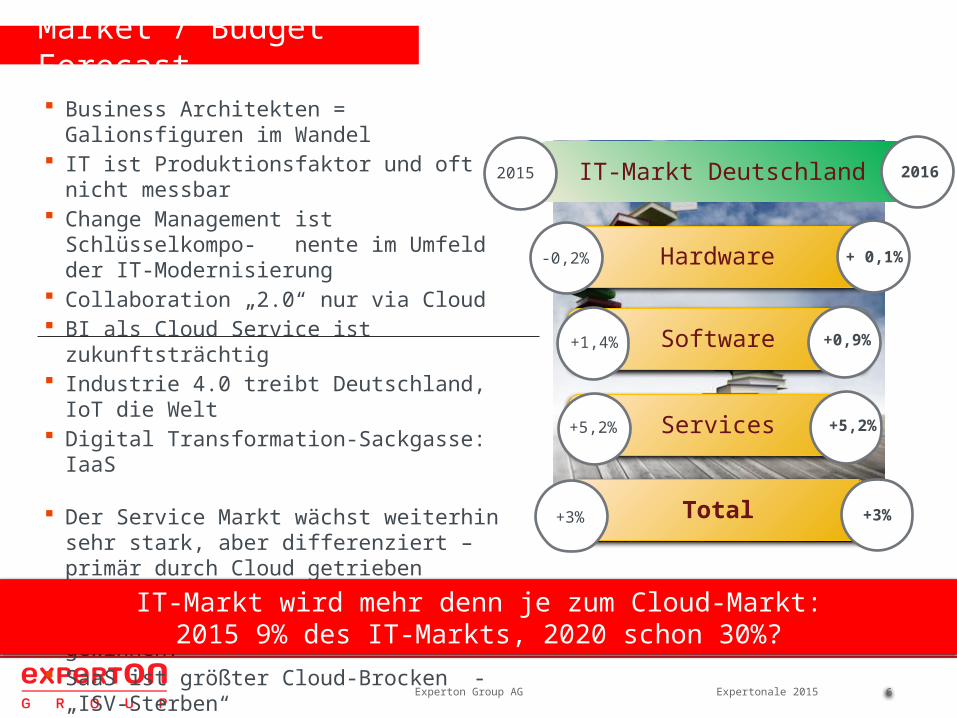

Business Architekten = Galionsfiguren im Wandel IT ist Produktionsfaktor und oft nicht messbar Change Management ist Schlüsselkompo-

nente im Umfeld der IT-Modernisierung Collaboration „2.0“ nur via Cloud BI als Cloud Service ist zukunftsträchtig Industrie 4.0 treibt Deutschland, IoT die Welt Digital Transformation-Sackgasse: IaaS

Der Service Markt wächst weiterhin sehr stark, aber differenziert – primär durch Cloud getrieben

Hardware = Commodity – können alle Anbieter im App- & Service Geschäft gewinnen?

SaaS ist größter Cloud-Brocken - „ISV-Sterben“ Fachabteilungen sind überfordert mit dem

täglichen Geschäft – neue Geschäftsmodelle und Innovationen müssen vom Management kommen

Hardware

Software

Services

Total

IT-Markt Deutschland

+1,4%

+5,2%

+3%

-0,2% + 0,1%

+0,9%

+5,2%

+3%

2015 2016

IT-Markt wird mehr denn je zum Cloud-Markt:2015 9% des IT-Markts, 2020 schon 30%?

7Experton Group AG Expertonale 2015

Market / Budget Forecast

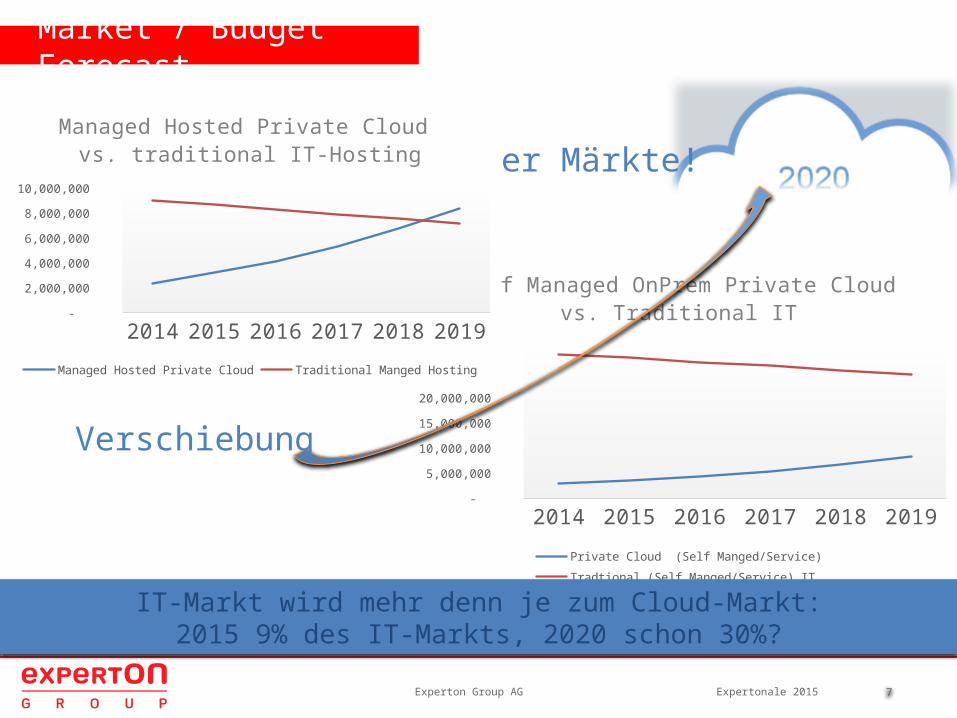

2014 2015 2016 2017 2018 2019 -

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

Self Managed OnPrem Private Cloud vs. Traditional IT

Private Cloud (Self Manged/Service) Tradtional (Self Manged/Service) IT

der Märkte!

Verschiebung

2014 2015 2016 2017 2018 2019 -

1,000,000 2,000,000 3,000,000 4,000,000 5,000,000 6,000,000 7,000,000 8,000,000 9,000,000

10,000,000

Managed Hosted Private Cloud vs. traditional IT-Hosting

Managed Hosted Private Cloud Traditional Manged Hosting

IT-Markt wird mehr denn je zum Cloud-Markt:2015 9% des IT-Markts, 2020 schon 30%?

8Experton Group AG Expertonale 2015

ICT Herausforderungen & Trends

?!

9Experton Group AG Expertonale 2015

ICT Herausforderungen & Trends

Pathway to „Digi“

Prozessoptimierung Agilität & Wachstum

Interoperabilität Effizienz und Kosten

Kosten-Brille Altsystem-Update

Einzeltechnologien Unkritische Testballons

Top-down

Bottom-up

10Experton Group AG Expertonale 2015

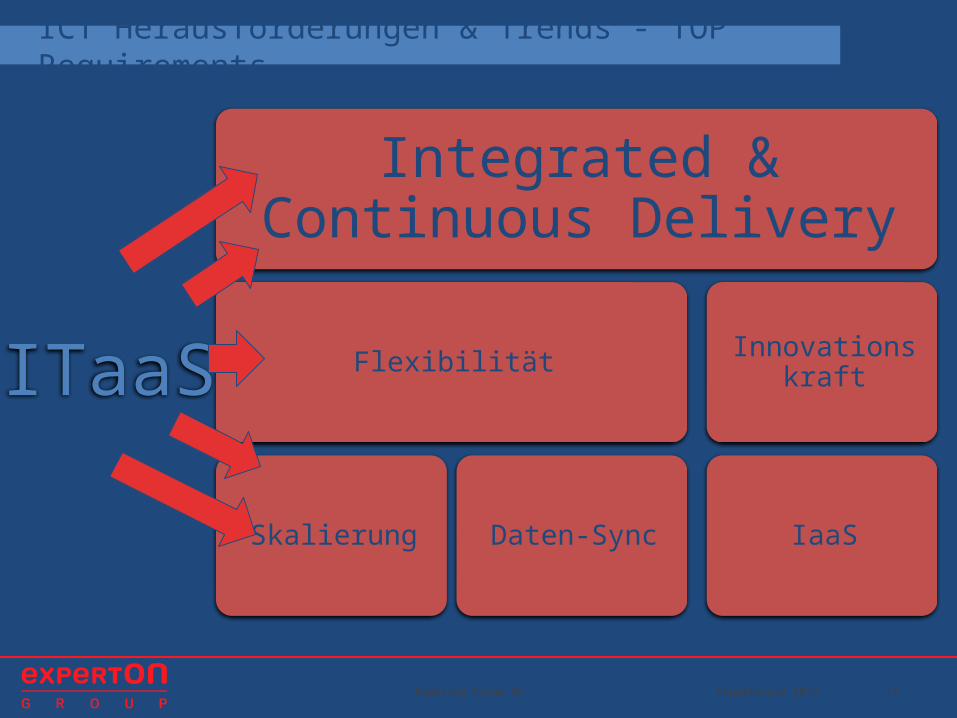

ICT Herausforderungen & Trends - TOP Requirements

Integrated & Continuous Delivery

Flexibilität

Skalierung Daten-Sync

Innovationskraft

IaaS

ITaaS

11Experton Group AG Expertonale 2015

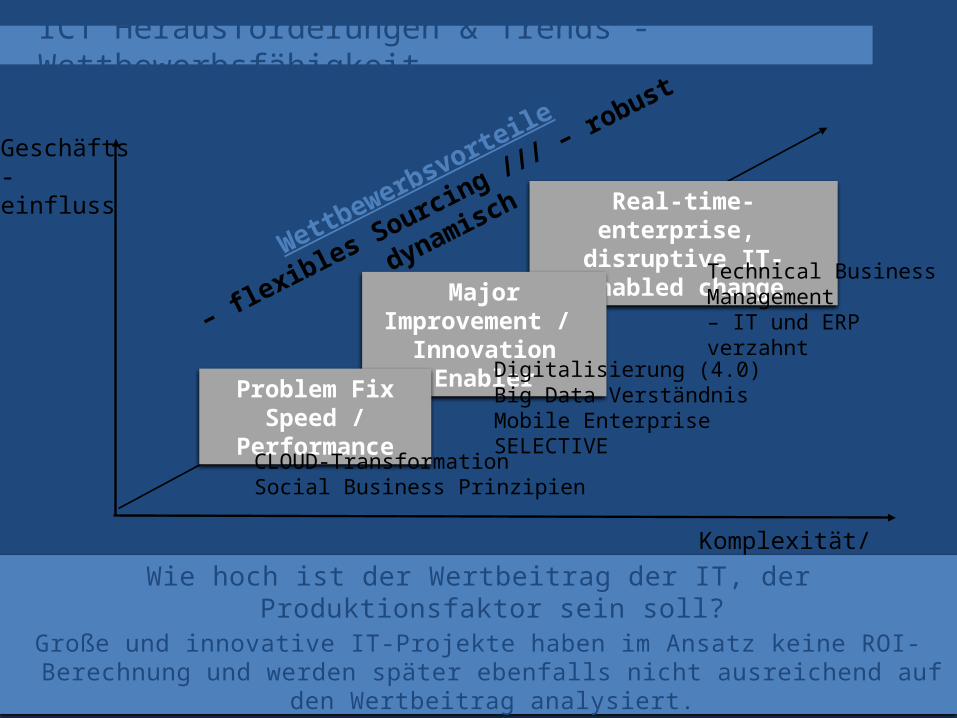

ICT Herausforderungen & Trends - Wettbewerbsfähigkeit

Real-time-enterprise, disruptive IT-enabled change

Major Improvement / Innovation Enabler

Problem FixSpeed / Performance

Geschäfts-einfluss

Komplexität/Kosten

Digitalisierung (4.0)Big Data VerständnisMobile Enterprise SELECTIVE

CLOUD-TransformationSocial Business Prinzipien

Technical Business Management – IT und ERP verzahnt

Wettbewerbsvorteile

– flexibles Sourcing /// – robust dynamisch

Wie hoch ist der Wertbeitrag der IT, der Produktionsfaktor sein soll?Große und innovative IT-Projekte haben im Ansatz keine ROI-Berechnung und

werden später ebenfalls nicht ausreichend auf den Wertbeitrag analysiert.

12Experton Group AG Expertonale 2015

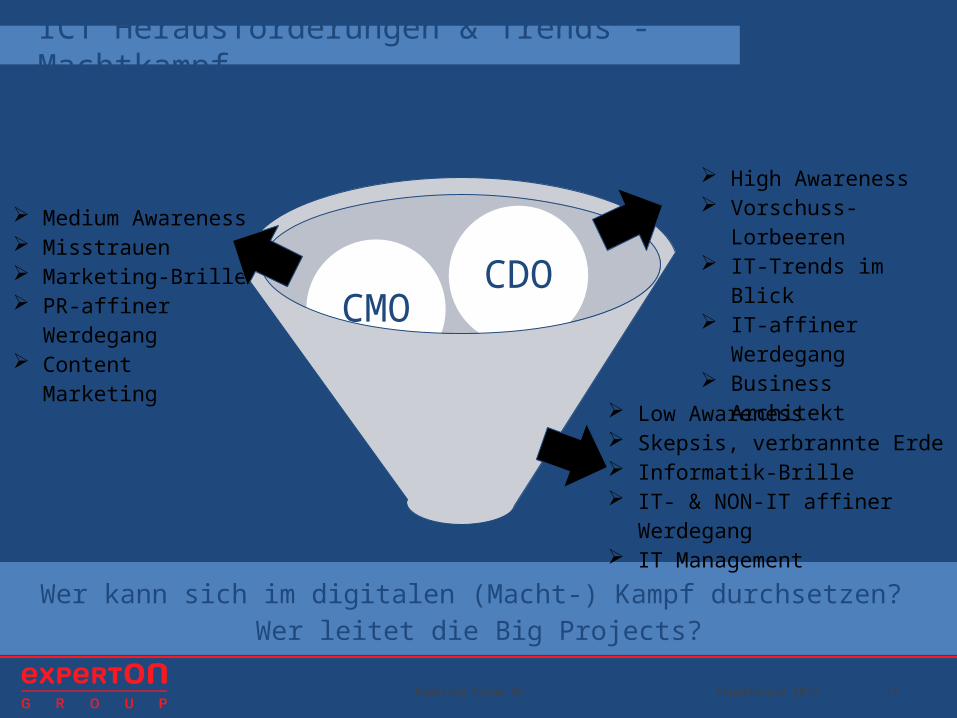

ICT Herausforderungen & Trends - Machtkampf

Wer kann sich im digitalen (Macht-) Kampf durchsetzen? Wer leitet die Big Projects?

High Awareness Vorschuss-Lorbeeren IT-Trends im Blick IT-affiner Werdegang Business Architekt

Medium Awareness Misstrauen Marketing-Brille PR-affiner Werdegang Content Marketing

Low Awareness Skepsis, verbrannte Erde Informatik-Brille IT- & NON-IT affiner Werdegang IT Management

CIO

CMOCDO

13Experton Group AG Expertonale 2015

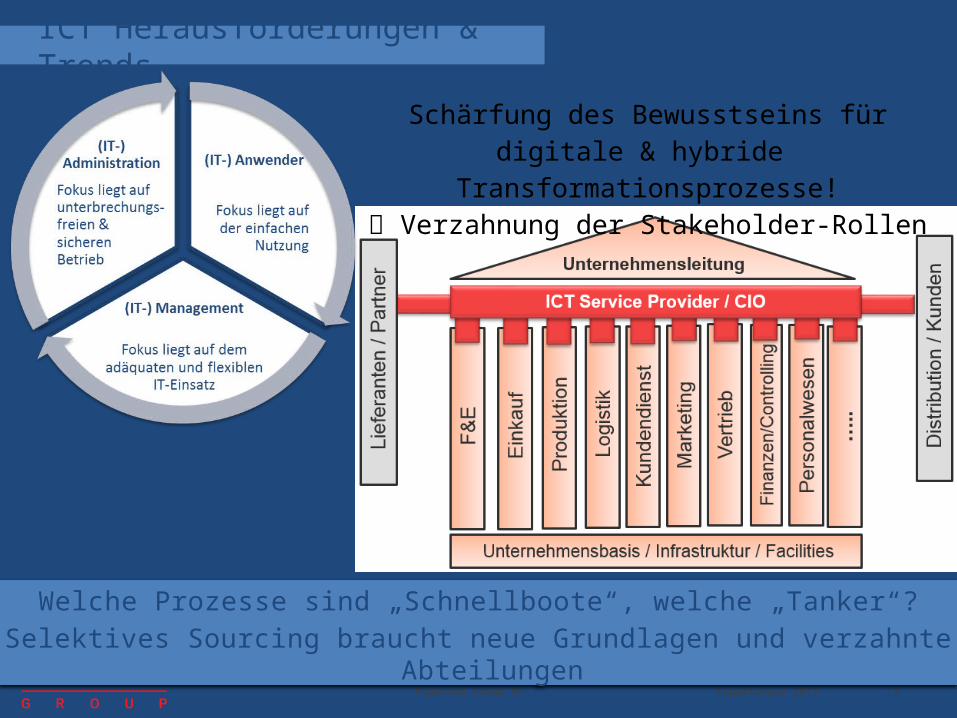

ICT Herausforderungen & Trends

Schärfung des Bewusstseins für digitale & hybride Transformationsprozesse!

Verzahnung der Stakeholder-Rollen

Welche Prozesse sind „Schnellboote“, welche „Tanker“?Selektives Sourcing braucht neue Grundlagen und verzahnte Abteilungen

14Experton Group AG Expertonale 2015

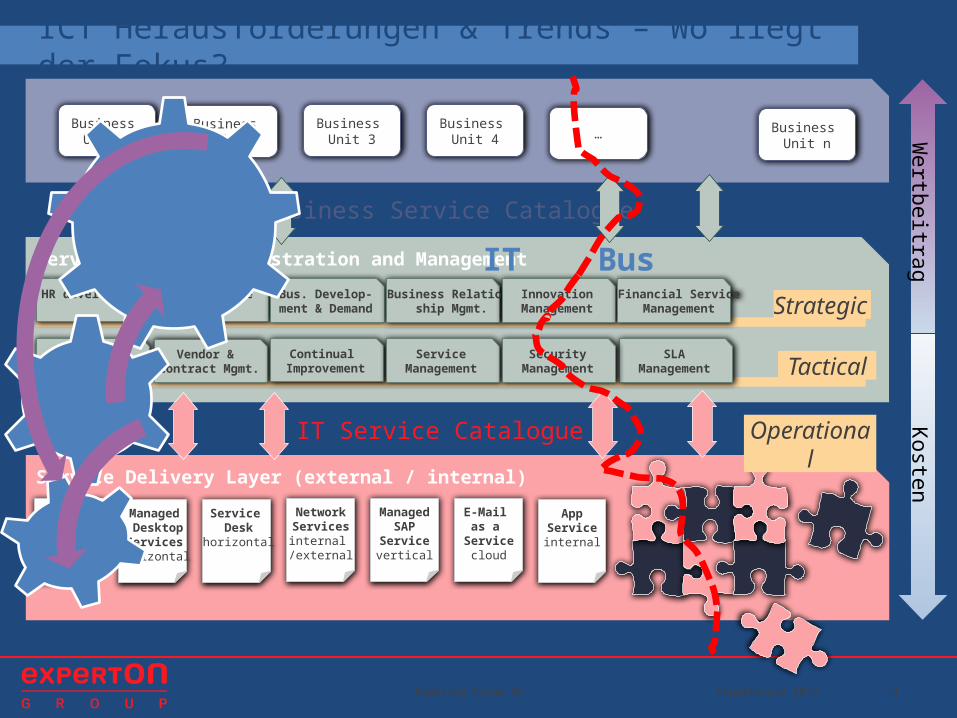

ICT Herausforderungen & Trends – Wo liegt der Fokus?

Business Unit 1

Business Unit 2

Business Unit 3

Business Unit 4 … Business

Unit n

Service Delivery Layer (external / internal)

Managed Hosting ServicesInternal

Managed DesktopServiceshorizontal

NetworkServicesinternal /external

ManagedSAP

Servicevertical

Service Desk

horizontal

E-Mail as a

Servicecloud

AppServiceinternal

Business Service Catalogue

IT Service Catalogue

Service Design, Orchestration and Management Layer

Strategic

Tactical

Operational

Architecture Bus. Develop-ment & Demand

Business Relation-ship Mgmt.

InnovationManagement

Financial ServiceManagement

HR development

Project Transition Services

Vendor & Contract Mgmt.

Continual Improvement

ServiceManagement

SLAManagement

SecurityManagement

Kosten

WertbeitragIT Bus

15Experton Group AG Expertonale 2015

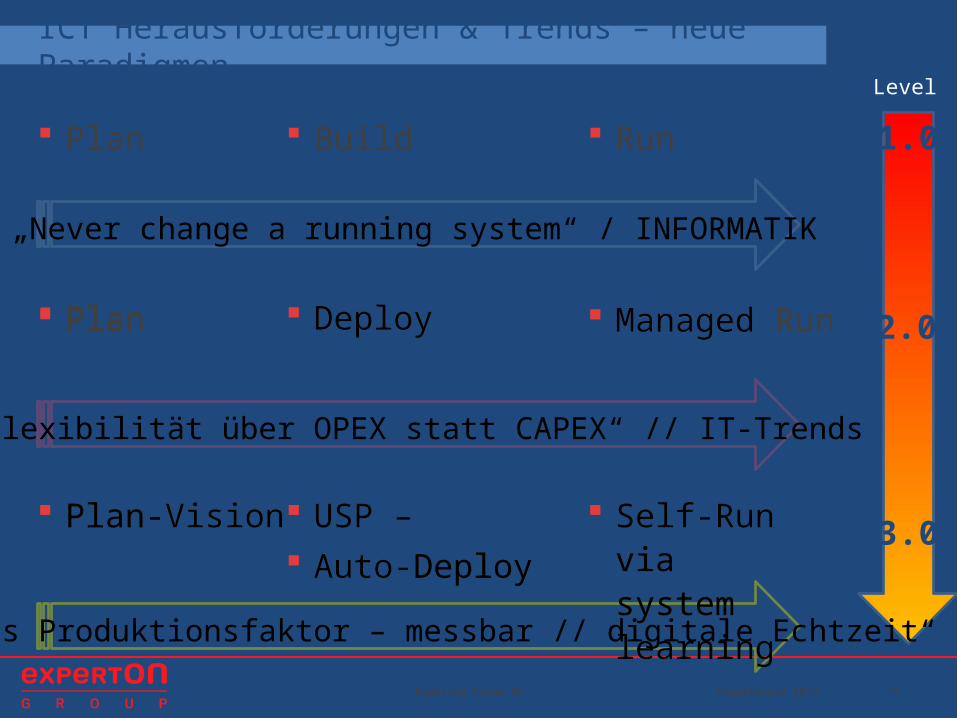

Plan Build Run

ICT Herausforderungen & Trends – neue Paradigmen

Plan Deploy Managed Run

Plan-Vision USP – Auto-Deploy

Self-Run viasystem learning

1.0

2.0

3.0

Level

„Never change a running system“ / INFORMATIK

„Flexibilität über OPEX statt CAPEX“ // IT-Trends

„IT als Produktionsfaktor – messbar // digitale Echtzeit“

Plan-Vision USP – Auto-Deploy

Self-Run viasystem learning

Plan Deploy Managed Run

16Experton Group AG Expertonale 2015

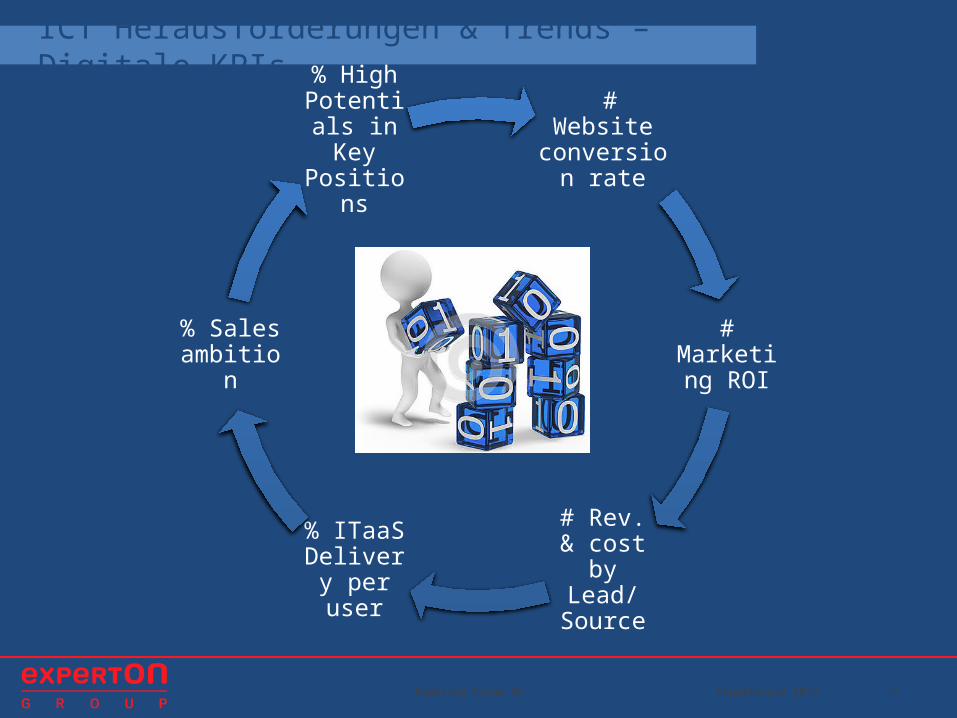

ICT Herausforderungen & Trends – Digitale KPIs

# Website conversion

rate

# Marketing

ROI

# Rev. & cost by Lead/

Source

% ITaaS Delivery per user

% Sales ambition

% High Potentials

in Key Positions

17Experton Group AG Expertonale 2015

Vendor Check – Global & Local

18Experton Group AG Expertonale 2015

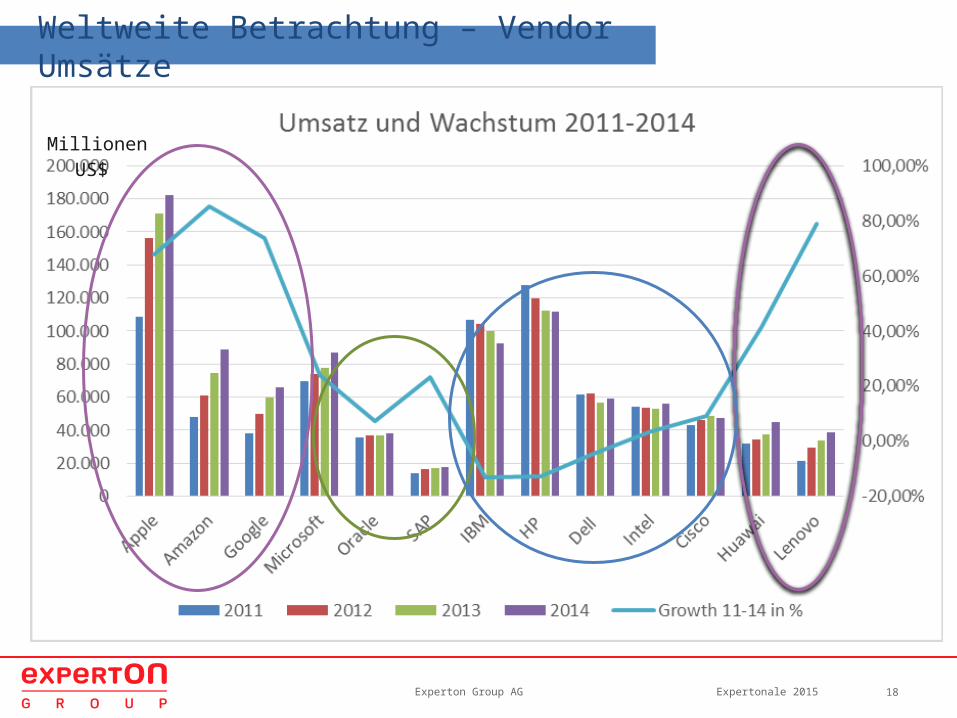

Weltweite Betrachtung – Vendor Umsätze

Millionen US$

19Experton Group AG Expertonale 2015

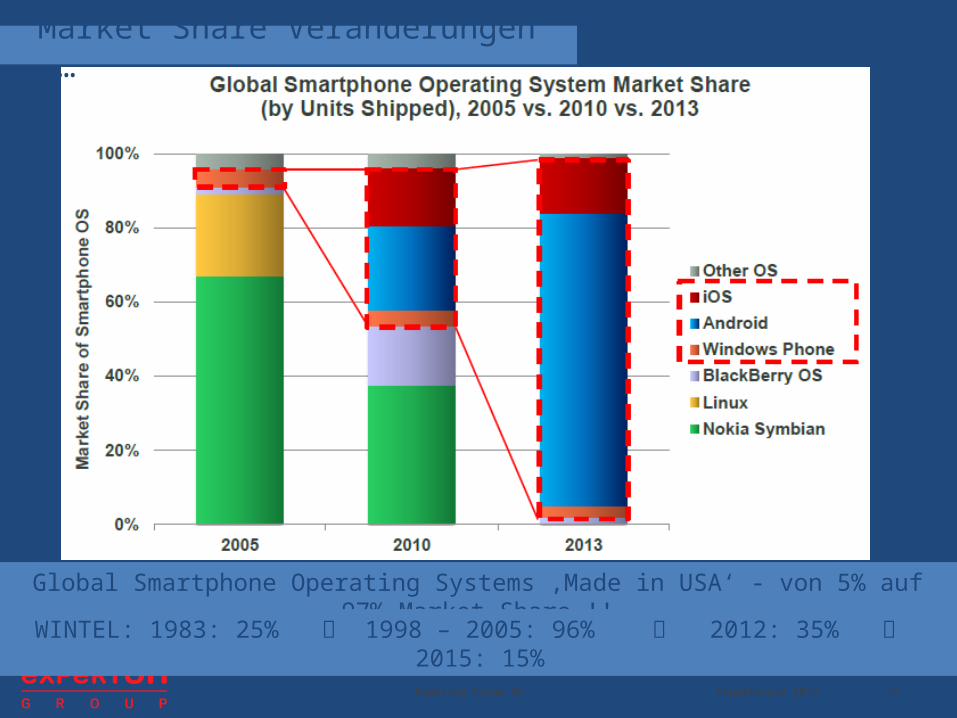

Global Smartphone Operating Systems ‚Made in USA‘ - von 5% auf 97% Market Share !!

Market Share Veränderungen ……

WINTEL: 1983: 25% 1998 – 2005: 96% 2012: 35% 2015: 15%

20Experton Group AG Expertonale 2015

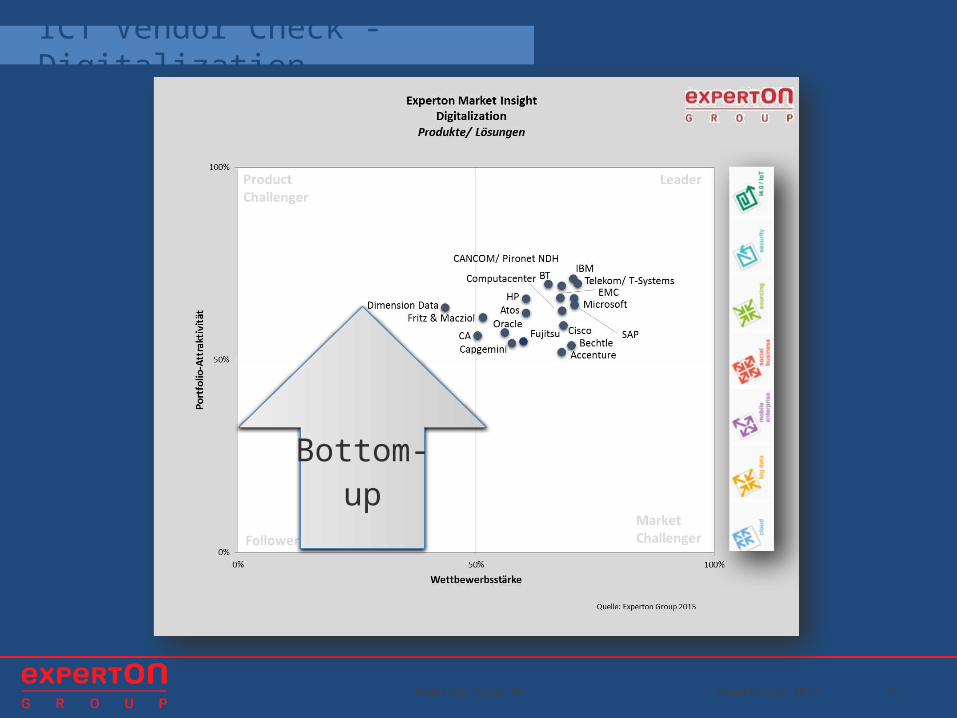

ICT Vendor Check - Digitalization

Top-down

21Experton Group AG Expertonale 2015

ICT Vendor Check - Digitalization

Bottom-up

22Experton Group AG Expertonale 2015

ICT Vendor Check - Digitalization

Business Model

Innovation

Digital KPI Development

Digital (Leadership)

Mindset

Local Footprint &

StabilityChange

CompetenceProcess

DigitalizationTrend-

CompetenceDigital

Awareness

TOP PERFORMER nach Kategorie

Anbieter Business Innovation

Digital KPI Development

Digital Mindset

Local Footprint& Stability

Digital Awareness

Change Competence

Process Digitalization

Trend-Competence

IBM 2,6 2,5 2,5 3,0 2,0 2,8 2,8 2,5 3,0Accenture 2,5 2,3 2,5 2,5 2,5 2,5 3,0 2,8 2,0Capgemini 2,5 3,0 2,8 2,5 2,0 2,5 2,5 2,0 2,5Atos 2,3 2,3 2,5 2,3 2,0 2,3 2,3 2,3 2,5SAP 2,2 2,0 2,3 2,0 3,0 2,5 1,5 2,3 2,3DTAG 2,2 2,0 2,0 2,3 2,8 2,5 2,0 2,0 2,0HP 2,0 2,0 2,0 1,8 2,0 2,0 2,3 2,0 2,3Microsoft 1,9 1,5 1,5 2,0 2,5 2,0 1,8 1,5 2,3EMC 1,8 2,0 1,5 2,0 2,0 1,8 2,0 1,8 1,5BT 1,8 1,5 2,0 1,5 2,0 1,5 2,0 1,8 1,8Oracle 1,7 1,5 1,8 1,8 2,0 1,5 1,8 1,5 1,5Cisco 1,6 1,5 1,3 1,8 2,3 2,0 1,5 1,0 1,8Fujitsu 1,6 1,8 1,8 1,8 1,8 1,5 1,8 1,5 1,3CA 1,5 1,5 1,8 1,5 1,8 1,5 1,3 1,3 1,5

Gesamt

24Experton Group AG Expertonale 2015

Was die Zukunft bringt…

ITaaS setzt sich über integrierte Broker von Iaas/PaaS und SaaS Services bis 2020 durch

• Digitale Authentifizierung (Identity Management) ist eine Hürde Anwender: Innovation und Wettbewerbsvorteile durch ITaaS

Fachabteilungs-Enablement, ABER nur über CMO/CIO/CDO Steuerung Der ISV-Markt erlebt bis 2020 eine Bereinigung um 30% der

Marktteilnehmer IaaS verwächst mit PaaS – Container werden Basis für Micro Services Anbieter versuchen in Richtung iPaaS zu gehen (Margen+) Integration Bus Systeme sind Klebstoff zwischen ERP und IT

Management (HW-) Anbieter stürzen sich auf Open Source basierte Systeme und

suchen krampfhaft nach Differenzierung

25Experton Group AG Expertonale 2015

Was die Zukunft bringt…

Provider-Segmente: HW Anbieter suchen SW-Lücke - viele sterben aus SW Anbieter suchen SaaS-Konzepte – viele sterben aus Service/Outsourcing Anbieter kämpfen mit Margen dank neuen

Verträgen mit selbst justierenden Cloud-Anteilen – viele schrumpfen

Allgemein Quereinsteiger und Startups reduzieren Monopol-Zyklen Traditionelle Unternehmen müssen sich verjüngen und wandeln, um

international wettbewerbsfähig zu bleiben – digitale BUs Monolithische Systeme werden durch Micro Services ersetzt

• ERP-Systeme in Bedrängnis durch SaaS-Baukästen – auch Enterprise

26Experton Group AG Expertonale 2015

Wir verbinden

AnbieterVertrieb

HeuteAngebot

ICT

AnwenderEinkaufMorgenAnforderungBusiness

27Experton Group AG Expertonale 2015

01.05.2023