Setembro 2008

GESTÃO DE PROJECTOS NA CONSTRUÇÃO Modelo de avaliação do desempenho em projectos

Nuno Miguel Milheiro Alves de Sousa

Dissertação para obtenção do Grau de Mestre em

Engenharia Civil

Júri Presidente: Prof. Doutor Jorge Manuel Caliço Lopes de Brito

Orientador: Prof. Doutor Francisco José Loforte Teixeira Ribeiro

Vogais: Prof. Doutor Pedro Manuel Gameiro Henriques

iii

AGRADECIMENTOS

Este pequeno espaço é dedicado a todas aquelas pessoas que de certa forma contribuíram directa,

ou indirectamente para que esta dissertação fosse realizada.

Gostava de agradecer, em primeiro lugar, ao meu orientador, o Professor Doutor Francisco Loforte

Ribeiro, pois foi graças ao seu empenho, motivação, dedicação e acompanhamento que esta

dissertação se tornou realidade.

Queria deixar um agradecimento às pessoas da OPWAY Engenharia, S.A. que me acolheram na sua

equipa e um abraço especial ao Eng.º Sérgio Ortiz pela forma como sempre se disponibilizou para

ajudar e tirar dúvidas relativas ao trabalho.

Agradecer aos meus colegas do IST mais próximos pelo auxílio e amizade que sempre transmitiram

nos bons e maus momentos, durante estes longos meses.

A todos os meus amigos, com um beijinho especial à minha namorada, que sempre estiveram lá para

receber os meus desabafos e me darem um ombro quando mais precisava.

Um agradecimento especial à minha professora do ensino secundário, pela revisão do Português.

Finalmente, agradeço aos meus pais pela paciência, apoio e educação que me facultaram durante

toda a minha vida e ao meu irmão pelo seu companheirismo e revisão do Inglês.

A todas estas pessoas deixo aqui o meu sincero agradecimento.

Gostaria de deixar presente uma citação de um grande físico Alemão cujo nome se tornou sinónimo

de inspiração e talento. É uma frase que irá acompanhar certamente toda a minha vida profissional,

tal como a dos meus colegas, que aqui começam uma nova etapa da sua vida.

“The important thing is not to stop questioning.”

Albert Einstein

v

RESUMO

O mundo da Construção em Portugal encontra-se mergulhado num período de recessão, que se deve

a quebras significativas no que toca ao mercado da construção nacional e, a uma vasta competição

entre empresas, que faz com que estas concorram a obras com margens muito curtas ou mesmo

negativas. Consequentemente, é fundamental e de extrema importância aperfeiçoar as estratégias de

gestão e os processos internos de gestão das empresas, pois, só assim se consegue ganhar

vantagem em relação à concorrência. Nos dias correntes, os sistemas de gestão das empresas não

permitem uma avaliação “no momento” do desempenho actual do projecto, nem previsões acerca do

destino do projecto e verifica-se uma desconexão total entre o planeamento de prazos e custos. Para

contrariar esta tendência, é essencial o desenvolvimento de um modelo que permita integrar duas

das vertentes fulcrais no controlo de uma obra de Construção - prazos e custos.

Com esta dissertação pretende-se promover o desenvolvimento dos processos de planeamento,

controlo e avaliação do desempenho dos projectos através da integração dos prazos e custos com a

implementação dos conceitos do Earned Value Management. Com recurso a apenas três métricas

base - Planned Value (PV), Actual Cost (AC) e Earned Value (EV), obtêm-se indicadores que

permitam monitorizar, avaliar e antecipar o decorrer da obra a médio e longo prazo, conferindo às

partes envolvidas uma ferramenta que permita tomar decisões de uma forma rápida e eficaz.

De forma a dar mais credibilidade ao estudo efectuado, a análise dos resultados do modelo proposto

será feita numa situação real através da cooperação com uma empresa de Construção, a qual se

poderá ressentir imediatamente perante as constantes adversidades impostas pelo mercado.

Palavras-chave: Projecto; Prazo; Custo; Integração; Desempenho; Earned Value Management; Indicador; Relatório; Portfolio.

vii

ABSTRACT

Portugal is facing a recession period due to significant downfalls in the nationwide Construction

market and a huge competition between the major Construction companies, which makes them call for

offer projects with little or no profit margin. Therefore, it is vital to improve their business strategies and

internal processes since it is the only way to gain advantage against rival companies. Nowadays,

companies’ current management systems do not allow an “on demand” performance analysis, neither

determining where the project is heading nor regards the integration of scheduling and costs. To

overcome these problems, it is vital to develop a model that allows the integration of the two key

elements in a Construction project - schedule and cost.

This work attempts to extend and develop planning, control and evaluation of performance analysis of

Construction projects, by integrating schedule and cost with the use of Earned Value Management

theory (EVM). By means of the three basic EVM cornerstones - Planned Value (PV), Actual Cost (AC)

and Earned Value (EV) various indicators can be obtained, which permit analysis of in-progress

project cost and schedule trends, while highlighting at the same time possible needs for corrective

action, allowing the project manager to make quick and effective decisions.

In order to increase the trustworthiness of this study, the validation of the proposed model will be

achieved through real case studies relying on the cooperation of a Construction company, which are

constantly affected by market conditions.

Keywords: Project; Schedule; Cost; Integration; Performance; Earned Value Management; Measure; Report; Portfolio.

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA ix

ÍNDICE

AGRADECIMENTOS .................................................................................................................... III

RESUMO .................................................................................................................................... V

ABSTRACT ............................................................................................................................... VII

CAPÍTULO 1 - INTRODUÇÃO .......................................................................... 1

1.1. JUSTIFICAÇÃO ..................................................................................................................... 1

1.2. CAMPO DE APLICAÇÃO ......................................................................................................... 2

1.3. OBJECTIVOS ....................................................................................................................... 2

1.4. METODOLOGIA DE INVESTIGAÇÃO ........................................................................................ 3

1.5. ORGANIZAÇÃO DA DISSERTAÇÃO ......................................................................................... 3

CAPÍTULO 2 - ESTADO DO CONHECIMENTO .............................................. 5

2.1. INTRODUÇÃO ....................................................................................................................... 5

2.2. PROCESSO DE PESQUISA IMPLEMENTADO ............................................................................ 6

2.3. CONCEITOS GERAIS ............................................................................................................. 7

2.3.1. Definição de projecto ............................................................................................................... 7

2.3.2. Gestão de projectos ................................................................................................................ 7

2.3.3. Gestor de projectos ................................................................................................................. 8

2.3.4. Processos de gestão de projectos .......................................................................................... 9

2.4. PLANEAMENTO E CONTROLO INTEGRADO DE PRAZOS E CUSTOS ............................................ 9

2.4.1. Definição do âmbito ............................................................................................................... 10

2.4.2. Definição das actividades...................................................................................................... 11

2.4.2.1. Definição da Work Breakdown Structure ..................................................................... 11

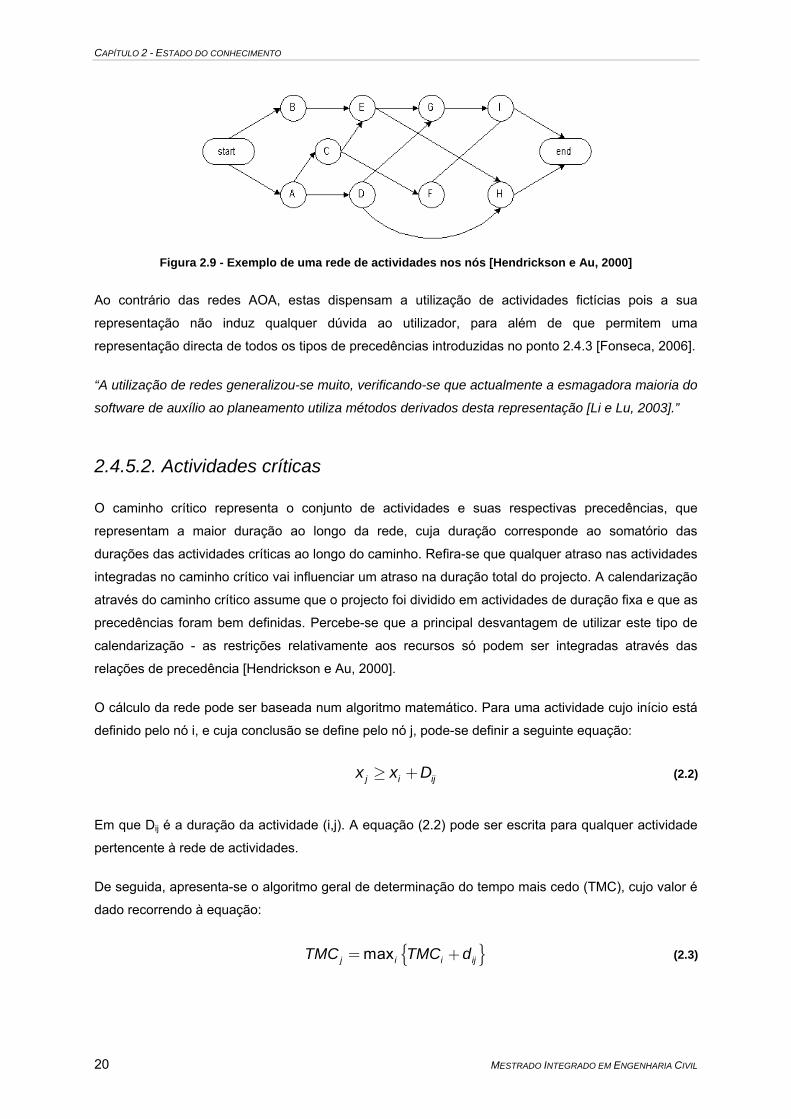

2.4.3. Definição das relações de dependência ............................................................................... 13

2.4.4. Estimação da duração ........................................................................................................... 15

2.4.4.1. Métodos de medição de trabalho ................................................................................. 17

2.4.5. Desenvolvimento da calendarização .................................................................................... 18

2.4.5.1. Redes de actividades ................................................................................................... 18

2.4.5.1.1. Rede AOA ......................................................................................................................... 18 2.4.5.1.2. Rede AON ......................................................................................................................... 19

2.4.5.2. Actividades críticas ...................................................................................................... 20

2.4.5.3. Análise de folgas .......................................................................................................... 21

2.4.6. Estimação de custos ............................................................................................................. 22

ÍNDICE

x MESTRADO INTEGRADO EM ENGENHARIA CIVIL

2.4.6.1. Orçamentação .............................................................................................................. 23

2.4.6.1.1. Custos directos .................................................................................................................. 24 2.4.6.1.2. Custos indirectos ............................................................................................................... 26 2.4.6.1.3. Margem industrial .............................................................................................................. 26

2.4.7. Monitorização e controlo do projecto .................................................................................... 27

2.4.7.1. Processos de controlo .................................................................................................. 27

2.4.7.2. Project Measurement Baseline .................................................................................... 29

2.5. EARNED VALUE MANAGEMENT (EVM) .................................................................................. 30

2.5.1. Conceitos base ...................................................................................................................... 30

2.5.2. Análise do desempenho e previsões do projecto ................................................................. 32

2.5.2.1. Indicadores de estado .................................................................................................. 33

2.5.2.2. Indicadores de desempenho ........................................................................................ 34

2.5.2.3. Indicadores de previsão ............................................................................................... 35

2.5.2.4. Indicadores adicionais .................................................................................................. 36

2.5.3. Representação gráfica do Earned Value .............................................................................. 38

2.6. CONCLUSÕES ................................................................................................................... 38

CAPÍTULO 3 - CASOS DE ESTUDO ............................................................. 41

3.1. INTRODUÇÃO ..................................................................................................................... 41

3.2. METODOLOGIA DE LEVANTAMENTO E ANÁLISE DE DADOS .................................................... 41

3.3. DESCRIÇÃO DOS CASOS ESTUDADOS ................................................................................. 44

3.3.1. Descrição do caso de estudo A ............................................................................................ 44

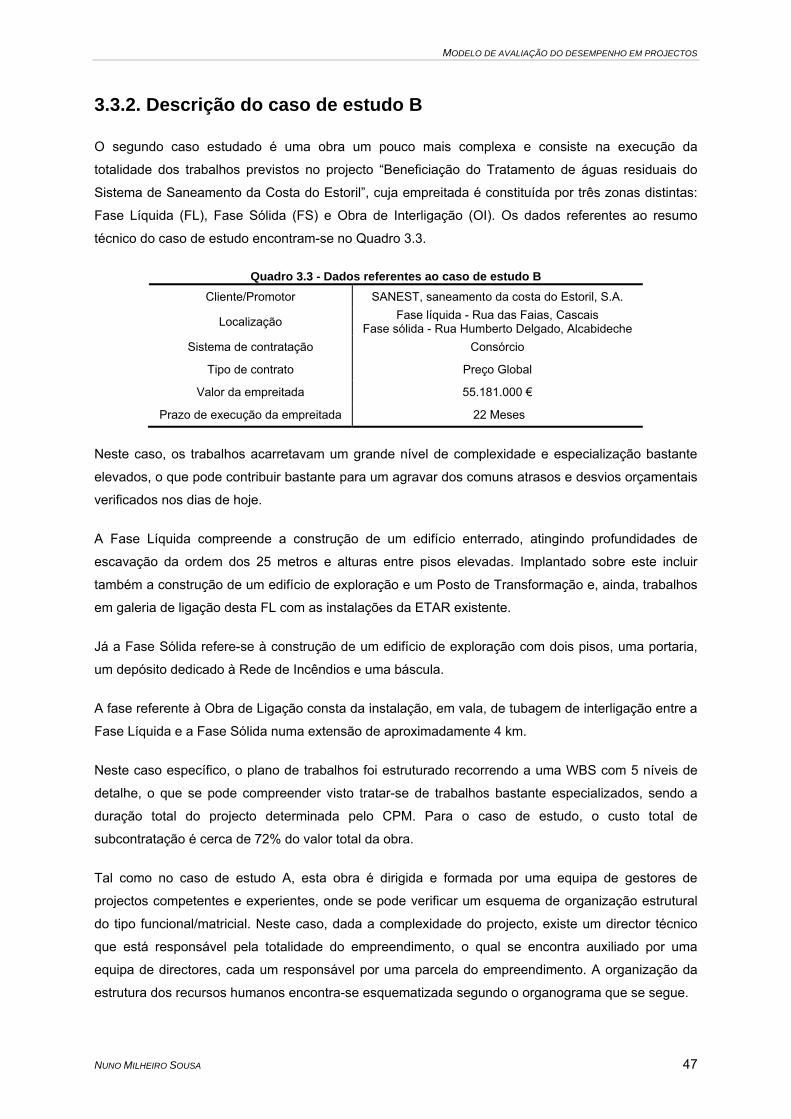

3.3.2. Descrição do caso de estudo B ............................................................................................ 47

3.3.3. Descrição do caso de estudo C ............................................................................................ 48

3.4. PROCESSOS DE GESTÃO DOS CASOS DE ESTUDO ............................................................... 50

3.4.1. Reorçamento ......................................................................................................................... 50

3.4.2. Controlo e execução de obra ................................................................................................ 51

3.5. CARACTERIZAÇÃO DA AMOSTRA ......................................................................................... 52

3.6. ANÁLISE E INTERPRETAÇÃO DOS DADOS RECOLHIDOS ........................................................ 53

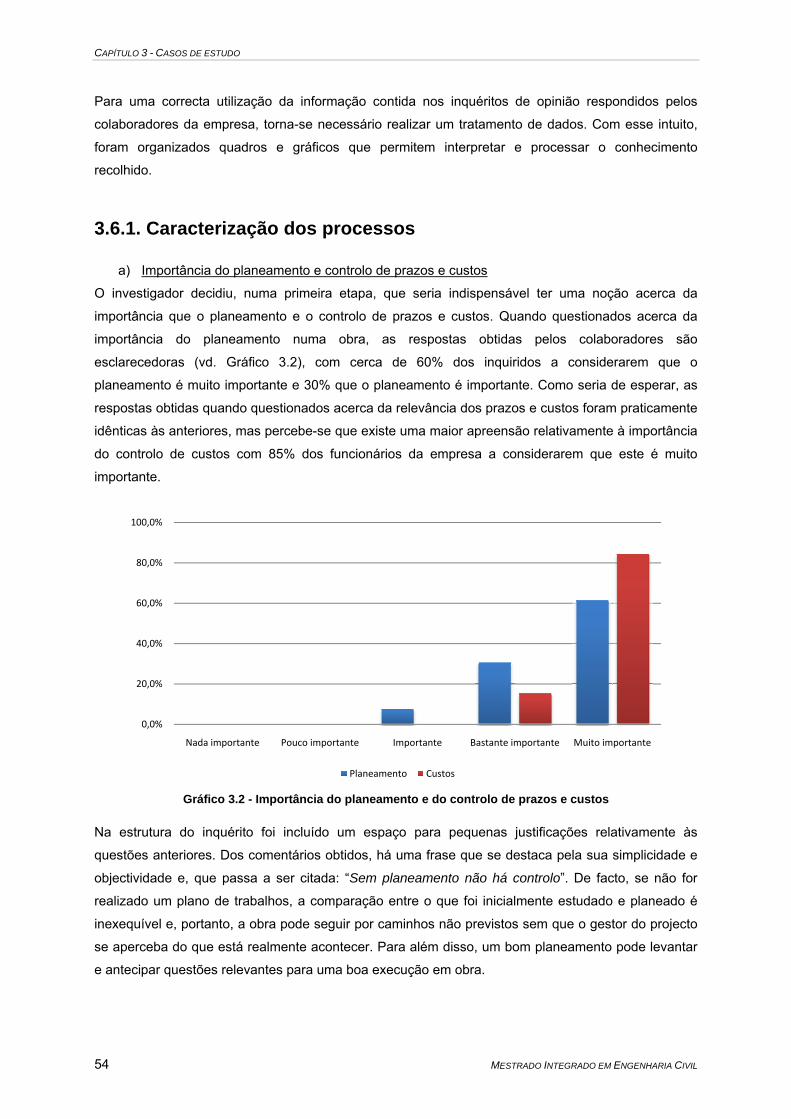

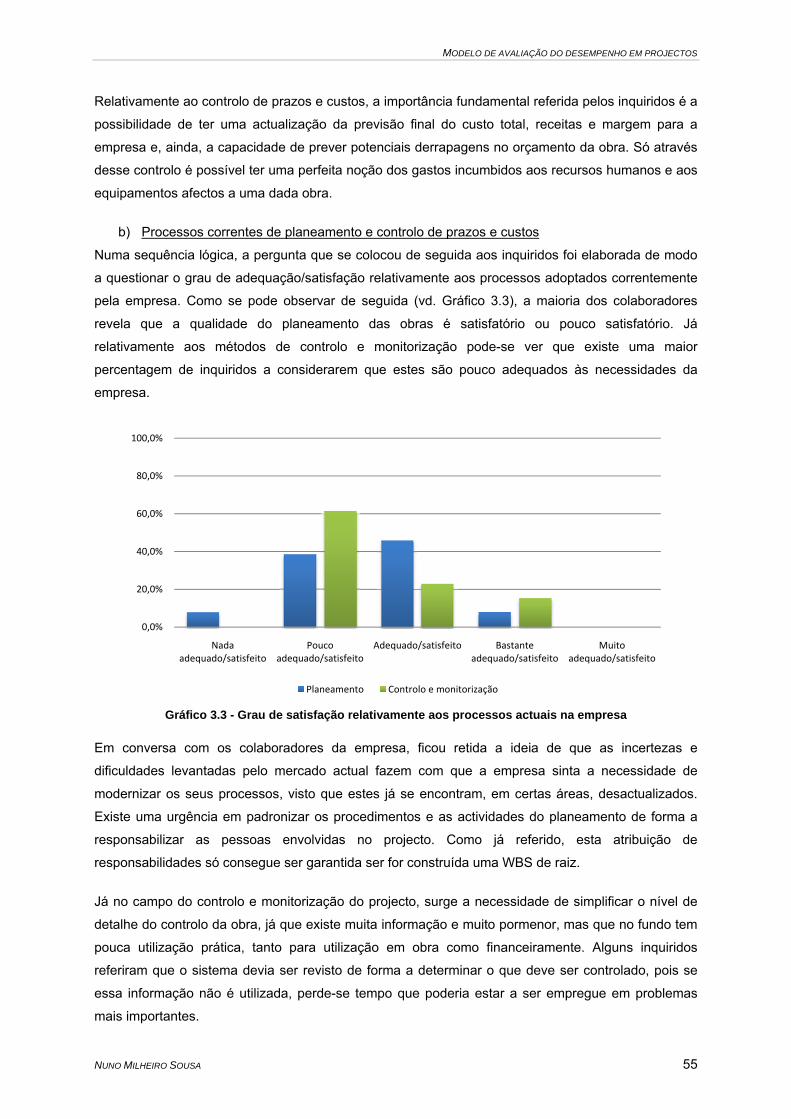

3.6.1. Caracterização dos processos .............................................................................................. 54

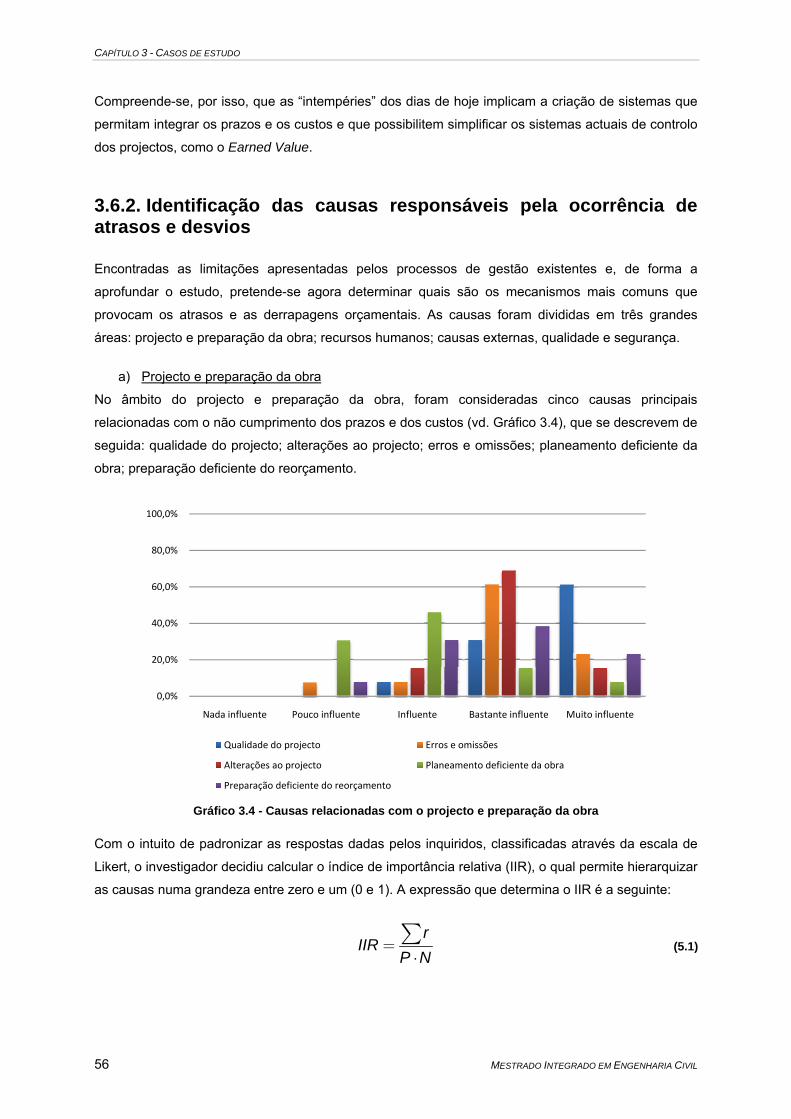

3.6.2. Identificação das causas responsáveis pela ocorrência de atrasos e desvios ..................... 56

3.6.3. Questões de opinião ............................................................................................................. 61

3.7. CONCLUSÕES ................................................................................................................... 62

CAPÍTULO 4 - MODELO PROPOSTO ........................................................... 63

4.1. INTRODUÇÃO ..................................................................................................................... 63

4.2. AS BASES DO MODELO ....................................................................................................... 64

4.3. ARQUITECTURA DO MODELO PROPOSTO ............................................................................. 65

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA xi

4.3.1. Primeira etapa do modelo - integração do planeamento de prazos e custos ....................... 67

4.3.1.1. Elaboração da WBS do projecto .................................................................................. 67

4.3.1.2. Ligação do plano de trabalhos ao articulado de venda ............................................... 68

4.3.1.3. Critérios para a elaboração do plano de base do projecto .......................................... 69

4.3.2. Segunda etapa do modelo - actualização mensal e métricas base ..................................... 71

4.3.2.1. Medição da quantidade física dos trabalhos ............................................................... 71

4.3.2.2. Registo dos custos reais de execução ........................................................................ 72

4.3.2.3. Obtenção das métricas do Earned Value .................................................................... 72

4.3.3. Terceira etapa do modelo - indicadores, previsões e relatórios de desempenho ................ 73

4.3.3.1. Introdução das métricas base na ferramenta de cálculo ............................................. 74

4.3.3.1.1. Planned Value (PV) ........................................................................................................... 74 4.3.3.1.2. Earned Value (EV) ............................................................................................................ 75 4.3.3.1.3. Actual Cost (AC) ................................................................................................................ 75

4.3.3.2. Obtenção dos indicadores e previsões ........................................................................ 76

4.3.3.3. Elaboração dos relatórios mensais de desempenho ................................................... 77

4.3.4. Quarta etapa do modelo - portfolio de projectos ................................................................... 78

4.4. CAMPO DE APLICAÇÃO ....................................................................................................... 79

4.5. CONCLUSÕES ................................................................................................................... 79

CAPÍTULO 5 - VALIDAÇÃO DO MODELO ................................................... 83

5.1. INTRODUÇÃO ..................................................................................................................... 83

5.2. APLICAÇÃO DO MODELO .................................................................................................... 84

5.2.1. Breve caracterização do caso estudado ............................................................................... 84

5.2.2. Integração do planeamento prazos e custos ........................................................................ 85

5.2.2.1. Reformulação do plano de trabalhos inicial ................................................................. 85

5.2.2.2. Ligação entre o novo plano de trabalhos e o articulado de venda .............................. 87

5.2.2.3. Definição do plano de base.......................................................................................... 89

5.2.3. Actualizações mensais .......................................................................................................... 91

5.2.3.1. Registo das medições das quantidades físicas dos trabalhos .................................... 91

5.2.3.2. Registo dos custos reais de execução ........................................................................ 92

5.3. ANÁLISE DOS RESULTADOS DO MODELO ............................................................................. 93

5.4. CONCLUSÕES ................................................................................................................... 99

CAPÍTULO 6 - CONCLUSÕES ..................................................................... 101

6.1. INTRODUÇÃO ................................................................................................................... 101

6.2. AVALIAÇÃO DA REALIZAÇÃO DOS OBJECTIVOS PROPOSTOS ............................................... 101

6.3. LIMITAÇÕES DA INVESTIGAÇÃO ......................................................................................... 103

6.4. CONTRIBUIÇÕES E ASPECTOS INOVADORES...................................................................... 104

ÍNDICE

xii MESTRADO INTEGRADO EM ENGENHARIA CIVIL

6.5. TRABALHOS FUTUROS ..................................................................................................... 105

REFERÊNCIAS BIBLIOGRÁFICAS ............................................................. 107

ANEXOS ........................................................................................................ 111

ANEXO I - FICHAS DOS CASOS DE ESTUDO............................................................................... 111

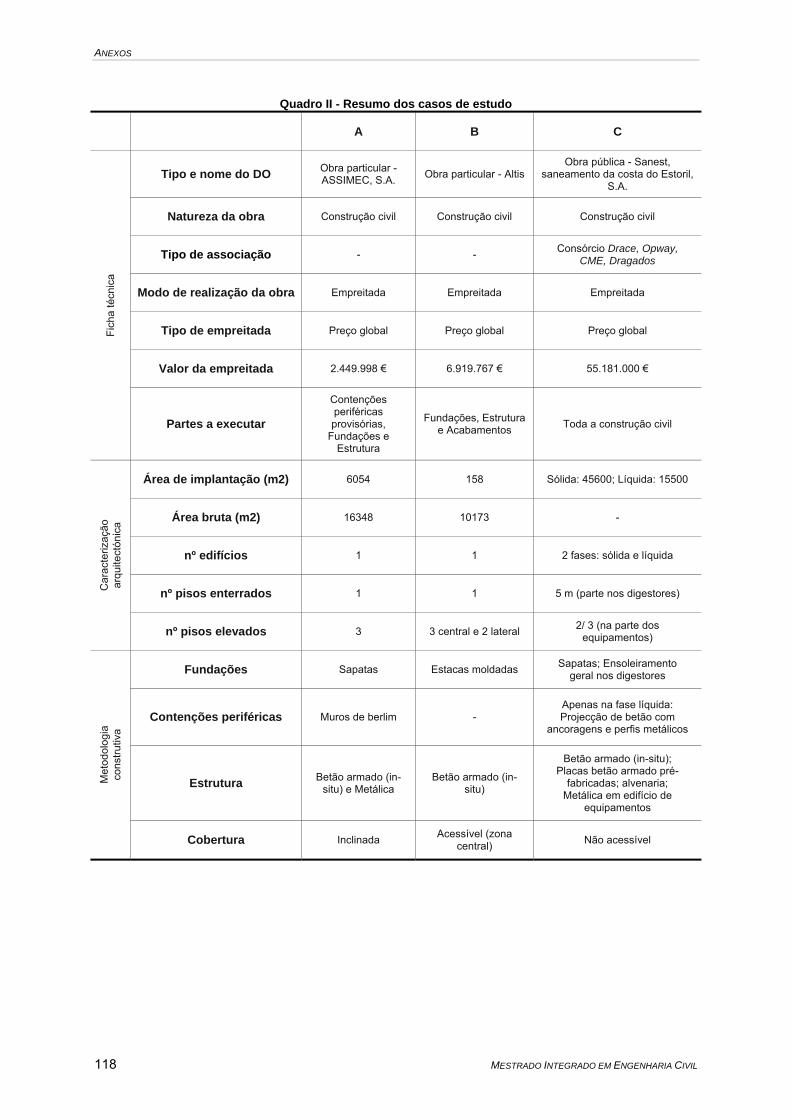

ANEXO II - QUADRO RESUMO DOS CASOS DE ESTUDO .............................................................. 117

ANEXO III - INQUÉRITOS DE OPINIÃO........................................................................................ 119

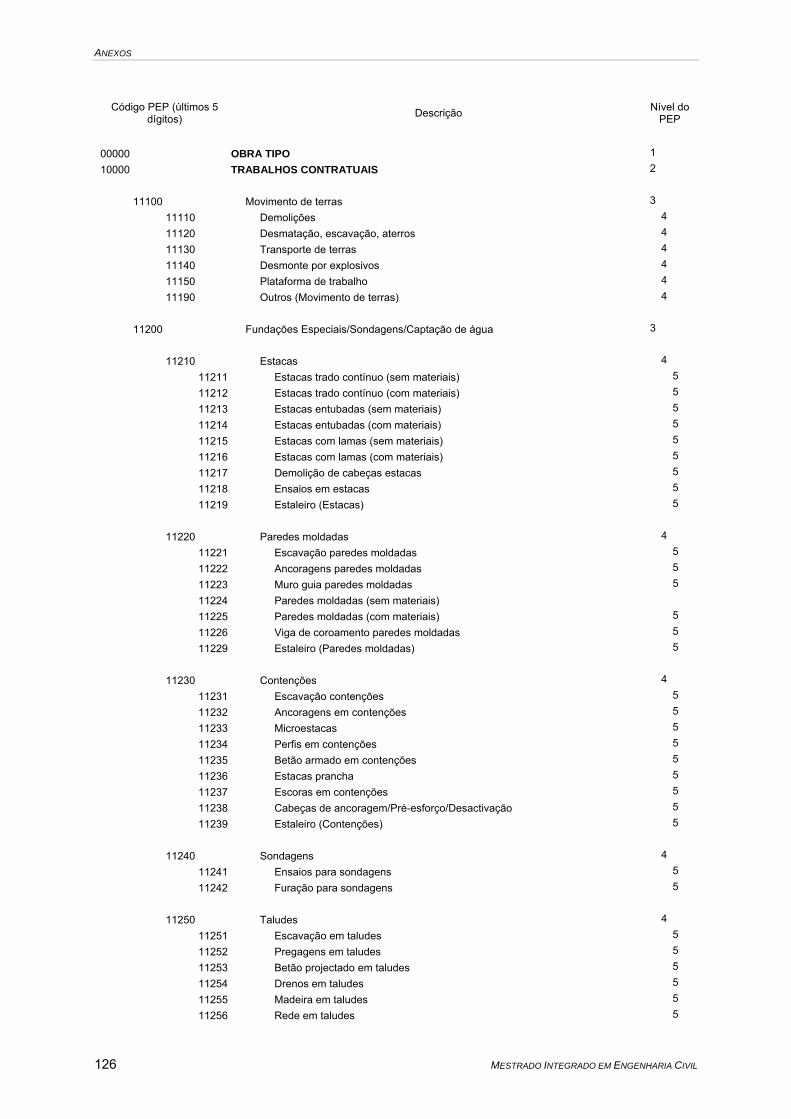

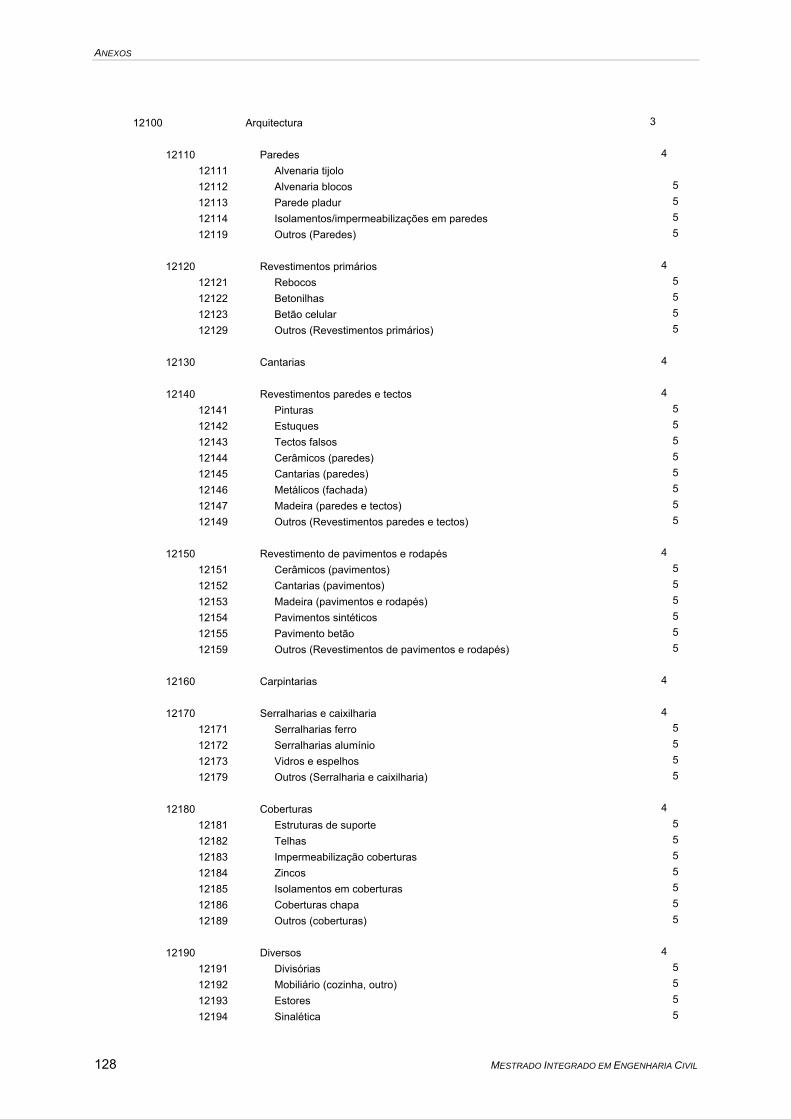

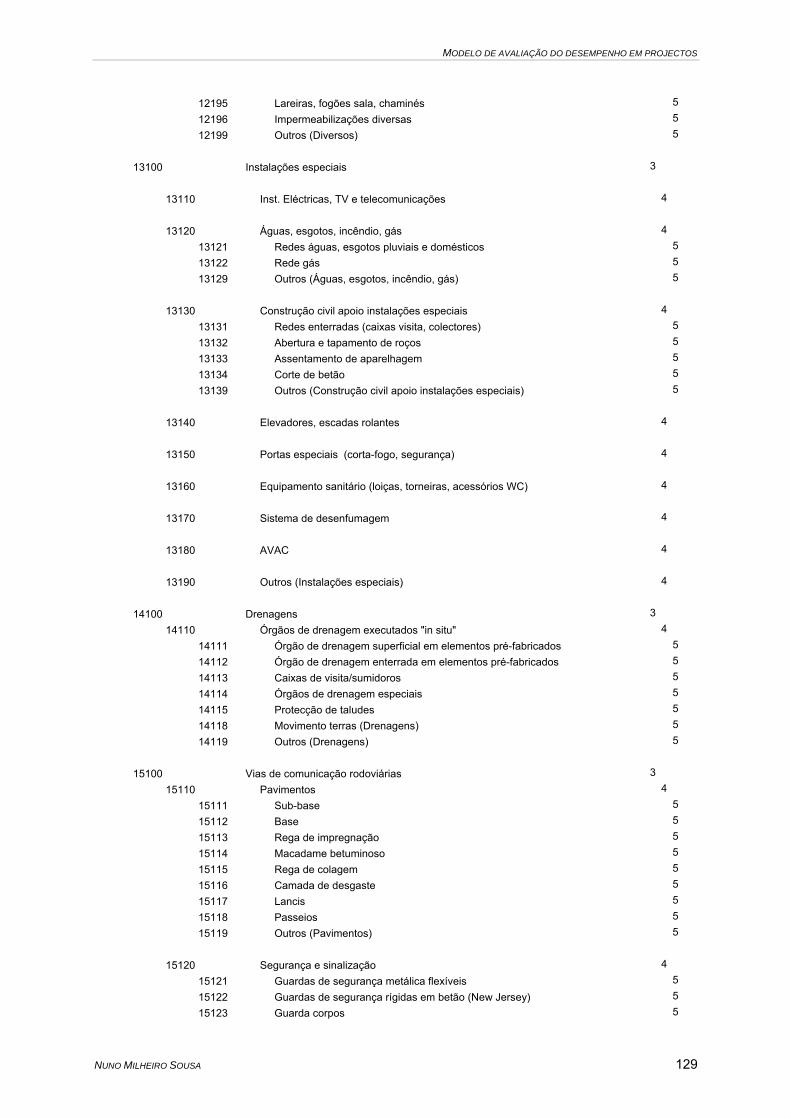

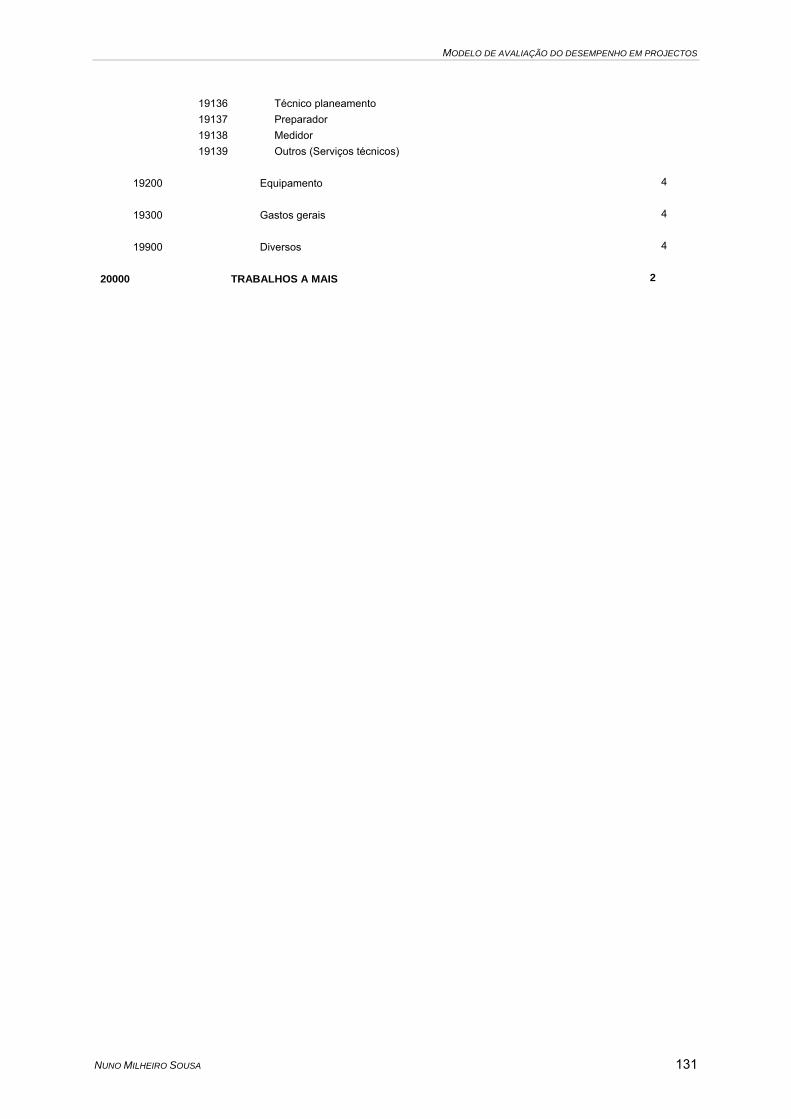

ANEXO IV - ESTRUTURA TIPO DE PEP ..................................................................................... 125

ANEXO V - TEMPLATE PARA O RELATÓRIO MENSAL DE DESEMPENHO DE OBRA ......................... 133

ANEXO VI - TEMPLATE PARA O PORTFOLIO DOS PROJECTOS DA EMPRESA ................................ 137

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA xiii

LISTA DE QUADROS

Quadro 2.1 - Distribuição das empresas portuguesas [INE, 2005] ......................................................... 6

Quadro 2.2 - Precisão da estimativa de custos de um projecto [Adaptado de Roldão, 2006] ............. 23

Quadro 2.3 - Quadro resumo dos métodos de controlo [Oliveira, 2006] .............................................. 28

Quadro 2.4 - Perguntas relativas a prazos para um gestor de projectos [Adaptado de PMI, 2005] .... 33

Quadro 2.5 - Perguntas relativas a custos para um gestor de projectos [Adaptado de PMI, 2005] ..... 33

Quadro 2.6 - Interpretação dos indicadores básicos do EVM [Adaptado de PMI, 2005] ..................... 35

Quadro 3.1 - Escala de Likert ................................................................................................................ 43

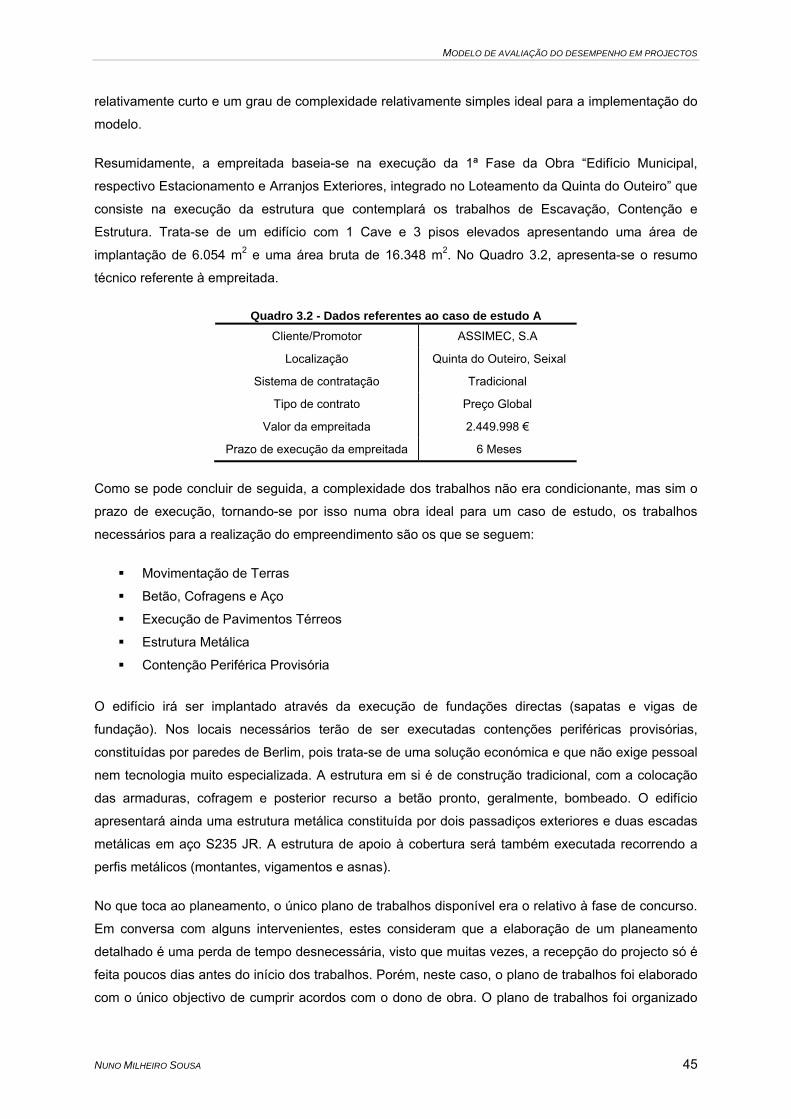

Quadro 3.2 - Dados referentes ao caso de estudo A ............................................................................ 45

Quadro 3.3 - Dados referentes ao caso de estudo B ............................................................................ 47

Quadro 3.4 - Dados referentes ao caso de estudo C ........................................................................... 49

Quadro 3.5 - Função/Posição dos inquiridos na empresa .................................................................... 53

Quadro 4.1 - Exemplo de articulado de venda ...................................................................................... 69

Quadro 4.2 - Exemplo de correlação entre o articulado de venda e o plano de trabalhos ................... 69

Quadro 4.3 - Esquema de cores utilizado no portfolio .......................................................................... 79

Quadro 5.1 - Apresentação geral da obra em estudo ........................................................................... 84

Quadro 5.2 - Resultados do Mês 1 ....................................................................................................... 94

Quadro 5.3 - Resultados do Mês 2 ....................................................................................................... 94

Quadro 5.4 - Resultados do Mês 3 ....................................................................................................... 95

Quadro 5.5 - Resultados do Mês 4 e 5 ................................................................................................. 96

Quadro 5.6 - Resultados do Mês 6 ....................................................................................................... 97

Quadro 5.7 - Resultados do Mês 7 e 8 ................................................................................................. 98

ÍNDICE

xiv MESTRADO INTEGRADO EM ENGENHARIA CIVIL

LISTA DE FIGURAS

Figura 1.1 - Metodologia de investigação seguida .................................................................................. 3

Figura 2.1 - Representação gráfica dos processos de gestão de projectos [PMI, 2004] ....................... 9

Figura 2.2 - Exemplo de uma relação FS .............................................................................................. 13

Figura 2.3 - Exemplo de uma relação FF .............................................................................................. 14

Figura 2.4 - Exemplo de uma relação SS ............................................................................................. 14

Figura 2.5 - Exemplo de uma relação SF .............................................................................................. 14

Figura 2.6 - Produtividade em função do tempo [Hendrickson e Au, 2000] ......................................... 16

Figura 2.7 - Exemplo de uma rede de actividades nas setas [Hendrickson e Au, 2000] ..................... 19

Figura 2.8 - Exemplo de uma actividade fictícia (dummy activity) [Hendrickson e Au, 2000] .............. 19

Figura 2.9 - Exemplo de uma rede de actividades nos nós [Hendrickson e Au, 2000] ........................ 20

Figura 2.10 - Planned Value e Actual Cost para um projecto fictício .................................................... 31

Figura 2.11 - Planned Value, Actual Cost e Earned Value para um projecto fictício ............................ 32

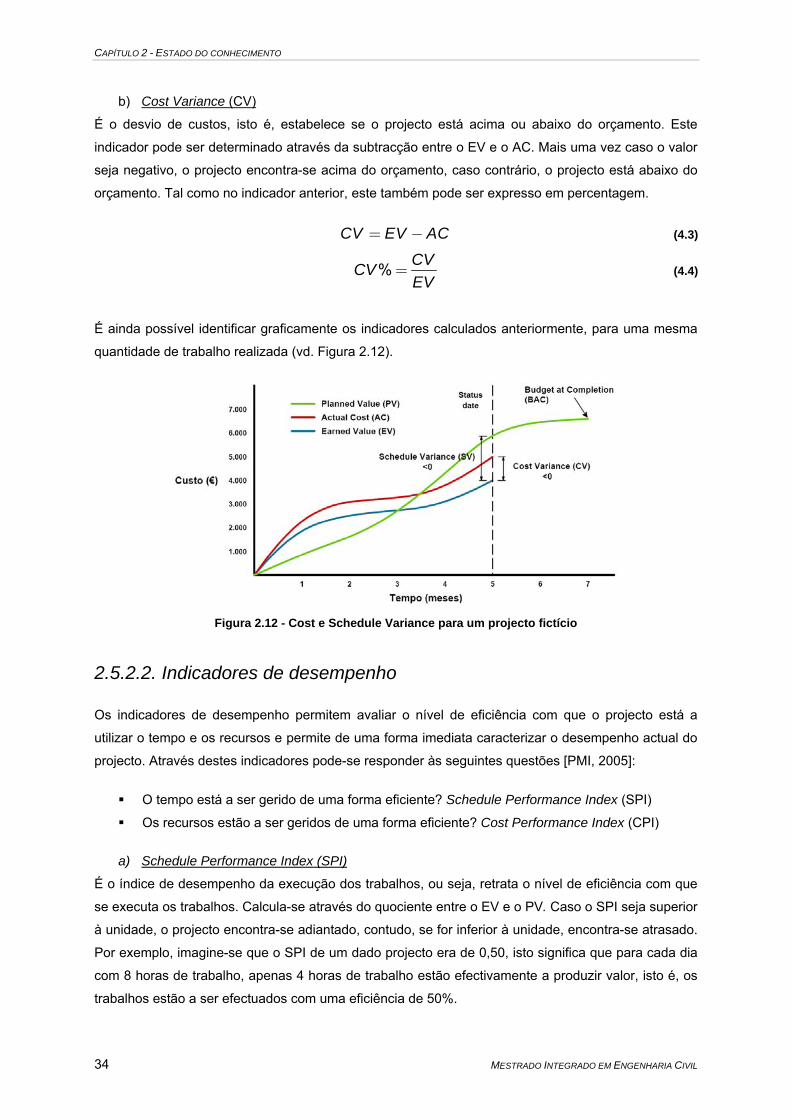

Figura 2.12 - Cost e Schedule Variance para um projecto fictício ........................................................ 34

Figura 2.13 - Representação esquemática das grandezas resultantes do EVM .................................. 38

Figura 3.1 - Organização das fichas de recolha de dados .................................................................... 42

Figura 3.2 - Organização dos inquéritos ............................................................................................... 43

Figura 3.3 - Exemplo de um resumo por especialidades ...................................................................... 46

Figura 3.4 - Organograma funcional do caso de estudo A ................................................................... 46

Figura 3.5 - Organograma funcional do caso de estudo B ................................................................... 48

Figura 3.6 - Organograma funcional do caso de estudo C ................................................................... 49

Figura 3.7 - Aspectos a incluir no reorçamento .................................................................................... 50

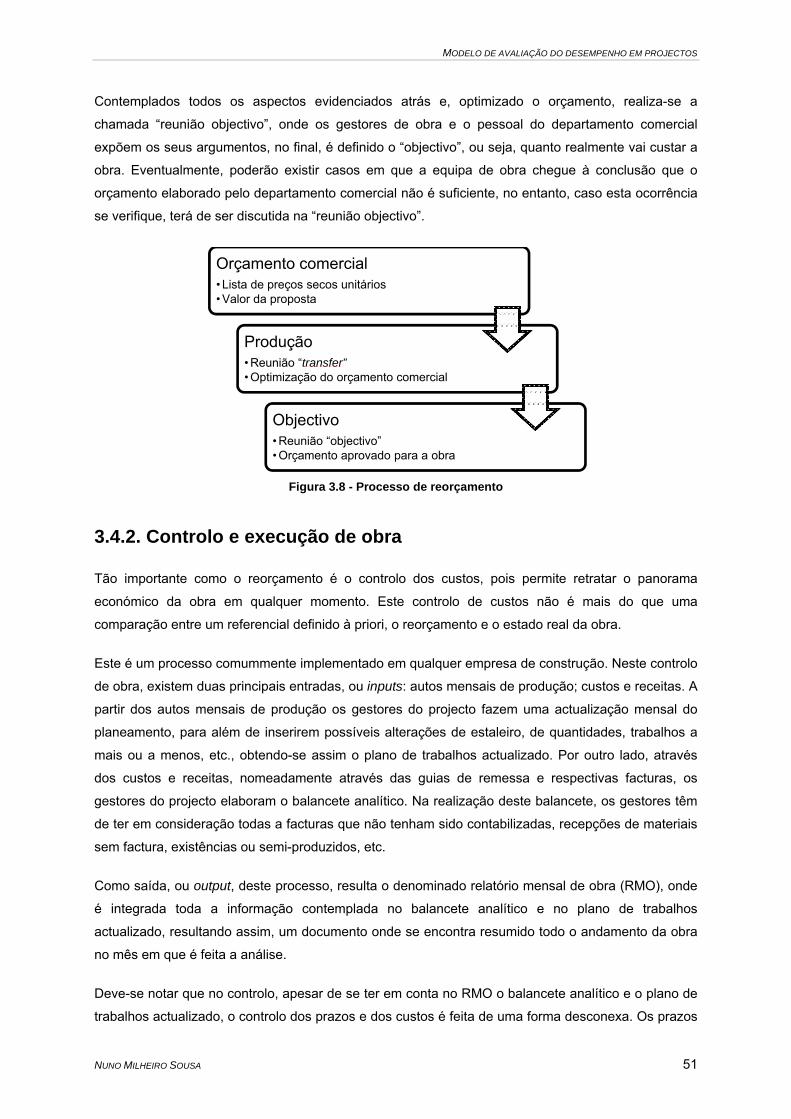

Figura 3.8 - Processo de reorçamento .................................................................................................. 51

Figura 3.9 - Processo de controlo de obra ............................................................................................ 52

Figura 4.1 - Etapas do modelo proposto ............................................................................................... 66

Figura 4.2 - Criação da WBS do projecto .............................................................................................. 68

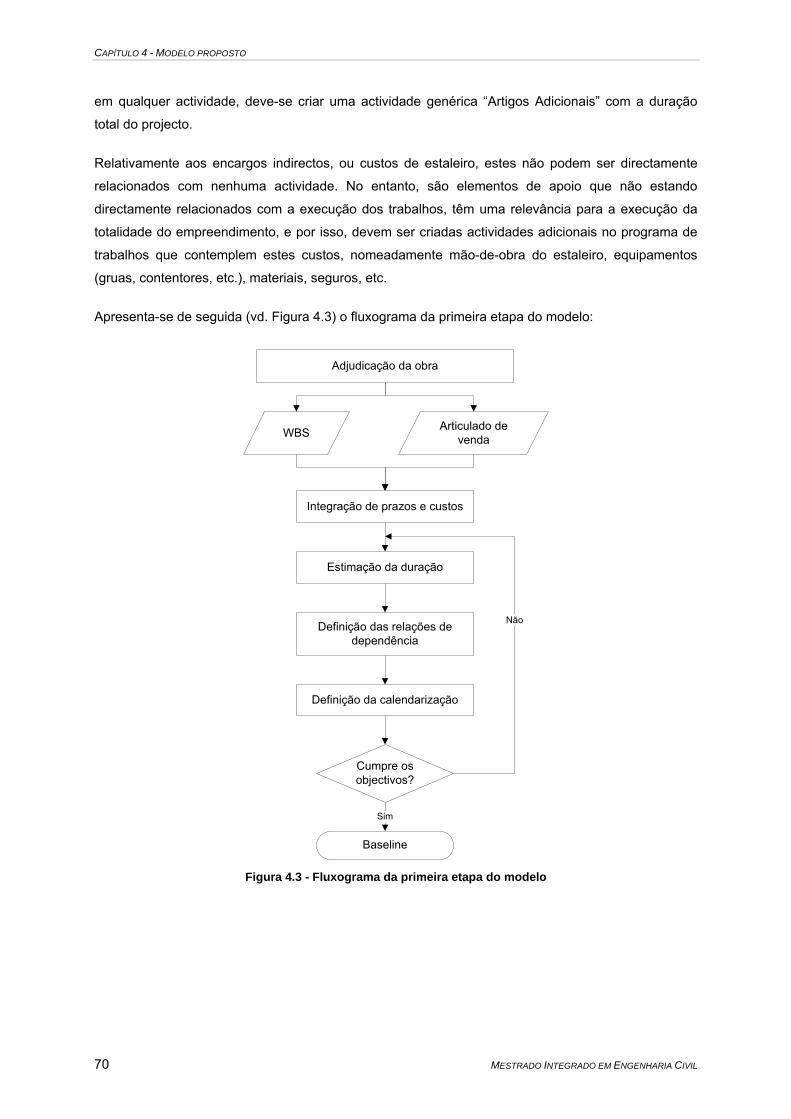

Figura 4.3 - Fluxograma da primeira etapa do modelo ......................................................................... 70

Figura 4.4 - Exemplo de um auto de medição ...................................................................................... 72

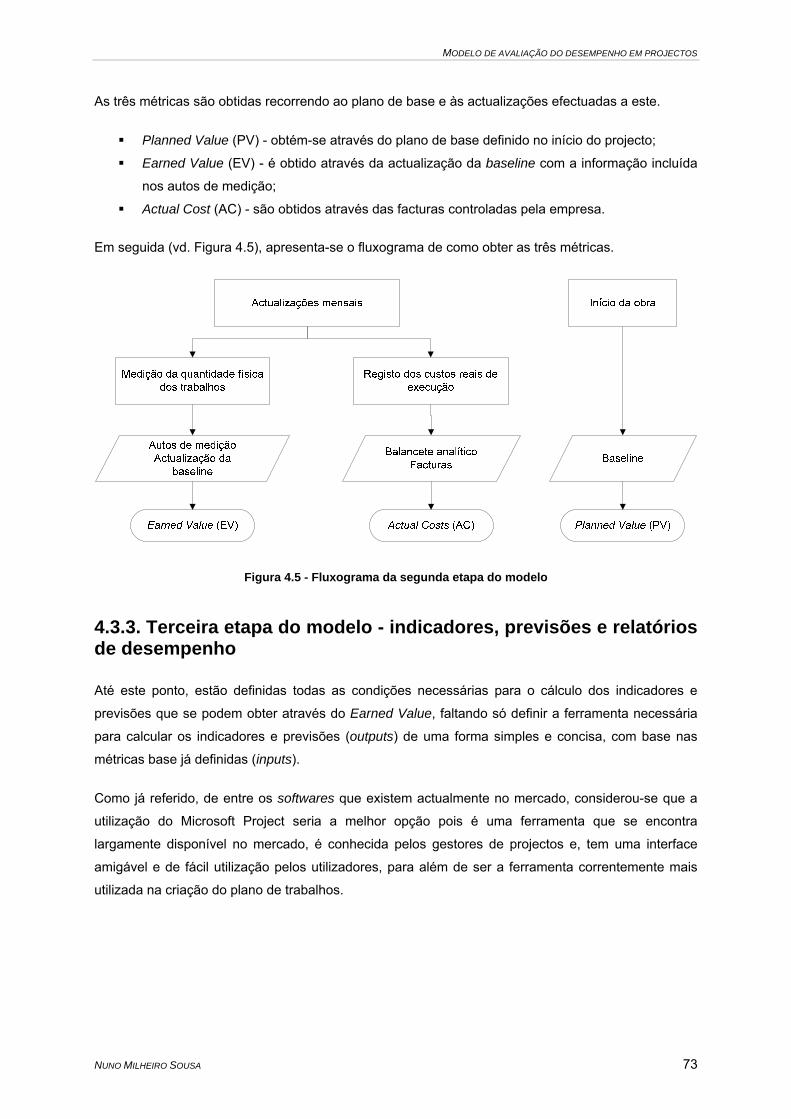

Figura 4.5 - Fluxograma da segunda etapa do modelo ........................................................................ 73

Figura 4.6 - Definição da baseline do projecto ...................................................................................... 74

Figura 4.7 - Definição da data estado (status date) .............................................................................. 74

Figura 4.8 - Actualização das percentagens de execução das actividades ......................................... 75

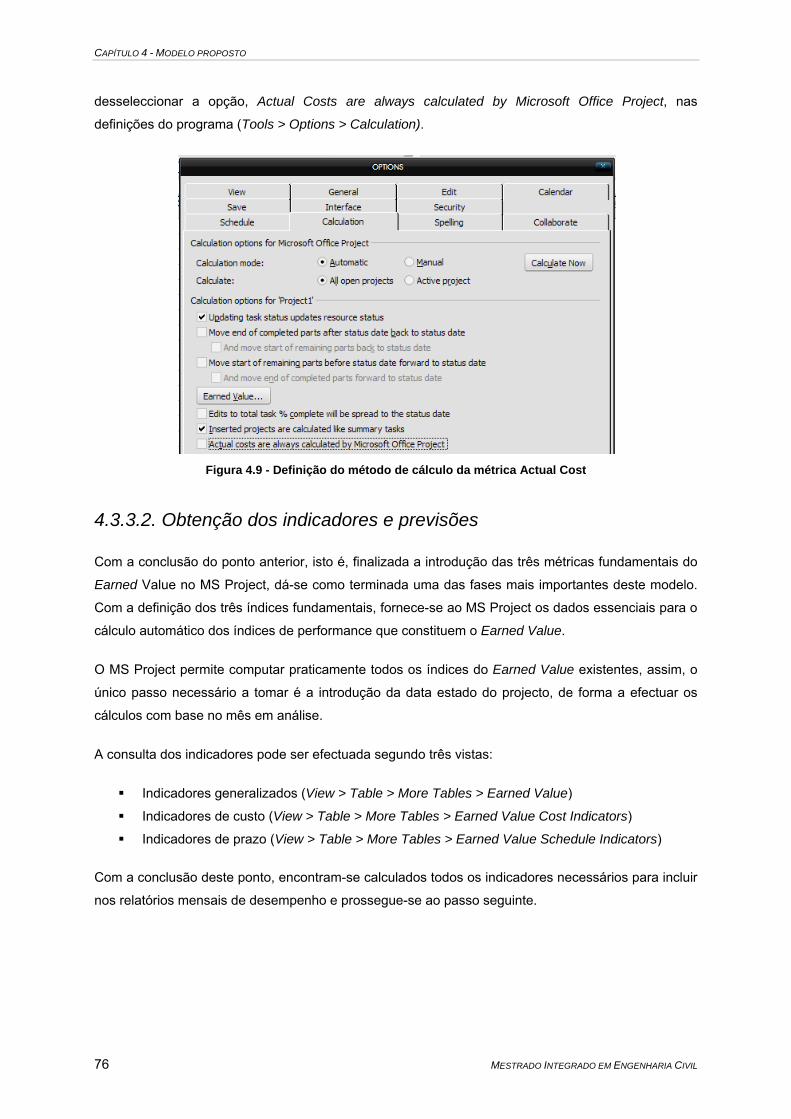

Figura 4.9 - Definição do método de cálculo da métrica Actual Cost ................................................... 76

Figura 4.10 - Fluxograma da terceira etapa do modelo ........................................................................ 78

Figura 4.11 - Fluxograma do modelo proposto ..................................................................................... 81

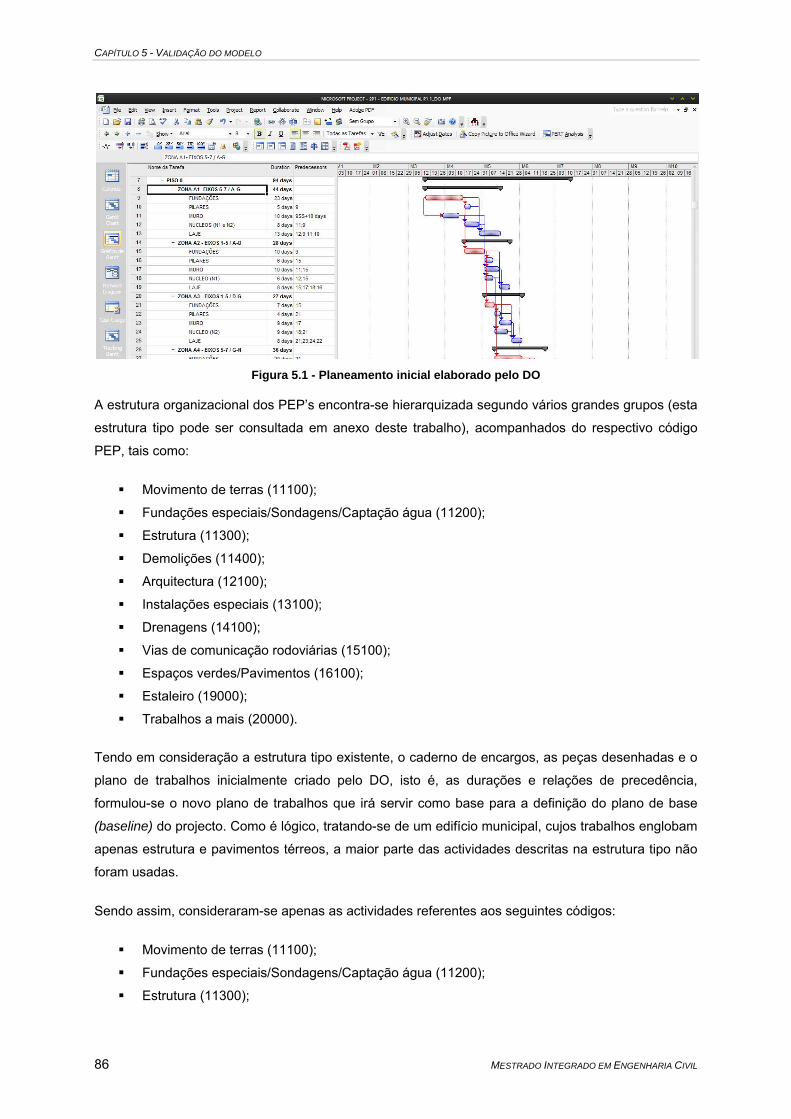

Figura 5.1 - Planeamento inicial elaborado pelo DO ............................................................................ 86

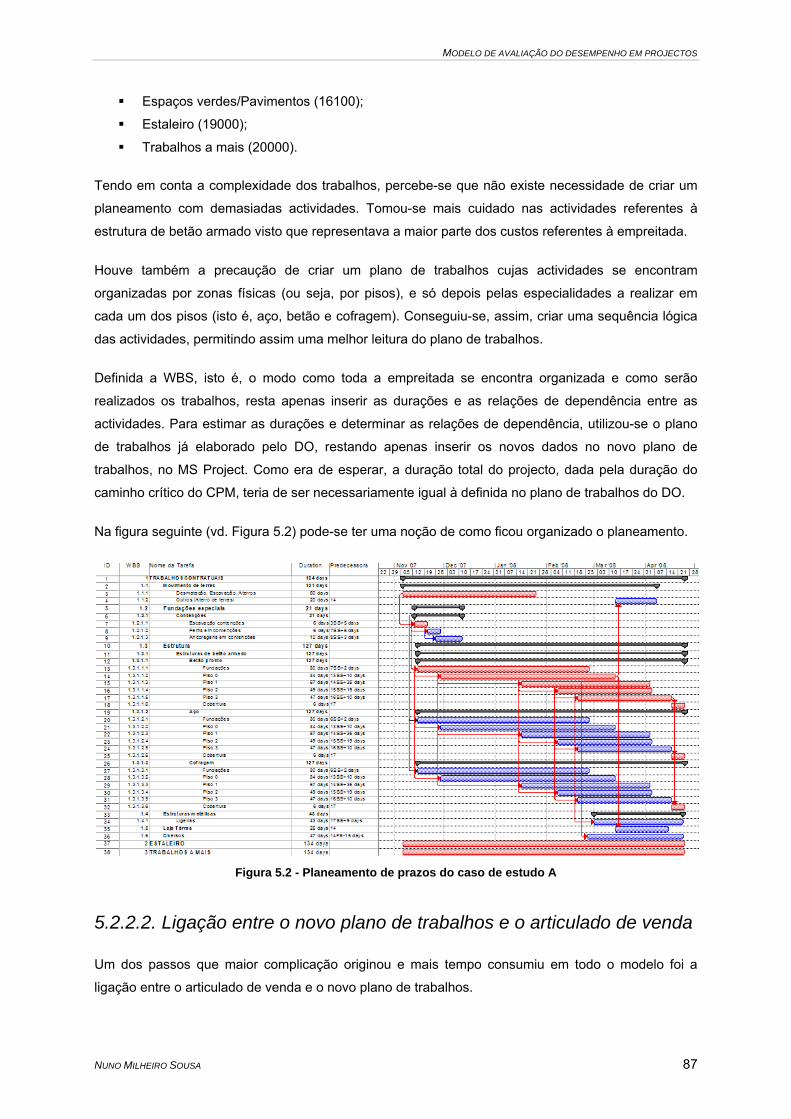

Figura 5.2 - Planeamento de prazos do caso de estudo A ................................................................... 87

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA xv

Figura 5.3 - Folha de Excel denominada “Ligação articulado-actividades” .......................................... 88

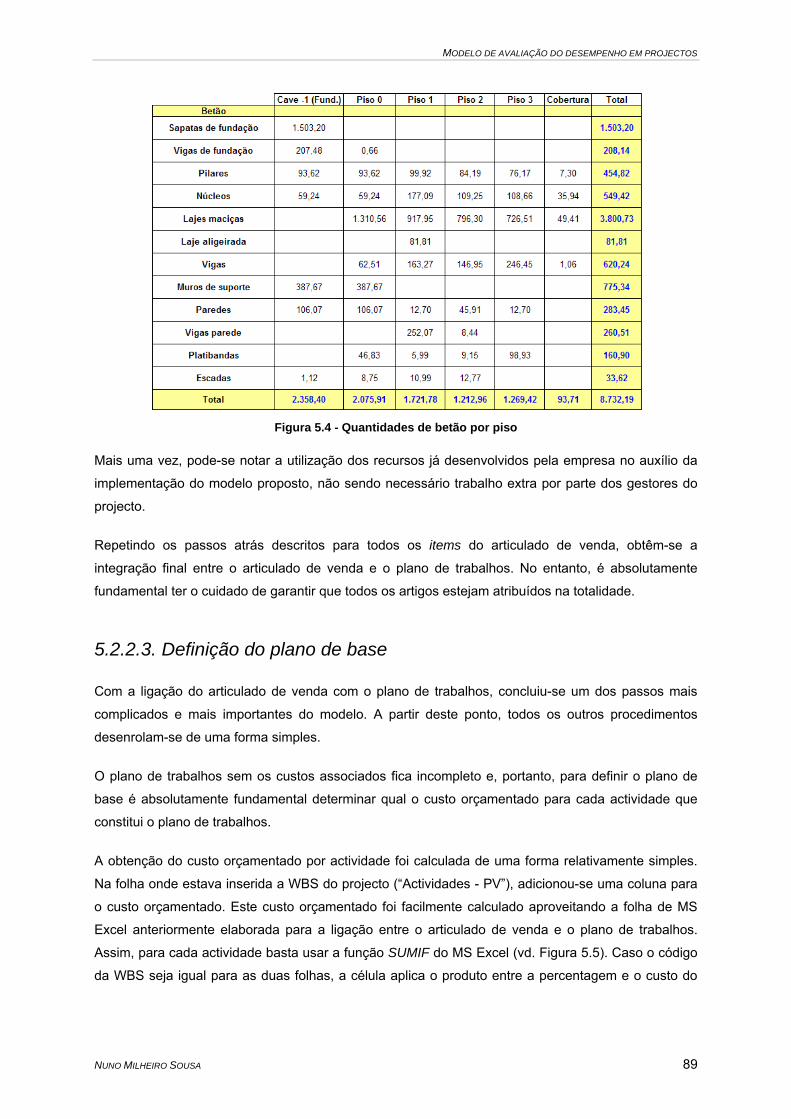

Figura 5.4 - Quantidades de betão por piso .......................................................................................... 89

Figura 5.5 - Folha de Excel denominada “Actividades - PV” ................................................................ 90

Figura 5.6 - Folha de Excel denominada “Actividades - EV” ................................................................ 91

Figura 5.7 - Folha de Excel denominada “Actividades - AC” ................................................................ 93

ÍNDICE

xvi MESTRADO INTEGRADO EM ENGENHARIA CIVIL

LISTA DE GRÁFICOS

Gráfico 3.1 - Anos de experiência dos inquiridos .................................................................................. 53

Gráfico 3.2 - Importância do planeamento e do controlo de prazos e custos ....................................... 54

Gráfico 3.3 - Grau de satisfação relativamente aos processos actuais na empresa ............................ 55

Gráfico 3.4 - Causas relacionadas com o projecto e preparação da obra ............................................ 56

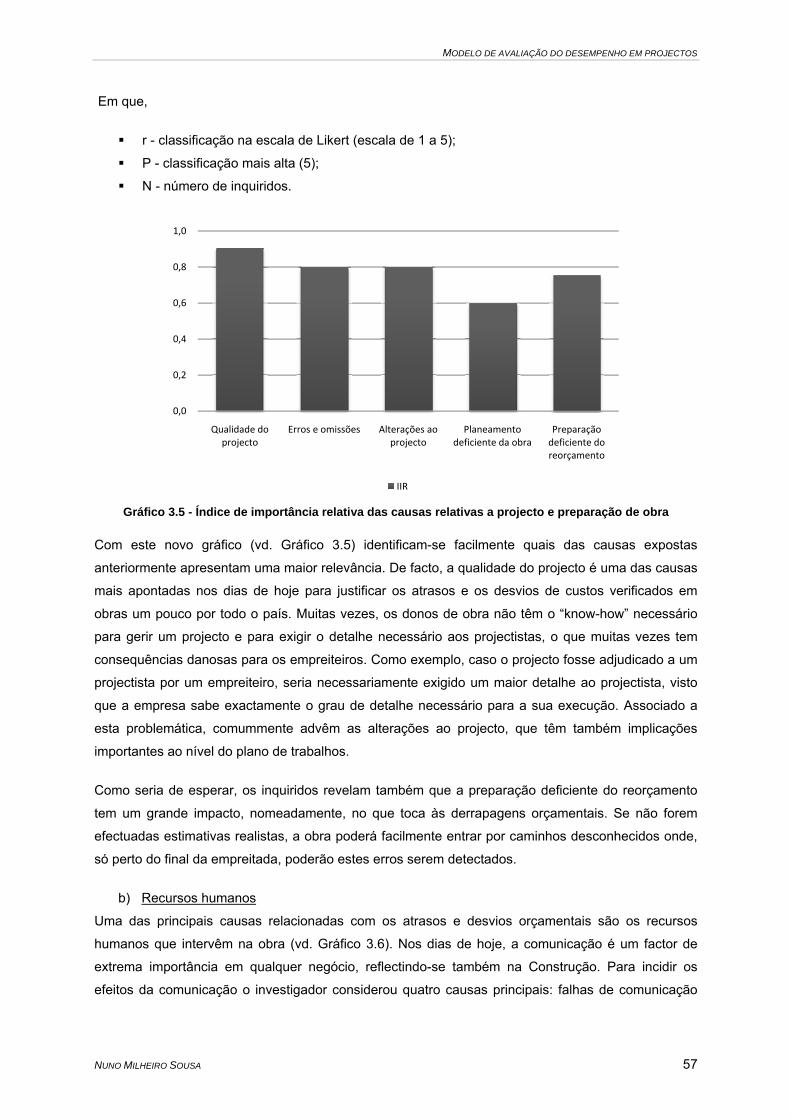

Gráfico 3.5 - Índice de importância relativa das causas relativas a projecto e preparação de obra .... 57

Gráfico 3.6 - Causas relacionadas com os recursos humanos ............................................................. 58

Gráfico 3.7 - Índice de importância relativa das causas relativas aos recursos humanos ................... 58

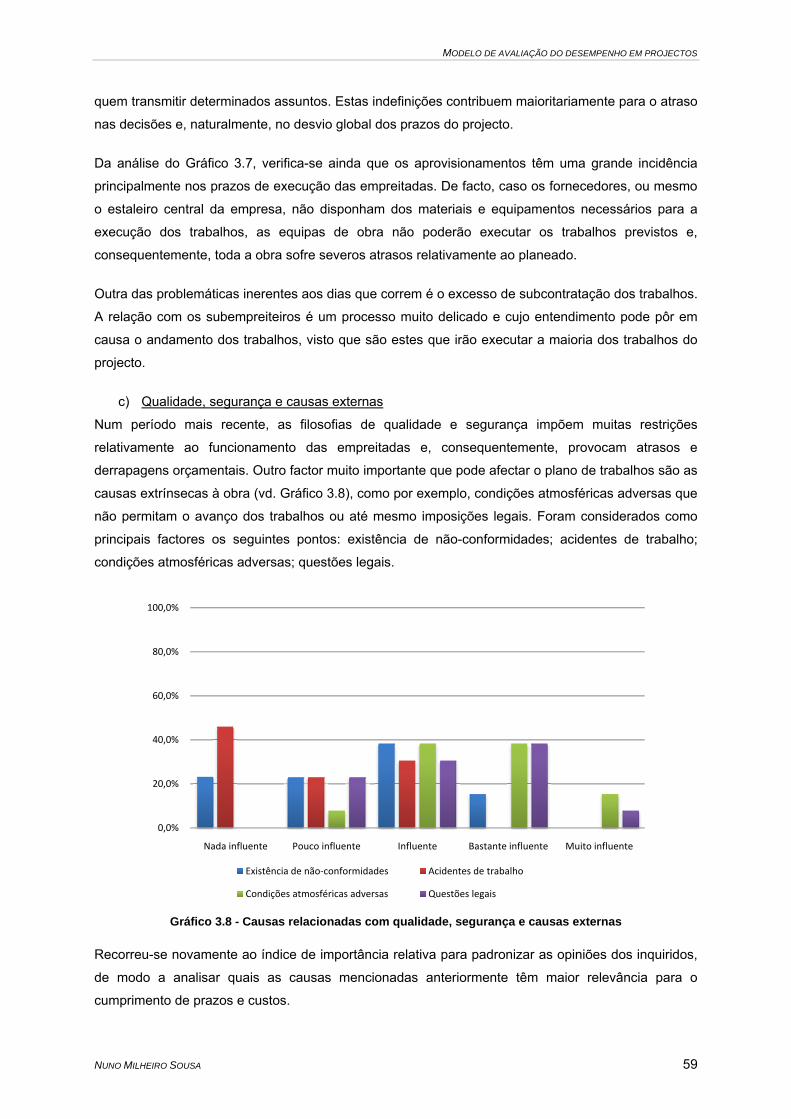

Gráfico 3.8 - Causas relacionadas com qualidade, segurança e causas externas .............................. 59

Gráfico 3.9 - Índice de importância relativa das causas relativas a qualidade, segurança e causas

externas ................................................................................................................................................. 60

Gráfico 3.10 - Opiniões dos inquiridos em relação às questões propostas .......................................... 61

Gráfico 5.1 - Análise por tipo de custo do caso de estudo .................................................................... 85

Gráfico 5.2 - Cronograma financeiro do caso de estudo A ................................................................... 90

Gráfico 5.3 - Evolução dos indicadores de desempenho até ao Mês 2 ................................................ 95

Gráfico 5.4 - Evolução dos indicadores de desempenho até ao Mês 3 ................................................ 96

Gráfico 5.5 - Evolução dos indicadores de desempenho até ao Mês 5 ................................................ 97

Gráfico 5.6 - Evolução dos indicadores de desempenho até ao Mês 6 ................................................ 98

Gráfico 5.7 - Evolução dos indicadores de desempenho até ao Mês 8 ................................................ 99

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA xvii

LISTA DE ABREVIATURAS

AC Actual Cost

AECOPS Associação de Empresas da Construção de Obras Públicas

ASCE American Society of Civil Engineers

AOA Activity on arrows

AON Activity on nodes

APM Association for Project Management

BAC Budget at completion

CPI Cost performance index

CPM Critical Path Method

CV Cost variance

DO Director de obra

EAC Estimate at completion

EACt Time estimate at completion

ETC Estimate to complete

EV Earned Value

EVM Earned Value Management

FEPICOP Federação Portuguesa da Indústria de Construção e Obras Públicas

FF Finish-to-finish

FI Folga independente

FLD Folga livre à direita

FLE Folga livre à esquerda

FS Finish-to-start

FT Folga total

IIR Índice de importância relativa

PERT Program Evaluation and Review Technique

PB Plano de base

PMBOK Project Management Book of Knowledge

PMI Project Management Institute

PV Planned Value

SF Start-to-finish

SPI Schedule performance index

SS Start-to-start

SV Schedule variance

RMO To-complete performance index

TMC Tempo mais cedo

TMT Tempo mais tarde

ÍNDICE

xviii MESTRADO INTEGRADO EM ENGENHARIA CIVIL

VAC Variance at completion

WBS Work Breakdown Structure

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA 1

CAPÍTULO 1 CAPÍTULO 1 - INTRODUÇÃO

1.1. JUSTIFICAÇÃO

Ultimamente em Portugal é habitual haver referência a uma inevitável falta de competitividade das

empresas portuguesas, em qualquer empreendimento na área da construção, quando confrontadas

com os seus homólogos europeus. Exemplos dessa conhecida falta de competitividade são os

orçamentos excedidos, a falta de qualidade, a escassez de segurança e o desrespeito pelo

cumprimento de prazos.

Contudo, as características das actividades de construção, a organização da empresa, o faseamento

dos projectos, as condições atmosféricas e a ausência de formação de mão-de-obra, são os sintomas

mais evidenciados para justificar esses sinais que as empresas portuguesas demonstram. Todavia,

estes indícios não explicam o porquê de o sector de construção em Portugal apresentar esta falta de

competitividade, uma vez que outros países europeus não apresentam os exemplos que em Portugal

constantemente surgem, tornando o mercado europeu mais competitivo e, por sua vez, mais rentável.

Cada vez mais os consumidores europeus tornam-se mais rigorosos com a escolha da construção

que pretendem e não se importam de internacionalizar os seus processos desde que, com esse

aumento de custo, vejam também o aumento das suas próprias receitas. As empresas portuguesas

têm de saber fazer frente às empresas europeias nas mesmas condições porque, embora a nossa

mão-de-obra seja mais barata, isto não nos concede proveitos visto que possuímos uma

produtividade mais baixa.

Um dos principais factores que é apontado para a ausência de competitividade na área da construção

em Portugal é o constante incumprimento de prazos estabelecidos. Deste incumprimento resultam

consequências normalmente graves que dificilmente são resolvidas. Os atrasos têm consequências

tanto para as pessoas que vão usufruir do serviço como para os donos de obra, nomeadamente

prejuízos e diminuição da rendibilidade. Embora este problema seja grave e ocorra de forma

sistemática, ainda não se conhece solução. Internacionalmente existem investigações que têm

estudado este problema. Contudo, em Portugal, poucas são as medidas que se têm tomado para a

resolução deste grave problema.

Outra das problemáticas mais evidenciadas em Portugal tem a ver com o facto dos orçamentos das

obras serem usualmente excedidos, o que resulta numa situação preocupante para a construção

portuguesa. O resultado desta situação é extremamente preocupante e põe em causa a credibilidade

dos profissionais desta área, bem como a imagem que Portugal dá no sector da construção civil.

CAPÍTULO 1 - INTRODUÇÃO

2 MESTRADO INTEGRADO EM ENGENHARIA CIVIL

É devido a este ambiente de recessão que a indústria da construção Portuguesa apresenta que o

investigador se propõe a desenvolver um modelo que permita contrariar estas tendências.

1.2. CAMPO DE APLICAÇÃO

O modelo resultante desta dissertação pode ser aplicado a qualquer empresa de construção que

pretenda um modelo que permita controlar as suas obras de uma forma mais eficaz. Convém notar

que, consoante os processos de gestão de custos, terão de ser feitas pequenas alterações na

estrutura do modelo.

O modelo assenta em ferramentas informáticas largamente conhecidas no mercado português e ao

alcance de qualquer empresa. As duas ferramentas são o processador de cálculo MS Excel e o

software de planeamento MS Project.

1.3. OBJECTIVOS

Em primeiro lugar, pretende-se com esta dissertação fazer um levantamento bibliográfico das mais

recentes técnicas de gestão de prazos e custos, através dos seus conceitos, modelos e metodologias

existentes.

Para além disso, ter o propósito de elaborar um modelo que forneça aos gestores de projectos de

engenharia uma ferramenta que permita calcular indicadores que quantifiquem o estado de cada

obra, através da monitorização da evolução dos prazos e custos, bem como da redução do risco

inerente a cada projecto, sendo efectuadas previsões para os resultados finais da obra. Para além

disso, pretende-se criar uma consciencialização para uma filosofia de planeamento que integre de

raiz os elementos prazo e custo de um empreendimento. Consequentemente, aumentar a

competitividade das empresas portuguesas no mercado nacional e internacional.

Um dos objectivos inerentes a esta dissertação, é tomar conhecimento e dar a conhecer os sistemas

já existentes na área tal como demonstrar a sua evolução. Este estudo pretende ser um contributo

para a evolução desses sistemas.

De uma forma organizada, descreve-se de seguida os objectivos propostos:

Elaborar uma pesquisa e análise bibliográfica das técnicas de gestão integrada de prazos e

custos;

Levantamento e avaliação dos processos implementados de gestão de prazos e custos;

Desenvolver, promover e implementar um modelo de gestão integrada de prazos e custos,

que permita aos gestores do projecto acompanhar e monitorizar o andamento dos projectos

desde a fase inicial até à sua conclusão, de forma a identificar, antecipadamente, as causas

dos atrasos e a aplicação de medidas correctivas o mais eficientes possíveis;

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA 3

Com o recurso às ferramentas informáticas existentes no mercado, MS Project e MS Excel,

criar um algoritmo de simples aplicação que permita fazer a integração da informação de

custos e prazos em obra;

Validação do modelo elaborado através da sua aplicação numa obra.

1.4. METODOLOGIA DE INVESTIGAÇÃO

Tratando-se de uma dissertação intimamente ligada a um ambiente real, consideraram-se dois tipos

de investigação conhecidos: pesquisa por casos de estudo e por acção.

Segundo alguns investigadores [Nogeste, 2007 e Saunders, 2003], uma investigação por casos de

estudo pode ser definida como uma estratégia de investigação que envolve uma pesquisa empírica

de um fenómeno contemporâneo, dentro de um contexto da vida real, usando várias fontes de

destaque. Por outro lado, a investigação pela acção caracteriza-se por ter uma sucessão de ciclos de

investigação, em que cada ciclo é composto por um planeamento, acção e, por fim, uma reflexão

[Dick, 2002 e Kemmis & McTaggart, 1992].

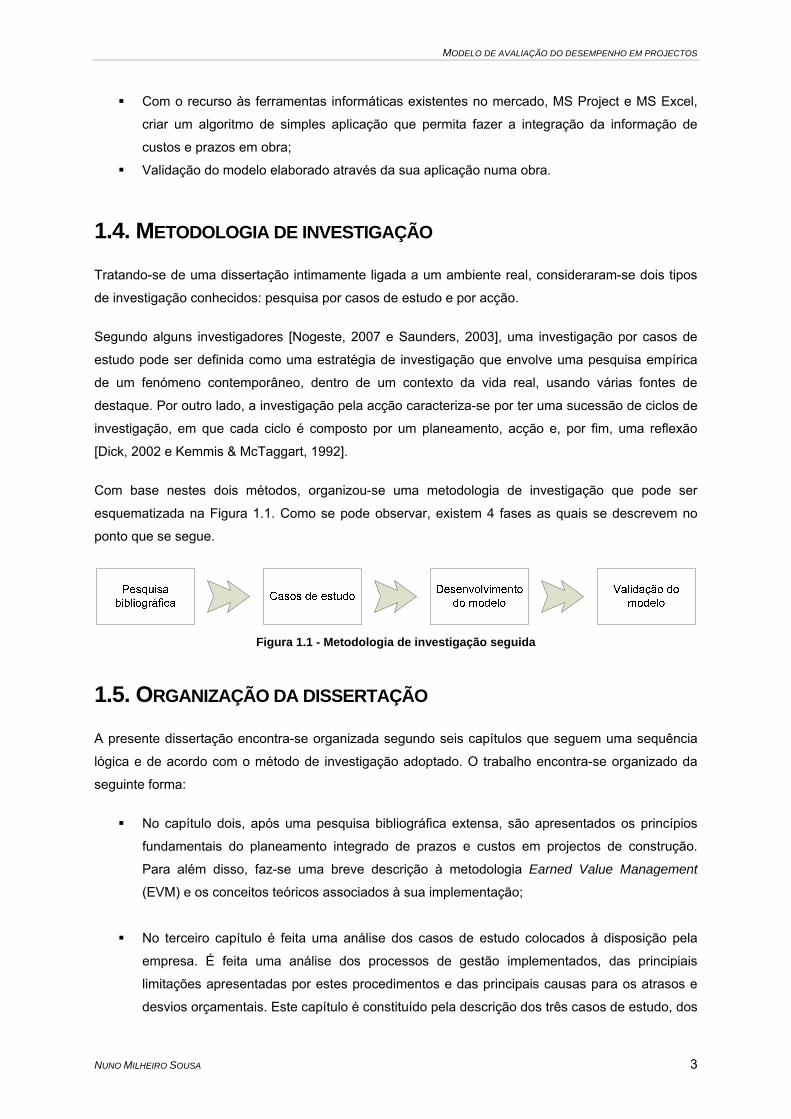

Com base nestes dois métodos, organizou-se uma metodologia de investigação que pode ser

esquematizada na Figura 1.1. Como se pode observar, existem 4 fases as quais se descrevem no

ponto que se segue.

Figura 1.1 - Metodologia de investigação seguida

1.5. ORGANIZAÇÃO DA DISSERTAÇÃO

A presente dissertação encontra-se organizada segundo seis capítulos que seguem uma sequência

lógica e de acordo com o método de investigação adoptado. O trabalho encontra-se organizado da

seguinte forma:

No capítulo dois, após uma pesquisa bibliográfica extensa, são apresentados os princípios

fundamentais do planeamento integrado de prazos e custos em projectos de construção.

Para além disso, faz-se uma breve descrição à metodologia Earned Value Management

(EVM) e os conceitos teóricos associados à sua implementação;

No terceiro capítulo é feita uma análise dos casos de estudo colocados à disposição pela

empresa. É feita uma análise dos processos de gestão implementados, das principiais

limitações apresentadas por estes procedimentos e das principais causas para os atrasos e

desvios orçamentais. Este capítulo é constituído pela descrição dos três casos de estudo, dos

CAPÍTULO 1 - INTRODUÇÃO

4 MESTRADO INTEGRADO EM ENGENHARIA CIVIL

questionários realizados aos colaboradores da empresa e, por fim, pelas conclusões retiradas

com base na informação obtida;

O quarto capítulo resulta do cruzamento de informação dos pontos anteriores. Com base no

conhecimento adquirido da bibliografia pesquisada e nas necessidades apresentadas pela

empresa, foi desenvolvido o modelo integrado de prazos e custos, sendo este baseado nas

ferramentas mais comummente utilizadas no seio da construção, o MS Excel e o MS Project.

Este capítulo é constituído pela apresentação das bases do modelo e pela descrição

pormenorizada das quatro etapas do modelo;

No quinto capítulo, é feita a aplicação do modelo apresentado num dos casos de estudo

descritos no terceiro capítulo. Com bases nos dados resultantes da obra, são estudados os

indicadores provenientes da aplicação do modelo e é feita a sua validação;

Por fim, no sexto capítulo é avaliado o cumprimento dos objectivos inicialmente estipulados,

bem como as limitações da investigação e o contributo para a indústria e comunidade

científica. São ainda expostas algumas propostas de melhoria e recomendações para

trabalhos futuros.

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA 5

CAPÍTULO 2 CAPÍTULO 2 - ESTADO DO CONHECIMENTO

2.1. INTRODUÇÃO

O presente capítulo pretende fazer uma breve introdução histórica quanto à situação actual da

Construção em Portugal, expor uma síntese de definições essenciais ligadas à gestão de projecto,

assim como as técnicas e metodologias mais eficazes utilizadas, actualmente, na gestão de

projectos.

Contemporaneamente, em Portugal, o cenário de concorrência entre empresas de construção é muito

forte e muitas empresas concorrem a obras sem esperança de adquirirem uma margem de lucro,

apenas para tentarem manter as portas abertas.

Segundo a FEPICOP (Federação Portuguesa da Indústria de Construção e Obras Públicas), “apesar

dos "indícios" de recuperação, pelo sexto ano consecutivo a actividade no sector da construção

deverá registar nova quebra em 2007 (…), os diferentes segmentos de actividade estão a indiciar

tendências "bem distintas", sendo cada vez mais nítida a influência positiva da evolução da actividade

dos edifícios não residenciais e da engenharia civil. O segmento dos edifícios residenciais, por sua

vez, mantém uma trajectória negativa que o levará a novo desempenho bastante desfavorável no

conjunto do ano de 2007 [FEPICOP, 2007].”

Uma notícia da AECOPS1 (Associação de Empresas da Construção de Obras Públicas) relata

claramente estas dificuldades: “A produção do sector da Construção continua a cair, prevendo-se,

para os meses de Maio e Junho, que a queda seja da ordem dos 15 por cento, em termos

homólogos. (…) Face a esta evolução, não é de admirar que os empresários se manifestem muito

pouco confiantes no futuro do Sector, até porque se tem acentuado os níveis de concorrência no

mercado das obras públicas. Por exemplo, em Abril e de acordo com a FEPICOP, os valores de

adjudicação situaram-se, em média, 14,6 por cento abaixo das respectivas bases [AECOPS, 2007].”

“A quebra do investimento na Construção (3,4 por cento no primeiro trimestre do ano e face a igual

período de 2006) foi acompanhada ainda por uma redução do emprego (menos 1.600 postos de

trabalho relativamente ao último trimestre do ano transacto) [AECOPS, 2007].”

A situação, na qual o país se encontra, faz com que as maiores empresas portuguesas de

Construção se foquem nos mercados mundiais: “Um conjunto de empresas, das mais variadas áreas

1 É a Estrutura Associativa que agrupa e representa as empresas de construção com sede em Portugal Continental e nas Regiões Autónomas da Madeira e dos Açores.

CAPÍTULO 2 - ESTADO DO CONHECIMENTO

6 MESTRADO INTEGRADO EM ENGENHARIA CIVIL

que vão desde a construção civil ao retalho, encontram-se vigilantes ao mercado sérvio. De acordo

com o Diário Económico, Brisa, Mota-Engil, MSF, Sonae Sierra e Portucel, são algumas das

empresas que não descartam a hipótese de apostar no mercado deste país da Europa Central (…)

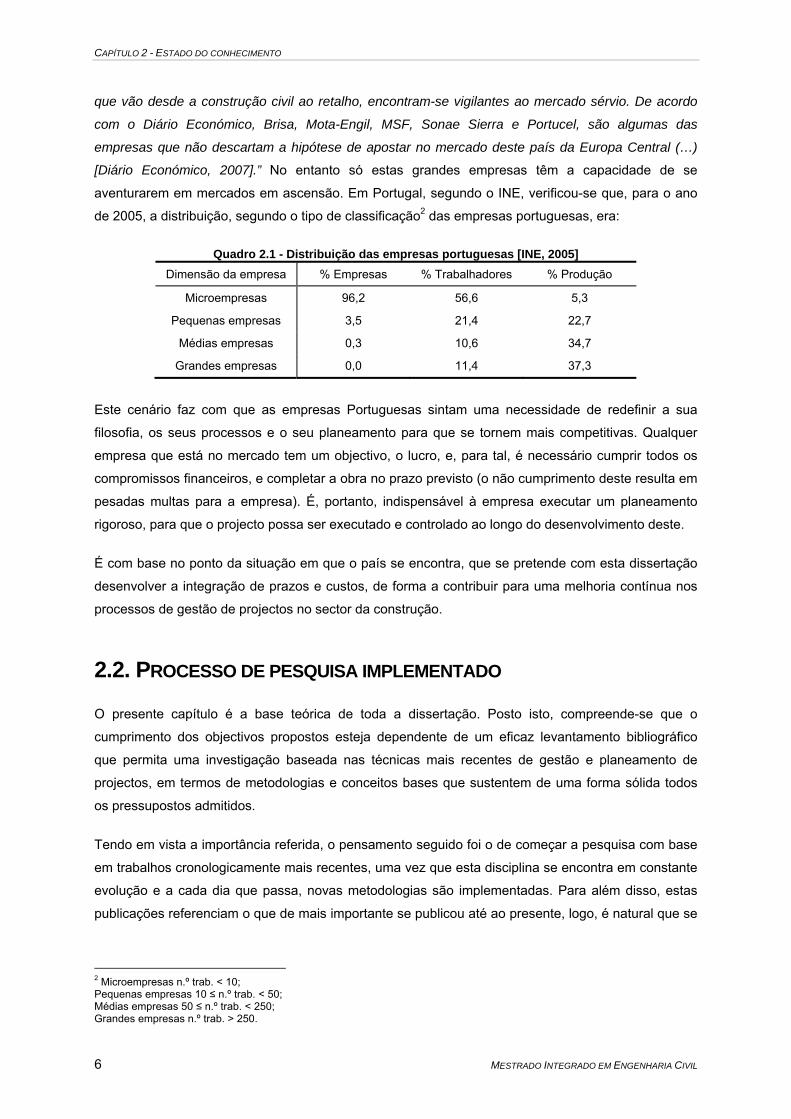

[Diário Económico, 2007].” No entanto só estas grandes empresas têm a capacidade de se

aventurarem em mercados em ascensão. Em Portugal, segundo o INE, verificou-se que, para o ano

de 2005, a distribuição, segundo o tipo de classificação2 das empresas portuguesas, era:

Quadro 2.1 - Distribuição das empresas portuguesas [INE, 2005] Dimensão da empresa % Empresas % Trabalhadores % Produção

Microempresas 96,2 56,6 5,3

Pequenas empresas 3,5 21,4 22,7

Médias empresas 0,3 10,6 34,7

Grandes empresas 0,0 11,4 37,3

Este cenário faz com que as empresas Portuguesas sintam uma necessidade de redefinir a sua

filosofia, os seus processos e o seu planeamento para que se tornem mais competitivas. Qualquer

empresa que está no mercado tem um objectivo, o lucro, e, para tal, é necessário cumprir todos os

compromissos financeiros, e completar a obra no prazo previsto (o não cumprimento deste resulta em

pesadas multas para a empresa). É, portanto, indispensável à empresa executar um planeamento

rigoroso, para que o projecto possa ser executado e controlado ao longo do desenvolvimento deste.

É com base no ponto da situação em que o país se encontra, que se pretende com esta dissertação

desenvolver a integração de prazos e custos, de forma a contribuir para uma melhoria contínua nos

processos de gestão de projectos no sector da construção.

2.2. PROCESSO DE PESQUISA IMPLEMENTADO

O presente capítulo é a base teórica de toda a dissertação. Posto isto, compreende-se que o

cumprimento dos objectivos propostos esteja dependente de um eficaz levantamento bibliográfico

que permita uma investigação baseada nas técnicas mais recentes de gestão e planeamento de

projectos, em termos de metodologias e conceitos bases que sustentem de uma forma sólida todos

os pressupostos admitidos.

Tendo em vista a importância referida, o pensamento seguido foi o de começar a pesquisa com base

em trabalhos cronologicamente mais recentes, uma vez que esta disciplina se encontra em constante

evolução e a cada dia que passa, novas metodologias são implementadas. Para além disso, estas

publicações referenciam o que de mais importante se publicou até ao presente, logo, é natural que se

2 Microempresas n.º trab. < 10; Pequenas empresas 10 ≤ n.º trab. < 50; Médias empresas 50 ≤ n.º trab. < 250; Grandes empresas n.º trab. > 250.

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA 7

siga o aprofundamento da investigação através publicações mais antigas, mas igualmente

importantes, procurando sempre o uso de conceitos state of art.

Inerente a este pensamento, o processo focou-se principalmente na pesquisa em livros, revistas e

artigos nacionais e internacionais de referência, na consulta de sites3 conceituados no âmbito

científico e, por fim, no recurso a teses de mestrado e doutoramento, especialmente as desenvolvidas

por alunos do Instituto Superior Técnico.

2.3. CONCEITOS GERAIS

Em seguida, apresentam-se alguns conceitos fundamentais no âmbito da gestão de projectos, para

que o leitor sinta uma maior facilidade na compreensão da metodologia que se irá expor

posteriormente.

2.3.1. Definição de projecto

Para o Project Management Institute (PMI), um projecto é um compromisso temporário delineado

para criar um produto, serviço ou resultado único. Temporário significa que todos os projectos têm um

início e um fim definidos. O projecto acaba quando os objectivos foram alcançados, quando se torna

claro que os objectivos já não podem ser alcançados, ou quando já não existe necessidade do

projecto existir. Em todo o caso, a duração do projecto é finita. Os projectos pretendem criar algo que

ainda não foi feito, ou seja, único. No entanto, um produto ou serviço pode ser único mesmo que o

tipo de projecto seja vulgar e que haja uma repetição de elementos.

Logo, um projecto é um empreendimento que se destaca por [Clough e Sears, 2000]:

Ser único;

Ter uma data de início e fim bem definidas;

Ser executado por pessoas;

Respeitar os parâmetros de prazo, custo e qualidade;

Ser constrangido por recursos limitados.

2.3.2. Gestão de projectos

Hoje em dia, duas das mais conceituadas associações de gestão de projectos, o PMI e a Association

for Project Management (APM), definem a gestão de projectos da sua maneira, “a gestão de

projectos é a aplicação de metodologias, conhecimentos, técnicas e ferramentas ao conjunto de

actividades que compõem projecto, de forma a exceder as expectativas e necessidades dos

3 Como exemplo, refira-se o endereço www.sciencedirect.com que é um dos mais conceituados no mundo científico, já que pública apenas os melhores artigos com qualidade e actualidade.

CAPÍTULO 2 - ESTADO DO CONHECIMENTO

8 MESTRADO INTEGRADO EM ENGENHARIA CIVIL

stakeholders, cumprindo indicadores fundamentais do projecto como o tempo, custo, qualidade e

realização do objectivo propostos [PMI, 2004].”

“A gestão de projectos é a metodologia pela qual os projectos são definidos, planeados,

monitorizados, controlados para que os objectivos propostos sejam realizados. Um projecto é único,

para atingir um desejo estabelecido. Ao longo da sua execução os projectos sofrem mudanças e a

gestão de projectos é a forma mais eficiente de gerir tal mudança [APM, 2006].”

Pode-se, então, afirmar que a gestão de projectos deve gerir seis pontos principais [Ribeiro, 2007]:

Âmbito: assegurar que o projecto inclui todo o trabalho necessário, e apenas o necessário,

para a sua execução com sucesso;

Tempo: assegurar que o projecto respeita os prazos previstos ou fixados;

Custos: assegurar que o projecto é concluído dentro do orçamento previsto (orçamento

objectivo);

Qualidade: assegurar a conformidade do projecto com os requisitos e expectativas do cliente;

Risco: assegurar que os riscos do projecto sejam sistematicamente identificados, analisados,

tratados e registados;

Contrato: assegurar o cumprimento das cláusulas e condições contratuais e legais.

2.3.3. Gestor de projectos

Torna-se aqui fundamental a inserção do gestor do projecto, o qual terá o papel de identificar, discutir

e apoiar a implementação de soluções para correcção dos desvios verificados. O gestor do projecto

terá a responsabilidade de gerir o projecto e, durante a realização deste, cumprir os orçamentos e a

calendarização. Assim, deve fazer com que o projecto se desenrole de forma eficiente, e para tal,

deve agir sempre que se torne necessário [Heerkens, 2002].

“O papel central do gestor do projecto, implica que este seja dotado de uma larga variedade de

capacidades relacionadas com os objectivos de realização do projecto, dentro de constrangimentos

específicos, tais como tempo, preço, e de qualidade [Keeling et al, 2000].”

No âmbito da gestão de projectos na Construção, um bom gestor de projectos terá de ser um

indivíduo com um elevado conhecimento nas técnicas construtivas, não necessariamente possuir um

distinto percurso académico, mas sim experiência e prática suficiente que permita gerir todo o

processo com confiança suficiente para fazer decisões baseadas nos acontecimentos in situ [Chen e

Partington, 2006].

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA 9

2.3.4. Processos de gestão de projectos

A gestão de projectos é conseguida recorrendo a processos, que têm vindo a ser reconhecidos como

boa prática, bem como têm vindo a ser demonstrar que aumentam o sucesso da concretização dos

objectivos propostos.

O PMBOK identifica cinco grupos de processos de gestão de projectos [PMI, 2004]:

i) Processo de iniciação - decisão e aprovação do projecto, fase ou partes dos resultados;

ii) Processo de planeamento - definição dos objectivos e selecção de alternativas de acção para

alcançar os objectivos que o projecto estiver comprometido a atingir;

iii) Processo de execução - dirigir e coordenar recursos humanos, materiais e financeiros para

realizar o plano e alcançar os objectivos predeterminados;

iv) Processo de controlo e monitorização - assegurar que os objectivos do projecto estão a ser

atingidos, através da monitorização regular do seu progresso para identificar variações do

plano e, desta forma, implementar acções correctivas, quando necessárias;

v) Processo de encerramento - formaliza a aceitação do projecto ou fase e procede ao seu

encerramento de forma organizada.

Estes processos estão ligados pelos objectivos que pretendem produzir. São actividades que se

sobrepõem, ocorrendo com diferentes níveis de intensidade durante toda a realização do projecto. A

Figura 2.1 representa o nível de sobreposição entre os vários processos durante a duração total do

projecto.

Figura 2.1 - Representação gráfica dos processos de gestão de projectos [PMI, 2004]

2.4. PLANEAMENTO E CONTROLO INTEGRADO DE PRAZOS E CUSTOS

De acordo com [Garza e Kyunghwan, 2003], a realização de um empreendimento de Construção

dentro das datas e prazos estabelecidos na consignação, é fundamental qualquer que seja o

CAPÍTULO 2 - ESTADO DO CONHECIMENTO

10 MESTRADO INTEGRADO EM ENGENHARIA CIVIL

tamanho e a complexidade do projecto, pois todo o dia de atraso verificado em relação ao planeado é

traduzido num prejuízo que dificilmente poderá ser recuperado.

A calendarização e o planeamento das actividades são talvez as tarefas com mais relevância na

gestão de projectos, pois trata-se de planear os meios a utilizar para serem atingidos os objectivos

específicos predefinidos no projecto de forma mais detalhada e completa.

Para que se proceda a uma eficaz integração de prazos e custos, é necessário seguir uma

metodologia imposta pelo PMI e que se baseia em alguns princípios fundamentais, os quais irão ser

descritos e aprofundados ao longo deste capítulo [PMI, 2004]:

i) Definição do âmbito do trabalho - em primeiro lugar é necessário definir quais são os

resultados (deliverables) a obter, incluindo quais os trabalhos contratuais a efectuar e quem

os irá efectuar (responsabilização);

ii) Definição das actividades - identificar as actividades que terão de ser executadas, e as

respectivas tecnologias a utilizar para produzir os resultados propostos no projecto;

iii) Definição da sequência das actividades - identificar e definir as dependências entre

actividades;

iv) Estimação das durações das actividades - estimar o número de dias/horas de trabalho que

serão necessárias para completar as actividades;

v) Desenvolvimento da calendarização - analisar as precedências, durações, recursos e

restrições de tempo de forma a criar a calendarização do projecto;

vi) Desenvolvimento do orçamento objectivo - após a entrega dos documentos por parte da

direcção comercial é necessário determinar os custos directos e indirectos - reorçamento;

vii) Monitorização e controlo - actualizar e rever o projecto, garantindo a correspondência entre o

previsto e o executado, de forma a prevenir possíveis desvios face ao planeamento de base;

2.4.1. Definição do âmbito

Na gestão de projectos é de extrema importância ter uma visão clara do resultado final que se espera

obter, por outras palavras, do objectivo a cumprir. Como é lógico, só se pode iniciar o traçado do

caminho quando se sabe exactamente o que se vai produzir. É por isso, fundamental que a gestão de

topo esteja empenhada no desenvolvimento do projecto e que os recursos técnicos e financeiros

estejam disponíveis. A definição do âmbito pretende garantir que o projecto cumpre todos os

trabalhos necessários, isto é, apenas os indispensáveis à concretização do projecto com sucesso.

Deste modo, é dirigido à definição e controlo do que está incluído no projecto. [Roldão, 2005] define

âmbito como “ (…) todo o trabalho envolvido na criação dos produtos do projecto e nos processos

utilizados para o criar, constitui um passo decisivo na definição de objectivos do projecto.”

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA 11

2.4.2. Definição das actividades

A definição das actividades corresponde ao resultado de um processo de identificação e discussão de

como se irá executar o trabalho, de forma a ser cumprido o objectivo proposto no projecto. É um

processo que envolve várias pessoas, directamente relacionadas com o projecto e baseia-se,

essencialmente, na definição das técnicas construtivas a utilizar durante a execução, tal como na

forma como estas se relacionam entre si. É fundamental que um director de projectos tenha uma

capacidade para decompor o projecto num conjunto de actividades fundamentais, que é baseado

fundamentalmente na experiência e na sensibilidade deste [Chagas, 2007].

“A decisão sobre os métodos e técnicas a utilizar para a execução de um empreendimento é um dos

factores cruciais para garantir que se atingem os objectivos esperados com a sua execução

[Hendrickson e Au, 2000].”

É afirmado por [Tavares et al, 1996], que não existe um conjunto de regras que imponham o nível do

pormenor a que deve ser levada a decomposição das actividades do projecto. No entanto, é lógico

que quanto mais detalhado for a decomposição - chegando-se ao nível mais elementar de uma

operação de construção, mais completo ficará a descrição do projecto, apesar de aumentar a

complexidade da sua rede de actividades e, consequentemente, a sua análise e compreensão. O

oposto será uma descrição leve e ao nível das operações de construção mais importantes, o que

implicará a definição de uma rede de simples traçado, mas que dificultará excessivamente o

planeamento e o controlo do projecto.

Segundo [Hajdu, 1997], “um projecto pode consistir em centenas de actividades (…). A primeira

questão a que o planeador tem de responder é, qual o grau de detalhe a que o planeamento deve ser

efectuado? Diferentes fases do processo de construção e diferentes tipos de liderança requerem

informação com diferente nível de detalhe.”

2.4.2.1. Definição da Work Breakdown Structure

O cumprimento do contrato e dos objectivos propostos com êxito requer um plano que defina todo o

esforço, atribua responsabilidades, estabeleça uma calendarização e um orçamento para completar o

trabalho. O passo essencial no processo de planeamento é o desenvolvimento da Work Breakdown

Structure (WBS), que não é mais do que uma decomposição hierárquica dos componentes do

projecto orientada pelos seus resultados, que subdivide as actividades necessárias para produzir o

produto final. A WBS é estruturada de acordo com a forma que o trabalho irá ser efectuado e reflecte

a forma com que os custos e os dados vão ser resumidos e eventualmente apresentados. A WBS é o

elemento basilar pois fornece uma estrutura comum onde:

i) A totalidade do âmbito pode ser descrito como a soma de elementos subdivididos;

ii) O planeamento pode ser feito;

CAPÍTULO 2 - ESTADO DO CONHECIMENTO

12 MESTRADO INTEGRADO EM ENGENHARIA CIVIL

iii) Os custos e orçamentos podem ser estabelecidos;

iv) Se pode monitorizar o tempo, custo e indicadores de desempenho;

v) As calendarizações e relatórios podem ser estabelecidos;

vi) A construção da rede e o planeamento pode ser iniciados;

vii) A responsabilização de cada elemento da equipa pode ser estabelecida.

A WBS funciona como um veículo que reparte os trabalhos em elementos de dimensão mais

pequena, acarretando uma maior probabilidade de que todas as actividades mais importantes e

menos importantes sejam contabilizadas [Kerzner, 2003].

Posto isto, entende-se que a construção da WBS seja um passo peremptório e de vital importância

em todo o processo da gestão integrada de prazos e custos, pois opera como elo de ligação entre os

prazos e os custos.

O PMI define WBS como, “a decomposição dos componentes do projecto de uma forma

hierarquizada e orientada pelos seus resultados, que organiza e define totalmente o âmbito do

projecto. Cada nível descendente representa um maior detalhe das actividades constituintes do

projecto. A WBS está decomposta em work packages (pacotes de trabalho) [PMI, 2001].”

O desenvolvimento da WBS deve ser abordado de uma forma lógica. Este diagrama, aquando da sua

conclusão, terá de incluir todas as operações de construção exigidas para finalizar o projecto e ter a

sequência destas operações de construção bem definidas e de uma forma lógica.

É possível dividir a WBS em sub-projectos, quando existam projectos de grande dimensão. Como já

foi referido, a rede deve abranger toda a informação essencial à execução das operações de

construção e não se deve incluir informação que esteja fora do âmbito do projecto. É fundamental

elaborar um modelo que possibilite avaliar os efeitos das alterações futuras e averiguar a evolução do

projecto ao longo do tempo [Doyle e Weaver, 1995].

As fases de um projecto encaradas como principiais - actividades sumárias, encontram-se localizadas

no cimo da WBS. A subsequente divisão destas actividades sumárias em conjuntos de actividades

cada vez menores traduz-se na obtenção de um planeamento que atinja o grau de decomposição

ambicionado pelo gestor do projecto. A conclusão desse grupo de actividades conduz à conclusão de

uma actividade sumária, a conclusão de todas as actividades sumárias conduz a consequente

conclusão do projecto [Chase et al, 2001].

Segundo [Ribeiro, 2007], a construção de uma WBS deve seguir algumas regras empíricas de forma

a orientar o grau de decomposição do trabalho do projecto:

i) O que está num nível superior é estritamente igual ao que está no nível imediatamente

inferior;

ii) Os resultados/elementos do projecto comparados dois a dois devem corresponder aos

mesmos critérios de distinção;

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA 13

iii) Não colocar deliverables (resultados) que estejam fora do âmbito do projecto. Limitar a WBS

apenas ao trabalho aprovado;

iv) Um nível tem que se decompor em dois ou mais produtos. Os produtos sumários não podem

ter apenas um subproduto - pacote de trabalho. Se essa situação acontecer, deverá ser

anulada a actividade sumário;

v) Devem ser previstos pontos de controlo do desempenho do projecto;

vi) A WBS deve identificar o trabalho subcontratado.

Supondo a existência de duas equipas a trabalhar num mesmo projecto, estas poderão apresentar

soluções diferentes mas ambas igualmente válidas e de elevada qualidade. Conclui-se, por isto, que

a construção de uma WBS não se limita a uma única solução [Fonseca, 2006].

Segundo [Chase 2001], “alguns peritos referem-se à actividade de gestão de projectos como sendo

um arte e não uma ciência, devido ao número infindável de maneiras como um projecto pode ser

abordado.”

2.4.3. Definição das relações de dependência

Como já foi referido em 2.4.1, um projecto pode ser decomposto num conjunto de actividades inter-

relacionadas, que se organizam de uma forma específica e estão sujeitas a relações lógicas

derivadas de diversos condicionalismos. Deste modo, a análise de um projecto tendo em vista a

preparação do seu planeamento, terá de passar pela identificação das inter-dependências existentes

entre as actividades que o compõem [Tavares et al, 1996].

São, geralmente, expressas por relações de precedência (ex. a actividade A só pode iniciar com a

conclusão da actividade B) e “pretende simular o efeito de factores de carácter físico, construtivo,

económico ou legal que obrigam as actividades a decorrer numa dada sequência [Ribeiro, 2006].”

Como tal, cada actividade pode ser exprimida em termos temporais pelo seu começo (início) e pela

sua conclusão (fim). Segue naturalmente, que entre cada duas actividades precedentes, poderão

ocorrer teoricamente 4 tipos de ligações possíveis:

Finish-to-Start - FF (Fim para início) - o começo da actividade sucessora está dependente da

conclusão da actividade predecessora (vd. Figura 2.2);

Figura 2.2 - Exemplo de uma relação FS

CAPÍTULO 2 - ESTADO DO CONHECIMENTO

14 MESTRADO INTEGRADO EM ENGENHARIA CIVIL

Finish-to-finish - SF (Fim para fim) - a conclusão da actividade sucessora está dependente da

conclusão da actividade predecessora (vd. Figura 2.3);

Figura 2.3 - Exemplo de uma relação FF

Start-to-start - SS (Início para início) - o começo da actividade sucessora está dependente do

começo da actividade predecessora (vd. Figura 2.4);

Figura 2.4 - Exemplo de uma relação SS

Start-to-Finish - SF (Início para fim) - o começo da actividade sucessora está dependente da

conclusão da actividade predecessora (vd. Figura 2.5);

Figura 2.5 - Exemplo de uma relação SF

O tipo de ligação Finish-to-start (fim para início) é aquela vulgarmente mais utilizada como relação

lógica entre actividades. Start-to-finish é raramente utilizada e só se aconselha a utilizadores com

muita experiência profissional. Deve-se notar que o uso de relações Start-to-finish, Finish-to-finish e

Start-to-start podem dar origem a resultados inesperados, sobretudo, quando os utilizadores têm

pouca experiência [PMI, 1996].

Para caracterizar de uma forma ainda mais precisa as relações de precedência, é possível ainda

associar os conceitos - lag e lead. O lag é uma alteração sujeita à relação que impõe um atraso

(desfasamento) na actividade sucessora, ou seja, impõe um intervalo mínimo de tempo que deve

separar as duas actividades. Por outro lado, o lead não é mais do que o inverso do lag, impondo uma

antecipação (sobreposição) na actividade sucessora.

Em muitos softwares de planeamento, não se faz uso do conceito lead. Ao invés, utiliza-se um lag

positivo para o caso de haver uma necessidade de impor um atraso em relação à actividade

predecessora e um lag negativo caso seja essencial antecipar o início de uma tarefa em relação à

outra.

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA 15

Existem três erros que devem ser evitados na especificação das relações de precedência

[Hendrickson e Au, 2000]:

i) O estabelecimento de relações circulares de precedências que impossibilitam a

calendarização das actividades, felizmente as ferramentas de planeamento actuais impedem

o estabelecimento deste tipo de relações;

ii) A omissão de relações de precedência pode ser traiçoeiro, pois existem poucas formas de

detectar o seu esquecimento, sendo uma possibilidade recorrer a uma simulação física ou

computacional do processo de construção e verificar problemas;

iii) A execução simultânea de actividades que partilhem recursos em comum não necessita

tecnicamente de uma relação de precedência, mas esta deve e pode ser utilizada para

assegurar que a sua realização não seja coincidente.

Infelizmente, as ferramentas utilizadas não permitem muita flexibilidade, competindo ao gestor do

projecto a responsabilidade de tomar as decisões e assegurar uma calendarização realista e eficaz.

2.4.4. Estimação da duração

Um planeamento pressupõe a aptidão para fazer previsões e estimativas acerca da duração das

actividades que irão acontecer no futuro. Todo o processo de calendarização depende dos valores

estimados. É importante assegurar a qualidade destas previsões, evitando optimismos excessivos.

Um bom gestor de projecto deve fazer esta previsão baseado na informação disponível nas bases de

dados da empresa ou meramente na sua experiência acumulada [Tavares et al, 1996].

“A forma mais usual de determinar a duração de uma actividade é assumir uma duração

determinística e recorrer ao conceito de produtividade ou rendimento [Fonseca, 2006].” A

produtividade traduz a quantidade de trabalho produzida por determinada equipa/máquina num dado

tempo. O inverso da produtividade é o rendimento que traduz a quantidade de tempo de

trabalhador/máquina necessária à realização de uma unidade de trabalho [Dias, 2007].

Tendo por base este conceito, pode-se estimar a duração de uma actividade recorrendo à seguinte

expressão analítica:

ijij

ij ij

AD

P N=

× (2.1)

Em que:

Aij - a quantidade de trabalho necessária;

Pij - a produtividade da equipa;

Nij - o número de equipas consideradas.

CAPÍTULO 2 - ESTADO DO CONHECIMENTO

16 MESTRADO INTEGRADO EM ENGENHARIA CIVIL

Analisando a expressão, é possível concluir que existe uma relação inversa entre a duração e o

número de equipas consideradas - quanto maior é o número de equipas atribuídas à operação de

construção (que é imposta pelo director de obra), menor é a duração da actividade. Não obstante,

este pensamento é razoável quando as equipas trabalham de uma forma independente, mas nem

sempre este cenário se verifica. No caso de existir um elevado número de equipas, podem ocorrer

atrasos devido à maior necessidade inerente de coordenação entre os membros da equipa.

O cálculo da duração de uma operação de construção com recurso à expressão (2.1) é apenas uma

aproximação da duração da actividade por variados motivos. Por exemplo, a montagem de uma

cofragem num local de pouca acessibilidade, pode resultar numa redução de produtividade em

relação à produtividade média para um dado projecto.

Outro factor muito importante e que está associado a esta variação da produtividade, é o conceito de

curva de aprendizagem (vd. Figura 2.6). À medida que uma equipa se mostra familiarizada com uma

actividade, a sua experiência aumenta e, consequentemente, a sua produtividade tem tendência para

aumentar. No caso de existir um elevado índice de repetição do trabalho este aumento da experiência

é ainda mais célere. Obviamente que o nível base de experiência de uma equipa afecta

evidentemente a produtividade desta [Hendrickson e Au, 2000].

Figura 2.6 - Produtividade em função do tempo [Hendrickson e Au, 2000]

Um outro agente relevante é a condição atmosférica aquando da realização dos trabalhos, o qual tem

uma probabilidade de acontecimento bastante aleatória, mas de sazonalidade relativamente definida.

Existem ainda outros factores importantes que afectam directamente a produtividade, como a

integração entre elementos da equipa e a qualidade do material de trabalho disponível.

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA 17

2.4.4.1. Métodos de medição de trabalho

Apesar de ser mais usual recorrer ao uso do conceito de produtividade, as grandes empresas utilizam

outras técnicas que permitem estimar as durações das actividades - os métodos de medição de

tempos de trabalho.

“O objectivo das medições do trabalho é determinar o tempo necessário para a execução de um

trabalho específico por parte de um trabalhador especializado com uma determinada “performance”.

Procura fornecer tempos padrão para a duração das diferentes actividades, o que constitui

informação fundamental para o planeamento e gestão de um projecto [Oxley e Poskitt, 1996].”

Segundo [Dias, 2007], existem três métodos de medição de tempos de trabalho:

i) Método de cronometragem;

ii) Método dos tempos pré-estabelecidos;

iii) Método das observações indirectas.

O primeiro é caracterizado pela utilização de um cronómetro na medição do tempo dispendido na

execução de uma tarefa. Este registo é efectuado para tarefas iguais mas em períodos diferentes, o

que possibilita uma determinação da estimativa para o tempo mais provável de execução. É um

método muito aconselhado no caso de medições de tarefas muito repetitivas [Dias, 2007].

O método dos tempos pré-estabelecidos é baseado na utilização dos tempos de duração conhecidos

das tarefas elementares que decompõem a operação de construção a medir. Logicamente, o tempo

total necessário para a execução da operação de construção é dado pelo somatório dos tempos

gastos em cada actividade elementar [Dias, 2007].

O último dos métodos caracteriza-se pela recolha de dados no local da execução registando-se os

recursos utilizados e os respectivos rendimentos em fichas apropriadas. As empresas de construção

que se encontram tecnicamente mais organizadas, utilizam frequentemente este método, uma vez

que os registos permitem formular uma base de dados de rendimentos que servem para subsequente

utilização em obras com operações de construção a realizar em condições de trabalho análogas

[Dias, 2007].

Convém salientar que a análise e recolha dos dados de obras anteriores revela uma fulcral

importância, pois permite fazer uma estimativa o mais exacta possível dos valores de duração das

actividades. Desta forma, é “vital manter registos adequados que descrevam a história de projectos já

levados a cabo e prever mecanismos de compilação da informação com uma estrutura e uma

organização tais, que possam apoiar de forma efectiva o planeamento de projectos futuros [Tavares

et al, 1996].”

CAPÍTULO 2 - ESTADO DO CONHECIMENTO

18 MESTRADO INTEGRADO EM ENGENHARIA CIVIL

2.4.5. Desenvolvimento da calendarização

Até este ponto, já foram definidas as actividades e suas respectivas precedências, tal como as suas

durações. Torna-se então essencial produzir a calendarização que irá definir o planeamento do

projecto, que no âmbito da Construção, tem como principal objectivo a realização do projecto no

menor intervalo de tempo possível [Tavares et al, 1996].

Uma boa calendarização permite eliminar problemas de baixa da produtividade, facilitar os volumes

das entregas dos materiais nas datas correctas, tal como completar o projecto o mais rápido possível.

Por outro lado, uma má calendarização pode resultar no desaproveitamento de mão-de-obra e

equipamento enquanto estes esperam os recursos necessários para completar as tarefas. Atrasos na

conclusão de um projecto criam prejuízos quer económicos, quer sociais, aos donos de obra que

estão ansiosos por iniciar a exploração do seu empreendimento [Hendrickson e Au, 2000].

Para tal recorre-se ao Critical Path Method4 (CPM), que é “ (…) uma das metodologias mais

divulgadas, não só porque tem crédito firmado através de numerosíssimas aplicações bem

sucedidas, mas também porque é baseado em conceitos facilmente apreensíveis e aplicáveis

[Tavares et al, 1996].”

2.4.5.1. Redes de actividades

O CPM tem como base uma rede de actividades orientadas, que compreende todas as actividades e

indica as relações de dependência que foram delineadas entre elas, apesar de não permitir

representar o factor tempo graficamente.

Os dois tipos de redes de actividades utilizadas mais frequentemente são:

AOA (Activity On Arrows) - actividades nas setas;

AON (Activity On Node) - actividades nos nós.

2.4.5.1.1. Rede AOA

Uma rede AOA é uma estrutura orientada; constituída por nós ligados por setas, onde as actividades

estão representadas pelas setas, enquanto que os nós representam os acontecimentos, que não são

mais do que o início ou um fim de uma actividade (vd. Figura 2.7). Tratando-se de um estrutura

orientada, como é lógico, as actividades apenas podem ocorrer após o início dos acontecimentos que

lhe dêem origem.

4 O CPM - Método do Caminho Crítico, foi desenvolvido pelos militares e pela indústria Americana com vista a planear, calendarizar e controlar projectos complexos.

MODELO DE AVALIAÇÃO DO DESEMPENHO EM PROJECTOS

NUNO MILHEIRO SOUSA 19

Figura 2.7 - Exemplo de uma rede de actividades nas setas [Hendrickson e Au, 2000]

Um estudo de [Hadju, 1997], afirma que algumas regras devem ser cumpridas:

i) Só poderá existir um nó de início e um nó de fim numa rede, que equivalem ao início e ao fim

do projecto;

ii) Não pode existir circularidade na rede - loops, ou seja, nenhum caminho que parta de um nó

poderá através das actividades voltar directamente a esse nó;

iii) Duas actividades não podem ter o mesmo início e fim.

É com base nesta última regra, que se torna imprescindível a inserção do conceito de actividade

fictícia, de modo a evitar actividades paralelas com iguais acontecimentos de início e fim. Actividades

fictícias (dummy activities) são actividades auxiliares. São, geralmente, representadas por traço

interrompido e não consomem nem recursos nem tempo. São adicionadas à rede simplesmente para

completarem a sequência lógica [Kerzner, 2003]. Refira-se que as actividades fictícias estão

intimamente ligadas às precedências. Uma desvantagem inerente à utilização destas redes é o facto

de que só é possível representar relações de precedência do tipo Finish-to-Start. [Fonseca, 2006].

Figura 2.8 - Exemplo de uma actividade fictícia (dummy activity) [Hendrickson e Au, 2000]

2.4.5.1.2. Rede AON

As redes AON são estruturas que se caracterizam tal como as anteriores, por ter nós ligados por