(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

1

Gli Equilibri di Gestione degli Intermediari Finanziari

Contenuti

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

2

Gli Equilibri di Gestione degli Intermediari Finanziari

Contenuti

1. La natura imprenditoriale dell’intermediazione finanziaria

Dal punto di vista aziendalistico lo svolgimento dell’attività di intermediazione finanziaria costituisce attività imprenditoriale. Banche, sim, società di leasing e tutti gli altri intermediari finanziari si trovano a operare nell’ambito di modelli societari basati su uno scopo di lucro che impongono loro di rispondere ai propri azionisti in termini di risultati economici di gestione.

Il conseguimento di un utile come obiettivo gestionale vede i manager bancari e quelli delle altre società finanziarie nella necessità di disporre di strumenti di monitoraggio dei risultati aziendali. A interessare non sono solo i risultati ottenuti (livelli di utile o perdita maturati), ma soprattutto l’identificazione delle aree gestionali che li hanno generati. La consapevolezza di quale sia la provenienza e la composizione dei ricavi, così come la conoscenza della struttura dei costi, sono elementi imprescindibili per la gestione di un intermediario finanziario.

Le differenze che separano gli intermediari creditizi da quelli mobiliari o le peculiarità dell’attività svolta da diversi intermediari creditizi (banche, società di credito al consumo, società di leasing, ecc.) vede ciascuna categoria caratterizzarsi per lo svolgimento di alcune attività che, rispetto ad altre, possono richiedere logiche di gestione, strutture organizzative e dimensioni profondamente diverse. L’operatività di una banca di credito cooperativo, se confrontata con quella di una banca commerciale, potrà risultare profondamente differente, così come entrambe si differenzieranno per obiettivi, logiche di gestione e target di clientela rispetto ad una banca d’affari. La considerazione congiunta delle diversità tra diverse categorie di intermediari finanziari e dell’utilità di uno schema di interpretazione della loro performance evidenzia la necessità di disporre di diversi schemi per le diverse categorie di intermediari.

Formalizzare in schemi valutativi omogenei l’analisi della performance di un intermediario consente sia di monitorarne la performance nel tempo sia di confrontare i risultati da esso raggiunti con quelli ottenuti da altri intermediari appartenenti alla medesima categoria.

Prima di analizzare gli equilibri di gestione degli intermediari finanziari è opportuno richiamare l’attenzione sul ruolo da essi svolto nel sistema finanziario e sulla necessità di conciliare gli obiettivi economici degli intermediari con gli obiettivi di stabilità del sistema. Se il riferimento principale è alle banche, considerazioni simili possono essere fatte per gli altri intermediari finanziari. La teoria classica vede nel fallimento di una singola impresa un meccanismo di autoregolamentazione del mercato che risulta in grado di estromettere gli

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

3

operatori non efficienti o che hanno assunto rischi eccessivi. In tale visione le scelte del management volte alla massimizzazione del profitto vedono nella propensione al rischio degli azionisti il vincolo principale. Azionisti che decidessero di lasciare ampia discrezionalità al management accetterebbero i rischi di fallimento a fronte di un rendimento atteso proporzionalmente elevato. Tale teoria non può trovare un’applicazione diretta nel caso l’impresa sia una banca dato che le conseguenze di un suo fallimento non si limiterebbero a interessare gli azionisti. La circostanza che le banche utilizzino prevalentemente denaro dei risparmiatori implica che il fallimento di una banca avrebbe conseguenze su un numero di soggetti tanto più elevato quanto maggiori sono le dimensioni della banca stessa. La gravità della situazione sarebbe tanto maggiore quanto più i risparmiatori si sono affidati alla banca per accumulare il proprio risparmio.

Il fallimento di una banca esporrebbe inoltre l’intero sistema ad un rischio di reputazione. I clienti delle altre banche, temendo il fallimento anche della propria, potrebbero chiedere la restituzione di tutti i depositi a vista, generando il fallimento anche degli intermediari “sani”. Non bisogna dimenticare infatti che le banche operano ponendo in essere una trasformazione delle scadenze in virtù della quale erogano finanziamenti a medio-lungo termine a fronte di una raccolta a vista. Se in tal modo le banche riescono a conciliare esigenze altrimenti inconciliabili, allo stesso tempo si espongono ad un rischio di liquidità che, in caso di crollo della fiducia nel sistema bancario, manifesterebbe i suoi effetti. Il crollo complessivo che seguirebbe al fallimento dei singoli operatori arriverebbe a compromettere il funzionamento dell’intero sistema economico visto il ruolo svolto dal sistema finanziario come fornitore di strumenti finanziari, tra i quali sono compresi i mezzi di pagamento e strumenti di gestione dei rischi.

L’eventualità che il fallimento del singolo operatore venga contenuto attraverso operazioni di salvataggio poste in essere dall’autorità di vigilanza o direttamente dal governo non modifica di fatto la sostanza delle cose. La nazionalizzazione di una banca – ovvero l’acquisto della stessa da parte dello Stato – ha l’effetto di tutelare il risparmio dei correntisti, evitando in tal modo l’effetto panico e il rischio di una crisi sistemica. Non bisogna dimenticare però che l’impiego di fondi per il salvataggio di un intermediario finanziario distoglie risorse da altri impieghi, penalizzando altre categorie di beneficiari.

Tali argomentazioni suggeriscono la necessità di utilizzare accorgimenti nell’applicare le logiche di valutazione aziendali agli intermediari finanziari.

2. Gli equilibri di gestione: reddituale, finanziario e patrimoniale

Per equilibrio di gestione si intende la condizione nella quale si trova un intermediario finanziario nel momento in cui è in grado di raggiungere i propri obiettivi senza compromettere la sua sopravvivenza nel medio-lungo periodo. In quanto tale, l’equilibrio di gestione richiama un concetto unitario che può essere analizzato considerando tre diverse componenti relative all’equilibrio reddituale, all’equilibrio finanziario e all’equilibrio patrimoniale.

Con equilibrio reddituale – detto anche equilibrio economico – si intende la situazione nella quale l’intermediario è in grado di maturare ricavi per un importo tale da garantire almeno la copertura dei costi. Un intermediario è in equilibrio finanziario se è costantemente in grado di garantire adeguata copertura alle uscite finanziarie derivanti dalla sua attività

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

4

attraverso le proprie entrate finanziarie. L’equilibrio patrimoniale si verifica quando il valore delle attività è almeno pari a quello delle passività.

Mentre l’equilibrio patrimoniale si determina dall’osservazione di variabili di stock (attività e passività), gli equilibri economico e finanziario sono verificati confrontando variabili di flusso (costi/ricavi, entrate/uscite finanziarie). Ne deriva che la verifica dell’equilibrio patrimoniale va effettuata prendendo come riferimento una determinata data di valutazione, nella quale i valori delle attività e delle passività vengono quantificati, mentre gli equilibri reddituale e finanziario sono verificati avendo come riferimento un intervallo temporale, dato che costi e ricavi, così come entrate ed uscite, tendono a distribuirsi all’interno di un intervallo temporale.

La distinzione fra equilibrio reddituale ed equilibrio finanziario trova giustificazione nella presenza di costi non monetari (es. ammortamenti, accantonamenti, ecc.) e nella non coincidenza tra rilevazione dei costi e maturazione dei ricavi da un lato e loro pagamento/incasso dall’altro. La diversa natura delle voci utilizzate per verificare i diversi equilibri conferisce loro una differente capacità informativa. Va tuttavia ricordato che gli stretti collegamenti fra le performance periodali (siano esse valutate sul piano economico o su quello finanziario) e la situazione patrimoniale rendono i tre equilibri fisiologicamente interdipendenti tra loro.

Lo stretto collegamento fra lo svolgimento dell’attività di intermediazione finanziaria e la gestione di flussi di cassa rende il perseguimento dell’equilibrio finanziario cruciale per tutti gli intermediari e in particolar modo per le banche. Sono queste infatti ad avere una struttura dei flussi in entrata e uscita particolarmente articolata in virtù della loro attività caratteristica (attività bancaria) che le porta a interagire con la clientela sia sul lato della raccolta sia sul lato degli impieghi.

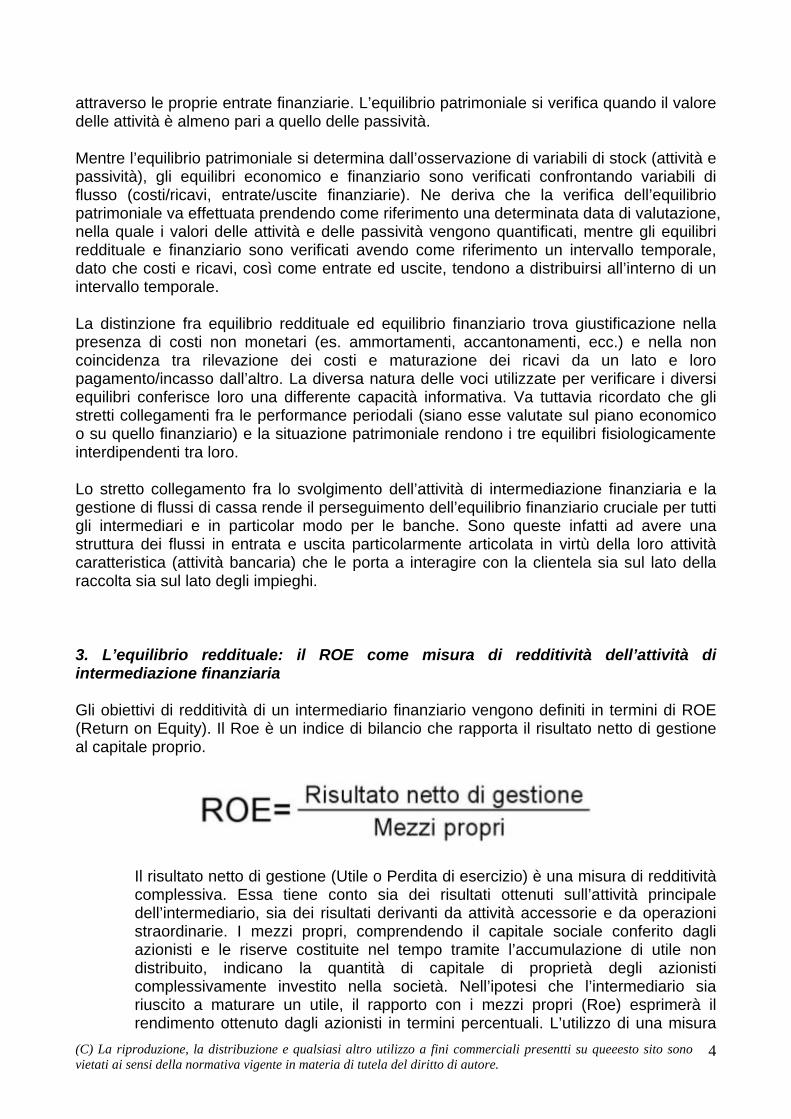

3. L’equilibrio reddituale: il ROE come misura di redditività dell’attività di intermediazione finanziaria

Gli obiettivi di redditività di un intermediario finanziario vengono definiti in termini di ROE (Return on Equity). Il Roe è un indice di bilancio che rapporta il risultato netto di gestione al capitale proprio.

Il risultato netto di gestione (Utile o Perdita di esercizio) è una misura di redditività complessiva. Essa tiene conto sia dei risultati ottenuti sull’attività principale dell’intermediario, sia dei risultati derivanti da attività accessorie e da operazioni straordinarie. I mezzi propri, comprendendo il capitale sociale conferito dagli azionisti e le riserve costituite nel tempo tramite l’accumulazione di utile non distribuito, indicano la quantità di capitale di proprietà degli azionisti complessivamente investito nella società. Nell’ipotesi che l’intermediario sia riuscito a maturare un utile, il rapporto con i mezzi propri (Roe) esprimerà il rendimento ottenuto dagli azionisti in termini percentuali. L’utilizzo di una misura

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

5

percentuale anziché di una monetaria (utile in euro) consente di confrontare le performance dell’intermediario nel tempo, soprattutto nel caso in cui il risultato di gestione debba far riferimento ad un maggior livello di capitale investito. Un rendimento in termini percentuali consente inoltre di confrontare la redditività di intermediari di dimensioni differenti. Il ricorso al Roe come misura di redditività aziendale ha l’ulteriore vantaggio di rendere confrontabili le performance degli intermediari finanziari con quelle di imprese operanti in altri settori. Il Roe è infatti un indice di bilancio ampiamente utilizzato nella valutazione di imprese non finanziarie, anche in virtù del fatto che, basandosi su due valori di bilancio, esso risulta di facile e pronta quantificazione.

Come qualsiasi indicatore, anche il Roe presenta alcune criticità. La principale è legata al fatto che utilizzando come input due valori contabili, il risultato è influenzato dai criteri utilizzati nella quantificazione delle singole voci ed è soggetto alla discrezionalità dei valutatori in sede di redazione del bilancio. L’applicazione della normativa fiscale o l’applicazione di principi contabili internazionali (IAS/IFRS) sono esempi di condizionamenti esterni che possono inficiare l’affidabilità dei dati di bilancio. Allo stesso modo fenomeni di natura congiunturale quali l’andamento di tassi di interesse o dei tassi di cambio possono influenzare singole voci di costo o di ricavo, così come il valore di attività o passività.

Bisogna infine sottolineare come il Roe, oltre a costituire una misura di rendimento del capitale investito a titolo di proprietà, possa contribuire a identificare anche una misura di rischio. La tendenza del Roe di un intermediario a oscillare nel tempo è un indicatore della capacità dell’intermediario di garantire la creazione di ricchezza nel tempo. Operatori che mostrano esercizi in utile alternati da esercizi in perdita faranno percepire agli azionisti una maggiore incertezza (e quindi un maggior rischio) in merito alla capacità dell’intermediario di ottenere risultati positivi in futuro. Sarà quindi possibile utilizzare misure statistiche di volatilità del Roe, quali la varianza o lo scarto quadratico medio, al fine di quantificare il rischio collegato alla redditività d’impresa del singolo intermediario.

A parità di utile un capitale investito superiore comporta l’attribuzione al singolo azionista di una quota inferiore dell’utile stesso, evidenziando una performance dell’investimento peggiore.

Due banche che dovessero maturare lo stesso utile (es. 10.000.000€) dovrebbero essere valutate diversamente sotto il profilo della redditività nel caso in cui il capitale investito nella prima (es. 100.000.000€) dovesse essere inferiore rispetto alla seconda (es. 1.000.000.000€). Il ricorso al ROE consente di riconoscere alla prima (Roe = 10%) un risultato migliore della seconda (Roe = 1%).

3.1 I modelli di economicità degli intermediari finanziari

La considerazione che le diverse categorie di intermediari finanziari (banche, sim, sgr, società finanziarie, ecc.) si caratterizzano per lo svolgimento di differenti attività (credito, investimento, consulenza, ecc.) rende necessario disporre di diversi schemi interpretativi. In particolare è necessario identificare per ciascuna categoria di intermediari quale sia il suo modello di economicità, intendendo con tale espressione il rapporto esistente fra le

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

6

voci di bilancio che meglio sintetizzano la sua operatività caratteristica, evidenziandone le modalità di formazione del reddito.

L’interpretazione dell’attività svolta da uno specifico intermediario attraverso un determinato modello di economicità risulterà tanto più efficace quanto più le attività svolte dall’intermediario coincideranno con quelle ipotizzate come tipiche dallo schema interpretativo adottato. La valutazione di una banca attiva esclusivamente sulla raccolta del risparmio tra il pubblico abbinata all’esercizio del credito (attività bancaria) risulterà maggiormente efficace se effettuata tramite un modello di economicità pensato per le banche rispetto alla valutazione di una banca che vede l’attività bancaria contribuire solo marginalmente ad un risultato di gestione fondato prevalentemente su un’operatività sui mercati di borsa, nella quale la banca agisce di fatto come intermediario mobiliare. Se quindi i modelli di economicità non riescono a cogliere tutte le sfumature che seguono le diverse scelte poste in essere dagli intermediari relativamente a operatività svolta, assetti organizzativi e politiche di gestione, essi contribuiscono a darne un’interpretazione significativa.

I modelli di economicità di seguito analizzati si riferiscono a intermediari finanziari per i quali si suppone lo svolgimento di attività diverse, orientate rispettivamente al conseguimento dei seguenti risultati:

- formazione di un margine di interesse;

- formazione di un margine da plusvalenze;

- formazione di un margine da commissioni.

3.1.1 L’intermediazione orientata alla formazione di un margine di interesse

Questo modello di economicità trova applicazione per quegli intermediari finanziari che vedono come principali ricavi gli interessi attivi (percepiti dalla clientela i

Questo modello di economicità trova applicazione per quegli intermediari finanziari che vedono come principali ricavi gli interessi attivi (percepiti dalla clientela in virtù di prestiti loro concessi) e come fonti di costo gli interessi passivi (da corrispondere ai finanziatori esterni ai quali ci si è rivolti in fase di approvvigionamento delle risorse finanziarie). Definendo come margine di interesse la differenza tra i ricavi per interessi attivi e i costi per interessi passivi, rientrano nella categoria di intermediari orientati alla formazione di un margine di interesse tutti quegli intermediari finanziari attivi nell’erogazione del credito. Fanno quindi parte di tale categoria le banche, le società di leasing, le società di factoring e le società di credito al consumo. Esse sono tutte specializzate nell’erogazione di credito, seppur rivolto a target di clientela differenti. A differenziare le banche dagli altri intermediari è la natura dei finanziatori esterni. Per le banche gli interessi passivi riconosciuti ai finanziatori esterni fanno riferimento a operazioni di raccolta che interessano prevalentemente rapporti di deposito instaurati con risparmiatori. L’impossibilità per le altre categorie di sollecitare il pubblico risparmio impone loro di finanziarsi presso le banche. Per tali categorie gli interessi passivi sono quindi riconosciuti alle banche come remunerazione dei finanziamenti da queste ottenute.

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

7

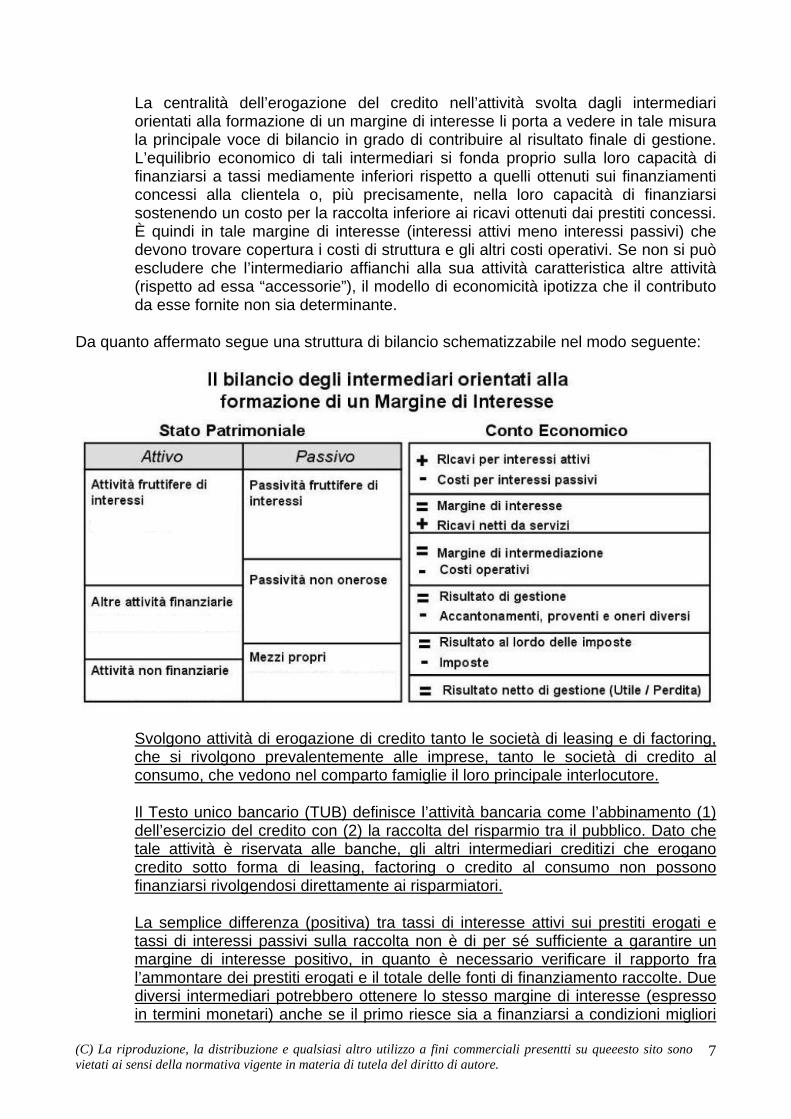

La centralità dell’erogazione del credito nell’attività svolta dagli intermediari orientati alla formazione di un margine di interesse li porta a vedere in tale misura la principale voce di bilancio in grado di contribuire al risultato finale di gestione. L’equilibrio economico di tali intermediari si fonda proprio sulla loro capacità di finanziarsi a tassi mediamente inferiori rispetto a quelli ottenuti sui finanziamenti concessi alla clientela o, più precisamente, nella loro capacità di finanziarsi sostenendo un costo per la raccolta inferiore ai ricavi ottenuti dai prestiti concessi. È quindi in tale margine di interesse (interessi attivi meno interessi passivi) che devono trovare copertura i costi di struttura e gli altri costi operativi. Se non si può escludere che l’intermediario affianchi alla sua attività caratteristica altre attività (rispetto ad essa “accessorie”), il modello di economicità ipotizza che il contributo da esse fornite non sia determinante.

Da quanto affermato segue una struttura di bilancio schematizzabile nel modo seguente:

Svolgono attività di erogazione di credito tanto le società di leasing e di factoring, che si rivolgono prevalentemente alle imprese, tanto le società di credito al consumo, che vedono nel comparto famiglie il loro principale interlocutore.

Il Testo unico bancario (TUB) definisce l’attività bancaria come l’abbinamento (1) dell’esercizio del credito con (2) la raccolta del risparmio tra il pubblico. Dato che tale attività è riservata alle banche, gli altri intermediari creditizi che erogano credito sotto forma di leasing, factoring o credito al consumo non possono finanziarsi rivolgendosi direttamente ai risparmiatori.

La semplice differenza (positiva) tra tassi di interesse attivi sui prestiti erogati e tassi di interessi passivi sulla raccolta non è di per sé sufficiente a garantire un margine di interesse positivo, in quanto è necessario verificare il rapporto fra l’ammontare dei prestiti erogati e il totale delle fonti di finanziamento raccolte. Due diversi intermediari potrebbero ottenere lo stesso margine di interesse (espresso in termini monetari) anche se il primo riesce sia a finanziarsi a condizioni migliori

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

8

che a erogare prestiti a tassi superiori rispetto al secondo. Qualora infatti la seconda banca, pur lucrando una differenza di tasso inferiore, riuscisse a raccogliere una quantità maggiore di risorse e a investirla completamente nei prestiti erogati, i maggiori volumi le consentirebbero di uguagliare il risultato della prima banca.

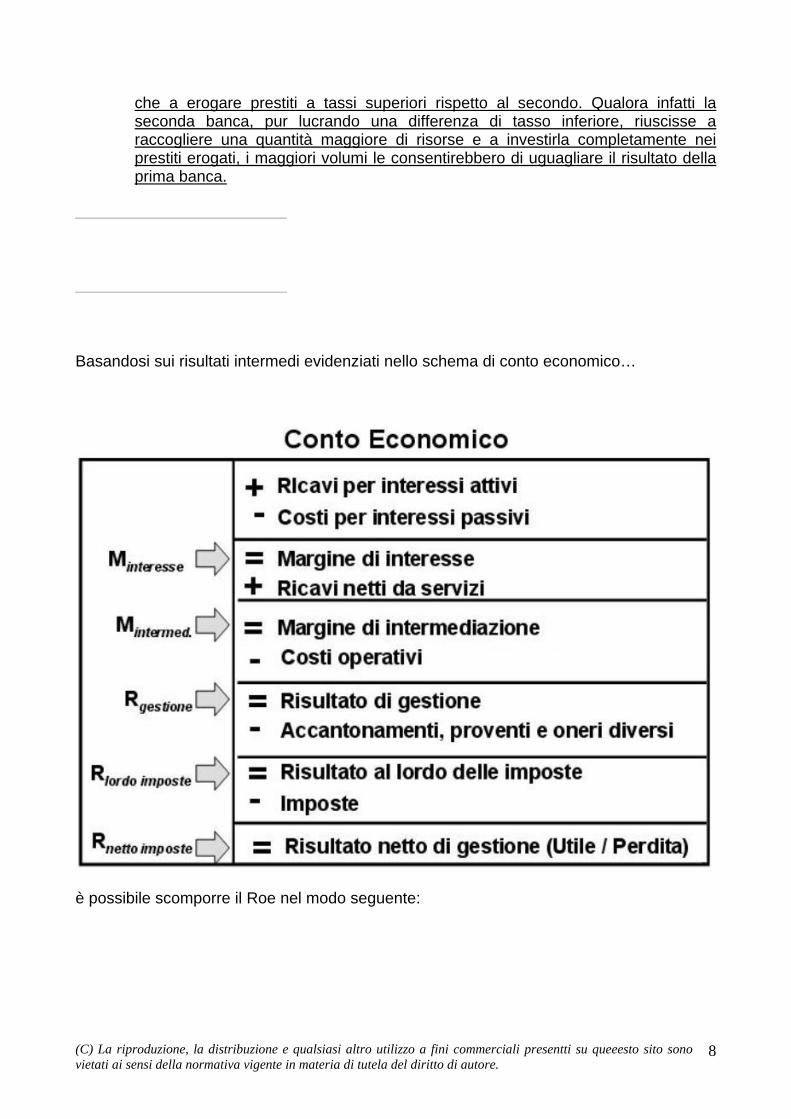

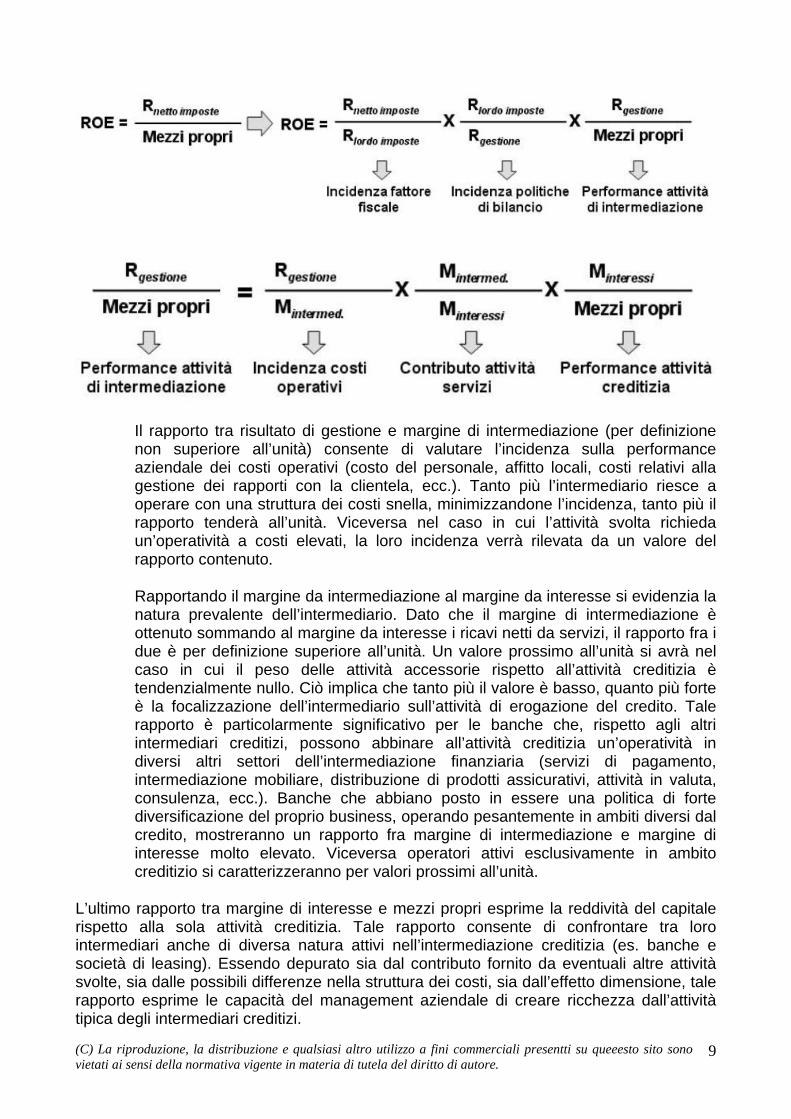

Basandosi sui risultati intermedi evidenziati nello schema di conto economico…

è possibile scomporre il Roe nel modo seguente:

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

9

Il rapporto tra risultato di gestione e margine di intermediazione (per definizione non superiore all’unità) consente di valutare l’incidenza sulla performance aziendale dei costi operativi (costo del personale, affitto locali, costi relativi alla gestione dei rapporti con la clientela, ecc.). Tanto più l’intermediario riesce a operare con una struttura dei costi snella, minimizzandone l’incidenza, tanto più il rapporto tenderà all’unità. Viceversa nel caso in cui l’attività svolta richieda un’operatività a costi elevati, la loro incidenza verrà rilevata da un valore del rapporto contenuto.

Rapportando il margine da intermediazione al margine da interesse si evidenzia la natura prevalente dell’intermediario. Dato che il margine di intermediazione è ottenuto sommando al margine da interesse i ricavi netti da servizi, il rapporto fra i due è per definizione superiore all’unità. Un valore prossimo all’unità si avrà nel caso in cui il peso delle attività accessorie rispetto all’attività creditizia è tendenzialmente nullo. Ciò implica che tanto più il valore è basso, quanto più forte è la focalizzazione dell’intermediario sull’attività di erogazione del credito. Tale rapporto è particolarmente significativo per le banche che, rispetto agli altri intermediari creditizi, possono abbinare all’attività creditizia un’operatività in diversi altri settori dell’intermediazione finanziaria (servizi di pagamento, intermediazione mobiliare, distribuzione di prodotti assicurativi, attività in valuta, consulenza, ecc.). Banche che abbiano posto in essere una politica di forte diversificazione del proprio business, operando pesantemente in ambiti diversi dal credito, mostreranno un rapporto fra margine di intermediazione e margine di interesse molto elevato. Viceversa operatori attivi esclusivamente in ambito creditizio si caratterizzeranno per valori prossimi all’unità.

L’ultimo rapporto tra margine di interesse e mezzi propri esprime la reddività del capitale rispetto alla sola attività creditizia. Tale rapporto consente di confrontare tra loro intermediari anche di diversa natura attivi nell’intermediazione creditizia (es. banche e società di leasing). Essendo depurato sia dal contributo fornito da eventuali altre attività svolte, sia dalle possibili differenze nella struttura dei costi, sia dall’effetto dimensione, tale rapporto esprime le capacità del management aziendale di creare ricchezza dall’attività tipica degli intermediari creditizi.

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

10

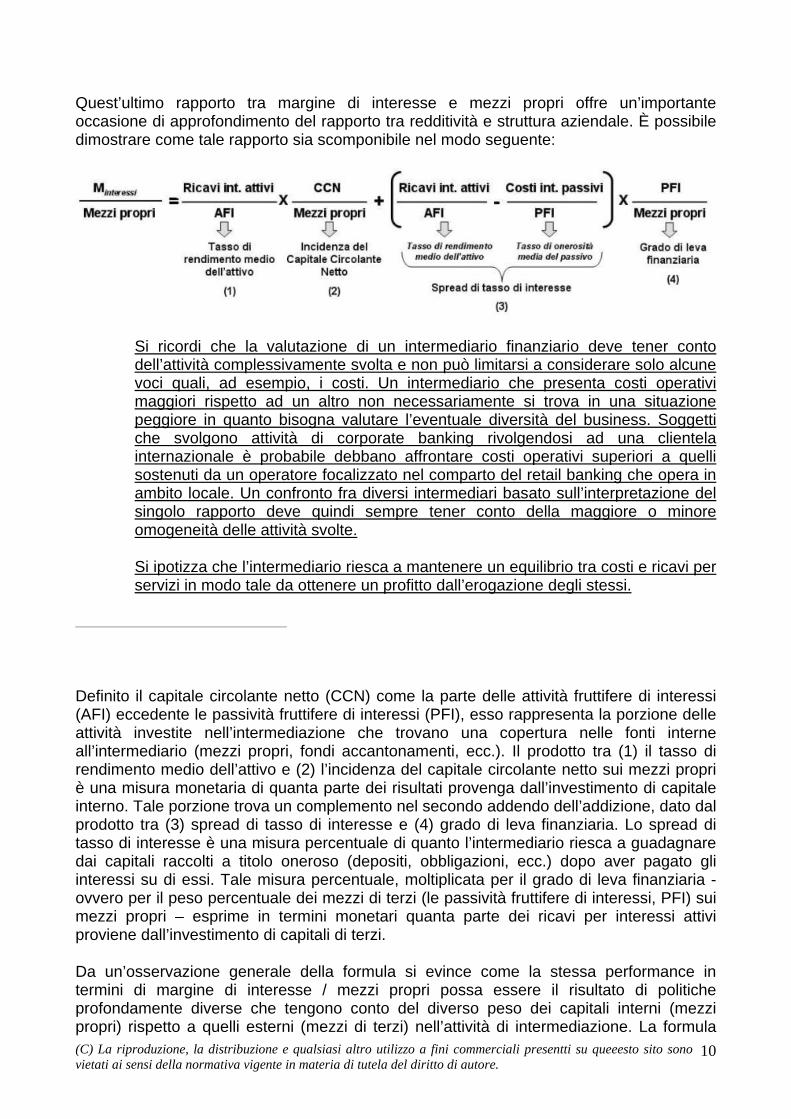

Quest’ultimo rapporto tra margine di interesse e mezzi propri offre un’importante occasione di approfondimento del rapporto tra redditività e struttura aziendale. È possibile dimostrare come tale rapporto sia scomponibile nel modo seguente:

Si ricordi che la valutazione di un intermediario finanziario deve tener conto dell’attività complessivamente svolta e non può limitarsi a considerare solo alcune voci quali, ad esempio, i costi. Un intermediario che presenta costi operativi maggiori rispetto ad un altro non necessariamente si trova in una situazione peggiore in quanto bisogna valutare l’eventuale diversità del business. Soggetti che svolgono attività di corporate banking rivolgendosi ad una clientela internazionale è probabile debbano affrontare costi operativi superiori a quelli sostenuti da un operatore focalizzato nel comparto del retail banking che opera in ambito locale. Un confronto fra diversi intermediari basato sull’interpretazione del singolo rapporto deve quindi sempre tener conto della maggiore o minore omogeneità delle attività svolte.

Si ipotizza che l’intermediario riesca a mantenere un equilibrio tra costi e ricavi per servizi in modo tale da ottenere un profitto dall’erogazione degli stessi.

Definito il capitale circolante netto (CCN) come la parte delle attività fruttifere di interessi (AFI) eccedente le passività fruttifere di interessi (PFI), esso rappresenta la porzione delle attività investite nell’intermediazione che trovano una copertura nelle fonti interne all’intermediario (mezzi propri, fondi accantonamenti, ecc.). Il prodotto tra (1) il tasso di rendimento medio dell’attivo e (2) l’incidenza del capitale circolante netto sui mezzi propri è una misura monetaria di quanta parte dei risultati provenga dall’investimento di capitale interno. Tale porzione trova un complemento nel secondo addendo dell’addizione, dato dal prodotto tra (3) spread di tasso di interesse e (4) grado di leva finanziaria. Lo spread di tasso di interesse è una misura percentuale di quanto l’intermediario riesca a guadagnare dai capitali raccolti a titolo oneroso (depositi, obbligazioni, ecc.) dopo aver pagato gli interessi su di essi. Tale misura percentuale, moltiplicata per il grado di leva finanziaria - ovvero per il peso percentuale dei mezzi di terzi (le passività fruttifere di interessi, PFI) sui mezzi propri – esprime in termini monetari quanta parte dei ricavi per interessi attivi proviene dall’investimento di capitali di terzi.

Da un’osservazione generale della formula si evince come la stessa performance in termini di margine di interesse / mezzi propri possa essere il risultato di politiche profondamente diverse che tengono conto del diverso peso dei capitali interni (mezzi propri) rispetto a quelli esterni (mezzi di terzi) nell’attività di intermediazione. La formula

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

11

evidenzia (sezioni 3 e 4) anche come uno stesso livello di proventi derivanti dall’investimento di mezzi di terzi possa alternativamente essere ottenuto, in un caso, con un’operatività basata su un basso grado di leva finanziaria che vede i capitali raccolti essere investiti a tassi notevolmente superiori a quelli riconosciuti ai finanziatori esterni (spread elevato) e, nell’altro caso, con margini contenuti (spread basso) maturati su un elevata quantità di mezzi di terzi (grado di leva finanziaria elevato). Quest’ultima scomposizione evidenzia il legame esistente fra la struttura dello stato patrimoniale e quella del conto economico sottolineando le connessioni tra equilibri patrimoniale ed economico.

Non bisogna dimenticare che la valutazione dell’economicità di un intermediario deve considerare congiuntamente sia elementi di redditività sia elementi di rischio. Le valutazioni fin qui svolte, riguardando la valutazione della performance degli intermediari creditizi, si concentrano sul primo dei due elementi (profitto). Esse dovranno essere integrate tenendo conto dei rischi ai quali i singoli intermediari sono esposti; rischi che possono modificare anche profondamente gli equilibri manifestati in periodi precedenti. Il rischio che si corre nel valutare un intermediario solo tramite la sua capacità di creare ricchezza in passato, senza domandarsi a fronte di quali rischi questa sia stata ottenuta, è quello di giudicare come migliore un intermediario che abbia semplicemente scelto di attuare politiche di gestione diverse, orientate a estremizzare le performance attese, non potendo escludere che i rischi corsi abbiano ecceduto le indicazioni ricevute dagli azionisti.

3.1.2 L’intermediazione orientata alla formazione di un margine da plusvalenze

Il modello di economicità degli intermediari orientati alla formazione di un margine da plusvalenze descrive il funzionamento di intermediari finanziari la cui gestione caratteristica consiste nell’acquisizione e nella gestione di partecipazioni azionarie di imprese generalmente non quotate. Tale attività viene indicata alternativamente con i termini di “venture capital” o di “private equity”. La figura tipicamente associata a tale modello di economicità è quella della banca d’affari.

Il risultato di gestione per questi intermediari dipende fondamentalmente dalla loro capacità di identificare imprese con elevate potenzialità di crescita, investire in esse acquistandone una quota rilevante del capitale sociale (partecipazione azionaria), contribuire – direttamente o indirettamente – alla gestione aziendale al fine di far aumentare il valore della società, rivendere la propria quota di partecipazione ad un prezzo sostanzialmente superiore a quello pagato per l’acquisto. Tale modello di economicità si basa quindi sulla capacità dell’intermediario di maturare una plusvalenza tra il prezzo di acquisto e il prezzo di vendita della partecipazione nella singola società oggetto di investimento.

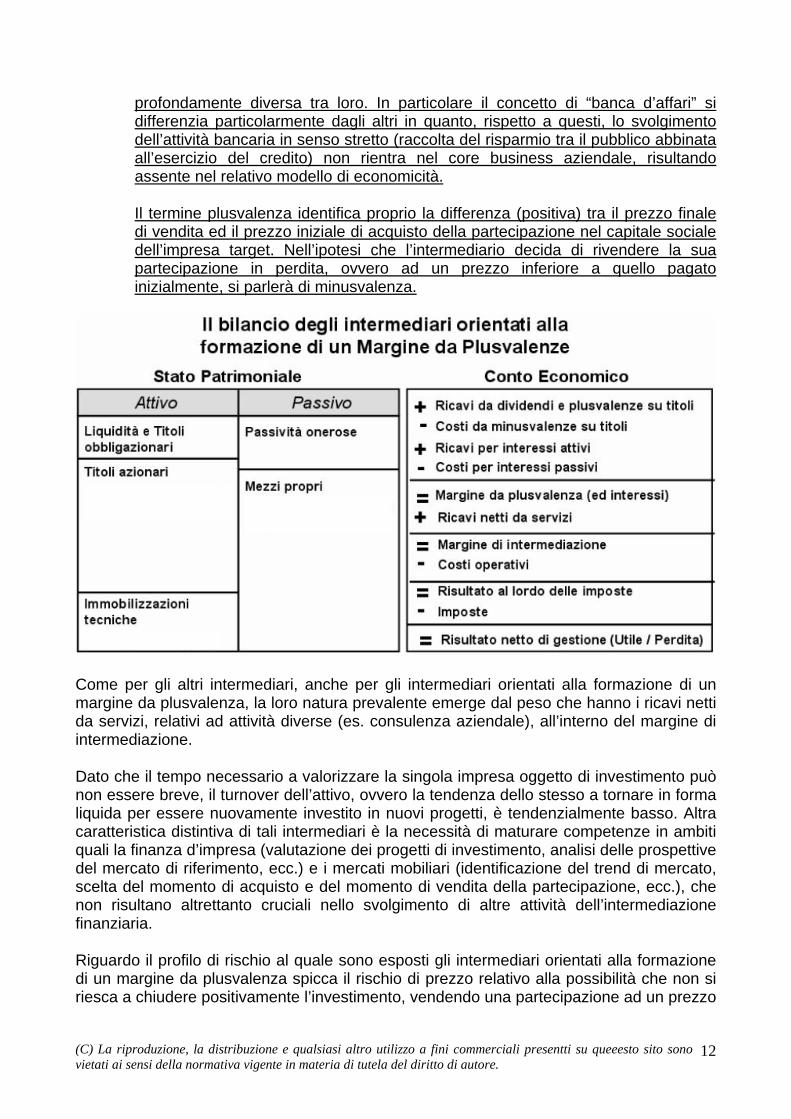

L’attività svolta implica un attivo di bilancio fortemente basato sulle partecipazioni societarie oggetto di investimento, alle quali sono affiancate prevalentemente immobilizzazioni tecniche e liquidità. Il passivo vedrà una ripartizione fra mezzi propri e passività onerose dove, rispetto agli intermediari creditizi, il peso dei mezzi propri tende a bilanciarsi maggiormente rispetto all’indebitamento esterno.

Si è già avuto modo di accennare a come il termine banca e la relativa figura di intermediazione vengano utilizzati per identificare operatori di natura

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

12

profondamente diversa tra loro. In particolare il concetto di “banca d’affari” si differenzia particolarmente dagli altri in quanto, rispetto a questi, lo svolgimento dell’attività bancaria in senso stretto (raccolta del risparmio tra il pubblico abbinata all’esercizio del credito) non rientra nel core business aziendale, risultando assente nel relativo modello di economicità.

Il termine plusvalenza identifica proprio la differenza (positiva) tra il prezzo finale di vendita ed il prezzo iniziale di acquisto della partecipazione nel capitale sociale dell’impresa target. Nell’ipotesi che l’intermediario decida di rivendere la sua partecipazione in perdita, ovvero ad un prezzo inferiore a quello pagato inizialmente, si parlerà di minusvalenza.

Come per gli altri intermediari, anche per gli intermediari orientati alla formazione di un margine da plusvalenza, la loro natura prevalente emerge dal peso che hanno i ricavi netti da servizi, relativi ad attività diverse (es. consulenza aziendale), all’interno del margine di intermediazione.

Dato che il tempo necessario a valorizzare la singola impresa oggetto di investimento può non essere breve, il turnover dell’attivo, ovvero la tendenza dello stesso a tornare in forma liquida per essere nuovamente investito in nuovi progetti, è tendenzialmente basso. Altra caratteristica distintiva di tali intermediari è la necessità di maturare competenze in ambiti quali la finanza d’impresa (valutazione dei progetti di investimento, analisi delle prospettive del mercato di riferimento, ecc.) e i mercati mobiliari (identificazione del trend di mercato, scelta del momento di acquisto e del momento di vendita della partecipazione, ecc.), che non risultano altrettanto cruciali nello svolgimento di altre attività dell’intermediazione finanziaria.

Riguardo il profilo di rischio al quale sono esposti gli intermediari orientati alla formazione di un margine da plusvalenza spicca il rischio di prezzo relativo alla possibilità che non si riesca a chiudere positivamente l’investimento, vendendo una partecipazione ad un prezzo

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

13

inferiore a quello di acquisto. L’assenza di un’attività creditizia ridimensiona invece i rischi collegati all’andamento dei tassi di interesse e il rischio di credito.

3.1.3 L’intermediazione orientata alla formazione di un margine da commissioni

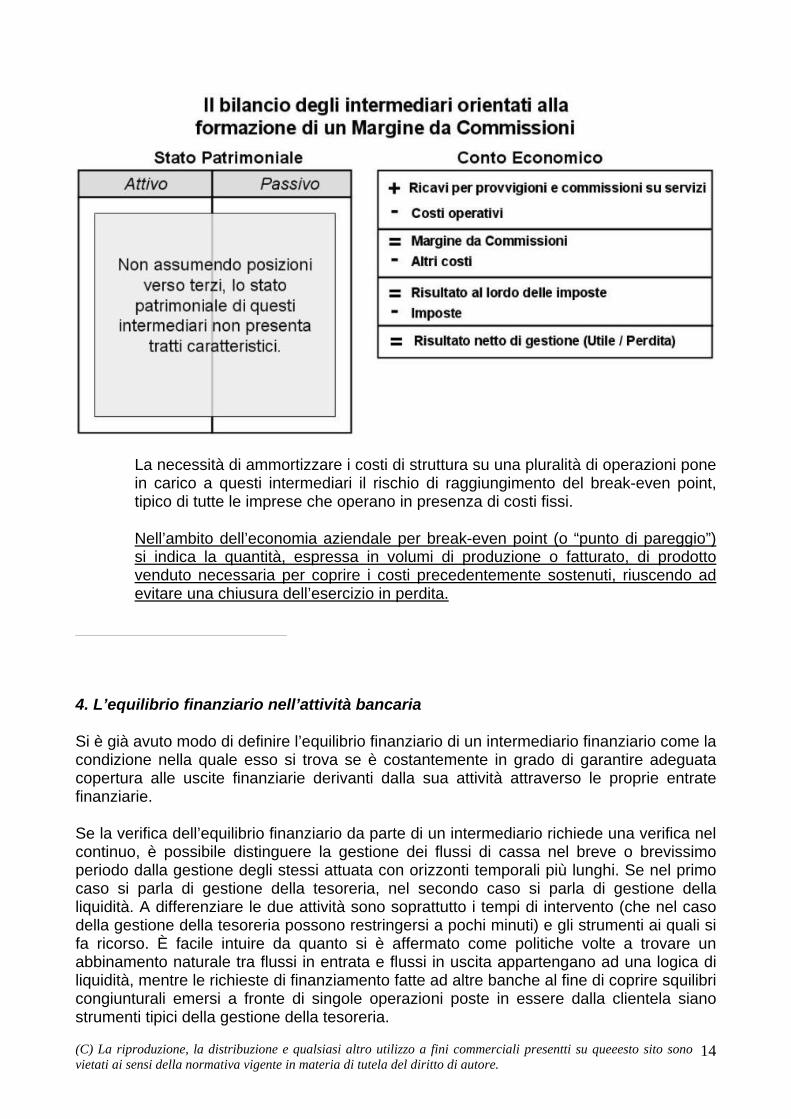

Nel modello di economicità degli intermediari orientati alla formazione di un margine da commissioni si presume che l’attività caratterizzante sia la produzione e/o la distribuzione di prodotti e servizi finanziari con funzioni diverse da quella di finanziamento. Il riferimento è quindi a servizi di incasso e pagamento o a servizi di investimento quali (1) la negoziazione di valori mobiliari, (2) servizi di collocamento agli emittenti, (3) gestione di operazioni di fusione o acquisizione societaria e (4) la consulenza in materia di investimenti. Si può affermare che sono classificabili come intermediari orientati alla formazione di un margine da commissioni tutti quegli intermediari che vengono remunerati tramite il pagamento di commissioni riconosciute a fronte di un servizio svolto. Tra questi rientrano le società di intermediazione mobiliare (Sim), le società di gestione del risparmio (Sgr) e le investment banks.

Non assumendo posizioni verso terzi, lo stato patrimoniale di questi intermediari non presenta tratti caratteristici, mentre il conto economico si distingue da quello di altri intermediari per il fatto di basarsi su ricavi per provvigioni e commissioni su servizi.

Il termine investment bank identifica una banca che opera prevalentemente o esclusivamente in attività legate alla progettazione, all’organizzazione e alla realizzazione di operazioni finanziarie finalizzate alla movimentazione di capitali per conto di un soggetto terzo. Tra queste vi sono operazioni di securitization (cartolarizzazione), project financing, mergers & acquisitions. È inoltre un’attività tipica delle investment bank l’operatività in derivati, sia come intermediario attivo nella ricerca delle controparti, sia come controparte diretta di operazioni con finalità di speculazione.

Non assumendo posizioni verso terzi, lo stato patrimoniale di questi intermediari non presenta tratti caratteristici, mentre il conto economico si distingue da quello di altri intermediari per il fatto di basarsi su ricavi per provvigioni e commissioni su servizi.

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

14

La necessità di ammortizzare i costi di struttura su una pluralità di operazioni pone in carico a questi intermediari il rischio di raggiungimento del break-even point, tipico di tutte le imprese che operano in presenza di costi fissi.

Nell’ambito dell’economia aziendale per break-even point (o “punto di pareggio”) si indica la quantità, espressa in volumi di produzione o fatturato, di prodotto venduto necessaria per coprire i costi precedentemente sostenuti, riuscendo ad evitare una chiusura dell’esercizio in perdita.

4. L’equilibrio finanziario nell’attività bancaria

Si è già avuto modo di definire l’equilibrio finanziario di un intermediario finanziario come la condizione nella quale esso si trova se è costantemente in grado di garantire adeguata copertura alle uscite finanziarie derivanti dalla sua attività attraverso le proprie entrate finanziarie.

Se la verifica dell’equilibrio finanziario da parte di un intermediario richiede una verifica nel continuo, è possibile distinguere la gestione dei flussi di cassa nel breve o brevissimo periodo dalla gestione degli stessi attuata con orizzonti temporali più lunghi. Se nel primo caso si parla di gestione della tesoreria, nel secondo caso si parla di gestione della liquidità. A differenziare le due attività sono soprattutto i tempi di intervento (che nel caso della gestione della tesoreria possono restringersi a pochi minuti) e gli strumenti ai quali si fa ricorso. È facile intuire da quanto si è affermato come politiche volte a trovare un abbinamento naturale tra flussi in entrata e flussi in uscita appartengano ad una logica di liquidità, mentre le richieste di finanziamento fatte ad altre banche al fine di coprire squilibri congiunturali emersi a fronte di singole operazioni poste in essere dalla clientela siano strumenti tipici della gestione della tesoreria.

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

15

Se l’equilibrio finanziario, sia in un’ottica di gestione della tesoreria, sia in un’ottica di gestione delle liquidità, è una questione di rapporto tra entrate e uscite finanziarie, è importante sottolineare come tale equilibrio sia strettamente collegato alla qualità delle fonti e degli impieghi. Ad esempio, il grado di fidelizzazione della clientela sul lato della raccolta – ovvero la qualità del rapporto con la clientela prestatrice di fondi – è un elemento determinante in merito alla stabilità delle fonti. Una clientela poco fidelizzata risponderà con maggior sollecitudine a offerte provenienti da altri intermediari. Se si considera che la perdita di un cliente, oltre a rappresentare un fatto negativo sul piano gestionale, espone alla necessità di ribilanciare i flussi di cassa, si può comprendere come la variabilità dei flussi di cassa della cui gestione si fa carico la gestione finanziaria veda nella qualità del rapporto con la clientela un elemento determinante. Le medesime considerazioni in merito alla qualità dei rapporti valgono sul lato degli impieghi. Credito erogato a soggetti non particolarmente affidabili espone al rischio di mancati o ritardati pagamenti. Indipendentemente dagli aspetti economici relativi alla capacità di recuperare in ultima istanza il capitale e gli interessi maturati su di esso, si può intuire l’incidenza di tali situazioni di difficoltà negli incassi per ciò che riguarda la gestione finanziaria: il verificarsi di mancati pagamenti richiede all’intermediario di adoperarsi per trovare fonti alternative che consentano di ritornare ad una situazione di equilibrio tra entrate e uscite. Il legame diretto fra qualità degli impieghi e rischi relativi alla gestione dei flussi di cassa sottolinea ulteriormente il legame pocanzi sottolineato fra qualità delle fonti e rischi finanziari, ribadendo come la natura della gestione fnanziaria sia ben più profonda della corrispondenza fra entrate e uscite finanziarie.

Se tutti gli intermediari finanziari si trovano a dover verificare costantemente il proprio equilibrio finanziario, la banca è più di altri soggetta al rischio di disallineamenti fra entrate e uscite. A porla in tale condizione è la natura a vista di alcuni rapporti di credito (es. aperture di credito in conto corrente) e di alcune fonti di finanziamento (es. depositi in conto corrente). Per tali forme tecniche la condizione di incertezza che si trova a dover fronteggiare l’intermediario riguarda la possibilità che la clientela richieda somme di denaro eccedenti quelle lasciate a disposizione in forma liquida dalla banca oppure decida improvvisamente la restituzione di queste ultime. Se la gestione della liquidità fa emergere situazioni di difficoltà sia nel caso di eccessi di liquidità sia nel caso di scarsità delle risorse disponibili, è soprattutto questa seconda fattispecie a dover essere evitata, in quanto vedrebbe compromettere il normale svolgimento dell’attività operativa con conseguenti rischi reputazionali e di fiducia. Mentre infatti le conseguenze derivanti dalla detenzione di risorse liquide in eccesso rispetto alle necessità operative ha come principale conseguenza la sopportazione di un costo opportunità, i rischi in caso di carenza di risorse finanziarie richiamano questioni relative alle crisi di liquidità e all’effetto contagio.

Per evitare situazioni di tensioni di liquidità deve essere in grado di stimare le entrate e le uscite finanziarie future. Nel far ciò dovrà identificare i flussi finanziari che daranno vita solamente a variazioni contabili, separandoli dai flussi finanziari per i quali vi sarà un’effettiva movimentazione. Interessi passivi (per la banca) che vengono accreditati sui conti dei depositanti, così come le plusvalenze su titoli derivanti da una valutazione, ma che non riguardano titoli oggetto di negoziazione, sono esempi di flussi finanziari che non generano flussi di cassa. I versamenti e i prelevanti di contante sono invece tipiche

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

16

movimentazioni di cassa che devono trovare adeguata considerazione nelle politiche di gestione degli equilibri finanziari.

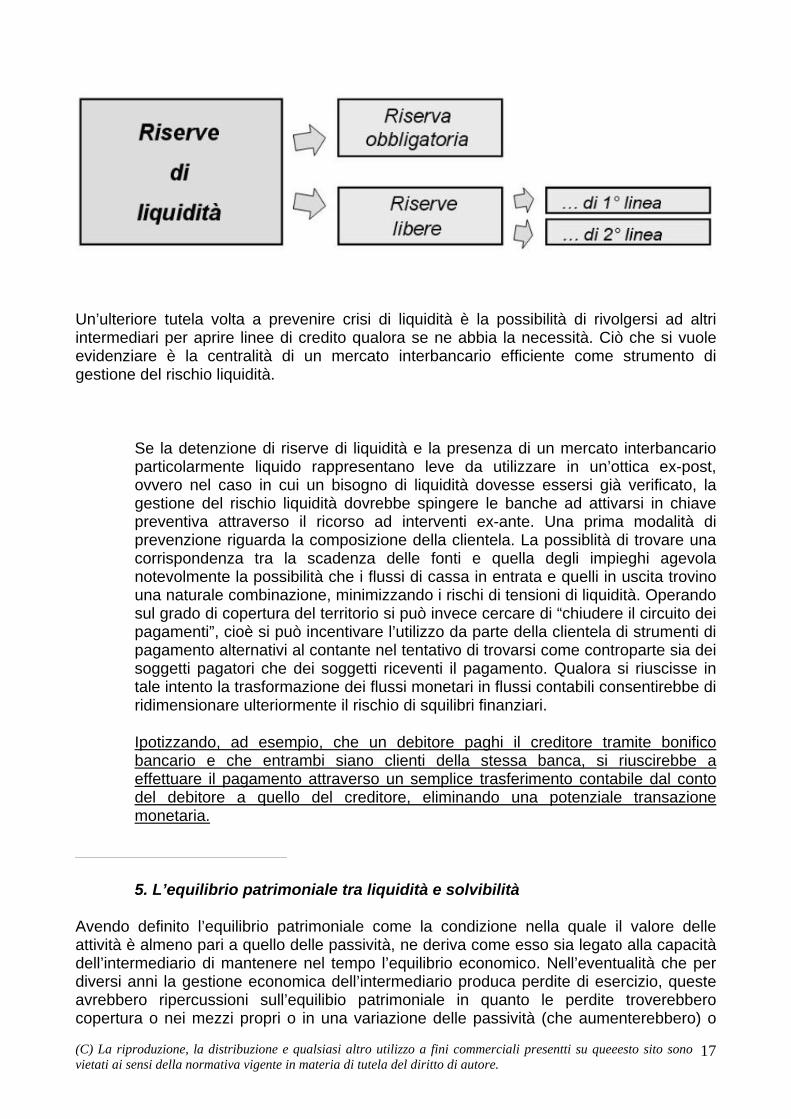

Si può intuire come gli equilibri finanziari non possano essere verificati a fine periodo ma debbano trovare adeguata verifica nel continuo. Il rischio che ciò possa non avvenire spinge la banca a detenere delle riserve di liquidità. Con tale espressione si intende una quantità di risorse finanziarie in forma liquida (banconote) o facilmente liquidabile (titoli facilmente rivendibili) da utilizzare nel caso in cui dovessero verificarsi richieste da parte della clientela in misura superiore a quanto preventivato. A seconda dei tempi necessari affinché le risorse disponibili possano essere impiegate si distinguono risorse di liquidità di prima linea e riserve di seconda linea. Il contante e i depositi a vista presso altri operatori (conti interbancari) appartengono alla categoria delle riserve di prima linea. Titoli in portafoglio, per i quali è necessaria un’attività di negoziazione sui mercati affinché tornino in forma liquida, rientrano nelle riserve di seconda linea. Tra le riserve di liquidità occupa un posto particolare la riserva che ogni banca deve avere presso la banca centrale e che assume il nome di “riserva obbligatoria”. Come si evince dalla terminologia, si tratta di riserve che l’intermediario deve costituire in via obbligatoria e che può utilizzare solo nel rispetto di alcune condizioni. La natura volontaria delle altre riserve descritte in precedenza porta a classificarle come “riserve libere”.

La chiusura di un rapporto di deposito, oltre a implicare l’impossibilità di utilizzare le somme depositate per far fronte a futuri impegni sul lato degli impieghi, richiede la disponibilità in via immediata delle somme corrispondenti al saldo presentato dal conto stesso.

La detenzione da parte dell’intermediario di un eccesso di liquidità implica il mancato percepimento del rendimento che si sarebbe potuto ottenere investendo la liquidità stessa. In tal caso si evidenzia così un costo legato alle mancate opportunità di investimento.

La riserva obbligatoria è una misura che la BCE (Banca Centrale Europea) applica alle forme di raccolta a breve termine, cioè entro i 2 anni per scadenza o esigibilità. In particolare sono soggetti a vincolo di riserva obbligatoria (1) i depositi overnight, (2) i depositi con durata prestabilita fino a 2 anni, (3) i depositi rimborsabili con preavviso fino a 2 anni, (4) titoli di debito emessi con scadenza fino a 2 anni, inclusi quelli del mercato monetario. Al momento in cui si scrive il tasso di riserva obbligatoria è pari al 2%. Rispetto al passato oggi le banche possono utilizzare gli importi depositati presso la BCE ai fini della riserva obbligatoria a condizione che gli utilizzi trovino riscontro in successivi versamenti di importo tale da garantire un livello medio mensile della riserva almeno pari al 2% della corrispondente base di calcolo.

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

17

Un’ulteriore tutela volta a prevenire crisi di liquidità è la possibilità di rivolgersi ad altri intermediari per aprire linee di credito qualora se ne abbia la necessità. Ciò che si vuole evidenziare è la centralità di un mercato interbancario efficiente come strumento di gestione del rischio liquidità.

Se la detenzione di riserve di liquidità e la presenza di un mercato interbancario particolarmente liquido rappresentano leve da utilizzare in un’ottica ex-post, ovvero nel caso in cui un bisogno di liquidità dovesse essersi già verificato, la gestione del rischio liquidità dovrebbe spingere le banche ad attivarsi in chiave preventiva attraverso il ricorso ad interventi ex-ante. Una prima modalità di prevenzione riguarda la composizione della clientela. La possiblità di trovare una corrispondenza tra la scadenza delle fonti e quella degli impieghi agevola notevolmente la possibilità che i flussi di cassa in entrata e quelli in uscita trovino una naturale combinazione, minimizzando i rischi di tensioni di liquidità. Operando sul grado di copertura del territorio si può invece cercare di “chiudere il circuito dei pagamenti”, cioè si può incentivare l’utilizzo da parte della clientela di strumenti di pagamento alternativi al contante nel tentativo di trovarsi come controparte sia dei soggetti pagatori che dei soggetti riceventi il pagamento. Qualora si riuscisse in tale intento la trasformazione dei flussi monetari in flussi contabili consentirebbe di ridimensionare ulteriormente il rischio di squilibri finanziari.

Ipotizzando, ad esempio, che un debitore paghi il creditore tramite bonifico bancario e che entrambi siano clienti della stessa banca, si riuscirebbe a effettuare il pagamento attraverso un semplice trasferimento contabile dal conto del debitore a quello del creditore, eliminando una potenziale transazione monetaria.

5. L’equilibrio patrimoniale tra liquidità e solvibilità

Avendo definito l’equilibrio patrimoniale come la condizione nella quale il valore delle attività è almeno pari a quello delle passività, ne deriva come esso sia legato alla capacità dell’intermediario di mantenere nel tempo l’equilibrio economico. Nell’eventualità che per diversi anni la gestione economica dell’intermediario produca perdite di esercizio, queste avrebbero ripercussioni sull’equilibio patrimoniale in quanto le perdite troverebbero copertura o nei mezzi propri o in una variazione delle passività (che aumenterebbero) o

(C) La riproduzione, la distribuzione e qualsiasi altro utilizzo a fini commerciali presentti su queeesto sito sono vietati ai sensi della normativa vigente in materia di tutela del diritto di autore.

18

delle attività (che diminuirebbero). Indipendentemente dalle scelte del management in merito alle modalità di copertura, le perdite derivanti da uno squilibrio economico si ripercuoterebbero in un peggioramento dell’equilibrio patrimoniale.

Il rischio che l’intermediario non sia in grado di maturare utile dallo svolgimento delle sue attività interessa in particolare il concetto di solvibilità. Definita la solvibilità come la situazione nella quale il valore delle attività e delle passività è tale da consentire all’intermediario di adempiere a tutte le sue obbligazioni (passività) attraverso la liquidazione delle sue attività, senza dover ricorrere al capitale proprio, si può comprendere come tale concetto sia strettamente legato a quello di equilibrio patrimoniale e come il mantenimento dell’equilibrio economico nel tempo sia condizione necessaria per mantenere l’equilibrio patrimoniale.

Il concetto di solvibilità, prettamente patrimoniale, viene spesso associato a quello di liquidità, prettamente finanziario. Seppur riferiti entrambi a equilibri di gestione, è opportuno precisare che il conseguimento dell’uno non implica il raggiungimento dell’altro. Se infatti la solvibilità attiene a valori contabili, la liquidità è inerente i flussi di cassa. Potrà quindi verificarsi che un intermediario, pur risultando solvibile, in quanto dispone di attività in misura superiore alle sue obbligazioni verso terzi (depositanti, obbligazionisti, fornitori, ecc.), presenti squilibri di liquidità per il fatto che le sue attività non sono in grado di far fronte alle esigenze di cassa derivanti dai rapporti con la clientela per il fatto di non essere prontamente liquidabili. Al contrario potrà accadere che un intermediario riesca a far fronte alle esigenze quotidiane della clientela, risultando liquido, pur in presenza di un rapporto tra attività e passività che vede il valore delle prime non arrivare a coprire quello delle seconde. In questo caso, pur risultando liquida, la banca risulterebbe insolvibile. Quest’ultima osservazione sottolinea ulteriormente la stretta interconnessione tra i diversi equilibri – economico, finanziario e patrimoniale – che un intermediario deve essere in grado di mantenere nell’ambito di una sana e prudente gestione.