01

Una iniziativa di

INDAGINE SULLA SODDISFAZIONEDEI CONCESSIONARI NEL RAPPORTO

CON LA CASA AUTOMOBILISTICA

Sintesi pubblicadei risultati 2011

02

DealerSTAT studia la relazione fra casa automobilistica e rete attraverso il livello di soddisfazione dei dealer in Italia. Da 8 anni viene condotta l’indagine nazionale di soddisfazione dei concessionari nel rapporto con le case costruttrici coinvolgendo il 40% degli operatori e fornendo i report analitici alla maggior parte dei marchi automobilistici operanti in Italia. I concessionari possono esprimere la propria opinione riguardo al rapporto di mandato ed indirizzare le iniziative della casa attraverso valutazioni mirate. Il management può valutare l’efficacia delle attività implementate ed il livello di supporto offerto alle reti di distribuzione per lo sviluppo del business.Vengono inoltre realizzati progetti specifici su richiesta legati ad iniziative di miglioramento.

Il Centro Ricerche Quintegia effettua studi ed analisi statistiche focalizzate sulla struttura e performance delle reti distributive.Dal 2004 vengono raccolti ed elaborati costantemente dati da oltre 1.000 concessionari e dalla totalità delle case auto. Fra le principali attività di ricerca, oltre a DealerSTAT, vi è lo studio di benchmarking sulla struttura ed organizzazione delle reti autorizzate in Italia (assetto di mandati ed imprenditori, punti vendita e di assistenza), l’analisi delle politiche di remunerazione dei dealer (struttura dei margini e sistemi incentivanti) e degli standard richiesti dal costruttore. Vi sono inoltre il monitoraggio delle performance sviluppate, partendo dallo studio dei grandi dealer, e l’approfondimento di tematiche attuali, come la nuova normativa, l’usato e le flotte.I risultati di ricerca sono indirizzati a case auto, associazioni ed aziende della filiera operanti nel settore della distribuzione automobilistica secondo diverse modalità, dagli studi e report con analisi quali-quantitative, all’affiancamento con progetti di miglioramento su misura oppure al training su tematiche specifiche.

Soddisfazione dei dealerSuggerimenti dalla rete

Efficacia azioni delle casePriorità per il businessAree di miglioramento

Dati con profondità qualitativaBasi per le decisioni strategiche

Monitoraggio costante

03

SODDISFAZIONE DEI DEALER

Indagine DealerSTAT 2011In numeri

8a EDIZIONE

Dal 2004 DealerSTAT studia la soddisfazione dei concessionari nel rapporto con la casa automobilistica attraverso l’indagine annuale condotta da Quintegia in collaborazione con alcuni docenti dell’Università Ca’ Foscari Venezia.

36 MARCHI ESAMINATI | 3.450 CONCESSIONARI COINVOLTI

Lo studio coinvolge le reti dei principali marchi operanti in Italia che rappresentano il brand nell’attività di vendita autovetture.

90 QUESITI PER 13 AREE GESTIONALI

Il questionario approfondisce il livello di soddisfazione dei concessionari analizzando nel dettaglio le diverse aree gestionali: redditività, prodotto e politiche distributive, politiche di marketing, sistemi di incentivazione, disponibilità al dialogo, management vendite e post-vendita, training vendite e post-vendita, servizio ricambi, sistemi informativi, programma usato e servizi finanziari. Inoltre si toccano temi di attualità come standard, margini, ambiente e multibrand.

7/02 – 15/04 PERIODO DI INDAGINE

L’attività di ricerca ha richiesto 68 giorni di rilevazione in cui si sono avuti oltre 20.000 contatti utilizzando un mix di canali: e-mail, fax e recall telefonico.

1.380 QUESTIONARI RACCOLTI | 40% DEI DEALER ITALIANI

L’ampia partecipazione dei concessionari testimonia l’interesse verso l’iniziativa, nella considerazione della crescente attenzione che le case automobilistiche ripongono verso i risultati e la qualità della relazione con i propri partner commerciali.

OLTRE 7.000 SUGGERIMENTI QUALITATIVI

La sezione dedicata del questionario lascia spazio alle indicazioni dalla rete, raccogliendo suggerimenti e priorità, nell’intento di offrire spunti operativi al management della casa.

11.05.2011

I risultati, presentati in anteprima in occasione del Forum di Automotive Dealer Day l’11 maggio, sono disponibili in forma sintetica in questo documento e su richiesta nella versione completa personalizzata per ogni singolo marchio.

04

Metodologia

Lo studio DealerSTAT nasce nel 2004 come esercizio di ricerca indipendente, promosso da Quintegia con il contributo di docenti dell’Università Ca’ Foscari di Venezia. Il lavoro beneficia pertanto della supervisione scientifica dei Dipartimenti di Statistica ed Economia a garanzia della qualità dei dati e delle elaborazioni. Si tratta di un’indagine che, a differenza di quanto accade in altre circostanze dove questa analisi viene sviluppata dalle associazioni di marca o su commissione dei costruttori stessi, è svolta da un interlocutore indipendente che esprime relazioni ed attività con tutti gli attori della filiera, case automobilistiche, concessionari ed aziende del settore.

Fin da subito la tutela dell’anonimato dei rispondenti, l’imparzialità e la confidenzialità nel trattamento delle informazioni ricevute, e l’attenzione nell’estendere la ricerca a tutti i dealer di ogni rete, hanno caratterizzato l’indagine DealerSTAT e ancora oggi ne rappresentano i tratti distintivi. Ogni questionario viene esaminato con attenzione, si analizza la coerenza e la qualità dei dati ricevuti e qualora necessario si operano le opportune verifiche. Gli autori dello studio intendono continuare in questa direzione, nell’intento di contribuire con questo strumento al miglioramento della qualità della relazione tra case e reti.

Campione

L’indagine DealerSTAT è rivolta ai titolari di tutte le aziende concessionarie in Italia che rappresentano almeno un brand fra i 36 esaminati attraverso un contratto di vendita autorizzato. La logica imprenditoriale alla base del sistema di rilevazione prevede, in caso di più mandati per lo stesso marchio, che questi vengano esaminati con un singolo questionario di valutazione.

Il campione di intervistati, pari al 40% dei dealer italiani, è rappresentativo della realtà nazionale e riflette l’adeguata distribuzione delle principali caratteristiche delle reti distributive considerate, come la localizzazione per area geografica e la dimensione. Il campione è composto negli anni da concessionari che rinnovano la partecipazione e da un flusso naturale di nuovi rispondenti che consente un certo dinamismo. L’analisi prevede l’aggiornamento del database di riferimento, operato sistematicamente attraverso il network di relazioni instaurato con le case automobilistiche ed il contatto diretto dei concessionari.

05

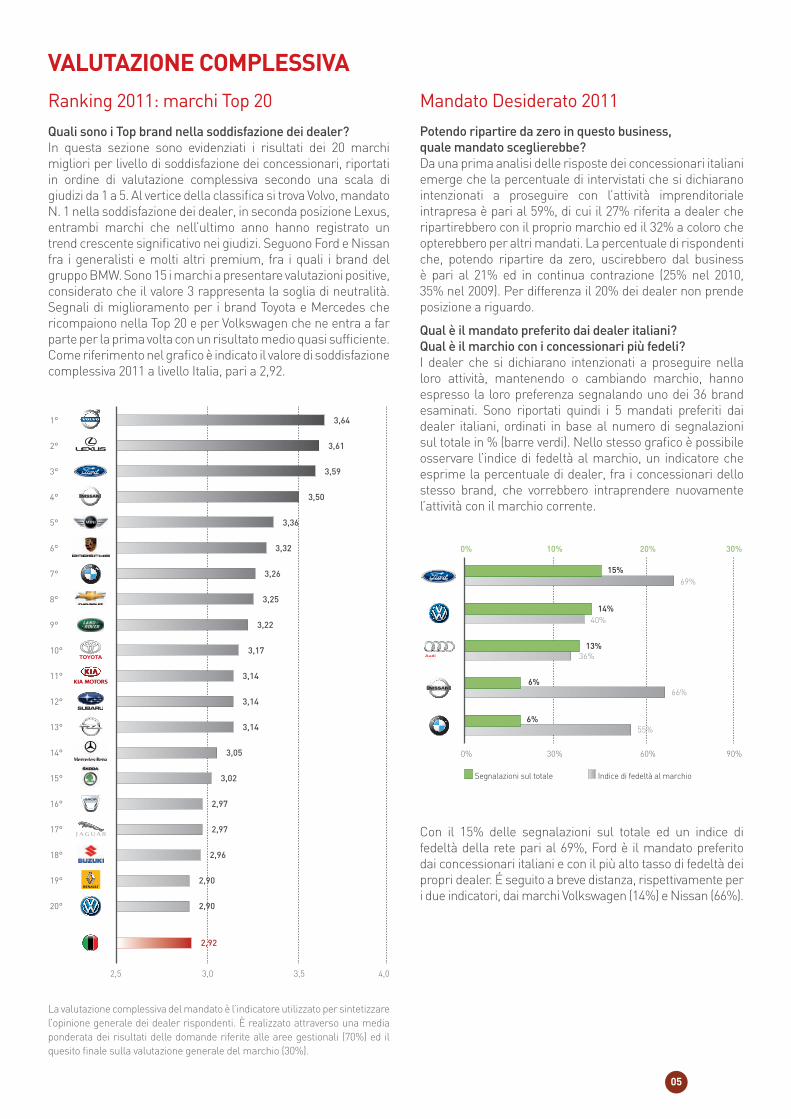

Ranking 2011: marchi Top 20

Quali sono i Top brand nella soddisfazione dei dealer? In questa sezione sono evidenziati i risultati dei 20 marchi migliori per livello di soddisfazione dei concessionari, riportati in ordine di valutazione complessiva secondo una scala di giudizi da 1 a 5. Al vertice della classifica si trova Volvo, mandato N. 1 nella soddisfazione dei dealer, in seconda posizione Lexus, entrambi marchi che nell’ultimo anno hanno registrato un trend crescente significativo nei giudizi. Seguono Ford e Nissan fra i generalisti e molti altri premium, fra i quali i brand del gruppo BMW. Sono 15 i marchi a presentare valutazioni positive, considerato che il valore 3 rappresenta la soglia di neutralità. Segnali di miglioramento per i brand Toyota e Mercedes che ricompaiono nella Top 20 e per Volkswagen che ne entra a far parte per la prima volta con un risultato medio quasi sufficiente. Come riferimento nel grafico è indicato il valore di soddisfazione complessiva 2011 a livello Italia, pari a 2,92.

Mandato Desiderato 2011

Potendo ripartire da zero in questo business, quale mandato sceglierebbe? Da una prima analisi delle risposte dei concessionari italiani emerge che la percentuale di intervistati che si dichiarano intenzionati a proseguire con l’attività imprenditoriale intrapresa è pari al 59%, di cui il 27% riferita a dealer che ripartirebbero con il proprio marchio ed il 32% a coloro che opterebbero per altri mandati. La percentuale di rispondenti che, potendo ripartire da zero, uscirebbero dal business è pari al 21% ed in continua contrazione (25% nel 2010, 35% nel 2009). Per differenza il 20% dei dealer non prende posizione a riguardo.

Qual è il mandato preferito dai dealer italiani? Qual è il marchio con i concessionari più fedeli? I dealer che si dichiarano intenzionati a proseguire nella loro attività, mantenendo o cambiando marchio, hanno espresso la loro preferenza segnalando uno dei 36 brand esaminati. Sono riportati quindi i 5 mandati preferiti dai dealer italiani, ordinati in base al numero di segnalazioni sul totale in % (barre verdi). Nello stesso grafico è possibile osservare l’indice di fedeltà al marchio, un indicatore che esprime la percentuale di dealer, fra i concessionari dello stesso brand, che vorrebbero intraprendere nuovamente l’attività con il marchio corrente.

Con il 15% delle segnalazioni sul totale ed un indice di fedeltà della rete pari al 69%, Ford è il mandato preferito dai concessionari italiani e con il più alto tasso di fedeltà dei propri dealer. É seguito a breve distanza, rispettivamente per i due indicatori, dai marchi Volkswagen (14%) e Nissan (66%).

VALUTAZIONE COMPLESSIVA

55%

66%

36%

40%

69%

6%

6%

13%

14%

15%

0% 10% 20% 30%

0% 30% 60% 90%

Segnalazioni sul totale Indice di fedeltà al marchio

3,641°

2°

3°

4°

5°

6°

7°

8°

9°

10°

11°

12°

13°

14°

15°

16°

17°

18°

19°

20°

3,61

3,59

3,50

3,36

3,32

3,26

3,25

3,22

3,17

3,14

3,14

3,14

3,05

3,02

2,97

2,97

2,96

2,90

2,90

2,5 3,0 3,5 4,0

2,92

La valutazione complessiva del mandato è l’indicatore utilizzato per sintetizzare l’opinione generale dei dealer rispondenti. È realizzato attraverso una media ponderata dei risultati delle domande riferite alle aree gestionali (70%) ed il quesito finale sulla valutazione generale del marchio (30%).

06

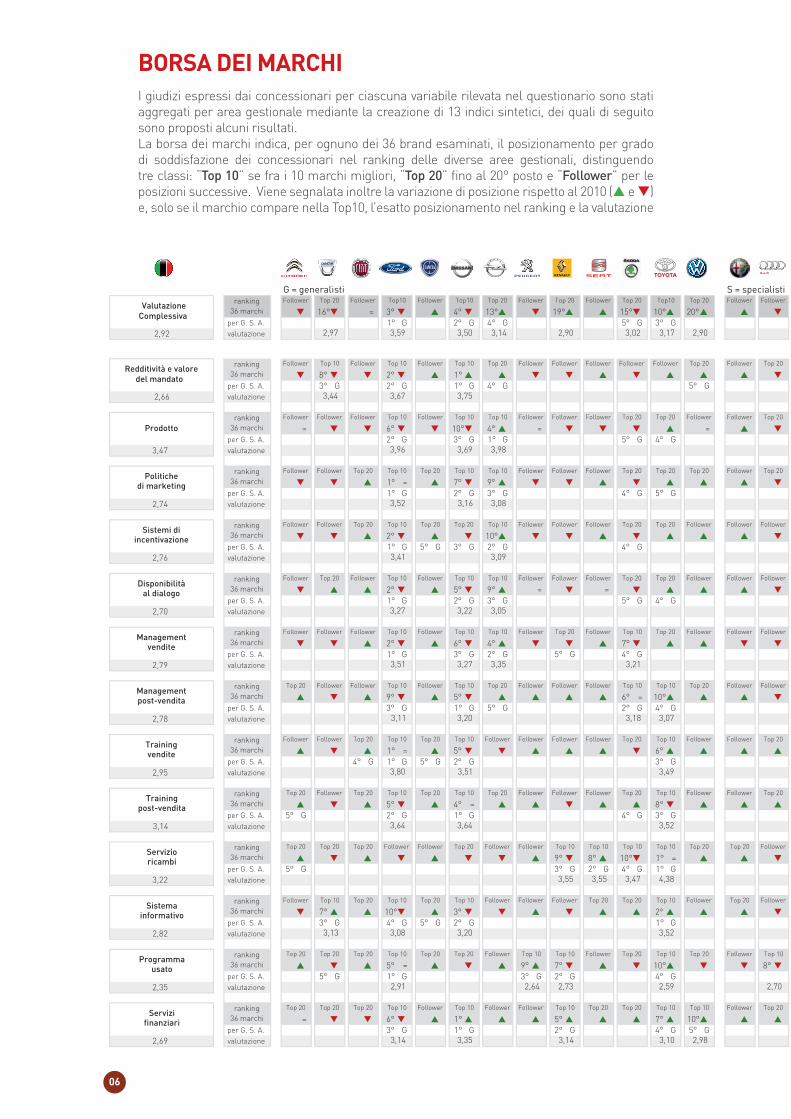

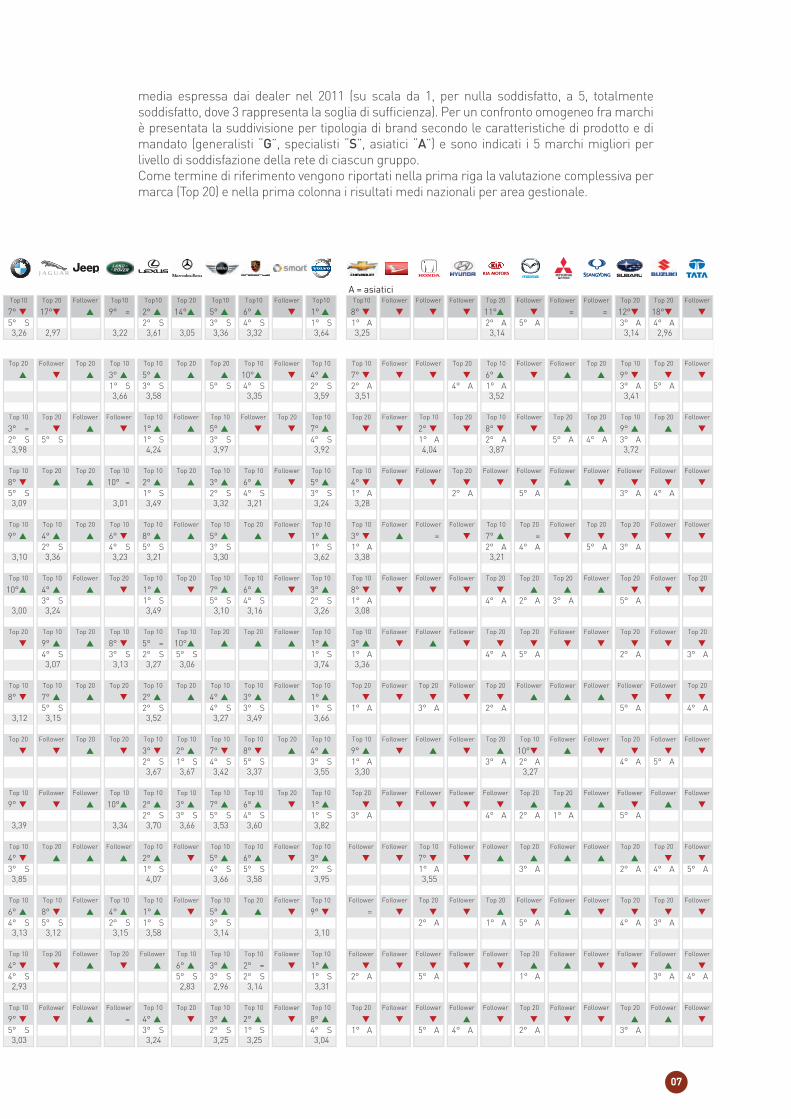

BORSA DEI MARCHII giudizi espressi dai concessionari per ciascuna variabile rilevata nel questionario sono stati aggregati per area gestionale mediante la creazione di 13 indici sintetici, dei quali di seguito sono proposti alcuni risultati. La borsa dei marchi indica, per ognuno dei 36 brand esaminati, il posizionamento per grado di soddisfazione dei concessionari nel ranking delle diverse aree gestionali, distinguendo tre classi: “Top 10” se fra i 10 marchi migliori, “Top 20” fino al 20° posto e “Follower” per le posizioni successive. Viene segnalata inoltre la variazione di posizione rispetto al 2010 (p e q) e, solo se il marchio compare nella Top10, l’esatto posizionamento nel ranking e la valutazione

G = generalisti S = specialisti A = asiatici

16° = 3° 4° 13° 19° 15° 10° 20° 7° 17° 9° = 2° 14° 5° 6° 1° 8° 11° = = 12° 18° per G. S. A. 1° G 2° G 4° G 5° G 3° G 5° S 2° S 3° S 4° S 1° S 1° A 2° A 5° A 3° A 4° A

2,92 valutazione

8° 2° 1° 3° 5° 10° 4° 7° 6° 9° per G. S. A. 3° G 2° G 1° G 4° G 5° G 1° S 3° S 5° S 4° S 2° S 2° A 4° A 1° A 3° A 5° A

2,66 valutazione

= 6° 10° 4° = = 3° = 1° 5° 7° 2° 8° 9° per G. S. A. 2° G 3° G 1° G 5° G 4° G 2° S 5° S 1° S 3° S 4° S 1° A 2° A 5° A 4° A 3° A

3,47 valutazione

1° = 7° 9° 8° 10° = 2° 3° 6° 5° 4° per G. S. A. 1° G 2° G 3° G 4° G 5° G 5° S 1° S 2° S 4° S 3° S 1° A 2° A 5° A 3° A 4° A

2,74 valutazione

2° 10° 9° 4° 6° 8° 5° 1° 3° = 7° = per G. S. A. 1° G 5° G 3° G 2° G 4° G 2° S 4° S 5° S 3° S 1° S 1° A 2° A 4° A 5° A 3° A

2,76 valutazione

2° 5° 9° = = 10° 4° 1° 7° 6° 3° 8° per G. S. A. 1° G 2° G 3° G 5° G 4° G 3° S 1° S 5° S 4° S 2° S 1° A 4° A 2° A 3° A 5° A

2,70 valutazione

2° 6° 4° 7° 9° 8° 5° = 10° 1° 3° per G. S. A. 1° G 3° G 2° G 5° G 4° G 4° S 3° S 2° S 5° S 1° S 1° A 4° A 5° A 2° A 3° A

2,79 valutazione

9° 5° 6° = 10° 8° 7° 2° 4° 3° 1° per G. S. A. 3° G 1° G 5° G 2° G 4° G 5° S 2° S 4° S 3° S 1° S 1° A 3° A 2° A 5° A 4° A

2,78 valutazione

1° = 5° 6° 3° 2° 7° 8° 4° 9° 10° per G. S. A. 4° G 1° G 5° G 2° G 3° G 2° S 1° S 4° S 5° S 3° S 1° A 3° A 2° A 4° A 5° A

2,95 valutazione

5° 4° = 8° 9° 10° 2° 3° 7° 6° 1° per G. S. A. 5° G 2° G 1° G 4° G 3° G 2° S 3° S 5° S 4° S 1° S 3° A 4° A 2° A 1° A 5° A

3,14 valutazione

9° 8° 10° 1° = 4° 2° 5° 6° 3° 7° per G. S. A. 5° G 3° G 2° G 4° G 1° G 3° S 1° S 4° S 5° S 2° S 1° A 3° A 2° A 4° A 5° A

3,22 valutazione

7° 10° 3° 2° 6° 8° 4° 1° 5° 9° = per G. S. A. 3° G 4° G 5° G 2° G 1° G 4° S 5° S 2° S 1° S 3° S 2° A 1° A 5° A 4° A 3° A

2,82 valutazione

5° = 9° 7° 10° 8° 4° 6° 3° 2° = 1° per G. S. A. 5° G 1° G 3° G 2° G 4° G 4° S 5° S 3° S 2° S 1° S 2° A 5° A 1° A 3° A 4° A

2,35 valutazione

= 6° 1° 5° 7° 10° 9° = 4° 3° 2° 8° per G. S. A. 3° G 1° G 2° G 4° G 5° G 5° S 3° S 2° S 1° S 4° S 1° A 5° A 4° A 2° A 3° A

2,69 valutazione 3,35 3,043,24 3,25 3,253,033,14 3,10 2,983,14

FollowerTop 10 Follower Top 20 Follower FollowerTop 20 Follower Follower Follower Follower Top 20Top 10 Top 20 Top 10 Top 10 Follower Top 10Top 20 Top 10 Follower Follower FollowerTop 10 Top 20 Top 20 Top 10 Top 10 FollowerServizi

finanziari

ranking 36 marchi

Top 20 Top 20 Top 20 Top 10 Follower Follower Follower

3,312,83 2,96 3,142,70 2,932,64 2,73 2,592,91

FollowerTop 20 Top 10 Follower Top 20 Top 10 Top 20 Follower Follower Follower Follower FollowerFollower Follower Follower Follower Follower Top 20Follower Top 10 Top 10 Top 10 Follower Top 10Top 10 Top 10 Top 20 Follower Top 20Programma

usato

ranking 36 marchi

Top 20 Top 20 Top 20 Top 10 Top 20 Follower Top 10

3,20 3,103,15 3,58 3,143,13 3,123,523,13 3,08

FollowerTop 10 Follower Top 20Follower Top 20 Top 20 Top 10 Follower Top 20 Top 20 FollowerFollower Follower Top 20 Follower Top 20 FollowerTop 10 Follower Top 10 Top 20 Follower Top 10Follower Top 10 Top 10 Follower Top 10Sistema

informativo

ranking 36 marchi

Follower Top 10 Top 20 Top 10 Top 20 Follower Follower

3,95 3,554,07 3,66 3,583,853,55 3,55 3,47 4,38

FollowerTop 20 Follower Top 20Top 10 Top 10 Top 10 Top 10 Top 20 Top 20 Top 20 FollowerFollower Follower Top 10 Follower Follower Top 20Top 10 Follower Top 10 Top 10 Follower Top 10Follower Top 10 Top 20 Follower FollowerServizioricambi

ranking 36 marchi

Top 20 Top 20 Top 20 Follower Follower Follower Follower

3,64 3,823,34 3,70 3,66 3,53 3,603,393,523,64

Top 20Top 10 Follower FollowerFollower Follower Top 20 Top 10 Follower Follower Follower FollowerTop 20 Follower Follower Follower Follower Top 20Top 10 Top 10 Top 10 Top 10 Top 20 Top 10Top 20 Top 10 Follower Follower Top 10Training

post-vendita

ranking 36 marchi

Top 20 Follower Top 20 Top 10 Top 20 Top 20 Follower

3,273,51 3,55 3,303,67 3,67 3,42 3,373,493,80

FollowerTop 10 Follower Top 20Follower Follower Top 20 Top 10 Follower Follower Follower FollowerTop 10 Follower Follower Follower Top 20 Top 10Top 10 Top 10 Top 10 Top 10 Top 20 Top 10Top 20 Top 20 Follower Top 20 Top 20Trainingvendite

ranking 36 marchi

Follower Follower Top 20 Top 10 Top 20 Follower Follower

3,20 3,663,52 3,27 3,493,12 3,153,18 3,073,11

FollowerTop 10 Follower FollowerFollower Follower Top 10 Top 10 Top 20 Follower Follower Top 20Top 20 Follower Top 20 Follower Top 20 FollowerTop 10 Top 20 Top 10 Top 10 Follower Top 10Follower Top 10 Top 10 Top 20 Top 20Managementpost-vendita

ranking 36 marchi

Top 20 Follower Follower Top 10 Follower Top 20 Follower

3,27 3,74 3,363,13 3,27 3,063,073,213,51 3,35

FollowerTop 10 Follower Top 20Top 20 Follower Top 10 Top 20 Follower Follower Follower Top 20Top 10 Follower Follower Follower Top 20 Top 20Top 10 Top 10 Top 20 Top 20 Follower Top 10Follower Top 20 Top 10 Top 20 Top 10Management

vendite

ranking 36 marchi

Follower Follower Follower Top 10 Follower Top 10 Follower

3,22 3,26 3,083,49 3,10 3,163,00 3,243,27 3,05

Top 20Top 10 Follower Top 20Follower Follower Top 20 Top 20 Follower Follower Follower Top 20Top 10 Follower Follower Follower Top 20 Top 20Top 10 Top 20 Top 10 Top 10 Follower Top 10Follower Top 10 Top 10 Follower Top 20Disponibilità

al dialogo

ranking 36 marchi

Follower Top 20 Follower Top 10 Follower Top 10 Follower

3,62 3,38 3,213,23 3,21 3,303,10 3,363,41 3,09

FollowerTop 20 Top 20 Top 20Follower Follower Top 20 Top 20 Follower Follower Follower FollowerTop 10 Follower Follower Follower Top 10 Top 20Top 10 Follower Top 10 Top 20 Follower Top 10Follower Top 10 Top 10 Top 20 Top 10Sistemi di

incentivazione

ranking 36 marchi

Follower Follower Top 20 Top 10 Top 20 Top 10 Follower

3,16 3,24 3,283,01 3,49 3,32 3,213,093,52 3,08

FollowerTop 10 Follower FollowerFollower Follower Top 20 Top 20 Top 20 Follower Follower FollowerTop 10 Follower Follower Top 20 Follower FollowerTop 10 Top 20 Top 10 Top 10 Follower Top 10Top 20 Top 10 Top 20 Top 20 Top 10Politiche

di marketing

ranking 36 marchi

Follower Follower Top 20 Top 10 Top 20 Top 10 Follower

3,69 3,723,92 4,04 3,874,24 3,973,983,96 3,98

Top 20Top 10 Top 20 Top 10Follower Follower Top 20 Top 20 Follower Follower Top 20 FollowerTop 20 Follower Top 10 Top 20 Top 10 FollowerTop 10 Follower Top 10 Follower Top 20 Top 10Top 20 Top 10 Top 20 Follower Follower

Prodottoranking

36 marchiFollower Follower Follower Top 10 Follower Top 10 Follower

3,75 3,413,59 3,51 3,523,66 3,58 3,353,44 3,67

FollowerTop 10 Top 20 Top 10Follower Follower Follower Follower Top 20 Follower Top 20 FollowerTop 10 Follower Follower Top 20 Top 10 FollowerTop 10 Top 20 Top 20 Top 10 Follower Top 10Top 20 Top 20 Follower Top 20 Top 10Redditività e valore

del mandato

ranking 36 marchi

Follower Top 10 Follower Top 10 Follower Top 20 Follower

3,50 3,14 2,963,64 3,25 3,143,22 3,61 3,05 3,36 3,323,26 2,972,90 3,02 3,17 2,902,97 3,59 3,14

FollowerTop10 Follower Top 20Top 20 Follower Top 20 Top10 Top 20 Follower Top 20 FollowerTop10 Follower Follower Follower Top 20 FollowerTop10 Top 20 Top10 Top10 Follower Top10Follower Top10 Top 20 Follower Top10Valutazione

Complessiva

ranking 36 marchi

Follower Top 20 Follower Top10 Follower Top 20 Follower

07

media espressa dai dealer nel 2011 (su scala da 1, per nulla soddisfatto, a 5, totalmente soddisfatto, dove 3 rappresenta la soglia di sufficienza). Per un confronto omogeneo fra marchi è presentata la suddivisione per tipologia di brand secondo le caratteristiche di prodotto e di mandato (generalisti “G”, specialisti “S”, asiatici “A”) e sono indicati i 5 marchi migliori per livello di soddisfazione della rete di ciascun gruppo. Come termine di riferimento vengono riportati nella prima riga la valutazione complessiva per marca (Top 20) e nella prima colonna i risultati medi nazionali per area gestionale.

G = generalisti S = specialisti A = asiatici

16° = 3° 4° 13° 19° 15° 10° 20° 7° 17° 9° = 2° 14° 5° 6° 1° 8° 11° = = 12° 18° per G. S. A. 1° G 2° G 4° G 5° G 3° G 5° S 2° S 3° S 4° S 1° S 1° A 2° A 5° A 3° A 4° A

2,92 valutazione

8° 2° 1° 3° 5° 10° 4° 7° 6° 9° per G. S. A. 3° G 2° G 1° G 4° G 5° G 1° S 3° S 5° S 4° S 2° S 2° A 4° A 1° A 3° A 5° A

2,66 valutazione

= 6° 10° 4° = = 3° = 1° 5° 7° 2° 8° 9° per G. S. A. 2° G 3° G 1° G 5° G 4° G 2° S 5° S 1° S 3° S 4° S 1° A 2° A 5° A 4° A 3° A

3,47 valutazione

1° = 7° 9° 8° 10° = 2° 3° 6° 5° 4° per G. S. A. 1° G 2° G 3° G 4° G 5° G 5° S 1° S 2° S 4° S 3° S 1° A 2° A 5° A 3° A 4° A

2,74 valutazione

2° 10° 9° 4° 6° 8° 5° 1° 3° = 7° = per G. S. A. 1° G 5° G 3° G 2° G 4° G 2° S 4° S 5° S 3° S 1° S 1° A 2° A 4° A 5° A 3° A

2,76 valutazione

2° 5° 9° = = 10° 4° 1° 7° 6° 3° 8° per G. S. A. 1° G 2° G 3° G 5° G 4° G 3° S 1° S 5° S 4° S 2° S 1° A 4° A 2° A 3° A 5° A

2,70 valutazione

2° 6° 4° 7° 9° 8° 5° = 10° 1° 3° per G. S. A. 1° G 3° G 2° G 5° G 4° G 4° S 3° S 2° S 5° S 1° S 1° A 4° A 5° A 2° A 3° A

2,79 valutazione

9° 5° 6° = 10° 8° 7° 2° 4° 3° 1° per G. S. A. 3° G 1° G 5° G 2° G 4° G 5° S 2° S 4° S 3° S 1° S 1° A 3° A 2° A 5° A 4° A

2,78 valutazione

1° = 5° 6° 3° 2° 7° 8° 4° 9° 10° per G. S. A. 4° G 1° G 5° G 2° G 3° G 2° S 1° S 4° S 5° S 3° S 1° A 3° A 2° A 4° A 5° A

2,95 valutazione

5° 4° = 8° 9° 10° 2° 3° 7° 6° 1° per G. S. A. 5° G 2° G 1° G 4° G 3° G 2° S 3° S 5° S 4° S 1° S 3° A 4° A 2° A 1° A 5° A

3,14 valutazione

9° 8° 10° 1° = 4° 2° 5° 6° 3° 7° per G. S. A. 5° G 3° G 2° G 4° G 1° G 3° S 1° S 4° S 5° S 2° S 1° A 3° A 2° A 4° A 5° A

3,22 valutazione

7° 10° 3° 2° 6° 8° 4° 1° 5° 9° = per G. S. A. 3° G 4° G 5° G 2° G 1° G 4° S 5° S 2° S 1° S 3° S 2° A 1° A 5° A 4° A 3° A

2,82 valutazione

5° = 9° 7° 10° 8° 4° 6° 3° 2° = 1° per G. S. A. 5° G 1° G 3° G 2° G 4° G 4° S 5° S 3° S 2° S 1° S 2° A 5° A 1° A 3° A 4° A

2,35 valutazione

= 6° 1° 5° 7° 10° 9° = 4° 3° 2° 8° per G. S. A. 3° G 1° G 2° G 4° G 5° G 5° S 3° S 2° S 1° S 4° S 1° A 5° A 4° A 2° A 3° A

2,69 valutazione 3,35 3,043,24 3,25 3,253,033,14 3,10 2,983,14

FollowerTop 10 Follower Top 20 Follower FollowerTop 20 Follower Follower Follower Follower Top 20Top 10 Top 20 Top 10 Top 10 Follower Top 10Top 20 Top 10 Follower Follower FollowerTop 10 Top 20 Top 20 Top 10 Top 10 FollowerServizi

finanziari

ranking 36 marchi

Top 20 Top 20 Top 20 Top 10 Follower Follower Follower

3,312,83 2,96 3,142,70 2,932,64 2,73 2,592,91

FollowerTop 20 Top 10 Follower Top 20 Top 10 Top 20 Follower Follower Follower Follower FollowerFollower Follower Follower Follower Follower Top 20Follower Top 10 Top 10 Top 10 Follower Top 10Top 10 Top 10 Top 20 Follower Top 20Programma

usato

ranking 36 marchi

Top 20 Top 20 Top 20 Top 10 Top 20 Follower Top 10

3,20 3,103,15 3,58 3,143,13 3,123,523,13 3,08

FollowerTop 10 Follower Top 20Follower Top 20 Top 20 Top 10 Follower Top 20 Top 20 FollowerFollower Follower Top 20 Follower Top 20 FollowerTop 10 Follower Top 10 Top 20 Follower Top 10Follower Top 10 Top 10 Follower Top 10Sistema

informativo

ranking 36 marchi

Follower Top 10 Top 20 Top 10 Top 20 Follower Follower

3,95 3,554,07 3,66 3,583,853,55 3,55 3,47 4,38

FollowerTop 20 Follower Top 20Top 10 Top 10 Top 10 Top 10 Top 20 Top 20 Top 20 FollowerFollower Follower Top 10 Follower Follower Top 20Top 10 Follower Top 10 Top 10 Follower Top 10Follower Top 10 Top 20 Follower FollowerServizioricambi

ranking 36 marchi

Top 20 Top 20 Top 20 Follower Follower Follower Follower

3,64 3,823,34 3,70 3,66 3,53 3,603,393,523,64

Top 20Top 10 Follower FollowerFollower Follower Top 20 Top 10 Follower Follower Follower FollowerTop 20 Follower Follower Follower Follower Top 20Top 10 Top 10 Top 10 Top 10 Top 20 Top 10Top 20 Top 10 Follower Follower Top 10Training

post-vendita

ranking 36 marchi

Top 20 Follower Top 20 Top 10 Top 20 Top 20 Follower

3,273,51 3,55 3,303,67 3,67 3,42 3,373,493,80

FollowerTop 10 Follower Top 20Follower Follower Top 20 Top 10 Follower Follower Follower FollowerTop 10 Follower Follower Follower Top 20 Top 10Top 10 Top 10 Top 10 Top 10 Top 20 Top 10Top 20 Top 20 Follower Top 20 Top 20Trainingvendite

ranking 36 marchi

Follower Follower Top 20 Top 10 Top 20 Follower Follower

3,20 3,663,52 3,27 3,493,12 3,153,18 3,073,11

FollowerTop 10 Follower FollowerFollower Follower Top 10 Top 10 Top 20 Follower Follower Top 20Top 20 Follower Top 20 Follower Top 20 FollowerTop 10 Top 20 Top 10 Top 10 Follower Top 10Follower Top 10 Top 10 Top 20 Top 20Managementpost-vendita

ranking 36 marchi

Top 20 Follower Follower Top 10 Follower Top 20 Follower

3,27 3,74 3,363,13 3,27 3,063,073,213,51 3,35

FollowerTop 10 Follower Top 20Top 20 Follower Top 10 Top 20 Follower Follower Follower Top 20Top 10 Follower Follower Follower Top 20 Top 20Top 10 Top 10 Top 20 Top 20 Follower Top 10Follower Top 20 Top 10 Top 20 Top 10Management

vendite

ranking 36 marchi

Follower Follower Follower Top 10 Follower Top 10 Follower

3,22 3,26 3,083,49 3,10 3,163,00 3,243,27 3,05

Top 20Top 10 Follower Top 20Follower Follower Top 20 Top 20 Follower Follower Follower Top 20Top 10 Follower Follower Follower Top 20 Top 20Top 10 Top 20 Top 10 Top 10 Follower Top 10Follower Top 10 Top 10 Follower Top 20Disponibilità

al dialogo

ranking 36 marchi

Follower Top 20 Follower Top 10 Follower Top 10 Follower

3,62 3,38 3,213,23 3,21 3,303,10 3,363,41 3,09

FollowerTop 20 Top 20 Top 20Follower Follower Top 20 Top 20 Follower Follower Follower FollowerTop 10 Follower Follower Follower Top 10 Top 20Top 10 Follower Top 10 Top 20 Follower Top 10Follower Top 10 Top 10 Top 20 Top 10Sistemi di

incentivazione

ranking 36 marchi

Follower Follower Top 20 Top 10 Top 20 Top 10 Follower

3,16 3,24 3,283,01 3,49 3,32 3,213,093,52 3,08

FollowerTop 10 Follower FollowerFollower Follower Top 20 Top 20 Top 20 Follower Follower FollowerTop 10 Follower Follower Top 20 Follower FollowerTop 10 Top 20 Top 10 Top 10 Follower Top 10Top 20 Top 10 Top 20 Top 20 Top 10Politiche

di marketing

ranking 36 marchi

Follower Follower Top 20 Top 10 Top 20 Top 10 Follower

3,69 3,723,92 4,04 3,874,24 3,973,983,96 3,98

Top 20Top 10 Top 20 Top 10Follower Follower Top 20 Top 20 Follower Follower Top 20 FollowerTop 20 Follower Top 10 Top 20 Top 10 FollowerTop 10 Follower Top 10 Follower Top 20 Top 10Top 20 Top 10 Top 20 Follower Follower

Prodottoranking

36 marchiFollower Follower Follower Top 10 Follower Top 10 Follower

3,75 3,413,59 3,51 3,523,66 3,58 3,353,44 3,67

FollowerTop 10 Top 20 Top 10Follower Follower Follower Follower Top 20 Follower Top 20 FollowerTop 10 Follower Follower Top 20 Top 10 FollowerTop 10 Top 20 Top 20 Top 10 Follower Top 10Top 20 Top 20 Follower Top 20 Top 10Redditività e valore

del mandato

ranking 36 marchi

Follower Top 10 Follower Top 10 Follower Top 20 Follower

3,50 3,14 2,963,64 3,25 3,143,22 3,61 3,05 3,36 3,323,26 2,972,90 3,02 3,17 2,902,97 3,59 3,14

FollowerTop10 Follower Top 20Top 20 Follower Top 20 Top10 Top 20 Follower Top 20 FollowerTop10 Follower Follower Follower Top 20 FollowerTop10 Top 20 Top10 Top10 Follower Top10Follower Top10 Top 20 Follower Top10Valutazione

Complessiva

ranking 36 marchi

Follower Top 20 Follower Top10 Follower Top 20 Follower

08

4° 5°3,54 3,49

1°3,82

3°3,59

2°3,76

9° 10°3,18 3,08

6°3,25

8°3,20

7°3,23

4° 5°3,35 3,27

1°3,74

3°3,36

2°3,51

9° 10°3,07 3,06

6°3,27

8°3,13

7°3,214° 5°

3,28 3,241°

3,523°

3,322°

3,49

9° 10°3,08 3,01

6°3,21

8°3,09

7°3,16

VALUTAZIONE PER AREA GESTIONALEAlcune aree gestionali sono state approfondite nelle pagine seguenti, scendendo nel dettaglio delle singole variabili del questionario di cui si compongono. Per ognuna è riportato il risultato medio nazionale (in grigio), a livello medio per l’indice (linea tratteggiata) e per ogni singolo dettaglio (barre), ed è effettuato il confronto con il giudizio del marchio migliore (in verde) e del peggiore (in rosso) per grado di soddisfazione. Sono inoltre messe in evidenza le risposte a specifici quesiti presenti nel questionario, ritenuti particolarmente attuali per i temi trattati. La valutazione associata sintetizza il giudizio medio Italia. In ogni sezione sono indicati i 10 marchi risultati più soddisfacenti nel 2011 con le rispettive valutazioni. I valori sono sempre riferiti su scala crescente di gradimento, da 1 a 5 dove 3 rappresenta la neutralità.

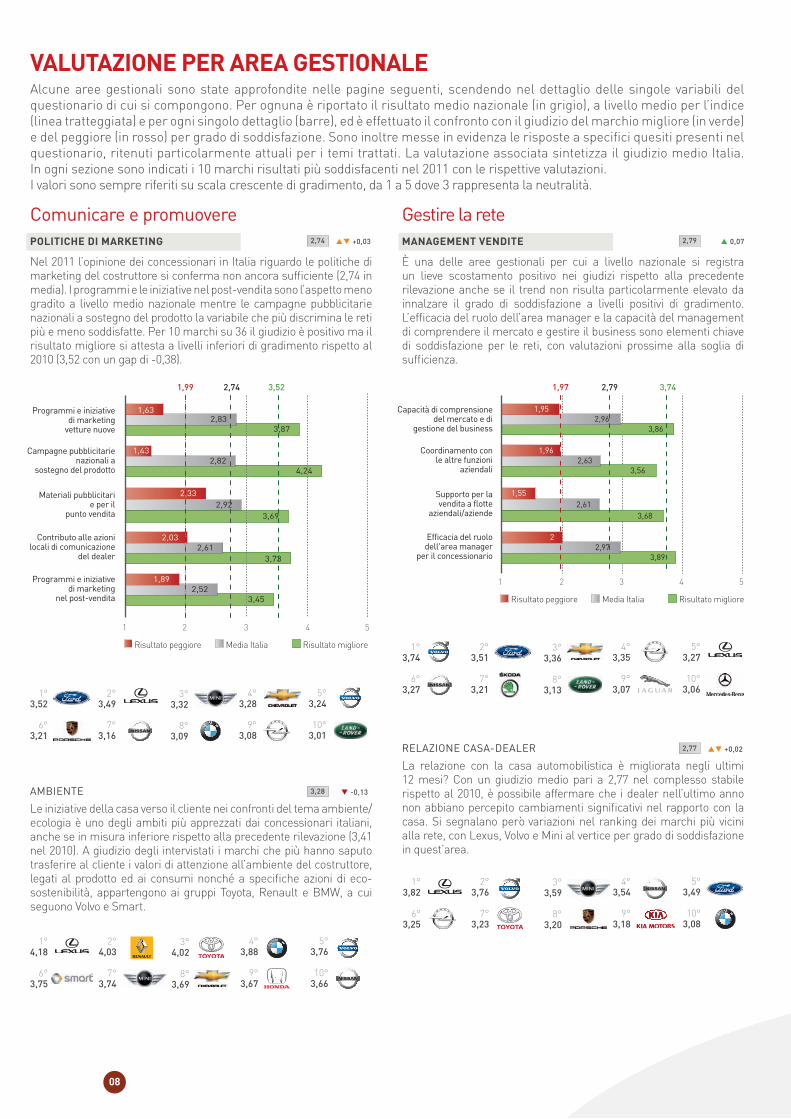

Comunicare e promuoverePOLITICHE DI MARKETING

Nel 2011 l’opinione dei concessionari in Italia riguardo le politiche di marketing del costruttore si conferma non ancora sufficiente (2,74 in media). I programmi e le iniziative nel post-vendita sono l’aspetto meno gradito a livello medio nazionale mentre le campagne pubblicitarie nazionali a sostegno del prodotto la variabile che più discrimina le reti più e meno soddisfatte. Per 10 marchi su 36 il giudizio è positivo ma il risultato migliore si attesta a livelli inferiori di gradimento rispetto al 2010 (3,52 con un gap di -0,38).

3,45

3,73

3,69

4,24

2,52

2,61

2,92

2,82

1,89

2,03

2,33

1,43

3,872,83

1,63

3,522,741,99

1 2 3 4 5

Programmi e iniziativedi marketing

nel post-vendita

Contributo alle azionilocali di comunicazione

del dealer

Materiali pubblicitarie per il

punto vendita

Campagne pubblicitarienazionali a

sostegno del prodotto

Programmi e iniziativedi marketing

vetture nuove

Risultato peggiore Media Italia Risultato migliore

Gestire la reteMANAGEMENT VENDITE

È una delle aree gestionali per cui a livello nazionale si registra un lieve scostamento positivo nei giudizi rispetto alla precedente rilevazione anche se il trend non risulta particolarmente elevato da innalzare il grado di soddisfazione a livelli positivi di gradimento. L’efficacia del ruolo dell’area manager e la capacità del management di comprendere il mercato e gestire il business sono elementi chiave di soddisfazione per le reti, con valutazioni prossime alla soglia di sufficienza.

AMBIENTE

Le iniziative della casa verso il cliente nei confronti del tema ambiente/ecologia è uno degli ambiti più apprezzati dai concessionari italiani, anche se in misura inferiore rispetto alla precedente rilevazione (3,41 nel 2010). A giudizio degli intervistati i marchi che più hanno saputo trasferire al cliente i valori di attenzione all’ambiente del costruttore, legati al prodotto ed ai consumi nonché a specifiche azioni di eco-sostenibilità, appartengono ai gruppi Toyota, Renault e BMW, a cui seguono Volvo e Smart.

RELAZIONE CASA-DEALER

La relazione con la casa automobilistica è migliorata negli ultimi 12 mesi? Con un giudizio medio pari a 2,77 nel complesso stabile rispetto al 2010, è possibile affermare che i dealer nell’ultimo anno non abbiano percepito cambiamenti significativi nel rapporto con la casa. Si segnalano però variazioni nel ranking dei marchi più vicini alla rete, con Lexus, Volvo e Mini al vertice per grado di soddisfazione in quest’area.

3,89

3,68

3,56

3,86

2,97

2,61

2,63

2,96

2

1,55

1,96

1,95

3,742,791,97

1 2 3 4 5

Efficacia del ruolodell'area manager

per il concessionario

Supporto per lavendita a flotte

aziendali/aziende

Coordinamento conle altre funzioni

aziendali

Capacità di comprensionedel mercato e di

gestione del business

Risultato peggiore Media Italia Risultato migliore

4° 5°3,88 3,76

1°4,18

3°4,02

2°4,03

9° 10°3,67 3,66

6°3,75

8°3,69

7°3,74

3,28 q -0,13

2,74 pq +0,03 2,79 p 0,07

2,77 pq +0,02

09

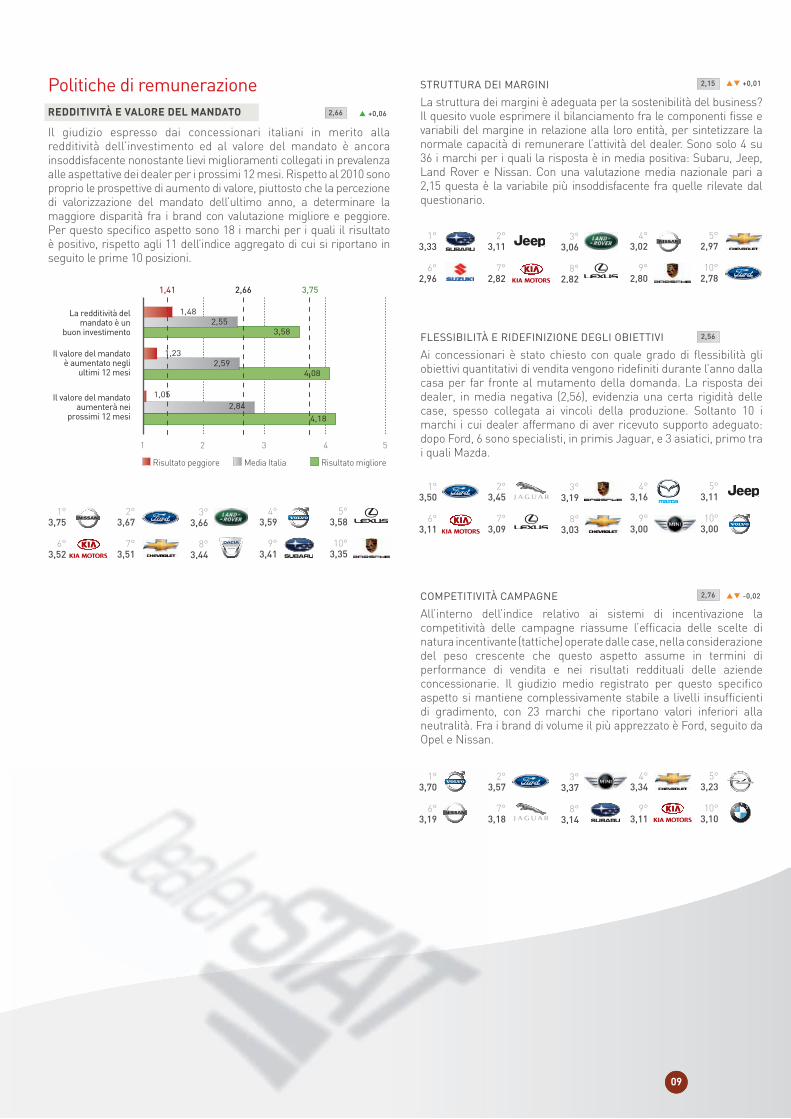

Politiche di remunerazioneREDDITIVITÀ E VALORE DEL MANDATO

Il giudizio espresso dai concessionari italiani in merito alla redditività dell’investimento ed al valore del mandato è ancora insoddisfacente nonostante lievi miglioramenti collegati in prevalenza alle aspettative dei dealer per i prossimi 12 mesi. Rispetto al 2010 sono proprio le prospettive di aumento di valore, piuttosto che la percezione di valorizzazione del mandato dell’ultimo anno, a determinare la maggiore disparità fra i brand con valutazione migliore e peggiore. Per questo specifico aspetto sono 18 i marchi per i quali il risultato è positivo, rispetto agli 11 dell’indice aggregato di cui si riportano in seguito le prime 10 posizioni.

4,18

4,08

3,58

2,84

2,59

2,55

1,05

1,23

1,48

3,752,661,41

Il valore del mandatoaumenterà nei

prossimi 12 mesi

Il valore del mandatoè aumentato negli

ultimi 12 mesi

La redditività delmandato è un

buon investimento

1 2 3 4 5

Risultato peggiore Media Italia Risultato migliore

2,66 p +0,06

4° 5°3,59 3,58

1°3,75

3°3,66

2°3,67

9° 10°3,41 3,35

6°3,52

8°3,44

7°3,51

FLESSIBILITÀ E RIDEFINIZIONE DEGLI OBIETTIVI

Ai concessionari è stato chiesto con quale grado di flessibilità gli obiettivi quantitativi di vendita vengono ridefiniti durante l’anno dalla casa per far fronte al mutamento della domanda. La risposta dei dealer, in media negativa (2,56), evidenzia una certa rigidità delle case, spesso collegata ai vincoli della produzione. Soltanto 10 i marchi i cui dealer affermano di aver ricevuto supporto adeguato: dopo Ford, 6 sono specialisti, in primis Jaguar, e 3 asiatici, primo tra i quali Mazda.

2,56

4° 5°3,16 3,11

1°3,50

3°3,19

2°3,45

9° 10°3,00 3,00

6°3,11

8°3,03

7°3,09

COMPETITIVITÀ CAMPAGNE

All’interno dell’indice relativo ai sistemi di incentivazione la competitività delle campagne riassume l’efficacia delle scelte di natura incentivante (tattiche) operate dalle case, nella considerazione del peso crescente che questo aspetto assume in termini di performance di vendita e nei risultati reddituali delle aziende concessionarie. Il giudizio medio registrato per questo specifico aspetto si mantiene complessivamente stabile a livelli insufficienti di gradimento, con 23 marchi che riportano valori inferiori alla neutralità. Fra i brand di volume il più apprezzato è Ford, seguito da Opel e Nissan.

2,76 pq -0,02

4° 5°3,34 3,23

1°3,70

3°3,37

2°3,57

9° 10°3,11 3,10

6°3,19

8°3,14

7°3,18

STRUTTURA DEI MARGINI

La struttura dei margini è adeguata per la sostenibilità del business? Il quesito vuole esprimere il bilanciamento fra le componenti fisse e variabili del margine in relazione alla loro entità, per sintetizzare la normale capacità di remunerare l’attività del dealer. Sono solo 4 su 36 i marchi per i quali la risposta è in media positiva: Subaru, Jeep, Land Rover e Nissan. Con una valutazione media nazionale pari a 2,15 questa è la variabile più insoddisfacente fra quelle rilevate dal questionario.

2,15

4° 5°3,02 2,97

1°3,33

3°3,06

2°3,11

9° 10°2,80 2,78

6°2,96

8°2,82

7°2,82

pq +0,01

09

10

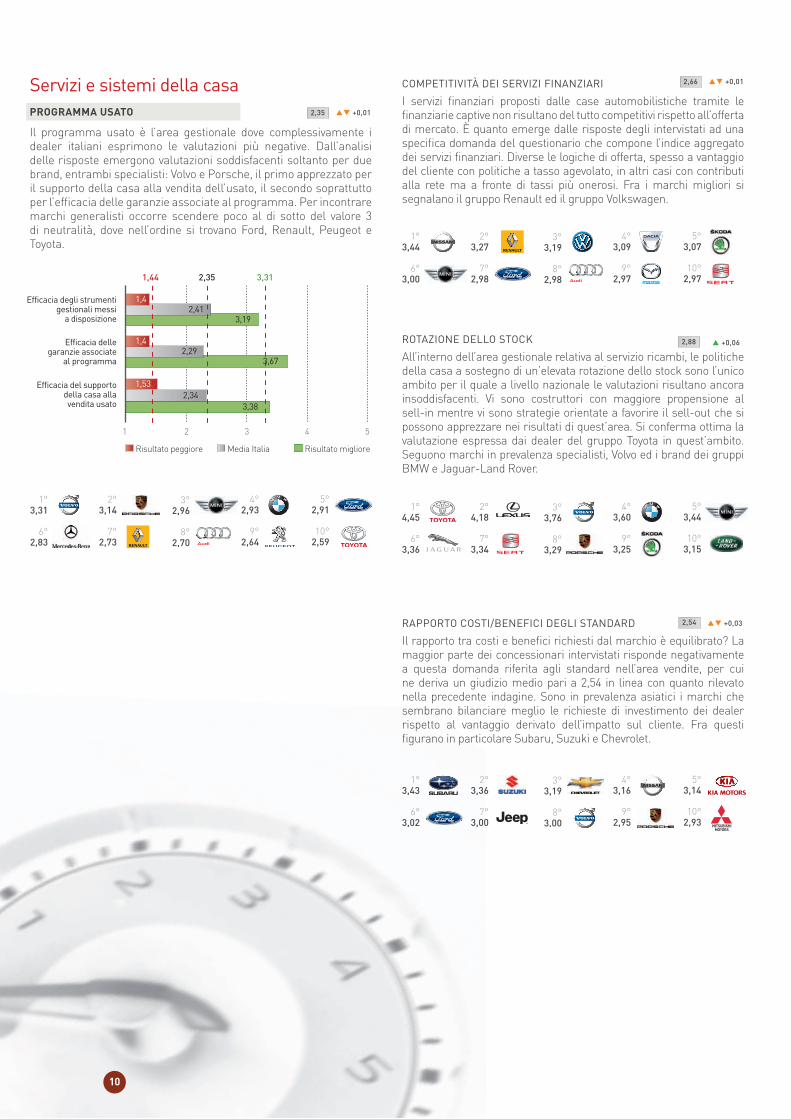

RAPPORTO COSTI/BENEFICI DEGLI STANDARD

Il rapporto tra costi e benefici richiesti dal marchio è equilibrato? La maggior parte dei concessionari intervistati risponde negativamente a questa domanda riferita agli standard nell’area vendite, per cui ne deriva un giudizio medio pari a 2,54 in linea con quanto rilevato nella precedente indagine. Sono in prevalenza asiatici i marchi che sembrano bilanciare meglio le richieste di investimento dei dealer rispetto al vantaggio derivato dell’impatto sul cliente. Fra questi figurano in particolare Subaru, Suzuki e Chevrolet.

2,54 pq +0,03

4° 5°3,16 3,14

1°3,43

3°3,19

2°3,36

9° 10°2,95 2,93

6°3,02

8°3,00

7°3,00

Servizi e sistemi della casaPROGRAMMA USATO

Il programma usato è l’area gestionale dove complessivamente i dealer italiani esprimono le valutazioni più negative. Dall’analisi delle risposte emergono valutazioni soddisfacenti soltanto per due brand, entrambi specialisti: Volvo e Porsche, il primo apprezzato per il supporto della casa alla vendita dell’usato, il secondo soprattutto per l’efficacia delle garanzie associate al programma. Per incontrare marchi generalisti occorre scendere poco al di sotto del valore 3 di neutralità, dove nell’ordine si trovano Ford, Renault, Peugeot e Toyota.

3,38

3,67

3,19

2,34

2,29

2,41

1,53

1,4

1,4

3,312,351,44

Efficacia del supportodella casa allavendita usato

Efficacia dellegaranzie associate

al programma

Efficacia degli strumentigestionali messi

a disposizione

1 2 3 4 5

Risultato peggiore Media Italia Risultato migliore

4° 5°2,93 2,91

1°3,31

3°2,96

2°3,14

9° 10°2,64 2,59

6°2,83

8°2,70

7°2,73

2,35 pq +0,01

COMPETITIVITÀ DEI SERVIZI FINANZIARI

I servizi finanziari proposti dalle case automobilistiche tramite le finanziarie captive non risultano del tutto competitivi rispetto all’offerta di mercato. È quanto emerge dalle risposte degli intervistati ad una specifica domanda del questionario che compone l’indice aggregato dei servizi finanziari. Diverse le logiche di offerta, spesso a vantaggio del cliente con politiche a tasso agevolato, in altri casi con contributi alla rete ma a fronte di tassi più onerosi. Fra i marchi migliori si segnalano il gruppo Renault ed il gruppo Volkswagen.

4° 5°3,09 3,07

1°3,44

3°3,19

2°3,27

9° 10°2,97 2,97

6°3,00

8°2,98

7°2,98

2,66 pq +0,01

ROTAZIONE DELLO STOCK

All’interno dell’area gestionale relativa al servizio ricambi, le politiche della casa a sostegno di un’elevata rotazione dello stock sono l’unico ambito per il quale a livello nazionale le valutazioni risultano ancora insoddisfacenti. Vi sono costruttori con maggiore propensione al sell-in mentre vi sono strategie orientate a favorire il sell-out che si possono apprezzare nei risultati di quest’area. Si conferma ottima la valutazione espressa dai dealer del gruppo Toyota in quest’ambito. Seguono marchi in prevalenza specialisti, Volvo ed i brand dei gruppi BMW e Jaguar-Land Rover.

4° 5°3,60 3,44

1°4,45

3°3,76

2°4,18

9° 10°3,25 3,15

6°3,36

8°3,29

7°3,34

2,88 p +0,06

10

11

Quintegia affida all’attività di ricerca un ruolo

fondamentale nel processo di creazione,

sviluppo ed aggiornamento delle conoscenze

e delle competenze che sono alla base di tutte

le sue attività.

Team di ricerca

Gabriele Maramieri

Alberto Bet

Elisa Giubilato

Andrea Cavagliato

Leonardo Buzzavo

Giuseppe Volpato

12

Una iniziativa di

Viale Luzzatti, 8831100 Treviso (TV) ItalyTel. +39 0422 262997Fax +39 0422 029915www.quintegia.it

www.dealerstat.it