Trésorerie Zéro :

INTRODUCTIONDans la mise en place d'un système de gestion prévisionnelle au sein de l'entreprise, les

responsables financiers optent, le plus souvent, pour une démarche allant de la politique

d'investissement et de financement à long terme à l'estimation de leur trésorerie mensuelle.

Négligeant ainsi tous les problèmes associés aux fluctuations quotidiennes du stock de

liquidités et réduisant, de ce fait, l'efficacité de leurs anticipations.

Pour éviter de tels problèmes, il apparaît nécessaire de mettre en place un système

capable de saisir toutes les informations portant sur les flux quotidiens de liquidités afin de

rétablir un équilibre aussi constant que possible entre les sorties et les entrées.

Eu égard de ce qui précède, le plus grand avantage de la gestion de trésorerie consistera

pour le trésorier d’axer son travail sur la recherche d’un objectif d’encaisse zéro. Alors, cela

dit, quel est l’intérêt pour une entreprise d’avoir un objectif de trésorerie zéro ? Et quels sont

les moyens dont elle doit disposer pour y parvenir ?

Dans l’optique de donner des éléments de réponses à ces interrogations, il nous a été

soumis comme sujet à réflexion, le thème intitulé comme suit :

« TRESORERIE ZERO : PAR QUELS MOYENS ET A QUELS PRIX ? »

Pour mener à bien notre étude, nous allons structurer notre travail en deux parties.

Dans la première partie, nous aurons L’IMPORTANCE DE LA TRESORERIE DANS

L’ENTREPRISE, qui servira de cadre pour une étude sur les généralités de la gestion de

trésorerie en mettant en exergue la définition de la gestion de trésorerie, les missions du

trésorier et l’équilibre financier à travers une approche patrimoniale et une approche par les

ratios.

Dans la deuxième partie, nous aurons à traiter L’OPTIMALISATION DE LA

GESTION DE TRESORERIE, en expliquant tout d’abord le concept de trésorerie zéro,

ensuite les moyens ou outils de gestion pour atteindre cet objectif.

1

Trésorerie Zéro :

CHAPITRE I : GENERALITE SUR LA GESTION DE TRESORERIE

L a survie de l’entreprise passe par la solvabilité , cela suggère qu’elle doit éviter les risques

de cessation de paiement .La solvabilité étant la capacité de l’entreprise à régler l’ensemble

de ses dettes à échéance précise compare donc la valeur des actifs de cette dernière et le

montant de ses dettes .Le risque d’insolvabilité est le risque d’avoir son portefeuille d’actif

inferieur au montant de son endettement .La trésorerie participe à l’élaboration des prévisions

de trésorerie à différents niveaux :

-A moyen terme, pour améliorer les grandes masses d’emplois et de ressources de trésorerie,

en choisissant des formes de financement ou d’investissement appropriées

-A court terme, pour assurer l’équilibre quotidien des encaissements et des décaissements.

SECTION I : DEFINITION ET MISSIONS

I- DEFINITION DE LA GESTION DE TRESORERIE

La gestion de trésorerie regroupe l’ensemble des décisions, règles et procédures qui

permettent d’assurer, à moindre coût, le maintien de l’équilibre financier instantané de

l’entreprise.

Quant à la trésorerie, elle se définit comme l'ensemble des capitaux liquides (essentiellement

espèces et soldes des comptes courants bancaires) dont dispose l'entreprise pour assurer le

paiement des frais de fonctionnement à court terme.

La trésorerie d'une entreprise à un instant donné est égale à la différence entre ses emplois de

trésorerie (placements financiers et disponibilités) et son endettement bancaire et financier à

court terme. Il s'agit donc du cash dont elle dispose quoiqu'il arrive (même si sa banque

décidait de cesser ses prêts à court terme) et quasi immédiatement (le temps seulement de

débloquer ses placements à court terme). Elle recouvre tous ses avoirs et dettes à court terme

figurant au bilan.

2

Trésorerie Zéro :

Enfin, par construction, la trésorerie est égale à la différence entre le fonds de roulement

fonctionnel de l'entreprise et son besoin en fonds de roulement. Nous donnerons plus de

détails dans les lignes qui suivent en ce qui concerne cette égalité.

Quant à la gestion de trésorerie, elle consiste à veiller à maintenir une liquidité suffisante

pour faire face aux échéances, tout en optimisant la rentabilité des fonds. C'est le métier du

trésorier.

La notion de trésorerie peut s’entendre soit en termes de flux, c’est l’ensemble des flux

pendant une période, soit en termes de stocks, c’est la situation de trésorerie à une date

donnée.

On peut s’arrêter à quatre définitions de la trésorerie de plus en plus larges :

l’encaisse

L’encaisse peut être définie comme l’ensemble des moyens de paiement détenus par

l’entreprise, et qui sont disponibles de façon quasi-immédiate. L’encaisse d’une entreprise

comprend principalement : la caisse, les différents comptes à vue (banque, CCP et autres

organismes), les valeurs à l’encaissement (chèques, coupons à encaisser, effets à

l’encaissement ou à l’escompte) et les chèques reçus mais non encore remis à l’encaissement.

Pour les comptes bancaires, il s’agit des comptes ayant un solde débiteur dans l’entreprise,

c'est-à-dire créditeur pour la banque.

les actifs liquides

Dans l’optique de la gestion de trésorerie, il faut tenir compte non seulement des moyens de

paiement quasi-immédiats mais de l’ensemble des placements correspondant à une trésorerie

excédentaire.

Les actifs liquides comprennent donc les disponibilités ou liquidités, et les différents titres de

placement détenus par l’entreprise.

Selon le PCG (Plan Comptable Général), les liquidités sont des espèces ou des valeurs qui,

en raison de leur nature sont immédiatement convertibles en espèces pour leur montant

nominal.

3

Trésorerie Zéro :

Les disponibilités comprennent en plus de l’encaisse, les bons qui dès leur souscription sont

remboursables à tout moment, et les comptes bancaires à terme lorsqu’il est possible d’en

disposer par anticipation.

Les titres de placement comprennent les valeurs mobilières de placement (actions,

obligations, SICAV ou FCP), les titres de créances négociables, les bons de caisse et les

dépôts à terme.

la trésorerie nette,

Selon les partisans de l’analyse fonctionnelle :

La notion de trésorerie nette est une notion plus large que la notion d’encaisse, ou

d’actifs liquides, puisqu’elle représente la différence entre les valeurs de trésorerie actives et

passives. Voir (Annexe I)

La trésorerie potentielle

La définition de la trésorerie nette conduit à une conception résiduelle de la trésorerie.

On a pu faire remarquer que cet aspect résiduel risque d’appauvrir la conception qu’on

se fait du rôle de la trésorerie, notamment en masquant sa fonction de flexibilité, par

exemple pour saisir des opportunités d’investissement ou faire face à des difficultés.

La notion de trésorerie potentielle répond à cette critique. On peut la définir comme la

somme des actifs de trésorerie, des capacités non utilisées au niveau de l’endettement

à court, moyen et long terme, diminuée de l’ensemble des ressources de trésorerie. En

d’autres termes, la trésorerie potentielle est liée à l’opportunité de création de richesse

potentielle en faisant des placements fluctueux.s ; avec cette dernière définition, on

s’éloigne des problèmes de liquidité journalière pour s’intéresser à la planification

financière.

4

TRESORERIE NETTE = FONDS DE ROULEMENT – BESOINS EN FONDS DE ROULEMENT

Trésorerie Zéro :

II- MISSIONS DU TRESORIER

Le trésorier d’une entreprise a dans sa tâche plusieurs missions à accomplir parmi

lesquelles nous pouvons citer :

La gestion des liquidités : il s’agit d’améliorer les équilibrages entre les différents

comptes bancaires, d’arbitrer entre les différents modes de financement ou de

placement, d’améliorer les procédures et l’organisation des circuits de

transmissions des flux de trésorerie ;

La maîtrise des risques financiers pour mettre l’entreprise à l’abri des risques de

change, de taux, de contrepartie (clients et fournisseurs) dont les conséquences

financières pourraient peser lourdement sur la santé de l’entreprise, en particulier

en période tourmentée ;

La négociation des conditions bancaires : elles doivent être les plus

avantageuses possibles ;

La réduction du coût des services bancaires par la maîtrise des supports de

règlement adéquats, suivie du nécessaire contrôle de la bonne application des

conditions négociées ;

La mise en place des outils permettant l’optimisation des frais financiers et la

maximisation des produits financiers (arbitrage entre le découvert bancaire et

l’escompte d’effet de commerce ou entre le découvert bancaire et le placement…)

tout en respectant la politique stratégique financière définie par le directeur

financier ou la direction générale , tout en assurant la sécurité des moyens de

paiement, afin d’éviter la falsification des chèques et des ordres de transfert, les

détournements de fonds… ;

La mise en place de procédures améliorant le circuit d’encaissement

La minimisation des charges ou la maximisation des revenus financiers. Pour

minimiser les charges ou maximiser les revenus financiers le trésorier devra :

5

Trésorerie Zéro :

- agir sur les composantes du cycle d’exploitation (clients, stocks, fournisseurs) tant

sur le plan du niveau de l’encours que de la vitesse de rotation de ces postes pour

atteindre une situation de trésorerie moyenne équilibrée ou positive ;

- mettre en concurrence les différents établissements financiers ;

- privilégier le recours au capital social ;

- utiliser les différentes formes d’aides publiques dans le cadre de nouveaux

investissements.

Pour le directeur financier ou le chef d’entreprise, la trésorerie est un indicateur

pertinent de l’évaluation de la santé de son entreprise.

Le trésorier est celui qui est responsable dans une entreprise de la trésorerie, de la

gestion des risques. Il est responsable d'une unité de trésorerie centralisée chargée de

la gestion des flux monétaires, d'une unité de financement chargée d'obtenir des fonds

et de négocier les conditions bancaires, et d'une unité qui traite les opérations de

marché ainsi que les risques de taux et de change. De manière plus approfondie, le

rôle opérationnel du trésorier est de maintenir le solde bancaire global aussi proche

que possible de zéro afin de minimiser les frais financiers (soldes débiteurs) ou les

coûts d'opportunité (soldes créditeurs).

SECTION II ORGANISATION DE LA TRESORERIE

I- PLACE DU TRESORIER DANS L’ENTREPRISE ET SON CONTROLE

PLACE DU TRESORIER

Depuis plusieurs années, le métier de trésorier a pris une place de plus en plus

importante au sein de l’entreprise. De simple caissier gérant l’encaisse, le trésorier est devenu

aujourd’hui un gestionnaire de risques. Le développement des marchés financiers,

l’internationalisation des échanges, ainsi que l’évolution des techniques informatiques ont

renforcé la capacité de la fonction de trésorerie à participer à l’optimisation de la gestion

financière des entreprises. La place du service de trésorerie dans l’organisation de

l’entreprise varie en fonction de la taille de celle-ci.

6

Trésorerie Zéro :

Dans la plupart des petites entreprises, il n’y a pas de trésorier, mais la fonction de

trésorerie est assurée par le chef- comptable et le dirigeant. L’enjeu de la gestion de trésorerie

pour une petite entreprise n’est pas le même que celui d’une grande entreprise. Le dirigeant

d’une petite société sera plus préoccupé par la solvabilité de son entreprise que par la

minimisation des frais financiers.

D’une manière générale, le service de la trésorerie devra se structurer en fonction de 5

grands axes principaux :

la centralisation des opérations d’encaissement tant pour les clients que pour les

débiteurs divers ;

la centralisation des opérations de paiement tant pour les fournisseurs que pour les

créanciers divers ;

la gestion du risque de change et du financement en devises ;

la gestion de la trésorerie au jour le jour et le financement des opérations à moyen

terme et long terme ;

les prévisions de trésorerie et la rédaction des rapports de synthèse pour le suivi des

chiffres-clés de trésorerie.

L’information étant d’une importance très capital, il est indispensable de prévoir une

structure qui puisse permettre un accès rapide à l’information financière tant au niveau

interne qu’au niveau externe.

Ainsi le trésorier doit pouvoir récolter facilement toutes données indispensables à

l’appréciation de la situation financière de l’entreprise tant sur le plan de l’endettement que

sur le plan du risque de change. Les programmes informatiques devront donc être mis au

point en tenant compte non seulement des besoins de la comptabilité ou de la gestion

budgétaire mais également de ceux de la trésorerie en fournissant les données opérationnelles

dans une forme appropriée (répartition par devises, par dates d’échéances, par date de valeur,

par moyen de paiement).

L’information externe est également fort importante, qu’il s’agisse de l’évolution du

cours de change, des taux d’intérêt, des soldes de comptes bancaires, des risques de faillite

7

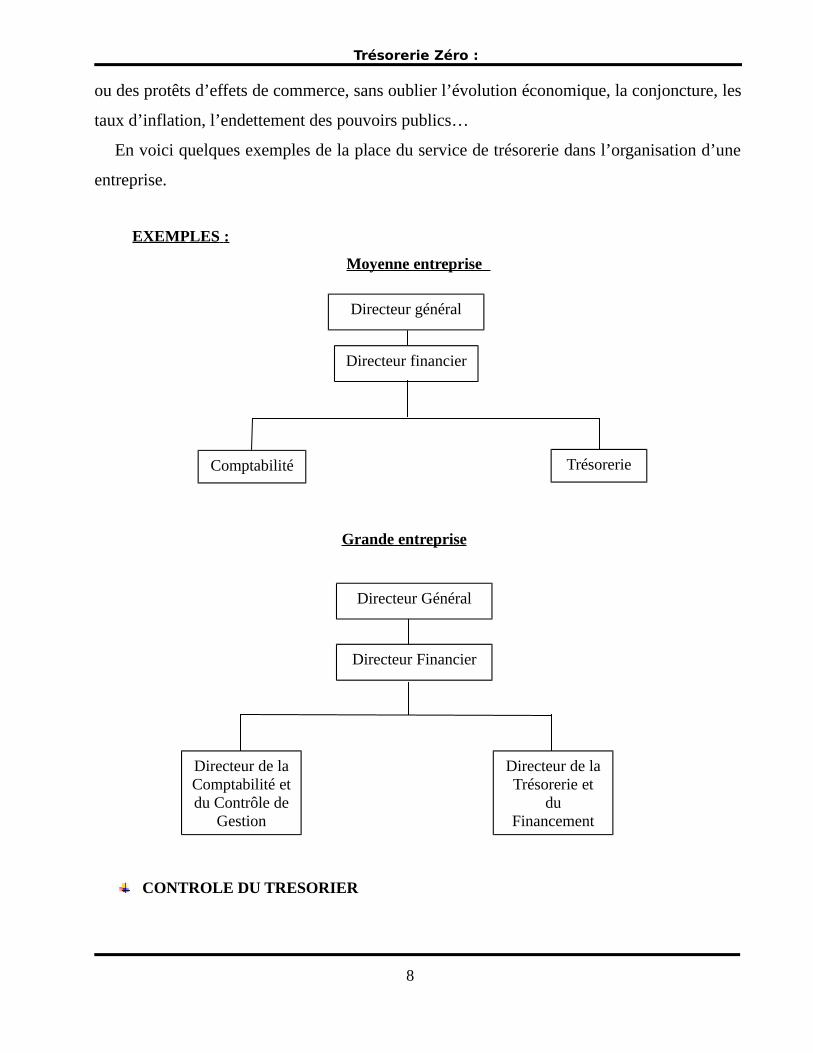

Directeur financier

TrésorerieComptabilité

Directeur général

Trésorerie Zéro :

ou des protêts d’effets de commerce, sans oublier l’évolution économique, la conjoncture, les

taux d’inflation, l’endettement des pouvoirs publics…

En voici quelques exemples de la place du service de trésorerie dans l’organisation d’une

entreprise.

EXEMPLES :

Moyenne entreprise

Grande entreprise

CONTROLE DU TRESORIER

8

Directeur Général

Directeur Financier

Directeur de laComptabilité etdu Contrôle de

Gestion

Directeur de laTrésorerie et

duFinancement

Trésorerie Zéro :

Le trésorier brasse quotidiennement des sommes souvent considérables et assorties de

risques parfois non négligeables. Les responsabilités assumées sont donc d’autant plus

importantes et que cela nécessite de la part de l’entreprise la mise en place de mesures de

contrôle et de sécurité qui permet d’éviter tous les risques liés à ce niveau tant sur le plan

interne qu’externe.

Les contrôles à instituer et à exercer par le trésorier porteront notamment sur le contrôle des

mouvements de fonds et le contrôle des opérations de trésorerie.

Contrôle des mouvements de fonds

Le type de contrôle exercé dépendra nécessairement du mode de paiement ou

d’encaissement utilisé. Les objectifs poursuivis seront les suivants :

- éviter que des sommes d’argent ne soient soustraites par des manipulations

délictueuses ou des négligences. Il faut donc identifier immédiatement les recettes et

les faire acter dans la comptabilité pour organiser leur suivi vers la banque et contrôler

le crédit en compte ;

- empêcher toute contestation avec les agences bancaires ou les tiers grâce à des

bordereaux de quittance ou de remise pour espèces. Chèques et traites dument

contresignés pour réception et appuyés de photocopies s’il y a lieu (chèques, traites,

…) pour identifier les devises, montant,…et éviter les litiges ;

- rendre impossible toute éventualité de double paiement à des tiers par l’utilisation

impérative des documents imposés en fonction des types d’opération (ne pas repayer

une facture payée d’avance, éviter que deux départements n’ordonnent le paiement

d’une même fourniture,…)

II- LES QUALITES DU TRESORIER

Pour mener à bien ses missions principales, à savoir réduire le coût des services

bancaires et accroître le produit financier, gérer les risques financiers à cout terme de

l’entreprise et assurer la sécurité des flux financiers, le trésorier doit être :

9

Trésorerie Zéro :

un organisateur : le sens de l’organisation est une des qualités nécessaires au

trésorier dans sa gestion quotidienne .Il doit travailler contre le temps, et avoir

l’esprit vif ; nul n’ignore que « le temps c’est de l’argent ». Il doit organiser

l’ensemble des flux de sorte que chacun prenne la bonne direction et arrive à

destination avant l’heure limite de traitement.

Un communicateur : quelle que soit la taille de l’entreprise, la fonction de

trésorerie est une fonction particulière de l’entreprise car elle est le point de

rencontre de l’ensemble des flux financiers de la société. Le trésorier a besoin des

prévisions de tous les services pour alimenter ses propres prévisions. La qualité de

communicateur est primordiale pour faire adhérer les autres à sa cause et les

amener à fournir les informations les plus fiables possibles.

Un conseiller : le trésorier doit jouer un rôle de pédagogue auprès des

opérationnels de l’entreprise pour les sensibiliser aux conséquences de leurs

actions sur la situation de trésorerie.

Les problèmes liés à la trésorerie doivent être résolus en amont et non pas en aval :

l’acheteur et le vendeur doivent négocier, respectivement avec les fournisseurs et les clients,

les conditions et les supports de paiement, en tenant compte des conséquences sur la

trésorerie.

Un anticipateur : l’une des tâches les plus difficiles est d’anticiper les aléas des

flux, l’évolution des taux d’intérêt, des cours de change…Le trésorier travaille

toujours avec des prévisions ; il gère le présent et le futur, le passé.

Un technicien : en plus de sa formation de base en finance et en gestion, le

trésorier doit maîtriser les techniques bancaires de base, les outils de couverture

des risques de change et des risques de taux. Il doit être capable d’utiliser les outils

informatiques comme les logiciels spécialisés de trésorerie, les tableurs, et doit

avoir le goût des technologies de l’information. Une bonne gestion des comptes

bancaires est une source d’économie non négligeable : ainsi des comptes bien

équilibrés permettront d’éviter des coûts de sur-mobilisation ou de sous-

mobilisation.

10

Trésorerie Zéro :

Un négociateur : le trésorier doit être un bon négociateur auprès des partenaires

extérieurs de l’entreprise, en particulier les banques, afin d’obtenir de bonnes

conditions bancaires.

11

Trésorerie Zéro :

CHAPITRE II : EQUILIBRES FINANCIERS

SECTION I : APPROCHE PAR LE BILAN

Gérer une trésorerie c’est gérer son fond de roulement et son besoin en fond de

roulement. L’équilibre à court terme peut être appréhendé à partir de trois grandeurs

fondamentales notamment :

le fonds de roulement,

le besoin en fonds de roulement,

la trésorerie.

I- FONDS DE ROULEMENT

Le fonds de roulement est la différence entre les capitaux permanents et les

immobilisations nettes. Il compare les actifs « longs » ou emplois stables avec les éléments

de passif « longs » c'est-à-dire les ressources stables. Les emplois stables comprennent les

immobilisations nettes et les autres valeurs immobilisées. Le fonds de roulement constitue un

indicateur d’équilibre financier de l’entreprise. Toute fois l’interprétation de la notion de

fonds de roulement dépend de l’activité, de l’environnement, des fluctuations saisonnières

des flux de l’entreprise, et n’a de sens qu’en le confrontant aux besoins de financement de

l’entreprise.

Fonds de Roulement = Capitaux Permanents – Actifs Stables

Le fonds de roulement permet de répondre à la question suivante :

Les ressources permanentes suffisent-elles à financer l’actif stable ?

Si OUI : F.R. > 0 (Ressources permanentes > Actifs stables)

Si NON : F.R. < 0 (Ressources permanentes < Actifs stables)

12

Trésorerie Zéro :

Lorsque le fonds de roulement est négatif, on parle d’insuffisance en fonds de roulement :

I.F.R.Compte tenu de ce fait, il, faut prévoir une optimalisation du fonds de roulement.

Le fonds de roulement net peut se définir, nous l’avons vu, comme l’excédent des ressources

à long terme destiné à couvrir les emplois à court terme. Cet excédent constitue la marge de

sécurité permettant de financer le cycle d’exploitation avec des ressources qui ne sont pas

exigibles pendant la durée de l’exercice comptable. Le niveau optimal du fonds de roulement

est usuellement estimé à la moitié de la valeur des stocks, voire les deux tiers de celle-ci,

mais celui-ci doit être déterminé de manière plus précise en fonction des caractéristiques

inhérentes à l’activité de l’entreprise. Il peut être également exprimé en mois de chiffre

d’affaires (1 à 2 mois).

Un fonds de roulement positif signifie que l’entreprise dégage un surplus de ressources

permanentes par rapport à l’actif stable, qui pourra être utilisé pour financer d’autres besoins

de l’entreprise.

Exemples de fonds de roulement :

Fonds de roulement positif

Actifs Passifs

13

Emplois stables

Stocks+

Créances

Ressources stables

FR

Dettes circulantes

Trésorerie Zéro :

Fonds de roulement négatif

Actif Passif

II- BESOIN EN FONDS DE ROULEMENT

Le fonds de roulement constitue un excédent de ressources stables qui va permettre de

financer une partie des besoins à court terme de l'entreprise appelés autrement besoins en

fonds de roulement. Une fois que l'entreprise à acquis les immobilisations indispensables à

son activité de production, elle va devoir financer les besoins liés à son cycle d'exploitation.

Il existe en effet un décalage temporel entre d'une part les dépenses engagées par

l'entreprise pour produire, et d'autre part, les recettes tirées de la vente des biens ou services

produits par l'entreprise. L’entreprise a besoin de matières premières et autres biens

intermédiaires qui sont consommés dans le temps selon le rythme de production.

De plus, l'entreprise peut dans certains cas bénéficier de délais de paiements accordés

par ses fournisseurs ce qui lui permet de différer dans le temps le règlement de ses charges.

De la même manière, l'entreprise peut être amenée à concéder des délais de paiement à

ses clients et enregistre alors les créances clients qui retardent d'autant la perception par

l'entreprise des encaisses liées à des ventes déjà réalisées...

14

EmploisStables

Stocks+

Créances del’actif circulant

RessourcesStables

DettesCirculants

FR

Trésorerie Zéro :

Le besoin en fonds de roulements résulte donc des décalages temporels entre les

décaissements et les encaissements des flux liés à l'activité de production de l'entreprise.

Le bilan fonctionnel, tel qu'il est présenté, fait apparaître les éléments de l'actif et du

passif qui se rapportent à l'activité de l'entreprise et qui permettent de déterminer ses besoins

de financement à court terme. Tout comme le bilan fonctionnel, le besoin en fonds de

roulement fait la distinction entre l’exploitation et le hors exploitation : le besoin en fonds de

roulement d’exploitation (BFRE) et le besoin en fonds de roulement hors exploitation

(BFRHE).

Les principaux éléments constitutifs de l'actif circulant sont :

- les stocks et en-cours : qui sont fonction du cycle d'exploitation de l'entreprise, que

ce soit pour les matières premières, les produits ou les marchandises.

- les créances clients et comptes rattachés : qui sont fonction des délais de paiement

accordés par l'entreprise à ses clients ainsi que du volume d'activité de l'entreprise.

Les éléments constitutifs du passif circulant sont :

- les avances et acomptes reçus sur commande.

- les dettes fournisseurs et comptes rattachés : qui sont fonction des délais de paiements

accordés à l'entreprise par ses fournisseurs ainsi que du volume d'activité de l'entreprise.

D'où :

BFR = BFRE + BFRHE

BFRE = actif circulant d’exploitation - passif circulant d’exploitation

Les postes de l’actif circulant constituent des besoins.

Les postes du passif circulant représentent des ressources.

Trois cas de figure peuvent se présenter au niveau de l’interprétation du besoin en fonds de

roulement :

le besoin en fonds de roulement est positif :

Dans ce cas, les besoins de l'entreprise sont supérieurs aux ressources d'exploitation.

L'entreprise doit donc financer ses besoins à court terme soit à l'aide de son excédent de

15

Trésorerie Zéro :

ressources à long terme (Fonds de roulement), soit à l'aide de ressources financières

complémentaires à court terme (concours bancaires...).

le besoin en fonds de roulement est nul :

Dans ce cas, les besoins de l'entreprise sont égaux aux ressources d'exploitation.

L'entreprise n'a donc pas de besoin d'exploitation à financer puisque le passif circulant suffit

à financer l'actif circulant.

le besoin en fonds de roulement est négatif :

Dans ce cas, les besoins de l'entreprise sont inférieurs aux ressources d'exploitation,

l'entreprise n'a donc pas de besoin d'exploitation à financer puisque le passif circulant excède

les besoins de financement de son actif d'exploitation.

L'entreprise n'a donc pas besoin d'utiliser ses excédents de ressources à long terme

(Fonds de roulement) pour financer d'éventuels besoins à court terme.

Dans tous les cas, les besoins éventuels de financement du cycle d'exploitation pour une

entreprise dépendront en grande partie de son pouvoir de négociation qui lui permet d'agir

sur le montant de ses créances clients ou de ses dettes fournisseurs.

III- TRESORERIE NETTE

Cette notion est présentée par les partisans de l’analyse fonctionnelle à travers les

équilibres fondamentaux (TN = FRNG-BFRNG ou TN = Trésorerie active – Trésorerie

passive)

Elle a été adoptée par de nombreux trésoriers. La notion de trésorerie nette est une

notion plus large que la notion d’encaisse ou d’actifs liquides puisqu’elle représente la

différence entre les valeurs de trésorerie actives et passives. Elle peut être positive, nulle ou

négative.

SECTION II : APPROCHE PAR LES RATIOS

16

Trésorerie Zéro :

Le ratio est un rapport entre deux grandeurs servant d’indicateur pour apprécier et

contrôler l’évolution d’un phénomène.

La méthode des ratios renferme certaines vertus. La méthode des ratios à l’immense vertu de

clarifier les concepts.

-L’examen de la solvabilité consiste à vérifier que l’entreprise dispose d’actifs suffisants pour

rembourser l’intégralité des dettes qu’elle a contractées. Toutefois, en cas de liquidation

d’une entreprise, la valeur nette comptable des immobilisations n’est qu’une valorisation

conventionnelle de celles-ci et ne saurait préjuger de leur prix effectif de cession.

-L’étude de la liquidité vise à vérifier que l’entreprise dispose d’actifs à court terme

suffisamment liquides pour faire face à ses dettes à court terme. Il s’agit de prévenir la

cessation de paiements.

-L’étude de la rentabilité a pour objet l’étude de l’efficacité de l’entreprise, sa capacité à

dégager des bénéfices, à utiliser de la manière la plus efficace possible ses actifs et ses

facteurs de production pour dégager un surplus.

I-RATIO DE LIQUIDITE GENERALE

Le ratio de liquidité générale rapporte l’ensemble des actifs à moins d’un an (actifs

circulants) aux dettes à moins d’un an. Il mesure ponctuellement la couverture des

engagements à court terme de l’entreprise par des liquidités et des actifs susceptibles de se

transformer en liquidités à court terme. Il donne également une indication sur la part des

actifs circulants financée par des capitaux à long terme.

Ratio de liquidité générale = Actifs à moins d’un an / Dettes à moins d’un an

Si on exclut les valeurs d’exploitation (stocks), le ratio rapportant les créances à court terme

et les disponibilités aux dettes à court terme permet d’évaluer la capacité de l’entreprise à

faire face à ses engagements exigibles à court terme, sans tenir compte de la vente des

17

Trésorerie Zéro :

produits finis ou de l’achèvement du cycle de production. Cela permet de calculer le ratio de

liquidité restreinte.

II- RATIO DE TRESORERIE IMMEDIATE

Le ratio de trésorerie immédiate compare les disponibilités aux dettes à moins d’un an. Ce

ratio est d’un emploi plus restreint dans la mesure où il est toujours possible pour une

entreprise d’accroître ses liquidités en recourant au crédit bancaire à court terme (escompte

ou mobilisation des créances commerciales).

Ratio de trésorerie immédiate = Disponibilités / Dettes à moins d’un

an

Ces ratios non seulement ne reflètent qu’une vision statique de l’activité de l’entreprise,

mais encore sont très ambivalents :

D’une part, un niveau faible de disponibilités peut traduire un souci de minimiser les

encaisses oisives : l’objectif de l’entreprise est d’assurer l’emploi le plus efficace possible de

ses ressources. D’autre part, l’entreprise peut disposer de disponibilités abondantes, mais qui

correspondent à des engagements à long terme et qui ne sont pas mobilisables pour faire face

au remboursement de dettes à court terme.

CHAPITRE I : CONCEPT DE TRESORERIE ZERO

18

Ratio de liquidité restreinte = (Créances à moins d’un an + Disponibilités) / Dettes à moins d’un an

Trésorerie Zéro :

SECTION I: NOTION ET FINALITE DE LA TRESORERIE ZERO

I- NOTION DE LA TRESORERIE ZERO

La règle classique longtemps répandue, notamment dans les petites et moyennes

entreprises, voulait que le ratio de liquidité soit toujours positif, c'est à dire que les soldes des

comptes bancaires soient excédentaires. En fait, tout solde créditeur, au sens bancaire du

terme, constitue de l'argent oisif puisque non rémunéré. L'objectif optimum serait donc de

rechercher la permanence d'un solde nul en valeur qui ne donne lieu ni à intérêts débiteurs, ni

à crédits dormants : on parviendrait ainsi à ce qu'il est désormais convenu d'appeler

"trésorerie zéro". La trésorerie zéro, ou encaisse zéro, peut être définie comme une modalité

de gestion de la trésorerie dans laquelle, chaque jour, les soldes en valeur des comptes, dans

les différentes banques, doivent se rapprocher le plus possible de zéro. En d’autres termes,

les montants excédentaires doivent faire l’objet de placement systématique. Elle consiste

donc à organiser et à gérer les flux de trésorerie afin d’éviter toute encaisse oisive ; on

pourrait parler d’une sorte de pilotage de la trésorerie en « flux tendus ».

Le concept de "trésorerie zéro" présenté en 1972 par N'GUYEN est ainsi à la base de la

gestion de trésorerie moderne. Lorsqu'elle est mise en œuvre, c'est évidemment une perte

pour le banquier habitué à profiter d'excédents sur le compte à vue non rémunéré de

l’entreprise.

Mais, il ne peut qu'admettre cette politique de gestion car l'entreprise ne peut être l'ennemi de

ses propres intérêts.

La trésorerie zéro est un objectif que veut atteindre l’entreprise pour une meilleure gestion de

la trésorerie.

Le principe de la trésorerie zéro se justifie comme suit :

Pour les soldes créditeurs, par un coût d’opportunité égal au gain du

placement qui aurait pu être effectué ;

Pour les soldes débiteurs, par un coût explicite égal à la différence de taux

entre le découvert et un financement moins onéreux.

19

Trésorerie Zéro :

II-OBJECTIFS ET FINALITE DE LA TRESORERIE ZERO

La trésorerie zéro a pour finalité d’assurer une meilleure gestion de la trésorerie.

L’objectif est de parvenir à des soldes en valeur le plus proche possible de zéro, afin d’éviter

les soldes débiteurs, en général plus coûteux que les différents moyens de financement, et

surtout les soldes créditeurs qui ne sont pas rémunérés. Le concept de trésorerie zéro vise

donc à une optimisation du niveau de cash disponible qui ne doit être ni positif (donc non

placé) ni négatif (générant des frais financiers). En d’autres termes, il s’agit d’un objectif

d’encaisse zéro, plus précisément de soldes créditeurs ou débiteurs en valeur voisins de zéro.

Les objectifs de la trésorerie zéro peuvent ainsi se regrouper en deux catégories à savoir :

D'abord, nous pouvons rencontrer des sociétés qui se soucient essentiellement

du degré de liquidité de leurs placements en trésorerie. Les objectifs suivis

correspondent alors à un souci de prudence et à une volonté de demeurer

solvable en toute occasion. C'est le cas notamment pour certaines sociétés

mères qui doivent toujours être en mesure d'approvisionner une filiale en

liquidités en cas de besoin. Un besoin d'encaisse de "sécurité" est ressenti aussi

pour des entreprises dont la prévision est quasiment impossible (secteur du

bâtiment, fournisseur de l'Etat mauvais payeur...). Les objectifs stratégiques de

l'entreprise peuvent aussi imposer au trésorier la capacité de mobiliser

rapidement et à tout instant une somme importante pour saisir une opportunité

(prise de participation par exemple).

La deuxième catégorie d'objectifs mesure l'efficacité avec laquelle la trésorerie

est gérée. Deux règles sont souvent citées. Les fonds ne doivent pas dormir

dans les comptes bancaires et il faut tendre vers une encaisse- zéro.

La sensibilisation de nombreux directeurs financiers à ce principe de Trésorerie Zéro fit faire

un grand pas aux entreprises dans la voie d’une rationalisation de la gestion de trésorerie.

L'objectif du zéro en valeur n'est pas contradictoire avec les objectifs de liquidité. En effet,

l'importance accordée à l'un plutôt qu'à l'autre dépend de l'interlocuteur rencontré.

20

Trésorerie Zéro :

Le directeur financier considère généralement que la finalité de la gestion de trésorerie est

d'assurer la solvabilité de l'entreprise à tout moment et voit dans l'encaisse zéro surtout un

critère d'évaluation du trésorier. Ce dernier fait confiance au plan de financement établi par la

direction financière pour assurer la solvabilité de l'entreprise et se donne comme premier

objectif d'accélérer la rotation des fonds en minimisant les frais financiers (encaisse zéro en

valeur).

Aujourd’hui, de nombreuses entreprises françaises pratiquent la gestion de trésorerie au jour

le jour avec plus ou moins de rigueur. Cette gestion va dans le sens de leur structure

financière qui, du fait de la rareté des capitaux, se trouve souvent en position de rationnement

de la trésorerie nette et par là-même du niveau des encaisses.

SECTION II : MOYENS D’ACCES A LA TRESORERIE ZERO

I- LES OUTILS DE GESTION DE LA TRESORERIE ZERO

1) LE PLAN DE FINANCEMENT

Les objectifs du plan de financement

Pour les entreprises concernées, le plan de financement prévisionnel est établi annuellement,

au plus tard quatre mois après le début de l'exercice, en même temps que le compte de

résultat prévisionnel. A ce document doit être joint un rapport écrit

Selon l’O.E.C., le plan de financement permet une réflexion sur la rentabilité optimale et

l'équilibre financier d'une entreprise, en particulier en ce qui concerne :

• la définition des moyens d'exploitation à mettre en œuvre pour atteindre les objectifs de

production et qui sont retenus à moindre coût, c'est à dire nécessitant le moins de capitaux

possibles ;

• les moyens de financement nécessaires qui soient à la fois les plus adaptés et les moins

coûteux pour dégager le meilleur taux de rentabilité.

21

Trésorerie Zéro :

Ainsi, le plan de financement permet de synthétiser le résultat des analyses conduites en ce

domaine. Il concrétise les objectifs de l'entreprise et précise les moyens d'exploitation et les

ressources financières qu'il convient de mettre en œuvre pour les atteindre ainsi que les

résultats que l'on doit en attendre.

D'autres auteurs voient dans l'élaboration du plan de financement prévisionnel le moyen de

réaliser trois objectifs :

1. Réfléchir sur la stratégie propre de l'entreprise. Une stratégie n'est en effet viable que si

elle débouche sur un plan de financement réalisable, ce qui permet d'en apprécier la

cohérence financière.

2. Fournir des bases de négociation avec les partenaires financiers. C'est un élément de

justification de l'utilisation des fonds demandés. Mais surtout, l'élaboration d'un plan de

financement est une condition préalable imposée par les établissements de crédit.

3. Prévenir les difficultés financières. Ce rôle a notamment été officialisé par la loi relative à

la prévention et au redressement des entreprises en difficulté.

La construction du plan de financement

Le plan de financement se présente sous la forme d'un tableau en 2 parties généralement

superposées. Dans l'une des parties est listé, année par année, l'ensemble des dépenses liées

aux investissements prévus, et dans l'autre, les moyens de financement ou ressources qui

seront mises en œuvre pour couvrir les dépenses. L’horizon de prévision est de 3 à 5 ans.

Il s'apparente à un tableau de financement comptable. Mais, alors que celui-ci est un constat

qui se nourrit des informations relatives au passé, le tableau de financement est un document

prévisionnel reflétant les anticipations et les choix de la politique financière. Par ailleurs, le

plan de financement n'est pas normalisé, ce qui explique la pluralité des modèles disponibles.

Il est toutefois intéressant de choisir une même structure formelle entre plan de financement

et tableau de financement car, dans le contexte du contrôle financier, il s'agit de documents

complémentaires. En effet, leur rapprochement et l'analyse des écarts constatés permettent le

suivi et le contrôle de la politique financière de l'entreprise.

22

Trésorerie Zéro :

Le plan de financement comprend trois parties distinctes qui sont les besoins, les ressources

et les soldes. Les soldes comprennent les soldes annuels mais aussi les soldes cumulés.

Dans sa construction, le total des ressources prévisionnelles doit être légèrement supérieur au

total des besoins estimés de façon à laisser une marge de sécurité. En effet, un excès de

ressources se traduira par une augmentation des disponibilités, alors qu'un excès des emplois

se traduira par des besoins en trésorerie (concours bancaires).

L'élaboration du plan de financement résulte d'un ensemble de travaux préparatoires

prévisionnels sur le même horizon : tableau des investissements et des amortissements,

tableau des dettes financières et des frais financiers et les comptes de résultat prévisionnels.

Voir (annexe II)

2) LES BUDGETS

Le budget est un plan à court terme chiffré, comportant une affectation de ressources et

une assignation de responsabilité.

Les budgets sont l’adaptation à court terme des objectifs à moyens terme des plans

opérationnels.

L’ensemble des budgets s’étend de façon exhaustive à toutes les fonctions de

l’entreprise et doivent faire l’objet d’une coordination. Le découpage des différents budgets

coïncide avec la répartition de l’autorité entre les responsables. Les budgets sont quantifiés

en valeurs tant en ce qui concerne les objectifs que les moyens. L’horizon des budgets est

d’un an en général, mais ils sont découpés en périodes plus courtes (mensuelles) pour

permettre de préciser le calendrier des actions au cours de l’année.

On distingue 4 types de budgets dont les règles d’élaboration présentent des différences

sensibles :

les budgets opérationnels (vente, production, approvisionnement) ;

les budgets d’investissement ;

les budgets de charges discrétionnaires (budgets des frais généraux) ;

23

Trésorerie Zéro :

les états financiers prévisionnels (budget de trésorerie, compte de résultat et bilan

prévisionnel).

Les budgets opérationnels

Les budgets opérationnels (ou budgets d’exploitation) sont liés au cycle d’exploitation

de l’entreprise (achats, production, ventes). Leur montant est directement fonction du volume

d’activité. Leur élaboration commence par celui des budgets ou se situe la contrainte la plus

sérieuse. Il s’agit le plus souvent du budget des ventes en raison des contraintes du marché.

Les autres budgets opérationnels (production et approvisionnement) sont en suite élaborés en

fonction des objectifs figurant dans le budget établi en premier (budget des ventes).

Les budgets d’investissement

Les budgets d’investissement prévoient l’engagement à court terme d’actions dont les

effets ne se développeront qu’à moyen et long terme. Ils sont étroitement dépendants du plan

opérationnel, mais sont autonomes à l’égard des budgets opérationnels et n’ont de

conséquences à court terme que sur la trésorerie et les états financiers prévisionnels.

Les budgets de charges discrétionnaires (ou budget des frais généraux)

Ils concernent essentiellement les fonctions d’administration (Direction générale,

Direction financière, service des ressources humaines etc.). Ces budgets sont souvent établis

arbitrairement (discrétionnaires) ou par simple reconduction des budgets antérieurs, faute

d’une relation évidente entre le volume des dépenses d’administration et leur utilité pour

l’entreprise. Ils sont sans rapport direct avec l’activité de l’entreprise.

Les états financiers prévisionnels

Ils traduisent les conséquences financières de l’ensemble des autres budgets et

comprennent :

Le budget de trésorerie

Le budget de trésorerie est la résultante des budgets d’exploitation de l’entreprise ainsi

que des budgets d’investissement et de financement. C’est la transformation des charges et

des produits de tous les budgets précédents en encaissements et en décaissements.

24

Trésorerie Zéro :

Il prévoit les soldes de trésorerie prévisibles à chaque échéance mensuelle compte tenu

des engagements de recettes et de dépenses figurant dans les délais de paiement.

L’élaboration du budget de trésorerie commence par la préparation d’un budget de

recettes mensuelles (encaissements) et d’un budget des dépenses (décaissements).Nous

présentons ainsi le contenu de ces deux budgets :

Budget des encaissements

Il y a encaissement lorsqu’il y a entrée de fonds. Au nombre des entrées de fonds on

peut citer :

o les créances clients TTC ;

o les ventes de la période qui seront encaissées selon les modalités de paiement

accordées aux clients ;

o les acomptes versés par les clients (acomptes reçus) ;

o obtention d’emprunts (emprunts à recevoir) ;

o encaissement de prêts consentis (remboursement des prêts à recevoir) ;

o apport de capital ;

o cessions d’immobilisations ;

o subventions…

Budget des décaissementsIl y a décaissement lorsqu’on prévoit une sortie de fonds. Au nombre des sorties de

fonds, on peut citer :

o paiement des dettes fournisseurs ;

o achats de la période qui seront décaissés selon les modalités de paiement

obtenues des fournisseurs ;

o remboursement des emprunts parallèlement avec les intérêts dus ;

o charges de production ;

o acquisitions d’immobilisation ;

o règlement de dividendes à verser…

On y trouve aussi la TVA à décaisser qui fait l’objet d’un budget séparé.

25

Trésorerie Zéro :

Nous présentons maintenant le budget général de trésorerie qui réalise la synthèse du

budget des encaissements et du budget des décaissements en faisant ressortir le montant

positif et négatif de la trésorerie prévisible à la fin de chaque mois.

Il reprend la trésorerie initiale de l’entreprise qui figure au bilan d’ouverture. Pour la

présentation du budget général de trésorerie voir (Annexe III).

Le compte de résultat prévisionnel

Il retrace les charges et les produits résultant des budgets en faisant apparaître le résultat

budgété de l’année. Il respecte les principes comptables et regroupe les charges et les

produits par nature pour leur montant hors taxe.

TABLEAU I : Présentation du compte de résultat prévisionnel

CHARGES MONTANTS PRODUITS MONTANTS-Achat de matières 1ères-Variation de stock (SI-SF)-Autres achats et charges externes- Salaires et charges de personnel-Impôts et taxes-Dotations amortissements et provisions-Charges financières-charges exceptionnelles-Impôt sur bénéfice-Résultat de l’exercice

-Ventes de produits finis-Production stockée (SF-SI)

Total Total

Le bilan prévisionnel

Le bilan prévisionnel est la projection de la structure financière de l’entreprise à la fin

de l’exécution des budgets (ou de l’exercice budgétaire).

26

Trésorerie Zéro :

Il se présente comme suit :

TABLEAU II : Bilan Prévisionnel

ACTIF MONTANTS PASSIF MONTANTSImmobilisations-Incorporelles-corporelles-FinancièresStocks-matières 1ères-produits finisCréances clientsDisponibilités

Capitaux propresRésultat de l’exerciceFournisseursDettes fiscalesDettes sociales

Total Total

II- GESTION DE TRESORERIE AU QUOTIDIEN 1) ENCAISSEMENTS ET DECAISSEMENTS

Les encaissements

Ils correspondent aux flux d’entrée de fonds et proviennent ou non de l’exploitation de

l’entreprise. On y trouve les éléments suivants :

Les ventes : elles représentent, le plus souvent, la partie la plus importante de rentrées

de fonds dans l’entreprise. Il faut noter, et ceci vaut pour tous les éléments constitutifs

du budget de trésorerie, que l’on doit raisonner en termes de flux monétaires

réellement encaissés ou décaissés au cours de la période d’observation. Aussi, doit-on

prendre en compte dans le montant des ventes réellement encaissées ?. Il conviendra

donc de tenir compte de la TVA (taxe sur la valeur ajoutée) et des délais de règlement

accordés aux clients. Les ventes représentent des recettes d’exploitation. Les

27

Trésorerie Zéro :

prévisions sont réalisées à partir des résultats antérieurs et de la croissance attendue du

chiffre d’affaires.

Les autres recettes : d’autres encaissements peuvent venir augmenter les recettes

entraînées par les ventes. Par exemple, on peut citer des remboursements de prêts, des

emprunts nouveaux, des cessions d’immobilisations, et plus généralement, toute

opération provoquant une rentrée de fonds pour l’entreprise. On rappelle que ces

prévisions sont fournies par les différents budgets élaborés dans l’entreprise : budget

d’exploitation, budget d’équipement, budget des opérations financières…

Décaissements

Ils correspondent aux différentes charges décaissées du compte de résultat (achats,

services extérieurs etc.). Ces dépenses seront classées en dépenses d’exploitation et dépenses

hors exploitation. On y trouve principalement les dépenses suivantes :

Les dépenses relatives aux achats : ces dépenses relatives aux achats de matières

premières, autres approvisionnements, marchandises, sont à intégrer dans le budget

prévisionnel pour leur montant TTC (toutes taxes comprises) tout en tenant compte

des délais de règlement accordés par les divers fournisseurs. Ces prévisions d’achat

sont fondées, généralement, sur le chiffre d’affaires prévisionnel de la période ainsi

que sur les délais moyens de stockage. Ces décaissements sont à classer dans les

éléments d’exploitation.

Les autres dépenses d’exploitation : elles correspondent aux charges d’exploitation

décaissées du compte de résultat (salaires et traitements, charges sociales, frais de

publicité, etc). Les prévisions sont fondées sur le montant de ces différentes charges

au compte de résultat du dernier exercice et révisées en fonction des hypothèses

d’activité pour la période considérée. Ce montant est ensuite ventilé, mois par mois,

de façon uniforme ou en fonction de l’activité.

28

Trésorerie Zéro :

Les dépenses hors exploitation : ces dépenses sont la conséquence d’opérations

diverses (investissement nouveau, remboursement d’emprunt, paiement de

dividendes, etc).

29

Trésorerie Zéro :

NB : toutes les dépenses et toutes les recettes assujetties à la TVA doivent être

considérées pour leur montant TTC. Or, dans le cadre de cet impôt, l’entreprise agit pour

le compte du trésor public. En effet, elle perçoit la TVA sur ces ventes (TVA collectée)

pour la reverser ensuite à l’état, déduction faite de la TVA qu’elle a supportée sur ses

achats et investissements (TVA déductible). Il faut donc établir un budget prévisionnel

des opérations de TVA de façon à intégrer dans les dépenses les sorties dues à la TVA à

payer.

2) LA GESTION DE TRESORERIE EN DATE DE VALEUR

Les budgets de trésorerie fournissent des informations trop globales pour optimiser la

gestion de la trésorerie. En particulier, ils ne donnent pas de renseignements sur la

situation en cours de mois et ne permettent pas de répondre aux deux questions

suivantes : quel montant faut-il négocier ? Pour quelle durée ? Or, une entreprise tant soit

peu importante ne se contente pas, pour sa gestion de trésorerie, des prévisions

mensuelles fournies par le budget prévisionnel ; elle cherche encore à déterminer les

variations susceptibles de s'y produire dans le courant d'un même mois, au jour le jour.

En effet, à supposer que le budget prévisionnel détecte une insuffisance de trésorerie pour

le mois à venir, la logique voudrait soit puiser dans des réserves productrices d'intérêts,

soit prévoir un crédit s'échelonnant sur quelques mois pour faire face à cette insuffisance

prochaine. Mais, à y regarder de plus près, il est tout à fait possible que le déficit

temporaire prévu ne court que sur quelques jours. Cette décision financière ne peut être

prise que grâce aux renseignements fournis par le « plan journalier de trésorerie ». Aussi,

la gestion quotidienne de la trésorerie exige une connaissance beaucoup plus précise des

flux de trésorerie, au moyen notamment de prévisions sur un horizon beaucoup plus

court, selon le cas : le jour, la semaine ou encore la décade.

Par ailleurs, l’enregistrement des flux d’encaissement et de décaissement en date

d’opération ne permet pas de connaître la position de trésorerie de l’entreprise dans les

comptes de la banque, car celles-ci, faisant jouer un certain nombre de décalages,

enregistre les opérations en « date de valeur ». Pour gérer la trésorerie d’une entreprise, il

faut prendre en considération les dates d’enregistrement retenues par la banque ; c’est ce

qu’on appelle la gestion en date de valeur. De même toute prévision au jour le jour devra

s’effectuer en date de valeur.

30

Trésorerie Zéro :

Nous rappelons que la notion de date de valeur c’est la date réelle de débit ou de crédit

d’un compte bancaire. Elle détermine la durée sur laquelle sont calculés les intérêts. Elle

est antérieure ou postérieure à la date d’opération selon qu’il s’agisse d’un débit ou d’un

crédit. Le principe est que les recettes sont créditées en valeur après la date d’opération ;

les dépenses sont débitées en valeur avant la date d’opération. Les encaissements seront

donc pris en compte le plus tard possible, et les décaissements le plus tôt possible.

- L'heure de caisse

L’heure de caisse est l’heure à partir de laquelle les opérations sont transférées au

lendemain. En d’autres termes, c'est l'heure à partir de laquelle, pour toute opération,

aujourd'hui n'est plus aujourd'hui mais déjà demain. L'heure de caisse la plus

fréquemment pratiquée est onze heures du matin. Cette heure varie, certes, d'une banque

à l'autre mais aussi selon leurs agences, pouvant se situer entre neuf heures trente et dix-

sept heures.

Il convient donc de passer ses ordres, d'effectuer les dépôts des chèques avant cette heure,

pour déjà gagner 24 heures sur le jour de valeur.

- Jours calendaires et jours ouvrés

Comme l'adjectif l'indique, les jours calendaires sont ceux du calendrier. Ils font

référence à tous les jours de la semaine du lundi au dimanche inclus. Il y a sept jours

calendaires par semaine.

Les jours ouvrés sont les jours où la banque fonctionne normalement. Il y a cinq jours

ouvrés par semaine, sauf en cas de jours fériés.

La différence entre les jours ouvrés et les jours calendaires n’est pas négligeable

puisqu’on a pu évaluer qu’un jour ouvré correspond approximativement à 1,4 jour

calendaire.

Les opérations de débit sont toutes en jours calendaires. Les remises de chèques se font

en jours ouvrés. Ainsi, si l'agence de la banque est fermée du samedi midi au lundi midi,

un chèque déposé le samedi matin ne sera enregistré que le mardi. En revanche, le

titulaire d'un compte pourra noter sur son relevé un débit effectué un jour férié.

- Notion de « float » et remise de chèques

31

Trésorerie Zéro :

Les banquiers appellent « float » le temps, exprimé en jours, qui sépare, après une

transaction de compte à compte, le moment où l'un est débité de celui où l'autre est

crédité ; c'est le temps pendant lequel l'argent flotte de l'un à l'autre.

Il est aisé de comprendre que le « float » sera plus court si les deux comptes sont dans la

même agence, et beaucoup plus long s'il s'agit de deux banques différentes distantes de

centaines de kilomètres. C'est la raison pour laquelle le banquier distingue trois types de

chèques :

le chèque « sur caisse », émis par le titulaire d'un compte situé dans la même

agence (ou le même groupe d'agences) que celle où il est remis. Le float est

habituellement d'un jour ouvré ;

le chèque « sur place », dit encore « chèque sur rayon », émane d'une banque

différente de la banque réceptrice ; mais ces deux banques ont le même lieu de

compensation. Le float est, en moyenne, de deux jours calendaires ;

le chèque « hors place », dit encore « chèque hors rayon », est émis par une

banque différente de la banque réceptrice ; et, de plus, leurs lieux de

compensation diffèrent. Le float est alors de cinq à huit jours calendaires.

Il faut savoir qu'en cas de remise de plusieurs chèques sur un même bordereau, le

décalage entre la date de remise et la date de valeur de crédit du compte va dépendre du

chèque ayant le float le plus long.

- La création de fiche de valeur ou damier

Le principe de base sur lequel repose le système de gestion en date de valeur est simple :

il s’agit de positionner toutes les opérations de débit et de crédit en date de valeur, à la

place des dates d’opération. La détermination des dates de valeur se fait à partir d’une

« fiche en valeur », qui est un document extracomptable, qui permet de suivre l’évolution

de la trésorerie au jour le jour en date de valeur.

Les flux d’encaissement et de décaissement ne sont plus identifiés par nature (ventes,

achats…), mais par types d’instruments de paiement (chèques sur place ou hors place,

virements…).

32

Trésorerie Zéro :

La combinaison des dates de valeur et des jours de fermeture des banques, samedi et

dimanche, ou dimanche et lundi, entraîne des « impossibilités de date de valeur ». Ces

impossibilités sont rayées en noir sur les fiches en valeur ; d’où l’habitude de désigner

ces documents par l’expression de « damier ».

Exemple :

- Pour les opérations de débit

Pour les paiements par chèque, la date de valeur est le jour de compensation moins deux

jours calendaires. Comme il n’y a pas de compensation les samedi et dimanche, il n’y a

pas de débit de chèque les jeudi et vendredi, ainsi que deux jours avant les jours fériés.

Pour les effets domiciliés, la date de valeur étant avancée d’un jour, il n’y a pas de débit

les vendredi et samedi.

- Pour les opérations de crédit

Pour les remises de chèque, il n’y a pas de crédit les samedi et dimanche. Pour les effets à

l’encaissement, la date de valeur est reportée de quatre jours calendaires. Comme il n’y a

pas de compensation les samedi et dimanche, aucun crédit n’a lieu les mercredi et jeudi.

Pour les effets à vue, c’est-à-dire remis moins de six jours calendaires avant l’échéance,

la date de valeur est repoussée de dix jours calendaires : il n’y a donc pas de crédit les

mardi et mercredi. Les virements sont crédités avec un jour calendaire de retard : il n’y a

pas de crédit le lundi. On peut ainsi établir un schéma simplifié de damier pour les

opérations de débit et crédit.

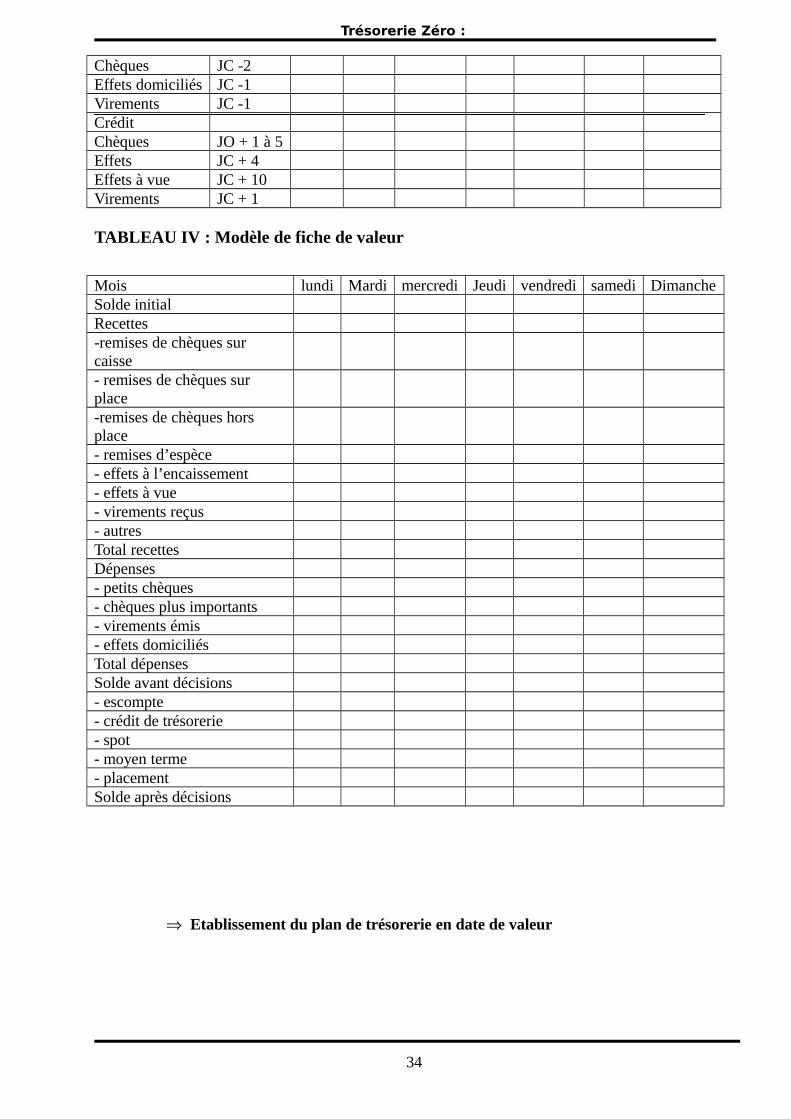

TABLEAU III : Schéma du damier

Opérations conditions Lundi mardi mercredi Jeudi vendredi samedi dimancheDébit

33

Trésorerie Zéro :

Chèques JC -2Effets domiciliés JC -1Virements JC -1CréditChèques JO + 1 à 5Effets JC + 4Effets à vue JC + 10Virements JC + 1

TABLEAU IV : Modèle de fiche de valeur

Mois lundi Mardi mercredi Jeudi vendredi samedi DimancheSolde initialRecettes-remises de chèques sur caisse- remises de chèques sur place-remises de chèques hors place- remises d’espèce- effets à l’encaissement- effets à vue- virements reçus- autresTotal recettesDépenses- petits chèques- chèques plus importants- virements émis- effets domiciliésTotal dépensesSolde avant décisions- escompte- crédit de trésorerie- spot- moyen terme- placementSolde après décisions

Etablissement du plan de trésorerie en date de valeur

34

Trésorerie Zéro :

L’objectif de la gestion de trésorerie de l’entreprise est de parvenir à un solde

proche de zéro, tout en minimisant les frais financiers. Le suivi quotidien des soldes

bancaires est donc effectué en date de valeur ; c’est la première étape du calcul des agios.

La date de valeur est la date à laquelle la banque considère, pour le calcul des

intérêts, que la somme est effectivement disponible ou indisponible dans les comptes.

Le principe de base est que les recettes sont créditées en valeur après la date

d’opérations ; les dépenses sont débitées en valeur avant la date d’opération.

L’objectif du plan de trésorerie étant de prendre une décision de couverture ou de

placement au vu des soldes prévisionnels, son élaboration doit être faite avant tout

recours à de nouveaux financements et placements. La fiabilité de l’information collectée

et la rapidité avec laquelle elle est communiquée sont déterminantes pour obtenir une

position de trésorerie la plus proche possible de la réalité, et prendre ainsi la meilleure de

couverture (ou de placement).

Une actualisation du plan de trésorerie doit intervenir chaque mois pour effectuer un

recalage du solde en valeur sur le solde réel, compte tenu, en particulier des impayés dont

le montant n’est connu que longtemps après l’échéance.

La gestion de trésorerie en date de valeur va consister d’abord à placer les flux

financiers en date de valeur. Pour chaque support de paiement (assorti de ses conditions

bancaires), on positionne les montants des flux à la date réelle de crédit ou de débit en

banque, celle-ci servant de point de départ au calcul des tickets d’agios trimestriels.

Considéré comme un document prévisionnel, le plan de trésorerie au jour le jour est la

synthèse de l'ensemble des encaissements et des décaissements en jours de valeur et sur

un horizon d'un mois. A ce stade de la gestion, il apparaît, d'une manière très nette, une

relation de cause à effet entre toutes les actions engagées et la génération des flux de

liquidités.

Le suivi des flux financiers par support de règlement

Ce suivi consiste à déterminer les montants des différents flux par mois et par

support de règlement (auquel correspondent des conditions bancaires spécifiques).

La répartition des flux financiers par support de règlement est l’une des conditions

préalables à l’établissement des prévisions de trésorerie en date de valeur.

35

Trésorerie Zéro :

TABLEAU V : Modèle de présentation des prévisions de trésorerie en date de

valeur

ELEMENTS 1er Juin 2 Juin 3 Juin 4 JuinEncaissements

Remise de chèque sur placeRemise de chèque hors placeRemise de LCR à termeRemise de LCR à vue ou échueVirements reçusTotal encaissements

Décaissements

Chèques émis

Domiciliations de LCR à terme

Domiciliations de LCR à vue

Versements émis

PrélèvementsTotal décaissementsVariation du jourSolde début journéeSolde cumulé fin de journée

CHAPITRE II : OPTIMISATION DES FLUX DE TRESORERIE

36

Trésorerie Zéro :

SECTION I : LA GESTION DES FLUX DE TRESORERIE

I-LES TYPES DE PLACEMENT

LES PLACEMENTS BANCAIRES

o Le dépôt à terme

Les taux de placement sont libres et dépendent généralement du montant et de la

durée de placement, ainsi que de la qualité de signature de la banque. Ils sont

légèrement inférieurs aux taux constatés sur le marché monétaire. Un trésorier ne peut

réellement espérer négocier un taux intéressant que pour des montants importants.

Le remboursement anticipé d’un placement sur un compte à terme peut être

obtenu moyennant la perte d’une pénalité dépendant des conditions de taux à cette

date.

Le calcul des intérêts sur un compte à terme s’effectue sur la base d’une année

de 360 jours et sur le nombre exact de jours de déplacement. Les intérêts sont versés à

l’échéance et ne supportent pas de retenue à la source.

o Les bons de caisse

Ils sont quasi identiques aux dépôts à terme, mais ils sont classés avec les

valeurs mobilières de placement et leurs intérêts supportent une retenue à la source.

Comme ils ne sont pas négociables et qu’ils nécessitent un traitement administratif

plus lourd (leur rémunération n’est pas nette et il faut récupérer un crédit d’impôt), ce

type de placement a peu d’intérêt pour le trésorier.

LES PLACEMENTS SUR LES MARCHES

Les marchés offrent une palette très importante d’instruments de placement.

o Les titres de créances négociables

La création des titres de créances négociables (TCN) a permis au trésorier de

disposer de nombreux outils de placement aux conditions du marché monétaire. Ces

outils peuvent être échangés sur le marché secondaire.

o Les billets de trésorerie

37

Trésorerie Zéro :

Le billet de trésorerie (BT) est à la fois un instrument de financement et de

placement.

Les échéances offertes sont généralement comprise entre un (1) mois et trois (3)

mois.

Le marché primaire des BT est très actif et s’effectue par l’intermédiaire de

banques ou plus rarement par les emprunteurs eux-mêmes. Par contre, le marché

secondaire n’est pas très liquide car les investisseurs (surtout des établissements de

crédit et des OPCVM) conservent les billets de trésorerie en portefeuille jusqu’à

l’échéance.

Les taux d’intérêts des billets de trésorerie sont proches des taux du marché

monétaire, augmentés d’une marge correspondant à la qualité de l’émetteur.

o Les valeurs mobilières

Parmi toutes les valeurs mobilières, le trésorier s’intéressera plus

particulièrement aux obligations et aux OPCVM (organismes de placement collectif

en valeurs mobilières) qui sont des outils adaptés à ses placements. Ainsi, en cas de

trésorerie excédentaire durable, le trésorier pourra acheter des obligations qui

constituent un bon support de placement à moyen et long terme. Les OPCVM

conviennent plutôt au trésorier qui souhaite se décharger de la gestion de son

portefeuille ou d’une partie de celui-ci. Il peut choisir parmi différentes catégories de

SICAV (sociétés d’investissement à capital variable) ou de FCP (fonds commun de

placement) investis en obligations ou en actifs monétaires.

II-TYPES DE FINANCEMENT

Le trésorier dispose de toute une palette d’instruments de financement, offerts

par les banques, par des sociétés non bancaires comme ses partenaires commerciaux

ou des sociétés d’affacturage et plus récemment par les marchés.

Les financements bancaires

La banque est le partenaire traditionnel de l’entreprise dans la recherche de

financement. On distingue :

o les crédits de mobilisation de créances

38

Trésorerie Zéro :

Dans ce type de crédits, en cas de défaillance de l’entreprise, on peut se

retourner vers le débiteur initial de la créance pour se faire rembourser.

o L’escompte

C’est le plus ancien et le plus connu des crédits de mobilisation de créances

commerciales. La créance est matérialisée par un effet de commerce, le plus répandu

étant la traite. Cet effet représente une créance payable à une date d’échéance

précisée. Pour obtenir l’escompte d’effet, l’entreprise remet l’effet à la banque qui lui

paie le montant de l’effet amputé des frais financiers, comprenant le taux d’intérêt et

diverses majorations et commissions.

L’escompte d’effet permet à l’entreprise d’obtenir un paiement immédiat, mais

l’oblige à gérer un portefeuille d’effets, et à vérifier à chaque fois l’opportunité de

procéder à une remise à l’escompte.

En effet, les diverses commissions (par effet et par bordereau de rémise), les

jours de banque ajoutés à la durée théorique du crédit et les contraintes de montant et

de minimum d’agios peuvent accroître considérablement le taux d’escompte initial.

o Les crédits de trésorerie

Ce sont des crédits en blanc, qui ne sont pas garantis par des créances

commerciales.

o Les facilités de caisse

La facilité de caisse est une ouverture de crédit de très brève durée généralement

accordée en fin de mois pour les quelques jours qui séparent les échéances de

paiement et les échéances d’encaissement. Si la facilité de caisse est employée

conformément à son objet, le compte de l’entreprise doit être alternativement débiteur

et créditeur. En principe la durée est inférieure à la période qui sépare deux échéances

et son montant maximum est d’un mois de chiffre d’affaires puisque ce crédit est

destiné à des utilisations brèves et successives qui permettent de passer les échéances.

o Le modèle (H, S, B)

Le modèle (H, S, B) repose sur la recherche d'une optimisation des décisions de

placements et de financement face à un horizon donné. Il a pour but d'aider le trésorier à

prendre les décisions optimales en fonction de ses prévisions d'encaisse (regroupement de

l'encaisse de ses diverses banques) à quelques jours et du risque qu'il est prêt à assumer.

Pour cela, le modèle apporte quatre types de réponses :

39

Trésorerie Zéro :

- Quand intervenir ? (Placement, mise en place d'un escompte, mise en place d'un crédit)

- Pour quel montant ?

- Pour quelle durée ?

- Avec quel type d'instrument ? (Placement bloqué, sicav, ..)

Partant des prévisions d'encaisse et de données paramétrées par l'utilisateur (notamment

le solde à viser S qui sera nul sauf cas exceptionnel), le modèle génère après simulation

deux bornes H, B

- Le franchissement par l'encaisse de la borne haute (H) est un signal de placement ou de

date de fin de crédit.

- Le franchissement par l'encaisse de la borne basse (B) est un signal de mise en place de

crédit ou de date de fin de placement

Cette approche est illustrée par le schéma suivant :

H

A Encaisse

Régulée

j+6 j+10

O

J+1 j+3 B C

40

Trésorerie Zéro :

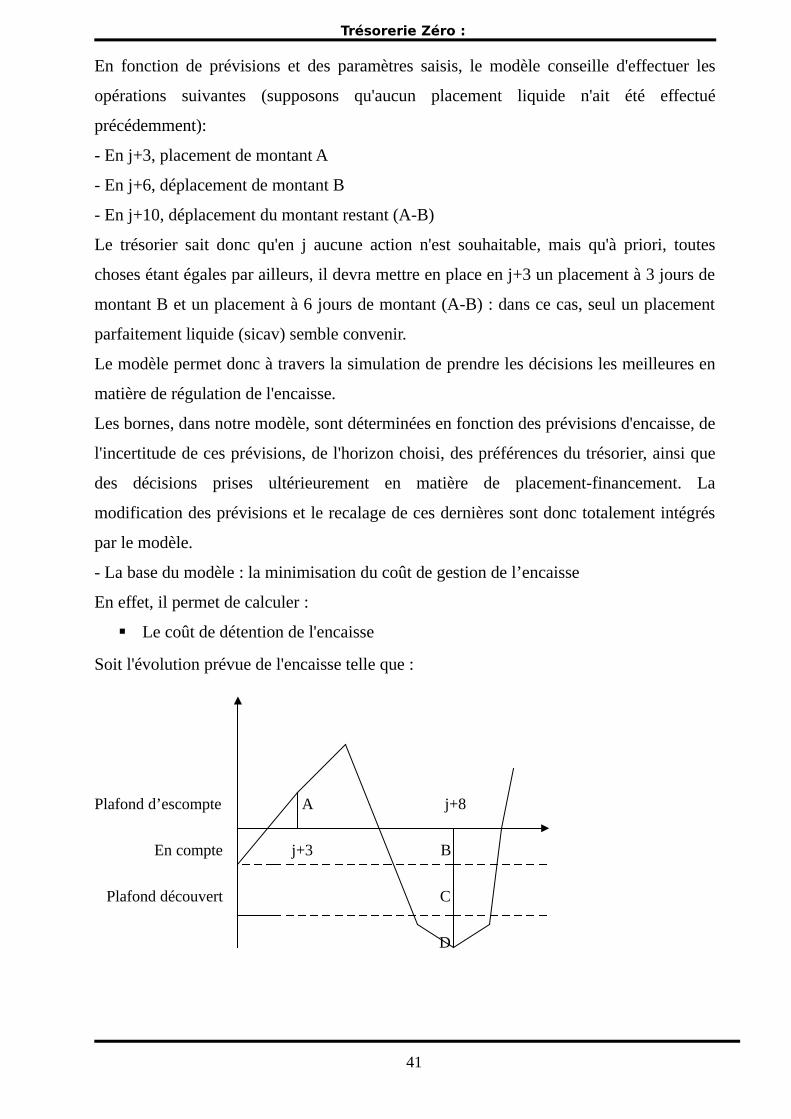

En fonction de prévisions et des paramètres saisis, le modèle conseille d'effectuer les

opérations suivantes (supposons qu'aucun placement liquide n'ait été effectué

précédemment):

- En j+3, placement de montant A

- En j+6, déplacement de montant B

- En j+10, déplacement du montant restant (A-B)

Le trésorier sait donc qu'en j aucune action n'est souhaitable, mais qu'à priori, toutes

choses étant égales par ailleurs, il devra mettre en place en j+3 un placement à 3 jours de

montant B et un placement à 6 jours de montant (A-B) : dans ce cas, seul un placement

parfaitement liquide (sicav) semble convenir.

Le modèle permet donc à travers la simulation de prendre les décisions les meilleures en

matière de régulation de l'encaisse.

Les bornes, dans notre modèle, sont déterminées en fonction des prévisions d'encaisse, de

l'incertitude de ces prévisions, de l'horizon choisi, des préférences du trésorier, ainsi que

des décisions prises ultérieurement en matière de placement-financement. La

modification des prévisions et le recalage de ces dernières sont donc totalement intégrés

par le modèle.

- La base du modèle : la minimisation du coût de gestion de l’encaisse

En effet, il permet de calculer :

Le coût de détention de l'encaisse

Soit l'évolution prévue de l'encaisse telle que :

Plafond d’escompte A j+8

En compte j+3 B

Plafond découvert C

D

41

Trésorerie Zéro :

En j+3, le niveau d'encaisse est supérieur à zéro. Cela veut dire que l'entreprise s'apprête

à garder des liquidités sur son compte. Cette encaisse oisive a un coût correspond au

minimum au coût de non-placement sur la journée. Ce coût correspond à un coût

d'opportunité dont nous reviendrons ultérieurement sur la détermination exacte.

En j+8, le niveau d'encaisse est inférieur à zéro. Le coût de cette encaisse négative peut

être dissocié en trois parties si l'entreprise dispose d'un plafond d'escompte en compte :

- Le montant B est valorisé sur la base du taux actuariel d'escompte en compte (si

l'entreprise ne dispose pas de l'escompte en compte, B sera valorisé sur la base du taux de

découvert).

- Le montant C est valorisé sur la base du taux de découvert.

- Le montant D est valorisé sur la base du taux de pénalité de franchissement du plafond

de découvert (en fonction de la capacité de l'entreprise à franchir ce plafond de découvert,

ce taux de pénalité sera plus ou moins élevé).

Le coût d'intervention

Face à une évolution donnée de l'encaisse, le trésorier est à même d'intervenir pour

réguler le niveau de cette dernière et donc de contrôler le coût de détention.

Cette intervention peut revêtir différentes formes :

- Mettre en place un placement liquide

- Déplacer

- Placer à une échéance donnée

- Mettre en place un crédit (Escompte, Spot) à une échéance donnée.

NB : Le modèle calcule les montants des interventions par rapport au solde à viser.

Le modèle intègre des priorités d'interventions :

- Tant que le trésorier a des montants liquides placés, il préférera déplacer ces montants

plutôt que faire un crédit : cette approche permet de déterminer l'échéance des

placements.

- Tant que le trésorier a un crédit en cours, il préférera débloquer ce crédit pour réduire

l'encaisse plutôt que de faire un placement : cette approche permet de déterminer

l'échéance des crédits.

42

Trésorerie Zéro :

Les financements directs sur les marchés

Depuis la réforme du marché monétaire de 1985, les agents non financiers ont

accès au marché monétaire dit « ouvert » et de nouveaux instruments financiers, les

titres de créances négociables (TCN) sont mis à la disposition des emprunteurs et des

prêteurs.

o Les billets de trésorerie

Les billets de trésorerie sont émis par les entreprises pour couvrir des besoins

temporaires de liquidité, pour une maturité minimale d’un jour ou d’un an.

SECTION II : LES ARBITRAGES

I- DECISIONS D’ARBITRAGE

La décision de faire un placement ou de mettre en place un financement peut

avoir un coût pour l'entreprise.

Coût réel pour un financement à court terme

Le taux réel d’un financement à court terme est différent du taux affiché ou du taux

nominal. Dans la plupart des cas, les taux sont supérieurs aux taux affichés.

Le taux nominal ou taux facial, d’un crédit à court terme est le taux d’intérêt utilisé par la

banque pour calculer les agios correspondant à la mise à disposition d’une somme

d’argent pendant un certain temps. Il doit être communiqué par la banque à ses clients. Le

taux nominal ou facial, qui est affiché par la banque, peut correspondre au taux de base

bancaire, ou à un taux négocié avec la banque, auquel s’ajoutent différentes commissions.

Peuvent également s’y ajouter différentes majorations tenant d’une part, à la nature du

crédit, et d’autre part, à la situation propre du client. Cette dernière majoration est appelée

parfois majoration catégorielle. Le coût des crédits à court terme comprend trois

éléments :

- le taux d’intérêt de référence,

- les commissions bancaires,

- les jours de valeur.

43

Trésorerie Zéro :

Toutefois, on peut obtenir les taux réels, il faut effectuer un certain nombre de

redressements. Il faut tenir compte notamment :

- de la durée pendant laquelle l’entreprise dispose effectivement du crédit ;

- du nombre de jours utilisés par la banque pour calculer les agios ;

- de la date de paiement des intérêts et commissions, en particulier dans le cas où les

intérêts sont précomptés et payés d’avance ;

- de l’année bancaire, c’est-à-dire du calcul des intérêts sur 360 jours au lieu de 365 jours

et éventuellement, de la capitalisation des agios sur l’année.

*le taux de base bancaire TBB

Le TBB fixé par les banques, est périodiquement révisé pour tenir compte des variations

du taux du marché monétaire auquel il s’adapte avec une certaine inertie.

*les commissions bancaires

Les différents types de commissions prélevées par les banques constituent également un

élément non négligeable du coût des crédits à court terme. Ce sont notamment :

- la commission du plus fort découvert CPFD

La CPFD est facturée à l’entreprise qui a connu une période de découvert. Elle est

calculée sur le plus fort découvert du mois, généralement au taux de 0,05%. La CPFD est

plafonnée à la moitié des intérêts débiteurs du trimestre.

- la commission de mouvement

Elle vise à taxer les écritures passées chaque fois que le compte est mouvementé. Elle est

de 0 ,25% en moyenne sur les mouvements débiteurs de l’entreprise.

Certaines opérations en sont exonérées : frais, agios, virements de compte à compte dans

la même banque.

- la commission d’endos

Elle s’applique aux crédits utilisables par mobilisation d’effets commerciaux ou

financiers. Son taux est de 0,6 % l’an.

Cette commission a été instaurée par les banques à l’époque où elles endossaient les

effets afin de pouvoir les réescompter.

*durée réelle de la mise à disposition des fonds

44

Trésorerie Zéro :

La disponibilité d’un crédit correspond à la période pendant laquelle l’entreprise dispose

réellement des fonds. Il s’agit donc de la période qui s’écoule entre la date en valeur du

crédit au compte, et la date en valeur du débit. Le crédit en valeur est effectué, en général,

le lendemain du jour où la banque réceptionne le support. Le débit a lieu, en général, la

veille de l’échéance du financement.

*le nombre de jours d’agios

Pour le décompte des agios, la durée retenue par la banque est égale au nombre de jours

calendaires s’écoulant entre la date de valeur au crédit du compte jusqu’à la date

d’échéance, auquel elle ajoute un certain nombre de jours dits jours de banque.

Les banques appliquent un nombre minimum de jours d’agios décomptés, qui est en

général de 10 jours, sauf dans le cas du découvert où le nombre de jours s’agios

correspond au nombre de mise à disposition.

Les jours de banque correspond à la différence entre le nombre de jours utilisés pour

calculer les agios, et le nombre de jours pendant lesquels le crédit sera effectivement mis

à la disposition de l’entreprise.

Dans le cas d’une remise à l’escompte ou d’un billet financier, il existe deux façons de

calculer le nombre de jours d’agios : date d’échéance plus 2 jours, ou durée apparente

plus 1 jour.

Le nombre de jours servant des agios est donc, si l’on retient la durée apparente, le

nombre de jours apparents (31jours), plus 1 jour, soit au total 31+1=32 jours.

*date de paiement des intérêts et commissions

Il faut tenir compte de la date à laquelle les intérêts sont payés. Pour de nombreux crédits

à court terme, les intérêts sont précomptés, c’est-à-dire payés d’avance.