|Triwulan III 2009

1

■ Kata PengantarKata PengantarKata PengantarKata Pengantar

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa karena atas

limpahan rahmat dan karunia-Nya, maka Laporan Kajian Ekonomi Regional Provinsi Bali

Triwulan III-2009 dapat diselesaikan dengan baik. Laporan ini menyajikan beberapa

informasi perkembangan perekonomian regional khususnya di bidang moneter, perbankan,

sistem pembayaran, dan isu-isu seputar pembangunan ekonomi regional yang disusun

untuk memenuhi kebutuhan baik internal Bank Indonesia sebagai pendukung dalam

penyusunan kebijakan moneter, serta digunakan sebagai informasi bagi pihak eksternal

Bank Indonesia mengenai kondisi perekonomian Provinsi Bali.

Bank Indonesia menilai bahwa perekonomian regional mempunyai posisi dan peran

yang strategis dalam konteks pembangunan ekonomi nasional dan upaya menstabilkan

nilai rupiah. Hal ini didasari oleh fakta semakin meningkatnya proporsi inflasi regional

dalam menyumbang inflasi nasional. Selain itu, dinamika ekonomi regional semakin

meningkat sejak diterapkannya otonomi daerah pada tahun 2001. Oleh sebab itu, Bank

Indonesia memiliki perhatian yang besar dalam rangka ikut mendorong pertumbuhan

ekonomi regional karena berimplikasi pada pertumbuhan ekonomi nasional.

Pada kesempatan ini kami menyampaikan ucapan terima kasih kepada seluruh pihak

yang telah membantu dalam penyediaan data dan informasi yang diperlukan khususnya

Pemerintah Daerah Provinsi Bali, Badan Pusat Statistik (BPS), perbankan, akademisi, dan

instansi pemerintah lainnya. Kami menyadari bahwa cakupan dan analisis dalam Kajian

Ekonomi Regional masih jauh dari sempurna, sehingga saran, kritik dan dukungan

informasi/data dari Bapak/Ibu sekalian sangat diharapkan guna peningkatan kualitas analisis

kajian.

Akhir kata, kami berharap semoga Kajian Ekonomi Regional ini bermanfaat bagi

para pembaca. Semoga Tuhan Yang Maha Esa senantiasa melimpahkan rahmat dan ridha-

Nya serta melindungi setiap langkah kita.

Jeffrey Kairupan

Pemimpin

Denpasar, 4 November 2009 BANK INDONESIA DENPASAR

|Triwulan III 2009

2

■ DDDDAFTAR ISIAFTAR ISIAFTAR ISIAFTAR ISI

Halaman

DAFTAR GRAFIK 4

DAFTAR TABEL 6

DAFTAR BOKS 7

Ringkasan Eksekutif 8

BAB 1. MAKRO EKONOMI REGIONAL 13

1.1 SISI PENAWARAN 13

1.1.1. Pertanian 14

1.1.2. Industri 14

1.1.3. Listrik, Gas dan Air 15

1.1.4. Bangunan 16

1.1.5. Perdagangan, Hotel dan Restoran 17

1.1.6. Pengangkutan dan Komunikasi 18

1.1.7. Keuangan dan Persewaan 19

1.1.8. Jasa – Jasa 19

1.2. SISI PERMINTAAN 20

1.2.1. Konsumsi 20

1.2.2. Investasi 22

1.2.3. Ekspor Impor 23

BAB 2. INFLASI REGIONAL 31

2.1 KONDISI UMUM 31

2.2 INFLASI BULANAN 33

2.3 INFLASI TAHUNAN 34

BAB 3. KINERJA PERBANKAN DAERAH 37

3.1. PERKEMBANGAN KEGIATAN BANK UMUM 37

3.1.1. Penghimpunan Aset Bank Umum 37

3.1.2. Pelaksanaan Fungsi Intermediasi 39

3.1.2.1. Penghimpunan Dana 40

3.1.2.2. Penyaluran Kredit 42

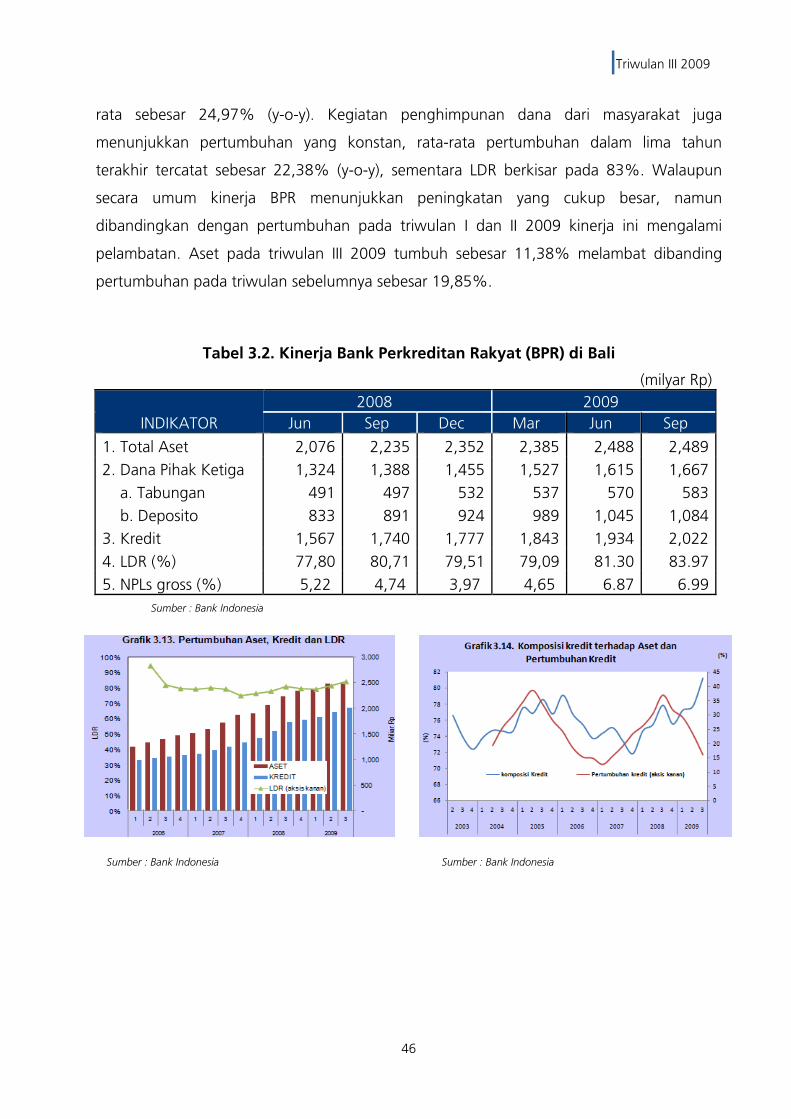

3.2. PERKEMBANGAN BANK PERKREDITAN RAKYAT 45

|Triwulan III 2009

3

Halaman

BAB 4. PERKEMBANGAN SISTEM PEMBAYARAN 53

4.1. PERKEMBANGAN TRANSAKSI PEMBAYARAN TUNAI 53

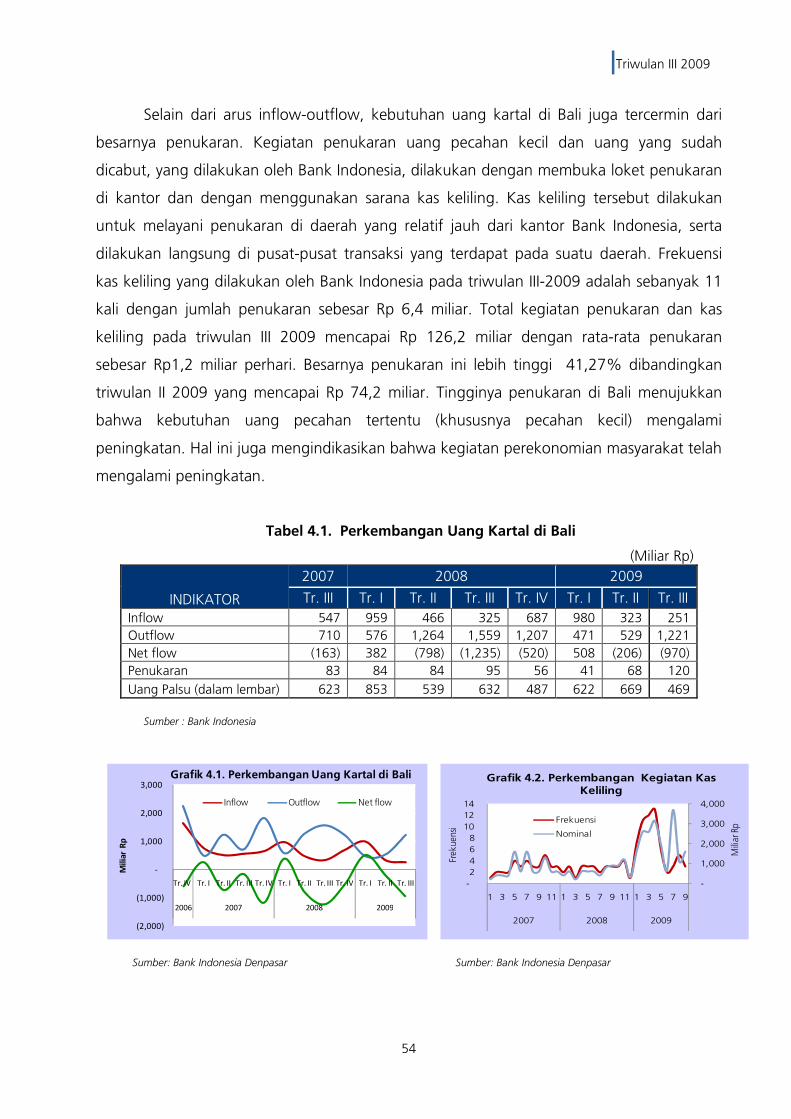

4.1.1. Perkembangan Aliran Masuk/Keluar dan Kegiatan Penukaran 53

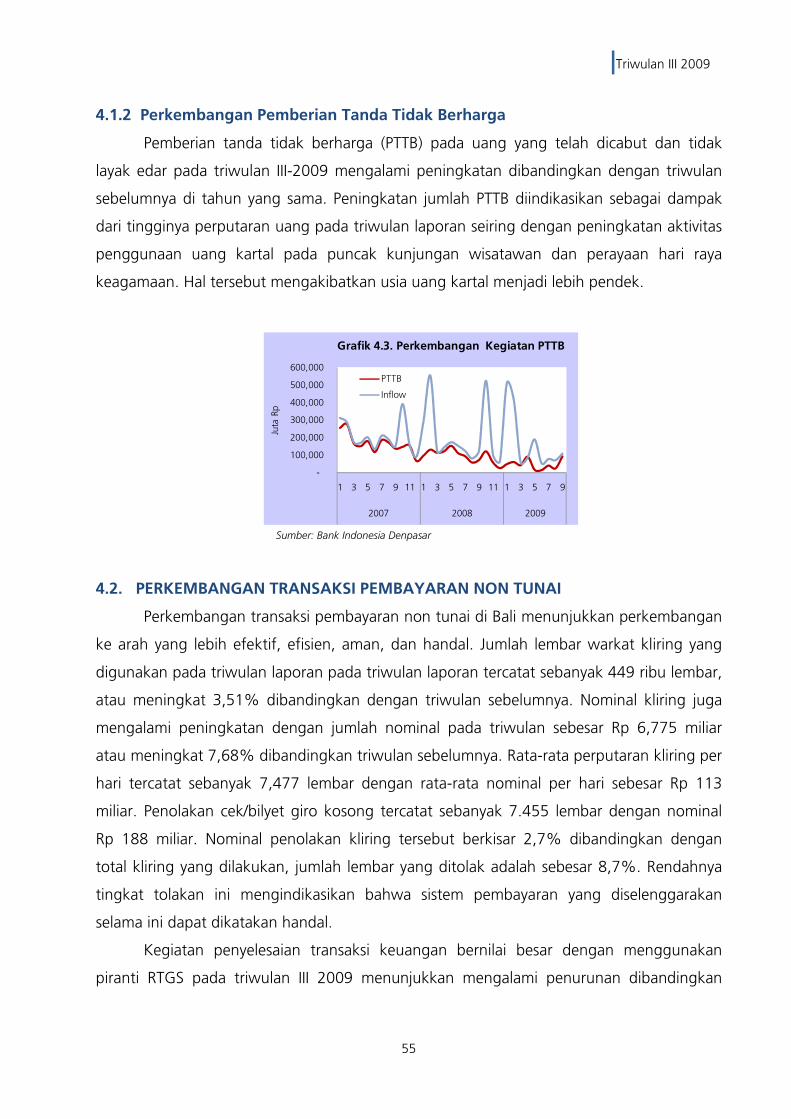

4.1.2. Perkembangan Pemberian Tanda Tidak Berharga 55

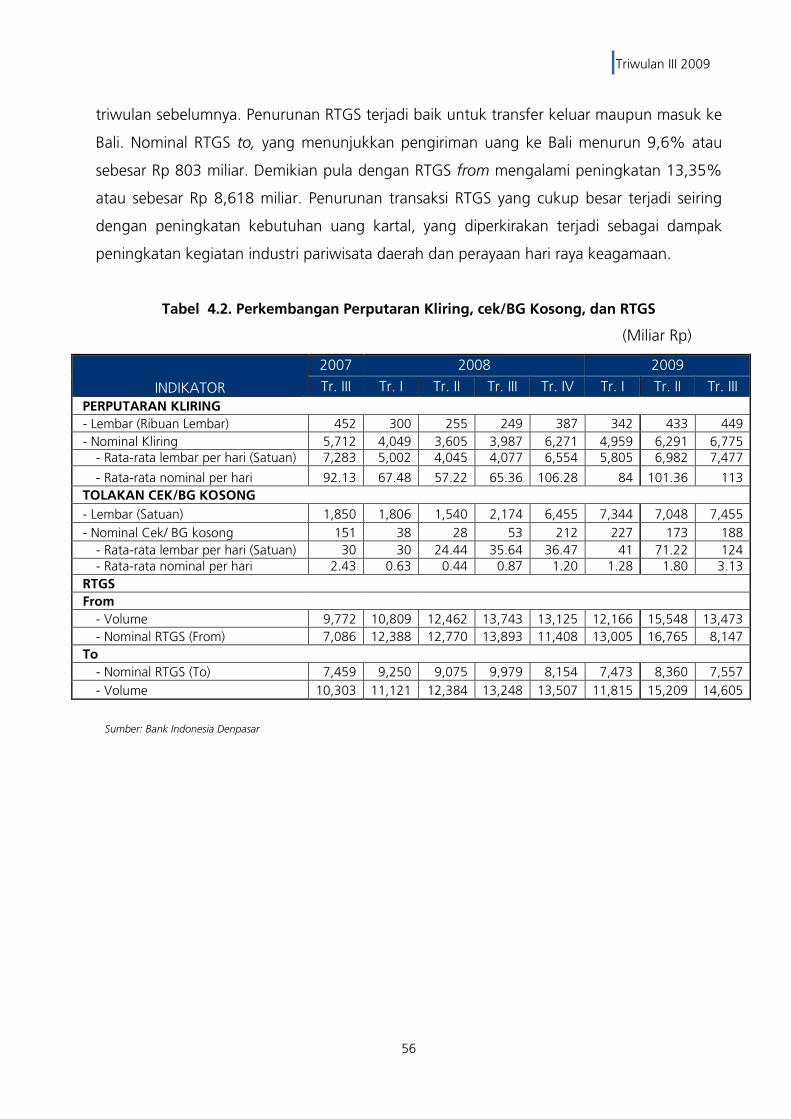

4.2. PERKEMBANGAN TRANSAKSI PEMBAYARAN NON TUNAI 55

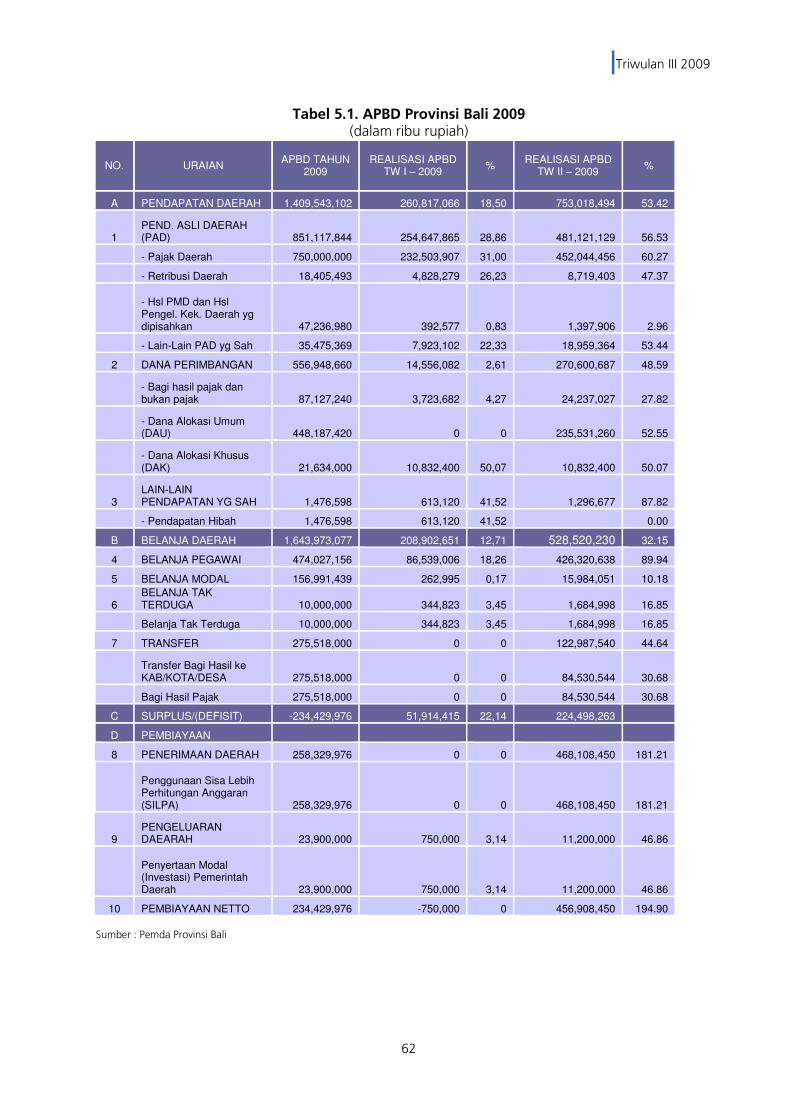

BAB 5. KEUANGAN DAERAH 59

5.1. ANGGARAN PENDAPATAN 60

5.2. ANGGARAN BELANJA 60

BAB 6. KEUANGAN DAERAH

6.1. PENDUDUK USIA KERJA , PENDUDUK YANG BEKERJA 63

6.2. LAPANGAN KERJA UTAMA 65

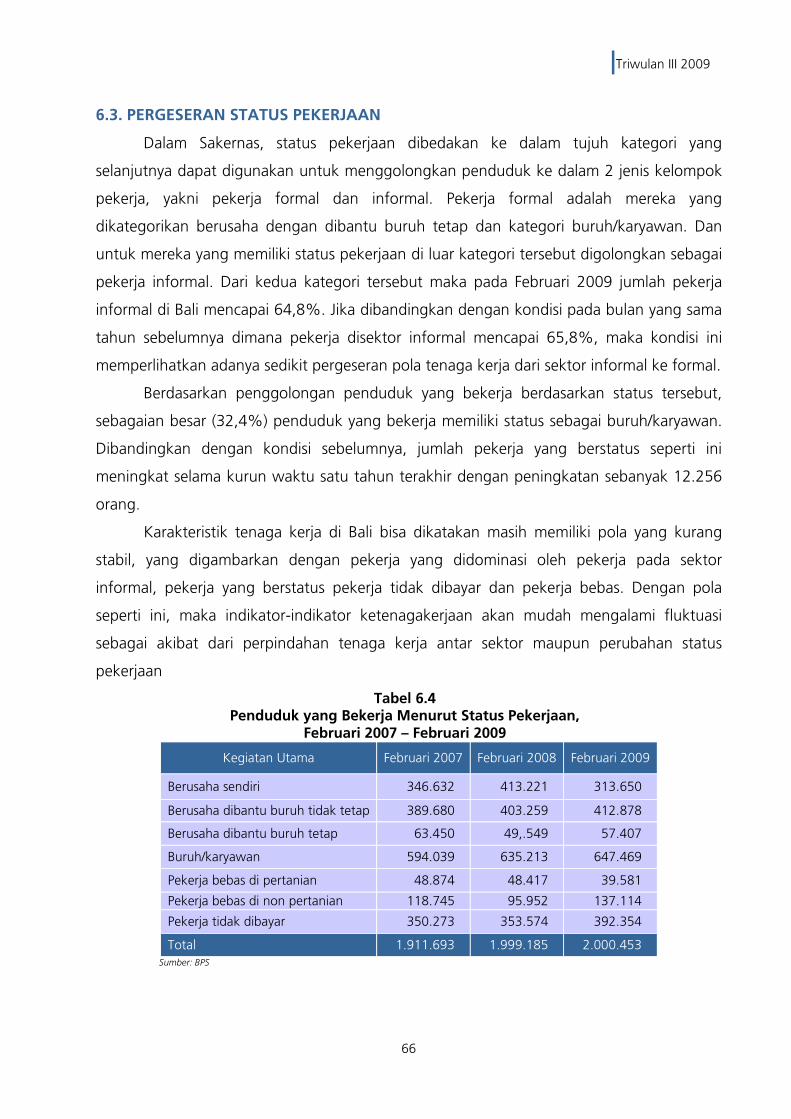

6.3. PERGESERAN STATUS PEKERJAAN 66

6.4. PENDUDUK SETENGAH PENGANGGUR 67

6.5. PENDUDUK YANG BEKERJA DAN PENGANGGURAN 68

BAB 7. OUTLOOK 71

7.1. MAKRO EKONOMI REGIONAL TRIWULAN III-2009 71

7.2. INFLASI REGIONAL TRIWULAN III-2009 71

7.3. KINERJA PERBANKAN DAERAH TRIWULAN III-2009 71

|Triwulan III 2009

4

■ DDDDAFTAR GRAFIK AFTAR GRAFIK AFTAR GRAFIK AFTAR GRAFIK Halaman

Grafik 1.1. Konsumsi Listrik Industri dan Jumlah Pelanggan Industri 15

Grafik 1.2. Perkembangan Nilai Ekspor Manufaktur 15

Grafik 1.3. Perkembangan Volume Ekspor Manufaktur 15

Grafik 1.4. Konsumsi Listrik di Bali 16

Grafik 1.5. Jumlah Pelanggan Listrik 16

Grafik 1.6. Kredit Sektor Listrik, Gas dan Air 16

Grafik 1.7. Konsumsi Semen 17

Grafik 1.8. Kredit Sektor Bangunan 17

Grafik 1.9. Kunjungan Wisman 18

Grafik 1.10. Tingkat Penghunian Kamar 18

Grafik 1.11. Penerimaan VoA 18

Grafik 1.12. Konsumsi Listrik Bisnis dan Jumlah Pelanggan Bisnis 18

Grafik 1.13. Jumlah Penumpang Pesawat 18

Grafik 1.14. Jumlah Pos Melalui Udara 18

Grafik 1.15. Pembiayaan LPD 19

Grafik 1.16. Kredit Perbankan 19

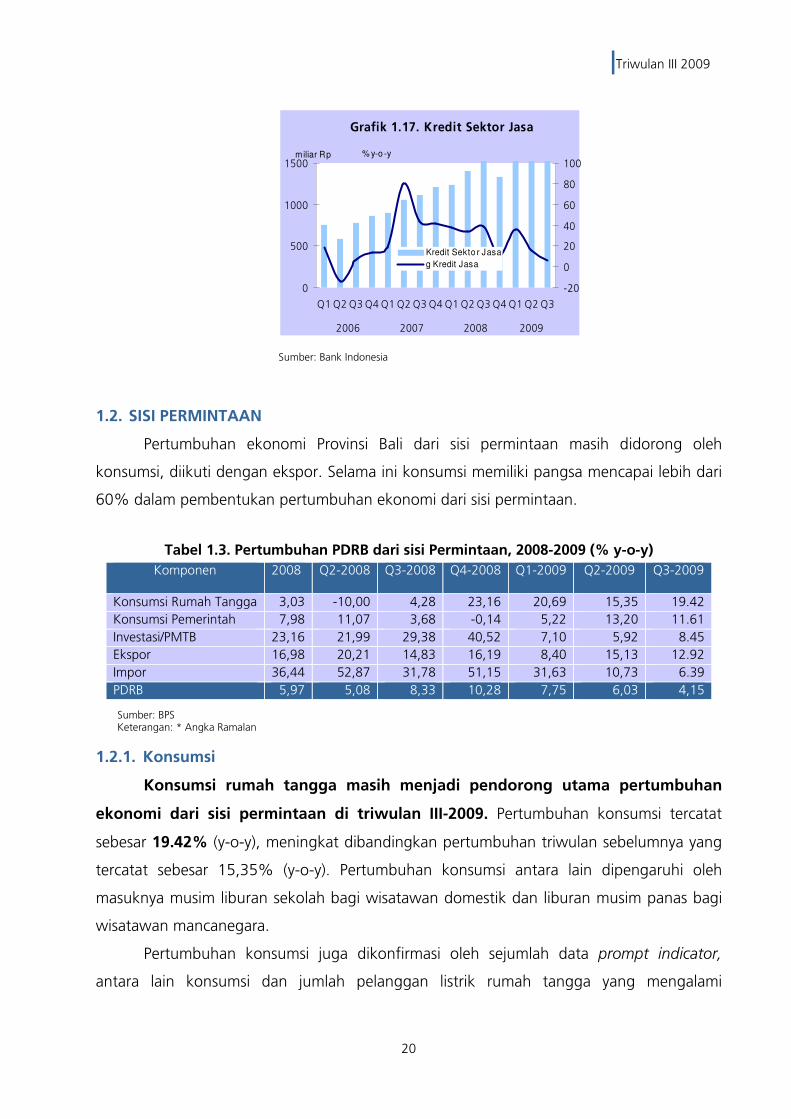

Grafik 1.17. Kredit Sektor Jasa 20

Grafik 1.18. Penjualan Mobil 21

Grafik 1.19. Konsumsi Listrik Rumah Tangga dan Jumlah Pelanggan

Rumah Tangga 21

Grafik 1.20. Komponen Indeks Kondisi Ekonomi Saat Ini 21

Grafik 1.21. Indeks Keyakinan Konsumen 21

Grafik 1.22. Kredit Konsumsi 22

Grafik 1.23. Konsumsi Semen 22

Grafik 1.24. Nilai Tukar Petani 22

Grafik 1.25. Penjualan Motor 22

Grafik 1.26. Konsumsi Semen 23

Grafik 1.27. Impor Barang Modal 23

Grafik 1.28. Kredit Investasi 23

Grafik 1.29. Perkembangan Nilai Ekspor Bali 24

Grafik 1.30. Perkembangan Volume Ekspor 24

Grafik 1.31. Pertumbuhan Nilai Ekspor Komoditi Utama Bali 25

Grafik 1.32. Komposisi Ekspor Bali 25

Grafik 1.33. Perkembangan Nilai Impor Bali 25

Grafik 1.34. Komposisi Impor Bali 25

|Triwulan III 2009

5

Halaman

Grafik 2.1. Perkembangan Inflasi Denpasar 31

Grafik 2.2. Harga Komoditas Minyak Goreng 32

Grafik 2.3. Harga Komoditas Beras 32

Grafik 2.4. Harga Komoditas Bumbu-bumbuan 33

Grafik 2.5. Inflasi Tahunan 35

Grafik 3.1. Pertumbuhan Tahunan Aset, Dana, Kredit 39

Grafik 3.2. Komposisi, Kredit, DPK dan Aset Menurut Kelompok Bank 39

Grafik 3.3. Loan to Deposit Ratio 40

Grafik 3.4. Perkembangan Dana dan Kredit 40

Grafik 3.5. Pertumbuhan Tahunan Dana 42

Grafik 3.6. Komposisi Dana 42

Grafik 3.7. Perkembangan Jumlah Dana Pihak Ketiga 42

Grafik 3.8. Komposisi Dana 42

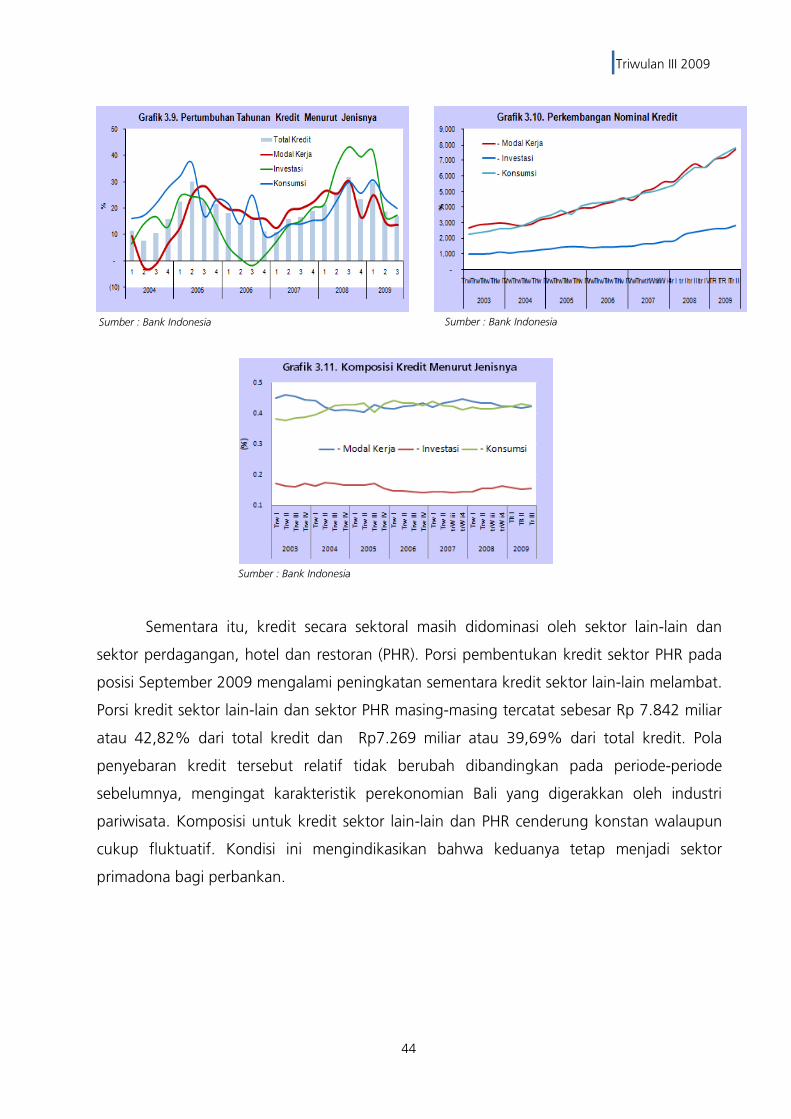

Grafik 3.9. Pertumbuhan Tahunan Kredit Menurut Jenisnya 44

Grafik 3.10. Perkembangan Nominal Kredit 44

Grafik 3.11. Komposisi Kredit Menurut Jenisnya 44

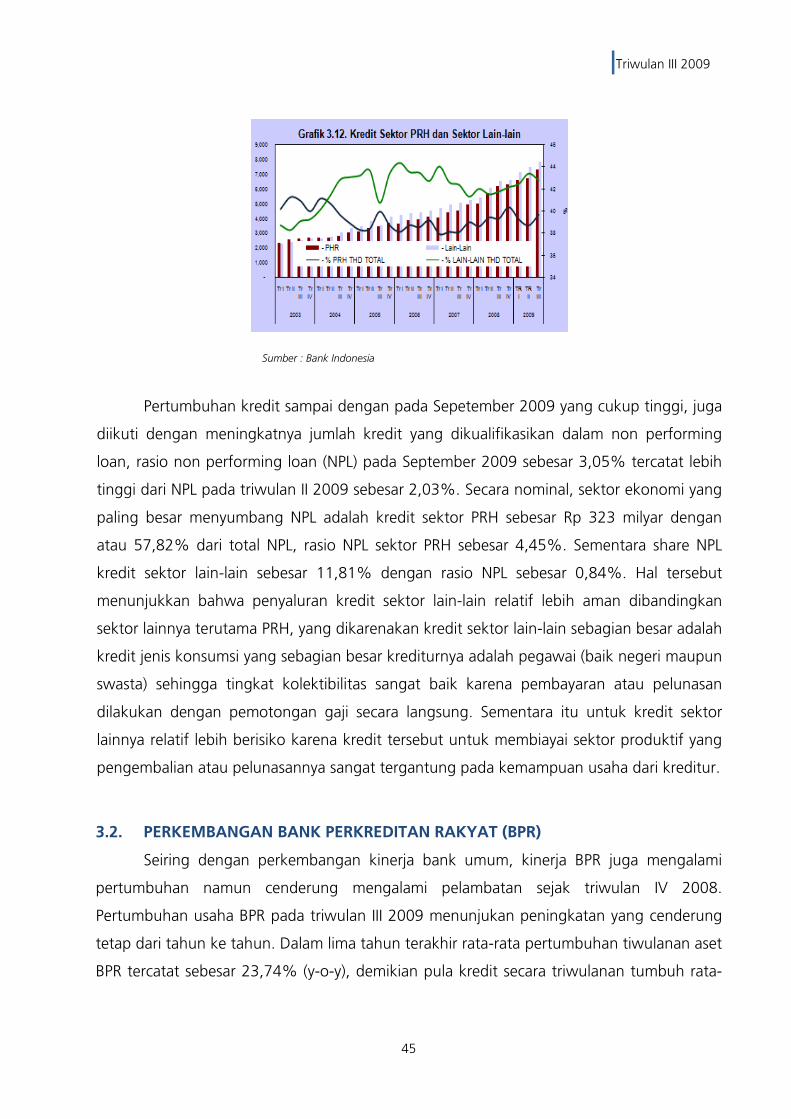

Grafik 3.12. Kredit Sektor PHR dan Sektor Lain-Lain 45

Grafik 3.13. Pertumbuhan Aset, Kredit, dan LDR 46

Grafik 3.14. Komposisi Kredit terhadap Aset dan Pertumbuhan Kredit 46

Grafik 3.15. Perbandingan rasio LDR dan NPL BPR 47

Grafik 3.16. Komposisi Penyaluran Kredit Menurut Sektor 48

Grafik 4.1. Perkembangan Uang Kartal di Bali 54

Grafik 4.2. Perkembangan Kegiatan Kas Keliling 54

Grafik 4.3. Perkembangan Kegiatan PTTB 55

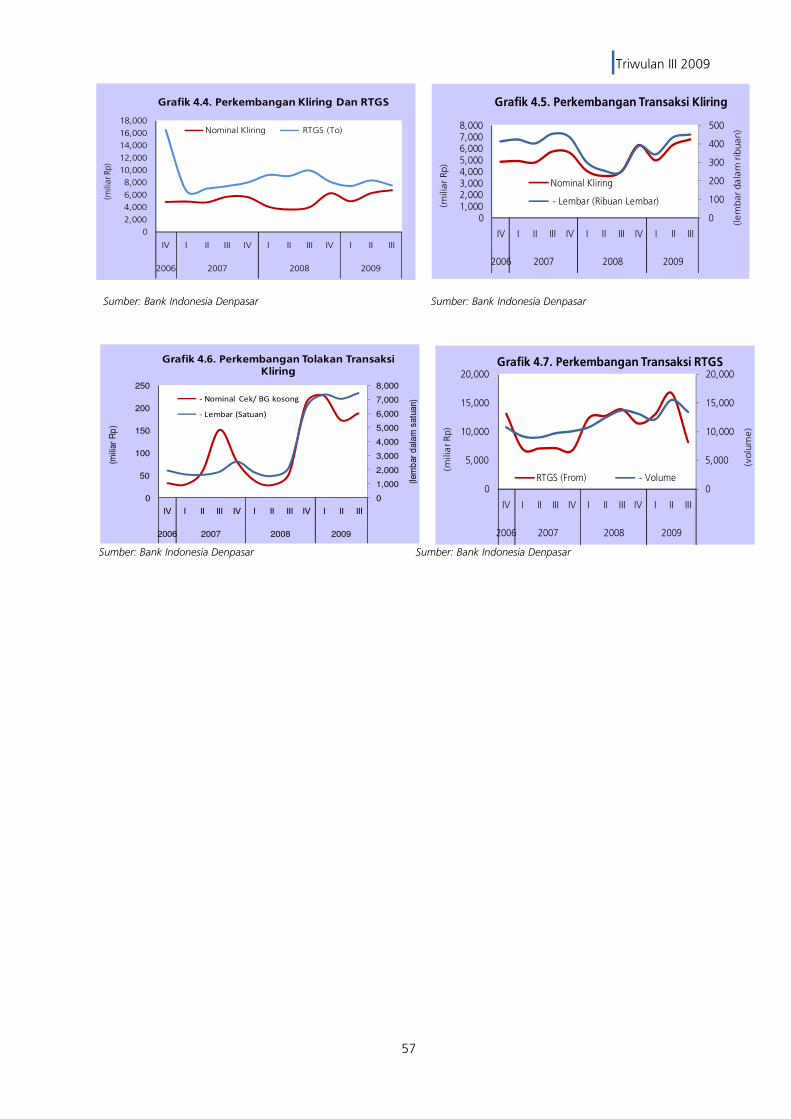

Grafik 4.4. Perkembangan Kliring dan RTGS 57

Grafik 4.5. Perkembangan Transaksi Kliring 57

Grafik 4.6. Perkembangan Tolakan Transaksi Kliring 57

Grafik 4.7. Perkembangan Transaksi RTGS 57

|Triwulan III 2009

6

■ DDDDAFTAR TABELAFTAR TABELAFTAR TABELAFTAR TABEL

Halaman

Tabel 1.1. Pertumbuhan PDRB dari Sisi Penawaran, 2008-2009 13

Tabel 1.2. Perbandingan Produksi Padi dan Palawija per Subround di Bali,

2008-2009 14

Tabel 1.3. Pertumbuhan PDRB dari Sisi Permintaan, 2008 – 2009 20

Tabel 2.1. Inflasi Bulanan Menurut Kelompok Barang 34

Tabel 2.2. Inflasi Tahunan Menurut Kelompok Barang 35

Tabel 3.1. Perkembangan Usaha Bank Umum di Bali 38

Tabel 3.2. Kinerja Bank Perkreditan Rakyat di Bali 46

Tabel 4.1. Perkembangan Uang Kartal di Bali 54

Tabel 4.2. Perkembangan Perputaran Kliring, Cek/BG Kosong di Bali 56

Tabel 5.1. APBD 2009 62

Tabel 6.1. Penduduk Usia 15 Tahun Ke Atas Menurut Kegiatan 64

Tabel 6.2. Penduduk Usia 15 Tahun Ke Atas Menurut Kegiatan, Berdasarkan

Jenis Kelamin dan Wilayah Perkotaan 64

Tabel 6.3. Penduduk Usia 15 Tahun Ke Atas Menurut Kegiatan, Menurut

Lapangan Kerja Utama 65

Tabel 6.4. Penduduk Yang Bekerja Menurut Status Pekerjaan 66

Tabel 6.5. Penduduk Usia Kerja Yang Bekerja, Setengah Penganggur, dan

Pengangguran Terbuka 68

Tabel 6.6. Tingkat Pengangguran dan Penduduk yang Bekerja Menurut

Tingkat Pendidikan 69

|Triwulan III 2009

7

■ DDDDAFTAR BOKSAFTAR BOKSAFTAR BOKSAFTAR BOKS

Halaman

BOKS A. Karakteristik Wisatawan Domestik di Bali 26

BOKS B. Kondisi Dunia Usaha Pada Masa Krisis Keuangan Global 28

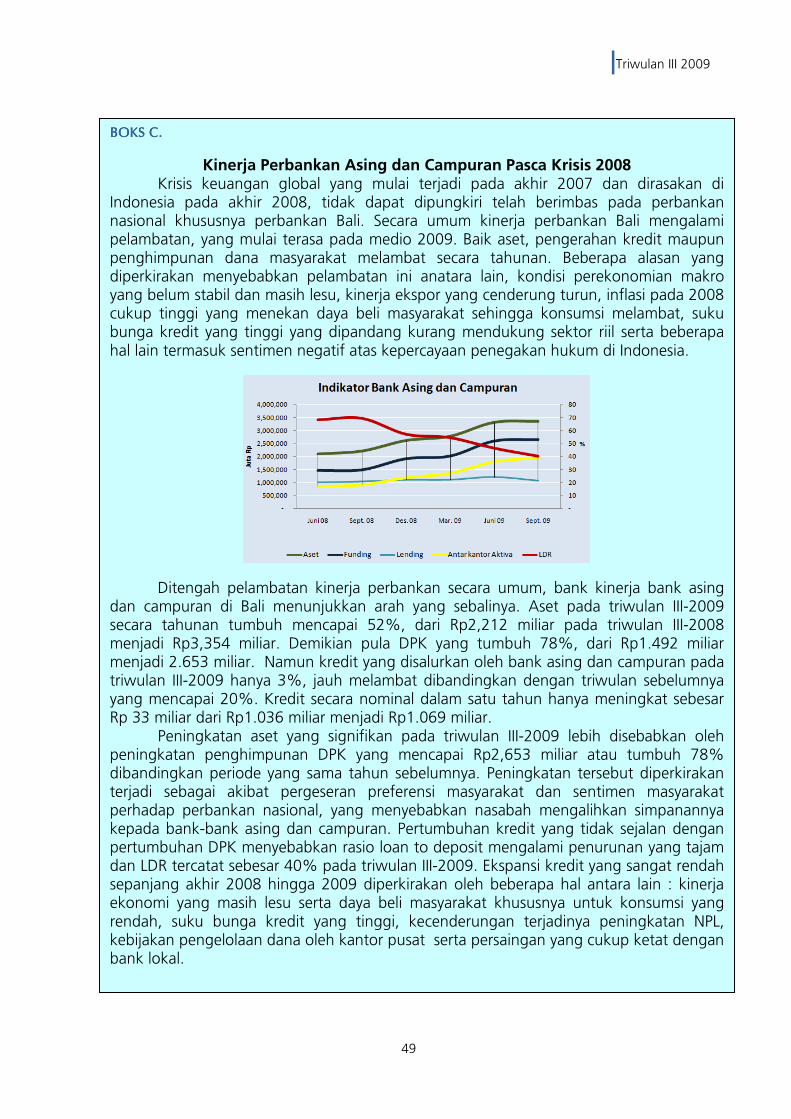

BOKS C. Kinerja Bank Asing dan Campuran Pasca Krisis 2008 49

BOKS D. APEX Bank untuk Mengatasi Mismatch 51

|Triwulan III 2009

8

■ Ringkasan EksekutifRingkasan EksekutifRingkasan EksekutifRingkasan Eksekutif

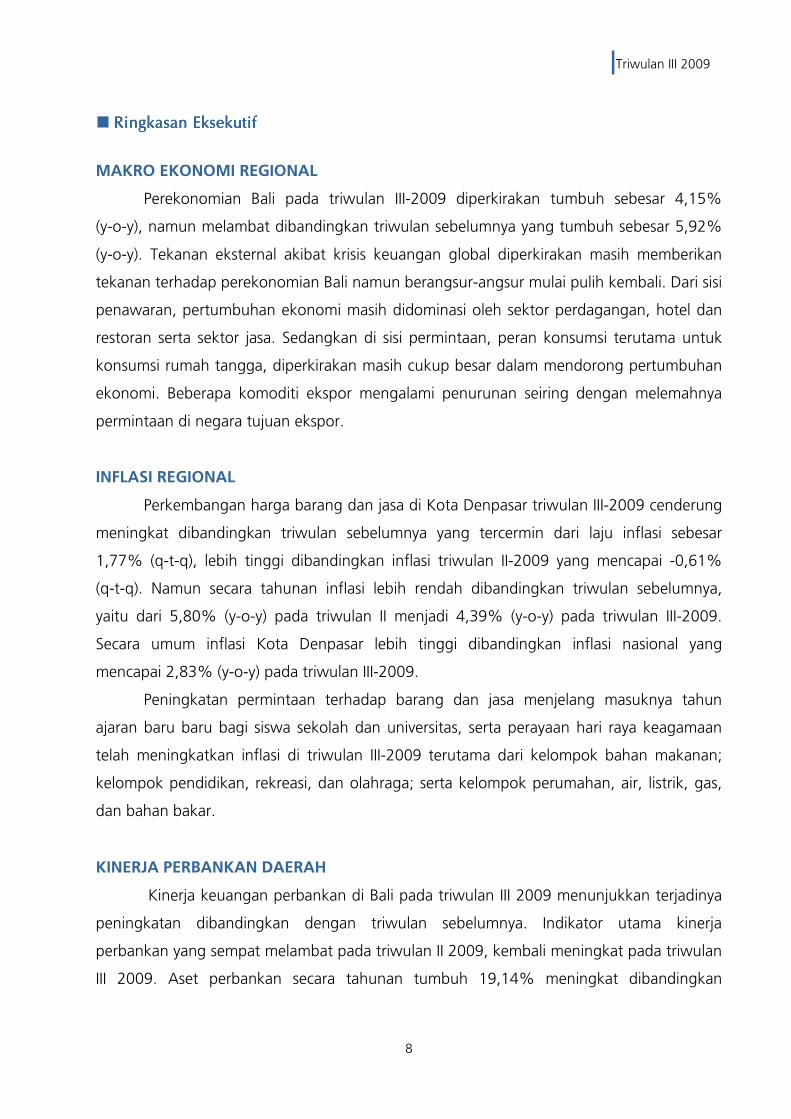

MAKRO EKONOMI REGIONAL

Perekonomian Bali pada triwulan III-2009 diperkirakan tumbuh sebesar 4,15%

(y-o-y), namun melambat dibandingkan triwulan sebelumnya yang tumbuh sebesar 5,92%

(y-o-y). Tekanan eksternal akibat krisis keuangan global diperkirakan masih memberikan

tekanan terhadap perekonomian Bali namun berangsur-angsur mulai pulih kembali. Dari sisi

penawaran, pertumbuhan ekonomi masih didominasi oleh sektor perdagangan, hotel dan

restoran serta sektor jasa. Sedangkan di sisi permintaan, peran konsumsi terutama untuk

konsumsi rumah tangga, diperkirakan masih cukup besar dalam mendorong pertumbuhan

ekonomi. Beberapa komoditi ekspor mengalami penurunan seiring dengan melemahnya

permintaan di negara tujuan ekspor.

INFLASI REGIONAL

Perkembangan harga barang dan jasa di Kota Denpasar triwulan III-2009 cenderung

meningkat dibandingkan triwulan sebelumnya yang tercermin dari laju inflasi sebesar

1,77% (q-t-q), lebih tinggi dibandingkan inflasi triwulan II-2009 yang mencapai -0,61%

(q-t-q). Namun secara tahunan inflasi lebih rendah dibandingkan triwulan sebelumnya,

yaitu dari 5,80% (y-o-y) pada triwulan II menjadi 4,39% (y-o-y) pada triwulan III-2009.

Secara umum inflasi Kota Denpasar lebih tinggi dibandingkan inflasi nasional yang

mencapai 2,83% (y-o-y) pada triwulan III-2009.

Peningkatan permintaan terhadap barang dan jasa menjelang masuknya tahun

ajaran baru baru bagi siswa sekolah dan universitas, serta perayaan hari raya keagamaan

telah meningkatkan inflasi di triwulan III-2009 terutama dari kelompok bahan makanan;

kelompok pendidikan, rekreasi, dan olahraga; serta kelompok perumahan, air, listrik, gas,

dan bahan bakar.

KINERJA PERBANKAN DAERAH

Kinerja keuangan perbankan di Bali pada triwulan III 2009 menunjukkan terjadinya

peningkatan dibandingkan dengan triwulan sebelumnya. Indikator utama kinerja

perbankan yang sempat melambat pada triwulan II 2009, kembali meningkat pada triwulan

III 2009. Aset perbankan secara tahunan tumbuh 19,14% meningkat dibandingkan

|Triwulan III 2009

9

pertumbuhan pada triwulan II 2009 sebesar 18,15%. Seiring dengan peningkatan aset,

dana pihak ketiga (DPK) juga mengalami peningkatan dengan arah yang sama sedangkan

kredit kembali mengalami pelambatan. Secara umum peningkatan aset diperkirakan

sebagai dampak meningkatnya kepercayaan masyarakat kepada industri perbankan,

sedangkan pelambatan kredit diperkirakan sebagai akibat masih lambatnya sektor riil dan

penilaian perbankan terhadap risiko usaha yang masih dianggap tinggi. Seiring dengan

pelambatan pada ekspansi kredit dan sektor riil, rasio kredit bermasalah (NPL) sampai

dengan triwulan III 2009 juga mengalami peningkatan pada kisaran 3,05%. Walaupun

ekspansi kredit melambat namun fungsi intermediasi bank masih berjalan cukup baik

ditunjukkan dengan rasio kredit dibandikan dana (LDR) yang berada pada kisaran 58,39%.

PERKEMBANGAN SISTEM PEMBAYARAN

Kinerja sistem pembayaran pada triwulan III-2009 berjalan dengan lancar. Kegiatan

perekonomian dalam hal pariwisata dan perayaan hari raya keagamaan telah mendorong

peningkatan transaksi uang kartal di Bali. Namun dilain pihak tingginya permintaan

terhadap uang kartal di Bali justru menurunkan transaksi non tunai terutama untuk

transaksi RTGS.

KEUANGAN DAERAH

Pada tahun anggaran 2009, Anggaran Pendapatan Daerah Pemerintah Provinsi Bali

mencapai sebesar Rp 1,41 triliun meningkat 1,51% dibandingkan dengan anggaran

pendapatan tahun sebelumnya. Realisasi Pendapatan Daerah sampai dengan triwulan dua

mencapai 53,42%. Sementara itu, Anggaran Belanja Daerah pada tahun ini tercatat

sebesar Rp 1,64 triliun menurun 1,15% dibandingkan anggaran belanja sebelumnya.

Realisasi Belanja Daerah sampai dengan triwulan 2 mencapai 32,15%. Hal ini menunjukkan

realisasi belanja daerah masih belum maksimal dan lebih rendah daripada realisasi

pendapatannya.

OUTLOOK

Pada triwulan IV-2009 pertumbuhan ekonomi Bali diperkirakan masih akan

dibayangi oleh tekanan eksternal walaupun berangsur-angsur mulai pulih. Pertumbuhan

ekonomi Provinsi Bali pada triwulan IV-2009 diperkirakan berkisar pada 5% - 6% (y-o-y).

|Triwulan III 2009

10

Pertumbuhan ekonomi di triwulan IV-2009 ini dari sisi penawaran didominasi oleh sektor

perdagangan, hotel dan restoran, dan sektor jasa. Sementara dari sisi permintaan

pertumbuhan ekonomi secara umum masih digerakkan oleh konsumsi.

Perkembangan inflasi Kota Denpasar pada triwulan IV-2009 diperkirakan relatif

stabil. Secara triwulanan angka inflasi diperkirakan akan mencapai 1,40% (q-t-q) atau

secara kumulatif mencapai 4,76% (y-t-d). Tekanan inflasi di triwulan IV-2009 diperkirakan

masih berasal dari kelompok bahan makanan, serta kelompok pendidikan, rekreasi, dan

olah raga seiring dengan peningkatan permintaan akibat perayaan hari raya keagamaan

serta liburan pergantian tahun.

Kinerja perbankan pada triwulan IV 2009, secara nominal diperkirakan akan terus

meningkat, baik aset, DPK dan kredit. Peningkatan kinerja perbankan ini diperkirakan

didorong oleh peningkatan kinerja perekonomian nasional dan regional. Kinerja perbankan

juga diperkirakan akan didorong oleh realisasi kinerja keuangan pemerintah daerah. Selain

itu kinerja perbankan juga diperkirakan akan didorong oleh membaiknya kinerja pasar

modal pada triwulan III dan kecenderungan turunya suku bunga kredit.

Kredit perbankan diperkirakan akan tetap tumbuh dengan kecepatan yang lebih

tinggi dibandingkan pertumbuhan triwulan III, sejalan dengan kondisi ekonomi makro

regional yang diperkirakan akan mengalami ekspansi. Ekspansi kredit pada triwulan II

diperkirakan tumbuh pada kisaran 20%. Secara umum, penyebab tumbuhnya kredit adalah

dari kegiatan konsumsi yang diperkirakan akan mendorong jenis kredit konsumsi. Dari

jenisnya, kredit konsumsi diperkirakan masih tumbuh pesat dan mendominasi pangsa kredit

perbankan sejalan dengan terus meningkatnya konsumsi masyarakat dan masih

dominannya peran konsumsi sebagai pendorong pertumbuhan ekonomi. Kredit jenis

konsumsi diperkirakan akan menjadi ujung tombak pertumbuhan kredit di Bali. Kredit

modal kerja diperkirakan juga akan tumbuh walaupun diperkirakan akan lebih tinggi

dibandingkan dengan penyaluran tahun 2008. Sementara kredit jenis investasi diperkirakan

akan mengalami peningkatan, sehubungan dengan kondisi perekonomian yang

diperkirakan semakin membaik dan mulai realisasinya belanja pembangunan pemerintah.

Peningkatan juga akan didorong oleh tingkat suku bunga investasi yang juga diperkirakan

akan turun.

Dari sisi dana, penghimpunan dana masyarakat oleh perbankan diperkirakan masih

akan tumbuh walaupun masih rendah pada level 15%. Pertumbuhan dana diperkirakan

|Triwulan III 2009

11

akan dibayangi oleh peningkatan kegiatan perekonomian, sehingga terjadi pergerakan

dana ke sektor riil. Selain itu kecenderungan penurunan suku bunga juga diperkirakan akan

mempengaruhi minat menabung masyarakat.

Hal yang cukup mengkuatirkan yang mungkin timbul pada industri perbankan

adalah tekanan NPL yang diperkirakan akan meningkat sebagai akibat pelambatan

perekonomian pada triwulan sebelumnya. NPL diperkirakan akan didorong dari penyaluran

kredit jenis modal kerja dan kredit skim khusus yang tidak menggunakan jaminan

tambahan dalam persetujuan realisasinya. Hal ini diperkirakan akan meningkatkan rasio NPL

pada kisaran 3,5%. Namun demikian dengan pengawasan dan pembinaan yang ketat dari

perbankan diharapkan NPL dapat ditekan.

|Triwulan III 2009

12

Halaman ini Sengaja Dikosongkan

|Triwulan III 2009

13

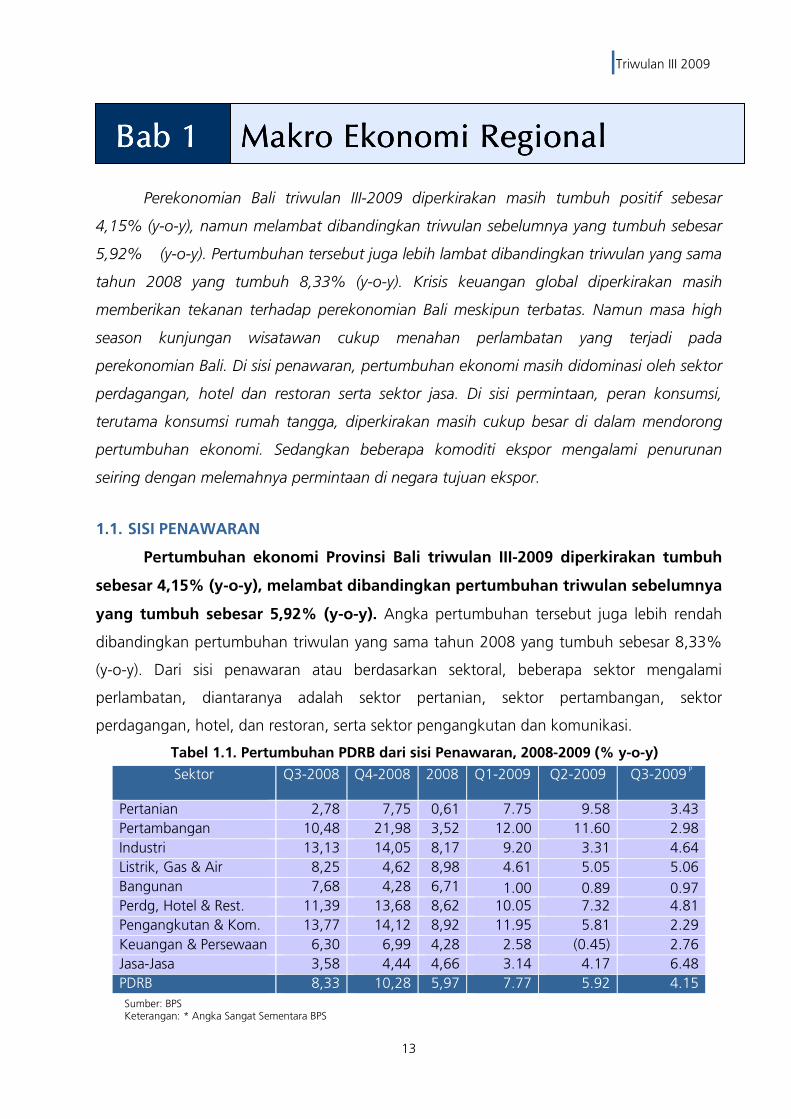

Perekonomian Bali triwulan III-2009 diperkirakan masih tumbuh positif sebesar

4,15% (y-o-y), namun melambat dibandingkan triwulan sebelumnya yang tumbuh sebesar

5,92% (y-o-y). Pertumbuhan tersebut juga lebih lambat dibandingkan triwulan yang sama

tahun 2008 yang tumbuh 8,33% (y-o-y). Krisis keuangan global diperkirakan masih

memberikan tekanan terhadap perekonomian Bali meskipun terbatas. Namun masa high

season kunjungan wisatawan cukup menahan perlambatan yang terjadi pada

perekonomian Bali. Di sisi penawaran, pertumbuhan ekonomi masih didominasi oleh sektor

perdagangan, hotel dan restoran serta sektor jasa. Di sisi permintaan, peran konsumsi,

terutama konsumsi rumah tangga, diperkirakan masih cukup besar di dalam mendorong

pertumbuhan ekonomi. Sedangkan beberapa komoditi ekspor mengalami penurunan

seiring dengan melemahnya permintaan di negara tujuan ekspor.

1.1. SISI PENAWARAN

Pertumbuhan ekonomi Provinsi Bali triwulan III-2009 diperkirakan tumbuh

sebesar 4,15% (y-o-y), melambat dibandingkan pertumbuhan triwulan sebelumnya

yang tumbuh sebesar 5,92% (y-o-y). Angka pertumbuhan tersebut juga lebih rendah

dibandingkan pertumbuhan triwulan yang sama tahun 2008 yang tumbuh sebesar 8,33%

(y-o-y). Dari sisi penawaran atau berdasarkan sektoral, beberapa sektor mengalami

perlambatan, diantaranya adalah sektor pertanian, sektor pertambangan, sektor

perdagangan, hotel, dan restoran, serta sektor pengangkutan dan komunikasi.

Tabel 1.1. Pertumbuhan PDRB dari sisi Penawaran, 2008-2009 (% y-o-y)

Sektor

Q3-2008 Q4-2008 2008 Q1-2009 Q2-2009 Q3-2009

P

Pertanian 2,78 7,75 0,61 7.75 9.58 3.43

Pertambangan 10,48 21,98 3,52 12.00 11.60 2.98

Industri 13,13 14,05 8,17 9.20 3.31 4.64

Listrik, Gas & Air 8,25 4,62 8,98 4.61 5.05 5.06

Bangunan 7,68 4,28 6,71 1.00 0.89 0.97 Perdg, Hotel & Rest. 11,39 13,68 8,62 10.05 7.32 4.81

Pengangkutan & Kom. 13,77 14,12 8,92 11.95 5.81 2.29

Keuangan & Persewaan 6,30 6,99 4,28 2.58 (0.45) 2.76

Jasa-Jasa 3,58 4,44 4,66 3.14 4.17 6.48

PDRB 8,33 10,28 5,97 7.77 5.92 4.15

Makro Ekonomi RegionalMakro Ekonomi RegionalMakro Ekonomi RegionalMakro Ekonomi Regional Bab 1Bab 1Bab 1Bab 1

Sumber: BPS Keterangan: * Angka Sangat Sementara BPS

|Triwulan III 2009

14

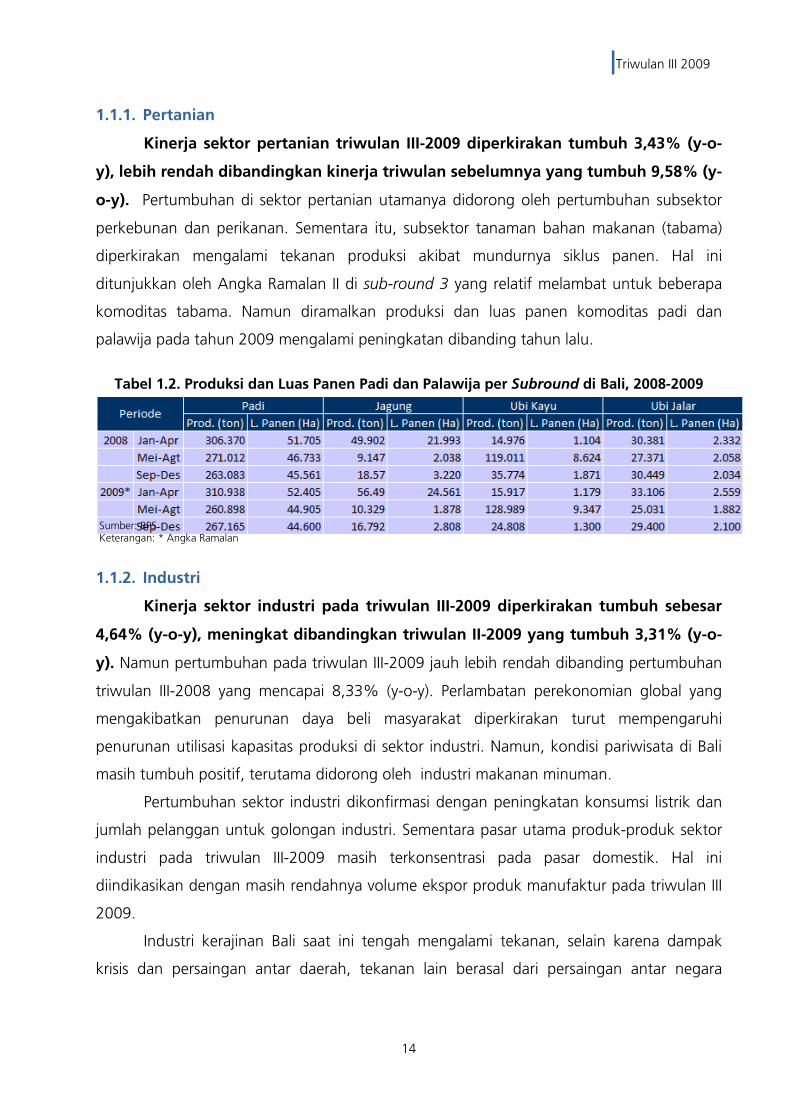

1.1.1. Pertanian

Kinerja sektor pertanian triwulan III-2009 diperkirakan tumbuh 3,43% (y-o-

y), lebih rendah dibandingkan kinerja triwulan sebelumnya yang tumbuh 9,58% (y-

o-y). Pertumbuhan di sektor pertanian utamanya didorong oleh pertumbuhan subsektor

perkebunan dan perikanan. Sementara itu, subsektor tanaman bahan makanan (tabama)

diperkirakan mengalami tekanan produksi akibat mundurnya siklus panen. Hal ini

ditunjukkan oleh Angka Ramalan II di sub-round 3 yang relatif melambat untuk beberapa

komoditas tabama. Namun diramalkan produksi dan luas panen komoditas padi dan

palawija pada tahun 2009 mengalami peningkatan dibanding tahun lalu.

Tabel 1.2. Produksi dan Luas Panen Padi dan Palawija per Subround di Bali, 2008-2009

1.1.2. Industri

Kinerja sektor industri pada triwulan III-2009 diperkirakan tumbuh sebesar

4,64% (y-o-y), meningkat dibandingkan triwulan II-2009 yang tumbuh 3,31% (y-o-

y). Namun pertumbuhan pada triwulan III-2009 jauh lebih rendah dibanding pertumbuhan

triwulan III-2008 yang mencapai 8,33% (y-o-y). Perlambatan perekonomian global yang

mengakibatkan penurunan daya beli masyarakat diperkirakan turut mempengaruhi

penurunan utilisasi kapasitas produksi di sektor industri. Namun, kondisi pariwisata di Bali

masih tumbuh positif, terutama didorong oleh industri makanan minuman.

Pertumbuhan sektor industri dikonfirmasi dengan peningkatan konsumsi listrik dan

jumlah pelanggan untuk golongan industri. Sementara pasar utama produk-produk sektor

industri pada triwulan III-2009 masih terkonsentrasi pada pasar domestik. Hal ini

diindikasikan dengan masih rendahnya volume ekspor produk manufaktur pada triwulan III

2009.

Industri kerajinan Bali saat ini tengah mengalami tekanan, selain karena dampak

krisis dan persaingan antar daerah, tekanan lain berasal dari persaingan antar negara

Sumber: BPS Keterangan: * Angka Ramalan

|Triwulan III 2009

15

berkembang Asia lainnya Vietnam, Thailand, India, Malaysia dan Cina. Negara pesaing lebih

memaksimalkan besarnya skala produksi (massal) dengan memanfaatkan teknologi industri,

sedangkan di Bali industri kerajinan masih mempertahankan keterampilan tangan (hand

made) sehingga terdapat kendala pada pemenuhan kuantitas produksi.

Sumber: PLN Distribusi Bali Sumber: Bank Indonesia

Sumber: Bank Indonesia

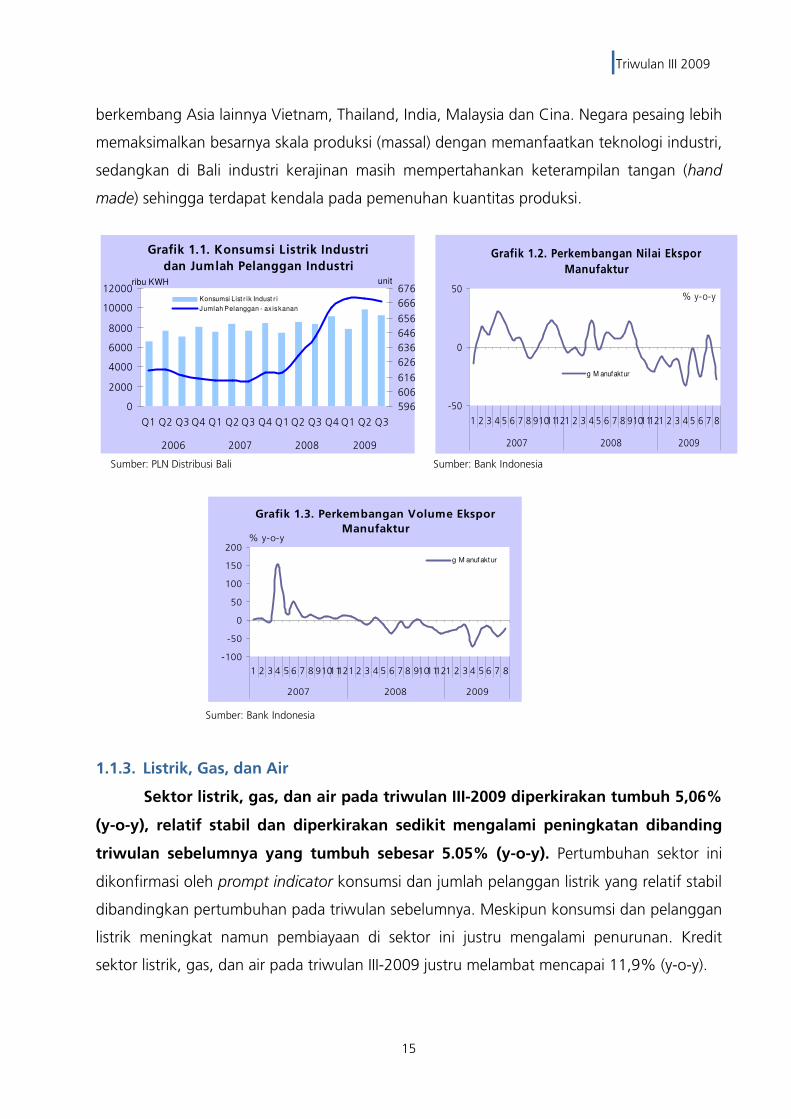

1.1.3. Listrik, Gas, dan Air

Sektor listrik, gas, dan air pada triwulan III-2009 diperkirakan tumbuh 5,06%

(y-o-y), relatif stabil dan diperkirakan sedikit mengalami peningkatan dibanding

triwulan sebelumnya yang tumbuh sebesar 5.05% (y-o-y). Pertumbuhan sektor ini

dikonfirmasi oleh prompt indicator konsumsi dan jumlah pelanggan listrik yang relatif stabil

dibandingkan pertumbuhan pada triwulan sebelumnya. Meskipun konsumsi dan pelanggan

listrik meningkat namun pembiayaan di sektor ini justru mengalami penurunan. Kredit

sektor listrik, gas, dan air pada triwulan III-2009 justru melambat mencapai 11,9% (y-o-y).

Grafik 1.2. Perkembangan Nilai Ekspor

Manufaktur

-50

0

50

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2007 2008 2009

% y-o-y

g M anufaktur

Grafik 1.1. Konsumsi Listrik Industri

dan Jumlah Pelanggan Industri

0

2000

4000

6000

8000

10000

12000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

ribu KWH

596

606

616

626

636

646

656

666

676unit

Konsumsi List r ik Indust r i

Jumlah Pelanggan - ax is kanan

Grafik 1.3. Perkembangan Volume Ekspor

Manufaktur

-100

-50

0

50

100

150

200

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2007 2008 2009

% y-o-y

g M anufaktur

|Triwulan III 2009

16

Sumber: PLN Distribusi Bali Sumber: PLN Distribusi Bali

Sumber: Bank Indonesia

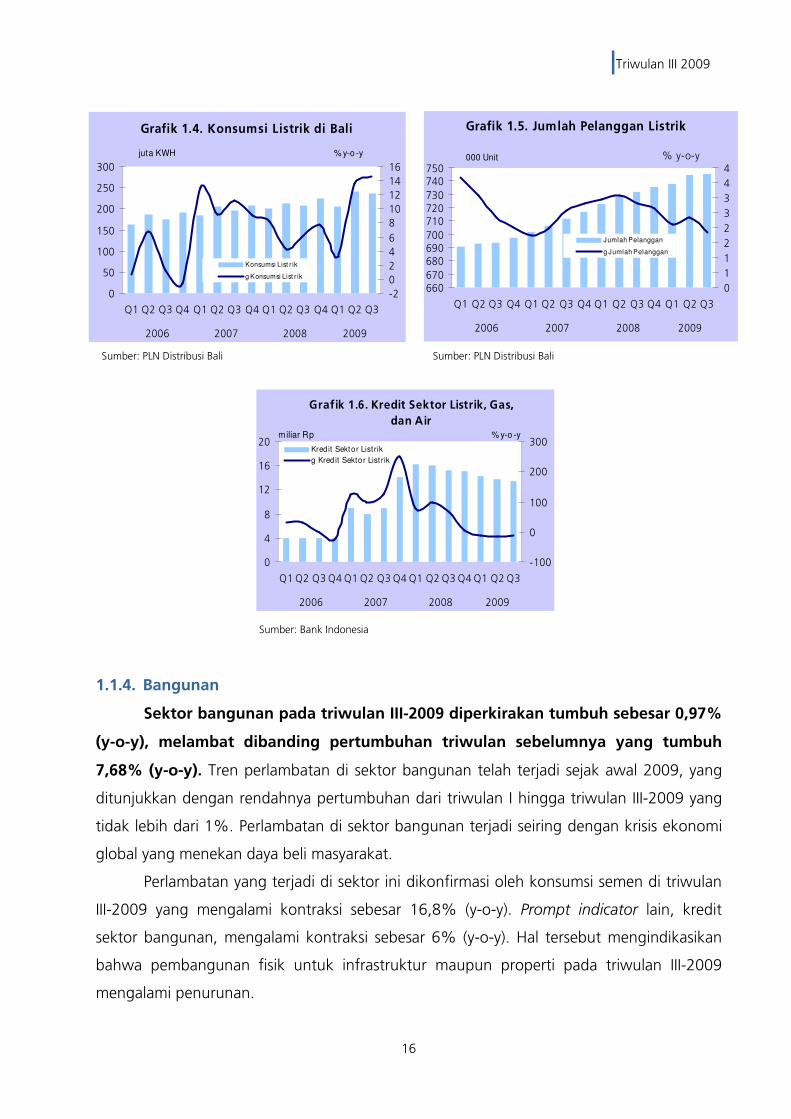

1.1.4. Bangunan

Sektor bangunan pada triwulan III-2009 diperkirakan tumbuh sebesar 0,97%

(y-o-y), melambat dibanding pertumbuhan triwulan sebelumnya yang tumbuh

7,68% (y-o-y). Tren perlambatan di sektor bangunan telah terjadi sejak awal 2009, yang

ditunjukkan dengan rendahnya pertumbuhan dari triwulan I hingga triwulan III-2009 yang

tidak lebih dari 1%. Perlambatan di sektor bangunan terjadi seiring dengan krisis ekonomi

global yang menekan daya beli masyarakat.

Perlambatan yang terjadi di sektor ini dikonfirmasi oleh konsumsi semen di triwulan

III-2009 yang mengalami kontraksi sebesar 16,8% (y-o-y). Prompt indicator lain, kredit

sektor bangunan, mengalami kontraksi sebesar 6% (y-o-y). Hal tersebut mengindikasikan

bahwa pembangunan fisik untuk infrastruktur maupun properti pada triwulan III-2009

mengalami penurunan.

Grafik 1.4. Konsumsi Listrik di Bali

0

50

100

150

200

250

300

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

juta KWH

-2

0

2

4

6

8

10

12

14

16

% y-o -y

Konsumsi List r ik

g Konsumsi List r ik

Grafik 1.5. Jumlah Pelanggan Listrik

660670

680690700

710720730

740750

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

000 Unit

0

1

1

2

2

3

3

4

4% y-o-y

Jumlah Pelanggan

g Jumlah Pelanggan

Grafik 1.6. Kredit Sektor Listrik, Gas,

dan Air

0

4

8

12

16

20

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

miliar Rp

-100

0

100

200

300% y-o -y

Kredit Sektor List rik

g Kred it Sekto r List rik

|Triwulan III 2009

17

Sumber: Asosiasi Semen Indonesia Sumber: Bank Indonesia

1.1.5. Perdagangan, Hotel, dan Restoran

Sektor perdagangan, hotel, dan restoran pada triwulan III-2009 mengalami

pertumbuhan namun lebih rendah dibandingkan pertumbuhan pada triwulan

sebelumnya. Pertumbuhan sektor perdagangan, hotel, dan restoran pada triwulan III-2009

diperkirakan sebesar 4,81% (y-o-y), melambat dibandingkan pertumbuhan triwulan

sebelumnya di tahun yang sama sebesar 7,32% (y-o-y). Melambatnya pertumbuhan di

sektor PHR diakibatkan krisis yang terjadi secara global yang mengakibatkan wisatawan

terutama wisatawan mancanegara menunda maupun mengalihkan daerah tujuan

wisatanya. Kunjungan wisman pada triwulan III-2009 diperkirakan mencapai 547.912

orang, meningkat 3,78% (y-o-y) dibandingkan triwulan sebelumnya. Namun jumlah

tersebut lebih rendah dibanding pertumbuhan triwulan III-2008 sebesesar 18,9% (y-o-y).

Triwulan III merupakan musim puncak kunjungan, baik wisatawan domestik maupun

mancanegara seiring dengan masuknya musim liburan sekolah dan libur musim panas.

Namun krisis keuangan global telah menggeser tingkat kunjungan wisatawan. Kunjungan

yang umumnya didominasi oleh wisman dengan kebangsaan Jepang digeser oleh wisman

dengan kebangsaan Australia. Pelambat di sektor PHR juga diikuti dengan penurunan

penerimaan Visa On Arrival (VoA) sebesar 16,9% dibanding penerimaan di tahun lalu.

Sementara itu prompt indicator lain, berupa konsumsi dan jumlah pelanggan listrik

untuk golongan bisnis seperti mal, pasar, pertokoan, dan pusat bisnis lainnya menunjukkan

peningkatan meskipun tidak signifikan. Konsumsi listrik pada triwulan III-2009 mencapai

108.940 MWH dengan jumlah pelanggan sebanyak 66.346 unit.

Grafik 1.7. Konsumsi Semen

0

100000

200000

300000

400000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

To n

-30-20-100102030405060708090

%

Konsumsi Semen

g (y-o-y) - axis kanan

Grafik 1.8. Kredit Sektor Bangunan

0

100

200

300

400

500

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

miliar Rp

-20

0

20

40

60

80

100% y-o -y

Kred it Sekto r Bangunan

g Kredit Sektor Bangunan

|Triwulan III 2009

18

Sumber: Dinas Pariwisata Daerah Bali Sumber: Dinas Pariwisata Daerah Bali

Sumber: PT Bank Negara Indonesia Kanwil 08 Sumber: PT PLN Distribusi Bali

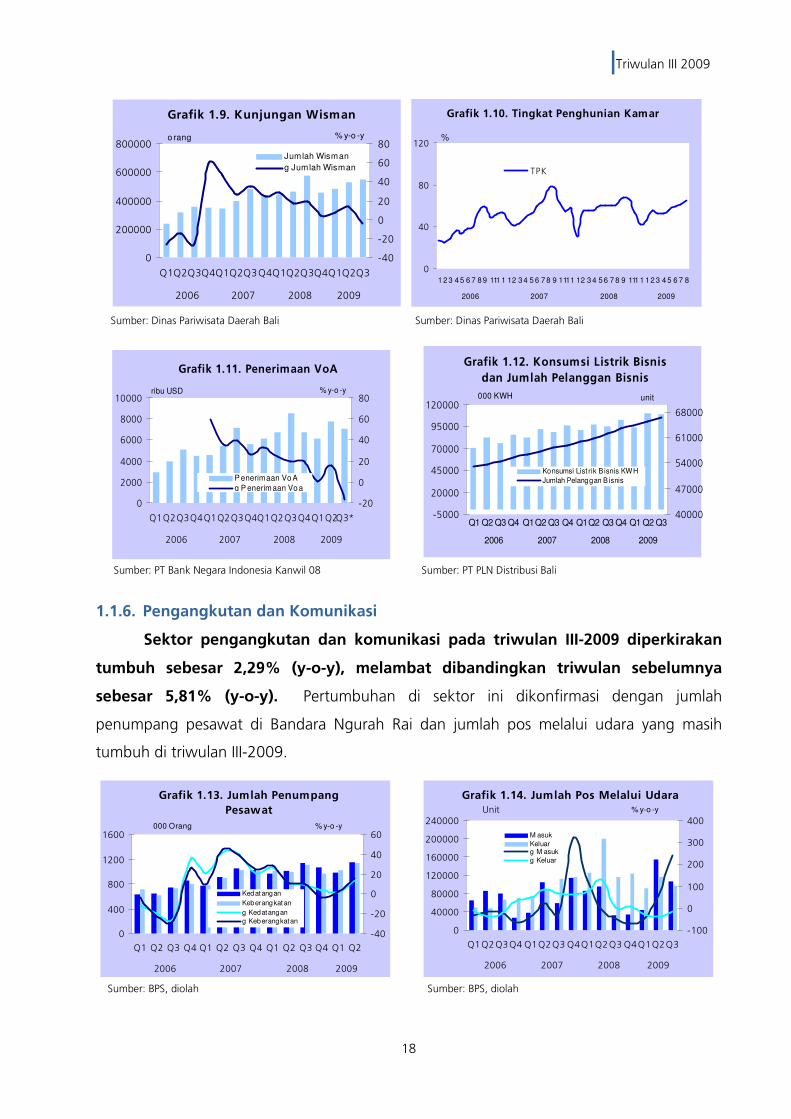

1.1.6. Pengangkutan dan Komunikasi

Sektor pengangkutan dan komunikasi pada triwulan III-2009 diperkirakan

tumbuh sebesar 2,29% (y-o-y), melambat dibandingkan triwulan sebelumnya

sebesar 5,81% (y-o-y). Pertumbuhan di sektor ini dikonfirmasi dengan jumlah

penumpang pesawat di Bandara Ngurah Rai dan jumlah pos melalui udara yang masih

tumbuh di triwulan III-2009.

Sumber: BPS, diolah Sumber: BPS, diolah

Grafik 1.9. Kunjungan Wisman

0

200000

400000

600000

800000

Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3

2006 2007 2008 2009

o rang

-40

-20

0

20

40

60

80% y-o -y

Jumlah Wisman

g Jumlah Wisman

Grafik 1.10. Tingkat Penghunian Kamar

0

40

80

120

1 2 3 4 5 6 7 8 9 111 1 12 3 4 5 6 7 8 9 1111 12 3 4 5 6 7 8 9 111 1 1 2 3 4 5 6 7 8

2006 2007 2008 2009

%

TPK

Grafik 1.11. Penerimaan VoA

0

2000

4000

6000

8000

10000

Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3*

2006 2007 2008 2009

ribu USD

-20

0

20

40

60

80% y-o -y

P enerimaan Vo Ag P enerimaan Vo a

Grafik 1.13. Jumlah Penumpang

Pesawat

0

400

800

1200

1600

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2006 2007 2008 2009

000 Orang

-40

-20

0

20

40

60% y-o -y

Kedatangan

Keberangkatan

g Kedatangan

g Keberangkatan

Grafik 1.14. Jumlah Pos Melalui Udara

0

40000

80000

120000

160000

200000

240000

Q1Q2Q3Q4 Q1Q2Q3 Q4Q1Q2Q3 Q4Q1Q2Q3

2006 2007 2008 2009

Unit

-100

0

100

200

300

400

% y-o -y

M asuk

Keluarg M asuk

g Keluar

Grafik 1.12. Konsumsi Listrik Bisnis

dan Jumlah Pelanggan Bisnis

-5000

20000

45000

70000

95000

120000

Q1 Q2 Q3 Q4 Q1Q2 Q3 Q4 Q1Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

000 KWH

40000

47000

54000

61000

68000

unit

Konsumsi List rik B isnis KWH

Jumlah Pelanggan B isnis

|Triwulan III 2009

19

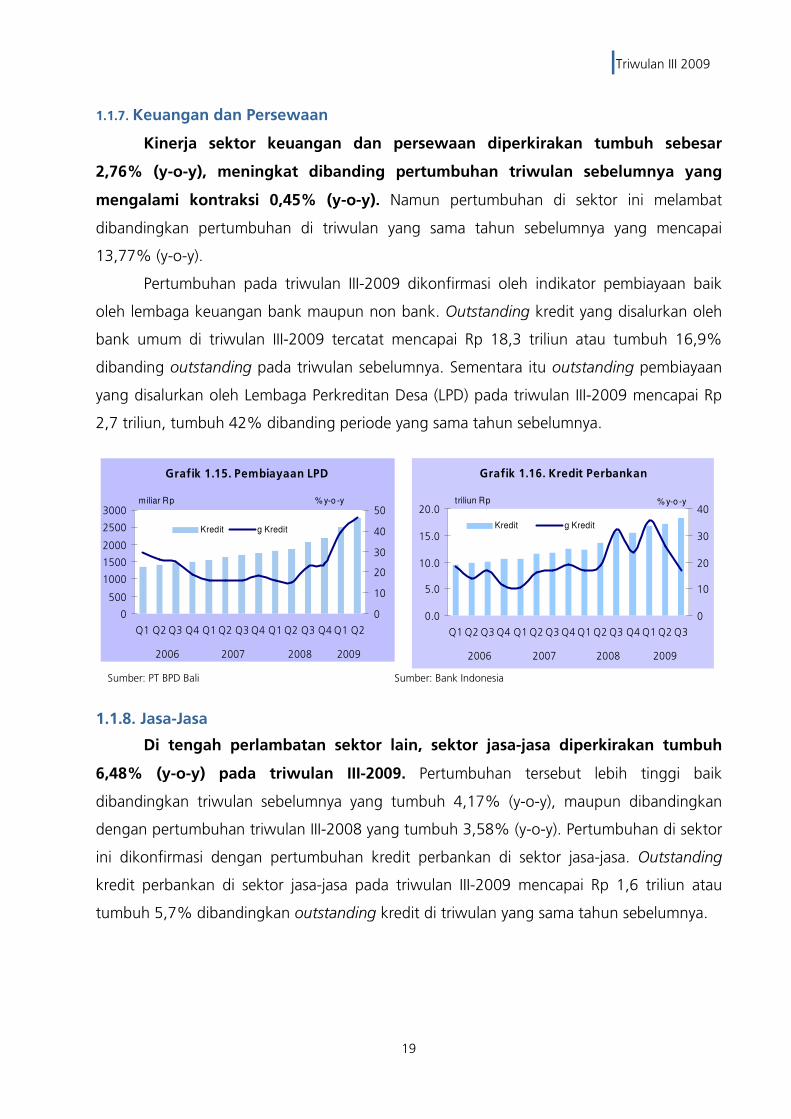

1.1.7. Keuangan dan Persewaan

Kinerja sektor keuangan dan persewaan diperkirakan tumbuh sebesar

2,76% (y-o-y), meningkat dibanding pertumbuhan triwulan sebelumnya yang

mengalami kontraksi 0,45% (y-o-y). Namun pertumbuhan di sektor ini melambat

dibandingkan pertumbuhan di triwulan yang sama tahun sebelumnya yang mencapai

13,77% (y-o-y).

Pertumbuhan pada triwulan III-2009 dikonfirmasi oleh indikator pembiayaan baik

oleh lembaga keuangan bank maupun non bank. Outstanding kredit yang disalurkan oleh

bank umum di triwulan III-2009 tercatat mencapai Rp 18,3 triliun atau tumbuh 16,9%

dibanding outstanding pada triwulan sebelumnya. Sementara itu outstanding pembiayaan

yang disalurkan oleh Lembaga Perkreditan Desa (LPD) pada triwulan III-2009 mencapai Rp

2,7 triliun, tumbuh 42% dibanding periode yang sama tahun sebelumnya.

Sumber: PT BPD Bali Sumber: Bank Indonesia

1.1.8. Jasa-Jasa

Di tengah perlambatan sektor lain, sektor jasa-jasa diperkirakan tumbuh

6,48% (y-o-y) pada triwulan III-2009. Pertumbuhan tersebut lebih tinggi baik

dibandingkan triwulan sebelumnya yang tumbuh 4,17% (y-o-y), maupun dibandingkan

dengan pertumbuhan triwulan III-2008 yang tumbuh 3,58% (y-o-y). Pertumbuhan di sektor

ini dikonfirmasi dengan pertumbuhan kredit perbankan di sektor jasa-jasa. Outstanding

kredit perbankan di sektor jasa-jasa pada triwulan III-2009 mencapai Rp 1,6 triliun atau

tumbuh 5,7% dibandingkan outstanding kredit di triwulan yang sama tahun sebelumnya.

Grafik 1.15. Pembiayaan LPD

0

500

1000

1500

2000

2500

3000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2006 2007 2008 2009

miliar Rp

0

10

20

30

40

50% y-o -y

Kredit g Kredit

Grafik 1.16. Kredit Perbankan

0.0

5.0

10.0

15.0

20.0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

triliun Rp

0

10

20

30

40% y-o -y

Kredit g Kredit

|Triwulan III 2009

20

1.2. SISI PERMINTAAN

Pertumbuhan ekonomi Provinsi Bali dari sisi permintaan masih didorong oleh

konsumsi, diikuti dengan ekspor. Selama ini konsumsi memiliki pangsa mencapai lebih dari

60% dalam pembentukan pertumbuhan ekonomi dari sisi permintaan.

Tabel 1.3. Pertumbuhan PDRB dari sisi Permintaan, 2008-2009 (% y-o-y)

1.2.1. Konsumsi

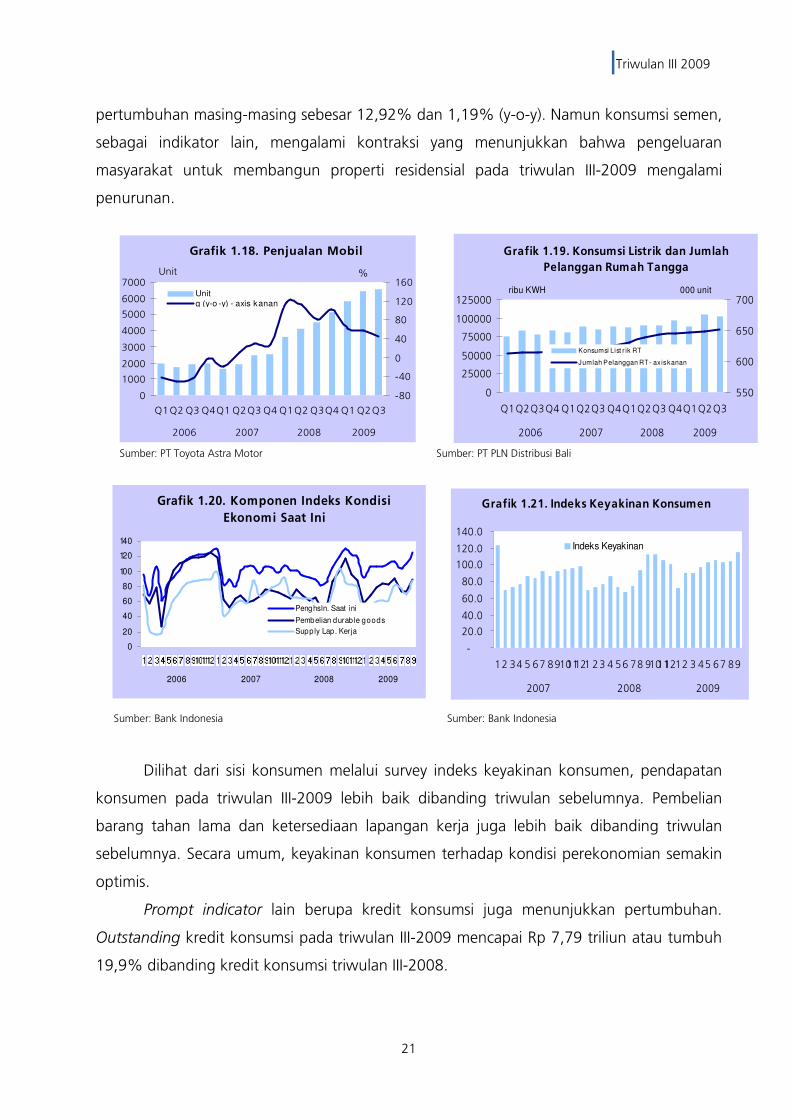

Konsumsi rumah tangga masih menjadi pendorong utama pertumbuhan

ekonomi dari sisi permintaan di triwulan III-2009. Pertumbuhan konsumsi tercatat

sebesar 19.42% (y-o-y), meningkat dibandingkan pertumbuhan triwulan sebelumnya yang

tercatat sebesar 15,35% (y-o-y). Pertumbuhan konsumsi antara lain dipengaruhi oleh

masuknya musim liburan sekolah bagi wisatawan domestik dan liburan musim panas bagi

wisatawan mancanegara.

Pertumbuhan konsumsi juga dikonfirmasi oleh sejumlah data prompt indicator,

antara lain konsumsi dan jumlah pelanggan listrik rumah tangga yang mengalami

Komponen

2008 Q2-2008 Q3-2008 Q4-2008 Q1-2009 Q2-2009 Q3-2009

Konsumsi Rumah Tangga 3,03 -10,00 4,28 23,16 20,69 15,35 19.42

Konsumsi Pemerintah 7,98 11,07 3,68 -0,14 5,22 13,20 11.61

Investasi/PMTB 23,16 21,99 29,38 40,52 7,10 5,92 8.45

Ekspor 16,98 20,21 14,83 16,19 8,40 15,13 12.92

Impor 36,44 52,87 31,78 51,15 31,63 10,73 6.39

PDRB 5,97 5,08 8,33 10,28 7,75 6,03 4,15

Sumber: Bank Indonesia

Grafik 1.17. Kredit Sektor Jasa

0

500

1000

1500

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

miliar Rp

-20

0

20

40

60

80

100% y-o -y

Kredit Sekto r Jasa

g Kredit Jasa

Sumber: BPS Keterangan: * Angka Ramalan

|Triwulan III 2009

21

pertumbuhan masing-masing sebesar 12,92% dan 1,19% (y-o-y). Namun konsumsi semen,

sebagai indikator lain, mengalami kontraksi yang menunjukkan bahwa pengeluaran

masyarakat untuk membangun properti residensial pada triwulan III-2009 mengalami

penurunan.

Sumber: PT Toyota Astra Motor Sumber: PT PLN Distribusi Bali

Sumber: Bank Indonesia Sumber: Bank Indonesia

Dilihat dari sisi konsumen melalui survey indeks keyakinan konsumen, pendapatan

konsumen pada triwulan III-2009 lebih baik dibanding triwulan sebelumnya. Pembelian

barang tahan lama dan ketersediaan lapangan kerja juga lebih baik dibanding triwulan

sebelumnya. Secara umum, keyakinan konsumen terhadap kondisi perekonomian semakin

optimis.

Prompt indicator lain berupa kredit konsumsi juga menunjukkan pertumbuhan.

Outstanding kredit konsumsi pada triwulan III-2009 mencapai Rp 7,79 triliun atau tumbuh

19,9% dibanding kredit konsumsi triwulan III-2008.

Grafik 1.19. Konsumsi Listrik dan Jumlah

Pelanggan Rumah Tangga

0

25000

50000

75000

100000

125000

Q1Q2Q3Q4 Q1Q2Q3 Q4Q1Q2Q3 Q4Q1Q2Q3

2006 2007 2008 2009

ribu KWH

550

600

650

700000 unit

Konsumsi List r ik RT

Jumlah Pelanggan RT - ax is kanan

Grafik 1.20. Komponen Indeks Kondisi

Ekonomi Saat Ini

0

20

40

60

80

100

120

140

2006 2007 2008 2009

Penghsln. Saat ini

Pembelian durab le goods

Supply Lap. Kerja

Grafik 1.21. Indeks Keyakinan Konsumen

-

20.0

40.0

60.0

80.0

100.0

120.0

140.0

12 34 5 67 891011121 23 4 56 78 910111212 3 45 67 89

2007 2008 2009

Indeks KeyakinanKonsumen

Grafik 1.18. Penjualan Mobil

0

1000

2000

3000

4000

5000

6000

7000

Q1Q2 Q3 Q4Q1 Q2Q3 Q4 Q1Q2 Q3Q4 Q1 Q2Q3

2006 2007 2008 2009

Unit

-80

-40

0

40

80

120

160%

Unitg (y-o -y) - axis kanan

|Triwulan III 2009

22

Sumber: Bank Indonesia Sumber: Asosiasi Semen Indonesia

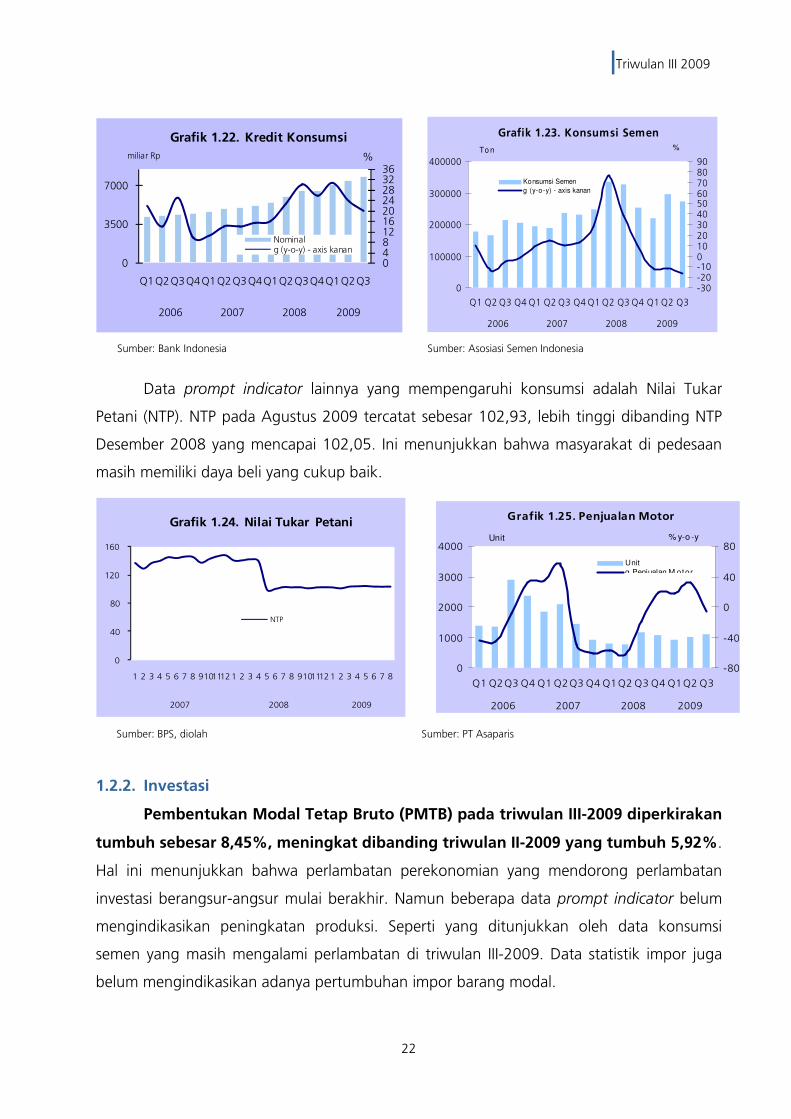

Data prompt indicator lainnya yang mempengaruhi konsumsi adalah Nilai Tukar

Petani (NTP). NTP pada Agustus 2009 tercatat sebesar 102,93, lebih tinggi dibanding NTP

Desember 2008 yang mencapai 102,05. Ini menunjukkan bahwa masyarakat di pedesaan

masih memiliki daya beli yang cukup baik.

Sumber: BPS, diolah Sumber: PT Asaparis

1.2.2. Investasi

Pembentukan Modal Tetap Bruto (PMTB) pada triwulan III-2009 diperkirakan

tumbuh sebesar 8,45%, meningkat dibanding triwulan II-2009 yang tumbuh 5,92%.

Hal ini menunjukkan bahwa perlambatan perekonomian yang mendorong perlambatan

investasi berangsur-angsur mulai berakhir. Namun beberapa data prompt indicator belum

mengindikasikan peningkatan produksi. Seperti yang ditunjukkan oleh data konsumsi

semen yang masih mengalami perlambatan di triwulan III-2009. Data statistik impor juga

belum mengindikasikan adanya pertumbuhan impor barang modal.

Grafik 1.23. Konsumsi Semen

0

100000

200000

300000

400000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

To n

-30-20-100102030405060708090

%

Konsumsi Semen

g (y-o-y) - axis kanan

04812162024283236

0

3500

7000

Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3

2006 2007 2008 2009

%miliar Rp

Grafik 1.22. Kredit Konsumsi

Nominalg (y-o-y) - axis kanan

0

40

80

120

160

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2007 2008 2009

Grafik 1.24. Nilai Tukar Petani

NTP

Grafik 1.25. Penjualan Motor

0

1000

2000

3000

4000

Q1 Q2Q3 Q4 Q1 Q2Q3 Q4 Q1Q2 Q3 Q4 Q1Q2 Q3

2006 2007 2008 2009

Unit

-80

-40

0

40

80% y-o -y

Unitg Penjualan M otor

|Triwulan III 2009

23

Sumber: Asosiasi Semen Indonesia Sumber: Bank Indonesia

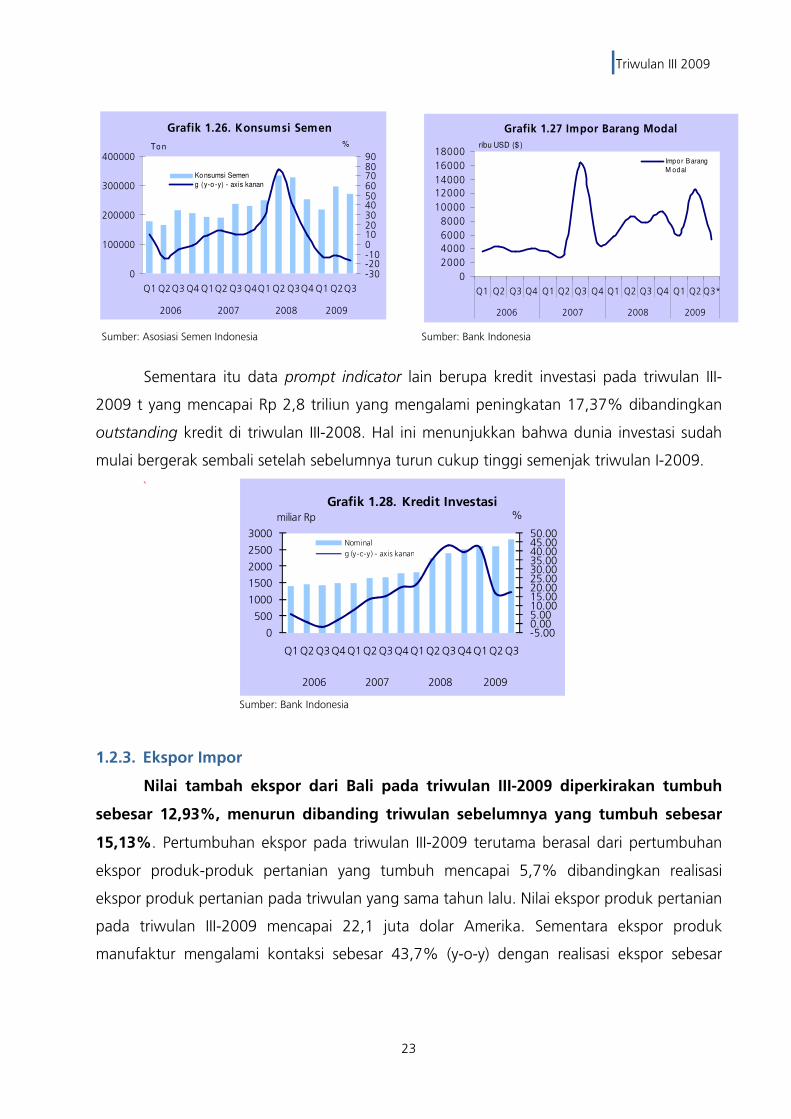

Sementara itu data prompt indicator lain berupa kredit investasi pada triwulan III-

2009 t yang mencapai Rp 2,8 triliun yang mengalami peningkatan 17,37% dibandingkan

outstanding kredit di triwulan III-2008. Hal ini menunjukkan bahwa dunia investasi sudah

mulai bergerak sembali setelah sebelumnya turun cukup tinggi semenjak triwulan I-2009.

`

Sumber: Bank Indonesia

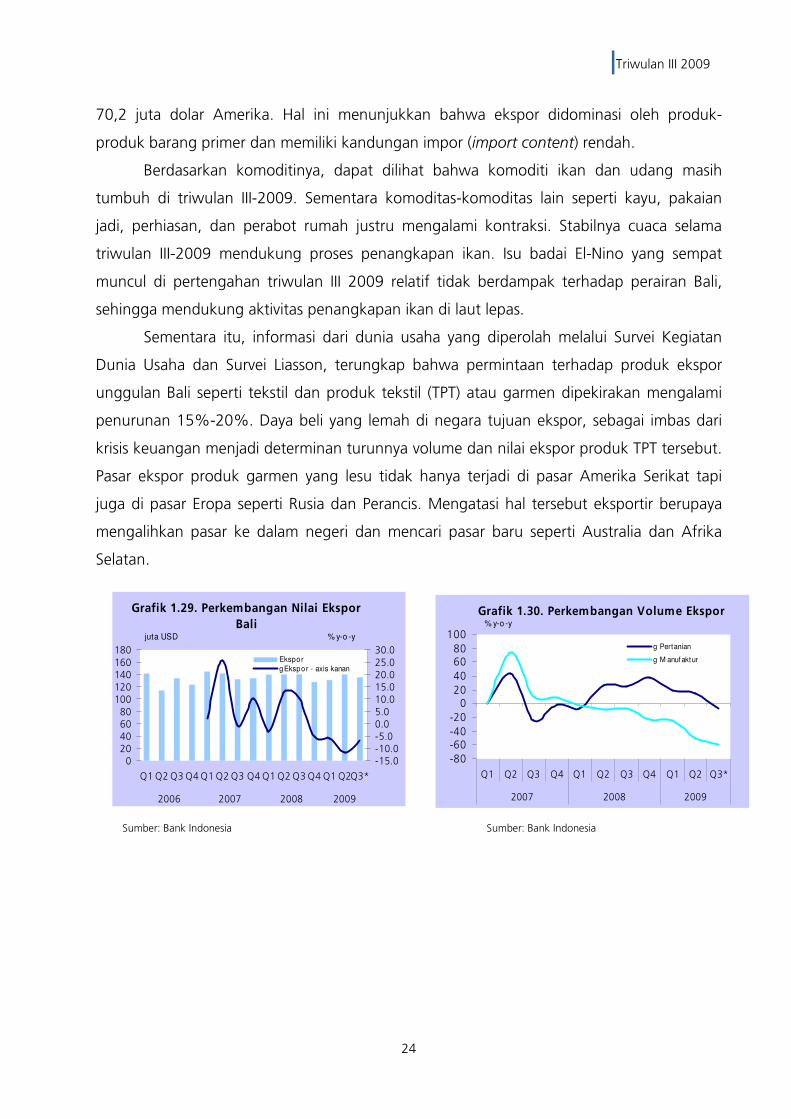

1.2.3. Ekspor Impor

Nilai tambah ekspor dari Bali pada triwulan III-2009 diperkirakan tumbuh

sebesar 12,93%, menurun dibanding triwulan sebelumnya yang tumbuh sebesar

15,13%. Pertumbuhan ekspor pada triwulan III-2009 terutama berasal dari pertumbuhan

ekspor produk-produk pertanian yang tumbuh mencapai 5,7% dibandingkan realisasi

ekspor produk pertanian pada triwulan yang sama tahun lalu. Nilai ekspor produk pertanian

pada triwulan III-2009 mencapai 22,1 juta dolar Amerika. Sementara ekspor produk

manufaktur mengalami kontaksi sebesar 43,7% (y-o-y) dengan realisasi ekspor sebesar

Grafik 1.27 Impor Barang Modal

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3*

2006 2007 2008 2009

ribu USD ($ )

Impor Barang

M odal

Grafik 1.26. Konsumsi Semen

0

100000

200000

300000

400000

Q1 Q2Q3 Q4 Q1Q2 Q3 Q4Q1 Q2 Q3Q4 Q1 Q2Q3

2006 2007 2008 2009

To n

-30-20-100102030405060708090

%

Konsumsi Semen

g (y-o-y) - axis kanan

-5.000.005.0010.0015.0020.0025.0030.0035.0040.0045.0050.00

0

500

1000

1500

2000

2500

3000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

%miliar Rp

Grafik 1.28. Kredit Investasi

Nominal

g (y-o-y) - axis kanan

|Triwulan III 2009

24

70,2 juta dolar Amerika. Hal ini menunjukkan bahwa ekspor didominasi oleh produk-

produk barang primer dan memiliki kandungan impor (import content) rendah.

Berdasarkan komoditinya, dapat dilihat bahwa komoditi ikan dan udang masih

tumbuh di triwulan III-2009. Sementara komoditas-komoditas lain seperti kayu, pakaian

jadi, perhiasan, dan perabot rumah justru mengalami kontraksi. Stabilnya cuaca selama

triwulan III-2009 mendukung proses penangkapan ikan. Isu badai El-Nino yang sempat

muncul di pertengahan triwulan III 2009 relatif tidak berdampak terhadap perairan Bali,

sehingga mendukung aktivitas penangkapan ikan di laut lepas.

Sementara itu, informasi dari dunia usaha yang diperolah melalui Survei Kegiatan

Dunia Usaha dan Survei Liasson, terungkap bahwa permintaan terhadap produk ekspor

unggulan Bali seperti tekstil dan produk tekstil (TPT) atau garmen dipekirakan mengalami

penurunan 15%-20%. Daya beli yang lemah di negara tujuan ekspor, sebagai imbas dari

krisis keuangan menjadi determinan turunnya volume dan nilai ekspor produk TPT tersebut.

Pasar ekspor produk garmen yang lesu tidak hanya terjadi di pasar Amerika Serikat tapi

juga di pasar Eropa seperti Rusia dan Perancis. Mengatasi hal tersebut eksportir berupaya

mengalihkan pasar ke dalam negeri dan mencari pasar baru seperti Australia dan Afrika

Selatan.

Sumber: Bank Indonesia Sumber: Bank Indonesia

Grafik 1.30. Perkembangan Volume Ekspor

-80

-60-40

-20

020

40

6080

100

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3*

2007 2008 2009

% y-o -y

g Pertanian

g M anufaktur

Grafik 1.29. Perkembangan Nilai Ekspor

Bali

020406080

100120140160180

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2Q3*

2006 2007 2008 2009

juta USD

-15.0-10.0-5.00.05.010.015.020.025.030.0

% y-o -y

Ekspor

gEkspor - axis kanan

|Triwulan III 2009

25

Sumber: Bank Indonesia Sumber: Bank Indonesia

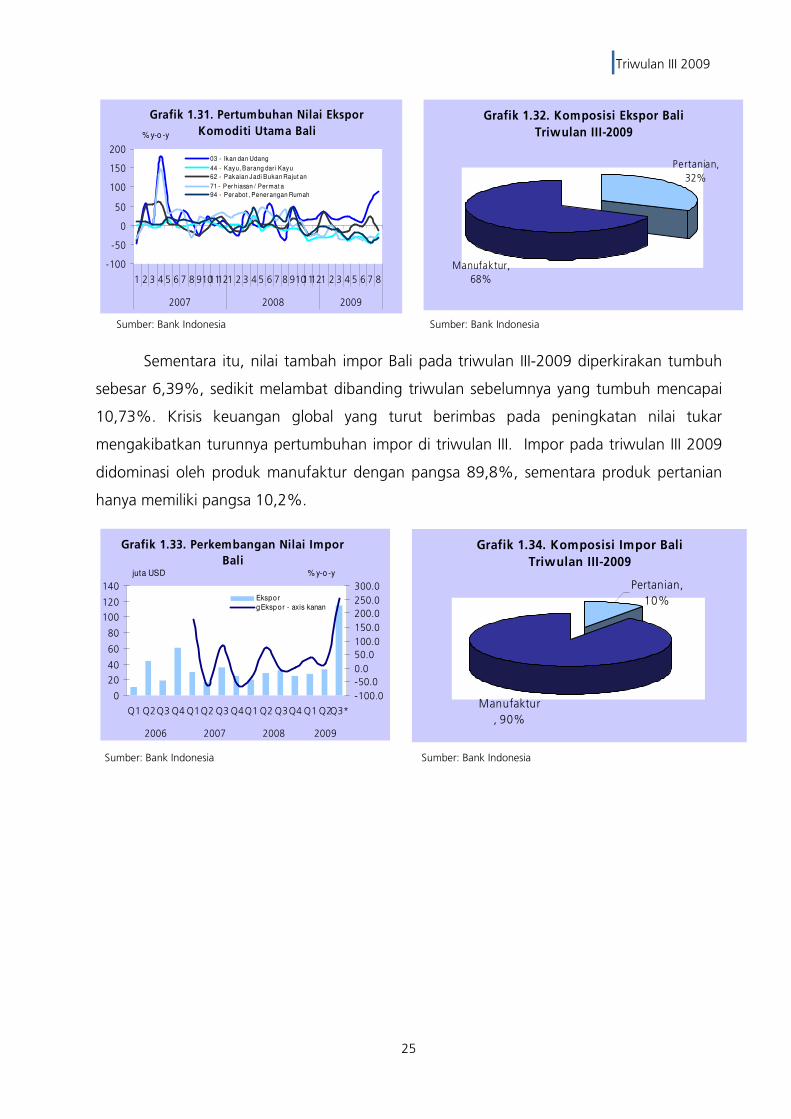

Sementara itu, nilai tambah impor Bali pada triwulan III-2009 diperkirakan tumbuh

sebesar 6,39%, sedikit melambat dibanding triwulan sebelumnya yang tumbuh mencapai

10,73%. Krisis keuangan global yang turut berimbas pada peningkatan nilai tukar

mengakibatkan turunnya pertumbuhan impor di triwulan III. Impor pada triwulan III 2009

didominasi oleh produk manufaktur dengan pangsa 89,8%, sementara produk pertanian

hanya memiliki pangsa 10,2%.

Sumber: Bank Indonesia Sumber: Bank Indonesia

Grafik 1.31. Pertumbuhan Nilai Ekspor

Komoditi Utama Bali

-100

-50

0

50

100

150

200

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8

2007 2008 2009

% y-o -y

03 - Ikan dan Udang

44 - Kayu, Barang dar i Kayu

62 - Pakaian Jadi Bukan Rajut an

71 - Per hiasan / Permat a

94 - Perabot , Penerangan Rumah

Grafik 1.32. Komposisi Ekspor Bali

Triwulan III-2009

Pertanian,

32%

Manufaktur,

68%

Grafik 1.33. Perkembangan Nilai Impor

Bali

0

20

40

60

80

100

120

140

Q1 Q2Q3 Q4 Q1Q2 Q3 Q4Q1 Q2 Q3Q4 Q1 Q2Q3*

2006 2007 2008 2009

juta USD

-100.0

-50.0

0.0

50.0

100.0

150.0

200.0

250.0

300.0

% y-o -y

EksporgEkspor - axis kanan

Grafik 1.34. Komposisi Impor Bali

Triwulan III-2009

Manufaktur

, 90%

Pertanian,

10%

|Triwulan III 2009

26

BOKS A.BOKS A.BOKS A.BOKS A.

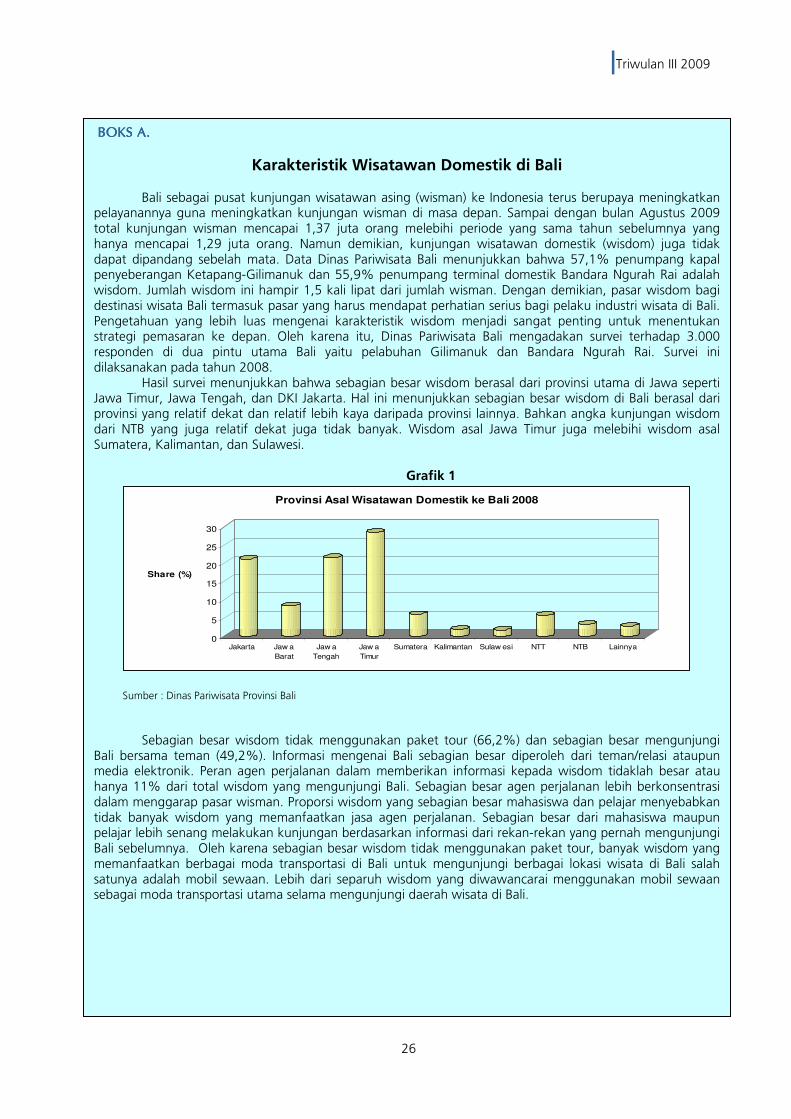

Karakteristik Wisatawan Domestik di Bali Bali sebagai pusat kunjungan wisatawan asing (wisman) ke Indonesia terus berupaya meningkatkan pelayanannya guna meningkatkan kunjungan wisman di masa depan. Sampai dengan bulan Agustus 2009 total kunjungan wisman mencapai 1,37 juta orang melebihi periode yang sama tahun sebelumnya yang hanya mencapai 1,29 juta orang. Namun demikian, kunjungan wisatawan domestik (wisdom) juga tidak dapat dipandang sebelah mata. Data Dinas Pariwisata Bali menunjukkan bahwa 57,1% penumpang kapal penyeberangan Ketapang-Gilimanuk dan 55,9% penumpang terminal domestik Bandara Ngurah Rai adalah wisdom. Jumlah wisdom ini hampir 1,5 kali lipat dari jumlah wisman. Dengan demikian, pasar wisdom bagi destinasi wisata Bali termasuk pasar yang harus mendapat perhatian serius bagi pelaku industri wisata di Bali. Pengetahuan yang lebih luas mengenai karakteristik wisdom menjadi sangat penting untuk menentukan strategi pemasaran ke depan. Oleh karena itu, Dinas Pariwisata Bali mengadakan survei terhadap 3.000 responden di dua pintu utama Bali yaitu pelabuhan Gilimanuk dan Bandara Ngurah Rai. Survei ini dilaksanakan pada tahun 2008.

Hasil survei menunjukkan bahwa sebagian besar wisdom berasal dari provinsi utama di Jawa seperti Jawa Timur, Jawa Tengah, dan DKI Jakarta. Hal ini menunjukkan sebagian besar wisdom di Bali berasal dari provinsi yang relatif dekat dan relatif lebih kaya daripada provinsi lainnya. Bahkan angka kunjungan wisdom dari NTB yang juga relatif dekat juga tidak banyak. Wisdom asal Jawa Timur juga melebihi wisdom asal Sumatera, Kalimantan, dan Sulawesi.

Grafik 1

0

5

10

15

20

25

30

Share (%)

Jakarta Jaw a

Barat

Jaw a

Tengah

Jaw a

Timur

Sumatera Kalimantan Sulaw esi NTT NTB Lainnya

Provinsi Asal Wisatawan Domestik ke Bali 2008

Sumber : Dinas Pariwisata Provinsi Bali

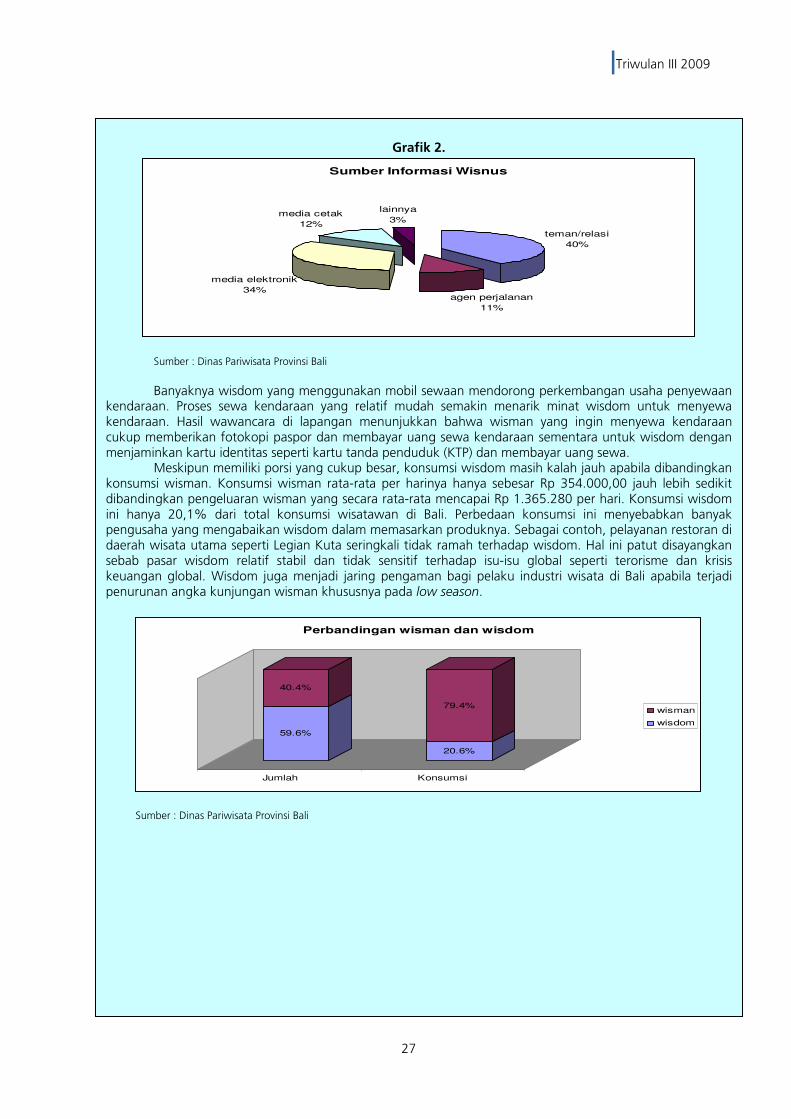

Sebagian besar wisdom tidak menggunakan paket tour (66,2%) dan sebagian besar mengunjungi Bali bersama teman (49,2%). Informasi mengenai Bali sebagian besar diperoleh dari teman/relasi ataupun media elektronik. Peran agen perjalanan dalam memberikan informasi kepada wisdom tidaklah besar atau hanya 11% dari total wisdom yang mengunjungi Bali. Sebagian besar agen perjalanan lebih berkonsentrasi dalam menggarap pasar wisman. Proporsi wisdom yang sebagian besar mahasiswa dan pelajar menyebabkan tidak banyak wisdom yang memanfaatkan jasa agen perjalanan. Sebagian besar dari mahasiswa maupun pelajar lebih senang melakukan kunjungan berdasarkan informasi dari rekan-rekan yang pernah mengunjungi Bali sebelumnya. Oleh karena sebagian besar wisdom tidak menggunakan paket tour, banyak wisdom yang memanfaatkan berbagai moda transportasi di Bali untuk mengunjungi berbagai lokasi wisata di Bali salah satunya adalah mobil sewaan. Lebih dari separuh wisdom yang diwawancarai menggunakan mobil sewaan sebagai moda transportasi utama selama mengunjungi daerah wisata di Bali.

|Triwulan III 2009

27

Grafik 2.

Sumber Informasi Wisnus

teman/relasi

40%

agen perjalanan

11%

media elektronik

34%

media cetak

12%

lainnya

3%

Sumber : Dinas Pariwisata Provinsi Bali

Banyaknya wisdom yang menggunakan mobil sewaan mendorong perkembangan usaha penyewaan

kendaraan. Proses sewa kendaraan yang relatif mudah semakin menarik minat wisdom untuk menyewa kendaraan. Hasil wawancara di lapangan menunjukkan bahwa wisman yang ingin menyewa kendaraan cukup memberikan fotokopi paspor dan membayar uang sewa kendaraan sementara untuk wisdom dengan menjaminkan kartu identitas seperti kartu tanda penduduk (KTP) dan membayar uang sewa. Meskipun memiliki porsi yang cukup besar, konsumsi wisdom masih kalah jauh apabila dibandingkan konsumsi wisman. Konsumsi wisman rata-rata per harinya hanya sebesar Rp 354.000,00 jauh lebih sedikit dibandingkan pengeluaran wisman yang secara rata-rata mencapai Rp 1.365.280 per hari. Konsumsi wisdom ini hanya 20,1% dari total konsumsi wisatawan di Bali. Perbedaan konsumsi ini menyebabkan banyak pengusaha yang mengabaikan wisdom dalam memasarkan produknya. Sebagai contoh, pelayanan restoran di daerah wisata utama seperti Legian Kuta seringkali tidak ramah terhadap wisdom. Hal ini patut disayangkan sebab pasar wisdom relatif stabil dan tidak sensitif terhadap isu-isu global seperti terorisme dan krisis keuangan global. Wisdom juga menjadi jaring pengaman bagi pelaku industri wisata di Bali apabila terjadi penurunan angka kunjungan wisman khususnya pada low season.

59.6%

40.4%

20.6%

79.4%

Jumlah Konsumsi

Perbandingan wisman dan wisdom

wisman

wisdom

Sumber : Dinas Pariwisata Provinsi Bali

|Triwulan III 2009

28

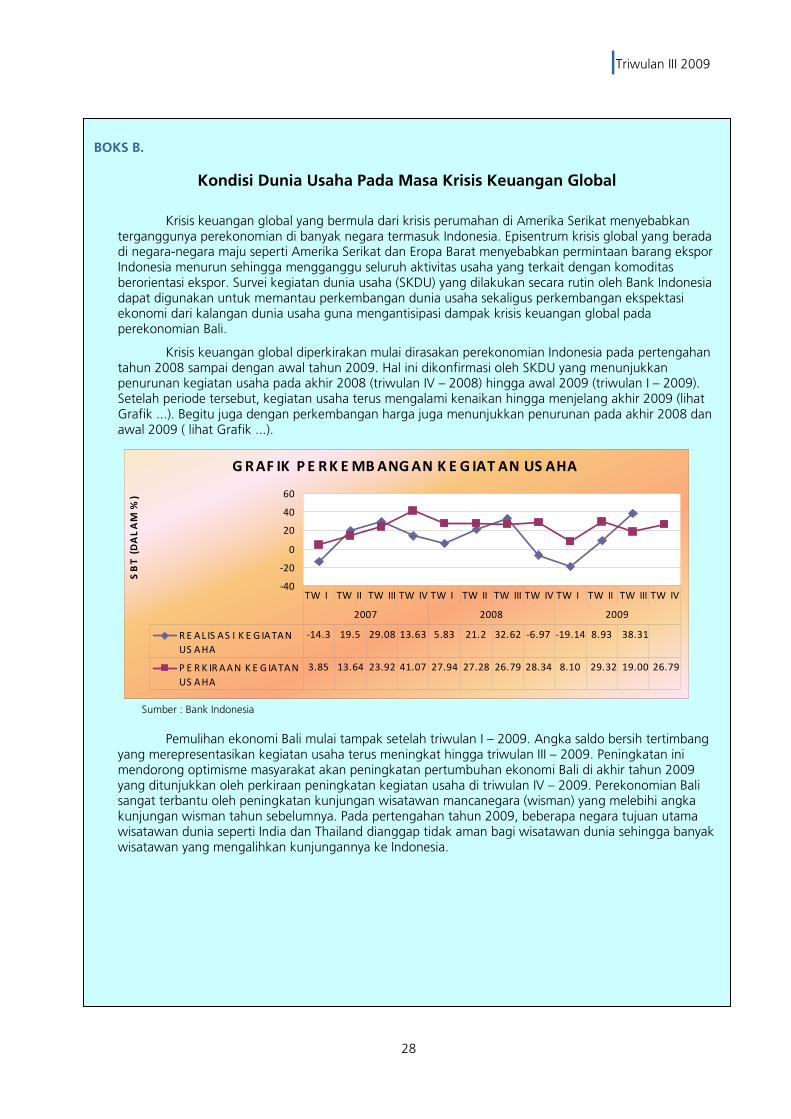

BOKS B.

Kondisi Dunia Usaha Pada Masa Krisis Keuangan Global

Krisis keuangan global yang bermula dari krisis perumahan di Amerika Serikat menyebabkan terganggunya perekonomian di banyak negara termasuk Indonesia. Episentrum krisis global yang berada di negara-negara maju seperti Amerika Serikat dan Eropa Barat menyebabkan permintaan barang ekspor Indonesia menurun sehingga mengganggu seluruh aktivitas usaha yang terkait dengan komoditas berorientasi ekspor. Survei kegiatan dunia usaha (SKDU) yang dilakukan secara rutin oleh Bank Indonesia dapat digunakan untuk memantau perkembangan dunia usaha sekaligus perkembangan ekspektasi ekonomi dari kalangan dunia usaha guna mengantisipasi dampak krisis keuangan global pada perekonomian Bali.

Krisis keuangan global diperkirakan mulai dirasakan perekonomian Indonesia pada pertengahan tahun 2008 sampai dengan awal tahun 2009. Hal ini dikonfirmasi oleh SKDU yang menunjukkan penurunan kegiatan usaha pada akhir 2008 (triwulan IV – 2008) hingga awal 2009 (triwulan I – 2009). Setelah periode tersebut, kegiatan usaha terus mengalami kenaikan hingga menjelang akhir 2009 (lihat Grafik ...). Begitu juga dengan perkembangan harga juga menunjukkan penurunan pada akhir 2008 dan awal 2009 ( lihat Grafik ...).

G R AF IK P E R K E MB ANG AN K E G IAT AN US AHA

-40

-20

0

20

40

60

SB

T (

DA

LA

M %

)

R E A L IS A S I K E G IA TA N

US A HA

-14.3 19.5 29.08 13.63 5.83 21.2 32.62 -6.97 -19.14 8.93 38.31

P E R K IR A A N K E G IA TA N

US A HA

3.85 13.64 23.92 41.07 27.94 27.28 26.79 28.34 8.10 29.32 19.00 26.79

TW I TW II TW III TW IV TW I TW II TW III TW IV TW I TW II TW III TW IV

2007 2008 2009

Sumber : Bank Indonesia

Pemulihan ekonomi Bali mulai tampak setelah triwulan I – 2009. Angka saldo bersih tertimbang

yang merepresentasikan kegiatan usaha terus meningkat hingga triwulan III – 2009. Peningkatan ini mendorong optimisme masyarakat akan peningkatan pertumbuhan ekonomi Bali di akhir tahun 2009 yang ditunjukkan oleh perkiraan peningkatan kegiatan usaha di triwulan IV – 2009. Perekonomian Bali sangat terbantu oleh peningkatan kunjungan wisatawan mancanegara (wisman) yang melebihi angka kunjungan wisman tahun sebelumnya. Pada pertengahan tahun 2009, beberapa negara tujuan utama wisatawan dunia seperti India dan Thailand dianggap tidak aman bagi wisatawan dunia sehingga banyak wisatawan yang mengalihkan kunjungannya ke Indonesia.

|Triwulan III 2009

29

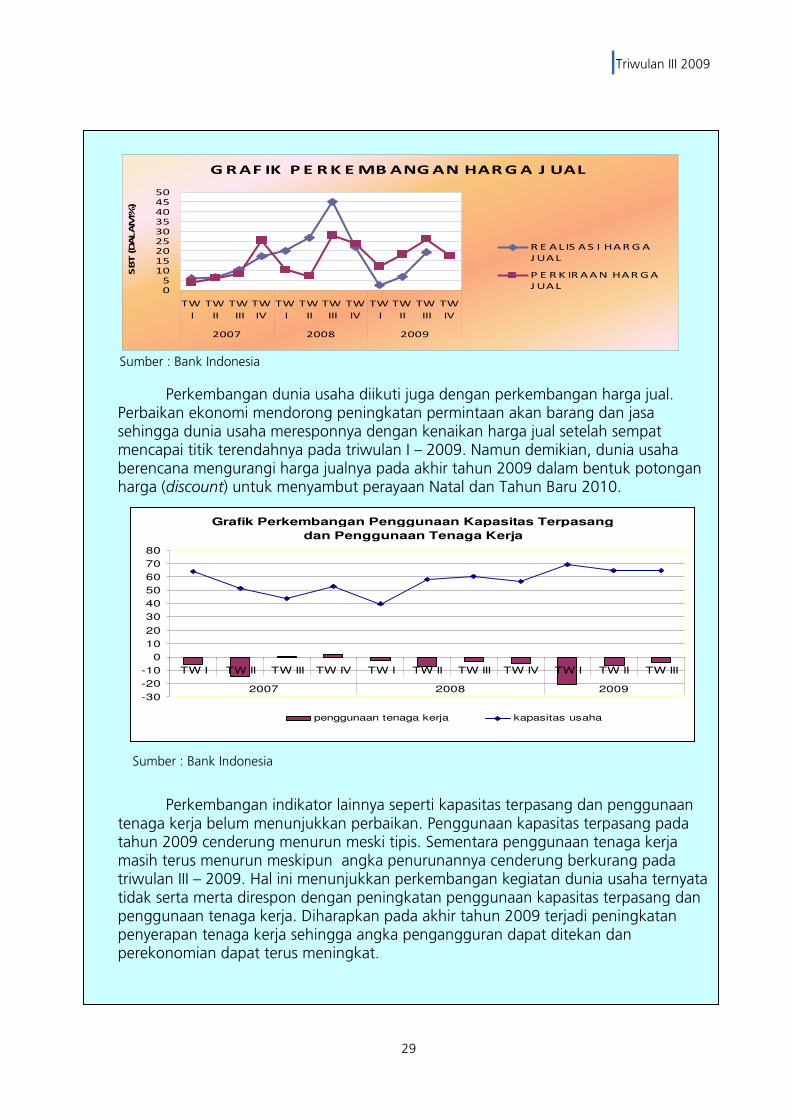

G R AF IK P E R K E MB ANG AN HAR G A J UAL

05

101520253035404550

TW

I

TW

II

TW

III

TW

IV

TW

I

TW

II

TW

III

TW

IV

TW

I

TW

II

TW

III

TW

IV

2007 2008 2009

SB

T (D

ALA

M %

)

R E AL IS A S I HA R G A

J UAL

P E R K IR AA N HAR G A

J UAL

Sumber : Bank Indonesia

Perkembangan dunia usaha diikuti juga dengan perkembangan harga jual. Perbaikan ekonomi mendorong peningkatan permintaan akan barang dan jasa sehingga dunia usaha meresponnya dengan kenaikan harga jual setelah sempat mencapai titik terendahnya pada triwulan I – 2009. Namun demikian, dunia usaha berencana mengurangi harga jualnya pada akhir tahun 2009 dalam bentuk potongan harga (discount) untuk menyambut perayaan Natal dan Tahun Baru 2010.

Grafik Perkembangan Penggunaan Kapasitas Terpasang

dan Penggunaan Tenaga Kerja

-30

-20

-10

0

10

20

30

40

50

60

70

80

TW I TW II TW III TW IV TW I TW II TW III TW IV TW I TW II TW III

2007 2008 2009

penggunaan tenaga kerja kapasitas usaha

Sumber : Bank Indonesia

Perkembangan indikator lainnya seperti kapasitas terpasang dan penggunaan tenaga kerja belum menunjukkan perbaikan. Penggunaan kapasitas terpasang pada tahun 2009 cenderung menurun meski tipis. Sementara penggunaan tenaga kerja masih terus menurun meskipun angka penurunannya cenderung berkurang pada triwulan III – 2009. Hal ini menunjukkan perkembangan kegiatan dunia usaha ternyata tidak serta merta direspon dengan peningkatan penggunaan kapasitas terpasang dan penggunaan tenaga kerja. Diharapkan pada akhir tahun 2009 terjadi peningkatan penyerapan tenaga kerja sehingga angka pengangguran dapat ditekan dan perekonomian dapat terus meningkat.

|Triwulan III 2009

30

Halaman Ini Sengaja Dikosongkan

|Triwulan III 2009

31

Perkembangan harga barang dan jasa di Kota Denpasar pada triwulan III-2009 cenderung

meningkat yang tercermin dari laju inflasi yang meningkat dibandingkan triwulan

sebelumnya. Inflasi triwulan III-2009 sebesar 1,77% (q-t-q) lebih tinggi dibandingkan inflasi

triwulan II-2009 yang mencapai -0,61% (q-t-q). Namun secara tahunan inflasi lebih rendah

dibandingkan triwulan sebelumnya, yaitu mencapai 4,39% (y-o-y) menurun dibanding

triwulan sebelumnya sebesar 5,80% (y-o-y). Secara umum inflasi di Kota Denpasar masih

lebih tinggi dibandingkan inflasi nasional triwulan III-2009 yang mencapai 2,83% (y-o-y).

2.1. KONDISI UMUM

Perkembangan harga barang dan jasa di Kota Denpasar pada triwulan III-2009

cenderung meningkat. Laju inflasi Kota Denpasar triwulan III-2009 mencapai 1,77% (q-t-q),

meningkat signifikan dibandingkan inflasi pada triwulan sebelumnya yang mencapai -0,61% (q-t-q).

Sedangkan secara tahunan inflasi di Kota Denpasar mengalami penurunan dibanding laju inflasi

triwulan sebelumnya, dari 5,80% (y-o-y) pada triwulan II-2009 menjadi sebesar 4,39% (y-o-y) pada

triwulan III-2009. Laju inflasi kota Denpasar lebih tinggi dibandingkan inflasi nasional triwulan III-

2009 sebesar 2,83% (y-o-y) (Grafik 2.1).

Grafik 2. 1. Perkembangan Inflasi Denpasar (%)Grafik 2. 1. Perkembangan Inflasi Denpasar (%)Grafik 2. 1. Perkembangan Inflasi Denpasar (%)Grafik 2. 1. Perkembangan Inflasi Denpasar (%)

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

Jan

Feb

Ma

rA

pr

Me

iJu

nJu

lA

gu

stS

ep

Ok

tN

op

De

sJa

nFe

bM

ar

Ap

rM

ei

Jun

Jul

Ag

ust

Se

pO

kt

No

pD

es

Jan

Feb

Ma

rA

pr

Me

iJu

ni

Juli

Ag

ust

Se

p

2007 2008 2009

m-t-m

q-t-q

y-o-y

Perkembangan Inflasi Perkembangan Inflasi Perkembangan Inflasi Perkembangan Inflasi Bab 2Bab 2Bab 2Bab 2

Sumber: Badan Pusat Statistik, diolah

|Triwulan III 2009

32

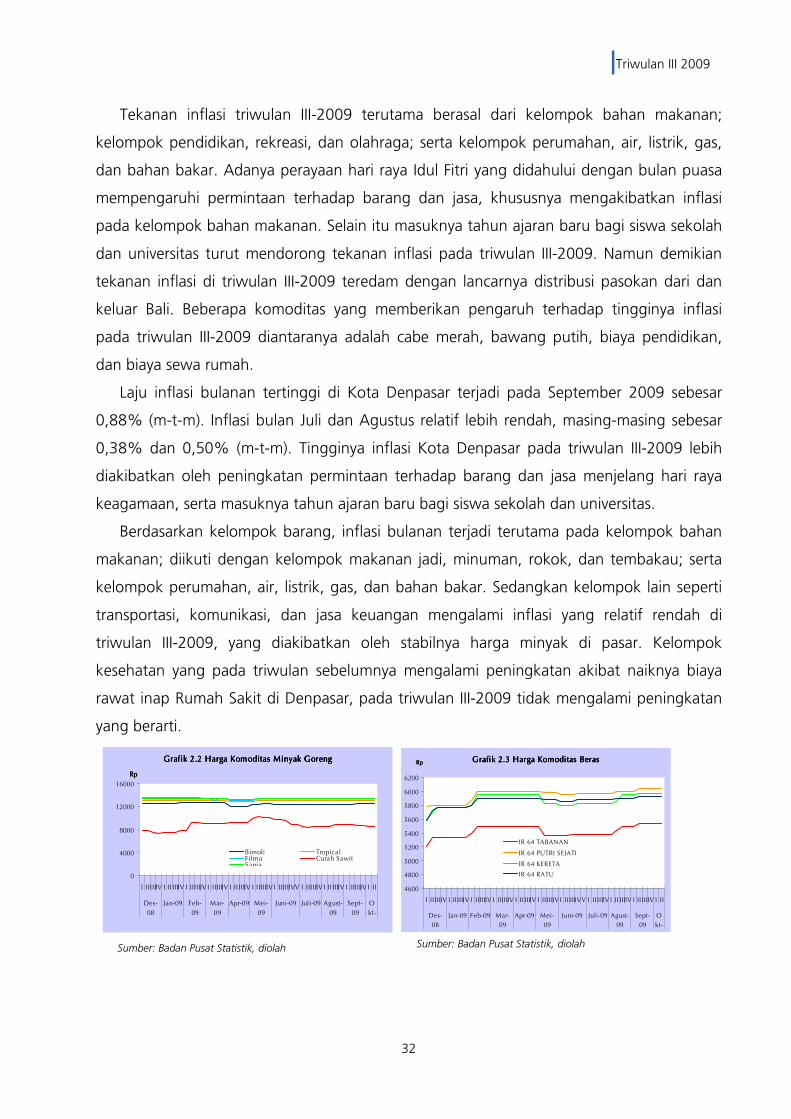

Tekanan inflasi triwulan III-2009 terutama berasal dari kelompok bahan makanan;

kelompok pendidikan, rekreasi, dan olahraga; serta kelompok perumahan, air, listrik, gas,

dan bahan bakar. Adanya perayaan hari raya Idul Fitri yang didahului dengan bulan puasa

mempengaruhi permintaan terhadap barang dan jasa, khususnya mengakibatkan inflasi

pada kelompok bahan makanan. Selain itu masuknya tahun ajaran baru bagi siswa sekolah

dan universitas turut mendorong tekanan inflasi pada triwulan III-2009. Namun demikian

tekanan inflasi di triwulan III-2009 teredam dengan lancarnya distribusi pasokan dari dan

keluar Bali. Beberapa komoditas yang memberikan pengaruh terhadap tingginya inflasi

pada triwulan III-2009 diantaranya adalah cabe merah, bawang putih, biaya pendidikan,

dan biaya sewa rumah.

Laju inflasi bulanan tertinggi di Kota Denpasar terjadi pada September 2009 sebesar

0,88% (m-t-m). Inflasi bulan Juli dan Agustus relatif lebih rendah, masing-masing sebesar

0,38% dan 0,50% (m-t-m). Tingginya inflasi Kota Denpasar pada triwulan III-2009 lebih

diakibatkan oleh peningkatan permintaan terhadap barang dan jasa menjelang hari raya

keagamaan, serta masuknya tahun ajaran baru bagi siswa sekolah dan universitas.

Berdasarkan kelompok barang, inflasi bulanan terjadi terutama pada kelompok bahan

makanan; diikuti dengan kelompok makanan jadi, minuman, rokok, dan tembakau; serta

kelompok perumahan, air, listrik, gas, dan bahan bakar. Sedangkan kelompok lain seperti

transportasi, komunikasi, dan jasa keuangan mengalami inflasi yang relatif rendah di

triwulan III-2009, yang diakibatkan oleh stabilnya harga minyak di pasar. Kelompok

kesehatan yang pada triwulan sebelumnya mengalami peningkatan akibat naiknya biaya

rawat inap Rumah Sakit di Denpasar, pada triwulan III-2009 tidak mengalami peningkatan

yang berarti.

Sumber: Badan Pusat Statistik, diolah

Sumber: Badan Pusat Statistik, diolah

Grafik 2.3 Harga Komoditas BerasGrafik 2.3 Harga Komoditas BerasGrafik 2.3 Harga Komoditas BerasGrafik 2.3 Harga Komoditas Beras

4600

4800

5000

5200

5400

5600

5800

6000

6200

I II IIIIV I II IIIIV I IIIIIIV I IIIIIIV I II IIIIV I II IIIIV I II IIIIVV I II IIIIV I II IIIIV I II IIIIV I II

Des-

08

Jan-09 Feb-09 Mar-

09

Apr-09 Mei-

09

Juni-09 Juli-09 Agust-

09

Sept-

09

O

kt-

IR 64 TABANAN

IR 64 PUTRI SEJATI

IR 64 KERETA

IR 64 RATU

RpRpRpRpGrafik 2.2 Harga Komoditas Minyak GorengGrafik 2.2 Harga Komoditas Minyak GorengGrafik 2.2 Harga Komoditas Minyak GorengGrafik 2.2 Harga Komoditas Minyak Goreng

0

4000

8000

12000

16000

I IIIIIIV I II IIIIV I IIIIIIV I IIIIIIV I II IIIIV I IIIIIIV I IIIIIIVV I IIIIIIV I II IIIIV I II IIIIV I II

Des-

08

Jan-09 Feb-

09

Mar-

09

Apr-09 Mei-

09

Juni-09 Juli-09 Agust-

09

Sept-

09

O

kt-

RpRpRpRp

Bimoli TropicalFilma Curah SawitSania

Sumber: Badan Pusat Statistik, diolah

|Triwulan III 2009

33

2.2. INFLASI BULANAN M-T-M

Inflasi bulanan di kota Denpasar pada triwulan III-2009 cenderung lebih tinggi

dibanding inflasi triwulan sebelumnya. Secara bulanan inflasi pada bulan Juli relatif rendah

dibandingkan inflasi bulan Juli dan September, yakni sebesar 0,38% (m-t-m). Inflasi Juli

sangat didorong oleh peningkatan harga pada kelompok pendidikan, rekreasi, dan olah

raga dengan inflasi 1,45% terutama pada komponen biaya pendidikan baik untuk SD,

SLTP, dan SLTA seiring dengan masuknya tahun ajaran baru sekolah. Selain hal tersebut

inflasi juga ditekan oleh kelompok bahan makanan dengan sebesar 0,74% terutama untuk

komoditas bawang merah, bawang putih, dan daging ayam ras. Permasalahan peningkatan

permintaan serta distribusi pasokan dari dan keluar Bali menjadi faktor yang mempengaruhi

peningkatan harga komoditas tersebut.

Sedangkan pada bulan Agustus, inflasi sangat dipengaruhi oleh fenomena

pergantian tahun ajaran dan kegiatan perayaan hari besar keagamaan. Puncak kunjungan

wisatawan baik domestik maupun mancanegara juga mengakibatkan tingginya permintaan

terhadap komoditas-komoditas tertentu terutama yang termasuk ke dalam kelompok

bahan makanan dan makanan jadi. Inflasi bulan Agustus sebesar 0,50%, terutama berasal

dari kelompok bahan makanan dengan inflasi 2,04% terutama pada komoditas bawang

putih, daging ayam ras, dan telur ayam ras. Selain itu inflasi juga ditekan oleh kelompok

makanan jadi khususnya pada komoditas gula pasir.

Sumber: Badan Pusat Statistik, diolah

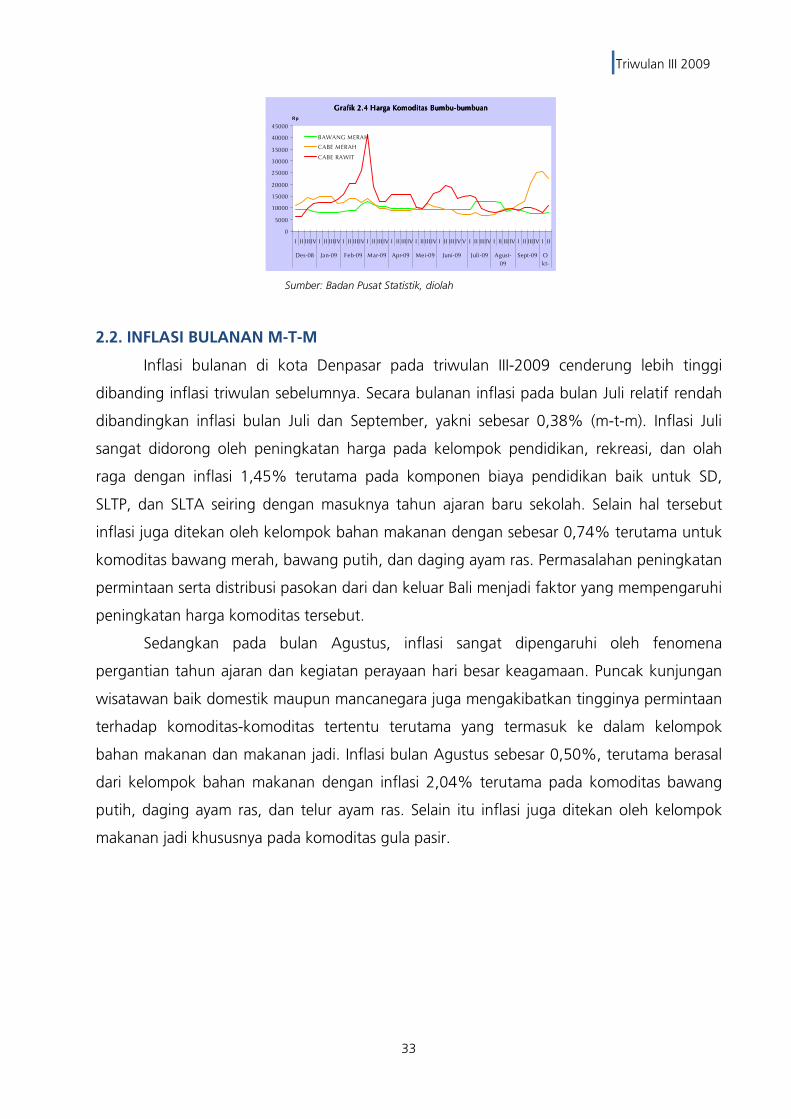

Grafik 2.4 Harga Komoditas Bumbu-bumbuanGrafik 2.4 Harga Komoditas Bumbu-bumbuanGrafik 2.4 Harga Komoditas Bumbu-bumbuanGrafik 2.4 Harga Komoditas Bumbu-bumbuan

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV V I II III IV I II III IV I II III IV I II

Des-08 Jan-09 Feb-09 Mar-09 Apr-09 Mei-09 Juni-09 Juli-09 Agust-

09

Sept-09 O

kt-

BAWANG MERAH

CABE MERAH

CABE RAWIT

R p

|Triwulan III 2009

34

Tabel 2.1

Inflasi Bulanan Menurut Kelompok Barang

No. Kelompok Barang III-2009

Juli Agust Sep

1 Bahan Makanan 0.74 2.04 2.11

2 Makanan Jadi, Minuman, Rokok, dan Tembakau 0.26 0.98 0.69

3 Perumahan, Air, Lisrik, Gas, dan Bahan Bakar -0.02 0.84 0.85

4 Sandang 0.01 0.29 0.6

5 Kesehatan 0.65 -0.2 0.17

6 Pendidikan, Rekreasi, dan Olahraga 1.45 -4.14 0.24

7 Transportasi, Komunikasi, dan Jasa Keuangan 0.26 -0.01 0.18

UMUM 0.38 0.5 0.88 Sumber: Badan Pusat Statistik, diolah

Pada bulan September terjadi inflasi tertinggi sepanjang triwulan III-2009, yakni

sebesar 0,88% (m-t-m). Tingginya tekanan inflasi pada bulan September sangat

dipengaruhi oleh peningkatan permintaan dengan adanya kegiatan perayaan hari raya Idul

Fitri yang jatuh pada tanggal 21-22 September 2009 serta persiapan hari raya Galungan.

Inflasi terutama berasal dari kelompok bahan makanan dengan inflasi sebesar 2,11% yang

dipicu oleh peningkatan harga pada komoditas cabe merah, bawang putih, dan kangkung.

Selain ditekan dari kelompok bahan makanan, inflasi juga turut ditekan dari kelompok

Perumahan, Air, Listrik, Gas, dan Bahan Bakar dengan inflasi 0,85% yang dipicu oleh

peningkatan harga pada komoditas bahan bakar rumah tangga. Proses konversi minyak

tanah menjadi elpiji yang belum tercapai seluruhnya, serta isu kenaikan harga elpiji 12 kg

menjadi faktor yang mempengaruhi peningkatan harga bahan bakar, dan menjadi

pendorong tingginya inflasi di bulan September.

2.3. INFLASI TAHUNAN Y-O-Y

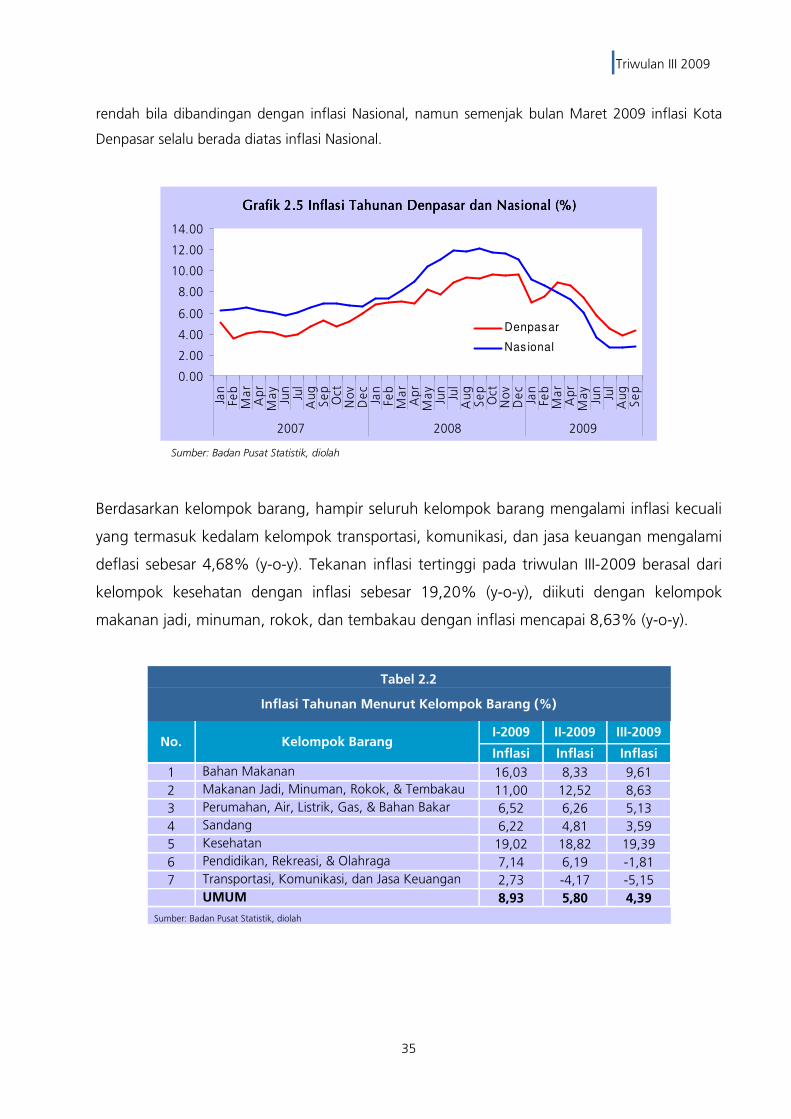

Inflasi Kota Denpasar pada triwulan III-2009 secara tahunan mengalami tren

menurun dibandingkan triwulan sebelumnya. Inflasi tahunan Kota Denpasar sebesar 4,39% (y-

o-y), lebih rendah dari inflasi triwulan II-2009 yang sebesar 5.80% (y-o-y). Namun lebih tinggi

dibandingkan dengan inflasi nasional yang mencapai 2,83% (y-o-y). Tekanan harga terbesar pada

triwulan III-2009 terjadi pada kelompok kesehatan dan bahan makanan. Sedangkan penurunan

harga dialami oleh komoditas yang termasuk ke dalam kelompok transportasi, komunikasi, dan jasa

keuangan. Dari grafik di bawah ini dapat dilihat bahwa kecenderungan inflasi Denpasar selalu lebih

|Triwulan III 2009

35

rendah bila dibandingan dengan inflasi Nasional, namun semenjak bulan Maret 2009 inflasi Kota

Denpasar selalu berada diatas inflasi Nasional.

Grafik 2.5 Inflasi Tahunan Denpasar dan Nasional (%)Grafik 2.5 Inflasi Tahunan Denpasar dan Nasional (%)Grafik 2.5 Inflasi Tahunan Denpasar dan Nasional (%)Grafik 2.5 Inflasi Tahunan Denpasar dan Nasional (%)

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00Ja

nFe

bM

ar

Ap

rM

ay

Jun

Jul

Au

gS

ep

Oct

No

vD

ec

Jan

Feb

Ma

rA

pr

Ma

yJu

nJu

lA

ug

Se

pO

ctN

ov

De

cJa

nFe

bM

ar

Ap

rM

ay

Jun

Jul

Au

gS

ep

2007 2008 2009

Denpasar

Nas ional

Berdasarkan kelompok barang, hampir seluruh kelompok barang mengalami inflasi kecuali

yang termasuk kedalam kelompok transportasi, komunikasi, dan jasa keuangan mengalami

deflasi sebesar 4,68% (y-o-y). Tekanan inflasi tertinggi pada triwulan III-2009 berasal dari

kelompok kesehatan dengan inflasi sebesar 19,20% (y-o-y), diikuti dengan kelompok

makanan jadi, minuman, rokok, dan tembakau dengan inflasi mencapai 8,63% (y-o-y).

Tabel 2.2

Inflasi Tahunan Menurut Kelompok Barang (%)

No. Kelompok Barang I-2009 II-2009 III-2009

Inflasi Inflasi Inflasi

1 Bahan Makanan 16,03 8,33 9,61

2 Makanan Jadi, Minuman, Rokok, & Tembakau 11,00 12,52 8,63

3 Perumahan, Air, Listrik, Gas, & Bahan Bakar 6,52 6,26 5,13

4 Sandang 6,22 4,81 3,59

5 Kesehatan 19,02 18,82 19,39

6 Pendidikan, Rekreasi, & Olahraga 7,14 6,19 -1,81

7 Transportasi, Komunikasi, dan Jasa Keuangan 2,73 -4,17 -5,15

UMUM 8,93 5,80 4,39

Sumber: Badan Pusat Statistik, diolah

Sumber: Badan Pusat Statistik, diolah

|Triwulan III 2009

36

Halaman Ini Sengaja Dikosongkan

|Triwulan III 2009

37

Kinerja keuangan perbankan di Bali pada triwulan III 2009 menunjukkan terjadinya

peningkatan dibandingkan dengan triwulan sebelumnya. Indikator utama kinerja

perbankan yang sempat melambat pada triwulan II 2009, kembali meningkat pada triwulan

III 2009. Aset perbankan secara tahunan tumbuh 19,14% meningkat dibandingkan

pertumbuhan pada triwulan II 2009 sebesar 18,15%. Seiring dengan peningkatan aset,

dana pihak ketiga (DPK) juga mengalami peningkatan dengan arah yang sama sedangkan

kredit kembali mengalami pelambatan. Secara umum peningkatan aset diperkirakan

sebagai dampak meningkatnya kepercayaan masyarakat kepada industri perbankan,

sedangkan pelambatan kredit diperkirakan sebagai akibat masih lambatannya sektor riil dan

penilaian perbankan terhadap risiko usaha yang masih dianggap tinggi. Seiring dengan

pelambatan pada ekspansi kredit dan sektor riil, rasio kredit bermasalah (NPL) sampai

dengan triwulan III 2009 juga mengalami peningkatan pada kisaran 3,05%. Walaupun

ekspansi kredit melambat namun fungsi intermediasi bank masih berjalan cukup baik

ditunjukkan dengan rasio kredit dibandikan dana (LDR) yang berada pada kisaran 58,39%.

3.1. PERKEMBANGAN KEGIATAN USAHA BANK UMUM

3.1.1. Perkembangan Aset Bank Umum

Aset bank umum pada triwulan III 2009 mengalami pertumbuhan tahunan yang

cukup signifikan. Setelah melambat pada triwulan II 2009, yang tercatat tumbuh sebesar

18,15%, aset bank umum di Bali tumbuh sebesar 19,14%, atau Rp 5,927 miliar dari Rp

30.963 miliar pada triwulan III 2008 menjadi Rp 36.890 miliar pada triwulan III 2009 (lihat

Tabel 3.1). Walaupun mengalami peningkatan, namun demikian peningkatan pada

triwulan III 2009 masih di bawah rata-rata pertumbuhan tahunan aset. Dilihat secara

kumulatif, pertumbuhan tahun 2009 tercatat sebesar 11.73% atau tumbuh sebesar Rp

3.872 miliar (Januari sampai dengan September), dan merupakan yang terendah

dibandingkan dengan periode yang sama tahun 2008 dan 2007 yang tercatat sebesar

15,10% (y-t-d) dan 15,49% (y-t-d).

Kinerja Perbankan DaerahKinerja Perbankan DaerahKinerja Perbankan DaerahKinerja Perbankan Daerah Bab Bab Bab Bab 3333

|Triwulan III 2009

38

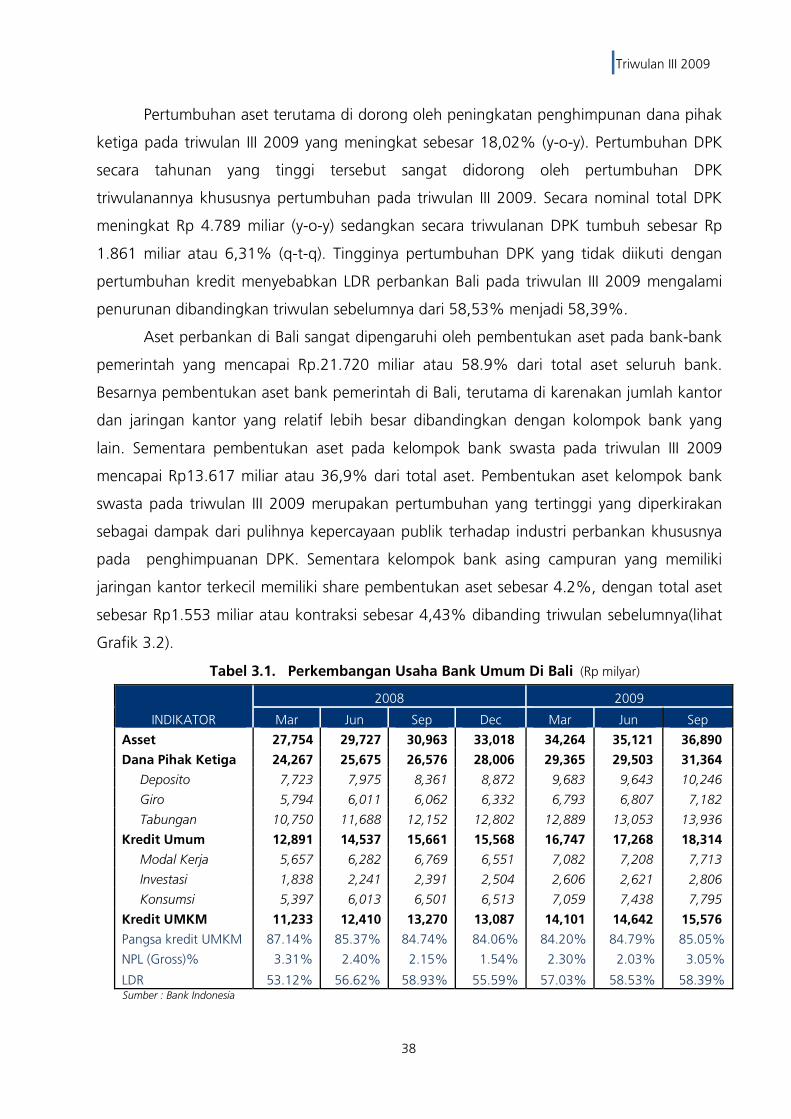

Pertumbuhan aset terutama di dorong oleh peningkatan penghimpunan dana pihak

ketiga pada triwulan III 2009 yang meningkat sebesar 18,02% (y-o-y). Pertumbuhan DPK

secara tahunan yang tinggi tersebut sangat didorong oleh pertumbuhan DPK

triwulanannya khususnya pertumbuhan pada triwulan III 2009. Secara nominal total DPK

meningkat Rp 4.789 miliar (y-o-y) sedangkan secara triwulanan DPK tumbuh sebesar Rp

1.861 miliar atau 6,31% (q-t-q). Tingginya pertumbuhan DPK yang tidak diikuti dengan

pertumbuhan kredit menyebabkan LDR perbankan Bali pada triwulan III 2009 mengalami

penurunan dibandingkan triwulan sebelumnya dari 58,53% menjadi 58,39%.

Aset perbankan di Bali sangat dipengaruhi oleh pembentukan aset pada bank-bank

pemerintah yang mencapai Rp.21.720 miliar atau 58.9% dari total aset seluruh bank.

Besarnya pembentukan aset bank pemerintah di Bali, terutama di karenakan jumlah kantor

dan jaringan kantor yang relatif lebih besar dibandingkan dengan kolompok bank yang

lain. Sementara pembentukan aset pada kelompok bank swasta pada triwulan III 2009

mencapai Rp13.617 miliar atau 36,9% dari total aset. Pembentukan aset kelompok bank

swasta pada triwulan III 2009 merupakan pertumbuhan yang tertinggi yang diperkirakan

sebagai dampak dari pulihnya kepercayaan publik terhadap industri perbankan khususnya

pada penghimpuanan DPK. Sementara kelompok bank asing campuran yang memiliki

jaringan kantor terkecil memiliki share pembentukan aset sebesar 4.2%, dengan total aset

sebesar Rp1.553 miliar atau kontraksi sebesar 4,43% dibanding triwulan sebelumnya(lihat

Grafik 3.2).

INDIKATOR

2008 2009

Mar Jun Sep Dec Mar Jun Sep

Asset 27,754 29,727 30,963 33,018 34,264 35,121 36,890

Dana Pihak Ketiga 24,267 25,675 26,576 28,006 29,365 29,503 31,364

Deposito 7,723 7,975 8,361 8,872 9,683 9,643 10,246

Giro 5,794 6,011 6,062 6,332 6,793 6,807 7,182

Tabungan 10,750 11,688 12,152 12,802 12,889 13,053 13,936

Kredit Umum 12,891 14,537 15,661 15,568 16,747 17,268 18,314

Modal Kerja 5,657 6,282 6,769 6,551 7,082 7,208 7,713

Investasi 1,838 2,241 2,391 2,504 2,606 2,621 2,806

Konsumsi 5,397 6,013 6,501 6,513 7,059 7,438 7,795

Kredit UMKM 11,233 12,410 13,270 13,087 14,101 14,642 15,576

Pangsa kredit UMKM 87.14% 85.37% 84.74% 84.06% 84.20% 84.79% 85.05%

NPL (Gross)% 3.31% 2.40% 2.15% 1.54% 2.30% 2.03% 3.05%

LDR 53.12% 56.62% 58.93% 55.59% 57.03% 58.53% 58.39% Sumber : Bank Indonesia

Tabel 3.1. Perkembangan Usaha Bank Umum Di Bali (Rp milyar)

|Triwulan III 2009

39

Sumber : Bank Indonesia Sumber : Bank Indonesia

3.1.2. Pelaksanaan Fungsi Intermediasi

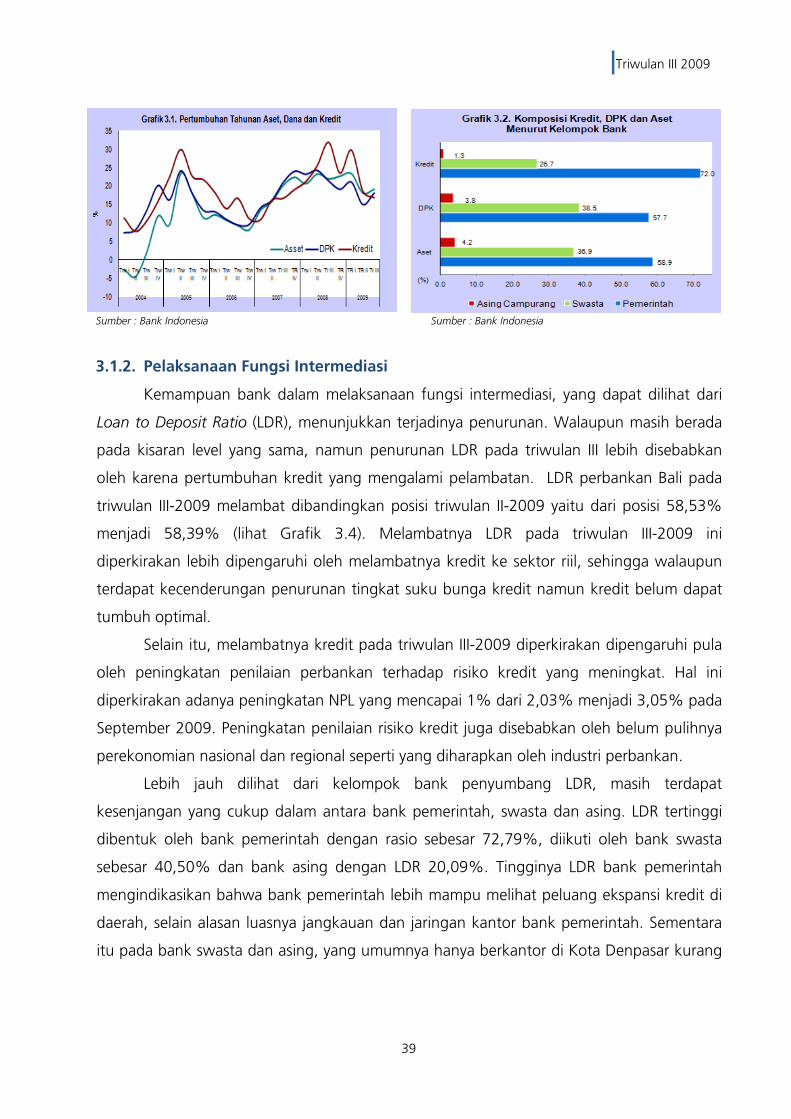

Kemampuan bank dalam melaksanaan fungsi intermediasi, yang dapat dilihat dari

Loan to Deposit Ratio (LDR), menunjukkan terjadinya penurunan. Walaupun masih berada

pada kisaran level yang sama, namun penurunan LDR pada triwulan III lebih disebabkan

oleh karena pertumbuhan kredit yang mengalami pelambatan. LDR perbankan Bali pada

triwulan III-2009 melambat dibandingkan posisi triwulan II-2009 yaitu dari posisi 58,53%

menjadi 58,39% (lihat Grafik 3.4). Melambatnya LDR pada triwulan III-2009 ini

diperkirakan lebih dipengaruhi oleh melambatnya kredit ke sektor riil, sehingga walaupun

terdapat kecenderungan penurunan tingkat suku bunga kredit namun kredit belum dapat

tumbuh optimal.

Selain itu, melambatnya kredit pada triwulan III-2009 diperkirakan dipengaruhi pula

oleh peningkatan penilaian perbankan terhadap risiko kredit yang meningkat. Hal ini

diperkirakan adanya peningkatan NPL yang mencapai 1% dari 2,03% menjadi 3,05% pada

September 2009. Peningkatan penilaian risiko kredit juga disebabkan oleh belum pulihnya

perekonomian nasional dan regional seperti yang diharapkan oleh industri perbankan.

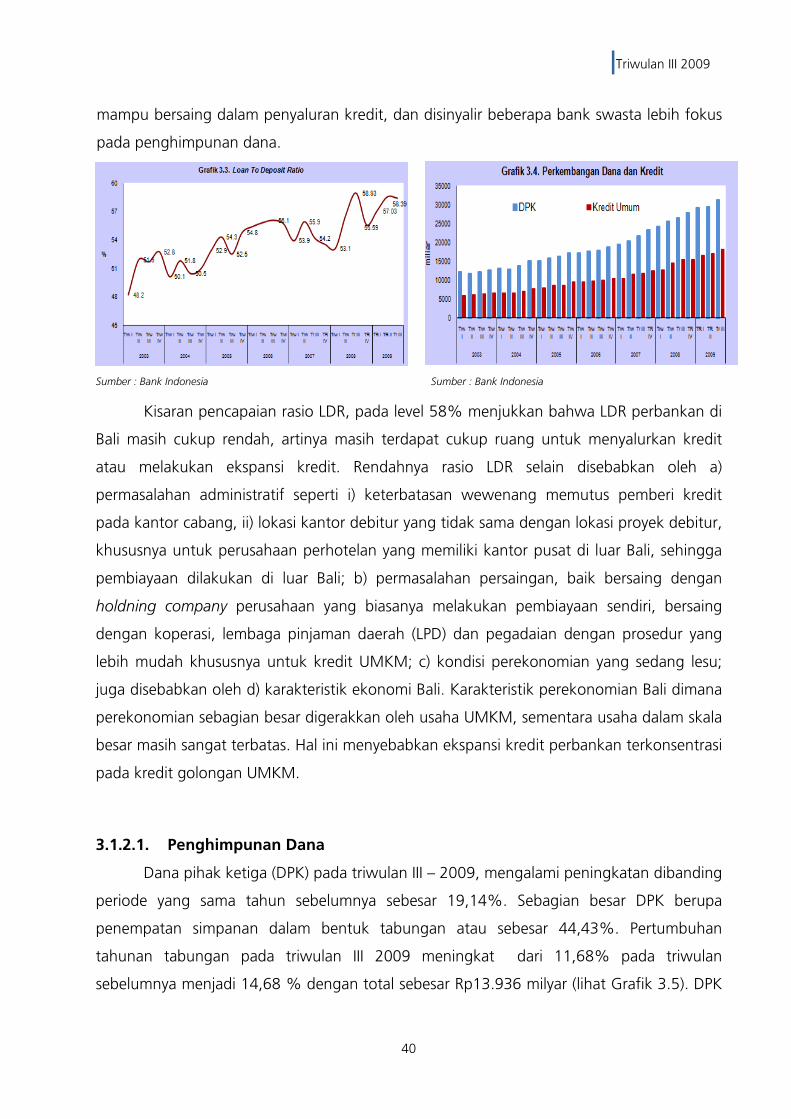

Lebih jauh dilihat dari kelompok bank penyumbang LDR, masih terdapat

kesenjangan yang cukup dalam antara bank pemerintah, swasta dan asing. LDR tertinggi

dibentuk oleh bank pemerintah dengan rasio sebesar 72,79%, diikuti oleh bank swasta

sebesar 40,50% dan bank asing dengan LDR 20,09%. Tingginya LDR bank pemerintah

mengindikasikan bahwa bank pemerintah lebih mampu melihat peluang ekspansi kredit di

daerah, selain alasan luasnya jangkauan dan jaringan kantor bank pemerintah. Sementara

itu pada bank swasta dan asing, yang umumnya hanya berkantor di Kota Denpasar kurang

|Triwulan III 2009

40

mampu bersaing dalam penyaluran kredit, dan disinyalir beberapa bank swasta lebih fokus

pada penghimpunan dana.

Sumber : Bank Indonesia Sumber : Bank Indonesia

Kisaran pencapaian rasio LDR, pada level 58% menjukkan bahwa LDR perbankan di

Bali masih cukup rendah, artinya masih terdapat cukup ruang untuk menyalurkan kredit

atau melakukan ekspansi kredit. Rendahnya rasio LDR selain disebabkan oleh a)

permasalahan administratif seperti i) keterbatasan wewenang memutus pemberi kredit

pada kantor cabang, ii) lokasi kantor debitur yang tidak sama dengan lokasi proyek debitur,

khususnya untuk perusahaan perhotelan yang memiliki kantor pusat di luar Bali, sehingga

pembiayaan dilakukan di luar Bali; b) permasalahan persaingan, baik bersaing dengan

holdning company perusahaan yang biasanya melakukan pembiayaan sendiri, bersaing

dengan koperasi, lembaga pinjaman daerah (LPD) dan pegadaian dengan prosedur yang

lebih mudah khususnya untuk kredit UMKM; c) kondisi perekonomian yang sedang lesu;

juga disebabkan oleh d) karakteristik ekonomi Bali. Karakteristik perekonomian Bali dimana

perekonomian sebagian besar digerakkan oleh usaha UMKM, sementara usaha dalam skala

besar masih sangat terbatas. Hal ini menyebabkan ekspansi kredit perbankan terkonsentrasi

pada kredit golongan UMKM.

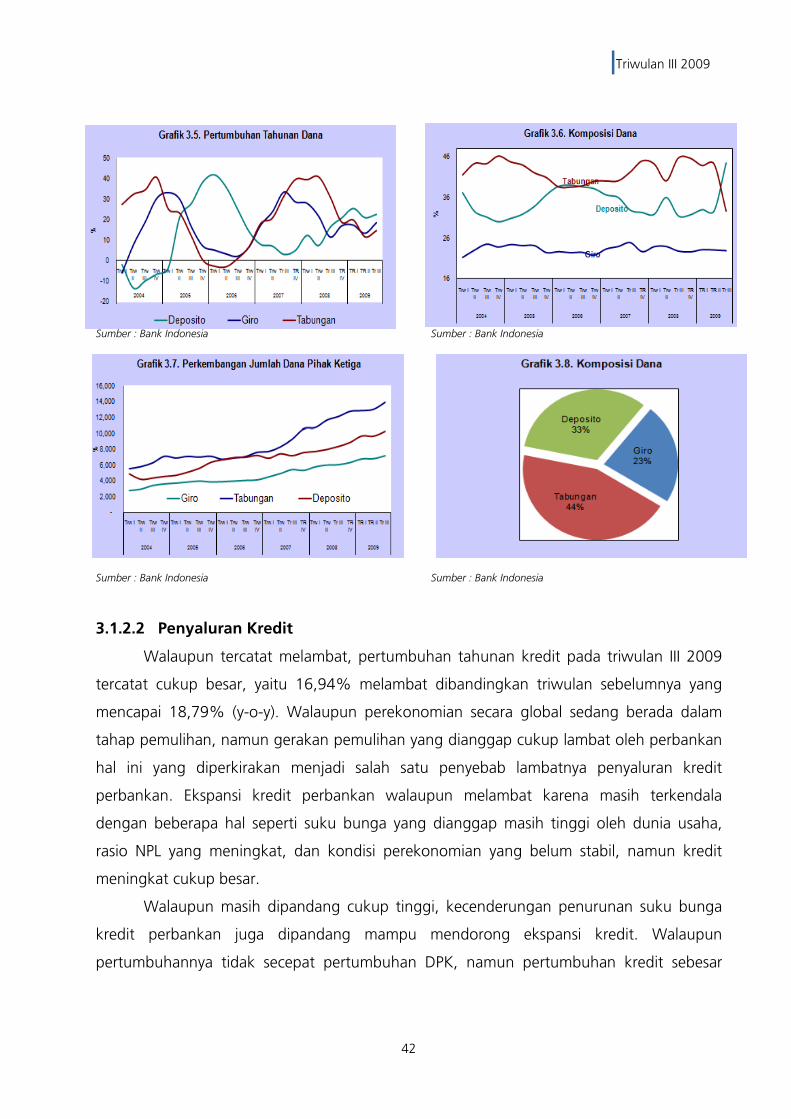

3.1.2.1. Penghimpunan Dana

Dana pihak ketiga (DPK) pada triwulan III – 2009, mengalami peningkatan dibanding

periode yang sama tahun sebelumnya sebesar 19,14%. Sebagian besar DPK berupa

penempatan simpanan dalam bentuk tabungan atau sebesar 44,43%. Pertumbuhan

tahunan tabungan pada triwulan III 2009 meningkat dari 11,68% pada triwulan

sebelumnya menjadi 14,68 % dengan total sebesar Rp13.936 milyar (lihat Grafik 3.5). DPK

|Triwulan III 2009

41

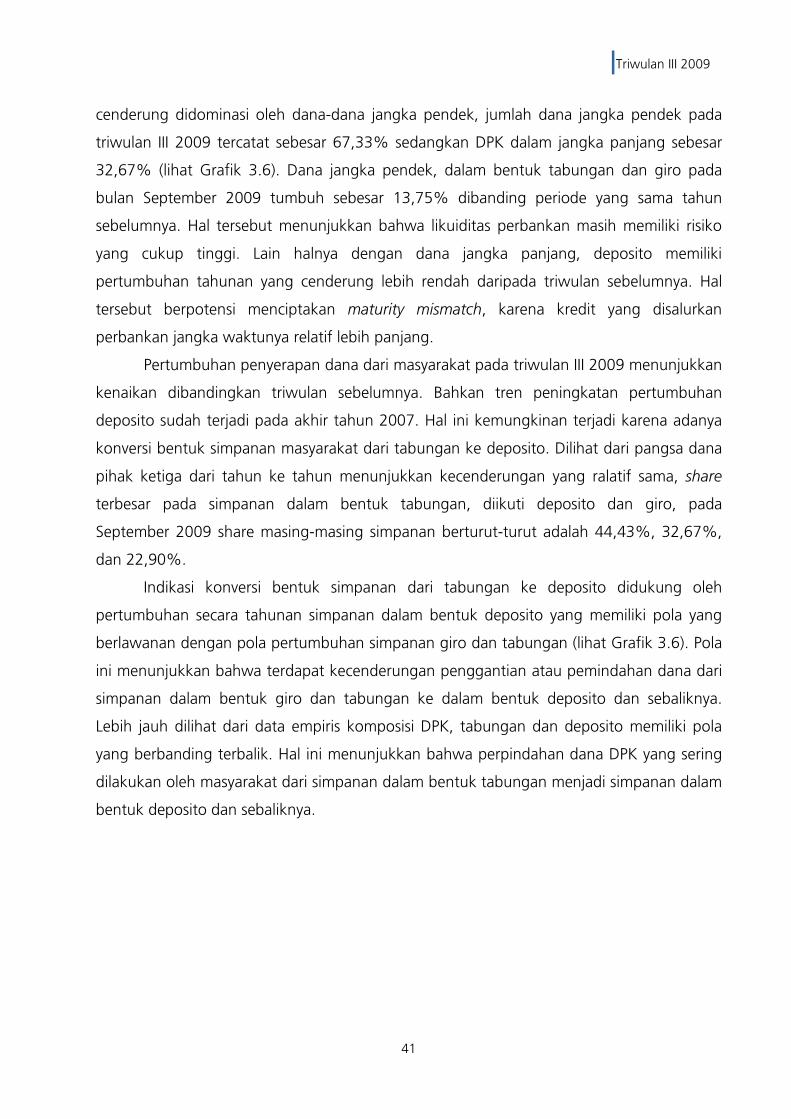

cenderung didominasi oleh dana-dana jangka pendek, jumlah dana jangka pendek pada

triwulan III 2009 tercatat sebesar 67,33% sedangkan DPK dalam jangka panjang sebesar

32,67% (lihat Grafik 3.6). Dana jangka pendek, dalam bentuk tabungan dan giro pada

bulan September 2009 tumbuh sebesar 13,75% dibanding periode yang sama tahun

sebelumnya. Hal tersebut menunjukkan bahwa likuiditas perbankan masih memiliki risiko

yang cukup tinggi. Lain halnya dengan dana jangka panjang, deposito memiliki

pertumbuhan tahunan yang cenderung lebih rendah daripada triwulan sebelumnya. Hal

tersebut berpotensi menciptakan maturity mismatch, karena kredit yang disalurkan

perbankan jangka waktunya relatif lebih panjang.

Pertumbuhan penyerapan dana dari masyarakat pada triwulan III 2009 menunjukkan

kenaikan dibandingkan triwulan sebelumnya. Bahkan tren peningkatan pertumbuhan

deposito sudah terjadi pada akhir tahun 2007. Hal ini kemungkinan terjadi karena adanya

konversi bentuk simpanan masyarakat dari tabungan ke deposito. Dilihat dari pangsa dana

pihak ketiga dari tahun ke tahun menunjukkan kecenderungan yang ralatif sama, share

terbesar pada simpanan dalam bentuk tabungan, diikuti deposito dan giro, pada

September 2009 share masing-masing simpanan berturut-turut adalah 44,43%, 32,67%,

dan 22,90%.

Indikasi konversi bentuk simpanan dari tabungan ke deposito didukung oleh

pertumbuhan secara tahunan simpanan dalam bentuk deposito yang memiliki pola yang

berlawanan dengan pola pertumbuhan simpanan giro dan tabungan (lihat Grafik 3.6). Pola

ini menunjukkan bahwa terdapat kecenderungan penggantian atau pemindahan dana dari

simpanan dalam bentuk giro dan tabungan ke dalam bentuk deposito dan sebaliknya.

Lebih jauh dilihat dari data empiris komposisi DPK, tabungan dan deposito memiliki pola

yang berbanding terbalik. Hal ini menunjukkan bahwa perpindahan dana DPK yang sering

dilakukan oleh masyarakat dari simpanan dalam bentuk tabungan menjadi simpanan dalam

bentuk deposito dan sebaliknya.

|Triwulan III 2009

42

Sumber : Bank Indonesia Sumber : Bank Indonesia

Sumber : Bank Indonesia Sumber : Bank Indonesia

3.1.2.2 Penyaluran Kredit

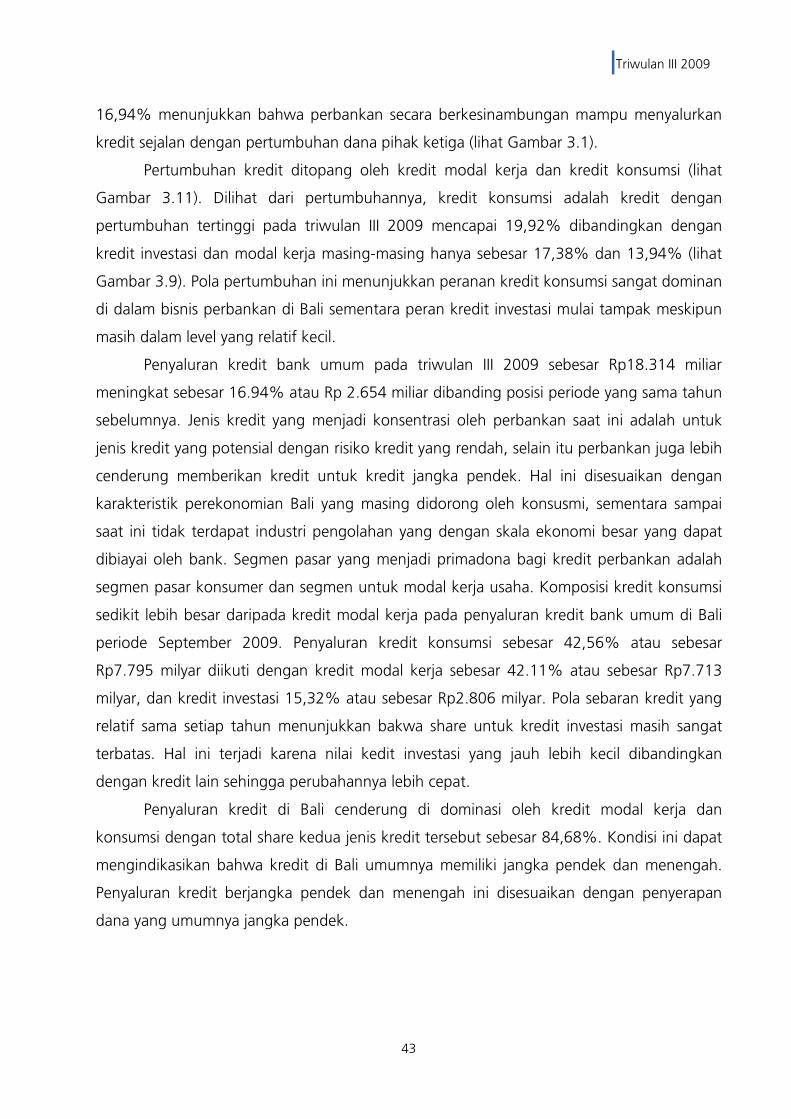

Walaupun tercatat melambat, pertumbuhan tahunan kredit pada triwulan III 2009

tercatat cukup besar, yaitu 16,94% melambat dibandingkan triwulan sebelumnya yang

mencapai 18,79% (y-o-y). Walaupun perekonomian secara global sedang berada dalam

tahap pemulihan, namun gerakan pemulihan yang dianggap cukup lambat oleh perbankan

hal ini yang diperkirakan menjadi salah satu penyebab lambatnya penyaluran kredit

perbankan. Ekspansi kredit perbankan walaupun melambat karena masih terkendala

dengan beberapa hal seperti suku bunga yang dianggap masih tinggi oleh dunia usaha,

rasio NPL yang meningkat, dan kondisi perekonomian yang belum stabil, namun kredit

meningkat cukup besar.

Walaupun masih dipandang cukup tinggi, kecenderungan penurunan suku bunga

kredit perbankan juga dipandang mampu mendorong ekspansi kredit. Walaupun

pertumbuhannya tidak secepat pertumbuhan DPK, namun pertumbuhan kredit sebesar

|Triwulan III 2009

43

16,94% menunjukkan bahwa perbankan secara berkesinambungan mampu menyalurkan

kredit sejalan dengan pertumbuhan dana pihak ketiga (lihat Gambar 3.1).

Pertumbuhan kredit ditopang oleh kredit modal kerja dan kredit konsumsi (lihat

Gambar 3.11). Dilihat dari pertumbuhannya, kredit konsumsi adalah kredit dengan

pertumbuhan tertinggi pada triwulan III 2009 mencapai 19,92% dibandingkan dengan

kredit investasi dan modal kerja masing-masing hanya sebesar 17,38% dan 13,94% (lihat

Gambar 3.9). Pola pertumbuhan ini menunjukkan peranan kredit konsumsi sangat dominan

di dalam bisnis perbankan di Bali sementara peran kredit investasi mulai tampak meskipun

masih dalam level yang relatif kecil.

Penyaluran kredit bank umum pada triwulan III 2009 sebesar Rp18.314 miliar